Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

Permalink

INTRODUCCIÓN

La literatura sobre el crecimiento en los negocios internacionales encuentra convergencia en los cambios sustanciales que se originan debido a los procesos de globalización y liberalización de las economías (Buckley y Strange, 2015). En este escenario cobra relevancia el estudio del desempeño exportador, entendiéndolo como el resultado de las actividades comerciales de las organizaciones en los mercados internacionales, concepto también ligado a otros aspectos como la eficacia exportadora, la eficiencia exportadora y el compromiso con la internacionalización (Shoham, 1998; Córdoba et al., 2016). Así pues, este tópico ha sido abordado no solo desde diversas aristas, sino también, desde sus múltiples determinantes (Zou y Stan, 1998; Katsikeas et al., 2000; Sousa et al., 2008; Wagner, 2012; Chen et al., 2016).

Dentro de los determinantes destacan una gran cantidad de variables que se agrupan en dimensiones latentes. Básicamente, las revisiones son coincidentes en plantear la existencia de una dimensión contextual compuesta por factores del entorno, organizacionales y gerenciales que desembocan en unas variables inter-vinientes compuesta de factores objetivos y estratégicos (Katsikeas et al., 2000). Así, el desempeño depende no solo de variables tanto externas como internas a la firma (Sousa et al., 2008), sino además que estas pueden ser controlables o no (Zou y Stan, 1998). Las revisiones más recientes al tema destacan cuatro dimensiones empresariales como foco de estudio a la hora de vincular la dimensión internacional, bien sea exportaciones o importaciones, y su relacionamiento con la productividad, los salarios, la rentabilidad y la supervivencia (Wagner, 2012). Por su parte, Chen et al. (2016), muestran que las medidas más usadas para explicar el desempeño exportador son las perspectivas económicas, donde se consideran la rentabilidad, el crecimiento, ventas y frecuencia de exportaciones en las organizaciones, creando un amplio contexto del desarrollo financiero que estas poseen.

En este contexto la dimensión financiera cobra relevancia en la explicación del desenvolvimiento empresarial en los mercados internacionales. Allí se destaca la eficiencia financiera por su rol fundamental para el adecuado funcionamiento empresarial y la capacidad de toma de decisiones, entendiendo esta, como la óptima utilización del capital con el fin de obtener el mayor grado de rentabilidad y liquidez posible dentro de las organizaciones (Taqi et al., 2018). Así, por ejemplo, Greenaway et al. (2005) aducen que las restricciones financieras afectan la decisión de participar en procesos de exportación. Hallazgos similares han sido documentados por Bellone et al. (2010) al señalar que una mejor salud financiera genera mayores probabilidades de que una empresa se convierta en exportadora; y en Muüls (2015), en cuanto a las restricciones crediticias, las cuales se relacionan negativamente con las exportaciones e importaciones. Dicha situación también ha sido puesta de relieve en el contexto de la internacionalización empresarial vía flujos de inversión extranjera directa (Buch et al., 2010).

Para el caso colombiano se han llevado a cabo varios estudios que evalúan el desempeño exportador a nivel de firma. Eaton et al. (2007), encuentran la existencia de unos patrones altos de nuevos entrantes cada año y un proceso de aprendizaje gradual en la expansión hacia nuevos mercados. Tovar (2011) y Valderrama et al. (2013), muestran que la permanencia en los mercados de exportación se explica por presencia de redes y diversificación de productos. En general, solo un trabajo se ha ocupado de relacionar la parte exportadora con la dimensión financiera en el mercado colombiano, donde se muestra que cuando una empresa que exporta y deja de hacerlo se traduce en una aceleración de las restricciones financieras, se reducen los gastos de mercadeo y se incumplen con los pagos de las obligaciones (Mora, 2018).

Tomando en consideración lo expresado anteriormente, el objetivo de este trabajo es evaluar cuantitativamente la relación existente entre la eficiencia financiera y el desempeño exportador a nivel de firma para Colombia durante el periodo 2007-2015. Para ello, se realiza una revisión de la literatura con el objetivo de identificar estudios que hayan medido la relación entre el componente financiero y el desempeño exportador empresarial; posteriormente se describe la metodología utilizada, que se fundamenta en la aplicación de modelos lineales mixtos y modelos estocásticos de fronteras eficientes para el análisis de la exportación sobre el activo, seguido de un análisis de las eficiencias exportadoras estimadas por medio de modelos de regresión múltiple anualmente; luego se presentan el análisis de resultados y conclusiones.

ESTUDIOS APLICADOS EN LA MEDICIÓN DE LA RELACIÓN ENTRE EFICIENCIA FINANCIERA Y DESEMPEÑO EXPORTADOR

De acuerdo con Katsikeas et al. (2000), las variables que miden el desempeño exportador se clasifican en tres categorías: económicas, no-económicas y genéricas. En el primer grupo aparecen variables relacionadas con las ventas, la rentabilidad y la participación del mercado, mientras que en el segundo grupo se encuentran aquellas relacionadas con el producto, el mercado, y otras misceláneas; y en último, se ubican constructos desde la percepción del tomador de decisiones.

La literatura existente alrededor de la relación del componente financiero de una empresa y el desempeño exportador de esta es variada. Los enfoques empíricos transitan desde mediciones que contrastan dimensiones desde las finanzas corporativas, las restricciones financieras, los aspectos organizacionales, la productividad, entre otros. De igual forma, esta relación ha sido planteada de forma bidireccional, es decir, también se analiza desde el comportamiento o desempeño exportador hacia diversos desempeños de la firma en un mercado. A continuación, se exponen los diferentes enfoques, metodologías utilizadas, así como los resultados más sobresalientes en la exploración de dichas relaciones.

Finanzas corporativas

Al momento de analizar los factores internos y externos en la organización, la productividad puede incidir en distintos aspectos empresariales, resaltando que las empresas con mayor productividad tienden a ser partícipes de las exportaciones en mayor medida que aquellas menos productivas (Campa y Shaver, 2002), creando una relación entre la expansión internacional y la productividad empresarial, que se encuentra ligada a las características y estrategias implementadas por las organizaciones, generando ventajas frente a empresas no exportadoras y mejorando el manejo de sus inversiones. De acuerdo con lo anterior, Guillaumont et al. (2006) encuentran que la eficiencia financiera también puede jugar un papel importante para el crecimiento de los factores de productividad como el aumento de la distribución de los capitales y la estimulación de los desarrollos tecnológicos.

Por su parte, Nalcaci y Yagci (2014) resaltan que las ventajas organizacionales son el claro resultado del uso adecuado de los recursos informativos y financieros que están al alcance de los empresarios, actuando como impulsores de las dinámicas empresariales a nivel interno, mejorando su desempeño ante los mercados externos. Igualmente, Ayob et al. (2015) estudian la influencia de los factores financieros en las exportaciones, hallando que los costos actúan como una barrera para la exportación, mientras que la adquisición de capital actúa como un estímulo para las empresas, siendo una manera asertiva de predecir el comportamiento exportador. En este sentido, Hultman et al. (2009) proponen que la medición del desempeño exportador se encuentra explicado por tres construc-tos de diferentes desempeños: mercado, clientes y financiero; en este último las variables utilizadas fueron la rentabilidad y su crecimiento, el rendimiento sobre la inversión y el margen de ganancia.

Al analizar las barreras financieras que afectan las multinacionales y la inversión extranjera directa, queda en evidencia que las empresas con un alto índice de productividad se ven menormente restringidas que aquellas que poseen índices más bajos. Asimismo, se tiene que las empresas con costos fijos elevados y flujo de caja menor tienen menores posibilidades de hacer inversiones en el extranjero, demostrando que la productividad es un factor necesario, pero no indispensable para las exportaciones (Buch et al., 2014). Por otra parte, cabe resaltar la relación que se presenta entre el nivel de desarrollo financiero y el comercio internacional, la cual recalca que los sectores económicos a gran escala obtienen mayores beneficios a partir del desarrollo y la eficiencia financiera, generando así, una ventaja comparativa sobre otros sectores y mejorando las exportaciones netas (Beck, 2002).

En cuanto al impacto en las exportaciones, Milanzi (2012) encuentra que la financiación de las exportaciones es una de las principales barreras, encontrando que el incremento de un punto en la barrera financiera genera como resultado la reducción del 0,031 en la intensidad exportadora y un detrimento del 0,074 en la posibilidad de exportar para las empresas que no participan de las exportaciones. De este modo, las pequeñas y medianas empresas encuentran más dificultades, dada su dificultad de acceder a recursos financieros en el mercado formal, que faciliten el diseño e implementación de sistemas de información para aprovechar mejor las oportunidades que surgen y aumentar sus posibilidades de participación en los mercados internacionales (González y Moralejo, 2008). Estos resultados, destacan claramente que las empresas partícipes de las exportaciones se enfrentan a mayores costos que aquellas no-exportadoras, siendo necesaria la obtención del suficiente capital financiero proveniente de recursos internos o externos, que tengan como fin soportar las actividades de internacionalización y mantener la competitividad empresarial (Ayob et al., 2015).

Financieras

Para Greenaway et al. (2005), las variables financieras desempeñan un papel determinante en la toma de decisiones a nivel empresarial, en donde las organizaciones que presentan balances financieros positivos pueden soportar los costos adecuados de entrada a los mercados internacionales, independientemente de su tamaño empresarial, mientras que aquellas empresas que son propensas a tener restricciones financieras disminuyen sus posibilidades de exportación. De forma similar, Buch et al. (2010) muestran cómo las restricciones financieras generan un impacto que se refleja en las entradas y ventas extranjeras, mientras que Ciani y Bartoli (2020) señalan que dichas restricciones tienen incidencia en la calidad del producto exportado; elementos que contribuyen en la diferenciación y la sostenibilidad. Así las cosas, la continuidad exportadora va depender de la situación en que estas se encuentren, considerando que las organizaciones principiantes enfrentan más restricciones financieras que las firmas que ya hacen parte del contexto internacional, resaltando diferencias en la capacidad financiera y la experiencia en los mercados externos (Gorg y Spaliara, 2014).

Del mismo modo, Muüls (2015) indica que aquellas empresas que tienen menos restricciones crediticias, poseen mayores posibilidades de participar en el ámbito internacional. Esta situación también se encuentra en lo expuesto por Bellone et al. (2010) y Kumarasamy y Singh (2018) señalan que el acceder a recursos financieros es un factor determinante, siendo una forma de autoselección a exportar por parte de las firmas que acceden a financiación externa. Otro elemento que aparece es la forma de llevar a cabo la exportación, directa o indirecta, y como dicha elección incide en el desempeño de la firma (Lin, 2017). También, Nieminen (2020) encuentra que la existencia de un mayor número de firmas exportadoras en países con un sistema bancario doméstico y mercados financieros con un mejor desarrollo.

Siguiendo la misma línea argumentativa, Fauceglia (2015) indica que el mejoramiento del sistema financiero también aumentaría la probabilidad en las exportaciones y disminuiría las restricciones financieras, soportando la idea de que los costos fijos adicionales representan un obstáculo financiero para las empresas que buscan exportar. Dicha situación también se conjunta no solo con la calidad del sistema financiero, sino también con el nivel general de libertad económica y la calidad institucional del país (Pietrovito y Pozzolo, 2021). En este sentido, resalta el hecho de que estas restricciones afectan en mayor medida a las empresas de menor tamaño y más jóvenes, limitando su capacidad de llegar a los mercados internacionales, considerando que dichas empresas poseen un menor músculo financiero para soportar las adversidades, lo cual impacta directamente en su desempeño (Riding et al., 2012). Por tanto, es necesario conocer la importancia que genera el incremento de las restricciones en el desempeño exportador y la productividad de las empresas, representando un detrimento del 10 % en la propensión exportadora y reduciendo el radio de las empresas aptas para la exportación (Egger y Kesina, 2013).

En síntesis, para las empresas es fundamental sobreponerse ante las restricciones financieras y crediticias que se puedan presentar, pues uno de los principales hallazgos es que, aunque las empresas tengan como su principal objetivo exportar, se encuentran restringidas por su capacidad financiera, frenando los procesos de comercio internacional que se puedan desarrollar en mercados internacionales. De modo que las empresas que enfrenten menos obstáculos crediticios y financieros tendrán mayor ventaja en las exportaciones (Muüls, 2008). Finalmente, aunque Manole y Spatareanu (2010) aducen que la implementación de políticas financieras puede reducir las restricciones y ayudar a facilitar las condiciones de las empresas generando ambientes propicios para el aumento de las exportaciones; un estudio reciente no encontró que dicha asociación siempre sea negativa, por lo que es importante notar que, aunque en los estudios las empresas declaran tener problemas de acceso a la financiación, ello necesariamente implica una restricción del crédito en el sentido económico estricto (Wagner, 2019).

METODOLOGÍA

Este trabajo busca comprender cómo la eficiencia financiera afecta el desempeño exportador a nivel de empresa. Para estimar esta relación se consideraron dos tipos de estrategias empíricas: modelos lineales mixtos (MLM), análisis de fronteras estocásticas (SFA) y finalmente, se usan los valores de eficiencia exportadora en el campo financiero, como variables respuesta en modelos de regresión múltiple por sector y año, que contextualizan acerca de la posible evolución o detrimento exportador en cada sector evaluado. A continuación, se describen la fuente de los datos, la medición de las variables y las técnicas empleadas.

Datos

Se conformó una base de datos longitudinal balanceada para el periodo 2007-2015. Las variables a nivel de firma comprenden dos conjuntos continuos: exportaciones y finanzas. El primero de estos, se obtuvo de los registros aduaneros de la Dirección de Impuestos y Aduanas Nacionales (DIAN). Una vez compilados los datos, fueron depurados para contar con información completa en el periodo de tiempo de 2.035 empresas por año. Con este filtro se procedió a combinarlo con la información financiera disponible del balance general y estados de resultados empresarial, consultada en el Sistema de Información y Riesgo Empresarial (Sirem) de la Superintendencia de Sociedades. Al final, después del proceso de limpieza, se obtuvieron 696 pares firma-año, para un total de 6.264 observaciones.

Variables

Desempeño exportador: existen múltiples formas de medir el desempeño exportador de una empresa (Katsikeas et al., 2000). Dentro de las acepciones utilizadas, la métrica empleada en este trabajo se define como la proporción del valor de las exportaciones de una empresa sobre los activos totales.

Variables financieras: Se calcularon diferentes indicadores financieros que permitieran analizar la liquidez, la rentabilidad y el endeudamiento en cada una de ellas, dando una descripción sobre el desempeño financiero de las exportaciones de empresas colombianas a partir de la base de datos obtenida.

En términos de liquidez, se calcularon la razón corriente, la importancia del activo corriente y la rotación del activo. Para medir la rentabilidad, se calcularon la rentabilidad operativa del activo, la rentabilidad neta del activo, la rentabilidad antes de impuestos del patrimonio, la rentabilidad neta del patrimonio y los márgenes de utilidad (bruto, operacional, antes de impuestos y neto). En términos de endeudamiento, se calcularon el nivel de endeudamiento, y el porcentaje que representan los pasivos de corto y largo plazo sobre el total del pasivo. Adicional a las variables financieras, se calculó el tiempo en años que llevan las empresas analizadas en el mercado (duración).

Como se muestra más adelante en el análisis de resultados, los inputs que resultaron significativos y consistentes para explicar el desempeño exportador en Colombia son: la importancia del activo corriente, la rentabilidad neta del activo y la duración de las empresas. La importancia del activo corriente (total activos corrientes/total activos) muestra el porcentaje de activos que son corrientes, es decir, que se convierten a efectivo en menos de un año, con lo cual es un indicador básico para medir el nivel de liquidez en la empresa. Por su parte, la rentabilidad neta del activo (utilidad neta/total activos) mide la eficiencia de la empresa para generar utilidades netas con los activos que posee. Finalmente, la duración de las empresas, si bien no es un indicador financiero, permite determinar un nivel de madurez de las empresas en el mercado, al mostrar los años de funcionamiento.

Modelos lineales mixtos

A diferencia de considerar los efectos fijos del modelo lineal múltiple, el modelo lineal mixto considera efectos fijos y efectos aleatorios en su proceso de estimación, además de la estructura de correlación intra-sujetos y entre-sujetos, usando a su vez, las matrices de varianza-covarianza para los efectos aleatorios y para el error aleatorio, por ello, el proceso de estimación, además de los parámetros fijos y aleatorios, también estima valores de correlación por convergencia de métodos numéricos. La contribución de la variable respuesta dividida por sujetos, individuos o entidades, permite que se analicen efectos fijos causados por covariables, pero también, aleatorios, estimando un efecto por cada sujeto, a través de Zi bi. En este modelo la variable respuesta se considera con distribución normal, para el error ei y el vector bi cuyas componentes se denominan efectos aleatorios. La ecuación 1 muestra la ecuación representada para el i-ésimo sujeto, su estimación se puede realizar en el software R, siguiendo los métodos de convergencia para máxima verosimilitud que contempla el paquete lme4, cuya función es lmer.

Z es la matriz de diseño de covariables aleatorias, siendo x ¡ β el componente de efectos fijos. El vector de respuesta tiene la estructura de medidas correlacionadas, en este caso, son longitudinales, o medidas temporales, tanto para la variable respuesta, como para las covariables (García et al., 2014), por ello, los datos cuya estructura sea longitudinal o temporal por sujeto, por unidad o institución como es considerado en este estudio, no pueden ser usados para estimar modelos de regresión múltiple, ya que sería incorrecto su análisis y se presentarían muchos sesgos en las estimaciones.

Cada unidad de análisis tiene la misma cantidad de datos como periodos (p) se consideren, que, para este modelo, son balanceados. N es el total de unidades o de instituciones y T sería N *p o cantidad total. X es la matriz de diseño que contiene k covariables y k + 1 efectos β fijos, m es el número de covariables de Z más 1, pero es más frecuente estimar solo el intercepto aleatorio b i , pues no siempre se mejora la precisión de los modelos al aumentar parámetros (Valencia et al., 2014).

Modelo estocástico de fronteras eficientes

Battese y Coelli (1992) proponen un modelo para las funciones de producción de frontera estocástica para datos de panel que tienen efectos, con el supuesto de distribución de la variable aleatoria normal truncada, y se define en términos de máximo rendimiento, lo que se puede producir a partir de un conjunto específico de entrada. Estos modelos usan una técnica basada también en mínimos cuadrados para estimar las funciones de producción de la eficiencia, cumpliendo el principio de la asociación de la medida de la eficiencia como la salida del egreso sobre el ingreso: X/Y.

Los modelos SFA han sido usados principalmente para medir eficiencia de producción, pero en algunos casos para eficiencia financiera como el expuesto por Allen et al. (2006). Estos compararon la eficiencia de los principales bancos de Canadá y Estados Unidos haciendo uso de información histórica de los años 1986 al 2004. Lograron concluir que los bancos canadienses se ubicaron más cerca de la frontera de eficiencia doméstica que los bancos de los Estados Unidos con respecto a su respectiva frontera.

El modelo estocástico de fronteras eficientes (SFA) está dado por la siguiente ecuación 2 tomando como base a Bogetoft y Otto (2010).

Donde y 1 representa la variable de salida y las variables de entrada o explicativas son: x 1 , x 2 ... xn, que pueden ser significativas para la explicación de la respuesta, dependiendo del nivel de asociación con la salida operativa yl. Dicha estructura se contempla en la función sfa del paquete frontier del software R.

El análisis de frontera estocástica (SFA) es un modelo estadístico paramétrico. Parte de los principios teóricos de las funciones de producción donde se presentan variables de entrada, de salida e indicadores de eficiencia productiva, pero se estiman los parámetros que caracterizan dicha función a partir de los procesos de máxima verosimilitud. Se asume además que existen unas ineficiencias observadas en las diferencias de lo que se espera y el estimado, lo cual puede asociarse no solo con un uso ineficiente de los recursos de entrada o insumos sino también a factores externos al comportamiento de las unidades de producción, que, en este caso, serán las empresas.

Los resultados de los modelos SFA y MLM permiten dilucidar sí la explicación de las ineficiencias y eficiencias es significativa con respecto a algunas cuentas financieras. De esta forma, al estimar las eficiencias de exportación, mediante un análisis más profundo acerca de los efectos sectoriales por año, servirán como variable respuesta o insumos en la estimación de modelos de regresión, es decir, comprender cuáles sectores pueden ser más eficientes y cuáles no en cuanto a las exportaciones e indicar con dicha estimación si hay evolución positiva o desfavorable en términos de eficiencia en exportaciones.

RESULTADOS Y DISCUSIÓN

Análisis exploratorio

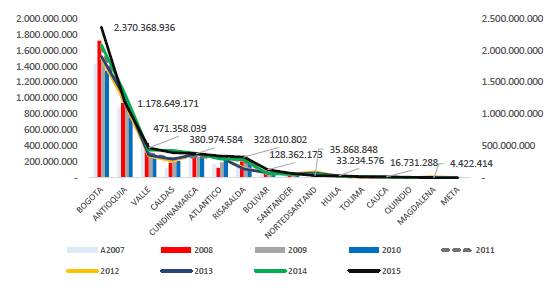

En términos de valores exportados por las empresas de la muestra, en la figura 1 se observan valores exportados muy altos en la ciudad de Bogotá, seguido de Antioquia y el Valle, algunos con leves tendencias de incremento a lo largo del tiempo, pero la mayoría tienden a ser estables.

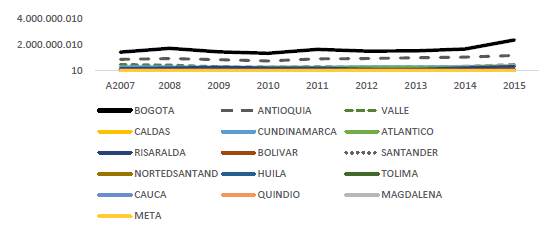

En la figura 2 se pueden apreciar las diferencias de valores exportados entre las regiones, empezando por el mayor que corresponde a la región de Bogotá, su valor no es creciente siempre a lo largo del tiempo, seguida por Antioquia y por Santander, los cuales presentan patrones similares a Bogotá pero con valores más bajos, y las otras 14 regiones están por debajo de los $500.000.000 en los últimos ocho años.

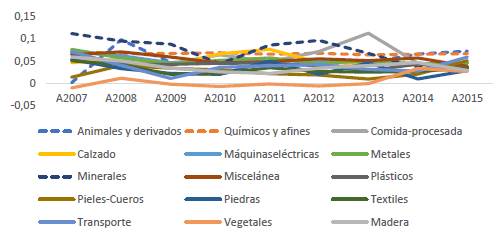

Del mismo modo, la figura 3 destaca el desempeño exportador (valor exportaciones/total activos) por año y arancel, siendo los sectores de productos vegetales, animales y derivados, y pieles y cuero los que mejores resultados han tenido en el tiempo analizado.

Fuente: elaboración propia con datos de DIAN (2015).

Figura 3 Indice de exportaciones sobre activos por año y arancel

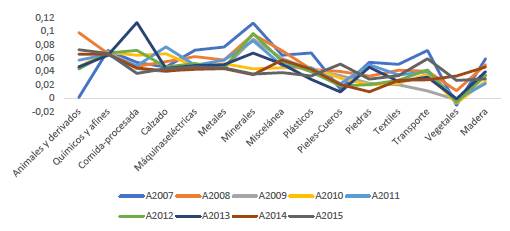

Al analizar la rentabilidad neta de los activos, se encuentra que las rentabilidades son diferentes de un sector arancelario a otro, algunos de las más bajas rentabilidades se ven en productos vegetales entre 2007 y 2010, así como pieles y cueros en 2007, pero con niveles menores que otros sectores como minerales a nivel general (figura 4). Sin embargo, sectores como animales y productos derivados muestra un incremento en la rentabilidad hacia el 2015, así como pieles y cueros, transporte, y otros se mantienen en niveles estables, como productos químicos, zapatos y, relativamente, textiles y productos de madera.

Fuente: elaboración propia con datos de DIAN (2015).

Figura 4 Rentabilidad Neta Activos (Ind_r_NetActivos) por año y arancel

Modelos estocásticos de fronteras eficientes con estructura longitudinal

Las configuraciones entre las variables respuesta usadas y las covariables se pueden estructurar de forma que se encuentre un modelo que permita explicar de forma significativa la variabilidad de las eficiencias, lo cual se representa en el parámetro gamma, estimado en la estructura de coeficientes del modelo.

De esta forma, la estructura del modelo se validó con el modelo de Cobb Douglas y el modelo lineal mixto, analizando la significancia de los parámetros fijos estimados y la eficiencia. En los resultados se aprecia que la estructura de eficiencias de exportación en niveles financieros tuvo rangos de valoraciones muy similares en ambos modelos: SFA y MLM, mostrando los que quedaron con significancia de todas las variables y de la eficiencia.

Modelo SFA

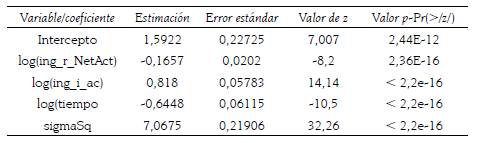

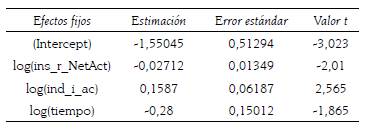

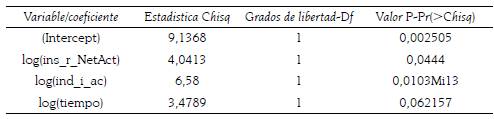

La variable respuesta es el índice de exportaciones sobre los activos, ya que se ha definido dicha relación de desempeño en Katsikeas et al. (2000). En los inputs, los que quedan significativos en esta primera configuración, son el logaritmo natural de Rentabilidad Neta Activo, el logaritmo natural de Importancia Activo Corriente y el logaritmo natural de la duración (tabla 1).

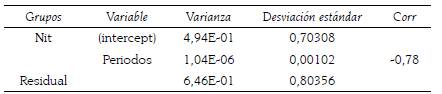

Los efectos del SFA por cada variable se aprecian en la tabla 2, en la segunda columna, en la cual se puede ver que la rentabilidad neta y el tiempo de las empresas muestran una disminución en las exportaciones al ser negativas; es decir, las empresas más antiguas, no tienen buen nivel exportador, así como las más rentables en relación a sus activos, lo cual quizás exprese que otras actividades facilitan su rentabilidad.

El factor gamma estimado es significativo, ya que su valor P (< 2,2e-16) es mucho menor del nivel de significancia alfa del 5 %, lo cual indica que las eficiencias estimadas sí reflejan el comportamiento significativo que indica qué tan óptimas son las condiciones de exportación según la situación financiera empresarial. La eficiencia media toma un valor de 0,2933, lo cual muestra que el nivel de eficiencia exportadora no es alto en el periodo, ya que las eficiencias están en un rango de 0 a 1 (0 a 100 %), y si es alto, puede ser más convincente que tome valores mayores de 60 %.

Al estimar el modelo SFA para las empresas de Bogotá (filtro exclusivo por tener mayor cantidad de empresas), las variables significativas son ind _ r _ NetAct y la duración de la empresa, ambas con efecto negativo sobre la eficiencia, indicando que a más rentabilidad y más duración de dichas empresas no son tan eficientes en las exportaciones (tabla 3). Sin embargo, no lo es la Importancia Activo Corriente. Adicionalmente, se reitera la significancia de la eficiencia, ya que el parámetro gamma, que representa la variabilidad de las ineficiencias, es significativo.

Tabla 3 Estimación del Modelo SFA en empresas de Bogotá

Fuente: elaboración propia con datos de DIAN (2015) y la Superintendencia de Sociedades (2015).

Aplicación del Modelo SFA a un estudio de caso

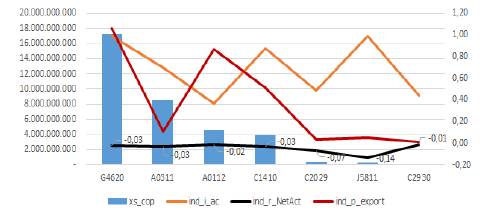

El primer caso de estudio consistió en elegir empresas que tuvieran bajos niveles de rentabilidad. En la figura 5, el indicador financiero que muestra la rentabilidad neta del activo (patrón de color negro), es el único que no presenta valores aleatorios y se mantiene en el rango de (-0.15, -0.01), la mayoría del tiempo, a comparación de los otros indicadores que presentan comportamientos aleatorios con mayor escala a lo largo del periodo analizado.

Fuente: elaboración propia con datos de DIAN (2015) y la Superintendencia de Sociedades (2015).

Figura 5 Empresas con bajas rentabilidades

Para empresas con bajas rentabilidades, en la figura 5 se aprecia que las exportaciones no parecen estar en la misma dirección siempre. En el primer caso (G4620), hay alto valor exportado y muy baja rentabilidad, mientras que los últimos casos muestran bajos valores exportados, baja rentabilidad, pero no muy bajos valores de la importancia del activo corriente.

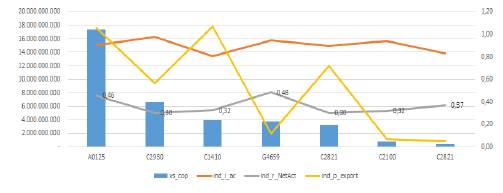

Por su parte, la figura 6 muestra un conjunto de empresas que tuvieron altas rentabilidades. Un caso particular de empresas de 2015, es la empresa con Ciiu G4659, que tiene un valor de rentabilidad alta (cercana al 50 %), sin embargo, la cantidad exportada no es alta ya que se aprecia menor tanto en cantidad, como en el indicador de exportaciones vs activos (0,12). El caso anterior contrasta con la del código A0125, cuya cantidad exportada es alta, además de tener altos indicadores de rentabilidad neta, y de exportación vs activos. Estos comportamientos muestran que no necesariamente la rentabilidad y las exportaciones, y el índice de exportaciones sobre activos, son directamente proporcionales, esto puede estar explicando el comportamiento de la rentabilidad, inversamente proporcional a la eficiencia exportadora.

Fuente: elaboración propia con datos de DIAN (2015) y la Superintendencia de Sociedades (2015).

Figura 6 Empresas con altas rentabilidades

Modelo lineal mixto

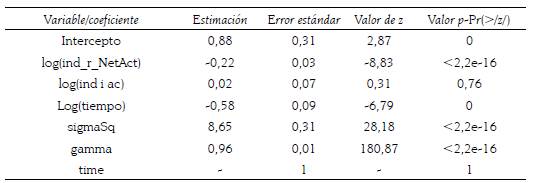

La estimación del modelo comprende la misma variable respuesta usada en el modelo SFA, con las mismas covariables significativas y los efectos aleatorios considerados en el modelo, tienen variabilidad importante, lo cual es otro indicador de la significancia de las covariables usadas. El modelo respalda el resultado encontrado con el modelo SFA, en el sentido de encontrar similitud en signos y en significancia (tablas 4, 5 y 6).

Ambos modelos, SFA y MLM, muestran las variables con significancia al nivel del 5 %, para las variables tipo entrada, incluidas en el análisis: ind_r_NetAct, ind_i_ac, y tiempo de duración; además, también es significativa la variación de la eficiencia encontrada. Sin embargo, el tiempo del periodo evaluado (time en SFA) no representó efecto significativo, es decir, no hay un aumento o decrecimiento de las exportaciones a lo largo de este periodo evaluado, esos cambios pueden ser muy particulares.

Los resultados encontrados aplicando los modelos SFA y Lineal Mixto indican que la importancia del activo corriente tiene un aporte positivo para explicar el desempeño exportador, mientras que la rentabilidad neta del activo y la duración de las empresas tienen un aporte negativo (según signo de las estimaciones), como lo muestra la figura 7. A primera vista, llama la atención que los resultados indiquen que las empresas más antiguas y las más rentables no presenten buen nivel de eficiencia exportadora. Sin embargo, el resultado se puede comprender mejor si se analiza la esencia de cada indicador y la relación que guardan con la variable respuesta.

Fuente: elaboración propia.

Figura 7 Relación de las tres variables principales con la eficiencia exportadora

Según la figura 7, para un nivel de activos determinado, el desempeño exportador se incrementa cuando el valor de las exportaciones y la importancia del activo corriente aumentan. Cuando los ingresos de una empresa crecen en cierto porcentaje, es aceptable que las cuentas relacionadas con la operación también aumenten, siendo recomendable que su tasa de variación no supere el porcentaje de incremento de los ingresos. Dentro de esas cuentas que pueden crecer se encuentran los costos y gastos de operación, los inventarios, las cuentas por cobrar y las cuentas por pagar. Por lo tanto, que en la muestra de empresas analizadas la importancia del activo corriente guarde una relación positiva con el desempeño exportador, indica que cuando ambas cantidades están aumentando también lo hacen los inventarios y cuentas por cobrar.

Se resalta que el tiempo de duración de cada empresa genera efecto negativo sobre el índice de exportaciones sobre activos, aspecto que puede ser indicador que desincentive el riesgo de incursionar en nuevos mercados, resultado común en ambos modelos. De acuerdo con lo anterior, el hecho de que la relación entre el desempeño exportador de las firmas colombianas evaluadas y los años de existencia de estas sea negativa puede indicar que las empresas que más exportaciones están realizando como porcentaje de sus activos son las empresas más jóvenes, lo cual puede ser coherente con los llamados que el gobierno viene realizando para que las empresas aumenten sus exportaciones y mejore la balanza comercial del país (Procolombia, 2019). Ello desde la literatura del margen extensivo (Egger y Kesina, 2013; Muüls, 2015; Pietrovito y Pozzolo, 2021), se relaciona con la naturaleza propia de las empresas denominadas de naciente internacionalización (born global). Probablemente, las empresas y empresarios jóvenes son quienes mejor han atendido este llamado, pues de acuerdo con Oviatt y McDougall (2005) tienen una mente más abierta y son más arriesgados que aquellas empresas con mayor tradición; dicha relación negativa también ha sido comprobada por Muüls (2008); aunque Wang (2016) mostró que tal asociación es positiva debido al cúmulo de experiencia y curva de aprendizaje empresarial.

Por otro lado, la rentabilidad sobre los activos también tuvo asociación negativa, indicando que, a más rentabilidad disminuye el nivel exportado sobre el activo total, es decir, es posible que estas empresas que tienen más rentabilidad, la obtengan de otras actividades, no necesariamente la exportación. Desde otra perspectiva, se puede interpretar que, a medida que aumenta el valor exportado (para un nivel de activos determinado), los costos y gastos de las empresas están aumentando en mayor porcentaje que el crecimiento en ventas, lo que conlleva a una reducción de las utilidades netas y a una menor rentabilidad del activo. Puede ocurrir que las empresas están incurriendo en mayores costos y gastos durante el proceso de exportación (materias primas, producción, control de calidad, empaques, embalaje, fletes, entre otros) y no los están recuperando en el precio de venta en el exterior, con la consecuente disminución de la utilidad neta (Bellone et al., 2010; Inui et al., 2012; Egger y Kesina, 2013); siendo la tasa de cambio un elemento que le resta competitividad a las empresas (Restrepo y Vanegas, 2010). Lo anterior se puede ver agravado cuando las empresas definen un precio en dólares y en el momento de la exportación la tasa de cambio disminuye, lo que hace que los ingresos no sean los que se habían presupuestado, con la consecuente disminución de las utilidades y de la rentabilidad. Por lo tanto, las empresas colombianas deberían contar con estrategias de cobertura frente al riesgo del tipo de cambio.

Modelo de regresión múltiple con variables indicadoras de aranceles

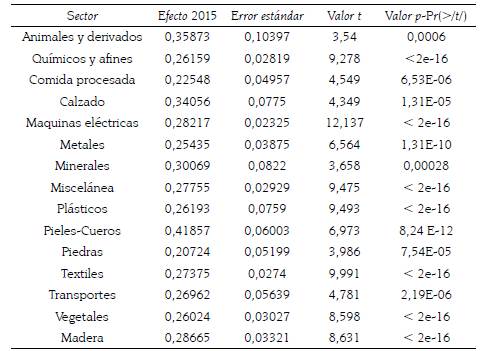

Se realizó una estimación de modelo de regresión, cuya variable respuesta es la eficiencia exportadora estimada en cada uno de los años usados en el estudio: 2007 a 2015. La covariable más importante es el factor Arancel, cuyas categorías reflejan efectos diferentes sobre el comportamiento de las eficiencias, con una significancia evaluada al 5 %. Para visualizar los efectos, en la tabla 7 se presentan los parámetros estimados para el año 2015, donde además de visualizar los efectos en la segunda columna, se aprecia que el valor de R cuadrado es 74 %, que es aceptable.

Tabla 7 Parámetros estimados para el año 2015

Fuente: elaboración propia con datos de DIAN (2015) y la Superintendencia de Sociedades (2015).

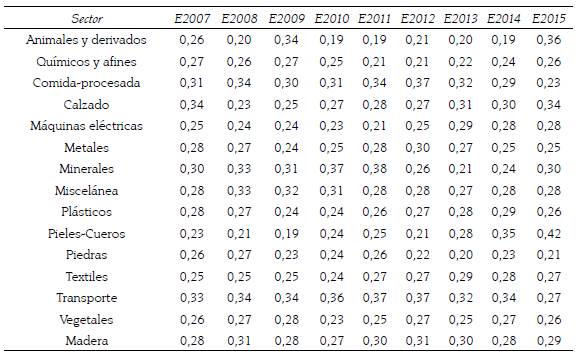

De la tabla 7 se puede afirmar que el desempeño exportador puede ser mayor para los aranceles de cueros, madera, confección -prendas, y derivados y animales y derivados, que en otros como vidrios-piedras. A pesar de encontrar la evidente significancia del Arancel, el modelo presenta problemas de normalidad y varianza constante, lo cual puede generar algunas deficiencias en las estimaciones de los efectos. Posteriormente, al realizar estimaciones de modelos de regresión por cada año, se aprecia que el Arancel es significativo para explicar los cambios que se dan en la eficiencia financiera de exportación, pero algunos sectores muestran mejoras, mientras otros se mantienen muy estables, tal como se observa en la tabla 8.

Tabla 8 Efecto de los aranceles sobre las eficiencias financieras exportadoras

Fuente: elaboración propia con datos de DIAN (2015) y la Superintendencia de Sociedades (2015).

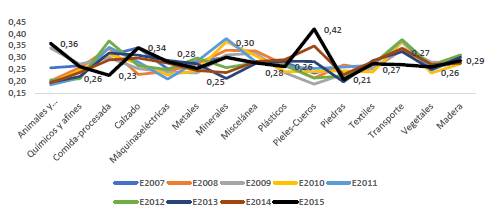

En la figura 8, se aprecia que los sectores que muestran mejoras a través del periodo analizado son pieles y cueros, animales y productos de animales y calzado, Sin embargo, otros como productos vegetales, piedras y vidrios, y comida procesada muestran decrecimientos de eficiencia a nivel temporal. El sector de productos minerales ha tenido eficiencia, manteniéndose en un nivel medio alto en los últimos años evaluados.

Fuente: elaboración propia con datos de DIAN (2015) y la Superintendencia de Sociedades (2015).

Figura 8 Efectos por año

Como se observa en la tabla 9, al estudiar el contexto de estos sectores durante el periodo de análisis, se hallaron posibles causantes externos del aumento, disminución o estabilidad en la eficiencia, ayudando a contrastar el comportamiento de los datos con la situación en los sectores. De este modo, las variables más influyentes fueron los cambios en porcentajes arancelarios, la variabilidad en la tasa de cambio y la vigencia de tratados comerciales, factores que pudieron ocasionar alteraciones en el desempeño de las exportaciones de los productos representativos de cada sector.

CONCLUSIONES

Los procesos de globalización que vienen aconteciendo en las últimas décadas han ocasionado un rápido crecimiento económico en muchos países, pues al abrir sus economías han visto cómo entran y salen con mayor facilidad materias primas, productos y servicios que antes eran impensables, con el consecuente aumento de las transacciones comerciales. Colombia no ha sido ajeno a la globalización y la evolución de las exportaciones realizadas en los últimos años así lo demuestra.

Entrar a competir en mercados internacionales tiene muchos retos para las empresas, pues deben ser lo suficientemente productivas, eficientes y robustas financieramente para que la actividad exportadora les permita crecer con rentabilidad. Con el ánimo de evaluar la relación existente entre el desempeño exportador y la eficiencia financiera, se analizaron los resultados de una muestra amplia de empresas colombianas entre los años 2007 y 2015.

La eficiencia exportadora se midió como la relación entre el valor exportado y el total de activos, mientras que para explicar el desempeño financiero se plantearon varios indicadores de liquidez, rentabilidad y endeudamiento, aunque la aplicación de Modelos Lineales Mixtos (MLM) y Modelos Estocásticos de Fronteras Eficientes (SFA) permitieron identificar que los factores que resultaron significativos y consistentes para explicar el desempeño exportador en Colombia son: la importancia del activo corriente, la rentabilidad neta del activo y la duración de las empresas.

Según el signo de las estimaciones de los modelos la importancia del activo corriente tiene un aporte positivo para explicar el desempeño exportador, indicando que a medida que aumenta el valor exportado en las empresas colombianas aumenta el activo corriente, del cual los inventarios y las cuentas por cobrar son las principales partidas. Por su parte, los resultados indican que la rentabilidad neta del activo tiene un aporte negativo en la explicación de la eficiencia exportadora, lo cual se puede entender como una consecuencia de los altos costos de exportación en los que incurren las empresas, lo cual puede ocasionar una disminución de las utilidades y de la rentabilidad obtenida. Finalmente, se encontró que el tiempo de duración de cada empresa genera un efecto negativo sobre el índice de eficiencia exportadora, indicando que las empresas que más exportaciones están realizando como porcentaje de sus activos son las empresas más jóvenes, lo cual puede ser coherente con los llamados que el gobierno viene realizando para que las empresas aumenten sus exportaciones y mejore la balanza comercial del país.

El análisis de los resultados permitió comprender que la eficiencia exportadora en el país ha tenido una amplia variabilidad en el tiempo y según el sector arancelario al que pertenecen las empresas. Un análisis de hechos estilizados ocurridos durante los últimos años, permitió comprender que los factores que pudieron ocasionar alteraciones en la eficiencia exportadora de cada sector fueron las variaciones en porcentajes arancelarios, la variabilidad en la tasa de cambio y la vigencia de tratados comerciales. Por último, como líneas futuras de trabajo, se considera interesante analizar el desempeño exportador frente a variables tales como la tasa de cambio, los costos de exportación, entre otras.