Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

Permalink

INTRODUCCIÓN

A lo largo del tiempo, los escándalos financieros han tomado importancia debido a su aumento y complejidad, estos se han venido notificando a través de los medios de comunicación debido a las millonarias sumas de dinero que han sido desviadas desde el interior de diferentes organizaciones de carácter público o privado (Rodríguez y Vinasco, 2017) y de diversos sectores de la economía colombiana con la finalidad de enriquecer las arcas de algunos empresarios, políticos y funcionarios públicos del país (Santos, 2017).

El desarrollo histórico en la profesión contable en el ámbito nacional ha enfrentado diferentes tensiones y situaciones que caracterizan el avance de la misma. Actualmente afronta diferentes problemáticas en torno al ejercicio de la profesión tales como, las influencias del ámbito internacional, los aspectos educativos, el contexto laboral y las instituciones encargadas de ejercer control (Asociación de Estudiantes de Contaduría Pública de la Universidad del Valle, 2008). En este sentido, se reflexiona el contexto cultural frente a la corrupción en Colombia ha estado ligado a través del tiempo, por ello incide de manera directa sobre la problemática en mención, favoreciendo la generación de concepciones flexibles sobre los comportamientos relacionados con la oportunidad en la ejecución de fraudes financieros.

El fraude se ha establecido como una de las grandes preocupaciones de las compañías en la actualidad, por esta razón combatir este flagelo es uno de los objetivos corporativos tanto en el ámbito privado como público (Cano, Lugo y Cano, 2008). Por lo tanto, el personal que labora en las organizaciones debe contar con los conocimientos óptimos para ejercer las profesiones de la manera correcta, en especial los contadores públicos, los cuales deben cumplir a cabalidad la normatividad correspondiente, en conjunto con los principios de ética de la profesión, evitando así caer en conductas delictivas que atentan contra el gremio y contra la buena fe que debe caracterizar el actuar de los mismos.

En relación con lo mencionado, es pertinente conocer a fondo la normatividad vigente que regula el ejercicio profesional de los contadores públicos y establecer las diferencias y consecuencias de las sanciones a las que están expuestos, tales como la amonestación y la suspensión o cancelación de su tarjeta profesional. Dichas acciones se encuentran vigiladas por órganos con facultades sancionatorias como lo es la Junta Central de contadores públicos quien se encarga de ejercer la inspección de la profesión en Colombia, el Departamento de Impuestos y Aduanas Nacionales que obra bajo la potestad del Estado, además de las Superintendencias y jueces que se encargan de actuar cuando se violenta la normatividad.

Es así como el presente artículo toma importancia para los contadores públicos porque les permite comprender la responsabilidad que adquieren al momento de ejercer la profesión, debido a que la sociedad y las diferentes organizaciones de carácter público o privado depositan la confianza en su conducta y en su buen actuar, bajo el compromiso de aplicar con rectitud los principios del código de ética. Por esta razón, es trascendente conocer en profundidad algunos de los componentes que motivan a los profesionales a involucrarse en actos ilícitos y que estrategias se pueden implementar para mitigar la ejecución de dichos fraudes en la actualidad.

Por otro lado, este estudio es pertinente para los estudiantes de contaduría pública porque desde la academia se deben tener claridades con respecto a los conceptos normativos y su correcta aplicación, toda vez que, al momento de enfrentarse a la vida profesional, en ocasiones a partir del desconocimiento de la norma, se producen actuaciones incorrectas (González et al., 2019; Restrepo et al., 2020; González et al., 2020). Además, el presente trabajo permite incentivar el interés por la profesión y resaltar la importancia de conocer e interpretar correctamente la regulación que rige el ejercicio de la disciplina.

Cabe destacar que el presente artículo tiene como objetivo identificar las posibles estrategias que contribuyen a la mitigación de los fraudes financieros, así mismo permitirá conocer los componentes que influyen en el desarrollo y la ejecución de fraudes financieros a partir de la revisión literaria que consistió en el rastreo documental de producción bibliográfica publicada en bases de datos electrónicas como Dialnet, Redalyc, SciELO, World Wide Science, ScienceResearchc, Latindex y Scopus. De igual manera, se exploró la investigación formativa que consistió en rastrear ponencias, trabajos de grado y otras publicaciones que permitieran profundizar en el objeto de estudio. Finalmente, el documento establece algunas estrategias que ayuden a mitigar la presencia de dichos componentes desde diferentes perspectivas tales como, la académica, la profesional y la investigativa.

REVISIÓN LITERARIA

Fundamentos teóricos del fraude financiero

Los escándalos derivados por los fraudes financieros han tomado mucha fuerza durante los últimos años, por esta razón es relevante abordar esta temática en la actualidad y así identificar componentes que llevan a los contadores a participar en dichas actividades; a continuación, se retoman definiciones de algunos conceptos claves para facilitar la comprensión del presente artículo. En primer lugar, es necesario definir el fraude. De tal modo Estupiñán (2006) sostiene que este es un acto intencional, por parte de uno o más individuos del área de administración, personal o terceros, que produce una distorsión en los estados financieros, el cual puede involucrar la manipulación o falsificación de documentos, el uso indebido de recursos, la supresión u omisión de los efectos de las transacciones en los riesgos y la aplicación indebida de las políticas de contabilidad.

En realidad, el concepto de fraude no solo implica la distorsión de los estados financieros, debido a que puede ser evidenciado en diferentes áreas de las empresas y no solo involucra la violación o aplicación indebida de las políticas contables, sino que también se ven quebrantados otros pilares y principios de las mismas compañías (Hernández, 2018). Por esta razón, es importante conocer que componentes llevan a los contadores públicos a participar en esta serie de delitos.

Por otro lado, y en comparación con la definición planteada, la organización KPMG (2013) se centra en que los fraudes financieros no solo son la distorsión de los estados financieros, sino que afirma que consisten en la cambio, modificación o alteración de la información financiera de una organización con la intensión de evidenciar su situación económica, pero manipulada por ajustes distorsionados.

Además, Martans (2012) ha centrado su significado desde un punto de vista más ético; define los fraudes financieros como aquella manera de conseguir beneficios a costa de terceras personas mediante la utilización del engaño; a su vez afirma Martans (2012, p. 3) que es una acción que resulta contraria a la verdad y transparencia en perjuicio de una persona o empresa. Esta definición deja ver más allá de las actuaciones que se ejecutan en los fraudes financieros, pues finalmente centra la importancia de los mismos en la acción de una conducta antiética que deja en tela de juicio el comportamiento profesional de los responsables.

Otros autores basan las definiciones en el actuar de las personas, un ejemplo claro es planteado por Miranda (1970) quien afirma que los fraudes financieros son delitos de gente inteligente avezada en los negocios, conocedora de las leyes y reglamentos y de las artimañas para eludir sanciones, influyente por su poder corruptor, y que tiene relaciones mundanas, políticas y con los funcionarios (p. 117). Por su parte, Enobong (2017) se enfoca en afirmar que los comportamientos antiéticos de los profesionales dejan consecuencias negativas principalmente en las organizaciones desencadenando perdidas monetarias y escándalos de índole financiero.

Dichas definiciones permiten comprender que las personas que cometen un delito financiero deben conocer la organización o la entidad en la cual se va a ejecutar la actividad y a la vez la normatividad que rige las conductas con el fin de lograr evadir las mismas. Por esta razón es importante conocer a profundidad las normas y los códigos que regulan la profesión contable con la finalidad de identificar los vacíos o debilidades referentes al desempeño de la profesión.

Es evidente que a lo largo de la historia el concepto de fraude financiero ha tomado importancia poco a poco, en la actualidad se han generado varios escándalos en grandes empresas que han logrado apoderarse de la prensa. A través de los mismos se cuestionan las conductas éticas de los profesionales involucrados, incluyendo a los contadores públicos de las organizaciones que acceden a participar en dichos delitos y los efectos que ocasionan estas actividades no solo al interior de la empresa sino en la economía del país. Para reforzar el concepto anterior se retoma a Landrove (1978) quien afirma que los delitos financieros son conductas antijurídicas que lesionan el tráfico comercial, mercantil o estrictamente financiero, porque atacan de manera directa el interés social del orden público económico, por ausencia de sumisión al deber propio de las sociedades mercantiles y el interés mismo del Estado, prevalentes en su valoración y defensa, sobre el mal quehacer que los posterga de forma indebida (p. 22).

En contraste, son múltiples las definiciones que existen y giran en torno a los fraudes financieros, pero lo más importante es resaltar que este fenómeno genera impactos negativos en un área específica de la compañía y se encuentra respaldado por personas internas o externas a la organización. Por lo tanto, es ineludible pasar por alto el tema de la responsabilidad de los contadores públicos en dichos escándalos y los componentes que influyen en la ejecución de los mismos.

Técnicas y herramientas del fraude financiero

Según la Real Academia Española (2020) técnica es el conjunto de saberes prácticos o procedimientos que sirven para ejecutar algo. Y herramienta es definida como un instrumento (tangible o intangible) utilizado para realizar cualquier oficio o trabajo.

De acuerdo con las definiciones expuestas y según la NIA 240 (2014) se puede ahondar en algunas de las técnicas usadas comúnmente para llevar a cabo un fraude financiero, tales como:

Modificación, cambio o alteración de soportes administrativos o financieros.

Falsificación de transacciones, situaciones u otro reporte económico significativo.

Revelación de la información financiera con ajustes injustificados.

Registro de asientos ficticios y/o alterados en los libros contables.

Ocultación de hechos que tendrían efectos en la información registrada en los estados financieros.

En contraste con las técnicas ya mencionadas, Arroyo (2015) establece las siguientes como "formas" particulares de hacer fraudes financieros:

Realizar transacciones económicas con terceros ficticios y así desviar los recursos.

Pagos a terceros que se encuentren en lugares considerados como paraísos fiscales.

Políticas contables que se ajustan a los intereses de la gerencia e ignoran la normatividad aplicable.

Anulación de facturas reales o facturación doble.

Pagos a un tercero que de forma individual son inmateriales, pero en conjunto son significativos. El objetivo de esta técnica es evadir la obligación tributaria generada en la transacción al no cumplir los topes de la misma.

Débitos bancarios sin justificación y ausencia de conciliaciones bancarias.

Por lo expuesto, es pertinente traer a colación los resultados obtenidos por la Encuesta Global del Crimen Económico realizada por Pricewaterhouse Coopers (2018), una importante firma de Auditoría en Colombia, la cual expone las principales técnicas y herramientas para ejecutar un fraude al interior de las empresas. Se mencionan a continuación:

Malversación de activos

Esta técnica busca desviar o apropiarse de manera indebida de los recursos que poseen las empresas, ya sean monetarios o no con el objetivo de satisfacer los intereses personales de los involucrados (p. 12).

Soborno y corrupción

Esta técnica es usada en empresas del sector público. El soborno se enfoca en ofrecer o dar algo de valor con la intención de inducir a un tercero a hacer algo y la corrupción es el hecho de aprovechar el poder que se posee para beneficio propio (p. 21).

Cibercrimen

Es una técnica enfocada en realizar hechos delictivos que utiliza como herramienta la internet. Esta técnica se caracteriza por abusar del acceso a información privilegiada para ejecutar fraudes financieros, suplantación de identidades, hurto de información confidencial y propiedad intelectual (p. 28).

Es así como la encuesta en mención logro establecer que la malversación de activos ocupó el primer lugar con un 58 %, el soborno tuvo una participación del 35 % y en tercer lugar estuvo el cibercrimen con un 27 % de participación con respecto al total de las técnicas utilizadas para llevar a cabo fraudes financieros.

En contraste, la Asociación de Examinadores de Fraude Certificados (2020) expone que las conductas fraudulentas son desarrolladas en las organizaciones por sus empleados, directivos, funcionarios o propietarios con la ayuda de técnicas que han evolucionado de acuerdo con los objetivos que se desean lograr con la ejecución del fraude en sí. Por ello, se explicarán las técnicas para realizar fraudes con respecto a los gastos que surgen en el curso normal de los negocios de una empresa:

Esquemas de facturación

Realizar transacciones con empresas fantasmas, comprar bienes o servicios para uso personal, manipular los ingresos a facturar para disminuir la carga impositiva.

Esquemas de nómina

Existencia de empleados fantasmas, salarios falsificados, comisiones adulteradas.

Esquemas de reembolso de gastos

Gastos ficticios, falsificación de los tipos de gastos, reembolsos múltiples a favor del mismo tercero.

Registro de gastos

Compras a proveedores ficticios y facturas falsas y/o adulteradas.

De las circunstancias expuestas nace el hecho de que los fraudes tengan miras a atropellar el curso normal de las actividades que se llevan a cabo en las empresas. En cuanto a las herramientas, la tecnología se ha convertido en una de ellas, debido a que facilita el acceso a la información, y por ende permite conocer a fondo la forma en que se llevan los negocios, lo que a su vez favorece la ejecución de fraudes financieros.

En conclusión, las técnicas y herramientas son "oportunidades" que ayudan al desarrollo de un fraude financiero. Es por esto que al interior de las empresas deben establecerse controles y estrategias que ayuden a la detección y prevención temprana de los mismos con el fin de mitigar su impacto negativo.

Consecuencias generales de actos antiéticos desde la óptica profesional

Desde la óptica profesional existen muchas consecuencias a causa de las prácticas antiéticas, dado que el contador público es conocedor de las normas y reglamentos que existen en el país. De este modo, los componentes que conllevan a las faltas éticas otorgan al resultado contable el aumento en la incidencia de actividades delictivas y también afecta el modelo de negocio, puesto que coloca en riesgo la reputación de la compañía y como resultado deja estados financieros poco fiables y por lo tanto inútiles.

Así mismo se da lugar a efectos de tipo penal, debido al actuar indebido en el ejercicio de la profesión contable. Cuervo, Ángel, Torres y Ruiz (2014), definen la responsabilidad penal como la consecuencia adjudicada por el deber de asumir la sujeción que impone la ley, en el momento que un individuo vulnera un deber de conducta (p. 85)

Colombia ha desarrollado y legalizado a través del código penal diversas normas que sancionan las infracciones y/o delitos, estos son formalizados en las leyes y los principios establecidos en la Constitución Política de Colombia y se encamina a salvaguardar los derechos y deberes establecidos en el mismo. La Ley 599 de 2000 reglamenta y regula los actos de la sociedad a través de sanciones penales o en algunos casos con una medida de seguridad. No obstante, establece que las acciones correctivas deberán estar enmarcadas bajo principios de necesidad, proporcionalidad y razonabilidad.

Cabe resaltar que la responsabilidad civil y penal de los actos antiéticos es juzgada por diferentes leyes y también por el órgano disciplinario de la profesión, la Junta Central de contadores se encarga de vigilar y sancionar conforme al Artículo 23 de la Ley 43, que categoriza las sanciones en tres tipos: amonestación en caso de faltas leves, multas sucesivas hasta cinco salarios mínimos cada una, suspensión de la inscripción y/o cancelación de la tarjeta profesional.

En contraste con lo anterior, las multas se realizarán en el momento que exista una conducta que genere un delito o violación grave ante la ética profesional, la misma es impuesta según la falta cometida. Por otro lado, la causal de suspensión se puede aplicar cuando exista emanación mental, laborar en estado de embriaguez, cuando se desconozcan o quebranten las normas jurídicas sobre la manera de ejercer la profesión o en otro caso se da lugar a suspensión cuando se reincide por tercera vez en una multa. En cuanto a la cancelación de la tarjeta profesional, se ocasiona cuando se comete una falta grave que atente contra la fe pública.

En este orden de ideas, la contaduría pública se ha establecido como una fuente principal de indagación e investigación en el lenguaje de los negocios, ya que permite la planificación macro y microeconómica de las compañías. Así mismo, facilita la ubicación eficiente de capitales, promueve una confianza entre los stakeholders, permite el funcionamiento de instituciones económicas a través de los mercados capitales y fomenta el uso racional y óptimo de los recursos existentes. En síntesis, la profesión contable desempeña una función social por medio de la fe pública, depositando credibilidad en la veracidad de determinados hechos económicos de una organización.

METODOLOGÍA

La investigación se desarrolla bajo un enfoque cualitativo, con un alcance descriptivo y con un diseño no experimental, debido a que se basa fundamentalmente en la observación de un fenómeno tal y como se da en un contexto natural. No obstante, describe y analiza el problema de investigación de una manera más amplia, considerando aspectos como experiencias o conductas de las personas.

La recolección de la información se abordó en dos momentos. De manera inicial, se diseñó una matriz cualitativa para identificar los componentes que influyen en los fraudes financieros a partir de información documental develada en textos, discursos, dibujos, gráficos e imágenes que permiten comprender los elementos que inciden en los actos antiéticos, desde una perspectiva holística. La información fue rastreada a través de la producción bibliográfica publicada en bases de datos electrónicas como Dialnet, Redalyc, Scielo, World Wide Science, Science-Researchc, Latindex y Scopus. De igual manera, se exploró la investigación formativa que consistió en rastrear ponencias, trabajos de grado y otras publicaciones que permitieran profundizar en el objeto de estudio.

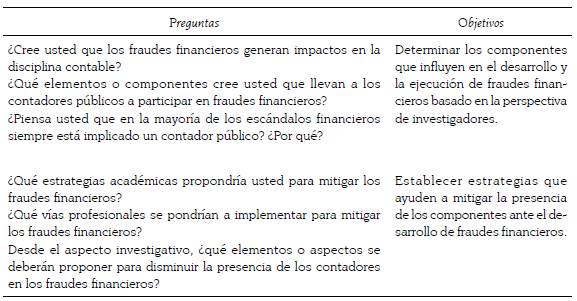

En un segundo momento, se realizaron cinco entrevistas semiestructuradas con seis preguntas abiertas. El criterio de selección fue la inclusión de docentes que investigan actualmente en el objeto de estudio, los cuales pertenecen a las siguientes universidades: Universidad Militar, Universidad Estatal a Distancia, Universidad Libre de Colombia, Universidad Autónoma de Bucaramanga y Universidad de la Costa. Todos los entrevistados firmaron el consentimiento informado.

La tabla 1 evidencia las preguntas realizadas a cada uno de los entrevistados y en paralelo se observa el objetivo al que pretendían dar respuesta. Logrando así obtener las opiniones de profesionales con trayectoria y producción académica sobre los componentes de los fraudes financieros y conocer las posibles estrategias planteadas desde diferentes esferas que permitan la mitigación de los mismos.

RESULTADOS

El objetivo principal de esta sección es destacar aquellos componentes que influyen en la ejecución de los fraudes financieros a partir de los resultados obtenidos, logrando así develar aquellas estrategias planteadas por los entrevistados que permiten mitigar la presencia de los contadores públicos en estos delitos que día a día golpean más a la profesión y ocasionan que la sociedad pierda la confianza en los mismos.

Si bien es cierto que a lo largo de la historia el concepto de fraudes financieros ha tomado importancia, porque en la actualidad se han generado varios escándalos en grandes empresas que han logrado apoderarse de los medios de comunicación y través de los mismos se cuestionan las conductas éticas de aquellos profesionales, incluidos los contadores públicos que acceden a participar en dichos delitos (Vargas, 2014). En este apartado se rescata la posibilidad de lograr una disminución de la presencia de los contadores públicos en estos delitos a partir de la identificación de aquellos componentes presentes y las estrategias para la mitigación de los mismos.

Se buscó vincular los resultados producto de la revisión literaria con lo expresado por los contadores públicos e investigadores a través de las entrevistas semiestructuradas para contrastarlos y analizarlos.

Componentes que influyen en el desarrollo y la ejecución de fraudes financieros basado en la perspectiva de investigadores

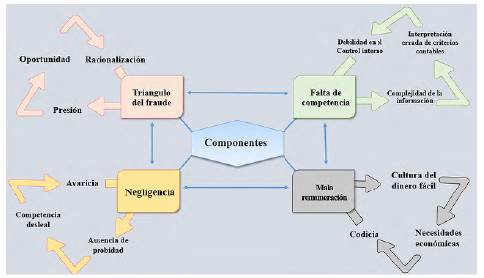

Las perspectivas de los investigadores sobre los componentes que influyen en el desarrollo y la ejecución de fraudes se enfocan en el análisis desde los impactos directos en la disciplina contable hasta la participación de los contadores públicos en tales escenarios fraudulentos, debido al gran daño que se ocasiona a la fe pública y a su vez a la pérdida de legitimidad social de la profesión. Por tanto, es importante tener claro estos componentes para así identificar cuáles de ellos llevan a los profesionales a participar en actos ilícitos que atentan contra el buen actuar de la disciplina.

Es por esto que Argandoña (2015) plantea la codicia y la falta de transparencia como los componentes más representativos en la ejecución de fraudes financieros, ya que la crisis de fraudes se ha visto influenciada desde el ser de las personas, a causa de la codicia como aquella necesidad ligada al ser humano y por la falta de transparencia debido a que algunos profesionales deciden mentir antes de frenar los deseos propios. Así, dice uno de los entrevistados que: "[y] a su vez demuestra como primer componente la avaricia, es decir, las ansias de tener más y ganar dinero fácil" (E2). Por su parte otro entrevistados añade que:

las presiones administrativas del personal con mayor rango de autoridad, la mala remuneración por parte de las empresas en donde trabajan y la cultura colombiana del dinero fácil, son algunos de los componentes que se evidencian en este tipo de situaciones (E1).

Se evidencia que los entrevistados perciben el componente de la presión y avaricia como uno de los más representativos. Sin embargo, se reconoce como un componente ejercido directo por parte de los clientes para que omitan información contable.

Para un caso más específico dentro de la revisión literaria, Torres (2018) propone cuatro componentes que de una u otra manera agruparían los planteados con anterioridad a través del triángulo del fraude. Estos componentes son: presión, oportunidad, racionalidad y proceso. En concordancia otros de los entrevistado comentaron que: "[l]os contadores que aplican el del triángulo del fraude, la oportunidad, la presión y la racionalización dependen de forma directa del control interno de la compañía y de la ética profesional" (E3) y que "un preparador de la información financiera hace uso de alguno de estos 3 componentes planteados, para acceder a cometer fraudes financieros y contables (E4)

Por el contrario, otro de los profesionales tuvo una postura diferente, ya que evidenció los componentes la negligencia, la falta de competencia y probidad (E5). Dicha postura se apoya en la perspectiva de López y Sánchez (2011), quienes proponen que la negligencia y la falta de competencia de los profesionales como componentes que abarcan varios aspectos, tales como la avaricia, y la competencia desleal; a causa de la mala remuneración que afecta la satisfacción de las necesidades económicas de los contadores públicos y afirma la cultura de querer obtener dinero fácil.

Con base en las perspectivas descritas, se analiza que existe una interrelación de componentes, que permiten concluir que en la mayoría de los escándalos financieros está implicado un contador público debido a que resulta inmerso por no realizar con diligencia su función social de crear confianza (figura 1).

Estrategias que ayudan a mitigar la presencia de los componentes ante el desarrollo de fraudes financieros

En aras de buscar soluciones eficientes ante la presente problemática del fraude, fue pertinente proponer estrategias académicas, investigativas y profesionales orientadas a mitigar la presencia de los componentes mencionados en la ejecución de fraudes financieros desde el ser que compone el actuar de un profesional y en el proceso de ejecución de la profesión. Debido a lo anterior dos de los entrevistados afirman que:

Se debe fortalecer el tema de la ética en los programas de Contaduría Pública, no solamente como una materia aislada, sino que la misma debería estar presente en todas las asignaturas de la malla curricular con el fin de combatir la cultura del dinero fácil tan arraigada en el país (E1).

Lo primero es la formación ética profesional debido a que el fraude no se debe a causa de ausencia de conocimiento técnico, sino a falta de formación ética, porque en las instituciones universitarias deberían dar a conocer las consecuencias legales que trae consigo participar en este tipo de actuaciones, además de ser importante también en educar contra la competencia desleal puesto que este factor le hace mucho daño al ejercicio de la profesión y se debe motivar mediante la educación que los futuros profesionales denuncien a los contadores que prestan para prácticas contrarias a la profesión (E2).

En consecuencia a lo anterior, Ayala (2017) expone que el exceso de confianza en la compañía es un componente presente en la ejecución de fraudes financieros debido a que los profesionales tienen total acceso a la información financiera de la empresa y cuentan con total confianza dentro de la organización. Por otro lado, está la baja motivación laboral, puesto que en el ámbito interno de la compañía es importante establecer parámetros que no atropellen a los empleados, toda vez que esto desencadenaría acciones negativas de ellos en contra de la empresa. En este orden de ideas otro entrevistado concuerda que:

Desde los aspectos investigativos se debe implementar establecer proyectos que traten el tema de ética, fraudes financieros, responsabilidad social del Contador, crisis financiera, educación contable y se debería fomentar la vinculación de auxiliares de investigación de pregrado que reciban estímulos económicos para desarrollar actividades de carácter investigativas en donde se le lleve a reflexionar sobre estos temas. Adicional, socializar los resultados y reflexiones del proyecto con los demás estudiantes y docentes del programa educativo (E1).

No obstante, se debe tener en cuenta la parte histórica de la profesión para plantear nuevas estrategias, debido a que, según Santos y Silva (2019), los profesionales que participan en dichos actos tienen un perfil específico y cumplen con características tales como: un rango de edad entre los 36 y 55 años, una larga trayectoria en cargos administrativos y, en cuanto a su personalidad, son personas avaras que tienen la intención de engañar para obtener riqueza. Acorde a esto:

Se debe estudiar a fondo los fraudes más importantes de la profesión, pero desde una óptica más profesional con el objetivo de comprender el manejo contable y financiero. Logrando analizar las maniobras de contabilidad creativa y los resultados que la misma tuvo en el resultado final del fraude y otros factores subyacentes como el perfil profesional y la trayectoria dentro del ejercicio profesional (E3).

Ahora bien, desde lo profesional también es significativo abordar y establecer una mayor integración desde los organismos encargados de la normalización técnica de la profesión, debido a que deben ser garantes de la actuación ética de los preparadores de información financiera. Además, se debe "fortalecer la revisoría fiscal como institución encargada de la fiscalización de las operaciones de las organizaciones en el territorio nacional" (E4).

Finalmente, y a partir de la información obtenida se puede concluir que en primera instancia, la ética debe ser la base sobre la cual se forme a los contadores públicos hoy en día, puesto que permite que los mismos forjen un carácter idóneo que les brinde seguridad y autonomía al momento de decidirse por hacer lo correcto. Por otro lado, es importante resaltar que las diferentes estrategias que ayudan a mitigar la presencia de los componentes ante el desarrollo de fraudes financieros mencionadas, tienen como principal objetivo rescatar la profesión de la mala reputación que la ha caracterizado en los últimos años a causa de dichas situaciones delictivas, y de esta manera resaltar la importancia de los profesionales contables en las organizaciones y, por ende, en la sociedad como garantes de fe pública (figura 2).

CONCLUSIONES

Los fraudes financieros ocurridos en diferentes organizaciones del mercado mundial durante los últimos años han traído consigo diversos cuestionamientos acerca de la responsabilidad del profesional contable y su estrecha intervención con la prevención y detección del fraude. En consecuencia, el Estado, las entidades económicas y las instituciones profesionales, se encuentran alarmados por la presencia y el desarrollo constante de fraudes financieros sin una detección temprana de los mismos, generando incontables pérdidas económicas, financieras y sociales para todas las partes involucradas, por esta razón resultó pertinente comprender aquellos componentes que tienen relación con dichos fraudes financieros.

Ahora bien, fue posible identificar desde diferentes perspectivas algunos componentes que influyen en el desarrollo de fraudes financieros por parte de los profesionales de la contaduría, destacando el hecho de que los contadores públicos incurren en este tipo de delitos debido a factores internos relacionados con el ser y externos causados por diferentes condiciones que experimentan en el diario vivir (Sánchez, Valencia, y Saldarriaga, 2012), a saber, los factores internos son aquellos que caracterizan su personalidad, como la codicia, la falta de transparencia, la disonancia cognitiva, la intención de engañar, el deseo de tener poder, la baja motivación al momento de realizar sus labores, la ausencia de racionalidad, el deseo de satisfacer intereses personales y, por último, la carencia de conciencia social. Adicionalmente, hacen presencia los factores externos que favorecen el desarrollo de este tipo de delitos, tales como los descuidos intencionados, la oportunidad, la presión laboral ejercida por terceros, el exceso de confianza que se deposita en los profesionales y los incentivos monetarios que puede traer consigo un fraude financiero.

De tal manera, fue posible reflexionar que los principales componentes que se evidencian en la ejecución de fraudes financieros son: la oportunidad, la presión y la racionalización, los cuales constituyen el "triángulo del fraude" según López y Sánchez, (2011). No obstante, Huber (2017) apoya esta teoría desde el punto de vista de la contabilidad forense, afirmando que dichos elementos facilitan los delitos financieros. Por otro lado, la negligencia de los profesionales que abarca varios aspectos como la avaricia, la competencia desleal y la ausencia de probidad, la mala remuneración que afecta la satisfacción de las necesidades económicas de los contadores y afirma la cultura de querer obtener dinero fácil, por último, la falta de competencia que satisface supuestos como la complejidad de la información, la debilidad del control interno y la errada interpretación de criterios contables.

En contraste, se reconoce que las estrategias que contribuyen a la mitigación de fraudes financieros se deben abordar desde el ámbito profesional, investigativo y educativo. Este escenario posiblemente constituirá la formación integral que debe caracterizar a un contador público y a su vez reducir los fraudes financieros que se han venido presentando durante los últimos años, y así mismo disminuir la implicación de los profesionales en estos delitos, pues con estas actuaciones se afecta de manera directa a la profesión.

No obstante, estas estrategias apuntan a una reestructuración de la academia en cuanto a la enseñanza de temas relacionados con la ética y la formación académica basada en el saber, ya que se propone la implementación de prácticas investigativas en la comunidad estudiantil con base en temas relacionados con los fraudes financieros, con el fin de que los mismos estén enterados del contexto colombiano que en un futuro se convertirá en su campo de acción. Para finalizar, desde la perspectiva profesional se proponen acciones concretas, tales como el fortalecimiento de los órganos de control que regulan la profesión, sanciones, vías confiables para denunciar a aquellos profesionales que desvían su buen actuar, la tipificación de la contaduría pública como profesión liberal y la eliminación de normas fueras de contexto.

Por consiguiente, se analiza que los contadores públicos deben auto evaluarse e identificar sus puntos débiles, con el fin de reestructurar su integralidad profesional, con el fin de que poco a poco el gremio recupere la credibilidad que ha perdido a causa de actuaciones incorrectas. Además, los profesionales deben tener claro que son actores fundamentales en la sociedad y que su labor va más allá de la preparación de información financiera, puesto que ayudan al cumplimiento del bienestar social y económico de la población en general (Nieto, 2017; Sehuanes y González, 2020).

Finalmente, se recomienda el desarrollo de futuras investigaciones que retomen el foco del estudio en cuestión desde una postura crítica, con el propósito de comprender a mayor profundidad aquellos componentes que tienen lugar cuando se comete un fraude financiero. Así mismo, es pertinente que los contadores públicos y los estudiantes del programa tomen conciencia sobre la responsabilidad adquirida al momento de obtener el título como profesionales, y así ejercer la profesión fomentando el compromiso con la misma y la ética profesional.