Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

Permalink

INTRODUCCIÓN

Las decisiones de inversión y administración del riesgo de los agentes que interactúan en los mercados financieros, están ligados al desempeño de los activos, específicamente a los rendimientos presentes y futuros. Bajo este escenario, los niveles de riesgo o volatilidad en el rendimiento de los activos pueden variar por cambios inesperados de macroeconómicos fundamentales o de la misma actividad bursátil.

Uno de los indicadores financieros más importante para determinar los riesgos inherentes a los mercados locales o globales son los índices bursátiles. Se podrá conocer de forma detallada el comportamiento del sector productivo de un país a través del desempeño que presenten las empresas con mayor nivel de bursatilidad.

Se espera que los índices bursátiles capturen el comportamiento de la actividad real de la economía de acuerdo con la teoría de la eficiencia de los mercados financieros. Como lo mencionan Agudelo y Gutierrez (2011) y sin sobre ni subreac-ción predecible, a las sorpresas en los anuncios macroeconómicos relevantes. Ponemos a prueba esta implicación en los seis principales mercados accionarios de Latinoamérica: Argentina, Brasil, Chile, Colombia, México y Perú ante los anuncios de inflación, tasa de interés del banco central, PIB, balanza comercial y desempleo. Se discute el efecto esperado de una sorpresa en el anuncio de cada variable económica. Siguiendo a Flannery y Protopapadakis (2002), el precio de las acciones deberá transmitir el comportamiento de la actividad real de la economía hacia los mercados financieros, esto condicionado al desempeño de la demanda agregada y de la reacción que las empresas tengan respecto al cambio de los principales indicadores macroeconómicos.

La modelación de series de tiempo financieras se centra principalmente en los dos primeros momentos de una variable aleatoria, que son la media y la varianza (Duran et ál., 2013). Algunos autores tales, como: Duran et ál. (2013) y Amin et ál. (2012), muestran las diferencias entre el uso de los modelos Arima (Autoregressive Moving Average), y los modelos ARCH (Autoregressive Conditional heteroscedasticity) de Engle (1982), y la extensión referente a los modelos Garch (General autoregressive conditional heteroscedasticity) de Bollsersev (1986).

Los modelos Egarch (Exponencial Autoregressive Conditional Heteroscedasticity) y Nelson (1991) se usan, entre otras cosas, para evidenciar que las noticias pueden generar efectos asimétricos sobre la volatilidad esperada, y por tanto, las buenas o malas noticias no tendrán el mismo impacto sobre los riesgos asociados a los activos.

Es importante considerar el impacto de los principales factores macroeconómicos sobre los mercados financieros. Según Brugger y Ortiz (2012), la literatura muestra la relación entre el comportamiento de los mercados financieros y el desarrollo económico. Por esta razón es importante analizar la evolución de las variables macroeconómicas claves sobre el desempeño de los índices accionarios, debido a que los anuncios inesperados podrían afectar el comportamiento de los mercados bursátiles, y por lo tanto, repercutir en los índices accionarios.

En este estudio se utilizó el Colcap, que se define, de acuerdo con la Bolsa de Valores de Colombia (2018), como un índice de capitalización que refleja las variaciones en los precios de las veinte acciones más líquidas de las empresas que tienen presencia en la Bolsa de Valores de Colombia. Cuando se analice el retorno del índice Colcap, estará expresado como el logaritmo de la diferencia entre los precios iniciales y finales de dos periodos consecutivos, también se estará determinando el comportamiento agregado de las acciones con mayor nivel de capitalización en un periodo determinado.

Este artículo presenta, en primer lugar, los referentes teóricos, en un segundo apartado se refieren las bases metodológicas de los modelos ARCH, Garch y Egarch, seguido de los resultados de la investigación aplicados al análisis de la volatilidad del índice Colcap entre los años 2008 a 2020, en seguida analizan los principales hallazgos y finalmente se presentan las conclusiones.

1. REVISIÓN DE LITERATURA

Los cambios repentinos en la volatilidad de un activo financiero pueden ser más notorios en economías emergentes, caracterizadas por presentar mercados financieros ineficientes, de acuerdo con la teoría propuesta por Fama y Malkiel (1970). Un fenómeno característico de los mercados financieros, es el llamado efecto día de la semana; dependiendo del día de operación, los rendimientos de los activos financieros pueden verse en mayor o menor medida afectados. Estudios como los de Arbeláez (2016) y Zhang et ál. (2016), dan cuenta de este fenómeno.

Según Sarwar y Khan (2016) y Acevedo et ál. (2017), un elemento clave para entender las dinámicas en los mercados bursátiles es que hay un proceso acelerado hacia la integración global de los mercados, entre economías emergentes con mercados más desarrollados.

De igual forma, la volatilidad en los mercados financieros puede ser afectada por cambios repentinos en los macroeconómicos fundamentales. Laopodis (2011) muestra que las variaciones en el precio de las principales acciones en los mercados financieros de Alemania, Francia o Reino Unido tuvieron efectos diferentes ocasionados por variaciones en el PIB y las tasas de interés de intervención antes y después de la aparición del Euro. Rangel (2011) resalta que el anuncio de las cifras de desempleo, inflación, PIB y tasas de interés tienen bajo impacto sobre la varianza de los retornos de las acciones del S&P 500. Sin embargo, no sucede lo mismo ante anuncios inesperados, principalmente en la tasa de inflación. Flannery y Protopapadakis (2002), analizan los mercados financieros de Francia y Alemania, y concluyen que las variables nominales como la oferta monetaria (M1, M2) y la inflación, tienen efectos sobre el nivel de precios de los activos financieros, mientras que variables reales como el desempleo, la balanza comercial y la construcción de vivienda afectarían la volatilidad de los retornos en los índices accionarios.

Para el caso latinoamericano, los resultados de Brugger y Ortiz (2012), muestran la no existencia de causalidad de Granger de la economía real hacia la bolsa de valores para las cinco economías principales en Latinoamérica. En Colombia, Agudelo y Gutierrez (2011), y León y Trespalacios (2015) muestran resultados para este tipo de relación entre las variables macroeconómicas y la volatilidad de los mercados bursátiles.

Entre los estudios empíricos que utilizan especificaciones ARCH, Garch y Egarch para describir el comportamiento de la volatilidad en series financieras, se tiene el trabajo realizado por Chou (1988), quien usa la especificación Garch(1,1) para medir la varianza de los retornos de las acciones de la Bolsa de Valores de Nueva York, concluye que estos presentaron variación negativa a mediados de 1970, y presenta agrupamiento de volatilidad en dicho periodo.

Engle y Ng (1993) determinan la incidencia de las noticias sobre la volatilidad de los retornos diarios del índice Topex en Japón, presentando un mayor impacto las noticias negativas que las positivas, manteniéndose estos efectos al menos para los choques más significativos, relacionados con las noticias de mayor trascendencia. Arboleda (2017) hace el análisis de los retornos del Colcap y resalta la utilidad de las extensiones Garch con una estructura Switching de Márkov para predecir la volatilidad tanto en el corto como en el largo plazo, en comparación con el uso de modelos Arima(p,q) con media condicional estacionaria, y lograr predecir la volatilidad del índice.

Su y Wang (2020), estudian el estado general del mercado según lo capturado por el rendimiento diario y la volatilidad, como determinante importante de la persistencia de la volatilidad. Al utilizar la medida de la varianza realizada (RV), muestran que la persistencia diaria de la volatilidad variable en el tiempo aumenta con el rendimiento, pero disminuye con la volatilidad. Los rendimientos negativos aumentan la persistencia de la volatilidad más que los rendimientos positivos.

En cuanto al uso de los ARCH exponenciales, o Egarch, Su (2010) realizó una estimación de los retornos de los seis índices principales de accionarios del mercado bursátil chino, evidenciando que los inversionistas son más sensibles al anuncio de malas noticias en periodos de crisis financieras prolongadas.

Por su parte, Lin (2018) realiza las estimaciones del comportamiento del índice de la Bolsa de Valores de Shanghái, usando las especificaciones Garch (1,1), Egarch (1,1) y tGarch (1,1), logra predecir los cambios generados en la volatilidad por periodos continuos de variación en los rendimientos en uno de los mercados financieros chinos. En el trabajo de Gyamerah (2019), se usaron las especificaciones Garch, tGarch, iGarh y sGarch para estimar la volatilidad de los rendimientos del Bitcoin entre 2014 a 2019, los resultados del Garch permiten establecer agrupamiento de los rendimientos, mientras que el modelo tGarch fue el más adecuado para capturar los efectos asimétricos.

Liu et ál. (2021), investigan el papel de los datos de alta frecuencia en la predicción de la volatilidad del mercado de valores de China, al incorporar en particular diferentes series de retorno de frecuencia diaria en un gran número de versiones Garch. Muestran que la frecuencia de los datos en la aplicación Garch influye sustancialmente en la precisión del pronóstico de volatilidad, ya que cuanto mayor es la frecuencia de la serie de retornos, mejores son los pronósticos proporcionados.

De igual forma, estas modelaciones pueden aplicarse al mercado de las materias primas, como lo muestran Lama et ál. (2015), se busca identificar patrones de volatilidad en el índice de precios del aceite y del algodón mediante la prueba de multiplicadores de Lagrange, para determinar efectos ARCH. Lo anterior, da como resultado que el AR(2) y Garch (1,1) fueron las especificaciones con los criterios de información (AIC) más bajos, para pronosticar el comportamiento del índice de precios. Así mismo, el uso del Egarch permite capturar patrones de asimetría, sobre todo en el precio del algodón.

Niomy y Nathaniel (2019) predicen el comportamiento de la inflación en Nigeria entre 1960 y 2016, las especificaciones AR(3) y Garch (1,1) fueron las más adecuadas para predecir la volatilidad de la inflación y pronostican una variación de la volatilidad cercana al 0,68 %.

Los modelos Garch, han ido acoplándose a nuevas metodologías como análisis de redes neuronales. Kristjanpoller y Minutolo (2018), utilizan una metodología híbrida entre modelos Garch y un análisis de redes neuronales, para predecir la volatilidad en el mercado de las criptomonedas, especialmente del precio del Bitcoin.

2. METODOLOGÍA

Un proceso autorregresivo con varianza heteroscedástica, tal como lo propone Engle (1982) 1 tiene la siguiente forma funcional:

Esta es la primera aproximación a un proceso de heteroscedasticidad condicional, donde V(et)=1 se describe a través de un proceso no lineal. Engle (1982) agrega que mediante la ecuación 1, se garantiza que la varianza no se sea nula o infinita, y se cumpla el supuesto de normalidad. El proceso anterior se pude expresar en términos particulares, de acuerdo con la información disponible en un momento dado del tiempo de la siguiente manera:

De forma general, la varianza condicional en un proceso ARCH(p) se podría describir a partir de un vector de parámetros desconocidos así:

Bajo este esquema se estima una regresión ARCH, asumiendo que la media de y t , en la ecuación 3, es una combinación de rezagos de las variables endógenas y exógenas, de un conjunto de información disponible en ψ t-1 y de un grupo de parámetros desconocidos β. Por lo tanto, el sistema de ecuaciones, donde se expresa la varianza en función del conjunto de innovaciones pasadas rezagadas en t periodos, así como del valor promedio de yt en un instante de tiempo, y de un conjunto de rezagos, se describen como:

Ahora bien, la varianza expresada en la ecuación 7, puede representarse adicionando el conjunto de rasgos de variable exógenas en p periodos, por lo tanto, esta queda representada así:

Y en forma reducida se expresaría:

Sin embargo, el sistema propuesto por Engle (1982), debe cumplir las siguientes restricciones en los parámetros:

• α o > 0, α 1 > 0, garantizando que la varianza sea no negativa.

•

, siendo m el número de retardos a estimar. Bajo esta situación se garantizar que el proceso sea estacionario.

, siendo m el número de retardos a estimar. Bajo esta situación se garantizar que el proceso sea estacionario.

• α i ≠ α j , donde se pueda demostrar que los sucesos más recientes tengan mayor peso que los sucesos pasados.

Mediante la Generalización Autorregresiva Condicional Heterocedástica, planteada por Bollsersev (1986), se busca eliminar las dificultades presentes en un proceso ARCH(p) que requiere un infinito número de rezagos para predecir la volatilidad, y no se asegura que la varianza condicional sea no negativa. Por lo tanto, es necesaria una estructura de parámetros fijos, descrita de la siguiente forma:

Donde se debe cumplir:

p ≥ 0, q > 0

α 0 > 0, α i ≥ 0, i = 1, …, q

β i ≥ 0, i = 1, …, q

Como se puede apreciar, la gran diferencia respecto a la propuesta inicial ARCH de Engle, es que el uso de los modelos Garch(p,q) no solo va a depender de las innovaciones pasadas al cuadrado en t periodos hacia el pasado, sino también de los valores que tome la varianza rezagada en el tiempo. El proceso sigue garantizando que los parámetros α i y β i , asociados a los rezagos de los errores y la varianza sean no negativos, que el valor de la varianza en el periodo actual sea positivo y que el proceso en general sea estacionario en media.

En el caso de las series financieras, es común utilizar la especificación Garch (1,1), donde la varianza en un momento del tiempo va a depender del valor de los rezagos al cuadrado y la varianza en un periodo hacia atrás. Usualmente estos procesos son útiles dada la simplificación matemática, eficiencia, fácil estimación, y ha sido exitosos para la modelación de series financieras extremadamente largas (Quesada, 2011), y en investigaciones como la realizada por Ahmad et ál. (2016), quienes determinan mediante un Garch (1,1) la volatilidad y rendimiento promedio para seis mercados financieros en Asia: KSE100 (Karachi, Pakistán), BSE Sensex (Mumbai, India), Nikkei 225 (Tokio, Japón), Hang Seng (Hong Kong), Bolsa de Valores de Shanghai (SSE) (Shanghai, China) y Kospi (Seúl, Corea del Sur), siendo en todos ellos estadísticamente significativos. De igual forma, en el trabajo realizado por Kalovwe et ál. (2021), se estima mediante un modelo Garch (1,1), la correlación positiva y significativa entre el volumen de negociación de acciones en el mercado de valores de Nairobi y el efecto sobre la volatilidad entre el 3 de enero de 2002 al 31 de diciembre de 2017.

Un proceso Garch (1,1), se puede describir de la siguiente manera:

El proceso garantiza que la varianza de sea finita, y que se cumpla el supuesto de normalidad. De esta forma, la varianza de un proceso Garch (1,1), se puede expresar como:

Las procesos ARCH(p) y Garch(p,q), son métodos bastante útiles para estimar la varianza de una serie financiera, dadas las características que presenta para la realización del pronóstico de riesgo de un activo, suponiendo que, tanto los errores como las varianzas condicionales, afectan el valor presente de la variable. Sin embargo, es necesario recalcar que en este proceso se asume la condición de la no negatividad de la varianza, por lo tanto, se infiere que los choques positivos y negativos tendrán el mismo efecto sobre el valor que tome en un momento dado.

Es necesario resaltar que, ante choques externos persistentes, tales como de una crisis económica, puede generar un efecto asimétrico sobre la varianza condicional. Chou (1988) muestra que grandes choques externos como una crisis crediticia o una recesión, generan grandes oscilaciones que pueden apreciarse en los picos que presenta la varianza de los retornos. El llamado efecto de apalancamiento que fue planteado por Nelson (1991), recoge los efectos asimétricos generados sobre la varianza, el propósito de Nelson es lograr, a través de una ecuación, recoger el efecto de apalancamiento o Leverage Effect, asegurando que la varianza sea no negativa, pero manteniendo las condiciones propuestas por el modelo Garch (p,q). La formulación que realiza es la siguiente:

Siendo α y β una secuencia de números reales no estocásticos. Por lo anterior, si σ 2 t se denota como la varianza condicional de z t para garantizar que sea positiva y con probabilidad de 1, debe seguir una forma funcional Ln(σ 2 t )2, para cierto momento del tiempo. De acuerdo con el planteamiento de Nelson (1991), para garantizar una relación asimétrica entre los retornos esperados y la volatilidad, se busca que la función g dependa no solo de la magnitud, sino también del signo de z.

De acuerdo con Fernandez (2010), la siguiente ecuación se podría reescribir considerando a z t como un error estandarizado, y se expresaría de la siguiente manera:

Además; debido a que zt~(0, 1), se tiene que

. Siguiendo a Nelson, las anteriores expresiones se pueden reescribir de la siguiente manera:

. Siguiendo a Nelson, las anteriores expresiones se pueden reescribir de la siguiente manera:

La ecuación 17 logra capturar los tres efectos que se habían planteado inicialmente en la metodología, cumpliendo a cabalidad con los supuestos y las restricciones a los parámetros en el modelo Garch (p,q). A continuación, se denota cada uno de los parámetros de esta ecuación.

ω: constante del modelo.

α: recoge el efecto simétrico o magnitud del efecto sobre la varianza condicional.

β: mide la persistencia sobre la varianza condicional en este caso representado por los rezagos de la misma.

γ: es el parámetro que recoge el efecto de apalancamiento o parámetro de asimetría sobre la varianza condicional. Por tanto si y>0, los choques positivos (buenas noticias) generaran mayor volatilidad que los choques negativos; si y = 0, no se puede garantizar la existencia de efecto de apalancamiento, por lo que una modelación GARH(p,q), puede ser adecuada; por último, si y<0 generaran mayor inestabilidad que los choques negativos. (C. Su, 2010, p. 08)

Para determinar si la varianza de los retornos del índice Colcap presenta efectos ARCH, Garch y Egarch, de acuerdo con los planteamientos anteriores, se procederá a desarrollar una secuencia de procedimientos mediante el software R-Studio 3,6, que se presentan en la sección de resultados y corresponde a lo siguiente:

Encontrar el mejor modelo ARMA (p; q) (vía Box-Jenkins), verificando que el error es ruido blanco.

Representar los clústeres de volatilidad, ploteando los residuos y observando el correlograma de los residuos al cuadrado,

De la misma forma se observarán los residuales y sus cuadrados correspondientes al mejor modelo Garch elegido previamente, donde se puedan evidenciar la existencia o inexistencia de agrupamientos de volatilidad.

Verificar que los errores estandarizados estén limpios de clústeres de volatilidad (observando el correlograma de los residuos estandarizados al cuadrado y prueba de Ljung-Box).

Se hará un análisis de la asimetría en la curva de impacto de noticias (NIC), en caso de resultar simétrica, la evidencia indica cambiar la modelación Garch por Egarch.

Verificar la normalidad del error estandarizado, vía prueba de Jarque-Bera, para la modelación Egarch, (en caso de requerirse). Si los residuos no cumplen el supuesto de normalidad, se procederá a cambiar la distribución normal por una t-Student.

3. RESULTADOS

3.1. Comportamiento histórico del índice Colcap

Como primer paso en esta sección, se presentan los precios de cierre del índice Colcap3 en el periodo comprendido entre el 17 de enero de 2008 al 30 de abril de 20204, utilizando información del sitio web Investing5. Posteriormente, se presenta la serie de retornos del índice, para analizar la existencia de agrupamientos de la volatilidad en el tiempo. Como pruebas formales para la identificación de patrones de volatilidad, así como de efectos asimétricos, se procederá a utilizar pruebas como los correlogramas de los retornos y sus cuadrados, analizar la función de distribución, prueba de asimetría en la curva de impacto de noticias, los coeficientes del modelo AR, Garch y Egarch y la volatilidad resultante con las especificaciones Garch y Egarch.

De acuerdo con la figura 1, se aprecia un incremento sostenido del índice entre el año 2010 al año 2012. Sin embargo, en los primeros momentos en que los datos históricos del índice se daban a conocer, este tuvo una fuerte caída en el periodo de la crisis financiera de 2008, aunque no se puede ver una caída muy pronunciada, puesto que el índice tuvo apertura en la Bolsa de Valores de Colombia el 17 de enero de 2008 con un valor inicial de 938,38 puntos; de aquí en adelante muestra una tendencia creciente, que abarca desde mediados del año 2009 hasta finales del año 2011, con niveles de precio máximo entre los meses de octubre a noviembre de 2010 superando los mil novecientos puntos, con un máximo histórico registrado el día 4 de noviembre de 2010, con el precio de cierre de 1942 puntos.

Fuente: elaboración propia.

Figura 1 Comportamiento del precio de cierre del índice Colcap del 17 de enero de 2008 al 30 de abril de 2020

Hasta el año 2014, el índice va a tener un periodo de estabilidad sobrepasando los mil quinientos puntos. Sin embargo, para el año 2014 va a mostrar una caída significativa, principalmente a causa del desplome de los precios del petróleo en el mercado internacional, ya que como Ecopetrol cotiza en la Bolsa de Valores de Colombia, tiene la acción con la mayor ponderación en el cálculo del Colcap, por lo cual, un peor desempeño de esta acción, genera una caída pronunciada.

Si bien los precios del petróleo no alcanzaron los valores de años anteriores, debido a una mayor estabilidad económica del país, así como de un mejor desempeño de otros sectores económicos tales como, el sector financiero, comercio al por mayor y por menor, impulsan el crecimiento del índice a partir del año 2014, logrando para finales del año 2019 superar la barrera de los mil seiscientos puntos. A causa de la COVID-19, se generó un choque externo que afectó a todos los sectores económicos, y tuvo un impacto sobre la economía en general, provocando que, para el mes de marzo, el índice tuviera precios de cierre por debajo de los mil puntos, algo que no se veía desde la crisis financiera de 2008.

Uno de los primeros elementos a considerar en el análisis del comportamiento de la varianza de una serie financiera, es el análisis de sus retornos, los cuales no son más que la variación logarítmica del precio de una serie de dos periodos consecutivos, de tal forma que se pueda identificar agrupamientos de la varianza.

Como se puede evidenciar en la figura 2, existen periodos de agrupamiento de volatilidad, principalmente donde el precio de cierre del Colcap presentó mayores variaciones (2008, 2014 y principios de 2020). Si se toma en cuenta el postulado de Engle (1982), que afirmaba que una de las causas para que se presente una varianza heteroscedástica de una seria de tiempo, era por periodos continuos de agrupamiento de volatilidad, se podría tomar como la primera evidencia para la utilización de modelos de Garch para describir de mejor manera el comportamiento de la varianza de los retornos del índice Colcap entre 2008 y 2020.

Fuente: elaboración propia.

Figura 2 Retornos del índice Colcap desde el 17 de enero de 2008 al 30 de abril de 2020

La primera prueba para determinar la existencia de patrones de volatilidad, es analizar la serie de correlogramas en los retornos del índice Colcap mediante las funciones de autocorrelación simple y parcial. Con el mejor modelo ARMA (p,q) se realiza la prueba de correlación de los residuales del modelo resultante.

En el lado izquierdo de la figura 3, se presentan los correlogramas de los retornos del índice Colcap que son importantes para elegir el orden autorregresivo y de media móvil utilizando las funciones de autocorrelación simple y parcial. Estos correlogramas serán utilizadas para la estimación del mejor modelo ARMA(p,q). Para la estimación se consideraron tres rezagos AR y no se consideran rezagos MA, porque ninguno de ellos resulta significativo al 5 %. En la parte derecha de la figura 3 se presentan los correlogramas de los residuales y residuales al cuadrado del modelo AR(3) que, de acuerdo con el criterio de información bayesiana, es el más adecuado para explicar el comportamiento de los retornos. Aquí se puede evidenciar, en primer lugar, que la serie de residuos del modelo AR(3) resultante no presentan correlaciones seriales, esto es importante para poder hacer una estimación Garch, de igual manera a través de la prueba de Ljung-Box se corrobora esta afirmación. En segundo lugar, se muestra la existencia de patrones de volatilidad, ya que las funciones de autocorrelación simple y parcial de los residuos cuadráticos son significativas, lo que da lugar a la existencia de varianza condicional que no es constante en el tiempo.

Fuente: elaboración propia.

Figura 3 Correlogramas de la serie de retornos del índice Colcap y los residuales del modelo AR(3)

Otro argumento para comprobar la existencia de varianza condicional heterocedástica, es el hecho de que una serie financiera presente apuntalamiento en la función de distribución Gaussiana; son precisamente los agrupamientos en periodos consecutivos de la volatilidad que llevan a que la distribución tenga colas pesadas comparada con una función de distribución normal. Para ellos se generó a la función de distribución normal y se compara con la generada por los retornos del índice Colcap.

Se puede apreciar en las barras de color verde del lado izquierdo de la figura 4 y del área bajo la curva de la línea azul de lado derecho, que la serie de los retornos del índice presentan un exceso de curtosis considerablemente alto, comparada con la distribución normal, además de presentar colas pesadas. Este es otro de los argumentos para la utilización de las especificaciones Garch y Egarch para esquematizar la varianza en la serie de retornos.

3.2. Modelación econométrica

Una vez se han identificado patrones de volatilidad en la serie de los retornos que ocasiona agrupamientos de la serie, es importante considerar el hecho de que la varianza no solo es cambiante, sino que no reacciona de forma similar ante buenas o malas noticias en el mercado. En este caso la introducción de la curva de Impacto de Noticias formulada por Eagle y Ng (1993), busca capturar los efectos asimétricos sobre la varianza condicional ante el impacto de buenas o malas noticias, y la incorporación es necesaria para justificar la utilización de modelos Egarch.

En la figura 5 se presenta la curva de impacto de noticias de las especificaciones Garch (1,1) y Egarch (1,1), las cuales presentan los mejores resultados de predicción apoyadas en el criterio de información bayesiano. Sin embargo, se aprecia en la curva de impacto de noticias que la curva del modelo Garch (1,1), no captura los efectos asimétricos en la volatilidad, debido a la forma funcional descrita por la ecuación 13 que representa una forma parabólica, por lo que el Garch exponencial bajo la forma funcional presentada en la ecuación 17, permite capturar este efecto asimétrico.

Fuente: elaboración propia.

Figura 5 Curva de Impacto de noticias en la serie de retornos del Colcap

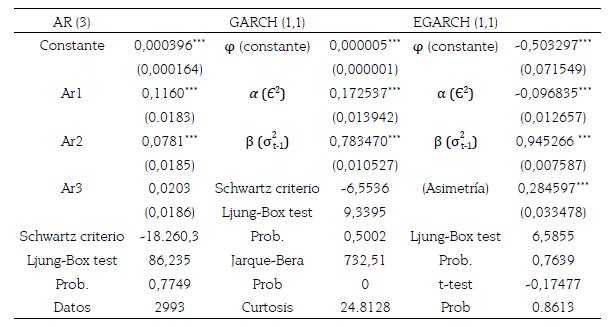

A continuación, se presentan los resultados de las estimaciones del modelo AR (3), Garch (1,1) y Egarch producto de la modelación de las series de los retornos; además se muestran datos adicionales, como los valores de los criterios de información, la prueba de Ljung-Box y el coeficiente de curtosis.

Los resultados que se muestran en la tabla 1 son, en términos generales, estadísticamente significativos. La especificación AR(3) evidencia no tener problemas de correlaciones seriales, dado que la probabilidad asociada al test de Ljung-Box es mayor al 5 %. En la modelación Garch, la especificación con el criterio de información bayesiano más bajo fue el Garch (1,1), este presenta significancia estadística en los coeficientes asociados al error cuadrático y la varianza rezagada en un periodo, además de que cumple con el supuesto de que la suma de los coeficientes no sea mayor a uno. De la misma manera, la especificación no presenta correlaciones seriales en los residuales, además, en la prueba de normalidad no presenta significancia estadística, debido a que una distribución Gaussiana no puede representar de manera adecuada una función con colas pesadas y exceso de curtosis, por lo que se cambiara a una distribución T-Student en la especificación Egarch. Por último, en la especificaron Egarch, muestra que el sesgo es positivo, es decir, que no hay evidencia que los retornos del índice Colcap presenten mayor volatilidad ante el anuncio de malas noticias, por tal razón es de esperarse que la especificación Egarch no capture de mejor manera los efectos asimétricos en periodos de mayor volatilidad si se compara con la modelación Garch (1,1)

3.3. Esquematización de la varianza condicional del índice Colcap, mediante las especificaciones Garch (1,1) y Egarch (1,1)

La figura 6 esquematiza las volatilidades estimadas mediante las modelaciones resultantes Garch (1,1) y Egarch (1,1) para la serie de retornos del índice Colcap.

Fuente: elaboración propia

Figura 6 Representación de la volatilidad estimada para los retornos del índice Colcap, usando Garch (1,1) y Egarch

Como se puede apreciar en la figura 6, la utilización de las especificaciones Garch (1,1) y Egarch fue adecuada para capturar la volatilidad de la serie de los retornos en el índice Colcap en el periodo de estudio, se muestra claramente que esta no fue constante en el periodo y mostró cambios drásticos en ciertos momentos. Si bien hay que aclarar y dado el coeficiente de asimetría del Egarch, que en este caso fue positivo, no se evidencia que esta especificación capture de mejor manera los efectos asimétricos en periodos de alta volatilidad que fueron principalmente en la crisis financiera y por la actual pandemia, que si se comparara los resultados del Garch (1,1) solo se puede notar que en periodos de baja volatilidad el Egarch captura un poco mejor los efectos asimétricos que la generalización ARCH.

4. DISCUSIÓN

Dados los resultados en el análisis de la serie de precios, en especial de los retornos del índice Colcap, se pudo evidenciar que dados los periodos de altos incrementos y disminución en el precio de cierre, genera periodos de altas volatilidades, principalmente los afectados por eventos exógenos al mercado bursátil, tales como, las crisis financieras globales, desaceleración económica y caída en los precios de los principales materias primas de exportación del país, y por último la afectación que han sufrido los mercados por el desplome de gran parte de la actividad económica por causa de la pandemia.

Como se evidenció en los resultados, el hecho de que el coeficiente de asimetría resultara positivo, no resta validez a los modelos Egarch, puesto que con esto se puede confirmar que para el análisis de los retornos del índice Colcap en el periodo analizado, eventos asociados con malas noticias, no generan efectos de volatilidad mucho mayores si se compara con anuncios o sucesos favorables. De igual forma, los resultados obtenidos no son generalizables, ya que en periodos más cortos donde haya una mayor influencia de un choque externo, el modelo Egarch podría capturar efectivamente los efectos asimétricos en la varianza de los retornos.

En el caso de la crisis financiera de 2008, Ruffo y Costa, (2019) muestran cómo la incertidumbre en el mercado estadounidense se traduciría en mayores niveles de volatilidad en mercados emergentes de Latinoamérica superiores a los niveles registrados previo a la crisis. Por otra parte, Zhang et ál. (2020) muestran el incremento del riesgo sistémico en los mercados bursátiles locales de los países más afectados por la pandemia durante los meses de febrero y marzo de 2020, donde el incremento de la volatilidad de los retornos de los índices bursátiles creció de forma considerable.

Contrastado con el caso colombiano, el índice Colcap muestra en los años 2008 y 2020 mayores niveles de volatilidad, y por defecto, un riesgo creciente para los inversores. Si bien la caída en los precios internacionales del petróleo provocó una fuerte caída en el precio de cierre del índice por la importancia que tiene Ecopetrol en el mercado accionario colombiano, los niveles de riesgo asociados al evento no fueron tan representativos como fue en el 2008 y 2020, esto se debe a que el impacto de este fenómeno se dio en un periodo más largo y, por lo tanto, los niveles de riesgo asociados son menores que los ocasionados por eventos inesperados y que pueden generar mayores niveles de incertidumbre a largo plazo.

5. CONCLUSIONES

La presente investigación tuvo como objetivo analizar el comportamiento del principal índice bursátil del mercado accionario colombiano desde el momento en que la Bolsa de Valores de Colombia da a conocer los resultados, y abarca un periodo de más de doce años de datos diarios recolectados hasta el 2020. El propósito de analizar este periodo fue identificar momentos críticos de tendencias alcistas y bajistas, para determinar si factores externos al mercado bursátil pueden generar más inestabilidad e incertidumbre en los mercados si se compara con el comportamiento de la actividad bursátil. Como se pudo evidenciar, el índice mostró un fuerte incremento entre los años 2009 a 2011, en 2014 tuvo una caída significativa y luego de un periodo de recuperación lenta, un choque externo de gran magnitud ocasionado por la actual pandemia logró en menos de un mes eliminar las ganancias generadas por el índice en un periodo de más de cinco años.

La razón principal para la implementación de modelos autorregresivos de varianza condicional, se justifica en diversos estudios que los han utilizado y han mostrado ser efectivos para capturar los clústeres de volatilidad que se presentan en la mayoría de series financieras, las cuales no solo son afectadas por la actividad intrínseca a los mercados bursátiles sino también por del desempeño económico; pero, sobre todo, por eventos inesperados de diferente índole que pueden desestabilizar el desempeño de los mercados y ocasionar enormes pérdidas para los inversionistas, los gobiernos y la economía en general.

Los estudios empíricos realizados que analizan el impacto sobre los mercados financieros ante anuncios de variables macroeconómicas claves, como la tasa de crecimiento en la economía, los niveles de inflación, la tasa de desempleo, producción industrial o déficit en cuenta corriente, afectan de forma divergente los niveles de riesgo en los días que se anuncian las cifras de las variables mencionadas, a diferencia de los días en los que no se hacen los anuncios. Igualmente, para ciertas variables macroeconómicas, existen altos niveles de correlación con el desempeño de los mercados bursátiles, sin embargo, las conclusiones no son generalizables para todos los mercados.

De acuerdo con los resultados de este estudio, los retornos del índice Colcap presentaron agrupamientos de volatilidad, lo cual se manifestó en periodos irregulares de riesgo en el periodo de análisis. De igual forma, la función de distribución mostró tener exceso de curtosis, colas más pesadas comparadas con la función de distribución normal. Las modelaciones resultantes fueron: para la serie de retorno una especificación AR(3) en la cual los retornos van a depender del comportamiento de la serie rezagada en tres periodos en el tiempo; para la varianza condicionada de los retornos, la especificación Garch (1,1) resultó ser la más adecuada para describir el respectivo comportamiento; y por último, la implementación de la especificación Egarch para la varianza tuvo un valor de asimetría positivo, lo que significa que eventos que pudieran generar confianza en el mercado accionario colombiano generarían eventos de mayor volatilidad que anuncios negativos, con lo cual los periodos de alta volatilidad el modelo Egarch no sea más eficiente para capturar los efectos asimétricos que el modelo Garch (1,1) resultante. En este sentido, para futuras investigaciones que busquen profundizar el análisis del índice Colcap y los cambios repentinos de la volatilidad ante choques externos, se podrían implementar alternativas al Egarch, como por ejemplo, el planteamiento del modelo T-Garch de Lawrence et ál. (1993), que incluye un parámetro que captura el efecto asimétrico cuando un choque genera un impacto negativo sobre la volatilidad de una serie de tiempo en el periodo actual.