Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

Permalink

INTRODUCCIÓN

El surgimiento de las empresas en la sociedad tiene como premisa fundamental la obtención de beneficios financieros, lo que se complementa con la satisfacción de variadas necesidades. Para ello, se concentran los esfuerzos en consolidar el mercado y distinguirse por la calidad de los productos y/o servicios, ya que el incremento del capital se basa en multiplicar ventas, en la medida que se aumente la satisfacción de los clientes (Sicilia, Guilarte y Díaz, 2018). Con este fin, es preciso tomar medidas de carácter estratégico que se dirijan a proporcionar un correcto desempeño empresarial. Esto presupone el desarrollo de un proceso de innovación permanente, el cual incluya las herramientas que le permitan a las empresas adaptarse a los cambios del entorno.

El desempeño empresarial es un proceso incesante, encargado de tramitar los diversos recursos existentes en las organizaciones, con el propósito de lograr los objetivos trazados con la mayor eficiencia y eficacia posible (Li et ál., 2020). Su evaluación contribuirá a demostrar si se han alcanzado los fines propuestos, por lo que resulta necesario disponer de indicadores que permitan medir la utilización de los recursos en el cumplimiento de sus metas.

Con relación a lo anterior, en la literatura consultada han sido disímiles las investigaciones que proponen enfoques relacionados con la evaluación del desempeño empresarial desde diversas perspectivas, como es el caso de: Cardeñosa (2005), Cora (2011), Kister y Hawkins (2006), Obradovic et ál. (2016), Osman et ál. (2020), Villa (2006), Rivadeneira (2006), Rodríguez y Cabrera (2004), Thomson (2015), Torres, Campaña y García (2020) y Torres, Campaña y Torres (2018). Ahora bien, aunque lo abordan desde diferentes perspectivas, en todas las propuestas se conciben sobre la base del establecimiento de indicadores. Según Nascimento et ál. (2011) y Osman et ál. (2020), no existe definición precisa de las variables e indicadores que permitan valorar la eficiencia y eficacia. Por lo tanto, un buen sistema asociado a los dos elementos anteriores permite conocer el comportamiento real de las empresas y tributa a una mejor toma de decisiones.

La Oficina Nacional de Estadística e Información en Cuba, es la encargada de recepcionar los estados financieros de las empresas. A partir de esta información se confecciona un documento que se limita solo al cálculo de indicadores relacionados fundamentalmente con la fuerza de trabajo (salario devengado, salario medio mensual y promedio de trabajadores), emisión o demisión, inversiones, inversiones percápita, ingresos monetarios, ingresos monetarios percápita, gastos monetarios, valor agregado bruto y utilidades (pérdidas), antes de impuestos. Simultáneamente a este análisis, y a partir de la misma fuente de información, la Oficina de Economía y Planificación confecciona el Informe de la economía, con carácter confidencial. En este análisis se hace una valoración cualitativa de los indicadores referidos con anterioridad y se incorporan otros como: ventas netas, producciones físicas, fondos exportables, productividad, circulación mercantil minorista, presupuesto del estado, cuentas por cobrar, política fiscal, eficiencia energética, inversiones, trabajo por cuenta propia, gasto total por ingreso e inventarios.

De forma general, ambos análisis se limitan a precisar en cuál entidad se cumplen o incumplen estos indicadores. Los resultados de estos análisis no se informan a las empresas, por lo que no les resulta de utilidad para apoyar el proceso de toma de decisiones. Esto permite afirmar que existen limitaciones en el proceso de evaluación para conocer el estado real del desempeño empresarial de las entidades en el territorio holguinero.

De este análisis se concluye que la diversidad de indicadores en la evaluación del desempeño empresarial y la insuficiente profundidad de su valoración, limitan el proceso de evaluación en las entidades del territorio holguinero. En función de lo anteriormente expuesto, se definió como problema de investigación la necesidad de establecer indicadores para facilitar el proceso de evaluación del desempeño empresarial en las entidades del territorio holguinero. Para darle respuesta a este problema, se presenta este artículo con el objetivo de seleccionar un conjunto de indicadores para facilitar este proceso.

Por otra parte, se revisaron quince estudios en el orden empírico. Estas investigaciones tienen como elemento común el empleo de indicadores, algunos de estos coinciden con los referidos en los informes anteriores, y otros se utilizan por primera vez. Los análisis realizados por estos investigadores se caracterizan por un mayor nivel de profundización, independientemente a la variedad de la naturaleza de los indicadores utilizados.

Por lo antes expuesto, se concluye que existe diversidad de indicadores en la evaluación del desempeño empresarial en Cuba y la insuficiente profundidad en los análisis de estos, los cuales ocasionan la inexistencia de un proceso de retroalimentación a los directivos, lo que implica que no se puedan emplear como información útil en el proceso de toma decisiones. De forma que, este artículo tuvo el objetivo de seleccionar los indicadores a utilizar en el proceso de evaluación del desempeño empresarial en las entidades del territorio holguinero, que permitan la profundización de las causas que inciden en sus resultados.

1. DIAGNÓSTICO DEL PROCESO DE EVALUACIÓN EN ENTIDADES DEL TERRITORIO HOLGUINERO

Este estudio abarcó cincuenta y dos investigaciones desarrolladas en el periodo 2010-2019. De las entidades analizadas, el 61,22 % corresponde al sector de los servicios (comunicaciones y a los servicios hoteleros). Los sistemas productivos constituyen el 22,45 % (producción de tabacalera, café y combinadas cañeras). Las comercializadoras representan el 16,33 %, dentro de estas destacan la Comercializadora y Distribuidora de Medicamentos y la Empresa Mayorista de Productos Alimenticios. A continuación, se muestran los principales resultados obtenidos a partir de la evaluación de diversos indicadores.

1.1. Resultados por indicador

Misión

Se determinó que en treintaidós de los estudios se encuentra definida la misión, pero solo en el 50 % se hace una mejora de esta. Se efectúa la propuesta de la misión en el 15,78 % de los casos.

Visión

En el 84 % de los estudios está definida la visión, aunque solo en el 29,41 % se realiza el perfeccionamiento. En cuatro ocasiones se formula por primera vez.

Nivel de servicio

En el 53,06 % de los estudios realizados fue evaluado el nivel de servicio, y en su totalidad se detectó un incumplimiento. Los atributos que más afectaron fueron: rapidez (50 %), variedad (34,61 %), calidad (23,08 %) y precio (15,38 %). Como generalidad, se detectó que el análisis se limita a su cálculo e identificar las variables con incidencia en él, sin profundizar en las causas raíces de ese comportamiento.

Satisfacción del cliente interno

De forma general, se manifiestan dificultades en el 50 % en la satisfacción del cliente interno de las investigaciones donde se determinó. Aunque hubo entidades que obtuvieron la categoría de alcanzable o favorable, se presentaron dificultades relacionadas con el deficiente estimulación material y moral, inconformidades con el salario y las condiciones de trabajo.

Objetivos de trabajo

Como tendencia en más de un 65,5 % de los estudios consultados, se apreció que los objetivos de trabajo fueron redactados en términos de ser alcanzables, medibles y verificables.

Política medio ambiental

El análisis de la política ambiental estuvo limitado a identificar si estaban formulados los objetivos de trabajo y la política medio ambiental. La valoración solo se efectuó en siete y cinco de las investigaciones respectivamente.

Razones financieras

Los resultados que se presentan se conformaron sobre la base de agruparlos en liquidez, endeudamiento, actividad y rentabilidad. Se pudo comprobar que las razones financieras que más se calcularon fueron: rotación del inventario, rentabilidad económica, margen de utilidad y razón de endeudamiento. Las mayores dificultades se concentraron en la rotación de los inventarios, aunque en los restantes al menos en una ocasión el comportamiento fue desfavorable. Esto se muestra en la figura 1.

En treinta y nueve investigaciones se refleja el análisis de veinticinco indicadores, lo que representa más del 80 %. Los más representativos en esta evaluación fueron: por ciento del cumplimiento del plan de ventas (% CPV), rotación de los inventarios (Krot), coeficiente de completamiento del equipo (Kcomp), coeficiente de carga extensiva (Kext) y rentabilidad económica. Destaca un segundo grupo en este análisis: ingresos, cumplimiento global de los suministros (CGS), utilidad, economía o sobre gasto de materiales directos (E o S MD), economía o sobre gasto de salario directo (E o S SD), y economía o sobre gasto de materiales indirectos (E o S MI), economía o sobre gasto del costo (E o S costo). Finalmente, con igual peso en su valoración: cumplimiento de los suministros por surtido (CSS), oportunidad de los suministros (OS) y elementos relacionados con la fuerza de trabajo. En relación a los indicadores asociados a las cantidades suministradas su análisis mayoritariamente se realizó de forma cualitativa. En la figura 2 se relacionan las veces que los indicadores fueron evaluados y los fallos por cada uno de ellos.

De forma general, se presentaron dificultades en el cumplimiento de elementos relacionados con los recursos materiales y medios de trabajo, así como el plan de ventas. Las causas más significativas fueron:

1.3. Fiabilidad

La evaluación de del parámetro de la fiabilidad estuvo referida solo a cuatro aspectos: calidad, plazo, cantidad y variedad. A continuación, se listan las causas más significativas en su comportamiento.

Calidad

En el 73,08 % se presentan fallos en la ejecución del servicio (cortesía, confort, información, limpieza).

Inestabilidad en la oferta de algunos productos y servicios, lo que representa un 50 % del total.

En un 46,15 % se manifestaron carencia de recursos materiales e inestabilidad con los suministros.

Se presentaron problemas en un 38,46 % con los medios de transporte.

Disponibilidad en la calificación de los recursos humanos, con un 23,07 %.

Afectaciones climatológicas, con un 7,69 %.

Cantidad y variedad

En todos los casos estuvieron condicionadas por déficit de recursos materiales e inestabilidad con los suministros.

Capacidad de reacción

En el 48,98 % de las investigaciones desarrolladas se determinó este indicador. En seis ocasiones a través del tiempo medio de reacción y en el resto a través de encuestas. Su incumplimiento es debido fundamentalmente a:

Continuidad del objeto de trabajo y del servicio

Su análisis se desarrolló en el 96,88 % de las investigaciones. Solo en once ocasiones se alcanza o supera el nivel de referencia. Se aprecia que hubo años en que los valores de la continuidad están muy por debajo de 0,5. Estos resultados se manifiestan por las largas esperas de los usuarios. En ello inciden:

Continuidad de la fuerza de trabajo

Su análisis abarca un 65,63 %, de la base de datos conformada. Solo en tres periodos no se cumple con el nivel planificado. Esto representa el 14,28 % (dos entidades del territorio). Las causas que influyen en este resultado están referidas a las competencias laborales e indisciplinas laborales (13,04 %).

Continuidad de los medios de trabajo

Después de efectuado su cálculo, se puede afirmar que no se ha garantizado la plena utilización de los medios de trabajo. Esto se fundamenta en que en el 10,53 % de las investigaciones, se obtuvo como resultado valores inferiores a 0,85. Los aspectos que más se reiteran se relacionan a continuación:

Estabilidad

Esta solo se calculó en nueve investigaciones. En el 100 % se determinó para los ingresos, seguido de las ventas netas. Solo en dos se consideran indicadores relacionados con los costos y gastos. Los análisis en su totalidad estuvieron sustentados en la representación gráfica para el horizonte de tiempo seleccionado en cada estudio.

De forma general, se aprecia que a partir de la expresión matemática de la estabilidad en el 62,5 % existe tendencia a uno. Sin embargo, de su representación se puede afirmar que existe inestabilidad, destacan las deviaciones por debajo del límite inferior. La causa de mayor incidencia estuvo asociada a los suministros de los recursos materiales.

Dinámica de los rendimientos

Se identificó que los indicadores con más frecuencia fueron: ingresos, ventas y gasto de materiales (23,68 %) y gasto de salario (18,42 %). Los resultados muestran que en las entidades analizadas hubo un comportamiento favorable para los indicadores ingresos y ventas, debido a que hubo un incremento con respecto a los niveles de referencia. Con respecto a los gastos de materiales y salarios sucede lo contrario.

Flexibilidad

Solo en uno de los trabajos consultados se determinó la flexibilidad, por lo que no se puede emitir criterio sobre su comportamiento.

De lo anterior se pudo afirmar que el proceso de evaluación del desempeño se sustenta en la utilización de indicadores. Estos difieren según la propuesta realizada por los autores de las investigaciones consultadas (cantidad, agrupamiento, entre otros). Sin embargo, existe tendencia en reconocer que estos deben sentar las bases de forma tal que permitan el seguimiento periódico del funcionamiento de la organización, y en consecuencia conocer si esta es exitosa o no. Lo anterior presupone que se debe optimizar el número de indicadores a emplear en el proceso de evaluación del desempeño para que este no sea tan engorroso para las empresas.

2. SELECCIÓN DE INDICADORES

Para valorar y validar la selección de los indicadores, se tuvo en cuenta el criterio y (o) juicio de expertos, a partir de la formación académica y científica, así como del cúmulo de conocimientos que, sobre el objeto de estudio teórico y práctico, posean los expertos.

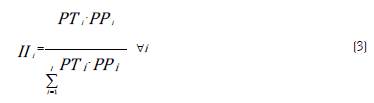

La selección de los indicadores se sustentó en la lista de chequeo; esta se diseñó en función de los indicadores comprendidos en cuatro grupos establecidos (Gestión; Técnico- Organizativas; Organización de los procesos y Económicos- Financieros). La información obtenida se procesó, y a partir de esta se procedió a determinar el peso teórico (PTi), peso práctico (PPi) y finalmente el índice de Importancia (Ili) de cada indicador. Para lo anterior se emplearon las expresiones de cálculo siguientes:

Peso teórico (PTi)

Donde

Pi: ponderación otorgada al indicador (1, 2, 3, 4)

Fp: frecuencia de la ponderación por indicador.

Peso práctico (PPi): este se obtiene de:

Índice de Importancia (IIi)

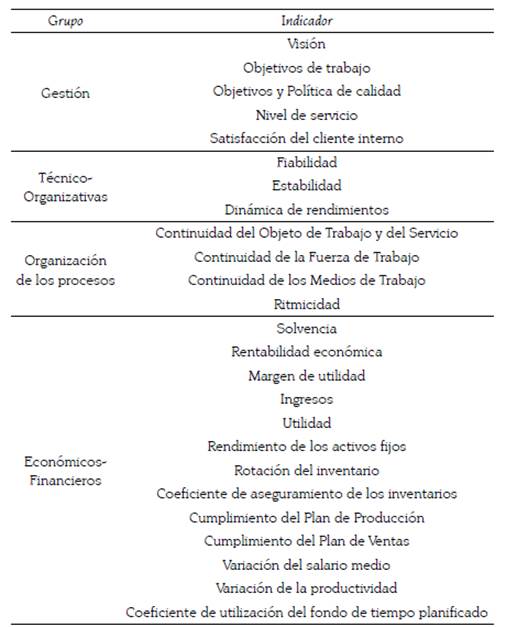

Posteriormente, se realiza el cálculo del valor promedio del índice de importancia (0,0169). Para la selección se asume aquel indicador que supere el valor promedio del índice de importancia. Como resultado se obtuvo que los indicadores seleccionados sean los que se muestran en la tabla 1.

Con la finalidad de facilitar a los miembros de la organización la determinación y análisis de estos indicadores, es necesario tener en cuenta aspectos que lo caracterizan. Estos aspectos se relacionan a continuación.

Definición: significa darle un nombre al indicador y especificar cómo se realizará su cálculo, además se recomienda incluir las variables que definirán dicho indicador. Es decir, considerar en la definición los aspectos que a continuación se relacionan:

- Nombre: la identificación y diferenciación de un indicador es vital, y su nombre, además de concreto debe definir claramente su objetivo y utilidad.

- Expresión de cálculo: es la formulación matemática que cuantifica el estado de la característica o hecho que queremos controlar. Debe ser expresada de la manera más específica posible, se debe evitar incluir causas y/o soluciones.

Objetivo: debe expresar el ¿para qué? queremos el indicador seleccionado, lo cual permitirá conocerlo y expresará el lineamiento político, la mejora que se busca y el sentido de la mejora.

Nivel de comportamiento: para analizar el comportamiento del indicador es necesario haber definido un rango como referencia, que servirá como patrón para compararlo con el estado actual. Los niveles definidos según los rangos calificarán al indicador de acuerdo a su comportamiento.

Frecuencia: es la periodicidad con la cual se va a medir el indicador. La medición debe realizarse con una frecuencia que permita incidir en los resultados del índice. Es decir, que debe existir entre cada medición un tiempo suficiente que le permita a los directivos tomar decisiones oportunas y situar a sus organizaciones en posiciones más ventajosas.

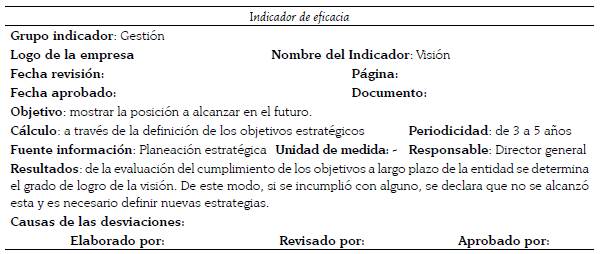

Los autores de esta investigación consideran oportuno incorporar otros elementos para enriquecer el análisis de los indicadores, lo que garantizará profundidad en el proceso de evaluación del desempeño empresarial. Dentro de ellos se encuentran: identificar a qué grupo de indicador pertenece, fechas de revisión y aprobación, fuente de información, unidad de medida, entre otros. Además, se efectúa la propuesta de una ficha donde se combinan estos aspectos. A modo de ejemplo se muestra una (tabla 2).

La evaluación empresarial es una tarea compleja pero indispensable, pues de sus resultados el empresario identifica dónde están sus problemas, las causas que lo provocan, y a partir de ello, implementar estrategias de desarrollo. Para lograr la efectividad de este proceso de evaluación se deben utilizar indicadores. Sin embargo, se evidencia la existencia de una gran variedad de estos, así como insuficiente profundidad en su análisis. Por lo tanto, con esta investigación se logró definir el número de indicadores necesarios que facilitan el proceso de evaluación del desempeño empresarial en las entidades del territorio holguinero. Además, se realiza una propuesta de su agrupamiento

3. CONCLUSIONES

Existe una extensa base teórico-conceptual y empírica que permite afirmar que la evaluación del desempeño empresarial, se sustenta en la medición y análisis de indicadores sobre la base de las perspectivas de eficacia y eficiencia. No obstante, se reconoce la necesidad de mejorar el proceso de evaluación del desempeño empresarial, a través de la concreción y unificación de los indicadores con este fin en el territorio holguinero.

Las entidades del territorio holguinero, durante el periodo 2010-2019, no alcanzaron un desempeño óptimo. Esta aseveración se fundamenta en el comportamiento desfavorable de los indicadores que integran los grupos: gestión, económico financiero, técnico organizativo y de organización del proceso. Las causas de mayor incidencia están asociadas con el objeto y los medios de trabajo, elementos relacionados con el nivel técnico organizativo de la producción y/o servicio.

La conjugación entre el criterio consensuado de los expertos y la aplicación y análisis de la lista de chequeo, permitió seleccionar los veinticinco indicadores que deben ser considerados en el proceso de evaluación del desempeño empresarial, a partir de las experiencias empíricas en el territorio holguinero y la valoración teórica de los expertos de la academia consultados.