Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

Permalink

INTRODUCCIÓN

La administración financiera tiene como propósito lograr la maximización de la riqueza de los accionistas o inversionistas por medio de las actividades cotidianas. Para lograr este objetivo, es necesario desarrollar tres funciones sustantivas elementales: la primera está representada por las decisiones de inversión, las cuales buscan definir de qué forma se pueden invertir los recursos financieros de la unidad de negocio; la segunda se desarrolla a través de las decisiones de financiamiento, que permiten encontrar la mejor manera de reunir los fondos necesarios para garantizar el desarrollo del objeto social de la empresa; y la tercera consiste en la administración de los activos fijos, esta función expresa la responsabilidad operativa de garantizar el buen uso de los bienes existentes. La articulación de las funciones descritas anteriormente garantizaría el buen desempeño financiero de las unidades económicas.

En la actualidad las empresas deben tener la capacidad de adaptarse de forma rápida a los cambios del entorno donde se desempeñan. Esta adaptabilidad requiere un monitoreo constante de los factores financieros endógenos y exógenos que la empresa enfrenta de manera cotidiana. Dado lo anterior, la administración financiera tiene un papel estratégico que busca la gestión eficiente de los factores endógenos y la mitigación del impacto de los factores exógenos, bajo la premisa de que se debe crear valor y optimizar el desempeño de la empresa. El éxito o fracaso financiero de las empresas se basa en la vigilancia constante de las condiciones que puedan afectarlas en el corto, mediano y largo plazo. Al interior de la disciplina financiera existe un conjunto de métricas que permiten diagnosticar que tan efectivo es el desempeño financiero de la estructura empresarial.

Entre las herramientas de medición de desempeño se destaca el valor económico agregado (EVA). El método fue creado por consultora Stern Value Management, que trasladó el ámbito de la medición del rendimiento desde la perspectiva de la capacidad de la empresa para generar valor para los accionistas (Tudose, Rusu, y Avasilcai, 2021). Este método práctico permite estimar la ganancia económica que se obtiene en comparación con la ganancia contable (Modanlo y Mohammad, 2020).

El valor económico agregado es útil como herramienta de orientación del rendimiento financiero, en lugar de ser considerada una herramienta de medición, dado que muestra la cantidad absoluta de valor agregado obtenido (Křečková, 2018). Es una medida única basada en el valor, la cual se supone debe juzgar la forma de hacer negocios, los proyectos de inversión y aumento del capital de los accionistas en el largo plazo (Priyanka y Sudha, 2020).

El EVA ha recibido mucha atención durante las últimas décadas como herramienta útil de orientación del rendimiento financiero. Entre los principales estudios que evalúan la eficiencia del EVA como indicador para medir el desempeño financiero se destacan los realizados por Kaur, Sharma y Mohan (2017) , Santos et al. (2018) , Stewart (2019) , Zhang y Aboud (2019), Modanlo y Mohammad (2020) y Tudose, Rusu, y Avasilcai (2021) . Para el caso colombiano se han desarrollado investigaciones asociadas a la aplicación del EVA en diferentes sectores de la economía colombiana. De manera puntual, se destacan los trabajos de Rivera y Padilla (2016) , Padilla y Rivera (2016), Rivera, Mamián y Rojas (2019) e Isaac y Caicedo (2021) .

Otro método alternativo para la medición del desempeño financiero son las herramientas de estimación de la probabilidad de insolvencia financiera. Entre las herramientas más utilizadas se encuentra el modelo Altman Z-Score. El modelo de puntuación Z se aplica en todo el mundo como herramienta principal para analizar las quiebras tanto en la investigación como en la práctica (Altman et al., 2017). La precisión, sencillez y facilidad de implementación del modelo lo han convertido en una herramienta financiera certera para evaluar la salud de las empresas (Almamy, Aston y Ngwa, 2016). La aplicación del modelo ha sido objeto de investigación por parte de muchos autores. Entre los últimos estudios que acentúan la eficiencia del modelo de puntaje Z, se encuentran los realizados por Apan, Öztel y İslamoğlu (2018) y Khanin (2018, 2019). Es importante señalar el trabajo internacional de (Altman et al., 2017) donde sugiere que el modelo funciona razonablemente bien en la mayoría de los países. En esta investigación se analizan empresas de treinta y cuatro países, donde se incluyen empresas de China y Colombia, que representan dos países de mercados emergentes (Altman et al., 2017).

Las bondades del EVA y el Altman Z-Score como herramientas financieras confiables para medir el desempeño financiero de las empresas se encuentra validadas fuera de toda duda. Sin embargo, surge la siguiente inquietud, ¿existe una correlación en los resultados que arrojan ambas métricas? Se parte de la intuición de que una empresa que cree valor a sus accionistas debería tener una baja probabilidad de quiebra y viceversa. En un análisis realizado sobre estudios previos que miden la relación entre el valor agregado económico y la insolvencia financiera, calculada mediante el Z-Altman, no se encontraron evidencias de respuestas al interrogante que se plantea en este trabajo. En la literatura consultada se encuentran investigaciones que combinan el uso de las herramientas financieras EVA y el modelo de puntuación Z como Longinidis y Georgiadis (2013) y Vavrek et al. (2021) . Ambos estudios se centran en la integración armónica de las métricas financieras, no en medir la correspondencia de los resultados.

En este sentido, se propone como objetivo medir la relación de los resultados de las herramientas financieras EVA y Altman Z-score en empresas colombianas. Para ello, se parte del supuesto de que la creación de valor en una empresa infiere la existencia de una baja probabilidad de insolvencia financiera. Para dar cumplimiento al objetivo de la investigación, se realiza un enfoque metodológico cuantitativo con alcance de tipo descriptivo.

El documento se estructura en cinco secciones que incluyen un apartado de introducción. Seguidamente se realiza una revisión de la literatura sobre el valor agregado económico y el modelo de insolvencia financiera Altman Z-score. Posteriormente se presenta la metodología aplicada durante el desarrollo de la investigación. Seguida a esta sección, se presenta los resultados del estudio y las conclusiones. La última sección presenta las referencias bibliográficas utilizadas en el estudio.

1. BREVE REVISIÓN DE LITERATURA: EVA Y ALTMAN Z-SCORE

En el año 1994 la firma Stern Stewart & Co. propone el valor económico agregado (EVA) como método alternativo a la medida de rendimiento tradicional (Priyanka y Sudha, 2020). Este es un método práctico que permite estimar la utilidad económica que se obtiene (Modanlo y Mohammad, 2020). El valor económico agregado resalta la importancia que tiene la cuantía de capital invertido en las organizaciones. De esta manera, proporciona a los inversores una evaluación objetiva sobre el resultado económico obtenido en comparación con el resultado contable.

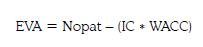

El valor económico agregado se ha convertido en una herramienta moderna que permite medir el desempeño empresarial. La idea básica del EVA es que los inversores requieren una tasa de rendimiento que los compense por el uso de su capital o el equivalente a su costo de oportunidad, y el nivel de riesgo asumido (Subedi y Farazmand, 2020). El EVA se refiere a la diferencia entre la utilidad operacional neta después de impuestos de la empresa y el costo total de capital invertido en la operación de la empresa durante un período determinado (Sabol y Sverer, 2017). La forma de cálculo se muestra en la ecuación 1.

(1)

(1)

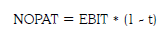

El net operating profit after taxes (Nopat) representa la capacidad de generación de ganancias de la empresa a partir de sus operaciones económicas. El Nopat es una medida de la capacidad de generación de beneficios de una empresa a partir de actividades comerciales recurrentes y sin tener en cuenta su estructura de capital (Dierks y Patel, 1997). El cálculo del Nopat se representa por la función de earnings before interest and taxes (EBIT) y la tasa impositiva aplicada en el ejercicio contable de la empresa (Young y O’Byrne, 2001). El método de cálculo utilizado para la ganancia operacional neta después de impuestos se describe en la ecuación 2.

(2)

(2)

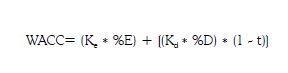

El EBIT representa un indicador financiero que mide el resultado de la actividad económica de la organización. Mientras que la t representa la tasa impositiva aplicada en el ejercicio contable. Para el cálculo del EVA, como se evidenció en la ecuación 1, es necesario identificar el IC. Este índice está representado por los activos (ordinarios y no ordinarios) involucrados en la generación de la utilidad de la empresa. Como componente del valor económico agregado, se encentra el costo promedio ponderado de capital (WACC por sus siglas en ingles). El WACC representa el costo de los recursos financieros que sustentan el activo de la empresa (Koziol, 2013). La forma de cálculo del costo promedio ponderado de capital se muestra en la ecuación 3.

(3)

(3)

Para la determinación del WACC, es necesario la identificación del porcentajedel patrimonio dentro de la estructura de financiación de la empresa (%E). Este indicador se calcula mediante la relación existente entre el patrimonio y los activos ordinarios y no ordinarios. Para el caso de la identificación del costo de la deuda Kd, se calcula dividiendo el total de obligaciones financieras de la empresa y el total de pasivo de la empresa; el resultado es multiplicado por tasa promedio anual de los créditos (Isaac y Caicedo, 2021). El porcentaje del pasivo dentro de la estructura de financiación de la empresa (%D) se calcula dividiendo el pasivo total y el total de activo.

Otro componente del costo promedio ponderado de capital es el costo del patrimonio (Ke). La determinación del Ke en empresas no cotizantes tiende a ser complejo (Padilla y Rivera, 2016). Para su cálculo se propone la utilización del capital asset pricing model (CAPM). El CAPM permite valorar activos financieros con base en su rendimiento y el riesgo teniendo en cuenta su correlación con la cartera de mercado y haciendo uso de la información bursátil. El surgimiento de este modelo parte de la teoría de la diversificación de cartera y de la relación teórica entre el riesgo financiero y el rendimiento como axioma central de una administración financiera eficiente (De la Oliva, 2016). La utilidad del CAPM para las empresas y los mercados se ha demostrado fuera de toda duda (Gómez, Ferruz y Vargas, 2012), pues es una metodología suficientemente exacta para numerosas aplicaciones y con gran aceptación en la estimación de costos de capital (De Sousa, 2013).

El rendimiento Ke es igual a la tasa libre de riesgo (R f )1, más el coeficiente beta β multiplicado por la prima de riesgo del mercado. Si bien el CAPM parte de esta forma de cálculo, los autores Rivera, Mamián y Rojas (2019), con el propósito de evitar las restricciones teóricas y técnicas para el cálculo del beta en países emergentes (como Colombia), plantean el cálculo del Ke de la siguiente forma (ecuación 4):

(4)

(4)

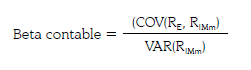

En este sentido, el cálculo de costo de oportunidad se modifica con la adición de una prima de riesgo país R p . Como componente medular de la teoría de riesgo financiero se encuentra el factor beta. Este coeficiente expresa la relación de dependencia entre los rendimientos del activo i y los de la cartera de mercado (De la Oliva, 2016). Para el caso de las empresas de capital cerrado, el coeficiente está representado por la covarianza entre los rendimientos contables de la empresa y los rendimientos contables del sector, dividido entre la varianza de los rendimientos del sector (Isaac et al., 2021). Esta forma de cálculo se argumenta bajo el supuesto de que existe una correlación significativa con los rendimientos de la cartera de mercado. Por lo tanto, al existir esta correlación la beta contable tiende hacia la verdadera beta de la empresa (Tamara, Chica y Montiel, 2017). En este sentido se calcula el beta contable de la forma que plantea en la ecuación 5:

(5)

(5)

El rendimiento de la empresa RE es calculado mediante return on equity (ROE). Este indicador mide el beneficio ganado sobre la inversión de los accionistas comunes en la empresa (Gitman y Chad, 2012). Para el caso del RIMm representa la rentabilidad sobre fondos propios de la muestra y su forma de cálculo se presenta en la ecuación 6.

(6)

(6)

Desde la introducción del EVA, el indicador ha recibido una gran popularidad entre los profesionales y analistas financieros debido a su amplia aplicación y su importante impacto financiero. La adopción de EVA como herramienta de compensación y gestión impacta de manera positiva en el desempeño de las empresas que adoptan este método (Al-Shishany, Al-Omush y Guermat, 2020). La creación de valor económico agregado de forma sostenible debería ser el principal propósito de la administración financiera. Sin embargo, en ocasiones, las unidades económicas enfrentan dificultades financieras que atentan contra la solidez financiera de la empresa y su perdurabilidad en el tiempo.

La detección de las dificultades financieras de una empresa es un tema que ha sido analizado con ratios financieros. Las empresas pueden controlar su condición financiera a partir de la información financiera que reportan, para lo cual pueden utilizar técnicas de análisis de estados financieros (Rahayu, Suwendra y Yulianthini, 2016). La estrecha relación que existe entre los indicadores económicos-financieros justifica considerar el estudio del pronóstico de una insolvencia financiera (Caro, Guardiola y Ortiz, 2018) mediante el uso de variables de la contabilidad (Sun et al., 2014). Aunque las razones financieras tienen un potencial definido como predictores de dificultades financieras, existen modelos predictivos eficaces que permiten medir la probabilidad de insolvencia financiera.

Entre las herramientas de predicción más populares para medir la probabilidad de insolvencia financiera se encuentra el modelo Altman Z-Score. El modelo puntuación Z ha sido ampliamente acogido en la literatura (Altman et al., 2017; Du Jardin, 2015) manteniendo su relevancia y precisión durante más de cinco décadas desde su desarrollo original. El modelo se ha generalizado debido a su dependencia de los datos contables y su facilidad de implementación (Apan, Öztel y İslamoğlu, 2018). El modelo de puntuación Z es viable para medir las dificultades financieras, de modo que permite realizar comprobaciones de la solidez en las compañías e indica su aceptabilidad como una medida razonable, simple y consistente de la probabilidad de insolvencia que pueden afrontar las unidades de negocio (Altman et al., 2017).

La primera versión del modelo Altman Z-score data de la década de 1960, donde se hacen las primeras mediciones sobre la probabilidad de insolvencia empresarial (Altman, 1968). Esta primera versión fue propuesta para estructuras empresariales que debían cumplir con dos entornos: a) ser empresas cotizantes en bolsa de valores y b) empresas que se desempeñaran en el sector manufacturero. Para la estructuración del modelo, el profesor Altman utilizó inicialmente veintidós indicadores financieros, de los cuales adoptó cinco razones financieras (Altman et al., 2017). Los criterios de elección de las variables financieras se centraron en la popularidad de los indicadores en la literatura y su potencial relevancia para el estudio a realizar (Altman, Danovi y Falini, 2013). Las razones financieras que componen el modelo Altman se clasifican en las siguientes categorías: liquidez, rentabilidad, apalancamiento, solvencia y actividad. Su descripción se muestra en la tabla 1.

Tabla 1 Razones financieras del modelo Altman Z-Score

| Indicador | Fórmula | Descripción |

|---|---|---|

| X1 | Activo circulante-Pasivo circulante | Esta razón permite medir el capital de trabajo neto comparado contra el activo total de la empresa. |

| (Activos totales) | ||

| X2 | Utilidades retenidas | La medida de utilidades acumuladas permite medir el apalancamiento de las unidades económicas. |

| Activos totales | ||

| X3 | Utilidades antes de intereses e impuestos | La utilidad operacional, en relación con los activos totales, representa una medida de la verdadera productividad de las empresas. |

| Activos totales | ||

| X4 | Valor de mercado del patrimonio | La razón muestra qué tanto peso tiene el valor de patrimonio (valorado a precios de mercado) con respecto al pasivo (de corto y largo plazo). |

| Pasivo total | ||

| X5 | Ventas | La razón muestra permite determinar la capacidad de la compañía para generar ventas a partir de sus activos. |

| Activo total |

Fuente: Altman et al. (2017) y Hernández (2014) .

A partir de las diferentes aplicaciones del modelo de puntaje Z, este consigue varias reacciones positivas y algunas críticas (Altman, 1970). Con el propósito de ampliar el grupo de firmas a las que se les pudiera hacer la prueba de insolvencia (Altman, 1983), se crea la segunda versión del modelo. Esta versión se propone para empresas de capital cerrado que no tienen participación directa en un mercado de valores. La nueva versión se basa en el ajuste de la variable X 4 , donde se reemplaza el valor del mercado del patrimonio por la cifra del patrimonio según los estados financieros.

Con la nueva propuesta el modelo Altman Z-Score continuaba ganando prestigio dado se facilidad de uso y precisión en las predicciones para evaluar el estado de insolvencia financiera de las empresas. No obstante, la segunda versión del modelo heredaba la misma restricción de la primera versión. Esta limitación se centraba en que el modelo solo puede ser aplicado a empresas del sector industrial. Durante los siguientes años se continuó en la adaptación de parámetros y coeficientes del modelo para diferentes situaciones. En el puntaje Z se introdujo para empresas no manufactureras y manufactureras (Altman, Hartzell y Peck, 1998; Altman y Hotchkiss, 2006), lo cual permite una aplicación del modelo en países en desarrollo, su nueva forma de cálculo se muestra en la ecuación 7:

(7)

(7)

La potencia que presenta la 3ra versión del modelo Altman Z se sustenta en la aplicabilidad del puntaje tanto en empresas de capital abierto (que cotizan en bolsa) como de capital cerrado. Esta aplicabilidad se presenta para empresas pequeñas, medianas o grandes, sean manufactureras o no, situadas en mercados emergentes (Hernández, 2014). Para identificar la probabilidad de insolvencia financiera, el modelo se basa en el análisis de los puntos de corte definidos por los límites estimados para la medición, que se presentan en la tabla 2.

Tabla 2 Límites o puntos de corte de los puntajes Z de Altman

| Predicción | Tipo de empresas | ||

|---|---|---|---|

| Manufacturera | Genérica | ||

| De capital abierto | De capital cerrado | De capital cerrado | |

| Zona segura | >2,99 | >2,90 | >2,60 |

| Zona de ignorancia | Entre 1,81 a 2,99 | Entre 1,23 a 2,90 | Entre 1,10 a 2,60 |

| Zona de quiebra | <1,81 | <1,23 | <1,10 |

Fuente: elaboración propia.

A continuación, se presenta la interpretación de los puntos descritos en la tabla 2:

Zona segura: las unidades económicas que se encuentren en esta zona tienen solidez financiera, por lo que son menos riesgosas.

Zona de ignorancia: las unidades económicas que se encuentren en este rango deben fortalecer el control financiero.

Zona de quiebra: las unidades económicas que tengan un puntaje menor a lo esperado en esta zona tienen alta probabilidad de insolvencia financiera.

Los modelos desarrollados por Altman han tenido un gran número aplicaciones empíricas en varios países y han demostrado ser bastante precisos durante las últimas décadas. Los resultados de las pruebas que se han realizado arrojaron que el modelo de Altman es un buen indicador para medir el desempeño financiero de las empresas (Sudiyatno y Puspitasari, 2010). También se ha convertido en el prototipo para muchos de los modelos de riesgo crediticio y de incumplimiento (Kacer, Ochotnický y Alexy, 2019).

2. METODOLOGÍA

El proceso desarrollado para validar el objetivo propuesto tiene un enfoque metodológico cuantitativo. El alcance del estudio es de tipo descriptivo, dado que se analiza la posible relación existente entre la insolvencia financiera (calculada mediante modelo Altman Z-Score) y la creación de valor económico agregado.

Para dar cumplimiento al objetivo propuesto, se delimita como población objeto de estudio las empresas que reportaron información financiera en Colombia en el período 2016 a 2019.

La fuente de información primaria utilizada en el estudio es la disponible en el Sistema Integrado de Información Societaria (SIIS) perteneciente a la Superintendencia de Sociedades de Colombia. Tomando como referencia esta fuente de información, se identificó un total de 12.155 empresas como objeto de estudio. Con el propósito de acotar la muestra representativa de análisis, se procede a realizar muestreo aleatorio simple (Zylberberg, 2016) que se muestra en la ecuación 8.

(8)

(8)

Donde:

N = tamaño de la población

K = nivel de confianza 95 %

p = probabilidad de éxito o proporción esperada

q = probabilidad de fracaso

e = precisión (error máximo permisible en términos de proporción)

La distribución de la muestra representativa por tipo de empresa se describe en la tabla 3.

Tabla 3 Distribución de la muestra representativa

| Tipo de empresa | Población | Muestra representativa | Peso relativo de la muestra |

|---|---|---|---|

| Grande | 4.711 | 355 | 34,7 % |

| Mediana | 6.577 | 363 | 35,5 % |

| Pequeña | 820 | 262 | 25,7 % |

| Micro | 47 | 42 | 4,1 % |

Fuente: elaboración propia.

A partir del muestreo aleatorio simple realizado se define como muestra representativa un total de 1.022 empresas. A cada empresa seleccionada en la muestra representativa se le calcula el EVA (ecuación 1) y el Altman Z-Score (ecuación 6). Los resultados obtenidos se presentan en la siguiente sección.

3. RESULTADOS

La información fue procesada mediante la herramienta Microsoft Office Excel, donde se calculó el modelo Altman Z-Score () y el valor agregado económico (EVA). Una vez obtenidos los resultados individuales de cada herramienta financiera se realizan las pruebas estadísticas de correlación y regresión. En el caso de la aplicación del Modelo Z-Score los resultados se muestra en la tabla 4.

Tabla 4 Resultado del modelo de medición Altman Z-score

| Predicción | 2016 | 2017 | 2018 | 2019 |

|---|---|---|---|---|

| Baja probabilidad de insolvencia | 649 | 652 | 651 | 645 |

| Probabilidad media de insolvencia | 170 | 171 | 179 | 167 |

| Alta probabilidad de insolvencia | 203 | 199 | 192 | 210 |

Fuente: elaboración propia.

El comportamiento del modelo Z evidenció que, para los años 2016 y 2017, el 63,50 % y 63,80 % de las empresas experimentaban una baja probabilidad de quiebra empresarial. Para los años 2018 y 2019 el número de empresas saludables financieramente disminuyó en 63,70 % y 63,10 %, respectivamente. Sobre el comportamiento de las empresas, que se encuentran con media probabilidad de insolvencia financiera, el comportamiento fue ascendente 16,6 %; 16,7 % y 17,5 % para los años 2016, 2017 y 2018. En el año 2019 el número de empresas en zona gris disminuyó, lo que reveló que un 16,3 % de las unidades económicas están en zona neutral. El puntaje Z para las empresas con alta probabilidad de insolvencia evidenció una tendencia decreciente para los años 2016, 2017 y 2018, donde se muestra que el 19,8 %; 19,4 % y 18,8 % se encontraban en zona de riesgo. Para el año 2019 el número de empresas con alta probabilidad de quiebra aumentó en un 20,5 %. Una vez identificado el comportamiento del modelo de puntaje Z para los años 2016 al 2019, se realiza el cálculo del valor agregado económico. Los resultados obtenidos se muestran en la tabla 5.

Tabla 5 Valor agregado económico

| Resultado EVA | 2016 | 2017 | 2018 | 2019 |

|---|---|---|---|---|

| Crea valor | 644 | 661 | 676 | 661 |

| Destruye valor | 378 | 361 | 346 | 361 |

Fuente: elaboración propia.

El número de empresas que crean valor a los accionistas aumentó desde el año 2016 al 2018. Para estos años, las unidades económicas que crearon valor aumentaron de manera sostenida, pasando de un 63 % al 66,1 %. Sin embargo, en el 2019 las empresas que destruyen valor aumentaron con respecto al 2018, el porcentaje llegó hasta el 35,3 %. De esta forma se detiene la tendencia creciente de los negocios que estaban creando valor a los socios.

Una vez definido el comportamiento del modelo Altman y el valor económico agregado para la ventana de observación del 2016 al 2019, se procede a identificar la relación entre los resultados de la insolvencia financiera y el EVA.

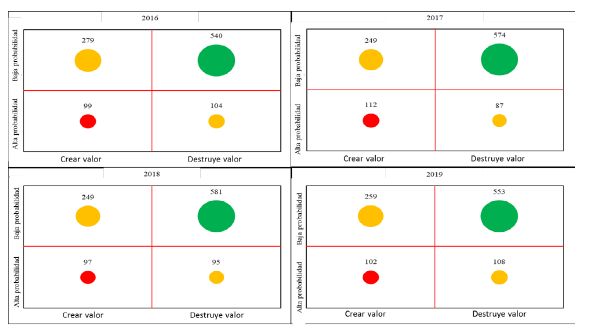

Con el propósito de acotar los resultados arrojados por el modelo de puntuación Z, se establecen solo dos puntos de corte2. Se mantiene el nivel de alta probabilidad de insolvencia financiera para aquellas empresas que su puntuación es menor que 1,1. Se fusionaron las zonas gris y verde. De esta manera se identifican a las empresas con baja probabilidad de insolvencia cuando su puntuación sea mayor que 1,1. La definición de solo dos puntos de corte facilita el contraste entre la creación de valor y destrucción de valor, con la baja y alta probabilidad de quiebra. A partir de estos nuevos límites de corte se presenta el comportamiento entre el puntaje Z y el EVA (figura 1).

El comportamiento del EVA con relación al puntaje Z evidenció un comportamiento creciente del año 2016 al 2018, con una disminución para el 2019. Los resultados muestran que, en el año 2016, el 53 % de las empresas que crearon valor a sus accionistas tuvieron una baja probabilidad de quiebra, en el 2017 aumentó al 56 %, mientras que en el 2017 continuó el crecimiento hasta un 57 % y, para el año 2019, disminuyó al 54 %. Este comportamiento conlleva a concluir que en el mercado existen empresas que refuerzan la creación de valor con una baja probabilidad de insolvencia financiera. Esto indica que estas empresas pueden ser más sólidas, en términos financieros, con respecto a las organizaciones que presentan una baja probabilidad de insolvencia financiera, pero destruyen valor a sus accionistas e inversionistas.

Con el propósito de identificar una relación entre el valor agregado económico y los resultados del modelo Altman Z-score, se realiza una prueba de correlación lineal con el objetivo de medir el grado de la relación entre estas variables. Los resultados obtenidos se muestran en la tabla 6.

Tabla 6 Matrices de correlación EVA vs. Altman Z-score

| 2016 | 2017 | ||||

|---|---|---|---|---|---|

| Puntaje Altman | EVA | Puntaje Altman | EVA | ||

| Puntaje Altman | 1 | Puntaje Altman | 1 | ||

| EVA | 0,0076846 | 1 | EVA | 0,0107159 | 1 |

| 2018 | 2019 | ||||

| Puntaje Altman | EVA | Puntaje Altman | EVA | ||

| Puntaje Altman | 1 | Puntaje Altman | 1 | ||

| EVA | 0,0005839 | 1 | EVA | 0,0010684 | 1 |

Fuente: elaboración propia.

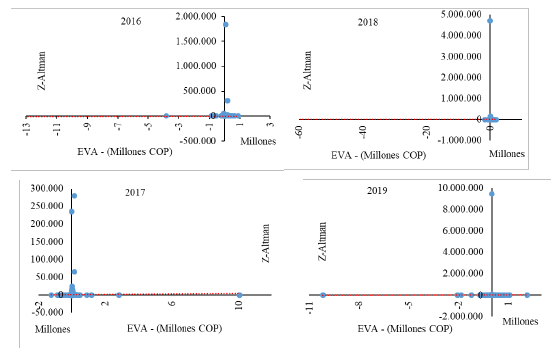

Para el caso de la correlación lineal entre los resultados del EVA y el puntaje Z-Altman, es nula. Esto quiere decir que una empresa que tenga un EVA positivo no significa que su probabilidad de quiebra vaya a disminuir. A partir de los resultados obtenidos en la correlación lineal, se muestra la relación entre los datos del modelo Z y el EVA mediante gráficos de dispersión (figura 2).

Como se observa en la figura 2, al trazar una línea de tendencia (línea roja), esta tiene un comportamiento plano. Este proceder evidencia la relación nula entre las variables estudiadas (EVA vs. Puntaje Z de Altman). Por lo tanto, se confirma el hecho de que una empresa que tenga un EVA positivo no garantiza la existencia de una baja probabilidad de quiebra. En este sentido se confirman los resultados obtenidos en las matrices de correlación lineal.

Tomando como referencia los resultados derivados de la correlación lineal y la representación gráfica de la dispersión, no se evidencia una relación entre el EVA y la baja probabilidad de insolvencia financiera. Como tercera prueba estadística se realiza un análisis de regresión lineal para analizar la relación o dependencia que hay entre las métricas financieras abordadas. El resultado de la técnica estadística se muestra en la tabla 7.

Tabla 7 Estadísticas de la regresión

| 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|

| Coeficiente de correlación múltiple | 0,007684559 | 0,000583945 | 0,000583945 | 0,001068374 |

| Coeficiente de determinación R^2 | 5,905245288 | 3,409918162 | 3,409918162 | 1,141424024 |

| R^2 ajustado | -0,000921282 | -0,000980051 | -0,00098005 | -0,00097925 |

| Error típico | 58468,9922 | 147718,7763 | 147718,7763 | 295465,6101 |

| Observaciones | 1022 | 1022 | 1022 | 1022 |

Fuente: elaboración propia.

Como se puede ver en la tabla 7, el coeficiente de correlación es cercano a cero, lo que indica baja relación entre las variables estudiadas EVA y el modelo de puntaje Z. El resultado del factor que confirma la escasa relación entre las variables es el R^2 ajustado que también tiende a cero. Ambos estadísticos ratifican el planteamiento de que el valor agregado económico no puede ser una variable explicativa para el modelo Altman Z-score. Con el propósito de continuar validando la posible relación entre las herramientas financieras EVA y el Z de Altman, en la tabla 8 se presenta el comportamiento de la varianza en la ventana de observación del año 2016 al 2019.

Al aplicar la prueba de regresión e identificar la significancia estadística que puede tener el EVA en la explicación de una baja probabilidad de insolvencia financiera, se evidencia que el valor agregado económico tiene baja significancia estadística P>0,05 (recuadros rojos). Con lo anterior, se puede concluir que el EVA, para la muestra de empresas utilizadas, no puede ser una variable explicativa de la probabilidad de insolvencia financiera.

El resultado de las pruebas estadísticas (correlación, gráfica de dispersión y regresión lineal) conlleva a rechazar la idea de que un resultado positivo para el EVA (creación de valor) implique que las empresas deban tener una baja probabilidad de insolvencia financiera. En síntesis, el estudio presentando evidencia que, al aplicar los 2 modelos, los resultados que generen se pueden contradecir entre sí, es decir: 1) la empresa puede crear valor a los socios y tener una alta probabilidad de quiebra o 2) puede destruir valor a los socios y tener una baja probabilidad de quiebra. Teniendo en cuenta los hallazgos obtenidos, se evidencia que existe una baja relación entre la creación de valor económico agregado y la probabilidad de insolvencia financiera; a pesar de que el 50 % de la muestra analizada presenta una creación de valor y baja probabilidad de quiebra empresarial.

Tabla 8 Análisis de varianza (2016-2019)

| Resumen 2016 | ||||||

|---|---|---|---|---|---|---|

| Grados de libertad | Suma de cuadrados | Promedio de los cuadrados | F | Valor crítico de F | ||

| Regresión | 1 | 205927798,6 | 205927798,6 | 0,060237059 | 0,806171022 | |

| Residuos | 1020 | 3,4869955095389 | 418623049 | |||

| Total | 1021 | 3,4872014373375 | ||||

| Coeficientes | Error típico | Estadístico t | Probabilidad | Inferior 95 % | Superior 95 % | |

| Intercepción | 2324,431471 | 1829,732489 | 1,270366835 | 0,204243681 | -1266,0387 | 5914,90173 |

| EVA | 0,001037132 | 0,004225732 | 0,245432392 | 0,806171022 | -0,00725499 | 0,009329254 |

| Resumen 2017 | ||||||

| Grados de libertad | Suma de cuadrados | Promedio de los cuadrados | F | Valor crítico de F | ||

| Regresión | 1 | 16036500,22 | 16036500,22 | 0,117139588 | 0,732228294 | |

| Residuos | 1020 | 1,3963878911919 | 136900773,6 | |||

| Total | 1021 | 1,3965482561941 | ||||

| Coeficientes | Error típico | Estadístico t | Probabilidad | Inferior 95 % | Superior 95 % | |

| Intercepción | 673,5791013 | 366,2632842 | 1,839057122 | 0,066197324 | -45,1365781 | 1392,29478 |

| EVA | 0,000369229 | 0,001078807 | 0,342256611 | 0,732228294 | -0,00174770 | 0,00248616 |

| Resumen 2018 | ||||||

| Grados de libertad | Suma de cuadrados | Promedio de los cuadrados | F | Valor crítico de F | ||

| Regresión | 1 | 7589543,918 | 7589543,918 | 0,000347812 | 0,985124192 | |

| Residuos | 1020 | 2,2257253601722 | 21820836864 | |||

| Total | 1021 | 2,2257261191266 | ||||

| Coeficientes | Error típico | Estadístico t | Probabilidad | Inferior 95 % | Superior 95 % | |

| Intercepción | 4885,067693 | 4622,428216 | 1,056818508 | 0,290844656 | -4185,48832 | 13955,6237 |

| EVA | 4,543316375 | 0,002436132 | 0,018649712 | 0,985124192 | -0,00473497 | 0,0048258 |

| Resumen 2019 | ||||||

| Grados de libertad | Suma de cuadrados | Promedio de los cuadrados | F | Valor crítico de F | ||

| Regresión | 1 | 101639274,4 | 101639274,4 | 0,001164254 | 0,972787208 | |

| Residuos | 1020 | 8,9045925284560 | 87299926750 | |||

| Total | 1021 | 8,9046026923835 | ||||

| Coeficientes | Error típico | Estadístico t | Probabilidad | Inferior 95 % | Superior 95 % | |

| Intercepción | 9521,103022 | 9245,885013 | 1,02976654 | 0,303363729 | -8622,02738 | 27664,233 |

| EVA | 0,000906578 | 0,026569382 | 0,034121164 | 0,972787208 | -0,05123032 | 0,053043477x |

Fuente: elaboración propia.

CONCLUSIONES

Este estudio contribuye a corroborar la confiabilidad del modelo Altman Z-Score como herramienta financiera certera para medir el desempeño financiero de las organizaciones. Si bien el modelo de puntaje Z es un método estadístico, los resultados derivados no son 100 % precisos, lo cual simboliza una de las principales limitaciones del estudio. Los resultados obtenidos son consistentes con múltiples estudios de autores de varios países y confirman la efectividad del modelo Altman Z-Score como instrumento de medición de las condiciones y tendencias de desempeño financiero de las empresas.

La creación de valor económico al inversionista o accionista es el principal objetivo de las compañías. Los resultados obtenidos evidencian que más del 50 % de la muestra analizada cumplen con este propósito. El uso del EVA para calcular el verdadero beneficio económico de las empresas se ratifica como método robusto para evaluar el desempeño financiero de las organizaciones.

La inclusión del beta contable, como variable para medir la dependencia entre los rendimientos del activo x y los de la cartera de mercado, es una opción viable para estimar de manera más acertada el EVA para empresas de capital cerrado. El desarrollo de la metodología de cálculo del coeficiente beta contable, como amplificador de la prima de riesgo, permite extrapolar conceptos como el CAPM, modelo que hasta hace un tiempo era exclusivo de compañías listadas en un mercado de valores y empresas no cotizantes. De esta forma se puede aumentar el estándar de la cultura financiera en las empresas que no se encuentran enlistadas en un mercado de valores, que es el grueso del tejido empresarial.

Los resultados obtenidos a partir de las pruebas estadísticas aplicadas evidencian que la relación entre el EVA y el modelo el Altman Z-Score es escaza. Si bien los modelos descritos muestran efectividad en su aplicación individual, estos no se relacionan de forma estadística dado que:

La aplicación del valor agregado económico necesita la definición de variables exógenas que las empresas no pueden controlar (rf, rm, prima de riesgo y coeficiente beta). Lo anterior significa que, si una compañía está desarrollando de forma óptima su gestión financiera, pero alguno de estos elementos definidos muestra distorsiones significativas, estas distorsiones podrían tener efectos en el resultado.

El modelo Altman Z-Score se basa en un análisis estadístico iterativo de discriminación múltiple, donde la base primaria de información para la aplicación del modelo son los informes financieros de la estructura empresarial, por ende, su uso solo depende de variables endógenas en su utilización. Por lo tanto, si una empresa hace una buena gestión financiera, lo podrá reflejar en el puntaje Z de su calificación de riesgo. Sin embargo, la debilidad de este modelo puede ser que no tenga en cuenta elementos exógenos del sector donde se desempeña la empresa.

Si bien la relación entre el EVA y el Altman Z-Score es escaza para la investigación realizada, los indicadores financieros utilizados ofrecen mediciones más robustas sobre la salud financiera y pueden orientar la toma de decisiones financieras en las empresas. Teniendo en cuenta los hallazgos del estudio para futuras investigaciones se podría hacer la validación de la relación existente entre el Economic Value Added (EVA) y herramientas de medición de insolvencia financiera como el CA Score, Springate (S-Score), Zmijewski (X-Score) y Grover (G-Score). Esto permitiría identificar qué estimaciones son complementarias y cuáles excluyentes de los métodos de medición del desempeño financiero antes descritos.