Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista EAN

On-line version ISSN 0120-8160

Rev. esc.adm.neg no.70 Bogotá Jan./June 2011

*Magister en Administración de Empresas. Docente investigadora: Unidades tecnológicas de Santander. Contadora pública.

1. Introducción

La economía de un país depende en gran medida del desarrollo del sector productivo en el que las empresas juegan un papel relevante, de su desempeño depende que se genere crecimiento o estancamiento. Por tal razón la productividad y competitividad es el producto de las formas de realizar el trabajo, la creatividad e ingenio para formular estrategias que permitan a las organizaciones optimizar los recursos, mejorar los costos y posicionarse en el mercado. Santander es un departamento que se destaca por su ubicación geográfica y fuentes de riqueza natural. Datos del DANE muestran un crecimiento económico favorable de este departamento en los últimos años, el ingreso percápita logró niveles aceptables; la competitividad regional se soporta en educación, desarrollo tecnológico, fomento del agro y fortalecimiento del sector productivo, factores que han generado mejoramiento en los indicadores de desempeño económico y posicionan al departamento en el cuarto lugar de la economía nacional, después de Cundinamarca, Antioquia y Valle.

En la ciudad capital se ubican un buen número de empresas clasificadas en diversas actividades con una fuerte concentración en comercio, servicios e industria. La mayoría de estas empresas son micros y pequeñas (98,3 %) (CÁMARA DE COMERCIO, 2010), el sector confecciones infantiles hace parte de la industria de la región y jalona el desarrollo económico y social por la contribución a la generación de empleo, especialmente para mujeres cabeza de familia. Otro aspecto a destacar en esta industria es lo relacionado a la organización y administración de estos negocios, en cuanto a la constitución legal son personas naturales (75%), por tener poca cultura de asociatividad, el capital es aportado por grupos familiares, quienes a su vez colocan la fuerza de trabajo. Estas empresas son relativamente jóvenes aunque algunas tienen una trayectoria de 16 a 20 años, la administración la ejerce los mismos dueños y los procesos administrativos los desarrollan basados en la experiencia.

El trabajo se centró en establecer las formas de producción y la capacidad instalada; estructura de costo en cuanto a sistemas de acumulación y elementos que integran el costo del producto; técnicas y métodos utilizados para la distribución de los costos generales; controles implementados para garantizar el buen manejo de los mismos y cumplimiento de especificaciones de calidad. A esto se añade el hecho de fijar la relación existente entre los sistemas de producción, costos y estrategias desarrolladas por la administración, todo ello en el marco de la dinámica de la productividad y competitividad de este sector. El estudio permitió definir aspectos importantes en cuanto a capacidad instalada, formas de producción, estructura de costos y estrategias que aplican para llevar a cabo dichos procesos.

De otra parte, es preciso mostrar algunas limitaciones operativas que fueron identificadas, relacionadas con las variables antes mencionadas, entre las que se tienen: carecen de una estructura de costos adecuada y la capacidad instalada no es suficiente, por lo tanto deben contratar operaciones con talleres satélites; en cuanto a las estrategias que aplican se basan en la experiencia, se concentran en incrementar el nivel de producción y desempeño del recurso humano a través de la curva de experiencia, proyectan los negocios para el corto plazo y descuidan alternativas de consolidación y fortalecimiento para visionar las empresas en escenarios de largo plazo. Sin embargo estos negocios tienen reconocimiento de marca, diseño, calidad, la producción es bastante artesanal al no tener tecnificados ni automatizados los sistemas de producción, pues no cuentan con recursos para generar cambios en las organizaciones; de hecho el mercado demanda los productos por su alto componente manual que marca la diferencia frente a los competidores.

Aunque la dinámica de la actividad económica en la industria infantil no es la más apropiada por la limitación en recursos, estructuras y organización, estos negocios participan en mercados nacionales e internacionales por la calidad de los productos y alto grado de innovación en prendas de vestir para la población infantil. Los resultados del estudio permiten iniciar una segunda fase de investigación en las empresas del sector, especialmente en las micros y pequeñas para contribuir en su desarrollo; la intervención consiste en mejorarles la determinación de los costos de producción y la toma de decisiones, a través del diseño e implementación de una estructura de costos de producción ajustada a sus necesidades, con el apoyo de una herramienta tecnológica que facilite el manejo y control de los mismos.

2. Metodología

La investigación fue de tipo descriptiva, por cuanto su principal propósito se centró en observar el objeto estudio para especificar: características, estructura y dinámica de las empresas de la industria de las confecciones Infantiles de Bucaramanga, con el fin de recolectar, medir y analizar la información útil para estudiar dicho objeto y cumplir con los objetivos propuestos.

Población y muestra. La población estuvo representada por 224 empresas registradas y renovadas en la Cámara de Comercio de Bucaramanga en el año 2010, de la cuales se tomaron 52 para ser observadas, que representan el 23% de la población total, el muestreo fue no aleatorio por juicio y conveniencia, teniendo en cuenta los siguientes criterios de selección: ubicación geográfica de los principales puntos de concentración productiva, empresas inscritas y renovadas en la Cámara de Comercio de la región año 2010 y empresas dedicadas a la industria de confección infantil.

El número de empresas a observar se determinó con el siguiente procedimiento:

Fórmula:

| N | = Población |

| n | = Tamaño de la muestra |

| n0 | = Primera aproximación al tamaño de la muestra |

| Z | = Nivel de confianza |

| P | = Probabilidad de que suceda un evento |

| Q | = Probabilidad de que no suceda el evento (complemento) |

| d | = Margen de error |

Para desarrollar la formula anteriormente expuesta se hace necesario tener el valor de n0 la que se obtiene, a partir de la siguiente fórmula:

Cuando no se conoce o no le interesa al investigador que suceda un hecho u otro, se toma valores iguales para la probabilidad, es decir, P (0,5) y para Q (0,5).

Para el caso de las fábricas de confecciones infantiles de Bucaramanga, la información con la que se determinó la muestra fue la siguiente:

| N | = 2 24 empresas (fábricas registradas y renovadas periodo 2010, Cámara de Comercio) |

| Z | = Nivel de confianza se determina el 90% (según tabla, 1,645) |

| d | = Margen de error del muestreo se estipula en un 10% (0,1) |

| P | = Probabilidad de que sea seleccionada (0,5) |

| O | = Probabilidad de que no sea seleccionada (0,5) |

La primera aproximación a la muestra es de 67,650625 y a partir de este valor se determina la muestra que corresponde a:

Fuentes de información. El estudio se soportó en fuentes primarias y secundarias.

Fuentes Primarias. Se diseñó un instrumento con 32 preguntas orientadas a obtener información relacionada con las principales variables a estudiar: opciones estratégicas, factores de producción, estructura y sistemas de acumulación de costos. El instrumento se aplicó mediante la visita a las empresas seleccionadas según muestra, la información obtenida fue suministrada directamente por los dueños o gerentes.

Fuentes Secundarias. Se realizó una revisión documental sobre estudios realizados en las empresas del sector, se consultaron y se verificaron datos en la Cámara de Comercio, se examinó información de gremios y se abordó referencia bibliográfica como son los artículos especializados, libros, revistas entre otros.

Análisis de la Información. Los datos fueron procesados y analizados mediante la aplicación y uso de herramientas estadísticas y hojas de Excel.

3. Resultados

3.1 Industria de confecciones infantiles en la región

El departamento de Santander se caracteriza por ser una región estratégica, dada su ubicación geográfica y riqueza natural; el sector productivo se define por la variedad de actividades económicas entre las que se destacan el comercio, servicios e industria.

Esta región ha sido tierra que genera e impulsa diversas actividades económicas destacándose la joyería, la confección, el calzado, los dulces procesados, las artes gráficas, avícola, lácteos, etc., las cuales hacen parte del rubro manufactura (Planeación, 2007). En cuanto a servicios participa en servicios financieros, tecnológicos y educativos, entre otros y en la producción de confecciones nacionales se ubica en el quinto lugar con una participación del 2.4% de la producción total (IMEBU, 2010). Esto trae consigo que durante más de dos siglos el departamento haya sido pionero en esta industria ubicando a la ciudad de Bucaramanga como una de las principales del país al igual que regiones como Medellín, Bogotá e Ibagué.

Las grandes fortalezas del sector han contribuido al desarrollo regional, por la capacidad de generar fuentes de empleo especialmente para mujeres cabeza de familia y grupos familiares que devengan el sustento de esta actividad. Es preciso resaltar que éste es considerado como uno de los de mayor importancia por su impacto positivo en el nivel de innovación y desempeño en el contexto nacional; por lo tanto se deben proponer estrategias para la generación de nuevos mercados, fabricación de productos diferenciadores, incremento en el flujo de capitales y en la generación de empleo. La intervención de los principales factores de producción conlleva a jalonar a esta industria en su crecimiento y fortalecimiento para mejorar la economía regional y empresarial.

De la misma manera la fabricación de prendas de vestir, especialmente para la población infantil ha sido una tradición que ha pasado de generación en generación, prevaleciendo esta actividad en grupos familiares, labor que se refleja en los diferentes municipios del departamento, como son: las bordadoras de Zapatoca, armadoras de Floridablanca, cortadoras de Piedecuesta, (talleres satélites o maquiladoras), trabajo creativo y artesanal, que diferencia a estas prendas de vestir y colocan su marca registrada a la industria de confección infantil del municipio de Bucaramanga.

Por otra parte, la economía regional se fortalece con las oportunidades que se generan de este sector de manufactura, el cual ha logrado ingresar a mercados nacionales y mundiales, en los que "La especialización de moda infantil del sector, la calidad de los productos, su trayectoria exportadora y la existencia de un escenario comercial como EIMI, les ha permitido a las empresas tener contacto con compradores internacionales para hacer negocios y fortalecer relaciones comerciales exitosas a largo plazo, son estas algunas claves de la evolución del sector" (Trujillo,2007).

De igual forma, estudios de investigación realizados por la Cámara de Comercio en el sector han permitido definir la participación que tiene esta industria en los mercados; en cuanto a las exportaciones se determina que estas empresas exportan más del 56% de la producción (Cámara de Comercio, 2010). El volumen de producción promedio por mes es de 17.667 unidades para cada una de las empresas medianas, 6.585 unidades para una empresa pequeña y 1.431 unidades para cada una de las microempresas.

Otro de los aspectos propicios para el análisis de este sector de la industria, es lo relacionado con la productividad y competitividad, factores decisivos para lograr incursionar en los mercados y mantenerse activo en ellos. Es de gran importancia la formulación de estrategias orientadas a mantener las estructuras organizacionales que faciliten las condiciones para optimizar los recursos y lograr empresas productivas y competitivas; "las fuerzas externas de la industria son importantes sobre todo en un sentido relativo: dado que suelen afectar a todas las compañías del sector industrial, las distintas capacidades de ellas son las que decidirán el éxito o fracaso" (Porter, 2007). El ambiente interno de una organización también contribuye con el desempeño de los negocios, éste se relaciona con las áreas funcionales de la empresa e incluye variables que son controlables por la misma. Entre las que se encuentran los sistemas de producción y costos, los recursos vinculados y las tres estrategias genéricas de gran eficacia para logar un mejor desempeño en la industria, estas son: liderazgo global en costos, diferenciación, enfoque o concentración; "las estrategias genéricas tienen por objeto superar los rivales en la industria; en algunos sectores industriales la estructura significa que todos los integrantes pueden obtener altos rendimientos, mientras que en otras, el éxito de una estrategia genérica bastará para conseguir rendimientos aceptables en sentido absoluto" (Porter, 2007).

Desde luego, el análisis realizado en las empresas de este sector de la industria seleccionadas según muestra, las cuales fueron observadas en sus diferentes variables por cuanto se evidencia que poseen limitaciones en cuanto a los factores de producción, estructuras de costos y estrategias aplicadas. Sin embargo también cuentan con fortalezas las cuales pueden contribuir junto con un plan de intervención y mejoramiento bien diseñado para subsanar dichas debilidades.

Aunque no siempre se logra el control de los factores críticos de las organizaciones en el corto plazo, en el mediano o largo plazo es posible, lo ideal es identificarlos y comenzar a trabajarlos con un horizonte claro y bien fundamentado, que conlleve a la formulación de estrategias adecuadas para solucionar las deficiencias encontradas. El estudio permitió determinar ciertos problemas con la productividad, al no contar con sistemas de producción y costos ajustados a la realidad en la que funcionan estas empresas, por lo tanto deben enfrentar factores críticos que afectan a este segmento de la industria.

Si bien es cierto, que la productividad es explicada como la forma de hacer más con los mismos o menores recursos y guarda una relación directa entre los insumos consumidos y el nivel de producción alcanzado, teniendo como resultado el costo de los productos fabricados. Es posible afirmar que en la medida en la que se logre optimizar los recursos se minimizan los costos, para esto se hace necesario contar con estrategias diseñadas para tal fin, suele suceder que este es el primer paso a la competitividad, de tal forma que se tenga la capacidad de llegar al mercado con productos diferenciados, de alta calidad, innovadores y a costos razonables.

3.2 Planeación y programación de la producción

La planeación de la producción es un elemento importante en cualquier empresa puesto que ella se apropia de la utilización de los recursos existentes, dentro de la planificación se tiene en cuenta:

-

Materiales. En cuanto al abastecimiento, control y existencia de la materia prima y elementos que deben estar disponibles con sus especificaciones de calidad y cantidad para asegurar que todas las operaciones productivas comiencen a su debido tiempo.

-

La mano de obra. En lo relacionado a funciones, cantidad y perfil que se va a utilizar en el proceso de producción.

-

Maquinaria y equipos. En lo referente a políticas de reposición, mantenimiento y procedimientos de ejecución para evitar paradas del sistema.

-

Método de producción. En cuanto a posibles formas de optimización teniendo en cuenta los recursos disponibles y la capacidad de producción.

Además se debe contemplar la ruta de producción que indica el flujo que siguen los insumos hasta convertirse en productos terminados; estimación de tiempos que implica el análisis de las operaciones, métodos y rutas de producción, así como la medición del trabajo con el fin de establecer estándares de rendimiento (Meléndez, 2004).

De igual forma se hace necesario tener en cuenta la programación de la producción en la que los elementos anteriormente expuestos juegan un papel preponderante.

En industria de la confección infantil, esta función requiere especial cuidado, puesto que ella guarda una relación directa con la productividad; en la medida que una empresa logre incrementar los niveles de producción sin desmejorar la calidad y con los mismos insumos mejora la productividad, la cual se refleja a través de los productos con las mismas especificaciones a costos más bajos. En tal sentido los resultados de la investigación muestran la manera cómo estas empresas desarrollan los procesos de producción y la planeación de la misma.

3.2.1 Programación de la producción

"La programación es una tarea difícil por ser la que determina la utilización de mano de obra, maquinaria, materiales y ruta de producción y por lo tanto el rendimiento de la planta, es la función vital para cumplir con las solicitudes del departamento de ventas" (Meléndez, 2004).

Las ventas en el sector de la industria de confecciones responden a un comportamiento de estacionalidad, por consiguiente la programación de la producción es clave para estas empresas. De ahí que las ventas dependen principalmente de dos variables: temporadas y de la moda; la programación debe ajustarse a estas condiciones. El análisis de este comportamiento en las empresas analizadas permite establecer que el 50% de las mismas (26), programan la producción sólo con base en los pedidos de los clientes, el 21% representado por (11) de las empresas estudiadas se soportan en los pedidos de clientes y agregan la variable cambio de colección, de modo que muy pocas toman como referente las existencias en inventarios y su rotación, estas variables se observan en la figura 1.

Ante este panorama la industria de confección no debe fabricar para mantener en inventarios, pues la producción responde a la tendencia de la moda; los clientes compran sólo aquello que sus tiendas necesitan, generalmente se relaciona con diseños nuevos e innovadores. Por ende tener una buena programación permite evitar producir aquello de poca rotación, lo cual implica manejar muy bien los recursos de producción para evitar pérdidas al invertirlos en fabricar productos que no se necesitan; limitando las posibilidades de fabricación de aquellos con alta rotación por su diseño, moda e innovación.

3.2.2 Capacidad de producción

La capacidad de producción en una empresa responde al número de productos que puede fabricar en un periodo determinado, teniendo en cuenta los recursos disponibles, representados en: recursos económicos, físicos, tecnológicos, humanos, entre otros. Todos ellos deben estar equilibradamente distribuidos, pues de qué le sirve a la empresa tener una excelente planta física si no cuenta con los recursos económicos o financieros para producir o viceversa, por lo tanto la administración debe analizar los factores de producción con los que cuenta y las necesidades de producción de acuerdo al pronóstico de ventas para ajustar la programación de la producción a necesidades concretas y evitar un mal uso de los mismos.

Es preciso aclarar que las empresas de confecciones infantiles de Bucaramanga poseen dificultades para fabricar la totalidad de los productos en planta propia, limitación que las obligan a apoyarse en los talleres satélites de la región para llevar a cabo parte de la producción que no es posible fabricar en sus propias plantas. Si bien es cierto que el costo de la mano de obra es relativamente bajo en la contratación con terceros, no es igual la calidad del producto y la logística de entrega, al depender de fuentes externas a la organización, es mayor la probabilidad de presentarse incumplimiento en la entrega, especificaciones y calidad de los productos.

Las empresas seleccionadas según muestra fueron observadas y estas permiten establecer que en la actualidad la producción se distribuye en forma equitativa, con las siguientes particularidades:

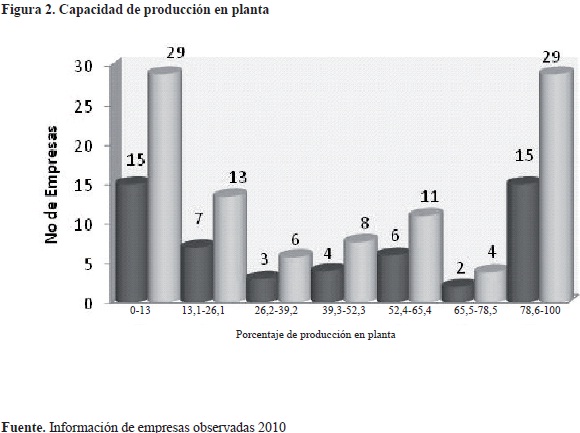

- Capacidad de producción en planta. Fabricar en planta permite asegurar la calidad, oportunidad en la entrega y especificaciones del producto, elementos que se pueden desmejorar en la producción externa, al no contar con herramientas que conlleven a un buen control. El estudio permite establecer que el 29% de estas empresas fabrican en planta del 78, 6% hasta el 100% de la producción y la misma proporción fabrican en planta sólo hasta el 13% de su producción. Se evidencia que la misma cantidad de empresas (15) que representa el 29% se ubican en el menor intervalo y (15) de las empresas que representa el 29% corresponden al mayor intervalo, factores que pueden ser observados en la figura 2.

Con el fin de garantizar el cumplimiento de la calidad de los productos y logística de entrega de la producción, estas empresas hacen el esfuerzo por fabricar la mayor cantidad en planta, especialmente cuando producen para cumplir pedidos de clientes del exterior, debido a que estos son más exigentes en cuanto a la calidad, especificaciones de diseño y oportunidad en la entrega de la mercancía.

Aunque ciertas empresas se esfuerzan por fabricar en planta, para otro buen número de ellas no es posible por sus limitaciones; cuando tiene que enfrentar esta realidad deben recurrir a la producción externa, pues no les queda otra opción que utilizar estrategias de control para evitar pérdida de calidad, desperdicio, reproceso y la demora en la entrega de la producción.

-

Capacidad de producción en talleres satélites. Una opción para mejorar los medios de producción es la de apoyarse en la capacidad de fuentes externas, como los talleres satélites, bien sea para la elaboración total de la prenda o ciertas operaciones de la misma.

En el caso de las empresas que fueron analizadas, algunas contratan la totalidad de las operaciones de producción, al no contar con planta propia por cuanto deben contratar con fuentes externas la totalidad de las operaciones, desde el diseño hasta la terminación de la prenda siendo esta realizada a través de terceros; es así como los talleres especializados son de gran importancia bien sea para el desarrollo de la totalidad de las operaciones o algunas de ellas.

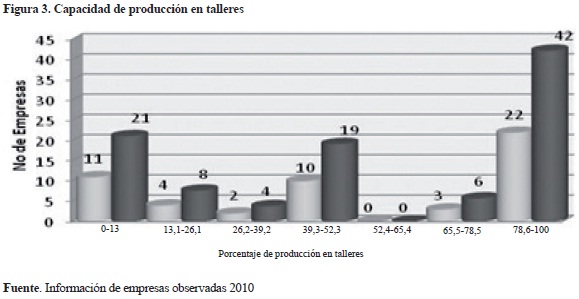

Por tal razón cuando estos talleres no dispongan de la posibilidad de llevar a cabo todos los procesos, estos a su vez subcontratan las operaciones que no son de su competencia. En esta modalidad de producción se corre el riesgo de incurrir en pérdida del control en cuanto a calidad, especificaciones de diseño, corte ensamble y terminado. Desde esta perspectiva las empresas objeto de estudio evidencian que el 42% de ellas (22) fabrican en talleres del 78,6% al 100% de la producción y el 21% representado por (11) de las empresas sólo fabrica hasta el 13% en planta externa, como se refleja en la figura 3.

Cabe anotar que la producción a través de talleres, permite a las empresas bajar la inversión en activos fijos y contratación de recurso humano, razón por la cual cuando existen limitaciones de capital, ésta es una muy buena opción porque los recursos económicos se pueden utilizar como capital de trabajo. En resumen esta forma de producción genera cierta incertidumbre en el cumplimiento de los objetivos de la empresa, lo cual trae consigo la manifestación de limitaciones en la competitividad en lo referente a especificaciones, calidad y entrega oportuna; aunque el costo de producción es favorable en esta modalidad de fabricación, no es la más recomendable.

Para ello las organizaciones que buscan el éxito empresarial deben controlar sus costos, debido a que "la posición de costos bajos aporta a la compañía rendimientos superiores al promedio en su industria, no obstante la presencia de potentes fuerzas competitivas. Le proporcionan una defensa en contra de la rivalidad de los competidores, pues los costos bajos significan seguir obteniendo rendimientos después de que ellos hayan disipado las utilidades en la lucha. La protege frente a los compradores poderosos, porque estos ejercen poder sólo para bajar los precios a nivel del siguiente rival más eficiente" (PORTER, 2007). Es preciso anotar que la productividad no es posible si no existen cambios en los sistemas de producción; la administración debe revisar en forma permanente las formas de producción que realiza la empresa frente a otras sobresalientes en el sector, bien sea por la organización de los procesos o por la adopción de métodos más adecuados. Mejorar constantemente los sistemas de producción y servicios es uno de los 14 puntos para la transformación de la industria Americana, además "cada producto debe ser considerado como si fuese único; sólo hay una oportunidad para lograr el éxito óptimo", por lo tanto la gerencia no debe dejar perder esta posibilidad" (DEMING W., 1989).

3.3 Sistemas de costeo y herramientas de control

Un factor que contribuye a la competitividad es lo relacionado a los costos. Existen sistemas de costeo tradicional y moderno como es el sistema de costos basados en actividades. "Los sistemas tradicionales de costos consideran que su única misión es la de determinar correctamente el costo del producto o servicio, ignorando que actualmente, lo que demandan los usuarios de costos es información para ver que se puede hacer para reducirlos, es decir, se requiere un sistema de información que determine qué actividades agregan valor y cuáles no, con el fin de lograr el mejoramiento continuo. Esta herramienta tiene, entre otras, la ventaja de reducir al mínimo el prorrateo de los gastos indirectos de fabricación, así como realizar una identificación de los gastos de administración y venta entre los diferentes clientes, zonas, productos, etc., lo cual permite una correcta toma de decisiones" (Ramírez, 2008).

En el sector de la industria de confecciones infantiles de Bucaramanga, es evidente que los sistemas aplicados responden a sistemas tradicionales y son muy incipientes. El mayor problema que abordan estas organizaciones consiste en que se hace cada vez más complejo la determinación, manejo y control de los costos de producción, al no contar con herramientas tecnológicas que les facilite dichos procesos de costeo.

Si bien es cierto que la productividad guarda una relación estrecha con los costos, es importante mejorar los sistemas y modos de producción en estas organizaciones para lograr un incremento en la productividad y obtener como resultado disminución en los costos de producción. Al hablar de costos se hace necesario comentar sobre métodos de optimización que permitan hacer uso adecuado de los recursos; de otra parte revisar las estrategias que aplican en cuanto a proveedores, inventarios, personal vinculado, programación de la producción, fuentes de financiación y operaciones de logística, entre otras.

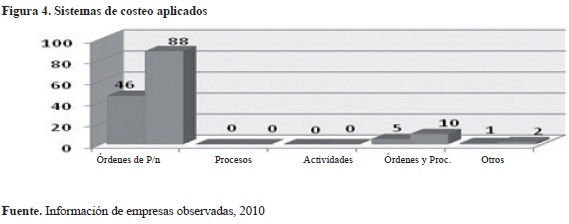

Los sistemas de costeo que aplican las empresas analizadas según muestra, son en un 88% por órdenes de producción, esto es coherente con la forma como programan la producción, puesto que ésta se basa en los pedidos de los clientes. En la figura 4 se observa la relevancia que tiene este sistema en dichas organizaciones.

La importancia de implementar un sistema de costos en una empresa industrial, radica en controlar los insumos destinados a la producción, además el sistema permite determinar el costo o sacrificio económico en el que incurre la empresa para fabricar un producto, el cual permite fijar precios de venta ajustados a las condiciones reales. Por otra parte un sistema de contabilidad de costos suministra a la gerencia información valiosa para tomar decisiones, en función de redireccionar la empresa o fijar estrategias de productividad y competitividad que permitan asegurar factores de éxito en estos negocios.

Otro aspecto fundamental es obtener información de costos como insumo para proponer planes de mejoramiento en producción, costos, finanzas, administración, mercadeo y ventas.

3.3.1 Costos de producción

Como se observa, los costos intervienen en toda la dinámica de la organización. La investigación realizada en la industria de confecciones infantiles se concentró específicamente en los costos de producción, identificando aspectos importantes, que permiten determinar los elementos y el tratamiento para establecerlos, controlarlos y asignarlos al producto. Entre los elementos que integran el costo del producto, se tienen:

-

Materias primas. La elaboración de prendas de vestir para la moda infantil requiere de la utilización de materias primas como telas, hilos, botones, encajes, cintas, cauchos, herrajes, cierres, por mencionar algunos. Estos insumos pueden ser adquiridos en el mercado nacional o importados de diversos países; para la adquisición de los mismos se debe pagar un precio que se denomina costo de las materias primas, materiales e insumos. Estos valores son cargados al costo de producción de acuerdo a la cantidad de materias primas consumidas por cada producto.

-

Mano de obra. Los procesos de producción son desarrollados por el recurso humano con el apoyo de la maquinaria y la tecnología. La contratación de personal implica una serie de erogaciones de carácter económico, como sueldos, seguridad social, cargas prestacionales y aportes parafiscales, importes que son cuantificados y cargados al producto como costo por mano de obra. El valor asignado a cada operación guarda una relación directa al tiempo utilizado por la persona en realización de dicha tarea.

-

Costos generales de fabricación. Para llevar a cabo los procesos de producción en estas empresas, se incurre en otros costos no categorizados dentro de los antes mencionados, entre los que se clasifican: arriendo, servicios públicos, impuestos, depreciación de maquinaria, amortización de diferidos (programas de computador), sueldos de los supervisores, útiles de papelería, entre otros; estos se caracterizan por ser necesarios para la producción pero no son de fácil cuantificación e identificación en el producto como tal, por lo general se asignan mediante una estimación (tasa predeterminada o estimada). Esta metodología es pertinente al utilizar un sistema de costeo por órdenes de producción, debido a que la programación la realizan con base en pedidos de los clientes.

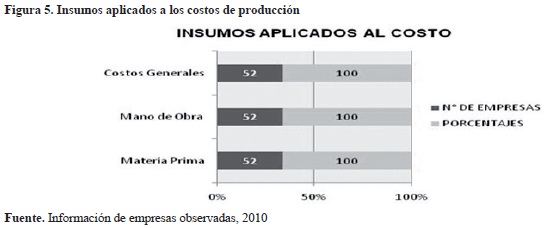

Como se observa en la figura 5, las empresas que fueron analizadas según muestra, asignan a los productos, importes por los tres elementos del costo antes mencionados.

Aunque en estas organizaciones se evidencia la aplicación de costos de producción, la metodología utilizada para el manejo y asignación de los mismos no es la más adecuada, pues en gran parte lo realizan en forma empírica, llegando a subcostear o sobrecostear los productos, variable que afecta significativamente la competitividad en el mercado de esta industria.

Por lo anterior es preciso contrastar que "La primera estrategia, cada día más común en los años 70 por la difusión del concepto de curva de experiencia, consiste en alcanzar el liderazgo en costos globales mediante un conjunto de políticas funcionales encaminadas a este objetivo básico. El liderazgo en costos exige la construcción agresiva de instalaciones de escala eficiente, la búsqueda vigorosa de reducción de costos a partir de la experiencia, un control riguroso de gastos variables y fijos, evitar las cuentas de clientes menores y minimizar los costos en áreas como investigación y desarrollo, ventas, publicidad y otros. Tales objetivos no se cumplirán si los directivos no prestan una atención esmerada al control de costos. En toda la estrategia el tema central lo constituyen los costos bajos frente a la competencia, pero no debe descuidarse la calidad, el servicio ni otros aspectos" (Porter, 2007).

Como se mencionó anteriormente, estas empresas carecen de sistemas de costos técnicamente elaborados, se deduce que manejan costos medianamente estructurados que les permiten acceder a información para tomar decisiones de carácter administrativo. A pesar de las limitaciones con las que costean, estos se ajustan a un sistema de costeo total y acumulación de costos por órdenes de producción en correspondencia a la forma de planear y programar la producción.

3.3.2 Herramienta de control de costos

El control y realimentación es una de las etapas en un proceso administrativo. Este permite evaluar resultados en función del uso adecuado de los recursos y la eficiencia de un sistema, en este caso el de producción y costos, con el fin de aplicar métodos de optimización para un mejor aprovechamiento de los recursos; de igual forma optar por intervenir factores de riesgo a través de un plan preventivo con el que se evite incurrir en pérdidas que afecten los bienes y recursos. Es a partir de los controles y planes de evaluación sobre la producción y los costos, en donde se podrán establecer mecanismos para repensar las acciones realizadas y comenzar un plan de mejora sobre aquellas variables críticas que inciden en la producción y los costos.

Los costos de producción se ven afectados cuando falla alguno de los insumos. Por ejemplo: agotamiento de las materias primas, mano de obra con poca curva de experiencia, daño en la maquinaria o equipos tecnológicos, deficiencia en los procesos de diseño y corte. Estos sucesos inciden significativamente porque generan retraso en los procesos, por lo visto se requiere de más tiempo para la producción lo que trae consigo un incremento en los costos. Lo ideal es controlar estas variables para lograr un sistema eficiente de producción y costos ajustados a las necesidades de estas organizaciones. Todo ello es posible en la medida en que se realice un verdadero control a las operaciones y a los insumos relacionados con los mismos, aspectos que se observan en la figura 6.

Se determina que estas organizaciones no disponen de herramientas sofisticadas ni de alto componente tecnológico, pero son acordes a sus posibilidades, debido a que manejan los formatos de orden de producción, hojas de costos, planillas de inventarios y algunas utilizan la herramienta de hojas de Excel.

3.4 Estrategias en función de los costos y la productividad

"La estrategia determina las metas a largo plazo, los recursos de acción y los recursos necesarios para alcanzarlas. El direccionamiento estratégico pretende responder a la pregunta: ¿En dónde queremos estar?, las organizaciones para crecer, generar utilidades y permanecer en el mercado deben tener muy claro hacia dónde van y cuáles son los fines que persiguen" (Amaya, 2005).

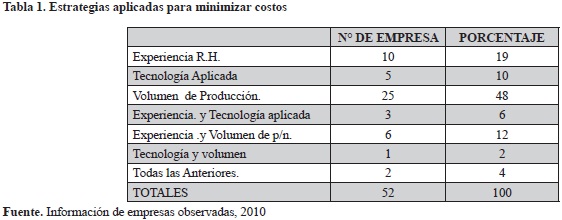

En una competencia como la que enfrenta la industria de confecciones infantiles, no es fácil incursionar ni mantenerse en el mercado, por su parte la administración de estas organizaciones, deben haber definido las estrategias de productividad y competitividad con las que van a lograr mejores desempeños. En la tabla 1 se muestran los elementos sobre los cuales recaen las estrategias de minimización de costos.

Para lograr minimizar los costos, las empresas observadas orientan las estrategias principalmente:

-

Desempeño del recurso humano. Elevar el nivel de producción a través de la curva de experiencia sin descuidar la calidad de los productos es una forma como estas empresas minimizan los costos. El 48% de las empresas (25) logran bajar los costos en la medida en que puedan aumentar el volumen de producción; por este motivo el 19% de estos negocios (10) logran este objetivo mediante la curva de experiencia del recurso humano, alcanzando la productividad en las operaciones desarrolladas y como consecuencia se genera disminución en los costos.

-

Tecnología aplicada a los procesos. Aunque estas empresas no son altamente tecnificadas, cuentan con un buen componente artesanal por su trabajo manual; en gran parte poseen maquinaria especializada representada en un 27% (14), software especializado 19% (14) y otros medios tecnológicos 25% (13); se asume que utilizan la tecnología medianamente. Sin duda alguna la tecnología no es solamente herramientas ni procesos automatizados, la tecnología es también el conocimiento aplicado, por mejor decir "la tecnología es un componente cualificativo de los factores clásicos de producción, cuya presencia incremente su productividad", "la tecnología es el conocimiento y capacidad de crear formas reproducibles para producir o mejorar bienes o servicios" (Londoño, 1989). Adicional a esto se reconoce que la "tecnología es el conocimiento y la habilidad de aplicarlos a la solución de problemas" (Forero, 1995).

En este orden de ideas se concluye que parte de las empresas muestran debilidades en el uso de la tecnología automatizada, es decir, máquinas con tecnología de punta y uso de equipos tecnológicos. No obstante aplican tecnología al conocer muy bien los procesos con los que realizan el proceso de producción en los que predomina el componente manual. De ahí que se defina que la actividad reconoce el conocimiento tecnológico, es la actividad en sí misma la que establece y ordena los marcos de trabajo en los cuales se evidencia dicho proceso.

4. Conclusiones

Las empresas analizadas del sector industrial de confecciones infantiles de Bucaramanga hasta el momento no cuentan con la suficiente capacidad instalada para fabricar la totalidad de la producción en planta propia. Como opción estratégica recurren a la producción a través de talleres satélites; a pesar de que se reconoce que la calidad y oportunidad en la entrega se pone en riesgo cuando utilizan este medio de producción, por perder en parte los controles a dichos procesos.

No todo es negativo en la producción externa, un beneficio de esta modalidad es la baja inversión en activos fijos y en contratación del recurso humano. En los casos en los que existe poca disponibilidad de capital, esta se considera una buena opción a utilizar en los procesos de fabricación al no tener que invertir en estos medios de producción, lo que trae consigo fortalecer el capital de trabajo en la organización.

En relación a la estructura de costos en estas organizaciones es posible resaltar que no aplican sistemas de costeo moderno, estos se soportan en sistemas tradicionales los cuales no son muy bien elaborados. Se evidencia que en estas organizaciones predominan la aplicación de sistemas de costeo por órdenes de producción y a su vez integran a los costos de producción importes por materias primas, mano de obra y otros costos generales de fabricación. Estos últimos los asignan a través de una tasa predeterminada.

Si bien es cierto que llevan a cabo una metodología de costeo las bases de cuantificación son débiles, principalmente lo hacen a partir de la experiencia y descuidan otras variables que pueden contribuir para determinar un costo más ajustado a las condiciones en las que operan estos negocios. A pesar de las limitaciones con las que costean, se ajustan a un sistema de costeo total y acumulación de costos por órdenes de producción (88%), considerada adecuada por la forma de planeación y programación de la producción, la cual se realiza con base en pedidos de clientes y cambios de colección.

En cuanto a las estrategias para el control y minimización de costos se concentran principalmente en el buen desempeño del recurso humano a través de la curva de experiencia, incrementos en los niveles de producción y la tecnología aplicada a los procesos. En buena parte estas organizaciones carecen de herramientas de tecnología de punta, aunque poseen máquinas especializadas. Una de las fortaleza es la que se refleja en el conocimiento del recurso humano expresado en la producción artesanal de alta calidad, con diseños innovadores, elementos que se convierten en el valor agregado para competir en el mercado con productos diferenciados.

Finalmente cabe anotar que como producto de los resultados de la investigación se inició una segunda fase que tiene como finalidad contribuir con la productividad y competitividad de este sector, especialmente en las micros y pequeñas empresas, a través de un proceso de intervención con el diseño e implementación de una estructura de costos de producción, ajustada a sus necesidades, con el apoyo de una herramienta tecnológica que facilite el manejo y control de los mismos.

5. Referencias bibliográficas

Amaya Amaya J. (2005). Gerencia, Planeación & Estrategia. Bucaramanga: Universidad Santo Tomás. [ Links ]

Andrea de Londoño (1989). La tecnología contemporánea y sus aplicaciones en la educación. Educación y cultura, No 17. [ Links ]

Cámara de Comercio B. (12 de Diciembre de 2010). Cámara Directa. Recuperado el 12 de Diciembre de 2010, de Camara de Comercio de Bucaramanga. [ Links ]

Deming, E. (1989). Calidad, Productividad y Competitividad. La salida delacrisis. Madrid: Diaz de Santos S.A. [ Links ]

Empresarial, I. Y. (2010). Industria de las confecciones y su visualización internacional. Bucaramanga: Alcaldía de Bucaramanga. [ Links ]

Forero, C. (1995). Inovación Tecnológica Empresarial. Conferencia EAN /Postgrado Gerencia de Tecnología. Bogotá: EAN. [ Links ]

Imebu, A. D. (2010). Industria de las confecciones y su visualización internacional. Bucaramanga: IMEBU. [ Links ]

Meléndez Reyes, H. (2004). Gestión de Producción. Bucaramanga: Universidad SantoTomás. [ Links ]

Planeación, D. N. (2007). Agenda interna para la productividad y competitividad de Santander. Bogotá D.E.: Departamanto Nacional de Planeación. [ Links ]

Porter, M. E. (2007). Estrategia Competitiva. México: Grupo Editorial Patria. [ Links ]

Ramirez Padilla, D. N. (2008). Contabilidad Administrativa. México, D.F.: Mc Graw Hill. [ Links ]

Trujillo Sarmiento, M. G. (30 de Julio de 2007). ACOPI Santander. Recuperado el 15 de Marzo de 2010, de ACOPI. [ Links ]