Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkRevista EAN

versión On-line ISSN 0120-8160

Rev. esc.adm.neg n.71 Bogotá jul./dic. 2011

Francisco Javier Matíz B.**

Giovanni Hernández***

Yida Mogollón C.****

*Estadístico, M.B.A. director del grupo de investigación Cultura Emprendedora, Universidad de la Sabana. Autor de los libros La Industria Manufacturera Colombiana en la Economía Mundial y Banca de Oportunidades de Negocio para Bogotá. Investigador principal del proyecto Fuentes de financiación para Start Ups.

**Profesional en Comercio Internacional, Especialista en Psicología del Consumidor, Maestría en Gestión de Organizaciones y Diploma de Estudios Avanzados en Gestión en la Nueva Economía. Se ha desempeñado como Coordinador Nacional de Desarrollo Empresarial y Emprendimiento de la Dirección General del SENA y Coordinador del Programa Jóvenes Emprendedores Exportadores del Ministerio de Comercio Exterior; Director del Programa Emprendedor y del Grupo de Investigación Entrepreneurship Group de la Universidad.

***Economista, Magister en Economía. Investigador Ministerio de cultura, docente e investigador Universidad de la Sabana.

****Administradora de Negocios Internacionales, Especialista en Gerencia de Mercadeo, Investigadora Asociada al Entrepreneurship Group de la Universidad EAN

Fecha de recepción: 21 de octubre Fecha de aprobación: 10 de noviembre

Resumen

Las experiencias de los países exitosos en la creación de empresas con alto potencial de crecimiento, demuestra que algunos de los factores que más han contribuido a su supervivencia son la financiación de capital semilla y el acompañamiento que recibieron durante las etapas de gestación y de travesía por el valle de la muerte.

La investigación aquí reseñada, mediante la realización de un trabajo de tipo documental y de entrevistas en profundidad a los responsables de los fondos de capital semilla existentes en Colombia, logró determinar la oferta de estos recursos y las enseñanzas que dejan sus experiencias.

Palabras claves: Capital semilla, Creación de empresas, Empresas de base tecnológica, Creación de microempresas, Financiación empresarial.

Abstract

The successful experiences in countries regarding company creation with a growing high potential show that some factors which have deeply contributed to survival are seed capital and the support they receive during the creation and maintenance of their own businesses.

This study completed through documentation and interviews made to seed capital representatives existing in Colombia determine the offer of resources and the teachings those experiences leave.

Key words: Seed capital, Company creation, Technological companies, Creation of Pymes, Financial company support.

Resuméé

Les expériences tirées de la création d'entreprises à fort potentiel de croissance des pays à succès montrent que certains des facteurs ayant le plus contribués à la survie de l'entreprise sont le financement du capital-risque et le soutien reçu aux différentes étapes de leur gestation ou lors de traversée du désert.

L'investigation a été effectuée par le biais d'un travail documentaire et par différents entretiens approfondis réalisés avec des responsables de fonds de capital-risque existant en Colombie. Cette investigation a pu déterminer l'offre de ces ressources et les enseignements tirés de ces expériences.

Mots clefs: Financement du, capital-risque, Création d'entreprises, Spin-offs, Création de micro-entreprises, Financement corporatif.

1. Introducción

La experiencia de los países que han sido exitosos en el fomento a la creación de empresas con alto potencial de crecimiento, como los Estados Unidos, Israel y la India, permite observar que el crecimiento económico sostenible de las naciones está íntimamente relacionado con la tasa de creación de estas empresas y de las innovaciones técnicas en cada una de ellas (CEPAL, 2004).

El éxito en la aplicación de esta estrategia ha dependido, en buena medida, de la existencia de un ecosistema emprendedor robusto, que estimule el desarrollo de la cultura emprendedora en la sociedad y posibilite el acceso eficiente de las nuevas iniciativas empresariales (Start Ups) a las alternativas de financiación que ofrece la industria de capital de riesgo (ICR en adelante), que es el instrumento adecuado para financiar este tipo de empresas, contrario a la creencia tradicional que le adjudica al sistema bancario tradicional o los subsidios privados o del Estado, la responsabilidad de financiarlas.

El artículo recoge las experiencias que en la última década ha tenido Colombia con respecto a la financiación de nuevas empresas con alto potencial de crecimiento. La estrategia metodológica utilizada para su elaboración tiene dos componentes: primero, se realizó un análisis documental sobre las fuentes de capital semilla y capital de riesgo existentes en el país, y segundo, mediante entrevistas en profundidad, realizadas a los responsables de los fondos de capital semilla y de riesgo, se analizaron sus percepciones con respecto al desarrollo de este mercado en el país.

Si bien la experiencia colombiana en el manejo de fondos de capital semilla es relativamente reciente, los casos que se han presentado en la última década permiten la construcción de nuevo conocimiento sobre la financiación de empresas de base tecnológica en etapas tempranas y dejan enseñanzas muy valiosas para sugerir ajustes a los programas de financiación existentes, así como para el diseño de nuevos programas y de políticas de financiación a estas empresas.

En este artículo se presentan los principales aportes que desde la teoría han contribuido a la explicación y análisis de la industria de capital de riesgo; se presenta un resumen de la estrategia metodológica; los resultados en términos de la identificación de las principales fuentes de capital semilla existentes en Colombia, así como una reflexión sobre la experiencia de estos fondos, realizada por sus principales responsables.

2. Marco conceptual

La estructura que actualmente se conoce de ICR se originó en los Estados Unidos en los años de la postguerra y a partir de la década de 1980 adquirió un especial dinamismo que la ha llevado a su globalización. De los Estados Unidos pasó a Europa, Asia y recientemente a Latinoamérica y los nuevos países emergentes (Megginson, 2001).

Debido al alto impacto que ha tenido la ICR en el éxito de los nuevos sectores emergentes1 y en el crecimiento económico, su desarrollo a nivel mundial ha sido muy dinámico2 y prácticamente la construcción de teoría ha tenido que seguir al desarrollo de los acontecimientos en el mercado, de esta forma, sus principales conceptos se han acuñado y validado a partir de la practica operacional de sus actores (Berger y Udell, 1998) y que convergen consensualmente en los estudios e investigaciones que realizan las asociaciones o agremiaciones del sector y la academia, sin desconocer ciertos matices y énfasis que se presentan a nivel regional (Santos, 2003).

El constructo conocido como capital de riesgo (CR en adelante), en términos generales define a las inversiones de capital realizadas por inversionistas especializados, en empresas jóvenes, innovadoras y dinámicas, con alto potencial de crecimiento y que no cotizan en bolsa. Con el objetivo de monitorear su inversión y de hacer crecer rápidamente a las empresas en las que han invertido, los inversionistas participan en su administración y les proporcionan acompañamiento y asesoría en los procesos de gestión y de creación de valor (Deutsche Bank, 2000; Gilson, 2002; Plagge, 2006). Las inversiones generalmente se realizan por plazos que van entre los tres y diez años, al termino de los cuales venden su participación en la empresa con la expectativa de haber logrado una alta valorización y rentabilidad. En resumen, el CR está conformado por los aportes temporales de capital y de valor agregado que inversionistas especializados realizan en emprendimientos dinámicos en etapas tempranas (Matiz y Mogollón, 2008).

Las nuevas empresas con alto potencial de crecimiento no son objeto de crédito por parte del sistema financiero tradicional porque en sus primeros años de vida experimentan un rápido y continúo crecimiento, que les demanda nuevas inversiones en activos fijos y capital de trabajo. Estas inversiones generalmente tienen periodos de maduración de largo plazo y por consiguiente, deben ser financiadas con recursos frescos de patrimonio. Adicionalmente, los activos más valiosos de estos emprendimientos son las patentes e intangibles que por su naturaleza son difíciles de valorar y de ser aceptados como garantía por parte del sistema crediticio convencional (Fracica, 2009).

Adicionalmente, los problemas de falta de historial de crédito, garantías y formalidad jurídica encarecen y dificultan el financiamiento bancario y de proveedores hacia las nuevas empresas con alto potencial de crecimiento.

A partir de la teoría de la agencia (Jensen y Meckling, 1976; Hart, 2001), la literatura enfatiza sobre los problemas de asimetría de información y riesgo moral que caracteriza las relaciones entre las nuevas empresas con alto potencial de crecimiento y los proveedores de financiación (Berger y Udell, 1998; Lerner, 2002). La asimetría de información hace referencia al desconocimiento que el prestamista tiene sobre la naturaleza del negocio de su potencial acreedor y sobre la capacidad y forma como este lo está conduciendo. El riesgo moral se refiere al comportamiento futuro que pueda tomar el acreedor una vez ha recibido el crédito, frente al manejo de la empresa, sus resultados y el cumplimiento de sus compromisos financieros (Barona y Gómez, 2010).

Las anteriores características hacen que las nuevas empresas con alto potencial de crecimiento no sean objeto de crédito por parte de la banca tradicional (Asobancaria, 2005) y que para financiar sus operaciones el mecanismo adecuado sea la ICR. Autores como Gompers y Lerner (1999); Baker y Gompers (2000); kaplan y Stromberg (2000), han demostrado la capacidad que tiene la ICR para reducir los costos de agencia, resolver los problemas de asimetría de información entre inversionistas y emprendedores, así como el riesgo moral. Estas características les permiten a los inversionistas realizar un adecuado manejo del riesgo, posibilidad que no tiene la banca comercial (Fracica, 2009).

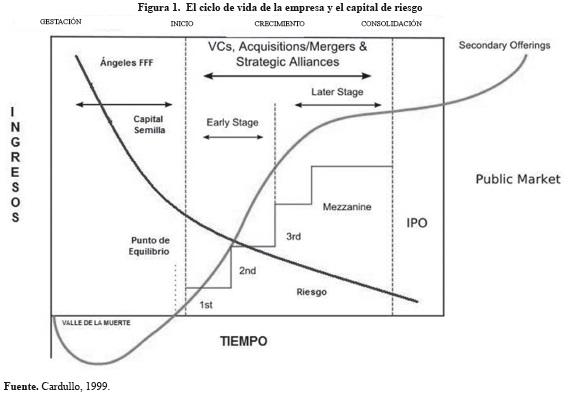

La actual configuración de la ICR, que se puede observar en el gráfico uno, es el resultado de más de cincuenta años de evolución de factores culturales, contractuales, legales y reglamentarios, (Gilson,2002; Lerner, 2002), pero ante todo, de las nuevas tendencias en la economía mundial y de la adecuación de las perspectivas de rentabilidad y riesgo de los inversionistas a las características propias de los nuevos sectores emergentes en la economía y que se han constituido en los nuevos líderes del desarrollo mundial.

2.1 Cadena de financiación y ciclo de vida empresarial

La figura 1, indica cómo la ICR ofrece modalidades específicas de financiación que responden a las necesidades y características particulares de la empresa en cada etapa de su ciclo de vida, abarcan desde la gestación de la empresa hasta su consolidación. El concepto contemporáneo de capital de riesgo es resultado de la fusión de los conceptos de etapa del ciclo vital de la empresa con las modalidades de financiación de la ICR, de esta fusión surgen los conceptos de Seed Stage, Early Stage, Expansion Stage y Later Stage (NVCA, 2010; EVCA, 2010)

El Seed Stage comprende a los proyectos en etapa de gestación, montaje de la empresa e iniciación de actividades. En esta etapa el emprendedor estructura su oportunidad de negocio, valida la tecnología y el mercado, elabora el plan de negocio, arma su equipo de trabajo y realiza todas las actividades e inversiones necesarias para iniciar operaciones.

Conforme se puede observar en la tabla uno, las principales fuentes de financiación en esta etapa provienen de los ahorros del propio empresario, los créditos de familiares y amigos (FFF), ángeles inversionistas, subvenciones del estado, concursos de planes de negocio y fondos de capital semilla.

El Early Stage comprende a las empresas en la etapa de Start Up, cubre desde la iniciación de actividades hasta el momento en el que la empresa logra superar el punto de equilibrio, tiene una duración promedio entre tres y cinco años. Se conoce también como Valle de la muerte porque más del 70% de las empresas no lo logran superar (Asobancaria, 2005). Durante esta etapa, las principales preocupaciones del emprendedor son la supervivencia, lograr un número suficiente de clientes y proporcionarles un producto o servicio con excelente calidad para asegurar la recompra y demostrarse que posee un negocio viable (Churchill y Lewis, 1983).

En esta etapa las fuentes de financiación son básicamente las mismas de la etapa anterior.

Expansion Stage. En esta etapa la empresa ha demostrado que es un negocio viable, genera sus primeras utilidades, tiene reconocimiento del mercado y generalmente buenas perspectivas de mayor desarrollo. La etapa comprende dos escenarios por los que la empresa debe avanzar que se conocen como supervivencia (1st Early Stage) y desligamiento (2nd Early Stage).

En este periodo la empresa ha demostrado que es un negocio maniobrable, la organización es simple, tiene un número limitado de empleados, genera un suficiente nivel de ventas para cubrir sus costos, sin embargo, hay dudas sobre su capacidad para generar el suficiente efectivo que pueda atender las reparaciones y reemplazo de equipos y activos en la medida en que estos se desgastan.

El periodo superior de esta etapa es el momento de salida de los ángeles inversionistas y de los fondos de capital semilla, para dar ingreso a los fondos de capital de riesgo e iniciar la siguiente etapa.

Later Stage. En esta etapa la empresa alcanza ingresos significativos en comparación con la competencia, una alta participación en el mercado y continúa expandiéndose pero a una tasa más lenta que en la etapa anterior.

Normalmente, en esta etapa salen de la empresa de los fondos de capital de riesgo y la financiación es asumida por los fondos de capital privado (Private Equity), el sistema bancario, o el mercado de capitales, los cuales se constituyen en las mejores opciones de financiamiento para el negocio.

Algunas empresas que deciden hacer su salida a bolsa (IPO) acuden a una ronda especial de financiación conocida como mezzanine o bridge. Esta es una ronda diseñada para ayudar a la empresa a obtener los recursos suficientes para llegar al IPO y que son pagados con el producto de la oferta pública.

Con estos recursos se atienden los gastos de restructuración necesarios para hacer de la empresa una inversión atractiva para el mercado.

Esta estructura es plenamente reconocida y utilizada por las principales instituciones que orientan el desarrollo de la ICR a nivel mundial como la NVCA3 en los Estados Unidos, la EVCA4 en la Unión Europea y la APVCA5 en Asia, así como también por parte de sus principales estudiosos como Lerner.(2002), Gompers y Lerner (1999), kaplan y Stromberg, (2002).

2.2 Mercado informal y formal de la ICR

Desde la perspectiva de su modelo de gestión, la ICR está conformada por dos grandes mercados: el informal y el formal. El primero comprende a los familiares y amigos del emprendedor, conocidos como FFF, los Ángeles Inversionistas, los fondos de capital semilla y algunas inversiones de los fondos de capital de riesgo. El segundo, está constituido por los fondos de capital de riesgo y los fondos de capital privado. Se diferencian fundamentalmente porque en el mercado informal los inversionistas directamente colocan sus recursos en las empresas, en tanto que en el mercado formal las inversiones se realizan por intermedio de instituciones especializadas, conocidas como administradoras de fondos o simplemente fondos.

La investigación aquí reseñada se centra en el capital semilla, que corresponde a una de las formas de financiación para las empresas en las etapas de gestación e inicio. Son aportes de capital o subvenciones que reciben los empresarios por parte del Estado o de inversionistas privados para el montaje y puesta en marcha de la empresa, generalmente son recursos que complementan las inversiones que realiza el empresario con sus ahorros o los créditos de familiares y amigos (FFF). La idea fundamental del capital semilla es mejorar el flujo de recursos de la empresa para que el empresario pueda sortear con éxito su travesía por el valle de la muerte. Generalmente esta financiación se utiliza para adquirir equipos, capital de trabajo, desarrollar prototipos, lanzar un producto o servicio al mercado, proteger una innovación, etc.

No obstante el alto impacto que tiene el capital semilla en la creación de nuevas empresas con alto potencial de crecimiento, la generación de empleo y el desarrollo, en Latinoamérica es realmente escaso, debido principalmente al alto riesgo que tienen estas empresas, la falta de experiencia de los equipos emprendedores, la ausencia de garantías (Echecopar. et al, 2006) y la falta de cultura inversionista y manejo de riesgo en la región.

3. Metodología

La investigación aquí reseñada es de carácter cualitativo y en su realización se efectuó un extenso trabajo documental y entrevistas en profundidad a los funcionarios responsables de ocho fondos de capital semilla que en los últimos diez años han operado en el país.

El trabajo documental implicó la revisión de los principales aportes conceptuales publicados en la última década los principales journals académicos y permitió la reelaboración del marco conceptual, conocer y analizar las experiencias internacionales en este tipo de financiación y las enseñanzas que se pueden derivar para el caso colombiano.

Adicionalmente, se indagó por las experiencias que en los últimos diez años ha tenido en el país en materia de capital semilla, su público objetivo, condiciones financieras y resultados tempranos.

4. ¿A dónde puede acudir el emprendedor colombiano en busca de capital semilla?

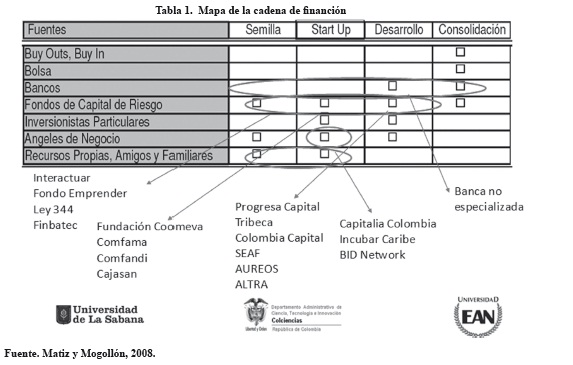

Durante los últimos años Colombia ha avanzado significativamente en la generación de herramientas financieras enfocadas a la creación de empresas, especialmente bajo la modalidad de capital semilla, sin embargo, se está lejos de contar con una cadena de financiación empresarial adecuada a las necesidades de emprendedores y pymes.

El gobierno nacional y algunas iniciativas privadas han desarrollado un variado portafolio de servicios enfocados a la financiación empresarial, que comprende desde fondos de capital semilla, hasta estrategias de la promoción a los fondos de capital de riesgo y fondos de capital privado. En la figura 2, se presenta el mapa de la cadena de financiación en Colombia, al observar el número de entidades vale la pena destacar que la gran mayoría de ellas son de muy reciente creación, y que si bien se convierten en un indicador de los avances que ha logrado el país en la construcción de una industria para la financiación y apoyo a las nuevas empresas, la oferta aún es limitada frente al cada vez más voluminoso caudal de emprendedores y proyectos empresariales.

En este punto se presentará un panorama de la oferta institucional de fuentes de financiación para la creación de empresas en Colombia. Se tomaron aquellos programas orientados a las nuevas empresas alto potencial de crecimiento y con cobertura nacional o en las tres principales ciudades (Bogotá, Medellín, Cali).

4.1 Fondos públicos y mixtos

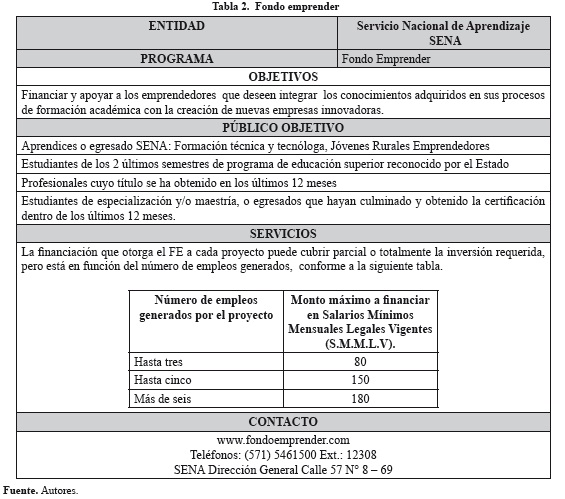

4.1.1 Fondo emprender

El Servicio Nacional de Aprendizaje - SENA, ha sido una de las entidades gubernamentales de mayor compromiso con la financiación destinada a la creación de empresas en Colombia. La ley 789 de Diciembre de 2002 facultó al SENA para la creación del Fondo Emprender, el cual inició en operación en 2004 y es gerenciado por el Fondo Financiero de Proyectos de Desarrollo FONADE, el Fondo Emprender ha logrado posicionarse entre los potenciales empresarios como la principal fuente de recursos para la creación de empresas a nivel nacional.

Desde su creación y hasta Noviembre de 2010 el Fondo Emprender ha realizado diez convocatorias nacionales, que han permitido la creación de 2.311 nuevas empresas con un empleo proyectado de 13.392 trabajos.

4.1.2 Departamento Administrativo de Ciencia, Tecnología e Innovación - COLCIENCIAS

Colciencias como eje articulador del Sistema Nacional de Ciencia, Tecnología e Innovación, debe "Propiciar el fortalecimiento de la capacidad científica, tecnológica, de innovación, de competitividad y de emprendimiento, y la formación de investigadores en Colombia" (Objetivos de Colciencias, 2010).

Mediante los programas de Apoyo a la Creación de Empresas Innovadoras de Base Tecnológica y FINBATEC, Colciencias trabaja en el estímulo al desarrollo de la capacidad de innovación del sector empresarial y académico, como estrategias para alcanzar el objetivo anteriormente propuesto.

Apoyo a la creación de empresas innovadoras de base tecnológica

El programa de "Apoyo a la Creación de Empresas Innovadoras de Base Tecnológica", surgió del convenio Interadministrativo de Cooperación Técnica, firmado entre Colciencias y el SENA en 2006. Mediante este convenio se estableció que Colciencias se encargara de impulsar la creación de empresas de base tecnológica, con el apoyo de los recursos provenientes de la ley 344 de 19666.

El programa inicio actividades en 2006 con las convocatorias 389 y 390. Hasta el 2010 se habían realizado cuatro convocatorias, en las que se presentaron 395 proyectos, de los cuales fueron financiados 103. El monto de los recursos colocados en estos proyectos fue de $ 9.661 millones.

Nuevamente el tema de falta de proyectos es recurrente, aunado a la baja calidad de algunos de ellos. Esta situación ha llevado a las directivas de Colciencias a examinar la eficacia de las convocatorias y a explorar algunas modificaciones para mejorar su impacto. Después de un proceso de análisis y evaluación de este programa COLCIENCIAS decidió su reestructuración y mediante la convocatoria No.523 de 2011 se presenta sus nuevos lineamientos.

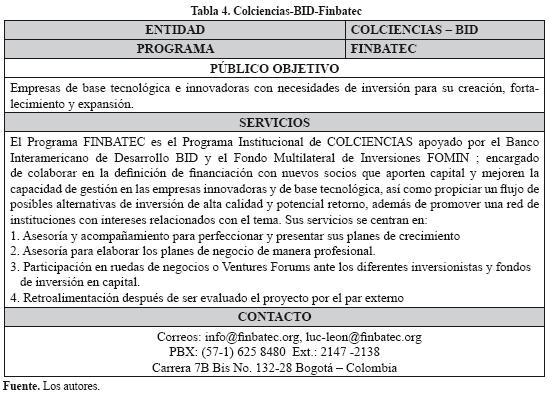

Programa FINBATEC. - Fomento a la inversión en Empresas de Base Tecnológica e Innovadoras

Este es un programa institucional de Colciencias creado en 2006 con el apoyo del Banco Interamericano de Desarrollo (BID) y el Fondo Multilateral de Inversiones (FOMIN). Su Visión establece "Ser el Programa líder en Colombia en estimular y propiciar la inversión de capital en las Empresas de Base Tecnológica e Innovadoras, en todas las etapas de desarrollo; y en procurar el fortalecimiento de la capacidad de gestión de los fondos de inversión de capital semilla, inversión ángel y de capital aventura y privado, especializados en estas empresas; además de promover la red de apoyo entre los grupos de interés relacionados con el tema" (Finbatec, 2007).

En el desarrollo de sus actividades el programa elaboró una cartilla de divulgación denominada "LAS EMPRESAS De base tecnológica e innovadoras y su relación con los fondos de inversión en capital, disponible en www.finbatec.org/imagenes/Las%20EBTI%20y%20su%20relacion%20con%20los%20fondos%20de%20inversion%20en%20Capital.pdf.

Adicionalmente, ha realizado varios seminarios de formación dirigidos a inversionistas, gestores de fondos y emprendedores de base tecnológica, así mismo ha participado en algunas ruedas de inversión, conocidas con venture forums.

Actualmente el programa se encuentra en un proceso de reestructuración, con el objetivo de adecuarlo a los nuevos desarrollos del entorno institucional y empresarial colombiano.

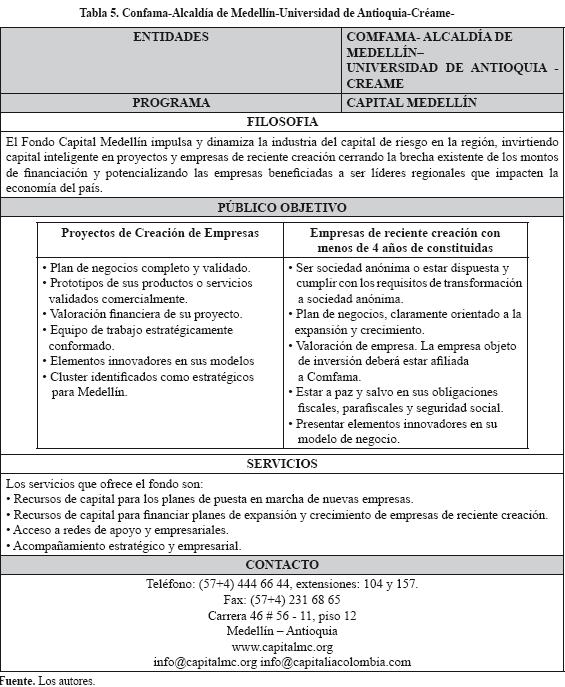

4.1.3 Capital Medellín

Es el fondo de capital de riesgo que surgió de la unión sinérgica de la Alcaldía de Medellín, Comfama, Universidad de Antioquia y Creame - Centro Integral de Servicios Empresariales.

Políticas para inversiones. El Fondo Capital Medellín invertirá un promedio entre ochenta y cuatrocientos millones de pesos por proyecto o empresa. Las inversiones que realice Capital Medellín tendrán un carácter multisectorial y estarán dirigidas a empresas y proyectos que planteen elementos claramente innovadores que faciliten su competitividad y crecimiento. Especial atención se otorgará a las áreas definidas como estratégicas para la ciudad de Medellín.

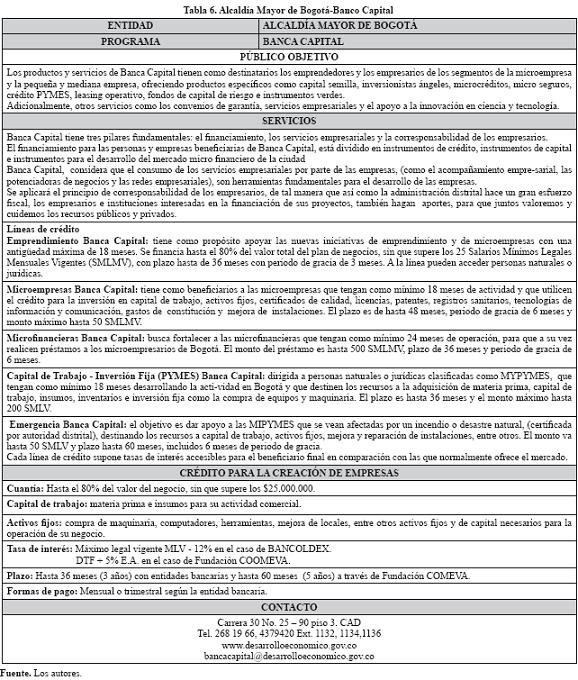

4.1.4 Banca capital

Es un proyecto de inversión incluido en el Plan de Desarrollo "Bogotá positiva: para vivir mejor. 'Banca Capital' busca consolidarse como un instrumento de financiamiento y desarrollo para el sector productivo, brindando, a través de terceros, un paquete diversificado de instrumentos, entre los cuales hay líneas de crédito con garantías y beneficios financieros y programas integrales de acompañamiento y servicios empresariales.

4.2 Fondos privados

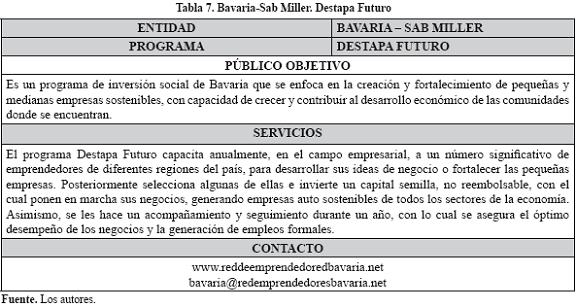

4.2.1 Destapa futuro

La empresa Bavaria S.A. por intermedio de su Fundación adelanta programas en beneficio de las comunidades más necesitadas de Colombia, a través de programas de inversión social orientados a la generación de empleo y de ingresos, la disminución de pobreza y al progreso y desarrollo sostenible del país.

Las aéreas prioritarias de trabajo de la Fundación Bavaria son: emprendimiento, educación y desarrollo de comunidades.

La fundación apoya el emprendimiento de los colombianos a través de diferentes programas: Destapa Futuro, Red de Emprendedores Bavaria, Red de Mentores Bavaria y la Red de Ángeles Inversionistas Bavaria, que ayudan a desarrollar, guiar y consolidar el talento e ideas novedosas con el fin de promover su libre iniciativa de crear empresas autosostenibles que generen empleo y activen el flujo de capital en cada región.

En cuatro años de funcionamiento del programa destapa futuro se han capacitado 1.300 emprendedores, se ha financiado la creación de 226 empresas y se han invertido $ 15.738 millones.

El programa de emprendimiento de la fundación Bavaria ha contribuido muy eficientemente en la consolidación de un equipo de trabajo con diferentes organizaciones para contribuir en el fortalecimiento del ecosistema del emprendimiento de Colombia.

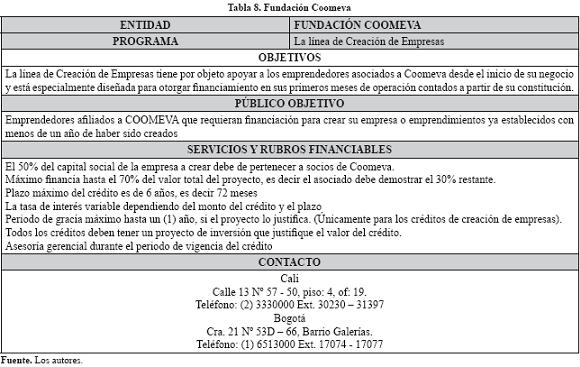

4.2.2 Fundación COOMEVA

La cooperativa Medica del Valle y Profesional de Colombia -COOMEVA- fue fundada en 1964 como una cooperativa de ahorro y crédito. Actualmente ha logrado consolidarse como un grupo empresarial que tiene como misión "Contribuir al desarrollo integral del Asociado y su familia, al fortalecimiento del Sector Solidario y a la construcción de capital social en Colombia", cuenta con más 179.000 afiliados y 6.000 trabajadores. En 1989 COOMEVA decidió crear la Fundación COOMEVA y la encargo del área de desarrollo empresarial, su misión es "Promover y apoyar emprendedores y empresarios en Colombia a través de programas de formación y apalancamiento financiero", posteriormente la encargo de la dirección del naciente fondo de capital de riesgo con un capital de $1.000 millones.

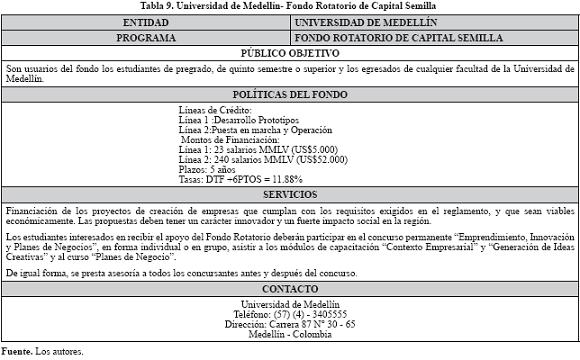

4.2.3 Fondo Rotatorio de Capital Semilla- Universidad de Medellín

En su Acta Fundacional la Universidad de Medellín estableció como Misión "la formación integral de profesionales que contribuyan a la solución de problemas regionales y nacionales", este es, al mismo tiempo, su compromiso con la sociedad.

A partir del legado de los fundadores, la Honorable Consiluatura de la universidad mediante el decreto No. 12 del 2 de Julio de 2002 aprobó el Fondo Rotatorio Capital Semilla Universidad de Medellín, para fomentar y estimular la creatividad empresarial entre sus estudiantes de pregrado, dándoles una nueva inspiración para crear sus propios sitios de trabajo al mismo tiempo que generan soluciones concretas y efectivas a la problemática de empleo que tanto afecta a nuestro país, complementando así el compromiso social adquirido a través su formación universitaria.

El Fondo está adscrito a la Unidad de Emprendimiento, que tiene como función acompañar los procesos de creación de empresas de los estudiantes y egresados de la Universidad de Medellín.

En el periodo de funcionamiento del Fondo se han aprobado nueve inversiones en planes de negocios por valor de $ 501.000.000.

4.2.4 La experiencia colombiana en la financiación de Stat Ups bajo la modalidad de fondos de capital semilla

El presente apartado recoge las opiniones de los responsables de ocho de los principales programas y fondos de capital semilla existentes en el país (Fondo Emprender, Capital Medellín, Interactuar, Universidad de Medellín, Coomeva, Comfandi, Progresa Capital y Colciencias). Se abarca de esta manera programas gubernamentales, iniciativas privadas y académicas.

El estudio se enfocó en conocer la percepción de los expertos frente a dos grandes temas: la situación del capital semilla en Colombia y sus factores claves de éxito. Para todos los entrevistados son evidentes los avances que en los últimos años se han logrado en la financiación empresarial y específicamente en el tema del capital semilla. Estos logros se han dado en gran medida por el impulso que el emprendimiento y la creación de empresas ha tenido en los diferentes escenarios y sectores del país, desde el académico, el privado y el gubernamental; y precisamente es el gobierno quien ha sentado las bases para el aún incipiente desarrollo de la industria del capital de riesgo, la legislación que permitió a las Cajas de Compensación Familiar destinar parte de sus recursos a este tipo de iniciativas, o la ley que creó el fondo emprender y permitió al SENA monetizar los contratos de aprendizaje y destinar parte de estos recursos a la financiación de nuevas empresas son prueba de ello; sin embargo también son conscientes de la falta de cultura de inversión en el país pues el sector privado y los ciudadanos en general deben acercarse mucho más a este tipo de iniciativas.

En la actualidad, como ya se ha comentado, existe una oferta de recursos que poco a poco van generando la llamada cadena de la financiación y cubriendo diferentes necesidades de empresas y emprendedores, pero sin embargo para muchos lo que se ha logrado tener es una serie de esfuerzos importantes pero desarticulados que no permiten lograr resultados mucho más contundentes en cuanto al desarrollo y crecimiento del tejido empresarial y por lo tanto a la generación de crecimiento económico. Desafortunadamente las principales fuentes de capital semilla se concentran en un pequeño número de regiones y casi que específicamente a las grandes ciudades del país, donde Medellín ha logrado presentar un importante liderazgo no solo en la generación de fondos de capital de riesgo y capital semilla, sino que adicionalmente, ha iniciado en la exploración de las redes de ángeles inversionistas figura aún desconocida en el país, y sobre todo en la articulación de muchos de sus actores a través de una política de desarrollo empresarial en la región.

Se presenta un importante consenso entre los entrevistados quienes consideran que su misión real no se debe limitar a la de colocación de recursos financieros en las nuevas o pequeñas empresas, pues en muchos casos el exceso de estos puede llegar a saturar y perjudicar a la nueva compañía, sino que su función debe estar enfocada más a la oferta integral de servicios de valor agregado que les permitan asegurar de alguna manera una mayor probabilidad de éxito en las empresas a invertir, de allí el hecho de incluir en sus servicios aspectos tales como la capacitación y la asesoría empresarial, pero sobre todo esquemas de gestión que favorezcan el crecimiento de la empresa.

Ahora bien, un factor crítico de éxito en la gestión de los recursos de inversión en empresas en etapa de start up, es la capacidad de generar confianza entre las partes, la relación inversionista empresario es fundamental para el buen desarrollo de los procesos, mucho más que otras variables como el modelo de negocio o el equipo de trabajo que lo respalda; es en estas situaciones que se hace evidente que la necesidad de generar una verdadera cultura de inversión no solo atañe a los nuevos o posibles inversionistas, sino que afecta igualmente al emprendedor empresario, quien debe ser consciente que al beneficiarse de este tipo de recursos, debe sacrificar parte del control de la compañía.

Por otra parte y si bien muchos de los entrevistados manifestaron que se hace evidente una evolución en las propuestas empresariales presentadas por los emprendedores, esto en función de que cada vez son más evidentes características como la innovación y el valor agregado, también lo es el hecho de que la generalidad es que en el país aún falta mucho trabajo en la formulación de los proyectos, muchas veces los recursos financieros existen pero no se presentan buenos proyectos que hagan atractiva la inversión, de allí la necesidad de articular esfuerzos con entidades de apoyo no financiero que acompañen de manera eficiente a los emprendedores en la formulación de sus proyectos o planes de negocio (este implica contar con asesores idóneos); aspectos básicos como una clara orientación al mercado, la definición de ventajas competitivas y proyecciones financieras realistas son generalmente las principales falencias que presentan los emprendedores y sus propuestas a la hora de llegar a los fondos de financiación.

Finalmente la gran conclusión planteada de manera unánime por todos los entrevistados, está en la necesidad de articular los esfuerzos de todos los actores no solo los financieros sino igualmente aquellos que ofrecen otro tipo de servicios de soporte en el proceso de desarrollo empresarial, la academia y entidades de formación y acompañamiento a emprendedores como los incubadoras de empresas se convierten en un eslabón fundamental para la concreción de oportunidades de negocio reales, viables y atractivas a los ojos de los inversionistas, y por otra parte la articulación de los recursos existentes para favorecer realmente el crecimiento de las nuevas empresas, son sumadas a la intención de institucionalizar poco a poco figuras como la de los ángeles inversionistas algunos de los pasos a seguir para hacer de este reciente impulso a la industria del capital de riesgo algo más que un boom momentáneo, y construir de esta manera las bases de una verdadera industria que soporte el desarrollo económico y productivo del país.

5. Conclusiones

El capital semilla por estar en la base de la cadena de financiación empresarial es fundamental para logar incrementos sostenidos en la tasa de creación de empresas y mejorar sus probabilidades de supervivencia. Por estas razones un importante número de países, independientemente de su nivel de desarrollo, han adoptado estrategias concretas para estimular la actividad de las instituciones y de los programas que ofrecen esta alternativa de financiación.

La experiencia internacional en la financiación de los nuevos emprendimientos con alto potencial de crecimiento permite observar que su análisis de se debe abordar desde una perspectiva de mercado, en el que confluyen demandantes de recursos (nuevos proyectos), oferentes (Ángeles inversionistas, fondos de capital semilla y de riego), instituciones de interfaz (universidades, incubadoras, fundaciones, CDTs) y el Estado. En el caso particular de los países latinoamericanos el papel del Estado es fundamental, no tanto para corregir las deficiencias del mercado, sino para crearlo (Echecopart, et al, 2006).

Bajo la perspectiva de impulsar la creación de empresas y de la ICR que las financie, como es el caso colombiano, la iniciativa debe provenir de la oferta de proyectos, más que de la de recursos financieros, porque la base del problema se inclina más hacia la falta de buenos proyectos que a la disponibilidad de financiación. Estas circunstancias permiten observar que se requiere de una acción del Estado dirigida a estimular una oferta importante de proyectos de creación de empresas con alto potencial de crecimiento. Para el diseño de una estrategia de intervención del Estado en este campo se debe ser consientes que sus resultados son de mediano plazo y que se requiere la creación de mecanismos un tanto novedosos, que permitan estimular la formación de emprendedores innovadores, como por ejemplo, incentivar el desarrollo de la cultura emprendedora en los grupos de investigación de las universidades, que son una de las principales fuentes de creación de spin -offs.

En Colombia, en los últimos años la acción directa del Estado y de algunas iniciativas privadas, han logrado avances importantes en la disponibilidad de capital semilla para financiar la creación de empresas con alto potencial de crecimiento, es el caso del Fondo Emprender o de los cambios en la legislación que le permite a las cajas de compensación familiar crear fondos de capital semilla y capital de riesgo, mas sin embargo estos recursos son insuficientes y se requiere una mayor participación de la iniciativa privada en este tipo de fondos y de otras modalidades de financiación como los Ángeles inversionistas. En estos casos y conforme lo demuestra la experiencia internacional, el Estado dispone de instrumentos como los estímulos tributarios, los fondos de cofinanciación o de redescuento que permiten mejorar la rentabilidad de las inversiones del capital semilla y hacerlas atractivas a los inversionistas privados y a otras organizaciones como las universidades.

Si bien es relativamente sencillo iniciar una empresa en Colombia, es muy difícil mantenerla en funcionamiento y más aun hacerla crecer. Especialmente porque la mayoría de los nuevos emprendedores inicia la empresa sin experiencia como empresarios, pero con amplio conocimiento del negocio, esto significa que conocen sobre el hacer pero no tienen suficiente preparación para orientar la empresa y lograr su crecimiento (Cámara de Comercio de Bogotá, 2009). Adicionalmente, algunos de los dirigentes de los fondos de capital semilla entrevistados manifestaron que por falta de recursos financieros los emprendedores se ven obligados a acudir a financiaciones muy costosas, como las tarjetas de crédito personales, o a iniciar actividades con un tamaño de empresa y de equipamiento que no son los óptimos para competir adecuadamente.

Como se puede observar, la falta de desarrollo de la capacidad emprendedora en los nuevos empresarios y de financiación adecuada son dos de las principales causas que explican las altas tasas de mortalidad empresarial, es así como la propuesta de algunos expertos en la dirección de fondos de capital semilla se refiere a la realización de alianzas estratégicas entre las instituciones encargadas de la formación y asesoría de los emprendedores y los proveedores de financiación. De esta forma se podría cubrir de manera coordinada y efectiva la oferta integral de servicios de valor agregado que se requiere para mejorar la tasa de creación de empresas y sus probabilidades de supervivencia en las etapas tempranas.

Pie de página

1Especialmente en la financiación y administración de la innovación empresarial.2En el periodo 1998 - 2007 sus inversiones crecieron a una tasa promedio anual del 17.4% y en 2007 la ICR a nivel global adquirió un valor de US$ 459 billones (PricewaterhouseCoopers, 2009).

3NVCA: National Venture Capital Association es la asociación americana de empresas de capital de riesgo y organizaciones que manejan fondos de capital de riesgo, representa a más de 400 empresas.

4EVCA: European Venture Capital & Private Equity Association.

5APVCA: Asia Pacific Venture Capital Alliance.

6La ley 344 de 1966 determina que el SENA deberá destinar el 20% de sus ingresos para el desarrollo de programas de competitividad y desarrollo tecnológico productivo.

6. Referencias bibliográficas

Asobancaria (2005). Creación De Empresas: El papel de los fondos de capital de riesgo. Semana Económica, N° 550. Bogotá. [ Links ]

Baker, M y Gompers, P. (2000), "The Determinants of Board Structure and Function in Entrepreneuria Firms" Working Paper, Harvard Business School. Obtenida el 4 de febrero de 2011. [ Links ]

Barona B y Gómez A (2010) Aspectos conceptuales y empíricos de la financiación de nuevas empresas en Colombia. Cuadernos de Administración (43), 81-98. Obtenida el 4 de febrero de 2011, de http://cuadernosadm.univalle.edu.co/Articulos/43-Cuadernos_de_Administracion_(Enero-2010)/43. [ Links ]

Berger, A.N. y Udell, G. F. (1998). The economics of small business finance: the roles of private equity and debt markets in the financial growth cycle. Journal of Banking and Finance, 22, 613-673. [ Links ]

Cámara de Comercio de Bogotá (2010) Dinámica de la inversión empresarial de la región Bogotá-Cundinamarca 2007-2008. Bogotá. [ Links ]

Cardullo, M. (1999) Technological Entrepreneurism: Enterprise Formation, Financing and Growth. Baldock, United Kinstong: Research Studies Press Ltd. [ Links ]

CEPAL (2004) Economic Survey of Latin America and the Caribbean 2002-2003. Obtenida el 4 de Octubre de 2008, de http://www.cepal.org/cgi-bin/getProd.asp?xml=/prensa/noticias/comunicados/4/12814/ [ Links ]

Churchill, N. y Lewis, V. (1998). Las cinco etapas en el crecimiento de las empresas. Documento traducido por Luis Ernesto Romero. Programa Exedu. Universidad de los Andes. Bogotá. [ Links ]

Deutsche Bank, (2000). "The market for Venture capital in Germany". Deutsche Bundesbank Monthly Report, October, 15-29. [ Links ]

Echecopar, G. et al (2006) Capital semilla para el financiamiento de las nuevas empresas Avances y lecciones aprendidas en América Latina. Obtenida el 6 de Noviembre de 2008, de http://www.idisc.net/en/DocumentArticle.3432.html. [ Links ]

European Private Equity and Venture Capital Association (EVCA) (2010) Survey of the Economic and Social Impact of Venture Capital in Europe. Obtenida el 26 de Noviembre de 2010, de http://www.evca.eu/uploadedFiles/Home/Knowledge_Center/EVCA_Research/Economical_Impact/EconomicImpactofVentureCapital.pdf. [ Links ]

Finbatec (2007). Las empresas de base tecnológica e innovadoras y su relación con los fondos de inversión en capital. Bogotá: Colciencias. [ Links ]

Fracica, G. (2009) La financiación empresarial y la industria del capital de riesgo: Estructura y conceptos. Revista EAN (66), 31-66. [ Links ]

Hart, O. (2001) Financial contracting, Journal of Economic Literature (39), 1079-1100. [ Links ]

Capital semilla para la financiación del Start Ups con alto potencial de crecimiento en Colombia Bogotá, Pp.126-147. [ Links ]

Gilson, J. (2002), "Engineering a Venture capital Markets: Lessons from the American Experience". John M Olin Program in Law and economics Working Paper 248, Stanford Law School, November. [ Links ]

Gompers, p. y Lerner, J. (1999) The Venture Capital Cycle (Cambridge, MA: MIT Press). [ Links ]

Gompers P, y Lerner J (2001) The venture capital revolution. JOURNAL OF ECONOMIC PERSPECTIVES (15) 2, 145-168. Obtenida el 4 de Octubre de 2008, de http://www.jstor.org/pss/26696. [ Links ]

Hellmann T y Puri M (2002) Venture capital and the professionalization of start-up firms: Empirical evidence JOURNAL OF FINANCE (57) 1, 169-197. Obtenida el 24 de Julio de 2010, de http://strategy.sauder.ubc.ca/hellmann/pdfs/vcr_final.pdf [ Links ]

Jensen, M. y Meckling, W. (1976). Theory of the Firm, Managerial Behavior, Agency Costs and Ownership Structure. Journal of Financial Economics, 3(4), 305-360 Obtenida el 8 de Julio de 2009, de http://www.sfu.ca/~wainwrig/Econ400/jensen-meckling.pdf [ Links ]

Kortum S, y Lerner J (2000) Assessing the contribution of venture capital to innovation RAND JOURNAL OF ECONOMICS (31) 4, 674-692 [ Links ]

kaplan, s. y Stromberg, P. (2000), "Financial Contracting Theory Meets the Real World: Evidence From Venture Capital Contracts?" (Working Paper No. 7660, National Bureau of Economic Research). [ Links ]

Lerner, J. (2002) "When Bureaucrats Meet Entrepreneurs: The Design of Effective Public Venture Capital Programmes". Economic Journal (112 ) 477, 35-86. [ Links ]

Matiz F. y Mogollón Y. (2008), La cadena de financiación: Una necesidad para el desarrollo económico y social a partir del emprendimiento. Revista EAN (63), 59-72. [ Links ]

Megginson, W. (2001) Towards a global model of venture capital?. The University of Oklahoma Obtenida el 24 de Julio de 2010, de http://www.milkeninstitute.org/pdf/Megginson.pdf [ Links ]

Megginson, W.(2004). Entrepreneurial Finance and Venture Capital. Corporate Finance. Dallas: Thomson/South Western. [ Links ]

NVCA. National Venture Capital Association (2010) The Economic Importance of Venture Capital-Backed Companies to the U.S. Economy. Obtenida el 24 de Julio de 2010, de http://www.nvca.org/index.php?option=com_content&view=article&id=255&Itemid=103. [ Links ]

Pricewaterhouse Coopers Nvca(2008). National Moneytree Report. Obtenida el 25 de Enero de 2009, de Https://Www.Pwcmoneytree.Com/Mtpublic/Ns/Moneytree/Filesource/Exhibits/Moneytree%20report%20q1%202008.Pdf. [ Links ]

Plagge, A. (2006), "Public policy for Venture capital: A comparison of the United States and Germany". Deutsche Universitats Verlag. January; pp-139. [ Links ]

Santos, Everett. (2003), "Venture capital: An Option for Financing Latin America's Small and Medium Enterprises". Latin American VC Association. Emerging Markets Partnership. Obtenida el 24 de Julio de 2010, de http://lavca.org/2003/05/28/venture-capital-an-option-for-financing-latin-americas-smes/ [ Links ]