Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista EAN

On-line version ISSN 0120-8160

Rev. esc.adm.neg no.72 Bogotá Jan./June 2012

*Doctor en Dirección y Organización de Empresas de la Universidad Autónoma de Madrid; Máster en Relaciones Internacionales y Comercio Exterior y en Dirección de Recursos Humanos. Actualmente, Coordinador de Investigación y Desarrollo del Centro de Pensamiento Estratégico y Prospectiva, y Docente-Investigador de la Facultad de Administración de Empresas de la Universidad Externado de Colombia.

Fecha de recepción: 18 de febrero Fecha de aprobación: 12 de abril

Resumen

Este artículo, resultado de una investigación, analiza la importancia del capital intelectual en las nuevas empresas de base tecnológica (NEBTs ) y su impacto en la gestión de los activos basados en conocimiento. Estas nuevas empresas comparten características comunes que se relacionan con el valor de conocimiento tecnocientífico como un activo crítico. De acuerdo a esta realidad, la comunidad de Madrid ha desarrollado una línea de investigación basada en informes de capital intelectual como un diagnóstico estratégico para las NEBTs. El estudio de tipo cualitativo se llevó a cabo con treinta y cinco NEBTs, en fase de consolidación de los sectores: tecnología de información, agroalimentación, medio ambiente, biotecnología e ingeniería. Las nuevas empresas están localizadas en el Parque Científico de Madrid y en el Parque Tecnológico Leganés. Los resultados ponen de manifiesto la importancia de gestionar los activos intangibles con el fin de acercarse a la investigación y desarrollo (I+D) como un negocio y reconocer la complejidad y la amplitud de los conocimientos necesarios para innovar.

Palabras clave: Capital intelectual, Nuevas empresas de base tecnológica, Parques científicos y tecnológico, Investigación y desarrollo, Innovación.

Abstract

This article, based on research, shows the technological- based companies' intellectual capital (NEBTs) and its impact on knowledge assets management. These new companies share common features related with techno- scientific knowledge value as a critical asset. The community of Madrid has developed a research line based on intellectual capital reports as a strategic diagnosis for NEBTs. This qualitative study was made having a sample of 35 companies that are experiencing a consolidation period in this economic sector: information technology, natural feeding, environment, biotechnology and engineering. These companies are located in the so- called Madrid Scientific Park and Leganes Technological Park. The results of this study describe the importance of managing intangible assets as a way to approach scientific research and development (R & D) 'as a business deal, and to recognize the complexity and depth of the necessary innovation knowledge.

Key words: Intellectual capital, New technological- based companies, Scientific and technological parks, Research and development, Innovation.

Resuméé

Cet article est le résultat d'une étude qui analyse l'importance du capital intellectuel et son impact sur la gestion des connaissances dans les nouvelles entreprises technologique (NET). Ces nouvelles entreprises partagent des caractéristiques communes basées sur la valeur des connaissances technologiques et scientifiques représentant un atout compétitif essentiel.

La communauté de Madrid, prenant conscience de cette réalité, a mis en place une ligne d'investigation basée sur les rapports du capital intellectuel devant apporter un diagnostic stratégique pour les NET Une étude qualitative a été réalisée avec le concours de trente-cinq NET en phase de consolidation et représentant les secteurs de l'information, de l'agroalimentaire, de l'environnement, de la biotechnologie et de l'ingénierie. Ces nouvelles entreprises sont situées dans le Parc Scientifique de Madrid et dans le Parc Technologique Leganés.

Les résultats de l'étude montrent l'importance de la gestion des actifs intangibles pour l'amélioration de la recherche et développement (R&D) comme activité économique ainsi que la reconnaissance de la complexité et de l'ampleur des connaissances nécessaires à l'innovation.

Mots clefs: Capital intellectuel, Nouvelles entreprises technologiques NET, Parcs scientifiques et technologiques, Recherche et développement, Innovation.

Resumo

Este artigo, resultado de uma pesquisa, analisa a importância do capital intelectual nas novas empresas de base tecnológica (NEBTs) e seu impacto na gestão dos activos baseados em conhecimento. Estas novas empresas compartilham características comuns que relacionam-se com o valor do conhecimento técnico-científico como um ativo crítico. De acordo com esta realidade, a comunidade de Madrid desenvolveu uma linha de pesquisa baseada em relatórios de capital intelectual como um diagnóstico estratégico para as NEBTs. O estudo de tipo qualitativo foi feito com trinta e cinco NEBTs, em fase de consolidação dos setores: tecnologia da informação, agroalimentação , meio ambiente, biotecnologia e engenharia. As novas empresas estão localizadas no Parque Científico de Madrid e no Parque Tecnológico Leganés. Os resultados mostram a importância de gerir os ativos intangíveis a fim de acercarse à pesquisa e ao desenvolvimento (P+D) como um negócio e reconhecer a complexidade e a amplidão dos conhecimentos necessários para inovar.

Palavras-chave: Capital intelectual, Novas empresas de base tecnológica, Parques científicos e tecnológicos, Pesquisa e desenvolvimento, Inovação.

1. Introducción

Es de aceptación generalizada en la comunidad científica y académica y entre los expertos en el análisis de la actual sociedad, basada en el conocimiento tecnocientífico, que el nuevo concepto de capital intelectual surgido en los años noventa del siglo pasado, representa una perspectiva fundamental para explicar la profunda transformación de la economía a lo largo del citado siglo XX, a la vez que, dicho concepto emergente representa el valor de la acumulación de activos intangibles en el seno de la organización o del sistema social de referencia, creados, como consecuencia de los procesos o actividades que ponen el conocimiento en acción, generando las competencias esenciales y la riqueza de las naciones y de sus organizaciones, basadas en dichos activos de origen intelectual y de naturaleza intangible (Bueno, 1998; Davenport y Prusak, 1998).

En consecuencia, se reconoce la importancia estratégica de revelar, medir e informar, con el fin de dirigir y desarrollar el capital intelectual de las organizaciones que integran la economía del siglo XXI, así como de la función explicativa para entender los procesos de producción o de creación de valor a partir de la combinación de recursos y activos de naturaleza tangible con los intangibles o de naturaleza intelectual, dada su base cognitiva, cada vez más valiosos y apreciados por los mercados. En este sentido, la génesis formal del nuevo concepto del capital intelectual1 se fragua en las décadas de los 80 y 90 del siglo pasado (Bueno, Salmador y Merino, 2008); con un interés evidente en la dimensión microeconómica, para entender la capacidad de creación de valor y de competencia de la organización, basada en el conocimiento tecnocientífico, como también en la dimensión macroeconómica, propia de los sistemas nacionales y regionales de I+D+i, comprender que el conjunto de activos intangibles expresados por el capital intelectual representa la fuerza de integración sinérgica del valor que generan los conocimientos explícitos y tácitos; individuales y colectivos que generaron aquellos recursos y se localizan en los componentes principales del nuevo capital intangible: capital humano o activos derivados de los conocimientos poseídos por las personas; capital estructural o activos desarrollados y poseídos por la organización y capital relacional, de naturaleza social, o activos derivados de las relaciones que la organización y sus miembros mantienen con otros agentes y redes sociales del sistema económico en que actúa la organización (Bontis et al., 1999; Bueno-CIC, 2003; Bueno, Salmador y Rodríguez, 2004)

En estas dimensiones y perspectiva estratégica donde se encuadran los contenidos de este estudio, es decir, con la finalidad de mostrar como el capital intelectual, en coherencia con su génesis, se convierte en el facilitador de la integración y desarrollo tanto de la función de I+D en la economía del conocimiento2, como de la transferencia de éste y de la tecnología para su conversión en innovación para la sociedad y sus agentes. En concreto, la función del capital intelectual ofrece una doble consideración estratégica, como patrón y como proceso de creación y desarrollo de la innovación (Bueno, 2006a)3.

En este marco de análisis y con esta perspectiva estratégica ha surgido en las dos últimas décadas del siglo pasado y primera del presente, la importancia por su papel dinamizador y generador de innovación las nuevas empresas de base tecnológica (NEBTs), con un patrimonio principal basado en el conocimiento tecnocientífico o su capital intelectual, y cuyo negocio básico es la I+D (Autio, 1997; Sto-reyy Tether, 1998; Almus y Nerlinger, 1999; Simon, 2003).

Las NEBTs4, sea cual sea su génesis concreta, son pequeñas organizaciones creadas para producir bienes y servicios basados en conocimiento tecnocientífico y en tecnología innovadora, las cuales representan una realidad importante para el crecimiento de la economía actual, conciliando intereses y expectativas, así como el nuevo rol en los sistemas nacionales y regionales de I+D+i, tanto del ámbito académico, como empresarial y público, en coherencia con la estrategia que demanda la actual sociedad del conocimiento (Etzkowitz y Leydesdorff, 1998).

En el epígrafe siguiente se presentará, en consecuencia, el papel que los citados parques científicos y tecnológicos desempeñan en el sistema de I+D+i, haciendo mención a la experiencia de la red de parques y clusters de la comunidad de Madrid, analizando los modelos y servicios para la creación, apoyo y desarrollo de NEBTs. Dentro de estos servicios para el desarrollo empresarial y de innovación, es importante la consideración del papel estratégico que desempeñan los informes de capital intelectual, no solo para las organizaciones ya creadas, protagonistas de la sociedad del conocimiento (Ordoñez, 2001 y 2004; Mouritsen et al., 2001; Bueno y Ordoñez, 2007; Lev, 2004), sino muy en especial para las indicadas NEBTs, dado la importancia en su identidad y valor económicos de los activos intangibles poseídos (Gray, Ross y Rastas, 2004: Bueno, Merino y Ahumada, 2008).

Este papel de la información sobre capital intelectual es tratado en los epígrafes tercero y cuarto del artículo, primero en un sentido genérico para centrar las recomendaciones relativas a los contenidos de los capitales humano, estructural y relacional que le componen y, segundo, para presentar la experiencia llevada a cabo, en casos de éxito, en un conjunto significativo de NEBTs localizadas en parques científicos y tecnológicos de Madrid, en el periodo 2007-2009. Experiencia que permitirá la elaboración de las conclusiones pertinentes y la definición de futuras líneas de investigación, con la finalidad de ir avanzando en el papel estratégico de los informes de capital intelectual como patrón y proceso de innovación o de desarrollo y consolidación de las NEBTs.

2. Los parques científicos y tecnológicos como agentes de la innovación: espacios físicos y virtuales, servicios y apoyo a las empresas en general

Los primeros pasos de los parques científicos en el mundo surgieron en los Estados Unidos, con el Parque de Investigación de Stanford (Sillicon Valley) y el Research Triangle Park (Carolina del Norte). Más tarde vino la iniciativa de la Ruta 128 en Boston. Este éxito inicial de los parques tecnológicos surgió bajo los auspicios de las universidades con una tradición de apertura a la iniciativa, las empresas y la sociedad en general, lo que explica el gran 226- número de spin-offs5 que nacieron en ese período. Tradicionalmente, el ejemplo de Sillicon Valley en California se toma como un modelo a seguir en la gestión de estos espacios para la innovación.

En Europa, a finales de los ochenta como resultado de los parques científicos de éxito primogénitos en los Estados Unidos y el estudio del papel de los clúster en el proceso innovador, se genera un creciente interés a nivel político para crear sistemas para promover una mayor colaboración entre investigadores y usuarios finales de los resultados. Esto se debió principalmente a un gran número de iniciativas de cooperación en que participan empresas de diversos tipos (universidades, centros de investigación, administraciones locales, empresas6). Su financiamiento fue proporcionado por un número igualmente grande de actores (organismos locales, gobiernos regionales, la Comunidad Europea y las sociedades privadas). Estas iniciativas tenían como objetivo el desarrollo integral de la industria y la investigación pública, el desarrollo de nuevas tecnologías y el aumento del nivel tecnológico de las industrias tradicionales, la transferencia de tecnología a los sectores maduros y el desarrollo de los más avanzados y de especialización en el campo de la investigación de alta tecnología y desarrollo industrial. De esta manera, los parques científicos y tecnológicos suponen una doble función: centro de atracción y creación de NEBTs innovadoras y el catalizador de la innovación y la transferencia de tecnología7.

En este sentido, desde los años 80 la figura de parques científicos y tecnológicos ha sido un instrumento para desarrollar esta realidad. La creación de un espacio para la innovación, virtual y físico, donde no sólo la I+D dispone de infraestructuras muy especializadas, sino también incubadoras de empresas para apoyar la creación NEBTs. Después de los años 90, el enfoque ha cambiado la orientación hacia la calidad, los diferentes programas y servicios relacionados con mejorar los proyectos de negocios, teniendo en cuenta los activos intangibles de gestión donde el conocimiento juega un papel principal. Esta nueva oferta requiere la identificación de las empresas carece, por ejemplo, los sistemas de gestión de la información como una herramienta para crear conocimiento, las capacidades de integración en torno a los empresarios, etc., pero el análisis de esta compilación de servicios necesita un modelo para establecer un ejercicio de diagnóstico para los activos intangibles.

Por tanto, se podría distinguir dos categorías de los parques (ver figura 1):

-

El Parque Científico (PC), corresponde a un espacio muy cercano y cerca de la universidad y / o de investigación, donde los edificios se ofrecen a las empresas dedicadas a la investigación y el desarrollo de prototipos de productos, y se trata de una interacción con esta institución. Por tanto, las actividades de producción y comercialización están excluidas del parque científico y las relaciones con la universidad tienen una importancia especial.

-

El Parque Tecnológico (PT), que es un espacio donde se refiere a la producción de la industria y no a las relaciones prioritarias con la universidad. El concepto de parques tecnológicos se basa en la teoría de las agrupaciones de empresas. Significa esto las redes de empresas (generalmente Pymes) que trabajan en el mismo sector o sectores estrechamente vinculados. Según esta teoría, la proximidad geográfica y técnica, favorece el desarrollo posterior de las acciones espontáneas de la interrelación entre estas empresas: el intercambio de experiencias y conocimientos, la cooperación técnica, relaciones de subcontratación o financiera. En primer lugar dominado por empresas de servicios o la tecnología de producción de alto valor añadido.

En Madrid, a principios de la década pasada surgen los primeros parques, cuyo objetivo es promover la investigación, desarrollo e innovación, prestando una atención especial a los aspectos interdisciplinares, la transferencia de conocimiento a la sociedad, las empresas y los empresarios, y de I+D+i en productos, procesos y servicios que favorezcan el bienestar social y el progreso.

En este sentido, el modelo de desarrollo empresarial se ha convertido en un referente nacional e internacional en términos de creación e incubación de NEBTs. Este modelo está estructurado en tres niveles de apoyo8 a los emprendedores, de acuerdo a su desarrollo empresarial a nivel de proyecto, con el objetivo de acelerar y aumentar el rendimiento de los procesos públicos de investigación de transferencia de tecnología, además de atraer empresas de I+D+i para el ámbito universitario y promover la cooperación entre la universidad, instituciones de investigación pública y el sector empresarial.

El trabajo se basa en cuatro pilares fundamentales: sensibilización, formación emprendedora, la orientación en la elaboración de un plan de negocios y asistencia técnica para la empresa una vez que se establezca. Esto no se aplica de manera lineal, sino que responde a las necesidades reales de los empresarios en un momento dado, con base en los principios de profesionales de servicios personalizados y de confidencialidad.

En este sentido, los parques se centran en proporcionar a las empresas herramientas y servicios para promover la identificación, medición y gestión de sus activos intangibles, los recursos críticos en cualquier proceso de creación y consolidación de NEBTs.

3. Valor de los informes de capital intelectual

La gestión del capital intelectual, está necesariamente vinculada a la construcción de un sistema de información para obtener y proporcionar información relevante, fiable y oportuna sobre los elementos intangibles que, en cada empresa, puede ser determinante en su supervivencia9, ya que el peso de estos factores están ganando importancia en relación a los activos financieros y tangibles (Lev, 2001).

Un informe de capital intelectual tiene que ser un documento vivo. No sólo debe contener los indicadores adecuados, sino también presentar estas medidas en un formato que sea fácilmente comprensible, aplicable y comparable entre diferentes empresas. Debe incluir información sobre más de una de las siguientes categorías: capital humano, clientes, tecnología y procesos10. La medición de cada una de estas categorías debe generar datos relevantes, junto con una descripción de la estrategia de la organización y mostrar una imagen clara de los recursos y competencias y la forma en que trata desarrollar.

Como se muestra en la figura 2, los informes de capital intelectual juegan un papel importante en la creación de valor. Por un lado, la cifra refleja el valor a largo plazo del informe de capital intelectual. Por otro lado, este informe es parte de un proceso a largo plazo donde el valor de la empresa es más que la mera descripción11.

Para la Danish Trade and Industry Development Council (1997), después de estudiar los informes de capital intelectual de una decena de empresas, concluye que, a pesar de las diferencias en sus instrumentos de medición y las presentaciones, en todas las situaciones son claramente distinguibles:

-

Lo que hay: es una declaración de los recursos de las empresas y se suele medir por el despliegue de recursos humanos, clientes y la organización de la tecnología.

-

Lo que se hace: refleja cómo funciona el sistema de gestión de la empresa en relación con el desarrollo del capital intelectual de la empresa. Las acciones de las empresas se miden en relación con el desarrollo del capital intelectual y la movilización de la organización los datos que muestran la composición del capital intelectual de la empresa.

-

Lo que pasa: indica si el capital intelectual de la empresa crea productos y servicios demandados por los clientes y empleados, que muestran si la empresa es capaz de utilizar las oportunidades que ofrece para el desarrollo y la gestión del capital intelectual12.

Como ya se ha mencionado, el capital intelectual se compone de tres elementos: el capital humano (HC), capital estructural (CE) y el capital relacional (CR) (Bontis et al, 2002; Bueno 2005; Ordóñez, 2004; Roos et al, 1997; Sveiby, 1997). Ahora vamos a examinar el contenido de cada uno de estos conceptos.

En el primer caso y de la estructura generalmente aceptada de los modelos de capital intelectual, podemos hacer referencia al capital humano. Este marco se centra en el análisis de las credenciales para mantener el patrocinador del equipo. Estas credenciales están vinculadas, en primer lugar con el mundo académico (artículos, ponencias, comunicaciones, etc.), cuyo impacto está orientado hacia el logro de cierto prestigio en la comunidad científica.

Por otra parte, las credenciales están asociadas con la transferencia de proyectos y contratos con diversas instituciones, que habla sobre el impacto de las contribuciones históricas del patrocinador del equipo en la organización de los sectores público y privado. Este capital humano también está tratando de identificar a los negocios y experiencia empresarial, además de la existencia previa de perfiles especializados para la gestión. El capital humano se orienta hacia los valores, la formación académica y experiencia, entonces la integración de las competencias empresariales es una recomendación básica, incluidos los conocimientos técnicos o especializados. En consecuencia, el capital humano es esencial en el proceso de generación de valor (Bradley, 1997a), ya que es responsable de la formación de hipótesis, experimentación, etc. Este elemento del capital intelectual es la base para la generación de capital estructural y relacional.

Entrando en el capital estructural, el diagnóstico de las NEBTs, se limita a la existencia de una estructura organizacional definida, la formalización de los procesos y el esfuerzo en I+D. Todos estos aspectos determinan el grado de madurez de la organización, y así superar el posible caos del voluntarismo de las primeras etapas. En este sentido, es posible diferenciar si la orientación de "I+D como un negocio" es real o el empresario quiere hacer negocios con un resultado específico de I+D acumulada durante la pre-etapa de la empresa.

El ámbito del capital estructural es una condición clara para considerar un negocio más allá de los tipos rudos de las empresas, teniendo en cuenta los aspectos de organización, por ejemplo, la estrategia, la cultura, procedimientos, estándares de calidad, etc. Incluso hay un nivel tecnológico más alto en esta etapa, el análisis de esfuerzo de I+D (personas, proyectos, y el dinero), derechos de propiedad intelectual, los resultados y donde las NEBTs deben tener un sólido conjunto de indicadores. El capital estructural es resultado de conocimiento explícito, la organización sistemática e internalizada, y está latente en las personas y equipos. Esto incluye los sistemas de gestión, procesos de trabajo, sistemas de información y comunicaciones, patentes, etc.

Por último, a través del capital relacional13 se analizan las características del mercado destinadas a ser atacado y el apoyo a partir del marco de los contactos y alianzas. Todo esto se complementa con el ámbito social en el que se valoran activos tan significativos hoy en día como la notoriedad, imagen y reputación.

Teniendo en cuenta los factores sobre los que se asienta el diagnóstico que plantea el capital intelectual para el caso de las NEBTs, resulta evidente que el resultado a modo de informe se convierte en un documento estratégico de primer nivel para su consideración de ciertas líneas de actuación así como en la apertura de miras, sobre todo, en el tránsito desde lo técnico a lo comercial, de la empresa al negocio.

El contenido del informe favorece la articulación de prioridades en la gestión para hacerla más completa, eficiente y profesional, ajustando las variables que el negocio demanda. Además, genera una herramienta de comunicación importante dado que aflora una realidad de valor que generalmente se encuentra oculta y que en procesos donde se pretende la valoración por terceros resulta un requerimiento crítico para mejorar el atractivo de la organización. Sin duda, la visualización de aspectos humanos, estructurales y relacionales orientan el valor del informe de capital intelectual hacia la creación de una verdadera organización, con visos de sostenibilidad lo que alude a su contribución en los estadios de consolidación del proyecto empresarial.

4. Experiencias de uso de informe de capital intelectual en las NEBT de Madrid

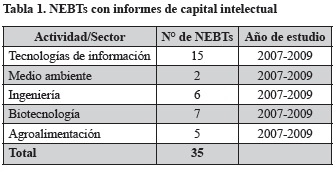

El estudio se realizó en el período 2007-2009, en un conjunto de 35 NEBTs localizadas en el Parque Científico de Madrid y del Parque Tecnológico de Leganés, pertenecientes a diferentes sectores: tecnologías de la Información, medio ambiente, ingeniería, agroalimentación y biotecnología. El análisis de los NEBTs deben considerar las diferentes etapas en el negocio de cuáles son los ciclos del sector y sus proyecciones de crecimiento y cuáles implican la realización de un diagnóstico ad hoc (figura 3).

Como se ha dicho, el análisis de los intangibles en el da humano, estructural y relacional que nos de una imagen o fotografía que puede aclarar las cuestiones de una manera estructurada que no suele ser evidente en la vida cotidiana, pero se las arregló para fortalecer los aspectos de la comunicación, como así como las rutas y patrones de mejora.

Por lo tanto, cada empresa ha recibido a medida, asesoramiento personal, un informe de los resultados con las recomendaciones y, por último, un folleto promocional de la empresa que reúne a los mejores resultados que se desprenden del informe (tabla 1). Por tanto, los informes de capital intelectual se convierten en una materia prima esencial para el pensamiento estratégico, además de su posible uso como insumo para la creación de productos y ofrecer servicios.

Para su desarrollo, la metodología cae bajo el siguiente modelo de acción, a saber:

- Póngase en contacto con las empresas interesadas, van a directorios de las empresas incubadoras.

- Celebración de la primera reunión para explicar el valor de la gestión de activos intangibles y el papel del capital intelectual juega. De esta manera, entendemos la utilidad del trabajo a realizar.

- Aplicación y análisis de información de la empresa15 para completar los documentos relativos al Modelo Intellectus ®16.

- Presentación de documentos con información de dejar los espacios de la empresa para llenar el resto de la información requerida en términos no previstos.

- Análisis de los roles de trabajo y la finalización del diagnóstico y las recomendaciones. Reunión de la celebración.

- Entrega de informe final y el folleto. Esta reunión es un amplio conjunto de alto valor añadido para la empresa, ya que presenta posibles áreas de mejora para fortalecer el negocio.

El Modelo Intellectus ® comienza a partir de un desarrollo en forma de árbol que trata de aclarar la relación entre los diferentes activos intangibles de la organización. El análisis del modelo pasa por una primera definición de sus conceptos básicos. Estos son los siguientes (Bueno-CIC, 2003): - Componente: un grupo de activos intangibles de acuerdo con su naturaleza.

- Elementos: grupos homogéneos de activos intangibles de cada uno de los componentes del capital intelectual.

- Variables: activos intangibles, como parte de los elementos del capital intelectual.

- Indicadores: instrumentos para la medición de los activos intangibles de las empresas que se dan en las unidades de medida diferentes.

5. Hallazgos

Del estudio realizado, los aspectos que aparecen más recurrentes en el análisis de los activos intangibles de este grupo de NEBTs y que permiten hacer recomendaciones estratégicas son las siguientes:

- Diferenciación de la oferta.

- Sistematización de la tecnología de vigilancia.

- Ventana de oportunidad.

- Imagen.

- Trabajo en red.

Para una mejor comprensión de los resultados se debe profundizar en los aspectos anteriores con el fin de explicar el valor añadido derivado, a saber:

• Diferenciación de la oferta

La explicación de los beneficios o el valor de la oferta, aparece como un aspecto crítico cuando se trata de entrar en la fase de comercialización de cualquier empresa, independientemente de su sector o área de actividad.

Estas ventajas llevan consigo los resultados. La tercera i (innovación) de la tríada conocida de I+D+i, tangibles ventajas competitivas puede dar fuerza al mensaje de la responsabilidad de llevar a cabo el posicionamiento del producto o servicio.

Estos beneficios no incluyen necesariamente el valor de la oferta. Una de las razones de esta discrepancia puede ser la saturación del mercado o el efecto de remolcar un alto impacto en la innovación, la transgresión o romper los paradigmas existentes.

Por tanto, desde el punto de vista de la oferta, debe ser analizado desde el enfoque de que el usuario-cliente-distribuidor-consumidor, y no una exaltación de los términos técnicos incomprensibles para muchos.

En muchos casos, el valor de la oferta es responsable del éxito comercial, dada su relación directa con el servicio, donde su personalización, la velocidad y eficiencia, aparecen como los elementos responsables de la elección de un producto sobre otro.

• Monitoreo sistemático de la tecnología y del mercado

A través de un seguimiento sistemático, es posible construir y consolidar las estructuras para dar mayor fuerza a las decisiones críticas que se toman en cada etapa del proyecto empresarial.

El efecto causado por la implementación de este proceso es muy beneficioso y fundamental para analizar los factores de fracaso de las NEBTs. La miopía, que sufre a menudo el patrocinador del equipo, el producto de una convicción deslumbrante de su invención o la innovación a menudo trae consecuencias desastrosas o indeseables por lo menos.

• Ventana de oportunidad

Las preocupaciones que son las formas estratégicas que la organización debe elegir entrar en el mercado, es decir, para responder a las preguntas, desarrollar o colaborar con otros en el interior. Esto es crucial para analizar ad hoc, teniendo en cuenta las diferencias en los ciclos de vida de cada sector de aplicación.

• Imagen

La imagen aparece como un componente de elemento que falta para la mayoría de los NEBTS analizado. Por lo general, el enfoque de la imagen corporativa es visto como fundamental en el momento de dejar el mercado en busca de la primera venta. El reto es incluir este componente, anclada en el desarrollo de la identidad de la organización, el núcleo de lo que se asocia con los perfiles del patrocinador del equipo, en su estilo de gestión, es decir, la cultura organizacional, capaz de símbolos se trasladaron a reflexionar y diferenciar a la organización de manera congruente, sin el ruido entre lo real y percibida afirmó. El curso se caracteriza porque el mensaje es simple, claro y coherente.

• Trabajo en red

Las redes de asociaciones son una manera de vivir con éxito en un mundo cada vez más turbulento y competitivo. Esta colaboración se experimenta de manera diferente según el sector que se encuentra inmersa la NEBTs, donde el perfil del patrocinador del equipo y el nivel de saturación del mercado conduce a la oferta. Otro aspecto clave es el nivel de impacto de la innovación, que aparece como un factor condicionante. En muchos casos, este factor afecta el nivel de silencio y la encapsulación de organización, de relación y se perciben como amenazados. Mientras que las redes aparecen como una forma importante de la vida, este silencio no aparece necesariamente como un fracaso. El reto es gobernar el riesgo planteado por el silencio implícito. Esto se puede contrarrestar con la creencia de que el equipo que compone cada una de las NEBTs.

Es importante destacar que estos conceptos se aplican de manera diferente para cada una de las NEBTs incluidas en el estudio.

6. Conclusiones

El capital intelectual es un marco útil para los parques, dentro de dos perspectivas, como un modelo para crear una estrategia integral de servicios y como una herramienta para analizar los proyectos de las NEBTs, así como la identificación de los activos intangibles que son el principal valor para el desarrollo y consolidación empresarial. Para ello, la muestra de 35 NEBTs en los sectores de conocimientos técnocientíficos (tecnologías de la información, biotecnología, ingeniería y agroalimentario), que se muestran la tabla 1, representan un claro ejemplo de la sociedad del conocimiento, desde una perspectiva input-output, donde la innovación se convierte en la columna vertebral de la socialización, la cohesión y la promoción del espíritu empresarial y fomentar una I+D permite que la generación de mayores ingresos.

La gobernanza del conocimiento no es una tarea fácil. Se requiere perfiles especializados, gerentes con habilidades torno a la creación, desarrollo y gestión del conocimiento, identificación e interpretación de la condición de los activos intangibles, derechos de propiedad intelectual, vigilancia tecnológica, etc., es decir, hay una necesidad de formación específica, las personas de acuerdo a los requisitos de las NEBTs con una amplia trayectoria, la comprensión de "I+D como un negocio" y la gestión de las diferentes etapas de este tipo de proyectos que tratan de apoyar la consolidación en el largo plazo.

Los principales efectos producidos por la preparación y publicación de informes de capital intelectual de estas NEBTs fueron: una mejor comprensión de los orígenes de la compañía, que tiene un efecto significativo en el valor de mercado de la empresa debido a que el mercado de capitales está preocupado por los informes del capital intelectual; una reutilización de los conocimientos de organización para desarrollar el capital estructural de la empresa y facilitar la transferencia de la experiencia; y mejorar la comunicación interna entre la alta dirección y mandos intermedios; el aumento de la capacidad de las empresas para definir y representar a su estrategia; fomentar los contactos con otras empresas e instituciones que deseen desarrollar una estrategia similar, y la creación de una buena reputación como empresa atenta a los problemas de los trabajadores.

Si bien ninguna de las empresas analizadas había sugerido la elaboración de informes de capital intelectual, el diagnóstico ha llevado a comprender su valor estratégico con el fin de atraer a los inversores potenciales para los fondos de la empresa la crianza y para financiar sus actividades y proyectos innovadores. En consecuencia, NEBTs reconoce una relación positiva entre los informes de capital intelectual y el mercado de capitales.

El marco de capital intelectual ofrece a los emprendedores un conjunto de puntos fuertes de sus proyectos empresariales, argumentos claros para las herramientas de promoción, especialmente recomendados para obtener los fondos o clientes. También hay un conjunto de áreas de mejora para desarrollar un proyecto empresarial mejor.

Los parques tienen una importante oportunidad para probar y apoyar las NEBTs si los informes de capital intelectual se incluyen como servicios. Las áreas de análisis debe ser áreas de servicios el desarrollo de negocios sólido. Incluso si las NEBTs no están en el mismo período, los servicios son diferentes para cada proceso de la idea, el plan de negocios, empresas de nueva creación, etc. También depende de su origen académico o empresarial, es decir, escisiones o descontrolarse, donde las habilidades de gestión podría ser muy diferente.

La tendencia es clara hacia la creación de servicios de apoyo a la innovación dentro de ámbito de aplicación del capital intelectual, vigilancia tecnológica, mercado virtual (por ejemplo, el proyecto "Centros de Enlace para la Innovación"), el marketing y las plataformas comerciales, etc., pero no siempre con un modelo de referencia, sino como un requisito continuo derivado de los empresarios en el día a día. Un enfoque sistémico debe ser un reto estratégico para los parques, teniendo en cuenta el marco del capital intelectual, la comprensión del valor de las competencias, el papel de la gestión de la información y la importancia del trabajo en red.

Pie de página

1Con referencia a la génesis del capital intelectual hay que recordar que su observación y formación se produjo durante las décadas de los ochenta y noventa del siglo XX (Bueno, Salmador y Merino, 2008), al percibirse por los analistas e investigadores que las empresas más apreciadas en la Bolsa de New York, así como, las de mayores índices de desarrollo tecnológico presentaban sistemáticamente elevados ratios entre sus valores de mercado y los reflejados en sus cuentas anuales, cuestión que fue investigada por el profesor Lev y sus colaboradores, junto a otros autores de la época (Lev, 1989; Amir y Lev, 1996; Lev y Sangiannis, 1996; Aboody y Lev, 1998; Lev y Zaraowin, 1999); concluyendo Lev (2001) que la contabilidad no venía considerando y reflejando un conjunto de activos que responden a procesos de creación de valor, de innovación o de actividades, prácticas y políticas de la I+D, de los sistemas organizativos y de la función genérica de las personas como poseedoras de conocimiento. En concreto, dicha génesis se relacionó directamente con empresas y con industrias intensivas en actividades de I+D o de elevado nivel tecnológico.2La evolución de la sociedad del conocimiento ha llevado a la Unión Europea, así como a los principales países de la OCDE, a definir una estrategia y un modelo económico basado en "el conocimiento para el crecimiento" y en el que surgen con fuerza dinamizadora los nuevos enfoques del "triángulo de la sociedad del conocimiento", integrando los papeles de la educación, del mayor esfuerzo en I+D y de su transferencia como innovación (Bueno, 2007).

3Como patrón explica el modelo que puede dirigir las acciones de la organización o del sistema, para que a partir de los recursos y capacidades poseídos de naturaleza intelectual e intangible puedan crear conocimiento y que se transfiera como innovación. De otro lado, como proceso expone el método de análisis de los activos intangibles, que contribuyen a la creación de valor, a través de su identificación, medición y revelación, gracias a los estados o informes del capital intelectual correspondientes a los agentes del sistema de innovación de referencia, con la consiguiente creación de un nuevo capital social.

4Estas nuevas empresas tienen como localización apropiada para el inicio de su idea, plan de negocio, así como para su incubación y desarrollo los parques científicos y tecnológicos, como agentes y espacios de innovación (Bueno, 2006b), creados por la iniciativa y colaboración de universidades y empresas comprometidas con la I+D, junto al apoyo de las administraciones públicas a través de las políticas en ciencia y tecnología, y de desarrollo sostenible.

5Empresa caracterizada por la comercialización de un invento que surge como resultado de una investigación en una universidad, en un centro de investigación o en un departamento de I+D público o privado (Smilor et al., 1990; Meyer, 2003).

6Desde esta perspectiva, se entiende que en la sociedad actual la economía del conocimiento está integrada por diferentes agentes y espacios con conexión a la creación de un sistema dentro de diferentes especialidades con el fin de crear desarrollar y gestionar el conocimiento como insumo para la innovación. Dichos agentes se basan en tres componentes principales, de investigación, desarrollo tecnológico y la innovación, por lo general llamado "sistemas de I+D" que promueven la interacción entre universidades, centros de investigación, centros tecnológicos, empresas, instituciones públicas, etc., a raíz del modelo de "triple hélice", teniendo en cuenta la figura de parques científicos y tecnológicos como una iniciativa para dar dinamismo al sistema.

7Dicho esto, los parques están llamados a constituirse en agentes dinamizadores de la innovación y espacios naturales donde desarrollar habilidades concretas para los empresarios y consultores externos dentro de los nuevos procesos de creación de empresas (Escorsa, 1996). Por tanto, favorecen la generación de NEBTs, con una oferta de servicios integrados muy difíciles de obtener fuera del estos (Mateu, 2000).

8Las entidades admitidas en el sistema de parques científicos y tecnológicos de Madrid se pueden dividir en cuatro categorías, según su naturaleza:

- NEBTs, cuya actividad requiere la generación o el uso intensivo de las tecnologías para desarrollar nuevos productos, procesos o servicios.

- Las empresas de Beacon, líderes en su sector, con una amplia experiencia, tanto en I+D+i y los programas en el mercado. La admisión de este tipo de empresas tiene el objetivo de promover las sinergias que faciliten la creación de nuevos proyectos de cooperación entre los agentes implicados en I+D+i.

- Los servicios de negocios profesionales, que llevan a cabo diferentes actividades, que proporcionan un valor añadido al resto de las empresas de base tecnológica localizadas en los parques. Estas empresas son admitidas por los parques en función de su excelencia, y la prestación de servicios profesionales a los parques de las empresas incubadas, que ofrece mejores precios con respecto a las tarifas oficiales.

- Los grupos de investigación pertenecientes al organismo público de investigación (OPIs) y los grupos de investigación conjuntos, que pertenecen a empresas y entidades públicas y trabajar en estrecha colaboración para desarrollar proyectos específicos.

9Informar sobre el capital intelectual de una empresa es útil para la toma de decisiones, tanto a nivel interno y para los inversores externos. La contabilidad financiera tradicional tiene importantes deficiencias en la prestación de medición y difusión de los aspectos clave en la nueva economía. En la medida en que el modelo contable actual no refleja adecuadamente en sus estados financieros el valor de todos los intangibles que pueden crear ventajas competitivas, se han presentado propuestas para clasificar este tipo de recursos y el desarrollo de modelos y herramientas que se ocupan de la medición y gestión sobre la base de los indicadores apropiados.

10Los informes de capital intelectual son una herramienta para representar el capital intelectual de la empresa, para que se comunique su valor, tanto interna como externamente. Es decir, se trata de identificar, los activos asociados con el conocimiento y la experiencia de los empleados, la confianza del cliente en la empresa y sus productos, y la infraestructura de la organización (Danish Trade and Industry Development Council, 1997).

11Sin embargo, el camino hacia una normalización de las medidas de capital intelectual está lleno de obstáculos. Las empresas necesitan encontrar las normas permanentes para describir su desarrollo y las dificultades que pueden surgir cuando se encuentran series de tiempo que describe el capital intelectual de manera consistente en el tiempo. Por tanto, la obtención de datos para la comparación de varias empresas no es fácil, incluso dentro del mismo sector.

12Esto permite reconocer que el capital intelectual constituye el recurso más valioso de una empresa. Representa un conjunto de recursos intangibles de valor estratégico que no aparece en los estados financieros de la empresa, a pesar de contribuir a la creación de valor de la organización. El capital intelectual no sólo es clave para la creación de una ventaja competitiva, sino también para su mantenimiento a largo plazo (Bueno y Ordoñez, 2007).

13El capital intelectual permite disponer de una metodología apropiada para generar una instancia clave para la reflexión que lleva consigo pasar de la "creación de una empresa" al "desarrollo de un negocio", evidencia ya mostrada por autores entre los que se pueden citar Ordoñez (2001), Peña (2002), Gray y Ross (2004) o Renzl (2006).

14Por el acuerdo de confidencialidad firmado con las NEBTs no se revelan sus nombres.

15El modelo de capital intelectual aplicado identifica y evalúa su valor en la creación de actividades de acuerdo con el estado del desarrollo científico de la empresa. En este sentido, no sólo se presenta información sobre sus formas de conocimiento negociables (patentes y licencias), sino también los recursos intangibles que no se les asigna un valor en los mercados formales.

16La estructura del Modelo Intellectus ® presenta una doble consideración, en primer lugar, una guía para los procesos de gestión estratégica de los activos intangibles que posee la organización, y en segundo lugar, la formulación de una serie de indicadores que permitan una el ejercicio de referencia de medición destinadas al control, seguimiento y mejora de las actividades de carácter intelectual.

7. Referencias bibliográficas

Aboody, D, y Lev, B. (1.998). The Value Relevance of Intangibles: The case of Software Capitalization, Journal of Accounting Research, vol. 36, 161-191. [ Links ]

Almus, M y Nerlinger, E.A. (1999). Growth of New Technology-Based firms: Which Factors Matter, Small Business Economics, 13, 141-154. [ Links ]

Amir, E. y Lev, B. (1996). Value - Relevant of Nonfinancial Information. The Wireless Communication Industry, Journal of Accounting y and Economics, vol. 22, 2-30. [ Links ]

Asociación de Parques Tecnológicos de España (APTE) (2003). Los parques científicos y tecnológicos: una contribución fundamental al sistema de Ciencia y Tecnología en España, APTE. [ Links ]

Autio, E. (1997). New Technology-based firms' innovation network sympleticand generative impacts, Helsinki, Institute of Strategy an International Business, University of Technology-Finland. [ Links ]

Bontis, N, Dragonetti, N, Jacobsen, K. y Ross, G. (1999). The Knowledge toll-box: A review of the tools available to measure and manage intangible resources, European Management Journal, 17, 4, 391-402. [ Links ]

Bueno, E. (1998). El Capital Intelectual Intangible como clave estratégica en la competencia actual, Boletín de Estudios Económicos, vol. LIII, 164, pp. 207-229. [ Links ]

Bueno, E. (2006). El Capital Intelectual como patrón y proceso de desarrollo de la Innovación, Boletín Intellectus, N° 9, 8-9.Disponible en: www.iade.org [ Links ]

Bueno, E. (2006). Los parques científicos como espacios y agentes de innovación en la sociedad del conocimiento, in Fernández - Arufe, J.E. Ed. Temas recurrentes en Economía, Valladolid, Consejo Social de la Universidad de Valladolid, pp. 49-80. [ Links ]

Bueno, E. (2007). La Tercera Misión de la Universidad: El reto de la Transferencia del conocimiento, Revista Madri+d, Monog. N° 19, 45-51. [ Links ]

Bueno, E. - CIC (2003). Intellectus Model. Model for the measurement and management of Intellectual capital, Doc. Intellectus N° 5, Madrid, CIC-IADE (UAM). [ Links ]

Bueno, E. y Ordoñez, P. (Eds.) (2004). Innovation and learning in the Knowledge-based economy: challenges for the firm, International Journal of Technology Management, vol. 17, 6/7, pp. 153-192. [ Links ]

Bueno, E. y Ordoñez, P (Eds.) (2007). The Intellectual Capital Stratement: New Challenges for Managers, in Joia, L.A. Ed. Strategies for Information Technology an Intellectual Capital: Challenges and Opportunities, Hershey, Information Science Reference / Idea Group Inc., Chapter VII, 91-109. [ Links ]

Bueno, E; Salmador, M.P. and Merino, C. (2008). Génesis y concepto y desarrollo del capital intelectual en la economía del conocimiento: Una reflexión sobre el Modelo Intellectus y sus explicaciones, Estudios de Economía Aplicable, vol. 26,2, 43-64. [ Links ]

Bueno, E. (2004a). Los parques científicos como espacio y agente de innovación en el Sistema I+D. Próxima publicación en Diario Médico. [ Links ]

Bueno, E. (2004b). La importancia del capital intelectual en el proceso de innovación en un parque científico. Comunicación en la jornada "Innovación a través de la colaboración Universidad Empresa. El Capital Intelectual y la adopción de resultados de investigación celebrada en el Cluster del Conocimiento del País Vasco (1 diciembre 2004). [ Links ]

Bueno, E. (2004c). Los parques científicos como espacio y agente de innovación en el Sistema I+D, Gestión y Evaluación de Costes Sanitarios. Fundación Signo, vol 5, n° 4, octubre-diciembre, 43-45. [ Links ]

Bueno, E.; Salmador, M.P. y Rodríguez, O. (2004). The role of Social Capital in today's economy: empirical evidence and proposal of a new model of intellectual capital, Journal of Intellectual Capital, vol 5, 4, 556-574. [ Links ]

Bueno, E. (2005). Los parques científicos como espacios y agentes de innovación en la Sociedad del Conocimiento en J. Fernández (Ed.), Temas recurrentes en economía, Valladolid, Consejo Social de la Universidad de Valladolid. [ Links ]

Bueno, E; Merino, C. y Ahumada, A. (2008). La función del informe de capital intelectual en las nuevas empresas de base tecnológica (NEBTs): Boletín Intellectus, n° 14, 12-18. Disponible en: www.iade.org [ Links ]

Danish Trade and Industry Development Council (1997). Intellectual capital accounts. Reporting and managing intellectual capital. [ Links ]

Davenport, T.H. y Prusak, L. (1998). Working Knowledge, Boston, MA., Harvard Business School Press. [ Links ]

Escorsa, P. (1996). La tendencia hacia los parques tecnológicos virtuales. Economía Industrial, n° 311, 137-144. [ Links ]

Etzkowitz, H. y Leydesdorff, L. (1998). The Endless Transition: Atriple Helix of University - Industry - Government Relations, Minerva, 36, pp. 203-208. [ Links ]

Gray, D.; Roos, G; y Rastas. T (2004). What intangible resources do companies value, measure and report? A synthesis of U.K. and Finnish research, International Jounal of Learning and Intellectual Capital, vol. 1, 3, 242-261. [ Links ]

Lev, B. (1989). On the usefulness of Earnings and Earnings Research: Lesson and Directions from two decades of Empirical Research, Journal of Accounting Research, vol. 21, 153-192. [ Links ]

Lev, B. (2001). Intangibles: Management, Measurement and Reporting, Washington, Brookings Institution Press. [ Links ]

Lev, B. (2004). Sharpening the intangible edge, Boston, Harvard Business School Press. [ Links ]

Lev, B. y Sougiannis, T. (1996). The Capitalization, Amortization and Value - Relevance of R&D, Journal of Accounting and Economics, vol. 21, pp. 107-138. [ Links ]

Lev, B. y Zarowin, P. (1999).The Boundaries of Financial Reporting and How to Extend Them, Journal of Accounting Research, vol. 37, 353-385. [ Links ]

Martínez, A. et al. (2000). Los parques tecnológicos y las experiencias endógenas de creación de empresas de alta tecnología. ESIC Market, mayo-agosto, 329-339. [ Links ]

Mateu, X. (2000). Servicios en los parques tecnológicos. Alta Dirección. N° 214, 393-399. [ Links ]

Meyer, M. (2003). Academic entrepreneurs or entrepreneurial academics. Research-based ventures and public support mechanisms, R & D Management, 33 (2), 107-115. [ Links ]

Mouritsen, J; Larsen, H.T. y Bukh, P.N. (2001). Understanding intellectual capital statements: Designing and communicating Knowledge management strategies", in Bontis, N. and Chong, C. (Eds.): World Congress on Intellectual Capital. Readings, London, Butterworth, Heinemann. [ Links ]

Ordoñez, P. (2001). Relevant experiences on measuring and reporting Intellectual Capital in European pioneering firms, in Bontis, N. and Chong, C. (Eds.): World Congress on Intellectual Capital-Readings, London, Butterworth-Heinemann. [ Links ]

Ordoñez, P (2004). A guideline for building the intellectual capital statement; The 3R model, International Journal of Learning and Intellectual Capital, vol, 1, 4, 431-459. [ Links ]

Simon, K. (2003). Proyecto para la promoción de empresas innovadoras de base tecnológica, in ANCES: La creación de empresas de base tecnológica. Una experiencia práctica. [ Links ]

Smilor, R.W., Gibson, D.V., y Dietrich, G.B. (1990). University spin-out companies.-Technology Starts ups from university of Texas at Austin. Journal of Business Venturing, 63-76. [ Links ]

Storey, D.J. y Tether, B.S. (1998). New technology - based firms in the European Union: an introduction, Research Policy, 26, 933-946. [ Links ]