Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkRevista de la Universidad Industrial de Santander. Salud

Print version ISSN 0121-0807

Rev. Univ. Ind. Santander. Salud vol.47 no.3 Bucaramanga Sep./Dec. 2015

Costo día cama servicio pensionado para

una enfermedad en un hospital de Chile

Alex Medina Giacomozzi1, Cecilia Gallegos Muñoz1, Carolina Leyton Pavez1, Berta Torres Morales1

1. Universidad del Bío-Bío, Chile.

Correspondencia: Alex Medina. Dirección: Av. Andrés Bello s/n, Chillán, Chile. Correo electrónico: alex@ubiobio.cl. Teléfono: +56 42 2463350

Recibido: Septiembre 12 de 2014 Aprobado: Junio 9 de 2015

Forma de citar: Medina Giacomozzi A, Gallegos Muñoz C, Leyton Pavez C, Torres Morales B. Costo día cama servicio pensionado para una enfermedad en un hospital de chile. Rev Univ Ind Santander Salud 2015; 47 (3): 301- 312. DOI: http://dx.doi.org/10.18273/revsal.v47n3-2015006

RESUMEN

Uno de los temas de mayor complejidad en salud es la determinación de los costos involucrados en una atención de una enfermedad, por la gran cantidad de costos indirectos incurridos que provienen de los diversos servicios que directa o indirectamente intervienen, por lo que su asignación al usuario requirente, afectado por un problema de salud, ya sea de recuperación o rehabilitación, es sin lugar a dudas el problema más importante a resolver de cualquier sistema de costos. Además, es un problema ineludible pues la organización necesita tener información confiable, oportuna y lo más exacta posible sobre el costo de sus productos, para una correcta toma de decisiones, por lo que el objetivo del presente artículo es calcular el costo indirecto incurrido por procedimiento y su asignación por inductor de costos a un caso real para una atención cerrada en la unidad de pensionado de un hospital público chileno. La metodología seguida implicó identificar todas las actividades y costos involucrados en una atención, mediante la identificación de los inductores de costos y su distribución a una enfermedad en particular, siguiendo el criterio de costo por paciente-enfermedad. El resultado demuestra que es posible incorporar la valorización del día cama y, por tanto, reconocer los costos indirectos incurridos en la atención de una enfermedad en particular, lo que permite contar con un instrumento de identificación de costos, que responda a las necesidades de información para un establecimiento en concreto y que es posible replicar, con las adecuaciones pertinentes, a otros establecimientos de salud.

Palabras clave: Asignación de costos, Costos directos de servicios, Costos de la atención en salud, Hospitalización, Neumonía

Day bed cost pensioners service for a

disease in a hospital of Chile

ABSTRACT

One of the most complex topics in health is the determination of the costs involved in care of a disease, the large amount of incurred indirect costs arising from the various services directly or indirectly involved, so its allocation the requesting user, affected by a health problem, either recovery or rehabilitation, is undoubtedly the most important to solve any problem costing system. Furthermore, it is an inescapable problem for the organization need to have reliable, timely and as accurate as possible on the cost of their products, for proper decision-making, so the aim of this paper is to calculate the indirect costs incurred by procedure and allowance costs drivers a real case for a closed care unit boarding a Chilean public hospital. The methodology involved identifying all activities and costs involved in care, identifying the cost drivers and their distribution to a particular pathology, following the criteria of cost per patient-disease. The result shows that it is possible to incorporate the valuation day bed and, therefore, recognize the indirect costs incurred in attending a particular disease, thus providing a tool for identifying costs that responds to the information needs for a particular establishment, that can be replicated with appropriate adaptations, to other health care.

Keywords: Cost allocation, Direct service costs, Health care costs, Hospitalization, Pneumonia

INTRODUCCIÓN

Los sistemas de salud, al igual que el resto de la sociedad, se encuentran inmersos en la dinámica de la economía, por lo tanto, la escasez de los recursos, el alto costo de la atención y el presupuesto asignado a la salud adquieren relevancia1, más aún en los hospitales estatales, quienes giran en torno a la escasez de recursos económicos, dándose la paradoja de que la demanda de estos se incrementa y la producción no evidencia el mismo resultado, con una población chilena que ha experimentado cambios epidemiológicos y con un incremento en sus expectativas. Estos factores, entre otros, motivaron la reestructuración del sistema de salud en Chile.

Dentro de este marco de reestructuración, la Ley de Autoridad Sanitaria entró en vigencia el 1º de Enero del 2005 para hacer más eficiente el servicio de salud, creando la autogestión de hospitales en red y modificando las atribuciones de los principales funcionarios del Sistema Público, lo que implica la incorporación de un sistema de gestión basado en Centros de Responsabilidad, lo cual permite dotar a los diferentes servicios clínicos y unidades de una mayor autonomía en la gestión, negociar periódicamente objetivos y presupuestos, así como evaluar los procesos y resultados de la unidad o servicio.

Ahora bien, un Centro de Responsabilidad es una unidad organizacional funcional dirigida por una persona que tiene autoridad y responsabilidad específica. Esta unidad no debe ser necesariamente una estructura formal establecida, sino que se debe conformar según la información necesaria a obtener2,3.

La función que cumplen los Centros de Responsabilidad es proporcionar información para organizar, ordenar y tomar decisiones, además de homogenizar criterios de evaluación, delimitando responsabilidades y poder así controlar mejor el tema a cargo, además sirven para optimizar los recursos. Los Centros de Responsabilidad son garantes de todos los recursos involucrados en la producción y operación de su cartera de servicios: recursos humanos, financieros, físicos y tecnológicos, como de la calidad de los servicios entregados y la satisfacción de sus clientes, tanto internos como externos.

En los servicios de salud todos los Centros de Responsabilidad deben tener a su cargo, desde el punto de vista administrativo, el manejo de los costos involucrados en sus actividades, por lo tanto, estos revisten vital importancia en su gestión.

Los establecimientos de salud se organizan bajo tres tipos de centros de costos: finales, intermedios y de apoyo. Los finales son los que entregan atenciones directas al paciente, los intermedios generan servicios de apoyo diagnóstico y terapéutico y los de apoyo son los que entregan soporte logístico y administrativo4. Dentro de estos la mayor contribución al costo total del servicio lo aportan los centros de costos finales5.

- Centros finales: Son aquellos que generan el producto final por el que se perciben principalmente los ingresos. Ejemplo: servicios clínicos tales como: medicina, cirugía, pensionado, etc.

- Centros intermedios o de apoyo: Son aquellos cuyo producto es necesario para que los centros finales cumplan a cabalidad su función, ejemplo: esterilización, imagenología, laboratorio clínico, etcétera.

- Centros funcionales o logísticos: Centros de costos cuya función es entregar su producción a otros centros de la organización, para que estos puedan cumplir en forma normal con la suya, ejemplo: central de alimentación, movilización, etcétera.

En síntesis, el Centro de Responsabilidad, como una herramienta de gestión, es el encargado de dirigir y operar una parte identificable de la cadena de procesos del establecimiento, en razón de sus especialidades en provisión de servicios, tal como lo expone el Ministerio de Salud6.

En el ámbito de los recursos, la organización necesita disponer de información confiable sobre el costo de sus servicios para una correcta toma de decisiones, sobre todo considerando la complejidad creciente en la selección de procedimientos diagnósticos y terapéuticos, la amplia gama de medicamentos, la necesidad de reestructurar la oferta de servicios, el surgimiento de pandemias, etc.4. En este sentido, hay una variedad de sistema de costeo, entre los que han resultado ser más aplicables al sector salud7 están el costo basado en actividades (ABC), costo por protocolo, costo por proceso o costo por paciente-enfermedad.

Según Mukodsi y Borges8 el hecho de contar con un sistema de costos aporta un conjunto de beneficios: Obliga a que el resto de los servicios trabajen bien, indica si es aconsejable iniciar o continuar con una actividad desde el punto de vista económico (mide la eficiencia económica) como también desde un punto de vista de salud (mide la efectividad sanitaria) y señala dónde hay reservas sin explotar, permite ahorro de manera ágil y científica, conduce al aprovechamiento óptimo de los recursos, su análisis permite mejorar la eficiencia y eficacia médica, señala los recursos potenciales de racionalizar, sin afectar indicadores de salud, ni la calidad de la atención médica.

Ahora bien, en este punto una primera diferenciación que debe hacerse es entre los costos incurridos y los costos reconocidos. Los costos reconocidos ayudan a la planificación de flujos de efectivo, al establecimiento de tarifas o a la asignación de recursos presupuestarios9,10.

Con respecto al concepto de costo incurrido se entiende como la suma de los recursos utilizados en la adquisición o producción de un bien o servicio, con la intención de que genere beneficios en el futuro, por ejemplo la infraestructura de un hospital, equipamiento, medicamentos, sueldos de los profesionales de la salud, insumos médicos, entre otros13. En cambio, el costo reconocido es aquel que se identifica claramente, se asigna y se registra a un determinado centro de responsabilidad, tal como lo indica Horngren11.

Arredondo y Damián12 señalan que tratándose de evaluación de los costos de la producción de servicios de salud, los resultados absolutos sobre costos de insumos, función de producción o manejo de la patología sólo pueden ser aplicables a la institución en donde se realizó el estudio, sin embargo, los resultados sobre el peso relativo de los diferentes insumos o funciones de producción en relación con el costo de manejo total, podrían aplicarse a cualquier institución que produce servicios de salud. Se deduce entonces que cualquier modelo propuesto para la determinación de los costos puede ser extrapolado a cualquier institución hospitalaria, en la medida que todos los costos incurridos puedan ser reconocidos y, por ende, distribuidos a los diferentes objetos de costo.

Así mismo, Alvear et al.13 enfatiza que los costos desempeñan un papel importante en el proceso de toma de decisiones y aunque los factores económicos no son el principal criterio en la selección de una alternativa, deben ser parte de la evaluación de los resultados obtenidos en el proceso clínico.

La precisión en la determinación de costos es de vital importancia, puesto que determina la viabilidad de la actividad, para ello los hospitales deben costear todos los elementos que se utilizan en las distintas actividades realizadas en la atención de los usuarios desde el momento en que manifiesta la necesidad de hospitalización, hasta que egresa del recinto clínico.

En este sentido, la asignación de costos a los diferentes objetos de costo, es decir, al usuario requirente, afectado por un problema de salud, de acuerdo a las acciones de salud ya sea de recuperación o rehabilitación, traducidas en productos, por ejemplo: paciente intervenido quirúrgicamente, paciente con curación realizada, paciente hidratado, paciente con salud recuperada, entre otros, es sin lugar a dudas el problema más importante a resolver de cualquier sistema de costos. Además, es un problema ineludible pues la organización necesita tener información confiable, oportuna y lo más exacta posible sobre el costo de sus productos, para una correcta toma de decisiones.

El modelo de cálculo de los costos, entonces, para las organizaciones es de suma importancia, ya que estos son los que determinan la viabilidad del servicio, el grado de productividad y eficacia en la utilización de los recursos, por eso un modelo de costos no puede basarse solamente en asignar los costos sobre un factor determinado, sino que deben identificar adecuadamente los recursos involucrados en las actividades realizadas en el respectivo centro.

Los servicios clínicos hospitalarios deben detallar todos los elementos de la infraestructura que se deben disponer para recibir un enfermo, siendo estos costos de cargo de la institución y todas las tareas y actividades que se deben realizar en la atención del usuario de acuerdo a su problema de salud desde que éste manifiesta la intención de hospitalizarse, hasta que egresa del recinto clínico.

Los servicios clínicos para obtener su producto, requieren para su gestión de unidades de apoyo técnico y administrativas, las cuales al desarrollar su actividad generan costos de producción, que deben ser transferidos al servicio clínico y forman parte del costo total del producto del servicio, un ejemplo de esto, son los pacientes que acuden para ser intervenidos quirúrgicamente al Servicio de Pensionado, en el servicio clínico sólo se puede brindar el día cama con todas las actividades inherentes a lo que el paciente requiera en su hospitalización, sin embargo para lograr el producto final el usuario deberá acudir a la unidad quirúrgica, donde será intervenido y recuperado, para luego ser trasladado al servicio de origen.

En el proceso de hospitalización de un enfermo se puede precisar también del apoyo de unidades como imagenología, lavandería, esterilización, farmacia, mantenimiento, recursos humanos, contabilidad, entre otras, las que deberán establecer sus costos de producción a objeto de transferir a los servicios clínicos sus costos reales, a objeto de precisar más certeramente el valor del servicio otorgado al usuario. Sin embargo, un problema que se presenta a la hora de evaluarlos es que existen costos compartidos por distintas patologías que hay que distribuir. Aunque no existe una forma exacta de prorratear esos costos entre programas, si existen varias técnicas entre las que se puede elegir para llevar a cabo tal tarea9.

En la práctica el costo reconocido se obtiene a partir de la simple división del gasto ejercido por servicio entre el número de servicios otorgados sin tomar en cuenta los insumos y funciones de producción y sin diferenciar el tipo de demanda4,10.

Pues bien, en la atención de un paciente, se acumulan costos provenientes de los tres tipos de centros de costos: servicios clínicos, servicios de apoyo y servicios funcionales. Siguiendo a Lenz-Alcayaga4, hay que diferenciar que existen costos directos propios del centro de responsabilidad (v.gr. Remuneraciones enfermera pensionado) y costos directos propios del paciente (v.gr. marcapaso, honorarios particulares del médico), por tanto, un centro de responsabilidad se alimenta de costos propios, es decir, directos, y de costos indirectos, provenientes de la distribución de costos de otros centros de responsabilidad (v.gr. Lavandería).

En este sentido, el paciente recibe costos directos e indirectos, en donde los directos del centro pasan a ser indirectos del paciente, generando una complicación en su determinación en la búsqueda de un inductor de costos apropiado que permita igualar los costos incurridos con los costos reconocidos14. Arredondo y De Icaza15 señalan que el peso relativo de costos indirectos representa un alto porcentaje del costo total de la prestación de salud.

Considerando que para atender una determinada enfermedad que requiere hospitalización, la orden puede provenir del servicio de urgencia o externamente, lo que hace variar el costo total de la misma. Naturalmente mientras mayor sea la cantidad de servicios involucrados en una misma patología, más complejo es la determinación del costo, por lo que surge como herramienta la incorporación de los Grupos Relacionado de Diagnóstico (GRD), según lo expuesto por Clínicas de Chile16 y Torres y López17, cuya aplicación en hospitales públicos es muy incipiente, siendo uno de los más avanzados el Hospital El Salvador.

La aplicación de esta experiencia en el Hospital El Salvador ha sido muy significativa, según Clínicas de Chile16 lo que les ha permitido detectar que, a través del tiempo, el "casemix" del establecimiento ha ido aumentando en forma importante su nivel de complejidad y tomando el análisis clínico financiero de la producción hospitalaria de dicho recinto18, demuestra una buena aplicación, pero aun por incorporar, en la gestión clínica financiera, la determinación de costos por día cama.

Particularmente este trabajo se centra en calcular el costo día cama de una enfermedad de ingreso vía externa con atención cerrada en el servicio de pensionado de un hospital de alta complejidad, por lo que nace la inquietud del reconocimiento de los costos en procedimientos clínicos que sean transversales a cualquier patología, por lo tanto, el objetivo del presente artículo es calcular el costo día cama incurrido por procedimiento y su asignación por inductor de costos a un caso real para una atención cerrada en la unidad de pensionado de un hospital público chileno.

METODOLOGÍA

Es una investigación descriptiva mediante el estudio de caso, utilizando el criterio de costo paciente-enfermedad, por tanto, para el cálculo del costo de pensionado se eligió una usuaria portadora de una neumonía, la paciente de 86 años, quien estuvo hospitalizada por 8 días. Se eligió un usuario geriátrico debido a que con gran frecuencia se internan este tipo de enfermos en el Servicio de Pensionado, lo que permite incorporar en el costeo otras atenciones que se brindan derivadas de la edad y condiciones propias de este tipo de usuarios. Los exámenes y fármacos son ingresados a través de la red, por medio de la cuenta del paciente, desde la unidad misma donde se originan, por tanto, no quedan incorporados en el costo1 de pensionado.

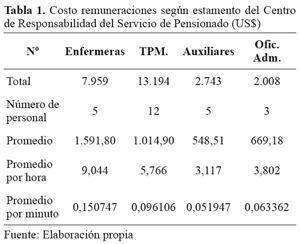

Para el desarrollo de la investigación, se identificó a todo el personal que labora en el Servicio Clínico Pensionado y se obtuvo sus remuneraciones correspondientes al centro, determinado como inductor de costo el valor del minuto trabajado y dado que en la atención cerrada el personal es uno de los recursos más relevantes, el cual trabaja en turnos rotativos para cubrir las 24 horas, fue necesario determinar una tarifa por minuto para cada estamento a objeto de promediar el valor de la hora diurna y extraordinaria del total de trabajadores de cada estamento. Además se tuvo que considerar la variación de la renta de los trabajadores de acuerdo a la antigüedad y el grado en que se ubican en la escala de remuneraciones, por lo tanto la tarifa se determinó promediando las rentas y horas extraordinarias del total de trabajadores por estamento y por separado, en donde el promedio de renta resulta dividiendo el total de rentas de los trabajadores por el número total de trabajadores, lo cual se divide por el total de horas trabajadas al mes (176), con ello se obtuvo la tarifa por hora y por minuto, tal como es expone en Tabla 1, siguiendo lo indicado por Farías y Medina19.

1 Para hacer comparables las cifras, todos los valores se muestran en dólares americanos a un tipo de cambio de US$ 579,05 por cada peso chileno, considerando el tipo de cambio promedio de agosto 2014.

Se realizó un inventario de toda la infraestructura y equipamiento por sala de pensionado, posteriormente se obtuvo la información de sus costos y vida útil procediendo a calcular la depreciación por día, el cual se utilizó como un segundo inductor de costos.

En este sentido, se identificaron los costos propios de la habitación que son aquellos costos de los recursos permanentes del pensionado para uso en la atención cerrada de los usuarios del Centro de Responsabilidad. Para establecer el costo por habitación fue necesario determinar las tarifas por los elementos que la conforman en forma fija, independiente de la construcción, considerando la inversión realizada y vida útil con el objeto de establecer la cuota de depreciación y determinar la tarifa por día, que se estableció en US$ 1,271047 por día.

En cuanto a la construcción, se determinó el valor por día, en base a su valor libros considerando la vida útil restante y por medio del método lineal de depreciación, dividiendo el total de metros construidos y este resultado multiplicado por los utilizados por el servicio. Para establecer el costo por habitación se asignó proporcionalmente a cada habitación la depreciación de los espacios comunes, con todo lo cual se determinó la tarifa diaria de US$ 0,480097.

Por tanto, la tarifa de costo diaria de la habitación corresponde a la suma de la tarifa de construcción más la tarifa de los elementos de la habitación, dando una tarifa diaria de costos de US$ 1,751144.

También se determinó la tarifa de los elementos de uso variable en la hospitalización de los usuarios de acuerdo a su patología, considerando la inversión realizada y vida útil con el objeto de establecer la cuota de depreciación y determinar la tarifa por día.

Un aspecto relevante fue la identificación de actividades, por lo que para este estudio, el término actividad representa a las acciones emprendidas o al trabajo realizado por algún equipo o personas para el paciente, desde que hace su ingreso al pensionado hasta que se da el alta clínica. Estas fueron obtenidas por medio de los protocolos de atención de pacientes y observación en terreno. Se computaron los tiempos que involucra cada una de las actividades a través de la observación directa. Una vez identificadas y descritas las actividades se determinaron los costos de la actividad. Las actividades consumen recursos, tales como: costo de mano de obra, desgaste de utensilios e infraestructura e insumos. Los costos de los recursos identificados se obtuvieron de los centros de costos del hospital. Para distribuir dichos recursos a las actividades, se consideró el tiempo empleado en cada actividad como unidad de medida de costos, es decir, el tiempo necesario para desarrollar la actividad.

En cuanto a los costos asociados a los procedimientos, se definió el protocolo respectivo y, por tanto, las actividades y recursos utilizados, lo que implicó la identificación de los insumos necesarios para la ejecución de la actividad, el valor de cada insumo y la duración de la actividad, considerando un tiempo óptimo.

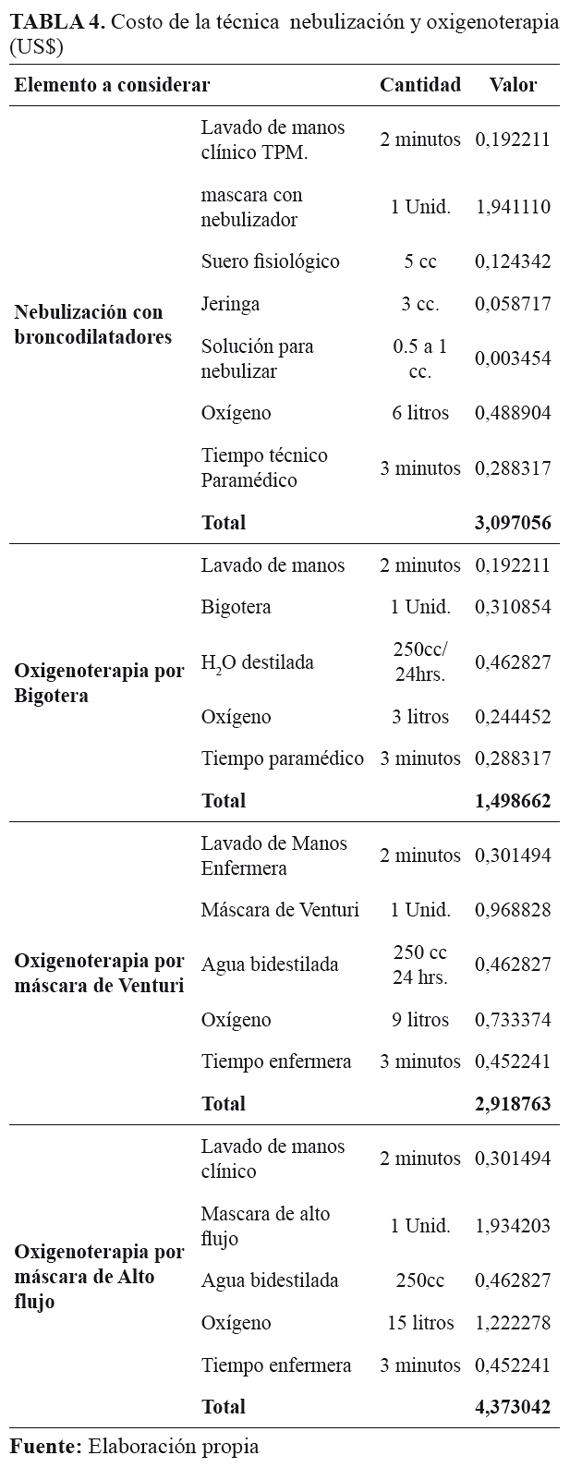

Para la técnica de nebulización y oxigenoterapia fue necesario identificar, en primer lugar el tipo de técnica aplicada, por lo que para el cálculo del consumo de oxígeno (US$ 1,966 por un litro de oxigeno por minuto a partir de un cilindro de 10 metros cúbicos con un rendimiento de 9.935,5 minutos) se multiplicó la cantidad de litros por minuto indicada por el médico, por 60 minutos para establecer el gasto horario, luego por 24 horas para determinar el gasto día y este valor por la duración de la indicación médica. En cuanto a la máscara de alto flujo requiere de 15 litros de oxígeno por minuto para aportar una concentración de oxígeno al 50%, para obtener el gasto horario de oxígeno se multiplicó 15 litros por 60 minutos, éste valor se multiplica por 24 horas y se obtienen el gasto diario, para determinar el gasto total, éste valor se multiplica por los días que dure la indicación.

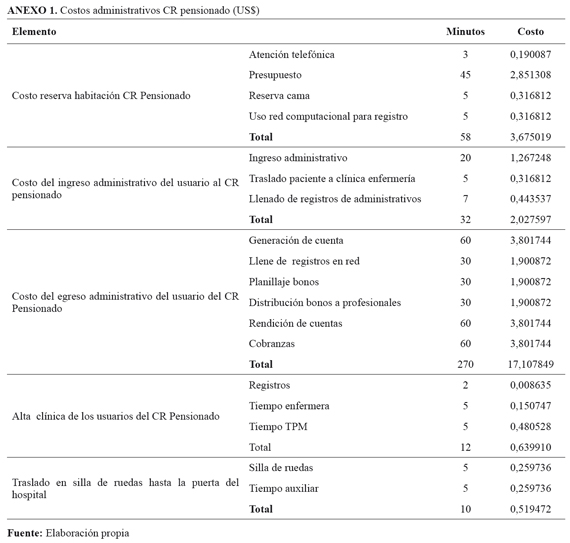

Para la determinación de costos se realizó un detalle valorizado de todas las actividades administrativas que se desarrollan para la atención de un paciente en el servicio de pensionado, iniciando este detalle desde el momento mismo en que se reserva la cama en la unidad de recaudación de Pensionado, hasta el alta del paciente, tal como se expone en Anexo 1. En definitiva, el tipo de costeo utilizado es costeo ABC, bajo el criterio de costo paciente-enfermedad y aplicado a un caso específico, es decir, a una usuaria geriátrica portadora de neumonía, hospitalizada por ocho días.

PROCEDIMIENTO DE COSTEO

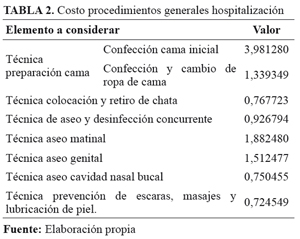

Una primera actividad a costear es el referido a la preparación de cama y atenciones menores al paciente que se muestra en la Tabla 2. En cuanto al costo de lavado, éste viene determinado por el servicio de lavandería. Otra actividad directamente relacionada con la atención del paciente, es la técnica de aseo y de prevención de escaras, actividad recurrente mientras se encuentra el paciente hospitalizado y que debe realizarse diariamente, conforme el protocolo de atención. En Anexo 2 se muestra el detalle de estos procedimientos.

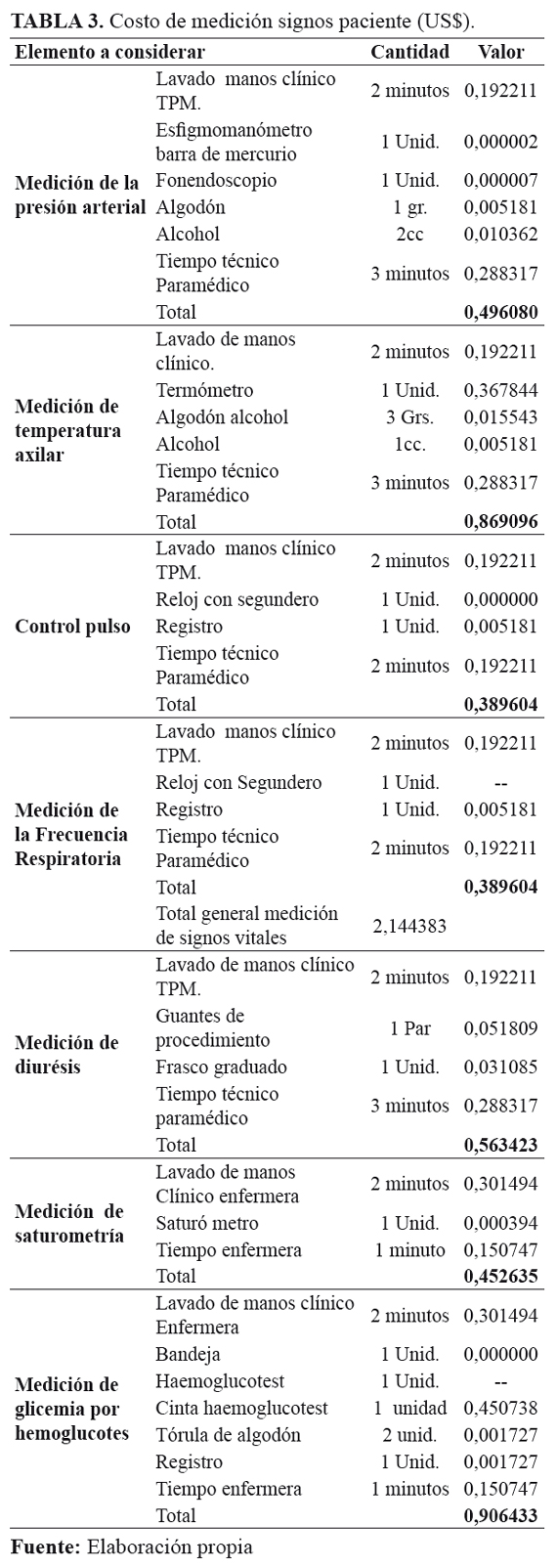

Otra actividad rutinaria y directamente relacionada al paciente, de carácter general y necesario en el seguimiento de ésta u otra dolencia, es la toma de signos vitales, Tabla 3, los cuales se desglosan por el tipo de medición. También se deben realizar, conforme al protocolo, la medición de diuresis, medición de saturometría y medición de glicemia.

Ahora, al entrar en la patología en particular, es decir, en el tratamiento de la neumonía, se tiene una variedad de costos asociados a este tratamiento, independiente a los fármacos que es necesario suministrar al paciente, considerando que se trata de una persona de avanzada edad, lo cual hace que los procedimientos respondan en particular a este tipo de paciente, entre ellos la técnica de nebulización y oxigenoterapia, Tabla 4.

La mascarilla se cobra solo en la primera nebulización del día, por lo que las nebulizaciones restantes tendrán un valor de US$ 0,778862. La mascarilla con nebulizador debe cambiarse cada 24 horas según Norma de infecciones intrahospitalarias (IIH).

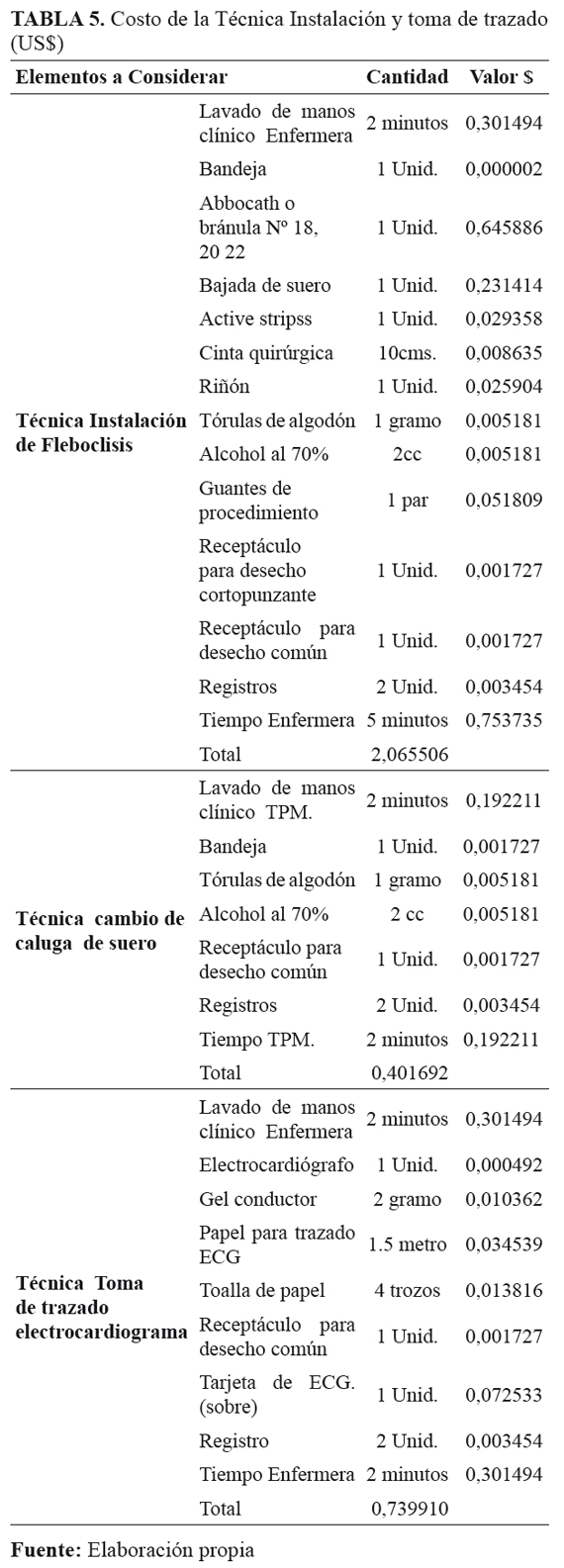

En la técnica de fleboclisis no se incorpora la punción venosa dado que el elemento de punción es distinto, en la primera aguja o mariposa y en la última bránula o abbocath de costo más elevado. Esta técnica se cobra solo al instalar la fleboclisis, cuyo costo se muestra en la primera parte de la Tabla 5, mientras dure la indicación y según la duración del circuito; 72 horas de acuerdo a Normas de IIH, debe cobrarse el valor del cambio de caluga de suero, cuyo costo está en la parte intermedia de la tabla. También se le realizó toma de trazado electrocardiograma, cuyo costo está en la parte inferior de dicha tabla.

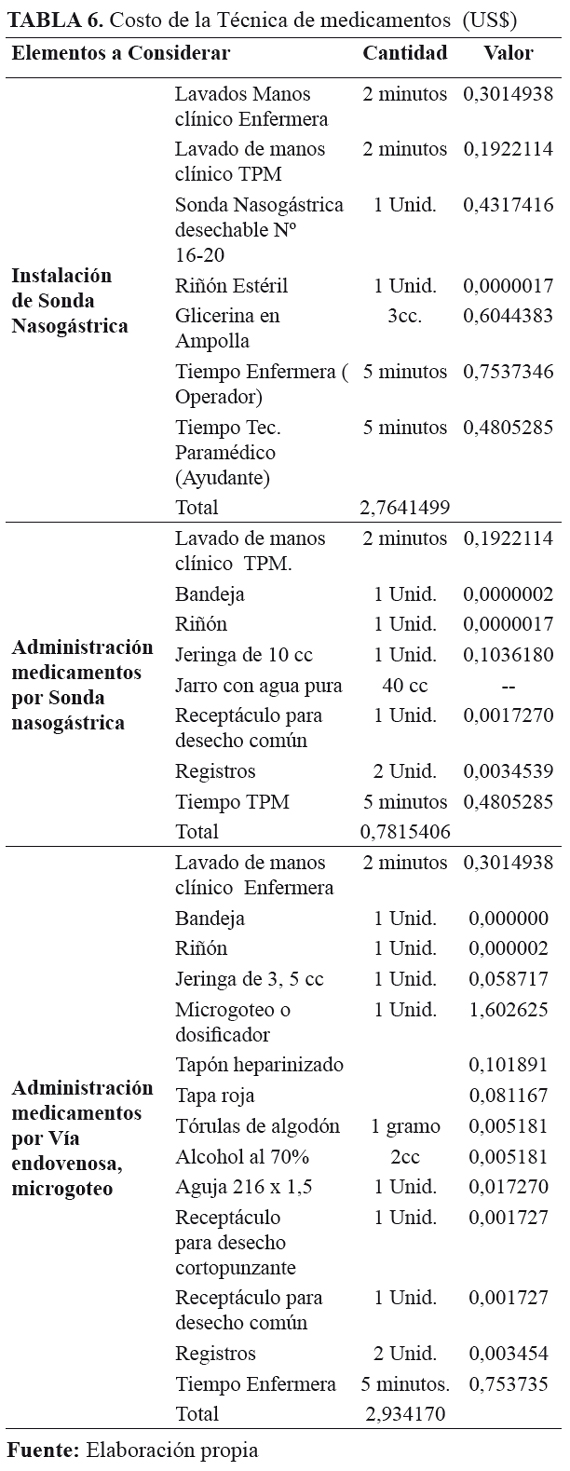

Por último, otra actividad realizada es el suministro de medicamentos, dependiendo de la forma en que éste se provisione al paciente, el costo involucrado será distinto, tal como se indica en Tabla 6.

En el procedimiento de administración de medicamento vía endovenosa por microgoteo, su costo es de US$ 2,934168 en la primera dosis del fármaco, las dosis posteriores rebajan del total el dosificador, quedando el costo en US$ 1,331543, ya que éste se cambia según normativa vigente y en este caso no procede cambio.

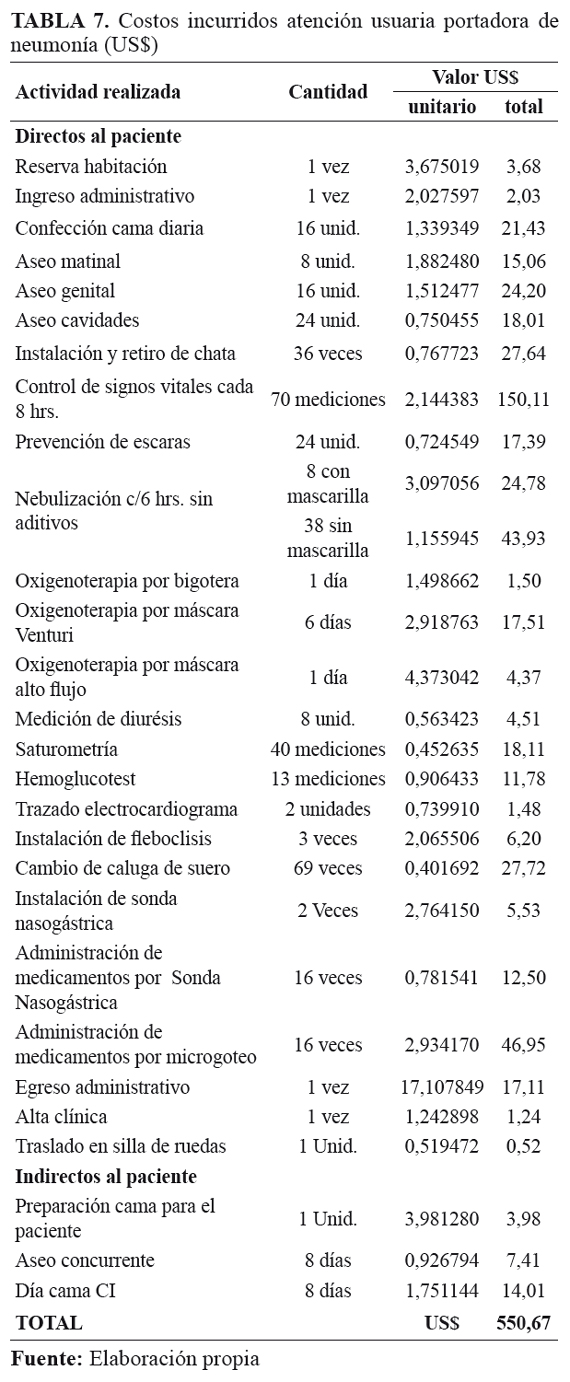

Una vez determinados los costos en cada uno de los procedimientos seguidos con la paciente, es posible establecer el costo total involucrado en el Servicio de Pensionado para la paciente, lo cual se expone en Tabla 7.

El costo total por los ocho días de hospitalización de la paciente con neumonía, asciende a US$ 550,67 por los gastos asociados a la habitación, sin incluir el costo del médico, de los medicamentos, de exámenes realizados en otro servicio y los gastos de administrativos centrales, es decir, solamente los días cama atendidos, lo que da un costo diario para este paciente de US$ 68,83, lo que permite demostrar que es posible incorporar como parte del GRD la valorización del día cama.

DISCUSIÓN

La determinación de los costos incurridos en una atención de salud en un hospital, dada su incidencia, es un tema complejo, por la gran cantidad de unidades involucradas en la atención de un paciente hospitalizado, particularmente en la determinación de la asignación de los costos indirectos, por lo que es fundamental la identificación del inductor apropiado que permita distribuir estos costos a las distintas unidades o centros al interior de un hospital y en definitiva en el paciente objeto de atención en el recinto, por lo que el método más adecuado es costo/enfermedad con incorporación del método ABC para la asignación de los costos indirectos, lo cual permite una mejor distribución que el método de costos por procesos.

Un aspecto a destacar es el costo del personal, ya que éste solamente considera lo asignado por las actividades directamente relacionadas al paciente, por ende, no están incorporados los tiempos de no atención al paciente (descanso, cambio de vestuario, traslado al interior del recinto, entre otras), los cuales habría que distribuir, tomando el total de este tiempo y distribuyéndolo proporcionalmente al tiempo ocupado en cada paciente en un lapso de tiempo definido, situación de por sí compleja y sobre el cual hay que seguir avanzando para lograr una distribución lo más certera posible.

El esfuerzo de identificar cada actividad y recurso en una atención de salud a una persona hospitalizada requiere de un sistema de información que sea capaz de reconocer y distribuir los costos incurridos en cada una de las atenciones realizadas, situación que no se está dando, lo que hace que la determinación del costo reconocido y registrado sea solo aquel que periódicamente se acumula en los centros de responsabilidad, desconociendo aquellos otros no identificados pero si devengados en el período. Este reconocimiento de los costos al objeto del costo es fundamental, ya que permite optimizar el uso de los recursos, de por sí escasos en salud y así direccionarlos de mejor forma a los requerimientos que vayan en pos de reducir la brecha entre los requerimientos de la población y la posibilidad de atención dada por los recursos disponibles en los recintos hospitalarios.

En el caso de la atención por neumonía analizado, se demuestra que el costo total, sin incluir los honorarios médicos y los fármacos directamente proporcionados al paciente ascienden a un total de US$ 550,67, lo que demuestra que es posible identificar cada uno de los costos incurridos por los días cama del paciente y, por ende, contar con información mucho más precisa de lo que implica la atención de un paciente en el recinto.

Es importante indicar que un paciente ingresado a pensionado tiene como costos directos solo la atención médica particular y los medicamentos que pueda aportar desde el exterior, en cambio un paciente ingresado a sala solamente acumula costos indirectos.

Hay que identificar todos los centros de responsabilidad involucrados en la atención de un paciente, establecer tarifas estándares de cada centro de responsabilidad involucrado, de acuerdo a la patología tratada, en donde estas tarifas pueden ser traspasadas a los servicios clínicos como precios de trasferencia o bien directamente al paciente, cuando corresponda.

LIMITACIONES

Hay muchos costos incurridos en una atención de salud en un hospital y que no llegan a constituirse en costos reconocidos, por la dificultad de pesquisarlos, lo cual provoca una determinación de costos en salud inadecuada, ya sea porque es incompleta o no identifica todos los costos de los recursos utilizados. En este sentido, la metodología propuesta tiene como limitante la capacidad de la institución para identificar apropiadamente todas las actividades y recursos utilizados en una atención.

Otro aspecto que genera dificultades en la asignación costos, es el personal, ya que estos trabajan por turnos, en donde cada cual tiene una antigüedad diferente y remuneración distinta, lo cual obliga a utilizar una tarifa promedio que no identifica necesariamente al trabajor que en específico está atendiendo a un paciente en particular, además de lo anterior, la gran complejidad de distribuir los tiempos muertos en la jornada de trabajo.

CONCLUSIÓN

Un primer aspecto a destacar como resultado de este trabajo, es la importancia de reconocer y aplicar los costos indirectos incurridos en una atención hospitalaria, lo cual permite asignar con mucho mayor detalle cada uno de estos costos generados en la atención a un paciente en particular.

El caso expuesto permitió identificar y asignar al paciente aquejado de una neumonía el total de los costos indirectos incurridos en su hospitalización, mediante el reconocimiento del inductor de costos de cada uno de ellos, con lo cual se cumple lo planteado en el objetivo en cuanto a establecer el costo por día cama.

ANEXOS

REFERENCIAS

1. Villarreal-Ríos E, Mathew-Quiróz Á, Garza- Elizondo M, Núñez-Rocha G, Salinas-Martínez A, Gallegos-Handal M. Costos de la atención de la hipertensión arterial y su impacto en el presupuesto destinado a la salud en México. R Salud Púb. 2002; 44(1): 7-13. [ Links ]

2. Anthony R, Govindarajan V. (2008). Sistemas de control de gestión. Madrid: Editorial Mc Graw Hill; 2008. [ Links ]

3. Morala B. Los centros de responsabilidad al servicio de la gestión pública. R Actual Finan. 1991; 33: 229-239. [ Links ]

4. Lenz-Alcayaga R. Análisis de costos en evaluaciones económicas en salud: Aspectos introductorios. R Méd de Chile. 2010; 138(sup 2): 88-92. [ Links ]

5. García A, Rodríguez A, De Vos P, Jova R, Bonet M, García R et al. Costos del subsistema de urgencias en la atención primaria de salud en Cuba 1999-2000. R Cub de S Públ. 2006; 32(1): 1-6. [ Links ]

6. MINSAL. Estrategia de Implementación de Centros de Responsabilidad. Ministerio de Salud de Chile. 2006. [ Links ]

7. Duque M, Gómez L, Osorio J. Análisis de los sistemas de costos utilizados en las entidades del sector salud en Colombia y su utilidad para la toma de decisiones. Rev Del Inst Nac de Ctos. 2009; 5: 425-525. [ Links ]

8. Mukodsi M, Borges L. Elementos para la implantación y uso del sistema de costos en salud. R Cub de Med Gral Int. 2000; 16(6): 551-555. [ Links ]

9. Rodríguez E. Costos en salud: Del análisis contable a la evaluación económica. R de la Cs Administ y Finan de la Seg S. 2000; 8(1): 7-12. [ Links ]

10. Arredondo A, Rangel R, De Icaza E. Costos de intervenciones para pacientes con insuficiencia renal crónica. R Salud Púb. 1998; 32(3): 556-565. [ Links ]

11. Horngren F. Contabilidad de Costos en enfoque gerencial. México: E Prent Hall; 2012. [ Links ]

12. Arredondo A, Damián T. Costos económicos en la producción en los servicios de salud: del costo de los insumos al costo del manejo de casos. R Salud Púb. 1997; 39(2): 117-124. [ Links ]

13. Alvear S, Canteros J, Jara J, Rodríguez P. Costos reales de tratamientos intensivos por paciente y día cama. R Méd de Chile. 2013; 141: 202-208. [ Links ]

14. Gutiérrez C, Medina A. Comparación de los costos reales anuales asociados al manejo ambulatorio de pacientes hipertensos del programa cardiovascular en el Hospital Comunitario de Bulnes con el pago de prestaciones de Fonasa. R Chil de Card. 2011; 30(3): 207-211. [ Links ]

15. Arredondo A. y De Icaza E. Costos de la diabetes en América Latina: Evidencia del caso mexicano. J Value in Health. 2011; 14(5): 585-588. [ Links ]

16. Clínicas de Chile. Grupos relacionados de diagnóstico: Marco teórico y experiencias prácticas. Temas de coyuntura. 2010; 34. [ Links ]

17. Torres Hinestroza A, López Orozco G. Metodología de costos para instituciones prestadoras de servicios de salud: aplicación de los Grupos Relacionados por el Diagnóstico - GRDEl Hombre y la Máquina. 2012. [ Links ]

18. Villalón E. Análisis clínico financiero de la producción hospitalaria Hospital El Salvador. Hospital El salvador de Chile. Información de la actividad clínica. 2011. [ Links ]

19. Farías M, Medina A. Estimación del costo para el diagnóstico precoz de la hidatidosis en niños de 5 y 12 años en la provincia de Ñuble, Región del Bio Bio, Chile. R Chil de Infect. 2011; 28(1): 70-76. [ Links ]