Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

PermalinkIntroducción

A diferencia de la historia económica europea, que cuenta con una muy larga y sólida trayectoria, la de los espacios coloniales americanos es muy dispar. Por un lado, existen aún muchos fenómenos y cuestiones cuyo tratamiento debe profundizarse; por otro, las fuentes existentes no son tan diversas, completas y abundantes en datos como las disponibles en Europa. En primer lugar, por razones meramente ligadas a la presencia cuantitativa de poblaciones capaces de registrar por escrito los datos fundamentales. Además, porque las mismas características de esos espacios, sus poblaciones preexistentes, las instituciones heredadas o transformadas al calor del proceso de conquista y colonización, y por fin la misma construcción corporativa y la forma de dominio del espacio, fueron creando particularidades que separaron, a veces en forma sustancial, los rasgos fundamentales de los organismos europeos de aquellos americanos que a menudo llevaban nombres similares. Aún más: mientras que en los núcleos primigenios del poder colonial las similitudes entre las instituciones a uno y otro lado del Atlántico eran en principio mayores, con el correr del tiempo y la apertura de nuevos espacios de frontera dichas similitudes fueron en cierta medida desdibujándose. Por tanto, si bien la experiencia recogida por las historiografías del Viejo Mundo en la obtención y tratamiento de datos históricos seriados resulta siempre útil, los problemas y diferencias que surgen apenas se echa mano de las fuentes americanas implican necesariamente el desarrollo de estrategias de aproximación distintas1.

Ello tiene particular importancia en el actual estado de la cuestión de la historiografía económica, en que se hace necesario contar con datos de primera mano cada vez más detallados y sofisticados para conocer el pasado. En este sentido, el estudio de diversas variables (niveles de producción, ingreso, crecimiento económico, productividad, distribución de la riqueza, precios, salarios, niveles de vida) ha permitido evidenciar numerosas facetas de la economía colonial antes desconocidas. En particular, los estudios de los precios y los salarios, parámetros clave de la teoría económica, han tenido en los últimos años enormes avances, motivados sobre todo por el ansia de encontrar respuestas a problemas cruciales de la historia económica: ciclos de inflación y deflación, procesos de construcción de mercados, niveles de vida comparados, el impacto de la apertura en el contacto mercantil intercontinental, y los efectos, profundidad y consecuencias de las crisis, entre muchos otros2. No existiendo, en general, otra información útil y confiable para estudiar el movimiento mercantil, las series de precios ocupan un lugar imprescindible en la comprensión de la economía del Ancien Régime3. El creciente refinamiento del análisis ha impulsado asimismo la revisión crítica de las series de datos existentes y la aplicación de nuevas metodologías y miradas sobre los procesos de que dan cuenta. Pero en América Latina el fenómeno ha tenido una evolución dispar: mientras que para algunas regiones o determinados países los investigadores lograron progresos realmente sustanciales, otros aún esperan en las sombras.

En este sentido, no es sorprendente que las limitaciones de las fuentes suelan presentar problemas adicionales: por ejemplo, es frecuente contar sólo con series de materias primas y no de productos de consumo, o de precios mayoristas y no de minoristas, dadas la escasez y dispersión de los datos4. Pero aun así, el panorama dista mucho de ser completo: en especial, en lo que respecta a la cobertura temporal y espacial de la información disponible, incluso las series de “primera generación” hoy existentes no cubren por lo general períodos muy extensos o seculares y abarcan únicamente una ciudad, lo cual es problemático para analizar espacios de gran magnitud y diversidad ambiental y geográfica.

Al problema anterior debemos agregar la tentación -presente en muchos trabajos de econometría- de utilizar, con el fin de presentar niveles de vida comparados o dar respuestas a preguntas más generales de la historia económica, series de datos de muy diversos ámbitos, épocas y lugares, elaboradas sin necesariamente tener en cuenta criterios homogéneos, sin una buena crítica de su base de confección y sin conocer en profundidad los casos involucrados. Esos datos, por lo demás, y sobre todo por lo que respecta a los espacios coloniales, son en muchas ocasiones fragmentarios, lo que redunda en la obtención de resultados de validez muy discutible, como que pueden haber sido afectados por coyunturas a corto plazo, o no estar reflejando movimientos complejos de diversas variables5. Ello hace aún más urgente contar con series de precios útiles, a largo plazo y bien confeccionadas, que sean capaces de mostrar los fenómenos económicos de manera realista e integral y que cubran el mayor espectro geográfico posible.

Analizar los niveles de vida en la etapa preestadística en América Latina presenta, en consecuencia, una serie de complejas dificultades. Por tanto, es necesario, por un lado, rescatar todos los datos que puedan dar cuenta de los movimientos de la economía, aprovechando al máximo la escasa evidencia existente; y, por el otro, combinar en lo posible las fuentes disponibles, tanto para reforzar los datos que aportan como para completar sus lagunas. En lo que respecta al Río de la Plata -espacio sobre el cual se basan principalmente las reflexiones de este artículo-, los estudios sistemáticos de precios a mediano y largo plazo realizados (Córdoba, Buenos Aires, Santa Fe, Montevideo) han utilizado fuentes clásicas en este tipo de investigaciones: contabilidades de órdenes religiosas o de agencias y reparticiones públicas, a veces integrándolas o completándolas con datos aislados provenientes de registros privados6.

Sin embargo, debe reconocerse que las dificultades para manejar la información, y no sólo para acceder a esta, no han permitido aún replicar estos estudios en una escala lo suficientemente amplia, o al menos iniciar análisis comparativos sobre precios de un cuerpo más o menos consistente de ciudades de ese espacio en el período tardo-colonial y en la temprana época de la Independencia. Además, si bien existen numerosas investigaciones regionales que refieren a las variaciones en los precios de los productos, estas no abordan el tema con procedimientos metodológicos aptos para resolver los problemas propios de las fuentes, o incluso no informan acerca de estos, lo cual es un escollo importante para la realización de estudios comparados7. Otro problema que suele presentarse es que ciudades de frontera, de rápido crecimiento y a veces incluso pronto devenidas cabeza de jurisdicción, no cuentan con conventos de religiosos, hospitales o aun cabildos, cuyas cuentas de gastos (o, en el caso de los cabildos, datos de intervención en el mercado) puedan servir para obtener series de precios corrientes de bienes de consumo8.

En suma, y teniendo en cuenta esta problemática para la etapa preestadística en América Latina, el artículo pretende avanzar en este sentido, discutiendo y analizando una de las fuentes más utilizadas en estudios de este tipo. Para ello se tomarán como ejemplo las series de precios de largo plazo (1700-1850) elaboradas sobre registros conventuales de la ciudad de Santa Fe (Argentina)9.

1. Santa Fe como caso de estudio del espacio rioplatense

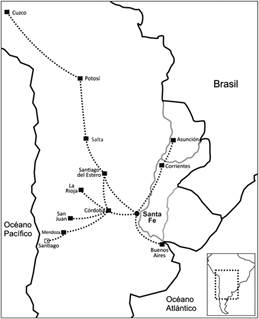

El caso de la ciudad de Santa Fe cuenta con gran relevancia para el estudio de la historia económica del espacio rioplatense colonial, por dos razones fundamentales. La primera, porque ocupó un lugar de gran importancia en el funcionamiento de los circuitos mercantiles del Río de la Plata entre los siglos XVII y XIX. Se estableció en 1573 como puerto intermedio para el tránsito fluvial desde Buenos Aires o el interior hacia el Paraguay, y viceversa. A mediados del siglo XVII le fue otorgada la condición de puerto preciso -medida que obligaba a todos los navíos mercantes a detenerse allí y pagar impuestos-, lo que convirtió a esta ciudad en un centro de importancia estratégica dentro del comercio colonial. La posibilidad de controlar la principal vía fluvial del espacio rioplatense (el río Paraná), y su carácter de punto intermedio en las rutas terrestres, permitió la expansión progresiva de su hinterland, en especial desde mediados del siglo XVIII10. En efecto, en esa centuria el gran comercio de Santa Fe ocupó un lugar clave dentro del vasto circuito colonial que conectaba la producción de bienes de consumo cotidiano procedente del área surandina (aguardiente, textiles, azúcar) y de las Misiones del Paraguay (yerba mate, tabaco, textiles). Los agentes e intermediarios del negocio mayorista de distribución de artículos de consumo masivo en el interior rioplatense controlaron la oferta dentro del espacio urbano. Santa Fe logró al mismo tiempo el desarrollo de una destacada producción ganadera propia, centrada en mulas para el Alto Perú y cueros vacunos para el mercado atlántico. De este modo, para finales del siglo XVIII se mostraba como un enclave fundamental en el comercio colonial (ver la imagen 1)11.

Fuente: Julio Djenderedjian y Juan Luis Martirén, “Precios, producto agrario y niveles de vida en las fronteras rioplatenses, 1700-1810: una nueva mirada sobre el crecimiento económico tardocolonial”. Revista de Historia Económica-Journal of Iberian and Latin American Economic History 33, n.° 1 (2015): 129.

Imagen 1 La ciudad de Santa Fe como enclave comercial del comercio rioplatense (1700-1850)

La segunda razón se debe a la cantidad de órdenes religiosas allí instaladas, dados su ubicación estratégica y el crecimiento económico durante el período colonial. A diferencia de otras ciudades del interior rioplatense, para el siglo XVII ya tenían sede allí cuatro conventos (jesuitas, franciscanos, dominicos y mercedarios), a los que se sumó uno más a fines de dicha centuria (el Convento San Carlos Borromeo, también de la orden franciscana), en un paraje ubicado a 136 kilómetros al sur de la ciudad.

Cada uno de estos conventos tuvo una historia larga y compleja. Desde su establecimiento fueron acumulando bienes por donaciones o compras. Como las comunidades eran bastante reducidas y las donaciones no siempre suficientes, cada orden buscó hacer frente a la provisión de fondos para sus gastos constituyendo distintos tipos de rentas. Establecieron, así, estancias de ganado mayor, la más clásica inversión productiva de esos años, las cuales administraban para obtener tanto ganancias en dinero como carne y cueros para su consumo; también tuvieron unidades de producción hortícolas, entregaron dinero a censo, y ofrecieron diversos servicios religiosos a título oneroso. Todo ello conformaba un conjunto de ingresos alternativo a las limosnas, que hubieran debido ser las principales por tratarse de órdenes mendicantes, pero que constituían a menudo parte menor del total.

De los conventos santafesinos, el más importante sin dudas fue el Colegio de los Jesuitas, el cual, además de ser un convento para regulares de la orden, operaba como centro de administración y depósito de las mercancías del vasto comercio de intermediación, que realizaba la Compañía entre las distintas plazas en las que poseía propiedades12. Cabe aclarar que el término “colegio”, en este caso -y en muchas partes de América-, no equivalía a casa de enseñanza y formación, como era usual en Europa, sino que simplemente designaba una sede y dotación presupuestaria para sostener a los sacerdotes que misionaran en el área correspondiente. Por tanto, esta denominación resulta equivalente a los conventos de las otras órdenes. Asimismo, todos los conventos de regulares (no sólo en Santa Fe, sino en todo el Río de la Plata, a excepción de Córdoba, donde existían conventos de monjas) eran comunidades exclusivamente masculinas, y en general de pocos miembros (entre una y dos decenas), salvo en Buenos Aires, donde tuvieron mayores dimensiones13.

También eran algo diferentes las pautas de administración de una orden a otra: mientras que los jesuitas tendían a una organización muy vertical y con relaciones fluidas entre las distintas sedes (aseguradas, en parte, a través de una estructura de producción y comercialización de bienes que utilizaba esas sedes como puntos estratégicos), las demás órdenes (mercedarios, franciscanos, dominicos) tendían a tener mayor independencia entre sí, ayudado esto último por controles más laxos. A modo de ejemplo, el convento de San Francisco, en la ciudad de Santa Fe, estuvo bajo la órbita de la provincia franciscana de Asunción hasta la década de 1820, y el colegio de San Carlos, fundado más tardíamente (1786), bajo la supervisión de la de Buenos Aires, por lo cual la oferta de recursos financieros disponibles para cada una de las sedes fue diferente. Mientras que el convento de Santa Fe tuvo que sostenerse con los recursos propios de su actividad parroquial, la provincia franciscana de Buenos Aires, apoyada por una próspera feligresía mercantil, dirigió recursos al convento de San Carlos para sostener las iniciativas misioneras emprendidas en esos territorios de frontera14.

En Santa Fe, el Colegio de los Jesuitas se cerró con la expulsión de la Orden de los dominios de España en 1767, y aun cuando durante toda la época colonial los demás conventos de regulares prosperaron, al llegar la independencia sufrieron duramente las consecuencias de la guerra y de la pérdida de poder político, social y económico de los religiosos en general15. Los conventos de La Merced, San Francisco y Santo Domingo vieron sus rentas y limosnas derrumbarse, y sus estancias saqueadas por los ejércitos invasores; las comunidades se fueron reduciendo sensiblemente, y las estrecheces económicas se advierten en las cuentas que han llegado hasta nosotros. Los libros de gastos del convento de San Francisco de la ciudad de Santa Fe se interrumpen en 1872; los del Colegio San Carlos Borromeo, en 1867; los de La Merced, en 1835, y los de Santo Domingo, en 184416. Previamente, la calidad de los registros había ido descendiendo, volviéndolos menos útiles para la obtención de datos. Si bien en Santa Fe no se emitió papel moneda durante la primera mitad del siglo XIX, el desorden monetario propio de esos años la afectó también, como al resto de las provincias de lo que sería Argentina, donde el valor del circulante sufrió cambios de importancia. La pérdida de Potosí -principal centro comercial y productor de plata del Río de la Plata- y la aparición de emisiones monetarias de menor ley que las coloniales, así como la circulación de monedas de baja calidad acuñadas en las provincias y de papel moneda emitido en Buenos Aires, se reflejan en las cuentas conventuales, aun cuando no alcancen una proporción significativa17.

Todos esos impedimentos no escatiman la característica central de esos registros: resultan ser los únicos que cubren, de manera más o menos regular, casi todo el largo ciclo colonial y la parte más dura y difícil del período independentista. No hay, por el momento, alternativa alguna que provea datos tan consistentes, sistemáticos y relativamente abundantes de precios de bienes de uso y consumo, al menos para la mayor parte de esos años y para un haz consistente de mercancías fundamentales. Por supuesto que hay muchos problemas derivados de la misma extensión temporal de los registros: por ejemplo, las modificaciones en el formato de los contenedores de los distintos bienes, determinadas tanto por irregularidades en la capacidad de estos, algo típico en contextos de economía orgánica, como por cambios en los lugares de procedencia, sobre todo cuando a partir del siglo XIX pierden peso (hasta desaparecer, en algunos casos) los bienes provenientes de otras regiones del Imperio español, siendo reemplazados por sucedáneos de otras partes del mundo18. Pero sus ventajas superan con mucho sus falencias, como se verá a continuación.

2. Documentación disponible, su alcance y utilidad

Además de ser importante por la cantidad de conventos establecidos, el caso santafesino adquiere relevancia por el carácter excepcional de la documentación conservada -y disponible para consulta-, en comparación con ciudades del mismo espacio. Esto ha permitido contar con material de aceptable riqueza para la elaboración de series a largo plazo.

En lo que respecta al Colegio de la Compañía de Jesús, se han conservado los libros de entradas y salidas del período 1707-1748 y 1733-174919. El período es algo limitado (al menos en relación con los años transcurridos entre su llegada a Santa Fe y su repentina expulsión, en 1767); pero de todos modos, los libros del Colegio ofrecen información muy rica en relación con bienes básicos de consumo, que a la vez está bien sistematizada. El tomo está dividido en dos partes, con entradas y salidas, que eran procesadas cada mes y estaban claramente identificadas por año. De ambos libros se han podido identificar precios de 206 productos para todo el período, aunque no todos contaban con datos suficientes como para ser seriados a largo plazo. De ese total, un grupo de ocho productos sobrepasaba el umbral de cobertura del 50%, para la primera mitad del siglo XVIII. Todos ellos eran productos básicos de consumo (lienzo y ropa de la tierra, tabaco, yerba, vino, trigo, vacas, azúcar, aguardiente). Esto permitió armar series inéditas para ese período y espacio20.

Estos datos, a pesar de ser parciales, fueron luego complementados con otra fuente conventual, de la orden de La Merced. Los libros de los mercedarios que se han conservado son más completos en el tiempo y abarcan gran parte del siglo XVIII e inicios del XIX21. La documentación de este convento ha sido clave para la confección de las series, ya que cubre lagunas muy importantes, y además sirve como contralor de los precios registrados por los jesuitas22. Los primeros procesados fueron los libros de ingresos y gastos correspondientes a fines del siglo XVII y del siglo XVIII (1700-1718 y 1702-1728, 1728-1753, 1753-1777 y 1780-1786). Si bien cuentan con menor riqueza en detalles que los de la Compañía de Jesús, se pudieron seriar allí varios bienes de consumo fundamentales: trigo, reses, yerba, azúcar, textiles (ropa de la tierra y bayeta), maíz, leña y tabaco, incluyendo además el ítem “molienda de trigo”. Lamentablemente no se ha conseguido localizar los libros correspondientes a las postrimerías del siglo, ni los de los primeros años del siglo XIX. La serie mercedaria continúa en 1803 y se corta en 1816.

Los conventos de la Orden de los Frailes Menores (franciscanos) han sido, por lo demás, de gran ayuda para cubrir lagunas a largo plazo. Tal como se mencionó, se ha utilizado la documentación de dos conventos de esta orden. Por un lado, el Convento de San Francisco, localizado en la ciudad de Santa Fe, que cubre casi toda la segunda mitad del siglo XVIII y muy parcialmente el siglo XIX. Los libros disponibles para este período son muy similares a los de la orden de La Merced: se trata de registros de ingresos y gastos que cubren el período 1755-1844 (Gastos, 1757-1779 y 1804-1844, e Ingresos, 1755-1791 y 1791-1844)23. Más allá de que se trate casi de una centuria, los datos correspondientes al siglo XIX son más o menos sólidos hasta 1834. De esta documentación se logró reforzar y completar las series de productos básicos iniciadas con los conventos de la Compañía de Jesús y de La Merced. Por otro lado, se complementó el final del siglo XVIII y gran parte de la primera mitad del siglo XIX con las fuentes del otro convento franciscano de la región, el de San Carlos Borromeo, emplazado en una de las áreas rurales más ricas del sur de la jurisdicción de Santa Fe, dedicada a la cría de vacunos y mulares y al cultivo de trigo producido tanto en estancias como en pequeñas explotaciones familiares ubicadas a lo largo del corredor costero del río Paraná24. El convento de San Carlos es un caso de interés para el análisis de los precios santafesinos. Los ingresos del establecimiento crecieron al ritmo de la prosperidad de los benefactores locales, que apoyaban a la comunidad religiosa en productos agrarios (trigo, vacunos, cueros) y en dinero. Los recursos se completaban con los aportes extraordinarios recibidos desde la sede franciscana de Buenos Aires y con aquellos generados en el establecimiento ganadero del convento.

La contabilidad del convento de San Carlos apuntó en forma detallada los precios de bienes ganaderos, de los cereales y de los bienes de consumo comprados por la institución para el abastecimiento de su casa principal y sus dependencias (escuela y convento, estancia y chacra en San Lorenzo, calera en la Bajada del Paraná). La anotación de los precios de los bienes agrarios (trigo, reses, novillos, vacas, terneras, bueyes) y de productos derivados (sebo, grasa, cueros) comercializados en aquel ámbito rural recogió en forma directa la información de los mercados locales y de larga distancia, atenuando las fluctuaciones bruscas propias de los mercados urbanos del trigo del siglo XVIII y de comienzos del XIX. Por su parte, el trigo del cinturón agrario que rodeaba a la ciudad de Santa Fe y el procedente del hinterland triguero del sur provincial eran producidos bajo contextos climatológicos similares, por lo cual la información anotada en las contabilidades de las dos casas franciscanas describe una tendencia convergente a largo plazo, sobre todo teniendo en cuenta el bajo costo del tráfico fluvial, que conectaba entre sí los mercados de la ciudad de Santa Fe con los de la Bajada del Paraná y las paradas de San Lorenzo y la Capilla del Rosario, ubicadas más al sur25. De este modo, el sesgo entre precios de bienes agrarios registrados en áreas rurales, por un lado, y urbanas, por el otro, que podría afectar las dos contabilidades franciscanas, tiene un impacto de menor intensidad en las series de precios conventuales, resultando por el contrario de gran utilidad como serie de control y de referencia de precios obtenidos en contabilidades particulares (inventarios post mortem) o gubernamentales (como las series del fondo Contaduría) que se interrumpen a corto plazo26.

El Convento de la Orden de Santo Domingo, por su parte, es el que menos información ofrece a los fines de este estudio. Si bien se estableció a inicios del siglo XVII, los únicos libros disponibles que ofrecen datos de precios abarcan un período corto, pero no por ello menos importante (1816-1832), ya que justamente aborda los terribles efectos sobre Santa Fe de las guerras internas posrevolucionarias27. Los escasos datos procesados incluyen bienes básicos de consumo, tales como textiles (lienzo), trigo, yerba, azúcar, leña, vino y sebo.

Es de apuntar asimismo que, a pesar de las múltiples diferencias entre unos y otros conventos que se han mencionado, los sistemas de asiento de las partidas (en libros separados de ingresos y gastos) son similares en todos los casos. En general, se trata de registros diarios en los que se contabilizaron entradas individuales por cada una de las compras o ventas efectuadas, variando estas desde unas pocas unidades hasta cantidades considerables. Como excepción, en el convento franciscano de San Carlos, los gastos fueron asentados cuatrimestralmente (1786-1850), con algunas breves etapas de registro semestral entre 1834 y 1838. En el convento de San Francisco, en cambio, las cuentas de gastos se anotaban por día y por mes, con balance anual. Los registros eran auditados regularmente por personal superior de las respectivas órdenes, aunque estas prácticas se desarrollaron con diferente periodicidad en cada institución. En los libros jesuitas, las auditorías se realizaban por lo general cada dos o tres años, efectuándose inventario completo con cada cambio de administrador. En tanto, en la institución franciscana de Santa Fe, las visitas de control se efectuaron mayoritariamente con periodicidad decenal (1807, 1816, 1827, 1835 y 1837)28. En el convento de San Carlos las visitas no siguieron un patrón regular pero sí fueron más asiduas (1789, 1798, 1804, 1807, 1816, 1822, 1839, 1845).

En conjunto, el espectro de datos de bienes ofrecido por estas fuentes es relevante por su variedad: entre los cinco conventos pueden contabilizarse más de doscientos productos diferentes, es decir, de distintos orígenes, aun cuando fueran similares (como, por ejemplo, el paño, en variedades de Castilla, de Córdoba, de Francia, de Londres, de Quito, de Segovia; el azúcar, del Cuzco, del Paraguay, negra; o la cera, de Castilla o de Santiago). A ello hay que agregar los productos presentados bajo diversas formas de envasado: por ejemplo, fideos por arroba, por libra o por barrica, que, de hecho, tal vez impliquen productos distintos, ya que quizá fueran importados de lugares disímiles. Esta situación claramente no ocurre en otros casos, como, por ejemplo, la harina, registrada por almud, arroba, cuartilla, fanega, quintal o barrica. Por desgracia, no fue posible obtener series largas de todos estos bienes series largas; como se indicará luego, a menudo los problemas derivados de esa variedad no pudieron resolverse.

Pero lo destacable es que los valores de los distintos conventos, por el mismo bien y en compras efectuadas al mismo tiempo, fluctúan en una banda muy cercana, aun cuando registren diferencias. A continuación se presenta una muestra de la efectividad de los conventos -en particular, del caso santafesino- para elaborar series de precios a largo plazo. En el tratamiento de la información se ponderaron mensualmente las partidas con sus precios, y luego esos valores se promediaron para obtener el dato anual. Aunque existen unos pocos años en los que sólo se registraron una o dos transacciones de un bien determinado, en la mayoría de los casos los precios surgieron de al menos tres transacciones distintas, razonablemente distribuidas a lo largo del año29. Para homogeneizar los valores se adoptó el real de plata de a ocho por peso y 3,38 gramos del sistema métrico, de los cuales 3,10 gramos correspondían a plata fina; esa proporción descendió sucesivamente desde el debasement secreto de 1772, hasta la moneda feble boliviana, que circulaba en el Río de la Plata a mediados del siglo XIX30.

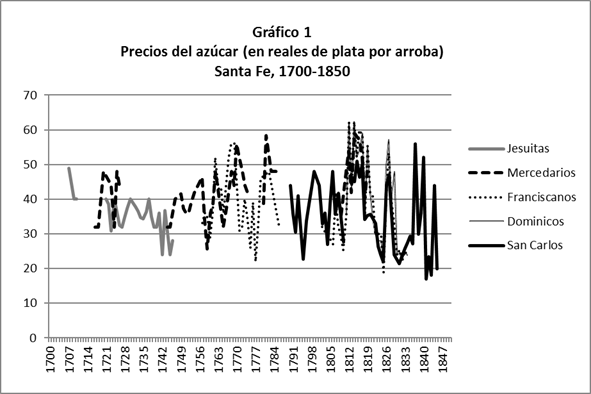

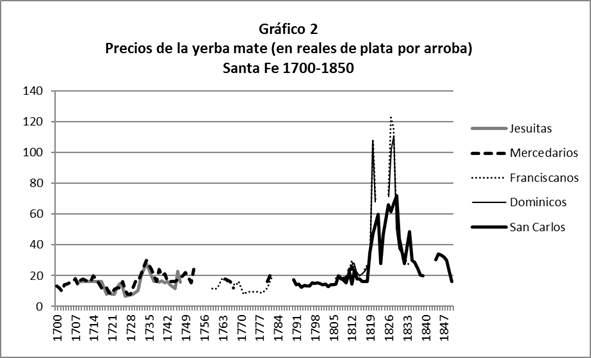

Los resultados son por demás interesantes: se puede notar que, más allá de las diferencias que pudieran haber existido en momentos puntuales, los precios registrados por todos los conventos tienden en general a la convergencia. En el de San Francisco, por caso, algunos bienes insustituibles para el consumo cotidiano (azúcar, yerba) siguen una trayectoria solidaria con los precios de los mercedarios. En ambas instituciones las cifras son más altas que las agenciadas por los jesuitas (ver los gráficos 1 y 2), debido, como se ha dicho, a las diferencias de escala entre las partidas compradas por estos últimos y el resto de los regulares de Santa Fe.

Fuente: ACSF, Libro de gasto y recibo (1755-1779); Libro de ingreso (1791-1844); Libro de gasto (1804- 1844); Libro de ingreso y gasto (1843-1850); ACSC, Libro de gasto en plata del Colegio Apostólico de San Carlos (1786-1850) y Libro de ingresos (1786-1850); AGOLM, Libros de ingresos y gastos (1706-1819); ACSD, Libros de ingresos y egresos (1716-1835); AGPSF, Fondo Libro de entradas y salidas del Colegio de la Compañía de Jesús de Santa Fe y sus dependencias (1707-1749). Los documentos específicos se detallaron en la nota 9. Se completaron las series incluso con tres interpolaciones seguidas.

Gráfico 1 Precios del azúcar (en reales de plata, por arroba), Santa Fe, 1700-1850

Fuente: ACSF, Libro de gasto y recibo (1755-1779); Libro de ingreso (1791-1844); Libro de gasto (1804- 1844); Libro de ingreso y gasto (1843-1850); ACSC, Libro de gasto en plata del Colegio Apostólico de San Carlos (1786-1850) y Libro de ingresos (1786-1850); AGOLM, Libros de ingresos y gastos (1706-1819); ACSD, Libros de ingresos y egresos (1716-1835); AGPSF, Libro de entradas y salidas del Colegio de la Compañía de Jesús de Santa Fe y sus dependencias (1707-1749). Se completaron las series incluso con tres interpolaciones seguidas.

Gráfico 2 Precios de la yerba mate (en reales de plata, por arroba), Santa Fe, 1700-1850

Por su parte, los precios de San Carlos -localizado varios kilómetros más al sur- diferían de los de sus pares franciscanos de Santa Fe, exponiendo de nuevo la autonomía que seguían ambas economías conventuales. Dicho convento, con una población más numerosa y acrecentada en las sucesivas etapas de construcción del establecimiento, se abastecía en Santa Fe pero también, y sobre todo desde los primeros años del ochocientos, realizó compras periódicas mayoristas en el comercio de Buenos Aires. Esta estrategia resultó útil en las coyunturas bélicas que siguieron a 1815 y durante las turbulencias periódicas generadas por la pérdida de los mercados alto-peruanos y del Paraguay, y la salida de los operadores mercantiles santafesinos. La etapa de depredación y de aniquilamiento de la riqueza ganadera (1815-1820) terminó de sellar el derrumbe de la prosperidad de la región31. Como se ha descrito, las economías conventuales no fueron ajenas a estas coyunturas críticas: desde 1820 atravesaron una fuerte crisis a consecuencia del repliegue económico de los antiguos benefactores de las comunidades religiosas. Las prácticas de abasto en Buenos Aires, centro principal de importación de azúcar, tabaco y yerba de Brasil, se hicieron por ello más frecuentes a partir de 182032. Es entonces cuando la dispersión entre los precios de los diferentes conventos por momentos se ensancha, pero se trata, como se ve, de una coyuntura muy particular.

En síntesis, el acceso a los libros contables de los cinco conventos mencionados ha permitido elaborar series e índices varios de precios de bienes de consumo para todo el siglo XVIII y la primera mitad del siglo XIX. Se trata de la serie más larga, completa y homogénea que se haya logrado para el Río de la Plata durante ese período. A continuación se detallarán los problemas que se enfrentaron, las soluciones que se encontraron y las ventajas que este tipo de fuentes pueden brindar para profundizar la historia de precios33.

3. Los problemas de la fuente, estrategias para resolverlos y metodología utilizada para construir series de precios

A pesar de sus múltiples beneficios, las fuentes conventuales también presentan varias complicaciones, muchas inherentes a la propia factura de la documentación, y otras derivadas de las mismas características de la época. En lo que respecta a los problemas propios de la fuente, se destacan por lo menos cuatro de carácter principal.

El primero se refiere a la falta de datos sistemáticos de algunos bienes de consumo básico para el espacio rioplatense, como la harina, el pan y la carne. Si bien hay registros, son esporádicos, y se tiene conocimiento, por otras fuentes, que debían ser bienes de consumo cotidiano. El motivo es que se obtenían por provisión desde propiedades de las órdenes (estancias) o por donación de fieles (trigo), y luego se procesaban dentro del convento, o pagando aparte el costo de molienda y elaborando el pan los propios monjes o un cocinero. Para paliar este problema existen algunas herramientas metodológicas a fin de calcularlos. La carne puede estimarse a partir del precio de las reses, que eran ingresadas a los conventos desde las estancias propias, compradas en el mercado, o recibidas en donación; de allí puede calcularse un costo determinado por arroba, basado en los rendimientos promedio de faena de la época. La harina, en similar sentido, se puede estimar a partir del costo del trigo34.

El segundo problema está vinculado con las diferencias entre precios mayoristas y minoristas: este es un obstáculo en ocasiones muy difícil de sortear. Surge cuando en algunos períodos las compras se realizan en medidas al por mayor, y en otras, al por menor (por dar un ejemplo: en el caso de la yerba, medidas como tercios o arrobas implicaban volúmenes mayoristas, mientras que la libra regulaba el comercio al menudeo). A pesar de que no existen soluciones concretas, sí se puede echar mano de algunas opciones para atenuarlo: cruzando con precios de otros conventos para el mismo período, aplicando el promedio de diferencia entre precio mayorista y minorista en los períodos en los que se cuente con datos al respecto, o bien sólo utilizando una de las dos medidas.

En tercer lugar, cuando los precios entre distintos conventos no son coincidentes: a pesar de que los rangos de precios puedan resultar similares para transacciones efectuadas al mismo tiempo, en algunos bienes estratégicos existen a veces valores disímiles, como ocurre con la carne en épocas de carestía35. El problema en este punto es particularmente evidente en los registros de la Compañía de Jesús, debido a su mayor escala operativa. Como ya se explicó, la orden manejaba volúmenes impresionantes de mercancías, operando como una gran empresa comercial en un área geográfica mucho más amplia que la de Santa Fe. Todo ello se registraba como parte de las entradas y salidas de los libros del Colegio, junto con los gastos diarios correspondientes al consumo de la comunidad, sin nada que permita discriminar unos de otros. Además, dado que ese convento, como los demás, eran comunidades muy pequeñas, cualquier acontecimiento (construcción o reparación de edificios, con el consiguiente mayor consumo de alimentos por presencia de obreros, abasto de alguna de sus otras propiedades urbanas o rurales, incorporación transitoria de personal, alojamiento de viajeros, comisiones gubernamentales, celebraciones y fiestas) generaba gastos considerables en determinados momentos o en determinadas partidas, por lo que las diferencias en ciertos rubros son, en algunos años, abismales con respecto a la mayor parte de los demás de la serie36.

Lo anterior, sin duda, plantea un problema de magnitud: resulta imposible, o al menos muy arriesgado, ponderar las series reflejando los cambios de una canasta de bienes, como se hace usualmente graficando la evolución de los precios en índices generales, según las fórmulas usuales de Laspeyres o Paasche. Esa canasta sufre, a lo largo del tiempo, distorsiones considerables, no atribuibles a cambios reales en el consumo, lo cual desfigura los índices. Por eso, es necesario emplear fórmulas más sencillas que no ponderen las cantidades consumidas y resulten, por tanto, más adecuadas para dar cuenta de la evolución general de los precios37. A partir de esta consideración, en esta investigación se optó por utilizar el índice de Jevons38. Por lo demás, es dudoso que el consumo de una comunidad muy pequeña, masculina y sesgada en su composición social y étnica, pueda ser de utilidad para reflejar las pautas de consumo de una población mucho más heterogénea, amplia y diversa, menos aún con los cambios que debió experimentar a lo largo del tiempo39. Por lo tanto, la construcción de canastas útiles debe, y puede, hacerse por otros medios.

El último problema por remarcar es, paradójicamente, la ya mencionada y muy amplia variedad del espectro de bienes registrados, por cuanto, a mayor variedad, es directamente proporcional la dificultad para completar las series en el tiempo. Por fortuna, los principales bienes de consumo presentaban una considerable masa crítica de datos, aunque también ofrecían dificultades secundarias. En el caso del trigo, por ejemplo, podían aparecer partidas con algún rasgo característico del producto, tales como “trigo de Chile” (en algunos registros de los jesuitas), “trigo anchuelo” o “trigo marengo” (en los mercedarios). En el caso de la yerba ocurría algo similar, apareciendo en muchos casos catalogada como “yerba”, y en otros, como “yerba caaminí”, que implicaba otra calidad. En estos casos se descartaron las variedades específicas privilegiando las genéricas que contaran con datos suficientes. De todos modos, esto representa un problema cuando la información es escasa. Al mismo tiempo, a la hora de obtener series “largas” de precios mayoristas o minoristas que cubran todo el período de un siglo y medio, el universo aprovechable lógicamente se reduce. Este punto tiene dos consecuencias: la primera, que es necesario fijar un umbral mínimo de cobertura de años con datos, que, en el caso de series tan largas, puede establecerse en un 50 o 60%40. La segunda, que logra definirse así un conjunto de bienes básicos que, por su misma ubicuidad, debieron constituir siempre parte importante del consumo; por tanto, debería sin dudas formar parte de las canastas que puedan construirse41.

A la par de estos inconvenientes pueden identificarse otros derivados del mismo procesamiento de los datos de fuentes conventuales. Uno de los principales tiene que ver con los mecanismos utilizados para cubrir brechas a largo plazo, ya que para elaborar índices realistas es preciso lograr series más completas. Ello se puede alcanzar, en primer lugar, mediante interpolación lineal simple, tratando de no traspasar límites razonables (que, en el caso de esta investigación, se fijaron en hasta tres interpolaciones seguidas). No obstante, también pueden completarse las series con otras fuentes alternativas: registros privados, aforos de alcabalas, informes de Cabildo y demás. Se trata de fuentes sin duda heterogéneas, y que no son necesariamente de mercado, pero en la medida en que se entronquen de manera armónica con la serie fundamental, y que se pueda contar con datos coincidentes en esta y en los demás registros alternativos, que muestren concordancia entre ambos, no se observan problemas serios para emplearlas, a falta de otra opción más adecuada.

Por último, otra cuestión metodológica que debe tenerse en cuenta es la organización de los bienes por seriar. Dadas las características de los mercados americanos, es práctica útil separar los bienes por su origen (local, regional y ultramarino), una división adoptada clásicamente por la historiografía42. También deben uniformarse las partidas en medidas de capacidad diferentes, a fin de lograr datos homogéneos (siempre y cuando se trate de medidas mayoristas o minoristas, según lo definido antes). Esto se logró utilizando una variedad muy amplia de fuentes: desde equivalencias dadas por los mismos registros, otras cuentas gubernamentales y privadas, manuales de conversión de la época, o estudios arqueológicos sobre los contenedores utilizados, hasta bibliografía académica actual43.

Conclusiones

Las fuentes conventuales, como se ve, resultan útiles, aun en un contexto de frontera y a pesar de sus múltiples falencias y problemas. A grandes rasgos, estos documentos son muy importantes para construir evidencia en dos aspectos fundamentales de la historia económica: series de precios y salarios, y hábitos de consumo. En lo que respecta a los precios, las fuentes de los conventos poseen tres cualidades fundamentales, que muy raramente pueden encontrarse en otras fuentes: continuidad en el tiempo, heterogeneidad de productos (sobre todo, alimenticios) y homogeneidad de criterios en cuanto a registro de la información. Si bien entre sus desventajas se cuenta una fundamental -la dificultad de utilizar las cantidades registradas para la construcción de índices ponderados-, de todos modos es posible, con la elaboración de canastas ad hoc razonables para diferentes grupos sociales, lograr índices menos elementales que los de Jevons. Asimismo, la información provista por estas para elaborar series de precios de bienes de consumo (es decir, insumos básicos para analizar numerosas variables de la historia económica) es utilizable tomando ciertas precauciones y buscando, sobre todo, apoyarla y corregirla con distintas herramientas metodológicas debidamente justificadas, o bien con fuentes alternativas. Se considera que este punto, es decir, la extrema prudencia en la elaboración de series sólidas, es en todo sentido primordial.

Lograr elaborar series de precios permite, de este modo, analizar la economía de Antiguo Régimen con nuevos recursos antes inexistentes. Estudiar la evolución de los precios de los bienes, su comportamiento según su origen de producción y la relación con diferentes coyunturas, no sólo abre la posibilidad de aplicar distintas variables de la teoría general de precios a una economía particular, sino también analizar la dinámica de su funcionamiento per se. Es decir, estimar ciclos de convergencia o divergencia con otras plazas o asociar los grandes movimientos de precios con coyunturas determinadas (grandes alzas en momentos de guerras; el impacto de la mayor o menor circulación de monedas sobre el equilibrio general de precios; bajas de precios en momentos de aumentos en la producción local o dinamización de los circuitos mercantiles; entre otras variables). Este análisis se enriquece ampliamente si al mismo tiempo se lo cruza con series de salarios. Es de destacar en tal sentido que los libros conventuales proveen una alternativa a los registros oficiales de salarios, ya que frecuentemente desarrollaban también obras de construcción o modificación de cierta envergadura. A pesar de que los datos son mucho menos sistemáticos y continuos, permiten igualmente testear los niveles nominales.

Por último, estas fuentes se muestran útiles para conocer mejor los hábitos alimentarios de la comunidad en la que estaban emplazados, ya que, al tener una población estable de miembros (incluso, cuando no siempre sepamos cuántos eran), detallaban en general precios y cantidades que corresponden a un abanico bastante representativo de alimentos de primera necesidad, y aun de consumo popular, comprados a menudo en el mercado. Aunque por cuestiones de sesgo no se pueden tomar las canastas construidas a partir de la estructura del consumo como válidas para toda la población, de cualquier manera presentan rasgos a partir de los cuales pueden conocerse pautas de la misma. Este es un aspecto que ha sido ya advertido por la historiografía; no obstante, ante la ausencia casi total de datos de consumo en algunas regiones, echar mano de estos datos resulta desde luego de gran utilidad. Conocer más sobre los bienes consumidos y sus pautas puede arrojar luz sobre aspectos totalmente desconocidos del período colonial, como, por ejemplo, las recurrentes (o no tanto, como en el Río de la Plata) crisis alimentarias.

En suma, a partir de la experiencia obtenida en la construcción de evidencia para el caso santafesino a largo plazo, se observa que, tratándose aun de una ciudad periférica en el período colonial (al menos, en comparación con otras más importantes, como Buenos Aires, Potosí o Córdoba), las fuentes conventuales han sido cruciales para construir las que son tal vez las series a largo plazo más completas para toda la América meridional de la etapa preestadística.