Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

Permalink

Introducción

Los distintos procesos de metropolización en Colombia han venido siendo analizados ampliamente en sus dimensiones demográficas, funcionales e incluso políticas durante las tres últimas décadas (Cuervo y González 1997; Dureau et ál. 2007; Alfonso 2014; Montoya, Hidalgo y Brand 2014); no obstante, hay una ausencia que es más o menos reiterativa relativa al nivel de integración social y espacial del mercado capitalista de la vivienda a escala metropolitana. Con este último se alude a una configuración coherente y articulada de agentes privados: promotores-constructores, bancos, fiducias, con sus respectivos alcances territoriales o hinterlands -producto de sus estrategias de valorización y de las posibilidades diferenciales de inversión ofrecidas bajo distintos medios normativos- y las consecuentes dinámicas espacio-temporales que asumen la producción y los precios de la vivienda en distintos segmentos habitacionales, dentro de las diferentes zonas o ejes que componen las regiones metropolitanas.

En el país, las últimas dos décadas se han caracterizado por importantes cambios cuantitativos y cualitativos en los ritmos de la producción inmobiliaria y de la provisión de infraestructura: de la superación de la crisis del sistema basado en la unidad de poder adquisitivo constante (UPAC) de finales de la década de los noventa y comienzos del siglo XXI, pasando luego a marcados aumentos de la producción inmobiliaria y de los precios de la vivienda, llegando a importantes incrementos en la participación de estos sectores para la acumulación a escala nacional y, desde luego, metropolitana. Así, la producción de unidades de vivienda en distintos segmentos creció anualmente 11 % (DANE 2021a) entre 2001 y 2020, con una ampliación del parque habitacional de algo más de 2.540.000 unidades (en promedio, 127.220 anuales), mientras que el peso del PIB de la construcción aumentó en promedio de 6,2 % a 6,6 % del PIB nacional, alcanzando máximos de 7 % entre 2014 y 2017 (DANE 2021b). Desde luego, gran parte de esas cifras se relacionan con los procesos de metropolización experimentados en las grandes y medianas ciudades del país durante estas dos décadas.

Uno de los ejemplos conspicuos es el de Medellín y los nueve municipios más que conforman el Área Metropolitana del Valle de Aburrá (AMVA): Bello, Copacabana, Girardota, Barbosa al Norte, y Envigado, Itagüí, La Estrella, Sabaneta y Caldas, al Sur, en donde se han producido 400.000 unidades de vivienda en el mismo periodo (DANE 2021a), cerca de 20.000 unidades por año, lo que equivale al 15,7 % del país, aunque con una variación algo menor del promedio nacional, de 8 % anual. A la vez, el PIB de la construcción en Antioquia refleja el dinamismo del periodo, al pasar de un promedio de 5,3 % del total departamental entre 2005 y 2010 a 6,8 % entre 2011 y 2020, y al alcanzar, sobre todo al final (2016 a 2019), un peso de 8 % anual (DANE 2021a). Las cifras, correspondientes a las unidades habitacionales, incluso subestiman lo que ha ocurrido en el entorno de la región metropolitana de Medellín, dado que gran parte del dinamismo edificador no se restringe al AMVA, sino que incluye municipios del altiplano oriental polarizados en torno a Rionegro, y del eje del Occidente cercano, principalmente entre San Jerónimo y Santa Fe, áreas no cubiertas en las estadísticas de unidades y solo parcialmente, por las de licencias de edificación.

Tales cambios cuantitativos y las consecuentes geografías metropolitanas de la producción habitacional están sugiriendo transformaciones cualitativas en los procesos capitalistas de producción, circulación y consumo de la vivienda, cuyas raíces estarían en la mutación reciente de algunas economías urbanas y regionales del país hacia un creciente dominio monopólico de los capitales financieros con implicaciones en la penetración e imposición de sus lógicas a otros sectores, es decir, de la financiarización de las mismas (De Mattos 2010; Méndez 2020).

Los sectores vinculados a la construcción y promoción, la provisión de infraestructura y las actividades de corretaje de inmuebles, tradicionalmente de operación local -estrechamente articulada y dependiente de los poderes políticos municipales o departamentales-, con una predominancia de empresas pequeñas y medianas de propiedad familiar bajo figuras como las sociedades limitadas, han sido penetrados y capturados con profundidades y magnitudes variables por capitales financieros nacionales, transnacionales o en complejas combinaciones a partir de instrumentos como los fondos de inversión, de la venta de bonos o, en menor medida, de la titulización hipotecaria.

Algunos de los resultados de ese proceso se pueden rastrear mediante cambios en tres dimensiones de la economía política de la promoción-construcción capitalista de la vivienda: las escalas de la producción habitacional, entendida como los volúmenes edificados por una misma empresa promotora (Gaudreau 2020), que en el contexto colombiano sigue ejerciendo como constructora (Jaramillo 2009); las escalas sociales de actuación, en referencia a los distintos ámbitos (Corrêa 2011) dentro de los cuales operan las constructoras-promotoras en el mercado de la vivienda, que en el contexto nacional se demarca a partir de los grandes segmentos habitacionales definidos por el alcance de las políticas habitacionales subsidiarias: Vivienda de Interés Prioritario (VIP), Vivienda de Interés Social (VIS) y vivienda sin subsidios estatales directos (No VIS); y finalmente, las escalas espaciales de acción, que corresponden a la extensión territorial (Corrêa 2011) y a las formas que asume la implantación de las inversiones de desarrollo inmobiliario y que se podrían equiparar a los hinterlands o áreas de influencia.

En consecuencia, el objetivo del artículo es identificar si las escalas de la producción habitacional, así como las escalas sociales y espaciales de las promotoras-constructoras en la región metropolitana de Medellín, durante el ciclo inmobiliario expansivo comprendido entre 2004 y 2018, sugieren dinámicas de articulación que superan el territorio administrativo del AMVA, incluyendo como una sola "región" de producción habitacional capitalista a los municipios del Oriente y Occidente cercano de Antioquia. Como fuente de información se emplea la base de datos espaciales de Coordenada Urbana (Camacol 2020), un registro privado de carácter continuo que caracteriza aspectos cuantitativos y cualitativos de los proyectos inmobiliarios lanzados en Antioquia.

En la primera parte se reflexiona sobre la relación entre la metropolización de la producción de la vivienda y los procesos de financiarización del capitalismo, en particular haciendo énfasis en algunos elementos novedosos asociados a las escalas de producción y de actuación social y espacial de las empresas promotoras-constructoras. Posteriormente, esas categorías son traducidas mediante la combinación de algunos de los indicadores de Coordenada Urbana (Camacol 2020) y analizadas a partir del cálculo de indicadores descriptivos y de aproximaciones geoestadísticas en las tres áreas que componen, al menos funcionalmente, la región metropolitana de Medellín. Finalmente, se identifican las evidencias de integración a partir de los segmentos No VIS y VIS, para sacar conclusiones respecto de las tensiones socioespaciales emergentes.

Financiarización capitalista y metropolización de la producción habitacional

La financiarización del capitalismo ha tenido implicaciones relevantes en la producción de ambiente construido (Aalbers 2016). Si bien el nexo entre finanzas y producción inmobiliaria ha sido siempre importante, actuando esta última esfera como una posibilidad para el desplazamiento de capitales, a partir del capital financiero y del Estado, y en búsqueda de posibilidades de valorización cuando hay problemas de sobreacumulación y devaluación en otras ramas (Harvey 1985; 1990), la financiarización ha generado, mediante la imposición directa de sus lógicas de producción de capitales ficticios y de valorización de los capitales financieros, una serie de cambios en general, en la producción tanto inmobiliaria como de vivienda (Haila 2016; Sanfelici 2013; Méndez 2020; Gaudreau 2020).

La praxis espacio temporal de las promotoras-constructoras y sus mutaciones en un contexto de financiarización capitalista pueden ser comprendidas mediante tres categorías analíticas. La primera es la de las escalas de producción, que remite a una noción cuantitativa de concentración del capital promotor-constructor que, no obstante (Gaudreau 2020), se relaciona con una condición cualitativa de índole relacional: el grado de centralización del capital a partir del grado de monopolio asociado a la propiedad, control y gestión de las empresas (Lencioni 2014). En el contexto de la financiarización tiende a existir una mayor centralización de los capitales financieros inmobiliarios en grandes holdings y, en consecuencia, a una mayor concentración de los capitales de las empresas promotoras y constructoras, lo que genera una disminución secular de la participación de pequeñas y medianas promotoras y constructoras.

La siguiente categoría es la de escalas sociales de actuación (Corrêa 2011), que derivan de la participación de distintas agencias en las diferentes fases y ámbitos de los procesos de producción, circulación y consumo de ambiente construido. Estas agencias, constituidas mediante bloques de poder político y económico, pueden derivar en lo que Harvey (2021) denomina alianzas urbano-regionales de clase. Desde el punto de vista de la promoción y la construcción de vivienda, las tendencias a la financiarización han implicado que las empresas se vean abocadas a diversificar sus portafolios de inversión, participando en distintos segmentos habitacionales a la vez bajo modalidades de trabajo por proyecto (Gaudreau 2020), lo cual puede incluir aparcerías con otras empresas de más experiencia en determinados segmentos. Esto va a la par de una tendencia a la desintegración vertical con la subcontratación de distintas fases de la promoción o de la construcción (Gaudreau 2020).

Por último, están las escalas espaciales de acción resultado de las estrategias anteriores, aunque, a la vez, las diversas situaciones espacio temporales terminan por redefinirlas e incluso por incidir en aquellas. Estas extensiones territoriales y sus formas espaciales (zonales o lineales, centrífugas o centrípetas, nucleadas o dispersas, etc.), asociadas a los distintos agentes y estrategias, derivan de procesos de reconocimiento, selección y asignación socioespacial de inversiones en función de la capacidad portante que ofrecen determinadas localizaciones para la valorización del capital.

La imposición de las lógicas financieras ha desplazado la tradicional dicotomía entre ganancia y riesgo propia de las formas de promoción capitalista de masas hacia un más peligroso, volátil y contradictorio trinomio compuesto por la ganancia, la liquidez y el riesgo (De Mattos 2010; Theurillat 2010; Santana 2020). Si bien en Colombia es la promoción inmobiliaria no residencial en donde se evidencian con mayor claridad tales desplazamientos, la promoción de ideologías urbanísticas asociadas a la mixtura de usos, la ciudad compacta o incluso el urbanismo de los quince minutos, implica una sujeción de la provisión de vivienda a los imperativos de valorización de productos inmobiliarios para usos comerciales y de servicios.

Las capacidades portantes que distintos fragmentos metropolitanos presentan para la ganancia, la liquidez y el riesgo, así como las estrategias de apropiación de estos por parte de agentes financieros inmobiliarios explican en gran parte su carácter disperso y policéntrico y las grandes extensiones edificadas que asumen los procesos contemporáneos de metropolización del espacio (Lencioni 2019). En el caso colombiano, los motores de dicho proceso no son las dinámicas de acumulación productiva posfordistas y la globalización, como lo sugiere Lencioni para el caso brasileño, sino, más que todo, la financiarización de ciertos sectores y el predominio de formas rentísticas de acumulación con base en la producción de ambiente construido (la infraestructura), el comercio y algunos servicios públicos (provisión de agua, energía, gas e internet), sociales (salud y educación) o avanzados.

El análisis de la praxis espacio temporal contemporánea de los promotoras-constructoras en la región metropolitana de Medellín entre 2004 y 2018 favorecerá el esclarecimiento parcial de una dimensión clave de esa metropolización del espacio: la integración social y espacial de los mercados capitalistas de la vivienda.

Estrategias metodológicas

Área de estudio

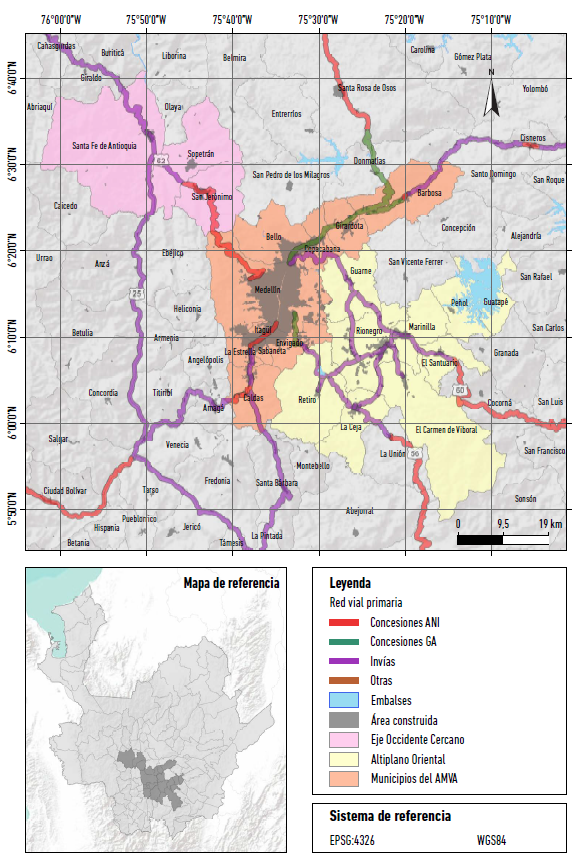

La región metropolitana de Medellín es definida aquí lapso sensu, como una extensión funcionalmente articulada de 3.615 km2, compuesta de 22 municipios antioqueños, que se agrupan en tres áreas diferenciadas (Figura 1): la primera incluye el núcleo urbano principal: Medellín, las fronteras consolidadas de la metropolización del siglo xx, estructurada a partir de la distribución espacial de la industria, sobre diez municipios distribuidos de Sur a Norte que conforman, en términos administrativos, el AMVA; la segunda incluye nueve municipios que giran en torno a la ciudad de Rionegro, emplazados en lo que se conoce como el altiplano del Oriente cercano -en adelante, Oriente- y con funciones ligadas a la industria deslocalizada desde el Valle de Aburrá, la agroindustria (flores) en adyacencias al Aeropuerto Internacional José María Córdova y el comercio (un conjunto creciente de centros comerciales y malls); y finalmente, tres municipios dispuestos a modo de eje, localizados en las estribaciones occidentales de la cordillera central y sobre el valle del río Cauca, vinculados a funciones turísticas, con predominio de residencias secundarias, y foco reciente de migraciones de retiro.

Datos: elaborado a partir de datos del DANE de 2021, ANI (2020) e IGAC (2019).

Figura 1 Zonas de la región metropolitana de Medellín.

Tales municipios han crecido demográficamente muy por encima del promedio de la tasa departamental de 77 nuevos habitantes por cada 1.000 entre 2005 y 2018: solo Medellín, con una tasa de 96, presentó una menor a 100, mientras que los mayores crecimientos se presentaron en todo Oriente con niveles superiores a los 300 nuevos habitantes por cada 1.000 (DANE 2018), en Sabaneta (853) y Bello (405) en el AMVA y en San Jerónimo (321) hacia el Occidente. La importancia demográfica absoluta (4.394.520 habitantes en 2018) y relativa (68,5 % de la población departamental) de esta región metropolitana se evidencia también en la base datos Coordenada Urbana (2020): de los 3.088 proyectos habitacionales registrados en Antioquia entre 2004 y 2018 (73 %) se localizan en esta 2.264.

Categorías de análisis

Se siguieron tres estrategias metodológicas para identificar si las tres áreas de la región metropolitana de Medellín presentan evidencias de integración del mercado capitalista de la vivienda. La escala social de actuación de las empresas promotoras-constructoras se analizó a partir del número total de unidades por segmento habitacional, No VIS y VIS, cuya construcción se periodizó en los periodos de administración política local (2004-2007, 2008-2011, 2012-2015, 2016-2018) en las tres áreas. Así, mediante un análisis centrográfico -cálculo de una media espacial ponderada en función del número de unidades de cada proyecto registrado- y de dispersión -desviaciones estándar también ponderadas con el mismo criterio-, se identificaron los procesos de expansión y desarrollo de frentes de inversión metropolitanos. Esto último permite identificar si hay patrones independientes, procíclicos -varían de manera positiva- o contracíclicos -variación inversa-.

La escala de producción, aunque se exploró mediante el Índice de Hirschmann-Herfindahl, es analizada con mayor profundidad a partir de la identificación de su relación con la escala de acción espacial, puesto que se identificó una correlación significativa entre la concentración del capital promotor-constructor y la extensión del hinterland de las empresas en las tres áreas. El nivel de análisis de esta última es general -número de municipios dentro o presencia simultánea en dos o tres de las áreas de la región-, dada la gran cantidad de empresas del sector. Los hinterlands dentro de las tres áreas y entre ellas revelarán el grado de integración del mercado habitacional.

Finalmente, otra forma pertinente para analizar la integración es identificar el otro componente de los ciclos inmobiliarios, además de la producción de nuevas unidades: el precio de las viviendas en los dos segmentos. Para esto se deflactaron los precios reales a valores de 2018 y se construyeron para las distintas fechas y áreas mapas de isopletas a partir de una interpolación de distancia inversa (Inverse Distance Weighting - IDW) que asume una alta y positiva autocorrelación espacial en los precios habitacionales.

Praxis espacio temporal de las promotoras-constructoras y producción habitacional en la región metropolitana de Medellín

La promoción capitalista de la vivienda en la región metropolitana de Medellín se ha dado en las últimas décadas a partir de desarrollo de diversos frentes de inversión inmobiliaria, dentro tanto del AMVA como del eje occidental y del área oriental. En ese sentido, los comportamientos contracíclicos o procíclicos entre las tres áreas permiten identificar si el nivel de integración y fusión de estos permiten considerarlos como un gran mercado habitacional de escala regional metropolitana o si, por el contrario, presentan dinámicas totalmente específicas e independientes.

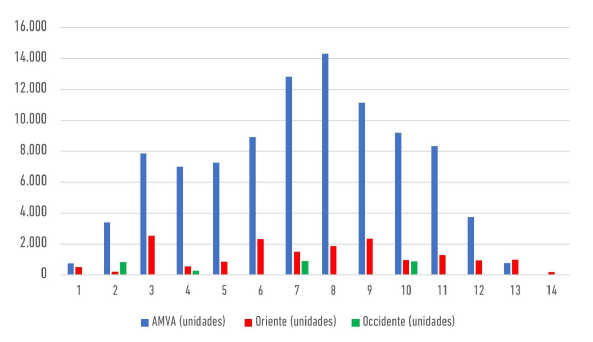

En ese sentido, en la Figura 2 se presentan las unidades habitacionales según año de inicio de la construcción para las tres áreas1: es posible observar una fase ascendente entre 2005 y 2013 en el AMVA y una descendente entre 2014 y 2018, mientras que en Oriente se dio un patrón similar, pero con fase ascendente entre 2007 y 2013 y un periodo de estancamiento relativo entre 2014 y 2018; en Occidente esa fase expansiva fue mucho más intensa, pero solo duró entre 2007 y 2011 (Figura 2), con muy bajos volúmenes entre 2014 y 20162.

Datos: Camacol (2020).

Figura 2 Ritmos de crecimiento absoluto de la edificación habitacional en la región metropolitana de Medellín.

Al comparar los crecimientos relativos, medidos a partir de promedios anuales asociados a los periodos de las administraciones locales, queda en evidencia que al inició el AMVA presentó una relación contracíclica tanto con Oriente como con Occidente, cuyo coeficiente de correlación de -1, es significativo, pero en años posteriores la relación se volvió procíclica en ambos casos, a menor velocidad en Oriente, aunque los estancamientos de la edificación habitacional en el último quinquenio han sido significativamente menores en estas últimas áreas (Tabla 1).

Tabla 1 Ritmos de crecimiento relativo de la edificación habitacional en la región metropolitana de Medellín

| 2005-2007 | 2008-2011 | 2012-2015 | 2016-2018 | |

|---|---|---|---|---|

| Coeficiente de correlación AMVA y Oriente | -1,00 | 0,21 | 0,37 | 0,75 |

| Promedio anual AMVA | 244,2 | 28,2 | -9,3 | -75,2 |

| Promedio anual Oriente | 540,6 | 14,8 | 5,9 | -34,3 |

| Coeficiente de correlación AMVA y Occidente | -1,00 | -0,21 | 0,82 | |

| Promedio anual Occidente | 393,3 | 40,4 | 413,3 | - |

Datos: Camacol (2020).

Lo anterior refleja que entre 2005 y 2007 Oriente y Occidente actuaron como zonas de recepción de inversiones de desarrollo inmobiliario, desplazadas geográficamente por la desaceleración ocurrida en el AMVA, principalmente en Medellín, en donde la revisión del Plan de Ordenamiento Territorial hecha en 2006 introdujo algunas regulaciones localizadas en cuanto a índices de densidades y de construcción. Ello ocasionó, además de una dispersión de las inversiones habitacionales dentro de los municipios del Sur del AMVA, el inicio de un proceso de aterrizaje de algunas promotoras-constructoras en las áreas de Occidente y Oriente, y facilitó una emergente integración de los mercados de las tres áreas en un único mercado habitacional.

Escalas sociales de la producción habitacional y desarrollo de los frentes metropolitanos de inversión

Las escalas sociales de actuación de las promotoras-constructoras están enmarcadas en la segmentación del mercado habitacional que se desprende de las políticas nacionales de vivienda y hábitat. Se reconoce en primer lugar una diferencia entre el mercado habitacional denominado No VIS, que no se estructura, al menos explícitamente, en torno a subsidios directos ni a constructores ni a la demanda, aunque en años recientes vienen aumentado las posibilidades de subsidios indirectos (tasas de interés con descuentos, beneficios tributarios) con precios superiores a 150 salarios mínimos legales vigentes (SMLV) y el subsidiado, en el cual hay dos categorías de focalización de los recursos públicos: la VIS, cuyos precios en 2021 oscilaban entre 135 y hasta 150 SMLV -en ese último caso en aglomeraciones metropolitanas de más de un millón de habitantes- y, más recientemente, la VIP, hasta 90 SMLV.

Al menos en el caso antioqueño, los segmentos más estrechamente articulados a las empresas promotoras-constructoras privadas son los No VIS y los VIS, mientras que los VIP tienden a ser gestionados por agencias públicas de nivel departamental (Empresa de Vivienda e Infraestructura de Antioquia - VIVA) o municipal en ciertos casos (Instituto de Vivienda Social y Hábitat de Medellín - ISVIMED, como el más poderoso de la región metropolitana). Esto último se refleja en la base Coordenada Urbana, en donde en el AMVA la VIP registrada corresponde a 18 conjuntos de 1972 (0,91 %), 2 de 260 en Oriente (0,76 %) y 0 de 31 en Occidente (Camacol 2020).

Esos dos segmentos principalmente, sin excluir del todo el de VIP, son el marco dentro del cual se ajustan las distintas escalas sociales de la producción habitacional en las que operan las promotoras-constructoras. En ese sentido, tanto la producción diferencial de No VIS y VIS en las tres áreas de la región metropolitana de Medellín debe reflejar en algún grado lógicas articuladas a partir de esa emergente integración de escala. Esto resulta clave para identificar incluso que la producción de los patrones contemporáneos de segregación residencial responde a estrategias de promoción-construcción que se dan a escalas mucho más amplias que las municipales e incluso que las metropolitanas no circunscritas exclusivamente al AMVA.

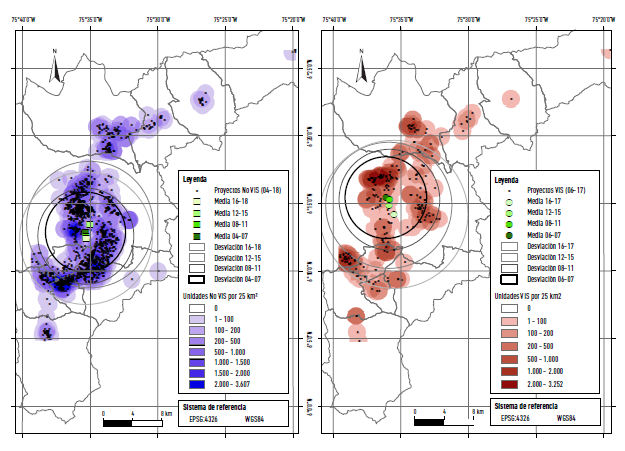

Muestra de ello son los mapas de la Figura 3. En el mapa de la izquierda, se identifica que los conjuntos habitacionales No VIS cuya construcción inició entre 2004 y 2018 en el AMVA, implican tanto la extensión a escala metropolitana de algunos de los patrones de segregación residencial de Medellín como la emergencia de unos nuevos, no asociados con estos. Por ejemplo, el sector centro-occidente y suroriente de la capital, vinculado a estratos medios, medios-altos y altos, se ha extendido en un eje continuo y convergente en sentido centro-sur y suroriente, hacia Itagüí, Envigado, Sabaneta, La Estrella y Caldas, sobre todo en las partes bajas del valle articuladas al sistema de metro. Sin embargo, desde 2012 lo que revela el análisis de dispersión -la desviación estándar espacial según el peso de unidades por conjunto- es una más acelerada difusión al Norte de conjuntos No VIS, principalmente en el municipio de Bello, destinados sobre todo a clases medias.

Datos: Camacol (2020).

Figura 3 Segmentación de la promoción-construcción habitacional en el AMVA entre 2004 y 2018.

En el caso del mapa de la derecha de conjuntos VIS, se evidencia la extensión de la periferia occidental de Medellín -desde mediados del siglo XX, el área por excelencia para la implantación de vivienda social- hacia el margen occidental del AMVA, al menos de Bello hasta Itagüí (Figura 3), aunque con un novedoso desplazamiento homólogo hacia ciertas áreas de la periferia oriental en Medellín y Sabaneta. En el eje Norte (Bello, Girardota, Copacabana y Barbosa) tiende a existir un mayor agrupamiento de los conjuntos VIS con los No VIS, lo que indicaría que hacen parte de los mismos frentes de expansión inmobiliaria y que evidencian, potencialmente, una segregación fragmentada.

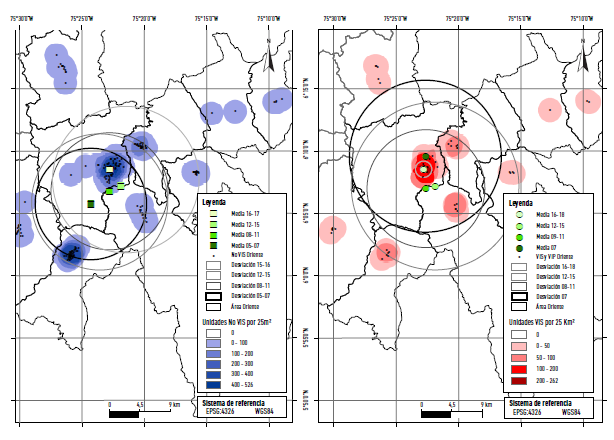

En Oriente la distribución espacial de los conjuntos habitacionales construidos entre 2005 y 2018 es nucleada, con excepción del eje Rionegro-Marinilla, más que continua, como se da en el AMVA, principalmente en las cabeceras municipales. Los tres municipios con mayor actividad de construcción habitacional son Rionegro, Marinilla y La Ceja (Figura 4). La producción habitacional No VIS ha tendido a desplazarse en sentido suroriente-Norte, aunque con vaivenes ocasionales y focos muy dinámicos en El Retiro, sobre todo de condominios cerrados de viviendas unifamiliares; La Ceja y la zona Sur y oriental del municipio de Rionegro. La dispersión espacial de los conjuntos se ha desplazado por este eje, pero no se ha incrementado significativamente.

Datos: Camacol (2020).

Figura 4 Segmentación de la promoción-construcción habitacional en Oriente entre 2005 y 2018.

La producción de VIS en Oriente se organiza de Norte a Sur con una marcada concentración espacial en Rionegro y enclaves secundarios en La Ceja, Carmen de Viboral y Marinilla (Figura 4). En esta área de la región metropolitana los indicadores de dispersión sí reflejan una extrema y creciente periferización de los conjuntos habitacionales de este segmento, que tienen en todos los casos comentados una localización en los márgenes de las cabeceras municipales.

En el eje Occidente las promotoras-constructoras tienden a impulsar mayoritariamente conjuntos habitacionales No VIS, asociados a condominios que corresponden a segundas residencias o viviendas principales de hogares de pensionados, mientras que la producción de VIS es casi inexistente (Figura 5). Lo que indica el mapa de la derecha de la Figura 5 es un proceso de difusión espacial de la producción habitacional en sentido Occidente-Oriente, que tuvo como inicio el municipio de Santa Fe entre 2005 y 2007 y se intensificó entre 2008 y 2015, haciéndose importante, sobre todo, en San Jerónimo entre 2008 y 2011; mientras que entre 2012 y 2015 hubo cierta recentralización de los frentes de inversión hacia Santa Fe, como lo demuestran las medias y desviaciones espaciales.

Datos: Camacol (2020).

Figura 5 Segmentación de la promoción-construcción habitacional en Occidente entre 2004 y 2018.

Se podría considerar que la metropolización de la producción habitacional está mucho más avanzada en el segmento No VIS a partir de una alta selectividad de nichos locacionales (viviendas en condominios de tierra caliente en Occidente, viviendas uni y multifamiliaries en Oriente, así como el predominio de multifamiliares en el AMVA), con serias implicaciones para las posibilidades de provisión de VIS. Así, además de la evidente periferización, a medida que aumentan los frentes de inversión No VIS disminuyen dramáticamente los de VIS y, con ello, los precios de la vivienda -asociados generalmente al precio asumido por los nuevos lanzamientos- en general tienden a subir y a desestimular su producción, como se verá posteriormente.

Las escalas sociales de actuación asociadas a los segmentos de No VIS y VIS, que acá se demuestran de manera agregada para las tres áreas de la región metropolitana de Medellín, evidencian que, más que especializaciones, predomina entre las grandes, medianas y pequeñas empresas promotoras-constructoras una situación de participación flexible en ambos segmentos, según las condiciones del ciclo de edificación, así como de las posibilidades diferenciales existentes en materia de desregulación normativa, incentivos y de acceso a potenciales frentes de desarrollo.

Escalas de producción y escalas espaciales de actuación: ¿concentración o desconcentración de la promoción habitacional capitalista?

Entre 2004 y 2020 se registraron inicios de obra en Coordenada Urbana (Camacol 2020) por un total de 222.455 unidades habitacionales en las tres áreas de la región metropolitana de Medellín, concentradas en un 94,2 % en el AMVA (de ese total, 55 % se emplazaron en Medellín y 30 % en los municipios del Sur), 4,4 % en el Oriente antioqueño cercano y únicamente 1,3 % en el eje occidental. A primera vista el Índice de Hirschmann-Herfindahl3 para esas tres áreas revela una situación de baja concentración del mercado de la promoción-construcción de 222, 299 y 1.065, respectivamente para cada área.

La situación se modifica radicalmente cuando se analiza no tanto la participación porcentual de las empresas, sino la relación entre cantidad de unidades habitacionales y escalas espaciales de actuación dentro y entre las zonas de la región metropolitana. Hay entonces una relación significativa y proporcional entre el volumen de unidades habitacionales construidas entre 2004 y 2018 por empresa y la extensión de su escala espacial de actuación dentro de cada área, medida, en primera instancia, por el número de municipios en los que se ejecutaron proyectos. De hecho, esa relación estadística facilita distinguir tres tamaños de empresas promotoras-constructoras: en la región metropolitana de Medellín, las más grandes, con un volumen superior a las 1.000 unidades entre 2004 y 2020, actúan en promedio en tres municipios, las medianas entre 201 y 1.000 en dos y las pequeñas con 200 o menos, en uno solo.

Así, en el caso del AMVA, en el rango de empresas que han construido un volumen superior a las 1.000 unidades, la operación se disgrega entre 2 y 7 municipios, aunque con un predominio de entre 2 y 3 (Tabla 2), mientras que en las de rango medio hay un predominio de empresas locales con un radio de acción restringido mayoritariamente a un municipio y, solo en una proporción menor, cercana a un tercio del total, a 2 y 3 municipios. Finalmente, las pequeñas promotoras-constructoras son esencialmente locales y operan en un solo municipio del AMVA (Tabla 2).

Tabla 2 Escalas espaciales de actuación dentro del AMVA (2004-2020)

| Cobertura en número de municipios del AMVA | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Rango | Promedio cobertura | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | Total | Unidades habitacionales | Promedio por empresa |

| Más de 1.000 | 3,26 | 6 | 11 | 14 | 9 | 5 | 2 | 1 | 0 | 0 | 1 | 49 | 155.034 | 3.164,0 |

| 12,2 | 22,4 | 28,6 | 18,4 | 10,2 | 4,1 | 2,0 | 0,0 | 0,0 | 2,0 | 100 | ||||

| 201 a 999 | 1,51 | 53 | 21 | 10 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 85 | 34.398 | 404,7 |

| 62,4 | 24,7 | 11,8 | 1,2 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 100 | ||||

| Menos de 200 | 1,08 | 427 | 34 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 461 | 20.193 | 43,8 |

| 92,6 | 7,4 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 100 | ||||

Datos: Camacol (2020).

Si se emplean estos umbrales para caracterizar el mercado habitacional en dicha área, se obtiene que el 74 % de las unidades habitacionales de la zona han sido construidas por empresas con un alto volumen de producción, mientras que las medianas, con un volumen de 201 a 1.000 unidades, han participado solo en un 16,4 %, y las más pequeñas, en un 9,6 %. El mercado evidencia así una considerable concentración de capital que, a su vez, se relaciona con la mayor extensión de la escala espacial de actuación. No obstante, es llamativo que dichas escalas no abarcan toda el área metropolitana, sino grupos de municipios, lo que sugiere un patrón de muy alta selectividad espacial de los frentes de inversión.

En el caso del Oriente, se evidencia una primera diferencia respecto al AMVA: no hay empresas con un volumen de producción grande, mayor de 1.000, sino solamente promotoras-constructoras que operan a mediana y pequeña escala (Tabla 3). Las del rango de 201 a 946 unidades concentran menos de la mitad del mercado (49,4 %), mientras que las que actúan a pequeña escala, concentran el 50,6 % de las viviendas construidas entre 2004 y 2020.

Tabla 3 Escalas espaciales de actuación dentro del Oriente antioqueño cercano (2004-2020)

| Cobertura en número de municipios del Oriente cercano | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Rango | Promedio cobertura | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | Total | Unidades habitacionales | Promedio por empresa |

| 201 a 946 | 2,6 | 2,0 | 4,0 | 3,0 | 1,0 | 0,0 | 1,0 | 0,0 | 0,0 | 0,0 | 11 | 4.883 | 443,9 |

| 18,2 | 36,4 | 27,3 | 9,1 | 0,0 | 9,1 | 0,0 | 0,0 | 0,0 | 100 | ||||

| Menos de 200 | 1,1 | 99,0 | 22,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 121 | 4.997 | 41,3 |

| 81,8 | 18,2 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 100 | ||||

Datos: Camacol (2020).

En esta área las escalas espaciales de actuación de la categoría media son mayores que las del caso anterior, con un promedio que se acerca a tres municipios (Tabla 3). La mayoría de las empresas actúan en 2 o 3 municipios (63,7 %o), aunque el porcentaje que opera en uno solo es mayor que en el AMVA, y, fuera de algunas empresas que han construido proyectos en cuatro municipios, no hay escalas espaciales de actuación más amplias, solamente en el caso de unidades construidas por particulares, fenómeno que ocurre en toda la zona.

En las empresas que operan a pequeña escala de producción, aunque predominan mayoritariamente las que actúan en un único municipio, el porcentaje es algo menor, lo que favorece en alguna proporción operaciones en dos municipios. Se podría considerar entonces que la selectividad espacial es aún mayor en esta zona de la región metropolitana y ello, como se verá, tiene que ver con el tipo de aterrizaje reciente de empresas desde el AMVA.

Por último, en el eje Occidente también se presentan solamente empresas de la promoción-construcción que operan allí a escalas de producción medianas de 201 a, en este caso, 735, y pequeñas de 200 o menos (Tabla 4), pero con una mayor concentración en la primera área (54,4 %) que en la segunda (45,5 %). Aunque el área incluye únicamente tres municipios, no hay una cobertura total en ningún caso, si bien gran parte de la producción habitacional se ha concentrado en Santa Fe de Antioquia o en San Jerónimo. Destaca de la Tabla 4 un porcentaje alto de producción por parte de una misma empresa en dos municipios en el rango medio y el mismo promedio de un municipio para las empresas que operan a pequeña escala.

Tabla 4 Escalas espaciales de actuación dentro del eje de Occidente cercano (2004-2020)

| Cobertura en número de municipios del Occidente cercano | |||||||

|---|---|---|---|---|---|---|---|

| Rango | Promedio cobertura | 1 | 2 | 3 | Total | Unidades habitacionales | Promedio por empresa |

| 201 a 735 | 1,5 | 2 | 2 | 0 | 4 | 1.605 | 401,25 |

| 50 | 50 | 0 | 100 | ||||

| Menos de 200 | 1,1 | 15 | 2 | 0 | 17 | 1.345 | 79,1 |

| 88,2 | 11,8 | 0 | 100 | ||||

Datos: Camacol (2020).

A diferencia de lo que se presenta en el AMVA y Oriente respecto de la relación entre unidades construidas y empresas, solamente cuatro promotoras-constructoras han edificado más de la mitad del total, con un volumen promedio por empresa que si bien es menor que en Oriente (443 unidades por empresa de rango medio), es similar al del AMVA (404 unidades por promotora-constructora en promedio). Esto reviste particular interés para confirmar que gran parte de la oferta de vivienda en esta zona se orienta a retirados y turistas residenciales en grandes condominios.

La integración de los dos mercados habitacionales al del AMVA puede identificarse a partir del número de empresas que, estando registradas en esta última, operan también en Oriente, en Occidente o simultáneamente en las tres áreas. De esa manera el mercado más integrado en términos absolutos al del AMVA es el de Oriente, en donde se registran 25 empresas, mientras que en Occidente son 8, y las empresas que han producido conjuntos de viviendas en las tres áreas son solamente 5.

No obstante, en términos relativos, por los distintos tamaños del mercado habitacional, es Occidente la zona que presenta un menor porcentaje de promotoras-constructoras de operación exclusivamente local (40 %), mientras que en Oriente -y a pesar del considerable número de empresas del AMVA que han desarrollado proyectos-, el 76 %o de las empresas poseen dicho carácter. Esto evidencia que, desde el punto de vista de la producción habitacional, el área oriental de la región metropolitana de Medellín presenta, hasta cierto punto, dinámicas propias, aunque esté integrada parcialmente al mercado del AMVA.

Esa segmentación espacial en grandes áreas refleja distintas estrategias de inversión e integración de los mercados habitacionales a nivel regional-metropolitano. Es diciente la comparación entre, por un lado, la escala de producción habitacional en el AMVA por ciertas empresas que hacen presencia simultánea en dichas áreas y, por otro, la que se desprende de la actuación sobre las áreas de Oriente y Occidente (Tabla 5). Por un lado, las empresas que operan tanto en el AMVA como en Oriente tienden a presentar en esa primera área una escala de producción que se reparte simétricamente entre el rango alto (más de 1.000 unidades), medio (201 a 999) y bajo (200 o menos), pero en la segunda zona actúan principalmente con una escala baja de producción, es decir, en pocos proyectos de menos de 200 unidades y, en mucha menor medida, en el medio (Tabla 5). Ello indica que el "aterrizaje" de las promotoras-constructoras en Oriente se ha llevado a cabo en las últimas décadas mediante una estrategia cautelosa de medición de riesgos que implica la producción de pequeños y medianos proyectos para "tantear el terreno".

Tabla 5. Escalas de producción en el AMVA y en las demás zonas de la región metropolitana de Medellín

| AMVA | Oriente y Occidente | |||||

|---|---|---|---|---|---|---|

| Zona | Rango alto | Rango medio | Rango bajo | Rango alto | Rango medio | Rango bajo |

| AMVA y Oriente | 9 | 7 | 9 | 0 | 6 | 23 |

| AMVA y Occidente | 4 | 2 | 2 | 0 | 3 | 5 |

| AMVA, Oriente y Occidente | 3 | 1 | 1 | 0 | 3 | 5 |

Datos: Camacol (2020).

Por otro lado, entre el AMVA y Occidente ocurre algo similar, pero en este caso son empresas de mayor escala de producción en la primera zona las que participan en la segunda. Esto explica ese mayor nivel de integración de este mercado y el mayor índice de concentración de la producción habitacional. Sin embargo, las escalas de producción en Occidente también son predominantemente bajas y, en menor medida, medias. Esto quiere decir que las viviendas en condominios, que es la tipología más recurrente del desarrollo habitacional en Occidente, representan una posibilidad sobre todo para las grandes empresas.

Se podría entonces concluir que en el AMVA y el área del Occidente antioqueño cercano hay niveles considerables de concentración de los mercados de la promoción-construcción inmobiliaria, mientras que el Oriente se presenta un entorno de mayor competencia, lo cual no implica inexistencia de la tendencia a procesos de captura y monopolización -por parte de empresas grandes del AMVA o de algunas que han surgida allí- que se intensifiquen en el futuro, como producto del acelerado desarrollo inmobiliario y habitacional.

También es evidente que la concentración de capital promotor-constructor favorece la constitución de hinterlands intrametropolitanos, aunque las estrategias de movilidad del capital entre áreas de la región metropolitana responden a diversas razones y tipos de empresas, entre las que se encuentra no solo un mayor poder económico, y político, sino oportunidades de diversificación del portafolio de inversiones en distintos segmentos del mercado: condominios en Occidente, viviendas de interés social en Rionegro, conjuntos habitacionales de lujo en El Retiro, etc.

La reconfiguración de las geografías metropolitanas de los precios de la vivienda nueva: ¿convergencias o divergencias?

Si bien el análisis de los precios de la vivienda siempre reviste complejidades de toda índole, que van desde la heterogeneidad en las formas de acceso (allegamiento, alquiler, propiedad) y producción de la misma (autoconstrucción, construcción por encargo, edificación subsidiaria, promoción capitalista) hasta todos los complejos procesos de circulación en nichos segmentados (en función de la clase, uso de la vivienda como valor de uso o como valor de cambio para especulación patrimonial), un elemento en el que suele haber cierto consenso es que los diversos precios habitacionales gravitan en torno a la variación de los precios de la vivienda nueva que es lanzada a la circulación en el mercado (Jaramillo 2009).

En ese sentido, la comparación de la evolución de los precios finales de venta expresados en precios constantes de 2018 por metro cuadrado, tanto en el segmento No VIS como en el VIS en las tres áreas, es otro indicador relevante para identificar el grado de articulación e interpenetración de los mercados habitacionales en la región metropolitana de Medellín. Se esperaría una convergencia en los patrones de ascenso o descenso de los precios en cada uno de esos segmentos.

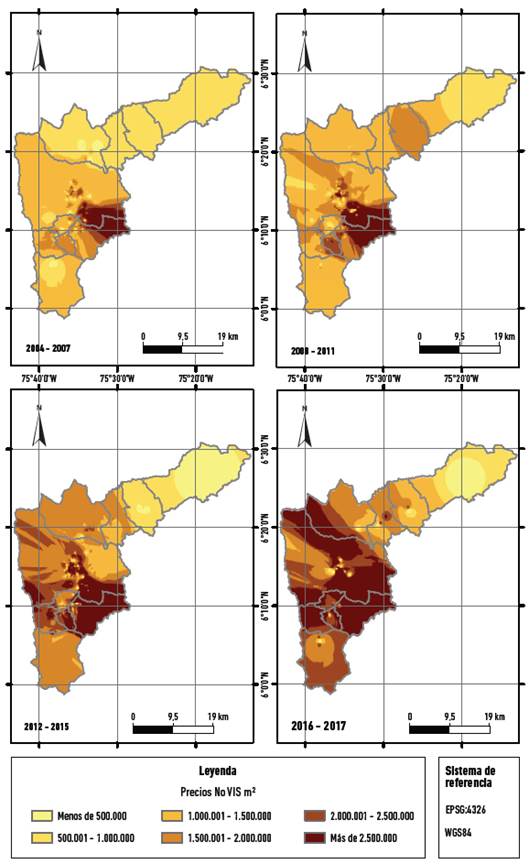

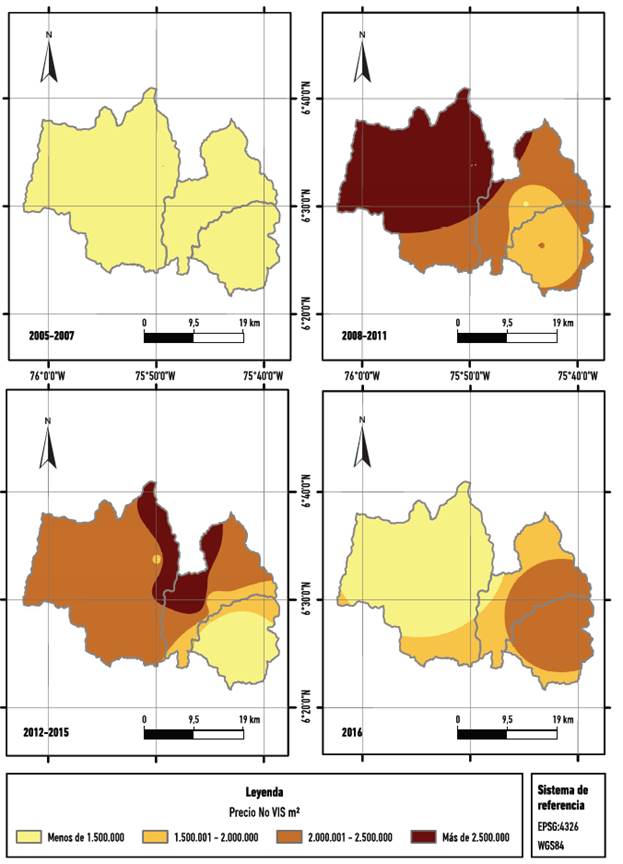

En los mapas de isopletas de la Figura 6 se evidencia, en primer lugar, un acusado proceso de aumento de precios de las No VIS, particularmente en la última década, con picos extraordinarios entre 2016 y 2018, siendo el precio promedio en el AMVA entre 2004 y 2007 de $1.115.000, $1.460.000 entre 2008 y 2011, $1.673.000 de 2012 a 2015 y, finalmente, de $2.106.000 entre 2016 y 2017, lo cual implica una variación de 30,9 %, 14,6 % y 25,9 %, respectivamente. En segundo lugar, esos aumentos han asumido la forma de un proceso espacial de contagio o difusión desde el tradicional eje Sur (comuna El Poblado en Medellín y Envigado) hacia el Sur (municipios de Sabaneta, Itagüí, La Estrella y parte de Caldas) y Norte (comunas noroccidentales de Medellín, Bello y, esporádicamente, las cabeceras municipales de Copacabana, Girardota y Barbosa). Este proceso de difusión espacial de los aumentos del precio de la vivienda se corresponde con el desarrollo de los frentes de inversión identificados anteriormente para esos mismos periodos.

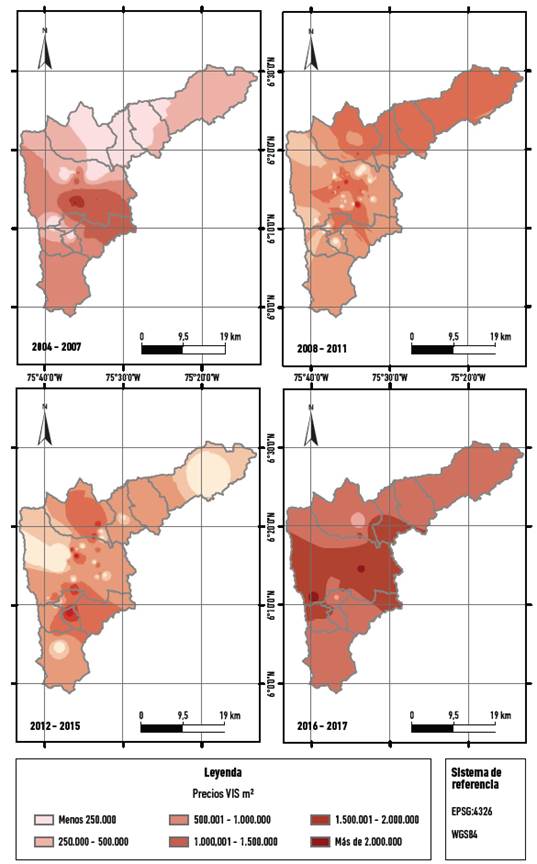

Los precios de la VIS, a pesar de reflejar también un aumento tendencial, presentan un pico mucho más acelerado entre 2008 y 2011 y, luego, entre 2016 y 2017 (Figura 7). Así, entre 2005 y 2007 el precio promedio arrancó en $538.000 pesos por m2, escalando entre 2008 y 2011 a $815.000 y a $1.294.000 entre 2012 y 2015, para alcanzar casi el nivel de las No VIS: $1.972.000 -que difiere solo en $134.000- entre 2016 y 2017, aumentando relativamente 63,8 %, 46,8 % y 52,4 %. Si se hace una lectura comparativa de los periodos iniciales y finales del ciclo 2004-2005 y 2017, se obtiene que, mientras las viviendas No VIS casi duplicaron su precio promedio (1,9 veces), el de las VIS prácticamente se triplicó (3,6 veces).

En los mapas de isopletas de la Figura 7 se evidencian también patrones de difusión de los aumentos de precio, aunque parten usualmente de ciertos núcleos, sobre todo en Medellín, Bello e Itagüí. En términos generales, estos precios tienen una clara impronta centro-periferia, con precios más altos hacia la primera zona y más bajos en la segunda, aunque en el último periodo comprendido entre 2016 y 2017 se evidencia un patrón de centro-periferia, configurado ya no localmente, sino a escala metropolitana, con Medellín en el área de los precios más altos y precios menores, pero muy altos, en el resto del AMVA.

En Oriente la evolución de los precios de las unidades No VIS es bastante similar a la del AMVA. Si bien hay un aumento rápido y considerable entre 2008 y 2017, este fue particularmente intenso entre 2012 y 2015, para atenuarse en términos relativos en los años de 2016 y 2017. De igual manera, el precio promedio de las No VIS entre 2005 y 2007 fue de $1.050.000 pesos por m2, de $1.343.000 entre 2008 y 2011, de $1.764.000 de 2012 a 2015 y, finalmente, de $1.815.000, lo cual representa variaciones entre los distintos periodos de 27,9 %, 31,3 % y 2,9 %, respectivamente. Los mapas de isopletas de la Figura 8 evidencian que, de los núcleos de mayor renta noroccidentales de El Retiro y Rionegro y del turístico municipio de Guatapé al no-roriente, se pasó a un aumento muy marcado que afecta toda la zona occidental del altiplano oriental (Retiro, La Ceja, Rionegro) y el extremo oriental, con menores precios de No vis en el Sur (parte del municipio de Marinilla, Santuario y Carmen de Viboral).

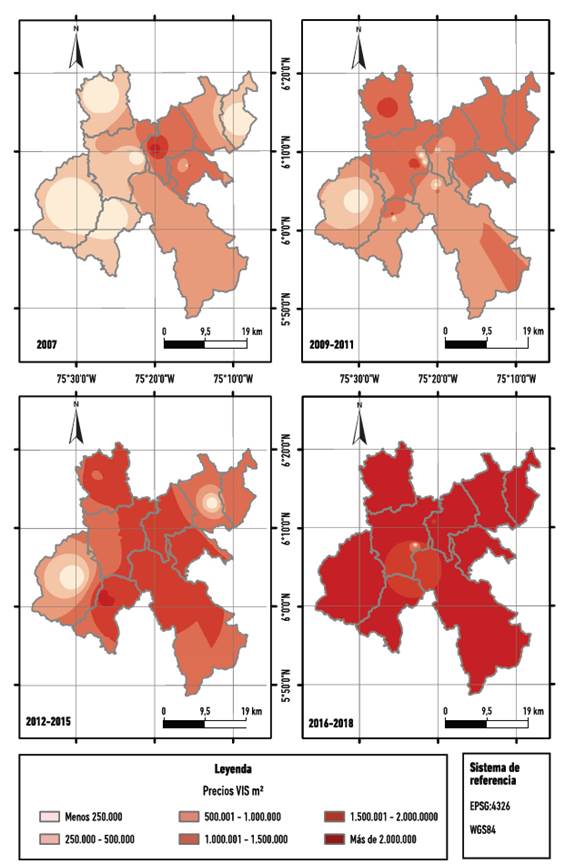

Los precios de la vis en Oriente reflejan el mismo patrón espacio-temporal que en el AMVA: altísimos aumentos entre los distintos periodos, hasta alcanzar precios por metro cuadrado muy altos en toda el área. En un principio, el precio por metro cuadrado de vis en Oriente era significativamente más barato que en el AMVA, en promedio de $298.000 entre 2005 y 2007 (contra $538.000), pero rápidamente aumentó 40,9 % para el siguiente periodo 2008-2011, hasta alcanzar los $505.000, y $888.000 entre 2012 y 2015 (75,8 %) y, finalmente, un precio de $1.576.000 entre 2016 y 2017 (77,4 %), muy cercano al de las vis construidas en el valle de Aburrá. A pesar de que los precios NO vis y vis en Oriente eran más bajos que en el AMVA entre 2005 y 2007, su crecimiento en todo el periodo fue más intenso: el precio promedio de la primera se multiplicó 1,72 veces y el de las segundas se quintuplicó 5,2 veces, entre esa primera fecha y 2017.

Los mapas de isopletas de la Figura 9 demuestran que, entre 2005 y 2015, hubo un aumento rápido, ubicado a modo de franja en sentido noroccidente-suroriente, siguiendo la Autopista Medellín-Bogotá, por los municipios de Guarne, Rionegro, parte de La Ceja, Marinilla y Santuario. Solamente en un pequeño enclave de Rionegro la vis construida entre 216 y 2017 presentó precios menores a un $1.500.000. De esa manera, este último ciclo inmobiliario, comprendido entre 2005 y 2017, ha impulsado una clara división social del espacio de escala metropolitana entre un eje más popular, de clases medias, esencialmente, asociado a la Autopista Medellín-Bogotá, y extremos destinados a viviendas de lujo, con primeras residencias suburbanas o casas de retiro en el suroccidente y segundas residencias en el nororiente, asociadas a los circuitos turísticos del Embalse del Peñol.

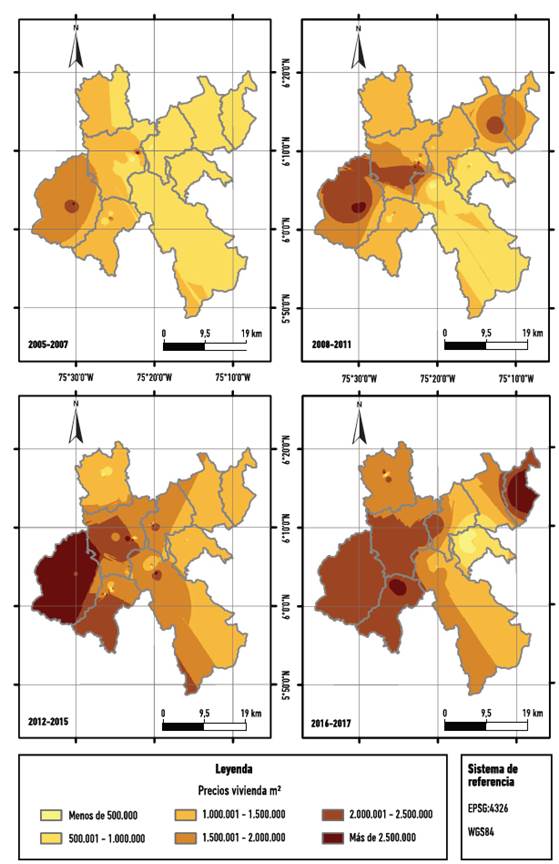

Por último, los precios de las NO vis del Occidente reflejan una aceleración entre 2008 y 2015, con niveles más bajos de partida y de llegada hacia 2016, dato este último que la diferencia de lo acontecido en Oriente y el AMVA. Esa aceleración repentina de 118 % entre 2005-2007 y 2008-2011 (de $1.088.000 a $2.374.000) se desvaneció rápidamente en -9,4 %, ($2.150.000) y, luego, en -23 % ($1.644.000), lo cual demuestra el carácter extremadamente especulativo de la producción inmobiliaria asociada a las segundas residencias, que alcanza rápidamente la saturación de la demanda efectiva y en donde se multiplican las posibilidades de devaluación (caídas del precio).

El proceso espacial de variación temporal de los precios de las NO vis en el Occidente (Figura 10) sigue el eje de expansión de la edificación de viviendas en sentido noroccidente-suroriente a lo largo de las ampliaciones de la Vía al Mar, en avance durante la última década. No obstante, gran parte de las áreas con mayor incremento se ubicaron en Santa Fe de Antioquia entre 2008 y 2011 y en San Jerónimo en 2016.

Datos: Camacol (2020).

Figura 10 Mapas de isopletas con precios de 2018 para No vis en el Occidente.

Del análisis anterior se deduce que, además de existir en las tres áreas una correlación positiva entre el número de viviendas construidas y el aumento de los precios, lo que contradice el tradicional argumento neoclásico de que, a mayor producción habitacional menores precios, y que no es la escasez de suelos en un área lo que explica principalmente las repentinas subidas de precios de la vivienda. Ejemplo de ello es que en Oriente y Occidente se dieron aumentos relativos más rápidos que en el AMVA, sin existir dicha condición, y en esta última los municipios del Norte se caracterizan por el desarrollo de muy pocos frentes de inversión inmobiliaria.

Se evidencia también una articulación entre los mercados habitacionales de las tres áreas desde el punto de vista de los ciclos de precios, coincidiendo todas durante la última década con rápidos aumentos relativos y absolutos de los precios de las viviendas, sea en el segmento NO vis o en el vis, aunque con crecimientos mucho más dramáticos en este último segmento.

Conclusiones

Las dimensiones contemporáneas de la praxis social y espacio-temporal de los principales agentes promotores-constructores se muestran como claves muy importantes para comprender las formas de producción de los espacios metropolitanos en Medellín y el centro de Antioquia. Si bien el análisis planteado no agota todas las posibilidades de su estudio, para lo cual es necesario hacer ejercicios de observación y comparación mucho más detallados en distintos contextos de lo que aquí se denominó región metropolitana y comprender las configuraciones contemporáneas de los nexos Estado-promoción y finanzas-promoción, arroja una serie de hallazgos concretos sobre su rol en las dinámicas de articulación metropolitana.

El primero es que el último ciclo inmobiliario, comprendido entre 2004 y 2018, se caracterizó por una captura total o parcial de las áreas del Occidente y Oriente antioqueño cercano por parte de algunas empresas pro-motoras-constructoras del AMVA, así como de apertura de nuevos frentes de inversión en esta última. Este proceso ha contribuido a una segmentación muy marcada de la producción de vivienda: No vis multifamiliar en el sur del AMVA; vis en localizaciones periféricas, tanto en lo municipal como en lo metropolitano; No vis en oriente, asociado a condominios de lujo de primeras o segundas residencias, viviendas para el turismo residencial y las migraciones de retiro en Occidente, segmentación que no puede limitarse a la escala de análisis municipal o de la autoridad metropolitana, sino que reviste una escala verdaderamente regional.

En segundo lugar, las fases y áreas de producción de vivienda en los segmentos No vis y vis revelan el paso de un patrón contracíclico a uno procíclico, que denota una integración considerable de los mercados capitalistas de la vivienda intensificada desde la segunda década del siglo XXI. Lo anterior plantea un serio dilema a las políticas de vivienda de interés social y prioritario, puesto que, al surtir efecto dicho proceso de integración metropolitana en un contexto de expansión económica como el registrado entre 2004 y 2018, las altas tasas de ganancia en el segmento de las No vis implican una disminución muy marcada de la provisión de vis y aumentos extraordinarios de sus precios. Se podría incluso sostener que las últimas son fuente de ingentes rentas de monopolio y, por ende, objeto de sendos procesos de especulación.

En tercer lugar, la altísima selectividad de los nichos territoriales de inversión de desarrollo inmobiliario que acá se demostró implica: crecientes costos sociales y ambientales; despliegue sobre barrios de consolidación antigua (en el AMVA), territorios campesinos (en variadas zonas del Occidente y Oriente) o en áreas ambientalmente estratégicas (bosques y nacimientos de aguas en las zonas altas de El Retiro o Envigado, por ejemplo). Las dinámicas de acumulación por desposesión de comunidades urbanas y rurales y la degradación ambiental, que suele ser achacada a malas políticas locales o departamentales, son producto de las lógicas contemporáneas de acumulación capitalista en la esfera de la producción inmobiliaria.

Si bien las escalas de producción habitacional, así como de actuación social y espacial, siguen reflejando ciertas inercias históricas -las cuales se ven reflejadas en la alta diversidad de empresas promotoras-constructoras y el predominio general de lógicas locales de inversión o una alta endogeneidad de estas; pues, aunque hay empresas constructoras grandes que operan en otros mercados metropolitanos del país, no hay empresas foráneas de peso-, hay una marcada tendencia a la concentración de los capitales y al control monopólico de los nichos de inversión intrametropolitanos más atractivos, tendencia que indica cambios fundamentales en sus modalidades de articulación con los capitales financieros.

La financiarización de la producción inmobiliaria, ya extendida en la promoción de infraestructuras de movilidad, de edificaciones comerciales y de servicios, es un fenómeno clave para comprender no solo la producción habitacional contemporánea y sus contradicciones regionales, sino los procesos de metropolización del espacio en Medellín y el centro de Antioquia.