Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Introducción

En Latinoamérica, el 81 % de la población vive en zonas reconocidas como urbanas, lo que constituye la región en desarrollo más urbanizada del mundo (ONU 2019, citado por la CEPAL 2021, 16), a la vez que representa una de las más desiguales (CEPAL 2017). A principios de 2020, con el inicio de la pandemia por COVID-19, se acentuaron y profundizaron las desigualdades estructurales propias de la región provocando una crisis sin precedentes. Las ciudades y metrópolis presentaban diferentes deficiencias urbanas que constituían factores de riesgo ante las posibilidades de contagio de COVID-19, entre ellos, el hacinamiento y la carencia de servicios esenciales como saneamiento (CEPAL 2021). Dichos déficits implicaron que la magnitud y el impacto de la pandemia tuviera un efecto diferenciado sobre los distintos grupos sociales, siendo los de menores ingresos los más gravemente afectados (CEPAL 2021, 17).

La pandemia impactó fuertemente en el mercado laboral. Esto se reflejó en aumentos históricos de la desocupación y afectó principalmente a los trabajadores del sector informal y de bajos ingresos (CEPAL 2022). Según la Organización Internacional del Trabajo (OIT), solo durante la primera mitad de 2020 se habrían perdido el equivalente a más de treinta millones de empleos, siendo América Latina una de las regiones más afectadas (OIT 2021, citado por la CEPAL 2022).

En Argentina, frente a las medidas de prevención de contagios, el aumento de los niveles de desocupación y la consecuente disminución y/o falta de ingresos percibidos por el trabajo en las familias, se produjo una fuerte disminución de la actividad económica que repercutió en la actividad del sector inmobiliario. En el mercado de suelo y vivienda, se registra un aumento en la demanda de viviendas de mayores dimensiones y de tierras en la periferia por parte de los sectores de ingresos medios, medios-altos y altos. A su vez, se percibe una profundización de la urgencia habitacional por parte de los sectores populares que se reflejó en un aumento considerable en los procesos de toma de tierras. En este escenario, se pretende estudiar la actividad del sector inmobiliario a partir de un análisis de los precios y la oferta de suelo urbano durante la pandemia por COVID-19 y las dinámicas de expansión urbana residencial que se desenlazaron en este contexto en el partido de La Plata, a partir de técnicas cuantitativas y cualitativas de investigación.

El trabajo se estructura de la siguiente manera: en primer lugar, con una aproximación teórica-conceptual, explicando la conformación de los precios del suelo, sus oscilaciones y los actores que intervienen en este proceso; las lógicas de expansión urbana y el concepto de solvencia inmobiliaria. Luego, se presenta el caso de estudio, se explicita la estrategia metodológica y las técnicas de investigación implementadas en la concreción del presente trabajo. Seguidamente, se describe el comportamiento del mercado inmobiliario en tres momentos principales: previo a que se decretara la pandemia, durante las restricciones a la circulación de las personas con medidas más estrictas y, posteriormente, cuando las actividades comenzaron a retomarse de manera presencial.

Formación de precios del suelo y actores intervinientes en el mercado inmobiliario

Los precios del suelo reflejan la valoración social y económica que se atribuye a los componentes de la estructura urbana y la tierra de acuerdo con sus atributos extrínsecos (ubicación, actividades soportadas, expectativas de valorización), más que con sus atributos intrínsecos (forma, tamaño, capacidad portante) (Baer 2010; Del Río et ál. 2018).

Por su naturaleza, el suelo no constituye un bien reproducible y cada lote es particular de acuerdo con sus atributos; por lo tanto, no tiene un costo mínimo vinculado a su producción que el propietario pueda exigir, es decir que el precio se constituye principalmente por el tirón que ejerza la competencia de los demandantes para acceder a diferentes tipos de localizaciones (Morales-Schechinger 2005). De esta manera, el precio del suelo se conforma principalmente por los incrementos del valor que se acumulan con el tiempo y su potencial para capitalizarse en el futuro (Smolka y Furtado 2001). Es decir que se "construye" a través de la capitalización de la renta (Jaramillo 2003, 3).

De esta manera, en la formación de los precios de la tierra urbana, se articulan dos tipos de rentas: las primarias, vinculadas al proceso de construcción, y las secundarias, relacionadas con las actividades o usos, dependientes de una construcción social en donde se privilegian ciertas áreas sobre otras para realizar cada actividad (Barenboim 2013). Entre las primarias, Jaramillo (2003) identifica la renta urbana absoluta, presente en la totalidad de terrenos urbanos y dependiente de la demanda y oferta de tierras urbanas; la diferencial tipo i, vinculada al proceso de construcción y edificabilidad; y la diferencial tipo ii, relacionada con la intensidad de ocupación. Por otro lado, entre las rentas secundarias identifica cuatro subtipos: diferencial de comercio, referida a la localización que beneficie esta actividad; monopolio de segregación, vinculada con el pago de un sobreprecio por un sitio con una determinada identificación o estrato social; diferencial de vivienda, que disminuye a medida que aumenta la lejanía con los usos que le son complementarios para la reproducción de la fuerza de trabajo; y, por último, industrial diferencial, vinculada al soporte de dicha actividad (Barenboim 2013; Jaramillo 2003). A partir de los mecanismos de capitalización de la renta, cada tipo de renta se combina para formar la Renta Urbana Total en cada lote urbano.

El suelo no se destruye y no tiende a desvalorizar-se1 con el pasar del tiempo, por lo tanto, posibilita la acumulación de riqueza y constituye uno de los activos más importantes para preservar o incrementar el valor patrimonial, especialmente en países con economías inestables (Baer 2010). A su vez, es una mercancía cuyos precios tienden a ser elevados respecto de la capacidad adquisitiva de los salarios medios y una de las que más presiona sobre la estructura de gastos de las personas (Baer y Kauw 2016).

En las ciudades, los precios del suelo experimentan cambios constantes en su magnitud que se vinculan estrechamente con la lógica de funcionamiento del mercado de suelo. A modo de diferenciarlos con un fin analítico, Jaramillo (2003) identifica tres tipologías y sus causas principales: los movimientos estructurales generales y particulares y los movimientos coyunturales. Los primeros están vinculados a variaciones en la magnitud de los precios del suelo en el largo plazo, suelen ser ascendentes y están estrechamente relacionados con fenómenos estructurales, como el crecimiento demográfico y/o el crecimiento económico, y tienden a afectar a la totalidad o a extensas áreas de la ciudad. Los movimientos estructurales particulares están vinculados a cambios en la estructura urbana y en la intensidad y usos del suelo, se producen en un lapso relativamente más breve que los anteriores y su incremento está vinculado a la posibilidad de generar mayores rentas.

Los movimientos coyunturales generales están vinculados a las dinámicas del mercado de suelo y responden a fenómenos transitorios relacionados a cambios en la oferta y la demanda de terrenos que se traducen en los precios (Jaramillo 2003). En estas dinámicas del mercado de suelo pueden repercutir inversiones financieras o cambios en la actividad de la construcción que suelen incidir en la demanda de terrenos, lo que influye en el alza o disminución de los precios del suelo en el corto plazo, sin necesidad de que las rentas se alteren (Jaramillo 2003). De esta manera, en periodos donde se dinamiza la actividad de la construcción, se incrementa la demanda de terrenos y los precios de los mismos tienden al alza. En contraposición, cuando la actividad constructiva desciende, los precios suelen presentar una tendencia a la baja. Este tipo de movimientos de precios del suelo tiene la particularidad de afectar a la totalidad o una parte muy amplia de terrenos urbanos y suelen generar grandes oscilaciones sobre una tendencia creciente en el largo plazo (Jaramillo 2003).

La existencia de dichas variaciones en los precios del suelo da lugar al surgimiento de actores que tienden a aprovechar estas diferencias a fin de generar ganancias, lo que produce procesos especulativos, si bien no todos los actores participan del mercado de tierras con este propósito.

Morales-Schechinger (2005) identifica sintéticamente aquellos actores que participan del lado de la oferta, grupo integrado por los propietarios, respecto de los cuales se diferencian tres tipos: el propietario usuario, es decir, aquel que vende su terreno construido y busca otro de características similares con la finalidad de utilizarlo; el propietario inversionista, que adquirió un terreno para obtener al menos una ganancia similar o mayor que la que rendiría un capital similar en el mercado de capitales; y, por último, el propietario patrimonialista, que nunca usufructuó el terreno, accedió al mismo con nula inversión o que la misma no le resulta significativa en el presente y lo retiene, al no tener ningún factor que lo presione a venderlo.

Respecto de la demanda derivada, es decir, de los intermediarios entre el propietario original y los usuarios finales de suelo urbano, pueden mencionarse los promotores inmobiliarios y constructores (Baer 2008, 347), que son los encargados de acondicionar el suelo para su futuro uso y/o promocionar a través de estrategias de marketing urbano los terrenos adquiridos para atraer compradores y capturar rentas. Entre la población que forma parte de la demanda de suelo urbano, se encuentran los usuarios finales que logran acceder al mercado "formal" de inmuebles y también aquellos que, promovidos por la lógica de la necesidad, ingenian diversas formas de producción de la ciudad, "independientes de los condicionamientos establecidos por los derechos de propiedad, urbanísticos y comerciales que regulan la vida urbana del estado de derecho" (Abramo 2011, 22).

Por otro lado, en el proceso de expansión urbana residencial Frediani (2010) identifica diferentes modalidades: la expansión residencial formal abierta, en áreas residenciales del suburbio en expansión y consolidación vinculada a los sectores de ingresos medios de la sociedad; la formal cerrada, en urbanizaciones privadas cerradas vinculadas a los sectores de ingresos medios y medioaltos; y la informal abierta, asociada a las tipologías de villas y asentamientos precarios y vinculada a diferentes formas de producción del hábitat por parte de sectores de bajos ingresos.

Abramo (2011) explica que esta última modalidad surge como una "respuesta a la no-respuesta de las formas estatales y mercantiles de provisión del hábitat urbano", siendo el mercado inmobiliario informal una de las principales formas de acceso al suelo urbano por parte de los sectores populares (Abramo 2011, 22). Asimismo, Pírez (2018) introduce el concepto de solvencia-insolvencia, definido como la relación entre los recursos que disponen las familias y el precio de los bienes que se adquieren mercantilmente para su reproducción, mencionando que la solvencia inmobiliaria, en términos reales, depende cada vez más de la disponibilidad y las condiciones de crédito para acceder a dichos bienes (Pírez 2018). En esta línea, Abramo (2011) plantea que el acceso al suelo urbano, en particular al suelo bien servido y ubicado, constituye una verdadera barrera social en las ciudades latinoamericanas, donde pertenecer al grupo que cuenta con un fragmento de tierra urbana representa una primera distinción social (Abramo 2011).

Metodología

Área de estudio

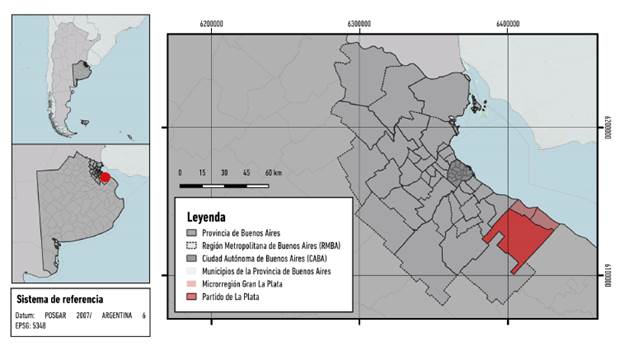

La ciudad de La Plata es la cabecera del partido homónimo y se localiza a 56 km de la Ciudad Autónoma de Buenos Aires (CABA). Es la capital de la provincia de Buenos Aires y constituye la cuarta ciudad más poblada del país con 799.523 habitantes (INDEC 2010). Junto con los partidos de Berisso y Ensenada, constituyen la microrregión del Gran La Plata que suma unos 805.768 habitantes (INDEC 2010). A su vez, en conjunto con otros 39 municipios de la provincia y la ciudad de Buenos Aires conforman la Región Metropolitana de Buenos Aires (RMBA) (Figura 1).

El casco urbano, sede del principal centro administrativo y comercial, es un área consolidada y representa el área más densificada de la ciudad con el mayor potencial constructivo del partido, llegando a los catorce pisos según el código de ordenamiento urbano vigente. Las periferias urbanas poseen una menor densidad constructiva con las áreas más consolidadas en las cercanías al casco fundacional y en torno a las principales vías que lo conectan.

La metodología utilizada se basa en técnicas cuantitativas y cualitativas de investigación. Las primeras se sustentan en dos relevamientos de precios del suelo en dólares por metro cuadrado en el partido de La Plata, teniendo en cuenta la oferta de terrenos vacantes pertenecientes al buscador Sistema Inmobiliario de Oferta por Computación (SIOC). Uno de ellos se realizó en el segundo semestre de 2021 y otro en el segundo semestre de 2018 donde se utilizó la misma metodología. Estos resultados se compararon con el objetivo de lograr entender cómo impactó la pandemia en la magnitud de precios y oferta de suelo urbano.

La unidad de relevamiento la constituyen las tierras ofertadas que permanecieron vacantes durante el periodo estudiado (2018-2022). El término "vacante" implica tanto tierras sin ocupación (vacías) como también aquellas que contaban con pequeñas construcciones inhabitables, ofertadas como "construcciones a demoler". Estas últimas fueron consideras como parte de la oferta, siendo que su potencial para construir era mucho mayor que el costo de demolición de la superficie construida, principalmente en los terrenos relevados en el casco urbano (ya que en ese sector de la ciudad se permiten mayores alturas y densidades). Sumado a esto, en las publicaciones en donde se ofertaban dichas tierras se hacía alusión a los indicadores constructivos del terreno y al atractivo de obtención de rentas futuras.

Los datos obtenidos fueron procesados en un sistema de información geográfica (SIG) y se representan con puntos diferenciados a partir de una gama de colores cálidos: los más claros corresponden a terrenos de menor precio por metro cuadrado y los más oscuros representan los de mayor precio por metro cuadrado. Esta representación se basa en cuatro intervalos: de 0 a 20 USD/m2; de 20 a 50 USD/m2; de 50 a 100 USD/m2; de 100 a 300 USD/m2 y, por último, los precios que superan los 300 USD/m2.

El periodo seleccionado permite evaluar la situación previa a la pandemia (2018-2019), el momento donde se implementan las restricciones a la circulación de las personas (2020-segundo semestre de 2021) y el escenario pospandemia2 (finales de 2021-principios de 2022), donde comienzan a retomarse las actividades presenciales hasta cubrir la totalidad de las mismas.

Entre las técnicas cualitativas empleadas para relevar la información, se recolectaron artículos periodísticos pertinentes a la temática y se realizaron cuatro entrevistas semiestructuradas a actores clave del sector inmobiliario.3 Entre ellas, tres corresponden a dueños de inmobiliarias con diferentes perfiles y una corresponde al presidente de la Cámara Empresaria de Desarrolladores Urbanos del Gran La Plata (CDU).

Entrevista 1: inmobiliaria que participa en mayor medida en el mercado inmobiliario platense y en menor medida en otras ciudades del interior, sur y la costa Atlántica de la provincia de Buenos Aires. Esta empresa cuenta con 800 propiedades en venta; se realizó el 21 de julio de 2021.

Entrevista 2: inmobiliaria con larga trayectoria en el mercado inmobiliario platense, que además contiene sedes en la CABA, desarrollos inmobiliarios en Punta del Este en Uruguay y empresas conjuntas en Miami (Estados Unidos) y España. Cuenta con un volumen de 2.500 propiedades en venta; se realizó el 14 de julio de 2021.

Entrevista 3: empresa inmobiliaria internacional de origen estadounidense que posee cinco franquicias en La Plata y una cartera con 3.000 propiedades a la venta; se realizó el 20 de julio 2021.

Entrevista 4: presidente de la CDU de la Región Capital de la provincia de Buenos Aires. Esta organización nuclea empresarios del sector inmobiliario y de la construcción que llevan a cabo emprendimientos de mediana y gran escala, como pueden ser loteos, paseos comerciales, hoteles, edificios de oficinas y viviendas, entre otros; se realizó el 21 de julio 2021.

Finalmente, la información obtenida a partir de los relevamientos de precios, análisis de información periodística y las entrevistas semiestructuradas fue contrastada con el marco teórico conceptual, a fin de cumplimentar los objetivos y poder arribar a las reflexiones finales en este artículo.

El mercado inmobiliario en el partido de La Plata en pandemia

Situación previa a la pandemia: 2018 y 2019

Previo a la pandemia por COVID-19, el mercado inmobiliario en La Plata no estaba excluido de la realidad económica nacional. El periodo 2015-2019 comienza un nuevo régimen de acumulación del capital caracterizado por un nuevo ciclo de valorización financiera, de endeudamiento histórico con organismos multilaterales de crédito y de fuga de capitales. Dicho ciclo implicó una devaluación del 40 % (CIFRA-FLACSO 2016) de la moneda local con respecto al dólar que llegó al 60 %, lo cual derivó en inflación y deterioro de los salarios y las condiciones de vida de las clases subalternas (Varesi 2016). El segundo semestre de 2018, en particular, estaba marcado por una aguda crisis económica, política y social que repercutió en el mercado inmobiliario y se reflejó en una contracción de oferta de suelo urbano y una reducción de la actividad inmobiliaria, lo que se grafica en el descenso en el número de escrituras de compra-venta (Colegio de Escribanos de la Provincia de Buenos Aires 2022).

A su vez, se registraba un estancamiento de los créditos hipotecarios, luego de las experiencias vinculadas a los créditos UVA4. En este sentido, la demanda se encontraba condicionada por los factores macroeconómicos, a la espera de mejores condiciones para realizar una compra (Murciego 2019). Asimismo, en base al relevamiento realizado en este periodo, la cantidad de oferta registrada de suelo urbano disponible en el mercado inmobiliario se veía reducida. La demanda de vivienda durante este año estaba vinculada principalmente a unidades habitacionales pequeñas, como departamentos de uno o dos ambientes. Asimismo, aumentó la demanda por parte de pequeños inversores que orientaban sus preferencias a las construcciones de tipo fideicomiso o "de pozo"5, vinculado a la baja de entre un 25 % y 30 % en el metro cuadrado de construcción producto de la devaluación (Murciego 2019).

Situación epidemiológica e inicio de las medidas de restricción a la circulación de personas: 2021 y 2022

En marzo de 2020, la OMS declaró el brote de una nueva cepa de coronavirus SARS-cov-2 como una pandemia, luego de que la misma ya afectara hasta ese momento a 110 países. Pasados ocho días, se constataba la propagación de casos de coronavirus COVID-19 a nivel global, hasta llegar a un total de 213.254 personas infectadas y 8.843 fallecidas, lo que afectaba a más de 158 países de diferentes continentes, habiendo llegado a América Latina y a Argentina poco tiempo antes. En este contexto, el gobierno argentino dispuso la medida del Aislamiento Social Preventivo y Obligatorio (ASPO), que implicaba el cese de la presencialidad en la mayoría de las actividades del país, comenzando a regir el 20 de marzo y finalizando en noviembre, cuando la mayor parte del país pasó a la modalidad de Distanciamiento Social Preventivo y Obligatorio (DISPO)6.

A inicios de 2021, la pandemia por COVID-19 reflejaba una situación crítica a nivel mundial y en particular en los países del sur de Latinoamérica, donde comenzaban las épocas de menor temperatura y de mayor propagación del virus. Así, a la vez que se iniciaba el plan de vacunación nacional, incrementaba el número de contagios del virus y aumentaban también los fallecimientos. Por este motivo, el gobierno nacional de Argentina decretó por segunda vez, en el mes de mayo, la suspensión de la presencialidad en las diversas actividades del país, a excepción de aquellas consideradas como esenciales (salud, seguridad y alimentos). Estas medidas fueron aplicadas a los lugares en alto riesgo epidemiológico y sanitario, como La Plata, entre mayo y junio de 2021. Finalmente, durante el segundo semestre de 2021 y principios del 2022 se fue retomando la presencialidad en la totalidad de las actividades del país.

¿Cómo impactó la pandemia en la actividad del mercado inmobiliario?

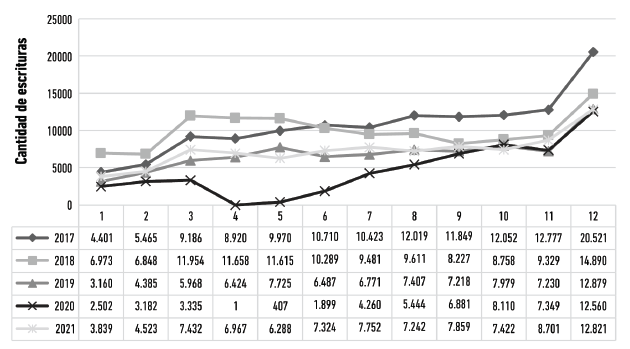

Durante los primeros meses de 2020, la actividad inmobiliaria, al igual que la mayoría de las actividades del país, cayó históricamente a niveles casi nulos. El registro de las transacciones de compra-venta alcanzó su piso entre fines de marzo y abril, contando con solo una escritura en toda la Provincia de Buenos Aires (Figura 2). En los primeros meses de haberse decretado el ASPO, la profunda incertidumbre vinculada a la situación epidemiológica, política, social y económica generaba un entorno poco propicio para la compra o venta de inmuebles, por lo que "desaparecieron las operaciones (inmobiliarias), hubo tres o cuatro meses que se congelaron" (entrevistado 2, 2021). En adición, como las inmobiliarias permanecían sin atención presencial, existían ciertas imposibilidades para concretar ventas. En este sentido, como mencionaba uno de los entrevistados, "para hacer una operación (inmobiliaria), se necesita contacto interpersonal con la gente y obviamente en un contexto de pandemia, y cómo arrancaron todas las restricciones, eso te lo impedía" (entrevistado 2). Asimismo, se mencionó la imposibilidad de mostrar las propiedades a los posibles compradores, agravada por la suspensión de las actividades en sectores públicos, como el Registro de la Propiedad. A lo que agregaba: "al principio era una novedad (la pandemia), era temor, miedo. No sabíamos qué protocolos aplicar y había incertidumbre. Entonces, ante esa incertidumbre nadie tenía en mente invertir, y siempre las inversiones se basan en la confianza" (entrevistado 2).

Datos: elaborado con base en estadísticas del Colegio de Escribanos de la Provincia de Buenos Aires (2022).

Figura 2 Registro de escrituras de compra-venta según fecha de escritura (2017-2022).

A nivel nacional, durante el 2020 la economía sufría una grave caída, por tercer año consecutivo, intensificada por la pandemia, que repercutió negativamente en el consumo privado, la inversión y las exportaciones (CEPAL 2020). Durante el segundo semestre de 2020 la reactivación económica representaba el 16,9 % del Producto Bruto Interno (PBI), pero se desaceleró en el primer semestre de 2021 (Manzanelli y Calvo 2021). Asimismo, la reactivación económica estuvo acompañada de un aumento en los salarios de los trabajadores registrados, si bien hubo una caída en su participación en el PBI, mientras que los salarios reales registraban una baja acumulada de 19,3 % y de 24,8 % para los trabajadores del sector privado y público, respectivamente, desde su pico más elevado en noviembre de 2015 (Manzanelli y Calvo 2021).

Paulatinamente, con la implementación de protocolos, las actividades fueron retomándose de manera remota, por lo que las transacciones tendieron al alza de manera paulatina, hasta llegar a fin de año a valores similares a los de 2019, previo a la pandemia. Una situación similar sucedía a principios de 2021, con una mejora en la actividad del mercado inmobiliario, si bien en ninguno de estos años se alcanzó los mayores números registrados en 2017. Esta leve mejoría en la actividad inmobiliaria estuvo incentivada por el descubrimiento, primeros ensayos y favorables resultados de las vacunas, que permitieron tener otro horizonte vinculado al fin de la pandemia.

Por otro lado, durante el segundo semestre de 2021, tuvieron lugar en Argentina las elecciones legislativas Primarias Abiertas Simultáneas y Obligatorias (PASO), hecho que incidió en el mercado inmobiliario, ya que se generaba incertidumbre en torno a las decisiones futuras en materia de política cambiaria (Fernández 2021), pues el comportamiento del mercado inmobiliario en Argentina está altamente ligado al tipo de cambio, por lo que el mes previo a las elecciones se observa una disminución en las transacciones de compra-venta.

Nuevas preferencias en la compra de inmuebles y dinámicas de expansión urbana residencial

En paralelo a una paulatina recuperación de la actividad del mercado inmobiliario, se fueron dando nuevas preferencias en la compra de inmuebles (entrevistado 2) que se reflejaron en las dinámicas de expansión urbana residencial. En líneas generales, se incrementó la tendencia a la migración hacia las periferias urbanas. De esta manera, se dio un fenómeno en un grupo reducido de la población del partido de La Plata a partir del registro de un aumento en la compra de terrenos para una demanda exclusiva y reducida, en los countries y clubes de campo, particularmente aquellos que no se vendían "desde hacía años" (entrevistado 2). Estos sectores se localizan mayormente en el norte, noroeste y oeste del partido y constituyen la migración a la periferia "por opción" (Frediani 2013). Asimismo, entre los sectores sociales con mayores ingresos también se vio un aumento en las elecciones por inversiones inmobiliarias fuera del país (entrevistado 3, 2021).

Por otro lado, en el mercado de viviendas durante la pandemia se advierte una disminución de precios que se acentúa respecto de las propiedades de menores dimensiones, particularmente en departamentos de uno y dos ambientes, a partir de retasaciones que rondaron entre el 30 % y hasta un 50 % (entrevistados 2 y 3). Al interior del casco urbano de La Plata, la población que habitaba en departamentos de uno o dos ambientes buscó espacios más amplios que les permitieran permanecer con su familia por más cantidad de horas y trasladar sus actividades de trabajo y ocio a su lugar de residencia. Por lo que aumentó la oferta de departamentos de menor superficie, como aquellos de uno o dos ambientes y, a la vez, se incrementó la demanda por departamentos de tres ambientes (Lendoiro y Fernández 2021), que a fines de 2019 poseían una demanda mucho más acotada.

Asimismo, se percibió un aumento en la tendencia de compra de terrenos en las periferias del partido (entrevistados 2 y 3). En este caso, el costo del metro cuadrado de construcción comenzó a descender pronunciadamente a partir de fines de 2019 y principios de 2020, con su pico más bajo en septiembre de 2020 (APYMECO 2022, 7). Esta situación, sumada a la necesidad de habitar viviendas de mayores dimensiones, generó un atractivo en aquellos usuarios orientados a construir vivienda. Particularmente, si se considera la evolución histórica del precio del metro cuadrado de construcción en referencia a la cotización del dólar paralelo o informal7,8, se puede constatar que el indicador llega a los 400 dólares por metro cuadrado en su pico más bajo (APYMECO 2022, 7).

En este contexto, el escenario en pandemia y pospandemia se caracterizaron por un aumento en la compra de terrenos en las periferias urbanas, en búsqueda de ambientes más amplios para habitar, que se reflejó en un crecimiento del proceso de expansión urbana formal cerrada y abierta. Por este motivo, las inversiones más elegidas durante la pandemia estuvieron vinculadas a las compras en los countries, barrios cerrados, semicerrados y urbanizaciones de la periferia (entrevistados 4 y 3, 2021).

No obstante, el porcentaje de la población con posibilidad de acceso al mercado formal de inmuebles no representa la totalidad de la población del territorio. En este sentido, los sectores populares se vieron aún más restringidos en la posibilidad de acceso al suelo y a un hábitat digno, por lo que también aumentó la modalidad de expansión urbana informal y la toma de tierras, produciéndose la toma más grande de la provincia de Buenos Aires (Maldonado 2021). De esta manera, la expansión urbana estuvo vinculada a la migración a la periferia "por necesidad", guiada por la población de menores ingresos y sectores excluidos del mercado de trabajo (Frediani 2013).

El comienzo del periodo de ASPO, a principios de 2020, implicó una reducción en la circulación de personas que intercambiaran bienes y servicios, lo que se tradujo en una gran pérdida de ingresos para las familias con trabajos vinculados a la economía informal9.

Hacia el segundo trimestre de 2020, la tasa de desempleo nacional había llegado a un techo de 13,1 % tras los primeros meses de medidas de aislamiento social (INDEC 2021). Ante la situación de pérdida de ingresos familiares y la imposibilidad de gran cantidad de familias en situación de pobreza y pobreza extrema de acceder a un alquiler, se desenlazaron procesos de tomas de tierras. Entre las tomas de mayor magnitud se puede mencionar la del predio perteneciente al Club de Planeadores de La Plata, que involucraba para diciembre de 2020 unas 1.300 familias ubicadas en un predio de 250 hectáreas, sin servicios básicos e infraestructura. Este proceso comenzó a fines de 2019 cuando contaba con 200 personas que residían en el lugar. Posteriormente, la crisis vinculada a la pandemia y al aislamiento social provocó la masividad de estos procesos.

Si bien la urbanización popular está vinculada a rasgos estructurales propios del carácter dependiente y periférico de la acumulación del capital en América Latina (Castells 1973; Jaramillo 2003; Abramo 2011; Pírez 2019), estos procesos en Argentina y en el partido de La Plata se vieron intensificados como consecuencia de la pandemia por COVID-19, a partir de principios de 2020 con el anuncio del comienzo del período de ASPO.

En este contexto, aumentaron también las ventas de terrenos en el mercado inmobiliario "informal", es decir, por fuera de las normas urbanísticas y legales. La comercialización de dichas tierras se ofrecía comúnmente por redes sociales o entre los vecinos de una misma toma de tierras. A medida que el proceso de toma de tierras se fue consolidando, los precios registraron un incremento (0221.com.ar 2022).

Las nuevas tendencias y dinámicas de expansión urbana reflejadas en los precios

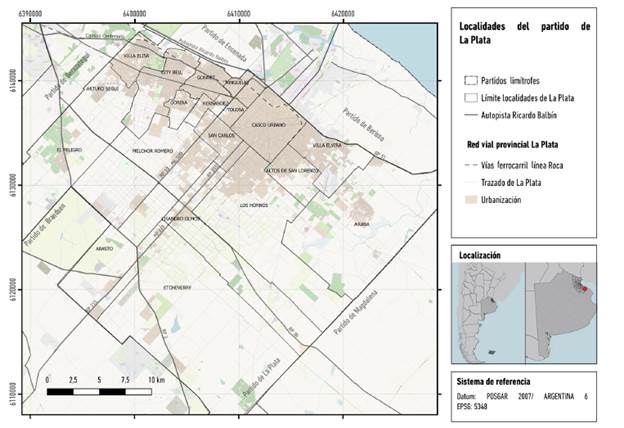

Las nuevas tendencias de ocupación del suelo urbano y las condiciones socioeconómicas marcadas por las desigualdades estructurales que caracterizan al territorio platense, acentuadas por la pandemia por COVID-19, se reflejan en la dinámica del mercado inmobiliario y en los precios del suelo. Por un lado, la expansión urbana formal cerrada se manifestó en un aumento en los precios de los terrenos localizados en urbanizaciones cerradas. En este sentido, se trata de un "universo muy pequeño con una oferta acotada" (entrevistado 3), en donde se produce competencia entre un reducido sector social por pertenecer a un lugar con una determinada categoría y valoración social, por lo que están dispuestos a pagar un sobreprecio. En este sentido, enfatizaba el mismo entrevistado que "ahí se genera como un microclima, digamos, o un universo aparte". Por estos motivos, se mencionaba que, en un total de 350 lotes, los precios se incrementaban a medida que se vendían, en tanto la oferta era cada vez más acotada y la demanda aumentaba, llegando a precios de transacción cercanos a los USD 300.000. Al ser la cantidad de oferta de terrenos en estos lugares reducida, la demanda de ellos invertía precios elevados para poder adquirirlos. Es así como la oferta de propiedades de los countries más exclusivos de La Plata se vendió casi en su totalidad y su alta demanda implicó precios de oferta cada vez más elevados. Estos se localizan mayormente hacia el sudoeste del partido, sobre la Ruta Provincial 2 y en la zona norte de la localidad de City Bell (Figura 3), donde los productos urbanos más solicitados que se mencionaban son los de Lomas de City Bell y Grand Bell.

La expansión urbana formal abierta estuvo reflejada en un incremento de compra de terrenos en loteos sobre el eje noroeste de la periferia del partido y sobre el eje sudoeste hacia las localidades de Olmos y Melchor Romero (entrevistado 3). Esta modalidad responde a sectores de ingresos medios que migran a la periferia "por opción", por razones culturales, en búsqueda de espacios verdes, a la vez que representa una opción para construir una vivienda, siendo que hay más posibilidad de encontrar terrenos sin construcción que en el casco urbano10.

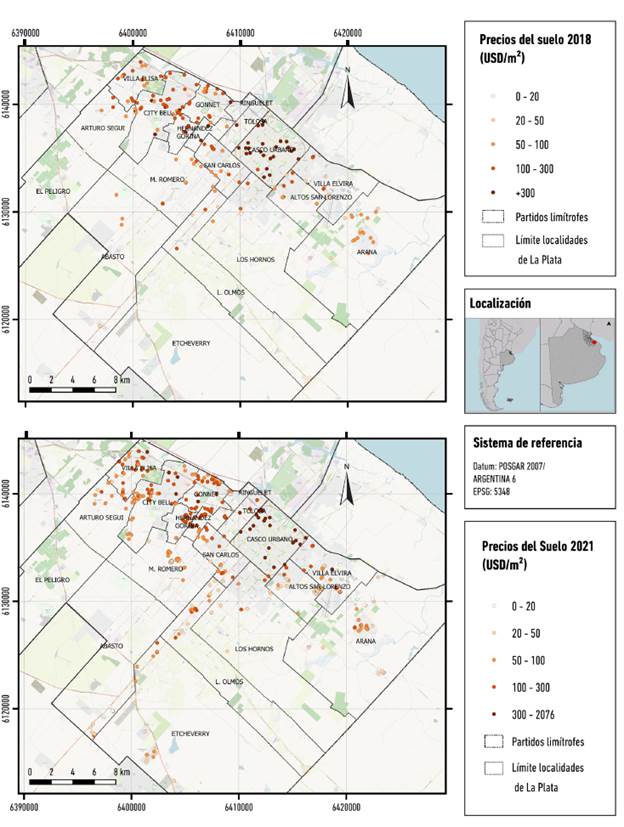

Respecto de la distribución espacial y magnitud de los precios del suelo, los más elevados se encuentran sobre el eje noroeste, en las localidades de City Bell, Gonnet y Tolosa. En particular, en las cercanías a los centros comerciales de dichas localidades y las principales arterias que conectan el centro de La Plata con el resto de la RMBA, como el Camino General Belgrano, Camino Centenario y la Autovía Ruta Provincial 2, que conecta el partido con el interior de la provincia (Figura 4). Un comportamiento similar se identifica en los terrenos relevados en Joaquín Gorina y José Hernández, que constituyen los sectores cercanos a las vías anteriormente mencionadas y que presentan gran cantidad de emprendimientos inmobiliarios de barrios cerrados y abiertos.

Comparación de precios del suelo del partido (2018-2021)

Comparando estos precios con los relevados en 2018, se puede visualizar que los más elevados de todo el partido continúan localizándose en el casco urbano, donde los indicadores urbanísticos permiten obtener mayor cantidad de unidades funcionales. Las parcelas en esta zona llegan a los 2.760 USD/m2. El sector comprendido en el centro-norte del casco urbano, entre las calles 51, 50, 2 y 6, se revalorizó en la última década producto de inversiones tanto públicas como privadas y se identifica entre las publicaciones de inmuebles como La Plata Soho. Actualmente responde a un segmento de mercado ABC11 (entrevistado 2) que, en el partido de La Plata, solo se replica hacia la periferia norte en torno al centro comercial de la localidad de City Bell, donde el precio por metro cuadrado llega a los 1.331 USD/ITI2 y donde se concentra la mayor cantidad de oferta del partido. Es así que las áreas de la ciudad donde residen los sectores de mayores ingresos, el precio de la tierra es más elevado y, por lo tanto, presenta una mayor demanda solvente, son aquellas en donde se concentran las inversiones inmobiliarias (De Mattos 2016).

Si se compara la magnitud de los precios, en 2018 la mediana del precio del suelo ofertado en el casco urbano era de 850 USD/m2 en contraste con 488 USD/m2 que se registra para 2021. En las periferias urbanas del partido se identifica que los precios bajan entre un 5 % y un 72 % en 15 de las 19 localidades que conforman en partido de La Plata, a excepción de las localidades de Gonnet y Gorina hacia el noroeste, cuyos precios en promedio aumentaron 26,7 % y 6 %, respectivamente, y hacia el oeste del partido, que ascendieron a 29 % en Olmos y 45 % en Abasto. Estas últimas tres localidades presentan gran cantidad de superficie en proceso de consolidación y sin consolidar y también abarcan áreas rurales. Los terrenos ofertados en estos casos coinciden con nuevos barrios cerrados y barrios semicerrados que se están promocionando, con elevada difusión en las publicaciones inmobiliarias.

Algunas explicaciones respecto del descenso de los precios del suelo y la sobreoferta inmobiliaria

La disminución de los precios fue un fenómeno que sucedió en toda la RMBA, en particular en lo que respecta a inmuebles con destino residencial, con las mayores variaciones de precios identificadas en CABA, luego en el sur de la RMBA y, por último, en el norte y oeste de la misma región (Ámbito Financiero 2022a/b).

En todo el partido de La Plata, particularmente, los precios de las tierras vacantes ofertadas en dólares descendieron en promedio un 67,36 % en el periodo 2018-2021. La variación en la magnitud de los precios con tendencia negativa abarcó el 80 % de las localidades del partido y responden a cambios en los movimientos coyunturales generales que componen el precio del suelo, en relación a cambios transitorios en la oferta y la demanda propios del mercado de tierras, pero que no necesariamente afectan las rentas acumuladas en los mismos.

En adición, el incremento en la oferta de inmuebles superaba el 30 % a comienzos de 2020 y todavía a mediados de 2022 las inmobiliarias afirmaban que continuaban a la venta inmuebles que ingresaron en 2019, a la vez que se adicionaban nuevos (El Día 2022). Dicha sobreoferta de inmuebles a la venta incidió en una reducción de los precios de entre -30 % y -35 % en el partido entre mediados de 2021 y 2022 (El Día 2022).

A este aspecto se le adicionan las oscilaciones en la actividad de la construcción. Con base en las fluctuaciones del Indicador Sintético de la Actividad de la Construcción (ISAC) en su serie de tendencia-ciclo (INDEC 2021), puede observarse un ciclo de contracción histórico en la actividad de la construcción entre enero y abril de 2020 con el inicio de la pandemia, con una caída del 13,3 %, según el indicador. Seguidamente, se registra una tendencia a la expansión en el primer semestre de 2021 y una nueva caída en el segundo semestre del mismo año, momento en el que se realizó el relevamiento de precios del suelo. Otro de los motivos que explica el descenso de precios está vinculado a su desfasaje con respecto a los salarios y el costo de la construcción en relación a la insolvencia (Pírez 2018) de la mayor parte de la población.

De esta manera, en la Tabla 1 se puede observar que los precios del suelo presentan una variación con tendencia negativa en los distintos ejes de expansión del partido. Las localidades con menor reducción de precios están vinculadas a aquellas áreas de las cuales se pueden obtener rentas de mayor magnitud a futuro y, por lo tanto, concentran una mayor valorización inmobiliaria. Asimismo, como fue mencionado, los precios también reflejan una determinada valoración social del territorio. Esta cuestión se vincula a la existencia de una demanda acotada, pero con mayor solvencia, que puede acceder a los terrenos del casco urbano y el eje noroeste del partido, ya que la expansión urbana residencial sobre este eje responde a sectores de ingresos medios, medios-altos y altos.

Tabla 1 Variación del precio del suelo según ejes de expansión urbana en el partido de La Plata (2018-2021)

| Variación porcentual del precio del suelo | |

|---|---|

| Casco urbano | -42,64 |

| Eje norte | -27,44 |

| Eje sudoeste | -91,03 |

| Eje sudeste | -108,33 |

Datos: elaborado con base en relevamientos de ofertas de tierras vacantes de la plataforma SIOC, realizados en el año 2018 y 2021, respectivamente.

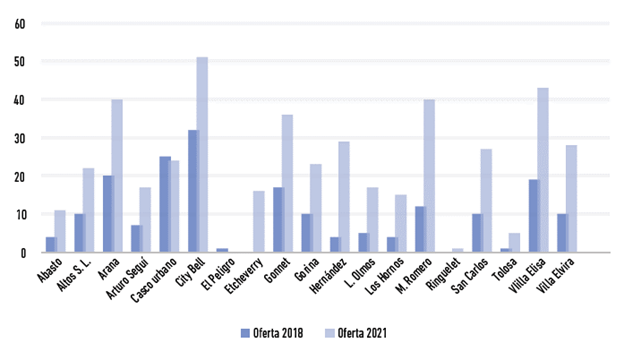

Por otro lado, se registra un aumento de un 135 % en la oferta de suelo urbano desde el tercer semestre de 2018, en donde se identificaban unas 190 ofertas de te rrenos, que contrastan con las 446 que se identificaron en el segundo semestre de 2021.

Según puede observarse en la Figura 5, la mayor parte de la oferta de suelo urbano en dicho año se en contraba en las localidades en proceso de consolidación sobre el eje noroeste del partido, en particular en la lo calidad de City Bell y en el casco urbano. Sin embargo, en el resto de las localidades la cantidad de oferta de tierras vacantes era menor a diez y en algunos casos la oferta era nula.

Figura 5 Variación de la oferta de tierras vacantes por localidad del partido de La Plata (2018-2021).

La sobreoferta de tierras vacantes en el mercado inmobiliario durante los años 2021 y 2022 puede ser explicada por diversos motivos. Por un lado, debido a la crisis económica que transitaba el país, que se profundizó con la pandemia y los problemas estructurales de la economía argentina vinculados a la falta de reserva de divisas en el Banco Central de la Nación, por la cual se incorpora una nueva medida vinculada a la política cambiaria por parte del gobierno nacional que establece una restricción en la compra de dólares con límite de 200 dólares mensuales desde el año 2019. En este sentido, los propietarios-patrimonialistas que resguardan las tierras como refugio de valor tienden a vender los inmuebles que se deprecian en el corto plazo. Sumado a esto, durante la pandemia las rentas que se podían obtener del alquiler de las propiedades se vieron reducidas hasta llegar al piso mínimo, a la par de la baja en el poder adquisitivo de la mayor parte de la población que vio reducidos sus ingresos. De esta manera, las rentas obtenidas por el alquiler de inmuebles llegaron a un 2,5 % anual, siendo que los estándares internacionales de referencia en el mercado inmobiliario sugieren entre un 4 %, y hasta un 10 %, (entrevistado 2). Por lo tanto, en este contexto, se generó una contracción en la demanda de productos inmobiliarios ante su baja rentabilidad, y, por extensión, de la demanda derivada de suelo. De la misma manera, los actores entrevistados mencionan la influencia de nuevas regulaciones provenientes de la ley de alquileres12, a partir de lo cual un segmento de los propietarios se inclinó por vender la propiedad y no alquilarla (entrevistado 1, 2021).

Otro de los motivos que puede explicar la sobreoferta de suelo urbano vacante está vinculado a la falta de demanda solvente. Si bien con la pandemia se acentuó la compra de terrenos en las periferias del partido, esta demanda continúa siendo acotada, ya que la mayor parte de la población asalariada posee ingresos que se depreciaron en términos reales con el elevado índice de inflación, que permanecen desfasados de los precios de los bienes que cotizan en dólares, tal como los bienes inmuebles, en adición a la suma de dinero que implica la construcción de una vivienda. Asimismo, el mercado inmobiliario en Argentina se encuentra casi totalmente dolarizado, por lo que la falta de dólares en el mercado local, vinculada a su restricción de compra mensual, implica otra dificultad para la compra de inmuebles.

Reflexiones finales

La pandemia por COVID-19 impactó en el territorio latinoamericano profundizando la crisis y las desigualdades estructurales preexistentes. Las medidas preventivas orientadas a desacelerar el aumento del número de contagios y fallecimientos, en conjunto con la merma de la actividad económica, conllevaron una pérdida de puestos de trabajo e ingresos familiares. De esta manera, gran parte de la población quedó sin posibilidad de acceder a un alquiler de vivienda, siendo los sectores de menores ingresos los más perjudicados. En este contexto, la toma organizada de tierras constituyó la alternativa posible de los sectores populares para acceder al suelo urbano. Por otro lado, dentro de un universo reducido de población se registró un aumento en las ventas de terrenos en Countries y clubes de campo, llegando a venderse terrenos a precios muy elevados en relación con los ingresos medios de la población que habita el partido. Asimismo, paralelamente a las medidas de Aislamiento Social Preventivo y Obligatorio y la reducción en el precio del metro cuadrado de construcción, se registró un aumento de la demanda de inmuebles de mayores dimensiones y terrenos en la periferia urbana.

El escenario que refleja la actividad del mercado inmobiliario durante la pandemia estuvo caracterizado por una disminución generalizada de los precios en los inmuebles -tanto en los terrenos vacantes como en viviendas-, que continuaron en descenso durante el primer semestre de 2022, y por el incremento en la oferta de venta de los mismos en el periodo 2018-2021. Sin embargo, pese a la baja en los precios y la sobreoferta de inmuebles a la venta, las posibilidades de acceder al suelo y a una vivienda digna para la mayor parte de la población siguen siendo mínimas. La reducción de los salarios reales, en contexto de elevada inflación, alto porcentaje de informalidad laboral y depreciación de la moneda local implica una pérdida en el poder de compra de la mayor parte de la población, que se encuentra cada vez más alejada de los bienes cotizados en dólares, como son los inmuebles. Las posibilidades crediticias no son suficientes para conectar la demanda y la urgencia habitacional con la sobreoferta de inmuebles a la venta.

El escenario pospandemia refuerza tendencias en el mercado inmobiliario vinculadas a una nueva forma de habitar de los sectores medios, medio-altos y altos en donde se revalorizan las propiedades con espacios de mayores dimensiones y rodeados de verde. En este contexto, los terrenos de la periferia urbana, en particular los de perímetro cerrado, representan un atractivo que, sumado a estrategias publicitarias y de marketing urbano, constituyen "piezas urbanas" que reducen en menor medida su precio y/o en casos particulares de la periferia noroeste y oeste, se vieron revalorizados. A su vez, dicho escenario plantea un desafío que involucra a las agendas urbanas locales y nacionales en términos de generar mayor solvencia en la población urbana a través de opciones de financiamiento o créditos, a la vez que regular el mercado de suelo para evitar la suba de precios. Asimismo, debe pensarse un modelo de desarrollo con inclusión que permita una mejora de los ingresos medios de la población urbana en términos reales y/o posibilite el acceso al suelo bien servido y ubicado para amplios sectores sociales.