Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkInvestigación y Desarrollo

versión impresa ISSN 0121-3261

Investig. desarro. vol.22 no.2 Barranquilla jul./dic. 2014

Perfiles de los gerentes de Responsabilidad social de las Organizaciones adheridas Al pacto global en colombia*

Profile of corporate social responsibility managers of organizations linked to the global pact in Colombia

Yenni Viviana Duque Orozco**

María Carolina Ortíz Riaga***

Jair Arciniegas Barrera****

Universidad Militar Nueva Granada

*Este artículo es el resultado de una investigación titulada: "Perfiles y concepciones de los gerentes de Responsabilidad Social Empresarial de las empresas adheridas al Pacto Global en Colombia" y fue financiada por la Universidad Militar Nueva Granada.

**Directora Programa de Administración de Empresas, Facultad de Ciencias Económicas de la Universidad Militar Nueva Granada, Bogotá (Colombia). yenni.duque@unimilitar.edu.co

***Psicóloga y magister en Educación de la Pontificia Universidad Javeriana (Colombia). Docente de tiempo completo e investigadora del Grupo de Estudios Contemporáneos en Contabilidad, Gestión y Organizaciones de la Facultad de Ciencias Económicas de la Universidad Militar Nueva Granada, Bogotá (Colombia). maria.ortiz@unimilitar.edu.co

****Economista de la Universidad Nacional de Colombia. Auxiliar de investigación del Grupo de Estudios Contemporáneos en Contabilidad, Gestión y Organizaciones de la Facultad de Ciencias Económicas de la Universidad Militar Nueva Granada, Bogotá (Colombia). jair.arciniegas@unimilitar.edu.co

Fecha de recepción: octubre 16 de 2013

Fecha de aceptación: marzo 19 de 2014

Resumen

El propósito de este artículo es presentar los perfiles de los gerentes1 de Responsabilidad Social Corporativa (RSC) en las organizaciones adheridas al Pacto Global en Colombia. Es uno de los resultados de una investigación que pretende ofrecer nuevos elementos para la comprensión de la forma en que se entiende y se gestiona la responsabilidad social en el país. Es un trabajo exploratorio y descriptivo en el que se aplicó un instrumento que fue diseñado a partir de las variables centrales que han trabajado estudios similares a nivel internacional. Los resultados muestran que el cargo relacionado directamente con RS en Colombia es aún emergente, cuenta con más diferencias que similitudes en lo que respecta a la formación académica y es una función que se le ha encargado más a mujeres que a hombres.

Palabras clave: perfil, gerente, Responsabilidad Social Corporativa, Pacto Global, Colombia.

Abstract

The purpose of this paper is to present the profiles of Corporate Social Responsibility (CSR) Managers in the Global Compact member organizations in Colombia. This is one of the preliminary results of a research that aims to provide new elements for understanding how Social Responsibility (SR) is understood and managed in the country. It is an exploratory and descriptive work in which was applied an instrument designed from the core variables that has worked in similar international studies. The results show that the charge directly related to SR in Colombia is still emerging, has more differences than similarities with regard to academic education and it is a feature entrusted more to women than to men.

Keywords: profile, manager, Corporate Social Responsibility, Global Compact, Colombia.

1En este trabajo el término “Gerente de RSC” es usado como un término genérico para describir cualquier persona a cargo del tema al interior de la organización. Esto puede incluir empleados de diferentes cargos, es decir, no se limita sólo a aquellos que el nombre de su cargo se relaciona con la RSC, sostenibilidad, relaciones corporativas, entre otros, dado que gerentes de diferentes áreas como estrategia, recursos humanos, marketing, finanzas, por nombrar algunos, frecuentemente tienen esta tarea, especialmente en las pequeñas y medianas empresas.

Introducción

A partir de la segunda mitad del siglo XX el tema de la Responsabilidad Social Corporativa (RSC) ha tomado fuerza y se ha convertido no solo en un eje fundamental y estratégico para las organizaciones sino también ha sido un tema de investigación desde diferentes aproximaciones y disciplinas.

Hacia los años cincuenta aparece uno de los primeros trabajos académicos de Responsabilidad Social aportado por Bowen (1953, p. 6), en el que es definido como: “las obligaciones de los empresarios para aplicar políticas, tomar decisiones o seguir las líneas de acción que son deseables en términos de los objetivos y valores de nuestra sociedad”. A partir de entonces, son múltiples y abundantes los trabajos alrededor del tema, que tratan de definir marcos comprensivos y de medición, desde diferentes aproximaciones teóricas y enfoques.

Lo anterior ha generado una proliferación de diferentes términos relacionados en torno a su concepto, tales como ciudadanía corporativa, desarrollo sostenible, valor compartido, entre otros, lo que dificulta el acercamiento al tema desde una definición universalmente aplicable al respecto. Esto finalmente impacta la puesta en práctica de la RSC, por lo tanto, las organizaciones realizan las actividades de RSC utilizando sus propios criterios y siguiendo también la tendencia predominante en su sector de operación.

Sin embargo, quien materializa el establecimiento de las políticas, la toma de decisiones y ejecución de los planes de acción en el escenario de la RSC, son los individuos. Mosley, Pietri y Megginson (1996, p. 141) definen la responsabilidad social como: “la obligación de los gerentes de establecer políticas, tomar decisiones y seguir cursos de acción que son deseables en términos de los valores y objetivo de la sociedad”. Estos conceptos hacen reflexionar acerca del papel del gerente como un factor clave en la formulación e implementación de las políticas de RSC.

En la investigación planteada, los perfiles de los gerentes de RS permitirán dar un panorama acerca de quiénes se están encargando de este tema en las organizaciones en Colombia. Al respecto, se consideran características socio-biográficas, y las habilidades que los gerentes, desde su experiencia, consideran deben tener los encargados del tema en las organizaciones.

El Pacto Global en Colombia se constituye un objeto de estudio relevante debido al considerable número de adheridos y la pluralidad de sectores, ubicación geográfica y tamaño. Al momento del corte para realizar el trabajo de campo de esta investigación, Colombia contaba con 2771 organizaciones participantes en el Pacto Global.

En la primera parte de este artículo se presenta la revisión de literatura; posteriormente, la metodología a través de la cual se abordó la investigación; luego se describen los resultados y, por último, se exponen las conclusiones.

Resumen De Literatura

A nivel internacional se han realizado algunos estudios con respecto al perfil de los gerentes de RSC, que buscan, entre otros, caracterizar su perfil, identificar la visión que al respecto tienen los encargados del tema, sus valores personales y ética, y actitudes frente a la RSC.

Argandoña, Fontrodona, Pin y García (2008) realizaron una radiografía demográfica de los encargados de la Responsabilidad Social en las empresas de España, en la que identificaron el background profesional, sus capacidades y competencias para hacer frente al reto de la RSC. Los resultados arrojan que la edad media del responsable es de 42 años, y el grupo más numeroso está entre los 36 y 40 años. En cuanto al género, no existen diferencias y las áreas profesionales más representativas son: ciencias económicas y derecho. En casi el 50 % de los casos no hay un departamento específico de RSC sino que realizan las funciones desde otras áreas, como recursos humanos o marketing; por consiguiente, se registra una cierta indefinición de sus funciones, lo que imposibilita el avance en temas sociales y ambientales. Adicionalmente, cuentan con baja o nula capacitación en temas de RSC. Los resultados muestran que esta tarea debe estar a cargo de personas orientadas al diálogo y al consenso y con gran capacidad de motivación.

Por otro lado, un estudio realizado en Australia por el Australian Centre for Corporate Social Responsibility (2007) revela que hay un rápido crecimiento en esta plaza laboral y que cada vez son más las organizaciones interesadas en generar impactos positivos y duraderos en la sociedad y el medio ambiente. Por lo menos, dos tercios de los gerentes de RSC están ejerciendo este cargo por primera vez, y la mitad de ellos fueron promociones internas. El 80 % de ellos ocupa cargo gerencial en el área de RSC, y el 61 % son mujeres. El 91 % cuenta con educación universitaria y más del 36% posee estudios en el nivel de maestría. Las profesiones se concentran en las ciencias sociales, humanidades y artes. También identificaron el progreso de las actividades desarrolladas por los gerentes durante los últimos años, pasando de actividades filantrópicas a alianzas comunitarias para el progreso.

Woodward, Edwards y Birkin (2001), a través de entrevistas a los ejecutivos de grandes corporaciones de cuatro sectores diferentes del Reino Unido, analizaron las actitudes hacia la responsabilidad social. Los resultados muestran que los entrevistados consideran que la empresa actúa de forma proactiva de cara a la RSC y que se puede evidenciar a través de la adherencia a diferentes iniciativas que la promueven. Sin embargo, solo desde fuera es posible evaluar las acciones reales de las empresas, debido a que sus respuestas a cualquiera de las posibles presiones reales o percibidas pueden alternativamente ser interpretadas como reactivas. Otra afirmación relevante a partir del estudio es la preocupación por la construcción de la imagen, por lo tanto los autores interpretan sus acciones desde una perspectiva económica de la RSC.

Abdullah y Uddin (2009) desarrollaron un estudio en el cual pretendían entender la visión de los gerentes sobre el desempeño de la RSC de las compañías en Bangladesh. Este estudio encontró que las percepciones de los gerentes sobre la RSC van desde las clásicas hasta las socioeconómicas. La razón para dichas variaciones fueron los cambios de contexto debido a las presiones institucionales. Sin embargo, encontraron que las actuaciones de RSC son pobres, debido a algunas limitaciones mencionadas por las diferentes partes interesadas y que se indagaron en el estudio.

Por otro lado, Mababu-Mukiur (2010) compara las percepciones acerca de la RSC entre los empresarios de pequeñas y medianas empresas (Pyme) y los directivos de grandes corporaciones, y concluye que “más que los directivos, los empresarios consideran que la práctica de la RSC en la empresa mejora la comprensión de los requerimientos legales y las exigencias de los agentes reguladores en diferentes aspectos de la gestión empresarial” (p. 109). Asimismo, los empresarios consideran que al promover el respeto de los derechos humanos hace la práctica de la RSC más visible y ayuda a que los procesos de reclutamiento sean transparentes, se retenga el talento y se mejore la confianza de los accionistas.

Hemingway y Maclagan (2004) analizaron los valores personales de los gerentes y su relación con la RSC, y encontraron que los individuos pueden ejercer influencia, inician o cambian proyectos específicos con el fin de atender a sus propias preocupaciones morales. Por lo tanto, hay evidencia que los gerentes que no actúan simplemente como agentes corporativos, también hacen la diferencia en organizaciones sin una cultura formal de RSC.

Metodología

La aproximación metodológica de este trabajo es exploratorio y descriptivo con enfoque cuantitativo. En la primera fase se actualizó y unificó la información de las bases de datos de la ONU para las empresas adheridas al Pacto Global en Colombia, que, a febrero de 2012 eran 277 organizaciones2; esto permitió categorizar las organizaciones por tipo, sector y tamaño. Simultáneamente, se hizo una revisión bibliográfica de literatura relacionada para la construcción del marco teórico y de las categorías de análisis que permitieron la construcción de un instrumento tipo encuesta que arrojó el perfil de los gerentes de RS.

La encuesta contó con cuarenta y tres preguntas, se dividió en cinco secciones, correspondientes a información personal, información profesional, concepciones sobre la responsabilidad social, información organizacional y su experiencia en el Pacto Global. Las variables asociadas al perfil se seleccionaron a partir de la revisión de literatura que se presenta en el anexo 1.

Para determinar el número de gerentes que se iban a encuestar se realizó el cálculo de la muestra estadísticamente representativa, de acuerdo con Martínez (2005), para poblaciones finitas y cuando no se tienen estudios anteriores de referencia, lo que arrojó la cifra de 72 gerentes. La encuesta se envió vía e-mail y correo postal, y al final se obtuvieron respuestas de 73 organizaciones. Se realizó un análisis de tipo descriptivo para establecer el perfil en términos de características socio-biográficas, experiencia educativa y laboral, por una parte, y por otra, para caracterizar a las organizaciones de la muestra.

Para analizar las concepciones y las habilidades necesarias para ejercer cargos relacionados con responsabilidad social se empleó un instrumento elaborado por KPMG y la Universidad de Stanford. Este cuestionario contiene preguntas que miden las actitudes sobre RSC en una escala tipo Likert que va de Totalmente en desacuerdo (1) a Totalmente de acuerdo (5); este instrumento fue también validado en el estudio de Mababu-Mukiur (2010). Se empleó el análisis factorial exploratorio, con el fin de identificar la estructura en que están clasificadas (Almeida & Sobral, 2010; Godos-Díez, Fernández & Martínez, 2011). Se utilizó el método de rotación Varimax en tanto parece suministrar una separación más clara de los factores y, de acuerdo a Hair, Anderson, Tatham y Black (1999), tiende a resultar más robusto cuando se analizan subconjuntos de variables.

Resultados

Caracterización de las empresas

De las 73 empresas que diligenciaron el instrumento y de acuerdo con la clasificación del GEM,3 el 58 % corresponde al sector servicios, el 18 % al sector de energía, gas y agua y el 16 % a la industria. Corresponden a servicios las actividades de educación, comunicación, turismo, bienestar social, consultoría, seguridad y servicios financieros. Respecto al origen del capital, el 78 % de las organizaciones están conformadas por capital privado y el 16 % tienen recursos mixtos. Así mismo, el 84 % son empresas colombianas.

De las empresas de capital privado, el 39 % son sociedades anónimas, el 16 % son sociedades de responsabilidad limitada, el 7 % son sociedades por acciones simplificadas, el 11 % son organizaciones sin ánimo de lucro y el 12 % son empresas del sector solidario.

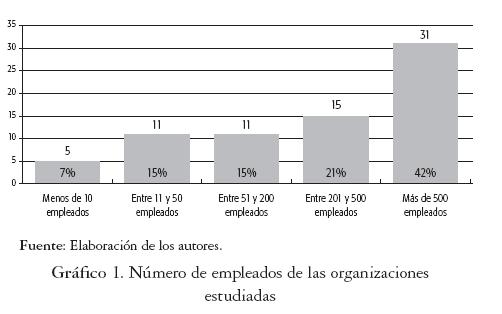

La distribución del tamaño de la empresa según número de empleados es la siguiente:

La gráfica 1 muestra el tamaño de las organizaciones objeto de estudio de la investigación, y evidencia una mayor participación de las grandes empresas, lo que permite vislumbrar que estas cuentan con una mayor disposición a participar en procesos de investigación desarrollados por las universidades; por lo menos en lo que respecta al tema de RS.

De las 46 empresas clasificadas como grandes (con más de 200 empleados), 29 (63 %) tienen áreas específicas que gestionan el tema de RSC; en cambio, de las 27 empresas restantes, clasificadas como medianas o pequeñas solo 4 (14 %) tienen un espacio dentro de la organización destinado a la RSC. Si se descuentan las tres entidades sin ánimo de lucro (fundaciones) que son organizaciones creadas por grandes empresas y que son categorizadas como pequeñas empresas por el número de empleados que tienen, es evidente que solamente las grandes empresas han logrado incluir en su estructura organizacional la gestión de este tema.

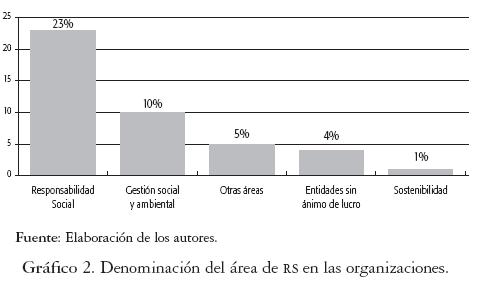

En el gráfico 2 se muestra la denominación que le dan las organizaciones al área que gestiona la RSC. La denominación más común es área de “Responsabilidad Social” con un 23 %, seguido de área de “Gestión Social y Ambiental”. En el gráfico se aprecia la categoría “entidades sin ánimo lucro”, estas corresponden a aquellas fundaciones que son “hijos” de las grandes empresas.

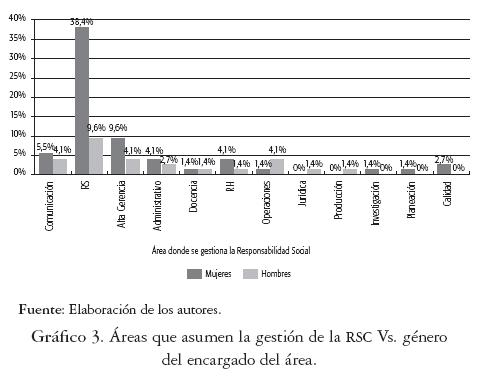

En el mismo sentido, en las organizaciones que no tienen área específica de responsabilidad social hay una gran dispersión en las áreas desde las cuales depende el tema. Entre estas se encuentran: área administrativa, de comunicación, de operaciones, de recursos humanos, de planeación o la alta gerencia. La asignación del tema a cada una de estas áreas permite suponer que existe pluralidad en la concepción que tiene cada organización sobre el asunto, y la forma y los responsables de manejarlo. En el gráfico 3, además de apreciar las áreas desde donde se gestiona la RS en las organizaciones, se puede evidenciar el género de quien direcciona el tema en las organizaciones estudiadas. En este estudio predominan las mujeres4.

Características de los gerentes

Características socio-biográficas. El 70 % de las personas entrevistadas son mujeres. De ellas, el 53 % son casadas y el 31 % viudas. El 57 % tiene hijos y su rango de edades varía entre los 25 y los 63 años. El 63 % se encuentra en el rango de edad de 25 - 40 años y la edad promedio se sitúa en 38.5 años.

Por otra parte, se encontró que un 60 % de los hombres se encuentra casado y el 36 %, viudo; solamente el 36 % tiene hijos y su rango de edades varía entre los 25 y los 56 años. El 60 % se encuentra en el rango de edad de 25 – 40 años y la edad promedio se sitúa en 37 años.

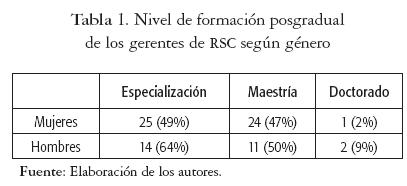

Respecto al nivel de formación de los gerentes (ellos y ellas) que hicieron parte del estudio, todos son profesionales y aquí también se encuentra una dispersión muy amplia respecto a las disciplinas. Hay una tendencia un poco mayor hacia la administración de empresas (14 %) y hacia la comunicación social (12 %). Aunque el 16 % de los encuestados tiene como profesión de base la ingeniería, la dispersión en esta disciplina también es muy grande; se encuentran ingenieros industriales, civiles, mecánicos, de producción, ambientales y de sistemas.

En la tabla 1 se resume la situación de los encuestados respecto a sus estudios de posgrado. El 35 % de las maestrías se han hecho en el exterior; las especializaciones se hacen en su gran mayoría en universidades colombianas, y solo uno de los tres doctorados fue cursado en un país distinto a Colombia.

Características del cargo. El 54 % de los encargados del tema de RS en las organizaciones estudiadas asume el tema como una tarea adicional a sus funciones; es decir, que no cuenta con áreas definidas en su estructura organizacional para gestionar la RSC. Por otro lado, se puede evidenciar que casi la mitad de las empresas de la muestra destinan talento humano dedicado a la coordinación de las actividades relacionadas con la RS.

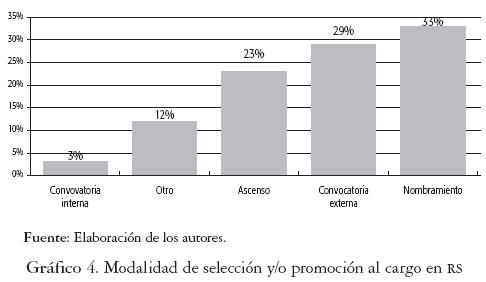

Al analizar la antigüedad promedio en la empresa (7.15 años), en comparación con el tiempo promedio desempeñando el cargo actual (4.8 años), se puede inferir que hay una tendencia mayor a escoger personas que pertenecen con anterioridad a la organización para que realicen las actividades específicas de RS. La modalidad de selección y/o promoción al cargo en RS se distribuye entre nombramiento (33 %), convocatoria externa (29 %) y ascenso (23 %). El nombramiento corresponde a una designación discrecional de un superior, teniendo en cuenta las características personales, profesionales, experiencia, afinidad y conocimiento del tema; pero no es un resultado de un proceso de asenso.

La categoría otro se refiere a socios o propietarios de las organizaciones que manejan el tema desde ese rol; es decir que no han delegado la gestión de la RS.

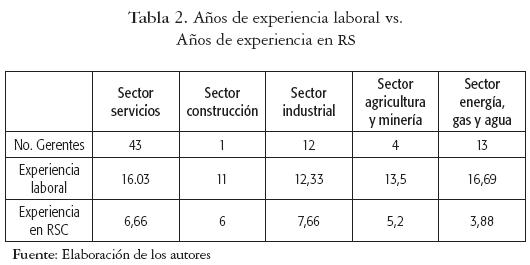

La tabla 2 muestra, en promedio, los años de experiencia laboral que tienen los gerentes de la muestra por sector, lo que evidencia que las personas encargadas del tema tienen amplias trayectorias laborales y profesionales, y también permite estimar el momento aproximado en el que las empresas colombianas comenzaron a vincular el tema en sus actividades organizacionales, debido a que los gerentes entrevistados afirmaron que fueron ellos quienes iniciaron el desarrollo de la RS en la empresa.

El sector industrial es el que muestra más antigüedad (7,66 años) en la gestión de la RS, seguido del sector servicios (6,66 años); mientras que el sector energía gas y agua manifiesta manejar el tema de forma reciente (3,88 años).

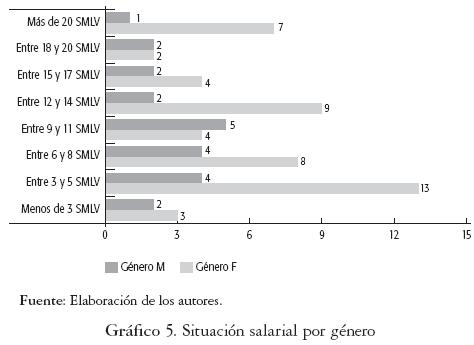

En el gráfico 5 se establece un comparativo de la situación salarial por género y se observa que el mayor porcentaje de mujeres (25 %) se encuentra en el rango entre 3 y 5 salarios mínimos, mientras que el mayor porcentaje de hombres (23 %) está entre los 9 y los 11 salarios mínimos. El 77 % de los gerentes encuestados tiene una vinculación laboral por medio de contrato a término indefinido.

Percepciones de los gerentes de RS

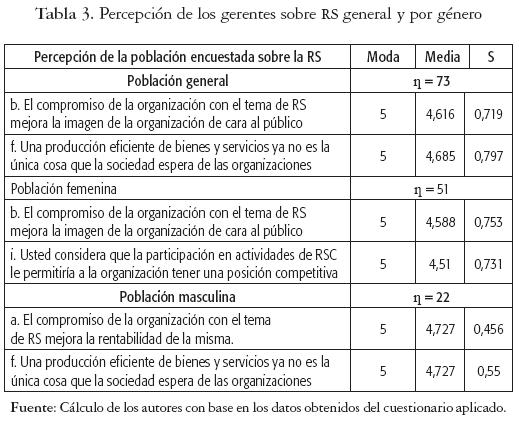

Como se mencionó en la metodología, para identificar las percepciones de los gerentes acerca de la RSC y las habilidades para direccionar este asunto, se empleó un instrumento, elaborado por KPMG y la Universidad de Stanford, tipo cuestionario que cuenta con preguntas que miden las percepciones sobre RSC en escala tipo Likert (de 1 a 5, donde 1 es Definitivamente no y 5, Definitivamente sí). Se analizó la media y la desviación estándar (S) de cada uno de los ítems con el fin de vislumbrar diferencias sobre lo que se percibe de la responsabilidad social.

El conjunto de los enunciados con las desviaciones estándar para la población general y para las submuestras (es decir: b, f, i, a) oscila entre Probablemente sí y Definitivamente sí, lo que implica que sobre estas afirmaciones hay un acuerdo en relación con el nivel muestral que se examine sobre la percepción de la RS, lo que permite constatar que la población general considera que:

• El compromiso de la organización con la RS mejora la imagen de la organización de cara al público.

• Una producción eficiente de bienes y servicios ya no es la única cosa que la sociedad espera de las organizaciones.

Es decir, hay un reconocimiento de ir más allá del simple ofrecimiento de un bien o servicio de calidad a través del compromiso con la RSC, a la vez que esto mejora la imagen de la organización.

Por género, las mujeres perciben la RSC desde una perspectiva instrumental; es decir, esta mejora la imagen de la organización y le permite tener una posición competitiva en el mercado. Los hombres, aunque perciben el tema desde una aproximación instrumental, lo relacionan directamente con el mejoramiento de la rentabilidad de la empresa, y reconocen que la sociedad espera más que productos y servicios de buena calidad (ver tabla 3).

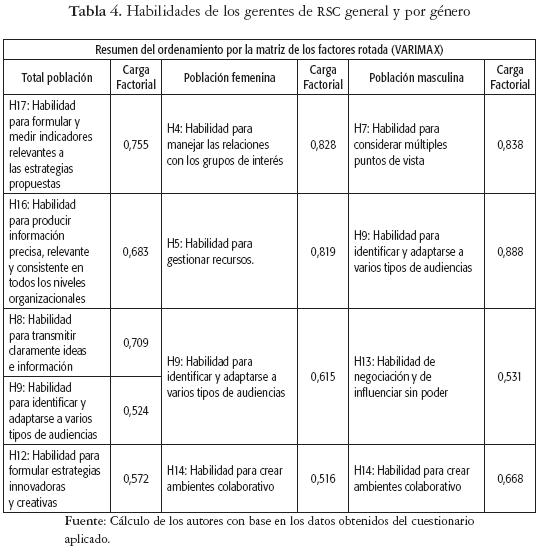

Habilidades de los gerentes de RS

El resultado de dicha matriz arrojó una agrupación de cinco habilidades en el caso de la población total, y cuatro para la población femenina y masculina al tratarse cada una por aparte. Estas agrupaciones se detallan en la tabla 4 y se resaltan cada habilidad con sus respectivas cargas factoriales.

Para la población en general se identificaron dos habilidades primordiales:

- Habilidades comunicativas: relacionadas con la capacidad de producir información, transmitir ideas claras y adaptarse a varios tipos de audiencias.

- Habilidades propositivas: estas habilidades están enfocadas al desarrollo de estrategias innovadoras y creativas, así como a la formulación de mecanismos para hacer medición y control de las estrategias.

Conclusiones

El gerente de RS en las organizaciones colombianas es un perfil emergente que aún está en formación; muchos de los profesionales encuestados están ocupando por primera vez cargos relacionados con el tema; en promedio cuentan con 4,8 años de experiencia y fueron seleccionados internamente para hacerse cargo de esta actividad. En algunos de los casos se encargan solos del desarrollo de la RS en la organización, o han formado equipos de trabajo, aún pequeños, para el reto que implica y la complejidad de la empresa.

Además, se puede afirmar que son más las diferencias que las similitudes con respecto a la formación de base de los gerentes de RS, pues se encuentran profesionales de diversas disciplinas. Un hallazgo notable del estudio corresponde a la asignación de esta función al género femenino, considerado por los hombres y mujeres del estudio, que probablemente este patrón está relacionado con la ética del cuidado y otras habilidades de carácter comunicacional que al parecer caracterizan a las mujeres.

Otro de los fenómenos identificados es la asignación de las actividades de RS a diversas áreas de la organización (54 %), es decir, no cuentan con la unidad propiamente dicha para esta función. Las direcciones de comunicación, gestión humana, operaciones, gestión administrativa y dirección general son algunas de las unidades que asumen dentro de sus funciones la gestión de la RS.

Lo anterior permite insinuar la concepción y orientación que le dan las organizaciones estudiadas a la responsabilidad social.

Respecto del tipo de contratación, predomina la vinculación a término indefinido; sin embargo, la situación salarial difiere según género y tamaño de la empresa. Los resultados muestran que en este cargo las mujeres son remuneradas en menor cuantía que los hombres.

Por último, los gerentes, objeto de estudio, reconocen que la sociedad espera de las organizaciones más que un simple producto o servicio de buena calidad y a buen precio. Por lo tanto, el desarrollo de la RS mejora la imagen de la organización.

Agradecimientos

Agradecemos a todos los gerentes de las organizaciones que aceptaron nuestra invitación a participar en esta investigación. Su disposición fortalece los lazos entre las organizaciones y la universidad y demuestra el compromiso de las empresas privadas, entidades públicas y organizaciones sin ánimo de lucro con la investigación en nuestro país. Los participantes se relacionan en el anexo 3.

Pie de página

1A febrero de 2012.

2La exploración de los adheridos se realizó directamente en la base de datos del Global Compact de la Organización de las Naciones Unidas y la Red Local del Pacto Global en Colombia: http://www.unglobalcompact.org/participants/search y http://www.pactoglobal-colombia.org/adheridos.html

3El Global Entrepreneurship Monitor – GEM es un estudio que se realiza para medir la tasa de actividad emprendedora de los países.

4Debido a esta tendencia, en el estudio se les preguntó específicamente sobre la percepción de diferencias de género para gestionar el tema. Los resultados se presentarán en el artículo de resultados cualitativos; sin embargo, de manera general, se identificó que la ética del cuidado juega un rol fundamental.

Referencias

Abdullah, M. & Uddin, Z. (2009) Manager's Vision for Corporate Social Responsibility. European Journal of Scientific Research, 30(4), 631-648. [ Links ]

Agle, B., Mitchell, R. & Sonnenfeld, J. (1999). Who Matters to CEOs? An investigation of stakeholder attributes and salience, corporate performance and CEO values. Academy of Management Journal, 42(5), 507-525. [ Links ]

Akbas, H., Ozsozgun-Caliskan, A. & Durer, S. (2011). Certified Public Accountants' Perceptions of Corporate Social Responsibility: Empirical Evidences from Turkey. 3rd International Conference on Governance Fraud Ethics and Social Responsibility. June, Turkey. [ Links ]

Almeida, F. & Sobral, F. (2010). The social commitment of Brazilian mangers: The concept, a scale, and an empirical study of CSR. Latin American Business Review, 11, 293-316. [ Links ]

Anderson, C. J. (1993). Corporate Social Responsibility and Worker Skills: An examination of corporate responses to work place illiteracy. Journal of Business Ethics, 12, 281-292. [ Links ]

Angus-Leppan, T., Metcalf, L. & Benn, S. (2010). Leadership Styles and CSR Practice: An examination of sensemaking, institutional drivers and CSR leadership. Journal of Business Ethics, 93, 189-213. [ Links ]

Arévalo, J. & Aravind, D. (2011). Corporate social responsibility practices in India: approach, drivers, and barriers. Corporate Governance, 11(4), 399-414. [ Links ]

Argandoña, A., Fontrodona, J., Pin, J. & García, L. (2008). El perfil emergente del Directivo de RSC. Documento de Investigación DI-756, IESE Business School. Recuperado el 24 de enero de 2012: http://www.iese.edu/research/pdfs/DI-0756.pdf. [ Links ]

Australian Centre for Corporate Social Responsibility (2007). The CSR Manager in Australia. Research Report on working in Corporate Social Responsibility. Recuperado el 24 de enero de 2012: http://www.accsr.com.au/pdf/ACCSR_Research_Report_CSR_Managers.pdf. [ Links ]

Bear, S., Rahman, N. & Post, C. (2010). The impact of board diversity and gender composition on Corporate Social Responsibility and firm reputation. Journal of Business Ethics, 97, 207-221. [ Links ]

Borgerson, J. (2007). On the harmony of feminist ethics and business ethics. Business and Society Review, 112 (4), 477-509. [ Links ]

Bowen, H. (1953). Social Responsibilities of the Businessman. New York: Harper & Row. [ Links ]

Buehler, V. & Shetty Y. (1976). Managerial Response to Social Responsibility Challenge. The Academy of Management Journal, 19 (1), 66-78. [ Links ]

Cacioppe, R, Forster, N. & Fox, M. (2008). A survey of managers' perceptions of corporate ethics and social responsibility and actions that may affect companies´ success. Journal of Business Ethics, 82, 681-700. [ Links ]

Duarte, F. (2010). Working with Corporate Social Responsibility in Brazilian companies: The role of managers´ values in the maintenance of CSR cultures. Journal of Business Ethics, 96, 355-368. [ Links ]

Fernández-Feijoo, B., Romero, S. & Ruiz, S. (2012). Does board gender composition affect Corporate Social Responsibility reporting? International Journal of Business and Social Science, 3(1), 31-38. [ Links ]

Fukukawa, K. & Teramoto, K. (2008). Understanding Japanese CSR: The reflections of managers in the field of global operations. Journal of Business Ethics, 85, 133-146. [ Links ]

García, I., Rodríguez, L. & Gallego, I. (2008). La influencia del consejo de administración en la adopción de un código ético. Revista de Contabilidad, 11(2), 93-120. [ Links ]

Godos-Díez, J. & Fernández-Gago, R. (2011). ¿Cómo se percibe la dirección socialmente responsable por parte de los altos directivos de empresas en España? Universia Business Review, 29, 32-49. [ Links ]

Godos-Díez, J., Fernández-Gago, R. & Martínez-Campillo, A. (2011). How important are CEOs to CSR practices? An Analysis of the mediating effect of the perceived role of ethics and social responsibility. Journal of Business Ethics, 98, 531-548. [ Links ]

Grosser, K. & Moon, J. (2005). Gender mainstreaming and Corporate Social Responsibility: Reporting workplace issues. Journal of Business Ethics, 62, 327-340. [ Links ]

Guillet, B., Yaman, R. & Kucukusta, D. (2011). How is Corporate Social Responsibility perceived by managers with different leadership styles? The case of hotel managers in Hong Kong. Asia Pacific Journal of Tourism Research, 17(2), 1-17. [ Links ]

Gustavson, R. (2009). The Company Directors' Perspective of Corporate Social Responsibility. En: Idowu, S. and Leal, W. (Ed.). Professionals' Perspectives of CSR (pp. 97-117). Berlin, Heidelberg: Springer-Verlag. [ Links ]

Hair, J., Anderson, R., Tatham, R. & Black, W. (1999). Análisis Multivariante (5ª. ed.). Madrid: Prentice Hall Iberia. [ Links ]

Hemingway, C. & Maclagan, P. (2004). Managers' personal values as drivers of Corporate Social Responsibility. Journal of Business Ethics, 50(1), 33-44. [ Links ]

Huimin, G. & Ryan, C. (2011). Ethics and corporate social responsibility -An analysis of the views of Chinese hotel managers. International Journal of Hospitality Management, 30 (4), 875-885. [ Links ]

Idowu, S. (2009). Corporate Social Responsibility from the perspective of corporate secretaries. En: Idowu, S. and Leal, W. (Ed.). Professionals' Perspectives of CSR (pp. 49-69). Berlin, Heidelberg: Springer-Verlag. [ Links ]

Ibrahim, N. & Parsa, F. (2005). Corporate social responsiveness orientation: are there differences between U.S. and French managers? Review of Business, 26(1). [ Links ]

Khan, A. & Atkinson, A. (1987). Managerial Attitudes to Social Responsibility: A Comparative Study in India and Britain. Journal of Business Ethics, 6, 419-432. [ Links ]

Lämsä, A., Vehkaperä, M., Puttonen, T. & Pesonen, H. (2008). Effect of business education on women and men students´ attitudes on CSR in society. Journal of Business Ethics, 82, 45-58. [ Links ]

Lloyd, T., Heinfeldt, J. & Wolf, F. (2008). Corporate Social Responsibility from the employees' perspective: an empirical organizational analysis. Review of Business Research, 8(3). [ Links ]

Mababu-Mukiur, R. (2010). Actitudes de los empresarios y directivos hacia la responsabilidad Social Corporativa. Revista de Psicología del Trabajo y de las Organizaciones, 26(2), 101-114. [ Links ]

Mamun, M. & Ahmed, Z. (2009). Manager's vision for Corporate Social Responsibility. European Journal of Scientific Research, 30(4), 631-648. [ Links ]

Maon, F., Swaen, V. & Lindgreen, A. (2009). Mainstreaming Corporate Social Responsibility: A triadic challenge from a general management perspective. En: Idowu, S. and Leal, W. (Ed.). Professionals' Perspectives of CSR (pp. 71-96). Berlin Heidelberg: Springer-Verlag. [ Links ]

Martínez, C. (2005). Estadística y muestreo (10ª. ed.). Bogotá, D.C.: Digiprint Editores E.U. [ Links ]

Mosley, D., Pietri, P. & y Megginson, L. (1996). Management: Leadership in Action. New York: Harper Collins. [ Links ]

Murillo, D. & Lozano, J. M. (2006). SMEs and CSR: An approach to CSR in their own words. Journal of Business Ethics, 67, 227-240. [ Links ]

Nielsen, A. & Thomsen, C. (2009). CSR communication in small and medium-sized enterprises: A study of the attitudes and beliefs of middle managers. Corporate Communications: An International Journal, 14(2), 176-189. [ Links ]

O'Dwyer, B. (2003). Conceptions of corporate social responsibility: the nature of managerial capture. Accounting, Auditing & Accountability Journal, 16 (4), 523-557. [ Links ]

Orpen, C. (1987). The attitudes of United States and South African Managers to Corporate Social Responsibility. Journal of Business Ethics, 6, 89-96. [ Links ]

Park, P. (2009). Perspectives of Lawyers in Practice on CSR. En: Idowu, S. and Leal, W. (Ed.). Professionals' Perspectives of CSR (pp. 33-47). Berlin Heidelberg: Springer-Verlag. [ Links ]

Pedersen, E. (2010). Modelling CSR: How Managers Understand the Responsibilities of Business Towards Society. Journal of Business Ethics, 91, 155-166. [ Links ]

Pedersen, E. & Neergard, P. (2009). What matters to managers? The whats, whys and hows of corporate social responsibility in a multinational corporation. Management Decision, 47 (8), 1261-1280. [ Links ]

Petrick, J., Scherer, R., Wendt, A. & Cox, M. (1994). Competing social responsibility values and managerial level. Review of Business, 15(2), 20. [ Links ]

Quazi, A. (2003). Identifying the determinants of corporate managers' perceived social obligations. Management Decision, 41(9), 822-831. [ Links ]

Siwar, C. & Hoassin, M. (2009). An analysis of Islamic CSR concept and the opinions of Malaysian managers. Management of Environmental Quality, 20(3), 290-298. [ Links ]

Tan, G. & Komaran, R. (2006). Perceptions of Corporate Social Responsibility: An empirical study in Singapore; Strategic Management Policy. Research Collection Lee Kong Chian School of Business. Recuperado el 21 de marzo de 2012: https://mercury.smu.edu.sg/rsrchpubupload/7130/ICAM-CSR-Perceptions-26Jun.pdf. [ Links ]

Thompson, L. (2008). Gender equity and CSR in a post-feminist era. Business Ethics: A European Review, 17(1), 87-106. [ Links ]

Wilson, A., Lenssen, G. & Hind, P. (2006) Leadership Qualities and Management Competencies for Corporate Responsibility, Ashridge and EABIS. Recuperado el 30 de marzo de 2012: http://www.ashridge.org.uk/Website/IC.nsf/wFARATT/Leadership%20Qualities%20and%20Management%20Competencies%20for%20Corporate%20Responsibility/$file/LeadershipQualitiesAndManagementCompetenciesForCorporateResponsibility.pdf. [ Links ]

Woodward, D., Edwards, P. & Birkin, F. (2001). Some evidence on executives´ views of corporate social responsibility. British Accounting Review, 33, 357-397. [ Links ]

Zu, L. & Song, L. (2009). Determinants of managerial values on Corporate Social Responsibility: Evidence from China. Journal of Business Ethics, 88, 105-117. [ Links ]