Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

PermalinkIntroducción

Las Política Fiscal en las entidades territoriales de Colombia se hace a través de las medidas que el Gobierno planea, ejecuta y controla, con el fin de garantizar recursos que permitan la financiación del Gasto Público Nacional y sus respectivos territorios.

El papel de la política fiscal en la economía de los países desarrollados es de vital importancia. Actualmente la economía se ve significativamente influida por la globalización, además de los problemas económicos recientes, para los cuales los diferentes gobiernos deben implementar acciones de prevención y corrección para continuar un proceso óptimo de crecimiento económico dentro y fuera del país. Por esta razón, es fundamental el papel de las Finanzas Públicas, la Política Fiscal, el Comercio Exterior, el Equilibrio Macroeconómico, entre otros, al momento de formular soluciones a los fenómenos económicos.

Desde esta perspectiva, el dinero retribuido por parte de las personas y/o empresas hacia el Estado son los impuestos. El pago de impuestos es primordial para el correcto funcionamiento fiscal del sistema económico de la nación, dado que es la fuente principal de ingresos para el Estado y son destinados a los diferentes programas de desarrollo y actividades gubernamentales. Por tanto, en esta investigación se observa el desarrollo económico de los principales departamentos colombianos para el periodo de 2000-2017, y se hace una medición del impacto que tiene la Tributación Nacional en las Transferencias y Regalías, evidenciando la necesidad de replantear el actual sistema tributario, buscando un equilibrio entre la distribución del recaudo y la autonomía financiera de las entidades territoriales (departamentos, municipios y distritos).

En el primer capítulo se detalla la economía colombiana y su comportamiento en los últimos años, incluyendo la medición de desigualdad económica por medio de Índice de Gini y la desigualdad bajo el criterio de Thomas Piketty; en el segundo capítulo se observa la concentración de los impuestos nacionales en los diferentes departamentos de Colombia, así como los territorios que más recaudan y los tres tipos de impuestos con mayor peso en el recaudo; en el cuarto capítulo se estima el impacto de los impuestos nacionales en las transferencias intergubernamentales; por último se presentan las conclusiones y recomendaciones.

La economía colombiana (2010-2017): comportamiento del producto interno bruto y la desigualdad económica

Históricamente Colombia se ha caracterizado por ser un país con centralización de poder político, administrativo y fiscal, siendo en los años ochenta cuando se dieran los primeros pasos hacia un proceso de descentralización territorial para otorgarle así mayor autonomía a las entidades territoriales. Se implementaron diferentes reformas constitucionales, legales y reglamentarias, pero aun así el proceso de descentralización se ha caracterizado por falta de planeación, capacitación y claridad sobre las normas y directrices que se deben tener en cuenta en los diferentes sectores de Gobierno a nivel central y territorial.

En la actualidad Colombia es denominada una economía emergente y potencia económica en la región sudamericana. El PIB colombiano ocupa el cuarto lugar en Latinoamérica, teniendo por delante solo a Brasil, México y Argentina, y se presume su sostenimiento como potencia económica de la región para los próximos años.

Colombia se encuentra dividido políticamente en departamentos y ha tenido siempre una economía centralizada, específicamente dirigida desde Bogotá, D.C., dado su poder económico y concentración poblacional con un 15.95 % del total de habitantes del país. La concentración de su poder económico no solo es reflejada por la concentración de población, sino en la participación que ha tenido a través de los años en la producción del país, entre un 20 a 30 % de participación en el PIB colombiano.

Comportamiento reciente de la economía colombiana

En Colombia hay cinco regiones que tienen un mayor desarrollo económico en comparación con las demás: Bogotá, D.C., Antioquia, Valle, Atlántico y Santander; sus ciudades capitales tienen áreas de gran tamaño, entre dos y nueve millones de habitantes. La extensión sobrepasa los límites político administrativo de las ciudades de origen y a su alrededor giran regiones rurales con diferentes actividades, donde predominan las actividades agroindustriales, los bienes alimentarios de bajo precio y la economía determinada por la actividad agraria, de extracción de minerales preciosos (oro y esmeralda) y cultivos ilegales (coca o amapola) (Salguero, 2002).

Estas ciudades extienden su dominio casi en la totalidad del territorio nacional, compitiendo con sus respectivas áreas de influencias; la primera ciudad, Bogotá, desde hace más de treinta años ha experimentado un distanciamiento creciente en relación con las otras 4 ciudades en lo comercial y financiero, dado que una parte sustancial de las inversiones extranjeras se ha dedicado a la industria y negocios de esta ciudad por ser la capital, lo cual facilita el acceso al mercado nacional entero, debido a su centralización económica.

La economía colombiana en general ha mantenido un constante crecimiento durante la última década, sobre todo por el gran impacto que en los últimos años ha tenido el sector minero-energético; por esto entre el 2006 y 2013 el PIB creció 0,9 % más por año debido a los elevados precios del petróleo y el aumento en las ventas externas minero-energética. Este crecimiento estuvo acompañado por la expansión de la inversión privada, flujo de divisas y generación de ingresos públicos (Fedesarrollo, 2015).

Adicionalmente, Colombia adoptó una norma de equilibrio presupuestario estructural con un punto porcentual como límite del déficit del PIB, corrigiendo así las desviaciones del déficit del pasado y permitiendo un funcionamiento parcial de los estabilizadores fiscales, colocando techo a la deuda (Schaechter, Kinda, Budina y Weber, 2012)

Para 2014, según estadísticas presentadas por el DANE y el Banco de la República, la economía del país presentó un comportamiento favorable respecto a años anteriores con un crecimiento del PIB de un 4,39 %. Así mismo, el sector terciario fue el que mayor participación tuvo dentro del PIB nacional, representado un 20 % (DANE) dentro de este, gracias al comportamiento positivo de los establecimientos financieros, seguros, actividades inmobiliarias y servicios de empresas, lo cual impulsó a que el sector tuviera mayor participación. Adicionalmente el 7% del sector terciario se representó por la actividad derivada del campo, de transporte, almacenamiento y comunicaciones, donde estas actividades reportaron un crecimiento de un punto porcentual (1%), y comercio, reparación, restaurantes y hoteles con un 12% dentro del Sector, ayudando al incremento de la participación de este en el PIB nacional.

Por otro lado, el sector primario representado por las actividades de agricultura, ganadería, caza, silvicultura y pesca, tuvo una participación del 6% dentro del PIB nacional. Dentro del sector secundario se encuentra la actividad de explotación de minas y canteras, el cual tuvo una participación del 11%. Además actividades como la construcción (7%), actividades de servicios sociales, comunales y personales (15,4%), presentaron su participación dentro del PIB como actividad desarrollada dentro de los sectores económicos del país.

En comparación con 2013 Colombia presentó un crecimiento constante, apoyado en una tasa de desempleo baja, un equilibrio macroeconómico favorable, y lo más importante, mantuvo el atractivo y dinamismo para la inversión extranjera, además de ser uno de los países con mejor crecimiento dentro del grupo de América del Sur.

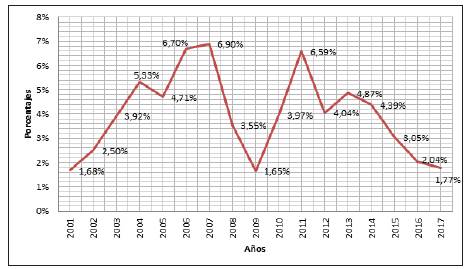

Para los últimos años el país ha mostrado una variación del PIB siempre positiva, obteniendo crecimientos entre el 1.65 y 6.9 % del PIB, siendo 2011, el año de mayor crecimiento en el último tiempo, con un 6.59 % de crecimiento del PIB, esto debido al gran auge del sector minero energético. Mientras que el punto más bajo de crecimiento fue en 2009 ,con apenas el 1.65 %, como consecuencia de la crisis económica de 2009, alcanzando nuevamente niveles por debajo del 2 % hasta 2017 debido a la volatilidad del precio del petróleo y la disminución de la renta petrolera.

La desigualdad

Se reconoce que la economía colombiana ha presentado un comportamiento positivo en cuanto al crecimiento en la última década, pero no se puede ocultar la gran desigualdad que hace de este un país con injusticia social. La nación colombiana ocupa el puesto 12 en mayor desigualdad entre 168 países del mundo, de acuerdo con el informe sobre Desarrollo Humano que presentó el Programa de las Naciones Unidad para el Desarrollo (Pnud); además carga el rótulo de ser el país más desigual de América Latina. Según datos de las Naciones Unidas para 2005, con un Índice de Gini de 0,55 Colombia estaría entre los primeros del mundo, detrás de apenas algunos países y en el condensado grupo de otras naciones de desarrollo más bajo, como Guatemala.

Por otro lado, es preciso anotar que las políticas públicas impactan significativamente en la distribución del ingreso, en particular a través del gasto social, e indirectamente a través de la educación que afecta en el capital humano, y además, la solidez de las instituciones (Afonso, Schukneth y Tanzi, 2008)

Siendo así, Colombia necesita políticas públicas que ayuden a la redistribución del ingreso. Desde la perspectiva del PIB per cápita, el departamento de Casanare tiene la mayor cifra de este, debido a la riqueza productiva de la región y que su población no supera los 0,3 millones de habitantes. Mientras que para el Meta se observa el segundo PIB Per cápita más alto, superando los 27 millones de pesos, cuando este tan solo tiene un 1.83 % de la población colombiana. Bogotá figura tercera en el PIB per cápita, siendo donde se presenta una economía de aglomeración, lo cual muestra el dinamismo e importancia que tiene la capital del país, contando con casi 9 millones de habitantes es la ciudad más poblada de Colombia (ver tabla 1).

El departamento con menor PIB per cápita es Vaupés, que para 2016 cuenta con algo más de 3 millones de pesos de este, no sin dejar de lado que es uno de las departamentos con menos habitantes en territorio nacional; contando con menos de 100 mil habitantes y extensiones de tierra sin habitar. El promedio es estandarizado; cuando se observa el PIB per cápita para el país en general se habla de 12.64 millones de pesos, lo cual nos querría decir que el PIB promedio por habitante para 2016 fue de esta cifra.

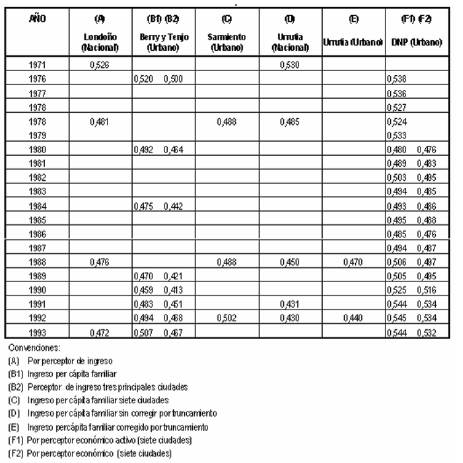

En la tabla 2 se presentan los índices de concentración de la renta en Colombia, según los estudios realizados por algunos investigadores. En términos generales, se evidencia que la concentración de la renta nacional oscilaba entre 0,43 (Urrutia, 1992) y 0,47 (Londoño, 1995), lo cual dificulta dimensionar el grado de concentración del PIB nacional entre los departamentos.

El Índice de Gini es un cálculo que se puede adaptar según el criterio que se utilice, por tanto, la desigualdad en Colombia tomando el criterio de la distribución del PIB por población departamental se presenta en la tabla 3.

Esta medición implica que el PIB por cada uno de los territorios analizados se asocia a un conjunto de pobladores que dentro de los cálculos aparecen como un individuo genérico o como un conjunto de ciudadanos que dentro de su territorio no presentan desigualdades en materia de renta.

Se observa, entonces, mediante los datos anteriores que la desigualdad en la distribución del PIB para la población de los 32 departamentos de Colombia es cercana al 66 % del total del PIB. Esto a consecuencia de que no todos los departamentos del país se encuentran al nivel productivo y de desarrollo de los demás, y es en este punto donde se hace más evidente la tesis de que se está frente a una economía de aglomeración, en la cual el papel predominante lo tiene Bogotá, D.C., haciendo énfasis en el centralismo económico en el cual está sumergido Colombia (Serna, 2012).

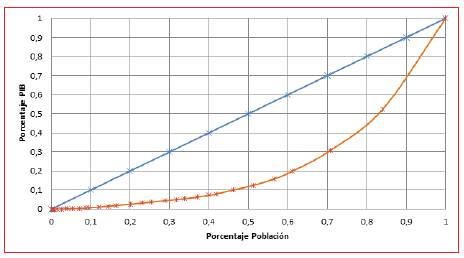

Para hacer un mayor análisis de lo anterior se ha creado también la Curva de Lorenz para el año 2016, en la que se muestra los porcentajes del PIB vs. Porcentaje de Población por Departamentos, para reflejar la desigualdad que se tiene entre el PIB y la aglomeración poblacional de los diferentes departamentos.

La gráfica 3 permite concluir lo siguiente:

Del 40 % de la población por departamentos que tiene Colombia no se acumula ni el 10 % del PIB Colombiano.

Entre el 40 y 80 % de la población regional se encuentra la brecha más grande entre la línea azul que representa la desigualdad, y la línea naranja, que muestra la igualdad absoluta; siendo así, aproximadamente el 80 % de la población de Colombia representan un aproximado de 45 % del total del PIB.

El 55 % restante del PIB, pertenece a un 20 % de la población de Colombia y la desigualdad es totalmente notable para la mayoría de la Población Nacional.

La desigualdad en colombia: un enfoque desde Thomas Piketty

Una de los grandes postulados del economista Francés Thomas Piketty radica en la identificación del capitalismo como una maquinaria que produce desigualdades. Esto lo concluye luego de investigar ampliamente la desigualdad desde el siglo XVIII hasta la actualidad. Según Piketty (2014), el capitalismo a lo largo de la historia muestra una clara tendencia a aumentar los patrimonios del sector privado, lo que conlleva a una concentración de propiedad en un rango de la población incrementa de manera rápida las desigualdades sociales.

Durante las dos guerras mundiales del siglo XX la crisis de los años treinta y otros acontecimientos, como la Revolución rusa, establecen un límite en cuanto a desigualdad, pero rápidamente durante las últimas décadas del siglo XX y comienzos del siglo XXI retomó su curso ascendente (Piketty, 2014). A demás, el estudio de Piketty muestra que entre 1900 y 1910 los patrimonios privados llegaron a un valor de alrededor de 7 y 5 años del ingreso nacional de los países europeos y EE.UU.

Esta desigualdad patrimonial, es explicada por Piketty de la siguiente manera:

La importancia de esta cuestión se ve además reforzada por el hecho de que la concentración de la propiedad del capital aparentemente ha aumentado en este inicio del siglo XXII, en un contexto de bajo crecimiento y de una subida en la tendencia de la relación capital/ingreso. Este posible proceso de divergencia patrimonial suscita múltiples interrogantes respecto de su impacto a largo plazo y, en cierta medida, parecer ser más inquietante aún que el de la divergencia de los ingresos de los superejecutivos, localizado geográficamente por el momento. (Piketty, 2014, p.249)

...la distribución de los patrimonios -y consecuentemente la de los ingresos del capital- siempre es mucho más concentrada que la de los ingresos del trabajo. En todas las sociedades conocidas, y en todas las épocas, la mitad de la población más pobre en patrimonio no posee casi nada (en general, apenas 5% de la riqueza total), el decil superior de la jerarquía de los patrimonios tiene una clara mayoría de lo que se puede poseer (en general, más de 60% de la riqueza total y a veces hasta 90%), y la población comprendida entre esos dos grupos (es decir, el 40% de la población) posee una parte situada entre el 5 y el 35% de la riqueza total. (Piketty, 2014,p.249)

La idea más comentada en todo el planeta a cerca de la publicación de Piketty se refiere a la Política de Impuestos. Piketty argumenta que para reducir la gran concentración del ingreso es necesario de sistemas tributarios que sean más progresivos, es decir, aumentar impuestos a los patrimonios más grandes con tarifas entre 0,1 al 10 %, según la acumulación de riqueza que tengan las personas.

En cuanto al crecimiento, Piketty sugiere un impuesto del 80 % a ingresos que superen los 500 000 dólares al año y un 50 % para aquellos mayores a 200 000 dolares. Se cree que estas propuestas son una estrategia necesaria para no seguir abriendo la brecha de desigualdad; pero también hay críticos que afirman que esta es una de las tesis más flojas de Piketty, pero no por falta de demostración, sino porque resulta muy difícil poder llevarla a cabo.

Las ideas de Piketty poco a poco han conquistado a varios reconocidos economistas, tal como Paul Krugman y Joseph Stiglitz, y han tenido alcance hasta en las políticas de la élite internacional y de los grandes jefes de estados de algunos gobiernos. Tal como es el caso de Colombia, donde el actual presidente Juan Manuel Santos ha usado "El Capital del Siglo XXI para algunas de las políticas implementadas en Colombia, tal como en la última reforma tributaria; Financial Times mencionó en uno de sus artículos que la propuesta de Impuesto al Patrimonio en Colombia, es una reivindicación de los términos utilizados por Thomas Piketty. Sin embargo, el tipo de gravamen al patrimonio no es nuevo en Colombia dado que tiene más de 12 años de existencia; el impuesto al patrimonio fue catalogado como gravamen a la riqueza, o como propuso llamarlo el mismo presidente, Impuesto contra la Pobreza.

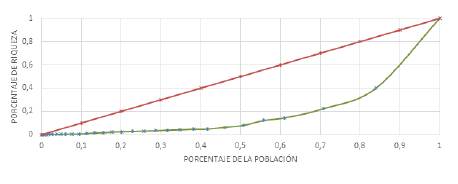

Bajo estos argumentos de Piketty se estima el Índice de Gini por Distribución de Patrimonio o Riqueza para la población colombiana por departamentos. Para esto se tomaron datos de Patrimonio para el año 2011 de la DIAN y el Censo Poblacional del DANE.

El resultado del Índice de Gini bajo este concepto fue IG = 0,70

Este resultado evidencia una desigualdad de un 70 % del Patrimonio en Colombia, es decir, la gran acumulación del Patrimonio está en poder de muy pocos. Lo que hace evidente la tesis de Piketty en cuanto a que se debe medir la desigualdad según la riqueza y no bajo otros criterios que a la larga ocultan la verdadera disparidad que hay en la sociedad.

Para ampliar el análisis se construyó la Curva del Lorenz - Patrimonio/Población para el año 2011, en la cual se evidencia como brecha más grande de desigualdad que el 70 % de la población colombiana alcanza solo a tener el 20 % de la riqueza del país.

Bajo esta situación, se analiza la supremacía del restante 30 % de la población de Colombia, que es en la cual se reparte aproximadamente el 80 % restante de la riqueza. Es por esto que los grandes críticos economistas toman la tesis de Piketty como algo supremamente difícil, dado que bajo una política tributaria se debería combatir esta desigualdad generada por el capitalismo.

Concentración de los impuestos nacionales en los territorios

Los municipios y departamentos causan y recaudan impuestos que pertenecen a la nación. Es de gran importancia los impuestos sobre la renta, IVA y Retenciones; estos impuestos afectan el ingreso de los agentes económicos que residen en los departamentos a favor de recaudo nacional.

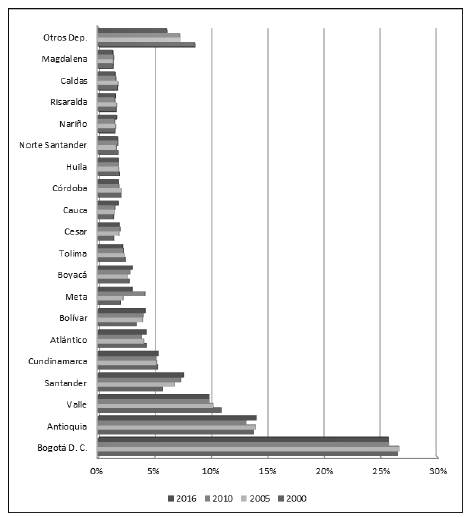

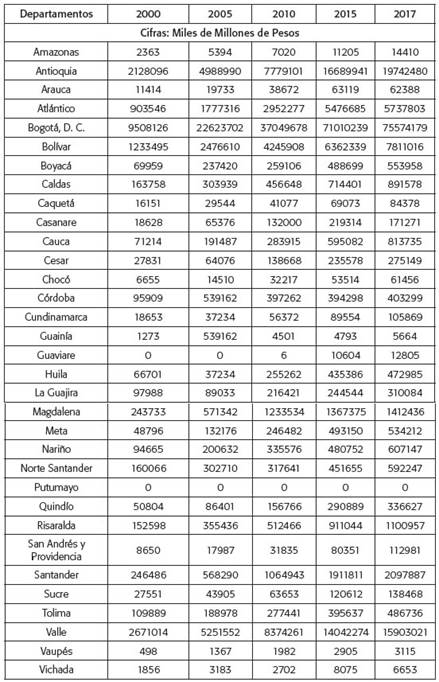

Para 2000-2017 encontramos que el recaudo nacional por departamentos fue el siguiente:

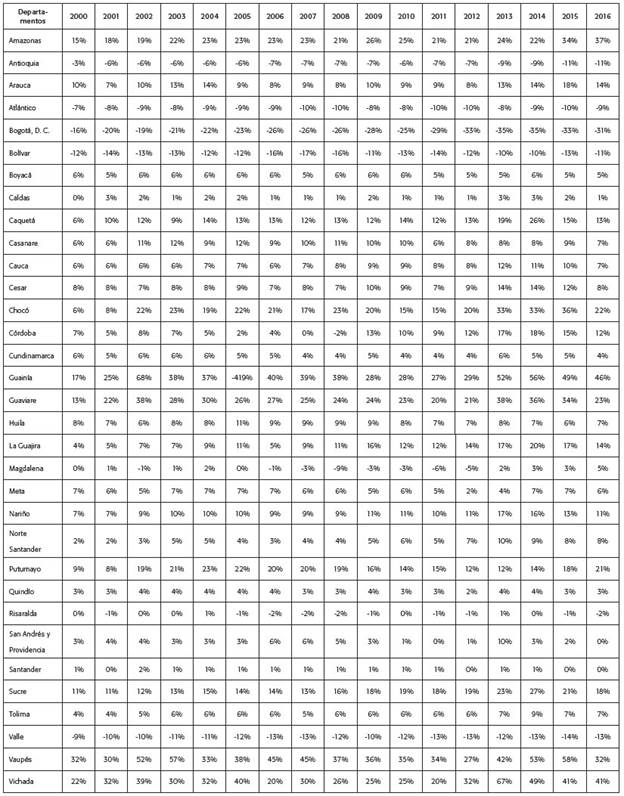

Tabla 4 Total recaudo de impuestos por departamentos. Periodo 2000 - 2017

Fuente: cálculos propios, datos de la DIAN, Colombia, cifras de Gestión 2018

Del análisis se extrae que Bogotá, D.C es la ciudad con más recaudo a través de los años para el nivel nacional, dado que cuenta con contribuyentes especiales, los impuestos de la capital y los impuestos de aduana, que también son recaudados en la capital.

El departamento de Antioquia se ubica como el segundo con más recaudo de impuestos junto con el departamento de Valle; esto debido a la importancia económica que tienen las ciudades capitales como Medellín y Cali.

Seguidamente se encuentra Bolívar y Atlántico, referenciando la importancia de la región Caribe en el Recaudo Nacional y su gran importancia económica.

Los últimos 6 departamentos en recaudo son Amazonas, Guaviare, Vichada, Vaupés, Guainía y Putumayo, los cuales no suman el 1% del Recaudo Nacional. Mientras que entre Bogotá, Antioquia, Valle, Bolívar y Atlántico alcanzan más del 90 % del total del recaudo.

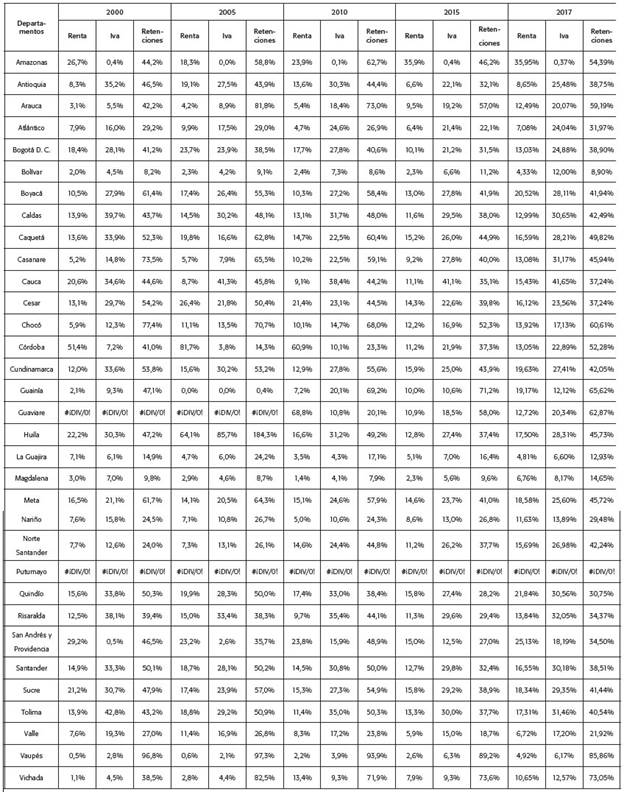

Los grandes recaudos en Colombia son por Renta, IVA y Retenciones; para observar detalladamente su impacto se calculó la participación porcentual de estos en el recaudo general de cada Departamento para 2000, 2005, 2010, 2015 y 2017.

Tabla 5 Participación porcentual de los principales recaudos de impuestos en Colombia

Fuente: cálculos propios, datos de la DIAN, Colombia 2018.

El impuesto con mayor impacto en el recaudo es el de las Retenciones; Vaupés, Guainía y Vichada los departamentos son con mayor porcentaje en recaudo de este tributo. Para 2017 el 85,86 % del recaudo total en impuestos del departamento de Vaupés fue en Retenciones; el departamento del Vichada, con un 73,05 % del total del recaudo en Retenciones, le siguió a Vaupés en porcentaje recaudado del total de cada departamento.

Por su parte, para 2017 el departamento de Cauca fue el que más participación tuvo de IVA en su Recaudo total, contando con un 41,65 % del total. De igual manera, en 2010 con un 38,36 % y en 2015 con un 41,1%, siendo así este el departamento que mayor participación en recaudo de IVA tiene en su recaudo general.

Esto, a diferencia de Bogotá, D.C., que mantiene un peso repartido en los tres tipos de Impuestos analizados, pues para Renta, IVA y Retención para 2017 contó con 13,03, 24,88 y 38,90 %, respectivamente.

LA DESCENTRALIZACIÓN EN COLOMBIA

La descentralización política y fiscal es una de las características del Estado colombiano. Durante las dos últimas décadas el país ha buscado cumplir con uno de los propósitos de la Constitución de 1991, que consiste en consolidar a Colombia como una república unitaria, descentralizada y con autonomía de sus entidades territoriales.

En el proceso de descentralización se han producido avances importantes que han llevado a profundizar este esquema en Colombia, se ha caracterizado por su diseño integral, el cual comprende aspectos administrativos, políticos y fiscales. Así mismo, ha sido un proceso de constante ajuste y progreso de los diferentes instrumentos en la perspectiva de garantizar los mejores resultados.

La estructura de gobierno ha evolucionado paulatinamente; a nivel nacional, se ha especializado en el manejo macroeconómico; y por su parte, las entidades territoriales han recuperado un papel importante a nivel local y regional, asumiendo las responsabilidades locales en lo que respecta a la prestación de servicios, pero con especial énfasis en la educación y la salud. Paralelamente el Sistema General de Participaciones también ha evolucionado, puesto que desde que se tomaron medidas de descentralización se han dictaminado diversas normas dirigidas a mejorarlo y complementarlo (Devia, 2013).

El modelo de descentralización administrativa adoptado en el país en la década de los 80', y profundizado en el gobierno de César Gaviria con la Constitución de 1991, no ha logrado una mayor definición de competencias para el nivel intermedio de gobierno, pues el papel de los entes territoriales, representados en figuras como las RAP (Regiones Administrativas y de Planificación) y CORPES (Consejos Regionales de Planificación), no han definido como tal el alcance específico de sus funciones, sino que a nivel general se han encargado de la promoción y el desarrollo social de su territorio; pero para el nivel intermedio de gobierno se ha logrado una mayor definición de competencias. En este sentido, la LOOT (Ley Orgánica de Ordenamiento Territorial) es el punto de referencia principal en cuanto a desarrollos legislativos, regulando la organización y el funcionamiento de los departamentos de acuerdo con el nuevo orden constitucional. En este sentido, los gobiernos pasados han presentado un sinnúmero de proyectos para avanzar en el proceso de descentralización, pero el paso de estos por el Congreso han sido infructuosos; sin embargo, la nueva iniciativa del régimen territorial busca en un sentido más amplio la Autonomía Territorial (Devia, 2013).

La descentralización en Colombia, a nivel fiscal, está organizada a través del SGP (Sistema General de Participaciones), que según los artículos 356 y 357 de la Constitución, está constituido por los recursos que la Nación transfiere a las entidades territoriales; y por lo establecido por la Ley 60 de 1993, Ley 715 de 2001 y las leyes 1122 y 1176 de 2007, el mayor porcentaje de estos recursos se destinan a pagar los servicios de educación, salud, agua potable y saneamiento básico (Clavijo, 2013). Para las transferencias territoriales se creó el llamado "situado fiscal" con el fin de profundizar el esquema de Descentralización fiscal, y en 1991, en este mismo sentido consolidar el concepto de participación en los ICN (Ingresos Corrientes de la Nación). De esta manera, en el contexto de la evolución del marco institucional se impulsaron reformas en los años siguientes. En 2003 se promulgó la Ley 819, con la que se impulsaron cambios en la regulación de operaciones de crédito público de acuerdo con operaciones de mercado; en 2004 con el Decreto 177,se hizo una reglamentación parcial de la Ley 715 de 2001 con respecto a la distribución de recursos del SGP para educación y salud; en 2005 se aprobó el Decreto 72, mediante el cual se reguló de manera específica la información requerida para la distribución de los recursos de la participación de propósito general, y en 2007, con la Ley 1176, se modificó la distribución de recursos del SGP de propósito general y se creó la participación para agua potable y saneamiento básico.

Por su parte, la incidencia del desarrollo territorial en el proceso de descentralización de los gobiernos en Colombia también ha evolucionado. Según estudios del DNP, la nación en el periodo de 1994 a 2006 ha girado a las entidades territoriales un total de $162,2 billones. En particular por sistema general de participación (SGP), en la transición del gobierno de Andrés Pastrana al gobierno de Alvaro Uribe en 2002 se asignaron $ 78,3 billones a las entidades territoriales. Según Devia (2013), durante el periodo de 1994 a 2005 en términos de regalías se giraron $17.1 billones, de los cuales $ 13.3 billones corresponden a regalías directas y 3.8 billones a indirectas: 5 departamentos recibieron el 60 % de esos recursos.

A partir de la Constitución Política de 1991, con la expedición de la Ley 141 en 1994, se reglamentó lo pertinente a la propiedad del subsuelo y el pago de las regalías como contraprestación por el beneficio económico de los recursos naturales no renovables de propiedad del Estado.

El Estado es propietario del subsuelo y de los recursos naturales no renovables, de conformidad con el artículo 332 de la Constitución Política. En el mismo sentido, los artículos 360 y 361 establecen que la explotación de un recurso natural no renovable causa a favor del Estado una contraprestación económica a título de regalía a los departamentos y municipios en donde se explotan los recursos naturales no renovables; por lo tanto, las regalías son un beneficio económico importante para el Estado y sus entidades territoriales.

Las regalías se dividen en regalías directas e indirectas. Las regalías directas son aquella que perciben las entidades territoriales donde se explotan los recursos naturales no renovables y los puertos marítimos y fluviales por donde se transportan, y las regalías indirectas son las regalías no asignadas directamente a los departamentos y municipios productores, distribuidas por el Fondo Nacional de Regalías (FNR), el cual es un fondo constituido con el remanente de los recursos no asignados directamente a los departamentos y municipios productores o a los municipios portuarios, y su objetivo legislativo es contribuir al fortalecimiento del proceso de descentralización y a aumentar la inversión y articulación entre DNP (Departamento Nacional de Planeación), municipios y departamentos (Porras, 2007).

Los recursos de regalías se distribuían de manera directa entre municipios y departamentos en los que existía exploración o explotación de recursos naturales no renovables (80%) y el Fondo Nacional de Regalías -FNR- (20 %), como mecanismo de redistribución. Desde la expedición de la Ley 141 en 1994 hasta finales de 1998 la transferencia automática de las regalías directas a los entes territoriales y el flujo de recursos originado en la financiación de proyectos a través del Fondo Nacional de Regalías se convirtieron en una de las principales fuentes de ingresos de los departamentos y municipios en cuyo suelo se desarrolla la explotación de recursos naturales no renovables; por lo tanto, se necesitaba una reforma para distribuir los recursos entre todas las regiones, no solo entre los productores. Además, el texto constitucional no permitía la destinación de recursos a ciencia, tecnología e innovación, por lo que era necesario la eliminación del Fondo Nacional de Regalías, y por ende, la unificación de las regalías bajo un sistema general, en el que se creara un mecanismo de ahorro que abarcara todo el sistema; por lo cual se requería una reforma a la Constitución.

El nuevo SGR empieza a funcionar con la expedición del Decreto 4923, que establece el funcionamiento de los elementos principales que conforman el sistema, tales como la Comisión Rectora y los Órganos Colegiados de Administración y Decisión (OCAD). El diseño del nuevo Sistema General de Regalías se constituye con el Acto Legislativo 005 del 18 de julio de 2011, que reformó los artículos 360 y 361 de la Constitución y dictó otras disposiciones sobre el Régimen de Regalías y Compensaciones, y con la Ley 1530 del 17 de mayo de 2012 se reguló la organización y el funcionamiento del Sistema General de Regalías. La reforma buscó una redistribución equitativa entre las regiones, los departamentos y los municipios; esto significa que los proyectos de inversión debían impactar a más de un departamento; razón por la que se crearon tres fondos de carácter regional: Fondo de Compensación Regional (FCR), Fondo de Desarrollo Regional (FDR) y el Fondo de Ciencia, Tecnología e Innovación (FCTI) (Gutiérrez, 2014).

La nueva Ley modificó las regalías y los organismos que componen el sistema; además agregó los OCAD (Órgano Colegiado de Administración y Decisión) para regular los procesos decisorios de inversión. Mediante el Decreto Ley 4923 de 2011 fue necesario crear la Comisión Rectora, que define la política y las regulaciones a nivel general, por lo que es considerada la máxima instancia dentro del sistema. Así mismo, entre los organismos que componen el nuevo Sistema General de Regalías se encuentran el Ministerio de Minas y Energía, el Departamento Administrativo de Ciencia Tecnología e Innovación (Colciencias), el Departamento Nacional de Planeación (DNP) y el Ministerio de Hacienda y Crédito público.

Un OCAD es un órgano sin personería jurídica que desempeña funciones públicas y se encarga de evaluar, priorizar y viabilizar proyectos. Existen varios tipos de OCAD, y aunque operan bajo el mismo reglamento mantienen discrepancias en su organización logística (Gutiérrez, 2014):

OCAD Regional: Según el artículo 195 de la Ley 1530 de 2012, están encargados de aprobar los proyectos de impacto regional que beneficien a más de un departamento y su financiación se establecerá por medio del Fondo de Desarrollo Regional (FDR) y del 60 % del Fondo de Compensación Regional (FCR). Están integrados por cuatro ministros o sus delegados, un representante del DNP, los gobernadores respectivos o sus delegados y un número representativo de alcaldes.

OCAD Departamental: Según el artículo 42 de la Ley 1530 de 2012, su labor es aprobar los proyectos que se financien con regalías directas en el departamento respectivo. Este OCAD lo conforman dos ministros del Despacho o sus delegados, el gobernador respectivo o su delegado y un número representativo de alcaldes del departamento.

OCAD municipal: Según el artículo 42 de la Ley 1530 de 2012, su función principal es aprobar los proyectos susceptibles de financiarse con regalías directas del municipio y decidir sobre los recursos del FCR. Están integrados por los tres niveles de gobierno (delegado del gobierno nacional, gobernador y alcalde).

OCAD de Ciencia Tecnología e Innovación: Según el artículo 31 de la Ley 1530 de 2012, este tiene la responsabilidad de definir y aprobar los proyectos de ciencia, tecnología e innovación de las entidades territoriales. A diferencia de los anteriores, está integrado por tres ministros del Despacho o sus delegados, el director del DNP o su delegado y el director del Departamento de Ciencia, Tecnología e Innovación o su delegado, todos ellos a nombre del Gobierno nacional; así mismo, un gobernador por cada una de las instancias de planeación regional y por 6 universidades, 4 de ellas públicas y las dos restantes privadas.

IMPACTO DE LOS IMPUESTOS NACIONALES EN LAS TRANSFERENCIAS Y REGALÍAS

Al analizar el efecto que tienen las Transferencias y Regalías sobre el desempeño fiscal en Colombia, se encuentra que los departamentos de Cundinamarca, Córdoba, Nariño, Meta y Cesar tienen mayor participación de las Transferencias y Regalías de Nivel Nacional que el Ingreso Recaudado por Impuestos Nacionales, es decir, que estos departamentos tienen un desempeño fiscal con tendencia a deteriorarse a medida que se incrementa la dependencia de las Transferencias y Regalías de Nivel Nacional. Por el contrario, los resultados indican que de Bogotá, D.C. y los departamentos de Antioquia, Valle, Bolívar, Valle y Cundinamarca la participación de la Transferencias y Regalías de Nivel Nacional en sus ingresos totales son menores que el Ingreso por Recaudo de Impuestos Nacionales; esto quiere decir; que las seccionales de la DIAN no disminuyeron los esfuerzos de recaudar los Ingresos Tributarios Nacionales en estos territorios.

Lo anterior se obtuvo como resultado de hallar el Efectos Fiscal para cada departamento, lo cual es resultado de la diferencia entre impuestos y transferencias.

Bajo este análisis, el comportamiento que presentan los Departamentos indica que a medida que tienden a aumentar el ingreso por concepto de Transferencias y Regalías, las seccionales territoriales de la DIAN realizan un menor esfuerzo para recaudar los tributos nacionales, y por el contrario, a medida que reciben menos recursos tienden a realizar mayor esfuerzo fiscal, es decir, los territorios que se benefician con altos ingresos por conceptos de Transferencias y Regalías tienen una tendencia a presentar disminución en el Recaudo Seccional de Impuestos y Aduanas. Lo cual puede generar consecuencias en el desempeño fiscal en el mediano plazo, pues los gobiernos proyectan e invierten en la provisión de bienes públicos o en proyectos que representan un gasto alto, y como los recursos naturales no renovables se agotan, e incluso varía su precio, terminan sin recursos para financiarlos.

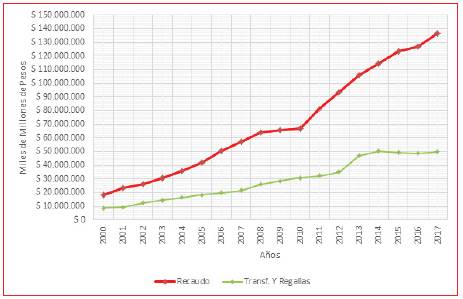

A Colombia lo aqueja el mal de la inequidad fiscal a nivel territorial, por la distribución del Recaudo Nacional. Por tanto, es recomendable para los gobiernos que cuando aumenten sus ingresos por concepto de Transferencias y Regalías, haya consciencia de que las decisiones que se toman en corto plazo son bajo incertidumbre, lo cual hace necesario emplear medidas para generar sostenibilidad fiscal en el mediano plazo (ver tabla 7 y gráfica 5).

Colombia es un país sumergido en problemas de pobreza y conflicto armado, por tanto debe recapitular sus políticas y encaminarse por un Estado con Autonomía Territorial, el cual permita un crecimiento económico mucho mayor y donde las políticas generadas vayan encaminadas a combatir la desigualdad desde nivel político, regional, departamental y demás, dado que el Sistema de Transferencias y Regalías es inequitativo para los entes territoriales. Este Sistema no coincide con el verdadero peso tributario que tienen los municipios, departamentos y regiones a nivel central.

Las Sostenibilidad Fiscal es uno de los principios fundamentales para alcanzar la Sostenibilidad Macroeconómica de un país. Además, es una condición que permite a la población en general alcanzar de manera progresiva el acceso efecto a los derechos económicos sociales y culturales; así mismo, permite promover la Productividad y Competitividad, y por consiguiente, apoyar el desarrollo económico de las regiones de un país (Ministerio de Hacienda y Crédito Público de la República de Colombia, 2011), por eso Colombia se convierte en una economía que pierde poder en la planificación del desarrollo, y en la lucha contra la pobreza y desigualdad desde sus territorios.

CONCLUSIONES Y RECOMENDACIONES

En este estudio se ha comparado el Impacto de los Impuestos Nacionales en las Transferencias y Regalías de las Entidades Nacionales, por lo que se han analizado las desigualdades económicas y sociales entre los departamentos del país, así como la creciente polarización de sus niveles de ingreso per cápita.

De esta manera, los resultados arrojados en esta investigación permiten inferir que:

Los recursos de las transferencias y las regalías, junto con los ingresos tributarios, agrupan la mayor parte de los ingresos de los entes territoriales; al analizar el comportamiento de lo que les ingresó tanto a los municipios como a los departamentos por concepto de trasferencias y regalías durante el periodo de 2000-2017, los cálculos indican una tendencia similar y relativamente estable para ambos durante este periodo. Los resultados evidencian que en el periodo de 2000-2007 se constituyó más del 50% del consolidado de las transferencias y regalías municipales y departamentales; así mismo, para el periodo (2007-2013) el ingreso por concepto de transferencias y regalías presentó un aumento considerable tanto en los departamentos como en los municipios productores debido a las bonanzas mineras y petroleras, lo cual terminó favoreciendo a los contratistas de obras públicas, mas no a la población vulnerable como tal. En este sentido, con las reforma a las regalías se modificó la redistribución de estas con el propósito de incentivar el desarrollo de las regiones en general y no solo a los departamentos productores, pero los criterios de distribución no se han encaminado a solventar las necesidades reales de la población, ni mucho menos a incentivar el desarrollo social ni regional; ya que la mayor parte de los recursos de regalías van destinados a proyectos de infraestructura y no a proyectos regionales que solventen las verdaderas necesidades de la población, por lo que los recursos de las regalías no están generando bienestar a la población ni mucho menos desarrollo regional.

De manera general los departamentos analizados nos indican que a medida que aumenta el ingreso por concepto de transferencias y regalías a las regiones de Colombia, las seccionales de impuestos tienden a realizar un menor esfuerzo por recaudar impuestos, y por el contrario, a medida que reciben menos recursos por no disponer un material en sus subsuelos, tienden a realizar un mayor esfuerzo por recaudar los ingresos tributarios; es decir, que los departamentos de Colombia que se benefician con altos ingresos por concepto de transferencias y regalías tienen una tendencia a presentar disminución en el recaudo realizado por las seccionales de impuestos; desde esta perspectiva se recomienda a los gobiernos que cuando aumenten sus ingresos por concepto de transferencias y regalías sean conscientes de que las decisiones que toman en el corto plazo son tomadas bajo incertidumbre, por lo tanto, se hace necesario que la DIAN emplee medidas para mantener en el largo plazo un esfuerzo sostenido por recaudar los ingresos tributarios.

El efecto de la economía de aglomeración visto desde el punto de vista fiscal para el caso colombiano es perverso, en el entendido de que Bogotá, por ser la capital del Estado colombiano donde se realizan las leyes, donde se concentra el poder político y administrativo, absorbe el establecimiento de las representaciones legales de las grandes empresas públicas, privadas y multinacionales. Lo que da una óptica o perspectiva de que esta región es la que más tributa en términos impositivos. Esta situación cada día es más latente, por tanto es una de las causas de por qué los entes territoriales tienden a tener desigualdad, porque las empresas que requieran desarrollar alguna actividad productiva nueva toman esto como una condición del Estado Colombiano.

La política fiscal y tributaria no debe verse solo desde la perspectiva recaudatoria, sino que debe engranar en un modelo integral para ser un impulso al desarrollo, generando una sinergia en el entorno económico y posibilitando el desarrollo productivo y económico regional, con lo cual se puede mejorar la desigualdad, que tanto se ha evidenciado y hallado mediante indicadores.

Por otra parte, durante las dos últimas décadas nuestra nación ha realizado 12 reformas tributarias todas encaminadas al aumento del recaudo; muy recientemente, y frente a un panorama poco alentador (la economía colombiana ha tenido una desaceleración y la crisis de precios del petróleo), se creó una comisión de expertos para realizar lo que han denominado la verdadera reforma estructural al sistema tributario colombiano; precedida esta convocatoria de la presencia de expertos de la OCDE, que presentaron una iniciativa para recomendar hacia dónde debería ir la tributación colombiana.

En esencia, los ajustes estructurales irán encaminados al aumento del IVA y ajustes a las pensiones, es decir, viabilizar el tema fiscal y aumentar el recaudo, pero esto no es nada nuevo; una verdadera reforma tributaria estructural debería ser innovadora, incluyente, que posibilite la redistribución del ingreso, que genere las sinergias necesarias y posibilite al crecimiento real de los colombianos; la política fiscal, y por ende la tributación, puede ser también un instrumento de promoción del desarrollo; la nación colombiana, vista desde una perspectiva territorial, necesita un rediseño en su ordenamiento institucional, ya que existen estructuras poco favorables al crecimiento y la innovación; el nivel central, como economía de aglomeración, asume toda inversión nacional y extranjera, alejando los entes subnacionales (regiones y departamentos) de la senda del desarrollo, de modo tal que la acción del Estado resulta como una concesión del centro hacia la periferia. En este sentido, se hace necesario, entonces, enfocar el problema desde una visión integral, la cual dé a luz una reforma estructural basada en tres elementos: Equidad, Crecimiento y Sostenimiento de un Estado Eficiente, racionalizando la Carga Tributaria.

En las actuales condiciones del país respecto del desarrollo económico, la gestión estatal tiene que estar ligada ya no a las dádivas del Estado benefactor sino a las potencialidades de desarrollo productivo, social y de mercado; se hace necesario entonces que el desarrollo fiscal territorial trascienda el marco de la geografía política y responda a las potencialidades económicas de las regiones colombianas.