Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkORINOQUIA

versión On-line ISSN 0121-3709

Orinoquia vol.20 no.2 Meta jul./dic. 2016

ARTÍCULO ORIGINAL/ORIGINAL ARTICLE

Los microempresarios y los cuentagotas en Villavicencio

Micro-entrepreneurs and loan sharks in Villavicencio

Microempresários e conta-gotas em Villavicencio

Jorge A. Obando-Bastidas1 Gloria I. Herrera-Sarmiento2 José J. Rodríguez-Ladino3

1 IS, MSc, PhD (c)Docente Investigador tiempo completo Universidad Cooperativa de Colombia. Facultad Contaduría Pública.

2 AP, MSc, Profesional Especializado Universidad de los Llanos, Villavicencio, Colombia.

3 AP; MBA; Asesor Banco Caja Social, Villavicencio, Colombia; Email: Jorge.obandob@campusucc.edu.co

Recibido: septiembre 18 de 2015 Aceptado: noviembre 16 de 2016

Resumen

El artículo tiene como propósitos: Identificar causas por las cuales algunos microempresarios, no acceden a créditos a través de la banca o entidades autorizadas, describir características de microempresarios y "cuentagotas" inmersos en este sistema de crédito. Inicia con revisión documental a través de autores que establecen teorías referidas al crédito informal y el comportamiento de los dos actores. Se diseñaron y aplicaron encuestas a 380 microempresarios ubicados en diferentes zonas de la ciudad. Se registra las principales razones por las cuales el microempresario no acude a un banco: miedo del reporte a centrales de riesgo, temor de embargo, tramitología, carencia de requisitos previos ignorancia respecto de cultura de pago y ahorro, urgencia del crédito. Los estratos sociales de microempresarios que acceden a este tipo de créditos son inferiores al estrato 3, bajos niveles de escolaridad y escasamente tienen formación técnica, edad promedio 37 años, actividad principal comercio representado en pequeños y grandes almacenes. El 70% de usuarios son casados o en unión libre y como casos críticos, se reportan madres cabeza de hogar. La modalidad que opta el agiotista para captar cliente es estableciendo vínculos de amistad y confianza. El 20% de los microempresarios manifiestan que el usurero es una opción expedita para obtener rápidamente un préstamo; sin formalidades ni averiguaciones sobre el propósito del crédito. Usuarios de esta modalidad de crédito por lo general no superan montos de $ 2 millones y asumen obligaciones que exceden los intereses legales y se comprometen con pagos diarios.

Palabras clave: Agiotistas, Créditos informales, Microempresario

Abstract

This article was aimed at identifying the causes due to which some micro-entrepreneurs do not apply to banks or authorised entities for credit; it describes the characteristics of the micro-entrepreneurs and the moneylenders/loan sharks immersed in this credit system. It begins with a documentary review regarding authors who have established theories related to informal credit and both actors’ patterns of behaviour. Surveys were designed and 380 micro-entrepreneurs located in different areas of the city answered the questions therein. The main reasons why micro-entrepreneurs do not ask for loans from banks were fear of being reported to risk centres, fear of their goods being seized, red tape/tiresome paperwork, lack of prior requirements, ignorance regarding a culture of payment and saving and the urgency regarding the need for immediate credit. The social strata of micro-entrepreneurs trying to gain access to this type of credit was found to be lower than stratum 3 (Colombia has 6 strata for tax/economic rating purposes), they had low educational levels and little technical training, they were 37 years-old on average and their main commercial activity was represented in small and large shops/outlets. Los microempresarios y los cuentagotas en Villavicencio 103 It was found that 70% of lenders were married or living with a partner and female heads of households were reported as critical cases. Haggling forms an important part of loan sharking and the mode adopted to capture clients is to establish bonds of friendship and create confidence; 20% of the micro-entrepreneurs stated that the usurer represents an expeditious option for obtaining a loan quickly, without becoming immersed in formalities or inquiries about the purpose of such credit. People/borrowers resorting to this type of credit usually did not ask for sums exceeding $ 2 million pesos and thus had to assume obligations exceeding legally set interest rates and committed themselves to making daily payments (incurring extra interest for non-fulfilment).

Key words: moneylender/loan shark, haggling, informal credit, micro-entrepreneur.

Resumo

O artigo tem as seguintes finalidades: Para identificar as principais razões por que alguns empresários não têm acesso a empréstimos bancários e outras entidades jurídicas do Estado, descrever as características de microempresários e contagotas imersos neste sistema de crédito. Ela começa com uma revisão da literatura através de autores estabelecidos referindo ao crédito eo comportamento das duas teorias atores informal. As pesquisas foram aplicados a 380 microempresários em diferentes áreas da cidade foram concebidos. Verificou-se que as principais razões pelas quais o empreendedor não frequentam um banco, são dadas por: medo do relatório de crédito de dados, o medo do embargo, a burocracia, a falta de informações sobre os procedimentos exigidos pelo banco, a falta de cultura pagamento e poupança, o quão rápido você precisa do dinheiro. Estratos sociais de microempresários que acessam esses empréstimos são estrato inferior 3, a maioria destes com uma formação técnica, a idade média é de 37 anos, cuja atividade principal é o comércio representado em pequenas e grandes lojas. 70% deles são casados ou em coabitação casos como críticas, as mães solteiras são. A forma do conta-gotas para pegar o cliente é estabelecer laços de amizade e confiança. 20% dos empresários afirmam que a contagotas é a melhor maneira de obter rapidamente um empréstimo, porque isso gera confiança e não detém sobre questões não ver o destino final do dinheiro. Aqueles que acessam a queda de empréstimos a gota emprestado em pequenas quantidades que variam de menos de US $ 2000.000 e pagar juros usurários de 20% por dia.

Palavras-chave: agiotas, Créditos informais, Microempresário

Introducción

La aparición de microempresas en el mercado tiene su asidero histórico; Quijano (1998) describe un panorama donde muestra a la región latinoamericana en continuo crecimiento, una población sin empleo e ingresos salariales estables, enfocada en un orden capitalista repleta de estructuras histórico-culturales, acorraladas por necesidades de este modo de producción social, con la única herramienta que asocia la creatividad con búsqueda de oportunidades en un mercado que ofrece diferentes alternativas.

El nacimiento de PYMES en Villavicencio se enmarca en las características de nacimiento histórico descritas por Quijano (1998) y está representado por una constante de crecimiento diario a punto de constituirse en una forma de empleo y supervivencia representativa, Pfefferman (2001) las considera como el semillero de la clase media, Schiffer y Weder (2001) las comprometen en los focos sociales más importantes en la generación de empleo, en el mismo sentido Guaipatín (2003) considera que las micro, pequeñas y medianas empresas contribuyen de manera importante al crecimiento económico, la competitividad, la innovación y la creación de empleo en los países de la región.

En un contexto regional, Fierro (2007) destaca a Villavicencio como ciudad intermedia con amplias po- sibilidades de crecimiento, con futuro por construir y un sector empresarial en proceso de consolidación y diversificación, así Arosa et al., (2010), percibe que de 9.748 empresas formalizadas, el 97.34 %, son MIPYMES, mientras que el 2.6 % son grandes empresas, por sectores productivos, el 50 % de empresas son del sector comercio, el 39 % del sector servicios, el 10 % del sector industrial, mientras tan solo el 1 % se clasifican en el sector agropecuario, datos que permitieron señalar que la vocación económica de la ciudad de Villavicencio es básicamente comercial y de servicios.

Sin embargo, las dos principales problemas de las microempresas son su estructura financiera y la escasez de capital de trabajo, (Barquero, 2003), así como la carencia de recursos humanos altamente capacitados. Siendo tan importante el sector representado por las microempresas es al Estado a quien compete supervisión y vigilancia, quien "se enfrenta así al dilema de la apertura y competitividad de la economía y a los reclamos ciudadanos por una mayor protección y regulación en lo social y laboral" (Guerra, 2007).

Esta necesidad de crédito, también debería ser atendida por la banca pero la realidad es otra, "en Colombia el sistema bancario no está preparado para atender el microcrédito" (Aristizabal, 2007), constituyéndose así en un mercado de crédito imperfecto con vacíos gigantescos que empujan al microempresario a solucionar sus problemas de solvencia económica en otro tipo de crédito, la urgencia de índole económico, una alta proporción de microempresas en los segmentos de bajos ingresos acude al crédito del prestamista informal o agiotista.

Por su parte Gómez y Zamudio (2012) plantean la tesis de que para hacer políticas financieras eficaces en la población se deben tener en cuenta actitudes y comportamientos de los agentes frente a temas como manejo del dinero, planificación a futuro, escogencia de productos, entre otros, Landvogt (2008) propone, que las entidades brinden servicios de información y consejería directamente en lugares neurálgicos donde está la necesidad del pequeño microempresario, tales como hospitales, tiendas y otros oficios varios susceptibles al acceso de los préstamos "cuentagotas", sitios específicos donde suelen presentarse eventos acompañados de cambios financieros importantes.

Una variable incidente en la decisión de acudir a préstamos "gota a gota" en microempresarios es la preparación académica relacionándola con la falta de operatividad financiera que tienen las microempresas en sus diferentes manifestaciones y naturalezas, en este sentido Lusardi (2010) evalúa la importancia del alfabetismo financiero dentro de las capacidades financieras, aunque existan teóricos como Fessler et al., (2007), quien afirma que no existe relación evidente entre escolaridad y comportamiento financiero.

Leskinen y Raijas (2006), describen características donde, edad, formación académica, y bajos ingresos de microempresarios, se constituyen en variables vulnerables y susceptibles de engaños por parte de prestamistas gota a gota. En este orden de ideas Ferrari (2003), establece que en un contexto informal, los pobres carentes de capital, limitados en el acceso a la educación y sin prendas de garantías o personas y amigos que avalen su vida crediticia, no tienen acceso a préstamos bancarios, buscan al cuentagotas para que les genere pequeños préstamos con los cuales puedan desarrollar alguna actividad económica sencilla.

Los requisitos de las entidades bancarias para la obtención de un préstamo es otro de los aspectos que desanima al microempresario en la utilización de crédito formal, al respecto, Matiz et al., (2012), citando a Kantis et al., (2002), Athuane y Gima (1995) establece que entre los factores que llevan al éxito y la permanencia de las empresas en la economía, se encuentra la orientación al mercado y el acceso a fuentes de financiación. Calderón (2006) observa que las instituciones que por excelencia se dedican a otorgar créditos de distintas naturalezas utilizan una serie de requisitos y herramientas para tal fin. Estos requisitos en muchos casos para microempresarios son imposibles de cumplir, lo que conlleva a las manos del cuentagotas al microempresario de Villavicencio.

Por otro lado los microempresarios en Colombia y en forma particular los microempresarios de Villavicencio, tienen una estructura pequeña, tal como lo hace notar Lozano (2010) lo que constituye en una limitante estructural que termina en una débil estructura financiera, con una baja capacidad de producción y un mínimo acceso a la tecnología, lo que acrecienta más el problema y los conduce a tomar decisiones no debidas. El desarrollo de las tecnologías de información y comunicaciones (TIC), herramientas presentes en la globalización propone la apertura progresiva a los intercambios comerciales, financieros y de información en las economías en el nivel mundial. (Ollivier, 2007), la ausencia de estas genera un atraso, En tal sentido Matiz et al., (2012) llama la atención en este aspecto y propone que la expansión de un mercado depende en gran medida de la innovación tecnológica y sus estrategias, las que generan mayores probabilidades de permanencia o supervivencia.

Con respecto a los microempresarios, Mejía (2010) percibe que empresas que nacen en Villavicencio jalonan procesos sociales y económicos, en la región, sin embargo a la par de este crecimiento empresarial surgen personas y asociaciones amparados en la ilegalidad para estudiar minuciosamente la manera de sacar provecho de estas pequeñas empresas, surgen así los "cuentagotas" que a la definición, son personas que "ayudan a microempresarios y personas" a salir de líos económicos, prestando dinero, fácil y rápido pero a costo elevado de intereses.

El gota a gota funciona hace tiempo y a pesar de que en el Artículo 335 de la Carta Magna en Colombia establece que sea cual sea, "la actividad financiera sólo puede ser ejercida conforme a la ley, la cual promoverá la democratización del crédito"; los agiotista están cobrando intereses en préstamos que alcanzan hasta el 20% diario según registra Bancoomeva (2014), siendo este valor un porcentaje que raya en la usura, pero aún más sorprendente es que muchas de esas familias y pequeños negocios están dispuestos a pagar tasas de interés por préstamos pequeños de hasta el 300%. Casi diez veces la tasa de usura, situada en 29.06% según la superintendencia financiera y aunque el monto que pide el microempresarios es pequeño, pues para el tipo de población beneficiaria resulta más fácil pagar pequeñas cantidades periódicas (Yunus, 1997:133), el pago diario es una tortura.

Por su parte Indacochea (1989) y Raccanello (2013), describen el modus operandi del "cuentagotas" y determinan que los prestamistas individuales o agiotistas, establecen primero una relación personal, generan confianza en el deudor, sobre esta relación el acreedor concede el préstamo a determinada tasa de interés y en algunos casos, con una garantía de tipo prendario que la respalde, así mismo definen la modalidad de préstamos "gota a gota" como un crédito a corto plazo, con altos intereses, destinado a financiar necesidades de capital de trabajo, basados en un trámite sencillo, Nicolini (2006), visualiza una relación entre prestamistas y prestatarios, considerando que estos últimos presentan una parte contractual débil, su necesidad por crédito es mayor a la del prestamista, es decir el cuentagotas se aprovecha de la necesidad.

El problema de los agiotistas colombianos trasciende fronteras, la Patria.com (2014), Arroyabe y Posada (2008), hacen registro de estos delitos en, Ecuador, Perú, Chile, Argentina, Brasil, donde a diario las autoridades de estos países capturan colombianos que se movilizan en motos repartiendo tarjetas y volantes, donde dice que venden ropa o utensilios de hogar, con las mismas formas de operar.

Una descripción del problema permite determinar la importancia de la temática, de esta manera, en una breve observación del fenómeno del prestamista en periódicos y noticieros y que aplica en el contexto de Villavicencio, se puede deducir el enorme peligro que corren las personas que acceden a este tipo de préstamos. El cuenta gotas llega diariamente a cobrar el interés y se acerca a los puestos o sitios en donde desarrollan las actividades diarias los microempresarios, lo hacen en moto, a pie y hasta en bicicleta. Tan solo su presencia es intimidante, sus frases amenazantes ponen en nerviosismo a los pequeños comerciantes y aunque, el 'gota a gota’ sea una actividad ilegal, la periodicidad de acceso a este tipo de préstamo es cada vez más frecuente. Los mecanismos de engaño hacen que la necesidad esté por encima del miedo que más tarde puedan sentir, el prestamistas hace su propaganda con volantes y tarjetas a la salida de entidades bancaria, incluso a través de internet ofrecen préstamos de 100.000 hasta dos millones de pesos. Firman una letra de cambio como un contrato impregnado de reglas que nadie conoce y que ellos acomodan, "Si uno se queda en una cuota, ellos le cobran otra plata más y así sucesivamente", dijo la víctima. Un día de retraso: una advertencia. Dos días: aparece una multa, a parte del interés. Tres días: un mensaje del supuesto patrón y en adelante las amenazas, así se puede observar en la descripción dada por Caracol radio (2013).

Desde la perspectiva de diferentes autores se reflejan variables incidentes en la inclinación de microempresarios hacia el endeudamiento gota a gota. El reconocimiento de estas variables en Villavicencio motiva este estudio bajo los objetivos que relacionan la identificación de principales causas por las que algunos microempresarios, no acceden a créditos bancarios y otras entidades legales del estado, así como describir características de microempresarios y los cuentagotas inmersos en este sistema de crédito.

Las mismas propuestas teóricas permiten emitir varias hipótesis relacionadas con la relación existente entre la edad, formación económica y estratos sociales con la decisión de tomar este tipo de préstamos, por parte de los microempresarios en Villavicencio.

Materiales y métodos

Esta investigación clasifica dentro del marco de investigaciones descriptivas y exploratorias. Descriptiva porque aborda temáticas medidas en encuestas y que reflejan características de acceso a los préstamos no formales por parte de los microempresarios. La información obtenida se tabula mediante técnicas estadísticas descriptivas y mediante pruebas de hipótesis, que induce desde esta perspectiva un análisis de estudio de tipo cuantitativo. Lo exploratorio se enmarca desde el reconocimiento de actitudes, conductas, comportamientos, sentimientos de los microempresarios frente al préstamo adquirido y métodos usados para el cobro.

Población

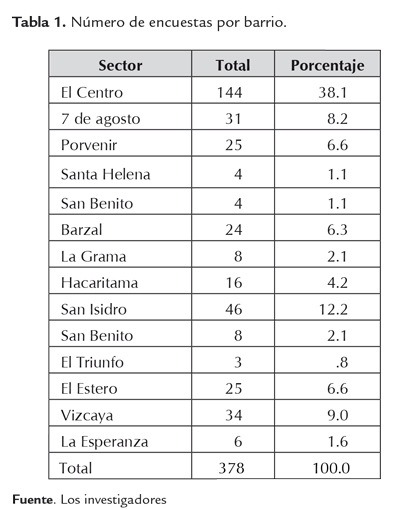

De acuerdo con información suministrada en Cámara de Comercio de Villavicencio, la Alcaldía Municipal, las oficinas de Industria y Comercio; Planeación Departamental y Gobernación del Meta, donde se registran datos de la existencia del sector microempresarial de 20.200 microempresarios legalmente constituidos en Villavicencio, distribuidos en su mayoría en el centro de la ciudad y los restantes en barrios aledaños

Muestra

El análisis de la muestra se calculó a partir de la fórmula:

Bajo un nivel de confianza del 95% y una significancia del 5% se determinó un tamaño de n correspondiente a 378 microempresas a las cuales se les aplicó el instrumento.

Teniendo en cuenta que la mayoría de las microempresas se ubican en el centro de la ciudad y que por la forma como crece Villavicencio algunas de estas de importancia y tamaño se ubican en barrios periféricos, se aplica un muestreo aleatorio para proporciones, el cual aplica cuando en la investigación interesa medir variables cualitativas, y las poblaciones tienen características homogéneas. Para el caso, el comportamiento del prestamista y los prestadiarios, es único a lo largo del contexto de la investigación.

Χ representa el número de elementos de la población.

Siendo

N = 378, y por ejemplo la población del centro

X = 144 microempresas, entonces la proporción poblacional tiene el valor de:

El error de usar este valor tendrá un valor de:

Lo que provee un valor de proporción con un margen de error significativo y apropiado para la aplicación y toma de datos en el centro de la ciudad.

De esta manera se obtiene la tabla 1, útil en la forma como se realizó el muestreo

Supuestos de significancia

La prueba de independencia chi-cuadrado, permite determinar si existe una relación entre dos variables categóricas. Es necesario resaltar que esta prueba nos indica si existe o no una relación entre las variables, pero no indica el grado o el tipo de relación. El supuesto de la relación la asigna el valor del P-Valor, calculado mediante el software estadístico SPSS. La acción verdadera de la hipótesis alternativa quien propone la existencia de esta relación se da por comprobada cuando el P-valor es menor a 0,05, en caso contrario se cumple la hipótesis nula. Con la demostración de estas hipótesis se pretende indagar sobre la relación que existe entre las variables relacionadas con la formación, el estrato social y la edad y el acceso a los préstamos gota a gota, con el fin de contrastar los indicios teóricos que apuntan a que en Latinoamérica estas son las variables más incidentes en el desarrollo del negocio ilegal de los cuenta gotas.

Resultados

Para identificar motivos que inducen a pequeños microempresarios al servicio de prestadiarios, se requiere examinar en primera instancia algunas características encontradas en el ejercicio del muestreo y recopilación de información. El presente ejercicio pretende aproximarse a las causas que hacen del prestadiario una práctica cotidiana en Villavicencio.

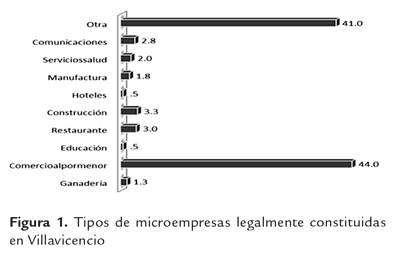

La información registrada en la figura 1, señala que la principal actividad económica del sector microempresarial en Villavicencio es el sector comercial con el 92.5% del total de los encuestados, lo cual en la práctica equivalen a aproximadamente a 18000 microempresas. Los sectores industrial y los servicios ocupan poco porcentaje, tan solo el 2.8% y 33% se dedican a este tipo de actividad, otras actividades relacionadas con la agricultura, minería, electricidad, electrónica, construcción tienen un porcentaje bajo (1.5%) en la escala de preferencias de las dedicaciones de las microempresas de Villavicencio.

Entre las múltiples actividades que se registran en el sector microempresarial de Villavicencio cabe destacar el comercio al por menor como una de las variables de mayor porcentaje (44%). Los pequeños almacenes (cacharrerías, venta de ropa, internet, minutos, ferreterías, tiendas de telas), grandes almacenes, y otros negocios nacen constantemente y suben las estadísticas del sector comercio. Por ser este sector el de mayor porcentaje representativo en la ciudad, son estos a quienes los agiotistas abordan constantemente en Villavicencio.

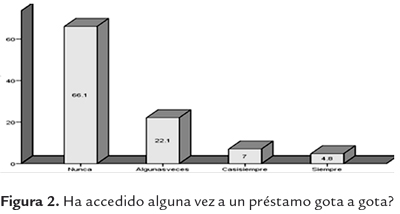

Una de las preguntas sugeridas propiciaba indagar sobre si alguna vez habían accedido a un préstamo gota a gota, la figura 2 muestra que el 66.1% de los entrevistados manifiestan no haber recurrido nunca un préstamo de esta naturaleza lo que deduce que el 33.9% acuden a este tipo de prácticas, en el contexto real este porcentaje es bastante significativo, ya que la tendencia apunta al aumento de estas entidades comerciales.

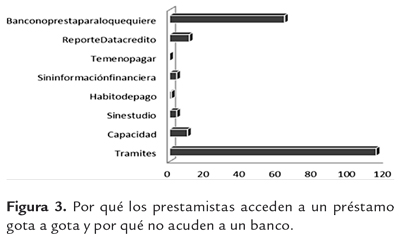

Al preguntar en el contexto sobre las causas por las cuales ha adquirido un préstamo gota a gota, los resultados se reflejan en la figura 3. De esta manera el 20% responde que este es el mejor medio para obtener rápidamente un préstamo, las necesidades diarias de mover capitales hacen que el microempresario necesite con rapidez el recurso económico, en un medio comercial tan marcado como el de Villavicencio donde asisten visitantes de todos los lugares del país y de otros países, en contraposición a los bancos no acuden, según el 19% de los encuestados, porque estos le ponen dificultad, la tramitología, la dificultad de los procesos, los largos formularios, las colas, y otros elementos que revisan los bancos y que por supuesto no lo hace el prestamista pone en evidencia de importancia este aspecto.

La confianza dada en el modus operandis, y la camaradería generan ambiente donde el prestamista se constituye en única opción para solucionar el problema inmediato y tiene una representación de opinión del 14%. Muchas veces los bancos restringen el monto que solicitan los microempresarios, los someten a estudios de crédito y terminan prestando menos de lo requerido; el prestamista cuentagotas lo entrega inmediatamente y completo el monto requerido, por esta razón los microempresarios piensan en un 6% que es mejor acudir a un prestamista que a un banco, así mismo la solvencia del microempresario, los malos procedimientos comerciales, las malas inversiones evitan a que se acuda a un banco ya que este puede embargar bienes a los prestamistas y fiadores, lo que propone un clima de desconfianza, de esta manera el microempresario en un 9% decide apostarle al peligro del prestamista que los procedimientos del banco.

Otras variables incidentes como la costumbre, la falta de información, los consejos recibidos por otras personas que inducen al uso del préstamo fuera de las entidades del estado, las restricciones en el mercado laboral, son variables menos incidentes pero que también proponen elementos porcentuales en la decisión de tomar un préstamo gota a gota. De esta manera el 5% ya adquirió un hábito y la costumbre de pedirle al prestamista para solucionar su problema. El 6% es inducido por otras personas y atiende consejos que lo llevan a tomar la decisión de no acudir a los bancos en busca de un préstamo. La falta de información, el hecho de no existir compromiso de la deuda frente a los bancos en un 1% es menos representativo.

La figura 3 evidencia también que la tramitología es el obstáculo más grande que impide acercarse a un banco, de la misma manera el hecho de que el banco constantemente le esté juzgando el destino del crédito, se convierte en otra causa por la cual el microempresario no se acercará al banco, elementos como los reportes a Centrales de Riesgo, la capacidad de pago aparecen como menos representativos.

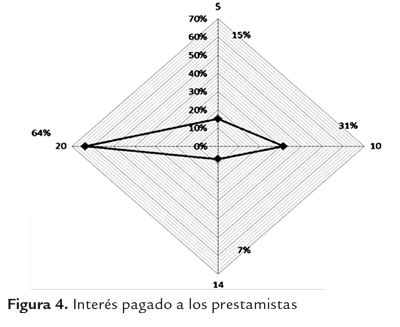

Frente al interés pagado y que en todos los contextos raya en la usura, la figura 4 permite observar que el 31% de los microempresarios pagan intereses del 10%, el 15% de estos paga intereses del 5%, mientras que el 7% de estos microempresarios pagan intereses del 14%. Visto de esta manera la conclusión del por qué solicitan préstamos muy pequeños es evidente, solo necesidad y la imposibilidad de acceder a préstamos formales lo llevan a tomar esta decisión.

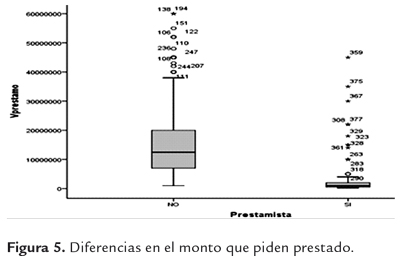

La figura 5 establece por monto solicitado para sus préstamos una gran diferencia. Obsérvese que los que no acceden a los prestamistas en su mayoría piden préstamos con valores que oscilan aproximadamente entre $7.000.000 y $20.000.000. Además existen algunos (12), representados en los puntos aislados (Outlier) que toman préstamos que oscilan aproximadamente entre los $40.000.000 y 60.000.000. Obsérvese que quienes acceden a préstamos gota a gota se acercan, la mayoría de ellos acude a préstamos en pequeñas cantidades que oscilan por debajo de los $2.000.000. Puntualmente solo tres de ellos que representa porcentaje muy pequeño toman préstamos que oscilan entre los $30.000.000 y los $50.000.000. De la misma manera 10 de estos toman préstamos que oscilan entre $2.000.000 y $20.000.000. El bajo valor de los préstamos adquiridos por los microempresarios al cuentagotas, guarda relación con los altos intereses que tienen que pagar.

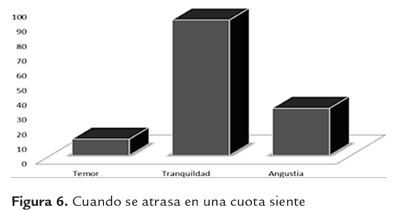

A diferencia de contextos nacionales e internacionales en donde la violencia representada en asesinatos, pérdidas de casa, lotes, terrenos y secuestros, en Villavicencio en la figura 6 se nota que el agiotista y el microempresario han hecho empatía, la violencia un poco disimulada en los dos mandos no ha permitido visionar el problema social que poco a poco se convierte en una bomba de tiempo.

Por otro lado a través de los autores identificados en el marco teórico, es importante, pensar en la formación como una causa para que los microempresarios busquen el cuentagotas para solucionar sus problemas económicos.

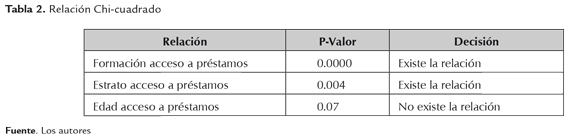

A un nivel de confianza del 95%, mediante la prueba Chi-cuadrado, se asume que si el valor-p es muy pequeño (usualmente se considera p<0.05) es poco probable que se cumpla la hipótesis nula y se debería de rechazar.

Para el caso, observando la tabla 2, en la relación formación acceso a los préstamos de agiotistas, el P_Valor= 0.0000<0.05, acepta la hipótesis del investigador, lo que lleva a la conclusión: en Villavicencio la decisión de tomar o no tomar un préstamo no formal depende de la formación del microempresario. Los datos presentados en la tabla establecen una relación, a mayor formación menos posibilidad de acceder a un préstamo ilegal caracterizado por estar por encima de la tasa de usura establecida por ley. De esta manera se corrobora la primera hipótesis planteada: La formación escolar del microempresario incide sobre la decisión de tomar o no tomar un préstamo de esta naturaleza.

El Chi-cuadrado con el P-Valor = 0.004, a un nivel de significancia del 5% reflejado en la tabla 2, propone una relación de dependencia, lo que hace válida la hipótesis del investigador. Esto evidencia la relación entre estratos y la decisión de tomar préstamos con altas tasas de interés que rebasan la tasa de usura legal.

Desde la confrontación teórica propuesta, en otros contextos la edad es otra variable que incide en la decisión de acceder o no a un préstamo gota a gota. Para tal caso se propone las hipótesis que invita a la demostración de la misma.

El Chi-cuadrado con el P-Valor = 0.07, a un nivel de confianza del 95% de la tabla 2, propone una relación de independencia, lo que hace válida la hipótesis nula, lo que evidencia que la edad en Villavicencio, no es una variable que incide en la decisión de tomar o no tomar un préstamo, a cualquier edad es factible de tomarlo.

Discusiones

Llama la atención el informe del DANE (2014), en donde afirma que la "actividad financiera evidenció en Villavicencio una pérdida de dinámica frente al crecimiento de periodos precedentes, al registrar un avance anual de 13,8% en la cartera bruta, y de 6,2% en las captaciones masivas de recursos. Mientras en las primeras operaciones, esto se explicó por el resultado de la evolución de los créditos de consumo y los comerciales, en las segundas fueron definitivos los aportes de los depósitos de ahorro y en cuenta corriente", en ese orden, dado los resultados estadísticos encontrados en el presente estudio en Villavicencio, realizado en el año 2015, se hace posible relacionar esta disminución, con el aumento de las actividades comerciales ilegales propuestas por los préstamos cuenta gotas.

En un contexto de discusión sobre el papel del microempresario y la actividad generada por los bancos, así como la actividad económica dada por los cuenta gotas, se apremia la indagación instrumentalizada la que brinda características que perfilan a este microempresario. Ubicándolo en el contexto de Villavicencio, la actividad principal en un 92.5% es la comercial, en la práctica esto corresponde a 18000 microempresas representadas en su mayoría al comercio en pequeños y grandes almacenes, cacharrerías, venta de ropa, internet, minutos, ferreterías, tiendas de telas y otros negocios que nacen constantemente.

La industria con el 2.8% no es significativa, en Villavicencio no existen empresas que jalonen este sector siendo una de las ciudades más pujantes y estratégicas del país. Otras actividades relacionadas con la electricidad, la electrónica, la construcción resultan un poco más atractivas para hacer microempresas de ahí que su desarrollo se tipifica en un porcentaje del 33%.

En este perfil empresarial en donde la plata y los recursos se mueven a diario, el 20% de los microempresarios manifiestan que el cuentagotas es el mejor medio para obtener rápidamente un préstamo. En esta línea el 19% rechazan la labor de un banco porque consideran que la tramitología dificulta los procesos y le imprime una marcha lenta al flujo del dinero, necesario para los negocios de los microempresarios.

De la misma manera, el microempresario detiene las intenciones de optar por el préstamo de un banco porque considera que estos restringen los montos y los someten a estudios de crédito y cumplimiento los cuales terminan en un proceso de abandono de cualquier actividad con estos, así de esta manera, el 6% de los microempresarios prefiere asistir aun cuentagotas que acudir a un banco.

Así mismo, existen otros elementos que hacen que el microempresario en Villavicencio se aleje de la idea de obtener un préstamo bancario, la severidad y la frialdad con la que se lleva a cabo los procedimientos del préstamo, hace que el 9% de los microempresarios decide optar por el cuentagotas y sus tratos desventajosos, ya que con este puede negociar una y otra vez su deuda, sin tener que enfrentarse a los procedimientos engorrosos del banco.

En Villavicencio se presenta el fenómeno del voz a voz, de esta manera quienes han acudido a este tipo de informalidad y han adquirido esta cultura, aconsejan a otros y los inducen a que sigan estas prácticas como una salida rápida a las necesidades inmediatas de dinero. así, las costumbres y los consejos gratuitos son variables menos incidentes pero son determinantes en la decisión final de declinar hacia el lado del cuentagotas. Así el 5% adquirió un hábito de préstamo, el 6% es inducido por otros que ya lo están haciendo, finalmente el 1% manifiesta que la falta de información por parte de los bancos es una causa por la cual se accede a un préstamo informal.

En Villavicencio el nivel de escolaridad del microempresario se constituye en otro factor determinante a la hora de inclinar hacia los préstamos gota a gota, esta variable es incidente y determinante sobre la decisión de negociar con el agiotista. En Villavicencio el 37% son profesionales, el 19% son técnicos, el 26% son bachilleres y el 17% tienen un nivel básico de primaria. El hecho de demostrar a través de una prueba de hipótesis que la escolaridad es incidente permite evidenciar que las microempresas dirigidas por profesionales son las que menos acceden a este tipo de préstamos, de la misma manera se observa con claridad que los que más piden préstamos son los microempresarios con nivel educativo técnico y con nivel secundario o sea los de baja escolaridad.

En otro contexto que afecta directamente a Villavicencio los referentes teóricos tratados en el marco teórico suponen que el estrato económico es una causa para declinar ante los préstamos gota a gota. En Villavicencio bajo una prueba Chi-cuadrado en un 95% de nivel de confianza se comprueba que en este contexto también el estrato es incidente. A menor estrato mas es la inclinación hacia los préstamos y viceversa. El microempresario de mayor estrato tiene mayor solvencia económica y por tanto no considera la posibilidad de adquirir préstamos desventajosos para sus intereses económicos.

Ahora, de acuerdo con la teoría propuesta, la edad es otra variable que incide en la decisión de acceder o no a un préstamo gota a gota. Para tal caso se propone las hipótesis que invita a la demostración de la misma. Bajo un 95% de nivel de confianza se comprueba que en este contexto también la edad no es incidente, a cualquier edad se toma la decisión de acceder a este tipo de negocios.

Por otro lado, los resultados analizados en los instrumentos recolectados demuestran el grave efecto que causa el acceder a negocios con cuenta gotas. Los altos intereses se constituyen el principal problema, estos valores que rayan sobre la usura obligan al microempresario a trabajar prácticamente para el prestamista y sus ganancias efectivas son percibidas a largo tiempo, así, el tiempo para recibir las ganancias efectivas establece la primera diferencia entre los que nunca acceden y entre los que por lo menos una vez lo haya hecho o siempre lo está haciendo.

De la misma manera, los que acceden a los préstamos gota a gota necesitan trabajar uno, dos o tres años para empezar a equilibrar sus inversiones y principiar a percibir utilidades por los negocios realizados y asocian sus ganancias con el pago de deudas, con la poca inversión en educación, ahora, los que nunca piden se asocian con actividades relacionados con recreación, mejorar estatus de vida, recrearse y pagar deudas a la vez y mejorar su vivienda, y con menos énfasis invierten en educación.

Otra diferencia que marca a los que acceden a los préstamos informales y los que acceden a los formales está dada por el monto solicitado. Los primeros toman préstamos en pequeñas cantidades que oscilan por debajo de los $2.000.000, mientras que los segundos se atreven a pedir sumas más altas.

Haciendo relación con los intereses que pagan por lo que prestan, el 31% de los microempresarios pagan intereses del 10%, el 15% de estos pagan interés del 5%, mientras que el 7% de estos microempresarios pagan intereses del 14%. Estos intereses cobrados en forma mensual o diaria, se constituyen en usura, ya que comparado con el interés que se debe cobrar según la Superintendencia Bancaria es del 24% anual o sea al 2% mensual. La diferencia de este tope para la mayoría de los microempresarios es abismal.

Visto de esta manera, la conclusión del por qué solicitan préstamos muy pequeños es evidente, solo necesidad y la imposibilidad de acceder a préstamos formales lo llevan a tomar esta decisión.

Frente a la realidad de los excesivos intereses que tiene que pagar el microempresario con préstamos gota a gota, se relaciona sus comportamientos, se desea evidenciar sobre si siente temor, angustia o tranquilidad, los cuales son sentimientos asociados con una deuda o con una responsabilidad tan alta, cuando se le pregunta sobre los sentimientos que se generan al atrasarse en una cuota prácticamente el 80% siente tranquilidad, poca angustia y poco temor, corroboranLos microempresarios y los cuentagotas en Villavicencio 111 do el grado de camarería y confianza creado entre el microempresario y el prestamista gota a gota.

Referencias [ Links ]

Aristizábal R. El microcrédito como alternativa de crecimiento en la economía Colombiana. Revista Ciencias Estratégicas. Medellín, Colombia. 2007. [ Links ]

Arosa - Carrera ChR, Giraldo - Pérez W, Pinilla - Moreno BI, Rodríguez - Romero LM, Vargas – Bacci ML. Diagnóstico del marketing en las MIPYME's: Caso Villavicencio - Meta (Colombia). Orinoquia. 2010;14(1):107-113. [ Links ]

Arroyabe y Posada. 2008. Desangre gota a gota. Informe Especial. El País de Cali. (2008) Documento en línea: http://www.mineducacion. gov.co/observatorio/1722/article-159395.html. Consultado el 02-05-2015. [ Links ]

Bancomeva. 2014. Los peligros de los préstamos gota a gota. Documento en línea: http://www.bancoomeva.com.co/publicaciones. php?id=40652 .Consultado el 01-05-2015. [ Links ]

Barquero I. 2003. El estado y la Competitividad de la Micro pequeña y mediana empresa, colección cuadernos de desarrollo humano sostenible 21/ Honduras: Programa de las Naciones Unidas. [ Links ]

Calderón R. 2006. Administración, Análisis y Políticas de Crédito. Documento en línea: http://www.monografias.com/trabajos28/ politicas-credito/politicas-credito.shtml Consultado el 01-05-2015. [ Links ]

Ferrari C. 2003. Desarrollo pobreza y micro finanzas, el caso del Grameen Bank. En línea: http://portales.puj.edu.co/simposio_ microcredito/Memorias/CESAR%20FERRARI-UNIVERSIDAD%20JAVERIANA%20BOGOTA.pdf. consultado 01-05-2105. [ Links ]

Fierro P. 2007. Factores que afectan la empresarialidad en el municipio de Villavicencio en el periodo comprendido entre los años 1994 -2004. Tesis de maestría. Universidad Pontificia Bolivariana de Medellín. [ Links ]

Fessler P, Schürz M, Wagner K, Weber B. 2007. 'Financial capability of austrian households', Monetary Policy & the Economy (Q3/07). [ Links ]

Guerra A. 2007. Consideraciones teóricas acerca de la economía informal, el estado y la gerencia. Barquisimeto. Venezuela. [ Links ]

Gómez E, Zamudio N. 2012. Las Capacidades Financieras de la Población Colombiana. Revista Borradores de Economía. Colombia. [ Links ]

Guaipatín C. 2003. Observatorio Mipyme: Compilación estadística para 12 países de la región. Washintong, D.C. Banco Interamericano de Desarrollo [ Links ]

Indacochea A. "Entre la Usura y la asfixia. El financiamiento de la economía informal", Revista Nueva Sociedad, 1989;99:52-57. [ Links ]

Kantis H, Ishida Masahiko, Komori Masahiko. 2002. Empresarialidad en economías emergentes: Creación y desarrollo de nuevas en América. Banco Interamericano de Desarrollo (BID), Washington, USA. [ Links ]

Landvogt K. 2008. 'Money, dignity and inclusion: The role of nancial capability', Research Report. [ Links ]

Lapatria.com (2013, 29, 03). Desconfíe de los créditos gota a gota. Documento en línea: http://www.lapatria.com/tenga-en-cuenta/ desconfie-de-los-creditos-gota-gota-25278 [ Links ]

Leskinen J, Raijas A. 2006. 'Consumer _nancial capability - a life cycle approach', En Consumer Financial Capability: Empowering European Consumers [ Links ]

Lozano Monroy FD. La asociatividad como modelo de gestión para promover las exportaciones en las pequeñas y medianas empresas en Colombia. Revista de Relaciones Internacionales, Estrategia y Seguridad. 2010;5(2):161-191. [ Links ]

Lusardi A. 1999. "Information, Expectations, and Savings for Retirement," in Henry Aaron (ed.), Behavioral Dimensions of Retirement Economics, Washington, D.C.: Brookings Institution Press and Russell Sage Foundation. pp. 81-115. [ Links ]

Matiz Bulla FJ, Bernal P, Darío L. La orientación al mercado y la financiación en etapas tempranas como factores ausentes en la empresarialidad por necesidad. Perfil de Coyuntura Económica. 2012;20:177-194. [ Links ]

Mejía P. 2010. Uso del sistema financiero en Villavicencio. Corporación Universitaria Ideas. Villavicencio. [ Links ]

Nicolini G. 2006.' A regulatory perspective on consumer nancial capability', Consumer Financial Capability: Empowering European Consumers- [ Links ]

Ollivier Fierro J. El problema del rezago tecnológico de las microempresas industriales y alternativas de solución. Contaduría y administración. 2007;221:137-160. [ Links ]

Pfeffermann G. Reducción de la pobreza en los países en desarrollo. La función de la empresa privada. Finanzas y Desarrollo. 2001;38(2):42-45. [ Links ]

Quijano A. 1998. Marginalidad e Informalidad en Debate. En: Memoria. Revista Mensual de Política y Cultura. N° 169. Septiembre 2002. [ Links ]

Raccanello K. 2013. "Fuentes Informales de Financiamiento", Capítulo 6 del libro "Un acercamiento a la eficiencia del microfinanciamiento en México" [ Links ].

Shiffer M, Weder B. 2001. Firm Size and the Business Environment: Worldwide Survey Results. Washintong, D.C.: The World Bank [ Links ]

Yunus M. 1997. Hacia un mundo sin pobreza. Santiago de Chile: Ed. Andrés Bello. [ Links ]