Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkINTRODUCCIÓN

Durante los últimos cuarenta años las entidades territoriales han tomado un gran valor, tanto político como económico, debido a los procesos de descentralización y el reconocimiento de su importancia para el desarrollo y la construcción de sociedades que respondan a las preferencias de los habitantes de sus jurisdicciones. Esta relevancia global, dentro de la cual Latinoamérica no ha sido ajena a este proceso, se ha visto desde el caso colombiano como uno de los mecanismos más relevante para poder responder a la riqueza de una geografía que, aunque fragmentada, se caracteriza por su diversidad poblacional, cultural y social.

De esta manera los retos que las entidades territoriales enfrentan son amplios y diversos, ya que la heterogeneidad existente entre los grupos poblacionales exige un conocimiento, y unos recursos, necesarios para poder adaptar el aparataje institucional en la búsqueda del mejoramiento de las condiciones de los habitantes de las diferentes jurisdicciones para poder obtener un desarrollo conjunto.

Sin embargo, el siglo XX ha traído consigo diferentes retos que no necesariamente los municipios colombianos han podido responder de manera suficiente, en especial bajo una estructura que día a día les asigna mayores funciones y que día a día resultan en una mayor disminución del presupuesto para responder a ellas. Así, el año 2020 trae consigo uno de los grandes retos para las administraciones públicas, bien sean nacionales como territoriales, ya que ellas deberán asumir todos los costos asociados a la atención de los grupos afectados por la pandemia, no solamente desde una perspectiva de salud pública sino también por sus efectos económicos.

De esta manera, el presente escrito busca entender cuáles han sido los efectos presupuestales del Covid-19 para el caso de las trece ciudades principales del país. Con ello, se observa como las entidades territoriales van a tener limitantes para poder llevar a cabo los planes de desarrollo que fueron propuestos y aprobados al inicio de la vigencia del 2020.

La estructura propuesta para el documento se basó en una revisión documental qué da cuenta de la importancia que tiene las entidades territoriales en la respuesta a las problemáticas y como ella se ve vinculada a los recursos financieros con los que puede contar. Posteriormente, se establecen metodologías para la cuantificación de los cambios de rubro afectados por el covid-19, al igual que el efecto que tendrá el recaudó del impuesto de industria y Comercio -ICA- en las trece principales ciudades del estudio. Finalmente se analizarán los resultados de la implementación de dicha metodología.

FINANZAS TERRITORIALES Y DESARROLLO ECONÓMICO

El proceso de descentralización fiscal, política y administrativa en Colombia ha sido arraigado en el país posterior a la reforma constitucional que tuvo lugar en el año 1991, acto anterior que dio lugar a la consolidación de la vigente Constitución Política de Colombia marcando un nuevo rol para las entidades territoriales en la gestión autónoma de sus territorios, incluyendo algunos tributos ya existentes. Este significativo lugar de los gobiernos subnacionales, en especial a los gobiernos municipales, se debió al traslado de responsabilidades en diversos ámbitos como el político, social y económico hacia este nivel de gobierno, con el fin de permear los procesos de toma de decisiones a los ciudadanos, incrementando de manera paralela la eficiencia y efectividad de las acciones públicas, al vincular directamente a la población (Alfonso R., 2001). Siendo la representación máxima de dicho proceso el establecimiento de la República, unitaria, descentralizada y con autonomía de sus entidades territoriales; destacado en el artículo 1 de la constitución colombiana (Mendoza, 1992).

En efecto, (Boisier, 2004) establece que la descentralización en los diversos ámbitos es un punto de encuentro donde convergen dos premisas importantes, en la primera, la especialización del Gobierno Nacional Central (GNC) en tópicos principalmente nacionales como la política monetaria, fiscal, comercial, entre otras. Por su parte, se vincula a los Gobiernos Subnacionales (GSN) la función de “(…) fomentar el crecimiento y el desarrollo de sus propios territorios” (Boisier, 2004, p. 33). En la segunda premisa, los GSN al ser los responsables de su propio crecimiento y desarrollo económico asumen unos compromisos en las que no tenían experiencia.

Lo anterior establece que el máximo objetivo de una descentralización efectiva corresponde “(…) a provocar un mejoramiento en la calidad de vida de la gente, a una disminución de las diferencias en esa misma calidad de vida entre grupos poblacionales localizados en distintas partes del país, a intentar colocar al territorio en cuestión en una posición -ganadora-” (Boisier, 2004, p. 33). En este sentido, el desarrollo económico está vinculado con los adjetivos de calidad de vida y condiciones de igualdad.

Es así como el desarrollo económico cobra importancia en los mecanismos de financiación de las entidades territoriales. Dado lo anterior, es preciso resaltar que el desarrollo económico difiere del crecimiento económico, en la medida que este último hace referencia únicamente al mejoramiento cuantitativo de las principales variables macroeconómicas, esto es, principalmente, el Producto Interno Bruto (PIB) (Boisier, 1999).

Pero ¿Por qué es tan importante el desarrollo económico para un país, departamento, municipio o distrito? Para responder al cuestionamiento es trascendental conocer las variables que son utilizadas -mayoritariamente- para definirlo, conformadas por: 1. Disminución de pobreza, 2. Disminución de desigualdad y 3. Generación de empleo, en este sentido, hablar de fomentar el desarrollo económico de una entidad territorial se hace alusión a políticas públicas encaminadas, grosso modo, a la disminución de los niveles de pobreza y desigualdad además del fortalecimiento del mercado laboral por el lado de la oferta y la demanda (Boisier, 2006).

De esta manera, es importante resaltar que la descentralización como concepto puede interpretarse en diversos ámbitos como lo muestra el Departamento Nacional de Planeación (2002) con la descentralización espacial y la descentralización hacia el mercado; siendo la descentralización espacial la transferencia de recursos e instrumentos que disminuyan las brechas entre regiones, la descentralización hacia el mercado hace referencia a la transferencia de la responsabilidad de prestar servicios públicos por parte de las entidades territoriales hacia los particulares.

Por su parte, desde una perspectiva tradicional, la descentralización política y administrativa corresponden a los dos principales tipos de descentralización que se trasladaron desde el GNC hacia los GSN en el caso colombiano, es decir, el traslado de funciones hacia municipios y departamentos para “la provisión de determinados servicios públicos y sociales y para la realización de obras públicas” (Departamento Nacional de Planeación, 2002, p. 16). Por su parte, la descentralización política vincula como principal objetivo la democratización de la gestión local a través del acrecentamiento de espacios de participación, esto es, propendiendo por la capacidad de elección de sus gobernantes y la inclusión en la toma de decisiones sobre la aplicación de políticas públicas que dinamicen el desarrollo local (Falleti, 2010).

Acompañando dichos procesos, es relevante tras este proceso de transferencia de funciones a los GSN la descentralización fiscal, relacionada cuando las competencias fiscales, es decir, los gastos y los ingresos públicos son transferidos a los GSN desde el GNC. Sin embargo, esta mayor transferencia de responsabilidades a los gobiernos subnacionales debe ir acompañada, de manera adicional, por recursos suficientes para asumirlas (Bonet-morón et al., 2018). De esta manera, posterior al proceso de descentralización, los mecanismos de financiamiento se visualizan desde dos líneas: los transferidos por la Nación, y los creados y gestionados por las entidades territoriales. El segundo mecanismo será eje central del documento y se tratará en la siguiente sección de documento. Por su parte, en el primer aspecto se dio lugar a dos grandes sistemas que giran recursos hacia las entidades territoriales, estos sistemas son: 1. Sistema General de Participaciones (SGP) y 2. Sistema General de regalías (SGR).

Los dos sistemas responden a las marcadas diferencias de las entidades territoriales en diversos aspectos que limitan su capacidad de generar recursos y corresponder con el gasto. En este sentido, dichas entidades son heterogéneas porque no comparten características económicas, políticas, geográficas y sociales condicionando, como se mencionó, su capacidad de generación de ingresos a las condiciones específicas de cada una. Así, es como el GNC gira recursos destinados, de manera exclusiva a satisfacer necesidades básicas de la población plasmados en la prestación de algunos bienes públicos -puros e impuros- y de bienes privados (Ley 715 de 2001, 2001; Acto Legislativo 04 de 2007, 2007; Ley 1176 de 2007, 2007; López & Vargas, 2012).

Desde otro ángulo, el SGR se encuentra reglamentado bajo el decreto 4923 de 2011, de manera general los recursos girados por este sistema son soportados por los ingresos provenientes de la explotación de los recursos naturales no renovables. Dentro de los objetivos y fines de este sistema se concentran, principalmente, distribuir de manera equitativa en todo el territorio nacional los recursos provenientes de la explotación de este tipo de recursos; promoviendo el desarrollo y la competitividad regional priorizando su distribución hacia la población más vulnerable. El SGR existe como un mecanismo intermedio donde se busca articular las decisiones nacionales y territoriales con proyectos de inversión que se encuentren en armonía con el Plan Nacional de Desarrollo y los planes de desarrollo de las entidades territoriales.

Si bien es cierto se tienen dichos financiamientos externos, la destinación de los recursos es definida o aprobada, limitando el accionar de las entidades territoriales ante otro tipo de rubros que son de interés propio; debido a su potencial beneficio en términos de desarrollo económico. Así, existen intereses heterogéneos entre los municipios que se desean potenciar para la maximización del bienestar de la sociedad, asociado con un mejoramiento en la calidad de vida de esta; los cuales no necesariamente contarán con recursos suficientes mediante las dos fuentes de financiamiento anteriormente explicadas.

En suma, para financiar los diversos intereses específicos del municipio, no enmarcados dentro de los rubros que son soportados financieramente por las transferencias desde el SGP y SGR dada su destinación específica, se encuentra apalancados mayoritariamente en los recursos propios generados por la entidad territorial, cobrando una elevada consideración para la entidad.

ESTRUCTURA DE LAS FINANZAS PÚBLICAS TERRITORIALES EN COLOMBIA

Es preciso señalar que los ingresos totales de los departamentos y municipios, en términos estructurales, son similares, esto es, los ingresos totales son equivalentes a la sumatoria de los ingresos corrientes -adición de ingresos tributarios y no tributarios- y los ingresos de capital. Sin embargo, los instrumentos para generar los ingresos tributarios, especialmente, difieren de acuerdo con la jurisdicción, en este sentido, los departamentos están habilitados para recaudar los ingresos tributarios con instrumentos dirigidos a gravar “vicios” o actividades monopólicas como el tabaco, cerveza, entre otros. Por su parte los municipios, nivel de gobierno con mayor interés en el presente artículo, tienen jurisdicción sobre otros instrumentos tributarios como el Impuesto Predial Unificado (IPU), estampillas y el Impuesto de Industria y Comercio (ICA) entre otros.

De acuerdo la información suministrada por los municipios a través del Formulario único Territorial (FUT) durante el periodo 2012 a 2019, se evidencia que, dentro de los ingresos totales de los municipios, los ingresos corrientes representan la mayor proporción equivalente en promedio durante el periodo de tiempo analizado a un 76%, dentro de este rubro, a su vez, los ingresos no tributarios son quienes explican el 63%, y el restante 13% está vinculado a la generación de ingresos propios. En este sentido, se observa una gran dependencia de los municipios a las transferencias del SGP y el SGR.

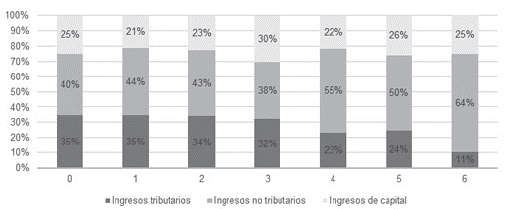

La participación de cada componente tiene un comportamiento diferencial cuando se clasifican a los 1.101 municipios por categorías presupuestales, en este sentido se observa que, al comparar la primera categoría (ciudades) con la sexta categoría, la participación de los ingresos tributarios dentro de los ingresos totales disminuye desde un 35% hasta un 11%, respectivamente. Por el contrario, los ingresos no tributarios aumentan a medida que nos dirigimos hacia la última categoría presupuestal, así, en la primera categoría esta participación equivale a un 44% mientras que en la sexta categoría esta proporción se posiciona en un 64%. En general surgen dos premisas importantes, la primera, corresponde a la mayor dependencia hacia las transferencias de los municipios con menores categorías presupuestales, con relación a la segunda premisa, se identifica que existen disparidades marcadas entre las condiciones específicas de los municipios, haciendo que sus intereses sean heterogéneos en la búsqueda de un mejoramiento sobre el desarrollo económico, al igual que los mecanismos para financiarlo.

Fuente: Cálculos propios con base en información de FUT. El identificador “0” corresponde a la categoría presupuestal especial (ESP)

Figura 1 Composición ingresos totales por categoría presupuestal

Al hacer un análisis especifico de los instrumentos que intervienen en el recaudo de ingresos tributarios, predomina el recaudo por concepto de ICA y IPU, consolidándose entonces como los dos instrumentos más usados y que mayores participaciones ostentan. Por su parte el ICA, se encuentra concentrado en los cinco municipios de categoría especial -Medellín, Barranquilla, Bogotá D.C., Cartagena y Cali-, recaudando en promedio un 63,9% del total de ingresos recaudados por este instrumento, por otro lado, los municipios de primer categoría -conformados por 27 municipios- recaudan un 18.1% del total de recaudo de ICA promedio del año 2012-2019. Esto es, en total 32 municipios de los 1101 que conforman el territorio colombiano están recaudando el 82% del total de recaudo.

El elevado valor de estos dos tributos para los municipios es compartido por Bonet-morón et al. (2018) al catalogarlos como los tributos municipales más importantes. En este sentido, dado el creciente interés sobre ellos, al considerarse como los mayores creadores de ingresos propios para el municipio, es sustancial reconocer cuáles son los determinantes de las bases gravables (BG) sobre las que se calculan estos dos impuestos para poder comprender su efecto frente a la crisis económica causada por el COVID-19.

El IPU, por su parte, está definido por la Ley 44 de 1990 donde se establece que grava la propiedad o posesión de un inmueble en áreas urbanas, rurales o suburbanas, la BG es el avalúo catastral o el autoavalúo que se actualiza anualmente. De acuerdo con la misma ley, se autoriza a la entidad territorial -municipios- a fijar la tarifa tomando en consideración los máximos legales permitidos, teniendo en cuenta variables adicionales como los estratos socioeconómicos, usos del suelo y la antigüedad del avalúo (Procuraduría General de la Nación, 2018).

Por otro lado, el ICA se encuentra regulado bajo la Ley 14 de 1983 donde se pretendía fortalecer la situación fiscal de los municipios, estableciendo que este impuesto recaía sobre todas las actividades comerciales, industriales y de servicios que se realicen en el municipio (Quiñonez, 2009). En este impuesto la BG está definida en la Ley 1819 de 2016 donde se define que su composición corresponde a la sumatoria de todos los ingresos ordinarios y extraordinarios percibidos en el año gravable, incluidos los obtenidos por rendimientos financieros (Procuraduría General de la Nación, 2018, p. 65).

Tras la identificación de especificaciones para estos dos instrumentos, se resalta que ante una crisis económica causada por la dificultad sanitaria del Covid-19 sufrida en este año, es posible asociar mayores impactos negativos sobre el recaudo del ICA debido a que tiene una influencia directa sobre la BG de este impuesto, esto es, una contracción de la economía colombiana haría que los ingresos de algunos sectores se disminuyan -como la evidencia empírica lo demuestra- reduciendo entonces el recaudo.

Mientras que la BG del IPU no estaría afectada directamente por la contracción económica suscitada tras la actual crisis sanitaria, ya que su BG está vinculada al valor catastral de los predios y no al valor comercial, dicha contracción entonces estaría disminuyendo los valores comerciales. A nivel presupuestal, esto no implica que los aportantes tendrán la capacidad de pagar sus obligaciones, disminuyendo el recaudo, pero deberán existir mecanismos dentro de las vigencias posteriores para poder recaudar estos recursos sin pagar.

En este aspecto, la actual pandemia de Covid-19 ha cobrado una elevada atención al enfocar esfuerzos y recursos por parte del GNC que aumenten la capacidad de los sistemas de salud con el fin de detener la propagación del virus, primordialmente, a través de la inclusión de medidas como el aislamiento preventivo, y el cierre total y parcial de diversas actividades económicas -comercio, restaurantes, hoteles, entre otras-. Así, la expansión del virus ha puesto al descubierto no solamente la insuficiencia del sistema de salud, sino que también ha disminuido considerablemente la situación del aparato productivo colombiano apalancado en las pequeñas y medianas empresas (PYMES).

La necesidad de recursos ha suscitado en el mundo la función de reprogramar los presupuestos, activar reservas de contingencia y adherir presupuestos adicionales, para movilizar los recursos de estos últimos, Colombia ha creado un fondo extrapresupuestario dedicado, especialmente, a hacer frente a las carencias económicas y sociales que la pandemia ha traído. En este sentido, con el Decreto presidencial 21 de marzo de 2020 se crea el Fondo de Mitigación de Emergencias (FOME) (Fazeer et al., 2020).

Sin duda alguna, el principal efecto de la pandemia se ha visto en la fuerte contracción económica que diversos países en el mundo han experimentado. De acuerdo con Maher, Hoang y Hindery (2020) la escala global de la pandemia Covid-19 ha devastado la economía, premisa corroborada por las proyecciones de crecimiento económico.

En este sentido, al distinguir la preponderancia y potencialidad que tiene el ICA para la generación de recursos propios que ayuden a financiar los intereses heterogéneos de las entidades territoriales, relacionados con mejoras en los niveles de bienestar y el mejoramiento del comportamiento económico. Es de suma importancia ver las afectaciones que podría tener dicho instrumento tributario ante la actual pandemia o crisis sanitaria causada por el virus Covid-19 debido a su relación directa reflejada en la modificación de la BG del mismo.

Para calcular dichas afectaciones, se procede en primer lugar a encontrar desde la literatura cuales son los determinantes que explican el recaudo de este impuesto, adicionales a la presunción de que un incremento en la BG genera un aumento en el recaudo del tributo. De manera general, los ingresos tributarios experimentarán una importante disminución tras la pandemia debido directamente a la desaceleración económica y de forma indirecta a las medidas políticas específicas como respuesta tras la pandemia. En particular, las medidas adoptadas como el aislamiento preventivo y el distanciamiento social para los hogares y las empresas tienen una alteración sobre sus actividades económicas teniendo implicaciones innegables sobre la base impositiva, administración de sus actividades y el cumplimiento de sus obligaciones tributarias. Estos efectos están condicionados altamente a la estructura del tributo analizado, además de la estructura económica que ostenta la entidad territorial (Fondo Monetario Internacional, 2020).

Dado lo anterior, la descentralización en Colombia ha trasladado diversas funciones a los GSN, consolidando un mecanismo que propende por el fortalecimiento de las entidades territoriales. Así, por un lado, el SGP financia rubros relacionados con necesidades básicas insatisfechas y el SGR apuestas de inversión territoriales discutidas con Nación. Sin embargo, es necesaria la potencialización de los ingresos tributarios con los cuales se respalda los demás intereses de largo aliento de la entidad territorial que trazan un camino para el desarrollo de este. Es así como el IPU y el ICA cobran un papel protagónico para los municipios debido a su capacidad de generación de ingresos. Por consiguiente, se valoran los efectos de la pandemia en el recaudo de estos dos instrumentos, con relación al IPU se observó que el efecto está vinculado a un cambio en el flujo del recaudo -traslado de pagos presentes a futuros- debido a que la BG está vinculada al valor catastral y no al valor comercial del predio, mientras que en el ICA si afecta de manera directa la BG al reducir la cantidad de ingresos debido a las diferentes políticas preventivas para frenar los contagios además de la contracción económica.

UNA APROXIMACIÓN PARA EL ANÁLISIS DE LOS EFECTOS DE LA CRISIS SANITARIA EN EL FINANCIAMIENTO DE LAS CIUDADES

El presente artículo basa su aproximación metodológica en un mecanismo cuantitativo donde se inicia con una revisión documental y conceptual para posteriormente explorar información y estadísticas relevantes secundarias, las cuales son interpretadas y son la base de cálculos propios para entender las dinámicas existentes en la realidad analizada (Hernández Sampieri, R. Fernández Collado & Baptista Lucio, 2014; Kumar, 2011). Puntualmente, el orden del artículo inicia con la revisión de documentos que analizan la estructura tributaria colombiana junto con el proceso y la importancia de la descentralización en el desarrollo de los territorios. A continuación, se realiza la revisión de cifras económicas existentes en fuentes de información como el DANE, DNP, FUT, y TERRIDATA. Con la información recolectada, se procede a realizar un análisis de correlación a nivel nacional y territorial para determinar la dirección y asociación de la relación entre el ICA y el PIB. Finalmente, se realiza el análisis de la información resultante, clasificándola de acuerdo con criterios de decisión.

Recolección y transformación de la información

Las unidades de análisis en el estudio se encuentran integradas en el panel de ciudades conformado por las entidades territoriales sobre las cuales tiene cobertura la Gran Encuesta Integrada de Hogares (GEIH) desarrollada por el Departamento Nacional de Estadística (DANE). Esto es, corresponden a las trece (13) principales ciudades sin tener en cuenta su Área Metropolitana (AM), correspondientes a: 1. Bogotá D.C., 2. Barranquilla, 3. Medellín, 4. Cúcuta, 5. Bucaramanga, 6. Cali, 7. Manizales, 8. Pasto, 9. Pereira, 10. Ibagué, 11. Villavicencio, 12. Montería y 13. Cartagena. Las dos variables de interés -ICA y PIB- son analizadas en el periodo de tiempo comprendido entre el año 1980 al año 2019 debido a la asequibilidad de la información suministrada por fuentes secundarias, principalmente del FUT y el Departamento Nacional de Planeación (DNP). Es decir, se logra consolidar información para las trece ciudades durante 38 años para el PIB y 35 años para el ICA, arraigándose como un espacio temporal suficiente para observar dinámicas entre las series de tiempo.

La serie de PIB se encuentra desagregada de acuerdo con el año base, establecidas dichas bases en los años 1975, 1994, 2000 y 2015, por ello, se empalmaron las series a través del método de variación definido por Correa et al. (2003) para establecer una serie de tiempo desde el año 1980 hasta el año 2019 en miles de millones de pesos constantes de 2015. Por su parte, la serie de tiempo consolidada para el ICA está definida en precios corrientes, pero es deflactada a precios del año 2015 para definirla en millones de pesos constantes del año 2015 para hacerlas comparables con la información del PIB. Para llevar a cabo el objetivo general, si bien es cierto tenemos un panel de ciudades, cada ciudad se consolida como un único caso de estudio. En general, no se trabaja con una estructura de datos tipo panel, sino que se propende por una estructura de serie de tiempo para cada ciudad dentro del panel.

Por otro lado, de manera adicional a la observación y a la inferencia de las series de tiempo, se establece un paralelo de comparación de la actual estructura del presupuesto territorial antes y después de la crisis sanitaria, se utiliza la información del FUT desde diversas perspectivas, la primera equivalente al presupuesto inicial seguido del presupuesto definitivo durante el primer trimestre del año 2020 -enero/marzo- con el fin de determinar la estructura del presupuesto antes de la crisis, en un segundo escenario, se observa el presupuesto definitivo en el segundo trimestre del año 2020 -abril/junio- y tercer trimestre -julio/septiembre- con el fin de evidenciar el efecto de la crisis sanitaria sobre el presupuesto de las entidades territoriales a través del cambio de asignación entre rubros.

Modelo econométrico

Para medir el efecto de la actual crisis sanitaria sobre el recaudo de ICA en el panel de ciudades, se ejecuta en un primer momento un análisis de correlación del impuesto con el PIB departamental al que pertenece cada municipio, se resalta el uso de esta variable debido a la no existencia de una medida del nivel de producción asociada exclusivamente al nivel de gobierno municipal.

Con este primer acercamiento se identifica la dirección y magnitud de la relación entre el ICA y el PIB, sin embargo, es imprescindible establecer el valor cuantitativo de la relación entre las dos variables. Para lograr cuantificar esta relación, se utiliza un modelo de regresión lineal como se define a continuación:

Ecuaciones (1) y (2)

En la ecuación (1) y ecuación (2) se observa la estructura general de un modelo de regresión lineal. Así, en la primera ecuación se determina que los valores que tome la variable dependiente -y- están explicados por los valores que tomen las variables independientes vinculadas dentro del vector -x1-, esto es, las variables -x1,x2,…,xi-. En la segunda ecuación se determina que existen variables explicativas cuantas veces se encuentre i en el modelo, en este análisis i=1 porque solo incluimos como variable dependiente para el ICA el PIB, siendo entonces su principal función explicar los valores futuros de la variable dependiente. Dado lo anterior, la ecuación a estimar para cada municipio dentro del panel de ciudades corresponde a:

Ecuación (3)

En la ecuación existen tres condiciones especiales, la primera corresponde a que únicamente definimos como variable explicativa el PIB debido a que tiene una estrecha relación con el ICA al determinar que la base gravable sobre la cual se liquida el impuesto depende directamente de los niveles de actividad económica. Por otro lado, la segunda condición especial corresponde a la transformación logarítmica de las variables a intervenir, esta se utiliza para eliminar posibles proßßblemas de escala o varianza además de interpretar los resultados como elasticidades. Por último, la tercera condición especial está ceñida a que la ecuación (3) corresponde con un modelo estático, es decir, un cambio en el PIB en el momento ejerce un efecto inmediato sobre el ICA.

Dada la especificación del modelo a analizar, la cuantificación del efecto de cambios porcentuales del PIB sobre el cambio porcentual del ICA está determinado por el coeficiente ß1. En general, para lograr encontrar los mejores coeficientes estimados, el modelo de regresión lineal debe cumplir con todos los supuestos sobre los que se basa, especialmente, la metodología de Mínimos Cuadrados Ordinarios (MCO) -homocedasticidad, normalidad, no autocorrelación, linealidad de los parámetros-. De acuerdo con Cameron y Trivedi (2009) el cumplimiento de los supuestos mencionados nos conlleva a obtener coeficientes estimados eficientes, consistentes e insesgados.

Tras encontrar los coeficientes estimados, entendidos y establecidos como la representación cuantitativa de la relación entre el ICA y PIB en el panel de ciudades, se procede a calcular el recaudo bajo un escenario de perspectivas de crecimiento de la economía colombiana durante el año 2020 a 2022, establecidas dichas perspectivas por el Fondo Monetario Internacional (2020) donde se espera una caída del PIB del 8,2% en el año 2020, en el año 2021 una recuperación del 4%, y finalmente, en el año 2022 se usará la tasa de crecimiento económico registrada en el año 2019 equivalente a un 3,3%.

Acto seguido, se calculan utilizando los coeficientes estimados para las ciudades dentro del panel y las proyecciones de crecimiento de la economía colombiana las disminuciones en el recaudo de ICA, se resalta el supuesto de que las caídas en los niveles de producción a nivel nacional -bajo el escenario propuesto- son permeadas de la misma manera para cada uno de los municipios dentro del panel.

Resultados

De acuerdo con lo discutido previamente y al acercamiento para cuantificar dichos efectos, es innegable que la situación actual de pandemia ha afectado de manera significativa las finanzas territoriales, no solamente en el uso de los recursos para responder a esa problemática, sino también en los mecanismos como se financian esas respuestas, específicamente el tributo del ICA, que se observa fuertemente golpeado por la crisis económica causada por la crisis sanitaria. Por tanto, se analizaron las diferentes aristas de esos efectos en la siguiente sección.

Cambio en los gastos de las ciudades

En primer lugar, se procede a analizar los cambios en el presupuesto en los diferentes periodos mencionados para las trece ciudades incluidas dentro del panel de ciudades. Se calculan entonces las variaciones porcentuales tras comparar el periodo anterior a la crisis -presupuesto inicial- con el periodo posterior a la crisis -tercer trimestre-.

En este sentido, en la ciudad de Bogotá D.C. se observa que posterior a la crisis sanitaria hubo un recomposición positiva y significativa del presupuesto hacia los servicios públicos (sin acueducto, alcantarillado ni VIS), seguido de atención a grupos vulnerables al incrementar su presupuesto en un 32%, por otra parte, la atención a desastres es el tercer rubro con mayor asignación de presupuesto tras la crisis con un 21.99%. Es importante resaltar que el promedio de los incrementos para los rubros - siete rubros de los diecisiete- que tuvieron un impacto positivo corresponde a un 18.01%. Lo anterior, establece que en Bogotá D.C. tras la crisis tuvo una reconfiguración del presupuesto hacia rubros que estuviesen más estrechos con aspecto relacionados a la calidad de vida desde una perspectiva de salud, todo esto en detrimento de sectores como vivienda, equipamiento o desarrollo comunitario.

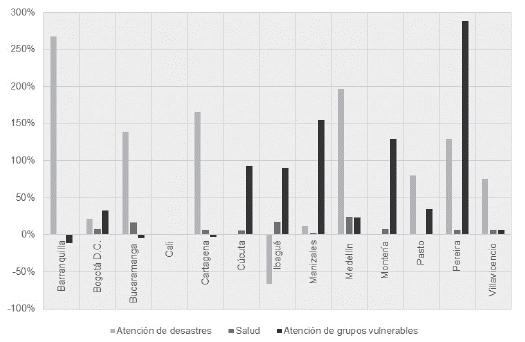

Así, en la Figura 2 se valoran los rubros de 1. Prevención y atención a desastres, 2. Salud, y 3. Atención a grupos vulnerables - Promoción social, los cuales están siendo afectados positivamente por la crisis sanitaria debido a su estrecha relación con las necesidades que surgen tras la crisis sanitaria, es decir, que han tenido incrementos en el presupuesto asignado. Debido a la imposibilidad para observarlo en el gráfico, se omite el crecimiento del rubro a atención de desastres en Montería debido a que su incremento corresponde a 4.230%.

Con relación al rubro de atención a desastres, se encuentra que Barranquilla ha experimentado el segundo mayor cambio en la asignación de un mayor presupuesto equivalente a un 267,66% -luego de Montería- y Manizales el menor crecimiento con un 12%, es de notar el caso de la ciudad de Ibagué donde el rubro no presenta crecimiento, sino que disminuyó el presupuesto asignado posterior a la pandemia en -66%, esta ciudad prestó mayor atención en el rubro de vivienda donde experimentó un oneroso cambio positivo de 96.281.745.500%.

Respecto al rubro de salud, se observa que el incremento más grande fue generado en la ciudad de Medellín con un 24.07%, en esta ninguna ciudad tuvo desmejoras en el presupuesto asignado en este rubro, pero los incrementos no son significativos en comparación con los demás rubros.

Fuente: Cálculos propios con base en información de FUT

Figura 2 Variación porcentual del presupuesto inicial comparado con el definitivo para el tercer trimestre, principales rubros con incrementos en el panel de ciudades-2020

En cuanto al rubro de atención de grupos vulnerables, la ciudad de Pereira ha asignado mayores recursos al rubro incrementando su valor en un 288,03%, seguido por la ciudad de Manizales con un incremento en el 154,85%. Es de especial importancia que en este rubro la ciudad de Barranquilla presentó un crecimiento negativo de 11.74%, en esta ciudad se priorizó por asignar presupuesto para el rubro de atención y desastres.

Uno de los aspectos mas importantes es que las ciudades han tenido que afectar sus gastos para sectores que no necesariamente son prioritarios en el inicio de cualquier periodo gubernamental. Ejemplo de ello es atención a desastres donde la mitad de las ciudades tuvieron que afectarlo de manera significativa en mas de un 50%, haciendo evidente que las prioridades territoriales no se enmarcaban en este tipo de gastos.

Por otro lado, en la Figura 3 se observan en el panel de ciudades los tres rubros que históricamente en promedio han tenido mayor atención por parte de las entidades territoriales, esto es: 1. Educación, 2. agua potable y saneamiento y 3. Transporte.

Fuente: Cálculos propios con base en información de FUT

Figura 3 Variación porcentual del presupuesto inicial comparado con el definitivo para el tercer trimestre, principales rubros antes de la pandemia en el panel de ciudades-2020

Se resalta que los gastos de educación, aunque han tenido incrementos son menos considerables respecto a la importancia generada sobre ellos anterior a la pandemia, en específico, se observa que la ciudad de Barranquilla y Pereira han disminuidos recursos para el financiamiento de las actividades especificadas en este, y el crecimiento más alto en educación fue experimentado por Ibagué. Se resalta que en algunas ciudades no hubo incrementos en los rubros, sino que mantuvieron los niveles iniciales de presupuesto, este es el caso de Cartagena y Manizales en agua y saneamiento.

Con la revisión de cifras otorgadas por las entidades territoriales en los diferentes rubros de gastos de inversión se observa un traslado a, como es de esperar, rubros destinados mayoritariamente para cubrir necesidades inmediatas que surgen tras la inclusión en nuestro territorio de esta pandemia generada por el Covid-19, evidenciada en los incrementos significativos de rubros como atención a desastres y atención a poblaciones vulnerables restando algo de importancia a sectores tradicionalmente fuertes como educación.

Si bien es cierto no se observan en la imagen, uno de los aspectos mas relevantes esta vinculado a que las entidades territoriales no ejecutaron para el segundo trimestre rubros tan grandes en Educación, aunque es uno de los mas sectores mas significativos, demostrando como lo afirma Maher, Hoang y Hindery (2020) que las entidades territoriales estaban en una pausa para poder observar lo que podría pasar. Comportamiento que ya se vislumbro de manera mas clara para el tercer trimestre del año.

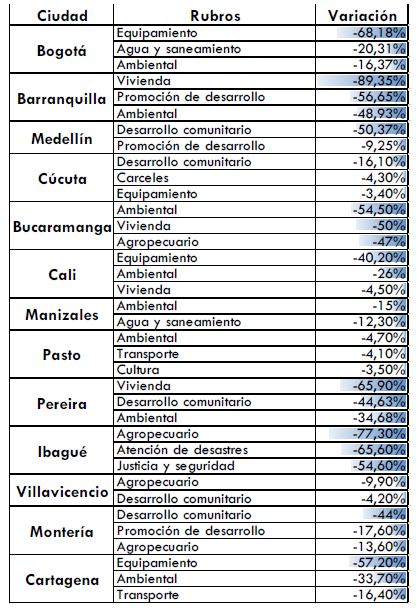

Finalmente, la tabla 1 muestra los rubros afectados en mayor medida por la reasignación presupuestal que las trece ciudades realizaron en sus asignaciones presupuestales. Dentro de los valores a resaltar es la disminución marcada para el rubro de vivienda de Barranquilla, siendo una de las ciudades que fue mas fuertemente golpeada durante el inicio de la pandemia y debió asumir de manera pronta una reasignación presupuestal. Esta situación la comparte el sector en las ciudades de Ibagué y Pereira.

Tabla 1 Variación porcentual del presupuesto inicial comparado con el definitivo para el tercer trimestre, principales rubros afectados la pandemia en el panel de ciudades-2020

Fuente: Cálculos propios con base en información de FUT.

Por su parte, el principal aspecto negativo a resaltar es la constante presencia de una palabra que ha perdido valor frente a la actual situación: Desarrollo. En la mayoría de las ciudades de la muestra se observa una disminución marcada de componentes del desarrollo, bien sea económico como comunitario. Este aspecto es relevante ya que, como se ha venido presentando durante el documento, este adjetivo este marcado por las territorialidades existentes; siendo así que las entidades territoriales no están dejando recursos suficientes para la generación de bienestar de sus jurisdicciones ni para su sostenibilidad económica y social.

A su vez, frente a la lógica de sostenibilidad otro de los grandes perjudicados es el medio ambiente; el cual disminuye en siete de las trece ciudades. Nuevamente se refuerza que la actual situación ha hecho olvidar las apuestas de cada una de las ciudades, dedicándose a responder a los problemas del momento y desfinanciando iniciativas que se veían como prioritarias al inicio de los periodos, enero 2020, y fueron promovidas y acogidas durante la socialización y aprobación de los planes de desarrollo.

Sin embargo, la situación anterior no será la única barrera que encontraran las entidades territoriales para llevar adelante sus planes de desarrollo, ya que estos gastos se verán afectados por una desfinanciación debido a la disminución que observaran en la generación de ingresos propios.

Disminución del ICA por la crisis del PIB en el panel de ciudades

Tras encontrar evidencia empírica de una modificación en los gastos de inversión y el interés posterior a la pandemia de las entidades territoriales vinculadas al panel de ciudades, se debe reconocer la necesidad de recursos financieros para enfrentar las responsabilidades que requieren las diferentes jurisdicciones. Por ello -como se mencionó- se plantea la relevancia de la generación de recursos propios apalancados en el ICA. Este instrumento corresponde al más afectado de manera potencial por la crisis sanitaria debido a que afecta directamente a la BG sobre la cual se calcula el impuesto, en este sentido, se realiza el análisis de correlación con la variable PIB para determinar su potencial relación tanto en magnitud como en dirección1.

De acuerdo con los resultados, los criterios de clasificación y las condiciones específicas del análisis, se encuentra que el ICA y el PIB en el panel de ciudades tienen en promedio una muy alta correlación2. Esto es, en promedio el valor del coeficiente corresponde a un 0.9431 aduciendo la elevada correlación lineal que tienen las variables, en otras palabras, las series de las variables se mueven conjuntamente de manera positiva.

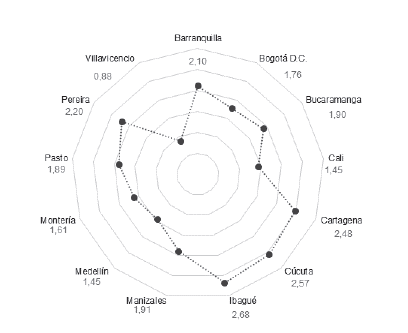

En el panel, la ciudad con el coeficiente de correlación más bajo corresponde a Villavicencio con un valor de 0.88 y el valor máximo de los coeficientes es ostentado por Ibagué con 2,68. El caso de Villavicencio se menciona como bajo respecto al escenario de comparación su coeficiente se clasifica dentro de la categoría “muy alta”. Si bien es cierto el análisis elaborado con anterioridad nos da un primer acercamiento al tipo de relación entre las variables es necesario realizar el análisis de regresión lineal simple -bivariado- para identificar dicha cuantía del efecto. En la Figura 4 se encuentran los resultados arrojados tras la ejecución del análisis de regresión para cada una de las entidades territoriales incluidas en el panel de ciudades3. Así, el coeficiente de regresión que corresponde a la relación cuantitativa o elasticidad entre el PIB y el ICA dentro del panel se encuentra distribuido como lo muestra la Figura 4.

Fuente: Cálculos propios con base en información de FUT, DANE. Significativos al 1% de nivel de significancia

Figura 4 Elasticidad PIB-ICA en el panel de ciudades

Dado lo anterior, se encuentran que dentro del municipio de Villavicencio un incremento del 1% en el PIB genera que el ICA incremente un 0.88%, la menor cifra dentro del panel de ciudades. Por otro lado, el municipio con una mayor elasticidad corresponde a Ibagué con una elasticidad del 2.68%. Uno de los aspectos mas relevantes es que el comportamiento de los tres motores económicos de Colombia (Bogotá, Medellín y Cali) tienen una magnitud diferente a las demás ciudades intermedias, las cuales se verán más afectadas por la crisis económica.

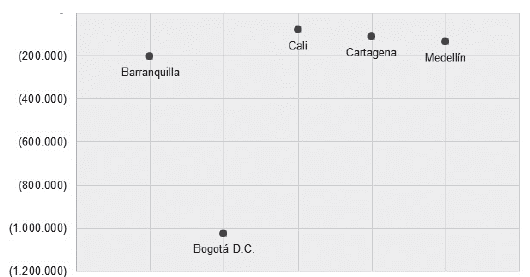

Complementario, al calcular el valor acumulado de lo que se dejaría de recibir tomando como referencia lo recaudado en el año 2019 hasta el año 2022 se encuentra que Bogotá D.C. tendría el mayor impacto dejando de recaudar alrededor de 1 billón de pesos, y el resto de las ciudades que pertenecen a la categoría especial perderían entre 80 mil millones y 205 mil millones de pesos (Figura 5).

Fuente: Cálculos propios con base en información de FUT, DANE. Cifras en millones de pesos

Figura 5 Efectos en recaudo acumulados, ciudades de categoría presupuestal especial

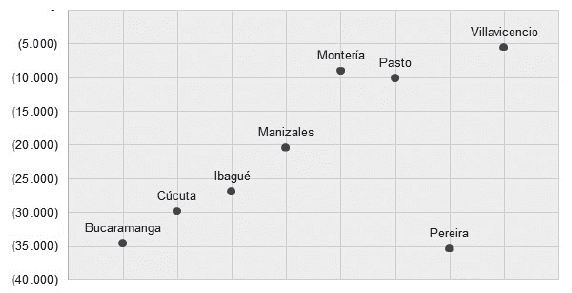

Sin embargo, con relación a las ciudades de primera categoría en la Figura 6 a medida que nos movemos hacia abajo el total de recaudo perdido sería mayor, algunas de las ciudades con los mayores impactos corresponderían a Pereira y Bucaramanga con pérdidas de 35 mil millones y 34 mil millones, respectivamente.

Fuente: Cálculos propios con base en información de FUT, DANE. Cifras en millones de pesos.

Figura 6 Efectos en recaudo acumulados, ciudades de primera categoría presupuestal

De esta manera, las ciudades deberán encontrar mecanismos para afrontar no solamente los gastos no previstos para la vigencia 2020 causados, sino para cubrir los saldos que tenían planificados dentro de sus ingresos, ya que una de sus puentes principales, el ICA, será afectado de manera significativa. Esta situación tendrá un efecto mayor en las ciudades intermedias, las cuales debido a su menor diversificación de actividades tendrán un proceso de reactivación económica mas lenta, llegando a tomar hasta tres años para volver a tener ingresos similares a los de 2019. Por su parte, las grandes ciudades también deberán afrontar el mismo reto, aunque existirán actividades que aun con la crisis se vieron favorecidas; siendo las principales fuerzas para la reactivación de la economía, pero también para soportar la caída del tributo de industria y comercio.

CONCLUSIONES

Se ha podido observar que las entidades territoriales, en especial las trece principales ciudades colombianas han respondido a los retos qué les genera la crisis sanitaria del covid-19. Sin embargo, es importante aclarar que estas decisiones que han venido tomando durante la vigencia del 2020, tendrán repercusiones que deben ser asumidas en el mediano y largo plazo. Por un lado, la reasignación de los recursos deberá vincularse con la reasignación de prioridades y la revisión juiciosa de los planes de desarrollo que fueron aprobados en la vigencia 2020.

Este tipo de comportamientos de reasignación presupuestal ha tenido un comportamiento indistinto del tamaño de las ciudades, siendo tanto los grandes motores económicos de Colombia (Bogotá Medellín y Cali), como las demás ciudades intermedias, entidades que asumen la iniciativa para responder de manera inmediata a los requerimientos que esta crisis está generando.

Por su parte, estás nuevas reasignaciones deben ser apalancadas por recursos financieros. Debido a que existen diferentes tipos de recursos, es innegable que uno de los principales mecanismos para financiar el déficit creado es solicitar un apoyo adicional por parte del gobierno nacional. A su vez, otra de las medidas se dará en la consecución de obligaciones externas mediante préstamos con la banca.

Este tipo de soluciones, aunque pueden contribuir para amortiguar los efectos causados por la actual situación, no serán suficientes frente a los compromisos que deben realizar las entidades territoriales en cuanto sus ingresos propios. Por ello, el impacto que tendrá la crisis económica frente al recaudó del ICA, se observa como uno de los principales efectos negativos de la crisis sanitaria. Por su naturaleza el impuesto de Industria y Comercio ha tenido un comportamiento excesivamente sensible frente a las épocas de Bonanza y crisis económica. De allí que la actual situación afectará de manera significativa el ingreso por este concepto de el cual no volverá a ser el mismo sino hasta el 2022 o 2023. Al nivel del panel de ciudades se ha observado que los motores económicos no serán afectados de manera igual que las demás ciudades intermedias, debido a su diversidad de actividades, entre las que se ubican aquellas que no se han afectado por la crisis sanitaria.

De esta forma, la crisis del Covid-19 ha mostrado aspectos relevantes que se deben analizar a profundidad como la autonomía con la que contaron las entidades territoriales para la reasignación de fondos como la urgente necesidad de revalorar las características actuales del impuesto de industria y comercio.

Entre estas características esta la definición de territorialidad del tributo, ya que históricamente fue vinculado al nivel municipal, el actual crecimiento de las ciudades hacia lógicas metropolitanas exige un exhaustivo análisis sobre su implementación y el continuar con dicho tributo a nivel municipal. A su vez, la crisis puso de manifiesto la incapacidad de los municipios para tributar la economía digital. Dichas actividades fueron beneficiadas de manera significativa por la pandemia y no necesariamente cumplieron con sus obligaciones tributarias. Finalmente, es necesario evaluar la estructura tributaria y la normativa del ICA a nivel nacional, ya que dicha estructura estaba basada en una economía notablemente manufacturera. Esta evaluación debe estar vinculada a las nuevas realidades de un mundo digital, de servicios y con un fuerte beneficio del sector financiero.