Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkINTRODUCCIÓN

La actual crisis económica provocada por la pandemia solamente es comparable en magnitud con la Gran Depresión. En América Latina la contracción de la producción en 1929-30 alcanzó 8,3%; mientras que para 2020 las predicciones auguran una caída de 8,1%1. Entonces, como ahora, los sistemas financieros, y especialmente los establecimientos bancarios, son fundamentales en trazar la senda que se tome hacia adelante: recuperación o depresión. En tiempos normales el papel de la banca es importante para el funcionamiento de la economía, y consiste en hacer préstamos a firmas y hogares. En tiempos de crisis, la capacidad de realizar esa actividad se hace imperiosa.

Los gobiernos tienen la potestad de intervenir o no a través de políticas económicas que procuren la estabilidad y solidez financiera de los bancos, y la irrigación adecuada de crédito al aparato productivo. La Gran Depresión es una coyuntura histórica en la que los gobiernos de Colombia y México decidieron intervenir el sistema bancario - y lo hicieron decididamente para los estándares de la época - con resultados positivos para el desempeño económico subsiguiente.

Los dos casos son extraordinarios históricamente para emprender el análisis de las políticas bancarias, al satisfacer dos condiciones de tamizaje hechos para América Latina: el mantenimiento del orden político constitucional durante la crisis, y el haber organizado el sistema financiero antes de 1929 bajo los principios e instituciones diseñados por Kemmerer. Ambas naciones, Colombia y México, son únicas en satisfacer estas condiciones.

A la pregunta guía de nuestra de investigación sobre cómo superaron Colombia y México la crisis crediticia durante la Gran Depresión, planteamos el siguiente argumento. El encuentro entre la necesidad de crédito por parte del sector privado y la voluntad estatal de responder a sus exigencias en un contexto de estabilidad política, dio pie a un conjunto de reformas institucionales que modificaron la composición entre el crédito otorgado desde el sector estatal y el mismo avanzado por el sector privado.

Concretamente, en el caso colombiano la ortodoxia inicial mantenida por el Banco Central cedió terreno a medida que éste realizaba operaciones directas con el sector privado y se relacionaba con la emergente banca pública - redescontando papeles e invirtiendo en capital accionario. Ante los procesos de concentración bancaria y de contracción crediticia que ocurrían en la banca comercial privada, el gobierno de Olaya Herrera (1930-34) respondió a los clamores de los pequeños productores agrícolas con la creación de la Caja Colombiana de Crédito Agrario (Caja Agraria). Y ante los graves problemas que enfrentaba la banca hipotecaria y su clientela en medio de una profunda deflación, el gobierno intervino con un rescate que favoreció a ambas partes. Como corolario del rescate, la banca hipotecaria transitó hacia su estatalización. En el caso mexicano, después de una larga fase de reorganización crediticia que siguió los anos revolucionarios (1910-1917) para concluir en 1925, la Gran Depresión cambió las reglas del juego entre crédito privado y crédito público. Tras la reforma monetaria y bancaria de finales de 1931 el Banco Central de México (Banxico) suspendió operaciones de crédito directas con el público, agravando la contracción crediticia que ejecutaban los bancos privados. Respondiendo a las demandas de amplios y variados sectores de la sociedad, tanto durante el periodo del Maximato (1929-1933) como durante la administración Cárdenas, se fundaron una serie de institutos de crédito público concebidos para servir a la industria, el campo, la construcción de vivienda, las obras públicas y también la naciente clase obrera organizada.

Nuestra investigación se articula con dos cuerpos de literatura. Uno es regional, y estudia el impacto de la Gran Depresión en América Latina; particularmente las políticas económicas que la crisis engendró como respuestas gubernamentales. El texto clásico es el volumen editado por Thorp, en el cual se exploran los mecanismos de recuperación y el papel del Estado. El consenso de estos trabajos gira alrededor del rol cambiante de éste durante la crisis, privilegiando los análisis en la política fiscal, comercial, cambiaria, y monetaria - ésta última fuertemente ligada a las reformas de la banca central - pero con escasos esfuerzos por examinar la política de crédito privado sobre su propio mérito2. El trabajo de Díaz-Alejandro detallando los mecanismos de recuperación más allá de la deflación, y su distinción entre naciones “pasivas” y “reactivas”, cubre las políticas sobre las balanzas de pagos, de represión de importaciones, y otros campos, pero de nuevo, tampoco se detiene sobre los vaivenes de la política crediticia distinta de la que atañe al Banco Central y al gobierno como prestatario (Díaz-Alejandro, 1984).

Si las primeras investigaciones de la CEPAL sobre la Gran Depresión exhibieron un sesgo a concebir la coyuntura como ruptura, y final del modelo exportador (Thorp, 1984, p. 2; CEPAL, 1951), los enfoques neo-estructuralistas recientes resaltándola, lo han hecho como el punto de inflexión, e inicio del modelo de industrialización liderada por el Estado. Ambas tendencias han tratado la banca y la política bancaria marginalmente, tendiendo a destacar la emergencia de entidades estatales alineadas con las estrategias de desarrollo (Bértola y Ocampo, 2013, p. 181)3.

Sobre la banca central se ha escrito copiosamente y este no es el lugar para revisar esa literatura, pero resulta pertinente para nosotros referenciar el trabajo de Drake, desde un ángulo particular. Las misiones de Kemmerer a las naciones andinas y México realizadas antes de 1929, fueron en esencia misiones de asistencia técnica que a través de la creación y reforma de instituciones de agencias de política (policy agencies), fortalecieron los gobiernos centrales, y lograron atraer capital extranjero para financiar obras de infraestructura y negocios privados en diversos sectores (Drake, 1989, pp. 1-8). La Gran Depresión forzó el abandono del eje del sistema monetario y financiero concebido por Kemmerer, el patrón oro. Según Drake, los gobiernos abandonaron la ortodoxia, y en cambio, torcieron las instituciones de Kemmerer para servir la creciente expansión del gobierno e inyectar la oferta interna de dinero y crédito, permitiendo que los gobiernos jugaran un rol dinámico más intervencionista (1989, p. 29). En este punto Drake termina su relato. Y es aquí donde nosotros comenzamos. Este artículo muestra cómo se torcieron esas instituciones con referencia al crédito privado interno, donde los bancos públicos asumieron un rol significativo y duradero.

El segundo cuerpo de literatura con el que dialoga este artículo nos ayuda a enmarcar el sustento teórico subyacente a la pregunta: ¿cómo nacen los bancos estatales? Historiadores económicos han estudiado en detalle el surgimiento de los bancos de estado en los países industrializados4. Focalizando su atención hacia estos países, Verdier (2000) ha subrayado que la voluntad del estado de ofrecer y distribuir crédito ha sido históricamente justificada por motivos económicos y políticos. El estado, en otras palabras, se transformó en banquero para subsanar la escasez de bancos privados capaces de asignar crédito de largo plazo a los sectores que lo necesitan, y para ganar apoyo político por parte de éstos5. Los casos latinoamericanos durante el periodo de entreguerras han sido escasamente estudiados.

México y Colombia ofrecen la posibilidad de examinar las causas detrás de la primera oleada de creación de bancos estatales en América Latina en el siglo XX. Causas que, siguiendo la interpretación de Verdier, tuvieron orígenes económicos y políticos. Económicamente, la caída del crédito privado golpeó profundamente los intereses domésticos, tanto del sector agrícola como de la naciente industria. Frente a la incapacidad de los bancos comerciales de otorgar crédito, el Estado también se hizo cargo de la tarea. Simultáneamente, la necesidad de lograr apoyo de estos sectores sociales fue clave en el surgimiento de estos bancos. Políticamente, tanto los exponentes del sector agrícola como los empresarios urbanos, solicitaron ayuda a un estado que, en México como en Colombia, buscaba reorganizarse y fortalecer su apoyo popular durante la década de 19206.

Utilizando fuentes oficiales y archivos privados de instituciones bancarias y de los principales bancos centrales de la época, este articulo presenta un primer e importante acercamiento a la creación de bancos estatales en América Latina. Colombia y México ofrecen una perspectiva interesante alrededor del tema debido a que a pesar de las diferencias institucionales y políticas arribaron a las mismas soluciones por caminos diferentes. Solución que, en ambos casos, fomentó el establecimiento de nuevos bancos de crédito, y reconfiguró los sistemas bancarios nacionales a través de la introducción de bancos estatales.

El artículo está organizado de la siguiente manera: la primera sección ofrece un esbozo de las consecuencias de la Gran Depresión en América Latina, y se detiene a analizar su impacto en los sistemas bancarios de México y Colombia. En el segundo acápite se examinan los cambios propiciados en, y por, los bancos centrales, con el ánimo de comprender los problemas institucionales y financieros de éstas entidades. En la siguiente sección se analizan las reacciones gubernamentales frente a la crisis, profundizando en la creación de bancos estatales, privilegiando el contexto político y los problemas en el que se suceden. La última sección concluye, y plantea las lecciones para el presente.

LAS CONSECUENCIAS ECONÓMICAS DE LA GRAN DEPRESIÓN

El final de los años veinte fue un periodo complicado para muchas naciones latinoamericanas. Un conjunto de choques externos golpeó las economías que se fundamentaban en la exportación de bienes primarios. El impacto del colapso de la economía mundial se trasmitió a la región a través de varios canales. Primero, la caída de los precios de los productos primarios fue dramática. En México y Colombia, entre 1928 y 1932 el valor unitario de las exportaciones se redujo, respectivamente el 64% y 63%7. Un segundo problema estuvo relacionado con el pago de la deuda externa. Como la gran mayoría de países americanos, tanto México como Colombia vieron aumentar la tasa de interés real de la deuda pública y privada. La presión conjunta de pagos constante del servicio de la deuda y la reducción de ingresos por exportaciones hizo casi imposible la defensa del equilibrio en la balanza de pagos que había caracterizado la década de 1920. Por último, se frenó de manera repentina la afluencia de nuevos préstamos internacionales después de la “danza de los millones” de los años anteriores a 19298.

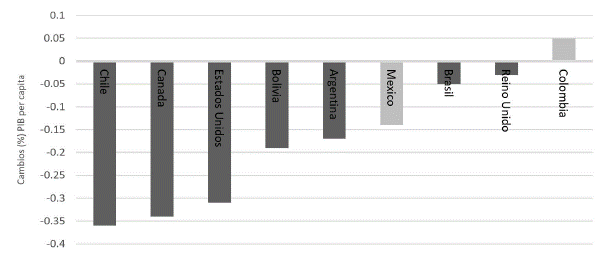

Aunque ningún país latinoamericano logró escapar de la Gran Depresión, su repercusión fue asimétrica. Como la figura 1 pone de relieve, la reducción del producto nacional bruto per cápita durante los años de 1929 fue diferente en países como Chile que experimentó una caída del 35%; México, donde la reducción alcanzó un 14% y Colombia, que a lo largo de estos años vio su producto nacional bruto per cápita crecer el 4.8%9.

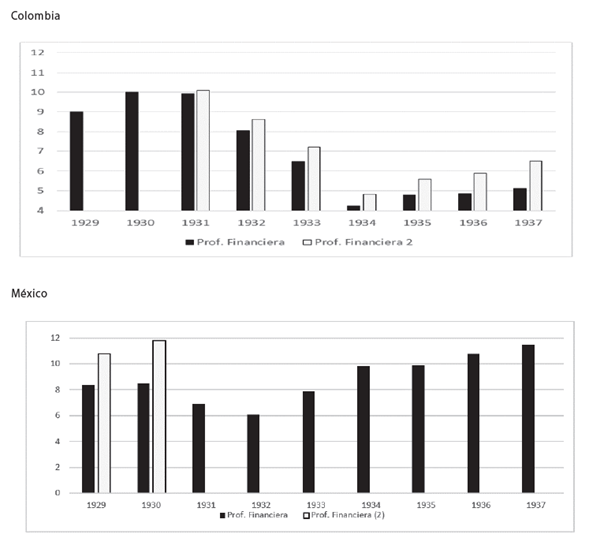

Más allá de los impactos macroeconómicos, la Gran Depresión afectó al sistema bancario, debido principalmente a los lazos entre el sector exportador y los institutos privados de crédito. Tomando los préstamos y descuentos realizados por la banca comercial como un indicador de la profundización financiera, se observa una gran destorcida tanto en México como en Colombia entre 1931 y 1934. En Colombia, como la figura 2 pone de relieve, en estos tres años los préstamos y descuentos pasaron de representar el 10,01% del PIB a menos de la mitad, el 4,21% - manteniéndose aún lejos de los niveles precrisis (5,12%) en 1937. También en México, la reducción de préstamos y descuentos fue muy marcada y su índice de profundización financiera disminuyó del 11,8% en 1930 al 6% a finales de 1932, para regresar alrededor de los niveles precrisis solamente en 1937.

Fuentes: Colombia: Elaboración propia a partir de datos Caballero (1987), Revisoría Fiscal de Instituciones de Crédito Público (1946), y Avella (1990). México: elaboración propia a partir de datos Cárdenas (1987), Boletines de la Comisión Nacional Bancaria, varios números (1929-1937) y Banxico, Informes Anuales (1929-1937). Prof. Financiera = Préstamos y descuentos de la banca comercial. Prof. Financiera 2 = Prof. Financiera + Préstamos y descuentos del Banco Central a particulares. * Para Colombia incluye recursos de la Caja Agraria

Figura 2 Índices de Profundización Financiera: Colombia y México 1929-37 (% del PIB)

La Figura 2 vislumbra otro aspecto crucial para evaluar el cambio en las relaciones entre sector público y privado en el mercado crediticio a lo largo de la Gran Depresión. Este factor se centra en las relaciones entre el Banco Central y el sector bancario privado. Tanto en México como Colombia, aunque en épocas y con resultados de corto plazo distinto, los bancos centrales surgieron como consecuencias de las misiones financieras de Edwin Walter Kemmerer10. El diseño institucional de los bancos creados por el money doctor estadounidense en América Latina ofrecía a los institutos centrales la posibilidad de realizar operaciones de primer piso, o sea de prestar directamente a los privados. Oportunidad que, como la Figura 2 muestra, fue utilizada en momentos distintos tanto por Banxico como por el Banco de la Republica. Mientras Banxico utilizó esta prerrogativa de manera sustancial antes de 1931, el Banco Central colombiano profundizó su actividad como prestamista privado justo desde ese año. Los motivos que justificaron la intervención contra cíclica del banco colombiano y, por el contrario, el cambio de estrategia de Banxico serán considerados más adelante.

TRANSFORMACIONES DE LOS SISTEMAS BANCARIOS EN MÉXICO Y COLOMBIA

Colombia

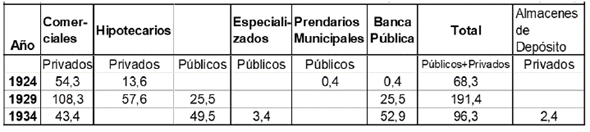

En el año 1924 el sistema bancario colombiano estaba constituido por el Banco de la República (Banco Central), 30 bancos comerciales privados (incluidos cinco extranjeros), tres bancos hipotecarios privados, y dos bancos prendarios municipales11. El consolidado de la cartera de los establecimientos crediticios sumaba $54,3 millones de pesos, de los cuales la banca comercial daba cuenta del 79,3%, la hipotecaria del 19,9% y la prendaria del 0,6% (Tabla 1A)12. Es decir, los bancos de giro y descuento que facilitaban préstamos de corto plazo al sector del comercial principalmente, dominaban el sistema. Para este año aún no operaban entidades de crédito o de ahorro oficiales.

Tabla 2B Transformación del sistema bancario. 1924-1934 (% cartera total)

Fuentes: ASOBANCARIA, 1990; Memoria de Hacienda, 1932; Avella, 1987.

En 1929, tras un quinquenio de “prosperidad al debe” y cuando el impacto de la crisis apenas comenzaba, la cartera de la banca comercial alcanzó $108,3 millones y la hipotecaria $83,1 millones13. Los bancos hipotecarios, que ahora contaban entre ellos con un banco oficial, el Banco Agrícola Hipotecario (BAH), creado en 1925, representaban el 43,4% de la cartera del sistema, más del doble de su participación cinco años atrás. Como se discutió anteriormente, el auge de estos bancos hacia finales de los años 20 fue posible gracias al financiamiento externo, concretamente, a las cédulas hipotecarias que los tres establecimientos de este tipo lograron colocar en los mercados internacionales. Según cifras consignadas en la Memoria de Hacienda, los préstamos hipotecarios de amortización gradual del BAH llegaron a $25,5 millones, los propios del Banco Hipotecario de Colombia a $28,3 millones, y los del Banco Hipotecario de Bogotá a $29,3 millones; respectivamente, 30,6%, 33,9%, y el 35,5% de la cartera hipotecaria14. Los bancos comerciales representaban el resto de la cartera con el 56,6%. Al interior de este segmento, sin embargo, se había presentado una marcada tendencia hacia la concentración, tras múltiples liquidaciones, fusiones y adquisiciones.

Es cierto que durante los años treinta Colombia no experimentó pánicos financieros importantes que provocaran corridas bancarias. En ausencia de corridas, la banca comercial no experimentó quiebras ni liquidaciones. Esto no quiere decir, sin embargo, que los bancos no hubieran estado en crisis - para autores como Caballero y Urrutia, los bancos comerciales estuvieron al borde de la insolvencia (2006, p. 86). Una mirada a la evolución de algunos indicadores financieros permite examinar las características y la magnitud de la crisis de la banca comercial durante la Depresión, y de comprender mejor las políticas desplegadas para superarla.

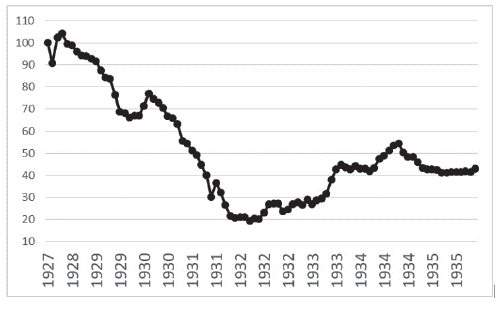

La crisis bancaria sin pánico se captura a través de la evolución de la rentabilidad de las acciones bancarias en la bolsa de valores. La Figura 3 muestra que el desplome sufrido por las acciones de los bancos nacionales más importantes (Banco de Colombia y Banco de Bogotá) en el mercado de la bolsa de Bogotá fue del 80% entre abril de 1929 y el mismo mes de 1932 - año en el que el índice llegó al punto más bajo.

Fuente: Revista del Banco de la República; varios números

Figura 3 Crisis bancaria - índice de acciones, 1927-35. (Bolsa de Bogotá, Julio 1927 = 100)

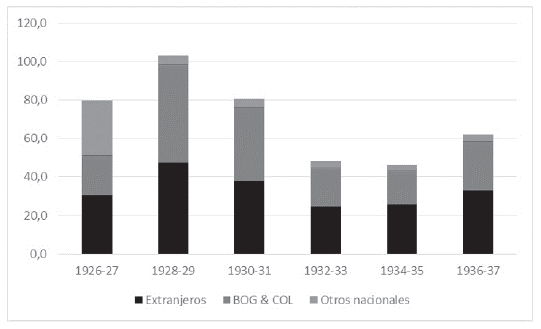

El origen de esta destorcida se puede entender a partir de la evolución del comportamiento de la cartera de los bancos comerciales que muestra la Figura 4. Lo más importante de anotar es que el crédito otorgado por la banca comercial ascendió en 1928-29, a más de $100 millones (promedio bianual), momento desde el cual empezó una larga y pronunciada contracción que tocó fondo en 1934-35, cuando el valor de los préstamos y descuentos representó la mitad del mismo en 1928-29. Además; el crecimiento y consolidación de los Bancos de Bogotá y de Colombia antecedieron la crisis. Para 1929 el primero había incorporado ocho bancos regionales, mientras el segundo había adquirido tres. Durante la crisis no se realizaron fusiones ni adquisiciones entre los bancos nacionales, aunque en 1936, se ordenó la liquidación del Nuevo Banco de Sonsón. Por tanto, para 1928-29, los bancos de Colombia y de Bogotá eran ya las entidades más grandes del segmento comercial, con un valor de cartera combinado que daba cuenta del 49,2% del total15. Esta posición dominante la cederían paulatinamente a los bancos extranjeros, quienes se adueñaron en promedio del 53% de la cartera entre 1930-31 y 1936-37. Finalmente; y como corolario de lo anterior, el papel jugado por otros bancos nacionales se tornó marginal a lo largo del periodo.

Fuente: ASOBANCARIA, 1990

Figura 4 La contracción crediticia - banca comercial, 1926-37 (Préstamos & Descuentos, promedio bianual, millones de pesos corrientes)

La situación general del crédito era tan crítica en 1932, que el Banco de la República emitió una circular con los bancos comerciales como destinatarios en la cual resaltaba las condiciones cambiantes y favorables para la reactivación de la economía, e instaba a éstos a reestablecer los flujos crediticios. La misiva leía:

“… parece llegado el caso que las instituciones de crédito estudien la forma de reanudar aquellas operaciones sanas y seguras que tiendan a desarrollar la producción y reanimar la economía nacional, contando en ese camino con la colaboración decidida del Banco de la República… [ ] Así como la paralización del crédito ha sido el más funesto factor de la grave situación del país, cuanto conduzca a sus restablecimiento será de decisiva influencia para volver a la normalidad…” (Patiño, 1981, p. 461).

Sobre la misma situación se refirió el ministro de hacienda, Esteban Jaramillo:

“Lo que necesitamos ante todo es que funcione el crédito bancario, que ha desaparecido por completo, debido a que, en Colombia como en muchos otros países, la política de restricción adoptada por los bancos ha ido más allá de donde lo exigía la prudencia, con grave perjuicio para la economía en general y para los bancos mismos” (Memoria de Hacienda, 1932, 5ta parte, p. 23).

Como se desprende de la Figura 4, el llamado a los bancos privados no surtió ningún efecto sobre su comportamiento16.

La crisis no solo afectó la capacidad crediticia del sistema bancario, también alteró sus características de segmentación y de estructura propietaria, así como las facultades y prácticas del Banco Central. Las cuotas de mercado que tenían los bancos privados frente a la entonces naciente banca pública, inevitablemente empezaron a trastocarse, iniciando un largo proceso de estatización que persistió hasta finales del siglo XX. Los componentes del sistema bancario vigentes hasta entonces sufrieron cambios importantes (Banco Central, banca comercial e hipotecaria). Además, se introdujeron organismos nuevos al sistema y se hicieron efectivas disposiciones legales de antaño que profundizaron su reconfiguración (entidades especializadas, y almacenes generales de depósito).

Resultado tanto de las políticas para enfrentar la crisis como de la movilización de agentes poderosos política y socialmente, el gobierno del presidente Olaya Herrera promulgó una serie de políticas económicas respecto del crédito privado que transformaron la estructura del sistema bancario. Para 1934 el panorama bancario era el siguiente: primero; los bancos hipotecarios privados habían cedido su cartera y habían comenzado largos procesos de liquidación. Segundo; se había fundado con aportes del Banco de la República y de los bancos comerciales nacionales el Banco Central Hipotecario (1932). La creación de este banco significó la profundización de la estatización de la banca hipotecaria. Tercero; se creó un banco especializado, la Caja Colombiana de Crédito Agrario (1931), para atender las necesidades de financiación del pequeño productor agrícola. Cuarto; el Banco de la República habilitó operaciones de préstamos y descuentos directamente con el público, específicamente sobre bonos de prenda agrícola emitidos por los emergentes Almacenes Generales de Depósito.

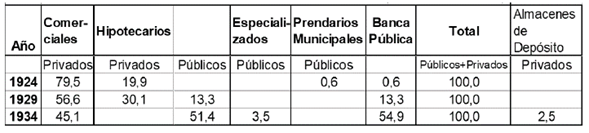

Con estos cambios, la estructura bancaria se reconfiguró, como lo muestra la distribución segmentada de la cartera del sistema: la banca comercial privada contaba con 16 bancos de los cuales seis eran extranjeros, contabilizando préstamos y descuentos por valor de $43,4 millones, equivalentes al 45,1% de la cartera total17. El BCH tenía préstamos por un total de $14,7 millones, y el BAH exhibía, tras la incorporación de los activos y pasivos traspasados por los bancos hipotecarios de Bogotá y de Colombia, saldos liquidables o posiblemente liquidables por $34,8 millones, correspondientes al sumarse, al 51,4% de la cartera del sistema.18 Por su parte, la recién fundada Caja Agraria tenía cartera por valor de $3,4 millones; es decir, del 3,5%.19 Finalmente, los Almacenes Generales de Depósito a través de los préstamos y descuentos realizados directamente por el Banco de la República avanzaron recursos sobre bonos de prenda por un total de $2,4; igual al 2,5% del consolidado de la cartera20.

Resumiendo, la banca comercial privada se consolidó durante el auge de los años 20; sin embargo, la expansión del segmento hipotecario a manos de entidades privadas y públicas alcanzó niveles aún más altos de crecimiento, restándole protagonismo relativo a la primera dentro del sistema. La Depresión trajo cambios profundos y a veces duraderos al provocar la liquidación de la banca hipotecaria privada, la contracción de la comercial, la fundación de un banco público especializado de crédito agrícola, y la activación de entidades auxiliares de crédito como los Almacenes Generales de Depósito - las dos últimas asumiendo un papel contra cíclico. El sistema bancario postcrisis emergió como un sistema con los rasgos propios de una “economía mixta”, en el que el crédito otorgado por la banca pública, que en 1924 era mínimo y estaba representado en dos bancos prendarios municipales que aportaban el 0,6% de la cartera total, ahora detentaba el 39,7% de la misma. En este sistema, el segmento especializado surgía como actividad estatal, mientras que el hipotecario - por la insolvencia de las entidades privadas y el rescate del gobierno - transitaba hacia su socialización21.

México

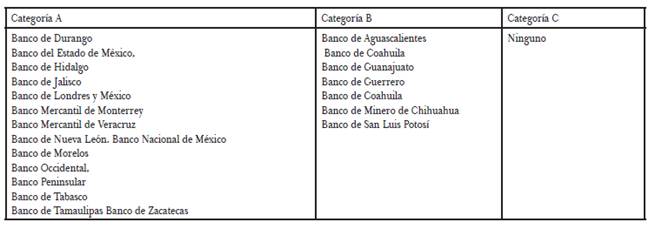

La historia del sistema bancario mexicano durante la década del 1920 estuvo profundamente marcada por los trastornos sufridos durante el periodo revolucionario (1910-1917). Al agravamiento de la guerra civil entre 1913 y 1917, le acompañó la hiperinflación y la destrucción del sistema bancario heredado del periodo porfiriano22. En 1921 la Ley De Reorganización Bancaria fue aprobada por el gobierno de Álvaro Obregón. Con ésta el gobierno procedió a la desincautación de los antiguos bancos de emisión, aceptando un adeudo de cerca de 53 millones de pesos derivado de las pérdidas causadas durante el periodo revolucionario. Como se muestra en la Tabla 3, las autoridades subdividieron a los bancos en tres grupos: los solventes, los que podían cubrir su pasivo con el monto de sus activos, y los bancos en quiebra que debían liquidarse judicialmente. Los bancos cuyo activo fuera superior al pasivo cuando menos en un 10% podían seguir operando (categoría A); aquellos cuyo activo fuera superior al pasivo en una proporción menor al 10% pasarían a ser administrado por la Comisión Monetaria (categoría B) y, por último, aquellos cuyo activo no bastara para cubrir el pasivo contable debían ser liquidados por una autoridad judicial (categoría C).

Tabla 3 Clasificación de los bancos incautados para su liquidación

Fuente: MSHyCP, Correspondiente a los años fiscales de 1923-1924-1925, presentada por el Secretario de Hacienda Alberto J Pani, p. 20123.

Si bien la desincautación introdujo cierto orden en la situación bancaria, ésta no permitió un verdadero renacimiento bancario. Al contrario, según el futuro presidente del Banco Central de México, Manuel Gómez Morín, durante los primeros años de 1920 el país se caracterizaba por una “falta completa de confianza y de crédito”, tanto que, el interés del capital era “para las mejores operaciones del 24 % al año y en muchos casos ascendía al 48 %”24.

El gobierno trató de regular esta situación a través de un decreto bancario aprobado el 31 de enero de 1921. El decreto clasificó a los bancos incautados en tres categorías. Los bancos cuyo activo fue superior al pasivo por lo menos en 10 por ciento podían seguir operando; aquellos cuyos activos excedía al pasivo en menos del 10 por ciento podían seguir funcionando solamente con el fin de liquidar su activo y pasivo y, por último, aquellos cuyos activos no eran suficiente para cubrir el pasivo debían ser liquidados judicialmente.

Solamente la Ley General de Instituciones de Crédito y Establecimientos Bancarios del 24 de diciembre puso orden en el sector bancario privado. La Ley dividió los bancos en distintas categorías. Los Bancos de Depósito y Descuentos que otorgaban créditos de corto plazo (no mayor de seis meses) y debían concentrarse exclusivamente en operaciones comerciales. Los Bancos Hipotecarios estaban autorizados para hacer préstamos con garantía hipotecaria a corto plazo (de uno a diez años) y a largo plazo (de 10 a 30 años). Los Establecimientos Bancarios Nacionales divididos en bancos industriales (para facilitar las operaciones de la pequeña industria por medio de préstamos privilegiados) y en bancos agrícolas (para facilitar las operaciones agrícolas). Finalmente, la ley reconoció oficialmente las Sucursales de bancos extranjeros y creo los Bancos Refaccionarios, instituciones de crédito destinadas a facilitar las operaciones agrícolas, industriales y mineras, por medio de préstamos privilegiados en forma diversa de la hipoteca y emitiendo títulos de crédito a corto plazo25.

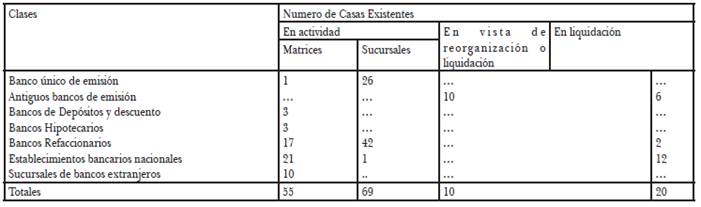

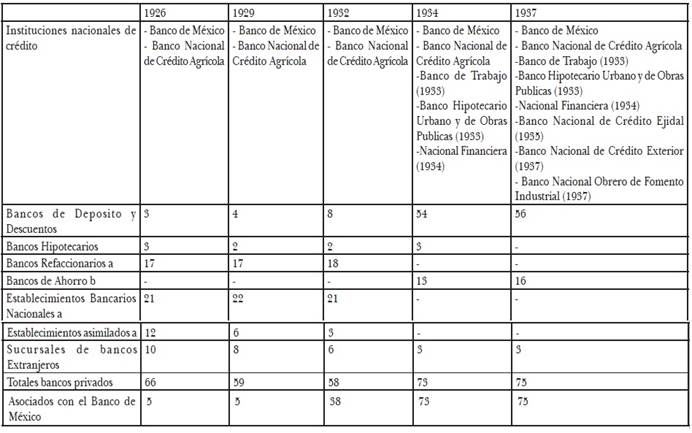

La Tabla 4 presenta un resumen de la composición del sistema bancario de México en diciembre de 1925, tres meses después de la creación del Banco Central.

Tabla 4 Composición del sistema Bancario Mexicano

Fuentes: Boletines de la Comisión Nacional Bancaria, varios números (1925-1933) y International Monetary Fund (Research Department), Mexico Financial Institutions and the Capital Market, February 4.

Resumiendo, el sistema bancario privado mexicano se reconfiguró solamente a finales de 1925. Reconfiguración, esta última, que fue principalmente institucional. El surgimiento del Banco Central (Banxico) y del Banco Nacional de Crédito Agrícola en 1926, constituyeron un primer paso hacia el control o, mejor dicho, la participación del estado en el otorgamiento de créditos a sectores más amplios de la sociedad.

Como la Tabla 5 sugiere, el verdadero proceso de cambio y la intensificación en el proceso de construcción de bancos de estados se dio solamente después de 1934. En 1937 el panorama bancario de México era completamente distinto con respeto al de una década antes. En esta fecha el sistema financiero nacional se caracterizaba por tener setenta y cinco bancos privados, seis bancos estatales y un Banco Central. La Gran Depresión fue el detonante de este cambio. Para poder apreciar los motivos que justificaron el cambio de rumbo en las políticas gubernamentales es necesario evaluar la respuesta del Banco Central al desajuste financiero y crediticio causado por el derrumbe económico mundial de 1929.

Tabla 5 Evolución de la composición del sistema bancario mexicano (1926-1937)

a=la nomenclatura de los bancos fue modificada con una ley en 1933. Los bancos antes rubricados como Refaccionarios, Establecimientos bancarios nacionales y asimilados fueron incorporados en la categoría Bancos de Depósitos y Descuento b= Categoría introducida en 1933

Fuentes: Boletines de la Comisión Nacional Bancaria, varios números (1925-1933) y International Monetary Fund (Research Department), Mexico Financial Institutions and the Capital Market, February 4.

BANCOS CENTRALES

El Banco de la República

Las reformas económicas relacionadas con el sistema bancario colombiano empiezan analizando el comportamiento del ente rector del sistema, el Banco de la República. Inicialmente, y por un periodo más largo del que sus pares en América Latina tomaron, el Banco Central decidió mantenerse dentro de las “reglas de juego” que el patrón oro ordenaba. Esto implicaba que el ajuste provocado por el choque externo fuera automático y deflacionario. Alinearse con la ortodoxia ataba las manos de las autoridades monetarias, y exigía, más bien, reforzar la orientación del ajuste, que era contraccionista. Así se comprenden mejor las decisiones que elevaron la tasa de descuento del Banco del 7% al 9% durante 1929 - manteniéndola en niveles precrisis hasta enero de 1932 (Posada, 1976, 248). Dicha ortodoxia también se manifestó en la resistencia a depreciar la moneda hasta el abandono de la convertibilidad de la libra esterlina inglesa en septiembre de 1931; pero aún después la tasa de cambio se sostuvo dentro de las paridades metálicas por al menos 15 meses más (Avella, 2003, 24).

A finales de 1930 y por invitación del presidente Olaya, visitó el país por segunda vez el afamado profesor estadunidense Kemmerer, con el propósito de aconsejar al gobierno en medio de la crisis. Escalonadamente, el gobierno presentó ante el Congreso un paquete de reformas elaboradas por la misión financiera - discutidas con banqueros y congresistas - entre las cuales se priorizó el proyecto del Emisor. Como lo ha señalado Meisel, la filosofía del Banco continuó siendo la misma: mantenimiento del patrón oro y automatismo en los procesos monetarios (1990, p. 330). Se aprobaron varias medidas entre las cuales es pertinente destacar la reducción del encaje del Banco del 60% al 50% de los billetes en circulación y de los depósitos, la recomposición de la Junta Directiva (sumando un representante de la Federación Nacional de Cafeteros y otro de las Cámaras de Comercio y la Sociedad de Agricultores), y el aumento del cupo de préstamos al gobierno central26.

Previamente, Kemmerer había hecho recomendaciones técnicas a los directores del Banco, como rebajar la tasa de descuento - si no aumentaba mucho los redescuentos -, no redescontar las operaciones con garantía prendaria - por prestarse a ser prorrogadas indefinidamente - y abrir operaciones con el público en el mercado abierto - como lo hacían todas las instituciones similares en el mundo.27 Sobre asuntos menos técnicos pero igualmente importantes, dijo: “que en los bancos centrales hay dos peligros, que deben evitarse: la preponderancia del Gobierno y la de los bancos”, y preguntado sobre la conveniencia de proponer una reforma a las leyes bancarias, respondió que era un asunto delicado, del resorte del gobierno, “pero que quizá un proyecto prudente que se presente al Congreso puede evitar que surjan otros radicales y nocivos.”28

El Banco no fue ajeno a los apuros financieros que trajo la Depresión al sector privado. Sí fue, en cambio, selectivo. A fines de 1930, la junta directiva decidió autorizar operaciones directas con ciertos grupos. El entonces gerente del Banco presentó a consideración la siguiente proposición, que fue aprobada:

“Autorízase [sic] a la Gerencia del banco para que, de acuerdo con el artículo 14 de la ley orgánica de la institución, haga directamente con el público operaciones garantizadas con certificados o bonos de prenda emitidos por los almacenes generales de depósito sobre productos agrícolas, especialmente café y tabaco. Estas operaciones pueden hacerse hasta por el 70% del valor de los bonos de prenda; o, cuando se trate de tabaco y estén garantizadas únicamente por el certificado, hasta por el 70% de la diferencia entre el valor de los productos y el del bono o sea la parte libre. El interés será del 8% anual. El plazo no debe ser mayor de 90 días y no podrá renovarse.»29

Esta política de otorgamiento de créditos con el público a través de los bonos de prenda, demuestra que el Banco adoptó posiciones menos estrictas en la crisis con el doble propósito de elevar el circulante y proveer alivio al sector agrícola, según Hernández (2001, pp. 139-140). Debe anotarse que la facultad en mención databa de la ley orgánica del Banco de 1925; simplemente el Emisor no había efectuado este tipo de operaciones hasta entonces.

En lo que el Banco de la República sí fue heterodoxo y creativo fue en negociar con el gobierno un contrato en el cual el primero recibía en concesión la explotación de las salinas terrestres, entregando a cambio al segundo un anticipo sobre las utilidades futuras de éstas. Este arreglo daría cuenta del 75% de los préstamos que el Emisor otorgó al gobierno en los años más críticos de la crisis. El rol contra cíclico del gobierno en la Depresión se hizo posible gracias a este contrato, pues los recursos girados se constituyeron en la fuente principal de expansión de la base monetaria. Ahora, más allá de los efectos monetarios, por un lado, este contrato dejaba en claro que el acceso al crédito del Emisor no sería libre ni ilimitado; y por otro, los mismos préstamos que respaldaba la concesión, y que eran de largo plazo, significaban un cambio profundo en la orientación del Banco, concebido para enfocarse en préstamos a corto plazo (Avella, 2003, p. 25; Meisel, 1990, pp. 292-293).

En síntesis, el Banco Central optó por una hábil estrategia de continuidad y reformismo en el régimen de políticas. Por una parte, mantuvo la adhesión al patrón oro y a sus “reglas de juego”, buscando evitar la depreciación de la moneda nacional, y procurando la solidez financiera propia y la de sus accionistas. Por otra parte, consciente de las presiones políticas originadas desde el gobierno y el Congreso, el Emisor tomó un rol pro-activo en su propia reforma. Amparándose tanto en el prestigio de la misión financiera extranjera como en las buenas relaciones que sostenía con el Ministerio de Hacienda, el Banco co-diseñó una reforma que relajaba las condiciones en que éste podía financiar al gobierno. Por último, y por iniciativa propia, los directores del Banco hicieron efectiva la facultad de realizar operaciones de crédito con el público directamente, y seleccionaron respaldar al sector más importante de la economía: el café.

BANXICO: SURGIMIENTO Y RELACIÓN CON LOS BANCOS PRIVADOS (1925-1931)

Pieza fundamental en el proceso de reconstrucción bancario y crediticio fue la creación de Banxico, que abrió sus puertas en septiembre de 1925. A Banxico le fueron otorgadas las facultades típicas de los bancos centrales, más algunos privilegios, que se justificaban por la particular situación crediticia que el país estaba viviendo.30 En detalle, Banxico debía ocuparse esencialmente de emitir billetes, regular la circulación monetaria en la República, controlar los cambios sobre el exterior y la tasa de interés, descontar documentos de carácter genuinamente bancario y efectuar las operaciones bancarias que requiriera el servicio de la Tesorería31. Debido a la falta completa de crédito que caracterizaba el país a mediados de los 1920s y recogiendo las indicaciones presentadas por Kemmerer en su misión de 1917, al banco fue otorgada la posibilidad de trabajar directamente con la clientela particular.

En palabras del mismo Gómez Morin esta prerrogativa debía ser solamente temporánea y hubiera podido terminar el momento en que, una vez restablecido un sistema bancario vigoroso, el papel de Banxico hubiera quedado restringido a “sus operaciones de banco de bancos”32. Desafortunadamente la situación de incertidumbre política y financiera se prolongó hasta 1931. Los motivos que justificaron este atraso fueron múltiples. Por un lado, la desconfianza de los bancos privados hacia el Banco Central, considerado una mera entidad al servicio de gobierno; por el otro la caótica situación monetaria que ofreció a los mismos bancos privados la posibilidad de realizar ganancias a través de especulaciones atrasó el proceso de consolidación del Banco Central33. Prueba de este atraso y de la anómala situación fue el hecho de que a mediados de 1931 solamente cinco bancos de un total de 58 privados se asociaron con el Banco Central34.

Debido a esta situación, las relaciones entre bancos privados y Banco Central antes de la Gran Depresión fueron de escasa cooperación y eminentemente conflictivas. Banxico más que ser banco de bancos tuvo que revitalizar la vida crediticia del país. Tarea que parcialmente cumplió. Como se subrayó, desde septiembre de 1925 el crédito nacional se reactivó y los préstamos hacia el sector privado crecieron de manera constante hasta 1930. Gracias a la acción del Banco Central fue posible bajar la tasa de interés sobre préstamos de corto plazo de un promedio de 24%, en 1924 al 10% a finales en 192835.

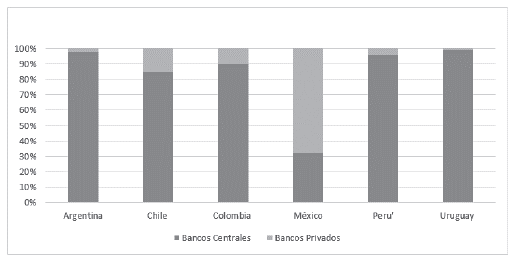

Como se ha dicho anteriormente, el problema principal de Banxico radicaba en su falta de control del sector bancario privado. Bajo el régimen del patrón oro, una manera de evaluar la fortaleza o debilidad de los bancos centrales con respeto a los privados es estimar la respectiva distribución de oro. Como la Figura 5 pone de relieve, el caso mexicano fue único en América Latina. A finales de 1929, mientras los institutos centrales controlaban casi por completo las reservas de oro nacional, Banxico solamente guardaba en sus bóvedas el 31% del metal amarillo.36 La crisis causada por la Gran Depresión, cambió por completo este panorama y la relación de fuerzas entre Banco Central y bancos privados.

Fuentes: League of Nations, Monetary Review, 1934

Figura 5 Distribución del oro entre bancos centrales y bancos privados en algunos países latinoamericanos en 1929 (%)

La respuesta inmediata del gobierno mexicano al derrumbe financiero fue errática y no fruto de un plan económico y financiero bien estructurado. La recuperación de la crisis fue el resultado del cambio de algunas circunstancias tanto domesticas como internacionales, y sobre todo, fue dictada por la necesidad de responder a problemas concretos causados por el desmoronamiento del crédito nacional.

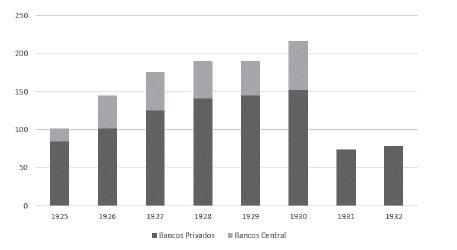

Procediendo con orden, después de haber establecido controles cambiarios desde finales de 1930, la Ley Monetaria de 1931 desmonetizó el oro mientras defendía el viejo tipo de cambio. Las contradicciones de la llamada «Ley Calles» se extendieron al sector bancario. Mientras la ley prohibía a Banxico operar directamente con el público, se ofrecía a los bancos privados la posibilidad de redescontar sus papeles comerciales sin la necesidad de asociarse a éste. Esta medida fue justificada por la necesidad del Banco Central de buscar el apoyo por parte de los bancos privados. Estos últimos, desde 1925, reclamaron a gran voz su disponibilidad en cooperar con el instituto crediticio central solamente a cambio de la renuncia por Banxico a operar con el público.

Los resultados de corto plazo de esta medida profundizaron las consecuencias recesivas de la Gran Depresión. Como la Figura muestra, la Ley Monetaria de 1931 fue acompañada por una abrupta contracción crediticia. Contracción que fue provocada por dos motivos diferentes. El primero fue la reducción de crédito otorgado por los bancos privados que, en valor absoluto, disminuyeron el 46% en dos años, pasando de MX$130 en diciembre de 1930 a la cifra de MX$70 en diciembre de 193237. El segundo radicó en el cambio de la política del Banco Central, que tomó la decisión de no operar con los privados para concentrarse en su rol como banco de bancos.

La transformación de Banxico y la consecuente prohibición de seguir desempeñando las funciones de un banco comercial, provocaron duras críticas por parte de “las fuerzas activas del país”, que en pocos meses llenaron de solicitudes al Director General de Banxico, Alberto Mascareñas38. En general, el motivo del descontento se resume en la falta de instrumentos de crédito por la negativa de los bancos particulares, en específico los extranjeros, de otorgar préstamos. En todo el país se escuchaban voces de descontento respecto a la falta de financiamiento bancario. En San Luis Potosí, “la situación económica y la falta de crédito día a día se agrava, y el comercio y la industria agonizan, las quiebras suceden y la desmoralización aumentan en forma alarmante”; la Unión de Productores Henequeneros de Yucatán vivía “una situación insostenible por la escasez de moneda circulante y por la falta de operaciones de bancos refaccionarios”; en Toluca los bancos extranjeros “se han limitado a cobrar sus cuentas sin abrir créditos” y el “estancamiento de todo el crédito” estaba causando “una sucesión de fracasos industriales y mercantiles”; en Chiapas “los bancos particulares siguen petrificado y […] monedas y billetes se han convertido en artículos exóticos”, en Monterrey la actitud “conservadora de los bancos extranjeros” que “están suspendiendo toda clase de operaciones de préstamos” tuvo como consecuencia una “álgida penuria económica”39. Frente a esta situación todas las cámaras comerciales del país “sugirieron” y en algunos casos “imploraron” a Banxico volver a operar directamente con el público dejando su carácter de Banco Central de redescuento40.

Fuentes: elaboración propia a partir de los datos publicados por los Boletines de la Comisión Nacional Bancaria, varios números (1925-1931). Los datos relativos a los préstamos del Banco Central llegan de Banxico, Informes Anuales (1925-1931)

Figura 6 Prestamos totales de los bancos privados y del Banco Central hacia el sector privado, 1925-dec. 1932

La caída repentina del crédito obligaba tanto al gobierno como a Banxico a buscar soluciones alternativas para apoyar agricultores y empresarios nacionales. Estos últimos, por su parte, presentaron a la atención del Banco Central y del Secretario de Hacienda, Luis Montes de Oca, dos peticiones. Una, como antes subrayado, la paulatina devolución al Banco de sus facultades como banco comercial. De acuerdo a la clase empresarial mexicana, desde 1925 Banxico fue el único órgano crediticio capaz de desarrollar una «política crediticia con fines sociales»41. Esta función económica social se había revelado clave en la reconstrucción financiera durante la década postrevolucionaria. La otra opción propuesta para contrastar la que fue definida como una « restricción de crédito en proporciones jamás imaginadas» fue la rápida creación de nuevas instituciones de créditos controladas por el estado, cuyo fin debía ser el de fomentar la actividad industrial y agrícola nacional42.

Como analizáremos en el siguiente apartado el estado mexicano, aun con varios vaivenes, tuvo una actitud receptiva hacia estos deseos.

REACCIONES ESTATALES A LA CRISIS

Colombia

La fundación de la Caja Colombiana de Crédito Agrario

El proceso de concentración bancaria iniciado por las reformas de 1923, y que la Depresión consolidaba, proveía razones para justificar la necesidad de una entidad estatal que se ocupara del crédito en la periferia. La ortodoxia monetaria observada por el Banco de la República, la superintendencia bancaria y el gobierno de Olaya, sumado a la “política clientelista” del Emisor, según Child, causaron el “derrumbe de la banca regional colombiana”. Ese autor argumenta que gracias a las operaciones realizadas por el Banco Central a favor de los grandes bancos capitalinos y en contra de los establecimientos regionales, entre 1928 y 1929, los primeros lograron doblar sus capitales y así adquirir 12 de los segundos (1984, p. 102-103). Child concluye que esa concentración financiera provocó “el más grande colapso de la banca privada”, pues desapareció el 68% de ésta - de 44 bancos existentes en 1923 (repartidos en 13 regiones, y de los cuales 35 operaban fuera de Bogotá), en 1929 quedaron solo 1643. Si bien el indicador de Child es sesgado - y su argumento polémico -, Mora ha recolectado datos sobre la distribución geográfica de las oficinas principales de los bancos comerciales, demostrando que entre 1926 y 1930 el número de éstas oficinas disminuyo de 25 a 16. Para la región Centro del país (Huila, Tolima, Santander y Boyacá), la reducción fue importante, al pasar de tener cinco oficinas principales a una; y para la zona de Antioquia y el Viejo Caldas la caída fue de ocho a cuatro (1992, p. 168).

Otra razón detrás de la fundación de la Caja Agraria se relacionó con el costo y el acceso crediticio. La estructura y segmentación del sistema bancario había dejado descontentos a los sectores que habían quedado “huérfanos” de financiamiento institucional. La banca comercial, limitada por el principio de auto-liquidación de sus cuentas atendía principalmente al comercio con préstamos a corto plazo; mientras que la hipotecaria (tanto pública como privada) servía los proyectos de largo aliento de grandes propietarios rurales y constructores urbanos. Así, tanto el sector de los industriales como el de los pequeños productores agrícolas, quedaban marginados del grueso de los beneficios que ofrecía el crédito bancario (Drake, 1989, 43).

A las dificultades estructurales del acceso al crédito descritas, había que sumar entonces, el ajuste monetario ortodoxo, que elevó la tasa de descuento y restringiendo el crédito bancario escaló aún más las tasas de interés cobradas en el mercado extra bancario - a donde los campesinos recurrían en ausencia de alternativas. Precisamente, a estos intereses se refería en agosto de 1931, el senador y gerente general de la Federación Nacional de Cafeteros, Mariano Ospina Pérez, cuando realizaba la exposición de motivos del proyecto de ley que como ponente presentaba ante esa cámara, para justificar la fundación de la Caja Agraria. El representante de los intereses cafeteros, sostenía que no había razón para alarmarse con las tasas del 3% al 5% al mes que las casas de empeño cobraban a los clientes urbanos, pues se ignoraba que los campesinos regularmente vendían sus cosechas anticipadas a tasas que oscilaban entre el 10% y el 20% mensual (Sanín, 1992, p. 78).

La Caja Agraria se creó a finales de 1931 con un capital de $2 millones de pesos, que en su mayoría aportó la nación con recursos originados en el anticipo que el Banco de la República hizo al gobierno a cambio de la explotación de minas salinas mencionadas anteriormente. Su objetivo primordial era efectuar operaciones de crédito con los pequeños agricultores del país. Para tal propósito, e inicialmente, ésta realizaría préstamos con dos años de plazo máximo sobre prenda agraria, emitiría bonos, descontaría letras, contrataría empréstitos, recibiría depósitos, realizaría descuentos en el Banco Central, y también otorgaría préstamos sobre bonos de almacenes de depósito. Además, y como lo explicaba el ministro de hacienda, se consideraba muy importante la innovación según la cual se le ordenaba “fomentar la institución de sociedades seccionales de crédito, con el fin de facilitar la acción de la Caja en todo el territorio de la República, [sirviendo] de intermediarios entre el Instituto Central y los agricultores e industriales.”44

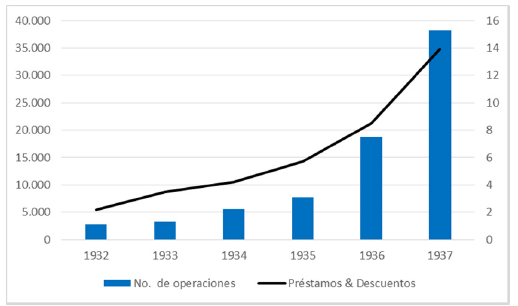

Para el año 1937 la Caja Agraria desplegaba una red de 71 sucursales y agencias que cubría todos los departamentos del país. Los préstamos y descuentos realizados a su clientela llegaban a $13,9 millones, equivalente al 21% de las mismas operaciones efectuadas por los demás bancos comerciales juntos - nacionales y extranjeros45. Como se puede apreciar en la Figura 7, el número de operaciones creció aceleradamente desde 1935 a 1937, al pasar de 7,711 a 38,251, jalonadas especialmente por la expansión de las seccionales de crédito que para entonces se habían organizado en 53 municipios de la geografía nacional46.

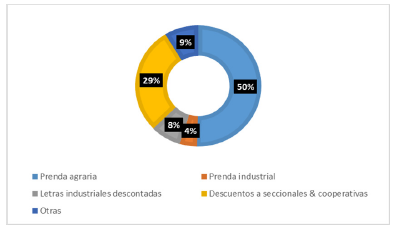

Respecto del tipo de obligaciones y los destinatarios de los recursos, las Figuras 7 y 8 ilustran algunas características. Los préstamos con prenda agraria equivalían a la mitad del valor de todos los préstamos y descuentos en 1937. Los descuentos a las seccionales de crédito y a las cooperativas representaban casi el 30%; mientras que las operaciones con prenda industrial y las letras industriales descontadas juntas sumaban el 12%, y los préstamos a la Federación Nacional de Cafeteros, las letras de almacenes generales, préstamos con responsabilidad personal y otros préstamos explicaban el 9% restante.

Fuente & Nota: Revisoría Fiscal de Instituciones de Crédito Público, 1946. Eje derecho: número de operaciones. Eje izquierdo: Préstamos & Descuentos

Figura 7 Expansión caja colombiana de crédito agrario, 1932-37 (Número de operaciones y Préstamos & Descuentos en Millones de pesos)

EL PROBLEMA DE LOS DEUDORES Y EL BANCO CENTRAL HIPOTECARIO (BCH)

La situación que arrostraban los deudores era muy complicada. Éstos estaban en medio de una crisis económica en la cual se contraían el producto y el crédito, pero además daba por sentado que como parte del camino hacia la reactivación - al menos durante el mantenimiento de la ortodoxia monetaria -la caída general de los precios era necesaria. Así, el ajuste por la vía de la deflación se tornaba en contra de los deudores de todo tipo, comerciales, hipotecarios, privados. El problema lo exponía con precisión y claridad el ministro de hacienda en 1932:

“El problema de las deudas de toda clase constituye el punto céntrico de la crisis actual, y presenta para su solución dificultades casi insuperables. Ello proviene de que la cuantía numérica de esas deudas, expresada casi siempre en monedas de las más altas cotizaciones, continúa siendo la misma, acrecentada, además, con intereses elevados, a tiempo que las cosas que han de destinarse para pagarlas, disminuyen incesantemente de valor en proporciones extraordinarias. De esta suerte, a la vez que los deudores se sienten agobiados por el peso de sus compromisos, los acreedores anotan en sus libros, día por día, situaciones y beneficios en gran parte ilusorios.” (Memoria de Hacienda, 1932, pp. 65-66).

Describir el problema no era suficiente. El 8 de marzo de 1931, un reconocido cafetero de Cundinamarca, discutió públicamente la posibilidad de que se rebajara el interés bancario y parte del capital a los deudores. La iniciativa desató tal polémica que el periódico El Tiempo la incluyó en su Resumen de Sucesos Nacionales del año 1931.47 Justo antes, el Comité Ejecutivo Nacional de Deudores había dirigido una carta al ministro de hacienda en la cual precisaban cuatro solicitudes que tras años de negociaciones terminaron concretándose (en lo esencial) en decretos, leyes y acuerdos que favorecieron a los deudores sin extraer mayores concesiones de los bancos. Las solicitudes fueron: la suspensión y aplazamiento de los cobros en juicio de obligaciones, la reducción de los intereses sobre las deudas, la aceptación por parte del Banco Agrícola Hipotecario de sus deudas en cédulas hipotecarias (internas y externas), y la creación de una institución especial que facilitara los recursos para la compra de dichas cédulas48. Hay que notar que el gobierno de Olaya Herrera empezó a ser fuertemente criticado en la prensa por ignorar el problema de los deudores. Editoriales de periódicos como El Tiempo servían de acicate para atacar el asunto:

“Todavía no ha salido ninguna solución al problema de los deudores bancarios desde la oficina que dirige el doctor Esteban Jaramillo… [ ] El Gobierno se ha concretado hasta hoy a solidificar las instituciones de crédito, que parece estuvieron en peligro al finalizar el congreso pasado… [ ] Ha intervenido para la primera [la defensa de las instituciones de crédito] y no lo ha hecho para la segunda [la defensa del deudor].” (El Tiempo, 1 de febrero de 1932, pp. 1, 3).

La intervención del gobierno en defensa de los deudores llegó en breve, con medidas que suspendieron los remates de bienes dados en hipoteca, ampliaron los plazos de los créditos hipotecarios, prohibieron el cobro de intereses de mora, autorizaron a los bancos comerciales a recibir como pago por sus acreencias bonos de deuda pública interna que en el mercado se estaban cotizando con importantes descuentos, y permitieron que los bancos hipotecarios aceptaran sus propias cédulas como pago de la cartera vencida (González y García, 2002, pp. 82-83; Avella, 2003, p. 31-32). Dentro del conjunto de medidas dirigidas a aliviar el grave problema, el ministerio de hacienda y la superintendencia bancaria fueron encargadas organizar la creación de un banco que se ocupara de descongelar las deudas contraídas con la banca hipotecaria y de las adquiridas por los bancos comerciales accionistas de la naciente institución (Patiño, 1981, p. 451). Dicha entidad sería el Banco Central Hipotecario, que empezó operaciones a mediados de 1932 con un mandato claro:

“En los primeros tres años de su funcionamiento, el Banco solo hará operaciones de préstamo destinadas al arreglo de deudas comerciales o hipotecarias contraídas a favor de los bancos comerciales accionistas de la institución y de los bancos hipotecarios…” (El Tiempo, 1 de febrero de 1932, Editorial, p. 4).

El aporte más importante para que el BCH fuera realidad lo hizo el Banco de la República, suscribiendo $12 millones de su capital inicial. Entre su apertura y junio de 1932, este banco logró cancelaciones de deudas por un valor de $10,4 millones - equivalentes al 1,5% del PIB. Para finales de 1933, el monto de operaciones llegaba a $12,4 millones con lo que se habían pagado deudas por valor de $19,7 millones, beneficiando a más de 1,800 deudores en todo el país49.

México

La renuncia por parte de Banxico a prestar directamente a los privados después de la reforma de 1931 causó una crisis crediticia que puso al borde de la bancarrota agricultores y empresarios nacionales. El gobierno mexicano, aun con varios vaivenes, tuvo una actitud receptiva hacia estos deseos. Prueba de este cambio fueron las reformas que desde 1932 hasta finales de la década de 1930 modificaron la política bancaria nacional, dando pie a un sistema crediticio donde el estado desempeñaba no un rol de puro apoyo con respecto a los privados, sino un papel protagónico. Sistema bancario que, más allá de Banxico, se caracterizó por la creación de un conjunto de bancos estatales, cada uno orientado a sectores distintos de la población mexicana.

Procediendo con orden, la Ley Reformatoria de la Constitutiva del Banco de México, del 12 de abril de 1932 y su ley complementaria del 19 de mayo del mismo año, las dos fueron fundamentales para la transformación de Banxico en un Banco Central. La primera, que más que una reforma fue una nueva Ley del Banco, dio prioridad absoluta a las operaciones de creación y regulación del crédito y de la moneda. La necesidad del banco de “deshacerse del lastre de operaciones de banco ordinario”50 y “dedicarse exclusivamente a su trabajo esencial de regulador de la moneda y del crédito”51 permearon la reforma.

El cambio más importante para el sector bancario del país se materializó con la enmienda a la reforma del 19 de mayo de 1932, que decretó la asociación obligatoria de la mayoría de los bancos con Banxico, principalmente de aquellos que recibían depósitos a treinta días o menos52. Aunque esta medida fue necesaria para permitir el control del crédito, pudiendo el banco manipular los requerimientos de reserva legal de los bancos asociados, la enmienda podía causar descontento entre los bancos extranjeros. Previniendo esta posibilidad, en una reunión organizada con todos los representantes de las instituciones de crédito no mexicanas, Pani garantizó que el gobierno respetaría su autonomía53.

Una vez obligados los bancos a asociarse fue necesario fortalecer la presencia del estado como otorgador de créditos para las industrias nacionales. Un primer paso se realizó fomentando la transformación de las viejas sucursales (26) del Banco de México. Hasta 1933 21 de estas 26 sucursales de Banxico fueron transformadas en bancos locales, que desde su nacimiento se asociaron al Banco Central. A partir de 1933 Banxico, a través de los nuevos bancos locales, otorgo créditos y préstamos a accionistas de bancos agrícolas para permitir a los productores de algodón, henequén, azúcar y garbanzo de « substraerse de la influencia de capitales extranjeros, a los que durante largos años tuvieron que acudir, teniendo que aceptar condiciones que, en la mayoría de los casos, eran perjudiciales para sus intereses»54.

El proceso de estatalización del crédito a través de la creación de instituciones financieras estatales destinadas a proporcionar formas más liberales de crédito para sectores específicos continuo con ritmos creciente desde 1933. En 1933 se estableció el Banco Nacional Hipotecario y de Obras Públicas, fundamental en el financiamiento de obras de servicios públicos y viviendas. En 1933 se firmó un decreto por el cual se autorizó a la Secretaría de Hacienda y Crédito Público a crear Nacional Financiera. Este decreto no se cumplió, pero su contenido fue recogido en el Decreto del 30 de abril de 1934 que derogó el decreto anterior y creó a Nacional Financiera como Institución Nacional de Crédito. Además de las operaciones con inmuebles, la nueva institución tenía por mandato actuar como agente financiero del gobierno para algunas operaciones, así como contribuir a la creación de un mercado interno para bonos públicos y promover el mercado de acciones y bonos privados55.

Además, fue más activa la actuación del Banco Nacional de Crédito Agrícola, que había sido fundado en 1926. A partir del 2 de diciembre de 1935, su actividad fue complementada con la del Banco Nacional de Crédito Ejidal, facultado para realizar operaciones activas de crédito con organismos formados por ejidatarios. A mediados de 1936 el solo Banco de Crédito Ejidal otorgó más de MX$ 24 m. a ejidatarios, en particular en el estado de Yucatán56.

En 1937 se concluyó la primera oleada de reconstrucción del crédito nacional con la creación de del Banco Nacional del Crédito Exterior y el Banco Nacional de Obrero de Fomento. El mismo presidente Lázaro Cárdenas puso d relieve como el fin de estas nuevas instituciones fue convertir los «capitales inactivos» en un nuevo factor de « fomento económico y social». Las palabras de Cárdenas constituyen una perfecta síntesis de la nueva política crediticia del gobierno mexicano durante los años treinta:

El Ejecutivo estima que la organización del crédito en México debe responder a las necesidades de su expansión económica y a los propósitos que informan la política general del gobierno, en forma tal que el crédito adquiera el carácter de un servicio social cuyos beneficios se extendieran a los productores más necesitados de la protección estatal y se distribuyan a través de nuevas fuentes de trabajo y de inversiones que proporcione una utilidad general57.

Si bien estas instituciones no tuvieron una actuación destacada en la década del treinta, su evolución posterior resultó importante para el proceso de crecimiento de la economía mexicana58. Al mismo tiempo, más allá de las consecuencias económicas, a través de la creación de bancos estatales fue posible integrar en el nuevo proyecto de Estado desarrollado por Lazaro Cardenas a varios y distintos sectores políticos, desde los agraristas hasta la naciente clase obrera. Protección estatal y crédito “social” fueron pieza clave en el más grande proyecto de lograr la unidad nacional.

CONCLUSIONES Y LECCIONES

Este artículo constituye una primera aproximación a la creación de bancos estatales en América Latina durante el periodo entreguerras. El proceso que llevó a los gobiernos de México y Colombia a crear bancos estatales para coadyuvar sectores productivos para los cuales era difícil tener acceso a créditos de largo plazo (México) y a corto plazo (Colombia) o para ciertos sectores, ha seguido en los dos países senderos distintos que finalmente llevaron al mismo resultado.

Senderos distintos que, de acuerdo con nuestro estudio, se justificaron tanto en la estructuración del sistema bancario antes de la crisis como en la ideología dominante de la elite política de la época. Colombia, durante los años veinte, se caracterizaba por tener un sector bancario privado medianamente desarrollado y un Banco Central que se concentraba cuasi exclusivamente en la defensa del tipo de cambio y en garantizar la convertibilidad del papel moneda, o sea en las tareas necesarias para garantizar el patrón oro vigente. El punto de partida de México fue completamente distinto. El sistema bancario de la tardía época porfiriana fue completamente destruido por años de revolución y lucha civil. La década de 1920 en México fue un periodo de lenta y tortuosa reconstrucción de la política crediticia. El Banco Central creado en 1925, de hecho, jugo un papel importante en hacerse cargo de asignar y abaratar el crédito hacia una platea más amplia.

La Gran Depresión y la consecuente crisis del crédito privado cambiaron por completo el viejo sistema. El primer cambio se dio en la política de los respectivos bancos centrales. Política que, en los primeros años de la gran crisis, fue otra vez distinta en los dos países. Mientras que en Colombia el Banco de la Republica tomo un papel proactivo en contrarrestar el descendiente volumen de crédito privado, y se hizo cargo de distribuir prestamos directamente al público, México reacciono de manera opuesta. Banxico, con el objetivo de buscar cooperación con los bancos privados, dejó de hacer operaciones de primer piso para concentrarse en una tarea de Banco Central, profundizando de esta manera la crisis crediticia.

A pesar de estas diferencias, tanto el gobierno colombiano como el mexicano redibujaron los instrumentos disponibles para responder a las necesidades crediticias de agricultores y empresarios nacionales. Estos instrumentos, los bancos estatales, emergieron en ambos países a pesar de los senderos distintos recorridos por cada uno. Surgidos por la necesidad de resolver un problema de coyuntura, los bancos estatales se transformaron en una pieza fundamental para el fomento de ambas economías nacionales.

Los sistemas bancarios de México y Colombia navegaron las crisis de los años 30 sin pánicos financieros graves, corridas, o riesgos de iliquidez sistémicos. En este sentido, sin duda éstos jugaron un rol clave en la recuperación de sus economías. Al evitar su colapso, la banca se constituyó en un factor permisivo, o una especie de condición necesaria - más no suficiente - para la recuperación.

Finalmente; es importante resaltar que muchos de los cambios bancarios más importantes a nivel institucional, ocurrieron en un entorno político estable y constitucional en ambos países, que de hecho afianzaron la legitimidad de los gobiernos a medida que éstos obraban reactiva y sensiblemente a las exigencias de diferentes sectores sociales. En el resto de América Latina, la regla durante la Gran Depresión fue la inestabilidad política, como se manifestó por medio de golpes de Estado, insurrecciones civiles, y demás cambios inconstitucionales de gobierno y de régimen.59 Quizás esta es la lección más importante de esta historia, la habilidad de Colombia y de México de responder de forma innovadora a la crisis sin suspender la institucionalidad política vigente.