Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772On-line version ISSN 2248-4337

Cuad. Econ. vol.19 no.33 Bogotá July/Dec. 2000

CONTROVERSIAS ACTUALES EN LA TEORÍA PURA DEL DINERO

Ari Wancier *

* Este trabajo recibió mención especial como finalista en el concurso de ponencias que realizó la Maestría de Ciencias Económicas de la Universidad Nacional con motivo de sus 20 años. Este artículo es una adaptación de la tesis para optar el título de Magíster en Economía de la Universidad de los Andes. El autor agradece la ayuda prestada en el desarrollo de este trabajo a José Félix Cataño. Juan Luis Londoño, Camila Castro y Silvia Espinosa.

Resumen

En este trabajo se expone el debate actual sobre la teoría pura del dinero evaluando la validez de los resultados de dos clases de modelos neoclásicos -de generaciones traslapadas y de búsqueda- que intentan explicar el dinero a partir de la teoria del equilibrio general walrasiano. De otro lado se presenta una propuesta alternativa no neoclásica fundamentada en la concepción de la unidad de la circulación y la producción de Marx y en una visión institucional del dinero.

Abstract

This article presents the current debate on pure theory of the money, evaluating the validity of the results of two types of neoclassical models -overlapping generations and search-, which attempt to explain money departing from Walrasian general equilibrium theory. It also presents an alternative non-neoclassical proposal, based on Marx's conception of the unity between circulation and production and on an institutional vision of money.

La situación neoclásica actual sobre la comprensión económica del dinero no es satisfactoria, pues se piensa que la teoría monetaria no da respuestas claras ni convincente obre el dinero y su papel en la actividad económica.

Existe un debate entre quienes creen que a partir del modelo walrasiano se puede explicar todo los fenómenos económicos, incluyendo el dinero, y quiene creen que la teoría monetaria no se puede entender a partir de la excesiva centralización de este modelo, porque precisamente es el dinero el que permite la descentralización de la actividad económica. Según Ostroy [1994] 'it is not clear if what we know as waltasian general equilibrium is compatible with a model in which money as a medium of exchange plays an essential role".Asi, hay la posibilidad de que el modelo walrasiano no sea compatible con la existencia del dinero, por lo qu su estudio a partir de la teoría neoclásica queda en duda.

El objetivo general del presente trabajo es estudiar y evaluar los resultados de dos enfoques neoclásicos sobre la manera de responder a la pregunta qué es el dinero y cómo se justifica que exista en el proceso económico (lo modelos de generaciones traslapadas y lo modelos de búsqueda). demás, se expone el debate que han suscitado y se presenta un enfoque alternativo 'postmarxista' sobre la forma de percibir el dinero, mostrando así un camino distinto hacia su solución, ya que se renuncia a un enfoque individualista sobre éste.

LA EXPLICACIÓN DEL DINERO EN LA TEORÍA NEOCLÁSICA

Origen histórico del problema

La Economía Politica del siglo XVIlI surgió del intento de desarrollar una teoría del valor que respondiera la gran pregunta planteada por A. Smith: ¿Puede ser ordenada una economía descentralizada que confía sólo en las señales de precio para la información de mercado? Para responderla sería necesario hallar una medida entre todas las relaciones sociales cuantitativas que permitiese expresar el valor de las cosas en cualquier momento del tiempo y sin la ayuda de algún ente colectivo. Algunos de los primeros economistas confiaban en que esta medida existía –igual que las leyes de la física o la química– a partir de la naturaleza misma, por fuera de las formas sociales. De esta manera, el valor se podría identificar en el espacio de los bienes, por fuera de cualquier configuración social sobre éstos. Por eso, el valor de las cosas debía seguir algún tipo de ley natural. La forma de expresar su magnitud sería a través de aquella misteriosa medida.

Esta visión algo naturalista encontró un obstáculo: la inclusión del dinero en la teoría del valor. Dado el objetivo de desarrollar una teoría del valor ajena a la esfera política de la sociedad, la inclusión del dinero se convertía en un problema pues éste permitía al gobernante participar en las decisiones económicas. Por su carácter institucional y colectivo, el dinero debía ser un bien único y emitido por una sola entidad. Por lo tanto, su valor quedaría a disposición de la opinión y el poder del gobernante. Así, el medio de pago y de intercambio esencial para el desarrollo de la actividad económica estaría influenciado por la voluntad y virtud del gobernante, dificultando una respuesta naturalista y satisfactoria para el proyecto liberal y anti-intervencionista de Smith. La teoría del valor dejaría de ser explicada por el orden natural de las cosas.

La sugenrencia de Hicks

Desde los orígenes de la Economía Política en el siglo xvm se ha intentado definir entender y justificar la existencia del dinero, y el problema aún no está resuelto. En 1935 Jobo Hicks propuso un imétodo para construir una temía monetaria fundamentada en los principios de la teoría del valor walrasiana, sta propuesta igue tanto el pensamiento de Galiani en el sentido de explicar el valor del dinero por medio de la teoría del valor de las cosa ,como el de Smith en el sentido de introducir el dinero a la teoría del valor n un capítulo posterior a su desarrollo.

La idea de Hicks es justificar la existencia del dinero, contestando la pregunta de por qué el individuo lo elige y prefiere usarlo. Su idea inicial es que el individuo toma esta d cisión porque existen 'fricciones' en el mercado que se pueden eliminar, o al menos reducir, si se utiliza el dinero. Así, Hicks sugiere la existencia de utilidad marginal por poseer dinero, y hace la pregunta de por qué los agentes deciden "mantener activos en la forma de dinero puro y simple, en lugar de mantenerlos en forma de valores que rinden interés o beneficio produciendo seguridad" [Benetti 1999].

Su argumento fundamental es el uso de la teoría microeconórnica de comportamiento optimizador como base de la teoría monetaria. Se introducen las nociones de racionalidad del agente y de principio d elección en el tratamiento del dinero, con el fin de extender el método de la teoría del valor a la teoría monetaria: "Sin ce 'marginal utility' analysis is nothing other than a general theory of 'choice" and people do choose the amounts of money they hold, monetary theo.ry can be embedded into value theory" [Ostroy 1994].

La propuesta metodológica de Hicks de 1935 le marcó el camino a la teoría neoclásica para explicar el dinero. A partir de ésta, se inicia un programa de desarrollo de teoría monetaria basado en la teoría de la elección neoclásica con el fin de construir una teoría de la demanda de dinero. Así, se da lo que Hicks llama una "revolución marginalista"1 en la forma de entender el dinero.

El problema actual

El objetivo central de la teoría monetaria es el de responder a la pregunta qué es el dinero y cómo se justifica que exista en el proceso económico. A pe ar de que su desarrollo es puramente teórico, sus resultados permiten resolver diversos problemas de economía aplicada y de política económica. Por ejemplo, para estudiar la relación entre dinero, ingreso y precios, se requiere un marco teórico que provea una explicación satisfactoria a la relación que existe entre el sistema monetario y el mecanismo de precios. También, para comprender los efectos de políticas de mercado abierto de un banco central, se requiere de un marco teórico que dé una explicación satisfactoria a la relación existente entre dinero, bienes y mercados financieros. Las respuesta a estos interrogantes requieren de una comprensión teórica previa sobre el dinero y su función en el mercado.

La comprensión teórica y funcional del dinero es indispensable en el mundo actual para interpretar ciertos aspectos y comportamientos de la sociedad contemporánea, por ejemplo la realización de diversas actividades económicas, como los intercambios y el ahorro. Además con el acel rada cambio tecnológico, parecería como si el dinero estuviese adoptando otras formas y funciones.

Si bien es cierto que las soluciones neoclásicas a la pregunta qué es el dinero han seguido el camino de Hicks, los intentos de solución con ba e en las nociones de elección y racionalidad muestran que existen diversos problemas y dudas sobre la pertinencia de esta vía para la comprensión y explicación del dinero.

Parece dificil explicar el dinero a partir de una teoría del valor que no lo necesita y que no lo incluye desde el comienzo. Ante esta limitación se puede decir que el problema monetario no ha sido resuelto.

Departing from custorn, I want ro address a problem rhat needs ro be solved rather than one that has been solved. I do not have rnuch ro contribute to its solution, but I believe thar the problem is imporrant and want to focus artention on it. […] lo general rerms, the problem is te find appropiate conceptual foundations for monetary economics. I believe that we do not, as yet, have a suitable theoretical framework for studying the functioning of a monetary system. The main obstacle to the development of such a framework is our habit of thinking in terms of frictionless, organized, i.e. Walrasian markets [Hellwig 1993].

Parece ser que la forma como se ha aproximado el problema monetario no ha alcanzado los resultados esperados. La tradición iniciada por Hicks, según Hellwig, lleva a la utilización de adaptaciones artificiales del modelo walrasíano cen tralizado para acomodar el dinero sin pensar en cuál es el verdadero papel de é te en una economía de mercado.

MODELOS DE GENERACIONES TRASLAPADAS Y MODELOS DE BÚQUEDA

Con la intención de aplicar la metodología de Hicks, la teoría neoclásica ha desarrollado recientemente dos importantes soluciones para justificar la existencia del dinero: los modelo de gen raciones traslapadas y los modelos de búsqueda.2 En ambos, se presenta algún tipo de imperfección del mercado que es corregida con el uso del dinero. Dicha corrección permite una mejor asignación de los recursos de la economía, dado que los individuo perciben mayor utilidad una vez la imperfección es solucionada. Por lo tanto, el dinero es preferido y elegido por las personas y su precio es positivo.

Modelos de generaciones traslapadas

Los modelos de generaciones traslapadas re pond n a la n cesidad de realizar análisis de equilibrio general n un contexto dinámico, justificando así el dinero como reserva de valor. Presentan un claro espíritu walrasiano en el sentido de que cada consumidor maximiza u utilidad y en cada periodo los mercados se equilibran. e sigue el programa de Hicks pues el dinero permite una asignación intertemporal de recursos de la economía, solucionando el problema de no poder trasladar riqueza de un periodo a otro. Así los individuos escogen utilizarlo y éste adquiere un precio positivo.

Como el objetivo de estos modelos es proveer una estructura adecuada para el análisis de cuestiones monetarias a partir de la teoría del valor neoclásica, es posible hacer evaluaciones de eficiencia y bienestar dentro de un contexto de equilibrio general. Estos abren la posibilidad de ineficiencia en el sentido de Pareto en una situación en la cual se cumplen las condiciones de un modelo walrasiano (entre ellas la aclaración de mercados y los agentes precio-aceptante y maximizadores). En consecuencia se admite la presencia del dinero para soLucionar dicha ineficiencia:

La caracteriscica central de estos modelos es que, según los parámetros iniciales, el equilibrio estacionario puede ser monetario o no monetario […] Este resultado está dado por d hecho según el cual, comparando en términos de eficiencia o de bienestar dos tipos de equilibrio, con y sin moneda, […]Los individuos eligen d mejor activo [dinero] que les es accesible para la realización del intercambio intertemporal [Benetti 1999].

Marco teórico

El modelo de generaciones traslapadas que se utilizará en este artículo está basado en el modelo de Samuelson [1958]:

Actualmente, es claro que una economía de competencia perfecta del tipo Arrow-Debreu no permite incorporar satisfactoriamente el dinero, aun bajo incertidumbre. Se ha mostrado además que el dinero, en un formato de equilibrio general, deberla estudiarse dentro de un contexto dinámico y un modelo de equilibrio general competitivo en un posible marco dinámico es el modelo de generaciones traslapadas de Samuelson [1958] [Lozano et al. 1999].

La idea básica del modelo es la existencia de generaciones de personas, clasificadas como jóvenes y viejos, que se traslapan. Cada generación, cuando es joven, comercia con la generación vieja y luego, cuando es vieja comercia con la generación joven. Todas las personas de una generación nacen y mueren el mismo día. Cada periodo dura el tiempo qu transcurre entre el nacimiento de una generación y la siguiente. La economía de un modelo de generaciones traslapadas es infinita, por lo que no hay un periodo final.

El procedimiento lógico para introducir el dinero en este modelo consiste en partir inicialmente de un modelo de intercambio puro en donde no hay dinero, demostrar que en éste el único equilibrio resultante no es eficiente en el sentido de Pareto (porque el intercambio entre generaciones no es posible) por lo que cada generación consume, en cada periodo lo que le alcanza con sus dotaciones iniciales. Luego, al introducir el dinero se demuestra que uno de los equilibrios resultantes es estacionario y óptimo de Pareto. Esto último resulta porque los individuos adquieren la capacidad de trasladar recursos de un periodo a otro, haciendo posible una mejor asignación de éstos en el tiempo. El dinero permite el intercambio generacional dado que éste es aceptado por generaciones futuras. Así, aparentemente es posible justificar el dinero a partir de la teoría del valor neoclásica con el análisis de elección individual propue to por Hicks.

El modelo de intercambio puro

El modelo de intercambio puro tiene tres características fundamentales:

– Se supone un conjunto infinito contable de consumidore J = [1,2,3,… ∞]. Los elementos j ε J indican la g neración a la cual pertenecen los consumidores. El consumo del con umidor j cuando es joven está denotado por cyj y el consumo del consumidor j cuando es viejo está d n tad por Coj. El j-ésimo consumidor escoge un plan de consumo cj = (cyj, coj).

– Cada consumidor tiene una función de utilidad de la forma

uj(cyj, coj = uj(cyj + ∝. uj (coj, para todo j ε J y ∝ ε (0,1)

Se observa que la utilidad del consumidor e aditivam nt separable, monótona creciente, estrictamente cuasicóncava y doblemente diferenciable con continuidad. El coeficiente ∝ indica el grado de impaciencia del consumidor entre consumo cuando es joven y consumo cuando es viejo. Entre má alto sea ∝, más paciente es el consumidor en no consumir cuando es joven. Dado que el objetivo es realizar un análisis temporal del consumo, se supone que cada consumidor escoge un consumo para el periodo t cuando es joven (c = ctyj) y un consumo para el periodo t+l cuando es viejo (c = ct+1oj). Es importante anotar que en esta econonúa la población no crece y que existe una sola mercan ea la cual es perecedera.

Cada consumidor adquiere unas dotaciones iniciales ry cuando es joven y unas dotaciones iniciales r° cuando es viejo. Se supone que ry > r°; es decir, el consumidor adquiere una mayor dotación cuando es joven que cuando es viejo.

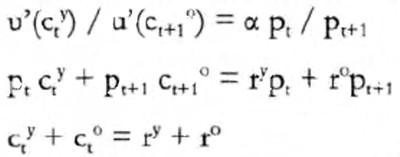

Teniendo en cuenta que todos los consumidores presentan la mi ma función de utilidad y las mismas dotaciones iniciales cuando son jovene y viejos, el problema de maximización de un consumidor representativo e puede expresar de la siguiente manera.3

|

donde Pt es el precio de la mercancía en el periodo t y Pt+le es el precio esperado en el periodo t+1.4

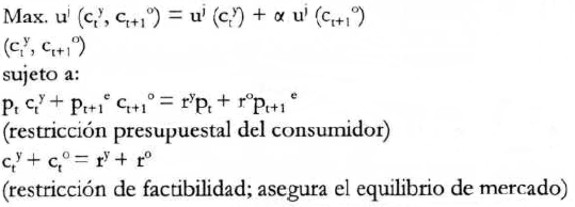

.Las condiciones de primer orden de este problema de maximización son:

|

Estas condiciones permiten demostrar que en esta economía sólo existe un equilibrio y que en éste el intercambio no es posible. En Lozano et al. se presenta el siguiente teorema: "Bajo condiciones de no arbitraje en precios.5 y co°=,r°, coy = yy, el único equilibrio de [esta] economía es la autarquía,6 es decir, en equilibrio, no hay intercambio". Este teorema muestra que en una economía de generaciones traslapadas de intercambio puro los consumidores maximizan su utilidad cuando consumen en cada periodo, precisamente, sus dotaciones iniciales respectivas. N o existe forma de trasladar parte de esta dotaciones iniciales hacia el futuro.

La cuestión que surge es si un equilibrio de tipo autárquic e eficiente en el sentido de Pareto, Como se demuestra en el siguiente ejemplo la respuesta es que en un modelo de generaciones traslapada de intercambio puro el equilibrio único autárquico no es eficiente en términos de Pareto [Lozano et al. 1999].

Ejemplo: Si se considera un consumidor representativo con una función de utilidad del tipo.

|

y unas dotaciones iniciales tal que

|

en un equilibrio autárquico (cty =ry,ct+1° = r°) la utilidad de cada generación es:

Generación 1: u¹ (3,1) = In (3) + αIn (1) = In (3)

Generación 2: u² (3,1) = In (3) + αIn (1) = In (3)

Generación ∞: u∞ (3,1) = In(3) + αIn (1) = In (3)

Si el equilibrio no es autárquico es porque el consumidor puede distribuir sus dotaciones iniciales de tal manera que su consumo en los dos periodos de su vida no sea igual a éstas. Por jemplo, se tiene que:

|

En esta situación, las dotaciones iniciales no son iguales a la distribución generacional del consumo. Aun así, no se viola. la condición de factibilidad, por lo que esta distribución de consumo es perfectamente factible. Suponiendo un a cercano a 1 ( α > 0.45) la utilidad de cada generación en esta nueva situación es:

Generación 1: u¹ (3,3/2) = In (3) + αIn (3/2) >In (3)

Generación 2: u² (5/2, 3/2) = In (5/2) + αIn (3/2) > In (3)

Generación ∞: u∞ (3/2, 5/2) = In (5/2) + αIn (3/2) > In (3)

Por lo tanto, se observa que e posible encontrar una distribución generacional del consumo distinta a la de autarquía, la cual, en algunos casos –como el del ejemplo anterior– asegura un mayor nivel de utilidad para los consumidores. De esta manera, se muestra que el equilibrio autárquico no es eficiente en el sentido de Pareto.

El modelo de intercambio monetario

En un contexto de intercambio puro, la maximización del consumidor representativo arroja un resultado de equilibrio no óptimo en el entido de Pateta. Esto se debe a la imposibilidad que tienen los consumidores de una generación de realizar intercambios con consumidores de otra generación. De esta manera, los consumidores no pueden distribuir su consumo entre los dos periodos de sus vidas de diferentes maneras a la autarquía.

Para solucionar esta imperfección del mercado –suboptimalidad– se introduce el dinero en el modelo de generaciones traslapadas. Este es dinero legal sin respaldo, emitido por una autoridad monetaria y aceptado por todos los consumidores para realizar sus transacciones durante sus vidas.

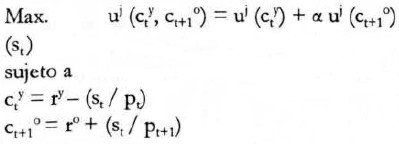

Ahora el problema de maximización de un consumidor en el caso monetario es:

|

donde st es el nivel de ahorro nominal del consumidor en la generación t. ale la pena aclarar que el ahorro se hace cuando el consumidor está joven y se gasta cuando éste está viejo. Adicionalmente, se supone que el ahorro nominal de la generación t es igual a la cantidad de dinero (Mt) emitido por la autoridad monetaria en el momento t: s, = Mt.

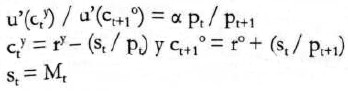

Las condiciones de primer orden de este problema de maximización son:

|

En palabras, se alcanza un equilibrio monetario cuando cada consumidor maximiza su utilidad con respecto a su restricción presupuestal, cuando hay equilibrio de mercado en cada periodo y cuando la cantidad de dinero es igual al ahorro nominal De estas condiciones se derivan tres teoremas fundamentale , de los cuales es posible entender la razón de la aceptación del dinero por parte de los consumidores.

Teorema 1. Si α es suficientemente cercano a la unidad y ry > r°, xist un único equilibrio monetario estacionario finito para la economía.

Este teorema implica que si el consumidor es suficientement paciente por no consumir en el presente y si las dotaciones iniciales de los jóvenes son mayores a las dotaciones de los viejos en cada periodo, es posible tener un equilibrio estacionario en donde el dinero es determinado endógenamente y en donde éste adquiere un precio positivo, constante y bien definido siempre. [Lozano et al. 1999].

Teorema 2. El único equilibrio monetario estacionario que existe en esta economía es óptimo de Pareto. Por lo tanto, la pr sencia del dinero en este modelo de generaciones traslapadas permite que por lo menos exista un equilibrio óptimo de Pareto. Esto se debe a que el dinero permite el intercambio entre generaciones, necesario para poder distribuir el consumo entre periodos de la mejor manera posible, es decir, de la manera que genere la mayor utilidad para lo consumidores. La idea básica es que la generación vieja de un periodo puede comprarle a la generación joven de ese mismo periodo parte de sus dotaciones iniciales porque existe dinero. La generación joven puede aceptar la transacción porque con el dinero, que es legal y aceptado por todos, podrá comprar de vuelta las dotaciones que vendió cuando esté en la segunda etapa de la vida.

Teorema 3. A pesar de que existe un único equilibrio estacionario, 1 s otros equilibrios posibles convergen a la autarquía: "Bajo una oferta monetaria constante, α suficientemente cercano a 1,ry > r° y u (·) suficientemente cóncava, esta economía monetaria tiene un continuo de equilibrios determinísticos. Uno de ellos es el estado monetario estacionario, y los otros son un continuo de equilibrios monetarios que sólo dependen del nivel de precios inicial y que convergen a la autarquía" [Lozano et al. 1999]. Lo interesante de este teorema e que, en aquellos equilibrios que convergen a la autarquía, el dinero pierde valor y tiende a no ser aceptado por los consumidores. De un continuo de equilibrios determinísticos sólo uno es estacionario y tiene un precio positivo constante del dinero.

Con las condiciones del modelo de intercambio monetario, se demuestra que exi te un equilibrio llamado "equilibrio monetario" donde los agentes e tán dispuestos a aceptar el objeto llamado dinero. Así, éste cierra la brecha de suboptimalidad de una economía sin dinero.

Criticas a los Modelos de Generaciones Traslapadas

Parecería ser que los modelos de generaciones traslapadas logran el objetivo planteado por Hicks: explicar el dinero por que éste le genera utilidad a las personas y por tanto eligen usarlo.En 1977 Wallace afirmó que la temía de generaciones traslapadas incluía lo esencial para una buena teoría del dinero. Por lo tanto, sugirió a los economistas reconocerla como la mejor teoría disponible. Sin embargo, según algunos críticos, los resultados de estos modelos no han sido los mejores, debido a que dejan diversas dudas sobre el funcionamiento y la existencia del dinero en una economía comercial.

La critica de Hellwig

En su artículo The Challenge of Monetary Theory (1993) Martín Hel1wig afirma que no ha sido posible hallar un marco teórico adecuado para estudiar el funcionamiento de un sistema monetario, principalmente por el hábito de pensar los fenómenos económicos en términos de mercados walra ianos sin fricciones. Los modelos de generaciones traslapadas introducen el dinero precisamente para eliminar cierta fricción (la imposibilidad de trasladar la riqueza de un periodo a otro) que impide el alcance de un equilibrio óptimo en el sentido de Pareto, Para defender su argumento recurre a la capacidad que tienen los modelos de generaciones traslapadas para responder las siguientes cuestiones.

1) El problema de Hahn: ¿Por qué el dinero fiduciario tiene un valor positivo cuándo se intercambia por bienes y servicios a pesar de qu éste no es intrínsecamente útil?

La relevancia de esta pregunta es indiscutible, pu s una respuesta acertada resolvería importantes cuestiones obre la existencia del dinero. Sin embargo, como lo muestra Hellwig, la respuesta de los modelos de generaciones traslapadas a esta pregunta no es satisfactoria.

Es indudable que los modelos de generaciones traslapadas explican de manera endógena el valor po itivo del dinero. La informaci Sn de la economía que provee el modelo e suficiente para relacionar el valor del dinero con la necesidad de una reserva de valor. Sin embargo, en estos modelos el dinero fiduciario es la única re erva d valor disponible. Dado que no hay otro activos, lo que dice Hellwig es que una demanda por una reserva de valor es "automáticamente" una demanda por dinero. De esta manera, cualquier intento por realizar algún tipo de análisis de selección de portafolio ería infructuo o [Hellwig 1993]. Veamos con detalle.

En caso de que existieran otros activos en el modelo, la demanda por dinero no podría ser explicada sólo por la nec sidad que tienen los agente por una reserva de valor, dado que estos activos también podrían cumplir con dicha función. Sería necesario también un argumento de selección de portafolio en el cual los agentes siguen demandando dinero. Para ello, se requeriría que el dinero tenga un retorno futuro lo suficientemente atractivo para así preferirlo frente a los otros activos. Esta selección de portafolio es posible en el caso en que la tasa de retorno de los otros activos es menor que la tasa de retorno del dinero. De esta manera, los agentes preferirían poseer dinero como reserva de valor en vez de otros activo. in embargo, como lo demuestra la realidad, existen diversos activos que pueden servir como reserva de valor y que tienen una tasa de retorno mayor a la tasa de retomo del dinero. Por lo tanto, dada esta situación, los agentes de los modelos de generaciones traslapadas preferirían no tener dinero y entonces su valor sería nulo. Aun así, el valor del dinero en el mundo comercial e positivo. Hellwig propone modificar el problema de .Hahn y hacerse una nueva pregunta para responder a esta incongruencla.

2) El problema modificado de Hahn: ¿Por qué dinero sin utilidad intrínseca tiene un valor positivo cuándo se intercambia por bienes y servicios y cuándo existen otros activos cuyas tasas de retorno en cada periodo exceden la tasa de retomo de este dinero?

La respuesta de los modelos de generaciones traslapadas a esta pregunta tampoco es acertada. Si existe un activo cuya tasa de retorno es más alta que la tasa de retorno del dinero en cada periodo con probabilidad uno, y si este activo tiene las mismas propiedades de 'comerciabilidad' que el dinero7 entonces no existe un equilibrio en d nde el dinero tenga un valor real positivo.

Aquí el argumento de Hellwig es el siguiente. Se supone la existencia de un activo cuya 'comerciabilidad' es igual a la del dinero. Por lo tanto, la decisión de posesión de dinero por parte de los agentes depende sólo de consideraciones sobre su rendimiento. Si los agentes deciden poseer dinero es porque le están asignando una probabilidad positiva al evento de que su tasa de retomo sea mayor a la tasa de retorno del activo. Dado que las expectativas de los agentes son racionales y la verdadera probabilidad de este evento es positiva, la tasa de retomo del dinero es al menos tan alta como la tasa de retomo del activo. Si hay T fechas de pago al rendimiento del activo debe existir una probabilidad positiva de que la pérdida en el valor de éste exceda en valor absoluto a la ganancia de los T pagos de interés8 "If this overall period contains T interest payment dates for the consol, there must then be a positive probability of cumulative capitallosses on the consol outweighing the T interest payments" [Hellwig 1993].

Ahora se supone un modelo de generaciones traslapadas en donde existe dinero y un acti o con las mismas propiedades de "comerciabilidad". Además se supone que los agentes son racionales y que el dinero tiene un valor positivo. Dado que existe libre desperdicio, el precio de los activos no puede ser negativo. Esta condición implica que las pérdidas sobre el valor del activo no exceden u precio inicial. Ahora, si se supone un número T de periodos de pago al rendimiento del activo lo suficientemente grande, es posible que estos pagos excedan el precio inicial del activo. Por lo tanto, si hay T pagos de interés, la probabilidad de que las pérdidas sobre el valor del activo excedan en valor absoluto a las ganancias por el cobro de intereses debe ser cero. ntonces, con probabilidad uno la tasa d retomo del dinero debe ser menor que la tasa de retorno de los activo . De esta manera, se muestra que existe al menos un periodo en que nadie quiere tener dinero porque e más rentable tener como reserva de valor al otro activo. El supuesto inicial de un valor real po itivo del dinero de este modelo lleva a una contradicción.

Hellwig muestra un resultado bastant negativo obre la capacidad que tienen los modelos de generaciones traslapadas para justificar la existencia del dinero. Sin embargo deja una importante señal del camino a seguir. La única forma de resolver e te problema n los modelos de generaciones traslapadas es suponer que el dinero y los otros activos no tienen las mismas propiedades de 'comerciabilidad'. Este supuesto se traduce en la percepción de qu el dinero, a diferencia de los otros activos, también sirve como medio de pago líquido, y por eso la gente lo prefiere sobre otras formas de reserva de valor. Por lo tanto, el camino a seguir, según Hellwig, es preguntarse como puede ser posible introducir en los modelos existente (entr ello los modelos de generaciones traslapadas) el dinero como medio de cambio.

La critica de Benetti

Para Benetti [1990] la mayor contribución de los modelos de generaciones traslapadas ha sido su capacidad de explicar la antigua idea de que "un agente sólo acepta la moneda a cambio de bienes en la medida en que anticipe que los demás agente van a aceptarla cuando la ofrezca." Esta es una explicación importante para la teoría monetaria porque presenta de manera precisa una de las propiedade del dinero.

A pesar de este resultado, Benetti argumenta que los modelos de generaciones traslapadas "presentan debilidades profundas precisamente en lo que concierne al punto central de la integración de la moneda en la teoría del valor" [Benetti 1990].

Su tesis es que en un marco de generaciones traslapadas, la posibilidad de existencia de un equilibrio monetario estacionario es bastante limitada. Como se observa en un punto anterior (Modelo de intercambiomonetario) para poder demostrar el primer teorema de exi tencia de un equilibrio monetario estacionario se requiere el cumplimiento de condiciones específicas y algo arbitrarias acerca del grado de impaciencia de los agentes y de las dotaciones iniciales de las generaciones en cada periodo. Dependiendo de cuál sea el grado de impaciencia de los agentes y de cómo se distribuyan las dotaciones iniciales de la economía entre las generaciones, existe alguno de los estados estacionarios posibles, monetario o de autarquía. ada asegura que el equilibrio resultante sea el monetario a menos que el grado de impaciencia de los agentes sea cercano a la unidad y que las dotaciones iniciales de la generación joven sean mayores a las dotaciones iniciales de la generación vieja en cada periodo. Estas condiciones implican que el equilibrio monetario sólo se puede alcanzar bajo situaciones bastante limitadas y específicas. Además, se impone sobre los agentes una conducta arbitraria en el sentido de que éstos tienen que ser muy ahorradores cuando jóvenes. Según Benetti, dado que el resultado de maximización de los agentes puede conducir tanto a un estado estacionario de autarquía como a un estado estacionario monetario, esto "equivale a afirmar que la economía considerada por el modelo de generaciones [traslapadas] puede funcionar con o sin moneda" [Benetti 1990]. Si la economía puede funcionar con o sin dinero, como ocurre en los modelos de generaciones traslapadas, entonces la explicación del dinero en un mundo comercial queda en entredicho. Para Benetti, el problema fundamental de la teoría monetaria neoclásica es la tentativa de explicación del dinero a partir de un modelo que no lo necesita para su funcionamiento.

La critica de Laidler (1988)

Esta critica, igual que la de Hellwig, está enfocada hacia la posibilidad que existe de reemplazar el dinero por otro activo cuya rentabilidad sea más alta. David Laidler propone que cualquier activo duradero, por ejemplo la tierra –como el dinero– puede servir de reserva de valor. Adicionalmente, dado que el dinero sólo sirve para adquirir bienes de consumo en el futuro, éste no va a ser demandado en caso tal de que el otro activo tenga un rendimiento mayor. Según Laidler el dinero sólo tendrá una demanda positiva si se cumple una de dos condiciones. Primero, los agentes querrán tener dinero sólo si éste se traduce en la adquisición de una cantidad suficiente de bienes futuros. En otra palabras, el dinero tiene que tener algún tipo de respaldo ea el futuro para que los agentes decidan recibirlo en los int rcambios generacionales. Segundo, para que los agentes demanden dinero se necesita una 'restricción legal' que los obligue a tener diner tanto en el presente como en el futuro. Si no se cumple alguna de estas condiciones y además existe algún activo que tenga más rendimiento que el dinero, en un marco de generaciones traslapadas los agentes no tendrán incentivos para aceptar el dinero en los intercambios generacionales.

¿Qué sugieren estas críticas?

Las críticas apuntan a lo mismo: sólo bajo condiciones que aparecen arbitrarias o muy particulares puede ser introducido el dinero como reserva de valor. Por lo tanto, es necesario explicar también el dinero como medio de cambio. in esta explicación, el re ultado qu e deriva de los modelos de generaciones traslapadas sobre el dinero es bastante precano.

Hellwig sugiere que para resolver el problema modificado de Hahn es indispensable suponer que el dinero y los otros activos tienen propiedades de comerciabilidad distintas. Este supuesto lleva a pensar que tal vez el dinero, a diferencia de los otro activo, sirve también como medio de cambio. Es por esta razón que la gente decide aceptarlo. La pregunta que sugiere hacer es por qué el dinero se acepta a pesar de que existen otros activos que posiblemente tienen un mayor rendimiento. La respuesta, según Hellwig, radica en el mayor grado de liquidez, o de 'comerciabilidad', que tiene el dinero. Por lo tanto, es esencial entender el papel del dinero como medio de cambio.

Como ejemplo de esta idea se puede tomar la explicación que hace Laidler con el activo tierra. En un marco de generaciones traslapadas, la tierra, al igual que el dinero puede servir como reserva de valor. En caso tal que la tierra tenga un mayor rendimiento que el dinero, los agentes la escogerán como reserva de valor. Sin embargo, es claro que la tierra no permitiría intercambios al interior de una misma generación en un mismo periodo por su bajo grado de 'comerciabilidad'. En este caso, los agentes preferirían tener dinero. El problema es que dentro del marco de generaciones traslapadas no es posible este tipo de análisis pues el intercambio es sólo entre generaciones. Por lo tanto, se observa de nuevo que se requeriría la construcción de un marco que permita un análisis del dinero como medio de cambio.

Benetti también afirma que la debilidad más grave de los modelos de generaciones traslapadas "[es] su pretensión de construir una teoría de la moneda independientemente de su atributo de medio de cambio […] De lo cual resulta que el carácter de medio de cambio y de reserva de valor son dos a pectos inseparables del mismo objeto" [Benetti 1990]. Para Benetti, lo que diferencia el dinero de los otros activos es tanto su propiedad de reserva de valor como su propiedad de medio de cambio general, pues él mismo dice que cuando se habla de dinero, reserva de valor y medio de cambio son dos aspectos inseparables.

En suma, las críticas de Hellwig, Laidler y Benetti sugieren claramente la necesidad que existe de estudiar el dinero ante todo como medio de cambio:

Esto se debe sobre todo a la errónea identificación de la moneda con una re serva de valor sin relación alguna con su atributo fundamental de medio general de cambio, que, como vimos, es ignorado por dicha teoría [modelos de generaciones traslapadas) [Benetti 1990],.

Los modelos de búsqueda

Como respuesta a estas críticas, la teoría neoclásica ha desarrollado un marco teórico que intenta explicar el dinero como medio de cambio. Este intento ha desembocado en los modelos de búsqueda aplicados a la teoría monetaria, en los cuáles se cumple el programa hicksiano, La idea de nuevo es que existen 'fricciones' en el mercado que sólo el dinero soluciona. Por lo tanto, el equilibrio monetario es superior –en términos de bienestar– al equilibrio no monetario. De esta manera las personas deciden utilizar dinero, y en efecto su precio es positivo, a pesar de que no es intrínsecamente útil (dinero fiduciario). Existe una elección individual y un comportamiento optimizador por parte de los individuos en la elección del dinero, siguiendo claramente la propuesta de Hicks. Al igual que en los modelos de generaciones traslapadas, son posibles las evaluaciones de eficiencia y bienestar dentro de un contexto de equilibrio general.

Marco teórico

El marco teórico que se presentará en esta sección esta basada en el modelo de búsqueda monetario que desarrollaron Kiyotaki y Wright [1993].

El modelo básico de esta economía supone una población grande de agentes que viven infinitamente (la población total e normaliza en uno) así como también un número alto de bienes de consumo. Estos bienes son indivisibles y vienen en unidades de tamaño uno. A diferencia de éstos, el dinero fiduciario del modelo es un objeto que nadie consume y que puede ser pensado como pedazos de papel sin valor intrínseco.

Existe un parámetro exógeno x (0 < x < 1) el cual indica hasta qué punto los bienes y los gustos son diferenciados. En otras palabras, x es igual a la proporción de bienes que pueden ser consumidos por algún agente; x también es igual a la proporción de agentes que pueden consumir algún bien. En otros término x = k/K, donde k es el consumo de cada agente y K el total de bienes que hay en la economía.

Si un bien es de los que puede ser consumido por un agente, entonces este bien es de su canasta de consumo. Con umir uno de estos bienes genera una utilidad positiva (U >0), mientra que consumir otro bien no genera utilidad.

Inicialmente, una fracción M de los agentes tiene dinero mientras que una fracción 1-M tiene un bien real, (0 ≤M≤1).9 o hay costo de almacenamiento para los bienes ni para el dinero. Además, se supone que el dinero no puede ser producido por ningún agente privado.

Los bienes se producen con la siguiente tecnología. Una unidad de producto requiere de dos unidades de insumo: un bien de consumo y una cantidad aleatoria de tiempo. Lo anterior implica que, una vez un agente consume, entra en un proceso de producción que genera una unidad de a.Igún bien real, escogido aleatoriamente del conjunto de los bienes reales de acuerdo a un proceso de tiempo continuo Poisson con tiempo de llegada α >0. No está de más decir que los agentes que no hayan consumido no pueden producir.

Un agente que acaba de producir entra a un sector de intercambio en donde busca a otros agentes para intercambiar. Los agentes que entran a intercambiar se encuentran por parejas y de manera aleatoria de acuerdo a un proceso Poisson con tasa constante de llegada β >0. Cuando dos agentes se encuentran, el intercambio ocurre si y sólo sí éste es aceptado mutuamente. Esto quiere decir que el intercambio ocurre si y sólo si ambos agentes mejoran su bienestar al realizarlo.

También se asume que hay un costo de transacción e (medido en términos de desutilidad tal que 0 < ε < 1) pagado por el que recibe el bien en ca o tal que se realice el intercambio. ste costo implica que un agente que es indiferente entre tener uno u otro bien no intercambiará el que tiene originalmente.

Dado que el intercambio sucede si y sólo si ambas partes aceptan, un agente con una unidad de balances reales (dinero) o con una unidad de un bien real no puede adquirir dinero adicional u otro bien excepto si sacrifica todo su inventario. Ningún agente en el sector de intercambio puede producir hasta que intercambia y obtiene uno de los bienes de su canasta de consumo y luego consume. Estas observaciones implican que si en el periodo inicial cada agente comienza con una unidad de dinero o con una unidad de bien real, en equilibrio todos los agentes van a tener una unidad de dinero o una unidad de bien real.

Se define µ como la fracción de intercambiadores de dinero, tal que un intercambiador escogido al azar tiene dinero con probabilidad µ o tiene un bien real con probabilidad 1-µ. Un agente siempre acepta un bien real si éste es de su canasta de consumo. Inmediatamente el agente consume dicho bien y entra en el proceso de producción. Un intercambiador de bienes nunca va a aceptar un bien que no sea de su canasta de consumo. Esto se debe a que no hay ventaja en hacerlo dado que hay un costo de transacción e por recibir el bien. Esto implica entonces que x es igual a la probabilidad de que un intercambia dar de bienes escogidos al azar esté dispuesto a aceptar algún bien. Por lo tanto, x2 es igual a la probabilidad de que dos intercarnbiadores de bienes realicen un intercambio puro. Esta probabilidad refleja el problema de la doble coincidencia de necesidades que años antes Jevons y Smith habían pensado.

El siguiente paso es determinar si los individuos de este modelo aceptan o no dinero. Se supone que Π es la probabilidad de que un intercambiador de bienes acepte dinero y que π es la mejor respuesta de un individuo que puede decidir entre aceptar o no aceptar dinero. El cálculo individual de los agentes e comparar el valor pr sen te delos flujos de utilidad esperada sobre toda su vida. i se asume que Vjes la función de máximo valor del individuo en el estado j, en donde j= 0,1, m indica que el individuo es un productor, un intercambiador de bienes o un intercambiador de dinero respectivamente, se tienen las siguientes ecuaciones de Bellman de programación dinámica (con r= la tasa intertemporal de descuento):

a) rV0 = α (V1 - V0 )

Esta ecuación muestra que el flujo de retorno del productor es igual al tiempo de llegada α, o a la tasa a la cual los bienes son producidos, por la ganancia que se obtiene al cambiarse del estado de producción al estado de intercambio de bienes, (V1 - Vo).

b) rV1= β (1-µ) x² (U -ε + V0 - V1) + βµx maxµµ (Vm - V1)

Se observa que el flujo de retorno de un intercambiador de bienes e igual a la suma de dos expresiones. La primera expresión refleja la ganancia que obtendóa el intercambiador de bienes en caso tal de que éste lograra intercambiar su producto. Esta expresión representa la tasa a la cual el intercambiador de bienes se encuentra con otros intercambiadores de bienes, β(1-µ), por la probabilidad de que ambos quieran intercambiar, x², por la ganancia que obtiene de intercambiar, consumir y luego volver a producir, (U - ε + V0 - V1). La segunda expresión refleja la ganancia que obtendria el intercambiador de bienes en caso tal de que éste lograra intercambiar con un intecambiador de dinero. Esta representa la tasa a la cual el intercambia dar de bienes se encuentra con intercambiadores de dinero, βµ, por la probabilidad de que el poseedor de dinero quiera intercambiar, x, por la ganancia de aceptar el dinero con probabilidad π, donde π es escogido de manera óptima.

c) rVm = β(1-µ) Πx (U - ε + V0- Vm )

El flujo de retorno de un intercambiador de dinero es igual a la tasa a la cual éste se encuentra con intercambiadores de bienes, β(l - µ), por la probabilidad de que ambos quieran intercambiar, Πx, por la ganancia que obtiene de intercambiar, consumir y luego producir.

Equilibrios resultantes

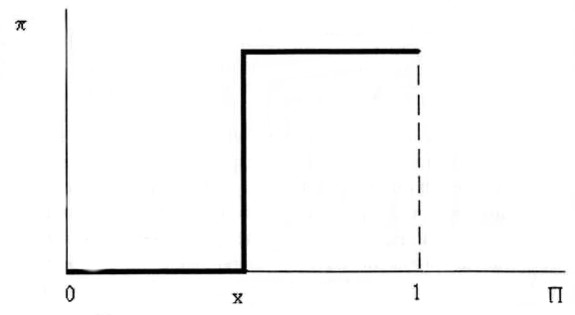

Las anteriores ecuaciones implican que la aceptación del dinero dependerá de la relación que exista entre Π, la mejor respuesta de los inrercambiadores de bienes ante un encuentro con intercambiadores de dinero, y Π, la probabilidad de que los intercambiadores de bienes efectivamente acepten dinero. Dependiendo de esta relación, existirán en este modelo tres posibles equilibrios, uno de los cuales será estrictamente monetario:

El equilibrio no monetario

Si Π < x, la probabilidad de que los intercambiadores de bienes acepten dinero es menor a la probabilidad de que éstos acepten otros bienes. Por lo tanto, las ecuaciones anteriores implican que V1 > Vm.Si V1 > Vm, entonces la mejor respuesta por parte de los intercambiadores de bienes es siempre aceptar el dinero en los intercambios, por lo que π=1. Intuitivamente,si el dinero es aceptado con mayor porbabilidad que los bienes, entonces es mejor usar dinero al momento de intercambiar.

Así, la mejor respuesta por parte de los poseedores de bienes es aceptar el dinero en los intercambios siempre que puedan (π = 1). n este caso, la mejor respuesta por parte de los individuos implica que Π = 1, y así, el equilibrio es monetario puro, pues los individuos del modelo esperan que el dinero sea universalmente aceptado. De esta manera, éstos lo aceptan en todos los intercambios.

La gráfica que observamos, se resume la relación que existe entre Π y π. Como se observa, hay tres equilibrios posibles en este modelo: cuando Π < x,π = 0; cuando Π > x,π = 1; cuando Π= x,π ε [0,1]. Como lo demuestran Kiyotaki y Wright, al reemplazar Π = 0, Π = 1 y Π = x en la ecuación b) del modelo de búsqueda expuesto arriba, se observa que lo intercambiadores de bienes tienen una mayor utilidad en el caso de un equilibrio monetario puro (Π = 1) que en los casos de equilibrio mixto (Π = x) y de equilibrio no monetario (Π = 0). Para estos dos últimos equilibrios, la utilidad de los intercambiadores es exactamente igual. Por lo tanto, definiendo N, M y P como los equilibrios no monetario, mixto y monetario puro respectivamente se tiene el siguiente resultado:

V1N < V1M < V1p

Los autores también demuestran que los intercambiadores de dinero tienen una mayor utilidad en el caso de un equilibrio monetario puro (Π = 1) que en los casos de equilibrio mixto (Π = x) y de equilibrio no monetario (Π = 0). Al reemplazar en c) del modelo de búsqueda expuesto arriba, los valores de Π que representan cada uno de los tres equilibrios posibles, se obtiene el siguiente resultado para los intercambiadores de dinero:

V1N < V1M < V1P

Los modelos de búsqueda demuestran un valor positivo del dinero como medio de cambio. Con la presencia del dinero, los individuos del modelo obtienen una mayor utilidad que en el caso en que éste no es aceptado o que en el caso en que los individuos son indiferentes entre éste y otros bienes para intercambiar. Por lo tanto, por medio del programa de Hicks de elección individual y de comportamiento optimizador, se explica el dinero como medio de cambio. Es de esta manera como algunos neoclásicos responden ante las críticas hechas a los modelos de generaciones traslapadas.

Críticas a los modelos de búsqueda

Los modelos de búsqueda permiten demostrar la existencia de un equilibrio que requiere de dinero meramente fiduciario para la realización - de las transacciones. El dinero es aceptado a un precio positivo pues éste actúa como medio de cambio en las transacciones. Por lo tanto, los modelos de búsqueda tienen en cuenta cómo se hacen y se organizan las transacciones, considerando que los agentes se buscan, se reúnen y negocian los precios. El aporte más evidente de estos modelos aplicados a la teoría monetaria es que han dado respuestas precisas a preguntas que ni los modelos tradicionales de equilibrio general ni los modelos de generaciones traslapadas habían podido explicar. Los modelos de búsqueda representan el primer intento neoclásico por explicar el papel del dinero como medio de cambio en las transacciones bilaterale . Para Benetti los modelos de búsqueda son la mejor aplicación del programa monetario de Hicks: "como lo demuestran los modelo de Wtight [de búsqueda] que representan, a nuestro modo de ver, la mejor aplicación de la simplificación de Hicks como medio de in tercambio" [Benetti 1999].

A pesar de este aporte, los modelos de búsqueda han planteado nuevos interrogantes y nuevas perspectivas de análisis. Cartelier parte de dos críticas a los modelos de búsqueda para proponer la elaboración de una teoría alternativa al programa de Hicks. Según Cartelier, los modelos de búsqueda pueden de pronto ser portadores de enseñanzas para el camino a seguir: "En faisant apparaître de nouvelles impasses, les modèles de prospection sont peut-ètre porteurs d' enseignements sur la voie a suivre" [Cartelier 1999].

El carácter convencional del dinero

La principal crítica a los modelos de búsqueda es que la decisión individual de aceptar el dinero depende de que éste ea aceptado por el resto de los individuos. Si Π > x, el dinero es aceptado con mayor probabilidad que los bienes; por lo tanto, es mejor usar dinero al momento de intercambiar. De esta manera, la mejor estrategia n por parte de los individuos es aceptar el dinero en los intercambios siempre que puedan. Así, todos favorecen una estrategia de intercambio monetario y consecuentemente el equilibrio es monetario. Sin embargo, el hecho de que el dinero sea aceptado porque cada agente piensa que los otros lo van a aceptar no dice nada sobre la naturaleza misma de éste. Lo único que permiten los modelos de búsqueda es afirmar que en este caso el equilibrio existente es monetario. Sin embargo, no permiten decir por qué los individuos aceptan el dinero.

De todas maneras, insiste Cartelier, la lógica que siguen los individuos de los modelos de búsqueda sugieren una "pista" acerca de la naturaleza misma del dinero. El argumento formal del equilibrio monetario afirma que cada individuo escogió el dinero porque el resto también lo hizo. Si todos los individuos lo aceptan es porque éste tiene algo que los otros bienes no tienen. Aquí radica la "pista" de los modelos de búsqueda. Según Cartelier, la expectativa que tiene cada agente de que los otros también acepten el dinero debe estar fundamentada en ciertas características especiales que éste posee.

La primera es que el dinero debe ser una mercancía que posea propiedades intrínsecas particulares; por ejemplo, que sea más moldeable, transportable e inalterable que otras mercancías. La segunda característica es que el dinero debe estar respaldado por algún tipo de poder juridico o político que garantice su aceptación. En ambos casos, se observan elementos intrínsecos que son decisivos para la comprensión del dinero.

Aquí está precisamente el avance alcanzado por los modelos de búsqueda: sobrepasan las antiguas concepciones del dinero sin valor intrínseco y permiten hacer énfasis sobre la esencia misma del dinero, su carácter convencional. A diferencia de los bienes (en los que sus precios dependen de la utilidad marginal individual) la información necesaria para la elección de la organización de los intercambios, monetaria o no, no depende de dichos fundamentos.

Equilibrios monetarios vs. Equilibrios no monetarios

Al igual que en los modelos de generaciones traslapadas, el equilibrio monetario de los modelos de búsqueda depende fundamentalmente del valor de los parámetros; en este caso Π y x. Si Π = 1, el equilibrio será monetario. Si Π = x el equilibrio será mixto. Y si Π = 0, el equilibrio será no monetario. Por lo tanto, para que el precio del dinero sea positivo, se requiere de una especificación muy limitada sobre los parámetros. De nuevo se observa que, dado un proceso de maximización por parte de los individuos del modelo, el equilibrio resultante puede ser monetario, mixto o de trueque. El problema que se resuelve acá no es el de la explicación del dinero como mecanismo de coordinación en una economía única sino la dificultad que tiene ésta de coordinarse entre diversos equilibrios monetarios, mixtos y no monetarios. Por lo tanto, la explicación del dinero y de su naturaleza queda intacta. El resultado de los modelos de bú queda sólo sirve para decir cuando una economía es monetaria y cuándo no, pero no irve para decir cuáles son las circunstancias que hacen que un objeto sea tomado como dinero:

De acuerdo con los principios de la teoría neoclásica, la realidad es el resultado de las elecciones individuales. Si el problema del medio de cambio consiste en elegirlo cuando posee un precio positivo, la alternativa es, entonces, el intercambio monetario o un sistema centralizado de transacciones. La elección sólo tendría sentido si los individuos pudieran rechazar el medio de cambio y mantener el sistema económico descentralizado derivado de la división del trabajo. Pero esas decisiones son mutuamente incompatibles [Benerti y Carrelier 1998).

¿Qué sugieren estas criticas?

Lo que sugieren estas críticas es que tal vez la pregunta que hizo Hicks, más que la respuesta, es insuficiente para poder explicar la en tencia del dinero en la actividad económica. Dados los resultado de los modelos de búsqueda, parece que la pregunta planteada por Hicks no puede reducirse a determinar si un bien privado sin valor intrínseco puede tener un precio positivo a partir de un modelo que originahnente no lo incluye, porque éste soluciona el problema del intercambio. La razón profunda de esto es que la técnica de transacciones y de intercambios no es el objeto de una elección individual pero sí de una elección colectiva. Como lo muestran los modelos de búsqueda, cada individuo decide o no aceptar el dinero desde el punto de vista de lo que hagan los otros individuos.En cambio, cada individuo decide producir o demandar una cantidad deseada de producto desde el punto de vista de la información que le proporcionan los precios, independientemente de lo que hagan los otros individuos.

Para Cartelier, el programa individualista que propone Hicks plantea de manera equívoca el problema que se debe resolver. Por eso, lo modelos neoclásicos monetarios no logran explicar la naturaleza del dinero. Este fracaso de nuevo indica que el dinero no es un objeto de elección individual, y que por lo tanto seguir buscando una explicación de esta manera no parece un esfuerzo válido.

UNA SOLUCIÓN ALTERNATIVA: UNIR VALOR Y DINERO

Hemos visto que los resultados de la teoría monetaria neoclásica no han logrado responder a la pregunta qué es el dinero y cómo se justifica que exista en el proceso económico.

To obtain a satisfactory framework for monetary economics, we musr abandon che Walrasian approaeh witb irs assumption that in any period all agents trade simultaneously and multilaterally with each other, We muse replace che Walrasian multilateral exchanges by a descentralized system of multiple bilateral exchanges in which there is a need for a medium of exchange and che role of money in transaetions can be made explicit [Hellwig 1993].

De esta cita se deduce que entre algunos críticos existe una insatisfacción en la forma como se ha intentado construir la teoria monetaria actual. Las principales preguntas que se hacen estos críticos tienen que ver con el enfoque hicksiano propuesto en 1935.Las principales preguntas que se hace Hellwig tienen que ver con el enfoque hicksiano propuesto en 1935. ¿Será que la sugerencia de Hicks es adecuada para pensar el dinero? ¿Es el dinero verdaderamente un objeto de elección individual? A pesar del reconocido esfuerzo neoclásico, en este contexto, la idea es más bien ver qué se consigue al tratar el dinero de una manera diferente.

En la parte final de este artículo se presenta una explicación alternativa "post marxista" del dinero en la teoría.En ésta, se asume que el dinero es una institución lógicamente previa al intercambio, y en este sentido no es un objeto de elección. Según este enfoque, la economía de mercado es inherentemente monetaria. Dado este supuesto, los resultados obtenidos dan una nueva perspectiva sobre el funcionamiento del mercado.

Valor, dinero y forma de valor

Un ejemplo de estas nuevas perspectivas es el trabajo de Carlo Benetti y Jean Cartelier presentado en Dinero, Forma y Determinación del Valor [1998].10 Los autores proponen crear una nueva teoría del valor donde valor y dinero no sean magnitudes separadas sino que todo valor sea de inmediato una cantidad monetaria, lo que se logra definiendo el dinero como una institución y determinando lo valores a partir de la idea manci ta de la "unidad de la producción y la circulación."

Según los autores, la forma monetaria del valor e e encial en el análi is de una economía mercantil. Sin dicha forma, las mercancía, como decía Marx, "no se enfrentan entre sí como mercancías sino tan sólo como productos o valores de uso" haciendo de la producción de mercancías algo imposible. Es decir, no es posible que el valor de una mercancía xista sin que tenga la forma adecuada (forma monetaria) para ser reconocida por los compradores. De esta manera, Benetti y Cartelier, a partir de ciertas ideas marxistas sobre la necesidad de la forma monetaria del valor y de un balance critico de las tentativas neoclásicas sobre el tema, justifican la existencia del dinero en la teoría misma de los precios.

En esta teoría el dinero toma la forma de un conjunto de reglas monetarias (i.e. unidad de cuenta, sistema de emisión y sistema de destrucción del dinero), la cual representa el marco institucional mínimo para que exista una econonúa de intercambio, y por xtensión una economía capitalista (con salarios y beneficio). i e te marco desaparece, lo que está en juego no es el llamado equilibrio monetario sino el colapso mismo del mercado. Sin dinero (el marco in titucional) no hay precios ni sistema de intercambios, y por ende tampoco una economía.

Las pistas de Marx

Según los autores, Marx deja dos pistas fundamentales acerca del tema. La primera dice que "la escuela clásica no puede deducir la forma del valor de cambio del análisis de la mercancía, especialmente de su teoría del valor" [Benetti y Cartelier 1998]. La teoría neoclásica como la clásica ignora la forma del valor (o forma monetaria) en tanto los precios son reales y no monetarios, evitando las relaciones de intercambio entre individuos. Para estos autores, el error del pensamiento neoclásico es su razonamiento naturalista, heredado de la tradición metodológica de Smith en la que el agente se piensa como un Robinson Crusoe sin dinero, enfrentado a los bienes antes de encontrarse en un contexto social. Esta tradición considera que el dinero es el resultado de una teoría que comienza con una lista de bienes a priori y sin dinero. Para Marx, por el contrario, el dinero es la condición indispensable del cálculo económico:

El trabajo es trabajo del individuo privado, representado en un determinado producto. in embargo en cuanto valor, el producto tiene que ser materialización del trabajo social y, como tal, directamente convertible de un valor de uso en cualquier otro. Por tanto, el trabajo privado debe representarse directamente como lo cootrario a él [ … ] Pero la mercancía tiene que poseer esta expresión general anres de ser enajenada. Esta necesidad de que el trabajo individual se represente como trabajo general es la necesidad de representar la mercancía como dinero [Marx 1975].

Por lo tanto, la forma monetaria es inherente a la mercancía.

La segunda pista que deja Marx es que el dinero como una unidad de cuenta y (a posteriori como medio de cambio) es el instrumento necesario para que el valor adopte la forma de valor de cambio perceptible por los agentes. Según Marx, sin la forma monetaria del valor las mercancías son tan sólo valores de uso, los cuales no son percibidos en el mercado por los compradores. Una vez acurre la división del trabajo, los individuos aceptan el medio de cambio como un hecho colectivo. Desde esta perspectiva, el medio de cambio, a diferencia de lo que pensaba Hicks, no es un objeto de elección.11

El valor determinado en la unidad de la producción y la circulación

Esta teoría alternativa de precios parte de la teoría marxista de la "unidad de la producción y la circulación". Para ello, es necesario rechazar la concepción de la circulación basada en el proceso M-D-M (mercancía-dinero-mercancía). Según los autores, si los individuos entran al mercado con mercancías para adquirir otros valores de uso, entonces el proceso M-D-M es una buena descripción del funcionamiento del mercado, pero así la producción queda inexplicada. Por el contrario, si los individuos entran al mercado para adquirir otras mercancías (medios de producción, materia prima y bienes de consumo) y así poder producir, los individuos tienen que poseer obligatoriamente, dinero antes de su entrada. Por lo tanto, el proceso de la circulación debe ser corregido y d scrito por la fórmula D-M-D (dinero-mercancía-dinero) .

En una sociedad mercantil, lo individuos deben comprar medio de producción, materias primas y bienes de consumo y adicionalmente vender sus propios productos. Por lo tanto, la producción no viene antes de la circulación. "La producción no es lógicamente anterior a la venta" [Benetti y Cartelier 1998]. Se propone que la producción y el consumo hacen parte de un proceso único. Lo que la fórmula D-M-D implica es que el punto de partida de toda producción es un gasto y ésta sólo puede ser efectiva si se gasta en forma de dinero. Los bienes no poseen poder de compra, el dinero si.

El modelo

Para describir este proceso único de circulación y producción, e propone una matriz de pagos monetarios. Cada celda de la matriz tiene doble significado: de un lado -es egreso de un individuo y del otr es ingreso para otro. La expresión dil indica que el individuo j gasta en el individuo l,d unidades monetarias. A su vez, la misma expresión indica que el individuo l recibe d unidades monetarias del individuo j. En total, cada individuo j gasta Gj y cada individuo l recibe I1, Se supone que en esta economía hay J individuos, tal que j= 1,2,… ,J y M mercancías, tal que m= 1,2,… ,M. Existe una relación biunívoca entre individuos y mercancías. Esto implica que cada individuo j produce una sola mercancía m, y cada mercancía m es producida por un solo individuo j. Y las cantidades a producir las determina cada individuo de acuerdo a sus expectativas de venta.

Como proponen Benetti y Cartelier [1998], "la disponibilidad de medios de pago es el prerrequisito de la circulación: el dinero no surge del intercambio mercantil; en realidad, ocurre lo contrario." Para incluir el dinero como prerrequisito del intercambio mercantil se supone que existe un sistema monetario que financia las transacciones de los individuos, ya sea para adquirir medios de producción o para comprar bienes de consumo.12 De esta manera, los individuos, antes de ir al mercado, se definen como usuarios de dinero. Los individuos realizan un cálculo sobre la suma que necesitan para poder llevar a cabo sus planes de consumo y de producción.El cálculo se hace con base en los precios del periodo pasado.13 De esta manera, los individuos llegan al sistema monetario, el cual financia sus planes. El acceso al dinero permite que las decisiones de compra y venta de los individuos se hagan efectivas. Por eso la matriz de gastos del modelo es monetaria.

Por último, es necesario especificar un mecanismo de formación de precios de mercado. Benetti y Cartelier quieren evitar el escollo neoclásico de acudir aquí al subastador y proponen ir a los autores antiguos y rescatar la regla Cantillon-Smith según la cual el precio del mercado es igual a la cantidad de dinero que se gasta (demanda efectiva) sobre la cantidad de producto que efectivamente se trae al mercado (oferta efectiva) [Smith, cap. VII, 1994].

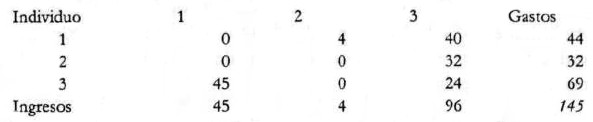

Un Ejemplo numérico

El siguiente ejemplo numenco sintetiza la idea de la unidad de la circulación y la producción. Se supone que hay tres individuos en esta economía, tal que J = 3. El individuo 1 produce botellas.ste necesita vidrios para poder producir sus botellas y necesita jugos para poder sobrevivir. El consumo de sus propias botellas es nulo. Para producir 10 botellas (que es lo que espera vender), el individuo 1 requiere 2 vidrios y 5 jugos. Si cada vidrio valió 2 pesos y cada jugo valió 8 pesos en el periodo pasado, y el individuo quiere producir 10 botellas, éste debe pedir al sistema monetario 44 pesos. Entonces si produce 10 botellas y espera vender cada una a 5 pesos el individuo 1 e pera ganar 50 pesos con su producción. De esta manera el sistema mon tario le presta los 44 pesos.

El individuo 2 produce vidrios para hacer las botellas. Lo único que necesita este individuo para producir y sobrevivir son jugos. Para producir 20 vidrios (que es lo que espera vender) el individuo 2 necesita 4 jugos. Si cada jugo valió 8 pesos en el periodo pasado y el individuo quiere producir 20 vidrios, éste debe pedir al sistema monetario 32 pesos. Además si produce 20 vidrios y vende cada uno a 2 pesos, el individuo 2 espera ganar 40 pesos con su producción. De esta manera el sistema monetario le presta los 32 pesos.

El individuo 3 produce jugos. Este individuo necesita tanto botellas como jugos para poder producir y además obrevivir. Para producir 9 jugos (que es lo que espera vender) el individuo 3 requiere 9 botellas y 3 jugos. Si cada botella valió 5 pesos y cada jugo valió 8 pesos, y el individuo quiere producir 9 jugos, éste debe solicitar al sistema monetario 69 pesos. Y si produce 9 jugos y vende cada uno a 8 pesos, e! individuo 3 espera ganar 72 peso con su producción. De esta manera el sistema monetario le presta los 69 pesos.

Una vez los individuos entran al mercado con su dinero se observa que, a pesar del financiamiento que recibieron para realizar sus planes de consumo y producción, sus ingresos esperados no concuerdan con el cálculo hecho previamente:

|

Esta tabla muestra que el precio con el cual los individuos hacen el cálculo previo sobre ingresos y gastos no concuerda con el precio que efectivamente se da en el mercado. En el caso de las botellas, por ejemplo, se esperaba que su precio fuera de 5 pesos cada una. Después del proceso de circulación monetaria en el mercado, se observa que las botellas valieron (de acuerdo a la regla Cantillon-Smitb) efectivamente 4.5 pesos cada una. Dado el menor precio de las botellas, el que las produjo ganó 45 pesos y no lo que esperaba antes de entrar al mercado (50 pesos).

En el caso de los vidrios se esperaba que su precio fuera de 2 pesos cada uno. Después del proceso de circulación monetaria se observa que éstos efectivamente valieron (de acuerdo a la regla Cantillon¬Smith) 0.2 pesos. Por lo tanto, el productor de vidrios vendió sus vidrios a un precio menor al que esperaba venderlos. El resultado fue un déficit de 28 pesos en su cuenta bancaria.

y el productor de jugos terminó ganando mucho más de lo que esperaba ganar antes de ir al mercado porque el precio al cual pudo vender sus jugos fue mayor al que esperaba venderlos. Este productor vendió cada jugo a 10.67 pesos ganando 96 pesos por los 9 jugos vendidos, cuando esperaba vender cada uno a 8 pesos.

¿Qué implican estos resultados?

Lo que muestran estos resultados es que el hecho de que los mercados se equilibren no implica que los precios a priori sean iguales a los precios que ocurren efectivamente en el mercado. Por lo tanto, tampoco se garantiza que los balances monetarios de los individuos (la diferencia entre gastos e ingresos) sean iguales a cero después del proceso de circulación. Entonces el desequilibrio de esta economía es el producto de las decisiones descentralizadas de los individuos que la componen, dado que éstos no pueden saber cuál va a ser el precio de las mercancías. El hecho de que la circulación sea decidida de manera descentralizada admite la posibilidad de que los individuos se equivoquen en sus decisiones tanto de producción como de consecución de dinero.

El dinero en este modelo permite la descripción de una economía mercantil, definida como un proceso de evaluación de las decisiones privadas y la consecuente respuesta colectiva. A partir del principio de la unidad de la circulación y la producción es posible demostrar que una economía mercantil sanciona a algunos agentes y beneficia a otros. En una economía mercantil que sigue un proceso de circulación D-M¬D, los individuos se enfrentan al problema de cuánto producir y cuánto dinero llevar al mercado. Existe una decisión individual y también una respuesta social que no necesariamente concuerda con la primera que hace que los precios esperados no re ultan iguale a los precios que efectivamente se forman en el mercado.

Para Benetti y Cartelier, este resultado es la esencia de una economía de mercado: sin dinero no hay producción, no hay decisiones y por ende no hay intercambios. Se necesita el dinero para que el sistema funcione, y en términos de Marx, el dinero se necesita para que el trabajo privado se convierta en trabajo social. Por lo tanto, como proponen Benetti y Cartelier [1998] "el dinero no puede derivarse de un intercambio de mercancías. El dinero no tiene que ser <integrado' a una teoría del valor que no lo incluye desde el comienzo. La teoría del valor sin dinero no puede determinar los valores relevantes para una economía mercantil."

Esencialmente, lo que proponen Benetti. y Cartelier es un mundo económico compuesto por bienes, individuos y un sistema monetario. En este contexto, el dinero existe desde el comienzo de la teoría, al contrario de lo que propuso Hicks en su programa.

CONCLUSIONES

Parece ser que el tema monetario en economía está lejos de ser resuelto. De hecho, existe una clara ruptura entre los distintos pensadores de la teoría pura del dinero. Los últimos planteamientos neoclásicos, los modelos de generaciones traslapadas y los modelos de búsqueda aplicados a la teoría monetaria, presentan resultado bastante cuestionables acerca del funcionamiento del dinero en economía. Sin embargo, sus problemas dejan importantes pistas sobre cómo pensar el dinero en adelante.

Los modelos de generaciones traslapadas fundamentados en el desarrollo de Samuelson presentan un resultado interesante al programa propuesto por Hicks, Estos muestran fundamentalmente que el dinero sirve como reserva de valor. Con la presencia del dinero, las generaciones obtienen utilidades más altas en cada periodo de sus vidas pues pueden repartir su riqueza (o dotaciones) de forma más eficiente. Sin embargo, los modelos de generaciones traslapadas no logran explicar porqué los individuos escogen el dinero en vez de otro activo como reserva de valor. De esta manera, estos modelos no pueden diferenciar el dinero de otros activos duraderos.

Además de ser reserva de valor, el dinero debe tener otra propiedad que lo diferencie de los otros activos. Según algunos cóticos, esta propiedad es el alto grado de 'comerciabilidad' que posee el dinero. Esta propiedad permite que el dinero sea aceptado en los intercambios más que otros activos. Por lo tanto, algunos pensadores neoclásicos se proponen estudiar el dinero como medio de cambio, en el intento de resolver el problema que queda planteado después de los modelos de generaciones traslapadas.

Los modelos de búsqueda responden al vacío que dejan los modelos de generaciones traslapadas sobre el papel del dinero como medio de cambio. Sin embargo, sus resultados no alcanzan a ser una respuesta sólida y satisfactoria a la existencia del dinero en la actividad económica. En estos modelos, un individuo acepta el dinero solamente si sabe que los otros individuos también lo harán. Por lo tanto, la aceptación del dinero deja de ser una decisión individual, pasando al ámbito colectivo y contradiciendo su propósito inicial: seguir el programa de Hicks de elección del dinero individual. Ahora los individuos deciden con base en lo que los otros hagan, donde lo colectivo se convierte en condición de la acción individual.

Los resultados hablan de dos equilibrios posibles: uno sin dinero (autárquico) y otro con dinero. Lo que estos resultados implican es que el sistema económico puede funcionar con o sin dinero, dejando intacta la pregunta acerca de la existencia e importancia de éste en el mercado. Lo único que se puede deducir es que con dinero el equilibrio es más eficiente que sin dinero.

Benetti y Cartelier toman ciertas ideas de Marx, confirmadas más adelante con la pista que dejan los modelos de búsqueda acerca de la aceptación colectiva del dinero, para proponer una nueva visión monetaria. Dado que los resultados neoclásicos reiterados no han sido los mejores, estos autores proponen pensar el dinero de otra manera. La idea fundamental radica en la imposibilidad de pensar una economía descentralizada sin dinero. Para estos autores, el dinero es el elemento básico del funcionamiento y existencia del mercado. Sin dinero, los individuos no pueden producir pues no pueden adquirir los medios de producción ni las materias primas para ello, y por lo tanto no pueden intercambiar. Circulación y producción constituyen un proceso único. Al aceptar el dinero como una institución previa al mercado, se observa que el mercado lleva a situaciones distintas a las que habían planeado los individuos antes de intercambiar. En otra palabras, bajo este esquema, los individuos son sancionados o beneficiados por el mercado, ya que sus cálculos personales con base en los precios a prior no necesariamente concuerdan con lo que efectivamente obtienen después de que ocurren los precios de mercado.

La ruptura en el pensamiento puro del dinero se dá desde de la posibilidad de entender el dinero como un suplemento de la teoóa walrasiana sin dinero o no. Lo que alegan los criticas de la teoría neoclásica es la incoherencia del método hicksiano de adicionar el dinero a una teoría no monetaria. Según éstos, bajo este método el dinero queda relegado a un segundo plano, cuando éste es un elemento esencial del mercado. De hecho, según estos críticos, el mercado no se explica sin dinero.

Las cuestiones de fondo de este problema remiten a los orígenes de la conomía Política. La pregunta que hay que hacerse es i es posible describir un orden social a partir de un mundo en donde sólo existen individuos y bienes. El resultado que se tiene en la actualidad es la célebre Teoría del Equilibrio General, que es el resultado del trabajo iniciado por Walras a finales del siglo XIX. La respuesta de esta teoría es afirmativa: en un mundo en donde sólo hay bienes e individuos que tienen la capacidad de decidir de acuerdo a las señales de pr cios que reciben, sí existe un orden. Sin embargo, esta teoóa requiere de una excesiva centralización para que dicho orden exista. Es necesario incluir en ella una caja de compensación que distribuya los bienes y una figura como el subastador para que ponga los precios. Por lo tanto, queda en duda si esta teoría es verdaderamente la expresión de un mercado en donde todas las decisiones son descentralizadas.

Como lo muestran Benetti y Cartelier, existe otra posibilidad, que con iste en pensar una economía descentralizada como economía monetaria. De esta manera, hay tanto descentralización de las decisiones individuales como coordinación entre los agentes. Sin embargo, también existe una institución (el dinero) que permite que este orden sea posible.

Entonces la conclusión es que si no hay dinero la economía resulta centralizada por medio de figuras como el subastador o la caja de compensación [Cataño 2000]. Si hay dinero, se puede explicar un orden aun con decisiones descentralizadas. Pero en ambos casos, existen instituciones que se escapan de las decisiones del individuo. Por lo tanto, lo que en el fondo muestra este debate es que, a diferencia de lo que quería probar Smith y de ahí en adelante los economistas neoclásicos, parece ser que la política y las instituciones son indispensables para que exista un orden entre los individuos. Si la economía es descentralizada se requiere del dinero. Si no hay dinero, entonces ésta tiene que ser centralizada.

Notas al pie

1 En su propuesta, Hicks planteó una "revolución marginalista" en el sentido de explicar el dinero por medio de la teoría del valor, aplicándole a éste la noción de la existencia de una utilidad marginal por su posesión.

2 Antes de estos modelos se presentó un intento de Patinkín por resolver el problema monetario, el cual no se estudia en este trabajo.

3 Se supone un consumidor representativo en donde uj=u, ctji = ctt, cji = Ct°,∀ j ε J.

4 Se supone que el consumidor tiene expectativas racionales y por lo tanto perfecta previsión. De esta manera Pt+le = Pt+1.

5 Hay arbitraje de precios cuando se cumple que pt = Pt+1.

6 Una asignación de recursos es autárquica si los consumos de cada generación son iguales a sus respectivas dotaciones iniciales, para cada periodo: cty = ry, ct+1° = r°.

7 La misma 'comerciabilidad' implica que el activo es igualmente aceptado en los intercambios generacionales que el dinero.

8 La ganancia que un agente puede obtener de un activo depende del pago de intereses y de cambios en su valor. Por lo tanto, puede ocurrir que el cambio negativo en su valor (en caso tal de que su precio caiga) sea mayor que la ganancia obtenida por el pago de intereses.

9 En este instante inicial el dinero puede tener o no tener valor, Si tiene valor es conveniente asumir que los agentes que inicialmente tienen dinero, tienen exactamente una unidad de balances reales, con el fin de que cuando compren un bien real se gasten todo el dinero. Para lograr esto se asume que el dinero es indivisible.

10 Este trabajo es un desarrollo de una investigación que apareció en 1980 en el libro: Marchands, salariar et capiralistes, Editorial F. Maspero, París.