Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772On-line version ISSN 2248-4337

Cuad. Econ. vol.20 no.34 Bogotá Jan./June 2001

COLOMBIA EN LA DÉCADA DE LOS NOVENTA: NEOLIBERALISMO y REFORMAS ESTRUCTURALES EN EL TRÓPICO

Juan José Echavarría S.*

* Director Ejecutivo de Fedesarrollo

Este documento fue financiado por la CEPAL. Refleja discusiones permanentes entre los miembros de Fedesarrollo durante 2 o más años, pero no estoy seguro que todos ellos lo compartan plenamente. Deseo agradecer, en especial, las contribuciones de Olga Lucia Acosta, Maria Angélica Arbeláez, Ulpiano Ayala, Alberto Carrasquílla, Israel Faimboin, y Humberto Mora. Los errores son del autor.

Resumen

Mostrando la evolución de las variables y de los grandes hechos económicos se argumenta en este artículo que, antes de poder responsabilizar de los problemas a una presunta vigencia de un modelo neoliberal en Colombia, que en realidad no se ha podido establecer, son algunas políticas económicas equivocada s y los fenómenos especulativos, internos o externos, lo que condujeron a la crisis económica.

Abstract

By presenting the evo1ution of variables and broad economic facts, it is proposed in this essay that instead of b1aming the implementation of a neoliberal model for the problems that Colombia has been facing, wtii ci: otherwise has not been proved, i thas been the implementa tion of inadequate economic policies and speculative events both national and international, what has generated the economic crisis.

INTRODUCCIÓN

El economista que en 1989 hubiera escrito sobre el futuro de la economía colombiana habría sido relativamente optimista. El país había logrado un crecimiento alto durante 4 décadas, cercano a 4,6% anual [con una estabilidad similar a la de los países de la OECD1] y durante la "década perdida" de los ochenta creció a una de las mayores tasas del hemisferio, similar a la de Chile, y cerca de 3 veces la de la región. La distribución del ingreso era concentrada, aún para los estándares de América Latina, pero había mejorado marcadamente desde mediados de los años 70.2

La inflación se encontraba 6 o 7 puntos arriba del 20% (promedio para las últimas 2 décadas), pero bajaría de nuevo a los niveles históricos sin un esfuerzo excesivo. De todas formas el país no había padecido las hiperinflaciones observadas en Bolivia, Brasil, Argentina y Perú durante los ochenta.

La "guerra" había existido por más de 30 años pero tendría que desaparecer en los noventa: la lucha guerrillera pertenecía al pasado, había sido erradicada en buena parte del hemisferio, y pronto terminaría en Centro América. Además, se hablaba, de una nueva Constitución tendiente a abrir espacios de discusión con la guerrilla, a reforzar la descentralización para ampliar la presencia del Estado en las regiones y contribuir así a la paz. Pocos analistas discutían seriamente el nefasto impacto de la droga, y los que lo hacían concluían que poco podía hacer Colombia mientras existiesen millones de demandantes ávidos por consumirla a cualquier precio.

Sería posible crecer aún más en el futuro, con políticas que permitiesen elevar la eficiencia, elíminar rentas y beneficiar en términos relativos el factor abundante en nuestros países, la mano de obra no calificada. Para ello bastaría con. s~guir las políticas sugeridas en el Consenso de Washington, que John Williamson resumiría magistralmente en los siguientes 10 puntos de la nueva agenda [Williamson, 1990].

i) Los grandes déficits fiscales diseñados para reactivar la economía son una "especie extinta"; todo déficit por encima de 1 % o 2% del PIB debería ser considerado síntoma de una política fracasada, a menos que el gasto vaya a infraestructura: u) El gasto debería ser reorientado desde subsidios hacia educación y salud; iii) La base impositiva debe ser ampha, y las tasas de Impuesto marginales bajas; iv) Las tasas de interés reales deben ser positivas para desestimular la fuga de capitales e incentivar el ahorro; v) La expansión hacia fuera y las exportaciones son convementes para el crecimiento, y deben estimularse con una tasa de cambio real "competitiva" y estable.

Continuaba Williamson con los 5 puntos finales de su agenda: vi) La peor forma de protección ocurre con para-aranceles y cuotas, y debe hacer una protección arancelana baja excepto para industrias nacientes; la liberación debe, proceder en forma relativamente paulatina; vii) La principal motivación para restringir la inversión extranjera es el nacionalismo económico que Washington no aprueba "cuando es practicado por paises diferentes a los Estados Unidos"; viii) Las privatizaciones son deseables cuando promueven la competencia y aún más útiles si ayudan a financiar al Estado; IX) La competencia puede promoverse mediante una regulación adecuada pero" en un conjunto de países de América Latina la marana de regulaciones es administrada por administradores mal pagados, y ello promueve inmensamente la corrupción"; x) Los derechos de propiedad son cruciales para el crecimiento.

Sin embargo el pesimismo es hoy generalizado, pues pocos pronósticos se cumplieron. El crecimiento anual se mantuvo a los niveles históricos durante la primera parte de la década3, pero se desplomó en los años recientes: 2,7% en 1996-1998, y-4,5% en 1999, el tercer peor resultado en la región, después de Ecuador y Venezuela. Para el año 2000 se prevén tasas cercanas a 3%.

La distribución del ingreso se deterioró marcadamente en las áreas urbanas4, y la apertura y las demás reformas adoptadas a comienzos de la década se citan frecuentemente como las causantes del descalabro económico. La guerra ha tendido a recrudecerse, con "conversaciones de paz" que no parecen avanzar al ritmo deseable; el narcotráfico continúa siendo el problema más grave que enfrenta el país.

Este documento presenta un posible diagnóstico sobre el impacto de la liberalización comercial y las reformas estructurales adelantadas en los noventa en Colombia, y analiza las posibilidades de crecimiento futuro. No es tarea sencilla, pues las reformas coexistieron con otros factores que también tuvieron impacto, no siempre fácil de medir: el país se descentralizó bajo el impulso de la nueva Constitución, la guerra se escaló, y la presencia del narcotráfico deterioró aún más las ya precarias instituciones del país; las autoridades monetarias ganaron independencia frente al gobierno.

La Sección II presenta una hipótesis poco novedosa para cualquier economista, pero no suficientemente enfatizada en la discusión colombiana actual: apertura y fuerte expansión fiscal con la consecuente revaluación, son incompatibles, y aún más en una economía globalizada, con la inestabilidad característica de los años posteriores a 1998.

Según algunas de las posibles definiciones Colombia pasó de tener un Estado pequeño en América Latina a comienzos de los noventa a uno grande en el mundo a finales de la década. El gasto fiscal fue el factor que en mayor medida contribuyó a la enorme revaluación cambiaria de los años noventa y a la "apertura hacia dentro", pero también influyeron los flujos de capital de mediados de los noventa, las expectativas de bonanzas petroleras y el manejo de la tasa de cambio como anela para bajar la inflación.

El déficit externo del país era el mayor del hemisferio en 1998, cercano al 6% del PIB, y el déficit fiscal el mayor después de Brasil. No es extraño, entonces, que la crisis internacional se transmitiese con tal fuerza a una economía totalmente desequilibrada como la colombiana. La parte final de la Sección muestra que la economía colombiana es aún muy cerrada, tanto como hace 20 años; se ha dado cierta apertura en bienes, pero menos marcada que en el resto de América Latina.

La Sección m discute aspectos relacionados con la inversión en capital fijo, en capital humano y en activos. Se muestra, en primer lugar, que la apertura económica condujo al proceso de inversión en capital fijo más marcado de los últimos 25 años, confirmándose una vez más un resultado robusto en la literatura sobre apertura y crecimiento.

Segundo, parte del nuevo "consumo" fiscal constituyó más bien inversión en capital humano, y ello posiblemente repercutirá favorablemente sobre nuestro crecimiento futuro; poco se sabe, sin embargo, sobre la eficiencia de dicho gasto. La discusión se da en el contexto de la expansión de las transferencias del gobierno central a las regiones, el proceso de descentralización de que habla la nueva Constitución de 1991.

Finalmente, se describe en la Sección Ill.C la enorme expansión de la "inversión" en activos, principalmente en tierras, vivienda y acciones en las bolsas. Se creó una burbuja especulativa que luego reventaría en 1999, un elemento adicional en la explicación de la crisis sufrida por el país en ese año.

La Sección IV describe y evalúa la profundidad e impacto de las reformas estructurales y trata de determinar en qué medida son responsables del debilitamiento reciente del sector privado y de la crisis de 1999. En la mayoría de los campos las reformas fueron poco profundas, y se estancaron durante la Administración Samper (1994-1998) que contrapuso su "modelo social" a las políticas "neoliberales" del anterior gobierno. El resultado fue un crowding out notorio, y un menor espacio para el sector privado, que finalmente terminó por debilitar su papel como motor de la economía y la dinámica de crecimiento global. Ese es, nuevamente, el modelo "neo-liberal" en el trópico al cual, además, se le responsabiliza de la crisis actual.

¿Puede volver la economía colombiana a su senda histórica de crecimiento? La respuesta de la Sección V es afirmativa, pero la incertidumbre es alta: en el corto plazo permanece ocioso buena parte del stock de capital físico construido en 1990-1995, yen el mediano plazo Colombia cuenta con un conjunto importante de variables para crecer: la inflación es de 1 dígito, la economía es más abierta, al menos en bienes, y se ha invertido masivamente en capital social. Pero coexisten marcados obstáculos: la falta de profundización de las reformas, el gran tamaño del Estado y, sobretodo, l falta de instituciones en un ambiente generalizado de violencia. La Sección VI presenta las principales conclusiones.

LIBERALIZACIÓN COMERCIAL Y CAOS FISCAL EN EL TRÓPICO

Liberalización, expansión fiscal y altos salarios

En pocos países del mundo se habla hoy seriamente de reversar el proceso de liberalización comercial, y los que presentan las mejores perspectivas de crecimiento han liberalizado su comercio, han hecho reformas estructurales profundas, han utilizado intensivamente las oportunidades que brinda el comercio internacional, y han manejado mejor su macroeconomía. Se trata de Chile, Costa Rica o México en la región, y de casi todos los países asiáticos. Se proyectan tasas superiores al 7% para Corea en los próximos 5 años.

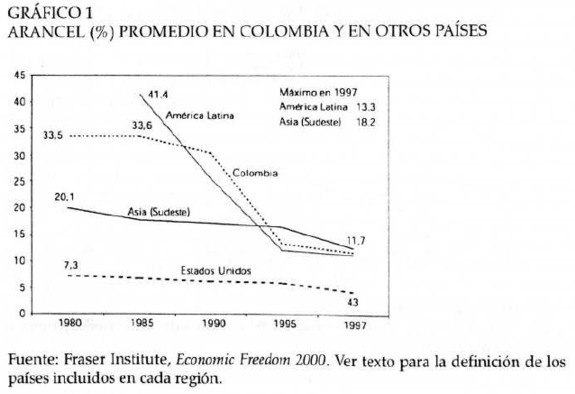

La liberalización comercial fue importante en Colombia, pero los niveles arancelarios y paraarancelarios actuales no son diferentes a los de otros grupos de países en la región o en Asía.5 El arancel promedio descendió desde 33% en los ochenta, a 11,7% en 1997, un nivel casi idéntico al promedio para Asia o América Latina (Gráfico 1). De h:cho, tampoco es muy inferior al máximo observado en cada reglOn (Peru con 13,3% y Filipinas con 18,2% )6 Y, por supuesto, es similar al de Venezuela y Ecuador, los otros dos países que firmaron el Arancel Externo Común Andino en 1993 [Echavarría & Guerrero, 2000].7

De otra parte, se observa que las importaciones cubiertas por cuotas pasaron de 73,8% en 1988-1990 a apenas 1,7% en 1991-1993. Sin embargo, las franjas de precios adoptadas en 1993 en el Grupo Andino si produjeron una protección no arancelaria alta en la agricultura. Han conllevado una sobreprotección escondida y significativa, con efectos mucho más complejos que la estabilización originalmente buscada [Torres & Osario, 1998].

Gasto

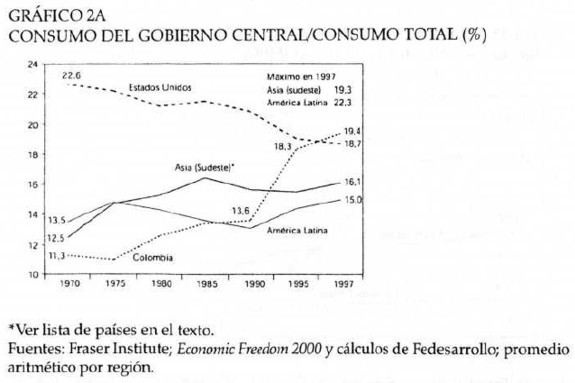

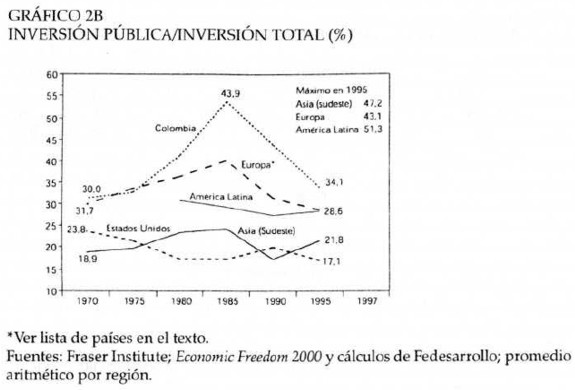

Durante los noventa se registró la mayor expansión del gasto público en la historia del país, contraviniendo la regla de oro de toda liberalización comercial exitosa, consistente en que apertura y gasto son incompatibles. Según algunas de las posibles definiciones Colombia pasó de tener un Estado pequeño en la región a uno grande en el mundo, tanto en términos de consumo como de inversión (Gráfico 2 A,2B y 2C); la importancia de las transferencias y subsidios continuó siendo baja.

La participación del consumo del gobierno central en el consumo total creció lentamente entre 1970 (11,3%) y 1990 (13,6%), pero se disparó en los noventa hasta alcanzar niveles cercanos al 20% en 1997. El Estado colombiano consume hoy más que Asia (16,1 %), América Latina (15,0%) o los Estados Unidos (18,7%), y no mucho menos que los Estados grandes en cada región en 1997: Taiwán en Asia con 19,3%, y Brasil en América Latina con 22,3%.8 También es alta la participación del Estado en la inversión, a pesar del descenso registrado entre 1985 (43,9%) Y 1995 (34,1 %, panel B). El Estadocolombiano invierte más que el promedio en América Latina (28,6%), y mucho más que en Asia (21,8% ).9

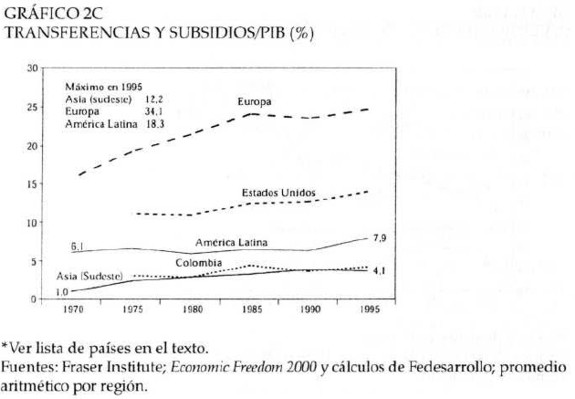

Finalmente, se observa en el Panel C que la participación de transferencias y subsidios en el PIB se ha mantenido relativamente estable, con niveles similares en 1995 (4,1 % ) a los promedios en el Asia, y menores al promedio para AméricaLatina (7,9%). Las transferencias y subsidios representan 18,3% del PIB en Uruguay en 1997, en Japón 12,2%, o en Suecia (34,1 % ).10

Algunos analistas consideran que sólo el gasto es relevante cuando se trata de determinar el impacto de las variables fiscales sobre el crecimiento, independientemente de su financiación (impuestos vs deuda). No obstante, el principio de equivalencia ricardiana que justifica dicha posición no aparece validado en los estudios empíricos a nivel internacional, en América Latina o en Colombia.11 Es por ello relevante analizar también la evolución del déficit fiscal. La expansión del gasto estuvo financiada con impuestos durante la primera parte de los noventa, pero no así desde 1994. El déficit se expandió año tras año desde ese momento, y alcanzó los mayores niveles de América Latina en 1998 (cerca del 5% del PIB) después de Brasil.12

¿Por qué creció el gasto?

La fuerte expansión del gasto no permitió la apertura ordenada de la economía, revaluó la tasa de cambio, y fue parcialmente responsable de la crisis actual. El tamaño del Estado creció en cada gobierno, y la presente administración no ha sido capaz de recortarlo. No existe una explicación clara sobre las razones que llevaron a su crecimiento, pero podrían sugerirse varias hipótesis.

En primer lugar, la Constitución de 1991 ordenó transferir a las regiones un porcentaje cada vez mayor de los ingresos del gobierno central, desde 36,5% en 1993 hasta un tope de 46,5% en el 2002, permaneciendo constante desde ese momento. Se observa en la Sección m.B, sin embargo, que no se dio el recorte paralelo en el gasto del gobierno central implícito en un esquema serio de descentralización, y el gastó total explotó.

Segundo, se argumentó en el periodo que los fenómenos de violencia y lucha guerrillera estaban asociados con la ausencia del Estado en el campo y en las regiones, con la solución obvia de ampliar los servicios de educación, salud, justicia y defensa en las regiones más necesitadas; todas resultaron siendo las "más necesitadas".

Tercero, varios de los Ministros de Hacienda del periodo creían en las bondades de una política keynesiana fiscal activa antícídica, un factor especialmente decisivo luego de 1996 cuando la economía dejó de crecer a las tasas del pasado. Por supuesto, si se acepta el papel de la demanda en el ciclo, hubiese sido mucho mejor expandir la inversión pública o la oferta monetaria durante la recesión, mecanismos que no presentan las enormes rigideces a la baja de un gasto fiscal intensivo en empleo y salarios.13

Cuarto, la expansión del gasto real en 1997 fue superior al 21 % ,14 y estuvo sin duda asociada al ciclo político. Se trataba del último año de gobierno de turno, y la expansión de la economía constituiría un factor importante para perpetuar al Partido Liberal en el poder.

Finalmente, para algunos el gasto público masivo ayudó al presidente Samper a terminar su gestión como Presidente, a pesar del escándalo que se desató desde el comienzo de su gobierno a raíz de la financiación no santa de su campaña; en una versión menos fuerte, el gobierno Samper estuvo siempre debilitado por el escándalo inicial y no tuvo la capacidad política para realizar el ajuste.

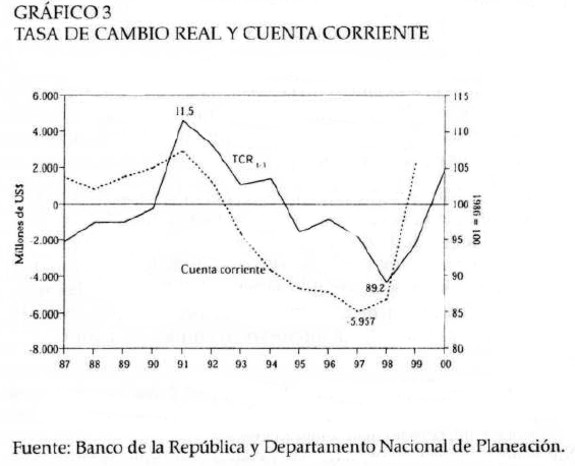

Revaluación y cuenta corriente

El Gráfico 3 muestra la evolución de la tasa de cambio real (rezagada 1 período) y la cuenta corriente. La tasa real comenzó a erosionarse en forma paulatina desde el pico de 1991, alcanzando un nivel 20 pun!os menor en 1998. Ello produjo un deterioro marcado en la cuenta comente, y el mayor déficit externo de la región en 1998, cercano al 6% del PIB.

Se consideró inicialmente la revaluación como el resultado de equilibrio de las reformas modernizantes, del influjo de capitales internacionales atraidos por las mayores ganancias futuras [Edwards, 1998], y de las expectativas desatadas por bonanzas petroleras actuales y futuras [Cárdenas, 1996].15 A diferencia de los demás estudios en el área,Zuleta y Arias [1997] otorgan un papel central al cambio técnico relativo en bienes transables y no transables, factor que según los autores habría explicado cerca de la mitad de la revaluación real del período 1990-1996.

Pero también parece haber jugado un papel determinante la utilización de la tasa de cambio como ancla cambiaria para bajar la inflación durante buena parte de los noventa, aun cuando existe un amplio debate sobre la influencia de la tasa de cambio nominal sobre la real, y sobre el período en que este efecto se desvanece. acampo y Gómez [1997], Echavarría y Gaviria [1992] y Otero [1997]encuentran un papel importante para la tasa de cambio nominal, el cual se diluye en un período que oscila entre 1 y 2 años.16 Esta posición coincide con la que encuentran a nivel internacional Borensztein & De Gregario [1999] ya nivel teórico Obstfeld & Rogoff [2000]. En la misma dirección, Jaramillo, Steiner y Salazar [1999, pp. 110, 130] afirman:

"La tasa de devaluación nominal parece depender de la naturaleza de la Junta del Banco Central. En particular, ha sido durante la existencia de un Banco Central ‘independiente' que la tasa de cambio se ha utilizado activamente para bajar la inflación "…. "El Banco Central también cambió Su posición durante los años noventa. Por primera vez en décadas el Banco sostuvo que la preservación de la tasa de cambio real no continuaría siendo un objetivo primordial de la política. Desde el punto de vista del Banco, su nuevo estatuto, al colocar la estabilidad de precios como su objetivo principal, precluía un manejo activo de la tasa de cambio para preservar la tasa de cambio real".

La Constitución de 1991 ordena bajar la inflación año tras año, y no quedaban muchos instrumentos cuando simultáneamente crecían el gasto, los salarios reales y los términos de intercambio (al menos hasta 1996), con incrementos desmedidos en la oferta monetaria.17

Existe un relativo consenso sobre el papel fundamental que jugó el gasto público en la revaluación de la tasa de cambio real, con diferencias marcadas sobre su magnitud. Para Cárdenas [1997], por ejemplo, si el gasto público se hubiese mantenido en los niveles de 1992, la tasa de cambio real en 1998 habría estado entre 11 % Y 27% por encima del nivel observado, según la definición de tasa de cambio real utilizada.18 De otra parte, mientras Calderón sugiere que 10 de los 24 puntos de apreciación real que tuvo lugar entre 1990 y 1996 se debieron al mayor gasto gubernamental, Carrasquilla y Arias [1997] y Arias y Zuleta [1997] encuentran que el gasto sólo explica 3 puntos de los 24.19 La mayoría de trabajos miden el impacto del gasto, aun cuando el déficit fiscal también resulta significativo en otros.20

Salarios

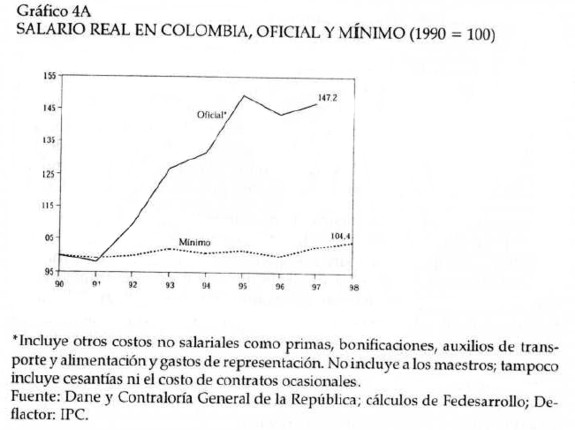

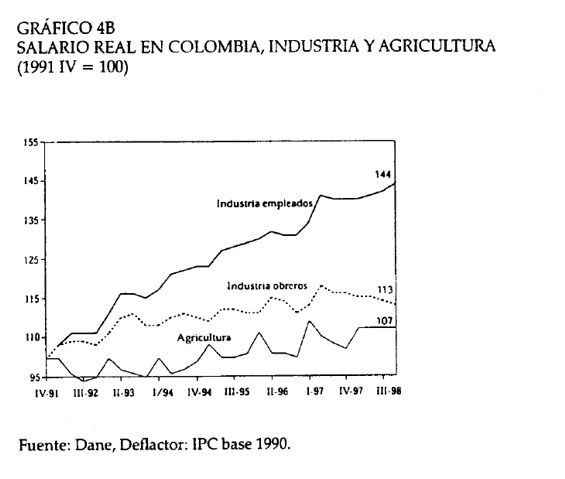

La expansión del sector público, la revaluación de la tasa de cambio, y la demanda por mano de obra calificada complementaria a la inversión en capital físico (Sección III.A) indujeron una explosión de salarios en Colombia durante los noventa. Los salarios reales del sector público y de los empleados en la industria crecieron 50% y 44% entre 1990 y 1998, respectivamente; los de los obreros industriales 13%; en la agricultura 7%; yel mínimo 4% (Gráficos 4A y 4B).

Obviamente, el enorme incremento en los salarios del sector público no guarda relación alguna con cambios en productividad o con el crecimiento del salario promedio de los demás sectores. De otra parte, la divergencia en la evolución de los salarios a los empleados y los obreros industriales (proxy del premium a la calificación de la mano de obra) se encuentra en el centro del deterioro de la distribución del ingreso en Colombia durante los noventa.

Según Cárdenas & Bernal [2000], las diferencias en educación explican el 37% de dicho deterioro; y las características ocupacionales el 15%.21 Otro factor importante está relacionado con la alta complementariedad que Ramírez [2000] y Chica [2000] encuentran entre capital físico y mano de obra calificada, y el boom de la inversión que desató la apertura (Sección III.A). Cárdenas [2000] encuentra que un punto adicional en la relación inversión - PIB deteriora el coeficiente Gini en 0,21 puntos porcentuales.22

Se trató, además, de una experiencia atípica en la región. Así, mientras la remuneración media real cayó 13,6% y 11,0% en México en 1995 y 1996, y 13,4% y 23,3% en Venezuela, creció 1,2% y 1,5% en Colombia (sólo Brasil y Chile presentan incrementos salariales importantes en esos dos años). Según cifras del Banco Mundial, la participación de los salarios en el gasto cayó en América Latina desde 26% en 1992 hasta 19,5% en 1995, mientras que en Colombia se elevó en el mismo período de 14% a 18%.23

Por supuesto, la evolución de los salarios también refleja la existencia de un mercado laboral poco competitivo, responsable parcial del alto desempleo actual que vive el país. Los salarios reales crecieron 4,5% durante la terrible recesión 1999, a pesar de que la tasa de desempleo es la mayor de América Latina (20%).24 Según Márquez (1999) Colombia, Ecuador y Bolivia tienen las legislaciones laborales más rigidas en la región cuando se consideran algunas variables como las posibilidades de despido al año y a los 10 años y los altos impuestos a la nómina. Además, la posibilidad de un desempleado de reingresar al mercado laboral en el corto y mediano plazo es sustancialmente menor en Colombia y Argentina que en los demás países de la región.

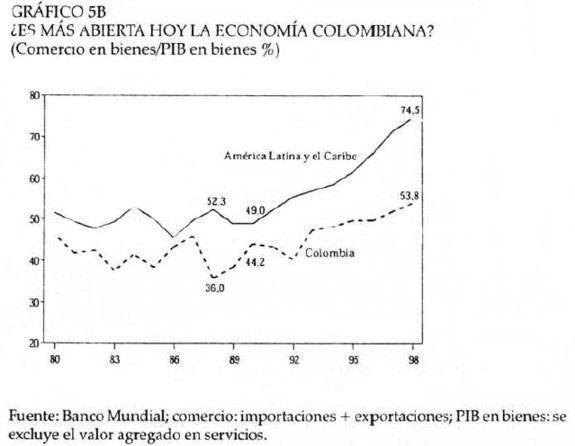

¿Una economía más abierta?

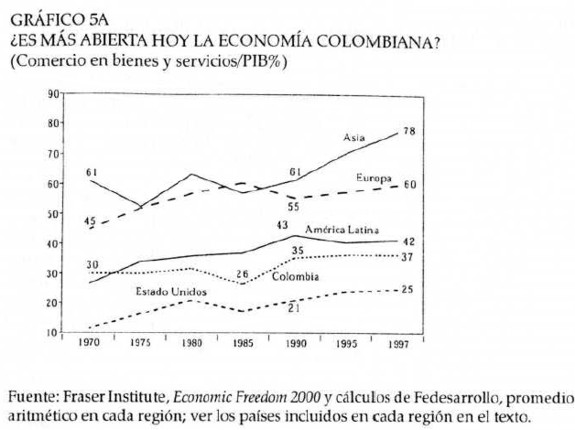

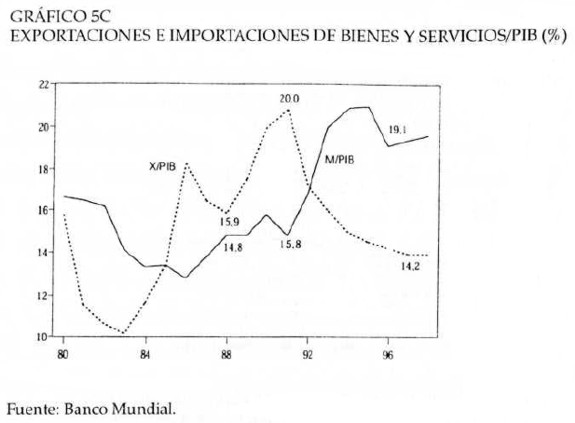

Es más abierta la economía colombiana hoy que a comienzos de la década? La respuesta suele ser afirmativa, dada la reducción de aranceles y paraaranceles descrita en la Sección II.A, pero no es evidente si se considera el posible impacto simultáneo de la abrupta revaluación real y de los mayores salarios sobre la competitividad del sector transable en Colombia. El Gráfico 5A compara la apertura en bienes y servicios en Colombia como proporción del PIB con otros países o grupos de países entre 1970 y 1997 (Panel A), considera la apertura en bienes (B), y separa la evolución de las exportaciones e importaciones (Panel C).

La economía colombiana continúa siendo sumamente cerrada y, a diferencia de otras experiencias registradas en el Gráfico, no es más abierta hoy que hace 30 años. La relación actual entre comercio y producción (cercana a 37%) es la mitad que en Asia, sustancialmente menor que en Europa.25 e incluso menor al promedio de América Latina. Sólo en los Estados Unidos, y por razones obvías,26 es menor la importancia del comercio frente al PIB. Las tendencias para los noventa son diversas: ha crecido fuertemente en Asia, y un poco en Estados Unidos y Europa; se ha mantenido relativamente estable en Colombia y en América Latina.

Los resultados anteriores son consistentes con la alta expansión que encuentran Fainboim & Rodríguez [2000] en el sector de servicios e infraestructura durante los noventa, y con la alta expansión del empleo en el sector de no transables, con contracción relativa en el empleo generado en los transables. El empleo total en un sector tradicionalmente considerado transable como la industria no creció apartir de 1994 [Ramírez, 2000].

La relación comercio/producción en bienes se mantuvo relativamente estable entre 1980 y 1988, pero sí creció en los años posteriores, hasta alcanzar un nivel cercano a 53% en 1998. Nuevamente, el cambio fue mayor en América Latina, con un nivel que hoy supera en 20 puntos a Colombia.

Como resultado de la fuerte revaluación cambiaria durante el período, se observa en el Panel C que la apertura se dio fundamentalmente vía importaciones, algo ya observado al describir el deterioro de la cuenta corriente en el período. Mientras las importaciones pasaron de representar 15,8% del PIB en 1990 a cerca de 20% en 1996-1998, el peso de las exportaciones descendió marcadamente en el período.27 Por su, puesto, este sesgo "hacia dentro" en la apertura colombiana hizo aun mas rentable importar bienes de capital e invertir, y empeoró la distribución del ingreso.

En la misma dirección, siguiendo la descomposición sugerida por Chenery (1960),Echavarría & Guerrero (1999) encuentran que el crecimiento industrial promedio de 3,6% entre 1990 y 1997 dependió de la demanda doméstica (5,7%), las exportaciones (1,3%), y la desustitución de importaciones (-3,5%) El impacto negativo de este último factor fu.e aún mayor entre 1990 y 1994 (5,1 %), Y principalmente en bienes de capital (-9,3% ).28

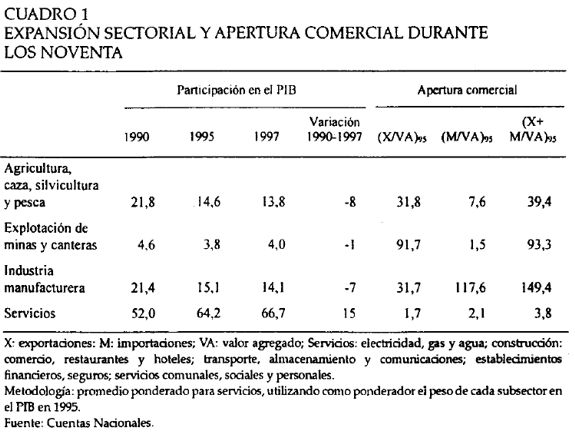

Una economía más abierta es aquella donde se expanden los sectores transables y se contraen (relativamente) los no transables, pero lo contrario sucedió en Colombia durante el período. Según las cifras del Cuadro 1 la participación de un sector no transable como los servicios29 creció 15 puntos entre 1990 y 1997, mientras que la industria, el sector con mayor relación entre comercio externo y producción, retrocedió 7 puntos.

También retrocedió 8 puntos la agricultura, transable en el lado de las exportaciones. La minería mostró una pérdida relativa de 1 punto del PIB, pero su comportamiento dependió más de los hallazgos y reservas en petróleo y carbón que de la apertura.

INVERSIÓN EN CAPITAL FÍSICO, EN EDUCACIÓN Y SALUD, Y EN ACTIVOS

Inversión, flujos de capital y cambio técnico

La liberalización comercial y las reformas introducidas a comienzos de los noventa tuvieron un impacto marcado sobre la inversión doméstica y sobre los flujos de capital, cumpliéndose también en Colombia un hecho estilizado robusto en los procesos de apertura. Así, para una amplia muestra de países Levine & Renelt [1993] encuentran que ninguna de las siete variables proxys de apertura explican significativamente el crecimiento económico de los países, pero 5 de ellas sí explican la inversión (y ésta última el crecimiento). De hecho, entre la múltiples variables utilizadas por los autores, sólo aquellas relacionadas con la apertura (y el número de golpes y revoluciones) resultan asociados con la inversión en forma robusta. Baldwin & Seghezza [1996]30 encuentran resultados coincidentes: la menor protección arancelaria y para-arancelaria estimula la inversión, con resultados relativamente robustos para diferentes índices de protección. Ellos tratan, además, de modelar este resultado, bajo el supuesto de que la mayoría del comercio es intraindustrial, y que tanto los bienes exportables como importables son relativamente intensivos en capital con respecto a los no transables.

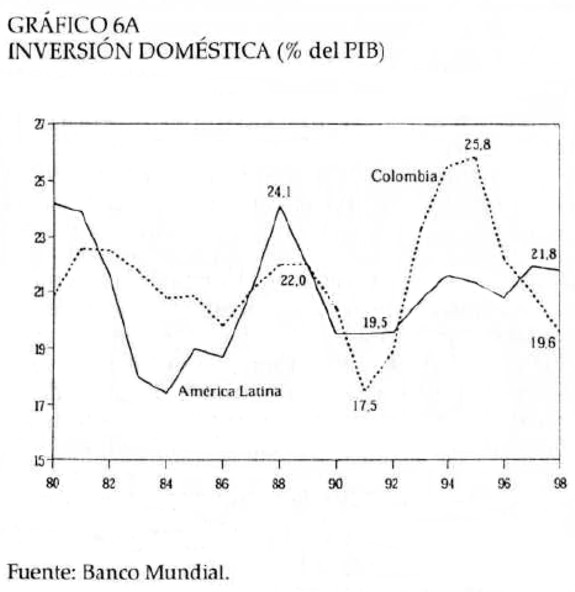

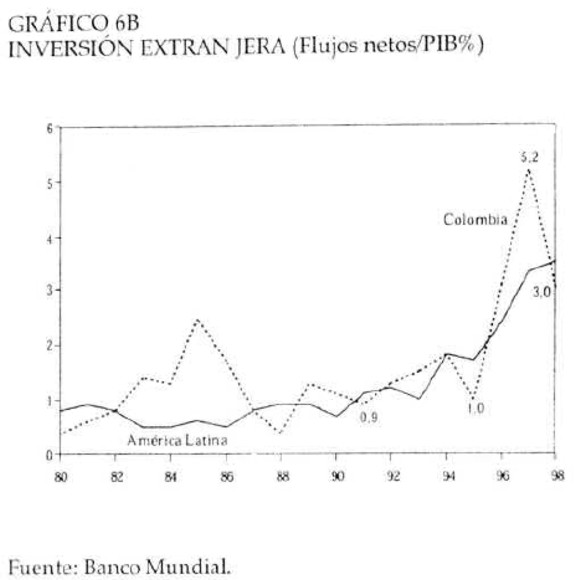

El Gráfico 6 compara la evolución de la inversión doméstica (Panel A) y extranjera (Panel B) en Colombia y en América Latina. La apertura tuvo un fuerte impacto sobre la inversión doméstica, mucho más pronunciado que en América Latina, con níveles que pasaron de 17,5% del Pffi en 1991 a 25,8%, en 1995, el mayor nivel en 25 años;31 además, la inversión fue mucho más volátil. Se muestra en otros trabajos que la expansión fue relativamente generalizada a diferentes sub-sectores [Chica, 2000]. Para el período de la gran expansión, 1990 1995, Cárdenas y Olivera [1995] muestran que la inversión privada creció a una tasa anual (20,4%) muy superior a la inversión pública, y la inversión en maquinaria y equipo (16,5%) mucho más rápido que aquella en construcción y vivienda (7%).

La inversión extranjera presenta características similares a la doméstica, con alto crecimiento y volatilidad: pasó de representar sólo el 0,9% del PIB en 1991 a 5,2% en el año pico 1997; cayó en 1998 (no en América Latina) a niveles similares a los del continente. Fue también más dinámica y volátil que en el mundo, donde pasó de representar menos del 1 % del PIB a 2,8% en 1999,manteniéndose relativamente constante en los años posteriores.

Varios factores jugaron un papel importante en el boom de la inversión doméstica. En el sector de transables fue central el esfuerzo de modernización de las firmas para responder a la competencia generada por la apertura, pero también incidieron la revaluación (vía su efecto sobre el precio de los bienes de capital importados), la expansión de la liquidez y la baja de tasas de interés que se observó durante la primera parte de los noventa [Chica, 2000; Cárdenas y Olivera, 1995].

La búsqueda de competitividad que indujo la apertura aparece en forma nítida en la encuesta realizada desde 1993 por Fedesarrollo. Entre 22% y 42% (dependiendo del año) de las casi 400 empresas encuestadas renovó equipos como estrategia central para enfrentar la mayor competencia internacional que trajo la apertura comercial, y entre 21 % y 28% aumentó su escala deproducción. Además de ampliarse y comprar nuevos equipos, las firmas innovaron y mejoraron tecnologia. Así, entre 37% y 60% adoptaron nuevas tecnologías productivas, y entre el 30% y el 47% adoptaron mejores sistemas de control de calidad. Innovación y compra de equipo son variables difíciles de separar.

El boom de la inversión en servicios explica más del 25% de la expansión total de la inversión en el país [Chica, 2000], y fue determinado por las reformas a la legislación y por la expansión del sector. La importancia de la nueva legislación es destacada en Fainboim & Rodríguez [2000], quienes muestran que la dinámica en los noventa provino del sector privado (del sector público en décadas pasadas) con un papel clave para la inversión extranjera. El boom Se presentó principalmente entre 1994 y 1997, Y con más fuerza en telecomunicaciones, gas y puertos. Se trató de nuevas inversiones en la mayoría de sectores, excepto en energía donde predominó la recompra de empresas.

La inversión tuvo un impacto importante directo sobre la productividad e indirecto sobre la distribución del ingreso. Así, Fainboim & Rodríguez (2000) señalan que los cambios en productividad e infraestructura fueron aún más marcados que en buena parte de los países de América Latina, y Echavarría (1999a) encuentra cambios en tendencia en productividad inducidos por la apertura económica.

Descentralización e inversión en capital humano

Descentralización

En el contexto de América Latina, Colombia ha avanzado sustancialmente en materia de descentralización. Según el Banco Interamericano de Desarrollo (1997) el país ocupa el tercer lugar en la región en ese campo, después de dos países federales como Argentina y Brasil. Mientras en 1995 se transfería a los gobiernos sub-nacionales el 15% del ingreso público total en América Latina y 35% en los países de la OECD, en Colombia se transfería el 39% (ver Echavarría, et. al. 2oooa).32

Con la Ley 60 de 1993 se consolidó el proceso de descentralización de las finanzas intergubernamentales, determinando la participación de las entidades territoriales en los recursos de la nación para la prestación de servicios, principalmente educación y salud. Posteriormente, la Ley General de Educación (Ley 115 de 1994) inauguró el programa de reforma educativa,estipulando nuevas formas de participación de los maestros, del Gobierno y de la comunidad educativa. Tanto departamentos como municipios deben ahora garantizar la provisión mínima del servicio educativo.

Los porcentajes que la Constitución de 1991 ordena transferir alcanzan un máximo en el año 2003. El 24,5% de los ingresos nacionales debe ir a los departamentos, y el 22% a los municipios, con recursos asignados con fórmulas complejas que toman en consideración el ingreso per cápíta, el porcentaje de habitantes pobres, y las necesidades básicas insatisfechas, entre otras.

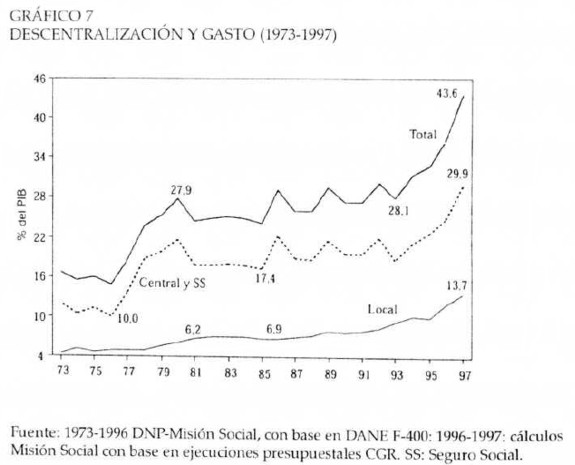

El Gráfico 7 presenta la evolución del gasto público total, central y local, como proporción del PIB, en el período 1973-1997. El gasto local creció desde comienzos de los ochenta, pero aún más desde 1990, y hoy representa cerca de la mitad del gasto del gobierno central. Se observa, adicionalmente, que la expansión de las transferencias (y gasto) a las regiones no se vió acompañada por un recorte en gastos del gobierno central y, por el contrario, éstos se incrementaron 10 puntos del PIB entre 1993 y 1997.

Inversión en capital humano

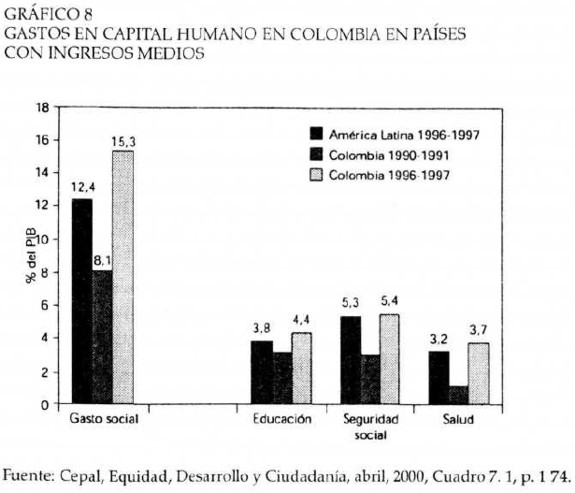

Una parte del "consumo" gubernamental se destinó a educación y salud, por lo que podría más bien considerarse inversión en capital humano. De hecho, el gasto social, como proporción del PIB, prácticamente doblaba en 1996-1997 los niveles de 1990-1991, y superaba en 3 puntos del PIB al país promedio en América Latina (Gráfico 8). Colombia gasta más en educación (4,4% del PIB vs. 3,8%), en salud (3,7% vs. 3,2%), y también en seguridad social (5,4% vs.5,3%).

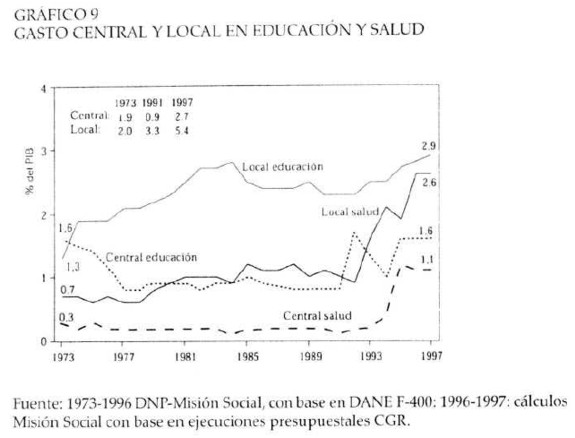

La Constitución de 1991 ordena que el 60% y el 20% de las transferencias a los departamentos sean destinadas a educación y salud, respectivamente; 30% y 25% en el caso de las transferencias a los municipios. Por ello, los gastos locales en educación y salud se elevaron sustancialmente durante los noventa (en forma muy irregular en el caso de la educación; (Gráfico 9)). Permanece la misma inquietud, sin embargo: épor qué gasta el gobierno central en educación y salud cuando la Constitución del 91 ordenaba descentralizar su prestación? Este se mantuvo relativamente estancado en el período 1973-1991, pero se multiplicó por 3 entre 1991 y 1997.

Impacto

No es concluyente aún la evidencia sobre el impacto del gasto en capital Social, aun cuando los resultados de la Sección II.A sugerirían en forma preliminar que un porcenteje importante se "desperdició" en mayores salario.

En salud la cobertura se ha incrementado en forma marcada desde el 28% de la población en 1992, a 53% en 1997,33 la satisfacción de los usuarios ha crecido, y existe hoy mayor competencia entre los hospitales para obtener recuros (se ha elevado la proporción de ventas de servicios como proporción de ventas de sus ingresos). No obstante, poco se ha hecho en materia de focalización del gasto, y es baja la eficiencia en los hospitales públicos. Persisten los problemas relacionados con la iliquidez de los hospitales, un alto nivel de evasión, y baja calidad en la información. Por supuesto, existen dudas sobre la rentabilidad social del enorme gasto.

La situación parece ser menos satisfactoria en educación. Para comenzar, el gasto público en educación se quintuplicó en términos reales entre 1973 y 1996, mientras la población en edad escolar (5 a 25 años) creció sólo 30%. Además, el gasto que más creció fue el de administración, desde 0,2% del PIB en 1980 a 0,83% en 1996.34 Colombia aparece como uno de los países con peor rendimiento en el examen TIMSS (con Sud-Africa y Kuwait) realizado a 5500 alumnos en primaria y secundaria, en ciencias y matemáticas.35 De otra parte, los resultados del examen del ICFES realizados a unos 382 mil estudiantes en 1998 antes del ingreso del alumno a la universidad en 8 pruebas comunes36 también arrojan información preocupante, pues el diferencial entre los resultados del sector privado y público se han ampliado paulatinamente (Alesina, et. al. 2000).

Se ha encontrado, además, que el gasto público en educación y salud permitió una mejoría notoria en la distribución del ingreso en Colombia durante los noventa. Así, Cárdenas [2000] encuentra que éstos permitieron un cambio en el coeficiente Gini desde 0,50 hasta 0,47, lo que significa una disminución de aproximadamente 7% en la concentración del ingreso.

"Inversión" en tierras y activos. Burbujas especulativas

La oferta monetaria (M2) creció a una tasa anual superior a 40% entre 1992 y 1994, y 30% entre 1995 y 1997, mucho mayor a la inflación promedio de 20%. El crédito bancario creció aún más, y en (el pico de) diciembre de 1993 creció 70% en 12 meses. Los agentes privados principalmente, y públicos, se endeudaron a una velocidad inusitada, en buena parte para "invertir" en la compra de tierra, vivienda y acciones en las bolsas locales. El precio real de la vivienda en Bogotá creció 10% por año entre 1989 y 1994, Y el precio absoluto de las acciones se multiplicó por 8 entre junio de 1991 y junio de 1994.

La destorcida en el precio de la tierra comenzó en 1995 y no ha terminado aún, con un precio que alcanzó en 1999 el bajo nivel de 1989. La de las acciones en las bolsas locales comenzó dos años después, con una caída de 40% (Bogotá) y 53% (Medellin) entre octubre de 1997 y 1999,37 comparable a la caída registrada en Corea (50% ), Malasia (46% )e Indonesia (40% ) entre junio de 1997 y agosto de 1998.38

No es clara la relación entre la destorcida en el precio de activos y la evolución del narcotráfico. La caída en el precio de la tierra comienza en 1995, y tiene más fuerza en Cali [Echavarría, et. al. 2OOOb] justo cuando ingresan a prisión los capos del Cartel de Cali, pero los estudios disponibles describen un patrón de ingresos que no es enteramente compatible con los tiempos de nuestra historia. Rocha [1999], por ejemplo, estima que los ingresos del narcotráfico alcanzaron un máximo de 6% del PIB en 1990, con una clara tendencia decreciente a partir de 1992, llegando a 2,3% en 1998. El pico fue en 1985, como porcentaje de las exportaciones totates (52%), con una tendencia declinante desde 1992, hasta representar el 20,3% de las exportaciones en 1998 [Steiner & Corchuelo, 1999].39

Es más sano, quizá, afirmar que la burbuja y su destorcida se habrían producido de todas formas, al operar los narcotraficantes con la misma lógica de los demás agentes privados, basando su decisión en el diferencial entre las rentabilidad esperada dentro y fuera del país [Correa, 1992].

LAS REFORMAS Y SU IMPACTO

¿Cuán profundas?

Además de la liberalización comercial de 1990-91 descrita en la Sección II, se implementó un paquete relativamente comprensivo de reformas en el campo laboral (1990), en el régimen de inversión extranjera (1991), en el frente financiero y cambiario (1991), en el sistema pensional y de salud (1993), y en el área de privatizaciones y concesiones (1991,1994). Se otorgó mayor independencia al Banco Central (1991-1992), con nuevas reformas tributarias (1990,1992,1995) en medio del marcado proceso de descentralización fiscal descrito en IlI.B.40

Sin embargo, las reformas fueron poco profundas, una conclusión común a Lora & Barrera [1997] y al estudio anual conducido por el Instituto Fraser sobre libertad económica en diferentes países. Ambos estudios tratan realmente de evaluar las condiciones en que opera el sector privado. El primero de ellos está más focalizado hacia las reformas sugeridas en el Consenso de Washington,mientras que el segundo se encuentra cercano a planteamientos de autores como Milton Friedman. Ambos estudios encuentran que el índice propuesto en cada caso se encuentra cercanamente correlacionado con el crecimiento económico y con mayores niveles de riqueza nacional.

El índice de profundidad de las reformas sugerido por Lora y Barrera resulta menor en el país en 1995 que el promedio de América Latina (y mayor en 1985, por lo que los autores consideran a Colombia un reformador gradual). El país aparece 7° entre 26 países para el diferencial entre la tasa de cambio "negra" y oficial (menor ranking corresponde a mayor liberalización), 9° en tasas máximas de tributación marginal, 16° en esfuerzos de privatización, y 17° en flexibiliza ció n laboral.41 Colombia se encuentra especialmente atrasado, entonces, en estas dos últimas áreas. El índice de rigidez laboral, por ejemplo, se encuentra entre los más altos de América Latina, con Bolivia, Honduras y Ecuador. Nuestro mercado laboral es incluso menos flexible que el de España o Grecia, los dos países europeos que muestran mercados laborales más rígidos.

En su actualización reciente del trabajo, Lora sugiere que Colombia ha retrocedido frente a 1995 en varios frentes, y ha pasado, por ejemplo, del puesto 9° en tasas de tributación al puesto 17°. El monto de las privatizaciones ha crecido entre 1995 y 1999 (como porcentaje del PIB) pero mucho menos que en la mayoría de países de la región.

Sobra decir que las reformas pagan, una conclusión común a Lora y Barrera [1997],a Easterly, et. al. [1997] y a Fernández-Arias & Montiel [1998].42 Las reformas habrían elevado la tasa de crecimiento de América Latina entre 1,5 y 2 puntos adicionales por año, según los tres trabajos, con máximo impacto en Perú (entre 5y 6,5 puntos) y Argentina (entre4y 6 puntos). En otras palabras, si Perú crecia a13% por año antes de las reformas, y con ello doblaba su ingreso per cápita cada 47 años, crecerá ahora al 8% y doblará su ingreso percápita cada 12 años.

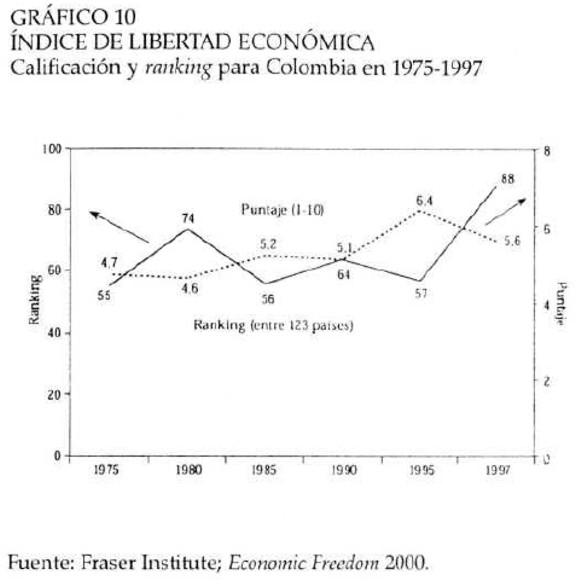

El Instituto Fraser (1999, 2000) construye un indicador de "Libertad económica" en 123 países para el período 1970-1978, con base en 7 grupos de variables para varias subcategorías en cada grupo:43 tamaño del gobierno; estructura de la economía y uso de los mercados; política monetaria y estabilidad de precios; libertad para utilizar divisas extranjeras; estructura legal y derechos de propiedad; apertura y comercio internacional; y libertad en los mercados financieros.

La calificación para cada variable oscila entre 1 y 10, con puntajes altos para mayor libertad económica. Se encuentra que el índice para el mundo descendió entre 1970 (6,3) Y 1985 (5,4), Y creció paulatinamente desde ese entonces, hasta 6,6 en 1997. En otras palabras, según ese indicador el mundo se movió hacia mayor libertad económica desde 1985. En los cuatro primeros lugares del ranking mundial aparecen en 1997 Hong Kong, Singapur, Nueva Zelandia y Estados Unidos, pero también hay varios países de América Latina.

El Gráfico 10 muestra la evolución del índice para Colombia en el período 1975-1997. En el lado derecho aparece la calificación promedio, y en el izquierdo el ranking entre 123 países. La calificación promedio del país mejoró ligeramente entre 1975-1980 y 1985-1990, ascendió en 1995 a su "mejor" nivel (6,4 sobre 10), y descendió ligeramente en 1997. No obstante, hemos perdido mucho terreno en materia de ranking, pues el mundo avanza muy rápido en sus reformas y no basta con permanecer estable en los puntajes; en particular, Colombia perdió 31 posiciones entre 1995 y 1997.

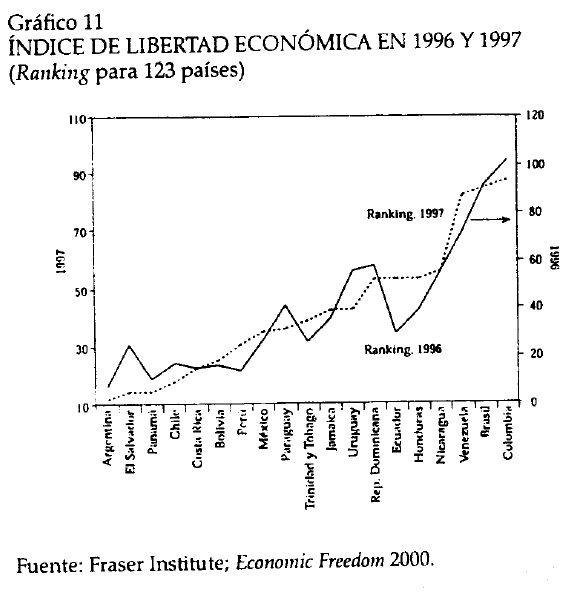

El Gráfico 11 trae el ranking relativo para los países de América Latina y el Caribe en 1996 y 1997 (en los estudios publicados en 1999 y 2000), ordenados según los resultados de 1997. Entre los primeros 20 países del mundo se encuentran, en su orden, Argentina, Panamá, Perú, Costa Rica, Bolivia y Chile; y en 1997 Argentina, El Salvador, Panamá y Chile. En ambos años aparece Colombia en el último lugar, detrás incluso de

Nicaragua, Venezuela y Brasil. Colombia es hoy el país de la región con menos espacio para que el sector privado opere y lidere el crecimiento econorrnco. Este es nuestro gran modelo "neoliberal".

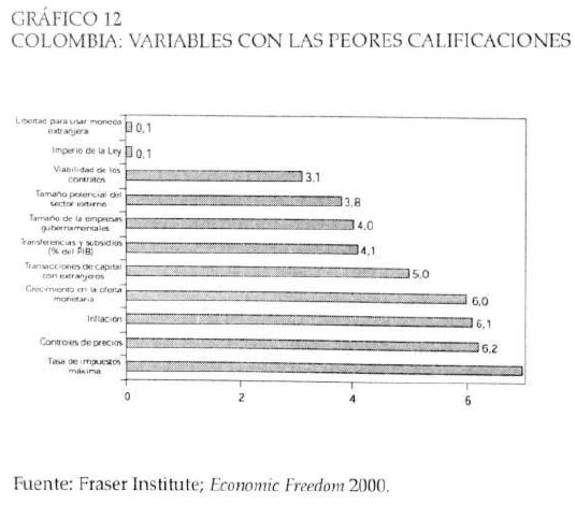

Para grandes grupos de variables Colombia recibe los menores puntajes en estructura legal y derechos de propiedad (grupo V, calificación de 3(5), y en libertad para usar divisas extranjcras (grupo IV, 3, 6).44 El Gráfico 12 considera todas. aquellas variables desagregadas con calificación inferior a 7: 0,1 para la libertad de usar monedas extranjeras, y para dos sub-variables relacionadas con la estru:tura legal: el imperio de la ley, 0,1; Y la viabilidad de los contratos, 3,1. También aparecen con puntaje menor a 7 el tamaño de las empresas gubernamentales, las transjercncias y subsidios, y las tasas máximas de Impuestos. El pals recibe calificación baja en inflación y en control de precios.

¿Qué posó? ¿Por qué se quedaron buena parte de las reformas a mitad del camino? Son varias las hipótesis posibles: en primer lugar, no se supo convencer al país sobre la bondad de las reformas, y mostrar cómo aquellos paises reformistas crecían más.

Segundo, reformas como la apertura económica fueron acompañadas por un manejo macroeconómico (particularmente fiscal y cambiario) inconveniente, por lo que no ganaron siquiera el apoyo definitivo de los grupos exportadores. La apertura económica con gasto explosivo y revaluación puede ser peor que la no apertura. Finalmente, es desafortunado que el Gobierno de Samper (1994-1998) nocreyese en el tipo de reformas sugeridas en el Consenso de Washington, por lo que jamás trató de defender y profundizar el nuevo modelo.

El debilitamiendo del sector privado

Las reformas económicas del período 1990-1994 abrieron un espacio relativo al sector privado, pero éste se perdió en los años posteriores. Colombia ascendió 7 posiciones entre 1990 y 1995 pero descendió 31 posiciones en el ranking mundial entre 1995 y 1997 según las cifras analizadas en la sección anterior.

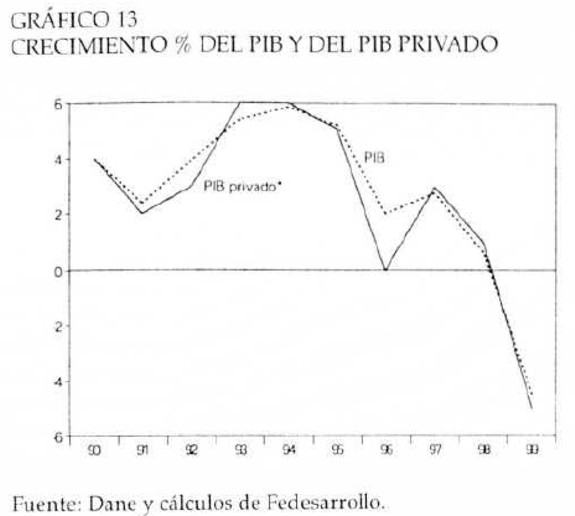

Existen otros indicadores sobre la pérdida de posición relativa del sector privado en Colombia. El Gráfico 13 muestra la evolución del PIB total y "privado"45 entre 1990 y 1999. Mantuvo su crecimiento histórico en 1990-1995, cercano al 4,5% a pesar del mal año 1992,46 pero comenzó la destorcida desde 1996: el PIB privado no creció en ese año, y el 2,1% alcanzado por el conjunto de la economía obedeció a la enorme expansión del sector público.

El rápido crecimiento posterior a octubre de 1997 tuvo corta duración, una "mini-burbuja" inducida según algunos para ganar las próximas elecciones y mantener al Partido Liberal en el poder; según otros, cuando el Banco Central aceptó finalmente que el país se encontraba en recesión y el Ministro de Hacienda de turno logró imponer su visión.47 El PIB no creció en 1998 y cayó 4,5% en 1999. Debe recordarse, adicionalmente, que 1996 y 1997 fueron años de muy alto crecimiento en América Latina.

La debilidad del sector privado se encuentra en el centro de la actual crisis económica. El PIB privado creció muy poco desde 1996 y la participación de la inversión privada descendió desde el tope alcanzado en 1994 (11,8% del PIB) hasta el menor nivel en décadas en 1999 (10,3%; 8,4% promedio para 1987-1997). La participación de las utilidades y rentas en el PIB descendió desde 52,8% en 1990 a 46,6% en 1995.48

La expansión d~l sector público descrita en U.A y ILC desplazó (crowded out) al sector pnvado, y la inversión privada cayó 6 puntos del PIB entre 1994 (21%) y 1998 (15%), los mismos 6 puntos que creció el consumo público. Ademas, la falta de crecimiento (y utilidades) le llevó a variar sus fuentes de financiación, desde fondos internos, hacia fuentes más ríesgasas como el crédito bancario doméstico y/o fuentes internacionales. Se vio por ello más afectado con las altas tasas de interés de 1998, y con la devaluación reciente (y necesaria, ver abajo) de la tasa de cambio.

En un módulo especial de la Encuesta de Opinión de Fedesarrollo a empresarios industriales se interrogaba en 1995 sobre planes de financiación de la expansión industrial, mientras que en octubre de 1999 se preguntaba sobre la financiación efectiva pasada. Los empresarios planeaban .financiar cerca del 58% de la expansión con fondos internos (reinversion de utilidades),. mientras que el porcentaje ex-post fue apenas 29%; planeaban financiar el 22% con crédito bancario doméstico, comparado con 44% ex-post.

La falta de fondos internos también llevó a las firmas a un mayor endeudamiento en el exterior, aún cuando otros factores como la re valuación esperada de la tasa de cambio o las bajas tasas de interés internacionales pudieron haber contribuido a tal decisión. Argentina y Colombia fueron los dos países de la región donde en mayor medida creció la deuda externa durante los noventa, y la participación del sector privado en la deuda externa total creció desde 14% en 1990 hasta 48% en 1997. La relación entre la deuda externa del sector privado y el PIB pasó de 6,2% en 1990 a 16,1 % en 1999.

En síntesis, el sector privado se vió duramente golpeado durante los noventa, y no financió su escasa expansión con fondos internos como lo tenía planeado. Resultó con ello más afectado por el alza en la tasa de cambio en 1998 y 1999, Y por las altas tasas de interés de 1998.49 Ello no quiere decir, sin embargo, que la devaluación reciente de la tasa de cambio no fuese necesaria y conveniente: permitió salir de la crisis de 1999, al incentivar las exportaciones y la sustitución de importaciones, y bajar las tasas de interés ante menores expectativas de nuevas devaluaciones. El impacto positivo de las menores tasas de interés sobre los balances de las empresas compensó el impacto negativo de la devaluación sobre la deuda externa en dólares.50

La crisis de 1999

Solo en 1930 (-0,9%) y 1931 (-1,6%) cayó el PIB en Colombia desde que se registran estadísticas, tasas que de todas formas fueron mayores a la desastrosa caída de -4,3% en 1999; la peoren la región, con Ecuador,-7,2% y Venezuela, -7,0%. ¿Cuáles fueron las razones para este desastroso comportamiento?

Una primera explicación flujo, enfatiza el efecto nefasto que tuvieron las elevadas tasas de interés reales de 1998, y considera como culpables la expansión del gasto, el atraso cambiario inducido por las autoridades monetarias y, en general, el profundo desequilibrio generado en la economía. La segunda explicación stock guarda relación con el "desinfle" de la burbuja especulativa descrita en la Sección III.C, con la caída en consumo inducida por los efectos riqueza negativos y con la fragilidad de un sistema financiero que multiplicó la "destorcida".

La economía colombiana es una de las más desequilibradas del hemisferio cuando se produce las crisis en Asia y Rusia post - 1998, Y es por ello también mayor el shock que produce la crisis internacional. El gasto (y los flujos de capital) producen revaluación durante los noventa, pero también contribuye a ello la utilización del ancla cambiaria como único mecanismo anti-inflacionario (ver Sección II.B). Las expectativas de devaluación se disparan durante todo el año 1998 y buena parte de 1999, y más aún cuando la tasa de cambio toca durante semanas el techo de la banda.

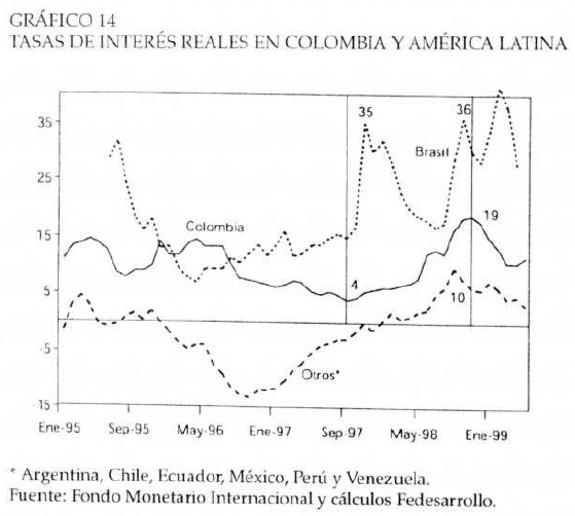

El paraíso para un especulador es un régimen de bandas cambiarias, con tasas de devaluación prefijadas por la pendiente de la banda, y un gasto fiscal desbocado. Las autoridades tratan de mantener la banda a toda costa, y disparan las tasas de interés reales. Tal como se ilustra en el Gráfico 14,éstas pasaron de 4% a comienzos de 1998 a 19% al final del año, las mayores de América Latina después de Brasil (36%). El efecto de las altas tasas de interés sobre un sector productivo que ya venía mal desde 1996 causó parcialmente la crisis de 1999 [Echavarría, 1999b].

La historia stock corresponde al desenlace obvio de la descripción de la Sección III.C sobre burbujas. El derrumbe en el precio de la vivienda desde 1996, y de las acciones desde octubre de 1997 produjeron una enorme contracción en el consumo, superior al 5% en 1999, y en la demanda total dado el alto peso del consumo en el PIB [Carrasquilla, 2000].

Se presentaron corridas y quiebras en bancos, pero fueron conjuradas con relativo éxito por las autoridades. Además, han estado relativamente concentradas en el sector cooperativo, en los bancos públicos, y en las llamadas corporaciones de ahorro y vivienda (apenas obvio, dada la crisis en el sector de la construcción y la caída en el precio de la tierra). El gobierno ha anunciado privatizar todos los bancos públicos con la excepción del recién creado Banco Agrario, luego de un agudo proceso de conglomeración de los existentes. La suerte del sistema financiero dependerá en buena parte del comportamiento de la economía en los años 2000 y 2001, con relativas posibilidades de "éxito" si ésta crece a tasas "moderadas" superiores al 3,0%.

Por supuesto, las historias stock y flujo están interrelacionadas. Los desequilibrios flujo pueden desatar "pánicos" stock; el enorme déficit fiscal significa que no existen recursos disponibles para conjurar la crisis del sistema financiero, y las altas tasas de interés promueven el no-pago y las crisis bancarias.

¿HAY FUTURO?

El paquete de reformas acordado con el Fondo Monetario Internacional

La administración Pastrana (1998-2002) ganó la Presidencia con 3 planteamientos de campaña centrales: i) Restaurar parcialmente la deteriorada imagen internacional de Colombia; ii) Negociar la paz con la guerrilla; y iii) Ordenar la economía, ajustando las cuentas fiscales y externas; y profundizando las reformas de 1990-1994. Se ha dado en buena parte el ajuste externo, pero poco se ha hecho en el frente fiscal y en materia de reformas estructurales. Por supuesto, el ajuste externo no es sostenible sin que se avance en los otros dos frentes.

La tasa de cambio real se devaluó 25 puntos entre mediados de 1998 y mayo del 2000 (Gráfico 3), y las exportaciones crecieron a tasas anuales superiores a 20% en los últimos meses de 1999 y primeros 5 meses del 2000. Han crecido sobre todo las llamadas tradicionales, y en buena parte gracias a los precios del petróleo, pero también las menores o no tradicionales. Estas últimas han crecido mucho más que la producción industrial desde abril de 1999 (cuando se dispara la devaluación), y más rápido aún que el PIB.

Las importaciones se redujeron fuertemente durante la recesión de 1999, debido a la recesión y a la devaluación, pero han comenzado a crecer nuevamente durante el 2000, tanto las importaciones de bienes de consumo como de bienes intermedios; solo continúan cayendo las importaciones de bienes de capital. En síntesis, el ajuste externo se ha dado en forma muy satisfactoria, pues se pasó del mayor déficit externo de América Latina (como porcentaje del PIB) en 1998 a un déficit cercano a cero en los meses recientes.

Mucho menos se ha avanzado en el frente fiscal, a pesar de los anuncios permanentes del gobierno sobre las bondades del ajuste. El déficit fiscal corriente del gobierno central creció aún más en 1999 a 6,5% del PIB (vs 4,2% en 1998), y los recortes se dieron en inversión, no en gasto corriente. En el 2000 se observa una disminución del déficit corriente del gobierno central, en buena medida gracias a los precios excepcionales del petróleo. No se trata de la mejor estrategia de ajuste para crecer en el futuro.

El Acuerdo con el Fondo Monetario Internacional

Se requiere un manejo macroeconómico relativamente ortodoxo, como el que caracterizó al país en décadas pasadas, como precondición para regresar a la senda histórica de crecimiento. Esta es, además, la única política "sana" en una economía abierta al comercio y a los flujos internacionales de capital. El acuerdo con el Fondo, firmado a fines de 1999, está diseñado para lograr un equilibrio externo "sostenible" (i.e. un déficit de cuenta corriente cercano al 3%),51 con un crecimiento del PIB de 5%. Los recursos externos obtenidos tras el Acuerdo representaron cerca de US$6.900 míllones.52

El Acuerdo proyecta: disminuir la inflación a niveles cercanos a16% en el 2002; promover la consolidación y saneamiento de las finanzas públicas del país, reduciendo el déficit fiscal a niveles "manejables", cercanos al 1,5% en ese año; reestructurar el sector financiero; y adelantar un conjunto de reformas estructurales. También se menciona la creación de un Fondo de Emergencia Social tendiente a minimizar el impacto de la recesión y ajuste fiscal sobre los grupos más vulnerables.53

En el "paquete" se contempla, en términos más concretos: i) una reforma constitucional que disminuya y permita mayor flexibilidad en las transferencias a las regiones con respecto a lo que ordena la Constitución de 1991; ii) la creación de límites al gasto corriente territorial, y la consolidación de los fondos pensionales regionales; iii) una (nueva) reforma tributaria tendiente a elevar el monto global de impuestos, disminuir la evasión, elevar el peso relativo de los impuestos al consumo frente al impuesto a la renta, y elevar la cobertura del impuesto al consumo. Entre las reformas structurales se habla de privatizar un conjunto relativamente amplio de empresas del Esta.do, y de reformar el sistema de pensiones a nivel nacional; no se mencionan reformas al regimen laboral.

Algunas de las reformas son urgentes, simplemente porque las finanzas públicas se encuentran muy deterioradas. Según Echeverry et. al. [999], por ejemplo, el régimen pensional actual producirá déficits crecientes desde el año 2003 y deteriorará de manera sustancial las finanzas publicas nacionales.

De otra parte, con los fondos obtenidos de privatizar un conjunto de empresas en carbón, energía, y en el sector financiero, el gobierno fmanciaria cerca del 45% del déficit fiscal actual.54 Colombia es uno de los paIses que en menor medida ha adelantado procesos de pavatización en América Latina [Sección IVA; y Lora & Barrera, 1997].55 CItando nuevamente a Williamson [1990] "las privatizaciones son deseables cuando promueven la competencia y aún más útiles si ayudan a financiar al Estado". Toro [2000] estima que la ausencia de las privatizaciones propuestas por el gobierno elevará la tasa de cambio y la tasa de interés, y llevará a un recorte sustancial en el crédito al sector privado.

Factores positivos y negativos para el crecimiento futuro

¿Cuáles serían los obstáculos centrales para el crecimiento futuro una vez ajustada la macroeconomía? Según Barro [1997] crecen más los países con niveles bajos o moderados de inflación (i.e menor al 10%-15% );con economías abiertas.56 con inversión alta en capital humano; bajas tasas de fertilidad; con Estados pequeños; y con instituciones apropiadas, donde existan derechos de propiedad claros y rija la ley.

Colombia muestra una evolución positiva en las tres primeras variables. La inflación disminuyó de 30% a comienzos de la década a niveles de 1 dígito, y en el Acuerdo con el Fondo Monetario se proyectan niveles de 6% para los próximos años. De otra parte, si bien el conjunto de la economía no se ha abierto en 30 años, sí ha habido una apertura relativa en bienes (Sección II.C). Además, es previsible que con la devaluación real de los últimos años la apertura se de en la forma originalmente concebida, con las exportaciones jalonando el crecimiento. Es importante recordar que en Lora y Barrera [1997] las reformas que mayor impacto tiene sobre el crecimiento es la reforma comercial. Finalmente, se ha gastado masivamente en capital humano, con incrementos sustanciales en cobertura en educación.y en salud pero con resultados precarios en materia de calidad [Alesina, Carrasquillay Echavarría, 2000 y sección III. 3.2].

Los pronósticos hablan de un escenario internacional relativamente favorable para los próximos años, con tasas de crecimiento cercanas a 3% en Estados Unidos y Europa, con exportaciones e importaciones en los países en desarrollo creciendo más de 7% por año, y con términos de intercambio crecientes para los productos que exporta Colombia.57 Se prevén niveles crecientes de flujos de capital, gracias a una relativa recuperación en los de portafolio. Los spreads internacionales han bajado sustancialmente desde octubre de 1999.58Finalmente, todos los países se están preparando intensamente para aprovechar la "nueva economía".

Todos estos factores constituyen elementos positivos para el crecimiento futuro de la economía. Los principales obstáculos se encuentran vinculados a las dos últimas variables que Barro considera importantes: el tamaño del Estado, y principalmente, la vigencia de la ley.

Bajo ciertas definiciones Colombia pasó de tener un Estado pequeño en la región, a uno grande en el mundo (Sección II.A, ver también nota de pie No. 8) y son enormes las rigideces que existen para volver atrás. La situación es aún más preocupante en materia de ley y orden. La violencia y el desempleo son los dos principales problemas que padecen los colombianos según la encuesta latinobarómetro, y la violencia cotidiana preocupa más que la violencia política según la Encuesta Social de Fedesarrollo. Se vió antes como Colombia aparece con los peores puntajes en las variables "imperio de la ley" y "viabilidad de los contratos" según el Fraser lnstitute.

Un trabajo reciente de Lora [1999] sugiere que la violencia obedece a la ausencia de instituciones adecuadas para dirimir los conflictos, en una economía con altas rentas. El colombiano medio responde al latinobarómetro, que la clase política es muy poderosa (frente a lo que piensan otros ciudadanos en sus países) pero el Congreso es considerado especialmente débil. Los contactos personales (y no los méritos o la educación) determinan el ascenso social. Esas percepciones resultan explosivas en una economía caracterizada por altos ingresos (relativos) en petróleo, carbón, esmeraldas, y droga.

Por supuesto, las características propias de uno de nuestros commodities hace aún más explosiva y preocupante la combinación descrita. Es sintomático observar, por ejemplo, que la escalada en los índices de violencia en los Estados Unidos entre 1982 y 1992 estuvo altamente focalizada en los grupos afroamericanos jóvenes, aquellos que distribuían la droga, mientras que los índices descendían en el mismo período entre los afroamericanos adultos [Levitt & Rubio, 2000]. y es poco lo que puede hacerse en este frente mien tras exista la demanda ilegal por drogas en los Estados Unidos y Europa. Collier [2000] encuentra que la financiación es el elemento central en la explicación de la violencia y la guerra, y la droga brinda enormes posibilidades de financiación a la guerrilla en Colombia.

CONCLUSIONES

Las reformas adelantadas en Colombia en 1990-1994 resultaron tímidas, y no fueron profundizadas (y más bien desacreditadas) por la Administración Samper (1994-1998) que contrapuso su "modelo social" a las reformas "neo-liberales". Cuanto mejor hubiese sido una política social tendiente a proteger ciertos grupos y sectores en la transición a medida que se profundizaban las reformas [Rodrik, 1997]. De otra parte, el gobierno actual acepta la necesidad de continuar el proceso pero ha sido excesivamente timido. La economía permanece cerrada, la relación entre comercio en bienes y servidos y PIB no ha cambiado en 30 años, y la apertura que si se dió en bienes es menos marcada que en el resto de América Latina.

El país incrementó en 9 puntos del PIB el gasto del gobierno central durante los noventa, y pasó de tener un Estado pequeño en América Latina a uno grande en el mundo. Se violó así la única regla de oro importante al abrir una economía, produciendo una revaluación aguda de la tasa de cambio, con un crecimiento muy marcado en las importaciones y una pérdida relativa de las exportaciones. La "apertura hacia dentro" castigó excesivamente al sector productivo colombiano.

Parte del gasto se hizo en educación y salud, y contribuirá quizá al crecimiento futuro de la economía, pero no existe aún una evaluación exhaustiva sobre eficiencia y calidad. Tuvo un impacto positivo sobre la distribución del ingreso, pero también sobre la recesión y el desempleo actuales, por lo que su impacto redistributivo neto podría ser incluso negativo. Según Williamson (1990) y Hausmann (1990), el populismo es fácil de identificar y puede definirse como "política redistributiva sin restricción presupuestal". Bajo esta definición Colombia adoptó en los noventa el populismo que tan estruendósamente había fracasado en América Latina.

Chile, Costa Rica o México en América Latina crecerán a tasas altas, superiores al 5% durante los próximos años, según estimativos del Banco Mundial, y buena parte de los economías asiáticas lo harán a más del 6,5%. Están abiertas al comercio, adelantaron reformas profundas en el campo laboral, financiero, de privatizaciones, y pensional, entre otros, y mantuvieron un manejo macroeconómico relativamente ortodoxo. Son economías bien manejadas.

En contraste, Colombia entró en franca recesión desde 1996, con tasas de crecimiento promedio mucho menores a las del pasado, y el PIB cayó 4,3% en 1999, la peor cifra en la historia del país. Lo que es peor, se atribuye la crisis actual a reformas que nunca se hicieron, una situación verdaderamente "tropical".

En el centro de la crisis está la ausencia de incentivos para que el sector privado pueda operar y liderar el crecimiento, y los duros golpes que le ha propinado la política económica durante los noventa, en un país en guerra y con precarias instituciones. Colombia ocupa el último puesto del hemisferio según el índice de libertad económica construido por el Frascr lnsiiiuie, el gasto público creció en una proporción similar a la que cayó la inversión privada, y las firmas se encuentran sobreexpuestas a los vaivenes de las tasas de cambio y de interés pues no pudieron realizar sus planes de expansión con base en fondos propios.

El país tiene activos importantes para crecer a tasas incluso mayores a las del pasado: inversión sustancial en capital humano, tasas de inflación de un dígito, y una economía más abierta en bienes; la devaluación real reciente fomentará las exportaciones al ritmo que hubiese sido deseable mantener en los noventa. No obstante, permanecen dos grandes incógnitas relacionadas con el tamaño global del estado y con la vigencia de la ley.

El gobierno actual ha sufrido en carne propia las enormes rigi?eces que existen en la reducción del gasto público intensivo en burocracia. De otra parte, el escalonamiento de la violencia y la mínima vigencia de la ley sólo serán solubles en el largo plazo, mediante una cirugía profunda en las instituciones. La violencia generada por el narcotráfico continuará mientras persista la demanda generada por millones de demandantes ávidos de consumir ilegalmente la droga.

NOTAS AL PIE

11 Banco Interamericano de Desarrollo [1997].

2 Entre 1976 y 1988 la expansión de la educación redujo en un 20% la diferencia salarial entre el quintil más alto y el más bajo, pese a la demanda creciente de trabajadores calificados [World Detelopmeni Repon, 1995, Capítulo 6]. Ver también Londoño [1990].

3 Con un crecimiento anual de 4,5% entre 1990 y 1995 a pesar del desastroso año 92 (2,3%) caracterizado por un fuerte racionamiento eléctrico, y por la guerra contra Pablo Escobar y el Cartel de Medellín.

4 Se mantuvo relativamente igual cuando se considera todo el país, pues mejoró en las áreas rurales, ver [Cárdenas & Bernal, 2000].

5 Incluye Hong Kong, Japón, Filipinas, Singapur, Corea del Sur, Taiwán y Tailandia.

6 El nivel arancelario promedio es 27,6% en Tailandia, sin embargo, un país que no incluimos en nuestros cálculos.

7 También bajó la dispersión del arancel, con una desviación estándar de 8,3 en 1990,4,9 en 1995 y 6,3 en 1997. Ver [Fraser Institute, 2000].

8 Nuestro argumento central es que el tamaño del Estado creció fuertemente durante los noventa, un resultado incontrovertible, independiente de la fuente o de la metodología utilizada para medir el tamaño del Estado. Sin embargo, la afirmación de que el Estado colombiano es grande para los estándares mundiales es más difídl de sustentar, pues parece depender de la variable utilizada y de la fuente. Nuestra variable es consumo del gobierno/consumo total, pero también se utiliza en otros estudios el consumo del gobíerno/PIB. Los resultados no son tan contundentes para esta última variable, y difieren según la fuente. Así, en el Informe Mundial del Desarrollo 2000, del Banco Mundial, Cuadro 13, donde se evalúa el consumo del gobierno central como porcentaje del pm, Colombia está debajo de los promedios de todas las regiones del mundo. De otra parte, en el Informe del Progreso Económico y Social de 1998-1999 del BID, Cuadro C-2, Colombia aparece por debajo del promedio de América Latina. Finalmente, en el Estudio Económico de América Latina y el Caribe,1998-1999, de Cepal, Colombia está efectivamente por encima del promedio de la región, en el mismo rango que Chile, Costa Rica y Uruguay. Finalmente, en el informe IPES, 1997 del BID, Gráfico 19, Colombia está sobre la línea de regresión entre tamaño del Estado de ingreso per cápita.

9 Se observa, en el Gráfico, adicionalmente, que existen países en ambas regiones donde el Estado participa más que en Colombia: Bolivia con 51,3% en 1995; Taiwán con 47,2%; y Noruega con 43,1 %.

10 Las fuentes utilizadas por el Instituto Fraser para consumo e inversión (gubernamental y total) provienen del World Detelopment lndicators CD-ROM del Banco Mundial, y el lnternational Financial Statistics del Fondo Monetario Internacional. Utilizan las mismas fuentes para subsidios y transferencias, conjuntamente con IMF, Governmen/ Finance Statistics Yearbook (varios números) y BID, Economic and Social Progrese in La/in America, 1994.

11 Para el caso de América Latina ver Edwards [1994]; para Colombia ver Herrera (1997]. Según Romer [1996, p. 71], el principio de equivalencia ricardiana es un supuesto teórico útil, pero no tiene validez empírica.

12 Ver IMF, World Economic Outlook, May, 2000, Tabla 2.3 p. 63. Según la Tabla, el déficit general-consolidado pasó de 0,8% del PIB en 1994 a 3,6% en 1998 Y a 6,4% en 1999; el déficit del gobierno central pasó de 1,4% del PIB en 1994 a 5,2% en 1998 y a 7,1 % en 1999.

13 Perotti [2000] encuentra que el gasto público es muy intensivo en salarios (y empleo) cuando se compara con otros países.

14 Y el gasto del gobierno central creció desde 25% a 30% del PIB según cálculos alternativos de Planeación Nacional (se trata de una definición distinta a la empleada en las Gráficas 2A - 2C).

15 Zuleta y Arias [1997) presentan un buen balance de las diferentes posiciones, en relación con el impacto relativo de los diferentes fundamentales.

16 En una versión extrema, Herrera [1989) encuentra que las variaciones en la tasa de cambio nominal tienen efectos permanentes sobre la tasa de cambio real.

17 M2 creció a tasas cercanas al 40% entre 1990 y 1994, y a130% entre 1995 y 1998. La inflación promedio para el periodo 1990-1998 fue 19,8%.

18 Para una definición de los diferentes índices utilizados por el Banco de la República ver [Cárdenas, 1997].

19 Para Carrasquilla y Arias [1997] el shock petrolero de los noventa explicarla 5,3 puntos, y los flujos de capital 5,4 puntos. Calderón es mucho más conservador, y considera que los flujos de capital sólo explican una revaluación de 1 punto.

20 Edwards [1989], Echavarría y Gaviria [1992], Otero [1997].

21 La edad el 8%; el sexo el 3,5%; la actividad económica el 3,5%; y la región el 2%.También [Londoño, 1990] enfatiza la importancia de la educación en las transformaciones favorables que tuvieron lugar en la distribución del ingreso durante los setenta.

22 Según el autor, la desigualdad se eleva en Colombia con la inversión privada, el gasto público, las exportaciones, los flujos de capital, y la sobrevaluación de la tasa de cambio. También crece con el desempleo y la inflación. La combinación reciente de bajo crecimiento, desempleo y tasa de cambio sobrevaluada ha afectado muy negativamente la distribución.

23 Cayó en Colombia en 1995 y 1996, sin embargo, aun cuando no existen las estadísticas recientes para América Latina con el fin de comparar.

24 En contraste, durante la crisis asiática cayeron 41 % y 10% en Tailandia y Corea, con tasas de desempleo inferiores a15% y a18%, respectivamente [Banco Mundial, Global Economic Prospecis, 2000].

25 Incluye Francia, Alemania, Italia, Luxemburgo, Holanda, Noruega, España, Suecia, Suiza, Reino Unido.

26 Explicable cuando se considera el tamaño relativo de la economía de los Estados Unidos, 107 veces la economía colombiana, y más de 7 veces el PIB europeo. La producción agregada de los Estados Unidos se acerca a 1/3 parte del PIB mundial La producción de la ciudad de Nueva York es 8 veces la de Colombia; la deChicago y Los Angeles es más de 3 veces mayor.

27 Las exportaciones no tradicionales crecieron a pesar de la revaluación, inducidas en parte por el mayor nivel de productividad y cambio técnico que generó la apertura. Ver [Echavarria, 1999a].

28 Ver también Chica [2000].

29 En el sector "servicios" se incluyeron los siguientes subsectores: electricidad, gas y agua; construcción; comercio, restaurantes y hoteles; transporte, almacenamiento y comunicaciones; establecimientos financieros y seguros; servicios comunales, sociales y personales. De ellos, el único con algunas transacciones internacionales de peso es el de "transporte, almacenamiento y comunicacione:", con una relación entre las exportaciones y el valor agregado del sector que oscila entre 10% y 20%; y una relación importaciones -valor agregado de un peso similar. El pt:!so de dicho sector es sin embargo relativamente bajo dentro del total servicios.

30 Ver también Baldwin [1996] y Baldwin [1995].

31 Los picos anteriores habían sido 23,6% en 1974 y 22,6% en 1981.

32 La actividad económica también se encuentra altamente diversificada. Así, [Montenegro, 1996] obtiene coeficientes Gini para la concentración de la población en 19 ciudades de América Latina. El coeficiente de 0,42 para Colombia es el más desconcentrado, seguido por Brasil (0,49), Venezuela (0,54), Bolivia (0,56) y Ecuador (0,57). Los países más concentrados regionalmente son Chile, Uruguay, Guatemala y Paraguay.

33 Aún cuando ello dependió en mayor medida de las modificaciones al régimen de salud de la Ley 100 de 1993, que en esencia convierte el sistema de subsidios a la oferta en subsidios a la demanda. Ver Fedesarrollo [1998] debates de coyuntura Social "Como Reorientar el Sector de la Salud: y Desafíos para los próximos 4 Años", Noviembre

34 En 1992 llega a ser cerca del 30% del gasto efectuado y de ahí en adelante, disminuye su peso relativo hasta casi un 15% para el último año. El gasto de secundaria, es el que menos crece de los tres niveles, pero a partir de 1992, se duplica. Ver [Dirección Nacional de Planeación, 1999].

35 Los mejores resultados los obtuvo, en su orden, Singapur, Corea y Japón. Ningún otro país latinoamericano participó.

36 En biología, química, física, sociales, aptitud verbal, español y literatura, aptitud matemática y conocimientos matemáticos.

37 La Bolsa de Medellin tiene mayor tamaño, y fue la que recogió prácticamente toda la inversión de los fondos extranjeros de portafolio.

38 Ver Goldstein [1998]. La caída fue de 34% en Hong Kong; 29% en Singapur; 27% en Tailandia; 21% en Filipinas; y de 9% en Taiwán.

39 Según Rocha [1999], los ingresos anuales netos del narcotráfico fueron US$2.229 millones en promedio entre 1982 y 1998; [Steiner, 1997] estima que ascendieron a unos US$2.535 millones entre 1980 y 1995.

40 [Ramírez, 2000].

41 Con altos costos de despido para el trabajador con 1 año de antiguedad, pero mucho más altos aún para el despido de un trabajador con 10 años. De hecho, Colombia aparece como el país donde son mayores los costos de despido de dicho trabajador en toda la región. En cuanto a la tasa de impuesto a la nómina Colombia ocupa el puesto 22.

42 Ver también World Bank, World Development Report,2000/2001, Gráfico 4.2, p. 64.

43 Con las siguientes subcategorías: 1. Tamaño del Gobierno: a) Consumo gubernamental/consumo total; b) Transferencias y subsidioslPIB; n. Estructura de la Economía y uso de los Mercados: a) Inversión PúblicaIPIB; b) Controles de Precios; e) Tasa máxima de impuesto a la renta; d) Reclutamiento; III. Política Monetaria y Estabilidad de Precios: a) Crecimiento anual de la oferta monetaria; b) Variabilidad de la inflación; c) Tasa de inflación; IV. Libertad para usar moneda extranjera: a) Propiedad de las divisas extranjeras; b) Premium entre la tasa de cambio "negra" y oficial; V. Estructura legal y derechos de propiedad: a) Derecho a la propiedad privada; b) Viabilidad de los contratos; e) Imperio de la ley; VI. Comercio Internacional: a) Impuestos al comercio internacional; b) Protección no arancelaria y tamaño del sector externo; VII. Libertad para operar en los mercados financieros: a) Propiedad de los bancos; b) Cubrimiento del crédito; e) Ausencia de tasas de interés negativas; d) Transacciones de capital con ciudadanos extranjeros.

44 Colombia es uno de los países que lidera los controles de capital en la región conjuntamente con Chile.

45 El PIB privado se definió como la diferencia entre el PlBy el PIB público, donde el PIB público incluye servicios del gobierno. educación pública y salud pública; para 1994-1997 se obtienen resultados similares cuando se incluyen las empresas del Estado en el PIE público.

46 Caracterizado por un fuerte racionamiento eléctrico en todo el país, y por un terrible clima de inseguridad en la guerra del gobierno contra Pablo Escobar y el llamado Cartel de Medellín.

47 Ver Coyuntura Económica [1998, diciembre. p. 81] para una discusión sobre las características y efectos de esta mini-burbuja.

48 La participación del trabajo se elevó desde 37,4% a 41,5% en el mismo período.

49 La tasa de interés real saltó desde 4% en septiembre de 1997 a 19% a finales de 1998, con un nivel en este último período mucho mayor al promedio de 8% para Argentina, Chile, Ecuador, México y Venezuela. Solo fueron mayores en Brasil(36%) en ese momento.

50 Ver Echavarría [1999b].

51 Se acordó (implícitamente) mantener un régimen cambiario más flexible que el anterior.

52 US$1.700 con el Banco Interamericano; US$1.400 con el Banco Mundial; US$600 con la Corporación Andina de Fomento; y US$500 con el Fondo Latinoamericano de Reservas. Los US$ 2.700 que se obtienen con el Fondo Monetario solo deben utilizarse en situaciones excepcionales de balanza de pagos.