Services on Demand

Journal

Article

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772On-line version ISSN 2248-4337

Cuad. Econ. vol.20 no.35 Bogotá July/Dec. 2001

EQUILIBRIO GENERAL NO COMPETITIVO CON FORMACIÓN ENDÓGENA DE PRECIOS

Edgar Villa, Julián Arévalo y Angélica Castro *

* E. Villa es estudiante del doctorado en Economía en la Universidad de Boston; J. Arévalo es estudiante de la Maestría en Teoría y Política Económica en la Universidad Nacional de Colombia y A. Castro es estudiante del Magíster en Economía de la Universidad de Los Andes. Este artículo se recibió el 25 de agosto del 2000 y fue aprobado por el Comité Editorial el 15 de septiembre de 2000.

Resumen

En este artículo se presenta una concepción de equilibrio que, a diferencia de la tradicional walrasiana, permite el desbalance entre oferta y la demanda en los diferentes mercados facilitando el análisis de situaciones en las cuales estas difieren persistentemente, como en el caso del mercado laboral. De igual forma, se hace endógeno el proceso de formación de precios y se muestra que un equilibrio con formación de precios endógena es un caso particular de un equilibrio de precio fijo. Hacia el final se presentan algunos ejemplos que ayudan a sustentar estos argumentos.

Palabras claves: modelo, precios, equilibrio no walrasiano.

Abstract

This article presents an equilibrium concept that, contrary to the traditional walrasian one, allows for the unbalance between supply and demand in different markets, making easier the analysis of those situations in which they differ persistently, as in the case of the labor market. Furthermore, the process of price setting becomes endogenous and it is shown that an equilibrium with endogenous price setting is a particular case of an equilibrium of fixed prices. Toward the end some examples are presented which help us to sustain these arguments.

Keywords: model, prices, equilibrium non-walrasian.

1. INTRODUCCIÓN

En la concepción tradicional walrasiana se define un equilibrio como un sistema de precios a los cuales las ofertas y demandas agregadas de todos los agentes se igualan simultáneamente, dado que cada uno de los consumidores y productores están maximizando utilidad y beneficios a esos precios, sobre sus restricciones presupuestarias y tecnológicas, respectivamente. La consistencia de las acciones de todos los agentes se alcanza ‘únicamente por medio de ajustes de precios de la siguiente manera: todos los agentes reciben una ‘señal de precios -un precio por mercado que suponen que está dada, y que podrá inter cambiar o transar lo que deseen a ese sistema de precios.1 Así, los agentes forman sus funciones (o correspondencias) de demandas y ofertas walrasianas en función únicamente de la señal de precios. Las transacciones deseadas por ellos y que se pueden llevar a cabo en equilibrio, coinciden con las demandas y ofertas agregadas a ese sistema de precios de equilibrio. Ningún tipo de racionamiento se experimentaría ya que a los precios de equilibrio las demandas y ofertas agregadas coinciden en todos los mercados.

Deben señalarse dos características del modelo walrasiano: i) todos los agentes reciben una señal de precios y toman decisiones racionales sobre las cantidades que desean comprar y vender a esos precios; ningún agente envía una señal de cantidades al mercado; y ii) en el modelo walrasiano las señales de precios enviadas por el mercado a veces se han interpretado como señales que envía un agente ficticio de mercado llamado ‘subastador que representa la famosa ‘mano invisible. Sin embargo, tal como había observado Arrow:

[ ... ] existe un vacío lógico en la formulación usual de la teoría de las economías perfectamente competitivas, que consiste en que no existe una decisión racional con respecto a los precios como si ocurre con las cantidades; [y más específicamente] se supone que cada individuo participante en la economía toma como dados los precios y determina su elección [óptima] para comprar y vender lo que desea; pero no existe nadie cuyo trabajo sea tomar una decisión sobre el precio [Arrow 1959].

Es por esto que el agente de mercado llamado subastador es tan sólo una figura ficticia (no aparece explícitamente en la formulación del modelo tal como Debreu [1959] lo expone por ejemplo), que trata de simplificar, aunque en dicho proceso oculte, el verdadero proceso de formación de precios por parte de los agentes.2

Sin embargo, esta concepción walrasiana es sólo una clase de equilibrio que no debe ser el único marco de análisis para el estudio de los mercados, ya que es claro que pueden existir muchos de étos donde permanentemente oferta y demanda agregada no estén balanceadas. Una situación en la cual oferta y demanda agregada no se igualen a un precio dado se ha considerado una situación de ‘desequilibrio en la tradición walrasiana. No obstante, en la teoría no walrasiana que estudiaremos, dicha situación se trata de interpretar como un equilibrio con racionamiento. Un equilibrio no walrasiano puede verse como una generalización (no una negación) del concepto de equilibrio tradicional walrasiano. Cuando se modela una situación con excesos de demanda u oferta como un equilibrio con racionamiento se puede estudiar por ejemplo el caso del desempleo involuntario [Malinvaud 1977], donde se pone de manifiesto que en el mercado de trabajo la oferta agregada excede a la demanda, lo que significa que algunos agentes está racionados, es decir, desempleados.

La teoría no walrasiana toma muy en serio el problema lógico señalado arriba por Arrow y su propósito es construir una teoría consistente del funcionamiento de economías descentralizadas cuando la idea de balance en todos los mercados (igualdad entre oferta y demanda agregada) no se asume axiomática mente [Bénassy 1982, 1986]. Un resultado adicional inmediato es que el racionamiento puede aparecer y que las señales de cantidades tendrá que ser introducidas junto con las señales de precios. El utilizar este conjunto de señales aumentado permite generalizar el concepto de equilibrio walrasiano en varias direcciones [Bénassy 1990]:

i) Pueden considerarse esquemas de formación de precios más generales, desde rigidez total a flexibilidad total, con formas intermedias de competencia imperfecta.

ii) La teoría de la oferta y demanda debe ser sustancialmente modificada para tomar en cuenta las señales de cantidades. Se obtiene una teoría de la demanda efectiva, generalizando la demanda walrasiana que sólo tiene en cuenta señales de precios.

iii) Debe modificarse también la teoría de precios en una forma que integre la posibilidad de mercados no balanceados, la presencia de señales de cantidades, y que los agentes mismos sean responsables de la formación de precios.

iv) Finalmente, las expectativas, que en la tradición walrasiana sólo involu cran precios, ahora deben incorporar también señales de cantidades.

1.1 La utilidad del equilibrio no-walrasiano

El concepto de equilibrio no walrasiano o equilibrio con racionamiento es claramente una generalización del concepto de equilibrio walrasiano. Pero esto no implica, per se, que sea más relevante. Sin embargo, se pueden examinar diferentes contextos en los cuales existen razones para que el equilibrio no walrasiano sea importante:

i. Pueden existir muchos mercados que persistentemente no balanceen oferta y demanda agregada, limitando el alcance del equilibrio walrasiano.

ii. Existen econornías centralmente planeadas donde la determinación de los precios no se deja a las fuerzas del mercado3 sino que los precios se determinan por una autoridad central para un período dado. En tales eco nomías la teoría no walrasiana resulta una herramienta de análisis útil.

iii. Varios desarrollos teóricos en los últimos 20 años en organización industrial, economía laboral, mercados financieros y crediticios apuntan a la posibilidad de que los mercados no se balanceen, debido a consideraciones de la formación de precios en contextos estudiados por la teoría de juegos o de imperfecciones en la información, como de información asimétrica. Por tanto, se necesita una teoría que acomode en un fonnato de equilibrio general la posibilidad de estas situaciones de des balance de los mercados.

iv. Aunque gran parte de la literatura macroeconómica moderna se ha desarrollado tratando de mostrar cómo las fluctuaciones de empleo y producto pueden hacerse consistentes con mercados que se balancean continuamente, hay importante evidencia empírica que apunta a que las predicciones del modelo de ciclo real son contra fácticas [Mankiw 1989, Romer 1996].

1.2 Antecedentes y alcance de la teoría no walrasiana

Una motivación continua y temprana de esta teoría ha sido el deseo de dar una micro fundamentación seria a la macroeconomía. Cuando empezó esta agenda de investigación existía una división profunda entre la microeconomía y la macroeconomía; además de la división entre los enfoques de competencia perfecta e imperfecta.

La microeconorrúa de la competencia perfecta fue construida sobre unos principios rigurosos en un formato de equilibrio general y culminó con la noción de equilibrio walrasiano en su formulación moderna [Arrow-Debreu 1954, Debreu 1959]. De otra parte, la competencia imperfecta exceptuando el trabajo seminal de Negishi [1961], fue tratada en un modelo de equilibrio parcial marshalliano en la línea del trabajo de Cournot [1838], Bertrand [1883] y Chamberlin [1933]. Por otra parte, la macroeconorrúa había sido dominada por el paradigma ke ynesiano, particularmente en su versión Is-LM [Keynes 1936 y Hicks 1937]. Era claro en esos tiempos que el modelo keynesiano no tenía microfundamentos y que su largo y persistente empleo por parte de los economistas, a diferencia del modelo walrasiano, era su capacidad de tratar problemas como el desempleo involuntario y las políticas económicas que se necesitaban para corregirlo.

Varios autores trataron de cerrar la brecha entre la microeconomía y la macroeconomía keynesiana. Los primeros trabajos que se realizaron fueron los de Patinkin [1956], Clower [1965] y Leijonhufvud [1968] enfatizando que el paradigma keynesiano sólo tendría sentido en un mundo donde los agentes tuvieran ‘restricciones en cantidades (por ejemplo, desempleo involuntario en mercados laborales) y donde los ajustes en cantidades reemplazarían en fonna parcial los ajustes en precios (como en las diversas versiones de los multiplicadores keynsianos). Posteriormente Barro y Grossman [1971, 1976] formularon el primer modelo de equilibrio general donde los precios eran dados exógenamente a un nivel donde los mercados no necesariamente se balanceaban, pero seguían asumiendo el supuesto walrasiano de que los agentes eran precio aceptantes. En este punto del tiempo era obvio que faltaba un modelo de equilibrio general tipo Arrow-Debreu que pudiera acomodar la formación endógena de precios de forma racional.

Siguiendo a Bénassy [1993] el objetivo primordial del programa de investigación no walrasiano era el de cerrar las brechas que existían entre la teoría del equilibrio walrasiano, la macroeconomía keynesiana y la competencia imperfecta generando un formato de análisis que pudiera fusionar estas tres líneas de trabajo utilizando lo más interesante de cada una, así: i) del paradigma walrasiano se mantuvo su enfoque de equilibrio general, ii) del keynesiano la posibilidad del imbalance de los mercados, las señales de cantidades y ajustes parciales en cantidades, y iii) del paradigma de la competencia imperfecta la formalización explícita de la formación de precios por parte de los agentes internos al sistema. Específicamente, esta síntesis entre las tres líneas de pensamiento se alcanzó a travé de una generalización de la teoría walrasiana permitiendo, primero, que los agentes reaccionaran ante señales de cantidades así como ante señales de precios, y segundo, haciendo endógena la formación de precios a travé de una maximización explícita de los agentes.

Generalizar el modelo walrasiano para admitir el imbalance de los mercados no fue la única posibilidad de reconciliar la microeconomía con la macroeconomía. A principio de los años 70, particularmente en Estados Unidos, apareció un nuevo pensamiento macroeconómico denominado la Nueva Macroeconomía Clásica que tomó la dirección contraria, rechazando en cierta forma el keynesianismo y la competencia imperfecta, construyendo modelos rnacroeconómicos basados en el balance de los mercados en todo momento. Este pensamiento ha tenido un gran éxito, basado en el hecho de que combinó la hipótesis del balance de los mercados con la hipótesis popular de las expectativas racionales [Muth 1961]. Es claro ahora que la característica primordial de la Nueva Macroeconomía Clásica no es tanto la hipótesis de las expectativas racionales sino la hipótesis walrasiana del balance general de los mercados en todo momento.

1.3 El enfoque de equilibrio general y el rol del dinero

Se debe enfatizar el hecho de que el enfoque es de equilibrio general, desagregando consumidores y productores, y no utilizando un agente representativo tipo Robinson Crusoe. Aunque con un agente representativo se pueden obtener ciertas conclusiones interesantes [Romer 1996], sólo cuando se trabaja de sagregadamente se pueden entender los microfundamentos subyacentes. El enfoque de equilibrio general permite mostrar las interrelaciones de los mercados bajo rigideces nominales de algunos precios, las extemalidades o spillover effects que sufren algunos mercados y que en un enfoque de equilibrio parcial no se podrían analizar.

Muchos modelos walrasianos de equilibrio general no involucran explícitamente el ambiente institucional en el que se lleva a cabo el intercambio entre agentes. En el modelo inicial de Walras, él mismo se refirió a economías de trueque con un mercado para cada par de bienes. Sin embargo, el dinero considerado explícitamente, a parte de ser más realista, permite entender más fácilmente el intercambio y la idea de racionamiento que definiremos. Para ser precisos debemos definir lo que signi fica una economía de trueque y una economía monetaria.

Seguiremos a dower [1967] que da el criterio para distinguir una de otra: este es, la relación de intercambio de la economía, es decir, la lista de los pares de bienes que pueden ser intercambiados directamente uno por el otro. Para cada par corresponde un mercado. En este formato para una economía de trueque corresponde una relación de intercambio máxima: cada bien puede ser intercambiado por cualquier otro. De otra parte, en una economía monetaria, sólo un bien: el dinero, puede ser intercambiado por cualquier mercancía y los demás bienes no pueden ser intercambiados entre ellos. En una economía monetaria existen tantos mercados como bienes no monetarios, uno para cada bien. Esto se ha denominado popularmente la ‘restricción de dower que significa que los bienes no se intercambian por bienes, sólo el dinero se intercambia por bienes. Así el dinero es el medio de intercambio, reserva de valor y numerario de la economía.

Vale mencionar que Clower [1965] introdujo la "hipótesis de la decisión dual". Para este autor al no incluir el dinero en los modelos tradicionales de trueque los planes de compra y venta de los individuos se dan simultáeamente en un sólo plan, a travé del intercambio de bienes y/o servicios. Clower denominó este hecho como "hipótesis de la decisión unificada". En una economía monetaria los individuos separan sus decisiones en dos partes: ofrecen servicios o bienes por un lado, con los cuales reciben dinero, lo que les permite, por otro lado, tomar sus decisiones de compra. Es decir, se discriminan las acciones de compra y venta. Clower se refirió a este caso como "hipótesis de la decisión dual".

Este artículo no es un tratamiento exhaustivo del tema, es más expositivo sobre las ideas básicas de la teoría y es por ello que nos limitaremos a economías de intercambio puro. El lector interesado en un tratamiento detallado debe consultar las obras de Bénassy [1986, 1990, 1993]. En la segunda parte de este artículo se presentará la caracterización de un equilibrio donde no necesariamente los mercados se balancean y se analizará cómo un sistema de precios diferente al del equilibrio walrasiano genera racionamiento en una economía. La tercera parte está orientada a hacer endógeno el proceso de formación de precios, tarea que será asignada al oferente de cada bien, para lo cual trabajaremos en un escenario de competencia monopolistica.4 ‘ Aquí se analizará el enfoque de curva de demanda objetiva, para finalmente observar la racionalidad económica de la rigidez nominal de precios. Para terminar se presentará las conclusiones.

2.EQUILIBRIO NO WALRASIANO

En esta parte se presentará un modelo de equilibrio general no walrasiano o con racionamiento, o a veces denominado equilibrio de precio fijo, donde mostraremos que un esquema de racionamiento es fundamental para la definición del equilibrio. Seguidamente se dará una definición de equilibrio más general que la walrasiana, y hacia el final haremos el desarrollo ,de algunos ejemplos.

2.1 Presentación del modelo

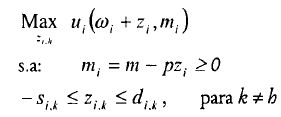

Consideramos una economía monetaria de intercambio puro conformada por n hogares notados por i= 1,… , n y l bienes diferentes al dinero notados por h =1, …, l. El dinero actúa como médio de intercambio, reserva de valor y numerario (su precio es igual a la unidad). El precio de cada bien esta dado por ph. Denominamos ωi la dotación inicial de bienes del hogar i, y m¡ su dotación inicial de dinero. Las compras netas del hogar i del h-éimo bien (Zih) son iguales a sus compras de este bien (dih),) menos sus ventas del mismo (Sih)

| (1) |

De esta forma, podemos llamar Zi el vector de transacciones netas del hogar i y determinar sus tenencias finales de bienes (Xi) y dinero (mi)

| (2) |

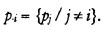

Asumiendo que cada consumidor tiene una función de utilidad que depende positivamente de las tenencias finales de dineros5 y bienes, el problema normal de los consumidores en la teoría walrasiana es:

>

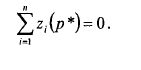

donde asumimos ui continua y cóncava en sus argumentos. En el modelo walrasiano, el vector de precios de equilibrio p* es aquél para el cual todos los mercados se balancean, es decir,

2.2 Demandas, transacciones y esquemas de racionamiento

Dado que trabajaremos con un nuevo concepto de equilibrio en el cual los mercados no se balancean, es necesario hacer una distinción entre demandas (y ofertas) y transacciones, definiendo las primeras como las compras (y ventas) que los consumidores ‘desean realizar, notadas como , las segundas scomo las transacciones ‘realizables, las cuales denotaremos como d*ih y s*ih. Definición 1 (Demandas netas y transacciones netas)

, las segundas scomo las transacciones ‘realizables, las cuales denotaremos como d*ih y s*ih. Definición 1 (Demandas netas y transacciones netas)

i) La demanda neta de un consumidor i del h-éismo bien es

ii)La transacción neta de un consumidor i del h-éimo bien es Z*i.h = d*i.h −S*i.h

La inclusión del dinero en la función de utilidad siempre ha sido controversial y no existe acuerdo unánime sobre si se debe realizar, sobre todo cuando se busca entender el valor del dinero. Sin embargo, se puede interpretar en una economía monetaria, como mayor disponibilidad de tiempo para el trabajo (o para el ocio), debido a la facilidad para realizar transacciones que este genera por su característica de medio de pago. Para una discusión acerca del valor del dinero en equilibrio general ver Hahn [1965, 1982]Lozano-Vi1la-Monsalve [1997a, 1997b].

Las primeras son señales que los agentes envían al mercado (es decir, a los otros agentes) antes de llevar a cabo cualquier intercambio y por lo tanto no se balancean necesariamente. Las segundas son los intercambios realizados en el mercado y por tanto está sujetas a todas las identidades contables tradicionales. Como es de esperarse, por ser una identidad contable, las transacciones netas agregadas siempre se balanceará ya que toda compra para un agente es una venta para otro, y viceversa. De esta forma tenemos

Por lo tanto

| (3) |

Sin embargo, las demandas netas pueden no balancearse debido a que no existe nada que garantice que los deseos de compra y venta entre los agentes se igualen. Lo que puede resultar en

| (4) |

De esta forma, habrá agentes para los cuales sus transacciones netas sean inferiores a sus demandas netas

A aquellos agentes que no satisfacen su oferta o demanda les llamaremos raionadas, así, un demandante racionado es aquel cuya compra es menor que su demanda, y un oferente racionado es aquel cuya venta es menor que su oferta. Por lo tanto, es necesario describir un esquema de racionamiento que se aplique a esta economía.

Una vez que exista la posibilidad de que las demandas deseables no se balan ceen agregadamente como en [4] debe existir un mecanismo o proceso de intercambio que compatibilice las transacciones para satisfacer [3 ]. En la vida real esto se puede lograr a través de muchos procedimientos, como racionamiento uniforme, racionamiento proporcional, sistemas de prioridad, etc., dependiendo del esquema particular de organización de cada mercado. Denominaremos un esquema de racionamiento la representación matemática del proceso de intercambio en el b-éimo mercado. Un esquema de racionamiento convierte demandas y ofertas posiblemente inconsistentes en transacciones consistentes.

Definición 2 (Esquema de racionamiento)

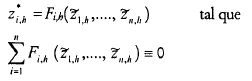

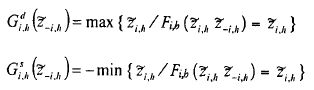

Un esquema de racionamiento en el mercado h se describe por el conjunto de n funciones

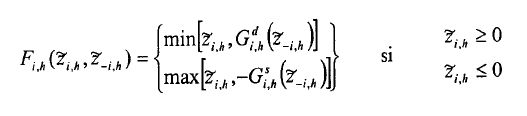

para todo Zi,h,…,Zn,h. Normalmente se supone que Fi,h es una función continua, no decreciente en Zi,h‘ no creciente en sus otros argumentos. Desde luego, el esquema de racionamiento que se aplica debe cumplir con ciertas características, a saber:

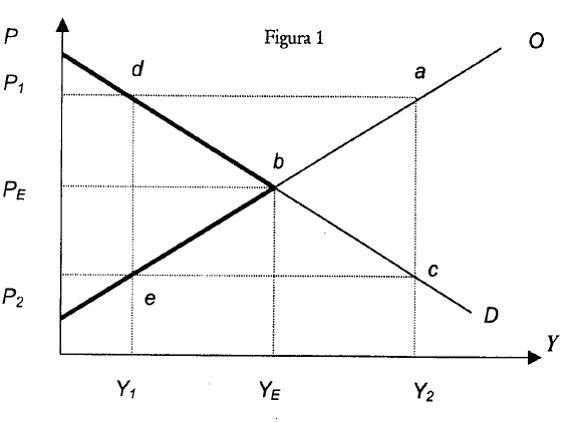

i. Regla del lado corto: Las transacciones siempre son determinadas por la parte del mercado que tiene menores deseos de transar. Esto se conoce como la regla del lado corto. En la Figura1, las curvas eb y dbc representan las funciones de oferta y demanda de los agentes respectivamente, y las líneas fuertes representan las transacciones que se realizan en la economía, esto es, si la oferta es mayor que la demanda, esta última determina el nivel de transacciones, mientras que si es mayor la demanda, es la oferta la que determina este nivel. Por ejemplo, al nivel de precios P1, los oferentes quisieran vender hasta Y2, sin embargo, a este nivel de precios, los demandantes sólo quisieran comprar hasta Y1. Como los deseos de estos últimos son menores (lado corto del mercado), ellos son los que determinan las transacciones de la economía, Podemos generalizar diciendo que cuando el precio se ubica por encima del nivel de precios de equilibrio walrasiano (PE) los demandantes determinan las transacciones. Si este precio se encuentra por debajo, son los oferentes los que las determinan.

ii. Intercambio vuntario. Ningún agente puede ser forzado a intercambiar más de lo que quiere, o a cambiar el signo de sus transacciones. Esta propiedad se puede expresar algebraicamente como. Supondremos que esta propiedad siempre se satisface.

iii. Mercados eficientes. Llamamos un mercado eficiente a aquél que no permite la presencia de oferentes y demandantes del mismo bien que queden racionados en sus transacciones simultáeamente. Este supuesto implica que hay suficiente información en el mercado tal que si existe un agente racionado en sus ventas y otro en sus compras del mismo bien, étos logran conocerse y llevar a cabo un intercambio mutuamente beneficioso.

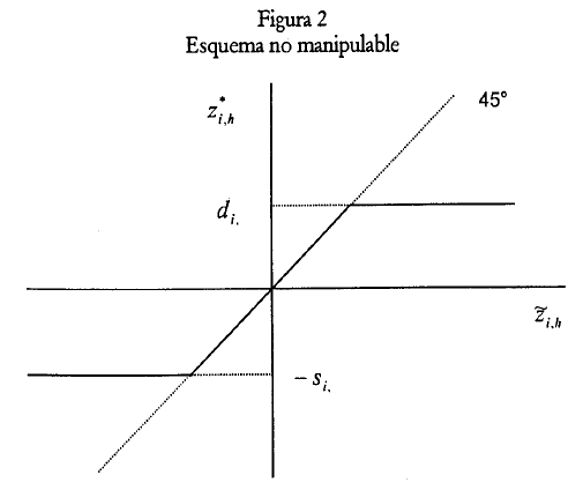

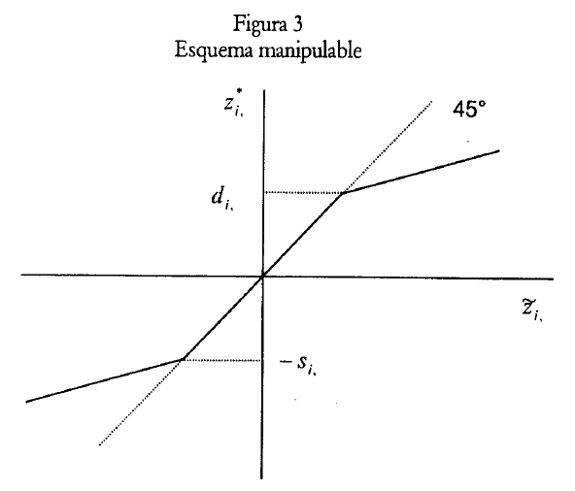

iv.No manipulabilidad. Consideramos que los agentes no pueden alterar las restricciones a las cuales se enfrentan. Formalmente,

donde di,h y Si,h son las restricciones percibidas en cantidades que enfrenta el agente i, y son determinadas por todos los agentes excepto i de la siguiente

.forma  son todas las demanda netas en el mercado h excepto la del agente i. Estas restricciones en cantidades di,h y Si,h representan las cantidades máximas que el agente i puede comprar y vender, respectivamente, en el mercado h. Podemos notar que estas restricciones se relacionan naturalmente con la idea de una curva de demanda objetiva como veremos, ya que la demanda objetiva para un vector de precios representa precisamente la cantidad máxima que un formador de precios puede vender a ese precio.

son todas las demanda netas en el mercado h excepto la del agente i. Estas restricciones en cantidades di,h y Si,h representan las cantidades máximas que el agente i puede comprar y vender, respectivamente, en el mercado h. Podemos notar que estas restricciones se relacionan naturalmente con la idea de una curva de demanda objetiva como veremos, ya que la demanda objetiva para un vector de precios representa precisamente la cantidad máxima que un formador de precios puede vender a ese precio.

En las figuras 2 y 3 se observa la condici6n de no manipulabilidad. En la pri mera, el agente i puede vender o comprar tanto como las restricciones que enfrenta le permitan, mientras en la segunda, el agente i puede comprar o vender más allá de sus restricciones manipulando el esquema de racionamiento.

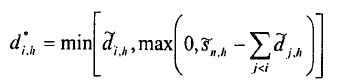

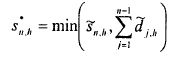

Un esquema de racionamiento frecuente es el de fila de espera, donde los agentes se ordenan de menor a mayor de acuerdo a sus deseos de transar, directamente proporcional al tiempo que llevan haciendo fila, y a cada uno, en orden, se le da una cantidad que corresponde al mínimo entre lo que desea y lo que los agentes anteriores a él le han dejado. Formalmente:

si es demandante, o,

si es demandante, o,

si es oferente.

si es oferente.

Ahora bien, las funciones Gi que definen las demandas y ofertas máximas (restricciones percibidas en cantidades) que puede llevar a cabo el i-ésimo agente se definen a su vez por medio del esquema de racionamiento de la siguiente forma

Por la propiedad de intercambio voluntario tenemos que  y por tanto

y por tanto  Diremos que el esquema de racionamiento en el mercado h es no manipulable si se puede escribir para cada agente i = 1,…, n,

Diremos que el esquema de racionamiento en el mercado h es no manipulable si se puede escribir para cada agente i = 1,…, n,

o equivalentemente según las definiciones que hemos dado:

o en forma más complacta

Despué de haber presentado el modelo básico, y haber mostrado las características del esquema de racionamiento, podemos entrar a definir un equilibrio no-walrasiano.

2.3 Demandas efectivas y equilibrio no-walrasiano

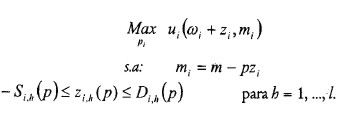

En la teoría walrasiana las demandas y ofertas de los consumidores provienen de maximizar la utilidad sujeta a su restricción presupuestaria y resultan ser funciones (o correspondencias) en función sólo de los precios y las dotaciones iniciales, Sin embargo, los consumidores pueden percibir unas restricciones en cantidades que modifican sus demandas y ofertas. Por ello necesitamos modificar la noción de demanda y oferta para incorporar estas restricciones en cantidades. Al problema tradicional de maximización de utilidad del consumidor i se le debe agregar una restricción adicional, que consiste en limitar sus demandas netas a las restricciones percibidas de cantidades en los demás mercados Si,k,, d i,k .

Así, se pueden integrar los efectos de los demás mercados en la determinación de la demanda efectiva del mercado h, es decir, se deben tener en cuenta los spillover effects entre mercados. De esta forma.

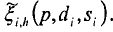

Bajo concavidad estricta de u, la solución a este problema es única, de modo que resulta ser una función de demanda que depende tanto de los precios como de las restricciones en cantidades y que la denotaremos  Esta función la llamaremos función de "demanda neta efectiva" del consumidor i en el mercado h. Repitiendo el procedimiento para todo mercado generamos

Esta función la llamaremos función de "demanda neta efectiva" del consumidor i en el mercado h. Repitiendo el procedimiento para todo mercado generamos  el vector de demandas netas efectivas del consumidor i para h= 1,…l.

el vector de demandas netas efectivas del consumidor i para h= 1,…l.

Sin embargo, en el sistema con racionamiento que hemos considerado, un consumidor no puede escoger directamente el nivel de su demanda neta efectiva, ya que va a ser determinada en cada mercado por las demandas netas efectivas anunciadas por los demás consumidores. De otra forma, bajo un esquema de racionamiento, las transacciones netas que el consumidor puede realizar dependen de las demandas netas efectivas que los demás consumidores han anunciado. El siguiente resultado muestra la función de transacciones netas óptimas que puede realizar un consumidor bajo no manipulabilidad del esquema de racionamiento.

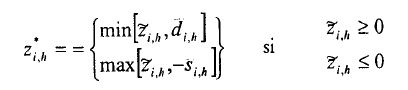

Lema 1 (Transacciones netas óptimas de un consumidor)

Si ui es cóncava estricta en xi y cóncava en mi entonces bajo no manipulabilidad del esquema de racionamiento para cualquier (P,di.,si) tenemos que

| (5) |

o en forma más compacta

Prueba. Ver Bénassy [1986].

Notemos que la función en [5] tiene una única solución si , es interior al intervalo

es interior al intervalo  pero tiene infinitas soluciones si es igual a −Si,h o di,h Además, la función vectorial

pero tiene infinitas soluciones si es igual a −Si,h o di,h Además, la función vectorial  revela cuando un consumidor esta restringido ya que

revela cuando un consumidor esta restringido ya que

Consumidor i esta restringido en su demanda del bien h si y sólo si

Consumidor i esta restringido en su oferta del bien h si y sólo si

Por tanto un consumidor anunciando su demanda efectiva al mercado envía una señal de imbalance para el mercado si el consumidor se encuentra restringido en su demanda u oferta del bien. Tal tipo de señal es bastante útil para evitar equilibrios triviales donde nadie intercambiaría porque nadie envía una señal que muestre sus deseos de intercambiar.

Ahora definiremos precisamente lo que significa un equilibrio no walrasiano.

Definición 3 (Equilibrio no walrasiano)

Un equilibrio no walrasiano6 o con racionamiento o de precio fijo (equilibrio K), asociado con un sistema de precios p y esquema de racionamiento representado por las funciones Fi donde i= 1, …, n, es un conjunto de demandas netas efectivas , transacciones netas zi* y restricciones en cantidades percibidas di y si tales que

, transacciones netas zi* y restricciones en cantidades percibidas di y si tales que

Cabe anotar que el equilibrio no walrasiano, a diferencia del walrasino, es. válido para todos los sistemas de precios positivos y esquemas de racionamiento no manipulables y de intercambio voluntario, es decir, es válido incluso para sistemas de precios donde oferta y demanda efectivas no se balancean.

La existencia de un equilibrio no walrasiano para cualquier p positivo y esquema de racionamiento que satisfacen intercambio voluntario y no manipulabilidad fue realizada por Bénassy [1982]. Los datos exógenos son el sistema de precios y los esquemas de racionamiento Fi,b

Teorema 1 (Existencia de un equilibrio no-walrasiano)

Si se satisface que pb> 0 para todo h, u,i función continua, cóncava en xi, mi y estrictamente cóncava en xi, para todo i y Fi es continua y no manipulable, entonces un equilibrio no walrasiano existe para p y [Fi ] , i = 1, …,n dados. Prueba: Ver Bénassy [1986].

Schulz [1983] mostró que dado un sistema de precios positivo y esquema de racionamiento, el equilibrio no walrasiano es único dado que los spillver effets de un mercado en otro son menores a un ciento por ciento en términos de valor (Ver Bénassy [1993]). Así, bajo la condición de Schulz denotaremos como  respectivamente los valores de

respectivamente los valores de  de un equilibrio no walrasiano en función del vector de precios p asociado.

de un equilibrio no walrasiano en función del vector de precios p asociado.

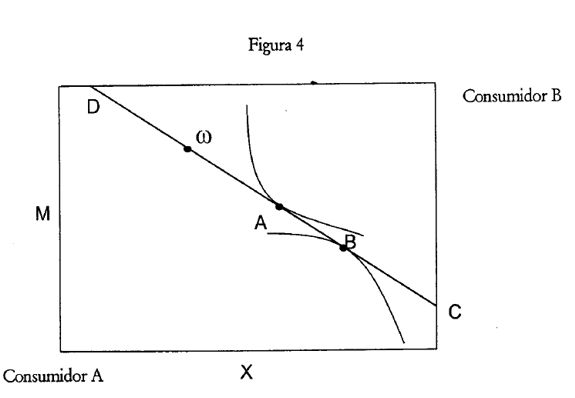

Veamos una ilustración geométrica simple de un equilibrio no walrasiano en una caja de Edgeworth, con una mercancía X en las abscisas y el dinero M en las ordenadas, como se ilustra en la figura 4. Las dotaciones iniciales es el punto ω y la relación de precios es la recta DC. El agente A es un demandante neto del bien x, ya que desea más de lo que tiene, mientras B ‘es un oferente neto del mismo bien, ya que desea menos de 10 que tiene. Sin embargo sus demandas netas efectivas no se balancean, debido a que lo que quiere vender B es mayor que a lo que quiere comprar A. Por el esquema de racionamiento y bajo no manipulabilidad, eficiencia e intercambio voluntario el consumidor A satisface su demanda efectiva del bien X  mientras que B queda racionado en sus ventas del bien X

mientras que B queda racionado en sus ventas del bien X

Ejemplo 1 (Equilibrio walrasiano y no walrasiano en una economía monetaria de intercambio puro)

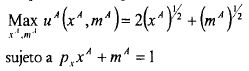

Consideremos una economía monetaria de intercambio puro conformada por una mercancía X, y el dinero M cuyo precio es la unidad por ser el numerario (pm = 1). Consideremos dos agentes A y B. Las preferencias de los dos agentes está representadas por las siguientes funciones de utilidad

uA (xA,mA) = 2(xA)½ + (mA)½

uB (xB,mB) = (xB)½ + 2(mB)½

Las dotaciones iniciales de los dos agentes son

ωA = (0,1), ωB = (1,0)

a. Encontremos el equilibrio walrasiano para esta economía

Calculamos las demandas Marshallianas tradicionales de X y M de los dos agentes.

El problema del agente A es

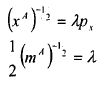

Como la función de utilidad es cóncava entonces el problema lo podemos solucionar por los multiplicadores de Lagrange. La función de Lagrange correspondiente al agente A es

Por las condiciones de primer orden se obtiene que

Reemplazando este par de ecuaciones en la restricción presupuestaria de A, se obtienen sus funciones de demanda

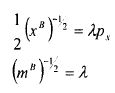

El problema del agente B es

sujeto a pxxB + mB = px

La función de Lagrange correspondiente al problema del agente B es

Por las condiciones de primer orden se obtiene que

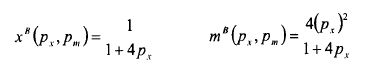

Reemplazando estas dos ecuaciones en la restricción presupuestaria de B se obtienen sus funciones de demanda

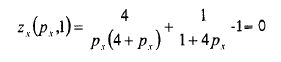

Calculemos el precio del equilibrio walrasiano px a travé de los excesos de demanda. Por la ley de Walras dado que pm = 1 entonces basta ver cuando zx(px, 1) = 0, es decir,

Esto implica que la relación de precios del equilibrio walrasiano es px = 1 o equivalentemente en precios relativos (Px Pm ) = 1. A estos precios de equilibrio, las demandas de A y B por X y M son

Con las cuáles las utilidades obtenidas son

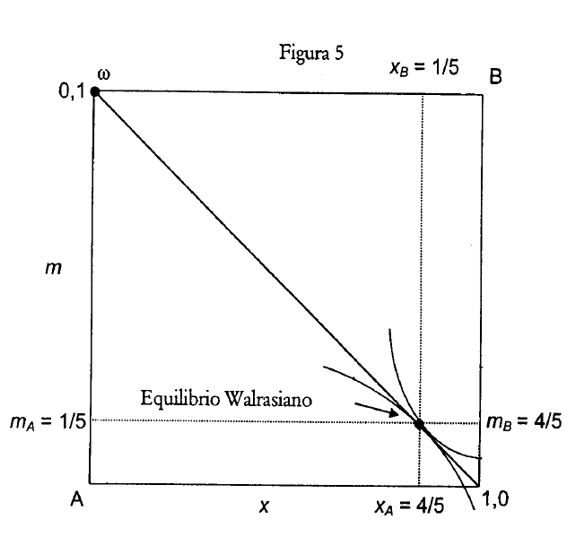

Este equilibrio walrasiano es único en este ejemplo, como se ve en la figura 5.

Notemos como en este ejemplo, para el nivel de precios px = 1 , ninguno de los dos agentes queda racionado, tal como ocurre en todo equilibrio walrasiano. Aquí tanto sus demandas netas como sus transacciones netas son iguales.

b. Encontremos dos equilibrios no walrasianos para esta economiía de intercambio puro

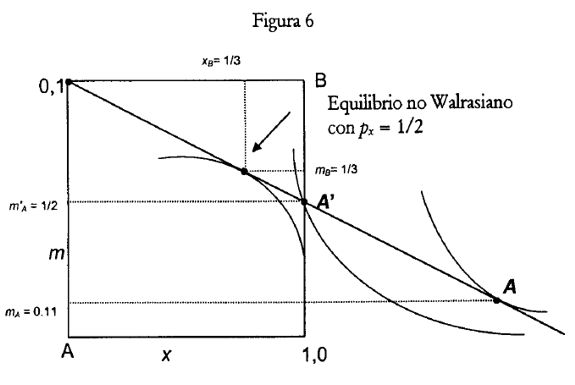

Supongamos que el precio del bien X es fijado exógenamente a los niveles px = 1/2, px = 2.

•Encontremos el equilibrio no walrasiano para px = 1/2. En este caso evaluando las demandas obtenemos

Sin embargo estas demandas para el consumidor A, representadas en la figura 6 por A, no son las demandas efectivas, ya que el consumidor A debería tener en cuenta que sus demandas no son factibles, es decir, las restricciones de cantidades. Así las demandas efectivas del consumidor A y que se representan en la figura 6 por A‘ son xA‘ = l, mA‘= 1/2.

Las transacciones que A puede llevar a cabo las determina el lado corto de la demanda y así A quedará racionado y B no. El consumidor A obtendrá sólo 2/3 de cada bien mientras que B obtendrá lo que desea, es decir, 1/3 de cada bien.

• El equilibrio no walrasiano para px = 2. Evaluando las demandas obtenemos:

Similar al caso anterior, estas demandas para el consumidor B, representadas en la figura por B, no son las demandas efectivas, ya que el consumidor B debería tener en cuenta las restricciones de cantidades. Así las demandas efectivas del consumidor B y que se representan en la figura 7 por B‘ son xB‘ = 1/2, mB‘ = 1.

Las transacciones que el consumidor B puede llevar a cabo las determina el lado corto de la demanda y así B quedará racionado y A no. El consumidor B obtendrá sólo 2/3 de cada bien mientras que A obtendrá lo que desea, es decir, 1/3 de cada bien.

Hasta aquí hemos mostrado tres casos en los que se trabaja con la metodología de equilibrio no walrasiano expuesta arriba. En dos casos obtuvimos equilibrio con racionamiento y en el tercero se obtuvo el equilibrio walrasiano. Sin embargo en ninguno de los tres casos hemos determinado un mecanismo de formación de precios sino que los hemos fijado exógenamente y todos los agentes han actuado como precio-aceptantes. En la siguiente sección se hace endógeno el proceso de formación de precios.

3. EQUILIBRIO NO WALRASIANO CON FORMACIÓN ENDÓGENA DE PRECIOS

El problema que aún no hemos enfrentado es el de la formación de precios. Hasta ahora hemos supuesto que los agentes son precio aceptantes y no se ha hecho explícito un mecanismo apropiado de formación de precios. El supuesto de que los agentes son precio aceptantes dentro de la tradición walrasiana ha llevado a la interpretación de que la formación de precios recae en un agente de mercado ficticio llamado el subastador. Tal como señaló Arrow [1959] "se supone que cada individuo participante en la economía toma como dados los precios y determina su elección [ óptima] para comprar y vender lo que desea; pero no existe nadie cuyo trabajo sea tomar una decisión sobre el precio". Ese problema lógico de la formación de precios ha generado la inclusión del subastador como remedio teórico, pero como bien señala Hahn [1987] este artificio es producto realmente de una ‘laguna teórica‘ "el postulado de un subastador evita entender [ … ] como los precios se cambian realmente. Ha permitido a los teóricos ignorar el papel de la competencia monopolística en el proceso de la formación de precios". Añade además que "el subastador es un deux ex machina coordinador y que oculta lo que es central‘.

Estas críticas a la interpretación del subastador como fonnador de precios en la teoría del equilibrio general competitivo (críticas realizadas por parte de los mismos teóricos que contribuyeron a su construcción), permite entender el gran reto de incorporar endógenamente la formación de precios. A pesar de éto no es fácil deshacerse del agente de mercado ficticio, tal como Hahn [1987] señala: "existen dificultades teóricas formidables que se deben enfrentar para eliminar al subastador. Ya sea que pensemos que los precios se formen por medio de un proceso de negociación o de competencia monopolística o en algún proceso de subasta, consideraciones estratégicas, es decir, herramientas de teoría de juegos, se han de requerir", Esto es inevitable, ya que la tarea implícita del subastador en los modelos walrasianos es evitar que los agentes entren en consideraciones estratégicas con respecto a la formación de precios. Así, no es de extrañar que se utilicen herramientas de la teoría de juegos para entender y formalizar la formación de precios en equilibrio general.

3.1. Competencia monopolística y curva de demanda objetiva.

Tal como se señaló arriba, existen a priori muchas formas de tratar de hacer en dógena la formación de precios. Por eso la forma que expondremos es tan sólo una posibilidad, quizás la más fácil de modelar este problema fundamental del equilibrio general: trabajaremos en un escenario de competencia monopolística. Aquí es importante entender que la competencia monopolística permite mantener la idea de mercancía tipo Arrow-Debreu. Las mercancías son caracterizadas, al igual que en el modelo Arrow-Debreu, por sus propiedades físicas, espaciales y temporales pero incluyendo además una cuarta característica, que consiste en diferenciar los productos de acuerdo al agente que los vende o los demande, es decir, mercancías con características físicas iguales, ofrecidas en el mismo lugar y en la misma fecha, se consideran mercancías diferentes si son ofrecidos o demandadas por agentes distintos. Así, sea Hi el subconjunto (posiblemente vacío) de mercancías cuyos precios son determinados por el agente i. Como las mercancías se diferencian por el agente que fija su precio podemos concluir que los conjuntos Hi son disjuntos:

donde cada formador de precio está sólo en su lado del mercado. Subdividiendo el conjunto Hi en His (mercancías ofrecidas por i) y Hid (mercancias demandadas por i). El agente i aparece formalmente como un monopolista en los mercados h ∈ His, y como monopsonista en los mercados h ∈ Hid. Consecuentemente, las restricciones que percibe el agente i toman la forma sencilla

| (6) |

| (7) |

La idea básica que presentaremos es que el agente i utiliza los precios que él controla para manipular sus restriciones. Sea pi el conjunto de precios que controla el agente i

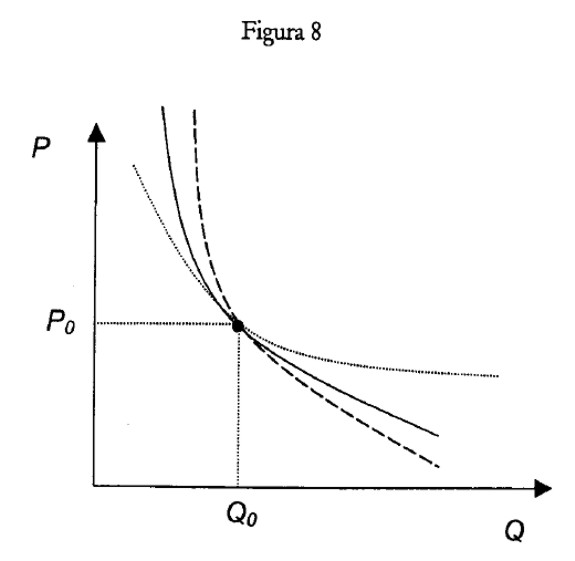

Para formular el problema de la elección óptima de precios por parte del agente i necesitamos conocer cómo cambian las restricciones percibidas por el agente en [6] y [7] cuando cambia Pi. Es decir, necesitamos construir la curva de demanda que enfrenta el agente i. Desde luego, construir estas curvas de demanda no es tarea fácil. El primer enfoque con el que se trató de trabajar fue el de ‘curva de demanda subjetiva‘ [Bénassy 1976, 1977, Grandmont y Laroque 1976, Negishi 1978, 1979, Hahn 1987. Este enfoque consistía en estimar una curva de demanda vinculada a la pareja ordenada precio-cantidad corrientes (que hace parte de la curva de demanda verdadera) y a partir de este punto se hacían conjeturas para derivar la curva de demanda. El problema con esta metodología es que permite la existencia de infinitas curvas generando multiplicidad de equilibrios como se ilustra en la figura 8.

Debido a este problema apareció el enfoque de la "curva de demanda objetiva".7 Para entender este enfoque debemos adelantar que la estructura de equilibrio que se busca es la de un equilibrio de Nash en precios, que corresponde implícitamente a la idea de que existen muchos formadores de precios como en el caso de competencia monopolística. Cada agente escoge su propio vector Pi tomando como dado los precios elegidos de los demás y que denotaremos pi

La idea detrás de la aproximación de la curva de demanda objetiva es que el agente conoce la economía suficientemente bien para poder computar las restricciones de cantidades que enfrentaría en toda circunstancia. En particular, debe ser capaz de computar  en [6] y [7] para cualquier p = (pi, p.i). Veíamos en la sección 2.3 que bajo unicidad del equilibrio no walrasiano (condición de Schulz) podíamos computar las demandas, ofertas y estas restricciones de cantidades

en [6] y [7] para cualquier p = (pi, p.i). Veíamos en la sección 2.3 que bajo unicidad del equilibrio no walrasiano (condición de Schulz) podíamos computar las demandas, ofertas y estas restricciones de cantidades  en función del vector p = (pi, p.i). En particular los valores de

en función del vector p = (pi, p.i). En particular los valores de  eran denotadas

eran denotadas  respectivamente y por tanto la curva de demanda objetiva para el bien

respectivamente y por tanto la curva de demanda objetiva para el bien  es:

es:

y simétricamente la curva de oferta objetiva para el bien h ∈ Hid es:

Observemos que estas ecuaciones son análogas a las ecuaciones [6] y [7] pero con la diferencia de que las restricciones está en función de los precios. Luego de precisar lo que es la curva de demanda y oferta objetiva que enfrenta un formador de precios estamos en posición de definir un equilibrio general no competitivo con formación endógena de precios.

3.2 Formación de precios y equilibrio de Nash

Antes de definir un equilibrio con fonnación de precios necesitamos hacer ex plícito el problema que enfrenta un formador de precios. Una vez que se supone que el agente i conoce la funciones de (6‘) y (7‘) el problema de escoger óptimamente el precio pi por parte del agente i es:

de (6‘) y (7‘) el problema de escoger óptimamente el precio pi por parte del agente i es:

Lo que da el precio óptimo del agente i como función de los demás precios escogidos por los demás agentes, es decir, es la mejor respuesta en precios a los precios escogidos de los demás agentes dada sus restricciones en cantidades.

Ahora si podemos definir el equilibrio con formación de precios:

Definición 4 (Equilibrio no-walrasiano con formación de precios)

Un equilibrio con formación de precios está caracterizado por un conjunto de precios pi*, demandas efectivas netas  transacciones netas z•i y restricciones de cantidades si, di tal que:

transacciones netas z•i y restricciones de cantidades si, di tal que:

i)  para todo i

para todo i

ii)  forman un equilibrio no walrasiano para el vector de precios

forman un equilibrio no walrasiano para el vector de precios  es decir, son iguales a

es decir, son iguales a

Veiamos más arriba las condiciones bajo las cuales un equilibrio no walrasiano existe para un vector de precios positivos. Sin embargo, la existencia de un equilibrio no walrasiano con formación de preios no es lo mismo. Bénassy [1988] definió la curva de demanda y aferra objetiva tal como la hemos presentado y probó la existencia de un equilibrio no walrasiano con formación de precios para una ‘economía con producción‘ por lo que se sale del alcance de este artículo. Las condiciones que utilizó no son tan restrictivas y básicamente la prueba es aplicar como siempre un teorema de punto fijo a las correspondencias de precios. Los supuestos que utilizó fueron la continuidad de la función para todo i, la convexidad de la correspondencia

para todo i, la convexidad de la correspondencia  , y que los precios de reserva de los consumidores estuvieran acotados.

, y que los precios de reserva de los consumidores estuvieran acotados.

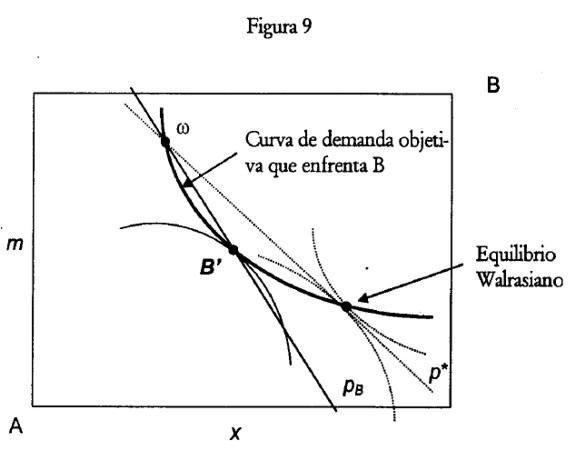

Podemos representar geométricamente un equilibrio no walrasiano con formación de precios. Consideremos de nuevo una economía de intercambio puro con una mercancía y dinero y dos consumidores A y B. En una caja de Edgewonh se puede representar esta economía como en la figura 9 .

El punto ω representa las dotaciones iniciales de los consumidores y las lineas punteadas representan los precios del equibrio walrasiano denotado p* y las curvas de indiferencia de los dos consumidores en dicho equilibrio. S1 suponemos ahora que es el consumidor B, el vendedor en este caso, el que fija el precio del bien X, la curva de demanda objetiva que él enfrenta es simplemente la curva de demanda del consumidor A y que gráficamente corresponde a todos los puntos de tangencia entre las diferentes rectas presupuestarias y sus curvas de indiferencia. Como se puede observar el consumidor B establecera un precio para el bien X por encima del walrasiano, ya que en el punto B el consumidor B obtiene una mayor utilidad que en el equilibrio walrasiano. La recta que pasa por ro y B‘ y que denotamos pB es el precio óptimo que fija el consumidor B.

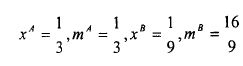

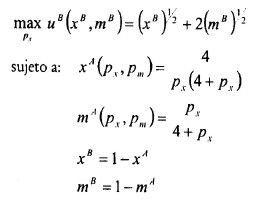

Ejemplo 2 (Equilibrio no-walrasiano con formación de precios en una economía monetaria de intercambio puro)

Consideremos de nuevo la economía monetaria de intercambio puro del ejemplo 1. Sea el consumidor B el formador de precios de la mercancía X y enfrenta la curva de demanda del consumidor A dad por xA(px,pm) y mA(px,pm) encontradas más arriba.

Suponiendo que pm = 1, el problema del consumidor B es:

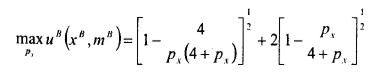

Reemplazando estas restricciones en la función de utilidad el problema resulta ser:

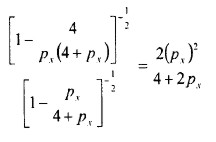

Como el objetivo de B es encontrar el precio px que le maximiza sus beneficios, hallamos primero la condición de primer orden respecto a esta variable.

Igualando a cero y desarrollando obtenemos

despejando se llega al polinomio en px

resolviendo esta expresión obtenemos como resultado px = 2 . No es difícil demostrar que

Habíamos mostrado más arriba dos equilibrios no walrasianos para la economía del ejemplo 1, donde uno de ellos era cuando px = 2, precisamente el que obtenemos aquí. Por tanto, el equilibrio con formación de precios es el equilibrio no walrasiano encontrado más arriba con la particularidad de que el consumidor B escogió óptimamente el precio del bien X. Sabemos que en este equilibrio no walrasiano el consumidor B era el que quedaba racionado ya que las transacciones que el consumidor B podía llevar a cabo las determinaba el lado corto de la demanda haciendo que él obtuviera sólo 2/3 de cada bien mientras que A podía obtener lo que desea, es decir, 1/3 de cada bien.

Resumiendo, el equilibrio no walrasiano con formación de precios es

En este equilibrio la utilidad alcanzada para ambos consumidores es uA(1/3, 1/3) = 1.7321 y uB (2/3, 2/3) = 2.449. Este resultado tiene una intuición muy sencilla: el consumidor B, que es el que quiere vender el bien X, puede fijar un precio suficientemente alto para compensar el racionamiento que va a experimentar. De hecho, la utilidad que el consumidor B obtiene en el equilibrio no walrasiano con px = 2 es mayor a la utilidad que podría obtener en el equilibrio walrasiano con px= ya que en este equilibrio uB(1/5, 4/5) = 2.22.

Es interesante notar que a pesar de que existan excesos de demanda en el equilibrio no walrasiano con px = 2, el precio del bien X no va a cambiar como se esperaria que ocurriese en un contexto walrasiano. Esto es lo que explica la rigidez nominal de los preios que tanto énfasis han hecho autores de pensamiento neo-keynesiano.

De hecho, por la definición del equilibrio general no competitivo con formación de precios que hemos dado, que no es más que un equilibrio de Nash, podemos argumentar. que en el caso general, en que los precios no coincidan con el equilibrio walrasiano, los fijadores de precios a pesar de estar en presencia de excesos de demanda, no van a cambiar los precios.

CONCLUSIONES

En este anículo mostramos el funcionamiento de una economía monetaria de intercambio puro cuando no se supone axiomáticamente la igualdad entre oferta y demanda agregada de todos los mercados, para lo cual fue necesario dar una definición de equilibrio con racionamiento que cobijara los casos en los que oferta y demanda agregada no coincidían pero que permitiera entender dicha situación como un equilibrio. Esto permitió generalizar el modelo de equilibrio general walrasiano.

De igual forma, se relajó el supuesto walrasiano de que ‘todos los agentes son precio-aceptantes modelando la formación de precios explícitamente en un contexto de competencia monopolística o monopsonística. Para lo cual definimos la curva de la demanda u oferta que enfrenta el formador de precios y definimos un equilibrio no walrasiano con formación de precios como un ‘equilibrio de Nash en precios.

Con la definición de equilibrio no walrasiano con formación de precios como un equilibrio de Nash, se puede entender claramente la rigidez nominal de precios en un escenano de equilibrio general, a diferencia de las teorías basadas en costos de menú [Mankiw 1985]y fallos de coordinación [Cooper y John 1988], donde no sólo las condiciones para la rigidez son bastante fuenes sino que además son estudiadas en un escenario de equilibrio parcial. Cabe agregar que las aplicaciones macroeconómicas de estos equilibrios en tópicos como el ciclo real, el desempleo involuntario, el crecimiento económico, etc. tienen consecuencias cruciales para la teoría y la política económica, El lector interesado debería consultar el trabajo de Malinvaud [1977] y Bénassy [1986,1990,1995].

Por último, es imponante esta línea de trabajo porque reconcilia la microeconomía y la macroeconomía. Más aun, liga de forma importante la aproximación de equilibrio general con la competencia imperfecta.

NOTAS AL PIE

1 Así, se podría decir que los agentes además de conocer las características de las mercancías que desean vender o comprar, sólo necesitan conocer el sistema de precios para coordinarse. De manera que los requerimientos de información son mínimos.

2 Ver Hahn (1987) para una discusión sobre las interpretaciones que ha tenido esta figura ficticia en la literatura.

3 El modelo walrasiano se ha interpretado tanto como modelo descentralizado así como modelo centralmente planeado. La interpretación en cada caso depende de cómo se interprete al agente de mercado ficticio: i) como modelo descentralizado, el subastador representa las fuerzas del mercado; y ii) como modelo centralmente planeado, el subastador representa un ‘planeador bené volo. Ambas opciones está presentes en la literatura, y no se podría decir, a priori, cuál de ellas es la correcta. Sin embargo, la de modelo centralmente planeado que proviene de Lange (1936) ha venido perdiendo relevancia por toda la literatura sobre diseño de mecanismos originada en el trabajo seminal de Hurwicz (1972, 1987).

4 A este respecto debemos tener en cuenta que el modelo también permite la formación de los precios por el lado de la demanda, así podría hablarse de competencia monopsonística.

5 La inclusión del dinero en la función de utilidad siempre ha sido controversial y no existe acuerdo unáime sobre si se debe realizar, sobre todo cuando se busca entender el valor del dinero. Sin embargo, se puede interpretar en una econonúa monetaria, como mayor disponibilidad de tiempo para el trabajo (o para el ocio), debido a la facilidad para realizar transacciones que este genera por su característica de medio de pago. Para una discusión acerca del valor del dinero en equilibrio general ver Hahn (1965, 1982) y Lozano- Vil1a-Monsalve (1997a, 1997b).

6 Debemos notar que no es la única definición de equilibrio no walrasiano o con racionamiento. Existe una definición alternativa dada por Dréze (1975). Ver Bénassy (1990, 1993) para este caso alternativo.

7 Cabe anotar que los enfoques de curvas de demanda subjetiva y objetiva no son antagónicos, de hecho la estimación de la curva de demanda a travé del primer enfoque puede generar el mismo resultado que a travé del segundo. La diferencia está en que las curvas de demanda objetiva se pueden entender como información completa por parte de los agentes formadores de precios cuando no se puede aprender más sobre la demanda, mientras que las curvas de demanda subjetivas son tan sólo conjeturas que tienen los agentes y que pueden ser actualizadas a travé de un proceso de aprendizaje, por parte de los agentes hasta que este proceso converja a la curva de demanda objetiva. Sin embargo, estos procesos de aprendizaje aún no se han forrnalizado para entenderlos formalmente.

REFERENCIAS BIBLIOGRÁFICAS

[1] Arrow, K. J. (1959). "Towards a Theory of Price Adjustment", The Allocation of Economic Resources, M, Abromowitz (ed.), Stanford University Press. [ Links ]

[2] Arrow, K. J. y Debreu. G. (1954). "Existence of an Equilibrium for a Competitive Economy", Mathematical Economics Twenty papers of Gerard Debreu. Cambridge University Press. [ Links ]

[3] Arrow, K. y Intriligator, M. (1987). Handbook of Mathematical and Economic Theory, vol. III. North Holland [ Links ]

[4] Barro, R y Grossman, H. (1971). "A General Disequilibrium Model of Income and Employment". American Economic Review 61, 82-93. [ Links ]

[5] Barro, R y Grossman, H. (1976). Money, employment and inflation. Gunbridge University Press. [ Links ]

[6] Bénassy, J. P. (1976). "The Disequilibrium Approach to Monopolistic Price Setting and General Monopolistic Equilibrium", Review of Economic Studies 43,69, 81. [ Links ]

[7] Bénassy, J. P. (1977). "A Neo-Keynesian Modd of Price and Quantity Determination in Disequilibria", Equilibrium and Disequilibrium in Economic Theory, Schwodiauer (ed.) Reidel Publ, Boston, Massachusetts. [ Links ]

[8] Bénassy, J. P. (1982). The Economics of Market Disequilibria. Academic Press, New York. [ Links ]

[9] Bénassy, J. P. (1986). Macroeconomics: An Introduction to the Non-Walrasian Approach. Centre National de la Recherche Scientifique. París, Francia. [ Links ]

[10] Bénassy, J. P. (1988). "The Objective Demand Curve in General Equilibrium with Price Makers", Economic journal (Supplement) 98 (390), 37-49. [ Links ]

[11] Bénassy,J. P. (1990). "Non Walrasian Equilibria, Money and Macroeconomics", Friechnan y Hahn (1990). [ Links ]

[12] Bénassy, J. P. (1993). "Non Clearing Markets: Microeconomic Concepts and Macroeconomic Applications", Journal of Economic Literature, vol. XXI, junio, 732-761. [ Links ]

[13] Bénassy, J. P. (1995). Classical and Keynesian Features in Macroeconomic Models with Imperfect Competition", en Dixon y Rankin (1995). [ Links ]

[14] Bertrand, J. (1883). "Theorie mathematique de la richesse sociale", Book Review, Journal des Savants 67. [ Links ]

[15] Clower, R W. (1965). "La contrarrevolución keynesiana: una valoración teórica", en Hahn y Brechling (1965). [ Links ]

[16] Clower, R W. (1967). "A reconsideration of the microfoundations of monetary theory", Western Economic Journal 6. [ Links ]

[17] Cooper, R y John, A. (1988). "Coordinating Coordination Failures in Keynesian Models", Quaterly Journal of Economics 103, 441-463. [ Links ]

[18] Cournot, A. (1838). Researches into the mathematical principles of the theory of wealth. New York Kelly. [ Links ]

[19] Chamberlin, E.(1933). The Theory of Monopolistic competition. Harvard University Press. [ Links ]

[20] Debreu, G. (1959). Theory of Value: An Axiamatic Analysis of Economic Equilibrium. Yale University. [ Links ]

[21] Dreze, J. H. (1975). "Existence of an Exchange Equilibrium under Price Rigidities", International Economic Review 16, 301,320 [ Links ]

[22] Dixon, H. D. y Rankin, Neil. (1995). The New Macroeconomics: Imperfect Markets and Policy Effectiveness. Cambridge University Press. [ Links ]

[23] Friedman, B. M. y Hahn, F. H. (1990). Handbook of Monetary Economics, vol. I, Elsevier Science Publishers, B.V. [ Links ]

[24] Grandmont, J. M., y Laroque, G. (1976). "On Keynesian Temporary Equilibria", Review of Economic Studies 43. [ Links ]

[25] Hahn, F. H. (1965). "On Some Problems in Proving the Existence of Equilibrium in a Monetary Economy", en Hahn y Brechling (1965). [ Links ]

[26] Hahn, F. H. (1982). Money and Inflation. Basil Blackwell. [ Links ]

[27] Hahn, F. H. (1987). "Auctioneer", The New Palgrave: A Dictianary of Economics. J. Eatwell, M. Milgate y P. Newman (editores). [ Links ]

[28] Hahn, F. H. Y Brechling, T. (editores), (1965). The Theory of Interst Rates. Macmillan, Londres. [ Links ]

[29] Hicks, J.(1937). "Mr. Keynes and the classics: a suggested interpretation", Econometrica 5. [ Links ]

[30] Hurwicz, L. (1972). "On Informationally Decentralized System", en Radner y McGuire (1972). [ Links ]

[31] Hurwicz, L.(1987). "Incentives Aspects of Decentralization", en Arrow y Intriligator (1987). [ Links ]

[32] Keynes, J. M.(1936). La Teoría General del Empleo, Interés y Dinero. Fondo de Cultura Económica. [ Links ]

[33] Leinjonhufvud, A.(1968). On Keynesian. Economics and the Economics of Keynes. New York: Oxford University Press [ Links ]

[34] Lozano, F., Villa, E. y Monsalve, S. (1997a). "El dinero en el modelo Arrow-Debreu bajo incertidumbre". Lecturas de Economía 47. Universidad de Antioquia, 65-99. [ Links ]

[35] Lozano, F., Villa, E. y Monsalve, S.(1997b). "El Modelo de generaciones traslapadas como modelo monetario", cuadernos de Economía 27, Universidad Nacional, 91-111. [ Links ]

[36] Malinvaud, E. (1977). The Theory of.Unemployment Reconosidered. Oxford: Basil Blackwel. [ Links ]

[37] Mankiw, G. (1985). "Small Menu Costs and Large Business Cycles: A Macroeconomic Model of Monopoly", en Mankiw y Romer (1985). [ Links ]

[38] Mankiw, G.(1989). "Real Business Cycles: A New Keynesian Perspective", Journal of Economic Perspectives 3, 79, 90 [ Links ]

[39] Mankiw, G. y Romer, D. (editores) (1985). New Keynesian Economics, vol I. MIT Press. [ Links ]

[40] Mankiw, G. y Romer, D. (1991). New Keynesian Economics. MIT Press. Cambridge. [ Links ]

[41] Monsalve, S. (editor), (1999). Introducción a los conceptos de equilibrio en economía. Universidad Nacional de Colombia. [ Links ]

[42] Muth, J. (1961). "Rational expectations and the theory of price movements", Econometrica 29.315-335. [ Links ]

[43] Negishi, T. (1961). "Monopolistic Competition and General Equilibrium", Review of Economic Studies 28, 196, 201. [ Links ]

[44] Negishi, T. (1978). "Existence of an underemployment equilibrium" en Schwodiauer, G. (1978). [ Links ]

[45] Negishi, T.(1979). Microeconomic Foundatins of Keynesian Macroeconomics. North Holland.: New York. [ Links ]

[46] Patinkin, D.(1956). Money, Interest and Prices.. Harper & Row. [ Links ]

[47] Radner, R. y McGuire, C. (editores) (1972). Decision and Organization. North Holland [ Links ]

[48] Romer, D. (1996). Advanced Macroeconomics. McGraw Hill. [ Links ]

[49] Schulz, W. (1983). "On the global uniqueness of fix price equilibria", Econometrica 51, 47-68. [ Links ]

[50] Schwodiauer, G. (editor), (1978). Equilibrium and Disequilibrium in Economic Theory, Dordrecht: Reidel. [ Links ]