Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772On-line version ISSN 2248-4337

Cuad. Econ. vol.20 no.35 Bogotá July/Dec. 2001

¿CUÁL ES LA EVIDENCIA EMPÍRICA DEL EFECTO FISHER EN LA ECONOMÍA COLOMBIANA,1980-2000?

Héctor Cárdenas*

Jorge Enrique Sáenz Castro

*Héctor Cárdenas es Profesor e Investigador de la Facultad de Ciencias Económicas de la Universidad Nacional, y Jorge Sáenz Castro es Director del Centro de Investigaciones Económicas y Sociales de la FUAC. Este trabajo se enriqueció gracias a los continuos y atinados aportes de los profesores Leonardo Duarte, Jorge Iván González, Osear Guzmán y Juan Pablo Herrera. Este artículo se recibió el 9 de agosto de 2001 y fue aprobado por el Comité Editorial el 27 de agosto de 2001.

Resumen

En este trabajo se hace un análisis sobre el Efecto Fisher para el caso colombiano durante el período 1980-2000 a partir de la información trimestral de la tasa de interés nominal y de la tasa de inflación. Los resultados muestran que la tasa de interés nominal y la inflación poseen una raíz unitaria, guardan una relación de cointegración o relación de largo plazo y los cambios en la inflación sobre la tasa de interés nominal se presentan de forma uno a uno. De esta manera, los resultados sugieren que para el período 1980-2000 los incrementos en la inflación en el largo plazo (20 años) se transmiten en forma completa sobre la tasa de interés nominal.

Palabras clave: Efecto Fisher, neutralidad, inflación, tasa de interés, cointegración, y trampa de liquidez

Abstract

In this essay an analysis is carried out on the Fisher Effect upon the colombian economy during 1980-2000 taking the quarterly data of nominal interest rate and the inflation rateo Our results show that the nominal interest rate and the inflation rate have a unitary root, that they have a cointegral relation, this is a long-run relationship and that the variations in inflation upon the nominal interest rate are in the form of one to one. Thus, our results suggest that during the period analysed (1980-2000) increments in inflation, on the long-run (20 years) are entirely transmited to the nominal interest rate.

Key words: Fisher Effect, neutralily, inflation, interest rate, cointegration and liquidity trap.

INTRODUCCIÓN

La validación empírica de la hipótesis de si los cambios en la inflación esperada se transmiten en forma completa o parcial sobre las tasas de interés nominal (Efecto Fisher), representa para la teoría y política económica un tema recurrente y vital en el manejo de la política monetaria y la política financiera. La existencia de un efecto Fisher completo nos daría señales claras de que la tasa de interés nominal podría ser un buen predictor del comportamiento de la inflación futura y además, permitiría aceptar que un aumento de la oferta monetaria, en el largo plazo, no tendría efectos sobre las variables reales, sino sobre las variables nominales (neutralidad del dinero); la validación del Efecto Fisher en forma parcial dejaría entrever la existencia de alguna forma de ilusión monetaria en los mercados monetarios; y, la no existencia de un vector de cointegración, es decir, ninguna relación a largo plazo entre la tasa de interés nominal y la inflación, justificaría la introducción de variables explicativas de la tasa de interés nominal.

No obstante, la validación del efecto Fisher no ha tenido un consenso general y, por el contrario, en los diferentes países donde se ha pretendido verificar este efecto, se han conseguido resultados diferentes. En efecto, Fisher [1930] en su propia validación encontró solamente evidencia empírica de un efecto parcial, indicando además que, la máxima correlación se alcanzaba tomando un periodo de 28 años.1 Fama [1975] con datos anuales de la economía americana que van desde 1951-1971, encontró evidencia empírica de un efecto Fisher completo, indicando además que la constancia del tipo real era insostenible; no obstante, Nelson y Schwert [1977], Haliassos y Tobin[1990] y Carlson [1997] demostraron que lo hecho por Fama se circunscribía al período muestral elegido.

Más adelante, con el surgimiento de la técnica de cointegración y de raíces unitarias y con trabajos como los de Rose [1988], MacDonal [1989], Bonham[1991], Moazzami [1991], Mishkin [1992], Pelaez [1995], Aznar y Nievas [1995], Esteve y Tamarit [1996], y Bajo y Esteve [1998]; las disparidades sobre la existencia de un efecto de Fisher completo fueron aún mayores.

Sin embargo, vale anotar que detrás de todo esto, cobra validez lo expresado por Irving Fisher [1930]: La hipótesis de que un cambio en los precios ocurrido en un año se transmite sobre los tipos de interés en ese mismo año ó en el siguiente, se ha mostrado que es totalmente equivocada. Nuestras primeras correlaciones entre precios y tipo de interés eran muy débiles o estaban oscurecidas por otros factores. Pero cuando asumimos el supuesto, que parece más razonable, de que la variación de precios ejerce su influencia, no en el mismo año sino en un periodo de mayor duración con intensidad decreciente, encontramos una relación muy significativa, especialmente para el periodo que incluye la Guerra Mundial, periodo en el que los precios estaban sujetos a fuertes variaciones.

En este sentido, este trabajo contempla como objetivo central la validación empírica del efecto Fisher en Colombia, para el período 1980-2000 con datos trimestrales de la tasa de interés nominal y de la tasa de inflación. En la primera parte, se esboza el marco teórico sobre este tema; en la segunda parte, se hacen los contrastes de raíces unitarias de las variables en estudio; y finalmente, se estudia la relación de largo plazo entre la tasa de interés nominal y la inflación.

1.MARCO TEÓRICO

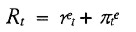

La hipótesis de Fisher esta ligada con la relación existente entre los tipos de interés nominal, los tipos de interés real y la tasa de inflación. Se supone que el tipo de interés real está determinado por el efecto conjunto de la oferta y demanda de fondos prestables, que, a su vez, son el reflejo de la evolución seguida por el sector real de la economía. La tasa de interés nominal se establece añadiendo al tipo de interés real la variación experimentada por la tasa de inflación esperada. Esta relación se expresa en la ecuación [1].

| (1) |

En dicha ecuación, se detalla que Rt, es la tasa de interés nominal- en el período t,ret indexa el tipo de interés real ex ante y πte representa a la inflación esperada en t-1. Esta ecuación implica que en ausencia de ilusión monetaria.2 una variación en la tasa de inflación esperada debería trasladarse en forma completa a la tasa de interés nominal, de tal forma que el tipo de interés real a largo plazo se ubicaría en su punto de equilibrio.

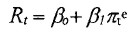

Por lo tanto, la ecuación de Fisher la podríamos expresar de la siguiente manera:

| (2) |

En donde βo indexa la constante3, β1 representa el parámetro de la inflación, de modo que si su valor fuera de uno, admitiríamos que todo cambio en la tasa de inflación se transmite íntegramente a la tasa de interés nominal, dejando inalterado la tasa de interés real. Lo que equivaldría a decir, que los incrementos en la inflación se trasladan a largo plazo en la misma cuantía a la tasa de interés nominal. O lo que es lo mismo, aceptaríamos la evidencia de un efecto de Fisher completo, admitiríamos la neutralidad del dinero y se concluiría que la tasa de interés nominal es un buen predictor de la inflación y un mal indicador del carácter de la política monetaria seguida. Y si dicho coeficiente esta por debajo de la unidad, aseveraríamos que los cambios en la inflación se trasladan en parte en el largo plazo a la tasa de interés nominal.

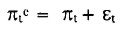

Bajo el supuesto de expectativas racionales, la tasa de inflación esperada, πte, concordaría con la tasa de inflación efectiva, πt, salvo un error aleatorio de predicción, εt; en la ecuación [3], se expresa dicho análisis.

| (3) |

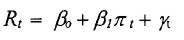

Si reemplazamos la ecuación [3 ] en la [2], obtenemos la ecuación [4]

| (4) |

En la cual, ϒt = β1εt y como Et debe ser estacionario y a su vez, ϒt, la aceptación del efecto Fisher implica que la tasa de interés nominal y la inflación deben poseer una raíz unitaria y consecuentemente guardar una relación a largo plazo. El hallazgo de un efecto Fisher completo, es decir, la obtención de un β1 = 1,requeriría que la combinación lineal de Rt -πt sea estacionaria.

2.CONTRASTE DE ESTACIONARIEDAD DE LAS VARIABLES INFLACIÓN Y TASA DE INTERÉS NOMINAL

Para contrastar el Efecto Fisher se utilizaron datos trimestrales de la economía colombiana para el periodo que va desde el primer trimestre de 1980 hasta el cuarto trimestre de 2000. El análisis está centrado a un marco restringido por las variables tasa de interés nominal y tasa de inflación.

2.1 Análisis de las variables

La gráfica 1 muestra la evolución trimestral para el período 1980-2000 de la tasa de interés nominal, expresada por los certificados de depósito a término a 90 días y de la tasa de inflación calculada a partir de la variación del IPC anual. Se observa que estas dos variables han presentado un comportamiento similar, aunque se percibe que la tasa de interés nominal tuvo una media aproximadamente constante entre el periodo 1980-1992 y de ahí en adelante su comportamiento es decreciente. Similarmente, se advierte que la inflación presenta un punto de quiebre en el año 1991, antecedido por un periodo de relativo crecimiento y precedido por un constante decrecimiento. Igualmente, se resalta que solamente en el primer trimestre del año 1992, la tasa de interés real, que es la distancia vertical entre las dos líneas, fue negativa.

Con base en esta primera evidencia, se intuiría una relación muy cercana entre las dos variables; el gráfico también muestra que sus medias no son constantes, lo que daría indicios de no estacionariedad de las series y además apunta a que en el contraste de cointegración se incluya con derive y sin tendencia [Enders 1995,388].

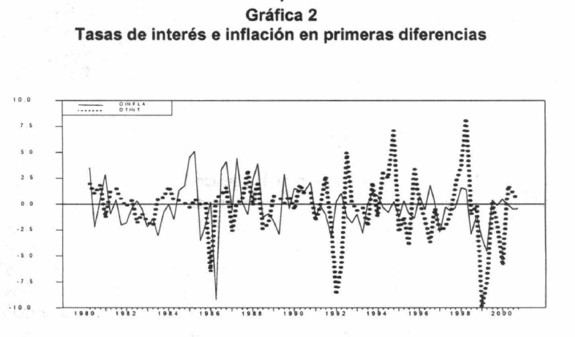

La gráfica 2 muestra las series en primeras diferencias; se observa la existencia de algunos períodos en los que se presenta comportamientos atípicos, debido a algún comportamiento estacional de la serie,4 caso 1986:2, 1992:1, 1998:2 y 1999:1. De igual forma, los correlogramas de las series muestran que estas no son estacionarias en los niveles y que, en sus primeras diferencias ya se vuelven estacionarias

2.2 Pruebas de raíz unitaria

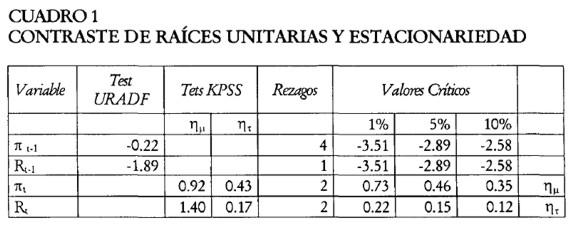

El análisis del orden de integración de las variables se llevó a cabo mediante una combinación de los contrastes de Dickey Fuller Aumentado y el propuesto por Kwiatkowski et. al.[1992] (KPSS). En el Test de Dickey Fuller Aumentado (URADF), la hipótesis nula es la no estacionariedad, es decir, la existencia de una raíz unitaria; en el Test de KPSS, la hipótesis nula es la estacionariedad, esta prueba parte de la base de que es posible descomponer la serie de tiempo en dos componentes: uno deterministico y otro estocástico, siendo este último aproximado a través de una caminata aleatoria.

Apoyados en los resultados presentados en el cuadro 1 , se puede afirmar que tanto la tasa de interés nominal como la inflación son I(l). En efecto, en el Test URADF, que plantea como hipótesis nula la existencia de una raíz unitaria, esta no se puede rechazar ni al 99%, ni al 95 % Y ni al 90%. En el Test KPSS, que plantea como hipótesis nula la estacionariedad de las variables alrededor de una constante, no se puede aceptar tal hipótesis. Claro que en el caso de la tasa de interés en el estadístico t, solamente se valida a un nivel de significancia del 1%.

3.RESULTADOS EMPÍRICOS

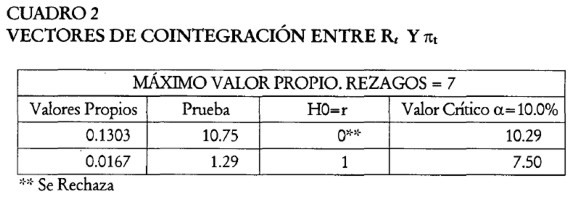

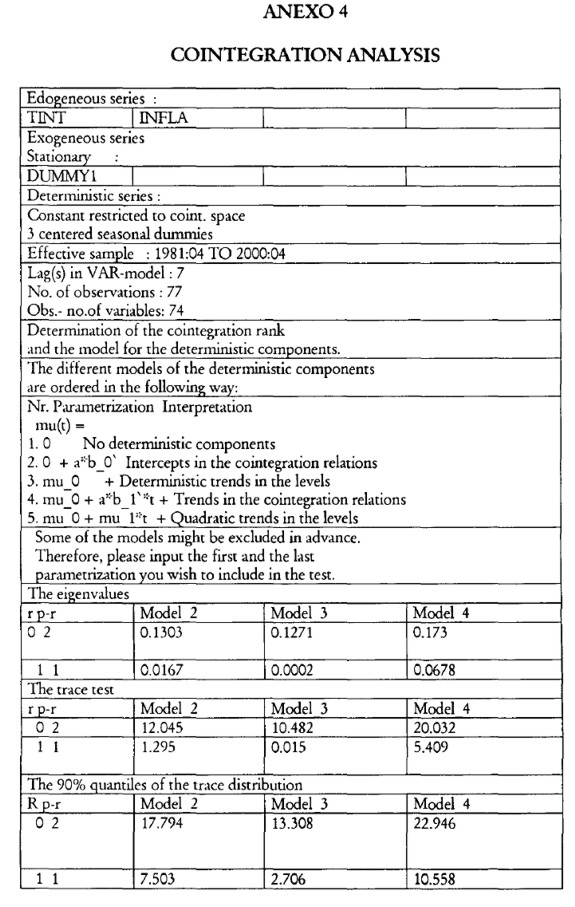

Como primer paso para la estimación de la ecuación [4], se verificó la estacionariedad de las series utilizadas. Los tests de raíz unitaria efectuados para las variables tasa de interés nominal, Rt e inflación, πt (en niveles) como ya se expuso, indicaron que las series son estacionarias sólo en las primeras diferencias. Al ser las dos variables integradas de orden 1se puede proceder a realizar la estimación de los parámetros de largo plazo y de velocidad de ajuste y, con base en ellos, las pruebas de cointegración sugeridas por Johansen [1988] con el fin de establecer a existencia de relaciones de equilibrio de largo plazo.

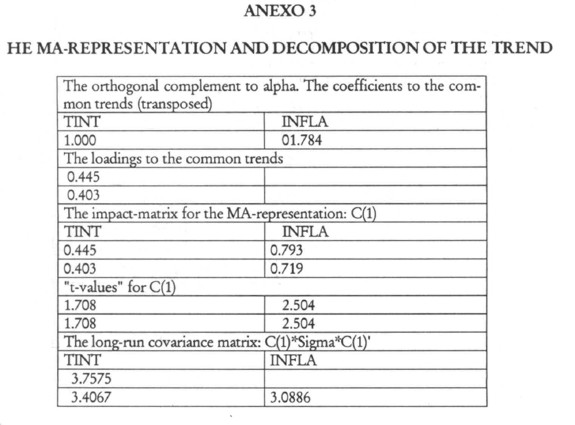

Los resultados del Test de Johansen sugieren en primer lugar que, es posible rechazar la hipótesis nula de la no existencia de un vector de cointegración, pero en segundo lugar, no permite rechazar la existencia de más de una relación de cointegración. En síntesis, la prueba de cointegración bajo el método de Johansen da evidencia de la presencia de un vector o ecuación de cointegración y de una tendencia común. Los vectores de cointegración se reportan en el Cuadro 2

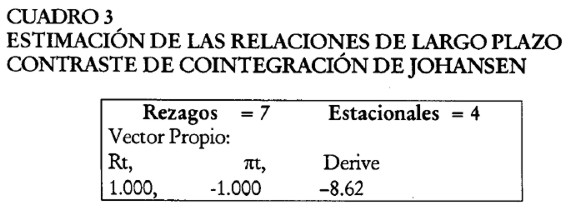

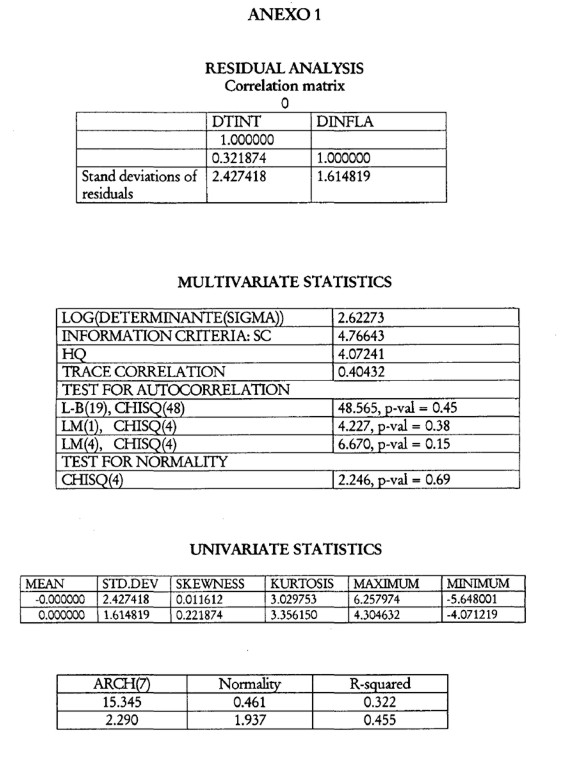

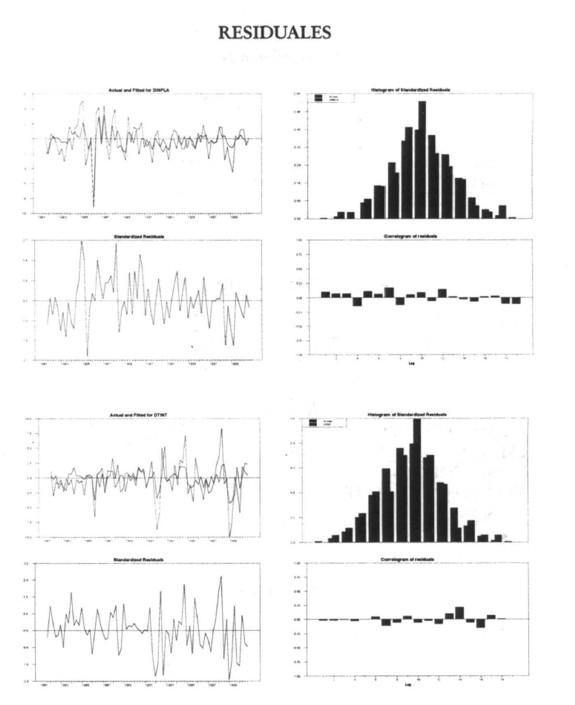

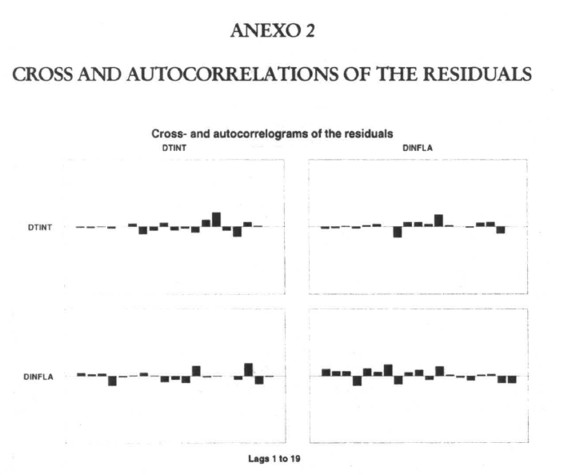

En lo que tiene que ver con el contraste de cointegración, el cuadro 3 deja ver los resultados obtenidos. Es importante destacar que estos resultados se obtuvieron una vez se estableció que el rango de π fuera igual a uno y se normalizó por la variable tasa de interés nominal. Igualmente, hay que mencionar que se hizo el contraste de hipótesis de exogenidad débil sobre la variable inflación, el resultado mostró que la inflación es exógenamente débil. De igual forma, los anexos 1 ,2,3 y 4 demuestran la consistencia estadística de este modelo.

El hecho de que el vector de cointegración fuera de (1 -1), nos da evidencia para decir que las dos variables presentan un co-movimiento uniproporcional y para aceptar la presencia de un efecto Fisher completo para el período 1980-2000; en otras palabras, los cambios en la inflación a largo plazo en Colombia se transmiten uno a uno a la tasa de interés nominal. De esta manera, los resultados hallados nos mostrarían que, de cada punto porcentual de incremento en la tasa de inflación, la tasa de interés nominal lo absorbe en forma completa, sin afectar la tasa de interés real.

El resultado anterior, permite igualmente aceptar la existencia de la teoría de la neutralidad del dinero en Colombia, es decir que las variaciones en la cantidad de dinero en el largo plazo sólo alteran el nivel de precios y no tiene efectos sobre variables reales como la producción y el empleo; esto implica que la mejor forma para bajar la inflación es reduciendo la tasa a la que crece la cantidad de dinero; aunque en la practica , es muy difícil alterar la tasa de inflación sin provocar una recesión, que es lo que ha venido sucediendo en Colombia en los últimos años. Asimismo, se puede decir que la tasa de interés nominal puede ser un buen predictor de la inflación y un mal indicador del carácter de la política monetaria seguida por las autoridades.

CONCLUSIONES

La validación empírica del efecto Fisher abarcó un período muestral de 20 año.s y se .f,undamentó en la utilización de técnicas de raíces unitarias y de cointegración.

Las Pruebas de Dickey Fuller Aumentada y KPSS, muestran que la tasa de interés nominal y la inflación poseen una raíz unitaria; o lo que es lo mismo, todas las medidas no anticipadas de política económica del pasado (shocks aleatorios) afecctan la evolución presente y futura de la tasa de interés nominal y de la inflación

El Test de Johansen, indica que para el período 1980-2000, la tasa de interés nominal y la inflación poseen un vector de cointegración y una tendencia común. La tendencia común podría estar relacionada con las innovaciones financieras o por los cambios en la política monetaria.

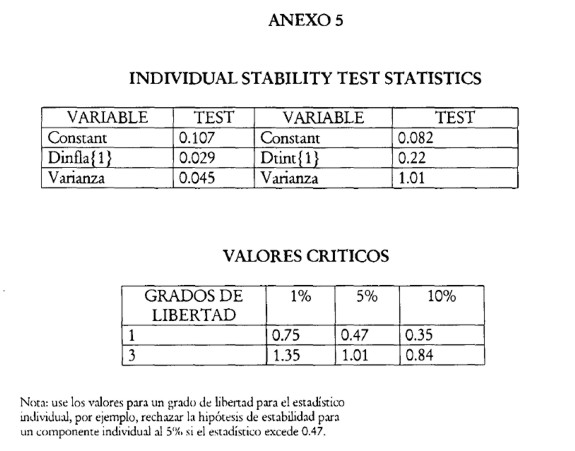

Para efectos de determinar la estabilidad de las variables en estudio, se procedió a aplicar el Test de Hansen(1991). Los estadísticos conseguidos a un nivel de significancia del 5%, no permiten rechazar la estabilidad de la inflación y la tasa de interés (anexo 5 ). Sin embargo, entendemos que en una futura investigación y para efectos de medir la estabilidad de los parámetros a largo plazo y donde se busque validar el efecto de Fisher mediante un modelo de equilibrio general, es más aconsejable emplear pruebas más avanzadas como las propuestas por Hansen[1992].

El valor del coeficiente de la inflación de la relación a largo plazo (1.00), deja entrever que el efecto Fisher para el período de estudio (1980-2000), se cumple en forma completa; de tal forma, que por cada punto porcentual de acrecentamiento en la inflación, se trasladaría en un punto porcentual al tipo de interés nominal.

La aceptación del efecto Fisher completo en la economía colombiana, da señales claras, acerca de la aceptación de la teoría de la neutralidad del dinero; lo que quiere decir, que incrementos en la cantidad nominal de dinero, en el largo plazo, solamente crea efectos en la inflación y en la tasa de interés nominal. Lo anterior no obstante, no quiere decir que la política monetaria no pueda ni deba emplearse para impulsar a la economía a emerger de una recesión y a regresar a su nivel natural más rápidamente.

La comprobación de que en la economía colombiana se presenta el Efecto Fisher tal como la teoría lo postula, deja entrever la no presencia de cierto grado de ilusión monetaria en los mercados financieros, es decir, que los prestamistas en Colombia indexan íntegramente a la tasa de interés nominal los movimientos de la tasa de inflación.

Aunque es evidente que el efecto Fisher se da en forma completa, es necesario recordar lo manifestado por Friedman, en el sentido de que es evidente que la inflación genera un incremento en el tipo de interés nominal en el largo plazo; pero hay que tener en cuenta, que el largo plazo es realmente muy largo. En otras palabras, según el profesor Friedman, es importante tener en cuenta que para detectar si los cambios en la inflación se traducen en igual proporción sobre la tasa de interés nominal, es necesario que se considere para el análisis un período muy largo; en el caso colombiano, el período elegido fue de 20 años.

Considerando que fue posible aceptar la hipótesis nula que planteaba que el coeficiente de la inflación fuera igual a uno, se puede inferir, que la tasa de interés real de equilibrio o de pleno empleo para Colombia actualmente es aproximadamente del 9%. Así, para mantener un determinado nivel de demanda, y por lo tanto, de producción que conduzca a nuestra economía al pleno empleo es necesario que la tasa de interés real de equilibrio se ubique en un 9%.

Sin embargo, si aceptamos que la tasa de interés real de equilibrio es del 9% y si tenemos en cuenta que en estos momentos la tasa de interés real en Colombia oscila entre 4 y 5 %, 4 puntos por debajo de la de equilibrio, se esperaría que la producción fuera superior al nivel natural; o lo que es lo mismo, la tasa de desempleo debería estar por debajo de su nivel natural. Sin embargo, la realidad muestra todo lo contrario; con una tasa de desempleo que raya el 19%, 8 puntos por encima de la tasa natural y un Prn creciendo muy por debajo de su nivel natural, tal afirmación queda sin ningún respaldo. Entonces es válido preguntarse ¿Qué ha pasado? La única explicación que traemos al caso es que la economía colombiana actualmente muestra indicios de una trampa de liquidez, estado donde la política monetaria influye muy poco en la tasa de interés y en el nivel de renta5; esto, podría deberse a que los prestamistas en Colombia están percibiendo una situación de alto riesgo, debido al cambio continuo en las reglas de juego, a los problemas de violencia y al pobre desempeño de indicadores económicos como el PIB y la tasa de desempleo, lo que los induce a que valoren la situación y tomen la decisión de ser muy reacios a prestar; pues, prefieren invertir en otros papeles - como los TES- o en la compra de dólares, alternativa que les puede generar menos rentabilidad , pero que en el fondo les da mayor seguridad.

Finalmente, es importante advertir que los resultados aquí presentados, deben tomarse con precaución, debido a que dichos corolarios, de acuerdo con nuestros hallazgos, resultaron ser muy sensibles al tamaño de la muestra y al tipo de interés e inflación que se tome.6 En otras palabras, es posible que con una mayor o menor muestra o con otro indicador de las variables de estudio, no se encuentre ningún vector de cointegración o no se obtenga un efecto Fisher completo, sino parcial; esto podría conllevar a pensar en que es necesario incluir otras variables en dicha relación; si esto es así, este nuevo enfoque nos llevaría a considerar la ecuación de Fisher como la relación de la forma reducida de un modelo de equilibrio general, tal como puede verse en el trabajo de Levi y Makin ya citado. En este sentido se ha movido buena parte de la literatura proponiendo modelos y derivando, a partir de ellos, la relación de la forma reducida correspondiente al tipo de interés nominal. Ver, por ejemplo, Peek (1982), Wilcox (1983a y 1983b), Peek y Wucox (1983 y 1984), Groenewold(1989), Allen (1991 y 1992) y Findlay (1991). Igualmente, abriría la posibilidad a que las series analizadas estuviesen siendo sometidas a cambios estructurales, lo que dificultaría la aplicación de los contrastes de raíces unitarias e igualmente exigiría la estimación de las relaciones a largo plazo utilizando los contrastes de cointegración de Shin- Stock-Watson (1993).

NOTAS AL PIE

1 En Summers (1983), pueden encontrarse reflexiones interesantes sobre el concepto a largo plazo del Efecto Fisher

2 Se entiende por Ilusión Monetaria la incapacidad de los agentes económicos para distinguir entre ambios en valores nominales y cambios en valores reales.

3 Este parámetro sería una aproximación de la tasa de interés real de equilibrio, siempre y cuando β1-1

4 Es posible que para estos años existan explicaciones coyunturales para el aumento de los precios o la tasa de interés nominal; por ejemplo, en 1986 la economía colombiana atravesó por una minibonanza cafetera, razón por lo cual es posible que la inflación y la tasa de interés nominal hayan sufrido un aumento significativo.

5 Así, queda desactivado el mecanismo de transtnisión entre la política monetaria y un aumento de la demanda agregada y de la producción.

6 En nuestro caso, como ya se mencionó, se tomó los certificados de depósito a término a 90 días y la variación anual del IPC, trimestre a trimestre. Pero si por ejemplo, se toma la muestra desde el año 1982 hacia delante, los resultados no serán los tnismos. Igualmente, si en vez de tomar el valor del DTF al final de trimestre, como se hizo en este ejercicio, se elige el promedio aritmético de cada trimestre, los resultados presentan variaciones considerables.

ANEXOS

REFERENCIAS BIBLIOGRÁFICAS

[1] Allen, S. D. (1991). Goverment Borrowing and Tax - Adjusted Real and Nominal Interest Rates, Applied Economics 23,31-39. [ Links ]

[2] Andrews, D. W. (1990). Tests for Parameter Instability and Structural Change With Unknow Change Point, Discussion Paper 943, Yale University, Cowles Foundation for Research in Economics. [ Links ]

[3] Aznar, A. y Nievas, J. (1995). Una propuesta de contraste del efecto Fisher con expectativas racionales: Aplicación al caso español, Revista Española de Economía 12, 281-305. [ Links ]

[4] Bajo, O y Esteve, V. (1998). ¿Existe un efecto Fisher en el largo plazo? Evidencia para la economía española, 1962-1996, Universidad Pública de Navarra, número 9810. [ Links ]

[5] Bonham, C. (1991). Correct cointegration test of the long ron relationship between nominal interest and inflation, Applied Economics 23, 1487-1492. [ Links ]

[6] Carlson, J. (1979). Expected Inflation and Interest Rates. Economic Inquiry 17, 597-608. [ Links ]

[7] Enders, Walter. (1995). Applied Econometric Time Series. John Wiley and Sons, Nueva York. [ Links ]

[8] Esteve, V. y Tamarit, C. (1996). Déficit públicos, expectativas inflacionarias y tipos de interés nominales en la economía española, Moneda y Crédito 203,269-282. [ Links ]

[9] Fama, E. F.(1975). Short Term Interest Rates as Predictors of inflation, American Economic Review 65, 269-82. [ Links ]

[10] Findlay, D. W. (1991).Budget Deficits, Short-Term Real Interest Rates and the Specification of Expected Inflation: an Empirical Investigation, Applied Economics 23, 1147- 1158. [ Links ]

[11] Fisher, L. (1930). The theory of interest, Macmillan, Nueva York. [ Links ]

[12] Groenewold, N. (1998). The Adjustment of the Real Interest Rate to Inflation, Applied Economics 21,947-956. [ Links ]

[13] Hansen, B. (1992). Test for Parameter Instability in Regressions with 1(1) Processes, Journal of Business & Economic Statistics, vol 10, n. 3, 321-335, julio. [ Links ]

[14] Johansen, S. (1988). Statistical Analysis of Cointegration Vectors, journal of Economic Dynamics and Control 12, 231-254. [ Links ]

[15] Kwiatkowski, D., Philips. PC.B., Schmidt, P. y Shin, Y. (1992). Testing the null hypothesis of stationarity against the alternative of a unit root. How sure are we that economic time series have a unit root?, Journal of Econometrics 54, 159-178. [ Links ]

[16] Levi, M. D. y Makin, J. M. (1978). Anticipated Inflation and Interest Rates: Further Interpretation of Findings on the Fisher Equation, American Economic Review; diciembre. [ Links ]

[17] MacDonald, R y Murphy, P. (1989). Testing for the long run relationship between nominal interest rates and inflation using cointegration techniques, Applied Economics 21, 439-447. [ Links ]

[18] Mishkin, P. S.(1992). Is the Fisher effect for real? A Re-examination of the relationship between inflation and Interest Rates, Journal of Monetary Economics 30, 195-215. [ Links ]

[19] Moazzami, B. (1990). Interest Rates and Inflationary Explications, Journal of Branking and Finance 14,1163-1170. [ Links ]

[20] Nelson, C. y Schwert, G.(1997). Short Term Interest Rates as Predictors of inflation: On Testing the Hypothesis that the Real of Interest is Constant, American Economic Review 67,478-486. [ Links ]

[21] Parzen, E.(1957). On Consistent Estimates of the Spectrum of a Stationary Time Series, The Annals of Mathematical Statistics 28, 329-348. [ Links ]

[22] Peek, J. (1982). Interest Rates, Income Taxes, and Anticipated Inflation, American Economic Review 72,980- 991. [ Links ]

[23] Peek, J. y Wilcox, J. (1983). The Postwar Stalibity of the Fisher Effect, The Journal of Finance 38, 1111-1124. [ Links ]

[24] Peek, J. y Wilcox, J.(1984).The Degree of Fiscal illusion in Interest Rates: Some Direct Estimates, American Economic Review 74, 1061-1066. [ Links ]

[25] Pelaez, R (1995). The Fisher Effect: Reprise, Journal of Macroeconomics 17, 333-346. [ Links ]

[26] Rose, A. K. (1988). Is the Real Interest Rate stable?", Journal of Finance 43, 1095-1112. [ Links ]

[27] Shin, Y. (1994). A residual-based test of the null of cointegration against the alternative of no cointegration, Econometric Theory 10,91-115. [ Links ]

[28] Stock, J. H. Y Watson, M.W. (1993). A simple estimator of cointegration vectors in higher order integrated systems, Econometrica 61, 783- 820. [ Links ]

[29] Summers, L. (1983). The nonadjustment of nominal interest rates: A study of the Fisher effect, en Tobin, J. (ed.), Macroeconomics, prices; and Quantities: Essays in Memory of Artur M. Okun, Basil Blackwell, Oxford, 201-241. [ Links ]