Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772On-line version ISSN 2248-4337

Cuad. Econ. vol.21 no.36 Bogotá Jan./June 2002

ORDEN MONETARIO DE LAS ECONOMÍAS DE MERCADO

Michel Aglietta y Jean Cartelier*

* Este artículo hace parte del libro La Monnaie Soveraine, cuyos editores son Michel Aglietta y André Orléan y publicado por la Editorial Odile Jacob en 1998. Traducción de los profesores de la Universidad Nacional de Colombia, César Giraldo y José Félix Cataño. Este artículo se recibió el 2 de abril de 2002 y fue aprobado en el Comité Editorial del 16 de abril de 2002.

Resumen

Al explicar el mercado a partir de la institución monetaria y no al revés, como es costumbre en los economistas, este artículo ofrece una nueva visión para comprender la naturaleza del dinero, las condiciones de viabilidad de la sociedad de mercado, el origen y control de las crisis financieras y monetarias y finalmente, tratar la independencia del Banco Central como una organización institucional particular que se propone para la regulación del sistema cada día más globalizado.

Palabras claves: dinero, teoría monetaria, teoría del valor,mercado, banco central, orden y crisis monetaria internacional.

Abstract

In explaining the market takinq as a starting point the monetary institution and not the contrary, as most economists usually do, this article offers a new approach in arder to understand the nature of money, the conditions for the viability of a market society, the origin and control of financial and monetary crisis and, finally, to understand the independence of the Central Bank as a particular institutional organization that is proposed in order to regulate a system that is progressively more globalized.

Key words: money, monetary theory, theory of value, market, central bank, order and international monetary crisis.

El individuo es a la vez el dinero y el troquel que lo acuña N. Élias 1991,97]

La concepción que nos hacemos de la sociedad viene de nuestra experiencia individual, y a su vez, esta última está modelada por nuestras relaciones sociales. La inextricable dualidad individuo-sociedad toma las formas más diversas en el tiempo y en el espacio. Podemos dudar de la posibilidad de un. modelo general del vinculo social pero es difícil estar satisfecho de la gran dispersión de las representaciones que las diversas disciplinas le dan. Intentar sobreponerse a esta insatisfacción exige dos enfoques ligados, de una parte, la critica interna de cada disciplina considerada y, por la otra, la adopción de un modelo intermediario como hipótesis provisional de trabajo.

Haremos la hipótesis que el vínculo social esta fundado sobre la deuda. Esta es la forma general de la relación del individuo con la sociedad, a través de lo cual la dualidad individuo-sociedad se manifiesta.1 Esta concepción está desarrollada en el capítulo introductorio de este libro (ver más adelante). Las relaciones interindividuales aparecen aquí como un conjunto de deudas recíprocas que sólo se forman en razón de la sumisión de cada individuo a un principio común, que hace de cada deuda una relación del individuo con la sociedad en su conjunto. La deuda toma las formas más diversas según ella establece una obligación hacia los dioses, los ancestros, el soberano u otra persona. Su expresión puede ser o no cuantitativa, y su anulación puede exigir ciertas acciones y conllevar consecuencias bastante diferentes. En todos los casos la anulación de la deuda, o su renovación, es la ocasión de una "totalización social". Que sea durante ceremonias funerarias, como la de los ‘Aré-aré’, o durante la cancelación de cuentas, para tomar dos ejemplos

extremos, los individuos son asignados a su lugar exacto en tanto que elementos de la sociedad. La dualidad individuo-sociedad encuentra una expresión general en la relación entre la deuda y las modalidades de su extinción, relación que conjuga indisociablemente organización jerárquica y relaciones ínter-individuales, En nuestras sociedades la solvencia es la condición necesaria de existencia del individuo mercantil. Ella se verifica en cada cancelación de cuentas, al mismo tiempo que se establece la magnitud de la riqueza. El dinero es, de manera muy general, el que salda la deuda, lo que pone fin, temporalmente o no, a la relación de endeudamiento. El dinero y la deuda, aunque son categorías que provienen de prácticas de nuestras sociedades, son también utilizables en una reflexión más amplia que aquella que analizaría únicamente sociedades de economía de mercado. Esta es en todo caso, la hipótesis que justifica el proyecto pluridisciplinario en la cual se inserta nuestro trabajo.

La explicitación de esta hipótesis exige, sin embargo, un trabajo previo de crítica de la teoría económica moderna, a la cual el lector podría estar tentado a referirse para extraer un saber autorizado sobre el dinero y la deuda. Esto sería una equivocación. Si no se trata aquí de recordar las dificultades hasta ahora no resueltas que la teoría económica encuentra con el dinero, es indispensable indicar someramente las fuentes y el alcance de este fracaso, ampliamente reconocido hoy.2

La teoría económica moderna surge de una apuesta extraordinaria intentada desde mediados del s. XVIII por los teóricos del valor: pensar la economía de mercado haciendo tabla rasa de las instituciones. Dándose solamente los bienes (la naturaleza) y los individuos, se trata de mostrar que la sociedad se forma como consecuencia de las elecciones voluntarias de los individuos que buscan sólo su interés propio. Según esta teoría, lejos de llegar al caos, los individuos se coordinan por el mercado que les conduce ineluctablernente hacia el equilibrio general (es decir una situación en la cual las acciones individuales deseadas son mutuamente compatibles), que constituye, además, el mejor estado posible (óptimo social). El dinero no está presente en tal teoría. Es su misma exclusión la que es el acto fundador de la teoría del valor.

Las crecientes exigencias en términos de coherencia y rigor, han conducido a ciertos teóricos modernos a mostrar que esta apuesta se perdió. El papel esencial y difícilmente eliminablc del secretario del mercado (el subastador) quien, al mismo tiempo, fija y modifica los precios, centraliza la información y hace funcionar la "ley de la oferta y la demanda", conduce a pensar que la teoría moderna de los precios no describe una economía de mercado sino una sociedad centralizada. Evidentemente este no era el objetivo buscado por sus autores. Una de las razones de este fracaso reside precisamente en la exclusión del dinero.3 Ahora bien, hoy aparece imposible integrar este último en la teoría, porque no se ha podido mostrar que sea un bien económico (es decir, que tenga un precio positivo al equilibrio). El círculo se cierra. El dinero, así como tampoco el mercado, no es el objeto del discurso de la teoría económica moderna. Un enfoque alternativo sólo parece concebible invirtiendo los supuestos de la teoría del valor. En lugar de intentar concebir el dinero como un objeto económico al cual se le aplicaría la "ley de la oferta y la demanda", hay que aceptar que se haga una hipótesis institucional necesaria para el análisis de la economía de mercado.

Contrariamente a los supuestos de la teoría del valor que intentan, en vano, pensar el dinero como una consecuencia del mercado, es posible sostener que es la condición de inteligibilidad de la división mercantil del trabajo, o, para adoptar un vocabulario más moderno, de una economía descentralizada de propiedad privada.4 Esta posición, que será desarrollada más adelante, modifica profundamente la estrategia de investigación y de reflexión sobre el dinero.

Partir del dinero para dilucidar el funcionamiento de una economía de mercado, es aceptar dos proposiciones esenciales:

i) El dinero es lógicamente anterior a las relaciones de mercado. Las formas modernas del dinero revelan cómo el mercado se inscribe en una sociedad ya existente, estas formas no son el efecto de las relaciones de intercambio entre individuos independientes.

ii) El dinero es un vínCIIlo social más fundamental que el mercado. Un enfoque pluridisciplinario con vistas a establecer los límites en el tiempo y en el espacio de este modo de sociabilidad y de sus efectos, es no solamente legítimo para comprender en general sino igualmente necesario para la compren¬sión profunda de las mismas relaciones mercantiles.

En las páginas que siguen, será sobre todo desarrollada la primera proposición, la mayoría de "las otras contribuciones componentes de este libro explorarán la segunda. Ella permitirá aclarar la despolitización contemporánea del dinero a través del examen de la nueva norma que parece imponerse hoy: la independencia del banco central.

En la primera parte de este texto, esquematizaremos un modelo abstracto y general de las relaciones entre deuda y dinero, que es al mismo tiempo un modelo de las relaciones mercantiles. Para eso conviene formular con precisión los elementos constitutivos del dinero como sistema de pagos.

La ambivalencia de tal tentativa debe ser subrayada. Se trata con seguridad de un trabajo de economistas, que se inscriben en las preocupaciones de una disciplina particular que busca elucidar el carácter monetario de las relaciones mercantiles. Pero ella procede igualmente de una inspiración más amplia. El modelo formal presentado más adelante tiene una vocación bastante general porque la estructura relacional que describe es independiente de toda hipótesis concerniente a los comportamientos individuales. Los motivos atribuidos a los individuos, o vividos por ellos en sus acciones, no son mencionados y no afectan la lógica de las relaciones sociales retenidas por el modelo.5

Es esta ambivalencia la que hace del modelo presentado una hipótesis intermediaria. Menos ambiciosa que aquellas que buscan una explicación general y universal que repose sobre un principio único -el sacrificio, la soberanía, etc., esta hipótesis intermedia permite interrogar más cómodamente el mundo actual sin estar prisioneros de una problemática exclusivamente economista.

Eso nos permitirá, en una segunda parte, aclarar aspectos esenciales del funcionamiento de las economías contemporáneas en las cuales las imbricaciones de la deuda y del dinero son difícilmente perceptibles. Finalmente, el examen de las condiciones de la reproducción o de la permanencia de los sistemas de pagos desemboca sobre los modos de regulación contemporáneos. La legitimación de la institución monetaria pasa hoy en día, con razón O no, por una transferencia de soberanía, donde la norma de la independencia de los bancos centrales es el aspecto más espectacular.

EL DINERO COMO SISTEMA DE PAGO

Recordemos la naturaleza del problema que toda teoría económica debe resolver: mostrar como, en una economía de mercado, los individuos son socializados por la evaluación objetiva de las riquezas individuales. Se trata de la pregunta fundadora de la economía política, y es sobre la capacidad de responder a esta pregunta sobre la que las diversas teorías económicas deben ser apreciadas.

En una economía de mercado, la división social de las actividades es caracterizada por una combinación particular de descentralización y de interdependencia. Una economía de mercado comporta simultáneamente dos principios: 1) un principio de acción descentralizada, según el cual un individuo dado es libre y puede actuar sin prejuzgar del estado del conjunto de la economía; la descentralización requiere que las condiciones de las acciones individuales sean locales, por ejemplo, que exista un socio comercial que acepte la relación; de esto resulta que la situación global de la economía es la consecuencia involuntaria de las acciones individuales privadas; 2) un principio de interdependencia que impone a los individuos las consecuencias colectivas de sus acciones descentralizadas; este principio es la equivalencia en el intercambio; las desviaciones respecto a esta norma se revelan al final de la confrontación de las acciones individuales y conllevan la realización de ajustes: las "sanciones del mercado".

Esta visión del mercado está presente en todos los grandes economistas, desde Smith a Walras, pasando por Marx y Ricardo. Sin embargo, ella difícilmente se encuentra en los sistemas formales de determinación de los precios, que se supone son la expresión analítica de sus concepciones generales. En otros términos, las teorías del valor no logran traducir de manera coherente la idea general que cada persona, incluyendo los economistas, se hace del mercado.

Es por eso que parece necesario adoptar un punto de vista radicalmente diferente al de la teoría del valor y admitir que la coordinación por el mercado es indisociable del dinero. Más precisamente, el dinero como institución debe ser el punto de partida del enfoque económico porque sólo él, así parece ser, nos permite dar cuenta de la combinación particular de los principios de descentralización y de interdependencia mencionados anteriormente.

Dado que aquí el dinero se supone, es claro que su génesis económica no es un objeto posible de investigación. Pero eso no significa que se renuncie a una teoría económica del dinero ni tampoco a un enfoque no-económico y más general.

Por "teoría económica del dinero", hay que entender el enunciado de las propiedades mínimas que la institución "dinero" debe poseer para dar cuenta de la coordinación de las acciones privadas por el mercado. Desde esta perspectiva no es un bien particular sometido a la ley del valor. No es tampoco una hipótesis realista reproduciendo de manera estilizada una realidad empírica. él es, al contrario, un sistema de pagos definido por un conjunto mínimo de reglas a partir del cual es posible describir un máximo de situaciones posibles.

En resumen, se trata de mostrar que el mercado sólo es pensable sobre la base de un supuesto institucional preciso llamado "sistema de pagos" y que los diversos sistemas monetarios históricamente observables en las economías de mercado dependen, todos, de una teoría unitaria fundada sobre esta noción de sistema de pagos.

Tal teoría económica del dinero es indisociable de una representación más amplia del vínculo social. Es precisamente, porque el dinero, en tanto dispositivo formal, concierne a otras relaciones diferentes a las mercantiles, que es vano tratar de deducirlo del mercado o de la mercancía, como pretenden hacerlo los teóricos de la teoría del valor. La teoría del dinero es, por lo tanto, en su esencia, necesariamente no económica. Ella no se reduce a un funcionalismo del mercado, las diferentes contribuciones a esta obra lo testimonian. Pero es también porque el dinero modela más que nunca la forma de nuestras sociedades, que conviene interrogarlo en sus aspectos contemporáneos.

Los dos principios constitutivos de la economía de mercado (descentralización e interdependencia) son combinados de manera particular. Ellos no son formulables independientemente el uno del otro: el hecho de poder actuar de manera descentralizada sólo es posible porque la interdependencia entre las acciones establece un principio colectivo que se impone a todos, la equivalencia en el intercambio. Recíprocamente, la equivalencia en el intercambio no tendría ningún sentido sin la autonomía de los individuos. Pero no es suficiente que nos quedemos en este nivel de abstracción. Hay que mostrar cómo esta combinación particular de la autonomía de los individuos y de la equivalencia en el intercambio se encarna socialmente y cómo ella se desarrolla en la práctica. La noción del sistema de pagos, al elucidar las relacio¬nes entre dinero y deuda intenta responder a esta exigencia 6.

Un sistema de pagos, al nivel más general, posee tres componentes mínimas: una unidad de cuenta común, que permite expresar las magnitudes económicas (precios o riquezas individuales), un principio de emisión, que es la condición de la acción descentralizada de los individuos, y un principio de regulación de saldos, que hace explícito como la equivalencia en el intercambio determina las magnitudes económicas.

Estos tres componentes forman el mecanismo de mercado, ausente de las teorías del valor. Hagámoslos explícitos, señalando bien su contenido social por encima de su aspecto técnico.

LA UNIDAD DE CUENTA COMÚN

No incorporado por la teoría económica moderna en razón de la hipótesis de ausencia de ilusión monetaria, la unidad de cuenta común es "el primer concepto de la teoría monetaria" según el Tratado del dinero de Keynes. Es por ella que las relaciones entre individuos toman la forma cuantitativa, forma general en nuestras economías de mercado pero presente igualmente en otros lados, ya sea en los ‘Aré aré’, o en la Roma de los reyes etruscos o en las sociedades tradicionales africanas.7

La unidad de cuenta parece ligada más o menos directamente a la idea de soberanía, la definición de las unidades de medida es generalmente un atri¬buto del poder político. Sin embargo, hay que recordar que se trata de una soberanía bien particular y que ella no se confunde en ningún momento con el poder político en el sentido tradicional. El hecho que esta unidad de cuenta puede ser totalmente abstracta -fue el caso de la libra, del sou (anti-guo dinero francés) y los denarios-la vuelve a priori difícilmente confinable entre las fronteras. La soberanía política -proclamar el curso de especies en unidades de cuenta- aparece, en este caso, inscrita en un marco más amplio que la sobrepasa.

Sea lo que sea, la existencia de una unidad de cuenta común es la primera condición de una expresión cuantitativa de las relaciones sociales. Ella plantea, más allá de sus interpretaciones posibles, el problema fundamental del anclaje nominal de la sociedad. La permanencia de la unidad de cuenta no está adquirida. Una cosa es presuponer su existencia -punto de partida obligado de una teoría de mercado que no puede salir de la nada-, y otra cosa es entender cómo la referencia a esta unidad se mantiene a través de las vicisitudes del mercado. Este problema está en el corazón de todas las tentativas de regulación sociaL La referencia a la unidad de cuenta común establece las fronteras de la economía de mercado, ya sea que coincidan o no con las de la soberanía política. Ella es también la condición necesaria de toda acción individual sobre el mercado. Sin embargo, ella no es una condición suficiente.

EL PRINCIPIO DE EMISIÓN

Para poder actuar sobre el mercado, los individuos deben disponer de un cierto monto de medios de pago (expresados en unidades de cuenta). Esta capacidad de pagar no está sometida a los ingresos efectivamente percibidos durante el período de realización del mercado sino sólo a los ingresos anti¬cipados. En este rasgo se reconoce que las acciones individuales son autó¬nomas. La emisión es el término genérico que indica las modalidades de acceso a los medios de pago que tienen los individuos antes de la apertura del mercado. Esta disponibilidad de los medios de pago permite a los indi¬viduos desarrollar una actividad de producción para el mercado (compras de materias primas, gasto de ingreso esperado, etc.8). El monto de las ventas confirmará o no el buen fundamento de esta actividad.

Concretamente, la emisión toma las formas más variadas según los sistemas de pago. En un sistema patrón-oro estricto, sólo la posesión de metal permite a los individuos obtener los medios de pago, esto es, las piezas de oro que circulan a un precio oficial en unidades de cuenta. En un sistema de crédito, es el monto del capital y su liquidez las que determinarán la capacición de los individuos sobre el mercado. La capacidad de reembolsar en el período próximo una suma y(1+i), donde i es la tasa de interés, muestra que el individuo considerado posee hoy una riqueza monetizable igual a y [igual a y(1 +i)/ (1 +1)]. El modo de evaluación de esta riqueza, a saber, el valor actualizado de un flujo de ingresos futuros, la define como capital. Lo que importa anotar es que, en todos los casos, el acceso a los medios de pago está regulado por una relación social precisa. Estamos aquí en las antípodas de la representación económica dominante que tiende a presentar a los individuos como totalmente independientes -ellos pueden no ir al mercado-9 y sus capacidades de intercambio como determinados por la "naturaleza".

En nuestras economías modernas, la forma de esta relación es la deuda. Cada individuo sólo adquiere la capacidad de intervenir en el mercado en virtud de un endeudamiento contratado respecto a otro, endeudamiento que se debe pagar al final del mercado. Antes de poder vender, hay que tener la capacidad de comprar. Esta resulta de una relación entre el individuo y la sociedad entera, llamado aquí "los otros". La obtención de medios de pago aceptados por todos tiene por contrapartida una deuda respecto a todos. Esta "deuda" puede revestir una forma muy particular en la emisión pura¬mente metálica -ella se reduce a la acuñación- o la forma familiar de un endeudamiento respecto a un banco o también la forma aún más abstracta de una monetización del capital. Esta emisión no puede ser pensada en tér¬minos de las meras relaciones horizontales entre individuos. Los reconocimientos de las deudas individuales no son más aceptables por los otros en una economía de crédito como tampoco lo serían las piezas de oro no ofi¬cializadas en un sistema metálico. El medio de pago aparece sólo como tal en virtud de un efecto de estribo -bootstrap- (yo lo acepto porque tengo la convicción que todos los otros hacen lo mismo) revelador de un elemento supra-individual, o si se prefiere, de una relación vertical de los individuos a un principio organizador. La existencia de una Casa de Monedas o de un Banco Central, manifestación de un principio jerárquico, no es entonces un elemento redundante que uno podría dejar de lado.

En esta forma, los bancos competitivos (es decir aquellos diferentes al Ban¬co Central) pueden hacer circular sus reconocimientos de deuda más fácilmente que sus clientes (lo que explica porqué los individuos y los bancos intercambian deudas sobre la forma de concesión de créditos). Pero sólo pueden hacerlo por ellos mismos porque un Banco Central asegura que estas deudas serán honradas, es decir, que sean convertibles en dinero.

Más allá de estas diversas modalidades concretas, el principio de emisión define lo que está en juego en el mercado porque es por él que se forman las acciones de los individuos. Para limitarse a indicaciones breves, tres grandes tipos de emisión parecen concebibles ya sea que sean fundadas sobre una riqueza tangible presente (el caso de un sistema metálico sin crédito), una riqueza tangible anticipada (el caso de un sistema metálico con crédito) o una riqueza abstracta anticipada (el caso de un sistema de emisión capital). La existencia de este último supone la generalización de la relación salarial, ella misma consecuencia de la exclusión de una fracción de los agentes frente a los medios de pago.

Sea lo que sea y permaneciendo en un nivel elevado de generalidad, basta notar que los gastos de los individuos en el mercado, sometidos al principio de la emisión, representan las acciones descentralizadas que mencionamos antes. Ellos expresan las relaciones de deudas recíprocas.

En las teorías económicas dos maneras de aprehender estos gastos están presentes: ya sea que uno se interese en los mercados de bienes, lo que implica introducir una hipótesis suplementaria respecto a la lista de los bienes existentes; ya sea que uno se interese directamente en los individuos. En el primer caso, estudiado antiguamente por Cantillon y Smith y hoy por la teoría de los "juegos estratégicos de mercado", la siguiente regla simple nos da los resultados del mercado: los precios de mercado son determinados por el cociente entre la cantidad de dinero gastada en el mercado y la cantidad del bien llevado al mercado. Estos precios pueden o no diferir de las expec¬tativas de los individuos, lo que supone conlleve a ajustes ulteriores.

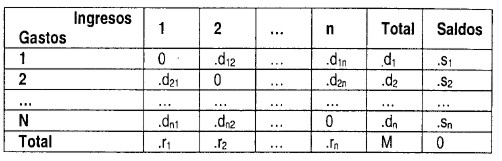

En el segundo caso, sólo enunciado aquí, la descripción del mercado es representada por una matriz de pagos. En las fllas son anotados los gastos de los individuos según su destinación. La lectura en columna de estos mismos datos da los ingresos que los individuos obtienen del mercado. La interde¬pendencia entre las acciones individuales son directamente satisfechas en esta matriz: los ingresos de los individuos no son otra cosa que sus gastos considerados desde otro ángulo.

Si bien es claro que el monto de gastos no puede ser diferente del monto de los ingresos, nada permite pensar que, para cada individuo, el monto de los gastos (di) sea igual al monto de los ingresos (ri). Por el contrario, los gastos son decididos de manera descentralizada y ningún individuo tiene el poder de decidir el monto de sus ingresos. En otros términos, los saldos monetarios de los individuos (Si = ri - di) son, en general, diferentes a cero. Es aquí donde interviene el tercer elemento previamente mencionado.

EL PRINCIPIO DE LA REGULACIÓN DE LOS SALDOS

Conviene comprender bien lo que significan estos saldos. Para eso es, sin duda, útil oponer economía de trueque y economía monetaria. En una economía de trueque, donde las transacciones se harían de manera bilateral, cada intercambio estaría equilibrado en virtud del principio de equivalencia del intercambio, cada uno daría un valor igual a lo que recibiría. Notamos que aun en ausencia de precios anunciados, cada transacción bilateral determinaría un precio tal que el intercambio sería reputado igual. En otros términos, en una economía de trueque, es imposible para un individuo escapar a su restricción presupuestal, y la equivalencia en el intercambio se impone en cada transacción.

No sucede la misma cosa en una economía monetaria. La compra o la venta, no son operaciones de intercambio. El intercambio está constituido por la compra y la venta tomadas en conjunto. El dinero no compra los bienes porque posee un valor equivalente a ellos. él es aceptado a cambio de bienes porque permite comprar otros bienes (o cancelar la deuda contraída por el gasto). No tiene ningún sentido verificar el principio de equivalencia en el intercambio en cada una de las transacciones realizadas entre los individuos. El respeto o no de la equivalencia no puede verificarse sino al nivel del conjunto de la circulación, es decir, en la matriz de pagos. Es a este nivel solamente que la equivalencia en el intercambio aparece como el "momento de totalización" de la sociedad mercantil, momento en donde cada uno puede verificar a los ojos de todos cuál es su "ser social".

La existencia de saldos no nulos atestigua la violación del principio de equivalencia. La necesidad de arreglar estos saldos no es otra cosa sino la afirmación de la equivalencia en el intercambio. El tercer componente del sistema de pagos es, entonces, tan igualmente esencial e ineliminable como los dos anteriores. La cancelación de los saldos, o la común aceptación de su postergación a través del tiempo, hace aparecer las" sanciones del mercado". Los individuos de la economía de mercado sólo existen en tanto que magnitudes de riqueza en virtud de este proceso global que interviene en cada cancelación de cuentas.

Las formas de esta cancelación cambian ampliamente según los sistemas. En un sistema metálico estricto, los saldos son cancelados automáticamente, porque todo excedente de gastos sobre los ingresos equivale a una pérdida de oro-metal (aquel contenido en las piezas "faltantes") y el sistema nunca puede ser bloqueado (como los gastos están limitados por las tenencias de metal, es imposible que los saldos excedan esas tenencias). En esta organización, las riquezas de los individuos son constituidas por sus tenencias en oro que revelan, simultáneamente, el resultado del mercado y sus posibilidades de acción en el mercado siguiente. Las cosas se presentan de forma diferente en los sistemas con crédito y de manera aún más compleja en los sistemas modernos de emisión-capital. Principalmente, es concebible el hecho de no cancelar los saldos y prorrogarlos en el tiempo gracias a las operaciones financieras de toda clase. En tales sistemas, la complejidad de las relaciones es llevada a un grado extremo. Ahora es tanto más esencial no perder de vista que el principio de equivalencia en el intercambio continúa aplicándose, pero a través de las formas específicas de la economía monetaria con capital.

Esta rápida presentación de la noción de sistema de pago permite considerar de manera particular algunos grandes temas de la reflexión sobre el dinero.

LIQUIDEZ DE LA RIQUEZA Y CONFIANZA EN EL DINERO

Una dificultad recurrente de la teoría del dinero se encuentra en la forma de plantear las relaciones entre dinero y riqueza, entre dinero y capital, y la cuestión del dinero como "reserva de valor".

Nuestro rechazo de la lógica del valor conduce a rechazar igualmente la idea del dinero en tanto reserva de valor como respuesta a un problema mal planteado. Se notó anteriormente que no había en nuestro enfoque una relación en esta situación de equivalencia entre el dinero y los bienes. Esta relación no es de equivalencia sino instrumental (" teleológica", diría Simmel). En esta lógica, por lo tanto, el dinero no tiene que estar dotado de un precio y no debería ser tratado como una riqueza. Son los bienes los que tienen un precio, no el dinero.

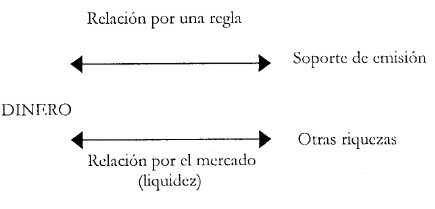

Entre los bienes, en el sentido amplio, existen algunas singularidades, una de ellas es la de poseer un precio oficial en unidades de cuenta, la de ser el so¬porte de la emisión. Este es el caso del oro en un sistema metálico. En esta situación tener oro es poseer la riqueza social, por oposición a los otros bienes que sólo son riquezas privadas. La tenencia de este bien-soporte de la emisión permite obtener el dinero en virtud de una regla (precio oficial) y no por una venta en el mercado. Aquí tampoco hay relación de equivalencia. El precio monetario del oro en el mercado no sería diferente del precio oficial (bajo las hipótesis habituales); no obstante, la relación del intercambio entre el oro y los otros bienes, que refleja, entre otras cosas, el mayor o menor grado de liquidez de estos bienes, es determinado por el mercado.

En otros términos, hay una diferencia de naturaleza, y no simplemente del grado, entre el bien-soporte de la emisión y las otras riquezas. La verdadera distinción en el seno de la riqueza es, entonces, entre el soporte de la emi¬sión que permite obtener medios de pago sin estar sometido al mercado y los otros bienes que sólo pueden transformase en dinero por medio de una venta más o menos fácil y aleatoria en el mercado. Unicamente el ser soporte de emisión confiere la autonomía absoluta con relación al mercado.

Al final de cuentas, aparece una clasificación tripartita, que resume el esquema siguiente:

Percibir esta distinción es fácil en el caso "pedagógico" del sistema metálico estricto. El oro se distingue claramente de las otras riquezas. Sin embargo, esto es difícil en los sistemas modernos. El capital es una realidad más delicada a concretizar. Este punto, más que una crítica, es una invitación para plantear nuevas preguntas y para explorar un nuevo terreno que el dominio absoluto de la teoría del valor ha disimulado. Más que la reserva de valor, la noción de sistema de pagos conduce a evocar la permanencia de las reglas y la estabilidad del conjunto de un sistema institucional, lo que es totalmente otra cuestión.

Un elemento esencial de cuestión está constituido por el "anclaje nominal de la economía". Los precios del mercado son precios monetarios y como tales, son expresados en unidad de cuenta. Esta última no traduce solamente la existencia de una entidad supra-individual sino que manifiesta igualmente que los individuos aceptan las reglas por las cuales ciertas cantidades de unidades de cuenta pueden ser obtenidas. Todo desvío nominal pone en peligro el buen fundamento de la regla de emisión. El mantenimiento de la estabilidad de la base de la emisión y la aceptación de la unidad de cuenta van evidentemente a la par y se refuerzan mutuamente. Las hiperinflaciones que se ha conocido muestran que la permanencia del sistema de pagos no es evidente. La perennidad de la relación entre el dinero y el soporte de emisión -el precio legal del oro en el sistema metálico, las tasas de interés en los sistemas modernos- es un espacio de control del conjunto del sistema.

Sucede lo mismo respecto a las modalidades de anulación o de aplazamiento de los saldos. A la cuestión del anclaje nominal se adjunta la del riesgo sistémico.

DEUDA Y DESEO DE RIQUEZA: EL PROBLEMA DE LA LIQUIDEZ

Las relaciones entre liquidez y emisión fueron únicamente mencionadas. Conviene ser más explícitos sobre las que existen entre la liquidez y la anulación o aplazamiento de saldos.

En los sistemas de pago modernos, la reabsorción de los saldos pasa por una redistribución del capital entre los individuos (Oferta pública de compra, fusiones, cesiones, etc.). Las formas que toma ese capital pueden ser muy diversas y, de hecho, la determinación de las magnitudes individuales de capital es indisociable de su estructuración en ciertas formas: activos de producción, activos reales poco o nada reproducibles, o los más diversos activos financieros. Las opciones respecto a la forma de tenencia del capital revelan el estado de la opinión concerniente al futuro del sistema. Es aquí donde la noción de liquidez de la riqueza interviene plenamente.

La liquidez es en primer lugar una noción virtual. Es la posibilidad de convertir sus acreencias en dinero en todo momento y sin pérdida en capital. Pero es una posibilidad que sólo existe si una gran cantidad de acreedores no deciden ponerla a prueba al mismo tiempo; lo que harán si se ponen a dudar sobre su juicio pasado en presencia de índices desfavorables o de rumores preocupantes. También, para los deudores la liquidez es potencial. Es la capacidad de renovar deudas que llegan a término de vencimiento, de sustituir deudas antiguas con nuevas deudas. No se pone en duda mientras la calidad de las firmas de los emisores de deudas sea bien apreciada. Pero esta calidad no es nada más que el juicio colectivo de la comunidad financiera, juicio que es versátil en su interpretación de los signos de un deterioro de la solvencia de los deudores.

De esta manera la liquidez está sujeta a desplazamientos de opinión colecti¬va que hacen pasar del imaginario a lo real, de lo virtual a lo manifiesto. Tal es el sentido de las demandas de conversión masiva del capital en dinero. La crisis financiera se juega en los efectos de propagación que provienen de la imposibilidad de satisfacer estas demandas. Al contrario, la solidez de un sistema de acreencias y deudas depende de la organización financiera que sea capaz de evitar el paso a la realidad, ° de desviarlo, haciendo los aportes de dinero que permiten calmar la angustia de los tenedores de acreencias. Estas manipulaciones de la sicología colectiva llevan a la pregunta más misteriosa y más controversial de la viabilidad de economías monetarias: la confianza en el dinero.

LA SALVAGUARDIA DEL ORDEN MONETARIO Y LA CONFIANZA EN EL DINERO

El conjunto de deudas privadas que soporta los deseos de acumulación del capital encuentra la amenaza de dos procesos destructivos: uno implosivo y el otro explosivo. La probabilidad de activación de uno o del otro depende de la forma de la norma monetaria, y por ende, también de la representación que los agentes se hacen de la liquidez.

Cuando, por ejemplo, la forma última de anulación de las deudas es una con-versión en especies metálicas acuñadas en la Casa de Monedas bajo la autoridad de un soberano, la liquidez se materializa en un dinero externo al sistema financiero. Supongamos que la sustitución de las deudas se haga por intermedio de los bancos que emiten sus propias deudas descontando los efectos de comercio. La calidad de los medios de pago emitida por ellos depende de las acreencias comerciales que ellos hayan descontado. Pero a priori esta calidad es desconocida. Es el sistema de pago el que verifica la calidad de deudas emitidas por los bancos según un mecanismo endógeno: la ley del reflujo. Cuando un banco, empujado por la competencia, ha emitido demasiadas deudas respecto al deseo del público de tenerlas, la restricción monetaria se expresa en una demanda de conversión a la par de estas deudas bancarias en especie, ya sea directamente a la ventanilla del banco emisor, o indirectamente, mediante depósitos en otros bancos. En todos los casos, se ejerce una presión inmediata o diferida sobre las reservas en especie del banco. La necesidad de reconstituirlas impone a este último emitir ulteriormente menos deudas nuevas que sus competidores, lo que corrige la sobre-emisión inicial. Son las necesidades endógenas del público en especies que disciplinan el comportamiento de los bancos [Laurence, W. 1989].

La pregunta se presenta de manera diferente cuando el conjunto de bancos es llevado por una ola de optimismo de los negocios que ellos mismos exacerban descontando liberalmente los efectos de comercio o abriendo créditos a prestatarios que ellos conocen mal (por ejemplo, créditos internacionales). El crecimiento de compromisos a la vista del banco respecto a sus reservas en especie puede alcanzar o sobrepasar un punto crítico más allá del cual la capacidad de conversión de sus deudas puede ser puesta en duda. Los bancos deben, en efecto, vender acreencias para procurarse especies suplementarias. Si los depositantes o los tenedores de billetes emitidos por los bancos dudan de esta capacidad, en razón de algunas quiebras diseminadas de empresas, o casas de comercio, ellos aumentarán de manera brutal la demanda de especies. Entonces, la ley del reflujo se paraliza. Un proceso de implosión deflacionista se desencadena en razón de una baja vertiginosa del precio de las acreencias comerciales y por destrucción de las deudas bancarias provocada por quiebras en cadena de los bancos.

Cuando el dinero fiduciario es él mismo una deuda bancaria, llamada de primer rango, la supresión de la convertibilidad en especies modifica el ejercicio de la norma monetaria. En este caso ya no existe la separación radical entre las condiciones de emisión del dinero, que es soporte último de la liquidez, y la de las deudas. Al provenir la creación monetaria exclusivamente de las deudas, sólo existe ahora una estructura encajada de deudas. La estabilidad de tal sistema no puede depender de las solas racionalidades individuales. Existe una inestabilidad virtual porque la oferta de la deuda de primer rango, es decir, el soporte de la liquidez última, es perfectamente elástica.

De esta manera, un proceso explosivo puede provenir de una emisión de deudas que obedece a una lógica auto referencial. Desde que nuevas deudas pueden siempre sustituirse a las antiguas, los prestatarios no perciben restricciones. La creación monetaria no tiene más anclaje. El divorcio entre la emisión de deudas y la obligación de la anulación es repercutido sobre los acreedores. Ella se traduce en el aumento acelerado de precios que desvalorizan el conjunto de deudas. La liquidez ya no juega más su papel de seguridad y de refugio porque su poder de compra se disuelve más y más rápido. En este caso, la reacción de los acreedores va a ser una tentativa de enconrrar un anclaje al exterior del sistema financiero. Ellos buscan salirse de toda forma de compromisos financieros y terminan polarizando sus compras sobre un objeto de especulación (un metal precioso, un dinero extranjero, o un bien más prosaico) que se convierte en la forma elegida de la liquidez. Esta tentativa de los agentes privados de encontrar un anclaje fuera de todo compromiso financiero, que es el punto último de una crisis inflacionista desbocada, destruye las reglas monetarias existentes y desorganiza la economía. Pero ella crea las condiciones de una reforma monetaria que reconstituya una norma monetaria respetada.

Para evitar llegar a estos extremos que tienen un costo social muy elevado, como lo mostró, por ejemplo, la hiperintlación alemana de 1923, la institución responsable del respeto de las reglas monetarias debe tomar una acción de naturaleza política. Es, en efecto, un conjunto de prácticas que proviene del estatuto colectivo del dinero. Es por eso que la política monetaria, nombre por el cual se designa este conjunto de prácticas, es el nivel más general de la regulación económica.

LA POLÍTICA MONETARIA: UNA ESTATEGIA PARA PRESERVAR LA INTEGRIDAD DEL SISTEMA DE PAGOS

Como hemos visto, las condiciones en las cuales se hace la anulación de deudas son esenciales para la independencia de toda la economía mercantil. La política monetaria actúa sobre esas condiciones por medio de la regulación de la estructura de deudas surgidas de los proyectos independientes de los agentes privados que esperan flujos de ingresos futuros en tanto expresiones del crecimiento de su riqueza. Es por eso que la autoridad responsable de esta política está atenta a las informaciones que vienen de la finanza.

Ella busca conocer la coyuntura financiera a partir de indicadores (tasa de interés, indicadores agregados de la bolsa de valores que miden los montos´ de liquidez, volumen de crédito, etc.) que reflejan indirectamente las tensiones entre acreedores y deudores.

La política monetaria ejerce una mediación sobre estas tensiones para que ellas no pasen de las intensidades críticas más allá de las cuales los procesos nocivos para la economía global se desaten: divergencia inflacionaria, quiebras numerosas, estado depresivo del gasto y desempleo crónico.

Esta mediación plantea un doble problema de viabilidad y de legitimidad. De un lado, existen varios y tal vez numerosos regímenes de política mo¬netaria que incitan al crédito a evolucionar de tal manera que la mayor parte de las deudas permanecen solventes desde el punto de vista de las liquideces disponibles y de los ingresos futuros previsibles que deberán permitir la cancelación escalonada. Mientras que las variables financieras evolucionen en un área de viabilidad de deudas, la política monetaria tiene únicamente una influencia reducida y rápida sobre el movimiento de las variables económicas globales (la producción, el empleo, los precios) porque el cambio de régimen de la política monetaria (por ejemplo, un alza o una baja moderada de las tasas de interés provocada por el banco central) influye poco en el crédito.

De otro lado, la estructura de deudas puede volverse frágil en zonas críticas de variación de las condiciones financieras. Los agentes pueden, también, mostrarse preocupados por la conversión de su capital en dinero, y por ende, por el grado de liquidez de su riqueza, si ellos temen pérdidas en capital en el momento en que deberán poner a prueba la posibilidad de esta conversión. En estas condiciones críticas, los comportamientos se vuelven sen¬sibles a los impulsos de la política monetaria. Pero la amplitud de la zona de viabilidad depende de la confianza de los agentes privados en la manera como la autoridad monetaria interpreta las reglas constitutivas del sistema de pagos. Si, por ejemplo, un Banco Central ha demostrado ampliamente en el pasado que él no tolera una inflación elevada, tendrá más laxitud para dejar los precios variar temporalmente para que se absorban los choques imprevistos (un choque petrolero o una degradación rápida del clima social) a diferencia de un banco central que no tenga esta reputación. Este último, en efecto, será sospechoso de poner la economía sobre una trayectoria de inflación acelerada que conlleva efectos de repartición de las diferentes formas de la riqueza financiera no todas indexadas al mismo grado sobre la tasa de inflación. Estas pérdidas potenciales en capital se realizan efectivamente cuando los tenedores de los activos imperfectamente protegidos se encuentran en la obligación de vender.

Es por eso, como se ha señalado anteriormente, que el anclaje nominal es un elemento crucial de la confianza en el dinero. Si el régimen monetario es tal, que la expansión del crédito hace anticipar una desviación de los precios y que este cambio atenúa la obligación de cancelar .las deudas, dada su desvalorización progresiva, este régimen es sospechoso de iniquidad. Los ahorradores perciben que el sistema de pagos, que debe expresar el interés general dado que es el vínculo social de la´ economía mercantil, opera en el sólo interés de los deudores. Entonces, ellos van a discutir las reglas monetarias en vigor buscando en el exterior del sistema oficial (por ejemplo, en una divisa extranjera) un refugio que preserve la liquidez potencial de su riqueza. En este caso, una especulación se desencadena contra el dinero nacional. Esta actitud de los agentes privados expresa una desconfianza contra la institución responsable de la política monetaria. Si ella es suficientemente compartida por la comunidad financiera, logra forzar al Banco Central a cambiar la política en el sentido de un endurecimiento de las condiciones de cancelación de las deudas.

Por otro lado, el riesgo sistémico es otra amenaza para la confianza en el dinero. Esta amenaza se manifiesta por fenómenos de contagio: mercados financieros fuertemente vendedores, temor de insolvencia de deudas que precipitan un endurecimiento de las exigencias de cancelación que propaga esta insolvencia, fuga de depósitos en cadena de un banco a otro. El riesgo sistémico es la manifestación más clara del papel social del dinero. La coherencia global obtenida por la obligación de anular las deudas no es la conciliación general de los intereses privados. Al contrario, el riesgo sistémico muestra que existen situaciones donde la preservación de los intereses privados suscita comportamientos descentralizados que provocan reacciones mutuas, donde el resultado colectivo es nocivo para todos. En esta situación, la aceptación del dinero no está en cuestión, aunque, la excesiva dureza de las condiciones de reembolso de las deudas, a causa de la penuria del dinero central, provoca un marasmo económico, y aun la depresión.

Se puede ahora comprender la posición singular de la autoridad monetaria, el Banco Central en las economías contemporáneas. Su práctica cotidiana en el sistema de pagos puede ser rutinaria mientras que la estructura de deudas evoluciona en el dominio de viabilidad. Pero esto depende de la confianza en el dinero. Esta confianza permite a los agentes cerrar los contratos de deuda y de administrar sus colocaciones haciendo como si los riesgos colectivos -degradación acwnulativa del anclaje nominal y riesgo sistémico- tuvieran una probabilidad de ocurrencia despreciable. La política monetaria, cuando ella es previsible y estable, ´da entonces una ventaja colectiva a los agentes privados bajo la forma de un marco de referencia para evaluar la solvencia de las deudas.

¿Por cual lógica de comunicación el Banco Central puede obtener la adhesión suficiente al régimen monetario que él aplica en la práctica? Se necesita que tome como referencia un discurso de interés general. Ciertamente, no se trata de la afirmación de que todos los intereses privados pueden estar conciliados. Se trata de hacer creer que el Banco Central actúa de tal manera que el dinero está al servicio de todos, de acuerdo con su estatuto de principio .general de cohesión social. Sólo es cuestión de hacer creer: la confianza en el dinero está sostenida por una creencia [Simmel1907].

CREENCIA Y CONFIANZA

La creencia es un proceso colectivo. Sin embargo, ella resulta de interacciones subjetivas entre los agentes económicos. Ella expresa la representación de la pertenencia de cada uno a la colectividad formada por la interdependencia de todos. La colectividad no es la colección de los individuos, pero sí el conjunto de sus relaciones. Cuando la colectividad es el conjunto de las relaciones instauradas por la división mercantil del trabajo, la pertenencia es la de la deuda y de la obligación de cancelar las deudas. Es por eso que el medio último de anulación es el representante de la sociedad frente a la multiplicidad de deudas privadas. Su aceptación unánime significa precisamente que uno pertenece a un mismo sistema de pagos, y por ende, al mismo sistema de reglas sociales. Tener confianza en el dinero es, entonces, creer que los otros van a aceptar las reglas según las cuales ellos deben honrar sus deudas. La confianza reposa, por ende, sobre las reglas monetarias fundamentales de la economía mercantil. Pero el proceso que la crea moviliza representaciones y actitudes que no son solamente comportamientos económicos.

El dinero es la razón del todo de la economía mercantil. Como se ha demostrado en la primera parte, el dinero expresa el todo por(lue es una lógica de sistema. El dinero como totalidad es la articulación de las reglas fundamentales que definen el sistema de pagos: la unidad de cuenta, el principio de emisión, el principio de anulación de saldos individuales. Estas reglas son universales. Ellas hacen de la economía mercantil una economía del género humano particularmente corrosiva respecto a los modos de humano particularmente corrosiva respecto a los modos de pertenencia social fundados sobre el status, la costumbre o la subordinación personal. El dinero expresa una jerarquía de valor por la abstracción del número y las obligaciones que están ligadas a él. La pertenencia de los individuos a la jerarquía de valor implica conformarse a la evaluación que la sociedad hace de ellos y ejecutar las operaciones de cancelación que se imponen. El dinero confiere a la sociedad una estructura de interdependencia que conserva la impersonalidad de las relaciones entre los individuos. Ella crea en el mismo movimiento la racionalidad económica, es decir, la aptitud a expresar los fines individuales e intentar realizarlos de manera objetiva gracias a la cuantificación monetaria. En este sentido se puede decir que la interdependencia según la lógica del dinero preserva la autonomia o la libertad del individuo.

La cuestión de la confianza en el dinero está fuertemente marcada por esta lógica en la cual cada uno está ligado a la comunidad anónima de los otros por reglas fundamentales de validez universal. Para los individuos que participan en este sistema, la lógica misma se presenta como una norma de base que sólo puede ser supuesta. Es esta relación de pertenencia sistémica la que es sentida subjetivamente como una creencia. La creencia es la relación que los individuos mantienen con la jerarquía de valor (la coherencia de las reglas fundamentales) que los constituye como miembros de la sociedad mercantil. Se puede decir que el dinero se presenta a los individuos como una norma básica de la sociedad en la cual ellos viven, al igual que la ley o la prohibición moral. La creencia es, entonces, la expresión de una relación vertical que es característica que la jerarquía de valor. Es una relación que no se puede cuestionar sin provocar una crisis de pertenencia. De la misma manera Claude Levi-Strauss afirma que la creencia está en la raiz misma de la vida en sociedad. En este carácter fundador, hay necesariamente un desconocimiento, una opacidad irreductible del todo social para los individuos que actúan según las reglas fundamentales del dinero. ¿Por qué estas reglas existen? Es una cuestión que no se plantea en la práctica económica.

Los agentes privados mantienen, por lo tanto, con el dinero una relación que no es de orden contractual, que no es objeto de un cálculo, que no es transparente a cada uno en el sentido de que nadie puede afirmar ser el autor de esta norma fundamental. El dinero es la condición de base de la sociedad mercantil, la jerarquía de valor supuesta para poder hacer cálculos y cerrar los contratos. Así se puede decir que la experiencia de prácticas monetarias es la experiencia de una diferenciación del todo social con relación a cada individuo. Se puede, entonces, preguntar en cuáles creaciones mentales se representa esta creencia común de pertenecer al mismo sistema de reglas monetarias.

Una respuesta posible es hacer la hipótesis de que sentir la pertenencia a un todo que sobrepasa el individuo es representada mentalmente por el reconocimiento de los símbolos. Los símbolos son representaciones idealizadas que acuden a la memoria colectiva como eventos pasados ejemplares. Por ejemplo, la crisis financiera de 1929 es un evento que es reactivado por los operadores financieros y los comentaristas de la prensa financiera cada vez que una inquietud se presenta por la estabilidad de los mercados. Esta reactivación no remite en ningún caso a una comparación objetiva de las situaciones. Es un punto de cristalización de opiniones que están desorientadas por la incertidumbre de la situación actual. Esta cristalización es un retorno de lo rechazado, es decir, de la amenaza de un pánico que vive siempre detrás de las actitudes asociadas a los comportamientos financieros. Si existen símbolos de crisis, hay también símbolos de orden y de pacificación. Es el caso del oro en los períodos turbulentos donde, como al fin de los años 70s, todas las grandes monedas estaban carcomidas por la inflación. Es a la vez la memoria idealizada del patrónoro y más profundamente las virtudes míticas prestadas al oro, en calidad de materialización del poder sagrado, que revistió la creencia en un punto fijo al cual el sistema monetario se puede atar.

Así los súnbolos transfieren sobre el dinero, atributos de la soberanía vividos en otras experiencias, lo que permite la formación de la creencia. Porque la soberanía es una e indivisible, es posible que la dinámica de la analogía transfiera metáforas de la soberanía del campo político o del campo religioso sobre el dinero. El establecimiento de la confianza se encontraría en las maneras en la cual se hace este traslado.

Otra respuesta desarrollada en este libro por J. Birouste, consiste más bien en decir que la confianza se encuentra en la prome5a de calmar tensiones de los sujetos. En efecto, los sujetos son puestos en carencia de reconocimien¬to social por la división del trabajo. La sola manera por ellos de hacer reco¬nocer su identidad y de calmar así, temporalmente, su falta de reconoci¬miento por la sociedad, es de someterse a la regla monetaria. Porque los individuos hacen la prueba, incesantemente renovada de ausencia y de su reducción, ellos confieren unánimemente al dinero una potencia emblemática que va más allá de los súnbolos del poder o de la trascendencia. Se sigue que, aun si el dinero puede apoyarse sobre los súnbolos estatales o sagrados, la confianza en él es inmanente a la un.iversalidad de la lógica que lo instituye. Por ejemplo, esta distinción vuelve inteligible la idea de la despolitización del dinero. La confianza que tenemos en el dinero, al tener éste una lógica universal sin conciencia y sin limitación territorial o cultural, es compatible con múltiples formas de representación.

LA INDEPENDENCIA DE LOS BANCOS CENTRALES: UN MODO DE LEGITIMACIÓN DEL DINERO EN UN CONTEXTO HISTÓRICO SINGULAR

Según lo que precede, dar legitimidad al dinero es evitar que los conflictos de intereses inherentes a la incertidumbre sobre la evolución futura de las deudas no se polaricen sobre la liquidez. Eso se produce cuando ciertos umbrales de inquietud desencadenan fenómenos colectivos. Dos procesos genéricos han sido identificados: 1) la fragilidad de las deudas que por sus consecuencias posibles puede ser llamada "riesgo sistémico"; y 2) la pérdida del anclaje nominal que puede conducir a rechazar el dinero instituido.

El dinero es legítimo si los agentes económicos creen que estos dos umbrales serán evitados. Esto no determina un equilibrio, pero sí trayectorias viables. Las quiebras existen pero quedan en el plano individual. Las fluctuaciones perturbadoras de precios se producen sobre algunos mercados financieros, pero permanecen a nivel local. Mantener la economía monetaria en un campo de viabilidad, es como lo hemos visto anteriormente, el problema de la política monetaria .

Como los umbrales dependen de las creencias de los agentes en el buen fundamento de las reglas monetarias, los grados de libertad de la política monetaria son tanto más amplios cuanta más legítima a los ojos de los actores privados de la economía sea la acción de las autoridades que la conducen.

Cuando se hace la hipótesis de que la creencia es reforzada por procesos simbólicos de traslado de soberanía, pareciera que se colocara la legitimidad del dinero bajo la tutela del orden político, ya que en nuestras sociedades contemporáneas, la soberanía es nacional y democrática. Ahora bien, se presenta una dificultad seria. Para las grandes monedas, el dólar principalmente, el espacio de los usuarios está muy lejos de cubrir a los ciudadanos del país de emisión respecto de los residentes de este país. Y la importancia de esta disociación no es constante en la historia. De esta forma, parece útil poner la reciente afición por la independencia de los bancos centrales respecto de los gobiernos en la perspectiva de la globalización financiera.

POLITIZACIÓN Y DESPOLITIZACIÓN DEL DINERO

Nadie estará sorprendido porque la soberanía política moderna se inscribe en un territorio limitado correspondiente a la nación. Trazar fronteras exteriores es un acto fundador que es decisivo para suscitar la pertenencia, la relación de cada ciudadano al todo de la colectividad nacional. De esta forma, las naciones, limitándose las unas a las otras, refuerzan la soberanía de cada una. El limite exterior se acompaña de un limite jurídico interior que traza las fronteras de los dominios privados y públicos. Separar, identificar, clasificar, tales son las operaciones elementales en el orden político (frontera entre mercado y servicios públicos, por ejemplo, en el dominio de la economía social: categorías socio - profesionales, beneficiarios de derechos sociales, etc.). Ellas se realizan legítimamente en nombre de la creencia en una entidad simbólica: la soberanía nacional.

Al contrario, la norma monetaria funda lo que se ha llamado el "sistema de pagos". Es un sistema de reglas abstractas cuya aplicación es, en principio, ilimitada. El dinero tiene vocación a la universalidad; el espacio de la circulación de deudas tiende a ser mundial, homogéneo y generalizado. Las condiciones de su anulación deben ser compatibles con esta extensión.

Dado que la distinción de la economía y de la política no es solamente entre campos de prácticas sino sobre todo entre modos de abstracción, la legitimidad del dinero tampoco puede confundirse con la soberanía política. Es precisamente por eso que se debe hablar de traslado simbólico de soberanía entre estos dos órdenes de normatividad. Según las épocas históricas, la´ interacción dominante va en un sentido o en el otro. Por este motivo se puede decir que el dinero es más o menos "politizado" según la importancia de los obstáculos a la expansión internacional del capital.

Un orden monetario universal se ha constituido progresivamente bajo el impulso de la gran expansión financiera del último tercio del siglo XIX. Se desarrolló a la vuelta del siglo XX y se quebró con los primeros golpes de cañón con la primera guerra mundial. En el patrón oro, la norma monetaria es formalizada por la regla de convertibilidad. Reconocida como un principio superior común por las grandes potencias, esta regla establece la universalidad del dinero. Se ha podido hablar de "constitución monetaria internacional" que se impone a la regularización de los dineros nacionales) ligadas como componentes del dinero mundial [Bordo 1981]. En esta forma será impropio hablar de política monetaria para designar el funcionamiento del sistema monetario internacional. Correlativamente, los bancos centrales no necesitan que se les delegue un mandato por la autoridad política. El mandato se imponía por sí mismo; el respeto a la convertibilidad. Estaba tan anclado ese respeto que aun la misma suspensión temporaria de la convertibilidad por el Banco de Inglaterra, para combatir algunas crisis financieras particularmente peligrosas, no ba sacudido la confianza de los agentes económicos en la convertibilidad. Por supuesto, un orden monetario universal no prohibe las diferencias de poder financiero entre las naciones, la jerarquía de las plazas y la supremacía de algunas divisas. Pero, nunca se puso en duda que el manejo de la tasa de interés del Banco de Inglaterra era realizado con el solo objetivo de regular los movimientos de capitales a corto plazo en concordancia con la regla de convertibilidad, sin consideración por cualquier finalidad económica o política [Sayers 1976].

Al contrario, las turbulencias de las guerras mundiales y el trauma de la gran depresión pusieron serias barreras a la expansión internacional del capital. Además, la aparición de fuerzas sociales nuevas ha modificado no sólo las relaciones de fuerzas políticas, sino también lo que está en juego en las de-mocracias. El poder instituido de las soberanías nacionales creó derechos sociales que han dado el cuadro jurídico permanente al desarrollo de políticas económicas con finalidad social. Después de la segunda guerra mundial, entramos en el mundo keynesiano de las economías nacionales insulares, es decir, con apertura limitada, bajo la protección de controles a los movimientos de capitales. En este universo económico, la legitimidad del dinero fue reconstruida sobre su papel instrumental de sostén de las finalidades sociales que los gobiernos transformaron en objetivos de la política económica. Algunas políticas monetarias fueron elaboradas; algunos bancos centrales eran aún independientes en algunos países con estructura política federal. Pero el dinero era un instrumento secundario en relación con el gasto público o la acción del Estado sobre el financiamiento. La responsabilidad de los gobiernos sobre el conjunto de las políticas económicas nacionales no era cuestionada [Radeliffe Report 1959].

En este conjunto de economías nacionales guiadas por gobiernos que afirmaban su intención de realizar sus objetivos con total autonomía, las relaciones monetarias internacionales fueron completamente transformadas. Ellas pudieran ser conflictivas como en los años 1930 cuando los países buscaban exportar el desempleo a través de la devaluación competitiva y las barreras aduaneras. La reducción del dinero a un medio de acción pública logró, por ende, su punto máximo. Tras la guerra, Bretton Woods fue un intento de conciliación. Contrariamente a lo que se dice algunas veces, este sistema monetario no fue en ningún caso un esfuerzo para restaurar el patrón-oro. Bretton Woods es un tratado negociado entre gobiernos; no es la adhesión a un principio monetario universal. Este tratado no estaba destinado a limitar la autonomía de las políticas nacionales; se trataba, por el contrario, de volverlas más eficaces gracias a algunas reglas de buena conducta y a medios de financiación intergubernamentales. Fue un tratado de desarme monetario paralelo al acuerdo de desarme comercial instituido por el GATT. Este tratado estipulaba que los controles de los movimientos internacionales de capitales eran perfectamente legítimos. El tratado completaba, entonces, la politización del dinero. Se trataba de construir un amplio espacio de desarrollo económico, donde cada gobierno podía llevar a cabo su política gracias al reconocimiento mutuo de los medios para limitar la influencia nefasta de cada uno sobre los otros. Por supuesto un tal acuerdo entre países desiguales no podía evitar que los Estados Unidos impusieran disposiciones que les fueron favorables. Sin embargo, eso no ha impedido, sino al contrario favorecido, el progreso de Europa occidental.

El péndulo vuelve hacia la necesidad de una despolitización del dinero porque la expansión internacional del capital, estimulado por el desarrollo económico de los años 1960, desbordó y después hizo explotar, los límites planteados por Bretton Woods. Lo que es apasionante en este asunto, es que, en una primera fase, la ideología monetarista afirmó un doble postulado contradictorio: por un lado, la despolitización del dinero en las naciones por la aplicación de una regla monetaria cuantitativa, y por el otro, el refuerzo de la autonomía de las naciones gracias a los cambios flexibles. Estas dos exigencias no eran compatibles sino en la concepción del equilibrio. Los desórdenes monetarios internacionales se encargaron de barrer es ta ilusión. Mostraron una vez más que la libertad financiera podía conllevar los peores desórdenes en la ausencia de norma monetaria universal, dado que los compromisos financieros no se autorregulan.

A mediados de los años 80, en el paroxismo de la inestabilidad del dólar, de la crisis del endeudamiento internacional y de las distorsiones de pagos internacionales, apareció una doble inflexión. Hubo de una parte, un esfuerzo para restablecer un mínimo de reglas de buena conducta monetaria entre los gobiernos en el seno del G7. Hubo de otra parte y sobre todo, la apertura del debate sobre la independencia de la Banca Central. La primera tentativa, que fue formalizada durante los acuerdos del Louvre en febrero 1987, fracasó. Este acuerdo, que trataba sobre el tipo de cambio, no cuestionaba la autonomía de las políticas nacionales. Ahora bien, tales disposiciones parciales que pretenden continuar sometiendo la soberanía monetaria a la política, al tiempo que fortalecen la libertad financiera, están destinadas al fracaso.

Cuando el espacio de circulación de deudas se vuelve mundial, el orden monetario sólo puede reposar sobre un principio universal de legitimidad. Tal es la significación del segundo debate.

El problema no es si algunos Bancos Centrales puedan tener estatus de in-dependencia en algunos países ya que así es desde hace mucho tiempo. La cuestión es plantear la independencia del Banco Central como el principio universal de un nuevo orden monetario internacional en el lugar y el espacio de la convertibilidad que define el patrón oro. En lugar de un anclaje formal por declaración oficial del precio de un mismo metal en las diferentes unidades de cuenta nacional, lo que se busca es un anclaje institucional por medio de la separación del poder monetario del Banco Central y del poder gubernamental en el seno del Estado en los diferentes países. La cuestión que se plantea es entonces la siguiente: ¿qué creencia puede legitimar tal innovación institucional?

ETICA Y POLITICA

Entre los economistas el debate sobre la independencia no ha abordado el problema de esta manera. Es verdad que este debate es particularmente decepcionante. Centrados en la inflación y no prestando mucha atención al sistema monetario internacional, las reflexiones de los economistas utilizan definiciones extensivas de la independencia. Se proponen un montón de disposiciones jurídicas sacadas de la lectura de textos sobre los estatutos de los bancos centrales [Alesina y Grillo 1991]. Al no plantear nunca el problema de la legitimidad del dinero la confusión entre el ser y el deber ser, es decir, la independencia de jure y la independencia de facto, llega a ser inevitable. Basta que un Banco Central sea declarado independiente para ser adornado de la sola virtud que le parece interesante a los autores: la lucha contra la inflación. Sólo en Europa se toma en cuenta la dimensión internacional porque el lazo entre la independencia y constitución de la unión monetaria se impone con la fuerza de la evidencia.

Sin embargo, la cuestión permanece. ¿Qué es lo que puede conducir a los agentes económicos a creer en la legitimidad de un poder monetario que no está subordinado a la autoridad de un gobierno democrático? Durkheim, por ejemplo recuerda que una sociedad fundada sobre la división del trabajo sólo puede sostenerse si existen lazos morales entre los individuos [Durkheim 1978]. En otro registro, la ética jugaba un gran papel en la confianza acordada por los agentes privados al patrón oro, más allá de toda garantía gubernamental [Frankel 1977], ya que estos últimos creían que la validez de los compromisos financieros internacionales estaba garantizada. Algunos deudores particulares podrían quebrarse. Pero, grupos enteros de deudores no podrían hacer presión sobre los gobiernos para obtener manipulaciones monetarias con el fin de desvalorizar sus deudas. Esto quería decir que los deudores públicos podían ser tratados como de deudores privados. Se creía en la primacía de los compromisos financieros por encima de las preocupaciones políticas. Al ser universalmente reconocido el valor nominal de una deuda, el título que la representaba poseía un espacio de circulación muy basto. La liquidez estaba asegurada gracias a la variedad de tipos de acreencias y a la amplitud de las transacciones en los mercados [Thomas 1981]. De esta forma, por fuera de las perturbaciones graves provocadas por quiebras individuales importantes, algunos movimientos reducidos de la tasa de interés permitían regular el endeudamiento.

Pero, creer en esta primacía de lo ético significa creer en una fuente de soberanía superior a la soberanía nacional. Es allí, indudablemente, que la inversión simbólica de la creencia en las virtudes asignadas al oro ha podido jugar. Dado que el oro aparecía como radicalmente diferente respecto a las deudas, él era la medida imparcial, la norma exterior intangible que uno no puede manipular. Se reconoce allí el mecanismo de la creencia: el distanciamiento respecto a su objeto es la razón de ser de su fuerza colectiva.

¿Cómo la independencia de los bancos centrales podría hoy sostener un orden monetario que dé confianza a los compromisos financieros que cubren el conjunto del planeta? No hay respuesta a esta cuestión. En efecto, las respuestas dadas al problema de la legitimidad de los bancos centrales son por ahora muy heterogéneas.

En la concepción anglosajona nunca se plantea la cuestión de la ética. Se trata de una independencia de la banca central en el seno del Estado con relación al poder ejecutivo. Ella es delegada por el parlamento frente al cual la banca central es responsable. La independencia es, entonces, englobada en la soberanía democrática. Pero, en los Estados Unidos, por ejemplo, el control de las actas de la banca central pasa por un procedimiento específico. No hay una sanción de un voto en el parlamento. Existe una deliberación periódica y pública delante de las comisiones competentes del congreso. En esta ocasión el presidente de la banca central debe explicar y justificar la política monetaria llevada a cabo en los meses precedentes. Divulgadas por la prensa, esas deliberaciones, así como los comunicados de la reserva federal, alimentan los debates más ramificados en la comunidad financiera. La legitimidad de la banca central no se beneficia de ninguna manera de la exterioridad que identificamos en el caso del patrón oro. Ella es frágil, cuestionada, y debe ser conquistada en el seno del procedimiento político. Es el resultado de una dialéctica que pone la Federal Reserve en contacto con fuerzas que modelan la vida económica.

Con el Bundesbank uno reencuentra la importancia de la ética. La independencia adquiere una exterioridad con relación al poder político inscrito en la ley de la república federal. Esta primacía de lo ético sobre lo político proviene de la filosofía ardo-liberal que inspiró la renovación alemana tras el hundimiento total del Estado y la sociedad en 1945. El ordo-liberalismo apunta explícitamente a una constitución monetaria que proteja la libertad individual contra todo poder monetario ya sea que provenga del Estado o de grupos de interés privado [Dehay 1995]. Es una concepción de la independencia más profunda que la hallada en el seno del Estado de inspiración anglosajona. Es por eso que la proyección de este modelo sobre Europa va a plantear graves problemas de los cuales los responsables políticos no parecen muy conscientes. Pero es un modelo que pretende ser la matriz de una nueva constitución monetaria internacional, o por lo menos, para Europa.

En la concepción ordo-liberal, el dinero es explícitamente concebido como la norma fundamental que permite a los precios ser "precios justos" que expresan la voluntad general. Encontramos aquí la idea de la alianza entre cada ciudadano y la sociedad en su totalidad. El orden monetario es una representación orgánica de la sociedad que se percibe como una comunidad. Esta concepción cívica expresa la creencia en una fuente de soberanía que legitima el banco central como una institución árbitro de la misma manera que el poder judicial. El banco central es reputado legítimo porque es un imperativo ético la conformidad de sus acciones con el orden monetario. Al conferir a sus decisiones un valor normativo, su responsabilidad frente al parlamento es superflua.

La creencia de los alemanes en el Marco está ligada a la identificación de la armonía al orden y a la estabilidad monetaria. La opinión pública alemana identifica desorden social a inflación. La pérdida del control sobre el dinero será vivido como un síntoma de decaimiento de la nación alemana. Al contrario, la unidad de la nación se constituye en torno al Marco alemán. Este es un pilar de la democracia porque está ligado con la integridad del orden social.

HACIA UN NUEVO ORDEN MONETARIO INTERNACIONAL

Las formas del control monetario están sometidas a un cambio continuo como consecuencia de la globalización financiera. Los años 1980 mostraron que las relaciones monetarias internacionales eran particularmente vulnerables a los choques de toda naturaleza que sacuden la economía mundial. Sin embargo, la inestabilidad que se apoderó de las relaciones entre las monedas no degeneró en crisis financiera generalizada. Los bancos centrales de los países emisores de las más importantes monedas con circulación internacional han sabido estar suficientemente atentos a las tensiones financieras y cooperar en las situaciones peligrosas para evitar la propagación del riesgo sistémico.

Sin embargo, en los años 1990, la globalización financiera se generalizó, ganando los mercados de títulos a largo plazo y extendiéndose a nuevos países. Accidentes de gran amplitud, como la crisis de México a comienzos de 1995, o como la crisis asiática en 1997, mostraron que la estabilidad financiera global estaba cuestionada y pedía una coherencia más profunda, diferente a la sola prevención en caliente de los desbordamientos de las crisis particulares, dado que la movilidad universal del capital amplifica las distorsiones económicas provocadas por desacuerdos entre las autoridades nacionales sobre la conducta de la política monetaria. La liberalización financiera favoreció grandemente la flexibilidad del crédito y la elección de las formas de las colocaciones financieras. Pero, todo esto se hace en detrimento de la capacidad de predecir las variables financieras y, por ende, en la confianza en una moneda con respecto a otra.

La solidaridad de hecho que se creó entre los diferentes países por la integración financiera, conlleva la necesidad de internacionalización del control del dinero. Gracias a la competencia que se ejerce entre las divisas, un régimen monetario internacional tiende a imponerse. Es, entonces, responsabilidad de las autoridades monetarias que ese régimen no sea caótico. Ahora bien, hemos mostrado que el dinero es un principio social que tiene el carácter de un objeto colectivo bajo la forma de reglas constitutivas del sistema de pagos. La globalización financiera convierte ese principio en algo supranacional. Sin embargo, la connivencia del dinero con la soberanía mantiene el carácter nacional de los centros de dirección monetaria. La estabilidad del régimen monetario internacional implica que las autoridades nacionales sobrepasan las contradicciones de sus intereses nacionales para ocuparse del sistema monetario internacional en tanto bien colectivo.

Tras la segunda guerra mundial, el problema se resolvió por medio de la hegemonía de una divisa clave, el dólar, en un sistema que restringía seriamente la movilidad internacional del capital. Las fuerzas de expansión del capitalismo desbordaron las reglas del sistema de Bretton Woods y finalmente lo destruyeron. Nos encontramos hoy en otra época en que las fuerzas respectivas de las principales monedas implican una cooperación global. ¿Qué forma puede tomar esta última?

Dado que el sistema monetario evoluciona con las tendencias de la globalización financiera, las instituciones responsables de su funcionamiento deben ser capaces de comunicarse con los mercados financieros internacionales. Las instituciones mejor adaptadas a esta tarea son los bancos centrales independientes que tengan concepciones compatibles entre ellas respecto a las responsabilidades que implica su independencia.

¿Por qué decir que un acuerdo de bancos centrales independientes es el instrumento de una constitución monetaria internacional? Es necesario tomar esta noción en el sentido amplio de un principio superior común y tácitamente reconocido, no en el sentido jurídico de un texto que codifica normas básicas. Esta noción significa un conjunto de instituciones y de ideas que aíslan, tanto como le sea posible, las decisiones de política monetaria de las presiones políticas. Esas presiones posibles no son únicamente las de los gobiernos, también pueden venir de partidos políticos, de lobbies económicos o de la comunidad financiera. En ese punto, es que la independencia de los bancos centrales es la forma institucional de una legitimidad monetaria que sobrepasa el marco nacional.