Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772On-line version ISSN 2248-4337

Cuad. Econ. vol.21 no.36 Bogotá Jan./June 2002

DOLARIZACIÓN EN AMÉRICA LATINA: UNA MIRADA NO CONVENCIONAL

Álvaro Moreno Rivas

Profesor Asistente. Universidad Nacional de Colombia. Este artículo se recibió el 14 de marzo de 2002 y fue aprobado en el Comité Editorial del 16 de abril de 2002.

Resumen

Este artículo presenta una reflexión crítica sobre el proceso de dolarización en los países en desarrollo. Se sostiene que de los axiomas en que se basa esta política carecen de sólidos fundamentos teóricos y empíricos. Por el contrarío, se requiere introducir regulaciones que limiten las acciones de los operadores de los mercados financieros, con el propósito de reducir el riesgo que convierte a las empresas en una burbuja en medio de un vórtice especulativo.

Palabras clave: dolarización. ergodicidad, mercados eficientes

Abstract

This paper presents a critical reflection on the process of dollarization in developing countries. It is sustained that the axioms on which this policy is based lack of solid theoretical and empirical foundation. On the contrary, it is required to introduce regulations that limit the actions of the operators of the financial markets, with the purpose of reducingg the risk that the enterprise becomes a bubble amid a speculative vortex.

Key words: dollarization, ergodicity. efficient markets.

Entre 1994 y 1998 los mercados financieros y los sistemas monetarios nacionales sucumbieron ante el torbellino de las apuestas especulativas y el pánico de los inversionistas. Los precios de los activos se desplomaron y las tasas de cambio siguieron trayectorias caóticas destruyendo a su paso la solvencia de las empresas y los bancos. Las autoridades monetarias trataron de reponer la liquidez de los mercados, sin embargo, las reservas internacionales fueron insuficientes para garantizar la salida rápida de todos los apostadores.

El FMI y los países desarrollados improvisaron una especie de prestamista de última instancia internacional. Los recursos aliviaron algunas crisis de moneda como las de México y Asia. A pesar de ello, el derrumbe reciente de Argentina y su declaración de repudiación de la deuda externa muestra con claridad que la pax finandera aun no se restablece, se necesita algo más que una tregua en los mercados. En el mundo de la post-crisis "se requerirá una mayor voluntad para aceptar arreglos supranacionales. Si se pueden delinear los acuerdos propuestos como una medida de desarme financiero , no son nada en comparación con las medidas que se le pueden pedir al mundo para que acepte el desarme militar" [Keynes 1943].

De hecho, la desregulación de los mercados financieros y la apertura de la cuenta de capitales, minó la capacidad de la política monetaria nacional para limitar las rentas excesivas del capital financiero. "Desde los inicios de los años ochenta, la posesión dc activos financieros y monetarios se hizo muy fructífera, contrariamente a lo que ocurría anteriormente" [Duménil, G. y Lévy, D. 1999]. Por supuesto, la única manera de minimizar los costos de las transaccioncs es tener la opción abierta de cancelar cualquier compromiso adquirido, una vez se manifiesten las primeras señales de que el panorama se ensombrece. La consecuencia de la salida rápida es que el capital productivo y el empleo tienen que asumir los costos de las recomposiciones abruptas (nunca suaves) de los portafolios financieros.

La dolarización es la principal propuesta de quienes creen clue los mercados financieros son eficientes, por tanto, el ruido que las autoridades económicas introducen en el conjunto de información de los agentes destruye la capacidad del mercado para asignar los escasos recursos de la sociedad hacia los usos más rentables, es decir, reduce la eficiencia económica, La defensa de adoptar el dólar como reserva de valor, unidad de cuenta y medio de pago se sustenta desde dos principios o axiomas, El primer axioma lo denominamos "axioma débil de preferencia por la dolarización", El segundo axioma es el "axioma fuerte de preferencia por la dolarización", Veremos como a pesar de lo que se dice y se sostiene en los círculos políticos y académicos de la sabana, no existen criterios sólidos para aceptar con certeza y sin temor a equivocarse ninguno de los axiomas enunciados.

COSTOS Y BENEFICIOS DE LA DOLARIZACIÓN

Mientras que en los centros académicos del norte desarrollado, los economistas se reúnen en interminables conferencias para discutir las diversas propuestas para reformar el sistema monetario internacional1, los economistas de los países en desarrollo, perplejos y decepcionados por el fracaso de las política cambiaria y monetaria, no sólo se arrepienten de haber promovido la independencia (discrecionalidad) de los banqueros centrales sino que proponen cerrar las puertas de la emisión y ceder la soberanía monetaria a los banqueros responsables que han demostrado su destreza en el manejo de la tasa de interés y la oferta de dinero (El Banco de la Reserva Federal de los Estados Unidos)

La dolarización de las economías en desarrollo no es una invención reciente, Si bien fue un tema que se puso de moda con la declaración del presidente Menen, lo cierto es que la evidencia de procesos de dolarización informal (no oficial) es abundante, Entre 1970 y 1993 se pueden enumerar los casos de Argentina, Bolivia, México, Perú y Uruguay, En dichos países, la dolarización fue un proceso endógeno que se desarrolló como consecuencia de graves desequilibrios macroeconómicos y arreglos institucionales que permitieron que los nacionales mantuvieran depósitos en moneda extranjera,2. Más aun, como recientemente, lo ha recalcado Guillermo Calvo, no sólo existe una dolarización de activos, sino lo más preocupante, una acelerada dolarización de los pasivos, Es decir, que en América Latina ya existe de facto una dolarización de los stock, lo que falta es dolarizar los flujos, lo cual sólo es posible si se renuncia a la moneda nacional como medio de pago.

Según los defensores de la dolarización existen más beneficios que costos, En efecto, la decisión unilateral de un país en desarrollo de adoptar el dólar como unidad monetaria arroja buenas señales al mercado, Los inversionistas necesitaran menos información para tomar sus decisiones y no requerirán de expertos en econometría para modelar y proyectar el tipo de cambio nacional respecto al dólar y a otras monedas fuertes, El riesgo cambiario desaparece y la credibilidad de la política económica aumenta, pues el gobierno tendrá que asumir una mayor disciplina fiscal y un mejor manejo de su deuda, lo cual revertirá en una reducción del riesgo soberano, del costo del crédito y por ende en mayor inversión y crecimiento.

En el mundo de hoy lo mejor es revelar un buen comportamiento, de lo contrario los mercados, los inversionistas y los poseedores de riqueza penalizan a las economías sin contemplaciones, La reputación es fundamental. De allí que cualquier rumor puede cobrar validez incluso aunque no existan razones para dade crédito, "Esto sucede porque los que mueven el mercado no son los cuatro o cinco centros que conocen bien los países, Somos todos nosotros, el inversor anónimo que a veces responde a un rumor porque la base de su información es muy limitada" [Calvo, G, 1999].

Sin embargo, la dolarización no es la única propuesta que logra dichos objetivos, Rudiger Dornbusch y Steven Hanke han recomendado un consejo monetario para los países de América Latina y Asia. La misión del consejo es fijar las tasas de cambio acorde con el principio de que cada peso en circulación este respaldado por reservas internacionales en el barril del banco central o del tesoro de la nación. Así los inversionistas podrán estar tranquilos. En caso de pánico el consejo venderá todas las reservas hasta que la oferta monetaria sea igual a un dólar y la velocidad del dinero infinita.

Como dice Paul Davidson: "La solución de un consejo monetario, en consecuencia, es el equivalente a la sangría recomendada por los médicos del siglo XVII para curar la fiebre. La pérdida de sangre siempre puede, por supuesto, reducir la fiebre pero con frecuencia con un costo elevado para el paciente. De manera similar, un consejo monetario puede sofocar las llamas de una crisis monetaria, pero el resultado será una economía moribunda" [Davidson, P. 2001], algo similar se puede decir de la dolarización y su mecanismo automático de ajuste.

Ahora estamos en condición de enunciar el axioma débil de preferencia por la dolarización. La globalización financiera y la frágil reputación de los gobiernos de las naciones en desarrollo, hace que la dolarización domine -en términos de preferencia-a los sistemas de tipo de cambio flexible, tipo de cambio fijo e intermedios. De hecho, la dolarización elimina el síndrome de la mano temblorosa y la inconsistencia temporal de la política monetaria.

A pesar del relativo consenso que se viene generando en algunos círculos profesionales y burocráticos internacionales, el axioma débil en defensa de la dolarización no parece tan evidente. Los costos son altos, mientras que los beneficios son inciertos y de difícil cuantificación.

En el gráfico 1 se muestran los cálculos de la pérdida del flujo de señoraje para el período 1995-2000 en varios países de América Latina.

Se observa cómo las pérdidas para Argentina son modestas, pues los ingresos por señoraje representaron menos del 0.4% del PIB; para Brasil representaron más del 1.3% del PIB y para México 1.9% del PIB. En países como Colombia y Chile los costos son relativamente altos. Entre 1995 y 2000, el señoraje en Chile representó el 5% del PIB y en Colombia el 2.3% del PIB.

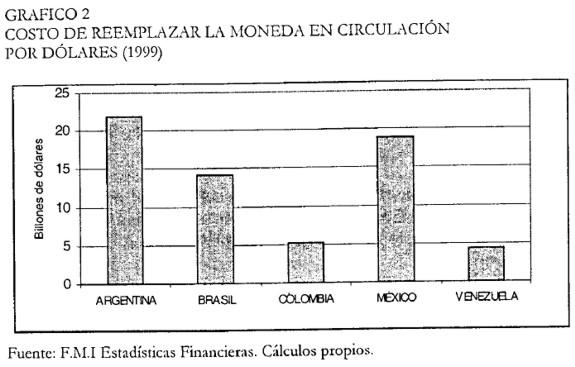

Existe otro costo de una sola vez que debe asumir el país. Este tiene que ver con recoger la moneda nacional en circulación y reemplazarla con el dólar. En la Gráfica 2 se muestran los estimativos para un grupo de países de la región.

Para Argentina el costo de reemplazar la moneda nacional por la divisa extranjera asciende a US$20 billones, para Brasil a cerca de US$15 billones, para México US$19 billones y para Colombia US$5 billones.

Ahora bien, la dolarización elimina el prestamista de última instancia cuya función se le ha asignado por tradición a los bancos centrales. Sin embargo, la cuantificación de dicho costo depende del arreglo cambiario existente antes de la dolarización. Es obvio que será mínimo o inexistente cuando se tiene un tipo de cambio fijo o una caja de conversión, aunque puede ser importante si el sistema es de tipo de cambio flexible. No obstante, el país puede acudir a líneas de crédito internacional para resolver los problemas de liquidez que enfrente el sistema bancario en el corto plazo. De hecho así lo hizo Argentina después de la crisis del tequila. El costo que calcula Chang de mantener abiertas líneas de crédito de último recurso asciende a US$150 millones al año [Cahng, R. 2000].

Finalmente, se analizan los beneficios de la dolarización en la reducción del riesgo soberano y del costo de la deuda externa. La verdad, la evidencia empírica no confirma la predicción de los defensores de la dolarización. El riesgo soberano medido como la diferencia entre el rendimiento de los bonos Brady de Brasil, Argentina, Perú y México -entre julio de 1998 y diciembre de 1999-con el rendimiento de los bonos de un año del tesoro de los USA, muestra que no existe una relación clara entre el régimen cambiario (fijo o flexible) y la mejor evaluación que hacen los mercados financieros: Argentina pagó una prima más alta que México y Perú países que mantuvleron slstemas de tipo de cambio flexibles. Ahora bien, el comportamiento en el tiempo deñ indicador para todos los países muestra tendencias y cambios slmilares, indicando que la respuesta de los mercados a los choques comunes no discrimina por las características idiosincrásicas o particulares del régimen cambiario de cada país [Cahng, R. 2000].

Son de sumo interés los resultados que se reseñan para Panamá, pues es una economía dolarizada desde 1904. En efecto, se encuentra que el riesgo país de Panamá fue superior entre 1998 y 1999 al de Costa Rica, cuyo sistema es de tipo de cambio flexible, también se muestra que el déficit fiscal de Panamá entre 1970 y 1998 fue considerablemente mayor que los de Chile, Costa Rica y Perú [Cahng, R. 2000].

Así las cosas, se puede decir que existe poca evidencia para mantener una fe de hierro en las virtudes de la dolarización, mientras que los costos no sólo son visibles y cuantificables sino que pueden ser muy altos para algunos países de la región. El axioma débil de preferencia por la dolarización se sostiene sobre telarañas, el menor soplo puede derrumbado sin contemplación.

DOLARIZACIÓN y MERCADOS FINANCIEROS

Al parecer si no se adopta la dolarización, el futuro de las economías latinoamericanas se parecerá a esa escalofriante sociedad descrita tan magistralmente por George Orwell en su novela de 1984: El gran hermano, el Estado invadirá cada espacio, cada rincón de la vida privada y de los intereses pecuniarios de los inversionistas. Ésta es la angustia de Guillermo Calvo quien concluye su defensa de la dolarización de la siguiente manera:

Por todas estas razones, por toda esta inestabilidad que estamos viviendo, creo que nos vamos a enfrentar con dos alternativas en América Latina. Por un lado, está la idea de la dolarización. Si no se escoge este camino, vamos a terminar imponiendo todo tipo de controles. De un momento a otro, nos vamos a dar cuenta que nuestros países están muy endeudados, y se van a aplicar restricciones al endeudamiento del sector privado, porque se sabe que, en última instancia, la deuda privada es del gobierno. Así podemos terminar en LID sistema altamente centralizado, el cual queremos evitar [Calvo, G. 1999].

Está claro lo que en el fondo quiere decir Calvo con su anuncio apocalíptico. Los mercados financieros y de capitales son eficientes. Funcionan bien la mayor parte del tiempo, la inestabilidad surge de factores exógenos como el nacimiento de un Chávez, la corrupción de los líderes de algún país asiático, la incertidumbre del proceso de paz en un país como Colombia o los rumores sin fundamento de una devaluación en Argentina. Si minimizamos el efecto de estos desdichados acontecimientos sobre variables fundamentales como el tipo de cambio, se eliminará una parte, aunque importante, de la inestabilidad y la volatilidad. En este sentido, el axioma fuerte de preferencia en pro de la dolarización se fundamenta en la hipótesis de los mercados financieros eficientes.3

Antes de evaluar dicho axioma, es necesario contraponer la hipótesis de Keynes a la de Calvo, pues independientemente del sistema de tipo de cambio (fijo, flexible, dolarización, otros) si no existe un mecanismo que obligue a los países superavitarios a asumir parte del costo del ajuste de los desequilibrios de la balanza de pagos, no se podrá eliminar las crisis de liquidez y la depresión económica. Ello fue así en la posguerra y se mantiene con mayor vigor en el período post-crisis, cuando el poder de las finanzas marca el ritmo del crecimiento económico de las naciones [Davidson 1993].

Keynes afirmó en aquella época: "No existe ningún país que en el futuro pueda permitir sin riesgos la fuga de fondos por razones políticas o para evasión de impuestos o como previsión de que el dueño se vuelva refugiado. Del mismo modo, no existe ningún país que pueda recibir fondos fugitivos sin riesgos, los cuales constituyen una importación no deseada de capital, que no puede utilizarse como inversión fija de manera segura. Es por estas razones que en general hay consenso en cuanto a que el control de movimientos de capital, tanto los que fluyen al interior como al exterior de un país, debería ser una característica permanente del sistema en la posguerra" [Keynes 1943].

Infortunadamente, después de la contrarrevolución keynesiana, el consenso académico y político se construyó sobre el manifiesto de Washington, A pesar de ello, en los últimos años, las crisis de liquidez no sólo han sido más recurrentes, sino más costosas y duraderas para los países. El mundo soñado por Keynes no era el que atormenta con razón a Calvo. La verdad es que con la muerte del rentista y la guía reflexiva de la inversión, las economias de mercado garantizarían el pleno empleo y las libertades individuales, ni más ni menos una sociedad civilizada.

Sin embargo, el acuerdo actual se fundamenta en la hipótesis fuerte de los mercados financieros eficientes. De hecho, el argumento central para promover la liberalización y la desregulación de los mercados de capitales y de valores es la creencia generalizada de que los mercados determinan los precios de equilibrio de los activos. Es decir, que los agentes que participan en el mercado "si son racionales" utilizaran toda la información disponible para determinar los prospectos de rendimientos futuros de los proyectos de inversión y así asignar su riqueza a los que garanticen la mayor tasa de ganancia. "Es decir, los mercados producen precios de los bienes que tienden a gravitar hacia la media de las distribuciones de la probabilidad normal del valor de las corrientes de ganancias netas esperadas de los bienes" [Felix, D. 1996]. Los mercados no sólo conocen, en promedio, la trayectoria de los determinantes fundamentales de los precios de los activos, sino que además proveen dicha información a los inversionistas para que ellos determinen el mejor uso de los recursos de la sociedad. Si bien pueden surgir errores en el corto plazo, estos son consecuencia de cambios exógenos al mercado, originados, en general, por las acciones de política económica.

Como anotan Lawrence Summer y esposa: "En última instancia, las funciones sociales [de los mercados financieros son] repartir riesgos, guiar la inversión del capital escaso y procesar y diseminar la información que tengan los distintos agentes ... Los precios siempre reflejarán los valores fundamentales... La lógica de los mercados eficientes es contundente"4. Esta idea se fundamenta en el axioma ergódico según el cual el futuro es una mera sombra del pasado. Es decir, los promedios temporales son iguales a los promedios espaciales, ello permite que los agentes utilicen las series de tiempo o los datos pasados para estimar los promedios de los precios y las tasas de rendimiento futuras de los activos y de los proyectos de inversión con confianza, pues dichos cálculos son buenas representaciones de los promedios que se obtendrían de las estadísticas tomadas del futuro si se pudieran obtener [Davidson, P. 1998; 2001].

Sin embargo, las pruebas empíricas muestran que los mercados financieros no se comportan como lo sostiene la teoría. Diversas encuestas aplicadas a los mercados de activos y de divisas develan que "los corredores interrogados fallaron rotundamente las dos pruebas estándar sobre la hipótesis del mercado eficiente. El valor medio de sus pronósticos sucesivos sobre los tipos spot futuros no se aproxima ni remotamente al valor medio de los verdaderos tipos spot. Además, los errores no han sido ortogonales con el conjunto de datos, lo que significa que los pronósticos no han incluido con eficiencia la información disponible" [Felix, D. 1996]. Si los mercados no funcionan tan bien como lo espera la teoría, puede ser que existan una serie de individuos tontos que se niegan a aceptar que el mercado sabe más que ellos y que sl perslsten en sus errores,la implacable lógica del mercado caerá sobre su riqueza como una espada de Damocles. Por tanto, en el largo plazo, el mercado eliminará a los tontos irracionales. Esta explicación no es coherente con la persistencia de la volatilidad y el disfucionamiento de los mercados financieros a lo largo del tiempo.

Existe, por supuesto, una teoría alternativa de los mercados financieros cuya implicación de política es el reverso de la teoría convencional. El modelo es la teoría de la preferencia de liquidez de Keynes. Si la función de los mercados financieros es la de proveer liquidez a los inversionistas es decir garantizarles que pueden en cualquier momento cancelar su compromiso en el mercado y vender sus activos con el minimo costo posible. Entonces la condición necesaria para que las personas se desprendan de sus recursos y el ahorro se pueda dirigir hacla los proyectos de inversión productivos -que carecen de la liquidez tan valorada por los inversionistas- es que dichos mercados funcionen de manera ordenada y estable. Este objetivo no se alcanza por si mismo, los mercados de capital y de activos son frágiles e lnestables, de allí que se requiera de un hacedor de mercado que regule las entradas y salidas netas de flujos del mercado e imponga restricciones sobre las acciones de los agentes.

Como sostiene Davidson: "En el mundo real, los mercados financieros eficientes no producen liquidez y los mercados con liquidez no son eficientes". En efecto, los precios que se fijan en los mercados financieros no son el resultado de fríos cálculos actuariales basados en fundamentales inmutables, como lo presupone el axioma ergódico. Los precios de los activos son el resuitado de meras convenciones de los participantes en el mercado. Si por alguna razón sobreviene el optimismo, los crecientes precios del mercado y la convicción de que todo seguirá igual en el futuro inunda el mercado de recursos con los cuales se pueden financiar proyectos de inversión bajo la creencia que generarán grandes ganancias, pero si se presenta una sorpresa, el estado de ánimo se invierte abruptamente, los inversionistas presos del pesimismo y el pánico irracional buscarán cancelar su posición lo más rápidamente posible para minimizar sus pérdidas y recuperar la santa liquidez que los proteja del futuro incierto. El efecto manada se apodera del mercado y sobreviene la recesión y el desempleo involuntario de recursos.

En este sentido, sólo los mercados completamente iliquidos garantizarían la eficiencia económica, pues no existirían incentivos para la separación entre la propiedad y la gestión, lo cual obligaría a cada inversionista a llevar su proyecto hasta sus últimas consecuencias. Un experto de las finanzas lo ha dicho con mayor contundencia: "un mercado eficiente es un mercado sin liquidez" (Bernstein 1998)5.

Es por ello que se puede decir: "Los controles de capital cumplen la misma función que las leyes que tipifican como un crimen gritar "fuego" en un teatro lleno. En ausencia de restricciones similares a la libre expresión, la desbandada resultante hacia la salida puede causar más daño que el fuego potencial. En ausencia de leyes que permitan a los gobiernos invocar controles de capital para evitar una crisis debida a la rápida salida (o entrada) de inversionistas, el comportamiento desordenado de los mercados financieros puede causar daños severos a terceras personas. En ausencia de un regulador del mercado con fiable con suficientes recursos líquidos o controles regulatorios para contener el arrastre, la empresa se convierte en una burbuja en el remolino de especulación" [Davidson, P. 2001].

Esta no es la moraleja inevitable de la fábula que cuentan los economistas que creen en la eflciencia de los mercados. Es la consecuencia lógica de una comprensión real y compleja de como funciona la economía de todos los días. Vivimos en un mundo que como dijo Keynes no sólo es incapaz de garantizar el pleno empleo sino que además genera una arbitraria y desigual distnbución del ingreso y la riqueza: Es este sistema centralizador el que siempre hemos querido evitar.

NOTAS AL PIE

1 Soros ha propuesto una corporación de seguro de depósito internacional; Sachs defiende la creación de una corte de bancarrota internacional; Krugman incita a los controles de capitales; Eichengreen sostiene que un impuesto tipo Tobin es la solución a la volatilidad internacional; Kaufman recomienda crear un superregulador de mercados e institucioncs financieras; Carten propone la creación de un banco central mundial y Fisher un prestamista mundial de último recurso, sin la función de emitir dinero internacionaL Una discusión de todas estas propucstas se encucntra en [Kenneth, R. 1999].

2 Un análisis detallado se encuentra en Savastano, M. [1996].

3 Es importante anotar que se puede defender dicha tesis y promover impuestos tipo Tobin.

4 Citado por Davidson, P. [1998].

5 Citado por Panl Davidson [1998; 200]

REFERENCIAS BIBLIOGRÁFICAS

[1]. Change, R. (2000). "Dollarization: A Scorecard", Economic Review of Federal Reserve Bank of Atlanta, third quarter, 1-11. [ Links ]

[2]. Calvo, Guillermo. (1999). "Globalización y régimen cambiario: Tiene sentido dolarizar?", Desarrollo y Sociedad, septiembre. [ Links ]

[3]. Davidson, Paul. (1993), "Reforming the world's money", Journal of Post Keynesian Economics, winter, vol. 15, n. 2, 153-179. [ Links ]

[4]. Davidson, Paul. (1998). "Volatile financial market and the speculator, http://csf.colorado.edu/pkt/seminars/davidson.html. [ Links ]

[5]. Davidson, Paul. (2001). "John Maynard Keynes y la economía del siglo XXI", Comercio Exterior, vol. 51, n.1, enero, 3-14. [ Links ]

[6]. Duménil, Gérard y Lévy, Dominique. (1999). "Costs and benefits of Neoliberalism. A class Analysis, http://www.cepremap.cnrs.fr/~levy/. [ Links ]

[7]. Felix, David. (1996). "La globalización financiera contra el libre comercio: defensa del impuesto de Tobin", Investigación Económica, 217, julio-septiembre, 151-230. [ Links ]

[8]. Kenneth, Rogoff. (1999). "International Institutions for Reducing global Financial Instability", Journal of Economics Pmpectives, vol. 13, n. 4, Fall, 21-42 [ Links ]

[9]. Keynes, John Maynard. (1943). "Propuesta para un Fondo de Compensación Internacional", Investigación Económica 172, abril-junio, 1985,21-45. [ Links ]

[10]. Savastano, Miguel A (1996). "Dollarization in Latin America: Recent Evidence and Some Policy Issues", IMF Working Paper,enero. [ Links ]