Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772On-line version ISSN 2248-4337

Cuad. Econ. vol.21 no.37 Bogotá July/Dec. 2002

INCIDENCIA DE LA INFLACIÓN SOBRE LA DISTRIBUCIÓN DEL INGRESO. EL CASO COLOMBIANO

César Merchán H.

Este artículo es una síntesis del trabajo de grado para optar por el título de Magíster de Economía de la Universidad Nacional de Colombia. El autor agradece al director de la tesis, profesor Jorge Iván González, por su valiosa asesoría. Artículo recibido el 31 de julio de 2002 y aprobado por Consejo Editorial el 27 de septiembre de 2002.

Resumen

Este trabajo pretende evaluar, para el caso colombiano, si la inflación aumenta la desigualdad del ingreso al perjudicar a los más pobres. Con la ayuda de las teorías de salarios rezagados y deudor-prestamista, asó como también de estudios empíricos a nivel internacional, se presentan las formas cómo la inflación afecta la distribución del ingreso. Se encuentra que la inflación no afecta necesariamente a los más pobres y, por el contrario, puede ser progresiva como ha ocurrido en otros países. Para Colombia, la evidencia empírica indica que la inflación no ha sido regresiva debido a que hubo una inflación de tipo inercial muy estable durante un largo período, sin haber llegado a niveles de hiperinflación como en otras economías latinoamericanas.

Palabras claves: ingreso, distribución del ingreso, inflación. JEL: D6, E3, H2, I3, N3

Abstract

This paper tries to assess, for the Colombian case, if inflation raises income inequality by damaging the poorest people. With the help of the lagged wages and debtor-creditor theories, among other, as well as empirical works at international level, it shows the ways inflation affects income distribution. It finds that inflation does not necessarily affect the poorest people and, on the contrary, inflation may be progressive as it has happened in other countries. In Colombia, the empirical evidence shows that inflation has been not regressive because there was an inertial inflation very fixed for a long period, without getting hyperinflation levels as in other Latin-American economies.

Key words: income, income distribution, inflation. JEL: D6, E3, H2, I3, N3

1. INTRODUCCIÓN

Algunos estudios encuentran, a nivel teórico y empírico, que la inflación incide negativamente sobre grupos de la población con bajos ingresos, otros muestran que son los de altos ingresos los más desfavorecidos, aunque también hay evidencia de la neutralidad de la inflación para efectos distributivos.

La diversidad de resultados pone de manifiesto la complejidad de esa relación y advierte sobre el cuidado de postular conclusiones generales y definitivas. Sin embargo, analistas económicos y diseñadores de política argumentan que la inflación empeora la distribución del ingreso, calificándola como el peor impuesto para los pobres. Ese efecto nocivo de la inflación constituye una de las razones más importantes para su análisis.

El presente trabajo indaga qué tanto la inflación ha podido afectar la distribución del ingreso en Colombia. Para ello, en la segunda sección se exponen las principales tendencias de esas dos variables durante los últimos 20 años. También pretende mostrar los diferentes hallazgos teóricos y empíricos del efecto de la inflación en la distribución del ingreso a través del análisis de los estudios más influyentes sobre el tema a escala nacional e internacional, lo cual se desarrollará en las secciones tercera y cuarta. Una vez revisadas las diversas estructuras teóricas y empíricas, en la quinta sección se realiza un ejercicio empírico para Colombia. Y para terminar se presentan las conclusiones.

2. EVIDENCIA COLOMBIANA

Se ha constatado que la distribución del ingreso, medida con el coeficiente Gini, mejoró en la década de los setenta, se estancó durante los ochenta y se deterioró en los noventa. El Gini pasó de 0.55 en 1964 a 0.45 en 1983, y retornó a 0.55 en el año 2000 [Londoño 1998; y Cárdenas et al. 1998].

Por su parte, la inflación colombiana es muy particular. Después de mantenerse en niveles de un dígito en los años cincuenta y sesenta, a partir de la primera mitad de los setenta osciló alrededor del 20% hasta la segunda mitad de los noventa, sin degenerar en un proceso de hiperinflación como ocurrió en otros países latinoamericanos por esa misma época. Esa moderada estabilidad generó cierto comportamiento de adaptación de los agentes, promoviendo una inflación inercial entendida como aquella que se espera y se incorpora en contratos y acuerdos informales, convirtiéndose en un fenómeno endémico vulnerado sólo luego de radicales cambios en la estructura institucional y en la forma de efectuar la política anti-inflacionaria.

En países de la región como Chile, Argentina, Bolivia, Brasil, Ecuador, Perú y México hubo gran variabilidad de la inflación y presencia de hiperinflaciones que llevaron a los gobiernos a adoptar diferentes programas de estabilización -populistas, ortodoxos y heterodoxos- como lo documentan Agénor y Montiel [1996, 265]. Tanto por efectos comparativos como por la particularidad del caso colombiano, se podía esperar que los costos de la inflación no llegaran a ser muy altos en Colombia, incluyendo los redistributivos.

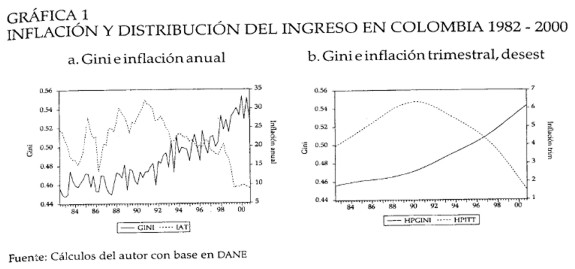

La Gráfica 1 presenta el comportamiento de las dos variables de interés con datos trimestrales para el período comprendido entre septiembre de 1982 y diciembre de 2000. Las líneas discontinuas representan la inflación anual, IAT, (Gráfica 1a) y la inflación acumulada en el trimestre desestacionalizada con el filtro Hodrick-Prescott, hpitt, el cual aísla los componentes cíclicos de la serie (Gráfica 1b). La línea continua corresponde al coeficiente Gini,1 el cual también se presenta desestacionalizado, HPGINI.

|

Hasta finales de los ochenta, parece haber una correlación positiva entre las dos variables, pues a mayor inflación mayor desigualdad. En cambio, a partir de los noventa, la relación parece negativa.

2.1 Lo ocurrido en los ochenta

Frente al decenio de los noventa, en los ochenta había menos mecanismos de indexación y de protección contra la inflación para los más pobres. Esta situación hubiera podido propiciar que el aumento de la inflación llevara a incrementos en la desigualdad del ingreso.

Sin embargo esa supuesta causalidad no se respalda con otros hechos. Para esa época ya existían varias formas de indexación: UPAC, negociaciones de contratos salariales frecuentes -anuales- e incorporando la inflación pasada, precios de sustentación para productos agrícolas, controles en cánones de arrendamiento, aumentos de precios de combustibles con efectos sobre tarifas de transporte de carga y pasajeros, entre otros.

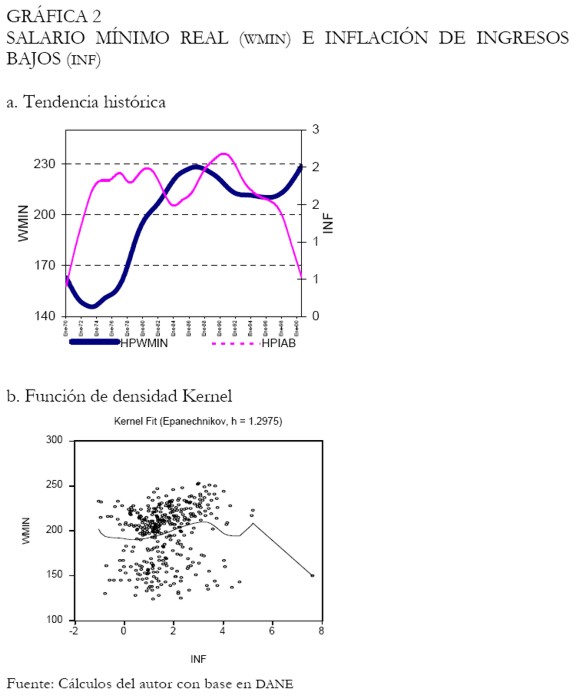

Algunos de esos mecanismos de indexación pudieron proteger a los más pobres. Por ejemplo, con los contratos salariales frecuentes e indexados, durante la primera mitad de los ochenta, el salario mínimo presentó incrementos reales significativos manteniéndose en esos niveles desde esa época (Gráfica 2), beneficiando a quienes devengan ese nivel de remuneración.2

|

Todos estos hechos ponen en duda la conveniencia de postular que la inflación haya ocasionado un aumento en la concentración del ingreso en los ochenta.

2.2 Los noventa

Para los noventa tampoco existen hechos contundentes que permitan afirmar, por ejemplo, que la disminución en la inflación haya ocasionado directamente el aumento del Gini. Se presentaron acciones de política tendientes a reducir la indexación, los cuales pudieron dejar a las personas pobres más desprotegidas frente a la inflación, pero también hubo otros hechos en dirección contraria -es decir, mayor indexación pudo favorecer a las personas más pobres-.

Entre los hechos tendientes a la desindexación se puede mencionar que los aumentos de precios del transporte se empezaron a realizar en épocas diferentes a la de los combustibles, y se inició la liberación parcial del mercado de estos últimos.

En cuanto a los hechos tendientes a aumentar la indexación, además de los heredados desde los ochentas, está la mayor incorporación de la inflación en muchos de los títulos del mercado de valores.3 Además y como resultado de una nueva Carta Política expedida en 1991 y de la Ley 100 de 1993, el sistema pensional comienza a garantizar que las mesadas de las personas jubiladas no pierdan poder adquisitivo, constituyendo otro elemento de indexación.

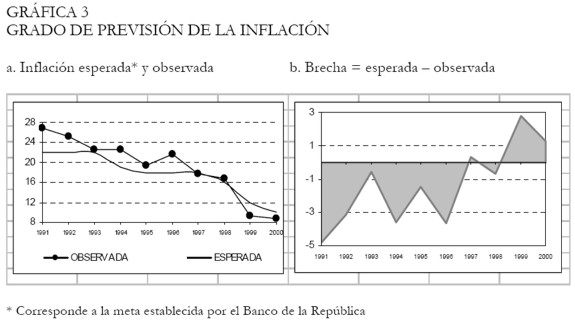

Un hecho característico de los noventa fue la forma como empezó a realizarse la política anti-inflacionaria y sus efectos sobre las expectativas inflacionarias. Las autoridades económicas empezaron a definir metas de inflación de forma explícita, que se difundieron entre los agentes económicos. De esta manera, muchos de los contratos y precios empezaron a establecerse con base en la meta de inflación, es decir, con la inflación esperada.

Por ejemplo, el incremento anual del salario mínimo estuvo basado en la inflación esperada más algunos puntos por productividad.4 Este hecho es significativo si se tiene en cuenta que el salario mínimo ejerce, a su vez, influencia sobre otros precios ya que es tomado como otro factor de referencia o de indexación [Montenegro 1994; Rubio 1991].

¿Qué tanto pudo haber influido esta nueva forma de política anti-inflacionaria? La falta de estadísticas acerca de los tipos de ingreso que fueron o no indexados con la inflación esperada, no permite postular alguna hipótesis concreta al respecto. Lo cierto es que las previsiones subestimaron la inflación durante buena parte de la década y la sobreestimaron a finales de la misma (Gráfica 3).

|

Se tiene que los hechos referentes al grado de protección contra la inflación, no sustentan que ésta haya sido la causa directa del deterioro en la distribución del ingreso durante los noventa. Sin embargo, la relación negativa podría sugerir que la ampliación de la brecha entre ricos y pobres fue la "tasa de sacrificio" experimentada por los colombianos por lograr menores niveles de inflación. Dicha tasa de sacrificio se entiende como el costo que tienen las medidas monetarias (en este caso para controlar la inflación) en el mundo real [Sarmiento y González 1999].

Las medidas encaminadas a reducir la inflación pudieron haber afectado otras variables que sí fueron regresivas, como el desempleo. Sarmiento y González [1999] y Birchenall [1999] detectaron validez de la curva de Phillips de corto plazo en la política anti-inflacionaria durante los noventa. Al restringir la oferta monetaria para reducir la demanda y así disminuir los precios, las tasas de interés aumentaron debilitando la inversión e incrementando el desempleo, el cual ha sido regresivo como se expondrá en las secciones 4 y 5.

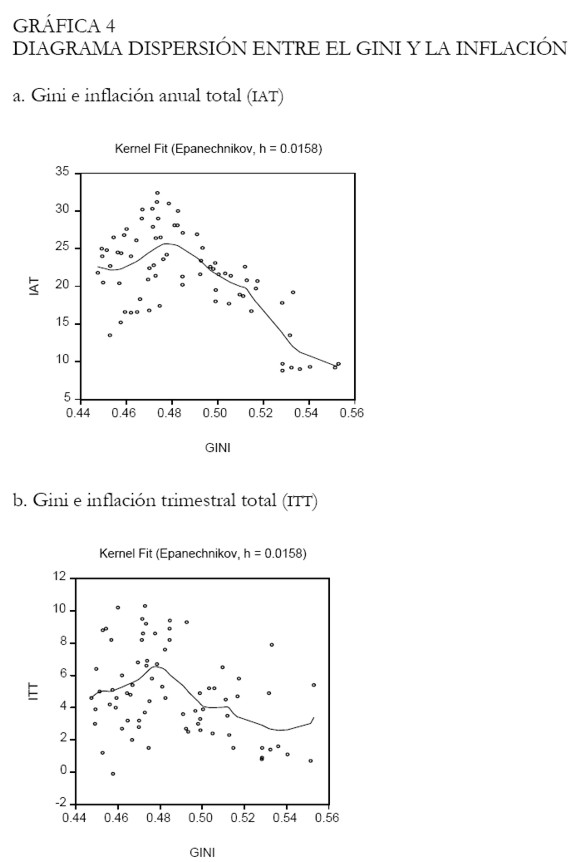

Al tomar todo el período de estudio, septiembre de 1982 a diciembre de 2000, el diagrama de dispersión muestra una relación negativa, sugiriendo la predominancia de lo acontecido en los noventa: disminuciones de la inflación acompañadas de aumentos en el coeficiente Gini (Gráfica 4).

|

|

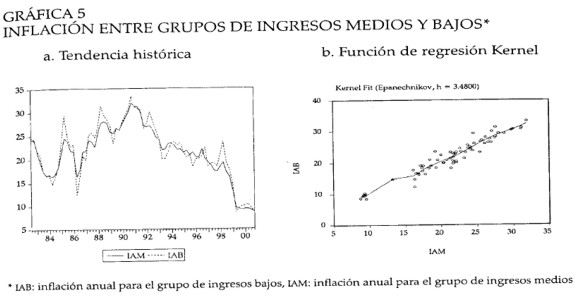

La Gráfica 5 muestra pocas diferencias entre la trayectoria de la inflación experimentada por grupos de bajos ingresos (IAB) y la que afecta a los de ingresos medios (IAM).5 Sin embargo, permite observar una mayor variabilidad en la inflación de los grupos de ingresos bajos, la cual podría explicar la relación negativa de la Gráfica 4. De lo contrario, no existiría evidencia de una influencia marcada de la inflación sobre la distribución del ingreso. Así, los cambios en la distribución del ingreso registrados durante el período de estudio, no serían el resultado de variaciones en el nivel general de precios sino de otros factores (desempleo, gasto público, tasa de cambio, entre otros) como se verá más adelante.

Antes de probar dicha hipótesis se presentan las teorías más importantes que explican cómo la inflación puede afectar la distribución del ingreso y los hallazgos para Colombia y otros países.

3. APROXIMACIONES TEÓRICAS

La forma más usual de analizar el tema ha sido observar las consecuencias distributivas de la inflación al interior del sector privado y aquellas que toman lugar entre el sector privado y el gobierno [Laidler y Parkin 1975, 786].

Bajo ese tipo de análisis, las principales teorías han adoptado como criterio del impacto de la inflación a los tipos de ingresos, activos o pasivos que posean diversos grupos de personas. En este sentido se establecen las teorías deudor-prestamista y salarios retardados, en las cuales se instauran categorías como prestamistas netos, deudores, asalariados, capitalistas, pensionados, entre otras. En la medida en que la inflación altere cierto tipo de activos, pasivos o ingresos, de esa misma manera afectará la posición relativa a los poseedores.

Para observar los efectos entre grupos según el nivel de ingreso, es decir, entre pobres y ricos -por deciles, quintiles, por ejemplo- se cuenta con los modelos de Schultz [1969], Blinder-Esaki [1978] y la hipótesis de Kuznets aumentada propuesta por Bulir [1998], los cuales explican el nivel de la distribución del ingreso en función de variables macroeconómicas, entre ellas la inflación.

3.1 Efectos dentro del sector privado

Para el caso del sector privado se tienen en cuenta las hipótesis de salarios retardados y deudor-prestamista con base en inflación no anticipada.6

3.1.1 Hipótesis de salarios retardados

La hipótesis de salarios retardados describe un proceso inflacionario donde los precios tienden a aumentar primero que los salarios nominales, llevando los salarios reales a niveles más bajos que en una situación de estabilidad de precios. Opera bajo inflación de demanda no anticipada: la desigualdad crece durante algún tiempo porque los precios aumentan más rápido que los costos incrementando la participación de las ganancias y, por tanto, la participación de los grupos de ingresos más altos [Schultz 1969].

Con un nivel de producto constante, un salario real menor conduce a una mayor participación de las ganancias, aumentando el ahorro y, a su vez, el crecimiento. Los perdedores son los asalariados, y los ganadores son los que perciben las ganancias de capital.7

Con inflación de costos, la distribución del ingreso puede mejorar si el aumento de los costos es provocado por alzas de salarios ya que la participación de las ganancias disminuye con respecto a la de los salarios. Como se puede observar, que la inflación mejore o no la distribución, depende de su naturaleza.

A nivel empírico, la hipótesis se apoyó en algunos trabajos sobre el comportamiento de la inflación y los salarios en Europa y Estados Unidos en varios períodos de tiempo. Hamilton [1934; 1936 y 1947] describe series de inflación y salarios para España, Mitchell [1903] y Lerner [1954] muestran lo acontecido en la Guerra Civil de Estados Unidos. Para el período de la Primera Guerra Mundial se encuentran los estudios de Hansen [1925], para el caso de los Estados Unidos, y Bresciani y Turroni [1937], para Alemania.

Kessel y Alchian [1960] muestran que esos estudios no soportan la hipótesis de salarios rezagados. Al mismo resultado llega Cargill [1969], quien concluye que los movimientos de salarios y precios son coincidentes en el tiempo y no habrían alteraciones en la distribución del ingreso por efecto de la inflación.

3.1.2 Teoría deudor-prestamista

La teoría deudor-prestamista argumenta que en épocas de inflación los prestamistas pierden y los deudores ganan si las tasas de interés de los activos denominados en dinero no se ajustan completamente a la inflación. En otras palabras, está presente en situaciones donde no opera completamente el efecto Fisher. Irving Fisher [1896] sugirió que las expectativas inflacionarias ejercían una fuerte influencia sobre el nivel de las tasas de interés nominal; en este sentido, la tasa de interés nominal aumentaría en la misma proporción de la inflación esperada.

Pero aunque las expectativas inflacionarias ejercen un fuerte poder sobre las tasas de interés nominal, nada compensa a los prestamistas con créditos de largo plazo emitidos antes de aumentos imprevistos en el nivel general de precios. Las tasas de interés pueden tomar bastante tiempo para compensar el aumento de la inflación.8 propiciando redistribuciones de bienestar de los acreedores a los deudores. El esquema puede aplicarse a cualquier activo con rendimientos nominales.

El efecto total de una inflación no anticipada sobre cada agente dependerá de su posición de activos netos. Un acreedor neto en activos nominales sufrirá una pérdida y un deudor neto mejorará su posición. Si las familias son acreedores nominales netos y las empresas y el gobierno son deudores netos, un incremento no anticipado de la inflación beneficia a las empresas y al gobierno a expensas de las familias [Sachs 1994]. Pero al ser las familias propietarias de las empresas y pagar impuestos al gobierno, el análisis se complica mostrando que la naturaleza global de la redistribución no es tan sencilla.9

3.2 Gobierno y sector privado

Bach y Stephenson [1974] muestran que el principal ganador de un proceso inflacionario es el gobierno, y que lo hace por medio de tres formas. Si está endeudado, situación muy frecuente, el gobierno se beneficia bajo el mecanismo deudor-prestamista ya descrito. Una segunda forma es la influencia de una inflación anticipada sobre el sistema tributario. Si los tramos de impuestos progresivos se definen en términos nominales, con el paso del tiempo y ante aumentos en el ingreso nominal, los contribuyentes se desplazan a tramos tributarios más altos, aumentando la tasa impositiva marginal beneficiando al gobierno.

Pero el gobierno también podría resultar perjudicado a través del denominado efecto Olivera-Tanzi10 que opera cuando hay retrasos significativos en el recaudo de los ingresos tributarios.11 El impuesto inflacionario es la tercera forma en que el gobierno puede sacar provecho del aumento general de precios. Este impuesto es generado cuando el gobierno está financiando su gasto a través de emisión de dinero el cual provoca inflación.12

El costo en el bienestar, es decir en términos de reducción del PIB, de la financiación con inflación fue inicialmente medido por Bailey [1956] a través de funciones de demanda de dinero. Aunque Bailey encuentra ineficiente dicho impuesto con respecto a otros tributos -se pierde más producto que con la aplicación de otro impuesto-, su análisis no dice mucho frente a los efectos redistributivos.

Por otra parte, el análisis de la relación entre gobierno y sector privado debe complementarse con los efectos redistributivos producidos por las transferencias que hace el gobierno a través del gasto público.

3.3 Efectos entre ricos y pobres

Algunos enfoques consideran la inflación como parte de un conjunto de determinantes de la distribución del ingreso. Las formas reducidas de esos modelos permiten conocer, en el campo empírico, los efectos de las variables explicativas sobre los diversos grupos de la población de acuerdo con su nivel de ingreso. Según Bulir y Gulde [1995, 10] el modelo de Schultz explica el nivel de la distribución global del ingreso como función de las siguientes variables:

| [1] |

G(t) es el coeficiente Gini, π(t) la inflación, U(t), la tasa de desempleo global, T(t), una tendencia lineal para controlar influencias cíclicas y e(t) corresponde al término de error.

El modelo Blinder-Esaki [1978] es una refinación del anterior. Postula que las participaciones de los ingresos relativos de diferentes segmentos de la población pueden verse afectadas por el desempleo y la inflación. Su estructura es similar:

| [2] |

con Si(t) como la participación del i-ésimo quintil (i = 1,...,5) en el ingreso total de los hogares en el t-ésimo año y las demás variables idénticas al modelo de Schultz. Su ventaja frente al de Schultz es reflejar los cambios a nivel de los diferentes quintiles aunque el Gini permanezca constante.

Al prescindir de otras variables explicativas, estas dos especificaciones son limitadas. Por ejemplo, prescinden del legado de la hipótesis de Kuznets, la cual postula una relación no lineal de una medida de la distribución del ingreso y el nivel de desarrollo económico. Sin embargo, la hipótesis de Kuznets también ignora otros determinantes de la distribución del ingreso como la inflación, el gasto público y la tasa de cambio.

Formas reducidas de modelos más comprensivos, conocidas como hipótesis de Kuznets aumentada, son las presentadas por Bulir y Gulde [1995] y Bulir [1998]. Una especificación general es la siguiente:

| [3] |

Y es el ingreso per cápita y Y2 el ingreso per cápita al cuadrado. Si la distribución del ingreso es una función en forma de U invertida del pib per cápita (la hipótesis de Kuznets estándar), se esperaría un signo positivo sobre Y, indicando que el crecimiento inicialmente empeora la distribución del ingreso, y para Y2 se esperaría un signo negativo para capturar la no linealidad del proceso.

El término απ(t) representa el efecto de la incertidumbre frente a la inflación, que suele ser medida como la desviación estándar. Por su parte, πe(t) contiene la hipótesis de que la inestabilidad financiera, ocasionada en parte por fluctuaciones externas, afecta en diversas proporciones a los poseedores de activos nominales, por lo cual se esperaría un signo positivo si la variable utilizada es la variabilidad de la tasa de cambio nominal.

La introducción del gasto público13 como porcentaje del PIB (GPPIB) tiene en cuenta el esfuerzo del gobierno por mejorar la distribución del ingreso traducido, de una forma directa, a través del gasto social. Así, el gasto total no se dirige directamente a redistribuir el ingreso sino a beneficiar a toda la sociedad.

Por su parte, la profundización financiera (PFIN)14 disminuiría la brecha en el ingreso si las personas más pobres tienen mayor acceso al capital. Al capital físico, entendido como el necesario para financiar el funcionamiento de sus actividades empresariales, y al capital humano, en el sentido de la financiación para educación y capacitación, aspectos que pueden mejorar su condición en el mercado laboral.

La profundización financiera, entendida como la capacidad de los intermediarios financieros de distribuir de forma eficiente los recursos captados de los ahorradores hacia las empresas del sector productivo, puede estar en estrecha relación con la hipótesis de Kuznets. Greenwood y Jovanovic [1990] estudian cómo el desarrollo del sector financiero se relaciona positivamente con el crecimiento económico afectando, por tanto, la distribución del ingreso.

4. HALLAZGOS EMPÍRICOS

Algunos de los trabajos disponibles sobre el tema se basan en simulaciones con diversos niveles de inflación. Otros se fundamentan en ejercicios de series de tiempo y de corte transversal para varios países.

Con datos de 1962 para Estados Unidos, y simulando inflaciones no anticipadas sobre el ingreso y la riqueza, Budd y Seiders [1971] no encuentran evidencia de la hipótesis de salarios rezagados pero sí de la hipótesis deudor-prestamista. Con simulaciones sobre la riqueza, se tiene un leve cambio hacia una menor desigualdad por el hecho de que la relación deuda/activo cae drásticamente con el aumento en la riqueza.15 En cuanto al ingreso, quienes más pierden son los ubicados en los extremos de la distribución.16 Nordhaus [1973] utilizando la misma base de datos de Budd y Seiders y analizando el efecto de choques transitorios y permanentes de la inflación, concluye que la inflación es progresiva.

Minarik [1979], con datos de 1970 para Estados Unidos, simula inflaciones de corto y largo plazo, encontrando perfecta indexación de los salarios -no acepta la hipótesis de salarios rezagados- y que los grupos de bajos ingresos sufren pérdidas con cualquier tipo de ingreso, pero más cuando la inflación se concentra en alimentos.

Los estudios de Schultz [1969], Blinder-Esaki [1978], Blank-Blinder [1986] y Jänti [1994] encuentran cierta evidencia de un impacto progresivo de la inflación sobre la distribución del ingreso en Estados Unidos.

Buse [1982] basado en datos de declaraciones de renta de Canadá para el período 1947-1987, encuentra el desempleo y la inflación no significativos ni ante el Gini ni ante la participación de cada uno de los quintiles de la distribución del ingreso.

Por otra parte, se ha evidenciado un impacto progresivo de la inflación sobre la distribución del ingreso en el Reino Unido, Suiza y Brasil. Sin embargo, para los casos de Filipinas, Suecia e Israel existen estudios que muestran lo contrario. Esto indicaría que aun al interior de los países desarrollados, los cuales cuentan con sistemas financieros avanzados, no existe una tendencia clara. Bulir [1998], con un ejercicio econométrico de corte transversal para 75 países incluido Colombia, encuentra regresiva la alta inflación y progresivo un alto grado de profundización financiera. También evidencia que países con hiperinflaciones -superior a 300% anual- experimentan mayor desigualdad, y que la estabilización de precios reduce la desigualdad en forma significativa en países con inflaciones entre 6 y 40%, con escasos beneficios en países con inflaciones inferiores al 5%.

4.1 El caso colombiano

Los estudios sobre los costos de la inflación en distribución del ingreso en Colombia, han utilizado versiones ad-hoc de los modelos de Schultz y Blinder-Esaki, tomando la inflación como parte de un conjunto de variables exógenas.17

Ocampo et al. [1998], con datos trimestrales para el período 1984-1996, encuentran que la inflación y la tasa de cambio real no son significativas en la determinación de la desigualdad, y que el aumento del salario mínimo y la disminución del desempleo son las únicas variables que contribuyen a mejorar la equidad y a disminuir la pobreza.

Para un período más amplio (1976-1996), Cárdenas et al. [1998] encuentran que tasas de inflación más altas llevan a niveles crecientes de desigualdad medida por la relación quintil superior/quintil inferior y por el coeficiente Gini.

Echeverry y Eslava [1997], aunque no pretenden abordar la distribución del ingreso, argumentan la presencia de una inflación no costosa en Colombia porque los agentes han podido predecir con fiabilidad la evolución futura de esta variable ajustando sus precios absolutos de tal manera que han dejado prácticamente inalterados a los relativos, pudiendo no haber afectado la distribución del ingreso.

5. UN EJERCICIO PARA COLOMBIA

A continuación se realizan estimaciones de las funciones de comportamiento especificadas en las ecuaciones [1] [2] y [3] correspondientes a los modelos de Schultz, Blinder-Esaki y la hipótesis de Kuznets aumentada, respectivamente.

Ello requiere de diversos indicadores de la distribución del ingreso como también de otras variables que la determinan. Las estimaciones corresponden al período septiembre de 1982 a diciembre de 2000, con datos trimestrales. Las variables utilizadas son las siguientes:

|

|

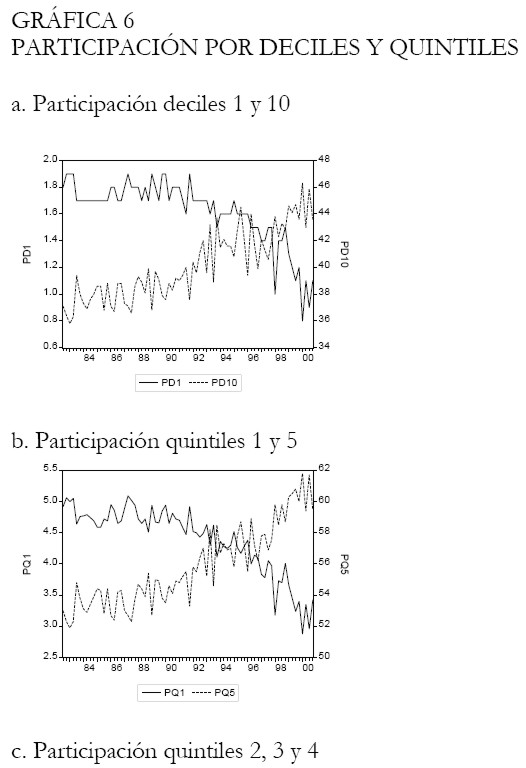

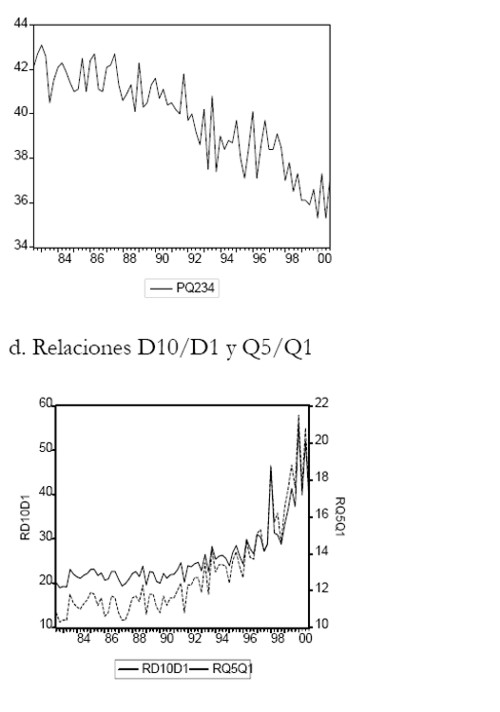

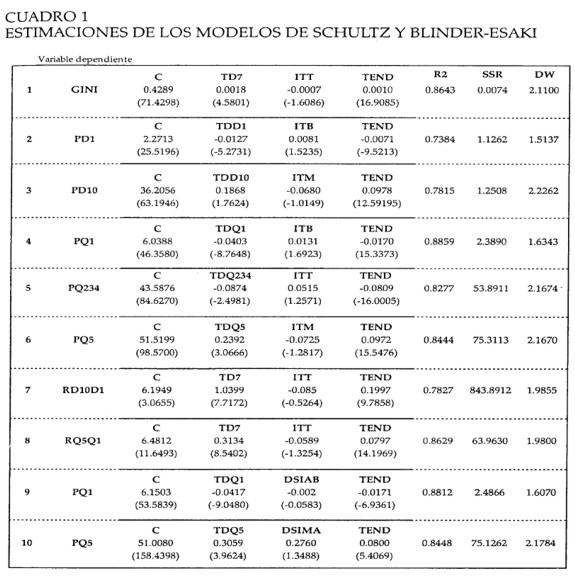

La Gráfica 6 muestra que los grupos más ricos (decil 10 y quintil 5) tienden a aumentar su participación en el ingreso de una manera continua, en detrimento de los grupos de ingresos medios (quintiles 2, 3 y 4) y de los más pobres (decil 1 y quintil 1).

|

|

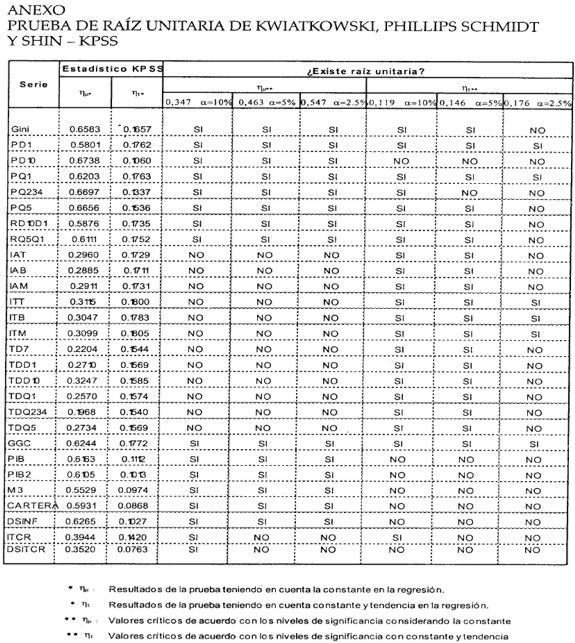

Las pruebas de raíz unitaria sugieren que esas tendencias se pueden perpetuar, ampliando aún más la brecha entre ricos y pobres (ver anexo). La mayoría de las series indicativas de la distribución del ingreso no es estacionaria a un nivel de significancia de 5%. Esto revela que cualquier alteración en alguna de estas variables, va a tener efectos permanentes sobre el nivel de la serie. En otras palabras, la tendencia creciente de una serie, por ejemplo las relaciones Q5/Q1 o D10/D1, se presentaría de manera indefinida sin posibilidad de desacelerarse o decrecer con el tiempo, a menos que experimente un choque.

Estas interpretaciones de tipo estadístico dan cuenta de la gravedad de la desigualdad del ingreso en Colombia. Y también sugieren que las estimaciones de las ecuaciones [1] y [2] a través de mínimos cuadrados ordinarios, sólo podrían realizarse si se acepta un nivel de significancia de 2.5% en la prueba de raíz unitaria KPSS18 para las series de distribución del ingreso y se incluye la tendencia en el modelo. Las otras series asociadas a empleo e inflación son estacionarias.

No se podría utilizar otro método como la metodología de vectores de corrección de errores (VEC) propuesta por Johansen (1988), ya que es necesaria la existencia de, al menos, dos series no estacionarias para que su combinación pueda dar origen a una serie estacionaria, siempre y cuando estén cointegradas [Suriñach et al. 1995].

5.1 Resultados de modelos de Schultz y Blinder-Esaki

Las estimaciones de los modelos de Schultz y Blinder-Esaki se presentan en el cuadro adjunto con diversas y adecuadas medidas de desigualdad, inflación y empleo, según los grupos de ingreso.19 Los resultados muestran consistencia en las diferentes especificaciones. No existe autocorrelación serial de orden uno, medida con el estadístico Durbin-Watson, y hay una alta explicación de las medidas de distribución del ingreso (los R² son mayores que 0.73), aunque se evidencia la ausencia de otras variables exógenas (valores altos en los estadísticos de las constantes).

El primer resultado general extraído del cuadro es la no significancia, a niveles de 5%, de las variables de inflación en todas las especificaciones. Esto acentuaría la sospecha de que la inflación no ha sido un determinante relevante en la distribución del ingreso.20 Al parecer, la variabilidad de la inflación, medida con su desviación estándar, sí sería regresiva; aumentaría la participación del quintil 5 y disminuiría la del quintil 1 (ecuaciones 9 y 10).

El otro resultado general es el indiscutible efecto regresivo de la tasa de desempleo. En todas las especificaciones esta variable es significativa, amplía la brecha entre ricos y pobres (signos positivos en ecuaciones 1, 7 y 8), disminuye la participación de los grupos de ingresos bajos y medios (signos negativos en ecuaciones 2, 4, 5 y 9) y aumenta la de los grupos de la parte superior de la distribución (signos positivos en ecuaciones 3, 6 y 10).

|

5.2 Resultados bajo la hipótesis de Kuznets aumentada

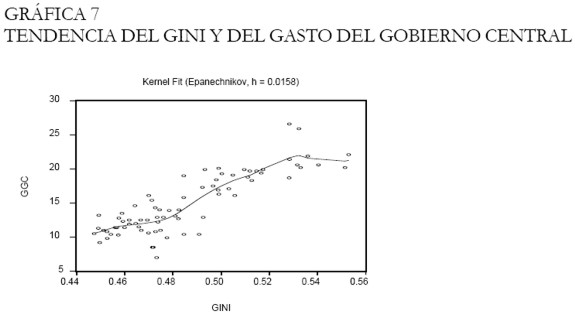

La forma reducida de la Hipótesis de Kuznets, ecuación [3] admite una estimación a través de la metodología VEC ya que existirían dos variables no estacionarias, la relativa a la distribución del ingreso (Gini) y la relativa al sector público (GGC). La combinación de estas dos variables puede resultar estacionaria, permitiendo así la estimación de todo el sistema -la función de regresión Kernel intuye esa situación al indicar una relación creciente entre Gini y GGC (Gráfica 7)-.

|

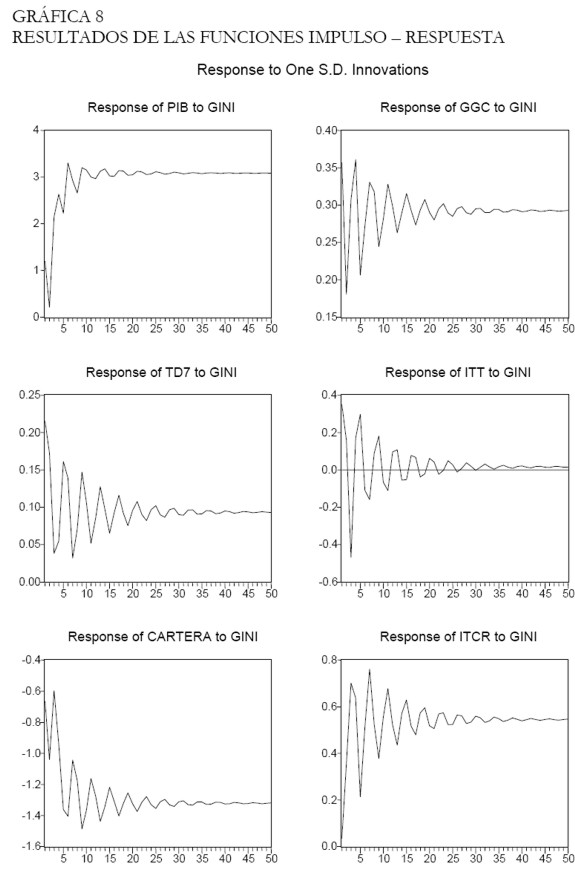

Se incluyeron Gini, PIB, TD7, ITT, CARTERA E ITCR como variables endógenas, y PIB2 como exógena. Los resultados de las funciones de impulso-respuesta, para 50 períodos (12 años) se observan en la Gráfica 8. De acuerdo con el estudio de Misas et al. [2001, 21] el análisis debe hacerse con las funciones de impulso-respuesta y asociar al concepto de elasticidad la respuesta en el largo plazo,21 con lo cual se puede identificar la dirección y el grado de respuesta del Gini ante las otras variables macroeconómicas.

|

Así, la Gráfica 8 indicaría que todas las variables incluidas en el sistema son significativas22 excepto la inflación (ITT) lo cual concuerda con los resultados de los modelos de Schultz y Blinder-Esaki, y los hechos estilizados.

De nuevo el desempleo resulta regresivo. Las personas más pobres de la población han sido las más perjudicadas por el desempleo,23 ya que el ser menos escolarizados y el tener menos redes sociales para obtener información y referencias, reducen sus posibilidades de empleo.

El PIB per cápita también resulta regresivo, lo cual indicaría que durante el período de estudio, los ingresos de las personas de los deciles altos han aumentado relativamente más que los de la población de bajos ingresos. Esta situación pudo haber dinamizado el proceso de acumulación de capital, a través de más inversión. Por su parte, la regresividad de la tasa de cambio (ITCR) indicaría que un choque de devaluación afecta los salarios relativos en los sectores transables y no transables.

La variable del gasto público resulta regresiva. El resultado no coincide con algunos estudios [Vélez 1996 y 1997] que encuentran progresivo el gasto social, por efecto de incluir todo el gasto público. El gasto público total incluye gasto en infraestructura, en pago de salarios de empleados públicos y otros rubros que no necesariamente han sido redistributivos. Siguiendo a Ocampo et al. [1998] esto reflejaría el sesgo en la demanda de mano de obra del sector público hacia altos niveles de calificación.

Por su parte, el efecto progresivo de la profundización financiera, medida como la cartera de los establecimientos financieros, indicaría aumento en el acceso a recursos de capital para financiar educación o pequeñas, medianas y micro empresas. También podría recoger el efecto del sistema de financiación de vivienda bajo el sistema UPAC (Unidad de poder adquisitivo constante), el cual fue ejemplo a seguir en Latinoamérica.

6. CONCLUSIONES

Del presente trabajo se derivan diversas conclusiones en cuanto al desarrollo teórico del tema, a los hallazgos empíricos a nivel internacional, y a lo acontecido en Colombia.

En el análisis redistributivo cobra gran importancia identificar la naturaleza y severidad de la inflación al igual que la capacidad de previsión de los agentes frente a dicha variable. Una inflación de costos basada en aumentos de salarios podría ser progresiva, en tanto el sentido de que mejora la distribución del ingreso; una inflación de demanda sería regresiva. Bajos niveles de inflación no tendrían mayores efectos redistributivos. En la medida en que los agentes se adapten y aumenten la capacidad de previsión frente a la inflación, esta variable puede resultar neutral en cuanto a los aspectos redistributivos.

La evidencia internacional muestra que los efectos de la inflación dependen tanto de su nivel o severidad como del grado de desarrollo de las economías. En general, los choques inflacionarios resultan ser progresivos en países con bajos niveles de inflación -alrededor del 10% anual- y con mercados financieros avanzados los cuales permiten un mayor acceso al capital por parte de las personas de más bajos ingresos.

La presencia de una inflación moderada y de tipo inercial, parece no haber tenido efectos significativos sobre la distribución del ingreso en Colombia. Sin embargo, cabe la posibilidad de que las medidas preventivas para evitar la aceleración del aumento de precios y, a su vez, para reducir su nivel, afectaron otras variables, como el desempleo, que sí han tenido efectos regresivos.

Los determinantes más nocivos en la distribución del ingreso han sido el desempleo, el gasto público y el crecimiento del pib, mientras que la profundización financiera pudo haber ejercido un eventual efecto progresivo.

Estos hechos pueden derivar en orientaciones de política para Colombia. Por ejemplo, las medidas tendientes a reducir el nivel general de precios, encuentran mayor justificación si son dirigidas a evitar costos diferentes a los redistributivos, como eficiencia económica, costos del menú, entre otros. Si la inflación no originara costos considerables en términos de producto, o en la distorsión de los precios relativos, entre otros, no habría mucha justificación para disminuir la inflación.

NOTAS AL PIE

1 Estimado con el ingreso total per cápita de la unidad de gasto del hogar, calculado por el Departamento Nacional de Planeación (DNP), tomando como fuente primaria diferentes etapas de la Encuesta Nacional de Hogares.

2 Según la función de densidad no paramétrica de tipo kernel, cuyos parámetros son estimados a partir de los datos observados de la propia variable, no existe ninguna tendencia definida, bien sea positiva o negativa, entre salario mínimo e inflación.

3 Por ejemplo, los TES del gobierno, cuya tasa de interés ha sido positiva en términos reales, de tal forma que los tenedores de estos bonos pudieron haber sido favorecidos relativamente.

4 A partir del año 2000, la Corte Constitucional ordenó incrementos con base en la inflación causada.

5 Estos grupos son los definidos por el dane según canastas de consumo de las personas.

6 Bajo el supuesto de inflación anticipada no habrían mayores efectos redistributivos en tal sector ya que, por definición, (ver anexo) este tipo de inflación le permite a la gente estar preparada para afrontar las variaciones de precios.

7 No obstante, bajo situaciones de pleno empleo o cercanas a ella, podría no haber efectos redistributivos ya que cualquier nueva demanda de bienes y servicios implica mayores costos en dichas situaciones. Si hay pleno empleo, la nueva demanda obliga a subir los salarios nominales y ello modifica la conclusión previa según la cual los grupos de ingresos altos terminan favorecidos con la inflación.

8 Para Estados Unidos este lapso de tiempo ha llegado a ser de dos décadas [Laidler y Parkin 1975].

9 Entre familias, las perdedoras parecen ser las más pobres y las de mayor ingreso. Las familias con ingresos medios resultan favorecidas porque tienen más deudas nominales que las otras clases de familias. Otra posible vía de redistribución es la presentada por Bach y Stephenson [1974], en la que los más perjudicados son las personas de más edad pues ellas tienden a mantener más activos nominales netos que la gente joven.

10 Ver Olivera [1964] y Tanzi [1977].

11 El problema surge porque las obligaciones tributarias se generan en determinado momento, pero el pago se efectúa en una fecha posterior. Sin embargo, esta posibilidad puede ser un sencillo problema contable sin mayores efectos redistributivos [Laidler y Parkin 1975].

12 Un aumento de la oferta de dinero nominal provoca inflación que puede ser perfectamente anticipada, disminuyendo el valor real de los saldos nominales. En su afán por mantener constantes sus saldos reales de dinero, las familias demandan más dinero obligando al gobierno a imprimir más billetes. Así, el gobierno puede pagar sus gastos imprimiendo moneda. Los bienes y servicios comprados por el gobierno con el dinero que imprime en cada período son la medida del ingreso tributario recaudado como resultado de esta política inflacionaria.

13 La inclusión de variables de gasto público fue sugerida por Milanovic [1994], quien cuestiona la hipótesis de Kuznets al observar persistencia de desigualdad en sociedades avanzadas, donde debería haber mejores niveles de equidad dado que se encontraban en la fase final del ciclo señalado por Kuznets. Por tanto, la inequidad en esas sociedades respondía también a factores de escogencia social, como el direccionamiento y monto del gasto público (tal es el origen de la hipótesis de Kuznets aumentada).

14 Los indicadores de profundización financiera más usados son m3/PIB o la cartera del sector financiero/PIB.

15 En la medida que las deudas no estén indexadas los grupos que las poseen en mayor proporción se verán más favorecidos por la inflación.

16 Los deciles bajos derivan la mayor parte de sus ingresos de algunas ganancias y de los subsidios del gobierno, y los de arriba de ingresos de la propiedad, lo cual los hace más susceptibles a los cambios de precios. Como los deciles intermedios dependen más de los salarios y dado que no se cumple la hipótesis de salarios rezagados, resultan menos desfavorecidos.

17 En Colombia la mayor parte de la literatura se ha concentrado en estimar tanto los costos en el bienestar general en términos de pérdida del producto, como los ingresos del gobierno por impuesto inflacionario y señoreaje. Los principales hallazgos se resumen en el trabajo de López [2000].

18 Las pruebas de raíz unitaria se realizaron con la metodología de Kwiatkowski, Phillips, Schmidt y Shin, 1992, conocida como prueba de KPSS. En ella la hipótesis nula supone que no existe raíz unitaria por lo cual la verificación debiera hacerse a niveles de significancia altos, 5 y 10% por ejemplo.

19 Por ejemplo, si la variable endógena es la participación en el ingreso del decil 1 (D1) las variables explicativas son la inflación de perceptores de ingresos bajos, (ITB) y la tasa de desempleo del decil 1 (TDD1).

20 Sin embargo, los signos podrían indicar, eventualmente, que la inflación beneficiaría a los grupos de ingresos bajos y medios al aumentar su participación en el ingreso total (signos positivos en ecuaciones 2, 4 y 5). Lo contrario sucedería para los grupos de ingresos altos (signos negativos en ecuaciones 3 y 6). De esta forma, la inflación afectaría progresivamente la distribución del ingreso, lo cual tiende a confirmarse con los resultados tomando como variables endógenas el Gini, RD10D1 y RQ5Q1 (signos negativos en ecuaciones 1, 7 y 8).

21 Misas et al. [2001] señala que la interpretación de los coeficientes del vector de cointegración como elasticidades de largo plazo es inadecuada porque se ignora la dinámica del sistema.

22 Si la línea que indica la tendencia del choque corta la línea horizontal correspondiente a cero, la variable que emite el choque no es significativa.

23 En promedio, la tasa de desempleo en el quintil 1 fue de 26% mientras que en el quintil 5 fue de 4%, durante el período septiembre/1982 a diciembre/2001.

|

REFERENCIAS BIBLIOGRÁFICAS

1. Agénor P-R. y Montiel, P. 1996. Development Macroeconomics, Princeton University Press. [ Links ]

2. Bach y Stephenson. 1974. "Inflation and the Distribution of Wealth", Review of Economic Statistics, febrero. [ Links ]

3. Bailey, M. J. 1956. "The Welfare Cost of Inflationary Finance. Journal of Political Economy, v. 64, n. 2, 93-110. [ Links ]

4. Birchenall, Javier. 1999. "La curva de Phillips, la crítica de Lucas y la persistencia de la inflación en Colombia". Archivos de Macroeconomía, n. 102, DNP. [ Links ]

5. Blank R. y Blinder, A. 1986. "Macroeconomics, Income Distribution and Poverty", en Sheldon y Weinberg [1986]. [ Links ]

6. Blinder, A. y Esaki, Howard. 1978. "Macroeconomic activity and income distribution in the postwar United States", The Review of Economics and Statistics, v. 60, noviembre. [ Links ]

7. Bresciani, C. y Turroni. 1937. The Economics of Inflation. Londres. [ Links ]

8. Budd E. y Seiders, D. 1971. "The impact of inflation on the distribution of income and wealth". The American Economic Review, v. 61, n. 2, 128-138. [ Links ]

9. Bulir, A. 1998. "Income inequality: does inflation matter?", IMF Working Paper, n. 7. [ Links ]

10. Bulir, A. y Gulde, A. M.. 1995. "Inflation and Income Distribution: Further Evidence on Empirical Links", IMF Working Paper, n. 86. [ Links ]

11. Buse, A. 1982. "The Cyclical Behaviour of the Size Distribution of Income in Canada: 1947-78", Canadian Journal of Economics, v. 15, n. 2, mayo. [ Links ]

12. Cárdenas, M., Sánchez, F., Bernal, R. y Núñez, J. 1998. "El desempeño de la macroeconomía y la desigualdad: 1976-1996", en Sánchez [1998, 87-128]. [ Links ]

13. Cargill, T. 1969. "An Empirical Investigation of the Wage-Lag Hypothesis", The American Economic Review, v. 59, n. 5, diciembre. [ Links ]

14. Echeverry G. y Eslava, M. 1997. "Notas sobre la Tasa de Interés y la Inflación en Colombia", Borradores Semanales de Economía, n. 78. [ Links ]

15. Greenwood, J. y Jovanovic, B. 1990. "Financial Development, Growth, and the Ditribution of Income", Journal of Political Economy, v. 98, n. 5. [ Links ]

16. Hamilton, E.J. 1934. American Treasure and the Price Revolution in Spain, 1501-1650. Cambridge, Mass. [ Links ]

17. Hamilton, E.J. 1936. Money, Prices, and Wages in Valencia, Aragon, and Navarre, 1351- 1500, Cambridge, Mass. [ Links ]

18. Hamilton, E. J. 1947. War and Prices in Spain, 1651-1800. Cambridge, Mass. [ Links ]

19. Hansen, A.H. 1925. "Factors affecting trend of real wages", The American Economic Review, v. 15. [ Links ]

20. Fisher, Irving. 1896. Appreciation and Interest. [ Links ]

21. Jänti, M. 1994. "A More Efficient Estimate of the Effects of Macroeconomic Activity on the Distribution of Income", The Review of Economics and Statistics, v. 76, n. 2, mayo, 372-378. [ Links ]

22. Kessel y Alchian. 1960. "The Meaning and Validity of the Inflation-Induced Lag of Wages Behind Prices", American Economic Review, v. 50, n. 1. [ Links ]

23. Laidler, D. y Parkin, Michael. 1975. "Inflation: a Survey", The Economic Journal, v. 85, n. 340 [ Links ]

24. Lerner, E.M. 1954. "The monetary and Fiscal Programs of the Confederate Government, 1861-65", Journal of Political Economy, diciembre. [ Links ]

25. Londoño, J.L. 1998. "Brechas sociales", en Sánchez [1998, 1-35]. [ Links ]

26. López, M. 2000. "Seigniorage and the Welfare Cost of Inflation in Colombia", Borradores Semanales de Economía, n. 151. Banco de la República. [ Links ]

27. Milanovic. 1994. "Determinants of Cross-Country Income Inequality: An Augmented Kuznets Hypothesis", Policy Research Working Paper, n. 1246, World Bank, enero. [ Links ]

28. Minarik, J. 1979. "The Size Distribution of Income during Inflation", The Review of Income and Wealth, v. 25, 377-392. [ Links ]

29. Misas et al. 2001. "Exportaciones no tradicionales en Colombia y sus determinantes", Borradores Semanales de Economía, n. 178. Banco de la República. [ Links ]

30. Mitchell, W.C. 1903. A History of the Greenbacks. Chicago. [ Links ]

31. Montenegro, Álvaro. 1994. "El salario mínimo y la inflación". Documento CEDE n. 95. Universidad de los Andes, junio. [ Links ]

32. Nordhaus, W. 1973. "The Effects of Inflation on the Distribution of Economic Welfare", Journal of Money, Credit and Banking, v. 5, n. 1, 465-504. [ Links ]

33. Ocampo, J. A. Pérez, M. J., Tovar, C. E. y Lasso, F. J. 1998. "Macroeconomía, ajuste estructural y equidad: 1978-1996", en Sánchez, F. [1998, 37-86]. [ Links ]

34. Olivera, J. [1964]. "On Structural Inflation and Latin America´s Structuralism", Oxford Economics Papers, noviembre, [ Links ]

35. Rubio, Mauricio. 1991. "Salario mínimo, criterios para su fijación", Serie Documentos de Empleo y Modernización Económica. Ministerio de Trabajo y Seguridad Social – OIT - PNUD. [ Links ]

36. Sánchez, Fabio. 1998. Compilador. La distribución del Ingreso en Colombia. Tendencias recientes y retos de la política pública. DNP-Tercer Mundo Ed. [ Links ]

37. Sarmiento, Alfredo y Jorge I. González. 1999. Ajuste fiscal y grupos vulnerables. Misión Social, DNP. Informe elaborado para la UNICEF. [ Links ]

38. Schultz, T. Paul. 1969. " Secular Trends and Cyclical Behavior of Income Distribution in the United States: 1944-1965", National Bureau of Economic Research. Studies in Income and Wealth, v. 33, Columbia University, Nueva York. [ Links ]

39. Sheldon Danziger y Weinberg Daniel. Eds. 1986. Fighting Poverty Harvard University Press, Cambridge. [ Links ]

40. Suriñach, Jordi y Manuel Artís, Enrique López, Andreu Sansó. 1995. Análisis económico regional. Nociones básicas de la Teoría de la Cointegración. Antonio Bosch Editor. [ Links ]

41. Tanzi. 1977. "Inflation, Lags in Collection and the Real Value of Tax Revenue", Fondo Monetario Internacional, Staff Papers, marzo. [ Links ]

42. Vélez, Carlos E. 1996. Gasto Social y Desigualdad. Logros y Extravíos. Misión Social, DNP. [ Links ]

43. Vélez, Carlos E. 1997. "Eficiencia, Equidad y Reestructuración del Gasto Público Social", Borradores Semanales de Economía, n. 80. Banco de la República. [ Links ]