Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772On-line version ISSN 2248-4337

Cuad. Econ. vol.21 no.37 Bogotá July/Dec. 2002

EL IMPUESTO A LAS OPERACIONES FINANCIERAS Y LA EQUIDAD TRIBUTARIA

Jorge Armando Rodríguez

Profesor Facultad de Ciencias Económicas, Universidad Nacional de Colombia. El autor agradece los comentarios de Jorge Iván González, Fabio Sánchez y Mario García. Artículo recibido el 1 de agosto de 2002 y aprobado por el Consejo Editorial el 27 de septiembre de 2002.

Resumen

"Los súbditos de todo Estado –escribió Adam Smith– deberían contribuir al sostenimiento del gobierno en proporción a sus respectivas capacidades, de la manera más aproximada posible". Este artículo explora algunas características del impuesto a las operaciones financieras, introducido en Colombia en 1998, desde el punto de vista de la distribución de la carga tributaria entre los contribuyentes. Se trata, en cierto modo, de ver en qué medida el gravamen satisface la famosa máxima de Smith. Hay que tener en cuenta, sin embargo, que este es apenas uno de los criterios para juzgar la pertinencia del tributo.

Palabras clave: tributación, transacciones financieras, equidad. JEL: H23, H31

Abstract

"The subjects of every state –Adam Smith wrote- ought to contribute towards the support of the government, as nearly as possible, in proportion to their respective abilities". This article explores some features of the Colombian financial transactions tax, adopted in 1998, regarding the distribution of the tax burden. The assessment of the tax is based on the ability to pay principle, whose origin can be traced back to the famous Smith maxim. It should be noted, however, that a full evaluation of the tax would require the consideration of additional criteria, including both efficiency and the uses given to the revenue.

Key words: taxation, financial transactions, equity. JEL: H23, H31

1. INTRODUCCIÓN

No basta con que un impuesto arroje recaudos para convertirlo en un buen impuesto. También son importantes sus características y consecuencias en términos de equidad, eficiencia y administración, así como el uso dado a los recaudos y la contribución del gravamen al logro de los objetivos de la política económica. A la hora de evaluar un impuesto es preciso, por tanto, determinar los pros y los contras en cada uno de estos ámbitos y sopesarlos de manera conjunta. Quizás por ser nuevo en nuestro medio, inicialmente el impuesto a las operaciones financieras tendió a ser evaluado más con base en la intuición que en análisis detallados de sus características y de sus efectos económicos. Aunque esta situación ha ido cambiando con el tiempo, sería apresurado afirmar que se trata de un caso juzgado.

El presente artículo explora algunas características del impuesto a las operaciones financieras, conocido primero como dos por mil y luego -tras su adopción con carácter permanente por la Ley 633 de 2000- como tres por mil, desde el punto de vista de la equidad tributaria. Conviene precisar el alcance del método empleado aquí. Aunque se suelen englobar bajo el mismo encabezado, en la literatura sobre el tema se utilizan dos enfoques para evaluar la equidad tributaria cuyos propósitos difieren en forma ostensible. El primer enfoque busca establecer quién paga los impuestos y evaluar el criterio -si lo hay- con base en el cual se lleva a cabo la distribución de la carga tributaria entre los contribuyentes. En este contexto la palabra ´ contribuyentes´ se refiere a los agentes obligados por la ley a pagar el impuesto o a los agentes sobre los que recae en última instancia la carga tributaria. La distinción surge del hecho de que los agentes obligados por la ley a pagar el impuesto en determinadas circunstancias pueden trasladárselo a terceros. Por eso la cuestión de qué tan equitativa es la distribución de la carga tributaria se aborda desde el punto de vista tanto de la incidencia legal como de la incidencia económica. A este enfoque se refiere el trabajo de Pechman [1985], por ejemplo.

El segundo enfoque busca responder a la pregunta: ¿Es equitativa la redistribución del ingreso provocada por un impuesto o, si se quiere, por el régimen tributario considerado como un todo? Este enfoque es utilizado, entre otros, por Kakwani [1977]. Para responder este interrogante, los indicadores de equidad tributaria que se empleen deberían, idealmente, ser capaces no sólo de reflejar los efectos de un impuesto -o del régimen tributario- sobre la distribución del ingreso sino también de aislar o identificar los cambios en la distribución del ingreso derivados de factores diferentes o ajenos al impuesto. Una cuestión fundamental en los ejercicios empíricos que se basan en este enfoque tiene que ver con el grado en que los indicadores específicos utilizados reúnen estos requisitos.

Los dos enfoques en cuestión iluminan aspectos diferentes de la equidad tributaria, ya que responden a preguntas diferentes [Atkinson 1990; Kiefer 1984]. Puede ocurrir, por ejemplo, que la carga tributaria se distribuye entre los contribuyentes de forma muy arbitraria, al mismo tiempo que, como consecuencia del gravamen, se reduce la desigualdad en la distribución del ingreso. No se trata, sin embargo, de enfoques del todo independientes. Siguiendo a Kiefer [1984], su relación puede ilustrarse de manera formal, para un período dado, así:

| [1] |

| [2] |

| [3] |

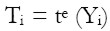

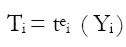

La ecuación [1] representa la estructura tributaria, en donde Ti es el impuesto pagado por el contribuyente i, el símbolo Yi es el ingreso del contribuyente i, y el símbolo te es la tarifa efectiva -relación entre el impuesto pagado y el ingreso del contribuyente-. La ecuación [2] representa el índice de equidad tributaria (Et) según el enfoque de la distribución de la carga tributaria. En este caso el índice de equidad es una función de la relación entre el impuesto pagado y el ingreso. En otras palabras, es una función de la estructura tributaria. La ecuación [3] representa el índice de equidad tributaria (Ed) según el enfoque de la distribución del ingreso. En este caso el índice de equidad es una función de la estructura tributaria y de la distribución del ingreso, representada por la función f(Yd). El enfoque de la distribución de la carga tributaria hace las veces, tácita o expresamente, de requisito o de insumo del enfoque de la distribución del ingreso.

El presente artículo examina la equidad del impuesto a las operaciones financieras desde el punto de vista de la distribución de la carga tributaria. Adoptar este propósito limitado no implica, ni mucho menos, desconocer la relevancia del enfoque de la distribución del ingreso. Para empezar, se analiza la forma cómo opera el impuesto a partir de la ecuación cuantitativa del dinero, en la versión de las transacciones de Irvin Fisher. De ahí se obtiene la mencionada ecuación [1], que representa la estructura tributaria para el caso que nos ocupa. Luego se efectúan algunas consideraciones sobre la incidencia legal y económica del tributo.

Hay que tener en cuenta que las transacciones gravadas y el ingreso del contribuyente no son, necesariamente, lo mismo. La equidad tributaria se evalúa con base en el principio de la capacidad de pago, empleado con frecuencia para este fin [Musgrave 1968]. Tomando el ingreso como medida de la capacidad de pago, según dicho principio los contribuyentes con el mismo ingreso deberían pagar lo mismo -equidad horizontal- en tanto que los contribuyentes con ingresos más altos deberían pagan más -equidad vertical-.1 Desde el punto de vista de la equidad vertical, el gravamen sería progresivo si el impuesto pagado aumenta con el ingreso del contribuyente, pero en forma más que proporcional.

El impuesto a las operaciones financieras ha sido descrito como un impuesto progresivo [DIAN 2000]. El presente artículo encuentra que el gravamen puede satisfacer las condiciones de equidad horizontal y vertical -progresividad- de manera más bien eventual. Dicho de otro modo, el impuesto distribuiría la carga tributaria entre contribuyentes con iguales o diferentes niveles de ingreso de manera torpe y en cierto modo caprichosa -a modo de conjetura, es probable que el mismo fenómeno se manifieste, aunque de forma atenuada, si en vez del ingreso se utilizara la riqueza como medida de la capacidad de pago-. Aunque no se aborda aquí, esto lleva a plantearse la cuestión de cuáles gravámenes son más eficaces o apropiados para lograr una distribución más equitativa de la carga tributaria, desde luego sopesando este objetivo con los demás objetivos de la tributación [Vickrey 1994a]. Y deja abierta la incógnita de si los defectos que pueda tener el impuesto a las operaciones financieras en términos de la distribución de la carga tributaria se ven o no más que compensados por sus virtudes en otras áreas.

Refiriéndose a las reformas del impuesto sobre la renta en Colombia, McLure [1992] distingue dos etapas:

[Entre mediados de los sesenta y mediados de los setenta], el énfasis principal se puso sobre la equidad distributiva, con bastante menos atención a las cuestiones relacionadas con la eficiencia económica y la simplicidad administrativa. Las reformas de los ochenta, en contraste, fueron motivadas por preocupaciones asociadas a la neutralidad económica y a los aspectos administrativos del régimen tributario, relegando a un segundo plano la equidad distributiva [McLure 1992, 352].

Las reformas de 1974 y 1986 constituyen los hitos de una y otra etapa. Cabe preguntase si no es hora de que, evitando caer en los mismos errores del pasado -por ejemplo, tarifas marginales excesivas y altos costos de administración y de cumplimiento para el contribuyente-, la equidad tenga mayor protagonismo en la política tributaria colombiana.

2. EL TRES POR MIL Y LA ECUACIÓN CUANTITATIVA

El impuesto colombiano a las operaciones financieras tiene características singulares que vale la pena resaltar. El tres por mil, a semejanza de su antecesor el dos por mil, grava cierto tipo de transacciones financieras domésticas e internacionales, en particular aquellas que conllevan el retiro de fondos de las cuentas de ahorro y corrientes. No obstante, hay que anotar que algunas operaciones de retiro quedaron exentas del impuesto. Así sucede, por ejemplo, con las operaciones de compra y venta de divisas realizadas entre entidades financieras y con las operaciones de liquidación y compensación de títulos valores realizadas por las bolsas de valores. También quedaron exentos, con un tope expresado en salarios mínimos, los retiros efectuados de las cuentas de ahorro destinadas con exclusividad a la financiación de vivienda, exención que no estaba prevista en el proyecto de ley presentado por el gobierno y que, seguramente, hace más equitativo -o menos inequitativo-) el gravamen. Sin embargo, no se trata, en sentido estricto, de un impuesto Tobin. Tanto en la propuesta original como en sus variantes principales, el impuesto Tobin grava exclusivamente las transacciones en divisas, es decir, transacciones de naturaleza internacional. En el ámbito doméstico, los impuestos a las transacciones financieras típicamente gravan las transacciones de títulos valores, tales como bonos, acciones, futuros, opciones e instrumentos derivados.2 De los 35 países desarrollados y en desarrollo citados en el trabajo de Shome y Stotsky [1995], ninguno tenía en 1995 un impuesto con las características del adoptado en Colombia tiempo después.

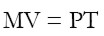

La ecuación cuantitativa del dinero, en la versión de las transacciones de Irvin Fisher, constituye un buen punto de partida para examinar las características del impuesto a las operaciones financieras, desde una perspectiva agregada. En lo que sigue me apoyo en la presentación que hace Friedman [1974] de la ecuación cuantitativa. Resulta crucial aquí el significado de la ecuación:

| [4] |

El segundo miembro de la ecuación [4] corresponde a la transferencia de bienes y servicios finales e intermedios y de títulos valores en un período dado, y el primer miembro expresa la transferencia correspondiente de dinero. PT es el valor nominal total de los pagos efectuados durante el período en cuestión por concepto de todas las transacciones, no solamente de las asociadas a la realización del ingreso o del valor agregado. Así, el valor del acero empleado en la producción de vehículos automotores se incluye una vez cuando la siderúrgica lo vende al fabricante de motores, una segunda vez cuando éste le vende motores a la ensambladora de vehículos, una tercera vez cuando el ensamblador le vende automóviles al concesionario, y una cuarta vez cuando el último vende el automóvil al consumidor. Algo similar sucede con los chips y las computadoras, por ejemplo. El valor total de todas las transacciones (PT) es, por consiguiente, un múltiplo del valor de las transacciones del ingreso o del valor agregado (Y). Por su parte, M es la cantidad de dinero y V es el número de veces promedio por período de tiempo que se utiliza el medio circulante para efectuar todas las transacciones, no sólo las relacionadas con el ingreso.

Para fines del impuesto es necesario dividir los pagos en dos categorías: los efectuados mediante el retiro de fondos de las cuentas de ahorro y corrientes gravadas (MV´ = PT´), y los efectuados mediante la transferencia personal del medio circulante o mediante otros instrumentos financieros no gravados (MV" = PT"), como las ya mencionadas operaciones exentas en divisas y con títulos valores. Por razones de consistencia, en esta instancia ambas categorías están definidas antes de impuestos indirectos. Teniendo en cuenta que en la ecuación de las transacciones de Fisher el acto elemental es un intercambio de un bien, servicio o título valor por dinero, y que esta transacción da lugar al impuesto siempre que conlleve el retiro de fondos gravados del sistema financiero, podemos escribir la expresión del recaudo total (R) del impuesto a las operaciones financieras en un período dado como:

| [5] |

La tarifa nominal del impuesto (t), dada por la ley -tres por mil- es proporcional con respecto a la base gravable agregada (BG), es decir, con respecto al valor total de las transacciones de bienes, servicios y títulos valores que implican retiros de fondos gravados del sistema financiero (PT´).

Puesto que la noción de equidad tributaria trae aparejada la comparación entre unidades de análisis, es preciso pasar del nivel agregado a una unidad más pequeña, en este caso el agente económico i, que puede ser una persona o un hogar.

3. LAS TRANSACCIONES DE BIENES Y SERVICIOS COMO BASE GRAVABLE

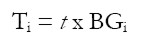

El agente económico i vende sus bienes y servicios, por un monto equivalente a PTi, monto que constituye el valor bruto de las transacciones económicas. El agente económico i bien puede ser el dueño de una gran cadena de almacenes o un tendero de barrio. En la medida en que deposite los recursos en cuentas gravadas del sistema financiero, él puede retirar parte o la totalidad de los fondos para distintos propósitos (como compra de bienes, servicios o títulos valores). En virtud del retiro de fondos, el agente económico i se convierte en contribuyente. Para un determinado período, el impuesto a cargo del agente económico i (Ti) sería:

| [6] |

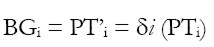

En donde la base gravable (BGi) estaría dada por:

| [7] |

Como puede observarse, la base gravable es una proporción δi del valor bruto de las transacciones correspondientes a la venta de bienes y servicios, en donde 0 ≤ δi ≤ 1. El paso del nivel agregado de la sección anterior al nivel individual de esta y las siguientes secciones exige cierto cuidado en la definición de las variables. En esta instancia, por razones de coherencia, tanto PTi como PT´i están definidos antes de impuestos indirectos generados en la transacción específica de que se trate, pero después de los impuestos indirectos generados en fases previas de la cadena de producción-distribución-consumo.

En esta sección suponemos que el responsable legal del impuesto, es decir, el contribuyente i, no puede trasladar la carga tributaria a otros agentes. En la jerga técnica, la incidencia legal y la económica del impuesto coinciden.3

La equidad del impuesto se evalúa con respecto a la capacidad de pago del agente económico i, medida en este caso por su ingreso antes de impuestos indirectos (Yi), no con respecto al valor bruto de las transacciones económicas que se constituye en base gravable. Es necesario, por tanto, expresar el impuesto pagado (Ti) en términos del ingreso, así:

| [8] |

En donde tei es la tarifa efectiva del impuesto correspondiente al agente i.

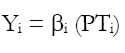

El ingreso puede, a su vez, definirse como una fracción βi del valor bruto de las transacciones (PTi),4 así:

| [9] |

En donde -1 ≤ βi ≤ 1. Debería tenerse en cuenta que el ingreso de algunos agentes económicos puede ser negativo, especialmente durante una recesión, y aun así resultar gravado por el tres por mil.

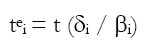

Las características de la tarifa efectiva, junto con las de la incidencia económica, definen la forma probable cómo un gravamen distribuye la carga tributaria entre los contribuyentes y, por tanto, su grado de adherencia al principio de la capacidad de pago. La tarifa efectiva (tei) del impuesto a las operaciones financieras, equivalente a la relación entre el impuesto pagado y el ingreso del contribuyente, que puede expresarse, a partir de [6], [7] y [9], como sigue:

| [10] |

Para el contribuyente i, la tarifa efectiva depende de la tarifa nominal (t), dada por la ley -tres por mil-, y de la relación entre la proporción δi del valor bruto de las transacciones económicas del contribuyente -monto de las ventas de bienes y servicios- que se convierte en base gravable, esto es, la proporción del valor de dichas transacciones que en efecto se deposita en cuentas gravadas y que luego se retira del sistema financiero, de una parte, y la proporción βi del valor bruto de las transacciones económicas que constituye ingreso del contribuyente, de otra.

La variable δi refleja el comportamiento de los agentes económicos con capacidad de pago, los cuales pueden decidir, en alguna medida, qué tanto del valor bruto de sus transacciones económicas depositan en cuentas corrientes y de ahorro gravadas, y qué tanto retiran. Y la variable βi refleja al mismo tiempo características económicas del contribuyente -propietario de negocio, asalariado- y características cuasi-tecnológicas del proceso económico -valor de las materias primas utilizadas en la actividad de que se trate como proporción del valor las transacciones económicas-.

En términos de la incidencia legal del impuesto, la tarifa efectiva puede interpretarse como rotación del ingreso del contribuyente a través del sistema financiero. Esta rotación del ingreso no es, sin embargo, conceptualmente equivalente al número de veces que el contribuyente va a la institución financiera a efectuar transacciones gravadas, una confusión en la que a menudo se incurre. Así, una persona u hogar que deriva todo su ingreso del salario puede retirar muchas veces de los cajeros, pero su ingreso sólo rota una vez por el sistema financiero. Otra cosa sucede con las empresas, por ejemplo, para las cuales el ingreso es por lo general una fracción de las transacciones.

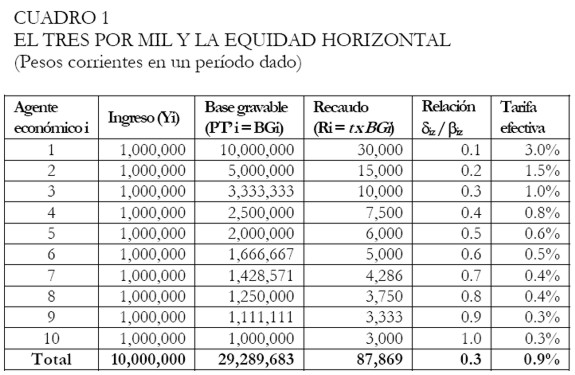

Para que el tres por mil se adhiriera de manera sistemática al criterio de equidad horizontal se necesitaría que la tarifa efectiva o la rotación del ingreso del contribuyente a través del sistema financiero fuera una constante para un nivel de ingreso dado.5 Siempre que la rotación del ingreso difiera entre contribuyentes, se viola el criterio de equidad horizontal. Como se puede apreciar en el Cuadro 1, para un ingreso (Yi) dado de un millón de pesos, asociado implícitamente a diferentes valores brutos de las transacciones económicas, el impuesto pagado puede fluctuar entre $3,000 y $30,000. Se destaca que la tarifa efectiva disminuye a medida que aumenta la relación entre δi y βi, y también que se cumple con la condición estipulada por la ley: el impuesto pagado es equivalente al tres por mil de la base gravable (PT´i). Para efectos de la distribución de la carga tributaria, los contribuyentes son tratados como iguales ante la ley, pero para un nivel dado de transacciones financieras gravadas, no necesariamente para un nivel dado de ingreso.

|

Se ha sugerido que una virtud del impuesto colombiano a las operaciones financieras es que grava las transacciones derivadas de las herencias o sucesiones. Esta sería una virtud sólo porque no existe en nuestro régimen tributario un impuesto a las herencias o sucesiones propiamente dicho. Así, el tres por mil grava de forma muy defectuosa el traspaso de riqueza entre generaciones, ya que el impuesto está ligado al modo cómo se efectúa el traspaso -sólo en la medida en que la herencia se transforma en depósitos en cuentas de ahorros y corrientes, y éstos en retiros-. Vickrey [1994b] criticó en forma convincente, refiriéndose al régimen tributario estadounidense, este tipo de defecto de los impuestos a la transmisión de riqueza:

Uno de los defectos más importantes de la estructura actual del impuesto a las herencias y sucesiones es que cambios menores en el modo de transmisión de la propiedad, y especialmente los relativos a los canales de transmisión, producen diferencias sustanciales en la carga tributaria, aun cuando los beneficiarios últimos sean los mismos [...] Estas diferencias son, con frecuencia, caprichosas e inequitativas [...] [Vickrey 1994b, 135. Subrayado fuera de texto].

La importancia de la equidad horizontal no puede desconocerse. Como ha escrito Musgrave [1968]:

Quizá el principio de equidad más ampliamente aceptado en la imposición es el de que las personas en situaciones iguales deben ser tratadas de modo igual. [La equidad horizontal] es fundamental para el método de la capacidad de pago. [Después de todo, las] exigencias de la equidad horizontal y vertical no son sino dos caras de la misma moneda [Musgrave 1968, 166].

Sin considerar todavía en forma explícita el fenómeno de traslación del impuesto, ¿qué cabe esperar del impuesto a las operaciones financieras desde el punto de vista de la equidad vertical? El tres por mil sería sistemáticamente progresivo si y solo si la relación entre δiz y βiz disminuye a medida que aumenta el ingreso de los contribuyentes, comportamiento que parece improbable. En los demás casos sería proporcional o regresivo. La distribución de la carga tributaria no obedecería, entonces, a un patrón sistemático, de suerte que puede terminar siendo progresivo, proporcional o regresivo en este o aquel caso, en este o aquel período o en este o aquel tramo de ingreso. El impuesto puede ser progresivo, pero de manera más bien eventual.

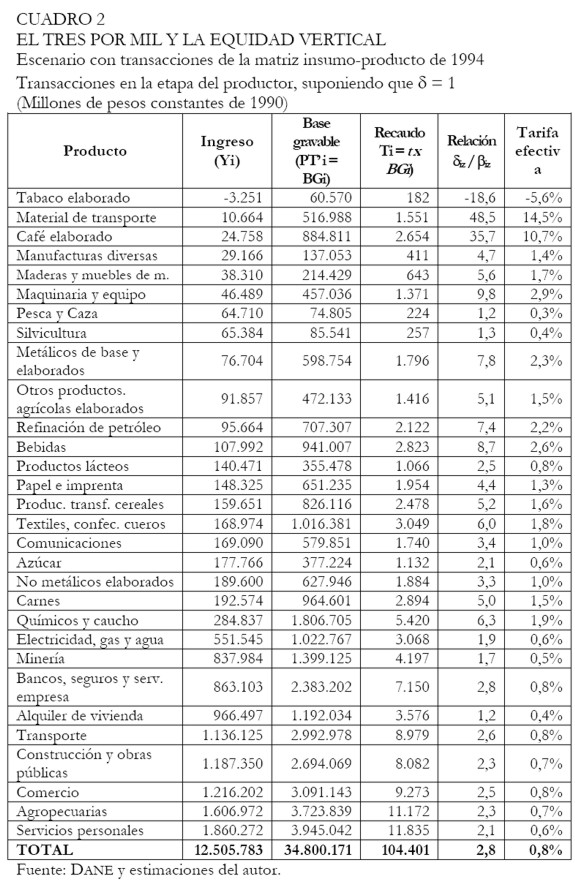

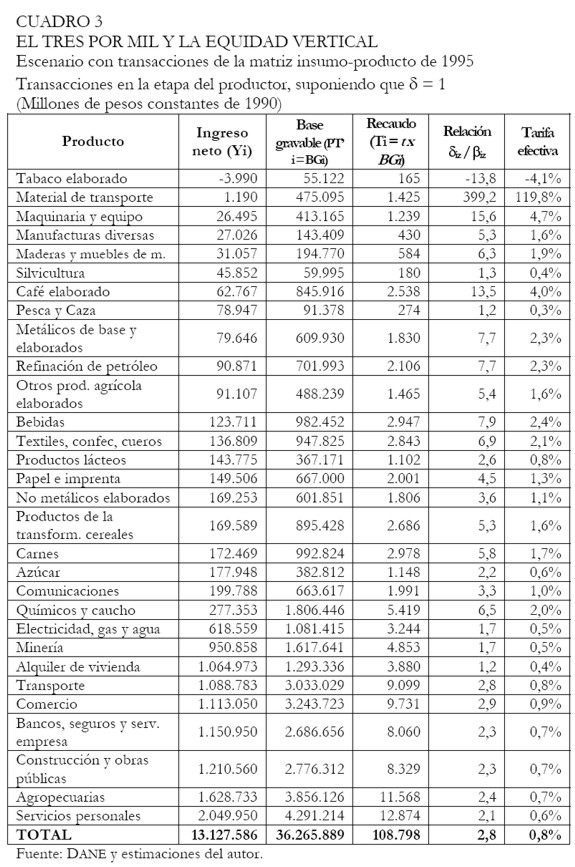

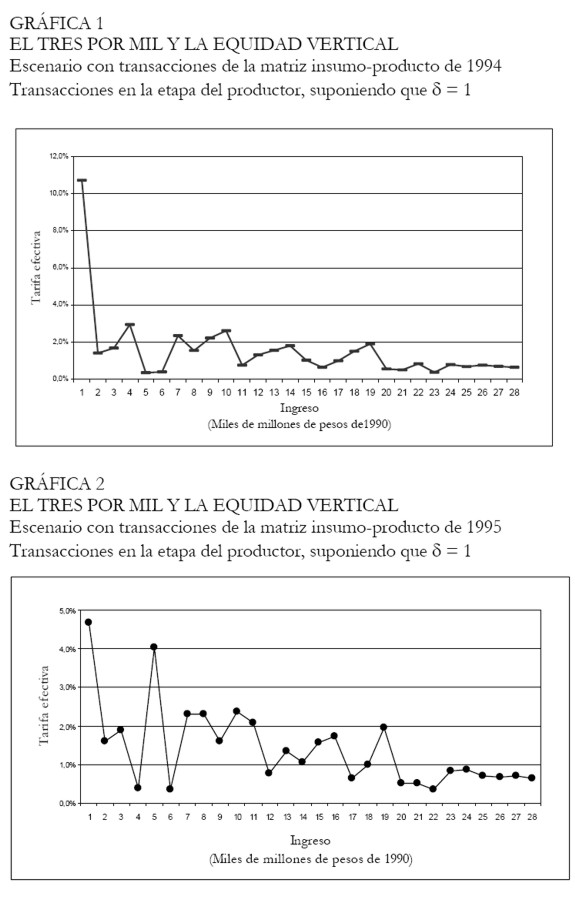

Para ilustrar lo anterior se realizó un ejercicio con la matriz insumo-producto de 1994 y 1995, con las transacciones de bienes correspondientes a la etapa del productor. Los resultados se presentan en los Cuadros 2 y 3. En ambos casos se asumió que δiz es igual a 1, esto es, que todos los agentes económicos involucrados deciden depositar en, y retirar de, sus cuentas gravadas la totalidad del valor bruto de sus respectivas transacciones, lo cual ya es una restricción bastante severa. Los productos están ordenados según el ingreso asociado a los mismos, en forma ascendente. Obsérvese que el tabaco elaborado, un producto que generó ingresos negativos en los dos años considerados, resultaría gravado con el tres por mil. Llama la atención también que el producto que arrojó los ingresos positivos más bajos en los dos años -material de transporte- sería gravado con la tarifa efectiva más alta.

|

|

Las Gráficas adjuntas permiten apreciar mejor el comportamiento de la tarifa efectiva (para facilitar la apreciación se excluyeron el tabaco elaborado y el material de transporte). En la medida en que pueda decirse que hay una tendencia, la tarifa efectiva tiende a ser regresiva. En la práctica, como sucede en nuestro ejercicio, lo más probable es que existan tramos de ingreso -capacidad de pago- para los cuales el gravamen se comporta en forma regresiva, otros en forma proporcional y otros más en forma progresiva. Más aún, dichos tramos de ingreso neto no necesariamente son los mismos entre un período y otro. A este propósito Kaldor [1955, 21] había observado que "los impuestos a las transacciones solamente pueden distribuir la carga tributaria entre las personas de una manera muy torpe e incierta, de acuerdo con alguna noción de equidad."

|

4. EL EFECTO CASCADA

El impuesto a las operaciones financieras adoptado en Colombia exhibe las características de un impuesto en cascada. El efecto cascada implica que el ingreso de los contribuyentes -no necesariamente de todos y cada uno de los contribuyentes- termina siendo gravado más de una vez con el mismo impuesto, como resultado de la naturaleza del impuesto y del proceso económico, no como resultado de contravenciones a la ley. Desde el punto de vista de la incidencia legal, el efecto cascada no implica que un agente económico determinado sea gravado dos o más veces con el tres por mil a raíz del retiro de fondos asociados a una transacción económica determinada. Este resultado es independiente del número de veces que el agente económico efectúe retiros gravados del sistema financiero. Al fin y al cabo, la tarifa nominal es tres por mil tanto para la primera como para la n-ésima vez que retire fondos. El ingreso o el valor agregado -equivalente a beneficios y salarios- es gravado más de una vez con el mismo impuesto a medida que los bienes y servicios (finales e intermedios) se transan o pasan por las diferentes etapas de la cadena de producción-distribución-consumo. El efecto cascada es el que en lo fundamental explica por qué un impuesto con una tarifa nominal del 0,3% -equivalente a 3 por mil- sobre determinadas transacciones financieras arroja un recaudo anual cercano a 0,7% del ingreso nacional, medido por el PIB.

En el caso de las transacciones de los bienes y servicios, que no son precisamente transacciones excepcionales en una economía como la colombiana, el impuesto a las operaciones financieras funciona de manera similar -no igual- a un impuesto sobre las ventas.6 Más precisamente, el tres por mil se asemeja a un impuesto sobre las ventas multifásico, es decir, que recae en diferentes fases de la cadena producción-distribución-consumo. Una diferencia fundamental con un impuesto sobre las ventas convencional tiene que ver con el momento en el cual se causa el impuesto. Mientras que en un impuesto convencional sobre las ventas, la obligación se causa cuando se produce la operación de compra-venta de los bienes y servicios, en el tres por mil la obligación se causa cuando el cuenta-habiente retira del sistema financiero los dineros asociados a la operación de compra-venta. Sin embargo, esta diferencia tiene sus implicaciones tributarias, como veremos más adelante.

Como consecuencia del efecto cascada, la carga tributaria depende en parte del eslabón de la cadena producción-distribución-consumo en que se inserten los agentes económicos. Dos agentes económicos con idéntica capacidad de pago, en un período dado, pero que realizan transacciones con un determinado producto (terminado o en proceso) en distintas fases de la cadena de producción-distribución-consumo probablemente pagarían al fisco cuantías diferentes por concepto del tres por mil. El agente económico que vende el producto para el consumo final quizás terminaría pagando más que el que lo vende en fábrica.7. Sin olvidar que la tarifa efectiva del impuesto depende de la relación entre δi y βi. Cabe suponer que la proporción βiz del valor bruto de la transacción que constituye ingreso es menor entre más cerca se esté de la fase de consumo final, asumiendo que ambos agentes retiran del sistema financiero la misma proporción δi del valor bruto de la transacción. Puesto que, bajo estos supuestos, la tarifa efectiva aumenta a medida que disminuye βi, el agente económico ubicado en la fase de consumo final en verdad terminaría pagando más que aquel situado en la fase de producción.

En el caso de los agentes económicos con distintos niveles de ingreso, no habría, al parecer, un patrón sistemático de determinación de la obligación impositiva con respecto a la capacidad de pago (regresivo o proporcional o progresivo). Es posible, sin embargo, que los agentes económicos vinculados a la etapa de la producción, pero con ingresos más altos que los percibidos por agentes económicos vinculados a la etapa de la distribución o el consumo, terminen pagando relativamente menos a título del impuesto.

El hecho de que el tres por mil se genere por el retiro de los fondos de las cuentas corrientes y de ahorro tiene consecuencias tributarias de importancia no despreciable. Puesto que la tarifa efectiva depende en parte de la proporción δiz del valor bruto de la transacción que se convierte en base gravable, habrá un incentivo a reducir el volumen de transacciones que impliquen el uso de instrumentos financieros gravados, de hecho, Lozano y Ramos [2000] encuentran evidencia en esta dirección. A raíz de ello, habrá un premio o estímulo tributario a la integración vertical, con respecto a otras formas de organización de la actividad económica. La integración vertical reduce, en relación con las alternativas, el número de transacciones entre diferentes agentes de que consta la cadena de producción-distribución-consumo de un determinado bien o servicio y, por tanto, permite eludir la obligación tributaria.

5. EL FENÓMENO DE TRASLACIÓN DEL IMPUESTO

No necesariamente la carga tributaria recae en última instancia sobre el responsable legal de un impuesto. La razón es que el responsable legal del pago en determinadas circunstancias puede trasladarles la carga tributaria a otros agentes [Atkinson 1990]. La traslación de la carga puede tener lugar a través de diversos mecanismos, tales como la variación de precios de los productos o la fijación de salarios.

Aunque todos los impuestos son en principio susceptibles de trasladarse a otros en alguna medida, por lo general se considera -con razón, creo yo- que los impuestos directos están menos expuestos al fenómeno de traslación que los indirectos. Por ejemplo, Pechman [1985] en su estudio clásico Who Paid the Taxes supone, en uno de los escenarios de referencia, que el impuesto sobre la renta personal lo soporta el contribuyente o responsable legal, y que el impuesto sobre la renta de las sociedades lo soportan por mitad los receptores de las rentas de capital y los consumidores. A juicio del citado autor, el impuesto sobre las ventas, un gravamen indirecto que como hemos visto en varios sentidos se asemeja al tres por mil, por lo general se traslada en su totalidad al consumidor.

Como vimos, la tarifa efectiva puede interpretarse como rotación del ingreso por el sistema financiero si se alude a la incidencia legal del impuesto. Es probable que el ingreso que más rota sea el ingreso de los negocios, cualquiera sea la organización formal que adopten (empresas, cuenta-propia, etc). La razón principal para esperar que ello sea así es que los negocios emplean bienes intermedios o materias primas, de manera que el ingreso no es equivalente a sus transacciones económicas sino a una fracción de las mismas. Desde el punto de vista de la distribución de la carga tributaria, el problema es que en principio el ingreso de los negocios contiene beneficios/rentas, salarios y demás ingresos laborales. Puesto que la carga tributaria recae en últimas sobre los hogares -o sobre las personas-, la dificultad estriba en determinar cómo se distribuye la carga tributaria que en primera instancia soportan los negocios, esto es, qué tanto recae en últimas sobre los hogares propietarios de los negocios -sobre los beneficios/rentas de los propietarios-, qué tanto sobre los hogares asalariados y similares -sobre los salarios y demás ingresos laborales- y, finalmente, qué tanto sobre los hogares en su condición de consumidores, que de nuevo incluye propietarios, asalariados y similares.

En estas condiciones, el efecto cascada, inherente al impuesto a las operaciones financieras, hace necesario plantearse en forma explícita el problema de la traslación del impuesto. En el caso de las transacciones gravadas realizadas por los negocios es razonable suponer que la carga tributaria no sólo recae sobre los hogares propietarios sino que la misma se traslada, en todo o en parte, a los hogares asalariados o, desde otra perspectiva, a los consumidores. Y, en razón al fenómeno de traslación, el tres por mil asociado a un determinado bien o servicio bien puede ser terminar siendo pagado, en todo o en parte, por personas u hogares que ni siquiera son usuarios del sistema financiero. De ahí que, como escribe Zee [1995] refiriéndose a un impuesto en cascada:

[...] aun si una mercancía o servicio está excluida del impuesto en la etapa del detallista, bien puede ocurrir que su precio incluya un componente tributario derivado de impuestos asociados a los insumos empleados en etapas previas. La verdadera carga de un impuesto en cascada con frecuencia está escondida de la vista del consumidor [Zee 1995, 75].

Los estudios sobre el tema sugieren que el fenómeno de traslación es más severo en los impuestos en cascada que en los impuestos no sujetos -o menos sujetos- a este efecto, como los impuestos sobre la renta, la propiedad y las herencias.

NOTAS AL PIE

1 Es preciso advertir, como lo hace Vickrey, que "...el ingreso es en muchas circunstancias una medida imperfecta e incluso engañosa de la capacidad de pago" [Vickrey 1994a, 171]. No obstante sus limitaciones, el ingreso continúa siendo la forma más común de medir la capacidad de pago.

2 Sobre estos aspectos ver Shome y Stotsky [1995].

3 Tal vez no sobre advertir que el análisis adelantado en el presente escrito no pasa de ser, implícitamente, un ejercicio de estática comparativa para un período de tiempo dado, no un análisis intergeneracional o de tiempo de vida. No tiene, por tanto, ni más ni menos pretensiones. Como señalan Atkinson y Stiglitz [1980, 283], este tipo de limitaciones es típico de los estudios empíricos sobre equidad tributaria, especialmente los atinentes al principio de la capacidad de pago. Además, el análisis es ex post, no ex ante.

4 La fracción restante del ingreso bruto incluye, entre otras cosas, los gastos por concepto de adquisición de insumos en que haya incurrido el agente económico i para efectos de la producción de los bienes y servicios, después de los impuestos indirectos pagados en etapas previas de la cadena de producción-distribución-consumo.

5 Esta exigencia puede, por supuesto, relajarse un tanto si se reemplaza el nivel por el rango relevante de ingreso neto como medida de la capacidad de pago (los rangos de ingresos podrían definirse en la misma forma en que se define para efectos del impuesto sobre la renta).

6 Hay que tener en cuenta que un impuesto sobre las ventas difiere considerablemente de un IVA.

7 Hay que destacar que a lo sumo se podría decir que pagaría más, pero no se podría decir con certeza cuánto más.

REFERENCIAS BIBLIOGRÁFICAS

1. Arnott, R., Arrow, K., Atkinson, B. y Drèze, J. Editores. 1994. Public Economics, Cambridge University Press, Cambridge, UK. [ Links ]

2. Atkinson, A. 1990. "The Distribution of the Tax Burden: 30 Years After the Theory of Public Finance", Discussion Paper, LSE. [ Links ]

3. Atkinson, A. y Stiglitz, J. 1980. Lectures on Public Economics, McGrawHill, Londres. [ Links ]

4. Contraloría General de la República. 2000. Reforma Tributaria: Modernización o reforma estructural, mimeo, mayo, Bogotá. [ Links ]

5. DIAN. 2000. Impuesto sobre las transacciones financieras, mimeo, Bogotá. [ Links ]

6. Friedman, M. 1974. "A Theoretical Framework for Monetary Analysis", en Gordon [1974]. [ Links ]

7. Gordon, R.J. Editor. 1974. Milton Friedman´s Monetary Framework, The University of Chicago Press. [ Links ]

8. Kakwani, N. 1977. "Measurement of Tax Progressivity: An International Comparison", The Economic Journal, marzo. [ Links ]

9. Kaldor, N. 1955. An Expenditure Tax, Allen and Unwin, Londres. [ Links ]

10. Kiefer, D. 1984. "Distributional Tax Progressivity Indexes", National Tax Journal, v. XXXVII, n. 4. [ Links ]

11. Lozano, I. y Ramos, J. 2000. "Análisis sobre la incidencia del impuesto del 2x1000 a las transacciones financieras", Borradores Semanales de Economía, n. 143, Banco de la República. [ Links ]

12. McLure, C.E. 1992. "Income Tax Reform in Colombia and Venezuela: A Comparative History", World Development, v. 20, n. 3. [ Links ]

13. Musgrave, R. 1968. Teoría de la hacienda pública, Aguilar, España. [ Links ]

14. Pechman, J.A. 1985. Who Paid the Taxes, 1966-1985, Brookings, Washington D.C. [ Links ]

15. Shome, P. Editor. 1995. Tax Policy Handbook, FMI, Washington D.C. [ Links ]

16. Shome, P. y Stotsky, J. 1995. Financial Transactions Taxes, Working Paper, n.. 95/77, agosto, FMI. [ Links ]

17. Vickrey, W. 1994a. "The Problem of Progression", en Arnott R. et al [1994]. [ Links ]

18. Vickrey, W. 1994b. "An Integreted Successions Tax", en Arnott R. et al [1994]. [ Links ]

19. Zee, H. 1995. "General Sales/Turnover Tax. Tax Cascading", Shome [1995]. [ Links ]