Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772On-line version ISSN 2248-4337

Cuad. Econ. vol.21 no.37 Bogotá July/Dec. 2002

PRESIÓN TRIBUTARIA EN BOGOTÁ

Ricardo Bonilla G.

R. Bonilla es Profesor de la Universidad Nacional de Colombia. Este documento hizo parte de un trabajo sobre Tributación y Crecimiento realizado en el Centro de Investigaciones para el Desarrollo (CID) durante el segundo semestre del 2001. Contó con la colaboración de la economista Paola Gómez y la contadora Rocío Cuesta. El autor agradece los comentarios de Juan Pablo Lema de Fenalco. Artículo recibido el 20 de septiembre de 2002 y aprobado por el Consejo Editorial el 27 de septiembre de 2002.

Resumen

Este artículo retoma el concepto de presión tributaria, definida como la participación de los impuestos en el PIB, para examinar el esfuerzo fiscal realizado por los bogotanos en comparación con el de otras regiones del país. Identifica la canasta de impuestos, tasas y contribuciones que debe pagar un contribuyente residente en el Distrito Capital a los diferentes niveles de gobierno, estableciendo la presión a partir de los recaudos efectivos de impuestos pagados a la Nación, el departamento de Cundinamarca y a la ciudad de Bogotá. La información de la Nación se depura en los casos de grandes contribuyentes y personas jurídicas para lograr una visión más real de la actividad económica estrictamente local. La principal conclusión es la de que los bogotanos son los que más impuestos pagan en el país, tienen la mayor presión tributaria y cualquier nueva reforma agudiza esa tendencia.

Palabras claves: presión tributaria, régimen tributario, administración tributaria, impuestos, aduana. JEL: H23, H31

Abstract

This article recaptures the concept of tributary pressure, defined as the participation of the taxes in the GDP. It examines the fiscal effort carried out by the citizen people of Bogotá in comparison with the one of other regions of the country. It also identifies the basket of taxes, rates and contributions that a residing taxpayer should pay in the Capital District to the different government levels. It is done establishing the pressure from the effective collect of paid taxes to the Nation, the Cundinamarca department and Bogotá city. The information of the Nation is purified in the cases of big taxpayers and juridical people in order to have an accurate vision of the strictly local economic activity. The main conclusion is that citizen people of Bogotá are the one who pay more taxes in the country, and have the biggest tributary pressure, and then any new reformation will make that tendency worse.

Key words: tributary pressure, tributary regime, tributary administration, taxes, customs. JEL: H23, H31

La localización de las empresas depende de múltiples factores tales como la cercanía y el tamaño del mercado, la existencia de insumos y materias primas, la diversidad de proveedores, la calidad y amplitud de la infraestructura, la dotación de servicios públicos y la eficiencia de la administración local y de sus servicios comunitarios. El factor tributario es también una variable para tener en cuenta, y que depende de la cobertura de los impuestos nacionales y de las facilidades que brinden las administraciones locales. En Colombia, con excepción de la Ley Páez y la proyectada Ley Quimbaya, los impuestos nacionales no ofrecen ventaja de localización en ninguna región del país, por lo tanto, son las autoridades municipales las que pueden generar ventajas o desventajas al respecto.

El presente documento se concentra en el factor tributario a partir del grado de presión ejercida por las administraciones nacional y Distrital en materia de impuestos, como base de evaluación para la toma de decisiones de localización de las empresas. Por deficiencias de información, la evaluación contempla el período 1995-1999, la participación de la ciudad en el recaudo de impuestos nacionales se trae hasta el 2001, y la comparación con otras zonas del país se queda en 1998, no obstante, las conclusiones persisten dado que la situación tributaria local solamente se ha modificado en Bogotá. Aquí vamos a resolver varios interrogantes: a) qué impuestos, tasas y contribuciones existen en Colombia y cuáles se aplican en Bogotá; b) quiénes son los contribuyentes y cómo se distribuye su participación; c) cuál es el esfuerzo fiscal y la presión tributaria sobre Bogotá; y d) qué diferencia a la ciudad capital de otras regiones.

1. RÉGIMEN TRIBUTARIO NACIONAL Y LOCAL

Los impuestos son variados y se desprenden de los tres niveles de la administración pública: nacional, departamental y local o municipal. Son tributos de carácter obligatorio que recaen sobre personas naturales o jurídicas en función de su actividad económica y el hecho generador de la obligación, siendo tres las fuentes básicas de la tributación: la propiedad o riqueza, los ingresos y el consumo. Según el origen pueden ser directos, cuando gravan los ingresos y/o la riqueza, o indirectos, cuando gravan el consumo.

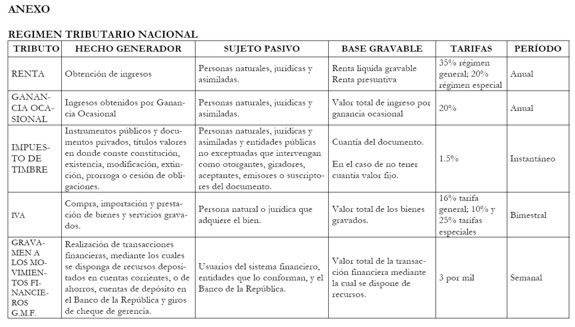

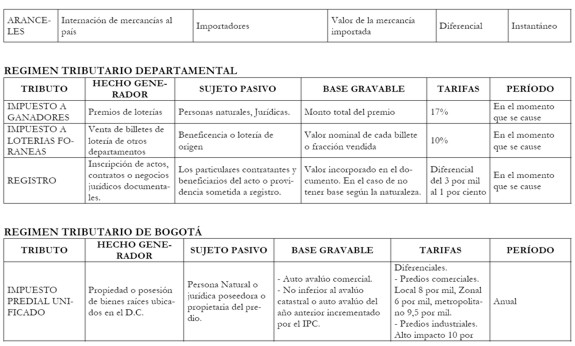

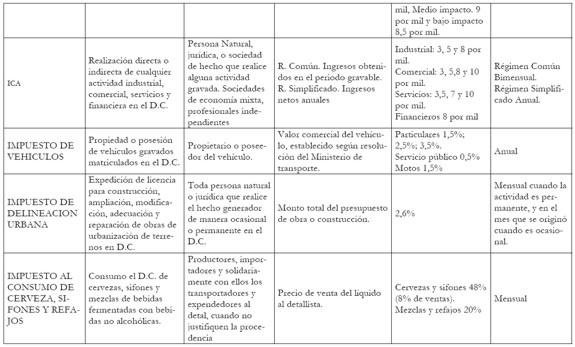

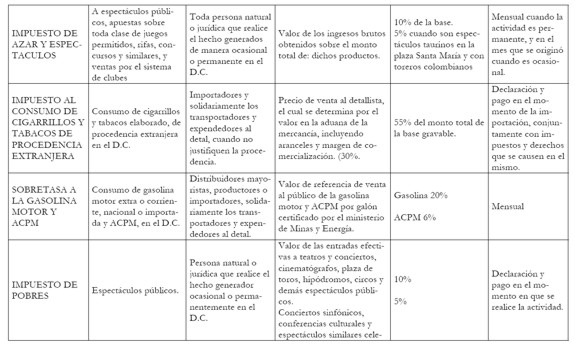

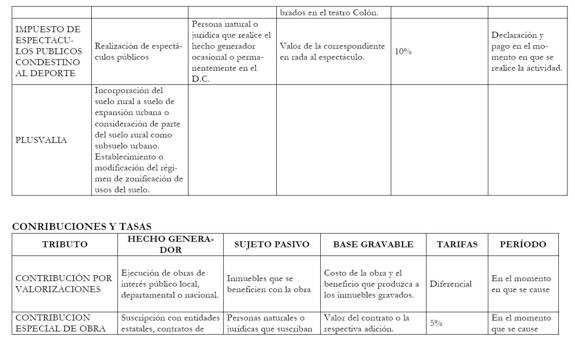

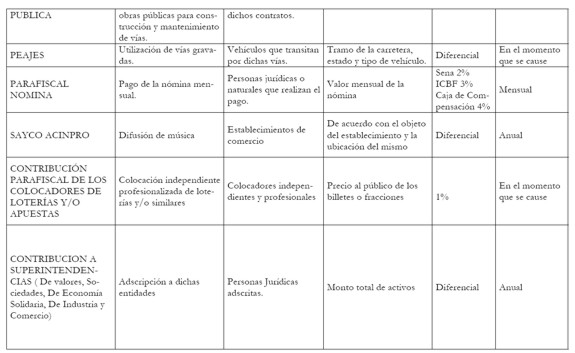

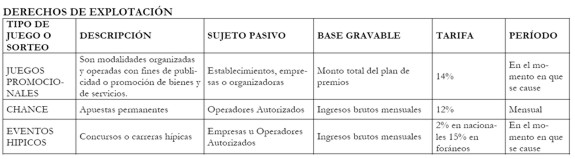

En Colombia, los impuestos nacionales gravan los ingresos o la propiedad, en Renta y Patrimonio, y el consumo, en IVA, Aduanas, Timbre y Transacciones financieras. Los departamentales gravan la propiedad en Vehículos y el consumo de algunos bienes y servicios como licores, cerveza, cigarrillos, eventos deportivos, loterías y las transacciones en registros notariales. Los municipales gravan la propiedad inmobiliaria con el Predial, la actividad económica o ingresos de las empresas con el ICA, y algunos consumos mediante la sobretasa a la gasolina, apuestas, espectáculos y otros. El inventario se presenta en el anexo.

Por el ordenamiento jurídico colombiano le corresponde a la Nación decidir las competencias tributarias, distribución en la cual los principales ingresos, Renta, IVA y Aduanas, le fueron asignados al Gobierno Nacional Central en razón de su carácter de actividad económica general y con sentido de pertenencia al país. Los impuestos locales o departamentales se relacionan con el arraigo a la región, Predial e ICA, y la tradición de controlar algunos consumos. Para la ciudad de Bogotá, por su carácter de Distrito Capital (D.C), existe un estatuto especial por medio del cual se recauda y usufructúa los impuestos locales y algunos departamentales como el de vehículos y los consumos de cerveza, cigarrillos y gasolina. Así mismo le queda un margen de maniobra para adecuar las tarifas locales dentro de los máximos permitidos por la legislación nacional.

Para efectos del presente trabajo, lo que interesa es identificar los impuestos, tasas y contribuciones de todo orden aplicables a las personas naturales y jurídicas residentes en Bogotá, indistintamente de quién sea la autoridad que los recauda y el nivel de administración que los usufructúa. El esfuerzo fiscal o presión tributaria sobre la ciudad se mide contabilizando los recaudos de todos los impuestos en su territorio en relación con su PIB local.

En el ejercicio de identificación se encontró que la ciudad aporta en seis impuestos del orden nacional, tres departamentales y diez propios de su estatuto especial, además de otras diez distintas tasas, contribuciones y derechos de explotación, todas discriminadas en el anexo. Los cálculos que se presentan incluyen solamente los ingresos por impuestos, sin tener en cuenta tasas, contribuciones y parafiscales.

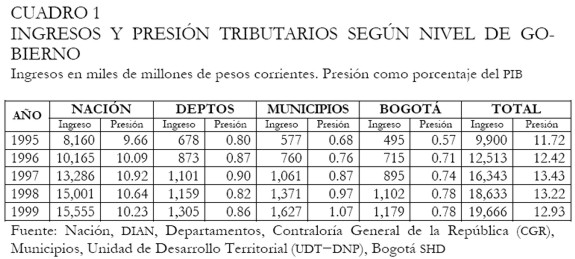

Como consecuencia de la distribución de competencias, la Nación genera los mayores recaudos. Los ingresos municipales y departamentales están bastante lejos, y Bogotá -dado su estatuto especial- recauda una cifra cercana a la de todos los municipios o la de todos los departamentos. Eso se deduce del Cuadro 1 donde se muestra la presión tributaria colombiana desagregada por niveles de gobierno, medida como la proporción de recaudos respecto al PIB nacional, por lo tanto no incluye cálculos de evasión y elusión tributaria. Después de varias reformas los ingresos de la Nación se aproximan al 11% del PIB mientras los agregados de municipios y departamentos están alrededor de 0.9% cada uno, y Bogotá con 0.8% para una presión total nacional promedio del 13.3% del PIB en los últimos años, de la cual la Nación recauda y usufructúa alrededor del 80% de los ingresos tributarios del país. Este índice sirve de patrón de comparación respecto a la presión en Bogotá y otras regiones, en ese total ¿qué tanto contribuye la ciudad?

|

2. CONTRIBUCIÓN DE BOGOTÁ EN EL RECAUDO TRIBUTARIO

La ciudad no es solamente la capital del país sino su principal polo de desarrollo, y como tal, en ella se concentran las principales actividades productivas y de servicios urbanos: participa con el 23% del PIB nacional, es la primera aglomeración de población: tiene el 15% de los habitantes del país, y es el primer centro generador de empleo, por lo tanto posee un PIB per cápita 1.57 veces más alto que el nacional. No obstante, al otro extremo, también concentra altos niveles de pobreza, desempleo y tiene múltiples necesidades sociales y de infraestructura. Su grado de desarrollo la convierte en la principal fuente de ingresos tributarios del país, tanto en la comparación con el universo de municipios y departamentos como en su participación en los de carácter nacional. Veámoslo por niveles.

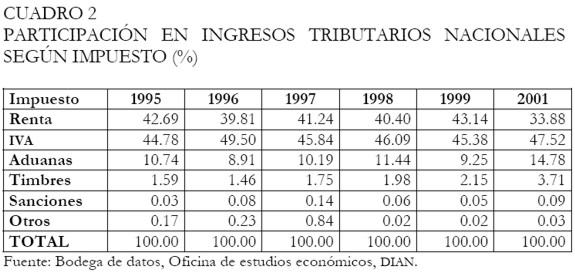

Para el Gobierno Nacional, los principales impuestos son IVA y renta, complementado por los gravámenes arancelarios y el nuevo gravamen a las operaciones financieras. Las últimas reformas tributarias fortalecieron las tarifas y los mecanismos de recaudo del IVA y lo convirtieron en la primera fuente de ingresos de la Nación, alrededor del 46% (Cuadro 2) con unos niveles de evasión del 24%. La renta ha sido menos tocada en las reformas, aun cuando se redujeron tarifas y se simplificaron los procedimientos, y constituye la segunda fuente de recursos estatales, alrededor del 40% que sube ligeramente al 43% durante la recesión por efecto de la liquidación sobre renta presuntiva, no obstante, el nivel de su evasión sigue cercano al 40%. La simplificación aduanera se produjo a comienzos de los años noventa, y la evolución de sus ingresos está en función del comportamiento de las importaciones, esta es la tercera fuente, con un 10%, que aumenta con los mayores ritmos de importación y devaluación de la moneda, al mismo tiempo que disminuye con la recesión. En el 2001 la participación en renta disminuye más por efecto del gravamen permanente a las transacciones financieras.

|

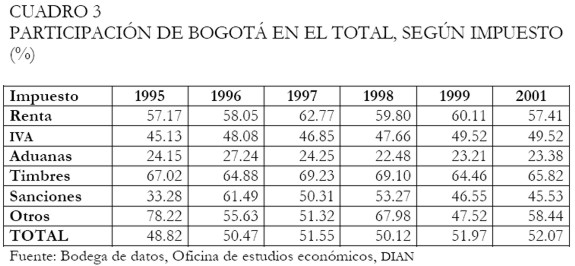

De acuerdo con la información de recaudos originada en la DIAN, Bogotá D.C. le aporta alrededor del 51% de los ingresos al fisco (Cuadro 3) con participaciones superiores para renta y timbres, lo que indica que la mayor proporción de la riqueza y de la población objetivo por razones fiscales se concentra en la capital del país. En el impuesto de timbres, donde la ciudad aporta más del 65%, se tiene un extremo superior que revela que la mayor formalidad y magnitud de los contratos nacionales se originan en Bogotá, en lo que seguramente tiene gran importancia el hecho de ser sede del gobierno nacional y de numerosas grandes empresas que realizan esta práctica. En renta, la participación de la ciudad se aproxima al 60%, como consecuencia de ser la sede social de muchos de los grandes contribuyentes quienes aportan de sus propios resultados económicos y hacen la retención en la fuente de sus nóminas.

|

En IVA, la proporción es ligeramente inferior al promedio, alrededor del 48%, reflejando la dimensión del consumo bogotano y la centralización de las operaciones financieras de los grandes contribuyentes quienes realizan operaciones a nivel nacional, las que no se desagregan a la hora de declarar y pagar impuestos. Con excepción de aduanas, donde la ciudad sólo aporta alrededor del 24%, dejándole el resto a puertos como Buenaventura, Cartagena, Barranquilla y Santa Marta, en los demás casos, el aporte tributario de la ciudad supera ampliamente su participación en el PIB y en la población, lo cual no refleja, necesariamente, su realidad económica sino que es consecuencia de la organización administratIVA de la DIAN. La inclusión del 2001 no modifica la percepción anterior, salvo para acentuar la capaCIDad de recaudo de la DIAN en las administraciones especiales localizadas en la ciudad, que se consolidan en el 52%.

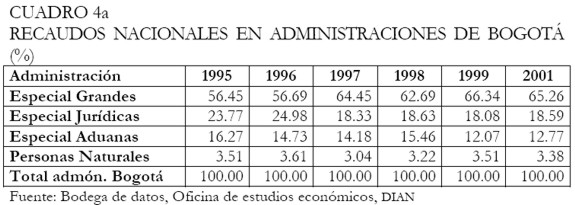

No todo el recaudo registrado en Bogotá se origina en la actividad económica de la ciudad, una parte sustancial proviene de la mayor jurisdicción de la oficina recaudadora y el tratamiento dado a los grandes contribuyentes. Administrativamente, la oficina de impuestos de la ciudad esta dividida en cuatro administraciones especializadas: para personas naturales, personas jurídicas, aduanas y grandes contribuyentes, con coberturas diferentes.

- La administración de personas naturales cubre la ciudad, el departamento del Amazonas y Cundinamarca, con excepción de los 30 municipios adscritos a la administración de Girardot.

- La administración de aduanas tiene la misma cobertura anterior y se le agregan los departamentos de Guainía, Guaviare, Vaupés, Meta, Caquetá, Vichada y Boyacá.

- La administración de los grandes contribuyentes cubre la ciudad y los departamentos de Cundinamarca, Amazonas, Guainía, Guaviare, Vaupés y Vichada.

- La administración para las personas jurídicas, en cambio, es exclusiva de la ciudad y no tendría problemas de sobreestimación.

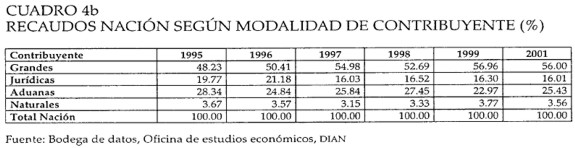

Los grandes contribuyentes hacen honor a su nombre y son los grandes aportantes de la Nación, ellos solos proveen el 57% de los ingresos tributarios, en proporción creciente en la medida que las reformas los convirtieron en los grandes recaudadores y retenedores en renta e IVA (Cuadros 4a y 4b), por aduanas se tiene el segundo gran recurso, con un 23%, seguido de las personas jurídicas, 16%, mientras que las personas naturales solamente aportan un 3.7% de los recaudos. Por la organización económica de la ciudad, la administración especial para los grandes contribuyentes tributa una proporción aún más elevada, del 66%, seguida de las personas jurídicas (18%), aduanas (12%) y personas naturales, en cuyo caso la proporción es ligeramente inferior a la del recaudo nacional, con un 3.5%. El gran contraste lo hace el recaudo por aduanas, que ingresa esencialmente por los puertos.

|

|

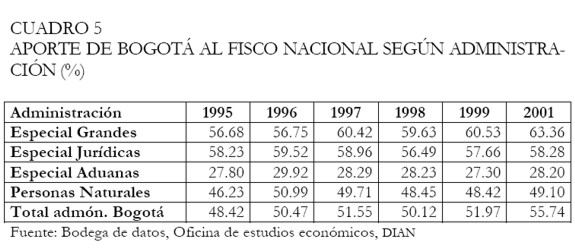

Como se deduce de lo anterior, la administración tributaria nacional localizada en la ciudad ha logrado concentrar la mayor proporción de la población objetivo, de tal manera que en Bogotá se recauda aproximadamente el 60% de los impuestos pagados por los grandes contribuyentes y el 58% aportado por las personas jurídicas (Cuadro 5), dejando el grueso de las aduanas para los puertos, así mismo aporta el 48% de los impuestos pagados por las personas naturales. Mirado por tipo de contribuyentes, la participación de la ciudad es superior a su fortaleza económica, por lo tanto, los registros de recaudo tributario no están expresando el grado de presión tributaria ejercido sobre ella. Una mejor aproximación se obtiene depurando la información con criterios sólidos de ajuste, relacionados con el origen del tributo y la actividad del contribuyente.

|

No hay forma segura de filtrar la información y establecer directamente la participación real de la ciudad, sin embargo, hay que tener en cuenta los siguientes criterios: i) que los nuevos departamentos no tienen gran actividad económica y sumados no participan en más del 1% del PIB nacional, así mismo ellos no son la sede de los grandes contribuyentes; ii) que Bogotá participa con el 82% del PIB de Cundinamarca, y los 30 municipios adscritos a la administración de Girardot pueden ser equivalentes a la mitad de la participación del resto del departamento, es decir un 9% del PIB departamental, lo cual tiene efecto exclusivamente para la administración de las personas naturales; iii) que Bogotá consume más bienes importados que aquellos que nacionaliza, por lo tanto, los pagos en aduanas registrados en la ciudad son inferiores a su consumo, lo que explica el alto nivel de participación, por este concepto, de los puertos mencionados. En estos tres casos, los excesos que se puedan presentar por la mayor cobertura de las administraciones podría estar compensado por el menor registro aduanero, por tal razón dejamos estas cifras sin tocar.

Situación diferente es la de los grandes contribuyentes, quienes teniendo su sede en Bogotá realizan operaciones con sucursales en todo el país, pagando impuestos en un solo sitio por actividades desarrolladas en diferentes lugares. Tampoco existe un mecanismo para filtrar esa información, por lo tanto para aproximarnos a un dato más confiable utilizamos un artificio probado en otros trabajos: asumimos que la ciudad genera sólo el 57% de lo aportado por los grandes contribuyentes, lo cual es equivalente a lo que Bogotá recibe dentro del total recaudado por concepto de ICA en el país. A diferencia de otros ensayos, en este ejercicio asumimos el 57% para los diferentes impuestos pagados por los grandes contribuyentes, renta, IVA y timbres, y no parcialmente para algunos, por lo tanto la participación de la ciudad va a ser inferior.

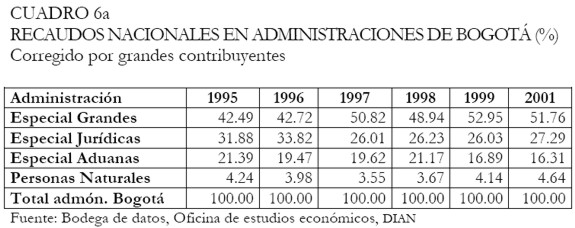

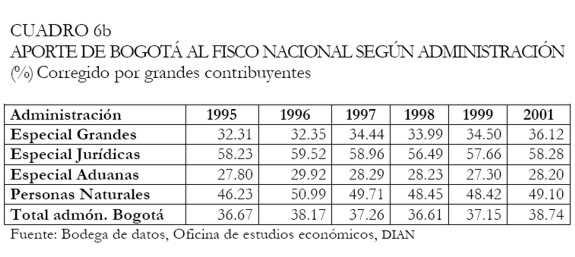

Los resultados se encuentran en los cuadros 6a y 6b. Como consecuencia del ajuste, se modifica la distribución por tipo de contribuyentes y se reduce la participación de la ciudad. Los cambios más representativos se dan en los grandes contribuyentes, cuyos recaudos se reducen del 66% al 53%, incrementando las participaciones de otros tipos de contribuyentes, aquellos que también están localizados en la ciudad y de quienes se presume una menor cobertura en sus operaciones, mostrando, de esta manera, una visión más cercana de la actividad de la ciudad. El ajuste eleva la participación de las personas jurídicas hasta el 25%, aduanas al 17% y personas naturales se aproximan al 5%. Los aportes de la ciudad se reducen al 37% ó 38%, según sea el año considerado, con unos grandes contribuyentes que aportarían solamente entre el 34.5% y el 36%, derivado de la actividad desplegada exclusivamente en la ciudad, sin embargo, esa proporción sigue siendo muy alta respecto al 23% del PIB bogotano.

|

|

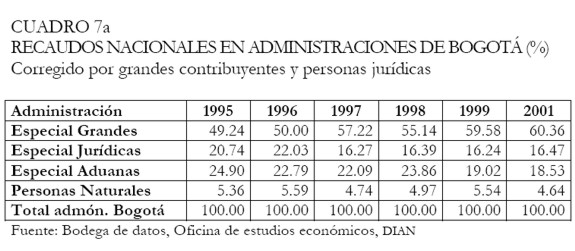

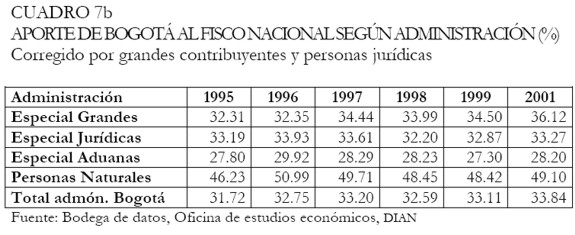

Cuando se observa el aporte de las personas jurídicas, queda la duda de si su comportamiento es similar al de los grandes contribuyentes, concentrando en la ciudad toda su operación nacional. Al parecer, la situación no es la misma, en el sentido de que esta oficina de la administración tributaria concentra pequeñas y medianas empresas con personería jurídica que desarrollan su actividad en Bogotá y pueden tener ramificaciones de negocios, no necesariamente con sucursales, hacia el resto del país, están incluidas en el régimen común y no alcanzan al rango de grandes contribuyentes, así mismo esta oficina es exclusiva para la ciudad y no tiene cobertura a otras regiones. No obstante esta situación y para efectos de comparación, se hizo el mismo ajuste utilizando el argumento del 57% de los recaudos del ica, cuyos resultados se presentan en los Cuadros 7a y 7b, dejando la participación de las personas jurídicas y la de la ciudad en una proporción similar del 33%, aún bastante elevada, 10 puntos por encima, respecto al PIB, evidenciando la mayor capacidad de pago y cultura tributaria de sus habitantes.

|

|

Después de estos dos ejercicios sigue siendo Bogotá la mayor proveedora de recursos al fisco nacional y donde más contribuyen las personas naturales, para las cuales no se realiza ningún ejercicio de depuración en tanto en ellas se evidencia que la mayor ventaja de la ciudad es la de ser sede de negocios locales y de "exportación" hacia el resto del país, cuando no del mundo.

La mayor participación de la ciudad revela que: i) la ciudad es proveedora de bienes y servicios para el resto del país, aun cuando no aparezca como gran exportador ante el mundo, situación que hay que rescatar y evaluar en los ejercicios de competitividad; ii) la ciudad tiene mayor capacidad de tributación respecto al resto del país por cuanto genera un ingreso per cápita superior en 1.57 veces al promedio nacional, por lo tanto, responde a los requerimientos de progresividad en la tributación directa; y iii) la ciudad, al parecer, presenta los menores niveles de evasión y elusión tributaria de todo el país y tiene los mayores controles administrativos, ello explica el gran desfase de que el 15% de la población pague el 48% de los impuestos aportados por las personas naturales.

La relación de Bogotá con el departamento de Cundinamarca es especial por cuanto la ciudad como Distrito Capital (D.C.) tiene la potestad de recaudar y usufructuar impuestos municipales y algunos departamentales, por lo tanto su aporte al fisco departamental se reduce a lo que debe trasladar en los impuestos de registro (70%), al consumo de cigarrillos nacionales (80%), al consumo de licores (100%) y el degüello de ganado mayor (100%), estos últimos los recauda directamente el departamento. Para efectos de medir la presión tributaria, equivalente a la participación de la ciudad en el departamento, se calculó solamente sobre estos cuatro impuestos, todos indirectos y al consumo, con dos ejercicios, inicialmente la participación en el PIB departamental, donde la ciudad es el 82%, y posteriormente la proporción de su población, con el 75% residiendo en la capital. Las diferencias no son sustanciales y en los ejercicios posteriores se asume la participación en el PIB que incluye la población y su mayor capacidad de compra.

Los impuestos que recauda la ciudad son los típicamente municipales: predial, Industria y Comercio, ICA, sobretasa a la gasolina, delineación urbana, azar y espectáculos públicos. A ellos se les agregan los departamentales de vehículos, registro, consumo de cerveza y cigarrillos, global a la gasolina y premios a las loterías que se causan en el territorio municipal. Constituyen ingresos propios y forman parte de la presión tributaria directa los recaudos de todos los impuestos de carácter municipal más los departamentales causados en la ciudad y sobre los cuales no existe compromiso de traslado o cesión al departamento. Para efectos de medir la presión tributaria se separan los que se consideran ingresos propios, de origen municipal o departamental, de aquellos que comparte con el departamento y que se reducen al registro de documentos públicos y el consumo de cigarrillos nacionales, licores y degüello de ganado mayor, tal y como se señaló anteriormente.

3. LA PRESIÓN TRIBUTARIA SOBRE LA CIUDAD

La presión tributaria local es la proporción del PIB de la ciudad que se destina a cubrir impuestos de diverso origen causados en Bogotá. Para su medición se mantienen separados los niveles nacional, departamental y Distrital, así mismo se presentan en tres escenarios según criterios de causación de los impuestos nacionales. El primer escenario se elaboró con el total recaudado por las cuatro oficinas administradoras locales de los impuestos nacionales: personas naturales, aduanas, personas jurídicas y grandes contribuyentes. El segundo escenario ajusta el recaudo de los grandes contribuyentes al 57% de los ingresos de ICA, mientras en el tercero se hace lo mismo para los grandes contribuyentes y personas jurídicas. La participación en los impuestos departamentales se mide sobre los aportes efectivos al departamento y en proporción a la participación de Bogotá en el PIB departamental y se mantienen inmodificables en los tres escenarios, igual sucede con los ingresos propios municipales.

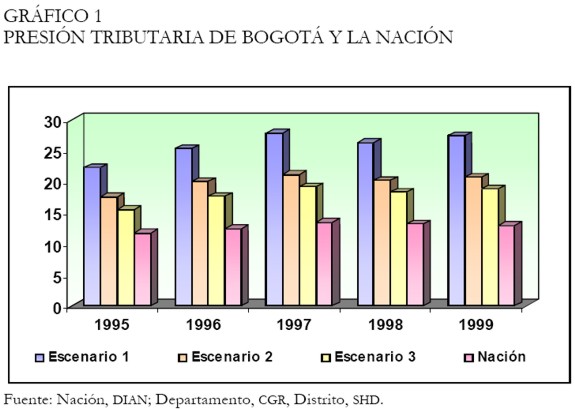

Cualquiera de los escenarios (Gráfico 1) muestra que la presión tributaria bogotana es superior a la nacional, aun en el caso del ejercicio más extremo de depuración de la información, donde para 1999 en Bogotá es del 18.8% del PIB local mientras la nacional es solamente del 13.3% de su respectivo PIB, es decir una diferencia de 5.5 puntos por encima. En la medida que el ejercicio de depuración es menor o se toma la información en bruto de la DIAN local, la presión tributaria sobre la ciudad se incrementa a los niveles de 20.7% y 27.4% del PIB local respectivamente. Se reafirma la presencia de un desequilibrio en la presión fiscal del país que tiende a concentrarse en los centros urbanos de mayor desarrollo, y donde el ingreso per cápita supera en promedio al de la Nación, pero sobretodo la mayor presión sobre las actividades capitalinas y sus residentes.

|

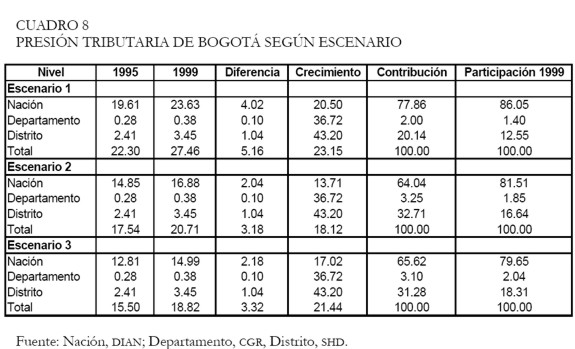

Un seguimiento a la presión tributaria local en el período 1995-1999 (Cuadro 8), evaluada sobre las diferencias en los años extremos arroja las siguientes conclusiones:

- Por efecto de la aplicación de diferentes reformas tributarias, nacional y local, la presión tributaria sobre los bogotanos creció en los últimos cinco años entre 3.2 y 5.2 puntos del PIB de la ciudad, según sea el escenario de medición de los impuestos nacionales.

- Para los tres escenarios, la presión tributaria aumenta como efecto de las reformas y se reduce cuando la coyuntura económica no es favorable, por esa razón el año cumbre fue 1997, se reduce en 1998 como consecuencia de la desaceleración económica y posterior recesión, con una ligera recuperación en 1999 cuando entraron en vigencia nuevos impuestos.

- El efecto de las reformas no ha tenido el mismo grado de persistencia sobre la presión tributaria, de tal manera que mientras la presión ejercida por la Nación sufre altibajos y la del departamento no presenta tendencias claras, la presión local es permanentemente creciente. Esto se debe, al parecer, porque la base gravable de los impuestos nacionales esta en función de los resultados económicos, mientras la de algunos impuestos locales depende de factores de indexación, casos de predial y vehículos.

- La Nación es la que más participa y contribuye al crecimiento de la presión tributaria sobre la ciudad, con proporciones que varían según sea el escenario de medición de sus respectivos impuestos. Cuando la información está más depurada, la Nación participa con el 79.7% de la presión tributaria del último año y contribuye con el 65.6% del crecimiento, el Distrito participa con el 18.3% y contribuye con el 31.3% del crecimiento y el departamento hace la diferencia. En la medida que la información está menos depurada, la participación y contribución de la Nación es mayor.

- En el período de referencia es la presión tributaria local la que más crece a pesar de que la Nación fue la que introdujo las mayores reformas. El Distrito incrementó la presión en un punto del PIB, a una tasa del 43.2% para el período, explicado, al parecer, por la consistencia de su reforma, el aumento de tarifas, la indexación de la base gravable de algunos impuestos y la mayor eficiencia en el recaudo, expresada en menores niveles de evasión y elusión en relación con los de la Nación.

- La presión tributaria ejercida por el departamento es inferior a la atribuida a la Nación y al Distrito Capital, no obstante, ella no es comparable por cuanto solamente se cuantifica con respecto a cuatro impuestos, mientras la ciudad ejerce el papel de departamento respecto al recaudo y usufructo de los demás impuestos de origen departamental. Esa misma razón dificulta la comparación con otras ciudades donde los niveles de gobierno y las competencias están perfectamente separadas, por lo tanto no gozan de esta ventaja bogotana.

|

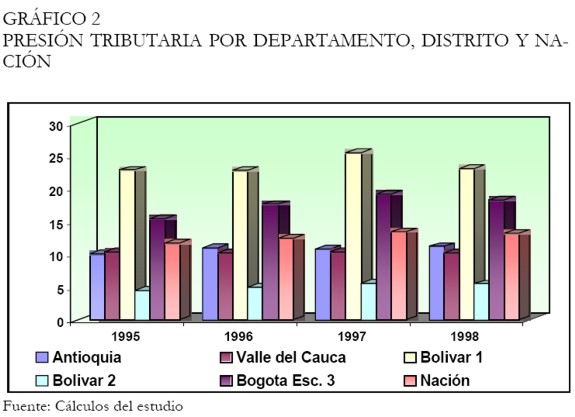

4. LA PRESIÓN TRIBUTARIA EN OTRAS REGIONES

El desequilibrio en la presión tributaria no se genera solamente en la Nación, también existe en los recaudos departamentales y municipales y se refleja, a manera de comparación, en los cálculos para los departamentos de Antioquia, Bolívar y Valle. A nivel nacional, el Distrito Capital con su figura especial, constituye el primer centro recaudador de impuestos locales y es el polo de atracción que convierte al departamento de Cundinamarca, sin Bogotá, en el mayor aportador de impuestos departamentales. Esta situación deja al binomio Bogotá–Cundinamarca con el 37.6% de los impuestos locales y departamentales del país, distribuidos en 28.7% para la ciudad y el 8.9% restante para el departamento y sus municipios.

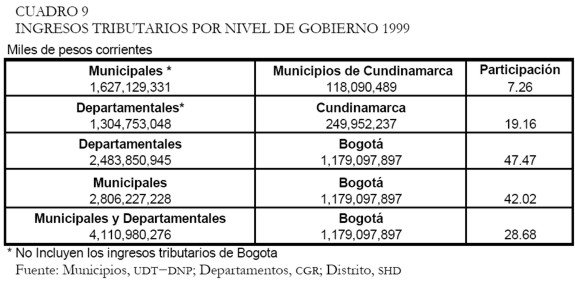

El cálculo de esta gran concentración se construye a partir de sumar tres fuentes diferentes: los recaudos bogotanos suministrados por la Secretaria de Hacienda, la agregación de impuestos municipales, sin Bogotá, hecha por la Unidad de Desarrollo Territorial (UDT) del Departamento Nacional de Planeación (DNP) y la agregación de los impuestos departamentales, también sin Bogotá, realizada por la Contraloría General de la República (CGR). De esta información (Cuadro 9) se destacan los siguientes aspectos:

- Los demás municipios del departamento de Cundinamarca, donde no hay presión tributaria directa de la ciudad, representan el 7.3% de los ingresos tributarios de los municipios del país, excluida la capital.

- El departamento de Cundinamarca recauda el 19.2% de los impuestos departamentales del país, en este caso si hay presión tributaria directa de la ciudad relacionada con los cuatro impuestos donde hay acuerdo de usufructo para el departamento y la ciudad aporta una gran dosis de consumo.

- En el caso de incorporar a Bogotá como municipio, con todos sus ingresos tributarios, la ciudad pasa a representar el 42% de los impuestos locales recaudados en el país. Al agregar los municipios de Cundinamarca la proporción aumenta al 46.2%.

- Cuando se considera a Bogotá como equivalente a un departamento, con todos sus ingresos propios, la capital representa el 47.5% de los impuestos departamentales recaudados en el país. Tomada en conjunto con el departamento de Cundinamarca se vuelven el 57.5%.

- Agregando los recaudos municipales con los departamentales y Bogotá queda un gran total para 1999 de $4.1 billones, de los cuales la capital concentra el 28.7%, los demás municipios cundinamarqueses el 2.9% y el departamento el 6% para un gran total de 37.6%. Eso quiere decir que también en impuestos locales Bogotá aporta por encima de su participación en el PIB nacional, en este caso 5.7 puntos más.

- Vista en una perspectiva en el tiempo, a partir de 1993, esa participación creció como consecuencia de la reforma tributaria bogotana, en más de ocho puntos, pasando del 20.3% al 28.7% que señalamos antes. Ese crecimiento se explica por la menor evasión, los ajustes en la base gravable y la diversificación de fuentes de ingresos, de otra parte la diferencia con otras regiones explica porque la ciudad es la más sólida en materia fiscal mientras otras ciudades y entidades territoriales afrontan problemas de sostenibilidad financiera.

|

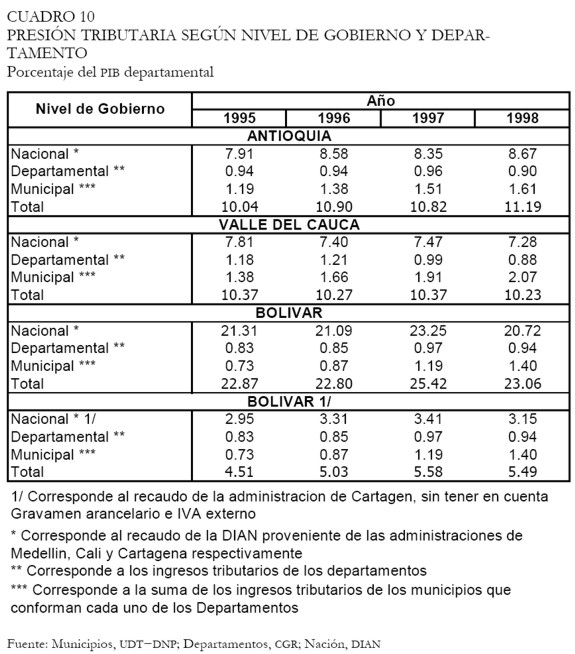

Finalmente, a manera de comparación, se elaboraron los niveles de presión tributaria en los departamentos de Antioquia, Bolívar y Valle (Cuadro 10). En este caso, no existe desagregación por tipo de contribuyente y para las tres regiones la administración de impuestos agrupa la capital y proporción importante del departamento, por tal razón se privilegiaron los cálculos agregados y proporcionados con el PIB departamental. Para Antioquia la información es de todo el departamento; también en Bolívar, donde se construyeron dos escenarios, con y sin los ingresos aduaneros y de IVA a las importaciones; en el Valle no se incluye a Buenaventura, lo que es equivalente a no incorporar sus ingresos aduaneros. No se realizó en ninguno de los casos un proceso de ajuste respecto a la redistribución de los aportes de los grandes contribuyentes y personas jurídicas con sede en Bogotá y que corresponderían a causación en distintas regiones del país.

|

Los principales resultados de esta comparación son:

-A excepción del Distrito, tomando como referencia la actividad local, ninguna de las regiones comparadas supera la presión tributaria nacional. En el escenario que incluye los impuestos aduaneros, el departamento de Bolívar aparece con una presión muchísimo más alta, 23% del PIB departamental, sin embargo esa proporción no refleja la tributación derivada de la actividad local, por el contrario es consecuencia de su ubicación geográfica de carácter estratégico como puerto y lugar de tránsito de las mercancías nacionalizadas que se consumen en el resto del país, por lo tanto no sirve de patrón de referencia del esfuerzo tributario local. Cuando se omiten estos impuestos la presión tributaria se reduce a solamente el 5.5% del PIB regional, que es una versión más real de sus aportes al fisco.

- Examinadas por niveles de gobierno, la presión tributaria departamental de las regiones supera la de Bogotá, sin embargo, ese parámetro tampoco es comparable dado que no se están contabilizando los mismos impuestos puesto que el Distrito Capital asume parcialmente los ingresos de un departamento. Por el contrario, las presiones nacional y municipal de las tres regiones son inferiores a la bogotana, lo mismo sucede cuando se agrupan las presiones departamental y municipal. Frente a una agregación de los dos niveles de gobierno regional, municipios y departamentos, el Distrito sigue presentando una presión superior en más de medio punto del PIB a las otras regiones, desde el 3.45% local hasta el 2.95% del Valle, 2.51% de Antioquia y 2.34% de Bolívar.

- La anterior comparación aún presenta problemas de subvaluación, esta vez por el efecto inverso de la actividad desplegada por los grandes contribuyentes de origen bogotano en el resto del país. La presión tributaria del gobierno nacional para las regiones se encuentra subvaluada dado que no se ha realizado el respectivo ajuste de aumentar el impuesto causado en cada región y pagado en Bogotá, el mismo que representó reducir en 8.6 puntos la presión bogotana, entre los escenarios uno y tres. Sin hacer el ajuste, la distancia con el Distrito es supremamente elevada, entre 6 y 15 puntos del PIB por encima de Antioquia, segundo departamento del país.

- Esta diferencia en la presión tributaria influye en las decisiones de localización de las empresas, siendo más atractivas las regiones donde pagarían menos impuestos, sin embargo eso es relativo a las ventajas que otorga la mejor infraestructura y el tamaño del mercado de cada ciudad. Teniendo en cuenta solamente impuestos, la mayor presión tributaria bogotana se origina en la mayor capacidad de pago de la ciudad respecto a los impuestos nacionales, donde las tarifas son homogéneas a nivel nacional, y los diferenciales en ICA y predial, cuyas tarifas son diversas y cada ciudad busca hacerlas atractivas al inversionista. Con la propuesta de reforma presentada por la alcaldía bogotana, la ciudad se convertiría no solamente en la que tiene mayor presión, sino en la más costosa del país.

|

CONCLUSIONES

En la distribución de competencias tributarias el gobierno nacional ejerce la mayor presión, entre 10% y 11% del PIB nacional del último quinquenio, dejándole algo más de dos puntos a los tributos regionales y locales para una presión total de alrededor del 13% del PIB en los últimos años, de tal manera que la Nación recauda, en promedio, el 80% de los impuestos del país. Esa presión podría aumentar hasta el 14% para la Nación y el 17.5% para el conjunto del país si la evasión y elusión nacional se erradicaran.

La ciudad de Bogotá es la que más aporta en todos los impuestos y niveles de gobierno. Con información depurada, entrega el 30% de los recaudos a la Nación al mismo tiempo que representa el 28.7% de todos los tributos municipales y departamentales sumados. Individualmente, los impuestos que recauda en su calidad de Distrito Capital y con su estatuto especial representan el 0.78% del PIB nacional, ligeramente inferior al recaudo de todos los departamentos del país (0.86%) y el resto de municipios (1.07%), no obstante su participación en el PIB es solamente del 23% y el 15% en población.

La presión tributaria Distrital aumentó considerablemente en los últimos años, 3 puntos del PIB local, a raíz de la seguidilla de reformas tributarias nacionales y locales. Por efecto del incremento en las tarifas del IVA y la creación de nuevos impuestos el gobierno nacional aumentó la presión tributaria en dos puntos del PIB en los cinco años evaluados. Por razones similares, cambio en tarifas de ICA e indexación del predial, el gobierno distrital aumentó la presión en otro punto del PIB. Todo lo anterior significa que sobre los contribuyentes bogotanos, personas naturales, jurídicas y grandes contribuyentes, recae el mayor peso tributario del país, tanto por parte del gobierno nacional como del local y que esa desigualdad tributaria en lugar de disminuir se consolida en contra de los contribuyentes bogotanos, que son los que tienen la mayor cultura tributaria del país y tienden a cumplir mejor sus obligaciones.

|

|

|

|

|

|

|

REFERENCIAS BIBLIOGRÁFICAS

1. Albi, Emilio, González-Páramo, José y López, Guillén. 1997. Gestión Pública: fundamentos, técnicas y casos. Ariel Economía, Barcelona. [ Links ]

2. Albi, Emilio, González-Páramo, José y Zubiri, Ignacio. 2000. Economía Pública: fundamentos, presupuesto y gasto, aspectos macroeconómicos. Ariel Economía, Barcelona. [ Links ]

3. Cordi, Ángela. 1998. "El tamaño del Estado Colombiano: indicadores y tendencias 1976-1997", Archivos de Macroeconomía n. 87, DNP, junio. [ Links ]

4. De Mello, Luiz R. 2000. "Fiscal Decentralization and Intergovernmental Fiscal Relations: A Cross-country Analysis", World Development, v. 28, n. 2. [ Links ]

5. FEDESARROLLO. 1999. Evaluación de las relaciones fiscales Nación-Distrito. Mimeo. [ Links ]

6. Fino, Guillermo y Vasco, Rubén. 2001. Elementos básicos de la tributación en Colombia. Centro Interamericano Jurídico Financiero (CIJUF), Medellín, enero. [ Links ]

7. Gutiérrez, Javier y Guzmán, Carolina. 2000. "Evolución y estado de las finanzas públicas en Bogotá en la década de los noventa y perspectivas", Estudios de Economía y Ciudad, n. 14, Oficina de Estudios Económicos, Secretaria de Hacienda Distrital, diciembre. [ Links ]

8. Gutiérrez, Javier, Guzmán, Carolina y Jiménez, Ulpiano. 2000. "Economía política y finanzas públicas: teoría, evidencia y resultados de laboratorio", Estudios de Economía y Ciudad, n. 12, Oficina de Estudios Económicos, Secretaria de Hacienda Distrital, julio. [ Links ]

9. OCDE. 1999. "Fiscal Decentralization – Benchmarking the Policies of Fiscal Design", Working document for the FDI Meeting, París, marzo. [ Links ]

10. Pérez, José Antonio. 1998. "Sistemas tributarios de los gobiernos locales en el istmo centroamericano", Serie Política Fiscal, n. 107, CEPAL, Santiago de Chile. [ Links ]