Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772On-line version ISSN 2248-4337

Cuad. Econ. vol.22 no.39 Bogotá July/Dec. 2003

LA FINANCIACIÓN DE LAS EMPRESAS EN LAS PERSPECTIVAS DE MODIGLIANI-MILLER Y WILLIAMSON

Jorge Iván González *

* Profesor de la Universidad Nacional de Colombia. Enviar los comentarios al correo: jivangonzalez@cable.net.co. Artículo recibido el 14 de octubre de 2003 y aprobado el 9 de diciembre del mismo año.

Resumen

El artículo compara las visiones que tienen Modigliani-Miller y Williamson sobre los modos de financiación de las empresas (acciones y deuda). Mientras que para los primeros las alternativas de financiación son instrumentos técnicos, para Williamson son el reflejo de estructuras de gobernabilidad diferentes. Después de presentar las líneas generales de cada enfoque, el artículo muestra sus implicaciones analíticas. La teoría institucional de Williamson amplía el horizonte porque, de una parte, muestra que la economía tiene que dialogar con otras disciplina y, de otra, pone en evidencia el vínculo entre la decisión financiera y la gobernabilidad de la empresa.

Palabras claves : finanzas, arbitraje, gobernabilidad, bonos, deudas, empresa. JEL: G320, G380.

Abstract

This article compares Modigliani-Miller and Williamson's views about ways of financing business (shares and debt). Whilst financing alternatives represent technical instruments for Modigliani and Miller, they reflect different governability structures for Williamson.After presenting each approach's general lines of argument, the article shows their analytical implications.Williamson's institutional theory broadens the horizon because it shows that talks must be held between the economy and other disciplines and also provides evidence of the links between a company's financial decision-making policy and its governability.

Key words : finance, arbitration, governability, bonds, debt, business. JEL: G320, G380.

Résumé

L´article compare les points de vue de Modigliani-Miller et Williamson sur les modes de financement des entreprises (actions et dettes). Alors que pour Modigliani et Miller les choix de financement sont des intruments techniques, pour Williamson ils sont le reflet de structures de gouvernabilité différentes. Après avoir présenté les axes généraux de chaque démarche, l´article montre leurs implications analytiques. La théorie institutionnelle de Williamson ouvre l´horizon car, d´une part, elle montre que l´économie doit dialoguer avec d´autres disciplines et, d´autre part, met en évidence le lien entre la décision financière et la gouvernabilité de l´entreprise.

Mots clés : finances, arbitrage, gouvernabilité, bons, dettes, entreprise. JEL: G320, G380.

El propósito de este artículo es mostrar la diferencia entre dos concepciones de la financiación de las empresas. La primera aproximación la expresa muy bien el trabajo de Modigliani y Miller [ 1958]1 y la segunda corresponde a la visión de Williamson [ 1988]2. Para Modigliani y Miller (M-M) las formas de financiación de las empresas se presentan como instrumentos técnicos alternativos. En cambio, para Williamson cada modalidad de financiación afecta de manera distinta la gobernabilidad. Modigliani y Miller no consideran el impacto que tiene cada tipo de financiación en las relaciones entre las personas que participan en la dinámica de las empresas (accionistas, directivos, trabajadores, banqueros y clientes). Para Williamson este desconocimiento es inaceptable, ya que cada modo de financiación afecta los equilibrios de las jerarquías organizacionales y arrastra consigo conflictos específicos.

Las formas de financiación analizadas en los artículos mencionados son el endeudamiento y la emisión de acción. En la lógica de M-M la escogencia que hace la empresa entre las alternativas de financiación obedece, simplemente, a razones técnicas. Y bajo ciertas condiciones (competencia perfecta3, transparencia del mercado de capitales, arbitraje, etc.), ambas modalidades de financiación son equivalentes. Para Williamson, la forma de financiación incide directamente en la gobernabilidad de la empresa4. Los costos de transacción y, especialmente, la relación entre el gerente y los accionistas cambia dependiendo de la forma de financiación. La emisión de acciones implica acuerdos con los accionistas y, en general, un proceso de gestión muy distinto al del endeudamiento. En este caso, si el gerente necesita un préstamo habla con su banquero, llega a un acuerdo y firma un contrato en el que se precisan los intereses y la forma de pago. En la eventualidad de un incumplimiento en los pagos, existen procesos jurídicos y económicos predefinidos relativamente homogéneos. La interacción con los accionistas no sigue una secuencia tan clara. La asamblea de socios puede tener reacciones muy distintas dependiendo de la forma como perciba la gestión del equipo directivo. Antes de optar por una forma específica de financiación, el gerente evalúa las condiciones de gobernabilidad derivadas de cada una.

Aunque el enfoque de Modigliani y Miller es predominante en la literatura económica y financiera, poco a poco la visión de Williamson ha ido ganando espacio. Las hipótesis de M-M no sólo se aplican al análisis de las finanzas de las firmas, sino que también han servido de fundamento a uno de los postulados centrales de la macroeconomía contemporánea: el principio Barro-Ricardo . Barro [ 1974, 1976]5 aplica el análisis de M-M a la financiación del gobierno. Si el mercado de capitales es transparente, si los agentes actúan de acuerdo con la hipótesis de expectativas racionales y si los procesos de arbitraje no son obstaculizados, en el largo plazo las formas de financiación del gobierno (deuda o impuestos) terminan siendo equivalentes. Los ahorradores racionales que compran bonos del gobierno no se gastan los excedentes provenientes de la rentabilidad de los títulos, porque saben que en cualquier momento (en esta o en las generaciones siguientes), el gobierno tendrá que aumentar los impuestos para poder pagar la deuda. Entonces, previendo los mayores impuestos, no se gastan el ingreso adicional sino que lo guardan. El principio Barro-Ricardo es uno de los pilares centrales de la nueva macroeconomía clásica 6.

Cuando Barro extiende los alcances del modelo de M-M a las formas de financiación del gobierno, recurre a supuestos más restrictivos que los de Modigliani y Miller. El principio de expectativas racionales que guía la argumentación de Barro no deja espacio para introducir divergencias frente al equilibrio. Tobin [ 1980] muestra que Barro no acepta el desequilibro ni siquiera en el corto plazo. La visión de Barro ha sido criticada desde diversos ángulos. Destaco los argumentos de Tobin [ 1980]7 y de Buchanan [ 1976] . Tobin considera que los mercados financieros, tal y como son concebidos por Barro, no son realistas. Primero, porque la información es incompleta. Segundo, porque el supuesto de expectativas racionales es inaceptable. Y tercero, porque los agentes económicos no eligen, como piensa Barro, con un horizonte intertemporal infinito.

Buchanan critica a Barro porque olvida que la forma de financiación del gobierno no es neutra, sino que responde a presiones sociales y políticas. En determinadas circunstancias, un aumento de los impuestos puede tener altos costos políticos y, entonces, el gobierno opta por el endeudamiento vía emisión de bonos. La crítica de Buchanan a Barro tiene un elemento común con la que le hace Williamson a M-M. Tanto Buchanan como Williamson destacan la relevancia que tienen los aspectos institucionales y las relaciones entre las personas en la escogencia de los tipos de financiación.

Modigliani y Miller

Los autores analizan el significado de la maximización de la ganancia y el de la maximización del valor de mercado de los activos. Muestran que en condiciones de competencia perfecta y en un ambiente de certeza, el resultado de ambas lógicas de maximización es equivalente. Pero a medida que el supuesto de certidumbre se va debilitando y se introduce algún nivel de incertidumbre, se rompe la identidad entre la maximización de la ganancia y la maximización del valor de mercado.

En presencia de incertidumbre, la maximización de la ganancia suele analizarse a partir de los elementos proporcionados por la teoría de la utilidad, que necesariamente llevan a afirman la subjetividad. La función de utilidad es de naturaleza subjetiva porque la determinación del costo del capital depende, fundamentalmente, de la percepción que tiene cada individuo de la rentabilidad futura del capital. Como no hay una medida objetiva, las expectativas individuales terminan jugando un papel crucial. El empresario evalúa la posible tasa de ganancia de acuerdo con su visión del futuro8.

En el proceso de maximización del valor de mercado del activo, la situación es muy distinta porque, aun en un contexto de incertidumbre, las variables de naturaleza objetiva juegan un papel central. El precio de los activos está determinado por la lógica del mercado. La oferta y la demanda responden a un criterio objetivo, que no está presente en la función de utilidad que sirve de base para la maximización de la ganancia. En la disputa que se establece en el mercado bursátil entre compradores y vendedores, el criterio subjetivo de un inversionista aislado queda subsumido en el principio objetivo e impersonal, que se expresa en el valor de equilibrio.

Para Modigliani y Miller los hechos objetivos que se derivan de los procesos de mercado tienen la ventaja de que hacen poco relevante la pregunta por las expectativas de cada individuo. Finalmente lo que importa es el precio de equilibrio del mercado. El proceso de maximización del valor de mercado convierte las percepciones subjetivas de los distintos individuos en un hecho objetivo: el valor máximo. Esta dimensión objetiva no existe cuando se maximiza la ganancia porque no hay ningún mecanismo de mercado que permita transformar la percepción subjetiva en una medida objetiva.

Dejando de lado la maximización de la ganancia y centrando la atención en la maximización del valor de mercado, Modigliani y Miller [ 1958, 265] suponen que el valor medio de un flujo de ingresos en el tiempo, o la ganancia medida por unidad de tiempo, es finita y puede ser representada por una variable aleatoria sujeta a una distribución de probabilidad subjetiva. Los activos de la firma i generan un flujo:

| [1] |

con variables aleatorias sujetas a una función de probabilidad conjunta:

| [2] |

El rendimiento de la firma i es:

| [3] |

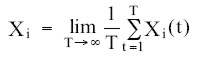

T es el tiempo. Xi que también es una variable aleatoria, tiene una distribución de probabilidad Ψi (Xi ) que sigue la forma definida por τi. El rendimiento esperado es igual a:

| [4] |

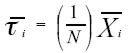

Ni es el número de acciones emitidas, el rendimiento de la acción i es τi = (1/N) Xi, con una distribución de probabilidad Ψi (τi ) dτi = Ψi (N τi d(N τi ), y un valor esperado (  ).

).

| [5] |

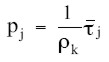

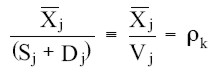

La maximización de las ganancias puede examinarse en un mundo de certeza o en uno de incertidumbre. En el de rendimientos ciertos, "la distinción entre los fondos provenientes del crédito y de las acciones se reduce a un asunto de terminología" [ Modigliani y Miller 1958, 262] . En un contexto de incertidumbre, el análisis de M-M exige que el mercado opere de tal manera que los proceso de arbitraje lleven a la convergencia. Los autores agrupan las firmas en clases . Las firmas que hacen parte de una clase tienen ciertas características en común que, finalmente, permiten la sustitución intra-clase de las acciones y de las deuda de cada firma. Sea k la clase y j la firma. M-M suponen que para cualquier clase, el precio de la acción debe ser proporcional a su rendimiento esperado ( ). El factor de proporcionalidad es 1/ ρk.

| [6] |

pj es el precio de la acción de la firma j perteneciente a la clase k .

| [7] |

ρk es la tasa de rendimiento esperada , que es igual en todas las firmas j de la clase k .

A partir de los elementos anteriores, Modigliani y Miller formulan dos proposiciones básicas.

Proposición I. [ ...] el valor de mercado de cualquier firma es independiente de la estructura de su capital, y está dado por la capitalización de su rendimiento esperado a la tasa ρk [ Modigliani y Miller 1958, 268] .

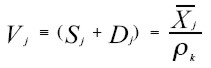

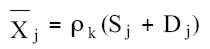

La estructura de capital está dada por una combinación específica de acciones y deuda. El valor de mercado de la firma (Vj ) es igual a:

| [8] |

Sj es el valor de mercado de las acciones de la firma j , y Dj el valor de mercado de su deuda. La proposición I significa que Vj no está afectado por el peso relativo de cada uno de sus dos componentes. El valor de mercado de la firma no cambia aunque las estructuras de su capital sean muy distintas. El resultado es el mismo cuando los pesos relativos de S y D son 80% y 20%, que cuando son 20% y 80%.

La identidad [ 8 ] es equivalente a:

| [9] |

para cualquier firma j de la clase k .

La identidad [ 9 ] puede expresarse como:

| [10] |

para cualquier firma j de la clase k .

Modigliani y Miller llaman a [ 10] el costo promedio del capital , que es igual a la relación entre el rendimiento esperado y el valor de mercado de la firma. A partir de [ 10 ] M-M proponen una segunda formulación de la proposición I,

[ ...] el costo promedio del capital de cualquier firma es completamente independiente de la estructura de su capital, y es igual a la tasa de capitalización del flujo de un título puro de su clase [ Modigliani y Miller 1958, 268- 269] .

Esta formulación tiene dos implicaciones. En primer lugar confirma la conclusión anterior: el costo promedio del capital es independiente de la forma como se combinen las acciones y la deuda. Y adicionalmente, muestra que entre los títulos (deuda y acciones) de las firmas de la misma clase hay convergencia alrededor de ρk.

La proposición I no dice nada explícito sobre las dinámicas inter-clase, pero entreve que bajo condiciones de competencia perfecta, el arbitraje debe llevar a la convergencia inter-clase. Sin que en el texto de M-M haya una demostración explícita, podría inferirse que el arbitraje compensa las heterogeneidades inter-clase, y que los distintos rk también convergen. La relación [ 10 ] es posible si hay sustitución perfecta no sólo entre los títulos de cada firma sino, además, entre los títulos de las firmas de la misma clase. Y ampliando el horizonte del análisis de Modigliani y Miller, podría afirmarse que [ 10 ] también implica sustitución perfecta entre los títulos de todas las firmas, no importa a la clase a la que pertenezcan. Cualquier inconsistencia temporal que se presente se resuelve a través de los procesos de arbitraje. Si la identidad no se cumple entre pares de firmas, el arbitraje debe conducir a una solución de equilibrio.

Resumiendo, la proposición I tiene las siguientes características: (i) las firmas pueden agruparse en clases; (ii) la estructura del capital no afecta el valor de mercado de los activos; (iii) los procesos de arbitraje conducen a un punto de convergencia alrededor de ρk; (iv) los activos son buenos sustitutos; (iv) la convergencia intra-clase lleva, implícitamente, a una convergencia inter-clase.

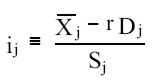

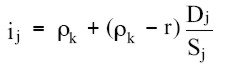

La proposición II explicita la tasa de rendimiento esperada ( i ) de las acciones de las firmas que incluyen la deuda en su estructura de capital. Por definición:

| [11] |

r es la tasa de interés. Por [ 9 ] ,

| [12] |

sustituyendo [ 12 ] en [ 11 ] se obtiene la identidad que representa la proposición II.

| [13] |

como antes, j representa a las firmas.

Proposición II. [ ...] la tasa de rendimiento esperada es igual a la tasa apropiada de capitalización ρk de un flujo de acciones de la clase, más un premio asociado con el riesgo financiero, y que es igual a la relación entre la deuda y las acciones multiplicada por la diferencia entre ρk y r [ Modigliani y Miller 1958, 271] .

La proposición II pone en evidencia las interacciones entre ρk y r . Como en el caso de la proposición I, los equilibrios se debilitan en presencia de incertidumbre y de información imperfecta.

Williamson

El artículo clásico de Coase [ 1937] destaca la conjunción de dos lógicas: la del mercado y la de las empresas. Mientras que el mercado se caracteriza por la prelación de las relaciones impersonales, al interior de la firma se presentan interacciones entre los actores (empresarios, trabajadores y clientes) que responden a principios diferentes a los del mercado. Cuando se está por fuera del mercado hay espacio para la gobernabilidad. Williamson [ 1998] dice que la nueva y la vieja economía institucional coinciden en que ambas creen en la importancia de las instituciones, pero se diferencian en que la nueva economía institucional afirma explícitamente que las instituciones son "susceptibles de análisis". El enfoque de Coase y Williamson es interesante porque muestra que la teoría económica también tiene que construirse por fuera de la impersonalidad del mercado. Y entonces, el tema de la gobernabilidad ocupa un lugar privilegiado.

Williamson hace dos aproximaciones a la gobernabilidad. Una de carácter general [ Williamson 1994, 1998] que resulta de comparar el proceso de mercado, que es impersonal, y las formas de organización de las empresas, en donde no cabe la mano invisible del mercado. En el modelo sencillo de mercado no hay espacio para la gobernabilidad porque se supone que las fuerzas autónomas encuentran el equilibrio. En cambio, cuando se está al interior de la empresa se explicitan los acuerdos voluntarios entre las partes9. Este acercamiento a la gobernabilidad sigue de cerca las grandes líneas del pensamiento de Coase.

La otra aproximación a la gobernabilidad es más específica. Y Williamson [ 1988] muestra que la deuda y las acciones de las corporaciones son objeto de gobernabilidad. En su opinión, las acciones y la deuda no son "instrumentos financieros" sino "estructuras de gobernabilidad diferentes" [ Williamson 1988, 576] . Piensa que el manejo de las acciones de las empresas admite un mayor margen de discrecionalidad que el de la deuda pública. Los vínculos de la deuda con el mercado son más estrechos que el de las acciones. En las decisiones sobre la colocación de acciones, la estructura administrativa de la empresa se siente más que en el caso de la deuda. La relación entre las deudas y las acciones da pie para plantear la tensión entre reglas vs. discreción. La deuda se guía más por las reglas. Y las acciones más por la discreción. De todas maneras, e independientemente del grado de discrecionalidad, en ambos casos la gobernabilidad es un tema relevante.

Williamson compara la economía de los costos de transacción (ECT) y la teoría de la agencia (TA)10. Considera que ambos enfoques son complementarios. Y uno de sus elementos comunes es la pregunta por las condiciones de posibilidad de la gobernabilidad. La unidad básica de análisis de la ECT es la transacción , y la de la TA es el agente individual . Ambos enfoques tienen implicaciones distintas sobre la gobernabilidad. La ECT tiende a concebir la gobernabilidad como un proceso ex-post . Desde la perspectiva de la TA el conflicto es explícito y, entonces, la pregunta por la gobernabilidad es relevante desde el momento en que se fijan las mínimas reglas de juego.

|

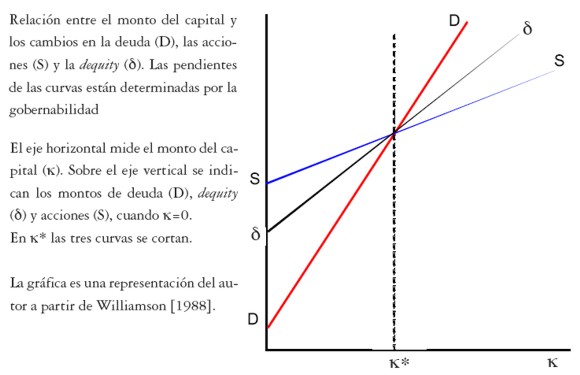

La figura representa las pendientes de las curvas correspondientes a la deuda (D), las acciones (S) y la dequity ( δ ) de las firmas. La dequity es una categoría introducida por Williamson [ 1988] , y combina lo mejor de la gobernabilidad de la deuda ( debt ) y de las acciones ( equity ).

La deuda es más cercana al mercado y, por tanto, su costo en términos de gobernabilidad es menor que el de las acciones. Sea D( κ ) el costo de la deuda y S( κ ) el costo de las acciones. κ es el capital. En el momento inicial, D(0)<S(0), porque el costo de la deuda es menor que el de las acciones. Pero, agrega Williamson [ 1988, 580] , a medida que el monto de capital aumenta, el costo de la deuda va siendo mayor que el de las acciones, D'>S'>0. En el margen, la deuda es más costosa que las acciones y por esta razón la pendiente de la curva es mayor. Una vez que la empresa ha organizado la gobernabilidad inherente al proceso de emisión de acciones, los costos marginales de las acciones son menores que los de la deuda.

La dequity es la combinación óptima de la deuda y las acciones. La dequity equivale a una "intervención selectiva". Se trataría, entonces, de "obedecer las reglas de manera discrecional". Este camino "intermedio" podría expresarse así: D(0)< d (0)<S(0), y en el margen: D'>δ'>S'>0.

Las pendientes de las curvas no dependen de las características financieras de los títulos sino de las dificultades de gobernabilidad. La pendiente aumenta con la dificultad de gobernabilidad. κ* marca un punto crítico. Antes de κ* la deuda es la alternativa menos complicada desde el punto de vista de la gobernabilidad. Y después de κ * la deuda es la solución más costosa. En otras palabras, si el monto de la inversión requerida es muy alta, es preferible recurrir a la emisión de acciones que al endeudamiento.

No obstante su sencillez, la figura es suficiente para mostrar que las modalidades de financiación no son indiferentes y, además, que presentan un grado de sustitución muy imperfecto.

Conclusión

La comparación de las lecturas que hacen M-M y Williamson de la financiación de las empresas, pone en evidencia la tensión entre las aproximaciones convencional e institucional. En la primera no hay personas y lo único que importa es el equilibrio financiero. En la segunda, se destacan los problemas inherentes a la gobernabilidad y a cualquier relación jerárquica. El enfoque de la gobernabilidad obliga a realizar un doble ejercicio. Primero, ampliar el espacio de lo económico y, segundo, reconocer la importancia de la interdisciplinariedad. En la visión de Modigliani y Miller, que es reduccionista, los instrumentos financieros son suficientes para plantear los problemas, y como no se requiere mencionar las relaciones entre las personas, la disciplina económica aparece como autosuficiente y autocontenida.

NOTAS AL PIE

1 Ver, igualmente, Modigliani y Miller [ 1959, 1963, 1965] .

2 Ver, además, Williamson [ 1998] .

3 Stiglitz [ 1969, 784] observa que en el artículo de M-M no se sabe bien si el teorema (proposiciones I y II) se mantienen por fuera de la competencia perfecta.

4 "Es necesario examinar simultáneamente el trabajo, la administración, y las finanzas . Además es urgente que en la estructura de la gobernabilidad se haga la diferencia precisa entre el financiamiento de la deuda y el financiamiento de las acciones" [ Williamson 1994, 105-106] .

5 Ver, igualmente, Barro [ 1989, 1996] .

6 La nueva macroeconomía clásica y la teoría del ciclo real de los negocios le dan especial énfasis a la microfundamentación y a la dinámica, y se insertan claramente en el programa de investigación neowalrasiano. Según Brink [ 1992] la nueva macroeconomía clásica tiene tres características: (i)trata de deducir la teoría de su principio fundante: el individuo racional maximizador que responde a las señales de los precios; (ii)los precios vacían los mercados; y (iii)los agentes tienen expectativas racionales.

7 En González [ 2002] menciono la crítica de Tobin al principio Barro-Ricardo desde un horizonte más global.

8 Esta aproximación es de naturaleza keynesiana: "...la escala de inversión depende de la relación entre la tasa de interés y la curva de eficiencia marginal del capital correspondiente a diversas escalas de inversión corriente, en tanto que la eficiencia marginal del capital depende de la relación entre el precio de oferta de un bien de capital y su rendimiento probable" [ Keynes 1936, 135] . Y en la óptica de Modigliani y Miller [ 1958] el rendimiento probable es uno de los argumentos de la función de utilidad subjetiva.

9 Desde el punto de vista del ejercicio del derecho, hay una diferencia notoria entre las empresas y el mercado. En el mercado, las partes recurren a la ley para resolver sus conflictos. Pero en la empresa, las dificultades que se presentan entre departamentos se dirimen por otras vías que dependen de los reglamentos y de las modalidades de gobierno propias de cada empresa [ Williamson 1994] .

10 El trabajo clásico en la economía de los costos de transacción es el de Coase [ 1937] , y en la teoría de la agencia el de Berle y Means [ 1932] .

Referencias bibliográficas

1. Barro, Robert. 1974. "Are Government Bonds Net Wealth?", Journal of Political Economy , v. 82, n. 6, 1095-1117. [ Links ]

2. Barro, Robert. 1976. "Perceived Wealth in Bonds and Social Security and the Ricardian Equivalence Theorem: Reply to Feldstein and Buchanan", Journal of Political Economy , v. 84, n. 2, 343-350. [ Links ]

3. Barro, Robert. 1989. "The Ricardian Approach to Budget Deficits", Journal of Economic Perspectives , v. 3, n. 2, 37-54. [ Links ]

4. Barro, Robert. 1996. Reflections on Ricardian Equivalence , Working Paper Series, n. 5502, National Bureau of Economic Research, Washington. [ Links ]

5. Berle Adolph y Means, Gardiner. 1932. The Modern Corporation and Private Property , MacMillan, Nueva York. [ Links ]

6. Brink, Helge. 1992. "The Sad State of Macroeconomic Theory", en H. Brink (ed). Themes in Modern Macroeconomics , MacMillan, Londres, 6-34. [ Links ]

7. Buchanan, James. 1976. "Barro on the Ricardian Equivalence Theorem", Journal of Political Economy , v. 84, n. 2, 337-342. [ Links ]

8. Coase, Ronald. 1937. "The Nature of the Firm", Economica , v. 4, n. 16, 386-405. Reproducido en R. Coase. 1988. The Firm, the Market, and the Law , University of Chicago Press, Chicago, 33-55. También en O. Williamson y S. Winter. 1993. The Nature of the Firm. Origins, Evolution, and Development , Oxford University Press, Nueva York, 18-33. [ Links ]

9. González, Jorge. 2002. "James Tobin (1918-2002)", Economía Institucional , v. 4, n. 6, 200-221. [ Links ]

10. Keynes, John Maynard. 1936. Teoría General de la Ocupación , el Interés y el Dinero, Fondo de Cultura Económica, México, 1976. [ Links ]

11.Modigliani, Franco y Miller, Merton. 1958. "The Cost of Capital, Corporation Finance and the Theory of Investment", American Economic Review , v. 48, n. 3, 261-297. [ Links ]

12. Modigliani, Franco y Miller, Merton. 1959. "The Cost of Capital, Corporation Finance and the Theory of Investment: Reply", American Economic Review , v. 49, n. 4, 655-669. [ Links ]

13. Modigliani, Franco y Miller, Merton. 1963. "Corporate Income Taxes and the Cost of Capital: A Correction", American Economic Review , v. 53, n. 3, 433-443. [ Links ]

14. Modigliani, Franco y Miller, Merton. 1965. "The Cost of Capital, Corporation Finance and the Theory of Investment: Reply", American Economic Review , v. 55, n. 3, 524-527. [ Links ]

15. Stiglitz, Joseph. 1969. "A Re-Examination of the Modigliani-Miller Theorem", American Economic Review , v. 59, n. 5, 784-793. [ Links ]

16. Tobin, James. 1980. Acumulación de Activos y Actividad Económica , Alianza, Madrid, 1986. [ Links ]

17. Williamson, Oliver. 1988. "Corporate Finance and Corporate Governance", Journal of Finance , v. 43, n. 3, 567-591. [ Links ]

18. Williamson, Oliver. 1994. "Visible and Invisible Governance", American Economic Review , v. 84, n. 2, 323-326. [ Links ]

19. Williamson, Oliver. 1998. "The Institutions of Governance", American Economic Review , v. 88, n. 2, 75-79. [ Links ]