Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772On-line version ISSN 2248-4337

Cuad. Econ. vol.22 no.39 Bogotá July/Dec. 2003

LA RESTRICCIÓN INTERTEMPORAL DEL PRESUPUESTO. UNA EVALUACIÓN EMPÍRICA PARA EL GOBIERNO NACIONAL CENTRAL DE COLOMBIA, 1950-2010

Álvaro Hernando Chaves*

* Docente asociado de la Facultad de Economía en la Universidad Jorge Tadeo Lozano y profesor catedrático de la Universidad Externado de Colombia. Este artículo es una síntesis de la tesis para optar por el grado de Magíster en Economía de la Universidad Nacional de Colombia. El autor agradece los comentarios del profesor Álvaro Moreno. Enviar los comentarios al correo: achavescastro@yahoo.com. Artículo recibido el 27 de agosto de 2003 y aprobado el 9 de diciembre del mismo año.

Resumen

En este documento se analiza la sostenibilidad fiscal del Gobierno Nacional Central en Colombia utilizando el enfoque de la Restricción Intertemporal de Presupuesto. Los resultados empíricos revelan que la estrategia fiscal actual es sostenible. No obstante, se vislumbran problemas de insolvencia en el largo plazo, lo que implica generar un mayor superávit primario en comparación con el actualmente programado. Lo anterior, se sustenta en los valores estimados de los indicadores de sostenibilidad fiscal.

Palabras clave: sostenibilidad, solvencia, restricción intertemporal de Presupuesto. JEL: H62, H63.

Abstract

This document analyses the Colombian government’s fiscal sustainability using Inter-temporal Budget Restriction. Empirical results reveal that current fiscal strategy is sustainable; nevertheless, long-term problems regarding insolvency can be foreseen, implying a greater primary surplus being generated in comparison with that being currently programmed. The foregoing can be sustained by fiscal sustainability indicators’ estimated values.

Key words: sustainability, solvency, international-temporal budget restriction. JEL: H62, H63.

Résumé

Ce document analyse l´équilibre fiscal du Gouvernement National Central de Colombie en utilisant l´approche de la Restriction Intertemporelle de Budget. Les résultats empiriques révèlent que la stratégie fiscale actuelle est équilibrée. Cependant, l´on peut entrevoir des problèmes d´insolvabilité sur le long terme, ce qui implique de produire un excédent primaire plus important que celui qui est actuellement programmé. Ce qui précède s´appui sur les valeurs estimées des indicateurs d´équilibre fiscal.

Mots clés: équilibre, solvabilité, restriction intertemporelle de budget. JEL: H62, H63.

INTRODUCCIÓN

La controversia reciente sobre la dinámica de la deuda pública colombiana y el desequilibrio fiscal pone de manifiesto que las decisiones en materia de ingresos y gastos del gobierno están estrechamente relacionadas con la trayectoria futura de la deuda pública. Para el caso colombiano, específicamente, se argumenta que si los niveles de déficit primario del Gobierno Nacional Central se mantuvieran y crecieran como lo hicieron en los años noventa, esto llevaría a una situación financiera insostenible de las finanzas públicas. En el caso de no efectuarse los ajustes necesarios, la economía sería castigada por los mercados, lo cual podría reflejarse, entre otras cosas, en un efecto negativo sobre la formación de capital y en el crecimiento económico. De otro lado, se presentaría un incremento de la tasa de inflación de largo plazo en tanto los agentes esperarían que, tarde o temprano, el gobierno utilice la emisión primaria como último recurso para saldar sus compromisos. Esto reforzaría la inflexibilidad a la baja de las expectativas de inflación, lo cual erosionaría la eficacia anti-inflacionista de la política monetaria y acentuaría sus efectos reales negativos a corto plazo. En este contexto, el interés del presente estudio recae, principalmente, en la posibilidad de explorar empíricamente si la estrategia fiscal que sigue actualmente el Gobierno Nacional Central es sostenible en el largo plazo, y si se cumple la condición de solvencia.

El trabajo se divide en cinco secciones. En la primera se discute el concepto y los aspectos analíticos de la sostenibilidad fiscal haciendo énfasis en la forma como se ha abordado empíricamente. En la segunda sección se expone el marco de análisis donde se describe la aritmética fiscal básica de la restricción intertemporal de presupuesto a la que se enfrenta el gobierno. En la tercera se mencionan algunos hechos estilizados nacionales en torno a las variables más relevantes para el análisis y se discute sobre las fuentes de información utilizadas. Enseguida se desarrolla un conjunto de pruebas que permiten obtener evidencia empírica sobre la sostenibilidad fiscal en Colombia y, finalmente, se presentan las conclusiones e implicaciones de política.

EL CONCEPTO DE SOSTENIBILIDAD DE LA POLÍTICA FISCAL

El concepto de sostenibilidad fiscal se ha definido de varias maneras: según Blanchard [ 1990] , una política fiscal es sostenible si los niveles de déficit y de deuda del país no exigen cambios drásticos en el gasto y los ingresos. Para Wilcox [ 1989] , una política fiscal sostenible es aquélla que genera una secuencia de deuda y déficit tal, que la condición de valor presente de la restricción de presupuesto se cumple. Si esta condición se viola es imposible de sostener un déficit creciente y, por lo tanto, se requerirán cambios en la política fiscal. De otro lado, la sostenibilidad fiscal también se ha relacionado con la solvencia del gobierno, es decir, con la capacidad de repagar sus pasivos. Una política fiscal insostenible eventualmente conducirá a la insolvencia del gobierno si no se introducen los cambios que requiere la política fiscal [ Buiter y Patel 1992] .

El concepto de sostenibilidad determina si el gobierno podrá continuar en el futuro con la política aplicada actualmente, es decir, si puede mantener indefinidamente el resultado primario. En la práctica común se dice que una política fiscal será sostenible en el mediano y largo plazo siempre que el gobierno pueda aplicar un conjunto de medidas presupuestarias bajo determinados supuestos, de tal manera que logre mantener el stock de deuda estable. La idea de sostenibilidad depende, en gran medida, de los supuestos de política que afectan el equilibrio macroeconómico.

La noción de solvencia ha tenido un mayor tratamiento en la literatura económica. Ella se refiere a la capacidad que tiene un gobierno de generar, en el futuro, suficientes superávit primarios que igualen, en términos de valor presente, el saldo de la deuda pública. En tal sentido, la condición de solvencia representa una restricción que obliga a que la deuda pública descontada en el último periodo sea exactamente igual a cero, esto requiere, entre otras cosas, que dicho saldo no crezca de manera exponencial en el largo plazo, lo que evita que la nueva deuda se dedique sólo al pago de los intereses de la deuda pendiente.

El análisis de sostenibilidad y de solvencia fiscal parte de la restricción presupuestal del gobierno. En su forma más simple y con economía cerrada, la restricción del gobierno viene dada por:

| [1] |

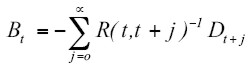

En la expresión anterior, Rt = 1 + rt es la tasa de interés bruta entre el periodo t y el periodo t+1, y D es el déficit primario (flujo de gastos menos ingresos) y Bt es el stock de deuda viva al final del periodo. Igualmente, la restricción intertemporal en un horizonte infinito está dada por:

| [2] |

Nuevamente, R(t, t + j) es la tasa de interés bruta entre el periodo t y el periodo t+j. Con base en [ 2] , el concepto de solvencia se refiere a la necesidad del cumplimiento de esta relación de presupuesto intertemporal y como tal se requiere, en primer lugar, que el valor de los superávit presentes excedan el de los déficit primarios. En segundo lugar, el excedente tiene que ser suficiente para cubrir la diferencia entre el stock inicial de deuda y el valor presente de la deuda futura. Si el gobierno sigue un esquema de Ponzi, es decir, que se endeuda cada periodo para pagar intereses y amortizaciones, no encontrará financiamiento porque a nadie le gustaría quedarse con deuda del gobierno en un momento alejado del tiempo. Por consiguiente, la restricción de no - Ponzi implica que se debe cumplir la condición de transversalidad:

| [3] |

De esta forma, la restricción presupuestaria se convierte en:

| [4] |

El gobierno debe tener la capacidad para generar superávit en algún punto del tiempo con el fin de financiar el principal más los intereses del stock de deuda viva al final del periodo. No obstante, si existen periodos prolongados en que la tasa de interés es alta y la deuda puede estar creciendo más rápido que la economía, entonces, la razón deuda a producto puede ser explosiva o crecer sin límites. Por tanto, el cumplimiento de la condición de transversalidad también requiere que la deuda crezca a una tasa no superior a la tasa de interés real.

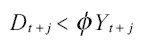

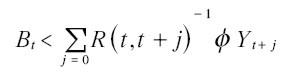

Barro [ 1979] y Kremers [ 1989] demuestran que es difícil de mantener la anterior situación, por lo tanto, agregan la siguiente restricción:

| [5] |

donde Φ es menor que la unidad. Lo que a su vez implica una condición necesaria pero no suficiente, para la sostenibilidad, así:

| [6] |

La expresión [ 6] implica que el crecimiento futuro de la deuda debe ser menor que el crecimiento futuro de la economía en un horizonte de tiempo dado, es decir, impone un tope a la dinámica de la deuda con el fin de evitar que tome una trayectoria explosiva.

La evidencia empírica de la sostenibilidad y de la solvencia fiscal

Los estudios empíricos sobre sostenibilidad de la política fiscal se pueden resumir en dos enfoques que resultan ser complementarios. El primero se concentra en el diseño y la construcción de indicadores fiscales cuya finalidad es describir y simular si la trayectoria de la política actual y futura es sostenible mostrando, además, la importancia y la utilidad de los indicadores fiscales en la toma de decisiones de política económica. Dentro de este enfoque sobresalen los trabajos de Blanchard [ 1990] , Blanchard et al. [ 1990] , Pasinetti [ 1998a, 1998b] , Talvi y Végh [ 1998] y en Colombia el trabajo de Barreto [ 2002] . El segundo enfoque utiliza un análisis econométrico de series de tiempo para contrastar si un gobierno es consistente o no con la restricción intertemporal de presupuesto. A continuación se presentan, brevemente, los principales trabajos existentes en la literatura.

La idea general detrás del análisis econométrico es verificar si en la actualidad se cumplen las condiciones de la restricción intertemporal de presupuesto (RIP), en relación con el comportamiento entre los ingresos y los gastos del gobierno. La restricción se puede explorar con el fin de estudiar la sostenibilidad en tanto permite establecer las condiciones que garantizan que la relación deuda a PIB no sea explosiva. Las principales herramientas econométricas utilizadas para analizar la sostenibilidad de los déficit presupuestales han sido los contrastes de estacionariedad sobre el stock de deuda pública y de cointegración entre los gastos e ingresos del gobierno. En este enfoque sobresalen los trabajos de Hamilton y Flavin [ 1986] , Wilcox [ 1989] y Kremers [ 1989] , Trehan y Walsh [ 1988] , Smith y Zin [ 1988] , Buiter y Patel [ 1992] , Hakkio y Rush [ 1991] . En Colombia se destacan los trabajos de Carrasquilla y Salazar [ 1992] , Fainboim et al. [ 1997] y Moreno [ 1996] .

En este artículo se estudian algunos tópicos empíricos asociados al tema de la restricción intertemporal de presupuesto del gobierno en el caso colombiano, con miras a determinar si la estrategia fiscal del pasado reciente –y la que se desarrolla en la actualidad– es sostenible en el largo plazo. Para lo anterior, se realiza un test que mide la solvencia del Gobierno Nacional Central (GNC) y se construyen algunos indicadores con el fin de analizar la sostenibilidad de la política fiscal. Para tal efecto, se siguen de cerca los trabajos de Buiter y Patel [ 1992] , Blanchard [ 1990] , Blanchard et al. [ 1990] y el de Talvi y Végh [ 1998] .

El enfoque de esta investigación trata de recopilar algunos factores que marcan diferencias con relación a los trabajos realizados anteriormente en Colombia. En primer lugar, se descuenta intertemporalmente la serie de deuda pública total utilizando el factor de descuento más apropiado, como condición necesaria para analizar la consistencia de la política fiscal en el mediano y largo plazo. En segundo lugar, se normalizan las series fiscales utilizadas con base en el PIB con el fin de tener en cuenta el hecho de que la economía se encuentra en una senda de crecimiento y, finalmente, se realizan las pruebas de solvencia y se examina la sostenibilidad fiscal con la información proyectada hasta el año 2010 por el Ministerio de Hacienda y Crédito Público, que contemplan las reformas fiscales con el fin de sanear las finanzas públicas del GNC.

LA RESTRICCIÓN INTERTEMPORAL DE PRESUPUESTO DEL GOBIERNO

Esta sección sigue de cerca los trabajos de Buiter y Patel [ 1992] y de Agénor y Montiel [ 2000] . Con el fin de realizar el análisis, se parte de la identidad del presupuesto y se hacen algunos supuestos simplificadores. Así, se supone: (1) la existencia de una economía pequeña y abierta que opera bajo un régimen de tasa de cambio fijo, y (2) que el banco central puede otorgar financiamiento única y exclusivamente al gobierno central1. Las fuentes de financiación del déficit presupuestal del gobierno están constituidas por bonos emitidos en el mercado interno y externo, los créditos que puede recibir de organismos internacionales y nacionales, y los ingresos que percibe a través del recaudo de impuestos y el señoreaje.

La identidad del presupuesto del GNC, en un análisis de tiempo discreto, se puede expresar de la siguiente manera:

| [7] |

En donde Δ es el operador de primeras diferencias para cada variable, Lt es el stock de crédito que otorga el banco central al gobierno, Bt es el stock de bonos domésticos del sector público denominados en moneda nacional, Fg t es el stock de deuda pública externa expresada en moneda nacional, representa el valor real de las compras del gobierno en bienes y servicios (sin incluir los intereses), τt son los ingresos tributarios reales, it la tasa de interés nominal interna, i*t es la tasa de interés externa nominal, O < ic < 1, es la tasa de interés pagada por el gobierno al banco central por los créditos que le suministra, Et es la tasa de cambio nominal y Ptes el índice de precios interno.

El lado derecho de [ 7] muestra los componentes del déficit del gobierno, el cual incluye los gastos en inversión y en funcionamiento –sin incluir el pago de intereses–, los impuestos y el pago de intereses sobre la deuda pública interna y externa. El lado izquierdo de [ 7] refleja las fuentes de financiación. La restricción intertemporal del presupuesto indica que el déficit fiscal convencional (primario más carga financiera) se puede financiar a través de un aumento de la deuda domestica y/o externa, o mediante los créditos que puede otorgar el banco central. Es decir, en últimas, la identidad presupuestal muestra las necesidades de financiamiento del GNC.

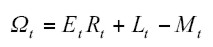

El balance del banco central en esta economía está dado por:

| [8] |

en donde Mt es el stock nominal de base monetaria compuesta por el efectivo en poder del público más las reservas bancarias, Rt es el acervo de reservas internacionales expresadas en moneda nacional, y Ωt los beneficios acumulados por el banco central, o su riqueza neta. Contablemente, la riqueza neta del banco central se puede obtener a partir de la ecuación [ 8] como:

| [8'] |

donde Lt = Lbg t + Lbc t es el total de crédito otorgado por el banco central al gobierno Lbg t y a los bancos comerciales Lbc t

La ecuación [ 8’] puede entenderse como un balance generalizado que incluye los préstamos del banco central a los bancos comerciales2. Los beneficios del banco central comprenden los intereses recibidos por los préstamos que otorga al gobierno, los intereses percibidos por las reservas internacionales y las ganancias de capital que resultan de la reevaluación de las reservas internacionales, debido a las variaciones de la tasa de cambio, ΔEt Rt. La variación de las ganancias del banco central generadas por la valoración de las reservas internacionales, debido a la depreciación de la tasa de cambio, está dada por:

| [9] |

Por simplicidad se supone que la tasa de interés ganada por las reservas internacionales es igual a la tasa que paga el gobierno sobre la deuda externa. Este mismo supuesto es compartido por Buiter y Patel [ 1992] así como también por Agénor y Montiel [ 2000] .

Con el fin de deducir los beneficios del banco central del déficit del gobierno3 se deben combinar las ecuaciones [ 7] a [ 9] y reordenar algunos términos para obtener:

| [10] |

Con base en la ecuación [ 8] , se puede obtener la variación del crédito otorgado por el banco central ΔLt y luego reemplazar en [ 10] , para obtener la identidad de presupuesto del sector público consolidado, así:

| [10'] |

Redefiniendo la deuda pública externa neta como F*t = Fg t - Rt, se obtiene finalmente la identidad de presupuesto del gobierno, a saber:

| [11] |

La expresión anterior representa la restricción de presupuesto, que indica las necesidades de financiamiento por parte del gobierno. Cualquier desbalance presupuestal que se presente del lado derecho de la identidad, se puede compensar a través del aumento en la deuda interna, en la deuda externa, o ambos, y, mediante los ingresos por señoreaje.

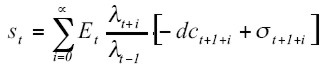

El valor presente de la restricción intertemporal del gobierno

La identidad del presupuesto del gobierno naturalmente es el punto de partida para derivar el valor presente de la restricción intertemporal. Siguiendo a Buiter y Patel [ 1992] , se redefine la identidad [ 11] en términos del comportamiento en el tiempo de los stocks y flujos por unidad de producto, así:

| [12] |

Las letras minúsculas representan las cantidades expresadas como proporción del PIB. Esta identidad es útil para analizar los factores determinantes del grado de endeudamiento. La expresión [ 12] indica que la deuda pública total (bt + ƒ* t ) depende positivamente de tres factores: (i) el nivel de deuda del pasado, (ii) el promedio ponderado de las tasas de interés internas y externas y (iii) el déficit primario; y tiene relación inversa con tres variables: (i) la tasa de crecimiento real de la economía, (ii) la tasa de inflación y (iii) los ingresos derivados del señoreaje.

En [ 12] dt es el déficit primario del GNC por unidad de producto, neto del pago de intereses sobre la deuda interna y externa. La deuda pública total como fracción del PIB se denotará por st ≡ bt + ƒ* t , σt es el señoreaje definido como el incremento en el stock nominal de base monetaria como fracción del PIB. De acuerdo con esto, la expresión [ 12] se puede escribir como:

| [13] |

Donde γ es la tasa de depreciación proporcional de la tasa de cambio real, r es la tasa de interés real interna4, r* es la tasa de interés real externa y θ = [(r - y) (1 - y)-1]. Finalmente, si se define el déficit primario aumentado con el pago de intereses (déficit convencional) como:

| [13'] |

obtenemos:

| [14] |

La expresión [ 14] es una ecuación en diferencias lineal de primer orden y, por tanto, se puede solucionar recursivamente en el tiempo hacia delante, aplicando el operador de valor esperado condicionado a la información en el periodo t, es decir:

| [15] |

Definiendo  como el factor de descuento desde el periodo cero al periodo t + i ,

como el factor de descuento desde el periodo cero al periodo t + i ,

| [15'] |

La anterior expresión determina la trayectoria temporal de la deuda pública total, e implica que la condición de solvencia del gobierno en el largo plazo requiere que el valor presente descontado de la deuda al final del periodo debe ser igual a cero. Es decir, que la condición de transversalidad del segundo término de [ 15’] debe ser menor o igual a cero, es decir:

| [16] |

La expresión [ 16] implica que la expectativa en el momento t del valor presente de la futura deuda pública tiende a cero (0) en el límite. Es decir, la política fiscal es sostenible en el largo plazo, solamente, cuando el valor de la deuda pública es idéntico al valor presente descontado de los futuros superávit primarios y los ingresos por concepto de señoreaje. De esta forma, a partir de la ecuación [ 15’] se puede llegar a la restricción de presupuesto del gobierno:

| [17] |

En una economía que opera en un horizonte finito con un periodo final T, el requerimiento para que se cumpla la condición de solvencia es que la deuda pública al final del periodo no sea positiva, o sea sT < O. En una economía que opera en un horizonte infinito, esto no es dinámicamente ineficiente, dado que análogamente se cumple la expresión [ 16] . Como lo mencionan Buiter y Patel [ 1992] , esto asegura que en un horizonte infinito, así como en uno finito, la deuda pública pueda ser servida aunque no pagada, mediante superávit primarios actuales y futuros o a través de los ingresos del señoreaje presentes y futuros.

HECHOS ESTILIZADOS ENTORNO AL COMPORTAMIENTO DEL DÉFICIT PRIMARIO, DEUDA PÚBLICA Y SEÑOREAJE

Las fuentes de información y la construcción de las variables de análisis se realizaron de la siguiente manera: la cobertura de la información sobre ingresos y gastos corresponde al Gobierno Nacional Central (GNC), las series históricas de ingresos y gastos se tomaron del estudio de Carrasquilla y Salazar [ 1992] y se actualizaron con la información del CONFIS y del Banco de la República relativa al flujo de operaciones efectivas de caja. Los ingresos totales corresponden a los ingresos tributarios desagregados en impuestos directos e indirectos. En cuanto a los gastos totales, estos hacen referencia a los netos del pago de intereses e incluyen los gastos de funcionamiento e inversión dado que la idea es trabajar con el déficit primario del GNC.

El deflactor utilizado para las series en cuestión es el deflactor implícito del PIB base 1994. No obstante, resulta útil mencionar la dificultad que se presenta para empalmar la serie del PIB debido al cambio de base 1975 a 1994. Para superarlo, se utilizó un método algo pedestre pero que permite realizar el análisis comparativo de las series de interés con respecto al PIB. Tal método consistió en aplicar las tasas de crecimiento tanto nominales como reales de la antigua base (1975) a la serie de PIB (nominal y real) base 1994 y completar la serie hacia atrás hasta el año inicial (1930). Lo anterior permitió calcular el deflactor implícito del PIB como la relación entre el nominal y el real. La serie de deuda, cuya fuente es la Contraloría General de la República, corresponde específicamente a los saldos de endeudamiento interno y externo.

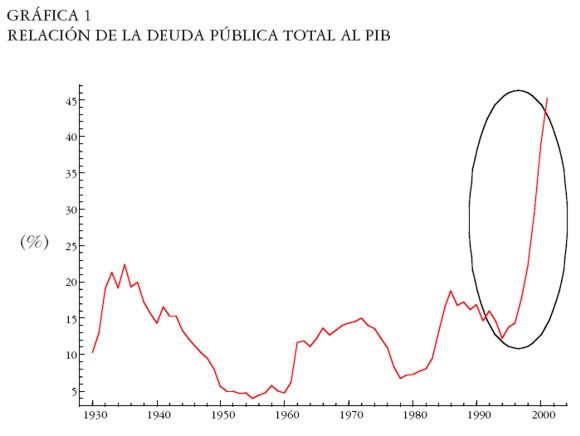

En la Gráfica 1 se presenta la trayectoria de la deuda pública total del GNC con relación al PIB. Esta variable pasó de 14,6% en 1993 a 45,2% en 2001, es decir, en ocho años la deuda se incrementó en 30 puntos porcentuales con relación al PIB.

|

La acumulación rápida de la deuda durante este periodo obedece, en gran parte, a que las reglas de contratación de la deuda pública cambiaron radicalmente en los últimos años de la década, al desaparecer el financiamiento monetario del presupuesto y la sustitución de deuda externa por interna a tasas de mercado. Finalmente, es interesante destacar, que la deuda total del GNC con relación al PIB, en cuanto a sus componentes, ha estado balanceada ya que la deuda interna alcanzó una participación de 9,7% y la externa 9,8%5.

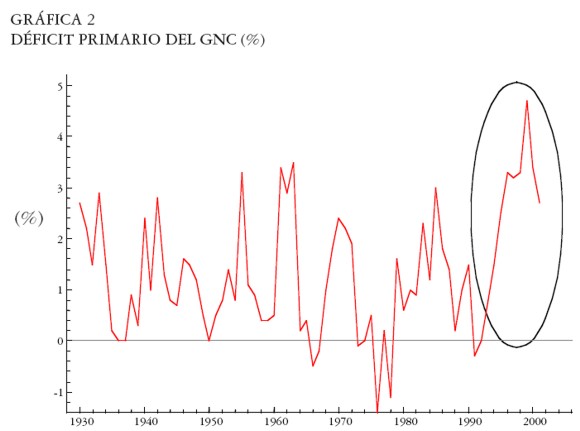

En la Gráfica 2 se observa que el déficit primario como proporción del PIB ha presentado una trayectoria creciente desde 1980 y, como tendencia general, este aumento del déficit ha sido sostenido. Lo anterior es consistente con la acumulación excesiva y sostenida de la deuda en este mismo periodo ya que el déficit primario medido como la diferencia entre los flujos de gasto e ingresos, reflejan las necesidades de financiamiento de la economía.

|

El déficit primario como proporción del PIB pasó de representar 0,6% en 1980 a 4,7% en 1999, que es el valor más alto de déficit durante el periodo de análisis. Un elemento que ayuda a explicar el deterioro de las finanzas públicas en la década de los noventa es la reforma a la seguridad social, que según la Comisión de Racionalización de Gasto6, generó un incremento anual de 0,5% del PIB.

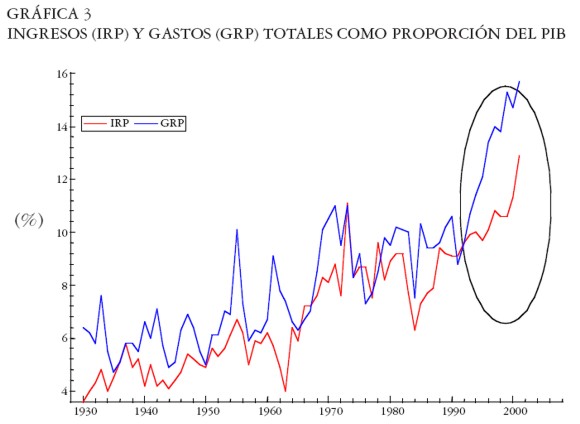

Como tendencia general, los gastos y los ingresos totales como proporción del PIB han presentado un aumento sostenido a lo largo del periodo. No obstante, el rubro de gastos ha presentado un comportamiento más inercial debido a las inflexibilidades que, por ley de presupuesto, dificultan las reducciones al momento de realizar el ajuste fiscal. Lo anterior ha generado un crecimiento permanente del nivel de gastos del GNC, especialmente, en la década de los noventa. En la Gráfica 3 se presenta la trayectoria de los gastos e ingresos como proporción del PIB durante este periodo.

|

A pesar de que los ingresos entre 1984 y 2000 aumentaron en forma sostenida, los gastos han crecido más rápido, por lo cual se ha deteriorado aún más el balance del GNC.

Este comportamiento de tipo estructural se explica por el incremento en el gasto público social, el crecimiento de las transferencias que impartió la Ley 60 y la creación de instituciones, lo que imprimió un carácter inercial al rubro de gastos. Ocampo [ 1997] muestra cómo las nuevas leyes creadas por la Constitución de 1991 generaron un costo fiscal que deterioró el balance del GNC a partir de ese momento; resalta que ese costo como proporción del PIB ascendió a 4,2%.

De acuerdo con el comportamiento de las anteriores variables se puede percibir, en general, que la situación fiscal que muestra el balance del GNC se ha deteriorado significativamente a partir de 1993, cuando se produjo un aumento del déficit primario como proporción del PIB, que se explica por una brecha mucho más amplia entre ingresos y gastos.

EVIDENCIA EMPÍRICA SOBRE LA SOSTENIBILIDAD Y SOLVENCIA DE LA POLÍTICA FISCAL

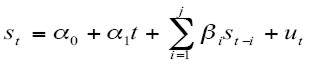

Con el fin de desarrollar el análisis econométrico, se supone que st (o la deuda descontada) sigue un proceso Autorregresivo Integrado y de Media Móvil (ARIMA), similar al enfoque de Buiter y Patel [ 1992] . Así, una ecuación susceptible de contrastar empíricamente es la siguiente:

| [18] |

De acuerdo con esto, st cumpliría dos propiedades: (i) ser estacionaria y (ii) su media no condicionada debe ser igual a cero. Si se encuentra que la deuda pública descontada no es estacionaria, implicaría que las políticas perseguidas por la autoridad durante el periodo muestral, si fueran implementadas en el futuro indefinidamente, podrían desencadenar problemas de insolvencia. No obstante, es importante resaltar que la no estacionariedad del proceso generador de datos de la ecuación [ 15] no implica la insolvencia. De acuerdo con Buiter y Patel [ 1992] , la insolvencia eventualmente tendrá lugar sólo si los cambios necesarios en la política fiscal no se introducen con el fin de lograr la estacionariedad del proceso.

Métodos de estimación empírica

Un modelo susceptible de contrastar empíricamente para analizar la solvencia del gobierno, es el que describe la ecuación [ 18] . No obstante, en la práctica para contrastar la estacionariedad de la deuda pública total descontada se requiere especificar un modelo finito. Por lo tanto, se establece un modelo autorregresivo para la deuda descontada de la siguiente forma:

| [19] |

donde:

st = deuda descontada en el periodo t

t = tendencia temporal lineal

αO = intercepto

α1 = parámetro que acompaña a la variable de tendencia

β = parámetro que acompaña a la deuda descontada rezagada un periodo

ut = término de error

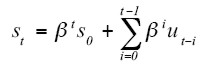

Se supone que el término de error es independiente e idénticamente distribuido (i.i.d). La ecuación [ 19] es el modelo convencional desarrollado por Dickey y Fuller [ 1979] para contrastar la presencia de, por lo menos, una raíz unitaria. El parámetro clave en esta ecuación es β. La deuda descontada st será estacionaria si el parámetro β es menor que uno (en valor absoluto), es decir, |β| < 1. Si este parámetro es igual a uno, β = 1, implica que la serie de deuda tiene una tendencia de tipo estocástica causada por la presencia de una raíz unitaria en el componente autorregresivo de la serie, es decir, que su varianza es infinita a medida que el tiempo tiende a infinito. Para ver esto, retomemos la ecuación [ 19] teniendo en cuenta el hecho de que β = 1. Luego al sustituir recursivamente tenemos7:

| [20] |

Al aplicar el operador de varianza a [ 20] se puede ver que la serie de deuda pública descontada posee una varianza infinita generada por la presencia de una raíz unitaria en el polinomio autorregresivo del proceso, así:

| [21] |

por lo que si β = 1, σ2 es la varianza de ut y la varianza de sO es igual a cero (0).

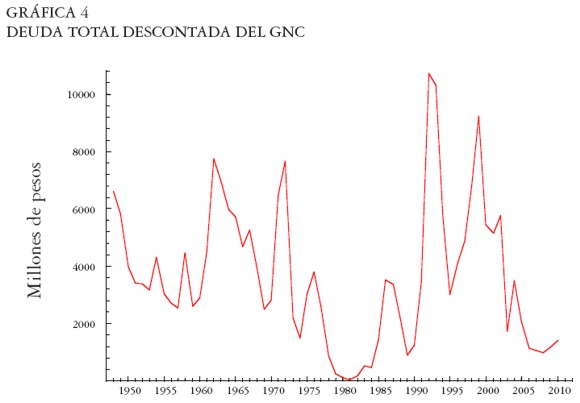

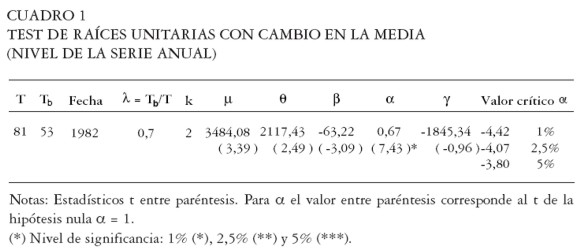

Dickey y Fuller [ 1981] sugieren una prueba más fuerte para contrastar la presencia de raíces unitarias en las series de tiempo, denominada prueba Aumentada de Dickey-Fuller (ADF), la cual permite un proceso de mayores ordenes de autorregresión. Debido a que la serie de deuda descontada parece presentar un quiebre en el nivel en los últimos años del periodo de análisis (ver Gráfica 4), se decidió también realizar el test de Perron [ 1989] . Este autor sugiere un test de raíces unitarias que presentan cambios instantáneos en la pendiente y en el nivel de una serie. El test pretende corregir el cambio en la media de la serie incluyendo una variable dummy en el instante en donde ocurre. Específicamente, el quiebre o cambio de nivel de la serie se presenta en el año 1982 y a pesar de este cambio la serie parece exhibir la misma pendiente que traía antes del suceso.

|

La hipótesis nula

Con base en la ecuación [ 19] , la hipótesis nula HO: α1 = O, β = 1 será utilizada para identificar la trayectoria de la serie de tiempo. Existen tres posibilidades en este procedimiento. (i) Si la hipótesis nula no se rechaza significa que st no es estacionaria. Esto implica que el proceso st será insostenible si continúa indefinidamente y puede desencadenar problemas de insolvencia. (ii) Si la hipótesis nula se logra rechazar pero α1 ≠ O, entonces existe una tendencia determinística. Como resultado de este hallazgo la no sostenibilidad de la deuda todavía es posible. (iii) Si la hipótesis nula es rechazada, α1 = O y β < 1, y se encuentra un intercepto positivo (αO > O), resulta el mismo efecto porque la expectativa de la deuda futura no será igual a cero. En síntesis, la insolvencia del gobierno tendrá lugar si cumple alguna de las siguientes condiciones:

1. La serie tiene por lo menos una raíz unitaria, lo que es equivalente a un valor de β mayor o igual a la unidad.

2. El intercepto αO es diferente de cero, es decir existe una media no condicionada positiva.

3. α1 > O, existe una tendencia determinística en la serie deuda.

Resultados empíricos

En primer lugar, es importante mencionar que para descontar la deuda total se utilizó una tasa de descuento calculada para Colombia por el Fondo Monetario Internacional (FMI). Como paso previo para evaluar la solvencia, se debe garantizar la estacionariedad de la serie deuda descontada mediante el contraste sobre la presencia de raíces unitarias. Los test que se utilizan son los desarrollados por Dickey y Fuller [ 1981] y el test de Perron [ 1989] , que corrige por el posible cambio estructural de la serie deuda descontada.

De acuerdo con los resultados obtenidos mediante la prueba ADF8, la hipótesis nula de la presencia de una raíz unitaria para la serie deuda descontada, se rechaza tanto al 1% como al 5% de confianza, lo que sugiere inicialmente que la primera condición para la solvencia del gobierno en el largo plazo se cumple para esta variable. Los resultados de la prueba de Perron [ 1989]9, indicados en el Cuadro 1, también muestran que la serie de deuda descontada es estacionaria. La ausencia de una raíz unitaria para el nivel de la serie contrastada mediante esta prueba, podría sugerir que la deuda descontada es un proceso de fluctuaciones estacionarias alrededor de una tendencia.

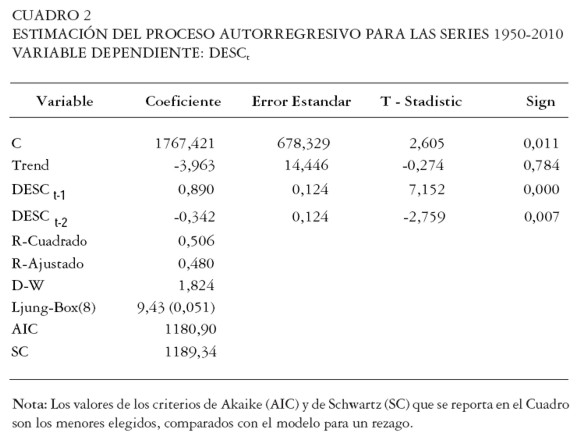

Para complementar la prueba de solvencia, una vez realizado el contraste de estacionariedad de la serie, se debe estimar el proceso autorregresivo que describe el comportamiento de la serie involucrando las proyecciones. La estimación de la ecuación [ 19] con dos rezagos se realizó para la serie deuda pública total descontada (DESC), incorporando la información a futuro que contemplan las autoridades sobre la sostenibilidad de la deuda.

|

Este ejercicio permitirá analizar la sostenibilidad y la solvencia en el marco de la estrategia fiscal que desarrolla el actual Gobierno10. Este modelo incluye los supuestos sobre crecimiento económico contemplados en el Plan Nacional de Desarrollo y las principales metas fiscales (balance primario con relación al PIB) acordadas con el FMI.

En el Cuadro 2 se reporta la estimación del proceso autorregresivo para la serie que describe la trayectoria de la deuda descontada, mediante el método de Mínimos Cuadrados Ordinarios. La selección del modelo más parsimonioso se realizó con base en los criterios de información de Akaike (AIC) y el criterio bayesiano de Schwartz (SC).

La ecuación presenta parámetros estimados que son robustos y, además, según el estadístico de Durbin y Watson no parecen existir indicios de presencia de autocorrelación serial de primer orden en los residuos estimados. Esto también se corrobora con el test de Ljung-Box, el cual permite evaluar la presencia de órdenes mayores de autocorrelación.

La constante estimada del modelo resultó ser estadísticamente significativa y diferente de cero, mientras que la tendencia no es estadísticamente significativa. De acuerdo con el test propuesto por Buiter y Patel [ 1992] , la presencia de una media no condicionada positiva implica que la expectativa del valor presente de la deuda en el límite no es igual a cero, y por tanto revela el problema de solvencia en el largo plazo. Por otro lado, los parámetros estimados de la deuda descontada rezagada del GNC muestran que las raíces de la ecuación característica asociada a la ecuación en diferencias homogénea caen en el área de estabilidad, lo cual podría revelar la no explosividad del nivel de la deuda en el largo plazo. Al parecer, las reformas fiscales del actual gobierno tendientes a garantizar un nivel de deuda constante en el tiempo cumplen su cometido. No obstante, el test revela la existencia de problemas de solvencia en el largo plazo, a pesar de que se logra estabilizar el nivel de la deuda con las medidas fiscales recientemente adoptadas.

|

En suma, la prueba sobre la sostenibilidad de la política fiscal actual y la solvencia del gobierno implican dos cosas: en primer lugar, la estrategia fiscal del pasado reciente y la contemplada en el horizonte de pronósticos puede ser sostenible en el largo plazo. Y en segundo lugar, se visualizan problemas de solvencia en el largo plazo, dado que la expectativa del valor presente descontado de la deuda del GNC es diferente de cero. Lo anterior podría implicar la necesidad de realizar un esfuerzo fiscal mucho más fuerte que el que actualmente esta proyectando el Gobierno con el fin de poder cumplir con los pasivos adquiridos en el pasado y los del presente.

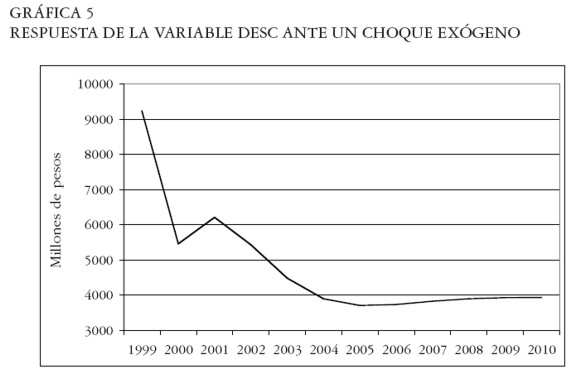

Con base en la estimación de los parámetros de la anterior ecuación se puede realizar un ejercicio de "análisis dinámico" cuyo objetivo es mostrar cuál sería la trayectoria temporal seguida por la variable, cuando se realiza un choque de tipo exógeno equivalente a una desviación estándar de la deuda descontada. El ejercicio toma el año 1999 como el inicial y a partir de 2001 se genera un shock equivalente a una desviación estándar de la serie11. La trayectoria de la deuda descontada (DESC) se puede apreciar en la Gráfica 5.

|

Inicialmente, la deuda descontada aumenta significativamente como respuesta al shock y disminuye rápidamente hasta alcanzar un mínimo en el año 2005. No obstante, a partir de este año la deuda aumenta levemente para mantenerse en ese nivel hasta el 2010. En general, el ejercicio de impulso-respuesta de la deuda complementa los resultados de las estimaciones obtenidos anteriormente en tanto permite visualizar, hacia futuro, la estabilización de la deuda en un nivel constante. Sin embargo, en el largo plazo la existencia de un valor constante y positivo de la misma implica la presencia de problemas de solvencia y sugiere, además, la implementación de medidas fiscales más fuertes con el fin de garantizar el cumplimiento de la condición de transversalidad, según la cual el valor de la deuda descontada en el límite debe ser igual a cero.

Indicadores de sostenibilidad de la política fiscal

Para complementar la prueba de solvencia realizada en la sección anterior, se calculan los indicadores sugeridos por Blanchard [ 1990] , Blanchard et al. [ 1990] y Talvi y Végh [ 1998] , aprovechando la disponibilidad de proyecciones hasta el 2010, para las variables balance primario, crecimiento económico, tasa de interés y deuda total. La idea detrás de este tipo de indicadores –construidos a partir de la restricción intertemporal de presupuesto– es poder estimar el valor presente de los superávit primarios futuros, necesarios para lograr estabilizar el nivel de deuda actual. De esta forma, según el enfoque de la restricción intertemporal, al cumplirse la anterior condición, se dice que el nivel de deuda es sostenible.

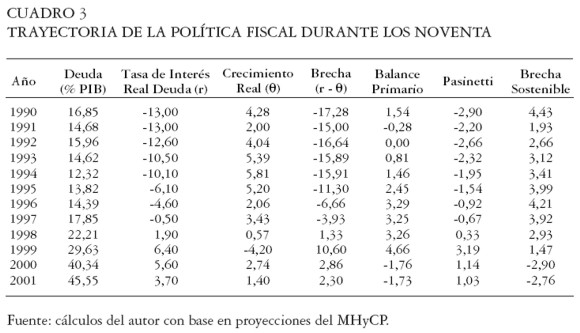

En el Cuadro 3 se presenta la trayectoria de la política fiscal durante la última década a través del indicador de Pasinetti12. El indicador calculado muestra el superávit de sostenibilidad necesario para garantizar la estabilidad de la relación deuda a PIB en cada año. Un valor positivo implica un superávit primario superior al requerido para garantizar la estabilidad de la deuda, y un valor negativo indica la necesidad de realizar ajustes al balance (generar superávit) para garantizar, nuevamente, la estabilidad de la deuda.

|

Se observa que el indicador es positivo hasta el año 1999 y a partir de ahí y hasta el 2001 se torna negativo, lo que muestra la transición de la política fiscal en este lapso. En efecto, para que la política fiscal fuera sostenible en el año 1999, se necesitaba de un superávit primario como proporción del PIB de 3,19%. Para el 2001, dada la trayectoria de las principales variables macroeconómicas y el stock de deuda vigente, el superávit primario requerido como proporción del PIB era de 1,03%, lo cual implica un ajuste de 2,76%.

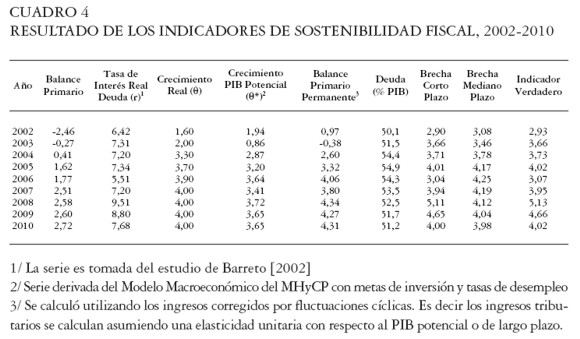

La disponibilidad de proyecciones fiscales y de las principales variables macroeconómicas hasta el año 2010, necesarias para construir los indicadores, pueden facilitar el análisis del ajuste necesario requerido hacia el futuro inmediato para estabilizar la deuda en niveles tolerables y consistentes con el tamaño de la economía. Se trata de realizar un análisis ex-ante de la sostenibilidad del GNC mediante el cálculo de los indicadores Brecha de Corto Plazo, Brecha de Mediano Plazo e Indicador Verdadero13.

El Cuadro 4 presenta el resultado de los indicadores estimados asociados a los diferentes supuestos de la proyección hasta el 2010. Los valores que arrojan los tres indicadores muestran que el ajuste requerido para hacer sostenible la deuda actual estaría alrededor del 4,0% del PIB.

|

Los valores positivos de los tres indicadores implican la necesidad de generar superávit primarios futuros como proporción del PIB de 4,0% en promedio, para garantizar la estabilidad de la relación deuda a PIB en 51,22%. La brecha de mediano plazo14 define –dadas las secuencias de gasto, stock de deuda y las reglas fiscales– unos ingresos tributarios constantes que aseguran el superávit primario necesario para la sostenibilidad de la deuda. No obstante, el esfuerzo fiscal futuro que debe realizar el Gobierno a partir del 2006, es más fuerte cuando se mide con el indicador verdadero propuesto por Talvi y Végh [ 1998] .

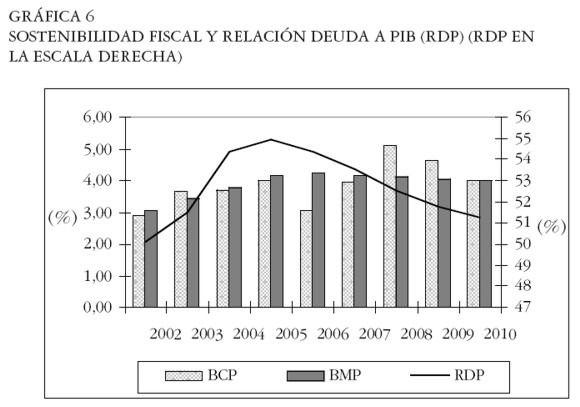

En la Gráfica 6 se puede apreciar el comportamiento de las dos brechas (corto y mediano plazo) y de la relación deuda a PIB entre el periodo 2002 a 2010. La comparación entre la brecha de mediano y corto plazo no muestra mayores diferencias. La brecha de mediano plazo anticipa los movimientos en la de corto plazo, debido a que se utiliza en su construcción pronósticos antes que datos actuales.

|

La Gráfica 6 revela que para mantener la relación deuda a PIB en los niveles del 2010, el Gobierno debe mantener los superávit primarios como proporción del PIB en un promedio de 4,0%. Resulta interesante destacar la convergencia de las brechas de corto y mediano plazo hasta el 2010, en tanto las dos tienden a reducirse en la medida en que la relación deuda a PIB tiende a estabilizarse en el 2010.

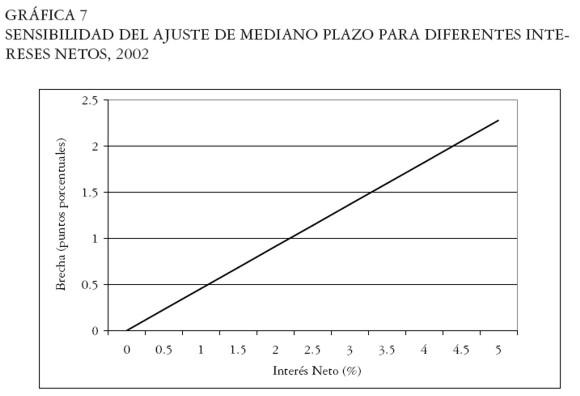

Con el fin de determinar qué tan sensibles son las brechas estimadas a los supuestos de tasa de interés y crecimiento económico, se realizó un ejercicio de sensibilidad de la brecha de mediano plazo ante diferentes valores hipotéticos de los intereses netos (diferencia entre tasa de interés de la deuda y tasa de crecimiento económico). La Gráfica 7 muestra la brecha de mediano plazo calculada en el año 2002 en función de diferentes valores de la brecha de interés, que oscilan entre 0% y 5%. En primer lugar, la brecha es una función creciente de los intereses netos, es decir, se requiere de mayores superávit primarios cuanto mayor sean los intereses netos de la economía. Este hecho, también revela la importancia de mantener tasas de crecimiento positivas y sostenidas del producto de la economía en el largo plazo, lo cual es coherente con la estrategia actual de la política económica del Gobierno.

|

En el año 2002, la relación deuda a PIB es de 50,07% y el ajuste requerido –brecha de mediano plazo– para estabilizar la deuda a los niveles iniciales hacia futuro es de 3,08%. No obstante, según el ejercicio de sensibilidad, la brecha o el ajuste oscila en un rango entre 0,0% (un ajuste de muy poco esfuerzo fiscal), para unos intereses netos de 0,0% y un ajuste de mediano plazo de 2,5% en el escenario más pesimista de tener intereses netos del 5,0%.

CONCLUSIONES E IMPLICACIONES DE POLÍTICA

Los resultados empíricos muestran evidencia de que la serie de deuda total descontada es estacionaria. Al complementar el test mediante la estimación del proceso autorregresivo de la serie se encontró que en la ecuación estimada el parámetro que acompaña a la deuda descontada del gobierno rezagada un periodo es cercano a la unidad, y resultó ser estadísticamente significativo. De acuerdo con el test de solvencia desarrollado en este trabajo, la estrategia y la reforma fiscal contemplada hasta el 2010 logra estabilizar la deuda, pero no se cumple la condición de que la deuda en el límite sea igual a cero. Lo anterior está soportado por la presencia de una media no condicionada (intercepto) que resultó ser positiva y estadísticamente significativa.

Los indicadores calculados a partir de proyecciones disponibles hasta el 2010 permiten conocer el ajuste requerido para estabilizar la relación deuda a PIB hasta el 2010. Estos ajustes oscilan en un rango de 3,5% y 4,0% del PIB, que son mayores a los previstos por el GNC en el periodo 2002 a 2010. Por otro lado, los superávit primarios que sugiere la brecha de mediano plazo, son una función creciente de los diferentes intereses netos, tal como lo confirma el ejercicio de sensibilidad. Lo anterior implica que una tasa de crecimiento baja en relación con su evolución histórica afecta, en forma relativamente importante, la magnitud del esfuerzo fiscal requerido para garantizar la sostenibilidad de la deuda.

Las implicaciones de política sugieren la necesidad de consolidar las medidas fiscales atinentes al problema de la sostenibilidad. En este sentido, la continuidad en la reducción del déficit presupuestal se puede constituir en una medida importante de ajuste hacia unas finanzas públicas más sostenibles. Esta necesidad ya ha sido reconocida por las autoridades económicas y ya se están implementando, a través de la reducción el déficit presupuestal en el mediano y largo plazo. Tal como se supuso en el análisis empírico de este estudio, se requiere generar superávit primarios futuros con el fin de servir el saldo positivo actual de la deuda en la economía.

Los ajustes fiscales que vienen realizando las autoridades económicas buscan aumentar los ingresos tributarios y reducir los niveles de gasto del gobierno. Sin embargo, el incremento de los ingresos tributarios sólo es posible si al mismo tiempo se controla la evasión que estimula una nueva reforma tributaria. A pesar de que los ingresos se pueden incrementar a través de mayores impuestos, debe existir un límite debido a que puede restringir la participación del sector privado en la actividad económica. Luego, la reducción del gasto podría continuar siendo una buena alternativa, siempre y cuando esta minimización de las compras del gobierno en bienes y servicios sea eficiente. No obstante, la consecución de nuevos recursos externos por parte del gobierno, el pago de intereses sobre el saldo de la deuda se constituye en un aspecto neurálgico que puede restringir las operaciones presupuestales del gobierno, en el sentido de que un nivel alto del pago de intereses puede generar menos asignaciones a sectores prioritarios de la economía. Una forma importante de generar superávit primarios por parte del gobierno (o por lo menos reducir el déficit presupuestal a un nivel considerable), puede ser la reducción del saldo de intereses de la deuda del Gobierno Central Nacional. Esto puede tener efectos favorables sobre el saldo de la deuda actual, dado que el pago de intereses de la deuda se ha incrementado significativamente en los últimos años.

NOTAS AL PIE

1 En el trabajo de Posada y Arango [ 2000] se menciona que el emisor en Colombia puede otorgar un crédito directamente al Gobierno bajo ciertas circunstancias excepcionales y con la aprobación unánime de los miembros de la Junta Directiva del Banco de la República. Es, en estas circunstancias, que cobra validez este supuesto.

2 Sin embargo, en este trabajo se supone que el banco central sólo otorga crédito al gobierno, de tal forma que el crédito total del banco es exactamente igual al que otorga al gobierno.

3 El incremento de la riqueza neta del banco central, contablemente se puede deducir del incremento de los activos del gobierno.

4 En general, se hace referencia a la tasa de interés real observada (o tasa ex-post) definida como la relación entre la tasa de interés nominal y la tasa de inflación observada,

5 A partir de 1991, el Gobierno aumentó su acceso al crédito interno con el fin de aliviar la presión que el endeudamiento público externo pudiera ejercer sobre la tasa de cambio.

6 En la administración de Samper se creó la Comisión de Racionalización del Gasto con el fin de realizar un diagnóstico de las finanzas públicas del país y de imprimir una mayor eficiencia en la asignación del gasto en áreas prioritarias para la política de ese gobierno.

7 Se supone por simplicidad que αO = 0 y t = O, es decir se tiene el paseo aleatorio sin término constante.

8El contraste para detectar la presencia de una raíz unitaria en la serie es el sugerido por Dickey-Fuller, el cual se basa en el siguiente modelo:  , en donde bajo la hipótesis nula se plantea la existencia de por lo menos una raíz unitaria. El nivel de significancia del parámetro estimado es 2,74 y el valor crítico correspondiente es 1% = -2,59.

, en donde bajo la hipótesis nula se plantea la existencia de por lo menos una raíz unitaria. El nivel de significancia del parámetro estimado es 2,74 y el valor crítico correspondiente es 1% = -2,59.

9 El cambio en la media de la serie deuda descontada es un quiebre que coincide con el caso A de Perron (Modelo de "Crash"). Para efectuar la prueba, se estimó para la serie la siguiente regresión:  , con TBt = 1 si t = TB +1, 0 en otros casos. TB representa el momento en que se produce el cambio en la media, en este caso 1982. La hipótesis nula es la existencia de una raíz unitaria. Esta prueba pretende corregir el cambio en la media en el instante TB, recogiéndolo con la inclusión de una variable dummy. Para mayor detalle ver Perron [ 1989] .

, con TBt = 1 si t = TB +1, 0 en otros casos. TB representa el momento en que se produce el cambio en la media, en este caso 1982. La hipótesis nula es la existencia de una raíz unitaria. Esta prueba pretende corregir el cambio en la media en el instante TB, recogiéndolo con la inclusión de una variable dummy. Para mayor detalle ver Perron [ 1989] .

10 Las proyecciones son las que arroja el modelo de equilibrio general computable del Ministerio de Hacienda y Crédito Público.

11 Específicamente, el choque se generó a través de la estimación de la desviación estándar muestral de la serie deuda total descontada desde 1948 a 2010, equivalente a 2.745,19.

12 Para mayor detalle de este indicador ver los trabajos de Pasinetti [ 1998a, 1998b].

13 Los supuestos de las principales variables macroeconómicas del MEGC, utilizadas para calcular los indicadores, presentan una inflación que se estabiliza en 3,0%, el crecimiento real de la economía se proyecta en una senda creciente, que va desde 1,6% en 2002 hasta 4,0% en 2010; una devaluación real de 2,7% promedio anual para todo el periodo. Las proyecciones del balance primario del GNC arrojan déficit primarios como proporción del PIB en 2002 y 2003 de 2,5% y 0,3% respectivamente, y a partir de ahí un superávit promedio anual de 2,0% hasta el 2010.

14 La intuición que hay detrás de la brecha de mediano plazo, es que el ajuste (superávit) puede cubrir la brecha de intereses (tasa de interés menos crecimiento económico) multiplicado por la relación deuda a PIB inicial. Es decir, es aquel monto necesario para fijar una relación deuda a PIB constante en ausencia de déficit primarios. Así mismo, podría cubrir el flujo promedio de gastos durante el periodo o más precisamente el valor presente descontado de los gastos a lo largo del horizonte de pronósticos.

REFERENCIAS BIBLIOGRÁFICAS

1. Agénor, P. y Montiel, P. 2000. Development Macroeconomics, segunda edición, Princeton University Press. [ Links ]

2. Barreto, Luis H. 2002. "Una nota sobre los indicadores de sostenibilidad fiscal", Revista Economía Colombiana y Coyuntura Política, Contraloría General de la República. [ Links ]

3. Barro, Robert. 1979. "On the Determination of the Public Debt", Journal of Political Economics, v. 87, n. 5, 940-971. [ Links ]

4. Blanchard, Olivier. 1990. "Suggestions for New Set of Fiscal Indicators", Working Paper OECD. [ Links ]

5. Blanchard, O., Chouraqui, J., Hagemann, R. y Sartor, N. 1990. "The Sustainability of Fiscal Policy: New Answers to and Old Question", Economic Studies, n. 15, OECD, otoño, 8-36. [ Links ]

6. Buiter, W. y Patel, U. 1992. "Debt, Deficits and Inflation: An Application to the Public Finances of India", Journal of Public Economics, v. 47, n. 2, 171-205. [ Links ]

7. Carrasquilla, A. y Salazar, N. 1992. "Sobre la naturaleza del ajuste fiscal en Colombia", Ensayos Sobre Política Económica, n. 21, junio, 165-188. [ Links ]

8. Dickey, D.A, y Fuller, W.A. 1979. "Distribution of the Estimators for Autoregressive Time Series with a Unit Root", Journal of the American Statistical Association, 74, 427-431. [ Links ]

9. Dickey, D.A. y Fuller, W.A. 1981. "Likelihood Ratio Statistics for Autorregressive Time Series with a Unit Root", Econometrica,49, 1057-1072. [ Links ]

10. Fainboim, I., Olivera, M. y Alonso, J. 1997. "La sostenibilidad de la política fiscal en Colombia", Revista Coyuntura Económica, v. 27, n. 3, Fedesarrollo, septiembre, 101-118. [ Links ]

11. Hakkio, G. y Rush, M. 1991. "Is the Budget Deficit too Large?", Economic Inquiry, v. XXIX, n. 3, 511-518. [ Links ]

12. Hamilton, J. y Flavin, M. 1986. "On the Limitations of Government Borrowing: A Framework for Empirical Testing", American Economic Review, v.76, n. 4, 1-32. [ Links ]

13. Kremers, J. 1989. "U.S. Federal Indebtedness and the Conduct of Fiscal Policy", Journal of Monetary Economics, v. 23, n. 2, 219-238. [ Links ]

14. Moreno, A. 1996. "¿Es sostenible la política fiscal en el largo plazo? El problema de la solvencia y la restricción intertemporal del gobierno", Informe Financiero, Contraloría General de la República. [ Links ]

15. Ocampo, José A. 1997. "Una evaluación de la situación fiscal colombiana", Coyuntura Económica, v. 27, n. 2, Fedesarrollo, junio, 89-121. [ Links ]

16. Pasinetti, Luigi. 1998a. "Public Debt in the European Union Countries: Two ways of facing the problem". [ Links ]

17. Pasinetti, Luigi. 1998b. "The Myth (or folly) of the 3% Deficit/GDP Maastricht Parameter", Cambridge Journal of Economics, v. 22, 103-116. [ Links ]

18. Posada, C. y Arango, Luis. 2000. "¿Podremos sostener la deuda pública?", Borradores Semanales de Economía, n. 165, Banco de la República, diciembre. [ Links ]

19. Perron, Pierre. 1989. "The Great Crash, the Oil Price Shock, and the Unit Root Hypothesis", Econometrica, v. 57, n. 6, noviembre, 1361-1401. [ Links ]

20. Smith, G. y Zin, S. 1988. "Persistent Deficits and the Market Value of Government Debt", Journal of Applied Econometric, v. 6, n. 1, 31-44. [ Links ]

21. Talvi, E. y Végh, C. 1998. "Fiscal Policy Sustainability: A Basic Framework", en NBER. 1-24. [ Links ]

22. Trehan, B. y Walsh, C. 1988. "Common Trends, the Government's Budget Constraint and Revenue Smoothing", Journal of Economic Dynamics and Control, v. 12, 425-444. [ Links ]

23. Wilcox, D. 1989. "The Sustainability of Government Deficits: Implications of the Present Value Borrowing Constraint", Journal of Money, Credit and Banking, v. 21, n. 3. 291-306. [ Links ]