Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772On-line version ISSN 2248-4337

Cuad. Econ. vol.23 no.40 Bogotá Jan./June 2004

LOS MODELOS DE DIFUSIÓN EVOLUCIONISTA. UNA APROXIMACIÓN INSTITUCIONAL

Iván Hernández *

* Profesor Asociado, Universidad Nacional de Colombia. El presente artículo se basa en algunos resultados de la tesis doctoral del autor [ Hernández 2002] . Agradezco a los profesores Richard Nelson, Stan Metcalfe, Franco Malerba, Bengt-Åke Lundvall y Morris Teubal, también al Director y a la Coordinadora Editorial de Cuadernos de Economía , y a dos lectores anónimos por sus valiosos comentarios. Agradezco también a la Universidad Nacional de Colombia y al Banco de la República , pues sin su apoyo no hubiera sido posible esta investigación. Cualquier error que subsista en el artículo es de mi entera responsabilidad. Enviar los comentarios al correo: idhernandezu@unal.edu.co. Artículo recibido el 3 de mayo de 2004 y aprobado el 11 de junio del mismo año.

Resumen

Las teorías de crecimiento convencionales desconocen el fenómeno de variedad y diversidad institucional y empresarial. Este artículo analiza estos aspectos a nivel de la firma desde la perspectiva de la teoría de crecimiento evolucionista. Las implicaciones teóricas y en materia de política económica muestran que la política empresarial no es homogénea para todas las firmas y, contrario a las prácticas de liberalización económica, las políticas son útiles dependiendo del caso y el contexto y, por ende, no deben ser concebidas como "políticas de talla única".

Palabras claves: variedad empresarial, crecimiento económico, evolucionismo, institucionalismo. JEL : B52, L16.

Abstract

Conventional growth theories ignore phenomena regarding institutional and entrepreneurial variety and diversity. This article analyses these aspects at the level of the firm from the evolutionary growth theory point of view. Implications arising from theory and matters of economic policy show that entrepreneurial policy is not homogeneous for all firms and, contrary to the practices of economic liberalisation, policies are useful depending on the case and context and, thus, cannot be conceived as, " one-size-fits all ."

Key words: entrepreneurial variety, economic growth, evolutionism, institutionalism. JEL: B52, L16.

Résumé

Les théories de croissance conventionnelles ne prennent pas en compte le phénomène de variété et de diversité institutionnelle et patronale. Cet article analyse ces aspects au niveau de l´entreprise depuis la perspective de la théorie de croissance évolutionniste. Les implications théoriques et en matière de politique économique montrent que la politique patronale n´est pas homogène pour toutes les entreprises et, contrairement aux pratiques de libéralisation économique, les politiques sont utiles selon le cas et le contexte et, par conséquent, elles ne doivent pas être conçues comme des " politiques de taille unique ".

Mots clés : diversité patronale, croissance économique, évolutionnisme, institutionnalisme. JEL : B52, L16.

INTRODUCCIÓN

El objetivo de este artículo es presentar los elementos y hacer una contribución al enfoque evolucionista de la teoría del crecimiento moderna y la formulación de propuestas de política más adecuadas para el contexto de economías con comportamientos empresariales heterogéneos como los de un país en desarrollo. Las teorías de crecimiento convencionales (tipo Solow y Solow ampliado) no son teorías de crecimiento propiamente endógenas. A pesar de que las teorías convencionales articulan, de cierta forma, los mecanismos y efectos de las actividades de investigación y desarrollo y de cambio tecnológico, el fenómeno empresarial pierde atractivo puesto que desconoce la naturaleza de la heterogeneidad de las firmas y, en particular, las instituciones que influyen y moldean sus decisiones de inversión. Dichas teorías utilizan funciones de producción representativas, y explican cómo funciona el mecanismo de crecimiento, pero no incluyen en su análisis las instituciones empresariales ni la diversidad que ´desde dentro´ proporcionan las fuerzas endógenas del crecimiento 1. En otras palabras, la explicación de las fuerzas endógenas del crecimiento no se halla en la explicación del mecanismo motor del crecimiento por medio de firmas representativas, sino en los principios de diversidad institucional como mecanismo de ´combustión´.

El presente artículo basado en las teorías de crecimiento evolucionistas intenta plantear que el debate actual de crecimiento supuestamente endógeno no es pertinente para el fenómeno empresarial puesto que estudian las firmas o empresas sobre una misma función de producción. Además, basado en los modelos evolucionistas pretende presentar algunas guías e implicaciones de política. Con este propósito, el artículo se concentra en la diversidad y, en particular, en las instituciones intrafirma que influyen sobre cómo las empresas de negocios asignan recursos de inversión, y sus implicaciones de política. Específicamente, no se han estudiado suficientemente las instituciones que moldean las fuentes de financiación de los recursos de inversión de las firmas 2.

¿Cómo es que el fenómeno empresarial e institucional se constituye en el ´combustible´ que produce el cambio estructural que ayuda a explicar las diferencias entre productividades y desarrollo? ¿Cuáles son las implicaciones en materia de política? Para responder a estas preguntas es importante establecer los antecedentes teóricos y empíricos que permitan construir los microfundamentos de una teoría del crecimiento más moderna. En la segunda sección se exponen dichos antecedentes. En la tercera se presenta una discusión y una contribución a los modelos de difusión evolucionista con una aproximación institucional y de política. Y por último, se plantean algunas conclusiones y recomendaciones de política.

ANTECEDENTES TEÓRICOS Y EMPÍRICOS

Antecedentes teóricos

Los modelos de Solow [ 1956 y 1957] y de Solow ampliado [ Mankiw et al . 1992, Romer 1986 y 1990, Aghion y Howitt 1998] , por medio del estudio de funciones de producción representativas, se concentran en la acumulación de capital físico y humano para explicar las diferencias de productividades entre países. La tecnología es el único factor que explica los cambios en las tasas de crecimiento de las productividades entre países. Y, de otro modo, es la que permite que los productores obtengan la misma cantidad de producto con menos cantidad de factores de producción 3.

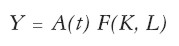

Para el enfoque neoclásico, la tecnología es la manera como los factores de producción se transforman para generar el producto, y la firma está representada por una función de producción única.

|

Y: producto, valor agregado o ventas menos materias primas, K: capital, L: trabajo, A: stock de ideas, t: tecnología.

La función F(·) explica cómo los factores de producción son transformados en productos. La tecnología es un tercer factor de producción que explica el residuo que emerge de la diferencia entre las tasas de crecimiento del producto social total y de los factores de producción. Las ideas mejoran con la tecnología de producción, pues permite que un conjunto de factores de producción produzca más y mejor.

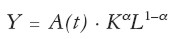

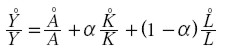

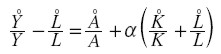

Se utiliza la función de producción neutral de Hicks:

|

Se toman logaritmos y se diferencia para obtener la ecuación que contabiliza el crecimiento:

|

Reordenando esta expresión:

|

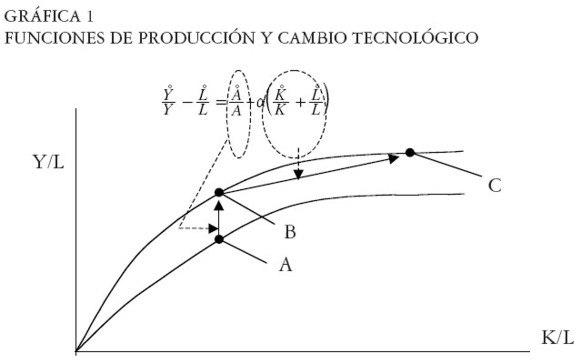

Solow [ 1957] midió las contribuciones de cada desplazamiento (en la Gráfica 1, A → B y B → C) en Estados Unidos (α: participación del capital en el ingreso nacional ≈ 0,3). El 87% se explica como desplazamientos de la función de producción (desplazamiento tipo A → B), y tan sólo el 13% se explica como desplazamientos sobre la curva (desplazamiento tipo B → C). Otras investigaciones similares obtuvieron que el 50% consistía en desplazamientos de la función de producción, los cuales se explicaban por el cambio tecnológico. A esta variación se le llama la ´medida de la ignorancia´, residuo de Solow, crecimiento total de los factores de productividad o crecimiento de la productividad multifactorial.

|

Las teorías de crecimiento endógeno avanzan en este tipo de modelos, pero conservan la homogeneidad de las funciones de producción [ Jones 1998] 4. Así, el fenómeno empresarial pierde todo atractivo, pues es diverso y heterogéneo por naturaleza. El fenómeno empresarial se trata, precisamente, del estudio de la heterogeneidad empresarial, lo cual es imposible de capturar en funciones de producción representativas. De igual forma, los cambios estructurales tampoco pueden ser reflejados en un mismo cambio de función de producción representativo para todas aquellas firmas que hayan llevado a cabo un cambio tecnológico.

El factor de cambio tecnológico se caracteriza por ser desigual y local. Las firmas difieren en sus incentivos, capacidades, recursos y oportunidades de generar conocimiento e innovación. Por ejemplo, el departamento de investigación y desarrollo de una firma difiere del de otra en las rutinas y hábitos con que llevan a cabo su Investigación y Desarrollo (I&D), lo cual implica una diferencia en sus respectivas trayectorias de aprendizaje. Los efectos vertederos del conocimiento [ Jones 1998] toman sentido cuando no hay similitud en los procesos de aprendizaje de las firmas, pues las firmas simétricas entre sí, no acumulan sino que igualan conocimiento propio. Lo que importa, entonces, es la interacción entre el conocimiento diferencial, y no la adición de un conocimiento idéntico. Los efectos vertederos refuerzan la tendencia de las firmas a innovar de forma distinta.

En la visión de las teorías de crecimiento convencionales , si las firmas difieren en su frontera de posibilidades de producción, entonces producirán tecnologías con diferentes costos unitarios. Las que tengan menores costos tendrán mayor participación en el mercado y, por tanto, incrementarán el nivel marginal de ganancia de su I&D. En un equilibrio con libre entrada sólo el menos eficiente hará una ganancia cero. En cambio, las diferencias entre firmas son las que generan el proceso de selección económica, lo que determinará la forma como la importancia relativa de las diferentes tecnologías cambia en el tiempo. Qué firmas deben ser apoyadas, se vuelve el problema de la política de innovación; que no tiene sentido cuando existe similitud entre empresas.

Las teorías de crecimiento actuales aunque intentan articular los mecanismos y efectos de las actividades de investigación y desarrollo y de cambio tecnológico, no son, en un sentido estricto, teorías de crecimiento propiamente endógenas.

Antecedentes empíricos: el caso de un país en desarrollo

Colombia se ha caracterizado por ser una economía heterogénea en la que coexisten estructuras socio-económicas contrastantes tales como el sector formal y el no formal, el moderno y el tradicional, el legal y el ilegal, el urbano y el rural, el productivo y el improductivo, etc. Por ejemplo, no es raro encontrar en un perímetro de 10 kilómetros cuadrados la más exuberante riqueza junto con la más absoluta y descomunal miseria. Estos contrastes no sólo han perdurado, sino que se han acrecentado durante las últimas décadas [ Portes 2004] .

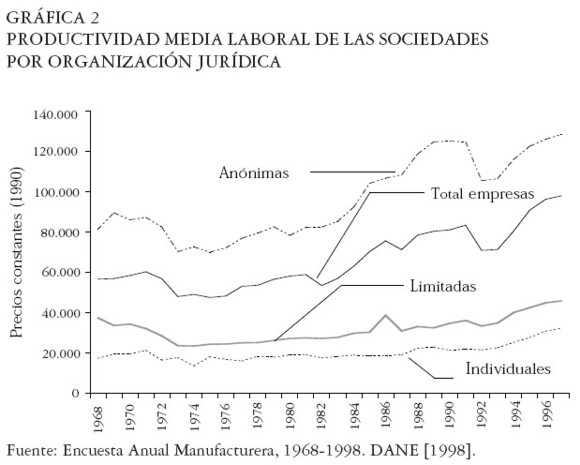

La industria colombiana no ha sido ajena a esta realidad. Se destaca el diferente desempeño institucional en la industria manufacturera colombiana en las últimas décadas, y cómo las diferentes partes se relacionan entre sí. El sector llamado moderno industrial contrasta con el tradicional en dos aspectos: el tecnológico y el organizacional. Para esto se analiza la Encuesta Anual Manufacturera del DANE entre los años sesenta y noventa, por medio de una desagregación por sectores (CIIU 3 dígitos revisión 2) y por organización jurídica (anónimas, limitadas e individuales) a nivel nacional. El siguiente análisis muestra el cambio organizacional que ha acompañado el cambio tecnológico en las últimas décadas en la industria manufacturera de Colombia.

La contribución relativa de las compañías limitadas e individuales al aumento de la productividad laboral promedio 5 de la industria en el nivel total (Gráfica 2) y en los niveles sectoriales [ Hernández 2002] es muy modesta. Esto se explica porque los aumentos en productividad laboral promedio al nivel agregado han sido principalmente debido a la alta productividad de compañías anónimas, que han elevado el promedio de la industria.

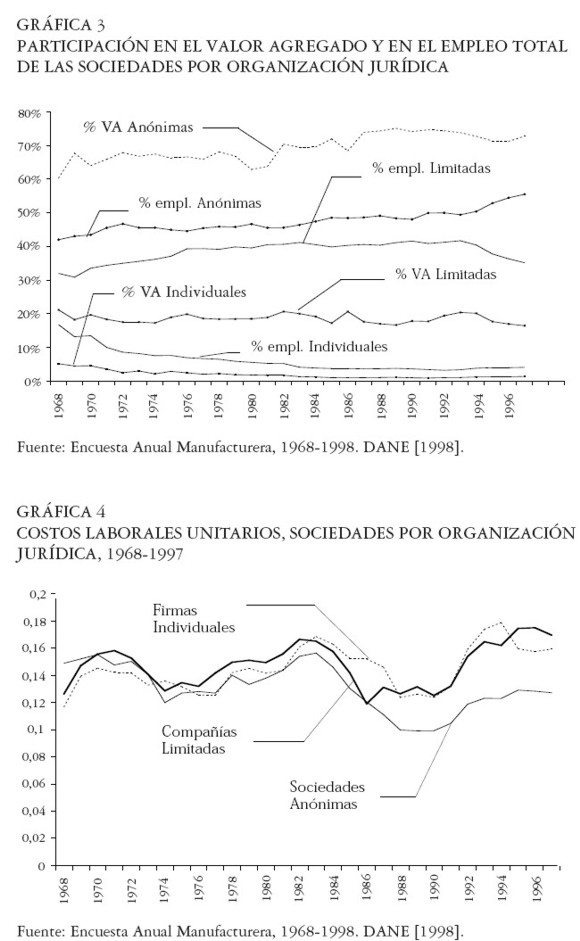

En la Gráfica 3 se aprecia que el valor agregado y el empleo en las firmas anónimas elevaron el desempeño promedio de la industria manufacturera colombiana, mientras que las firmas limitadas y de propiedad individual han mantenido y disminuido, respectivamente, su contribución en el valor agregado total y en el empleo.

La Gráfica 4 muestra que los costos laborales unitarios de las sociedades anónimas han sido los más bajos de la industria durante gran parte del período 1968- 1997, a excepción del período de 1968-1973, y del año 1987. En el nivel sectorial, la evolución del costo unitario de trabajo presenta un comportamiento muy similar [ Hernández 2002] .

|

|

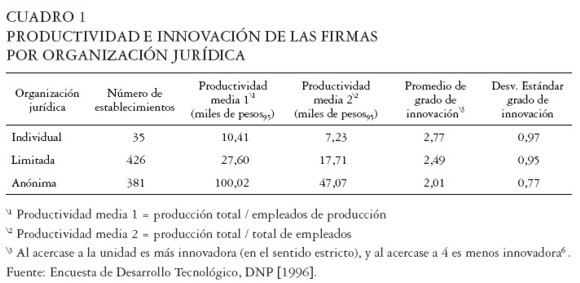

Los Cuadros 1 a 3 muestran que las compañías anónimas cuentan con niveles más altos de innovación que las firmas limitadas y las compañías de propiedad individual. Es decir, las mismas diferencias institucionales y legales se asocian fuertemente con la productividad y con el desempeño en el proceso de innovación. Esto muestra la importancia del entorno institucional (legal) en la explicación de las diferencias de productividad e innovación.

El Cuadro 1 muestra una relación positiva entre la innovación, la productividad y la organización jurídica de las firmas. Se observa que en promedio las compañías anónimas tienen mayores niveles de productividad y de innovación que las compañías limitadas y de propiedad individual.

|

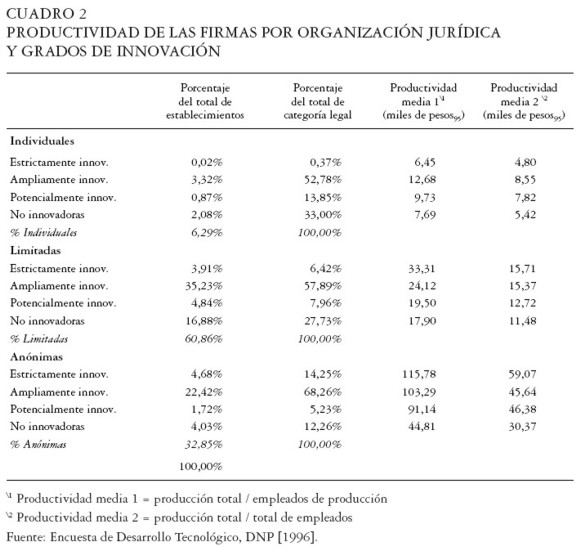

El Cuadro 2 corrobora la relación positiva entre innovación y productividad, y que las compañías anónimas desarrollan no solamente un mayor grado de actividades estrictamente innovadoras, sino que también son más productivas en todos los casos.

|

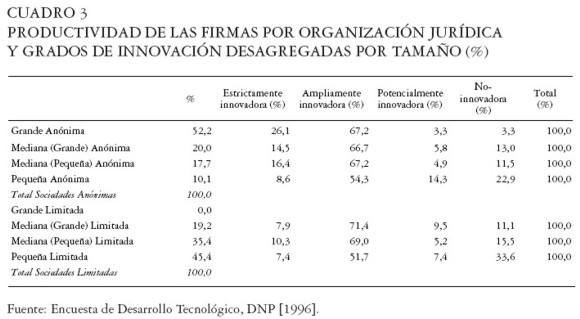

El Cuadro 3 muestra que las PYME anónimas tienen mayores niveles de innovación y de productividad que las PYME limitadas. La muestra representativa evidencia no sólo que las compañías limitadas y de propiedad individual son principalmente PYME, sino que también que la mitad de compañías anónimas son PYME. No obstante, independientemente de su tamaño, las compañías anónimas muestran un mejor desempeño. Se observa que hay una reducción en el nivel de actividades innovadoras cuando el tamaño de la compañía disminuye, entonces, se puede concluir que el tamaño de la empresa sigue siendo un factor importante para explicar diferencias tanto de productividad como de esfuerzos de innovación.

|

Se enfatiza que la organización jurídica –no solamente el tamaño– cuenta en la explicación de las diferencias de productividad e innovación. No obstante, la mayoría de los estudios se ha concentrado en el tamaño, y ha descuidado el lado institucional y organizacional de las firmas 7. Estos estudios se basan, principalmente, en la preocupación tradicional de Schumpeter [ 1943/1992] de grandes conglomerados que prevalecen en relación con las firmas empresariales dentro del mercado. Los datos señalan que el tamaño de la firma es importante para el análisis de la productividad y de la innovación, y con esto se verifica el análisis de Nelson [ 1968] sobre la industria manufacturera colombiana. El debate se ha concentrado en la dicotomía PYME contra empresas grandes, y se descuida el importante debate sobre el desarrollo del mercado de capitales por medio de la difusión de la figura de la sociedad anónima abierta [ Arbeláez et al . 2002, y Fagua 1998] . El problema de los países en desarrollo, como Colombia, sigue siendo que la política se basa en un modelo acumulacionista y no asimilacionista [ Nelson y Pack 1999] 8. Las firmas y los sectores siguen basados en modelos con firmas representativas y sectores ´supuestamente´ líderes, sin un compromiso sostenido para convocar y articular todos los actores del Sistema Nacional de Innovación.

Hay que ampliar el debate más allá de la perspectiva tradicional por tamaño de establecimiento pues, como se ha visto, el problema del dualismo es más agudo bajo la perspectiva que toma en cuenta la distinción según el marco legal. Así, la clasificación de las firmas por instituciones legales, a la hora de abordar la productividad y la innovación, pone de manifiesto el problema del desarrollo de un mercado bursátil y, por ende, de la apertura de la estructura de propiedad.

Cuando se contrastan variables como la productividad y la innovación entre sociedades anónimas y limitadas, realmente se están contrastando firmas dinámicas que se han modernizado relativamente con nuevas formas de organización, con firmas más estáticas [ Lundvall 2004] . En estas últimas –como las limitadas– no se ha logrado un cambio organizacional relativamente mayor que acompañe el cambio tecnológico; esto se refleja no sólo en costos unitarios laborales mayores, sino también en menores niveles de productividad y de innovación.

La relación entre uno y otro tipo de firmas son, básicamente, las externalidades negativas y positivas que se generan recíprocamente por medio de un mecanismo conocido como difusión tecnológica [ Nelson 1968, Metcalfe 1998 y 2000] . El promedio sectorial y a nivel total industrial se ve afectado por el peso que tenga cada tipo de firma. En el caso colombiano es mucho mayor el peso positivo que tienen las firmas con tecnología moderna en la determinación de la productividad y de la innovación sectorial e industrial. Sin embargo, las tradicionales son preponderantes en la (sub)utilización de recursos: gran parte de la mano de obra se encuentra empleada en estas firmas. En consecuencia, las nuevas tecnologías y nuevas formas de organización no impactan ni se difunden entre la gran mayoría de los trabajadores industriales; arrastrando así la gran mayoría de la industria a una situación de atraso tecnológico y organizacional.

En las últimas décadas se ha dado un cambio en el paradigma tecno-económico manifestado, no sólo en la reducción de los costos unitarios laborales debido a un cambio tecnológico, sino también, en el cambio organizacional de la economía que ha afectado el desempeño económico en los tres niveles: firma, sectorial e industrial [ Pérez 2003] . Este proceso de cambio organizacional acompañado de cambio tecnológico es denominado, por Nelson [ 2000] , la coevolución de tecnologías físicas y tecnologías sociales.

ANTECEDENTES DE LOS MODELO DE DIFUSIÓN

De acuerdo con los modelos tradicionales de difusión: Nelson [ 1968] , Nelson y Winter [ 1982] , y Nelson y Pack [ 1999] , el crecimiento de la productividad del trabajo se explica de la siguiente forma: el mayor beneficio que tienen algunas firmas, llamadas modernas, como resultado de tecnologías más avanzadas de producción (es decir, menores costos unitarios de trabajo) les permite atraer recursos humanos y financieros utilizados por firmas con tecnologías tradicionales. En otras palabras, este proceso de reasignación de recursos permite modernizar la industria al liberar recursos humanos y financieros empleados previamente en viejas técnicas y prácticas. Todo esto se traduce no sólo en una mayor extensión y tamaño de la firma moderna, sino en la difusión de nuevas y más modernas técnicas. Una mayor extensión y tamaño de la firma moderna implica una mayor productividad media del trabajo de la industria, que redunda en mayor crecimiento industrial.

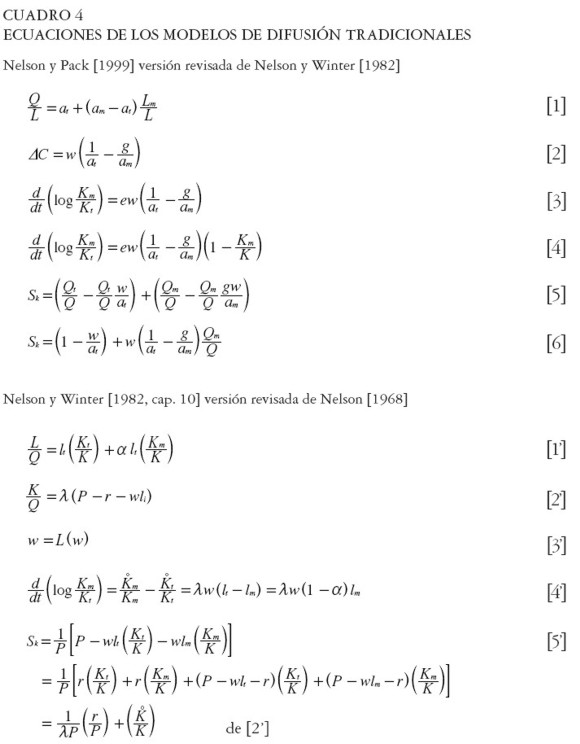

El Cuadro 4 presenta las ecuaciones de los modelos de difusión tradicionales. Hay dos clases de firmas: las que utilizan tecnologías modernas y que, por tanto, cuentan con alta productividad laboral (firma moderna, m ), y las que utilizan tecnologías tradicionales y, por tanto, tienen baja productividad (firma tradicional, t ). La productividad agregada del trabajo es un promedio de ambos sectores, y la productividad en la firma tradicional es menor que en la firma moderna (ecuaciones [ 1] y [ 1] ´). Las ecuaciones [ 2] y [ 4] ´ describen el diferencial del costo laboral que consiste en que los costos unitarios laborales de la firma moderna son menores que en la firma tradicional, de forma que los incentivos de ganancia hacen trasladar los recursos de la firma tradicional a la moderna. La función logística ha cambiado a partir de [ 4] ´ a [ 3] y [ 4] de forma tal que incluye dos nuevos parámetros: efectividad empresarial e , la fuerza impulsora del desarrollo que determina la fuerza de la respuesta, y el bono de educación determinado por el parámetro g . Además de la efectividad empresarial ( e ) la tasa de crecimiento del capital de la firma moderna, está determinada por la productividad del trabajo, la cual se constituye en la segunda fuerza de desarrollo. En 1982 el parámetro λ (denominado en 1999 efectividad empresarial, e ) y la productividad del trabajo eran las fuerzas motoras. El 1999 el precio del producto ( P ) se adopta como numerario. El primer término del lado derecho en [ 6] es la parte de capital en el sector tradicional, y el segundo término es la cantidad por la cual el capital, en el sector moderno, excede su contraparte en el sector tradicional, multiplicado por el tamaño relativo del sector moderno.

|

En los trabajos de Nelson [ 1968] , Nelson y Winter [ 1982] y Nelson y Pack [ 1999] , la nueva tecnología de la firma moderna se difunde, y conduce la economía hacia un nivel medio más alto de productividad. Las ecuaciones claves del modelo son:

(i). La ecuación [ 1] , de la productividad agregada laboral, que es el promedio de la productividad de las firmas.

(ii). La ecuación [ 2] , que describe la ventaja que tiene una firma moderna en el costo por trabajo frente a la firma tradicional. El beneficio (bruto) incentiva el traslado de recursos de la firma tradicional a la firma moderna. Se asume que el parámetro de bono por educación g ( g > 1) no es tan grande como para contrarrestar la ventaja de costos laborales de la firma moderna.

(iii). La ecuación [ 3] cuyo término de la izquierda corresponde a la difusión de la tecnología moderna, que está determinada por dos parámetros: la efectividad empresarial ( e ) y el costo diferencial, que, a su vez, está determinado por el diferencial en la productividad del trabajo.

Elementos de un modelo de difusión con diversidad institucional de las firmas

Se amplía el análisis tradicional de difusión incorporando el cambio institucional que el país experimentó con el ascenso, en las firmas, de la institución de "responsabilidad limitada" 9: firmas limitadas y firmas anónimas. Esto se refleja en funciones distintas de inversión para las firmas que adaptan un entorno institucional moderno, y las firmas que heredan las condiciones del entorno institucional tradicional. En el análisis por difusión tradicional [ Nelson 1968, Nelson y Winter 1982, Nelson y Pack 1999] no hay distinción para el cambio institucional, lo cual se representa en una sola actitud emprendedora para todas las firmas, en otros términos, un mismo valor de e (efectividad empresarial). El nuevo análisis de difusión se centra en la forma cómo la variedad del entorno institucional entre las firmas es importante en la determinación del crecimiento. Esta valoración propone introducir la evolución del entorno institucional hacia un tipo más moderno de ajuste legal, y su impacto en el crecimiento de la industria.

Este modelo se basa en dos visiones de la literatura existente. La primera es la literatura institucionalista, y la segunda es la de modelos de difusión evolucionista. La asociación de estas dos visiones responde al llamado de Nelson [ 2000 ] durante la Conferencia Schumpeteriana de 2000 en Manchester: "acerquen el pensamiento institucional al pensamiento evolucionista". En respuesta a esta preocupación, el presente artículo intenta ampliar el análisis por difusión evolutivo incluyendo la dimensión del entorno institucional. También adopta la sugerencia del antiguo Instituto Europeo para la Administración de Negocios (conocido en la actualidad como INSEAD 10), el cual señala que el estudio de las instituciones apropiadas para la innovación debe ir más allá del desarrollo del nivel organizacional de las firmas [ Lazonick 2001, O´Sullivan 2000] . El nivel financiero también debe estar incluido en el análisis porque se requiere un ´compromiso financiero´ –fuentes de financiación sostenidas y duraderas– para la innovación, hasta que los recursos productivos generen los retornos que proporcionarán la liquidez financiera para la supervivencia de la empresa. El nivel financiero es incluido en el análisis al asumir que la variedad de fuentes de financiación internas y externas exige una diferenciación en el entorno institucional (legal) de las distintas firmas. La evolución del entorno institucional legal 11 corresponde a la evolución de los principios legales de base que definen el contexto dentro del cual se desarrolla su actividad económica. Según Williamson [ 1999] , el entorno institucional moldea las instituciones – governance – que conforman la estructura social que ejerce la autoridad, la dirección y el control dentro de las firmas [ Zingales 1998] .

En el caso colombiano, e l proceso de la industrialización nacional se extiende a tres cuartos del siglo XX [ Cuevas 1986, Ocampo 1994] y se diversifica, en gran parte, durante los años treinta y cuarenta, especialmente después de la Segunda Guerra Mundial [ Bejarano 1998] . Para los años sesenta y setenta algunas de las firmas pioneras que iniciaron el proceso de industrialización y diversificación sobrevivieron a sus creadores originales. Se adoptaron decisiones para lograr que estas firmas tuvieran una continuidad (en caso de muerte del fundador o incapacidad de continuar al mando de sus negocios): cambiar el marco jurídico de dichas firmas. Así surgió, a finales de los años sesenta y principios de los setenta, la adopción de la figura de responsabilidad limitada 12 en la industria manufacturera colombiana.

Esta evolución institucional tiene algunos efectos sobre la estructura social que regula las relaciones de producción dentro de las firmas y sobre la forma como se ejerce la autoridad, la dirección y el control dentro de éstas, debido a cambios como nuevos dueños, nuevos gerentes, a nuevas normas de organización, de toma de decisiones, etc. Sin embargo, la forma como ocurre la selección y el proceso de sucesión de los empresarios fundadores está determinada por el cambio institucional. Por ejemplo, si la firma adopta la figura de sociedad limitada entonces la transferencia del control de la firma estaría determinada por las normas de la familia (tribal, comunal), la ley de familia y la ley de herencia que regulan las relaciones sobre la propiedad. De esta manera, el proceso de sucesión, al estar restringido institucionalmente limita las posibilidades de una reasignación eficiente del control.

En este punto, se pasa a examinar las implicaciones para el crecimiento agregado industrial que generan las diferencias entre firmas modernas y tradicionales respecto a sus instituciones de financiación de la inversión.

La firma tradicional cuenta con unas fuentes de financiación de inversión diferentes a las de la moderna: las fuentes internas de financiación son relativamente mayores puesto que está muy limitado el acceso de otros inversionistas a la estructura de propiedad, lo cual limita el acceso a fuentes externas de financiación. Esto ocurre en el caso de las sociedades unipersonales o limitadas en que el número de socios es reducido, la entrada de nuevos propietarios está muy controlada por el grupo de accionistas y, por ende, su capacidad de endeudamiento y de capitalización está limitada. De esta forma, la firma tradicional constituye un entorno institucional que moldea de una forma más restrictiva las fuentes de financiamiento de la inversión, y por ende, de proyectos de innovación.

Por su parte, la firma moderna cuenta con otras fuentes de financiamiento diferentes a las internas. Es el caso de la firma anónima abierta –la que cotiza en Bolsa– que cuenta con un acceso mayor a fuentes externas de financiación puesto que el acceso a la propiedad de estas firmas no está restringido a un número pequeño de socios y las acciones son libremente negociables. Las fuentes externas de financiación de la inversión son potencialmente y relativamente mayores frente a las internas debido a un diverso entorno institucional que no restringe el acceso a otros inversionistas, permitiendo aumentos en el capital y en la cantidad de dueños.

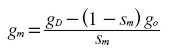

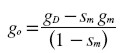

Suponiendo que estos dos tipos de firmas están situados en un determinado sector industrial de la economía, son rivales, tienen el mismo coeficiente capital (cociente de capital a producto, b ), y que difieren en los niveles de trabajo ai – productividades de trabajo diferentes– y en los costes de trabajo de la unidad hi , sea i = m, o; (firma moderna: m, y firma tradicional: o) 13:

| [1] |

| [2] |

| [3] |

W es el costo del trabajo y g es una cuasirenta del trabajo en el sector moderno, la cual se deriva de la necesidad de la firma moderna de pagar trabajadores expertos en manejar tecnologías más recientes ( g > 1 ) . Obviamente, la productividad del trabajo, θH , en la firma moderna es más alta ( θH = 1 / am) y la productividad del trabajo de la firma tradicional es más baja ( θL =1 / aO ). Por lo tanto, el costo unitario del trabajo de la firma moderna es menor que en la firma tradicional ( hm < hO) 14.

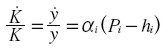

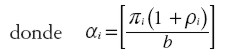

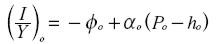

Se asume que las firmas difieren en la voluntad de invertir ( φm ≠ φO ), y en las propensiones a acumular ( αm ≠ αO ), las diferencias de estas últimas reflejan los entornos institucionales propios de cada firma. A su vez, las diferencias en las fuentes de financiación reflejan el cambio institucional de las empresas individuales respecto a las de responsabilidad limitada (limitadas y anónimas). Los cambios institucionales de las firmas se resumen en los valores de los parámetros de la empresa i, αi , para cada firma i ≠ j.

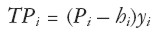

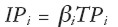

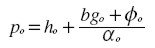

Sea TP la ganancia total, y el producto, P el precio en cada firma i. Existen dos fuentes de financiación de la inversión en la firma: interna, IP , y externa, EF .

| [4] |

| [5] |

| [6] |

Donde β es la porción de beneficios que se reinvierte, O < β < 1 . Se asume que EFi = ρi IPi; que el financiamiento externo es sólo una porción de los beneficios reinvertidos, 0< ρ < 1. Entonces:

| [7] |

| [8] |

Con las ecuaciones [ 4] a [ 8] se puede inferir que las diferencias en las voluntades de invertir ( φm ≠ φO ), y en las propensiones de acumular ( αm ≠ αO ) dependen de tres factores [ Metcalfe 1998, cap. 3] :

1) El cociente de capital a producto, b (se asume igual proporción en ambas firmas).

2) La parte de beneficios reinvertidos para la ampliación de la firma β .

3) Las fuentes de financiación externas como parte de beneficios invertidos ρi .

Metcalfe [ 1998] proporciona algunas razones que determinan las diferencias en las voluntades de invertir y en las propensiones de acumular entre las firmas:

[ Las firmas] no tienen rutinas similares que gobiernan su comportamiento de inversión. Los dueños de las diferentes firmas pueden tener visiones muy diversas en cuanto a la disposición que se le dé a los beneficios, y pueden preferir contar con dividendos hoy a ganancias sobre el capital esperadas mañana. Los gerentes también se pueden diferenciar igualmente en su voluntad de crecer y, de hecho, en su capacidad de manejar el proceso de acumulación [ Metcalfe 1998, 73] .

De acuerdo con la discusión anterior, la diversidad del entorno institucional de las firmas, tal como las distintas formas entre firmas de responsabilidad limitada, moldea las diversas actitudes frente a la inversión y, en particular, frente al financiamiento de las actividades innovadoras. Por lo tanto, hay una distinción que se debe hacer en las funciones de inversión de las firmas modernas y las tradicionales, por cuanto las instituciones que gobiernan las firmas generan variedad en el entorno institucional. Las siguientes funciones de la inversión se proponen reflejar este fenómeno:

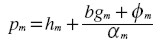

| [9] |

| [10] |

Se sabe que:

| [10´] |

De acuerdo con [ 10] ´, las tasas de crecimiento de la firma moderna y tradicional son:

| [11] |

| [12] |

El objetivo es encontrar una condición de crecimiento tal que la tasa de crecimiento de la firma moderna sea mayor que la tasa de crecimiento de la firma tradicional ( gm >gO ). Primero se define una expresión de estas tasas de crecimiento en términos de las variables exógenas del sistema para, posteriormente, presentar algunos casos especiales.

Basados en Metcalfe [ 1998 y 2000] , se asume que el precio del producto del sector industrial ,  , se establece como el promedio de los precios de la firma moderna pm y de la tradicional pO , ponderados por la participación de mercado de la firma moderna , sm, como lo muestra la siguiente ecuación:

, se establece como el promedio de los precios de la firma moderna pm y de la tradicional pO , ponderados por la participación de mercado de la firma moderna , sm, como lo muestra la siguiente ecuación:

| [13] |

La tasa de crecimiento de la demanda de la firma moderna, gDm , es igual al crecimiento de la demanda, gD, más el nivel de la competencia , λ, multiplicado por la diferencia entre el precio medio del producto en el sector industrial , , y el precio de la firma moderna , pm:

| [14] |

El nivel de competencia (perfecta, λ= ∞ , imperfecta, O < l < ∞ , o monopolio, λ= O ) determina, en última instancia, el crecimiento de la demanda de la firma moderna. Metcalfe [ 1998 y 2000] denomina el coeficiente λ la velocidad del proceso de selección del mercado. En competencia perfecta, donde toda la información del precio y de la calidad se difunde completamente entre todos los participantes, significa un aumento infinito en el crecimiento de la demanda de la firma moderna. En este caso, la firma moderna tiene que fijar el mismo precio del mercado si quiere obtener venta alguna. Mientras que en condiciones de monopolio, el crecimiento del mercado de la firma coincide con el crecimiento del mercado total puesto que es monopolista en el sector industrial.

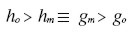

Después de varios procedimientos matemáticos, la condición para un mayor crecimiento de la firma moderna ( gm) frente a la tradicional ( gO ), y por tanto, para la difusión de las tecnologías modernas en la industria es la siguiente (Ver Anexo 1):

|

El lado izquierdo de la desigualdad es el producto entre (i) el Costo Unitario Diferencial (CUD) entre firmas menos el Diferencial de la Tasa de beneficio Mínima de Expansión (DTME) de la firma, y (ii) la razón determinada por las propensiones a acumular, la participación en el mercado de la firma y el coeficiente de capital a producto. Este producto es mayor que la tasa de crecimiento del mercado ( gD).

La condición (a) 15 muestra 16 diferentes implicaciones de política económica para cuando hay auge –tasa de crecimiento del mercado positiva– y cuando hay crisis –tasa de crecimiento del mercado negativa–. De esta condición se concluye que el crecimiento económico no es una decisión racional y calculada de las firmas sino que es un fenómeno emergente. Se deben presentar ciertas condiciones internas y externas a la firma para que se presente el crecimiento económico y, por tanto, no es simplemente un fenómeno automático y calculado por agentes maximizadores.

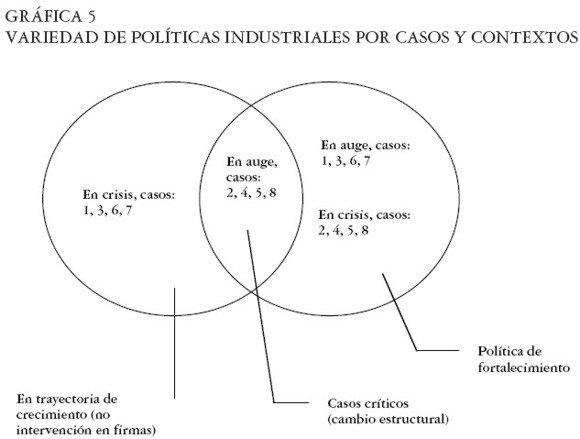

También se derivan unas recomendaciones de política resumidas en el Cuadro 5 y en la Gráfica 5. Existen políticas distintas para momentos distintos de la economía. Los ocho casos distintos cuando las voluntades de invertir se asumen iguales entre firmas ( φm = φO ) que se presentan basados en la condición (a) de crecimiento son más complejos o menos complejos dependiendo del caso. El Caso 1 de una economía en auge (con crecimiento positivo del mercado) que, por ejemplo, es el más complejo dado que requiere una combinación de condiciones y políticas tecnológicas, organizacionales, de acumulación, participación y consolidación en el mercado. El resto de casos son simplificación del Caso 1, al punto que las recomendaciones de política se pueden reducir, como en el Caso 6 de una economía en auge, a tan sólo recomendaciones de índole tecnológica para las firmas modernas. Los otros casos son una combinación de algunos de los cuatro tipos de políticas, señalando que siempre se deben priorizar unas áreas y descartar otras, puesto que la inclusión de políticas que no sean adecuadas al contexto y a cada caso puede complicar una situación e incluso pueden perjudicar la difusión tecnológica y el crecimiento agregado industrial. Así que en este caso no aplica la filosofía de entre más frentes de política se ataquen mejor. En ocasiones sólo se necesitarán las políticas tecnológicas per se y en otros casos éstas deberán ir acompañadas de otras políticas de acumulación, o de participación y consolidación en el mercado, pero sólo cuando el caso lo amerite.

|

De esta forma, la condición tecnológica de Nelson [ 1968] , Nelson y Winter [ 1982] y Nelson y Pack [ 1999] se convierte en un caso particular, en el cual no hay variedad del entorno institucional debido a que no existe diferencia en la estructura intraorganizacional ni en las fuentes de financiación de inversión de la firmas. Sin embargo, bajo la nueva formulación que incluye la dimensión institucional, se reconoce que esta variedad cuenta a la hora de medir el crecimiento económico. Bajo un marco más amplio con variedad institucional, la condición es más compleja, y talvez, más útil para el contexto de países con problemas de corte institucional como Colombia.

En resumen, el crecimiento no depende, bajo este marco de análisis, solamente de la ventaja tecnológica de la firma moderna –el cual genera desbalances en los costos unitarios– sino también de la diversidad institucional de las firmas que se manifiesta en: (i) el crecimiento de la escala del tamaño de mercado, (ii) la participación y consolidación en el mercado de la firma moderna, (iii) las diferencias en las propensiones a acumular a través de la firmas, y (iv) las diferentes voluntades de invertir de las firmas.

CONCLUSIONES Y RECOMENDACIONES

La principal conclusión del modelo de difusión presentado en este artículo 16 se refiere al conocimiento "común" acerca de la política industrial, particularmente en el caso de la firma. La política industrial no es neutral para todas las firmas y, contrario a lo planteado por las políticas de liberalización, las políticas son útiles dependiendo del caso y el contexto en que se presenten. Es una falacia creer que las políticas industriales pueden llegar a ser del tipo ´talla única´ ( one-size-fits all ). Con esto no se quiere decir que las políticas de liberalización –o de mínima intervención del Estado– no tengan cabida dentro de los resultados del modelo presentado en este artículo. Sin embargo, a diferencia de otros modelos más convencionales, las prácticas de liberalización sólo logran ser adecuadas y especiales para unos casos particulares y para ciertos contextos poco diferenciados. Es así como las políticas industriales deben ser adaptables a un entorno institucional variado y cambiante. De lo contrario, la política puede llegar a ser contraproducente.

Se suma a este resultado que el modelo demuestra que, al incluir el análisis institucional, el supuesto de ventaja tecnológica de la firma moderna frente a la tradicional de Nelson [ 1968] , Nelson y Winter [ 1982] y Nelson y Pack [ 1999] , ya no es la única condición necesaria para el crecimiento en los modelos evolucionistas de difusión tecnológica. El análisis institucional enriquece los modelos evolucionistas dotándolos de supuestos menos restrictivos y resultados más apropiados para la realidad de países en desarrollo como Colombia, en donde existe variedad de condiciones institucionales, niveles de innovación y productividad entre firmas.

Esto implica también que no existe un tipo de instituciones organizacionales "ideales" u óptimas para la difusión tecnológica y, por ende, para el crecimiento. En algunas ocasiones, el cambio organizacional que se lleva a cabo y que genera una diversidad institucional se circunscribe en el resto de parámetros de la condición de crecimiento y, por tanto, el crecimiento emerge por medio de un mecanismo coordinado. Pero en ocasiones cuando, por ejemplo, cambian las condiciones de ciclo del mercado, entonces ese mismo tipo de organización institucional que antes era conveniente para el crecimiento industrial, ya no lo es. En otros casos, un cambio organizacional e institucional que previamente había obstaculizado el proceso de difusión tecnológica y de crecimiento, resulta ser apropiado después de un cambio de entorno.

En determinadas ocasiones, contar con la posibilidad de disponer de fuentes externas de financiación para la inversión frente a las fuentes internas, puede resultar inadecuado para el crecimiento. En otras palabras, el endeudamiento externo, por ejemplo debido a emisión y venta de títulos y acciones, no siempre es una vía adecuada para el crecimiento de la firma (moderna), y a veces puede resultar mejor un proceso de inversión con recursos propios (como en la firma tradicional). Pero las firmas modernas no están necesariamente preparadas para pensar distinto porque su historia y experiencia les mostró muy posiblemente lo contrario: que el endeudamiento externo o la venta de acciones es una vía adecuada para su crecimiento sin la necesidad de recurrir a recursos propios.

La recomendación a que conducen estas observaciones son políticas selectivas, distintas y variadas para entornos distintos de la economía. Los distintos casos planteados muestran que algunos son más complejos que otros. Algunos pueden ser una combinación de condiciones y políticas institucionales, tecnológicas, organizacionales, de acumulación, de participación y consolidación en el mercado, y otros casos se simplifican a tan sólo una de las anteriores. Se debe identificar el contexto para así determinar las áreas de aplicabilidad de la política, los instrumentos y la secuencia, y también para descartar las políticas a ultranza. La inclusión de políticas inadecuadas al contexto y al caso pueden llegar a complicar –e incluso perjudicar– la difusión tecnológica y el crecimiento agregado industrial.

Claro que estas recomendaciones parecerían no decir mucho en principio. Aparentemente, "cualquier cosa" aplica y como que se está a merced de cambios mínimos que pueden dar vuelta a una situación en contra (o a favor) del crecimiento. Pero no es así. Si no existiera variedad institucional y organizacional al presentarse un cambio del entorno, no habría de dónde escoger para poder hacer frente a tales cambios. Es decir, que el crecimiento se nutre de la diversidad institucional. La complejidad que representa el reto del desarrollo no permite el lujo de tener un sólo tipo de instituciones y organizaciones. Y el papel del Estado está, precisamente, en convocar diversas instancias, y lograr una sostenibilidad en la diversidad organizacional e institucional. Las soluciones al desarrollo pueden provenir, ya sea, de todas las instancias, o sólo de algunas, o talvez sólo de una, pero esto no lo podemos saber ex ante a ciencia cierta. Esta es una argumentación común con los defensores de la biodiversidad: no se puede saber desde antes qué especie animal, de fauna o de conocimiento autóctono va a ser útil en el futuro para la supervivencia de la humanidad. Por eso, es preponderante preservar la diversidad biológica y cultural.

En la actualidad existe un fuerte contraste entre políticas que se adaptan al hecho de una biodiversidad de especies y de conocimiento y las políticas industriales que se aplican efectivamente. Las políticas en boga, de liberalización e intervención mínima del Estado, se asumen como adecuadas para todos los casos. Esta creencia ha sobrevivido incluso a exámenes minuciosos que revelan en la gran mayoría de los países en desarrollo, y recientemente en los desarrollados una importante intervención del Estado y no de liberalización como, deliberadamente, se pretende hacer creer [ Chang 2002] . Tanto en nuestro país como en otras latitudes, la variedad institucional entre firmas es una realidad ineludible dado que cada una cuenta con una distinta forma de pensar y actuar, con puntos de vista y de acción diferentes que resultan, en el agregado, adecuados por ejemplo para las fluctuaciones y ciclos de la economía.

Por estas razones surge la imperiosa necesidad de contar con políticas industriales adaptables a un entorno cambiante en las cuales el aprendizaje, el cambio y la variedad son la prioridad. Una política industrial que no cuente con esta capacidad de adaptarse, aprender y, en última instancia, de evolucionar, puede ser contraproducente. Los diseñadores de política (y las instituciones que moldean su comportamiento) también enfrentan un entorno cambiante al cual deben reaccionar con efectividad y pertinencia. Para ello, deben contar con herramientas que van más allá de las proporcionadas por las teorías convencionales de crecimiento, las cuales siguen basadas en firmas e industrias representativas, desconociendo con ello el valor y riqueza del análisis de la diversidad y variedad organizacional e institucional que existe en la realidad y que examinan los modelos de difusión evolucionista. Estos modelos proporcionan nuevos elementos de análisis pertinentes para el estudio de la relación entre heterogeneidad, difusión tecnológica y crecimiento y, en consecuencia, para el diseño de la política industrial.

NOTAS AL PIE

1 Salvo un supuesto de apropiación de ganancias algo simplista, no se tiene una propuesta satisfactoria al por qué las empresas y los individuos invierten recursos y tiempo en actividades relacionadas con el cambio tecnológico y, por tanto, por qué se determina endógenamente el crecimiento económico.

2 Ver Lazonick [ 2001] , O´Sullivan [ 2000] , Wood [ 1975] y Metcalfe [ 1998] .

3 Cuando se produce con menos capital entonces la tecnología economiza capital (neutral de Harrod), por ejemplo, los computadores economizan en capital no en trabajo. Cuando se produce con menos trabajo, la tecnología economiza trabajo (neutral de Solow). Cuando no economiza ningún factor de producción, entonces la tecnología es neutra o insesgada (neutral de Hicks).

4 Ver un resumen de Jones [ 1998] en el sitio: www.virtual.unal.edu.co/cursos/economicas/2006162/

5 Productividad laboral promedio = valor agregado / número de empleados.

6 Según DNP [ 1996] la OCDE tiene la siguiente clasificación: (i) Innovadoras en sentido estricto : firmas que han implementado productos tecnológicos nuevos o mejorados para el mercado internacional y/o los nuevos o mejorados procesos tecnológicos, junto con proyectos de I&D. (ii) Innovadoras en sentido amplio : firmas que han emprendido la innovación de productos para el mercado nacional y/o la innovación de proceso, y la realización de, por lo menos, una de las siguientes actividades: cambio organizacional del proceso de producción, inversión en la tecnología incorporada a capital o no-incorporada a capital, inversión en capacitación tecnológica o inversión en un proyecto de I&D. (iii) Potencialmente innovadoras : firmas que han hecho actividades conducentes a la innovación, pero que no tienen cambios tecnológicos significativos obtenidos en productos o procesos, no han podido producir una innovación en el mercado, ni incorporado en el proceso productivo. (iv) No innovadora : firma que no ha emprendido actividades conducentes a la innovación ni han obtenido resultados de innovación, o que han emprendido solamente el diseño del producto y de las actividades del proceso, o sólo actividades de capacitación tecnológica o de cambios en el embalaje.

7 Ver, especialmente, Todd [ 1983] , Durán et al . [ 2000] y Alvarado [ 1999] .

8 La visión acumulacionista enfatiza solamente en la acumulación cuantitativa de recursos como condición para la transferencia y absorción tecnológica en un país en vía de desarrollo, mientras que en la visión asimilacionista se considera que la acumulación de recursos no es una condición suficiente para ello. Es necesario también considerar los procesos de aprendizaje, y las capacidades y competencias que éste conlleva, para una verdadera transferencia y absorción tecnológica.

9 Una compañía de responsabilidad limitada (CRL) se caracteriza por ser una entidad legal independiente de los actores que la iniciaron y que cuenta con una continuidad, de tal modo que no desaparece cuando los fundadores se retiran. Los dueños o los accionistas de la CRL proporcionan el capital financiero a cambio de parte de los beneficios, y su responsabilidad se limita al capital que han suscrito, al cual renuncian en caso de quiebra de la compañía. Las CRL son de dos tipos: limitada y anónima. En la CRL limitada cuenta con un número limitado de accionistas (entre 2 y 25 dueños) y sus acciones no son negociables; es una figura doblemente limitada: en sus obligaciones legales y en el número de sus dueños. Las sociedades anónimas (CRL anónima) también gozan de la figura de la responsabilidad limitada pero no cuentan con un tope en el número de dueños (no menos de 5) y además sus acciones son de valor igual y son libremente negociables.

10 Ver el sitio: www.insead.fr .

11 Según Williamson [ 1994, 102] , el entorno institucional son "las reglas del juego que definen el contexto dentro del cual ocurre la actividad económica. Los principios de base políticos, sociales, y legales, establecen la base para la producción, el intercambio y la distribución".

12 Ver nota de pie de página número nueve del presente artículo.

13 Ver Nelson [ 1968] , Nelson y Winter [ 1982 cap. 10] , Nelson y Pack [ 1999] y Metcalfe [ 1998 y 1999 caps. 2 y 3] .

14 Se asume que g no es tan grande como para contrarrestar este costo diferencial.

15 Todas las variables y parámetros en la condición (a) se asumen como mayor que cero, y la participación del mercado de la firma moderna es diferente a 0,5 –de lo contrario la condición de crecimiento es indeterminada–.

16 Ver también Hernández [ 2002] .

MODELOS EVOLUCIONISTAS DE DIFUSIÓN CON VARIEDAD EN EL ENTORNO INSTITUCIONAL

Sustituyendo la ecuación [ 13] en la [ 14] , se obtiene la expresión:

| [15] |

Si se asume que la firma moderna determina su precio en el nivel donde su capacidad de crecimiento o de expansión equivale, exactamente, al crecimiento o expansión del mercado, entonces:

| [16] |

De las ecuaciones [ 11] y [ 12] se obtienen las siguientes dos ecuaciones:

| [17] |

| [18] |

Al reemplazar las ecuaciones [ 16] , [ 17] y [ 18] en la [ 15] , se obtiene:

| [19] |

Asumiendo que el crecimiento del mercado se determina como la suma de las tasas de crecimiento del mercado de la firma moderna, gm, y de la firma tradicional, gO , ponderado por la participación de mercado de la firma moderna, sm, se obtiene:

| [20] |

Reordenando la ecuación [ 19] se tiene la [ 21] :

| [21] |

gm y gO en la ecuación [ 20] puede ser expresada en la siguientes dos ecuaciones:

| [22] |

| [23] |

Finalmente, al reemplazar las ecuaciones [ 22] y [ 23] en [ 19] , se obtienen las ecuaciones de crecimiento de ambas clases de firmas (modernas y tradicionales):

| [24] |

| [25] |

Donde:

|

Estos casos especiales se generan al restringir los supuestos de la variedad en las propensiones a acumular y las voluntades a invertir. Pero antes de comenzar con estos casos, la condición de crecimiento cuando el crecimiento del mercado es cero, gD= O , es la siguiente:

|

La condición (b) muestra que la ventaja de inversión de la firma tradicional no debe contrarrestar la ventaja tecnológica de la firma moderna cuando el tamaño del mercado no se incrementa.

Si se restringe el supuesto y se supone que no existe variedad en las propensiones a acumular, αm = αO = α, la condición para un crecimiento mayor de la firma moderna es:

|

Si se restringe el supuesto y se supone que no existe variedad en la voluntad a invertir, φm = φO = φ, la condición para un crecimiento mayor de la firma moderna es:

|

Si se restringen los supuestos a la no existencia de variedad de propensiones a acumular ni a variedades de voluntad a invertir, αm = αO = α y φm = φO = φ, la condición para un crecimiento mayor de la firma moderna es la misma que en Nelson y Pack [ 1999] y Nelson y Winter [ 1982] ,

|

La Condición (e) muestra que el costo unitario menor de la firma moderna –debido a su ventaja tecnológica– es el incentivo para reasignar recursos en la firma moderna, generando un nivel promedio mayor de productividad y, por tanto, un mayor crecimiento industrial. En pocas palabras, la condición tradicional tecnológica de Nelson [ 1968] , Nelson y Winter [ 1982] y Nelson y Pack [ 1999] es tan sólo un caso especial bajo el modelo presentado en este artículo, donde no hay variedad en el entorno institucional. Sin embargo, bajo un marco más amplio donde la variedad institucional impacta sobre el crecimiento económico, la condición es más compleja y talvez más útil para el contexto de un país con problemas de corte institucional como Colombia.

REFERENCIAS BIBLIOGRÁFICAS

1. Aghion, P. y Howitt, H. (1998). Endogenous Growth Theory . MIT Press. [ Links ]

2. Alvarado, A. (1999). The Dynamics of Innovative Activity in a Semi-Industrial Economy: the case of Colombia . Tesis PhD no publicada. University of Cambridge. [ Links ]

3. Arbeláez, M., Zuluaga, S. y Guerra, M. (2002). El mercado de capitales colombiano en los noventa y las firmas comisionistas de bolsa . Bogotá: Fedesarrollo y Alfaomega. [ Links ]

4. Bejarano, J. A. (1998). Industrialización y Política Económica. En Colombia Hoy . Bogotá: Siglo XXI. [ Links ]

5. Chang, H. J. (2002). Kicking Away the Ladder. Development Strategy in Historical Perspective . London: Anthem Press. [ Links ]

6. Cuevas, H. (1986). Dinámica del proceso de industrialización en Colombia. Revista Economía Colombiana . pp. 187-198. [ Links ]

7. Durán, X., Ibáñez, R., Salazar, M. y Vargas, M. (2000). Diferencias regionales de la innovación tecnológica en Colombia . Manuscrito no publicado. [ Links ]

8. Departamento Nacional de Planeación. DNP. (1996). Encuesta de Desarrollo Tecnológico, 1996. Bogotá: DNP y Econometría. Disponible en: www.dnp.gov.co. [ Links ]

9. Departamento Administrativo Nacional de Estadísticas. DANE. (1998). Encuesta Anual Manufacturera, 1968-1998. Bogotá: DANE. [ Links ]

10. Esteban, J. (2004, junio 1). Conferencia sobre conflicto y polarización. Universidad Nacional de Colombia. Auditorio Alfonso López Pumarejo. [ Links ]

11. Fagua, N. (1998). Market Makers o Especialistas del Mercado Bursátil . Superintendencia de Valores. [ Links ]

12. Fountain, J. E. (1998). Social Capital: A Key Enabler of Innovation. En L. M. Branscomb y J. Keller (Eds.), Investing in Innovation. Creating a Research and Innovation Policy That Works . Cambridge: The MIT Press. [ Links ]

13. Hernández, I. (2002). Institutions & Innovation in the Manufacturing Industry of Colombia . Bogotá: Universidad Nacional de Colombia. [ Links ]

14. Jones, C. (1998). Introduction to Economic Growth . New York & London: Norton. [ Links ]

15. Lazonick, W. (2001). Understanding Innovative Enterprise: Toward the Integration of Economic Theory and Business History . Disponible en : www.insead.fr . [ Links ]

16. Lundvall, B. Å. (2004). Why the New Economy is a Learning Economy. Danish Research Unit for Industrial Dynamics (DRUID) .Working Paper No. 04-01. [ Links ]

17. Mankiw, N., Romer, D. y Weil, D. (1992). A Contribution to the Empirics of Economic Growth. Quarterly Journal of Economics . 107(2), 407-437. [ Links ]

18. Metcalfe, Stan. (1998). Evolutionary Economics and Creative Destruction . The Graz Schumpeter Lectures. London & New York: Routledge. [ Links ]

19. Metcalfe, Stan. (2000). Restless Capitalism: Increasing Returns and Growth in Enterprise Economics . Centre for Research on Innovation and Competition. Manuscrito no publicado. [ Links ]

20. Metcalfe, Stan (2001). On the Optimality of Market Based Evolution: Kimura´s Theorem and Industrial Dynamics . Manuscrito no publicado. [ Links ]

21. Nelson, R. (1968). A Diffusion Model of International Productivity Differences in Manufacturing Industry. American Economic Review . 58(5), 1219-1248. [ Links ]

22. Nelson, R. (2000, mayo 2). On the complexities and Limits of Market Organization . Columbia University. Conferencia presentada en el Centro para la Investigación en Innovación y Competencia, Universidad de Manchester. [ Links ]

23. Nelson, R. y Winter, S. (1982). An Evolutionary Theory of Economic Change . Cambridge: The Belknap Press of Harvard University. [ Links ]

24. Nelson, R. y Pack, H. (1999). The Asian Miracle and Modern Growth Theory. Economic Journal . 109, 416-436. [ Links ]

25. O´Sullivan, M. (2000). The Innovative Enterprise and Corporate Governance. Cambridge Journal of Economics . 24, 393-416. [ Links ]

26. Ocampo, J. A. (Ed.) (1994). Historia Económica de Colombia . 4ª ed. Bogotá: TM Editores y Fedesarrollo. [ Links ]

27. Pérez, Carlota. (2003). Technological Revolutions and Financial Capital. The Dynamics of Bubbles and Golden Ages . Cheltenham, UK: Edward Elgar. [ Links ]

28. Portes, A. (2004). Las estructuras de clases sociales en América Latina: su composición y cambio durante la era neoliberal. En El desarrollo futuro de América Latina. neoliberalismo, clases sociales y transnacionalismo . Bogotá: ILSA. [ Links ]

29. Romer, P. (1986). Increasing Returns and Long-Run Growth. Journal of Political Economy. 94(5), 1002-1037. [ Links ]

30. Romer, P. (1990). Endogenous Technological Change. Journal of Political Economy . 98(5), S71-S102. [ Links ]

31. Schumpeter, J. (1943/1992). Capitalism, Socialism and Democracy . London & New York: Routledge. [ Links ]

32. Solow, Robert. (1956). A Contribution to the Theory of Economic Growth. Quaterly Journal of Economics . 70(1), 65-94. [ Links ]

33. Solow, Robert. (1957). Technical Change and the Aggregate Production Function. Review of Economics and Statistics . 39, 312-320. [ Links ]

34. Todd, J. (1983). Plant Size, Factor Proportions, and Efficiency in Colombian Industry. En A. Berry (Ed.), Essays on Industrialization in Colombia . USA: Center for Latin American Studies, Arizona State University. [ Links ]

35. Williamson, Oliver. (1994). Transaction Cost Economics and Organization Theory. En N. J. Smelser y R. Swedberg (Eds.), The Handbook of Economic Sociology . Princeton: Princeton University Press. [ Links ]

36. Williamson, Oliver. (1999). The New Institutional Economics: Taking Stock/Looking Ahead. Presidential Address to the Annual Conference of the International Society of New Institutional (ISNIE). ISNIE Economics Newsletter . Septiembre 17. [ Links ]

37. Wood, A. (1975). A Theory of Profits . Cambridge: Cambridge University Press. [ Links ]

38. Zingales, L. (1998). Corporate Governance. En J. Eatwell et al . (Eds.), The New Palgrave: A Dictionary of Economics . London: Macmillan Press . [ Links ]