Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772On-line version ISSN 2248-4337

Cuad. Econ. vol.24 no.42 Bogotá June 2005

FORMA LEGAL, INNOVACIÓN Y PRODUCTIVIDAD DE LAS FIRMAS EN LA INDUSTRIA MANUFACTURERA COLOMBIANA

LEGAL FORM, INNOVATION AND PRODUCTIVITY OF FIRMS WITHIN COLOMBIAN MANUFACTURING INDUSTRY

Iván Hernández*

* Profesor Asociado de la Universidad Nacional de Colombia. El autor agradece los comentarios de Paul Dewick, Helen Reina y a los asistentes a las conferencias en Knowledge and economic and social change: new challenges to innovations studies organizada por el ASEAT (sigla en ingles de Avances en el Análisis Económico y Social de la Tecnología) e IoIR (sigla en ingles del Instituto para la Investigación en Innovación) en la Escuela de Negocios de Manchester, Oxford Road, abril 7-9, 2003 y en Knowledge-based economies, new challenges in methodology, theory and policy, Departmento de Economía de la Universidad de Augsburg, Alemania, y por la Sociedad Internacional de Joseph A. Schumpeter. Enviar los comentarios al correo: idhernandezu@unal.edu.co. Artículo recibido el 27 de febrero de 2004, aprobada su publicación el 1 de junio de 2005.

Resumen

Este escrito examina la evolución de la forma legal de las firmas y sus efectos sobre la innovación y la productividad de las empresas de la industria manufacturera colombiana. El ascenso de la estructura de sociedad limitada se evidencia en la estrategia de los conglomerados grandes y poderosos de aumentar su tamaño y su poder mediante la absorción de empresas una forma legal de sociedad anónima. Se argumenta que esta innovación institucional es subóptima porque adopta un esquema de responsabilidad limitada que excluye a las fuerzas intraempresariales del acceso a la propiedad. Este fue el mundo del que se ocupó la economía política clásica, y algunos estudiosos como Schumpeter: un mundo en el que el cambio institucional favorecía el divorcio entre la propiedad y la actividad empresarial.

Palabras claves: actividad empresarial, economía de la empresa, sistemas económicos JEL: M13, M21, P5.

Abstract

This paper studies the evolution of legal forms and its effects on innovation and productivity within Colombia’s manufacturing industry. The rise of a private legal structure is evidenced by the strategy of large and powerful conglomerates to increase their size and power by absorbing firms with a public setting. The paper argues that this institutional innovation is sub-optimal since adopting a private limited liability framework excludes intrapreneurial forces from access to ownership. This was the world that the classic political economy and scholars like Schumpeter were concerned with: one in which the institutional change would favour the divorce between ownership and entrepreneurship.

Key words: entrepreneurship, business economics, economic systems. JEL: M13, M21, P50.

Résumé

Cet article analyse l´évolution de la forme légale des entreprises et ses effets sur l´innovation et la productivité dans l´industrie manufacturière colombienne. Le développement de la structure de société à risque limité est mis en évidence par la stratégie des conglomérats importants et puissants qui visent à augmenter leur taille et leur pouvoir en absorbant les entreprises de forme légale anonyme. Cette étude montre que cette innovation institutionnelle est sous-optimale car elle adopte un cadre de responsabilité légale limité qui exclu les forces intra-entrepreneuriales de l´accès à la propriété. C´était le monde dont traitaient l´économie politique classique et quelques chercheurs comme Schumpeter : un monde dans lequel le changement institutionnel favorisais le divorce entre la propriété et l´activité d´entreprise.

Mots clés: activité d´entreprise, économie de l´entreprise, systèmes économiques. JEL: M13, M21, P50.

De Soto (2000) se refiere al apartheid que el capitalismo sufre en muchos países en vías de desarrollo, y denuncia que el capitalismo en estos países parece un club privado, abierto solamente para una minoría privilegiada y deja en la frustración a millones de personas que miran desde afuera el interior del sistema. Argumenta que las instituciones formales crearon una especie de “campana de cristal” que excluye a la mayoría, y advierte que esta exclusión continuará mientras los sistemas legales y políticos sigan obstaculizando la entrada de la mayoría al sistema de propiedad formal.

En este artículo planteamos una discusión similar pero se enfoca en el papel de la organización de la firma y, en particular, de su forma legal. Argumentamos que cuando la evolución institucional de las formas legales de las firmas acarrea un componente de exclusividad en el sistema de la propiedad, hay un efecto negativo en los procesos y actividades innovadoras y productivas a través de las estructuras de gobierno en el lugar de trabajo. Muestra la medida en que un cambio institucional en la forma legal de las firmas determina el desempeño empresarial –este consiste en pensar, novedosamente, en nuevas combinaciones de producción y en nuevo conocimiento– dentro de una firma y, en última instancia, en la productividad de la industria.

La siguiente sección analiza la relación entre la empresarialidad y la forma legal de firmas en el marco de las teorías referentes a la separación entre propiedad y empresarialidad y al divorcio entre propiedad y control. También, discute la institución de la responsabilidad limitada y su valor dentro de la perspectiva de los stakeholders y del capital social. La tercera sección proporciona un análisis empírico de la industria manufacturera colombiana, examinando la relación evolutiva entre la forma legal de firmas de esta industria y el desempeño empresarial o innovador. Terminamos con la discusión de los resultados y las conclusiones.

ANTECEDENTES

La empresarialidad y la forma legal de firmas

La aparición de la empresa y de la clase gerencial durante la segunda mitad del siglo XIX y principios del siglo XX, en países desarrollados como Reino Unido y Estados Unidos, se ha asociado con la separación entre propiedad y control. Los efectos de este fenómeno se han catalogado como uno de los momentos más importantes del capitalismo moderno (Chandler 1977). A mediados del siglo XIX, los gerentes eran dueños, socios o accionistas importantes. Pero ya por los años veinte, los gerentes (medios y altos) a sueldo eran la institución dominante en Estados Unidos y Reino Unido, y eran contratados por los dueños para coordinar recursos en una unidad de negocio con múltiples funcionamientos y para supervisar el trabajo de millares de trabajadores. Las empresas eran propiedad de decenas de miles o, incluso, de cientos de miles de accionistas. En un período de tiempo corto, esta institución había crecido y, más allá, había influido la manera de hacer empresa.

La teoría convencional (principal-agente) introduce la separación entre la propiedad y el control como una teoría en la cual los dueños (o los accionistas) emplean a encargados profesionales para manejar su negocio, debido a la extensión y al crecimiento del mercado. Esta visión desarrolla una teoría de los incentivos para la alineación del conflicto de intereses entre los dueños (principales) y los gerentes (agente). Sin embargo, si se hace un examen histórico, la transferencia del control se hizo al revés de como plantea esta teoría, a saber: los gerentes son quienes transfieren la propiedad a los accionistas y no son los accionistas –como plantea el modelo principal-agente– quienes transfieren el control a los gerentes. Según Lazonick (2001) sólo hasta cuando el dueño-gerente de la empresa consiguió un entendimiento realmente cercano de la tecnología y el mercado, fue cuando se indujo y se consolidó la compra de acciones del público en Estados Unidos en la última mitad del siglo XIX.

El análisis de Schumpeter (1943/1992) alertó sobre las consecuencias de la pérdida del control y del poder dentro de la empresa del empresario-dueño frente a una estructura descentralizada y jerárquica. Esto, sin embargo, no se debe confundir con el punto de vista convencional de la separación entre propiedad y control. El análisis de Schumpeter permite mirar más allá del problema de intereses en conflicto. Según él, las instituciones sobre las que se erige el capitalismo se derrumban porque el producto, una vez relacionado con la empresarialidad, se enajena por el cambio institucional. Tal enajenación se refleja en el cambio de las formas legales de las firmas, de empresariales a de responsabilidad limitada, y en la desaparición de la función empresarial dentro de las grandes corporaciones burocráticas. Así, parecía que la función empresarial estaba condenada a desaparecer cuando el capitalismo cambió de firmas gerenciadas por su dueño a firmas grandes, jerárquicas y de responsabilidad limitada.

Es realmente válida la preocupación de Schumpeter por el cambio de actitud de los dueños y de los trabajadores debido al surgimiento del control gerencial y la dispersión de la propiedad. Él se refiere a la reducción tanto en la afinidad y la proximidad de los gerentes a los intereses de la compañía como en el cuidado y arraigo de los accionistas a la propiedad. Pero aunque esta preocupación fue coherente y relevante para su época, tiene que ser replanteada dentro de un contexto más amplio que incluya las consecuencias de la pérdida de control de los empresarios no dueños –es decir, de una perspectiva intraempresarial–. Si las fuentes de la empresarialidad se representan de una manera más amplia, los pilares que protegen la esencia y el sentido de la propiedad no deben motivar solamente a dueño-fundadores o dueño-gerentes sino también a otras fuentes de empresarialidad como pueden ser los gerentes, ejecutivos, trabajadores en laboratorios de I&D, productores, proveedores, clientes, etc.1

Hasta finales del siglo XIX y primera mitad del siglo XX, el empresario encarnó tanto al dueño como al innovador; sin embargo, durante el siglo XX el dueño y el innovador comenzaron a divergir. La perspectiva de la empresarialidad como proceso que empieza en la base y asciende en una jerarquía, ha sido discutida en un número cada vez más amplio de estudios de gestión durante las dos décadas pasadas.2 La intraempresarialidad o proceso empresarial dentro de la firma se distingue del concepto tradicional de empresarialidad, en que la innovación se lleva a cabo dentro del contexto de las organizaciones existentes (p. ej. corporaciones, pequeñas empresas, compañías del Estado, firmas sin ánimo de lucro, etc.). El entorno que selecciona a la intraempresarialidad se diferencia del entorno que selecciona a la empresarialidad. La primera es seleccionada y difundida entre una jerarquía, mientras que la segunda, dentro del proceso competitivo del mercado. Por lo tanto, el cambio en las estructuras del gobierno de la firma y, en particular, el cambio en la forma legal de las firmas tiene una influencia importante en los procesos y actividades innovadoras y productivas. En este artículo, el tipo de cambio institucional que podría condenar la empresarialidad es estudiado por medio de un análisis de la evolución de las formas legales de las firmas.

La institución de la responsabilidad limitada y

las teorías del stakeholder y el capital social

Una compañía de responsabilidad limitada (CRL) se caracteriza por ser una “entidad legal independiente de los actores que la iniciaron y que cuenta con una continuidad de tal modo que no desaparece cuando los fundadores se retiran” (Hay 1990). Los dueños o los accionistas de la CRL proporcionan el capital financiero a cambio de una parte de los beneficios, y su responsabilidad se limita al capital que han suscrito, al cual renuncian en caso de quiebra de la compañía. Las CRL son de dos tipos: limitada y anónima. La CRL limitada cuenta con un número limitado de accionistas (entre 2 y 25 dueños) y sus acciones no son negociables. Es una figura doblemente limitada: tanto limitada en sus obligaciones legales como en el número de sus dueños. Las sociedades anónimas también gozan de la figura de la responsabilidad limitada, pero no cuentan con un tope superior en el número de dueños (no menos de 5) y, además, sus acciones son de valor igual y son libremente negociables.3

La demanda por obtener una estructura de propiedad más abierta y amplia en las sociedades –es decir, abierta al público en general– no es necesaria si el grupo interno tiene el capital suficiente para iniciar el negocio (Clapham 1968). Sin embargo, la acción ex ante de registrar como limitada a una sociedad trae consecuencias, que son, generalmente, una mayor restricción al acceso a la propiedad que la que tiene una sociedad anónima abierta.4 La debilidad esencial de la sociedad limitada son las leyes de familia, herencia y sucesión que regulan las relaciones de la propiedad, que limitan seriamente una reasignación eficiente del control. Las sociedades limitadas funcionan como un “aparato de la transmisión de la competencia empresarial pero no hay ninguna garantía de que la transmisión hereditaria de dicha capacidad funcione eficientemente” (Screpanti 1999).5

Las fallas de la sociedad limitada no están relacionadas con problemas de agencia, sino que atañen a la necesidad de reconocer a otros stakeholders como proveedores, trabajadores, accionistas minoritarios y, en particular, los intraempresarios. La inflexibilidad del modelo principal-agente consiste en estudiar, permanentemente, a los accionistas como los únicos tomadores de riesgos, dejando a un lado otros stakeholders.6 Por consiguiente, esta carencia de reconocimiento deja la sensación de desarraigo entre los stakeholders. A pesar de que la desalineación de los intereses dentro de la firma y los costos de agencia son factores importantes en el cambio de estructura institucional, el efecto más significativo sobre la innovación proviene del distanciamiento entre los dueños (accionistas) y los stakeholders (gerentes, trabajadores, clientes, proveedores), debido a su importancia como fuentes proveedoras de actividades intraempresariales. Importantes teóricos del stakeholding (Turnbull 1998, Schmid 2000a y 2000b) argumentan que el análisis se ha centrado puramente en la defensa de los intereses perpetuos de accionistas inamovibles (que ocurre en particular en la forma legal de la sociedad limitada), y dicha estructura de propiedad no se ha sustituido por una forma más adecuada y dinámica, como una estructura de la copropiedad. Las estructuras dinámicas facilitan la protección de la rentabilidad de todos los agentes que contribuyen a las actividades empresariales productivas, y Turnbull (1998) las ha denominado como la tenencia del stakeholder. Según Turnbull, la tenencia del stakeholder es la estructura institucional apropiada para que las actividades productivas se desarrollen puesto que sustituyen las estructuras tradicionales, oligárquicas –que defienden intereses individualistas– por estructuras más modernas, que protegen intereses más amplios.7

Los estudios recientes de capital social refuerzan la propuesta de Turnbull (1998) de sustituir tales derechos de propiedad perpetuos y estáticos, en cuanto sugiere un análisis implícito para el tipo moderno de estructuras de la copropiedad (Schmid 2000a y 2000b). El argumento implícito es que en el caso de unas estructuras más modernas de propiedad, como las de copropiedad, una mayor acumulación de capital social (es decir, mayores escalas de afinidad y lazos sociales) induce a los agentes a no embarcarse en actividades contrainnovadoras dentro de propiedades en las que son codueños o a las que están emocionalmente atados. En efecto, agentes que se identifican de una forma tan fuerte con la propiedad, al embarcarse en actividades contrainnovadoras, estarían robándose o engañándose a sí mismos, situación insustancial para el análisis. Además, Wenpin y Ghoshal (1998) proporcionan evidencia de que los aumentos de capital social incrementan la creación de valor puesto que las relaciones sociales informales y los arreglos sociales tácitos inducen el intercambio de recursos productivos, de tal modo que promueven innovaciones de producto. Por tanto, las estructuras modernas de copropiedad intentan constituir una mejor estructura institucional para que las actividades empresariales productivas se difundan, dado el mayor capital social implícito en dichas estructuras. Así también, Fountain (1998) señala que los lazos sociales y la confianza proporcionan un contexto adecuado para el diálogo y la discusión que buscan establecer consensos, los cuales son la base de la colaboración y, a su vez, del crecimiento acelerado de la innovación y la productividad.

Las teorías de stakeholder y del capital social nos enseñan que el desbloqueo de los derechos de acceso, y la consecuente subsiguiente entrada, de las fuerzas innovadoras a las estructuras de propiedad, conseguirían que la función empresarial dentro de la firma se desarrolle como copropiedad, y el factor identidad facilitaría el camino a la innovación, contrarrestando su oposición. En la siguiente sección analizamos la situación de los intraempresarios en Colombia en términos de su acceso a las estructuras de la propiedad.

ANÁLISIS EMPÍRICO

La evolución del entorno institucional,8 en el siguiente estudio de caso, se refiere a la base de principios legales que definen el contexto dentro del cual la actividad económica de las empresas de negocios se desarrolla en la industria regional y nacional. Según Williamson (1999), el entorno institucional restringe o moldea las instituciones que gobiernan la empresa, las cuales son las estructuras sociales que ejercen la autoridad, la dirección y el control dentro de las firmas de la industria manufacturera colombiana (Zingales 1998).

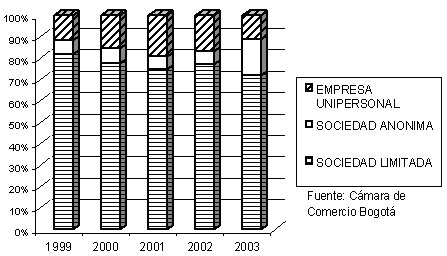

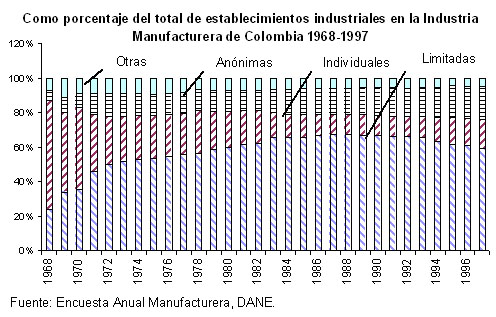

La evolución institucional de las estructuras legales dentro de la industria ha sido similar a la de otros países capitalistas. Los datos proporcionados por la Cámara de Comercio de Bogotá y el DANE muestran que, en los diversos sectores de la economía regional y nacional, las empresas de responsabilidad limitada (tanto anónima como limitada) han asumido el control frente a compañías de estructura legal más tradicional, como por ejemplo las empresas de propiedad individual (gráfica 1). Esta misma situación se presenta en la industria nacional (gráfica 2).

GRÁFICA 1

EVOLUCIÓN DE LA FORMA LEGAL DE LAS EMPRESAS EN

BOGOTA Y PARTE DE CUNDINAMARCA

GRÁFICA 2

EVOLUCIÓN DE SOCIEDADES ANÓNIMAS, INDIVIDUALES, LIMITADAS Y OTRAS

Análisis histórico

El proceso de la industrialización nacional se extiende a tres cuartos del siglo XX (Cuevas 1986, Ocampo 1994) y se diversifica, en gran parte, durante los años treinta y cuarenta, especialmente después de la Segunda Guerra Mundial (Bejarano 1998). Para los años sesenta y setenta algunas de las firmas que iniciaron el proceso de industrialización y diversificación sobrevivieron a sus creadores originales. Se tomaron decisiones para lograr que estas firmas tuvieran una continuidad (en caso de muerte del fundador o incapacidad de continuar al mando de sus negocios): cambiar el marco jurídico de dichas firmas. Así surgió, a finales de los años sesenta y principios de los setenta, la adopción de la figura de responsabilidad limitada en la industria manufacturera colombiana. Veremos cómo este cambio estructural afectó a las instituciones que gobiernan las fuerzas intrafirma.

En Colombia, a finales de los años sesenta, la mayoría de establecimientos eran compañías de propiedad individual y solamente el 30% aproximadamente eran compañías de responsabilidad limitada (CRL), el otro 10% correspondía a cooperativas, a sociedades del Estado, a las compañías del Estado y a las organizaciones sin ánimo de lucro.9 Como hemos visto antes, las CRL son de dos tipos: limitada y anónima. En la CRL limitada los accionistas son responsables por las obligaciones de la firma sólo hasta el monto de su contribución al capital social de la firma. Esta es la figura más conocida como de responsabilidad limitada.

La característica básica de la evolución institucional del proceso de la industrialización ha sido el aumento y posicionamiento de las CRL limitadas (con un círculo restringido y limitado de dueños). Las gráficas 1 y 2 muestran que la evolución de los dos tipos de empresas de responsabilidad limitada se ha inclinado hacia las CRL limitadas tanto a nivel nacional como en Bogotá. Aunque las compañías anónimas han tenido un aumento constante, las compañías limitadas las sobrepasan claramente en número.10

El análisis siguiente busca explicar este fenómeno empírico basado en el análisis de la estructura de la propiedad de la industria a nivel nacional y de su interacción con las instituciones de gobierno corporativo para la empresarialidad, la innovación y la productividad. Demostraremos que la acción de adoptar la figura de CRL limitada es una decisión preventiva que se toma deliberadamente para evitar quedar expuesto ante rivales depredadores. Sin embargo, como veremos, esta acción trae consigo, por lo general, consecuencias en los diversos niveles de las firmas. La conclusión a la que llegaremos es que, como respuesta a los procesos de oligopolización y de concentración de décadas anteriores en la industria colombiana, el marco jurídico de CRL limitada se adopta como estrategia para que otras firmas de mayor envergadura, tales como aquellas que pertenecen a grupos económicos, no asuman el control.11 Pero dicha estrategia de adoptar la CRL limitada como marco jurídico, veremos, se asocia fuertemente con bajos niveles de productividad y de innovación.

Evolución del entorno y la innovación institucional legal y los procesos productivos

La resistencia de vender o transferir la propiedad por parte de los herederos, familia, etc., de las firmas empresariales está profundamente enraizada en la cultura de los negocios de la industria manufacturera de Colombia (Semana 2001). Algunos estudios demuestran que la firma típica en la industria manufacturera se distingue de otros países andinos por ser una PYME con un capital inicial familiar y son compañías generalmente limitadas (Barriga 1998). Casi el 80% de las empresas grandes, incluyendo la mayoría de los grupos económicos, eran –algunas de ellas siguen siendo– negocios de la familia que han logrado un ajuste hacia firmas gerenciales modernas (Dinero 1999).

Otros estudios precisan que la estructura de las firmas en Colombia está concentrada en manos de una clase social, a costa de excluir a otras clases (Ogliastri y Dávila 1992). Históricamente sin embargo, esta renuencia por vender la propiedad y el control no es un fenómeno exclusivo de la industria colombiana. Hay y Morris (1984) demuestran que los dueños de compañías grandes no cotizantes en el Reino Unido, a pesar de estar comprometidos con sacar adelante la firma (la cual llevaba muchas veces el nombre de familia), temían perder independencia y ceder el control. Ésta fue una de las razones por las que en el Reino Unido, en contraste con lo sucedido en Estados Unidos, la transición de no cotizar a cotizar en bolsa sucedió tardíamente. Hannah (1979)12 demuestra que en 1914, 80% de las CRL grandes en Gran Bretaña seguían siendo limitadas y no anónimas. Unos 50 años más adelante, todas, excepto una pequeña minoría de firmas, ya se habían constituido en compañías anónimas cotizantes. En Estados Unidos esta transición ocurrió más rápidamente. Berle y Means (1932) señalaron que en 1929 no había un accionista que tuviera más del 5% de las acciones dentro del 58% de las 200 compañías grandes de Estados Unidos.

En la literatura se tiende a asociar esta tendencia con el deterioro de la economía británica. Algunos discuten que el modelo capitalista de familia es menos eficiente que su contraparte, el modelo gerencial. De hecho, aunque Church (1993, 39) no disputa la posibilidad de que las firmas familiares experimentaran una debilidad institucional dominante en la economía británica antes de 1940, enfatiza que no debe darse por sentado “que las firmas familiares contuvieran más elementos disfuncionales que las empresas gerenciales”. Este tipo de estudios disputan sensatamente la hipótesis de que las firmas familiares, por sí mismas, están ligadas a una declinación relativa en el desempeño industrial del Reino Unido. Como veremos más adelante, no es la estructura social de la firma familiar por sí misma, sino es la rigidez evolutiva e institucional de la propiedad exclusivista la que conduce al problema. Es decir, la rigidez institucional de las CRL limitadas es la ‘portadora histórica’ de la inflexibilidad que ha afectado el funcionamiento de la industria colombiana y regional.13

Transición institucional ‘a medias’

Indiquemos primero las ventajas de una transición retrasada de firmas familiares o de propiedad individual hacia un marco legal de firmas anónimas abiertas –que cotiza en bolsa–. Las firmas limitadas, en principio, mantienen el control personalizado en lugar de procedimientos impersonales y jerárquicos para supervisar el proceso de producción. Estos mecanismos, como métodos sociales de control, mantienen la cohesión de organización que, generalmente, la gestión en las firmas gerenciales abandona. En esta misma línea, Fourie (1989)14 señala que la firma debe ser vista como una “institución a la que pertenecen los empleados y a la que contribuyen con su trabajo y habilidad”. Schmid (2000b) enfatiza también en la importancia de la afinidad y el respeto entre la gente como activo económico importante para el desarrollo.15

Además de esto, las CRL limitadas (en gran parte, familiares), a pesar de no crecer significativamente, emprenden negocios que pueden incluso ser más provechosos que en las compañías anónimas grandes (Daily y Dollinger 1992). Muchas de las firmas familiares sobrevivientes en la industria norteamericana han mantenido buenas prácticas de gerencia, valores de negocio, respeto por la calidad del producto, respeto por los empleados, y se han enfocado en los problemas de largo plazo. Las compañías anónimas abiertas han reconocido las fortalezas tradicionales de muchas firmas familiares grandes, tales como “el uso de la publicidad y de sus insignias para proyectar una imagen que relaciona el servicio de muchos años con su actual eficiencia” (Church 1993, 17).

Sin embargo, las fuertes desventajas de una transición retrasada de firmas familiares o de propiedad individual hacia un marco legal de firmas anónimas cotizantes son significativas. No sólo consisten en que los dueños iniciales no logran beneficiarse de una reducción del riesgo personal al diversificar su portafolio de activos, también, y posiblemente es la más importante desventaja es que atrasan la transferencia del control a agentes más adecuados y más capaces. “La resistencia a rendir control a otros trabajadores (internos o externos a la firma) más capaces puede conducir a decisiones estratégicas conscientes para sacrificar crecimiento, o a decisiones inconscientes que impiden el crecimiento y el desarrollo de la organización” (Daily y Dollinger 1992, 133).

Los datos empíricos sustentan este importante punto, pues muestran sus repercusiones sobre el nivel de la productividad laboral medio. La contribución relativa de las compañías limitadas e individuales al aumento en productividad laboral promedio (valor agregado/número de empleados) de la industria en el nivel total16 y en los niveles sectoriales son muy modestos, si no nulos (Hernández 2002); mientras que los aumentos en productividad laboral promedio al nivel agregado han sido, principalmente, debido a la alta productividad de compañías anónimas, que han elevado el promedio de la industria.

La evidencia muestra que el valor agregado y el empleo en las CRL anónimas elevaron el desempeño promedio de la industria manufacturera colombiana, mientras que las CRL limitadas y de propiedad individual han mantenido o disminuido, respectivamente, su contribución en el valor agregado total y el empleo.17 Las compañías anónimas también cuentan con niveles más altos de la innovación que las CRL limitadas y las compañías de propiedad individual. Esto quiere decir que las mismas diferencias institucionales y legales se asocian fuertemente no sólo a la baja productividad, sino también al bajo desempeño en el proceso de innovación. Esto sugiere que los marcos legales cuentan en la explicación de las diferencias de la productividad y de la innovación.

No obstante, la mayoría de estudios se han concentrado en las diferencias que surgen entre las firmas desagregadas por tamaño, y han descuidado el lado institucional legal y sus efectos sobre el proceso de innovación y de productividad. Estos estudios se basan, principalmente, en una interpretación convencional de la preocupación de Schumpeter (1943/1992) de la coexistencia entre grandes conglomerados y firmas empresariales (Witt 2001). Es por esto que el debate se ha concentrado en la dicotomía PYME versus empresas grandes, olvidando el debate acerca del desarrollo del mercado de capitales por medio de la difusión de la figura de la sociedad anónima abierta.

El debate se debería ampliar más allá de la perspectiva tradicional por tamaño de establecimiento pues, como hemos visto, el problema del dualismo es más agudo bajo la perspectiva que toma en cuenta la desagregación por marco legal. Así, la desagregación de las firmas por instituciones legales, a la hora de abordar la productividad e innovación, nos introducirá en el importante problema del desarrollo de un mercado bursátil y, por ende, de la apertura de la estructura de propiedad.

DISCUSIÓN

Analicemos ahora lo que la evidencia histórica muestra con el cambio del marco legal en las firmas de la industria colombiana, y cómo este cambio institucional en las firmas se asocia con el desempeño empresarial o innovador. Veremos que el marco legal de la CRL limitada surge como resultado de una estrategia preventiva de bloquear el acceso de la propiedad a rivales depredadores. Pero también, tal estrategia preventiva dejó por fuera del acceso a la propiedad, a las fuerzas intraempresariales.

Por qué no se difundió la sociedad anónima abierta

De acuerdo con un punto de vista institucionalista amplio, las instituciones se definen como las formas socialmente habituadas –pero no inmutables– de pensar o de actuar,18 que no sólo restringen19 sino también habilitan el pensamiento y las acciones humanas (March y Olsen 1989; Dobbin 1994). La evidencia muestra que, en la industria manufacturera, la renuencia (socialmente habituada) a desbloquear los derechos de propiedad se debe a la saturación en que se encuentra la actividad económica debido a la alta concentración industrial.

En contraposición a lo que pasó en Colombia, en los países como el Reino Unido y Estados Unidos la difusión de las CRL anónimas se relaciona comúnmente con el divorcio entre la propiedad y el control (Chandler 1977). Según la literatura, cuando el dueño-empresario obtuvo un cierto dominio de las tecnologías y de los mercados, la venta de acciones al público fue inducida y consolidada en Estados Unidos en la última mitad del siglo XIX.

Aunque en Colombia se reconoce que las CRL anónimas abiertas fueron un mecanismo importante para atraer nuevo capital desde los años treinta (la creación y la regulación de la Bolsa de Bogota en 1931 fue un gran estímulo a las CRL anónimas), la historia se desarrolló de forma distinta. Echavarría (2000) afirma que el primer desarrollo industrial en la industria manufacturera de Colombia estuvo basado en las CRL anónimas abiertas de los años treinta.20 La clase emprendedora de Medellín desarrolló las CRL anónimas abiertas con la industria de explotación minera. Primero fue llamada la sociedad minera y tenía la estructura de las CRL anónimas. Los accionistas al principio del proceso de la industrialización en los años treinta eran predominantemente miembros de las clases menos privilegiadas. Sin embargo, este comienzo pluralista y democrático no duró. Muchas de las ahora más respetables CRL anónimas de la industria manufacturera de Colombia, como la Nacional de Chocolates o Colombiana de Tabaco, fueron creadas por la fusión o absorción de empresas pequeñas competidoras.

La razón principal aducida por Narváez (1985) en cuanto a por qué los grupos en la economía podían asumir el control de muchas de estas primeras compañías anónimas, era principalmente las débiles regulaciones antimonopolio. La política antimonopolio del gobierno durante los años cincuenta y sesenta fue diseñada, supuestamente, para canalizar los ahorros del público hacia actividades productivas, pero concedieron demasiada libertad de acción a los grupos económicos que practicaban estrategias anticompetitivas. Según Narváez (1985, 44-45):

a) No se estableció ninguna restricción para los directores y los encargados de las sociedades para trabajar en otro tipo de organizaciones similares y así evitar el entrelazamiento de intereses.

b) A pesar de que las normas prohibieron la adquisición de acciones de firmas subsidiarias, y también prohibieron a los directores de la compañía holding participar en la gerencia de las subsidiarias, esta norma fue escasamente vigilada y supervisada.

c) Las normas no restringieron el poder de votación de los accionistas institucionales para elegir a la Junta Directiva de las compañías en las cuales mantenían inversiones.

d) Las normas no prescribieron las restricciones de las compañías holding para la adquisición de acciones de firmas subsidiarias en las cuales trabajaran parientes en la junta directiva, o para abstenerse de refinanciar sociedades que entraban en liquidación o que habían sido declaradas en bancarrota.

Dada esta débil regulación y vigilancia, los grupos económicos pudieron usar el marco legal de la CRL anónima para absorber tantas compañías rivales como pudieron. Podrían incorporar básicamente a todos los dueños de las firmas rivales (haciéndolos accionistas pequeños), dado que no existe un límite superior para el número de los dueños.21 Por el contrario, la forma legal de la CRL limitada sería inadecuada para este objeto, dado que el límite superior de dueños es máximo 25. Por esto es inadecuada: la forma legal limitada frustraría ex ante cualquier estrategia rapaz como aquellas con que se construyeron conglomerados tales como Grupo Suramericana. Este grupo optó por fusionar a sus compañías con organizaciones financieras tales como bancos y compañías de seguros, constituyéndose en una estrategia óptima para mantener un flujo del capital para la extensión de sus corporaciones.22 Tomaron la forma de integración vertical y horizontal y se combinaron con el capital financiero para multiplicar su poder accionario y de crédito en gran parte de los sectores de la economía. Esto permitió una dispersión ficticia del patrimonio prevista para capturar una gran cantidad de créditos, ligando entre sí a las diversas firmas y sociedades del grupo económico como codeudoras unas de otras. Esta alta capacidad de endeudamiento, aunque artificial, era indudablemente eficaz (Narváez 1985).

Estas fueron las razones por las cuales la evolución de la moderna CRL anónima generó un modelo altamente concentrado de las finanzas y el control. Los patrones de la concentración eran substanciales e incrementales desde el principio del proceso de la industrialización (Bejarano 1998). No es de sorprenderse que los cálculos para la distribución de la propiedad de las firmas cotizantes en la bolsa muestren un aumento en su concentración en los años setenta y ochenta cuando el control de varias de las firmas principales de la bolsa fue asumido por los conglomerados.

Una de las vías más fuertes que se aplicó para mantener o incrementar estratégicamente la cuota de mercado fue la diversificación de las firmas. Por ejemplo, Argos en vez de optar por el crecimiento interno, optó por crear dos nuevas compañías: Cementos del Valle y Cementos del Caribe. Argos fue utilizado como compañía holding y, al multiplicar sus entidades legales, aumentó su poder de mercado (Hommes y Silva 1981). La estrategia alternativa –el crecimiento sostenido– significaría el acopio de nuevas fuentes externas del capital a expensas de perder un cierto control, y esto era juzgado como demasiado riesgoso para el grupo interno.

Así también, como veremos a continuación, la forma legal anónima fue adoptada cada vez en menor proporción por las firmas más débiles, dada su vulnerabilidad a los grupos de gran alcance y la dependencia exclusiva de las compañías anónimas en un incipiente mercado de capitales. Por esto, la forma legal anónima fue utilizada más por los grupos de gran poder y alcance, donde las actividades de fusión y de la combinación con organizaciones financieras constituyeron la estrategia para mantener un flujo del capital para el crecimiento de los grupos. Además de Argos otras compañías como Coltejer y Fabricato siguieron una estrategia similar de desarrollo.

Y por qué sí se difundió la sociedad limitada

En contraste con estos fenómenos, en otras latitudes como Taiwán, los empresarios construyeron sus grupos económicos después de la Segunda Guerra Mundial combinando los principios institucionales de las grandes firmas multidivisionales que habían comenzado a desarrollar siglos antes. Los principios institucionales existentes, como el honor de la familia, fueron adaptados a las grandes firmas multidivisionales, generándose con ello un bricolaje institucional.23 La nueva clase de negociantes reconoció la importancia, durante los años cincuenta, de crear corporaciones más grandes y diversificadas para la supervivencia y el crecimiento. Pero era la combinación por medio del bricolaje institucional –técnico y simbólico– la que trajo consigo las mejoras de productividad, como en el caso de la gerencia de calidad total en Japón durante los años ochenta y noventa. El éxito no estuvo basado solamente en principios técnicos de diversificación y crecimiento, sino también en los principios simbólicos de instrumentalidad y conveniencia. Es así como, el bricolaje institucional trajo ventajas al desempeño económico del Japón.

Un cambio institucional subóptimo consiste en aplicar solamente los principios técnicos y dejar el principio de la conveniencia a un lado. Un bricolaje o una innovación institucional, en nuestro estudio de caso, sería subóptimo porque es técnicamente útil para prevenir una toma hostil, pero deja de lado el componente simbólico. Este último componente consiste en fijar un marco legal de CRL limitada que deja a las fuerzas intraempresariales excluidas del acceso a la propiedad. Esta separación destruye, parafraseando a Schumpeter, los ‘pilares’ sobre los cuales se erige el capitalismo, y se constituyen en las instituciones inconvenientes e inapropiadas para las actividades empresariales, en general, y para fuerzas intraempresariales, en particular.

Por lo tanto, se trata esencialmente de recombinar (enmarcados en determinadas características culturales) los elementos técnicos (de absorción) y simbólicos de modelos más viejos de organización como la sociedad anónima abierta. De esta manera, los cambios institucionales radicales, tales como la creación de los grupos económicos, se hubieran constituido en soluciones institucionales que retomaban rasgos culturales ya existentes. De esta forma, dichas soluciones no hubieran representado rupturas totales con un pasado más democrático y plural de los inicios de la industrialización, sino que hubieran sido un cambio institucional esencialmente evolutivo (Campbell 1997).

En conclusión, las consecuencias de no aplicar el bricolaje –innovación institucional– tanto en lo técnico como en lo simbólico es un ‘encierro’ institucional con estructuras ineficaces y/o subóptimas como la que se experimenta ahora en Colombia con la exclusión de fuerzas intraempresariales de la estructura de propiedad. En contraste con otros países como Taiwán, en la industria manufacturera colombiana la creación de los grupos económicos y de poderosos grupos de interés fue hecha a expensas de la exclusión de otros grupos –talvez más democráticos– como los cafeteros (Sáenz Rovner 1992).

La evidencia indica que a partir de los años treinta hasta finales de los sesenta, la CRL anónima fue una herramienta usada para la concentración y monopolización de la industria. Fue la manera de absorber a los competidores –sobre todo más débiles– haciéndolos accionistas de menor importancia. De esta manera, el grupo más fuerte capitalista logró manipular los ahorros públicos contrarrestando cualquier amenaza potencial para quitarles el control del mercado. Fue así también como la CRL anónima constituyó el primer mecanismo a disposición del capitalismo financiero para absorber los ahorros públicos (Hommes y Silva 1981). Este capital financiero fue utilizado para facilitar la toma del control de otras firmas y crear una alta capacidad para apoderarse del mercado.

Lo ocurrido en la industria manufacturera colombiana demuestra que los entornos asfixiantes requirieron medidas radicales. De lo contrario, tener un negocio, en especial con una estructura de propiedad abierta, se podía convertir en un reto desalentador en medio de una industria con grupos grandes y absorbentes. De manera que, ante una situación que históricamente ha sido adversa, para hacer viable el negocio se debe guarecer con una estrategia preventiva: limitar el acceso de entrada a la propiedad a esos grupos económicos. Así, los empresarios y sus asociados se anticipan a que firmas poderosas y depredadoras asuman el control de la mayoría de su capital accionario a través de compras públicas. Por supuesto, una estructura anónima abierta sería la última opción en mente. En últimas, el marco legal de la CRL anónima abierta se desvirtuó por haber sido utilizada como herramienta para la centralización del control y la concentración del capital.

Es así como se establece dicha estrategia preventiva como mecanismo de supervivencia. En el contexto de Sugden (1989) y de Young (1993) esto tendría las características de una institución evolutivamente estable. El marco legal de la CRL limitada se establece entonces como una acción socialmente habituada entre las firmas para que los grandes conglomerados no encuentren acceso fácil a la estructura de propiedad. Pero no se debe olvidar que, al final, la estrategia preventiva nace para hacer frente al ‘trauma’ histórico ocasionado por la estrategia depredadora de la absorción. De esta forma, ya no se puede deshacer tan fácil de los rivales por medio del apoderamiento de su estructura de propiedad, tal como sí aconteció al principio de la industrialización.

CONCLUSIÓN

El marco legal de CRL limitada detenta las características de una institución evolutivamente preventiva y estable que está atrincherada históricamente en la industria colombiana debido a ‘traumas’ históricos ocasionados por las estrategias depredadoras de absorción. Este atrincheramiento histórico, en principio, surge como un posible remedio a los ‘traumas’ históricos ocasionados por las estrategias depredadoras. Infortunadamente esto trae consigo significativos efectos secundarios. El remedio fue una medida preventiva para evitar una toma hostil de rivales depredadores, pero los efectos secundarios trajeron consigo una estructura de exclusión de la propiedad para los stakeholders, en general, y para los intraempresarios, en particular.

La evidencia histórica se trata de las instituciones evolutivamente estables que han conducido a una innovación institucional subóptima –cambio institucional técnico pero no simbólico de la empresa–. Por ejemplo, la conformación de dichos grupos económicos dominantes desconoció el elemento simbólico, tan importante en la creación de grupos económicos de otras latitudes, pues rompió con el pasado. Los poderosos empresarios y sus asociados en los grupos económicos no anticiparon que al no incluir el contenido simbólico se afectaría profundamente el desempeño económico general.

Es así como, la evidencia estadística sugiere que las firmas que adoptaron el marco legal de CRL limitada como estrategia preventiva perpetuaron una debilidad importante del sistema tradicional capitalista: un grupo exclusivo, cerrado y estático de propietarios que restringen la transferencia de la propiedad, no solamente a los externos a la firma sino también, a los pertenecientes a la propia firma, tales como intraempresarios y otros stakeholders. Esto constituye una situación que se asemeja a lo que De Soto (2000) denomina el capitalismo-apartheid en el cual se frustran las fuerzas intraempresariales mientras miran hacia dentro de la estructura de la propiedad desde el exterior.

Dentro de las recomendaciones de política está la imperiosa necesidad de restituir el carácter evolutivo de la propiedad en la industria, con el que se rompió tan abruptamente, por medio de unas políticas de desarrollo empresarial que refuercen una estructura de propiedad más abierta y democrática. El marco legal de la sociedad limitada ha llegado a un agotamiento en su proceso histórico así como la sociedad anónima cerrada. Se requiere la difusión de un marco legal de la sociedad anónima abierta que implica un desarrollo de los mercados accionarios, lo cual, como consecuencia, puede llevar a fortalecer los procesos de innovación y productividad de la firmas en Colombia.

NOTAS AL PIE

1. De la misma manera que el fundador, el dueño, el portador de riesgo y el fabricante son funciones distintas que puede encarnar una misma persona, los empresarios y los innovadores no tienen que ser ‘el fundador’, ‘el dueño’ ni ‘el capitalista’. Tal como el sistema de tenencia de la tierra ha facilitado la distinción entre el trabajador y el terrateniente, el sistema corporativo tiene que distinguir entre los dueños, los gerentes y los innovadores (p. ej. unidades de investigación y desarrollo). El innovador es distinguible del capitalista que posee el dinero, incluso cuando son la misma persona. También, el innovador y el empresario son distinguibles entre sí debido a las funciones que los innovadores tienen, que no sólo son fundar una firma nueva y crear una burocracia bajo su autoridad.

2. Ver Burgelman (1983), Ellis y Taylor (1987), Jones y Butler (1992), Schendel (1990), Schollhammer (1982), Spann et al. (1988) y Vesper (1984).

3. Los votos del poder y las restricciones del derecho al voto impiden generalmente la venta de las partes de la firma al público en general (Frank y Mayer 1998). De todos modos, las partes se pueden dotar a otros miembros del grupo interno.

4. Ambos tipos de sociedades disfrutan del principio de responsabilidad limitada, institución que en el tiempo ha facilitado la transición del capitalismo familiar al capitalismo gerencial en países como Reino Unido, Estados Unidos y Japón, conllevando implícitamente una separación entre la propiedad y la gerencia (Martinelli 1994). El principal argumento en favor de la responsabilidad limitada proviene de los derechos que tienen los inversionistas de invertir su capital sin arriesgar todo su patrimonio. Responsabilidades severas y conjuntas son particularmente riesgosas para los inversionistas más sólidos, ya que son quienes probablemente serían considerados responsables por las fallas y por los costos del juicio (Halper 1998). La responsabilidad limitada, en cambio, activa la inversión de capitalistas pasivos en empresas riesgosas y facilita la diversificación del riesgo en firmas especializadas (Carney 2000). Los votos proxy y las restricciones de los derechos al voto impiden generalmente la venta de las acciones de la firma al público en general (Franks y Mayer 1998). De todos modos, las partes pueden apoderar a otros miembros del grupo interno.

5. Más aún, como la perpetuidad de la propiedad concede estatus social, los agentes, no sólo intentan mantener a toda costa su estatus con su dotación inicial dada sino que también, no permiten que otros asciendan (es decir, no les permiten realizar plenamente sus capacidades) de forma que no admiten que se incorporen al círculo cerrado de la propiedad. De esta manera, las relaciones de la propiedad se diseñan para mantener posiciones sociales e impedir la movilidad social. Antes de que la forma legal de responsabilidad limitada fuera creada e instituida, la gente que no se conocía, a pesar de que se podría ver atraída por el mismo negocio, probablemente no se comprometería porque, además de una ausencia de proximidad social, todos sus activos estarían necesariamente en juego. La forma legal de la responsabilidad limitada fue creada precisamente para ser una forma de propiedad anónima y para disminuir a los inversionistas el riesgo de perder todo su patrimonio. A pesar de esto, la forma legal de la sociedad limitada, aunque preserva las virtudes de la responsabilidad limitada, evolucionó perpetuando los vicios excluyentes de la estructura familiar y de la sociedad. De esta forma, las instituciones evolucionaron para favorecer a un grupo interno de accionistas, entonces, el cambio institucional se ‘salió de las manos’. Y fue éste, precisamente, el problema del que los escritores de la economía política clásica nos alertaron repetidamente.

6. Como hemos visto, este análisis está limitado al punto de vista de la empresarialidad que se relaciona únicamente con la renovación de negocios y la creación de nuevas empresas, lo cual va en detrimento del concepto de empresario innovador dentro de las organizaciones.

7. Turnbull (1998) subraya que aunque los derechos de la propiedad evolucionaron para sostener y mantener el poder político y la riqueza, no existe ninguna razón para dar más largas a un derecho perpetuo a la propiedad, ni siquiera en una compañía o estructura corporativa. Este tipo de derechos son inconsistentes con los principios de justicia, eficiencia y sostenibilidad económica: “las técnicas modernas de inversión revelan que no es necesaria una vida ilimitada de los derechos de propiedad y, más bien, esto resulta en unos inversionistas que obtienen beneficios por encima del incentivo requerido para generar inversión”.

8. Según Williamson (1994, 102), el entorno institucional son las reglas de juego que definen el contexto dentro del cual ocurre la actividad económica. Los principios de base políticos, sociales y legales establecen la base para la producción, el intercambio y la distribución.

9. En el nivel sectorial, la evidencia era muy similar (Hernández 2002). A partir de los años setenta la CRL alcanzó gradualmente a compañías individuales como la opción legal. Este período, sin embargo, demuestra solamente la terminación del proceso que había comenzado probablemente en décadas anteriores.

10. A escala intrasectorial (Hernández 2002) la situación es muy similar, a excepción de algunos sectores como las bebidas, el tabaco, el papel y sustancias químicas, donde hay una presencia más fuerte de las sociedades anónimas.

11. La evidencia demuestra que durante el comienzo del proceso de la industrialización de Colombia muchos grupos económicos que se estaban consolidando en el negocio practicaron la estrategia de absorber a muchas de las sociedades anónimas para conseguir librarse de la competencia y construir barreras a la entrada de la industria. La evidencia histórica se encuentra en los estudios de Hommes y Silva (1981) y Narváez (1985).

12. Citado en Hay (1990).

13. Para un artículo interesante en materia de instituciones como portadoras de historia, ver David (1994).

14. Citado en Hay (1990, 11).

15. Claro está, Coleman advierte, explícitamente siguiendo a Weber, que el capital social –la afinidad– no debe ser demasiado denso porque debido a esto su valor económico se puede depreciar. En efecto, cuando las estructuras son demasiado asfixiantes, generan bajos grados de proximidad y afinidad entre los agentes por un entorno sofocante y enrarecido de la propiedad. En cambio, estructuras más dinámicas de la propiedad permiten mayores niveles de afinidad y entonces ligarse a actividades contrainnovadoras dentro de tales estructuras sería como engañarse o robarse a sí mismo. La naturaleza restrictiva en estructuras de la propiedad puede generar sensaciones bajas de afinidad y podría impulsar fuerzas contrainnovadoras.

16. Ver la gráfica 2 de Hernández (2004, 86).

17. La evolución de la productividad, de valor agregado y el empleo a nivel sectorial presenta un cuadro muy similar (Hernández 2002). Ver también la gráfica 3 de Hernández (2004, 87).

18. El viejo institucionalismo define una institución –Hamilton (1932, 84) citado por Hodgson (1994)– como “la manera de pensar o actuar con cierto predominio y permanencia, que está imbuida en los hábitos de un grupo o las costumbres de la gente […] Las instituciones fijan los límites que moldean las actividades de los seres humanos”.

19. Según el nuevo institucionalismo (North 1991, 97), “las instituciones son las restricciones humanamente ideadas que estructuran la interacción política, económica y social. Consisten en restricciones informales (sanciones, tabúes, costumbres, tradiciones y códigos de la conducta) y reglas formales (constituciones, leyes y los derechos de propiedad)”.

20. “Esta era una industria demasiado riesgosa para empezarla solo” (Echavarría 2000).

21. Los grupos, entonces, transformarían las compañías absorbidas en firmas legalmente dependientes o subsidiarias, o simplemente las cerraban (Hommes y Silva 1981).

22. El desarrollo de los diversos conglomerados comenzó en los años treinta, pero se acentuó durante los años sesenta y setenta (Ocampo 1994).

23. Campbell (1997) utiliza el concepto bricolage institucional, el cual es esencialmente una innovación institucional que significa que los agentes también pueden transformar las instituciones y no solamente ser moldeados o habilitados por ellas.

REFERENCIAS BIBLIOGRÁFICAS

1. Barriga, E. La gestión de la pequeña y mediana industria en los países miembros del Grupo Andino. Informe global. Corporación Andina de Fomento y EAFIT, noviembre (1998). [ Links ]

2. Bejarano, J. A. Industrialización y política económica. Colombia hoy. Bogotá: Siglo XXI, (1998). [ Links ]

3. Berle, A. A. and Means, G. C.The Modern Corporation and Private Property, New York: MacMillan (1932). [ Links ]

4. Burgelman, R. A. Corporate entrepreneurship and strategic management: insights from a process study. Management Science, 29: 1349-1364 (1983). [ Links ]

5. Campbell, J. L. Mechanisms of evolutionary change in economic governance: interaction, interpretation and bricolage. In L. Magnusson and J. Ottoson (Eds.), Evolutionary Economics and Path Dependence. Cheltenham & Brookfield: Edward Elgar (1997). [ Links ]

6. Carney, W. J. Limited liability. In B. Bouckaert and G. De Geest (Eds.), Encyclopedia of Law and Economics, vol. III, The Regulation of Contracts. Cheltenham: Edward Elgar (2000). [ Links ]

7. Chandler, A. The Visible Hand. Cambridge, Mass.: Harvard University Press (1977). [ Links ]

8. Church, R. The family firm in industrial capitalism: international perspectives on hypothesis and history business history. In Westhead and Wright (2000) (1993). [ Links ]

9. Clapham, J. An Economic History of Modern Britain. Machines and National Rivalries, 1887-1914 with an Epilogue, 1914-1929. Cambridge: Cambridge University Press (1968). [ Links ]

10. Coleman, James. A rational choice perspective on economic sociology. In Smelser and Swedberg (1994) . [ Links ]

11. Cuevas, H. Dinámica del proceso de industrialización en Colombia. Revista Economía Colombiana, 187-188, noviembre a diciembre (1986). [ Links ]

12. Daily, C. and Dollinger, M. An empirical examination of ownership structure in family and professionally managed firms. Family business review. In Westhead and Wright (2000) (1992). [ Links ]

13. David, Paul. Why are institutions the ‘carriers’ of history? Path-dependence and the evolution of conventions, organizations and institutions. Structural Change and economic Dynamics, 5(2): 205-220 (1994).

14. De Soto, H. The Mystery of Capital: Why Capitalism Triumphs in the West and Fails Everywhere Else. Basic Books, New York, London: Bantam Press/Random House (2000). [ Links ]

15. Dinero. Familia vs. Negocios. Revista Dinero. Colombia, marzo 26 (1999). [ Links ]

16 Dobbin, F. Forging Industrial Policy. Cambridge: Cambridge University Press (1994). [ Links ]

17. Echavarría, H. Interview, Luis J. Garay interviewer. Revista del Domingo. El Espectador, septiembre (2000). [ Links ]

18. Ellis, R. and Taylor, N. Specifying entrepreneurship. In Churchill, N. C., Hornaday, J. A., Kirchhoff, B. A., Krasner, O. J. and Vesper, K. H. (Eds.) Frontiers of Entrepreneurship Research (pp. 527-541). Wellesley: Babson College (1987). [ Links ]

19. Fountain, J. E. Social capital: a key enabler of innovation. In L. M. Branscomb and J. Keller, (Eds.), Investing in Innovation. Creating a Research and Innovation Policy That Works. Cambridge and London: The MIT Press (1998). [ Links ]

20. Fourie, F. C. yon N. The nature of firms and markets: do transactions approaches help? South African Journal of Economics, 57: 142-160 (1989). [ Links ]

21. Franks, J. and Mayer, C. Ownership and control in Europe. In J. Eatwell et al. (Eds.) The New Palgrave of Law & Economics. London: Macmillan Press (1998). [ Links ]

22. Halper, P. Limited and extended liability regimes. In J. Eatwell et al. (Eds.) The New Palgrave of Law & Economics. London: Macmillan Press (1998). [ Links ]

23. Hamilton, Walton. Institutions. In E. R. Seligman and A. Johnson (Eds.), Encyclopedia of the Social Sciences, vol. 8: 84-89 (1932). [ Links ]

24. Hannah, L. The Rise of the Corporate Economy. Londres: Methuen and Co. Ltd (1979). [ Links ]

25. Hay, D. The public joint-stock company: blessing or curse? Mimeógrafo (1990). [ Links ]

26. Hay, D. and Morris, D. J. Unquoted Companies: Their Contribution to the UK Economy. London and Basingstoke: MacMillan (1984). [ Links ]

27. Hernández, I. D. Innovation and Institutions in the Manufacturing Industry of Colombia. Bogotá: Universidad Nacional de Colombia (2002). [ Links ]

28. Hernández, I. D. Los modelos de difusión evolucionista: una aproximación institucional. Cuadernos de Economía, XXIII(40): 79-110 (2004). [ Links ]

29. Hodgson, Geoffrey. The return of institutional economics. In Smelser and Swedberg (1994). [ Links ]

30. Hommes, R y Silva, G. La sociedad anónima en Colombia: un análisis histórico. Revista Estrategia, 44: 13-19. Bogotá (1981). [ Links ]

31. Jones, G. R. and Butler, J. E. Managing internal corporate entrepreneurship: an agency theory perspective. Journal of Management, 18: 733-749 (1992) [ Links ]

32. Lazonick, W. Understanding innovative enterprise: toward the integration of economic theory and business history [www.insead.fr] (2001). [ Links ]

33. March, J. G. and Olsen, J. P. Rediscovering Institutions: The Organizational Basis of Politics. New York: The Free Press (1989). [ Links ]

34. Martinelli, A. Entrepreneurship and Management. In Smelser and Swedberg (1994). [ Links ]

35. Narváez, J. I. Estudios y conceptos mercantiles: la evolución de la Sociedad Anónima en Colombia. Bogotá: Librería Profesional (1985). [ Links ]

36. North, Douglass C. Institutions. Journal of Economic Perspectives, 5(1): 97-112 (1991). [ Links ]

37. Ocampo, Jose A. (Ed.) Historia económica de Colombia. 4ª ed. Bogotá: Tercer Mundo y Fedesarrollo (1994). [ Links ]

38. Ogliastri, E. and Dávila, C. The articulation of power and business structures: a study of Colombia. In M. S. Mizruchi and M. Schwartz (Eds.), Intercorporate Relations. The Structural Analysis of Business. Cambridge: Cambridge University Press (1992). [ Links ]

39. Sáenz Rovner, E. La ofensiva empresarial, industriales, políticas y violencia en los años 40s en Colombia, Bogotá (1992). [ Links ]

40. Sarasvathy, S. D. (Ed.) Seminar on Research Perspectives in Entrepreneurship. Journal of Business Venturing, 15: 1-57 (1999). [ Links ]

41. Schendel, D. Introduction to the special issue on corporate entrepreneurship. Strategic Management Journal, 11: 1-3 (1990). [ Links ]

42. Schmid, A. Affinity as social capital: its role in development. Journal of Socio-economics, 29: 159-171 (2000a). [ Links ]

43. Schmid, A. Seminar on Social Capital at the University of Maryland [www.worldbank.org] (2000b). [ Links ]

44. Schollhammer, H. Internal corporate entrepreneurship. In C. A. Kent, D. L. Sexton and D. H. Vesper (Eds.), Encyclopedia of entrepreneurship, Englewood Cliffs, NJ: Prentice Hall (1982). [ Links ]

45. Schumpeter, Joseph A. Capitalism, Socialism and Democracy. Londres y Nueva York (1943/1992). [ Links ]

46. Screpanti. Capitalist forms and the essence of capitalism. Paper presented in the Seminar on Varieties of Capitalism. Centre for Research on Innovation and Competition, Manchester (1999). [ Links ]

47. Semana. A tres bandas. Revista Semana Sección Economía. Colombia. Marzo 5 (2001). [ Links ]

48. Smelser, N. J. and Swedberg, R. (Eds.) The Handbook of Economic Sociology. Princeton, Rusell Sage Foundation, New York: Princeton University Press (1994). [ Links ]

49. Spann, M., Adams, M. and Wortman, M. Entrepreneurship: definitions, dimensions and dilemmas. Proceedings of the U.S. Association for Small Business and Entrepreneurship, pp. 147-153 (1988). [ Links ]

50. Sugden, R. Spontaneous order. Journal of Economic Perspectives, 3(4): 85-97 (1989). [ Links ]

51. Turnbull, S. Should ownership last forever? Journal of Socio-Economics, 27(3): 341-363 (1998 . [ Links ]

52. Vesper, K. H. Three faces of corporate entrepreneurship: a pilot study. In J. Hornaday, F. Tarpley Jr., T. Timmons and K. Vesper (Eds.), Frontiers of Entrepreneurship Research, Wellesley, MA: Babson College (1984). [ Links ]

53. Weber, Max. Protestantism and the spirit of capitalism. In Stanislav Andreski (Ed.) Max Weber on Capitalism, Bureaucracy and Religion (pp. 11-125). Londres: George Allen & Unwin (1983). [ Links ]

54. Wenpin T. and Ghoshal, S. Social capital and value creation: the role of intrafirm networks. Academy of Management Journal, 41(4): 464 (1998). [ Links ]

55. Westhead, P. and Wright, M. (Eds.) Advances in Entrepreneurship, vol. 3, Cheltenham: Elgar Reference Collection (2000). [ Links ]

56. Williamson, Oliver. Transaction cost economics and organization theory. In Smelser and Swedberg (1994). [ Links ]

57 Williamson, Oliver. The new institutional economics: taking stock/looking ahead. Presidential Address to the Annual Conference of the International Society of New Institutional (ISNIE). ISNIE Economics Newsletter. September 17 (1999). [ Links ]

58. Witt, Ulrich. The development of firms and the evolution of markets – the entrepreneurial role reconsidered. Paper prepared for the DRUID Nelson and Winter Conference, Aalborg, Denmark. (June) (2001).

59. Young, P. The evolution of conventions. Econometrica, 61(1): 57-84 (1993). [ Links ]

60. Zingales, L. Corporate governance. In J. Eatwell et al. (Eds.) The New Palgrave of Law & Economics. London: Macmillan Press (1998). [ Links ]