Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772On-line version ISSN 2248-4337

Cuad. Econ. vol.24 no.42 Bogotá June 2005

ALIANZA SUMMA: UNA APROXIMACIÓN DESDE LA TEORÍA DE LA ORGANIZACIÓN INDUSTRIAL

ALIANZA SUMMA: AN APPROACH FROM INDUSTRIAL ORGANISATIONAL THEORY

Jorge Andrés Gallego

Giancarlo Romano*

* J. Gallego es economista de la Universidad Nacional de Colombia y G. Romano es filósofo de la Universidad de los Andes. Enviar los comentarios a los correos: jagallegod@unal.edu.co, romagogiancarlo@hotmail.com. Artículo recibido el 10 de marzo de 2005, aprobada su publicación el 1 de junio.

Resumen

En este artículo, primero caracterizamos el mercado de transporte aéreo comercial en Colombia y luego desarrollamos un modelo de reputación que describe la relación entre aerolíneas y consumidores. Con base en trabajo pionero de Grossman y Hart (1986) modelamos la integración horizontal entre firmas, con posterior aplicación al caso de la Alianza Summa. Por último, consideramos los resultados y las posibles implicaciones de la Alianza Summa para la sociedad.

Palabras claves: Aerolíneas, organización industrial, contratos incompletos, integración horizontal. JEL: D43, L00, L14, L12.

Abstract

This article characterises the commercial airline transport market in Colombia and then develops a reputation model describing the relationship between airlines and consumers. Grossman and Hart’s pioneering work (1986) is thus used for modelling horizontal integration between firms and is then directly applied to the case of Alianza Summa. The results and possible implications of the Alianza Summa case for society are then considered.

Key words: airlines, industrial organisation, incomplete contracts, horizontal integration. JEL: D43, L00, L14, L12.

Résumé

Dans cet article, nous caractérisons tout d´abord le marché du transport aérien commercial en Colombie et nous développons ensuite un modèle d´évaluation qui décrit la relation entre les compagnies d´aviation et les consommateurs. Ainsi, à partir du travail pionnier de Grossman et Hart (1986) nous modelons l´intégration horizontale entre les compagnies, avec une application postérieure au cas de l´Alliance Summa. Pour finir, nous considérons les résultats et les implications possibles de l´Alliance Summa pour la société.

Mots clés : Compagnies aériennes, organisation industrielle, contrats incomplets, intégration horizontale. JEL : D43, L00, L14, L12.

El tema de la fusión y la integración entre empresas productoras de bienes idénticos o similares ha atraído la atención de economistas y políticos desde hace mucho tiempo debido a las fuertes implicaciones que pueden tener sobre el bienestar de la sociedad. La concentración de la producción en un número reducido de firmas y el poder de mercado, son la principal característica de buena cantidad de industrias (Tirole 1988).

El paradigma competitivo fracasa a la hora de explicar la naturaleza y el comportamiento de ciertos mercados, como por ejemplo, el sector del transporte aéreo. En Colombia, durante los últimos años, la disminución en los índices de concentración del sector, fruto de las políticas desreguladoras, contrasta con el proceso de integración adelantado por las tres principales aerolíneas del país: Avianca, Sam y Aces. Por esta razón, la Alianza Summa, nombre dado a la integración entre estas aerolíneas, ha captado la atención de diversos sectores de la sociedad colombiana, reviviendo el debate entre concentración y competencia.

En este artículo pretendemos abordar el problema de la Alianza Summa desde una perspectiva teórica utilizando herramientas, conceptos y principios de la teoría de la Organización Industrial.1 Para lograrlo, primero caracterizamos la estructura de mercado propia del sector de transporte aéreo, además, presentamos la evolución financiera de las aerolíneas involucradas durante los últimos años. Enseguida exponemos la naturaleza de la Alianza y las razones que llevaron a conformarla, haciendo especial énfasis en la estructura de costos de las aerolíneas. Luego, presentamos un modelo teórico en el que complementamos el análisis de Grossman y Hart (1986) con una nueva proposición no contemplada por dichos autores en el artículo original, en la cual desarrollamos las herramientas necesarias para incluir el problema de la integración horizontal. En seguida, abordamos las implicaciones de la Alianza sobre consumidores, competidores y la sociedad.

ESTRUCTURA DE MERCADO Y DESEMPEÑO ECONÓMICO

La oferta

Tradicionalmente, la industria de las aerolíneas en Colombia y en el mundo ha estado concentrada. Los elevados costos fijos generados por la infraestructura requerida para operar y la no convexidad de los conjuntos de producción, restringen considerablemente el número de competidores, generan barreras de entrada y hacen de esta industria un oligopolio (Nijkamp y Button 2003).

En los últimos años, el transporte aéreo se ha movido de un sistema reglamentado en el que priman las rutas locales y regionales, a un sistema desregulado cuya política principal es la de cielos abiertos. En Colombia, durante muchas décadas el entorno proteccionista reflejó una política de intervención intensiva mediante la restricción en el acceso a las rutas, la limitación en las frecuencias de vuelo y la fijación de precios de los pasajes aéreos. Todo esto contribuyó para que, en términos de oferta, la estructura del mercado fuera típicamente oligopólica. Por ejemplo, para 1978, Avianca movilizaba el 60% del tráfico doméstico de pasajeros, seguida por SAM con 11%. Las dos empresas –que posteriormente se integrarían– controlaban el 71% del mercado nacional, seguidas de lejos por Aerocóndor con 9%, Aces con 6% y Satena con 5% (Aerocivil 2001). Desde los años noventa, dentro del marco de la apertura económica, la política proteccionista es sustituida por un esquema de libertad vigilada (Conpes 2002). Bajo el nuevo esquema el mercado de transporte aéreo en Colombia alcanza una mayor distribución en la participación del mercado por parte de las empresas, pero los niveles de concentración siguen siendo altos.

La demanda

Hay diferentes formas de caracterizar la demanda de transporte aéreo comercial. Por una parte, se puede distinguir entre el mercado nacional y el internacional. También se puede trabajar en términos de temporada alta o baja. Sin embargo, en este sentido, resulta conveniente separar entre turistas y viajeros de negocios. La diferencia fundamental entre estos dos sectores es su elasticidad-precio de la demanda. Los turistas tienen una mayor elasticidad, porque su sensibilidad ante cambios en los precios es mayor. En cambio, las particularidades de los viajeros de negocios hacen que su elasticidad sea menor. La demanda en este sector está en función de elementos particulares de las empresas como horarios, frecuencias, rutas asignadas, puntualidad, calidad del servicio, programas de viajero frecuente, entre otros (Peña 2001). Además, resulta obvio que la demanda depende del precio de los sustitutos cercanos (p. ej. transporte terrestre) y del nivel de riqueza de la población.

La competencia

Dada la reglamentación en tarifas y rutas, y debido a las particularidades de los consumidores descritas arriba, la competencia en la industria aérea comercial es, en algún grado, en cantidades y en precios, pero principalmente en diferenciación de producto. En este artículo asumimos que la diferenciación del transporte aéreo se da en dos esferas. Primera, la naturaleza del servicio, que consta de un lugar de origen y uno de destino, hace de las redes una variable estratégica. Un origen y un destino pueden ser conectados a través de rutas distintas. Se puede ir de una ciudad a otra de manera directa o se puede hacer escala en alguna ciudad. En particular, tras la desregulación del sector en los últimos años se ha dado una reestructuración de las redes, pasando de rutas directas al sistema de nodos (hub and spoke). Esto significa que con el aumento en la competencia, las empresas han disminuido sus rutas directas sin escala, sustituyéndolas por rutas en las que se va del lugar de origen a una única ciudad (hub), y de ahí al destino final. La configuración de las redes tiene un impacto importante sobre la estructura de costos de las aerolíneas y por eso es una variable estratégica.

Segunda, para las firmas es importante diferenciar el servicio prestado, con el objeto de hacer cada vez menor la sustituibilidad entre empresas, reducir el nivel de la competencia en precios y poder ejercer un mayor poder de mercado. Así, la calidad se convierte en otra variable estratégica a través de la cual compiten las aerolíneas, debido al profundo impacto que dicha variable tiene sobre los consumidores. Esto ha sido evidente en el mercado nacional. De esta forma, Aces buscó consolidarse como la empresa prestadora del mejor servicio, logrando por muchos años los niveles más altos de puntualidad. Por esto, en el caso colombiano, la reputación ha jugado un papel fundamental y determinante del comportamiento general de la demanda.

La reputación en el mercado de las aerolíneas: un modelo simple2

Un buen número de relaciones económicas pueden ser descritas como un juego repetido.3 La relación entre un trabajador y su jefe, una empresa y sus clientes o la relación entre empresas competidoras, son algunos ejemplos de ello. Además de repetirse, algunas de estas relaciones se dan durante un período de tiempo indeterminado, en el sentido de que las partes no saben cuando se acaba la relación. Podríamos pensar que el mercado de las aerolíneas es uno de estos casos, porque para los consumidores la calidad del servicio prestado por una empresa en particular, determina si en el siguiente viaje se acude o no a la misma aerolínea. A continuación, presentamos un modelo en el que la relación entre un consumidor y una empresa se repite de manera indeterminada y en donde la reputación de la firma es el resultado de algunas variables de interés. Para una introducción a los juegos repetidos ver Friedman (1990), Myerson (1991), Mas-Colell et al. (1995), Monsalve (1999), Gintis (2000) o Arévalo y Monsalve (2005).

Una empresa aérea puede producir un bien o prestar un servicio con cierto nivel medible de calidad q, donde q Î [0, 1]. Los consumidores tienen un nivel (observable) esperado de calidad, qa. Antes de consumir el bien, los consumidores observan el precio p, pero la calidad sólo es observada luego de consumirlo. La relación entre la empresa y los consumidores se da durante un número infinito de períodos t = 1, 2, ... Una estrategia pura para la empresa en el período t, es el nivel de calidad qt. Los consumidores utilizan la siguiente estrategia de comportamiento: si en el período t, el nivel de calidad observado tras consumir el bien es qa, en el período t + 1vuelven a consumir el bien producido por la firma. Pero si el nivel de calidad es inferior a qa, nunca más vuelven a utilizar los servicios de esa empresa. Esta es, precisamente, una estrategia del gatillo.4

La demanda del bien está dada por:

| [1] |

con

![]()

Supongamos además que la función inversa de demanda es:5

| [2] |

El costo de producir una unidad del bien, con calidad q, es c(q), con ![]() y

y ![]() . En otras palabras, la función de costos es creciente en el nivel de calidad y también lo es el costo marginal. Además, asumimos que

. En otras palabras, la función de costos es creciente en el nivel de calidad y también lo es el costo marginal. Además, asumimos que ![]() .

.

El problema para la empresa, en cada período, es determinar el nivel de calidad con el cual producir el bien (o prestar el servicio). Más precisamente, debe escoger entre qa y qb, donde ![]() . Si la calidad escogida en el período t es baja, el beneficio para la firma por venderle una unidad del bien al consumidor en dicho período, será:

. Si la calidad escogida en el período t es baja, el beneficio para la firma por venderle una unidad del bien al consumidor en dicho período, será:

| [3] |

Por otra parte, si la calidad ofrecida es qa, el beneficio para la firma será:

| [4] |

Podemos ver que si el juego fuera de un sólo período la firma elegiría qb ya que la función de costos es creciente en q y el precio es el mismo en un solo período, independientemente del nivel de calidad ofrecido. El resultado no cambiaría si el horizonte de tiempo fuera finito. Como el juego se repite durante t = 1, 2,..., y asumiendo que d Î [0, 1] es el factor de descuento intertemporal,6 la firma escogerá qa siempre que:

| [5] |

Notemos que el lado derecho de la desigualdad no presenta ningún tipo de descuento. Esto obedece al hecho de que los consumidores, una vez descubren que la calidad es baja, dejan de consumir para siempre el bien producido por esa firma.7

Proposición 1: si los consumidores de un bien o servicio utilizan la estrategia del gatillo frente a una empresa, entonces ésta preservará su reputación mientras mayor sea la diferencia entre el precio y el costo de ofrecer una calidad alta, para valores de d suficientemente cercanos a 1.

Demostración: podemos expresar [5] de la siguiente manera:

| [6] |

Despejando d en [6] encontramos que la firma escogerá una calidad alta siempre que:

| [7] |

De [7] podemos concluir que mientras más bajo sea el margen entre el precio cobrado por el bien y el costo asociado a brindar una calidad alta, más difícil será que la firma produzca con alta calidad. En otras palabras, la reputación será más difícil de mantener, mientras menor sea la diferencia entre el precio que se cobra y el costo que acarrea mantener una buena reputación.

La evidencia

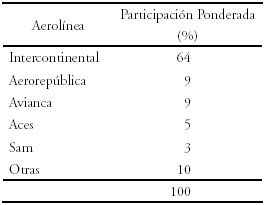

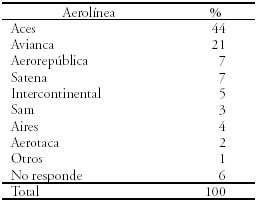

En el caso colombiano, el mercado de transporte aéreo nacional recoge, en alguna medida, los resultados del modelo de reputación. Tradicionalmente, la empresa Aces se caracterizó por contar con una buena reputación. Ésta se basó en la puntualidad de los vuelos, el buen servicio a bordo, la frecuencia, etc. Por su parte, Avianca, en los últimos años, no ha gozado de una buena reputación, precisamente por el incumplimiento de estos mismos principios. Un buen indicador del nivel de calidad prestado por las aerolíneas colombianas, en el caso de los vuelos nacionales, es el número de quejas reportadas a la Aerocivil.8 El cuadro 1 presenta la distribución ponderada de quejas para vuelos nacionales durante el segundo semestre de 2002.9 El cuadro 2 muestra la distribución porcentual de las respuestas dadas a la pregunta ¿Cuál aerolínea le ha prestado el mejor servicio? Esta estadística hace parte de un estudio sobre el servicio aéreo realizado por la Contraloría General de la República.10

CUADRO 1

DISTRIBUCIÓN PONDERADA DE QUEJAS, VUELOS NACIONALES, SEM II/02

Fuente: Aerocivil (2001), cálculos de los autores.

CUADRO 2

¿CUÁL HA SIDO LA AEROLÍNEA QUE LE HA PRESTADO MEJOR SERVICIO?

Fuente: Contraloría General de la República (2000).

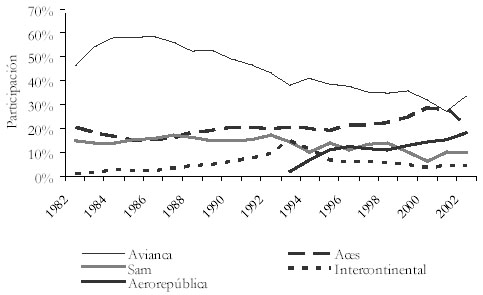

Estos datos son importantes para comparar la reputación entre las dos principales aerolíneas del país, Avianca y Aces, hasta antes de la liquidación de Aces. La gráfica 1 muestra que la participación ponderada de Aces en el total de quejas fue bastante baja (2%). El porcentaje de Avianca no es muy alto (4%), pero es mayor que el de Aces. En términos absolutos, Avianca acumuló 280 quejas frente a 70 de Aces. Sin embargo, es importante ponderar estas cifras con relación a la participación del mercado, porque es de esperar que el número de quejas crezca con la cuota de mercado. Por su parte, la gráfica 2 muestra que la empresa con mayor reputación fue Aces, seguida de lejos por Avianca, a pesar de que esta empresa es la de mayor antigüedad y que históricamente ha tenido una gran participación del mercado. Estos resultados deberían tener un impacto sobre el comportamiento histórico de la demanda. La gráfica 1 presenta la evolución histórica de la participación en el mercado nacional según aerolínea.

GRÁFICA 1

EVOLUCIÓN DE LA PARTICIPACIÓN EN EL MERCADO DE LAS

PRINCIPALES AEROLÍNEAS, 1982-2002

Fuente: Aerocivil, cálculos de los autores.

Podemos ver claramente cuál ha sido la tendencia en los últimos veinte años. La participación de Avianca muestra un comportamiento decreciente mientras que la de Aces se mantuvo constante, con un repunte a partir de 1997. Vale la pena anotar que, para el año 2001, Aces ocupaba, el primer lugar en participación. Sin embargo, ésta disminuyó notablemente en 2002, año en el que comenzó a operar la Alianza Summa. En síntesis, podemos decir que la reputación juega un papel importante en el comportamiento de la demanda en el sector aéreo. Los indicadores muestran que Aces contó con una mejor reputación que Avianca. La serie histórica muestra que la participación de Avianca disminuyó, en beneficio de otras empresas. Según el modelo descrito en la sección anterior, la menor preocupación por su reputación, en el caso de Avianca, puede ser el reflejo de sus elevados costos operacionales y no operacionales (p. ej. carga pensional y laboral), que hacen bajo el margen entre precio y costo. Según el modelo, un bajo margen se puede asociar a una función de costos en la que el componente fijo es una proporción alta del costo total. Es razonable pensar que dicho componente es mayor para Avianca comparada con Aces, lo cual explicaría la peor reputación de la primera frente a la segunda. Otra posible interpretación sería que los elevados costos operacionales y no operacionales de Avianca, hacen alto el costo de oportunidad de ofrecer un servicio de buena calidad.

Ahora bien, el comportamiento de la demanda no sólo obedece a la reputación de las aerolíneas. Los cambios en la reglamentación del sector, a partir de la década del noventa, también juegan un papel fundamental (Aerocivil 2001).

Evolución financiera de las empresas

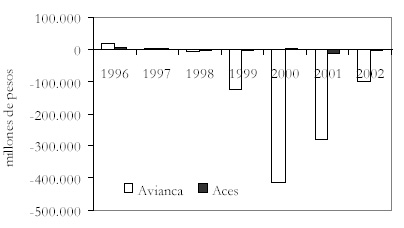

En la sección anterior se describió la evolución de la participación en el mercado nacional durante los últimos años. Sin embargo, el solo comportamiento de la demanda es insuficiente a la hora de explicar la evolución financiera de las aerolíneas colombianas en los últimos años. Para ello, es necesario tener en cuenta factores de diversa índole, como por ejemplo algunos factores macroeconómicos y políticos que han afectado notablemente el desempeño de las aerolíneas. Y además debemos considerar algunos elementos propios del sector que ayudan a explicar la actual coyuntura. El comportamiento económico de las empresas es fundamental para contextualizar el proceso de integración del que nos ocuparemos más adelante. Vale la pena recordar que el propósito de esta sección es caracterizar la estructura de mercado del sector de transporte aéreo en Colombia y describir el comportamiento económico que las firmas involucradas en la Alianza Summa tuvieron antes de la integración.

La situación financiera de las empresas involucradas en la integración no fue la mejor antes de la Alianza. La gráfica 2 presenta las utilidades de Avianca y Aces para el período 1996-2001. Es claro que la empresa más golpeada y con peor desempeño es precisamente la más antigua: Avianca; durante los años 1998 a 2001 la compañía presentó pérdidas. En 2000, éstas alcanzaron los 414 mil millones de pesos. Aunque Aces no presentó pérdidas tan altas durante el período, su desempeño económico no fue el mejor, reflejando la dura crisis del mercado de transporte aéreo. Así, en lo que se ha reconocido públicamente, la liquidación de Aces, obedeció a las grandes pérdidas acumuladas en los últimos cuatro años.

GRÁFICA 2

UTILIDADES DE AVIANCA Y ACES, 1996-2001

Fuente: Supersociedades y Supervalores, cálculos de los autores.

Elementos macroeconómicos, políticos y sectoriales

A la hora de explicar el pobre desempeño económico de las tres principales aerolíneas del país es innegable que la recesión económica colombiana de finales de siglo tiene un impacto considerable. Además, a la desaceleración de la economía colombiana hay que sumarle la crisis política venezolana, la crisis argentina, la recesión de la economía mundial, los problemas de orden público y los atentados de septiembre 11 de 2001 en Estados Unidos. Todo esto ha contribuido para que, por ejemplo, en 2002 el número de pasajeros nacionales se redujera en un 14% y los internacionales en un 13% (Dinero 2000).

Dentro de las causas, también hay que incluir los elementos propios del sector y de cada empresa, que junto a los elementos macroeconómicos y políticos, afectan negativamente el desempeño de la industria. En el caso de Avianca, en 2002 el 65% de sus deudas y de sus gastos fueron en dólares. Por tal motivo, la devaluación del peso perjudicó notablemente a las aerolíneas colombianas (en 2002 dicha devaluación fue de 28%). El costo de los seguros se ha incrementado considerablemente, cerca de 400%, como consecuencia de la inseguridad aérea y la coyuntura originada por los atentados en USA en 2001. A todo esto hay que sumarle el costo de los combustibles, rubro de mayor importancia para estas empresas, que en el mismo año sufrió un alza del 58% (Conpes 2002).

LA ALIANZA SUMMA

Naturaleza de la Alianza Summa

En términos estrictamente formales, es decir, lo que las autoridades aprobaron, la Alianza Summa fue una alianza entre tres transportadores aéreos (Avianca, Sam y Aces) para la puesta en marcha de Acuerdos de Itinerario Integrado para realizar actividades de Código Compartido y para efectuar Contratos de Fletamento (Aerocivil 2001). Dicha alianza no implicó en forma alguna ni la integración ni la fusión de las empresas (Archila 2003). La primera son los acuerdos que permiten la realización conjunta al interior de la Alianza de las distintas operaciones aéreas, de ventas, mantenimiento, compras de insumos, contratación de factores y demás. Y la segunda comprende los acuerdos por los cuales tiene lugar la combinación de los activos de las distintas firmas, que cesan de actuar independientemente y tener identidades diferentes para dar origen a una nueva firma que actúa como una única unidad (Jacquemin y Slade 1989).

Sin embargo para las firmas involucradas, la Alianza fue una integración en dos niveles, uno patrimonial y otro operacional. El patrimonial define la estructura de propiedad –el control sobre los activos por parte de los accionistas y los derechos de uso y acceso a esos activos– (Hart y Moore 1990) y el operacional define el alcance de las actividades y operaciones propias de la Alianza en el mercado. Esto implica que la Alianza, que persiste a pesar de la liquidación de Aces, se comporta como si fuese una sola firma para todos los aspectos relevantes y actúa en consecuencia. No obstante, la estructura de la Alianza, que aunque continúa existiendo como empresa constituida legal y económicamente, ha de cambiar en el futuro próximo dado que Aces ha sido liquidada.

Como veremos más adelante, este arreglo tiene aspectos positivos y negativos para la configuración de una industria, la estructura del mercado y el tipo de competencia, especialmente cuando se crean o potencian economías de escala, como es el caso de las aerolíneas. Por lo tanto, es necesario considerar las razones por las cuales Avianca, Sam y Aces decidieron conformar la Alianza Summa.

Las razones para conformar la Alianza Summa

La razón última de las empresas Avianca, Sam y Aces para conformar la Alianza Summa fue la necesidad de permanecer activas en el mercado por medio de una estructura de firma que fuera más conveniente para enfrentar el mercado de transporte aéreo. El éxito en la permanencia y la competencia entre aerolíneas en el mercado depende crucialmente de su estructura de costos y de su capacidad para adaptarse a los cambios macroeconómicos, sectoriales y de reglamentación.11 En mercados caracterizados por la presencia de pocas firmas, la interacción (cooperativa o no) dirigida a mejorar su posición competitiva, reducir costos e incrementar los beneficios derivados de su capacidad para fijar precios por encima de los costos marginales, es una característica fundamental. En el caso de esta Alianza, las razones de su creación tienen que ver con el aprovechamiento de las economías de escala de la operación conjunta de las tres firmas, la obtención de ahorros en costos y el incremento de los ingresos por medio del acceso a nuevos mercados, en especial al norteamericano, y de esta manera adquirir el poder de negociación suficiente para conformar alianzas con otras aerolíneas o con otras alianzas (Aerocivil 2001, SIC 2001).

Las fuentes para crear o aprovechar economías de escala a través de la Alianza fueron (Aerocivil 2001):

En síntesis, la Alianza se creó para poder mejorar las condiciones de operación y costos –incluidos los de transacción al interior de la Alianza– que se logran en una firma unificada y con presencia de economías de escala, con el propósito de poder competir en condiciones más favorables. Sin embargo, la Alianza se ha constituido en una firma con fuerte poder de mercado, probablemente aún mayor que el inicial debido a la liquidación de Aces, por lo que, si bien puede que se hayan logrado algunas ganancias en eficiencia técnica, también es de esperar que se estén presentando pérdidas de bienestar asociadas a la reducción de rutas servidas por la Alianza, y el consiguiente incremento en las tarifas.

Estructura de costos y configuración industrial12

Para entender bien la estructura de un mercado es necesario conocer los determinantes del tamaño de las firmas y del tamaño del mercado. El primero está influenciado por la estructura de costos (forma y posición de las funciones de costos) y el segundo por la posición de la curva de demanda (forma y posición de la función de demanda). La interacción entre estas estructuras determina la configuración de la industria, esto es, el número de firmas presentes en el mercado, el tamaño relativo de las mismas y el tipo de competencia que exista entre ellas.

Debido a las condiciones tecnológicas y de costos, en la industria de transporte aéreo sólo hay espacio en el mercado para pocas firmas, en especial por la presencia de economías de escala y economías de alcance. Existen economías de escala siempre que los costos medios de largo plazo disminuyen a medida que se incrementa el producto. Las economías de alcance surgen cuando el costo de la producción conjunta de dos o más bienes es menor que los costos de producirlos de manera separada. Tanto las economías de escala como de alcance operan a través de los costos fijos o de los costos marginales, esto es, la expansión del producto o la producción conjunta de bienes puede reducir los costos medios fijos o puede reducir los costos marginales de largo plazo.

Las economías de alcance potencian el grado y extensión de las economías de escala. La presencia de economías de alcance está relacionada con procesos productivos en los que intervienen factores o insumos de producción públicos o cuasipúblicos y, en general, con procesos productivos en los que los insumos pueden ser compartidos en la producción de distintos bienes,13 los cuales incluyen la experiencia y experticia en la administración de una firma, la buena reputación y calificación financiera de una empresa, la fuerza de ventas, la información, entre otros. Así mismo, están asociadas a las complementariedades y a la subaditividad de la función de costos.14

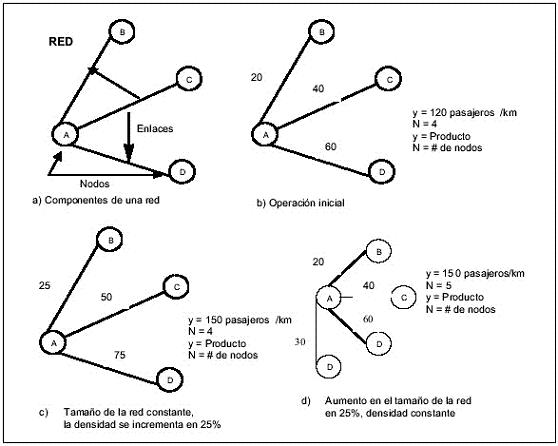

Puesto que los servicios de transporte se prestan con base en una red,15 determinar la existencia de economías de escala exige establecer cómo se incrementa el producto en la red. Hay dos posibilidades a partir de una operación inicial (panel b de la gráfica 3), primera, que el producto se puede incrementar movilizando un mayor volumen de tráfico en una red dada, lo que incrementa la densidad del tráfico movilizado en sus enlaces (economías de densidad, panel c), y segunda posibilidad, expandiendo el tamaño de la red servida, dejando invariable la densidad de tráfico entre los enlaces (economías del tamaño de la red, panel d). Las economías de densidad y de tamaño son equivalentes a las economías de escala.

En cuanto a las economías de alcance, en la medida en que las aerolíneas son firmas típicamente multiproducto16 en las que existen insumos compartidos y algunos se pueden considerar cuasipúblicos,17 es de esperar que la producción conjunta de varios servicios resulte menos costosa que su producción por separado en firmas especializadas.

De otro lado, la presencia de economías de densidad reduce el espacio para la competencia. En este caso particular, no es fácil que los entrantes potenciales se puedan establecer en el mercado porque muchas rutas son abastecidas por una o dos aerolíneas solamente. Así, la competencia no se realiza dentro del mercado, sino por el mercado (Braeutigan 1999).

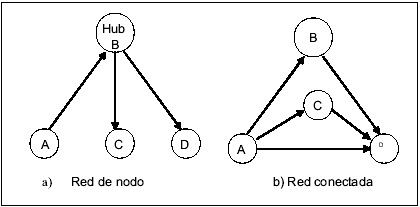

Una característica importante de las aerolíneas es que, además de precios y cantidades, también tienen a disposición como variable de decisión estratégica la elección de la estructura de red para responder a la competencia. Es decir, que una aerolínea puede elegir la configuración de red más conveniente para enfrentar a sus competidores, dado que las demás aerolíneas en el mercado también elegirán redes para poder operar de la manera más rentable posible. Hay dos tipos generales de configuración de redes: las conectadas (fully connected, FC) y las redes que operan a través de un nodo o eje central (hub and spoke, HS) (ver gráfica 4). Dependiendo de la estructura de costos y la demanda que enfrenta, una aerolínea elegirá la red que más le convenga.

GRÁFICA 3

ECONOMÍAS DE ESCALA Y ALCANCE EN REDES

Fuente: Braeutigan (1999), elaboración de los autores.

GRÁFICA 4

REDES DE NODO Y CONECTADA

Fuente: elaboración de los autores.

En la actualidad, como consecuencia de la desregulación del sector y del incremento en la competencia entre aerolíneas, la red más utilizada es la de nodo (HS). No obstante, esto también se debe al diferencial de costos con respecto al modelo de red conectada (FC), pues si el costo fijo de mantener una ruta es grande en relación con el número de pasajeros en cada ruta, la red HS permite ahorrar costos. Si el costo fijo de operar una ruta es pequeño, la red conectada (FC) es la que permite ahorrar costos. En general, cuando los pasajeros son pocos es más barato operar una red HS. Si una aerolínea es la única que abastece la demanda, y estableciendo que el producto de una aerolínea es la frecuencia con que vuela a los destinos que sirve, y que los consumidores están dispuestos a pagar más por vuelos directos que por vuelos con escalas, se tiene que las frecuencias de vuelo serán mayores en una red HS que en una FC. Entonces, los precios pagados por los pasajeros por un vuelo son mayores cuando se opera una red HS que cuando se opera una FC, las aerolíneas discriminan precios entre los consumidores dependiendo de su disponibilidad a pagar por vuelos directos, también discriminan con el propósito de maximizar el ingreso obtenido por vuelo (Shy 1995, Productivity Commission 1998).18

INTEGRACIÓN HORIZONTAL DESDE EL MODELO DE GROSSMAN-HART

Presentación del modelo

El modelo de Grossman-Hart (1986) busca explicar de qué dependen los costos y los beneficios de la integración entre firmas. En particular, el modelo generaliza el problema en los casos en los que la relación entre las firmas es vertical o lateral. El tratamiento teórico del modelo, que hace énfasis en la incompletitud de los contratos, no es adecuado si se quiere abordar el problema de la integración horizontal.19 Sin embargo, al modificar la estructura del modelo, cambiar la relación entre las firmas e interpretar de manera diferente algunas variables, es posible ampliar el análisis. La ventaja de este modelo, respecto a problemas como fusiones o alianzas (joint ventures), radica en que la incompletitud de los contratos permite establecer cuál es la estructura de control óptima, dadas ciertas condiciones de las firmas.

El problema de la integración horizontal ha sido abordado desde modelos tradicionales de oligopolio, como los de Cournot, Bertrand o Stackelberg. Sin embargo, este tipo de análisis muchas veces se reduce al estudio de una única variable estratégica para las firmas: cantidades o precios. En cambio, en el modelo de Grossman-Hart la complejidad de las variables utilizadas hace posible incorporar más elementos al análisis para enriquecerlo.

El modelo con integración horizontal

El modelo que aquí trabajaremos supone la interacción entre dos firmas, 1 y 2, durante dos períodos de tiempo, 0 y 1. Las firmas son administradas o controladas, cada una, por un director. En el primer período (ex ante) los directores deben tomar una serie de decisiones de inversión,20 representadas por la variable ai. Esta variable es multidimensional y no sólo representa unidades monetarias. Se puede interpretar como la inversión en capital físico, pero también como el esfuerzo realizado por el director para crear o administrar adecuadamente una firma. Así, en el primer período, se determina el vector de inversiones específicas a = (a1, a2), de manera no cooperativa y simultánea por parte de las firmas. En el segundo período (ex post), los directores toman ciertas decisiones de producción, representadas por la variable qi. Nuevamente, esta variable es multidimensional y no sólo representa decisiones sobre cuánto producir. También puede reflejar el nivel de calidad con el cual produce el bien o presta el servicio. La elección del vector de decisiones de producción q = (q1, q 2) en el período 2, dependerá del tipo de estructura de propiedad que relacione a las firmas. Tras la elección de q, los beneficios de la relación se realizan. Por lo general, la relación entre las firmas será competitiva si no están integradas y, cooperativa si lo están. Cuando hay acuerdos entre las firmas, en el período cero se firma un contrato que asigna o define derechos de propiedad.21 Se asume que las variables ai, qi y los beneficios no son contratables ex ante debido a su complejidad y a la incertidumbre que caracteriza el futuro estado de la naturaleza.

Las firmas son dirigidas por directores (1 y 2) quienes reciben los beneficios totales de las actividades de las respectivas firmas. Los directores poseen información simétrica y, una vez conocidos los estados de la naturaleza, tendrá información completa. Los costos y los beneficios se miden en unidades monetarias del período 1 y no hay tasa de descuento temporal. El modelo se resuelve por inducción hacia atrás. El propietario de los activos necesarios para la producción de q posee los derechos residuales; esto es, los directores de cada firma toman las decisiones de producción de cada una de ellas para el caso en que no existan disposiciones contractuales que prescriban la toma de decisiones de producción en ciertas situaciones. Una vez que los factores que determinan q son conocidos, los aspectos relevantes de la producción se hacen claros y los directores pueden negociar o recontratar los niveles de q. Esto es, q es contratable ex post. Los directores maximizan los beneficios de las firmas (netos de costos de inversión), dados por:

| para i = 1, 2 e i ≠ j | [8] |

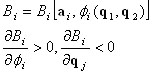

Por razones técnicas, suponemos que la función Bi depende de otra función fi de q1 y q2. En este modelo, fi es la función de decisiones de producción. Bi es creciente en fi. Se busca modelar los “conflictos de intereses” entre las firmas, dados por la segunda desigualdad.22 Las funciones Bi y el dominio de las variables ai y q i son conocimiento común en el período 0.

Caso ideal

Un contrato óptimo maximiza el beneficio de uno de los directores sujeto a que el otro reciba su utilidad de reserva. Dado que no hay incertidumbre y que están disponibles las transferencias monetarias, el contrato óptimo deberá maximizar los beneficios conjuntos o excedente ex ante de los dos directores:

| [9] |

Definición 1: caso ideal, ![]() ,

, ![]() ,

, ![]() y

y ![]() son los maximizadores (se asume que son únicos) de

son los maximizadores (se asume que son únicos) de ![]() , con

, con ![]() y

y ![]() .Es decir,

.Es decir, ![]() es el caso ideal.

es el caso ideal.

El contrato óptimo establece que el director i debe elegir ![]() en el período 0 y

en el período 0 y ![]() en el período 1 (si no lo hace deberá pagar al director j una multa) y deberá especificar una transferencia monetaria entre los dos directores. De hecho, es posible alcanzar el óptimo en la medida en que

en el período 1 (si no lo hace deberá pagar al director j una multa) y deberá especificar una transferencia monetaria entre los dos directores. De hecho, es posible alcanzar el óptimo en la medida en que ![]() sea ex ante contratable aun si

sea ex ante contratable aun si ![]() no lo es. Si en 0 el contrato especifica que

no lo es. Si en 0 el contrato especifica que ![]() , la parte i tiene incentivos para elegir el

, la parte i tiene incentivos para elegir el ![]() que maximice

que maximice ![]() ; esto es, fijar

; esto es, fijar ![]() . Si alguno de los

. Si alguno de los ![]() o de los

o de los ![]() es no contratable ex ante, el óptimo generalmente no será alcanzado.

es no contratable ex ante, el óptimo generalmente no será alcanzado.

Caso 1: no integración

El director de la firma i tiene el derecho de elegir ![]() en el período 1. En la fecha 1,

en el período 1. En la fecha 1, ![]() y

y ![]() están predeterminadas y la única cuestión es la elección de los

están predeterminadas y la única cuestión es la elección de los ![]() . Si no hay negociación posterior, los directores 1 y 2 escogen

. Si no hay negociación posterior, los directores 1 y 2 escogen ![]() y

y ![]() de manera simultánea y no cooperativa de tal forma que maximicen

de manera simultánea y no cooperativa de tal forma que maximicen ![]() y

y ![]() respectivamente.

respectivamente.

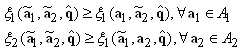

Supuesto 1: existe un único par ![]() donde

donde ![]() es el argmax de

es el argmax de ![]() sujeto a

sujeto a ![]() y

y ![]() es el argmax de

es el argmax de ![]() sujeto a

sujeto a ![]() . Es decir, el juego en el que cada director i maximiza fi tiene un único equilibrio de Nash.

. Es decir, el juego en el que cada director i maximiza fi tiene un único equilibrio de Nash.

Así, en el período 0 se eligen de manera no cooperativa a1 y a2, de tal forma que el equilibrio de Nash ![]() satisface:

satisface:

Caso 2: alianza estratégica

Cuando las firmas no están integradas, no es acertado pensar en que las partes negocian mediante un contrato las elecciones sobre q. Dados a1 y a2, el equilibrio no cooperativo ![]() difícilmente es ex post eficiente,23 en el sentido de maximizar B1 + B2. Sin embargo, si las partes establecen una alianza estratégica podrán firmar un contrato en el segundo período, que especifique que

difícilmente es ex post eficiente,23 en el sentido de maximizar B1 + B2. Sin embargo, si las partes establecen una alianza estratégica podrán firmar un contrato en el segundo período, que especifique que ![]() y

y ![]() y que maximizan B1 + B2. Este contrato es factible en tanto

y que maximizan B1 + B2. Este contrato es factible en tanto ![]() y

y ![]() son contratables ex post. Igualmente, el contrato especifica un precio p de transferencia que asigna las ganancias de la negociación. Asumiendo que las ganancias de la negociación se reparten por partes iguales, el precio de transferencia p satisface:

son contratables ex post. Igualmente, el contrato especifica un precio p de transferencia que asigna las ganancias de la negociación. Asumiendo que las ganancias de la negociación se reparten por partes iguales, el precio de transferencia p satisface:

| [10] |

| [11] |

Esta es una solución Nash de negociación, la cual proporciona un resultado Pareto-eficiente bajo condiciones de información simétrica y costos nulos de negociación. En el período 0, los directores escogen ![]() y

y ![]() no cooperativamente teniendo en cuenta la renegociación en el período 1, es decir, considerando los pagos generales x1 y x2. De esta forma, un equilibrio de Nash en el período 0 es un par

no cooperativamente teniendo en cuenta la renegociación en el período 1, es decir, considerando los pagos generales x1 y x2. De esta forma, un equilibrio de Nash en el período 0 es un par ![]() tal que:

tal que:

| [12] |

El excedente total ex ante a partir de la relación entre las firmas en este equilibrio es:

| [14] |

Una condición suficiente para que existan inversiones en el período 0 que sean un equilibrio de Nash es que Ai sea convexo y xi sea cóncava en ![]() . Así, tendremos que [14] será menor que el nivel óptimo en tanto que existe ineficiencia en las inversiones ex ante, lo que se puede ver en las condiciones de primer orden para el equilibrio de Nash:

. Así, tendremos que [14] será menor que el nivel óptimo en tanto que existe ineficiencia en las inversiones ex ante, lo que se puede ver en las condiciones de primer orden para el equilibrio de Nash:

| , para i = 1, 2 | [15] |

que contrasta con las condiciones de primer orden de la solución del caso ideal:

| , para i = 1, 2 | [16] |

La ineficiencia surge porque el director i asigna un peso de 50% al resultado no cooperativo ![]() , el cual generalmente no es eficiente ex post, en vez de darle un peso de 100% al resultado cooperativo

, el cual generalmente no es eficiente ex post, en vez de darle un peso de 100% al resultado cooperativo ![]() , el cual sí es eficiente ex post.

, el cual sí es eficiente ex post.

Caso 3: Integración horizontal

En este caso alguna de las firmas (no importa cual) controla a la otra a partir del período 1. Esto quiere decir que en el período 0 los dos directores eligen a1 y a2 de manera no cooperativa. Sin embargo, una vez integradas las firmas, un único director decide sobre ![]() y

y ![]() tal que maximice:

tal que maximice:

| [17] |

Supuesto 2: existe un único par ![]() que maximiza

que maximiza ![]() +

+ ![]() sujeto a que

sujeto a que ![]() .

.

Como en los casos anteriores, nos interesa ver cómo es el resultado de la integración horizontal respecto al caso ideal descrito en [9]. Para hacer la comparación, primero maximicemos la condición [17]. De las condiciones de primer orden tenemos que:

| [18] |

La condición [18] expresa que en el caso de integración horizontal para ambas firmas debe ser igual la diferencia entre los efectos marginales sobre fi de la variable propia y la variable de la firma rival, es decir, los efectos cruzados de las decisiones de las firmas deben afectar por igual los beneficios de cada una de ellas bajo integración horizontal. Miremos ahora que ocurre en el caso ideal. Allí, desde el período 0 se busca maximizar la suma de los beneficios totales, es decir se busca maximizar la condición [9]. De las condiciones de primer orden tenemos que:

| [19] |

es decir:

| [20] |

Comparando las condiciones [18] y [20] vemos que el caso integración horizontal coincidirá con el caso ideal siempre que  . Esto significa que, sólo si el efecto marginal de la función de decisiones de producción sobre el beneficio es igual para ambas firmas, el caso de integración horizontal será Pareto-eficiente. Es claro que si las firmas están integradas horizontalmente, el resultado difícilmente coincidirá con el caso ideal.

. Esto significa que, sólo si el efecto marginal de la función de decisiones de producción sobre el beneficio es igual para ambas firmas, el caso de integración horizontal será Pareto-eficiente. Es claro que si las firmas están integradas horizontalmente, el resultado difícilmente coincidirá con el caso ideal.

Estructuras de control

Hemos analizado tres estructuras de control diferentes, y queda claro que ninguna de las tres garantiza, de antemano, que el resultado sea el mejor para las firmas. Entonces, vale la pena preguntarse cuál de las tres estructuras de propiedad no integración, alianza o integración horizontal se acerca más al ‘resultado ideal’. Para ello, formulamos la siguiente proposición.

Proposición 2: (A) Supongamos que fi depende únicamente de qi; es decir, ![]() y

y ![]() . Entonces, la no integración es la estructura de control óptima. (B) Supongamos que fi depende principalmente de qi; es decir,

. Entonces, la no integración es la estructura de control óptima. (B) Supongamos que fi depende principalmente de qi; es decir, ![]() y

y ![]() , donde

, donde ![]() son muy pequeños. Entonces, la alianza estratégica se aproxima más a la estructura de control óptima. (C) Supongamos que fi depende, significativamente, tanto de qi como de qj, es decir, las funciones pueden tomar una forma

son muy pequeños. Entonces, la alianza estratégica se aproxima más a la estructura de control óptima. (C) Supongamos que fi depende, significativamente, tanto de qi como de qj, es decir, las funciones pueden tomar una forma ![]() y

y ![]() , donde Ci es una constante. Entonces, la integración horizontal se aproxima más a la estructura de control óptima.

, donde Ci es una constante. Entonces, la integración horizontal se aproxima más a la estructura de control óptima.

Demostración: ver el anexo.

La proposición 2 establece que la integración horizontal es la mejor estructura de control cuando las firmas operan en mercados en los cuales las decisiones que toman están sujetas a interdependencias unas de otras, esto es, en presencia de interacciones que afectan de manera importante las elecciones optimas de inversión y de producción que pueden realizar. Esta es precisamente una característica importante de los mercados oligopólicos.

De acuerdo con lo anterior, la integración tiene tanto costos como beneficios. Los costos se derivan de la imposibilidad de establecer contratos óptimos ex ante, que especifiquen las inversiones adecuadas que deben realizar las firmas, generando distorsiones en las inversiones (ex ante) y afectando el desempeño (ex post). Es claro que las ineficiencias son independientes de la estructura de propiedad de los activos y de las inversiones realizadas, porque por lo general, habrá distorsiones. Lo importante es minimizarlas mediante la elección de la estructura de propiedad que más se acerque al caso Pareto-eficiente. Por otra parte, los beneficios se derivan de las eficiencias generadas tras la elección cooperativa de las decisiones de producción, siempre que ésta sea una mejor elección que la no cooperativa. En otras palabras, la elección conjunta por parte de alguno de los directores de ![]() y

y ![]() , bajo ciertas condiciones, conduce a mayores beneficios para las firmas. Bajo la integración horizontal, y en presencia de una fuerte interdependencia, las firmas están más cerca del caso ideal, pero en general, dicho resultado no se alcanzará. Sin embargo, la misma es deseable cuando las inversiones y las decisiones de producción de una firma son significativamente importantes para la otra y viceversa. En últimas, son mercados o configuraciones industriales donde las elecciones óptimas que realizan las firmas son interdependientes unas de otras, como en el caso de las aerolíneas.

, bajo ciertas condiciones, conduce a mayores beneficios para las firmas. Bajo la integración horizontal, y en presencia de una fuerte interdependencia, las firmas están más cerca del caso ideal, pero en general, dicho resultado no se alcanzará. Sin embargo, la misma es deseable cuando las inversiones y las decisiones de producción de una firma son significativamente importantes para la otra y viceversa. En últimas, son mercados o configuraciones industriales donde las elecciones óptimas que realizan las firmas son interdependientes unas de otras, como en el caso de las aerolíneas.

Discusión del modelo para el caso Alianza Summa

Es indudable que la realidad es mucho más compleja de lo que pueda describir un modelo como el que expusimos arriba. Sin embargo, creemos que algunos fenómenos sí pueden ser descritos y explicados a partir de este instrumento. Para comenzar, ubiquemos la Alianza Summa dentro de los casos estudiados. Antes de la desaparición de Aces, se estuvo ante una alianza estratégica porque no hubo una fusión entre las empresas y, pese a que se formó un nuevo ente, los miembros continuaron operando como firmas independientes en los aspectos no contemplados en los acuerdos, luego, la integración horizontal plena no se dio. Máxime, si se tiene en cuenta que una buena parte de las determinaciones de la Alianza se materializaron vía contratos, así un único director pareciera estar a la cabeza del proceso. Sin embargo, podemos interpretar la liquidación de Aces como una fusión implícita por absorción, en tanto que deja a la Alianza sólo con Avianca-Sam como único miembro y operador nacional en el mercado, lo que en términos de nuestro modelo corresponde la integración horizontal plena. La ‘fusión’ es implícita en la medida en que no ha sido sancionada legalmente por las autoridades respectivas y, por lo pronto, Avianca opera las rutas que abastecía Aces. Además, la Alianza, que ahora sólo es Avianca-Sam, decide sobre los activos de Aces.

Al interpretar el modelo vemos que, tras la integración y aun después de la desaparición de Aces, muchas decisiones de producción qi han sido modificadas en respuesta a cambios en el estado de la naturaleza. Así, por ejemplo, el itinerario integrado significó que, en lugar de competir, las aerolíneas acordaron las frecuencias, con el objetivo de reducir las sillas no utilizadas, sustituir competencia por cooperación, reducir costos y optimizar los vuelos. En términos del modelo, las firmas jugaron con la variable qi. Bajo no integración, Avianca-Sam (firma 1) no tenía control sobre los activos de Aces (firma 2) y viceversa. Pero es claro que para ambas firmas su función fi dependió en gran medida de las decisiones tomadas por la otra firma. Así, los ingresos de Avianca para una ruta (digamos Bogotá-Medellín) en cierto horario, obedecieron a sus decisiones pero también a si Aces programaba un vuelo para dicha ruta en un horario similar. Eso ocurría bajo la no integración, en detrimento de las aerolíneas, pues el resultado no cooperativo no las favorecía. Mientras existió Aces, con el itinerario integrado, la Alianza tuvo control sobre las variables ![]() y

y ![]() (frecuencias, horarios, rutas) lo cual, según la proposición 2 del modelo, favoreció parcialmente a las compañías. Se puede dar una interpretación similar a aspectos aprobados por la Aerocivil, como el de código compartido, contratos de fletamentos o programas de viajero frecuente. Ahora que sólo existe Avianca-Sam en la Alianza, el control de las variables relevantes es completo, de hecho ya no hay diferencia entre

(frecuencias, horarios, rutas) lo cual, según la proposición 2 del modelo, favoreció parcialmente a las compañías. Se puede dar una interpretación similar a aspectos aprobados por la Aerocivil, como el de código compartido, contratos de fletamentos o programas de viajero frecuente. Ahora que sólo existe Avianca-Sam en la Alianza, el control de las variables relevantes es completo, de hecho ya no hay diferencia entre ![]() y

y ![]() , hay una única q.

, hay una única q.

Pero no sólo hubo movimientos en la variable decisiones de producción. Las decisiones de inversión (ai) también han sufrido variaciones ante la integración, lo cual demuestra que la estructura de control afecta las inversiones ex ante. En los últimos años, el estado de la naturaleza ha variado considerablemente. El mercado internacional cada vez adquiere una mayor importancia patrimonial para las aerolíneas (Aerocivil 2001), en detrimento del mercado nacional. Esto explica porqué la Alianza ha tomado ciertas decisiones de inversión y de producción. Así, el cierre de Aces se puede entender como una decisión estratégica de (des)inversión y producción. De otra parte, por ejemplo, Aces entregó algunas rutas regionales en las que operó muchos años (decisiones sobre qi), también se entregaron ocho aviones ATR 42 (decisiones sobre ai). Estos aviones, debido a sus capacidades, eran usados para cubrir vuelos regionales.

Este tipo de movimientos ha tenido su impacto sobre la estructura de costos de las empresas, y por ende, sobre sus utilidades. Así, según Dinero (2002) se lograron sinergias por 44 millones de dólares gracias a “mayores eficiencias en itinerarios, operaciones, mercadeo y venta, y funciones de soporte, entre otras”. De esta forma las pérdidas de las tres aerolíneas, que para el 2001 (antes de la integración) sumaban 156 millones de dólares, pasaron a contabilizar 100 millones de dólares en el 2002. Entonces, la integración horizontal, más allá del innegable poder de mercado que otorga a las aerolíneas, hace posible movimientos en variables como las decisiones de inversión y de producción, que en definitiva representan cambios significativos en el beneficio de las firmas. No obstante, ello no fue suficiente para Aces, por lo menos, en lo que conocemos públicamente.

RESULTADOS Y POSIBLES IMPLICACIONES DE LA ALIANZA SUMMA

La evidencia empírica acerca de la estructura de costos de la Alianza Summa sugiere que las aerolíneas presentan importantes economías de escala vía economías de densidad, aunque las economías relativas al tamaño de la red no parecen ser significativas (Nijkamp y Button 2003, Braeutigan 1999, Panzar 1989). Esto tiene implicaciones de regulación que condicionan el desempeño de la industria, pues es preciso establecer cómo afectan las economías de escala el grado de competencia efectiva en el mercado: una aerolínea que opera con economías de densidad en un mercado (una ruta, por ejemplo) podrá fijar precios por encima del costo marginal y la capacidad para hacerlo dependerá de la facilidad con la que puedan entrar a ese mercado otras aerolíneas potenciales.

Igualmente, si con miras a aprovechar economías de escala, un par de aerolíneas se desea fusionar, la fusión se podría objetar argumentando que ella reduciría la competencia e incrementaría las tarifas para los consumidores. Sin embargo, las aerolíneas podrían responder que la fusión reorganiza las operaciones para aprovechar las economías de densidad que tendrían lugar en la nueva firma, lo cual resultaría en ahorros importantes que se podrían transferir al mercado con menores tarifas y mejores servicios. En cualquier caso, el deber de las autoridades que definen la reglamentación es evaluar los argumentos y determinar cuáles tienen mayor peso para tomar las decisiones consecuentes. Ahora bien, tales prácticas no necesariamente generan detrimentos en el bienestar aun cuando tienen el propósito, de reducir la competencia o de incrementar los beneficios de los oligopolistas o del monopolista. En general, estas reorganizaciones dentro y por el mercado pueden ser a la vez deseables en términos privados e indeseables en términos sociales, por lo que toda evaluación de sus efectos ha de ser cautelosa. Ciertamente, hay que evitar el rechazo y la animadversión irracional que frecuentemente despiertan este tipo de prácticas, pues ello no contribuye ni a la adopción de medidas adecuadas ni al debate serio de las políticas.

Ante la presencia de economías de escala y alcance existe un compromiso o dilema entre las reducciones de costos que resultan de la integración de firmas en el mercado y las restricciones en el producto derivadas de ellas. La evaluación del efecto neto dependerá de factores que incluyen las elasticidades precio de la demanda y los costos del producto, el grado de colusión en el mercado y los cambios en la estructura de la competencia de acuerdo con el número de firmas activas. Pese a que no existen teoremas del bienestar suficientemente generales en estas materias, bajo supuestos razonables es posible establecer que cuando hay economías de escala o alcance probablemente el número socialmente óptimo de firmas en el mercado ha de ser bajo. En otras palabras, es posible que estructuras de mercado oligopólicas generen resultados menos ineficientes que las competitivas. De hecho, cuando hay libre entrada al mercado, generalmente el número de firmas activas es superior al socialmente deseado (Mas-Colell 1995), por lo que restringir la entrada no se ha de considerar como perjudicial para el bienestar social (Jacquemin y Slade 1989).

Por otra parte, con frecuencia las autoridades desean regular las tarifas aéreas con el fin de disminuir la intensidad de la competencia entre aerolíneas. Posner (1975) ha argumentado que fijar tarifas mínimas por encima del costo marginal no consigue este propósito, por el contrario, reduce el bienestar general. Si las aerolíneas no pueden competir en precios lo harán diferenciando su producto –calidad y reputación– mediante la provisión de nuevos servicios –especialmente los de a bordo– e incrementando la calidad de los que ya ofrecen, con lo cual incrementan sus costos de vuelo hasta copar por completo el margen que el precio regulado les había garantizado, diluyendo los beneficios adicionales obtenidos. Así mismo, disminuye la cantidad socialmente óptima de vuelos y se obliga a los consumidores a pagar por servicios cuyos precios son mayores a la valoración que aquéllos hacen de estos.

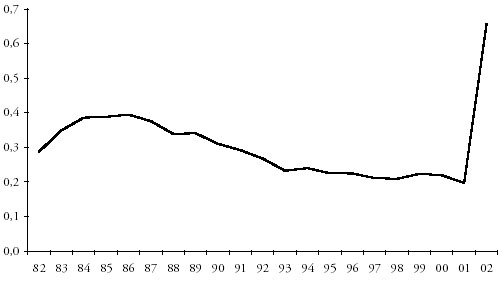

A raíz del proceso de integración y la posterior liquidación de las tres aerolíneas vale la pena preguntarse cuáles han sido los efectos sobre la sociedad. En este sentido, el análisis debe distinguir el impacto de la Alianza sobre los consumidores, las firmas involucradas y las firmas competidoras. Para comenzar, es importante reconocer que, con la integración, los niveles de concentración del mercado de transporte aéreo han aumentado notablemente. Para mostrar esto, calculamos el índice de Herfindahl-Hirshman (IHH), uno de los indicadores más utilizados en organización industrial para medir niveles de concentración.24 La gráfica 5 presenta la evolución del IHH en el período 1982-2002 para el sector de transporte aéreo nacional. Vemos que hasta 2001 la concentración tendió a decrecer, y que en 2002 el índice se disparó, como consecuencia obvia de la integración entre las tres aerolíneas. Es indudable que con la desaparición de Aces, el poder de mercado se incrementará considerablemente a nivel nacional. A nivel internacional la situación es menos dramática, debido a la reglamentación vigente que se sustenta en acuerdos bilaterales entre países (Conpes 2002).

GRÁFICA 5

ÍNDICE DE CONCENTRACIÓN (IHH) 1982-2002

Fuente: cálculo de los autores.

Si el poder de mercado de la Alianza Summa es elevado, es de esperar que esto tenga un impacto sobre los precios. Como era previsible, ante la posición dominante en el mercado nacional de la Alianza, los precios en pesos se incrementaron, mientras que en dólares se mantuvieron constantes (Dinero 2002). Sin embargo, el incremento no es dramático y es difícil que lo sea, debido al papel que cumple la Aerocivil como regulador de las tarifas.25 Así, podemos decir que el impacto sobre los consumidores no se ha manifestado dramáticamente sobre los precios.26 Sin embargo, sí se manifiesta en otras variables como la frecuencia de los vuelos o las rutas. En particular, la Alianza dejó de operar en algunas rutas regionales y en otras disminuyó sus frecuencias porque sus intereses se centran, principalmente, en el transporte internacional de pasajeros.

A nivel nacional, es indudable que la salida de la Alianza de algunas rutas regionales es una oportunidad para otras aerolíneas. De hecho, se espera la entrada de dos nuevas empresas, Estelar y Universal, para competir en este tipo de rutas.

A nivel internacional, la situación es más compleja. En el modelo desarrollado vimos que la integración horizontal era benéfica para las firmas, pues las acerca a una situación Pareto-eficiente. Sin embargo, el análisis es parcial y se limita a representar la relación entre dos firmas (Avianca-Sam y Aces). Ampliando el análisis, es evidente que la no integración entre la Alianza Summa y sus competidores internacionales (p. ej. American Airlines), conduce a las firmas a resultados subóptimos. Por esta razón, es de esperar que a futuro se adelanten procesos de integración y de alianza entre empresas nacionales y extranjeras. De hecho, en estos momentos existe un joint venture entre la Alianza y Delta Airlines.

CONCLUSIONES

Hemos querido mostrar que un análisis coherente de un proceso de integración como el de la Alianza Summa debe contemplar toda una serie de particularidades, que en ocasiones, tienen efectos contrarios. El poder de mercado aumenta con las fusiones, indudablemente, pero un sistema adecuado de vigilancia gubernamental puede evitar incrementos indiscriminados en las tarifas. Además, los ahorros alcanzados gracias a las economías de escala representan un alivio para aerolíneas con serios problemas financieros como Avianca. Sin embargo, vale la pena preguntarse si la liquidación de Aces responde a decisiones equivocadas de inversión o de producción que la llevaron a empeorar su situación o si, por el contrario, es en sí misma una decisión estratégica de los accionistas de la Alianza. Respecto a los competidores, la reestructuración operativa se traduce en oportunidades para las demás empresas.

En este artículo mostramos que la oferta en el sector de transporte aéreo en Colombia ha sido altamente concentrada. La estructura de mercado, además, revela que la competencia en diferenciación de producto, vía calidad y reputación, ha jugado un papel preponderante. Por otra parte, la estructura de costos de las aerolíneas, en la cual la presencia de economías de escala y alcance es fundamental, condujo a las tres principales empresas del sector a integrarse con el propósito de poder enfrentar la difícil coyuntura. El modelo desarrollado permite establecer la estructura de control óptima dentro de la cual la integración horizontal es la principal para mercados oligopólicos. Ciertamente, esta estructura ha cambiado notablemente con la desaparición de Aces.

Dado que las reorganizaciones empresariales tienen efectos sobre el bienestar social, y existen argumentos para la legítima intervención del gobierno en mercados oligopólicos o monopólicos, es preciso hacer un breve comentario respecto a la política industrial. En este artículo creemos que, al igual que las firmas desarrollan comportamientos estratégicos en las interacciones de mercado, las intervenciones del gobierno en la promoción o desaliento de sectores industriales también están sujetas a conductas estratégicas, dentro de las cuales se encuentra la influencia que puedan ejercer a través del proceso político las firmas para alcanzar cierto resultados que de otra manera no conseguirían. Las políticas industriales, como cualquier política pública, han de ser debatidas abiertamente y no –como suele suceder– entrar por la puerta trasera a través de ventajas tributarias, subsidios, búsqueda de rentas, entre otras prácticas que no favorecen el desarrollo industrial.

ANEXO

DEMOSTRACIÓN DE LA PROPOSICIÓN 2

Para demostrar (A) supongamos que la función fi adopta la forma:

![]()

![]()

Bajo no integración, los directores elegirán ![]() y

y ![]() de manera no cooperativa en el período 1, maximizando f1 y f2, respectivamente. Como la función de cada firma no depende de lo que haga la otra, no habrá distorsión alguna respecto de las decisiones de producción, luego

de manera no cooperativa en el período 1, maximizando f1 y f2, respectivamente. Como la función de cada firma no depende de lo que haga la otra, no habrá distorsión alguna respecto de las decisiones de producción, luego ![]() y

y ![]() . Así, en el período 0, los directores tendrán incentivos a elegir

. Así, en el período 0, los directores tendrán incentivos a elegir ![]() y

y ![]() . Tanto

. Tanto ![]() y

y ![]() como

como ![]() y

y ![]() son equilibrios de Nash óptimos de Pareto.

son equilibrios de Nash óptimos de Pareto.

Para la prueba de (B) ver Grossman y Hart (1986).

Para demostrar (C), supongamos que las funciones fi toman la forma:

o cualquier otra en la que se dependa, significativamente, tanto de qi como de qj. Bajo integración horizontal, un único director elegirá un par ![]() que maximice f1 + f2. Como vimos anteriormente, bajo no integración, en principio se elegía un par

que maximice f1 + f2. Como vimos anteriormente, bajo no integración, en principio se elegía un par ![]() , es decir, el equilibrio de Nash, que difícilmente coincidía con

, es decir, el equilibrio de Nash, que difícilmente coincidía con ![]() . Claramente

. Claramente ![]() , ya que el par

, ya que el par ![]() es máximo. Como Bi es creciente en fi, entonces:

es máximo. Como Bi es creciente en fi, entonces:

![]()

Ahora veamos que la integración horizontal también es un resultado superior a la alianza estratégica, en cuyo caso el director que controla, supóngase que es 1, elige un par ![]() que maximice f1. Nuevamente

que maximice f1. Nuevamente ![]() en la medida en que la elección de

en la medida en que la elección de ![]() no es eficiente en tanto no tuvo en cuenta f2 mientras que

no es eficiente en tanto no tuvo en cuenta f2 mientras que ![]() sí. Como Bi es creciente en fi, entonces:

sí. Como Bi es creciente en fi, entonces:

![]()

de manera similar al caso anterior.

NOTAS AL PIE

1. Para una introducción a la teoría de la Organización Industrial ver Bain (1968), Tirole (1988) y Shy (1995).

2. Para otras versiones ver Klein y Leffler (1981), Shapiro (1983) y Tirole (1988). Para una aplicación ver Gintis (2000).

3. Los juegos repetidos representan situaciones en las que los jugadores se enfrentan un mismo juego de estado en cada periodo, siendo el pago total la suma media de los pagos en cada juego de estado (Monsalve 1999).

4. Se le llama estrategia del gatillo o del disparador porque un jugador, al verse traicionado en algún período, penaliza a su adversario drásticamente por siempre o al menos durante mucho tiempo.

5. Asumimos que esta función es continua, doblemente diferenciable y decreciente en x.

6. En este escenario, mientras más cercano sea el factor a cero, menos importante será el futuro, y viceversa.

7. Podríamos pensar en estrategias menos drásticas, en las que los consumidores perdonan o en las que le dan más oportunidades a la firma. Para otro tipo de estrategias en juegos repetidos ver Myerson (1990) y Arévalo y Monsalve (2005).

8. Los usuarios presentan quejas por los siguientes motivos: incumplimiento, cancelación, demora, sobreventa, problemas con el equipaje, incumplimiento de reserva, mala información y mala atención.

9. La distribución ponderada es la distribución porcentual de la relación entre el número de quejas por aerolínea y el total de quejas, ponderado por la participación en el mercado de cada empresa.

10. La CGR realizó 8010 encuestas en 13 de los aeropuertos más importantes durante días de alta, media y baja temporada.

11. Pese a que inicialmente se pensó que la Alianza podría poner a salvo a Aces de un proceso de liquidación, en principio sus dificultades financieras y la incapacidad para llegar a acuerdos con Airbus para reestructurar los términos de alquiler de la flota, le impidieron continuar operando en el mercado.

12. Esta sección se basa en Braeutigan (1999), Panzar (1989) y Shy (1995).

13. Un insumo o factor productivo se dice que es público si una vez adquirido para la producción de un bien, está disponible sin costo alguno para la producción de otros bienes. Algunos de los insumos compartidos en procesos productivos multiproducto lo son debido a indivisibilidades: no es posible fraccionar en forma alguna el insumo, p. ej. los aviones.

14. Si se producen dos bienes y1 y y2 con costos totales C(y1, y2), hay complementariedades de costos si los aumentos en la producción de y1 no incrementa los costos marginales de producción de y2 (característica esencial de la producción conjunta). Hay subaditividad de costos si la producción conjunta de los dos bienes se realiza a menor costo en una única firma que por cualquier grupo de dos o más firmas, esto es, si C(y1, y2) < C(y1, 0) + C(0, y2).

15. Una red se compone de dos elementos, los nodos y los enlaces: los nodos pueden ser ciudades y son los lugares de origen y destino del transporte de pasajeros o carga y los enlaces son los trayectos que unen los nodos y son las rutas o itinerarios servidos, los cuales pueden ser en una sola dirección (Bogotá – Medellín) o de doble dirección (Bogotá – Medellín – Bogotá). Ver panel a de la gráfica 3.

16. Transporte de pasajeros y de carga. Los primeros incluyen la clase turista y la clase ejecutiva, los del mercado doméstico y los del mercado externo. También están los vuelos programados y los vuelos charter, entre otros.

17. El combustible, por ejemplo, pues si se lo adquirió para vuelos de pasajeros programados está disponible también para vuelos de carga o para vuelos charter, sin costo adicional para la producción de esos servicios.

18. Para una exposición sencilla y rigurosa de cómo eligen las aerolíneas entre redes FC y redes HS de acuerdo con los costos y la demanda que enfrentan, ver Shy (1995, cap. 17).

19. Hay integración vertical cuando dos firmas, una que provee a la otra de un insumo para la producción de un bien final, se integran, p. ej. una cervecera adquiere una embotelladora. Hay integración lateral cuando dos o más firmas que producen bienes relacionados se integran, p. ej. un periódico compra un canal de TV. Hay integración horizontal cuando dos o más firmas que producen el mismo bien o están en el mismo eslabón de la cadena productiva se integran, p. ej. dos aerolíneas deciden fusionarse en una sola.

20. En el modelo G-H se habla de decisiones de inversión específicas a la relación entre las firmas. Aquí, ampliamos el significado de la variable permitiendo que las inversiones incluyan factores idiosincrásicos, estratégicos, entre otros, de las firmas en cuestión.

21. Los derechos de propiedad pueden ser específicos (conocidos ex ante y especificados en un contrato) o residuales (determinados ex post y no especificados en un contrato).

22. Al hablar de conflictos de interés, queda claro que se hace referencia a una relación horizontal, esto es, un aumento de q1 provoca una reducción de B1. En una relación vertical, por ejemplo, un aumento en q1 podría provocar un aumento en B1.

23. Como las funciones Bi y fi son continuas, la probabilidad de elegir un punto aleatoriamente es igual a cero, por lo que la solución del equilibrio de Nash difícilmente coincidirá con el resultado óptimo o ideal.

24. Formalmente IHH = ![]() , donde

, donde ![]() es la participación de la firma i en el mercado. Para una presentación detallada de este índice, ver Tirole (1988), Shy (1996) y Jacquemin y Slade (1989).

es la participación de la firma i en el mercado. Para una presentación detallada de este índice, ver Tirole (1988), Shy (1996) y Jacquemin y Slade (1989).

25. Vale la pena aclarar que la Aerocivil no fija las tarifas. Simplemente aprueba una tarifa techo y una tarifa piso, previa solicitud de las aerolíneas.

26. En tanto que en la actualidad Avianca-Sam es el único operador, se espera que las tarifas se incrementen.

REFERENCIAS BIBLIOGRÁFICAS

1. Aerocivil – Unidad Administrativa Especial de la Aeronáutica Civil. Resolución 4888 de 2001. República de Colombia (2001).

2. Archila, E. J. Alianza Summa ¿la parte del león? En Lecturas Dominicales, Diario El Tiempo, junio 1 (2003). [ Links ]

3. Arévalo, J. y Monsalve, S. (Eds.) Un curso de teoría de juegos clásica. Universidad Externado de Colombia, Unidad de Estudios en Interacciones Económicas (2005). [ Links ]

4. Bain, J. Industrial Organization, 2nd. ed. Nueva York: John Wiley & Sons (1968). [ Links ]

5. Braeutigan, R. R. Learning about transportation cost. In J. Gómez-Ibañez, W. B. Tye and C. Winston (Eds.), Essays in Transportation Economics and Policy: A Handbook in Honor of John R. Meyer. Washington: Brookings Institution (1999).

6. Conpes. Condiciones de competitividad para la industria de transporte aéreo de pasajeros y carga. Documento del Consejo Nacional de Planeación Económica y Social (Conpes). Departamento Nacional de Planeación. República de Colombia (2002). [ Links ]

7. Contraloría General de la República. Resultados de las encuestas sobre las aerolíneas colombianas (2000). [ Links ]

8. Friedman, J. Game Theory with Applications to Economics. Oxford University Press, 2nd edition (1990). [ Links ]

9. Grossman S. and Hart, O. The cost and benefits of ownership: a theory of lateral and vertical integration. Journal of Political Economy, 94: 691-719 (1986). [ Links ]

10. Gintis, H. Game Theory Evolving. Princeton University Press (2000). [ Links ]

11. Hart, O. and Moore, J. Property rights and the nature of the firm. Journal of Political Economy, 98: 1119-1158 (1990). [ Links ]

12. Jacquemin, A. and Slade, M. Cartels, Collusion, and Horizintal Merger. In R. Schmalensee and R. D. Willig (eds.) Handbook of Industrial Organization. Elsvier Science Publishers (1989). [ Links ]

13. Klein B. and Leffler, K. The role of market forces in assuring contractual performance. Journal of Political Economy, 81: 615-641 (1981). [ Links ]

14. Mas-Colell, A., Whinston, M. and Green, J. Microeconomic Theory. Oxford University Press (1995). [ Links ]

15. Monsalve, S. (Ed.) Introducción a los conceptos de equilibrio en economía. Unibiblos, Universidad Nacional de Colombia (1999). [ Links ]

16. Myerson, R. Game Theory. Harvard University Press (1991). [ Links ]

17. Nijkamp, J. and Button, K. Recent Advances in Air Transport Economics. En www.flygforsk.lu.se/files/Nijkamp.pdf (2003) [ Links ]

18. Panzar, J.C. Technological determinants of firm and industry structure. In R. Schmalensee and R. D. Willig (Eds.), Handbook of Industrial Organization. Elsvier Science Publishers (1989). [ Links ]

19. Peña, X. ¿Qué tan poderosas son las aerolíneas colombianas? Estimación de poder de mercado en las rutas locales. Archivos de Macroeconomía. Bogotá: Departamento Nacional de Planeación, DNP (2001). [ Links ]

20. Posner, R. The social costs of of monopoly and regulation. Journal of Political Economy, 83: 807-827 (1975). [ Links ]

21. Productivity Commission International Air Services. Report Nº 2. AusInfo, Camberra, Australia (1998). [ Links ]

22. Schmalensee, R. and Willig, R. (Eds.) Handbook of Industrial Organization, Volume II. Elsevier Science Publisher (1988). [ Links ]

23. Shapiro, C. Premiums for high quality products as rents to reputation. Quarterly Journal of Economics, 98: 659-680 (1983). [ Links ]

24. Shy, O. Industrial Organization: Theory and Applications. MIT Press (1995). [ Links ]

25. SIC - Superintendencia de Industria y Comercio Resolución 19354 de 2001. República de Colombia (2001). [ Links ]

26. Tirole, J. The Theory of Industrial Organization. MIT Press (1988). [ Links ]