Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772On-line version ISSN 2248-4337

Cuad. Econ. vol.24 no.43 Bogotá Dec. 2005

UN MODELO DE COINTEGRACIÓN ESTACIONAL DE LA PRODUCCIÓN INDUSTRIAL, COLOMBIA 1993-2005

A SEASONAL CO-INTEGRATION MODEL OF INDUSTRIAL PRODUCTION IN COLOMBIA, 1993-2005

Álvaro Chaves Castro*

* Profesor de la Facultad de Economía de la Universidad del Rosario y del programa de maestría en la Universidad Externado de Colombia. Enviar los comentarios al correo: alvaro.chaves@uexternado.edu.co. Artículo recibido el 22 de agosto de 2005, aprobada su publicación el 1 de noviembre.

Resumen

En este artículo se explora la relación de equilibrio de largo plazo entre producción industrial e importación de bienes de capital y de materias primas en Colombia entre enero de 1993 y abril de 2005. Esta relación se determina mediante un modelo de cointegración estacional; con el modelo resultante se hacen ejercicios de impulso respuesta para simular la trayectoria de las variables cuando son afectadas por choques exógenos.

Palabras claves: cointegración estacional, raíz estacional, industria. JEL: C13, C32, L60.

Abstract

This article explores whether there were a long-term equilibrium relationship between industrial production and capital goods and raw material being imported to Colombia from January 1993 to April 2005. Such relationship was determined from a seasonal co-integration model; the resulting model was used for impulse-response exercises and simulating the trajectory of variables which are affected by exogenous shocks.

Key words: seasonal co-integration, seasonal root, industry. JEL: C32, L60, C13.

Résumé

Cet article analyse l´existence d´une relation d´équilibre à long terme entre la production industrielle et l´importation de biens de capital et de matières premières en Colombie pendant la période de janvier 1993 à avril 2005. En partant d´un modèle de co-intégration saisonnière cette relation est déterminée et, par ailleurs, le modèle estimé est utilisé pour réaliser des exercices de réponse stimulée et pour analyser la trajectoire future des variables intéressantes quand elles sont touchées par des chocs exogènes dans le temps.

Mots clés: co-intégration saisonnière, racine saisonnière, industrie. JEL: C32, L60, C13.

En este artículo se presenta un modelo de cointegración estacional del índice de producción industrial real (IPR) y la importación de bienes de capital y de materias primas para determinar si existe una relación de equilibrio de largo plazo entre estas variables. Además, se estima un modelo de corrección de errores y se hacen ejercicios de impulso respuesta entre ellas. Se aplica la metodología propuesta por Engle, Granger, Hylleberg y Lee (1993) para explicar el proceso de ajuste o dinámica de corto plazo entre la actividad industrial, la importación de bienes de capital y de materias primas a través de un vector de cointegración y un mecanismo de corrección del error cuando las series presentan estacionalidad y raíces unitarias en frecuencias estacionales.

En la primera sección se revisan trabajos que estiman relaciones de largo plazo entre la producción industrial y la importación de insumos. La segunda presenta los comportamientos de estas variables durante el periodo analizado. En la tercera se presenta la metodología para encontrar las importaciones óptimas de bienes de capital y materias primas, y se especifica y estima el modelo multivariado de cointegración estacional y del mecanismo de corrección del error.

TRABAJOS EMPÍRICOS SOBRE

COINTEGRACIÓN Y DINÁMICA INDUSTRIAL

A continuación se reseñan los principales trabajos que aplican el método de cointegración a las series de las variables industriales.

El trabajo de Nicholson (1999) sobre Argentina aplica el método de cointegración de Engle y Granger (1987) a las variables del estimador mensual industrial (EMI) y de las importaciones de bienes de capital entre enero de 1993 y diciembre de 1999. Los resultados indican que existe una relación de equilibrio de largo plazo entre ambas variables, expresadas en logaritmos. Además, estima el mecanismo de corrección del error (MCE) para hacer pronósticos de corto plazo, y concluye que tiene buena capacidad predictiva. Una característica de este trabajo es que se desestacionalizan las series, y no se aplica directamente el modelo de cointegración estacional.

El trabajo de Galvis y Aguilera (1999) expone en detalle la cointegración de series de tiempo con estacionalidad y raíces unitarias en frecuencias estacionales, las de los determinantes de la demanda de turismo en Colombia: tasa de cambio real, precio del turismo doméstico y externo e ingreso mundial. Encuentran que la demanda de turismo es elástica al ingreso y muy elástica al precio. Para estimar el modelo, los autores utilizan el procedimiento de Engle et al. (1993) que tiene en cuenta los componentes estacionales en frecuencias menores de un año.

Ramírez y Chica (1990) aplicaron la metodología de cointegración y del mecanismo de corrección del error al análisis de la industria colombiana, siguiendo el procedimiento de Engle y Granger (1987), para establecer la relación de largo plazo entre la demanda de bienes de consumo liviano y el ingreso disponible real, y los precios relativos domésticos, de alimentos y de importaciones. A partir de los resultados, rechazaron la hipótesis de no cointegración y concluyeron que el precio relativo de alimentos mejora los estadísticos de los parámetros. Las estimaciones del mecanismo de corrección del error indican una fuerte influencia del cambio no rezagado del ingreso disponible y del error de equilibrio del periodo anterior. Este trabajo muestra que el método de cointegración permite: distinguir entre regresiones espurias y regresiones válidas o con sentido económico; vincular las series de tiempo con las teorías económicas de equilibrio de largo plazo; y usar información de distinta periodicidad, por ejemplo, datos anuales en la ecuación de cointegración y mensuales en la de corrección del error.

Partiendo de los fundamentos microeconómicos de la teoría de la elección, Zuccardi (2001) estima una función de la demanda colombiana de importaciones entre 1982 y 2000. Para determinar las relaciones de equilibrio de largo plazo entre las importaciones, el precio relativo y el ingreso, utiliza la versión multiecuacional de Johansen (1989) y encuentra una elasticidad precio de la demanda de -1,587 y una elasticidad ingreso de 2,11, lo que indica que la demanda es elástica a los precios y corresponde a un bien normal. Para determinar la velocidad de ajuste de corto plazo estima el mecanismo de corrección del error, y el resultado indica que es bastante lento. Igual que en el trabajo de Nicholson (1999) las series de importaciones se desestacionalizan previamente.

Misas y Suescún (1993) usan el método de cointegración estacional para estudiar la relación entre distintas definiciones de agregados monetarios y los determinantes de la demanda de activos monetarios, y encuentran que tienen una relación de equilibrio de largo plazo en frecuencias estacionales. En particular, que durante el periodo 1980 I - 1992 IV, M1, M1A y M2 están cointegrados en la frecuencia cero con las variables macroeconómicas claves. La principal implicación económica de este ejercicio es que se debe utilizar M1 para evaluar los efectos de la política monetaria. Este trabajo fue el primero que en Colombia utilizó la técnica de cointegración estacional de manera bastante clara.

Finalmente, Misas y López (2000) utilizan un modelo VAR estructural para descomponer la producción industrial colombiana en sus elementos permanente (capacidad instalada) y transitorio (utilización de la capacidad instalada). Para establecer si existe una relación de largo plazo entre los logaritmos del índice de la producción industrial, del índice de precios sin alimentos y de la tasa de interés real de los CDT a 90 días hacen una prueba de cointegración multivariada, y concluyen que no presentan tendencias estocásticas comunes, es decir, que no existen vectores de cointegración entre ellas.

PRODUCCIÓN INDUSTRIAL E IMPORTACIONES

DE BIENES DE CAPITAL Y MATERIAS PRIMAS

La fuente de información del índice de producción industrial es la muestra mensual manufacturera (MMM) del DANE, que presenta una serie empalmada con la muestra CIIU revisión 2 y la muestra CIIU revisión 3 desde 1980 hasta abril de 2005, para la producción total sin trilla de café y cuyo año base es 2001. Los datos de importación de bienes de capital y de materias primas, en dólares, provienen del DANE y de la DIAN, y con el mismo año base del índice de producción industrial por razones de consistencia.

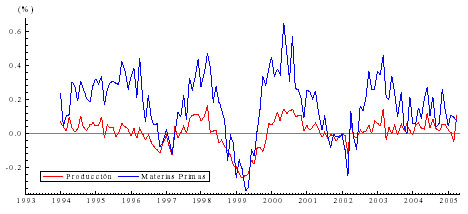

La gráfica 1 muestra la variación porcentual anual de la producción industrial y de las importaciones de materias primas. Es claro el comportamiento procíclico de ambas variables y la coincidencia del ciclo de importaciones y el ciclo industrial. Además, el crecimiento de las importaciones es mayor que el de la producción, lo que indica cierta inelasticidad de la dinámica industrial con respecto a las materias primas: la producción responde positivamente a las importaciones de materias primas, pero en menor proporción1.

GRÁFICA 1

PRODUCCIÓN INDUSTRIAL E IMPORTACIONES

DE MATERIAS PRIMAS

(Variación porcentual anual)

Durante la recesión industrial, las importaciones disminuyeron más que la producción. Esta recesión se debió al deterioro del entorno internacional y al bajo dinamismo de la demanda externa, que se manifestó en una caída de las exportaciones.

Durante la recuperación, iniciada en mayo de 1999, las materias primas importadas contribuyeron a dinamizar la producción industrial. Desde finales de 1999 y durante 2000, la industria creció debido a la reducción de las tasas de interés y al aumento de la demanda interna. La combinación de estos dos factores y la estabilidad cambiaria generaron un clima favorable para la inversión, que fortaleció la recuperación industrial. Pero en 2001 decayó el dinamismo industrial, debido a la baja capacidad de la demanda interna para jalonar el crecimiento y al menor ritmo de crecimiento de las exportaciones. En 2002 se recuperó, y desde entonces muestra un comportamiento ligeramente creciente y lineal.

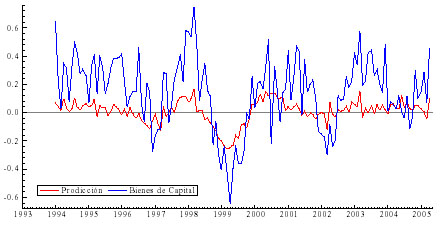

En la gráfica 2, que muestra el comportamiento de la producción y de las importaciones de bienes de capital, se observa que el crecimiento de estas últimas se torna mucho más volátil que el de la dinámica industrial2 (gráfica 3). También muestra que durante 2003, la industria entró en una fase de recuperación bien marcada, consistente con el crecimiento de las importaciones de bienes de capital.

A la recuperación industrial de este lapso también contribuyó el buen comportamiento de la demanda interna y un repunte de las exportaciones industriales, jalonado por la demanda de Estados Unidos. Entre 2004 y mayo de 2005 la industria tuvo un crecimiento moderado, y decayó en el resto del año, debido a la revaluación de la tasa de cambio, que debilitó las exportaciones.

En la gráfica 2 también se observa que la correlación positiva entre producción e importación de bienes de capital se rompe en mayo de 2005, a pesar de que la revaluación los hace más baratos.

En síntesis, el comportamiento de la producción industrial y de las importaciones de materias primas y de bienes de capital sugiere que la dinámica industrial complementa los recursos internos con recursos externos para superar los desequilibrios del mercado doméstico; aunque es posible acumular y desacumular inventarios cuando existen diferencias entre la producción y las ventas internas.

GRÁFICA 2

PRODUCCIÓN INDUSTRIAL E IMPORTACIONES

DE BIENES DE CAPITAL

(Variación porcentual anual)

Fuente: DANE y DIAN.

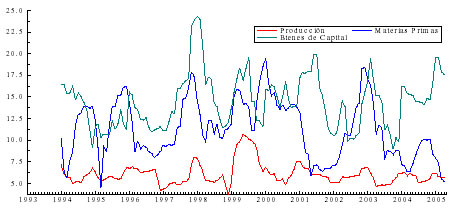

GRÁFICA 3

VOLATILIDAD DE LA PRODUCCIÓN INDUSTRIAL Y DE LAS IMPORTACIONES DE MATERIAS PRIMAS Y BIENES DE CAPITAL

(%)

Fuente: DANE y DIAN.

METODOLOGÍA

En esta sección se explica la metodología para estimar el modelo de cointegración estacional y el mecanismo de corrección del error, a partir de un problema de optimización en el que se debe encontrar la demanda óptima de materias primas y bienes de capital, es decir, la que corresponde al máximo beneficio. Para ello se debe especificar un sistema de ecuaciones que permita estimar las elasticidades de corto y largo plazo de la producción con respecto a la demanda de materias primas y bienes de capital importados.

Demanda óptima de materias primas y bienes de capital

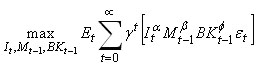

Para determinar la demanda óptima de materias primas y de bienes de capital se debe especificar el problema de optimización, y obtener las condiciones de primer orden. La función de producción de la firma es:

| [1] |

Donde εt representa choques exógenos de productividad, que se pueden atribuir a la innovación tecnológica y que se suponen independientes e idénticamente distribuidos (i.i.d.). It representa los insumos cuya cantidad se puede ajustar instantáneamente, Mt-1 representa las materias primas importadas y BKt-1 los bienes de capital importados; los servicios productivos de estos dos últimos insumos sólo se pueden utilizar un periodo después de haberlo adquirido. La función f(.) cumple las condiciones típicas de una función de buen comportamiento, es decir: ![]() , i = 1, 2;

, i = 1, 2; ![]() y

y ![]()

La función de demanda inversa del producto está dada por3:

| [2] |

Donde Pt es el precio del producto, Dt es un choque de demanda y (-1/η) es el inverso de la elasticidad de la demanda. Se supone que el precio de los bienes finales se mantiene constante.

La firma se enfrenta a un mercado de factores en competencia perfecta, donde el costo total de los insumos de ajuste instantáneo, el costo de las materias primas y el costo del capital están dados por:

| [3] |

| [4] |

| [5] |

Para la firma, los precios de los insumos de ajuste instantáneo, Pj , de las materias primas, PM , y de los bienes de capital, PBK, están dados. Así, el problema consiste en maximizar el valor presente de los beneficios esperados, sujeto a la elección de insumos de ajuste instantáneo, materias primas y bienes de capital:

sujeto a:  | [6] |

Donde γ es la tasa subjetiva de descuento intertemporal. La función objetivo y las condiciones de primer orden para la maximización se representan mediante las ecuaciones [7] a [10]:

| [7] |

| [8] |

| [9] |

| [10] |

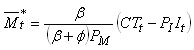

Combinando [9] y [10] con la restricción de costos de la firma se puede obtener la demanda óptima de materias primas y de bienes de capital:

| [11] |

| [12] |

Las condiciones de primer orden [9] y [10] muestran que la demanda de factores depende de los choques actuales y de las expectativas de los empresarios acerca de la evolución del componente estocástico εt. En cuanto a los insumos que se pueden ajustar de forma instantánea (It), interesa analizar las implicaciones de los choques corrientes y del nivel de insumos (Mt-1), pues cuanto mayor sea el nivel de estas dos variables, mayor será la productividad marginal de It y, por tanto, mayor la cantidad demandada. En el caso de los insumos de ajuste más lento, no interesa tanto el choque actual, sino las expectativas acerca del ambiente económico futuro. Si son negativas o se prevé un choque desfavorable en el periodo t+1, la disminución del término εt+1, inducirá una reducción del gasto corriente en Mt , y, por la condición [8], reducirá el gasto planeado en It+1. Así, un ajuste en el periodo t se puede entender como la señal de un cambio en las expectativas, y a través de éstas se puede modificar la probabilidad de una caída de los niveles de producción del periodo siguiente, inducida por el cambio en el nivel de Mt.

Las ecuaciones [11] y [12] representan la demanda óptima de materias primas y bienes de capital importados; en función de su precio, del precio de los factores de ajuste inmediato, del costo total de producción y de los parámetros de los factores que se derivan de la función de producción.

Especificación del modelo

En el modelo económico que se puede estimar empíricamente, la producción industrial es una función de la demanda óptima de bienes de capital y materias primas importados, obtenida a partir del modelo de optimización anterior. La producción industrial depende de la cantidad de bienes de capital y de las materias primas importadas, y de la combinación entre capital y trabajo:

| [13] |

En [13] el logaritmo del nivel de producción industrial es una función del logaritmo de la cantidad óptima de bienes de capital y de materias primas importadas y del término de perturbación estocástico. Dada la periodicidad y el comportamiento de las series, cabe esperar que la producción industrial tenga un patrón estacional, y para capturarlo se incluyen variables dummies estacionales.

En [13] se incluyen rezagos de las variables independientes, de modo que en las decisiones de producción inciden las condiciones actuales y las que prevalecían antes de la decisión. En otras palabras, los factores complementarios al trabajo y al acervo de capital –los bienes de capital y las materias primas importadas– pueden generar efectos no instantáneos en el nivel de producción. Los coeficientes f2 y f3 representan la elasticidad de la producción industrial con respecto a los bienes de capital importados, y los coeficientes f4 y f5, la elasticidad con respecto a las materias primas importadas.

La estimación directa por el método tradicional de mínimos cuadrados ordinarios puede tener problemas, pues como se sabe, las series económicas suelen ser integradas o contener raíces unitarias. Y se podrían estimar regresiones espurias o sin sentido, es decir, se encontrarían relaciones de casualidad y no de causalidad entre la variable dependiente y el conjunto de variables explicativas, puesto que las series económicas no estacionarias o integradas tienden a crecer con el tiempo (Suriñac, Lópes y Sansó 1995). Por este motivo, en el presente trabajo las estimaciones se realizan a partir de la metodología de cointegración y corrección de errores.

Resultados del modelo

En el modelo especificado en [13], los resultados tienen una clara interpretación teórica, además, la estructura dinámica de la selección óptima de rezago permite hacer pronósticos de largo plazo. La estructura de rezagos del modelo VAR de corrección del error se puede usar como proxy de los insumos de ajuste lento (Mt). Si se supone complementariedad entre la inversión en equipos importados y las demás formas de capital industrial, la estructura de rezagos del MCE refleja los costos de ajuste de la formación de capital. Y la correlación entre el índice de producción industrial real (IPR) y sus rezagos implica que la capacidad productiva reflejada en el nivel de producción que mide el IPR capta parte del proceso de ajuste de la empresa, pues parte de la inversión ya realizada no desaparece de manera inmediata, sino después de cierto número de periodos.

La estimación de las importaciones de bienes de capital indica una correlación entre las variaciones actuales del nivel de producción (y de los rezagos de las importaciones de bienes de capital), y las importaciones nuevas, debido a que se supone que los choques exógenos, representados por εt –que se reflejan en los niveles de actividad actual– son un componente del modelo con el que los empresarios forman sus expectativas acerca de εt+1, y que con base en ellas deciden sus inversiones.

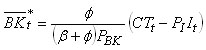

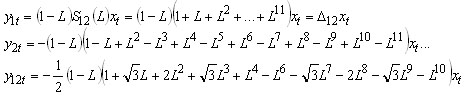

El primer paso de la metodología de cointegración estacional para estimar la función de producción consiste en establecer el orden de integrabilidad de las variables. Para ello, se desarrollan pruebas de raíces unitarias estacionales para las series de producción industrial, importación de bienes de capital e importación de materias primas, expresadas en logaritmos. Para detectar la presencia de una raíz estacional se desarrolla la prueba de Beaulieu y Miron (1992) para series con frecuencia mensual, una generalización de la comparación propuesta por Hylleberg, Engle, Granger y Yoo (1990), cuya metodología se describe en el anexo, y cuyos resultados se reportan en el cuadro 1. En todas las pruebas de la estimación se incluyen variables ficticias o dummies estacionales porque, de acuerdo con Beaulieu y Miron (1992), la potencia que se pierde cuando se incluyen y no son necesarias compensa el sesgo de omitirlas cuando son necesarias.

El coeficiente π1 no es estadísticamente significativo, pues es mucho menor que el tabulado por Beaulieu et al. (1992), lo que indica que existen raíces unitarias en la frecuencia cero para todas las variables. Así, en la producción industrial se rechaza la hipótesis de raíz estacional para la mayoría de frecuencias (utilizando el estadístico t), excepto para los coeficientes π1, π2, π4, π7, π8 y π12. Al comparar la significancia conjunta de los parámetros utilizando el estadístico F se rechaza la existencia de raíces estacionales en las frecuencias π/6, π/3, π/2, 2π/3 y 5π/6 con un nivel de significancia del 5%.

CUADRO 1

RESULTADOS DEL CONTRASTE DE RAÍCES UNITARIAS

ESTACIONALES PARA SERIES MENSUALES

Periodo 1993: 01 – 2005: 07

* Número de rezagos de la variable dependiente incluida en la regresión. Se determinó con base en el criterio BIC.

En la importación de bienes de capital hay evidencia de raíces estacionales para las frecuencias π1, π2, π4, y π12 pues los valores calculados del estadístico t son menores que los tabulados. En cambio, al utilizar el estadístico F se rechaza la existencia de raíces estacionales (significancia conjunta de los parámetros πk) para las frecuencias π/6, π/3, π/2, 2π/3 y 5π/6. La importación de materias primas presenta raíces estacionales en las frecuencias π1, π2, π4, π7, π8 y π12, las mismas de la producción real. A diferencia de las variables anteriores, la importación de materias primas tiene raíces estacionales en la frecuencia π/3 es decir, existen raíces unitarias estacionales complejas en los parámetros π7 y π8.

En síntesis, los resultados de las comparaciones indican que existen raíces estacionales en las frecuencias π1 y π2 de las tres variables, es decir, que existe una relación de equilibrio de largo plazo entre las variables. No obstante, de acuerdo con Beaulieu y Miron (1992) la prueba de estas frecuencias tiene baja potencia en comparación con las pruebas de frecuencias diferentes. Una vez verificado el orden de integración de las series se puede hacer el análisis de cointegración comparando la estacionariedad de los residuos de la regresión cointegrante.

La relación de cointegración en la frecuencia cero arroja coeficientes altamente significativos, con los signos esperados4: la producción industrial es inelástica a la importación de materias primas y de bienes de capital. Los resultados de la prueba de Engle y Yoo (1991) confirman que la serie de residuos de la ecuación cointegrante es estacionaria, lo que indica que existe una relación de equilibrio de largo plazo entre la producción industrial y la importación de bienes de capital y de materias primas. Además, se aplicó la prueba de cointegración en un contexto multivariado propuesta por Johansen (1989), que corroboró el resultado anterior. De acuerdo con Gonzalo (1992), la selección del método de estimación de relaciones de largo plazo o vectores de cointegración entre las variables puede afectar las propiedades de los estimadores. Para corroborarlo, compara varios métodos de estimación de vectores de cointegración, analiza las distribuciones asintóticas de los estimadores mediante simulaciones de Montecarlo, y concluye que el de máxima verosimilitud tiene las mejores propiedades.

Otero y Smith (2002) analizan el efecto de los ajustes estacionales utilizando filtros para el tamaño y el poder de las pruebas de cointegración que usan los residuales, como las pruebas ADF y PP. Mediante simulaciones de Montecarlo analizan la potencia de las pruebas de raíces unitarias sobre los residuales y encuentran que el uso de datos ajustados estacionalmente reduce la probabilidad de encontrar relaciones de equilibrio de largo plazo. Este estudio sigue las recomendaciones de estos autores en las pruebas de cointegración, de modo que los datos no se ajustan estacionalmente.

La estimación del mecanismo de corrección del error (MCE) indica que la producción industrial es inelástica en el corto plazo con respecto a la importación de materias primas, pero más alta que en el largo plazo: un aumento del 1% en el crecimiento de la importación de materias primas eleva la producción industrial en promedio en 0,27% en el mismo periodo, en 0,30% después de un mes, y en 0,21% después de dos meses. Cabe destacar el impacto positivo de las materias primas sobre la producción en el corto plazo (MCE) frente a los impactos negativos de largo plazo (ecuación cointegrante) en algunos rezagos. Lo que refleja que en el corto plazo, las industrias –inducidas por los choques de demanda doméstica–, incrementan la producción importando materias primas, sin modificar el stock de capital debido a su rigidez en el corto plazo. Por otra parte, la elasticidad de la producción con respecto a la importación de bienes de capital es menor en el corto plazo que en el largo plazo, aunque sigue siendo inelástica; y tiene un efecto positivo en el mismo periodo, y después de un mes se vuelve negativo.

La estimación del MCE permite determinar la velocidad de ajuste de la producción ante los choques exógenos o las expectativas de la industria acerca del ambiente económico. En este caso, el valor del parámetro de que mide la velocidad de convergencia de la producción al equilibrio fue de -0,18, es decir, que ésta se ajusta en 0,18 puntos porcentuales después de dos meses del choque exógeno5.

En síntesis, la respuesta de la producción industrial al crecimiento de la importación de materias primas es positiva y altamente significativa aunque inelástica en el corto plazo, y es mayor que la respuesta a la importación de bienes de capital; mientras que en el largo plazo, la producción responde más a la importación de bienes de capital. En otras palabras, en el corto plazo la respuesta de la actividad industrial ante un choque exógeno, como por ejemplo un choque positivo de productividad, lleva a importar materias primas, y en el largo plazo éstas se complementan con la importación de bienes de capital.

Ejercicios de impulso respuesta

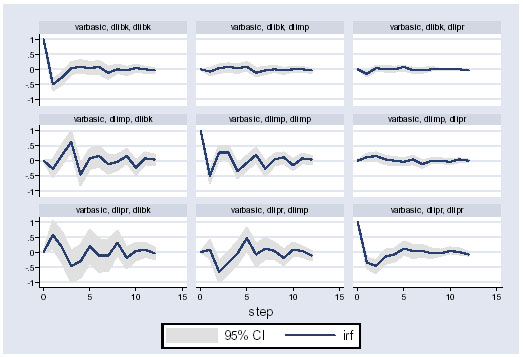

Una vez estimado el modelo VAR que permitió analizar el mecanismo de corrección del error entre las tres variables, se hizo un ejercicio de impulso respuesta consistente en aplicar un choque exógeno equivalente a una desviación estándar de los residuos estimados de cada ecuación del VAR, para simular la reacción de las variables en los 12 meses siguientes. Los resultados de este ejercicio se presentan en la gráfica 4.

GRÁFICA 4

FUNCIONES DE IMPULSO RESPUESTA

La primera columna muestra la respuesta de la importación de bienes de capital al choque exógeno. El impacto de un choque de materias primas sobre los bienes de capital es positivo y aumenta de continuamente entre el segundo y el quinto mes, para luego retornar al valor inicial. El impacto de un choque de bienes de capital sobre la importación de bienes de capital es positivo desde el primer mes, llega al máximo el tercer mes, y luego retorna gradualmente a su nivel inicial. La segunda columna muestra la respuesta de la importación de materias primas al choque exógeno. La importación de bienes de capital no afecta significativamente la trayectoria futura de las materias primas en comparación con un choque de productividad. La última columna muestra la respuesta de la producción industrial a los choques de ambos tipos de importaciones; y como se observa, no afectan significativamente la trayectoria de la producción, lo que corrobora que la producción industrial es inelástica a los aumentos de materias primas y de bienes de capital.

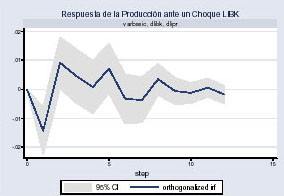

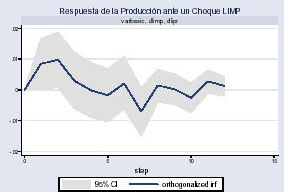

En las gráficas 5a y 5b se presentan por separado las respuestas de la producción industrial ante los choques de importación de bienes de capital y de materias primas. La gráfica 5a muestra que el impacto inicial de un choque de importaciones de bienes de capital es negativo un mes después del impacto, aumenta a partir del segundo mes y llega al máximo en el tercer mes, para retornar lentamente hacia su nivel inicial.

| GRÁFICA 5a | GRÁFICA 5b |

|  |

La gráfica 5b muestra que un choque de importaciones de materias primas tiene un efecto positivo durante los tres meses posteriores al impacto, que llega al máximo en el tercer mes; luego se desvanece gradualmente, con una fuerte caída en el séptimo mes. Comportamiento consistente con las elasticidades de corto plazo, de mayor magnitud que las de largo plazo. Esto reafirma que en el corto plazo la producción responde significativamente al impulso de la importación de materias primas, debido a las restricciones económicas y tecnológicas para ajustar más rápidamente el capital en el corto plazo.

CONCLUSIONES

Para determinar la existencia de relaciones de equilibrio de largo plazo entre la producción industrial y las importaciones de bienes de capital y de materias primas se aplicó la prueba de integrabilidad de las series en presencia de estacionalidad y se encontró que las variables, expresadas en logaritmos, presentan una raíz unitaria ordinaria y estacional, es decir, son estacionalmente integradas. No obstante, al aplicarles la diferencia estacional se rechazó la hipótesis de existencia de raíces unitarias en la mayoría de frecuencias. Una vez determinado el orden de integrabilidad de las variables, se utilizó el procedimiento de Engle, Hylleberg, Granger y Lee para explicar el proceso de ajuste de corto plazo entre las variables a través de un vector de cointegración y un mecanismo de corrección del error cuando las series presentan estacionalidad y raíces unitarias en frecuencias estacionales. Los resultados indican que existe una relación de equilibrio de largo plazo altamente significativa entre las tres variables. El vector de cointegración revela que la producción industrial es inelástica en el largo plazo con respecto a los cambios en la importación de bienes de capital y de materias primas. No obstante, la elasticidad de corto plazo (de los bienes de capital y materias primas), estimada mediante el modelo de corrección del error (MCE), es algo mayor que la de largo plazo y tiene un impacto estadísticamente significativo sobre la producción industrial, especialmente la importación de materias primas.

El MCE estimado permitió determinar la velocidad de ajuste al equilibrio de la producción industrial cuando es afectada por un choque exógeno. El coeficiente estimado de los residuos rezagados es 0,18%, tiene el signo correcto (negativo) y es altamente significativo. Esto implica que un choque exógeno que afecte a la dinámica industrial se corrige dos meses después en cerca de 0,18 puntos porcentuales.

Los resultados de este ejercicio muestran que, en el corto plazo, la respuesta de la producción industrial al crecimiento de la importación de materias primas es positiva, altamente significativa y menos que proporcional. A largo plazo, es menor y responde más a la importación de bienes de capital. Es decir, en el corto plazo es más elástica a la importación de materias primas que a la de bienes de capital. Esto permite concluir que, en el corto plazo, la respuesta de la actividad industrial a un choque exógeno –por ejemplo, un choque positivo de productividad– puede ser la importación de materias primas, pero a largo plazo estas se complementan con la importación de bienes de capital.

NOTAS AL PIE

1. En efecto, una estimación sencilla de la elasticidad de la producción industrial con respecto a la importación de materias primas arrojó un valor de 0,029% durante el periodo analizado. Esto sugiere que un aumento de un punto porcentual en la importación de materias primas genera en promedio un aumento menos que proporcional de casi 0,03 puntos porcentuales en la producción.

2. Aquí la volatilidad se mide como la relación entre la desviación estándar y la media muestral del periodo analizado. Para la producción y la importación de bienes de capital el resultado es de 7,8% y 47,6% respectivamente. La mayor volatilidad de las importaciones se puede atribuir al comportamiento de la tasa de cambio.

3. Se sigue, en parte, la presentación realizada por Eslava et al. (2005).

4. Los interesados en conocer los resultados detallados de la estimación de la ecuación cointegrante de la función de producción y de la prueba de estacionariedad en los residuos de esta ecuación pueden comunicarse con el autor.

5. Los interesados en conocer los resultados detallados de la estimación del MCE para la producción industrial pueden comunicarse con el autor.

ANEXO

PRUEBA DE RAÍCES UNITARIAS EN SERIES ESTACIONALES

Uno de los problemas que se genera cuando no se trabaja con series de tiempo en frecuencia cero (periodicidad anual), es que el fenómeno de integrabilidad, cointegración y mecanismo de corrección de errores, cambia en presencia de estacionalidad. Por consiguiente, hay que hacer un análisis de raíces unitarias estacionales, de lo contrario, podrían generar regresiones de tipo espurio. Específicamente, la aplicación de las pruebas tradicionales como la de Dickey y Fuller puede estar sesgada y llevar a concluir erróneamente la existencia de raíces unitarias.

En presencia de estacionalidad, se debe contrastar la existencia de raíces unitarias estacionales. Se emplea el contraste de Beaulieu y Miron (1992) para datos mensuales, que generaliza el contraste efectuado por Hylleberg et al. (1990), pero define algunas variables auxiliares de manera diferente. Ambos contrastes proporcionan valores críticos de los estadísticos t y F. Aunque Beaulieu y Miron construyen las variables auxiliares de manera que sean ortogonales, y derivan las distribuciones asintóticas de los estadísticos con el procedimiento de Wiener y un mayor número de replicaciones.

Para contrastar la hipótesis nula de que la serie ![]() se propone estimar el siguiente modelo:

se propone estimar el siguiente modelo:

Para contrastar ![]() se debe sustituir

se debe sustituir ![]() por

por ![]() en la ecuación, y dividir cada

en la ecuación, y dividir cada ![]() por (1 - L). Donde Sk, t son variables ficticias estacionales y p es suficientemente alto para que la perturbación se comporte como ruido blanco y:

por (1 - L). Donde Sk, t son variables ficticias estacionales y p es suficientemente alto para que la perturbación se comporte como ruido blanco y:

Las variables ![]() son sucesivas transformaciones de xt de manera que cada

son sucesivas transformaciones de xt de manera que cada ![]() sólo tiene, bajo la hipótesis nula, una raíz unitaria, real o compleja. Así, y1 tiene bajo Ho, la raíz asociada a (1 - L), y2 la asociada a (1 + L), y cada yi, i = 3,..., 12 tiene una raíz compleja de módulo uno. Así, las raíces estacionales de xt serán unitarias si los pi asociados a las yi, t-1 son nulos. Es decir, se debe contrastar la significancia de cada pi con el estadístico t correspondiente.

sólo tiene, bajo la hipótesis nula, una raíz unitaria, real o compleja. Así, y1 tiene bajo Ho, la raíz asociada a (1 - L), y2 la asociada a (1 + L), y cada yi, i = 3,..., 12 tiene una raíz compleja de módulo uno. Así, las raíces estacionales de xt serán unitarias si los pi asociados a las yi, t-1 son nulos. Es decir, se debe contrastar la significancia de cada pi con el estadístico t correspondiente.

Si existe raíz unitaria en la frecuencia cero o en la frecuencia ½, p1 y p2 no serán significativos. Para contrastar la significancia conjunta de cada par de raíces complejas conjugadas, es decir, la hipótesis nula Ho: ![]() , se usa el estadístico F.

, se usa el estadístico F.

PRUEBA DE COINTEGRACIÓN CON ESTACIONALIDAD

Cuando las series presentan estacionalidad y raíces unitarias en frecuencias estacionales, en la prueba de cointegración se emplea el procedimiento de Engle, Granger, Hylleberg y Lee (1993). Si se considera un par de series mensuales xt y yt con media cero e integradas en todas las frecuencias, se debe contrastar la significancia de los parámetros yi en la ecuación:

| [A.2.1] |

![]() , donde:

, donde:

| [A.2.2] |

| [A.2.3] |

La prueba de cointegración es equivalente a la de detectar el orden de integración, por ejemplo, si existe cointegración en la frecuencia cero, y1 será significativo. Y para detectar la cointegración en la frecuencia ½, se evalúa la significancia de y2 . Cuando no existe integrabilidad en todas las frecuencias, Engle et al. (1993) proponen un método de varias etapas, en el cual en la frecuencia cero se estimaría la siguiente función de producción de largo plazo:

| [A.2.4] |

Las series Y, X1 y X2 son una transformación de las variables originales de producción industrial, importación de bienes de capital e importación de materias primas, respectivamente de acuerdo con la expresión [13] del artículo. El contraste se lleva a cabo a través del procedimiento de Engle y Granger (1987) contrastando la estacionariedad de los residuos de la expresión [A.2.4].

La corrección del error se incluye adicionando los residuos de la ecuación cointegrante [A.2.4] rezagados un periodo Ut-1, acorde con un modelo dinámico de la forma:

| [A.2.5] |

Donde Ut-1 son los residuos de la ecuación [A.2.4] medidos como la diferencia entre Yt y las variables explicativas, rezagadas un periodo para poder hacer la estimación en una sola etapa:

| [A.2.6] |

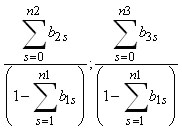

En la ecuación [A.2.6] las elasticidades de corto plazo para X1 y X2, vienen dadas por las siguientes expresiones, respectivamente:

A partir de los coeficientes di pueden calcularse las elasticidades de largo plazo para X1 y X2 que se derivan de la expresión [A.2.6]:

![]()

En la ecuación [A.2.5], l representa el coeficiente de corrección del error o de velocidad de ajuste hacia el equilibrio de largo plazo, cuando se presentan choques exógenos que desvían a las variables del equilibrio. Estos desequilibrios no pueden permanecer en el tiempo (largo plazo) ya que de acuerdo con Enders (2004) la combinación lineal de las variables en la relación de cointegración arroja como resultado una serie que es estacionaria, es decir que los choques sobre esta última son de naturaleza transitoria.

REFERENCIAS BIBLIOGRÁFICAS

1. Beaulieu, J. and Miron J. “Seasonal unit roots in aggregate U.S. data”, NBER, 126, 1992.

2. Enders, Walter. Applied Econometric Time Series. John Wiley and Sons: New York, second edition 2004 [1995]. [ Links ]

3. Engle, R. and Yoo, S. “Forecasting and testing in co-integrated systems”, Journal of Econometrics, 35, 1991.

4. Engle, Robert and Granger, W. J. “Cointegration and error correction: representation, estimation and testing”, Econometrica, 55(2), marzo, 1987.

5. Engle, Robert, Granger, C. W. J., Hylleberg, S. and Lee, H. S. “Seasonal cointegration”, Journal of Econometrics, 55, 1993.

6. Eslava, Marcela; Haltiwanger, John; Kugler, Adriana and Kugler, Maurice. “Employment and capital adjustments after factor market deregulation: panel evidence from Colombian Plants”, documentos de investigación, Universidad de los Andes, mayo, 2005.

7. Galvis A., Luis y Aguilera, D. “Modesta determinantes de la demanda por turismo hacia Cartagena, 1987-1998”, documentos de trabajo sobre economía regional, Banco de la República, 9, marzo, 1999.

8. Gonzalo, Jesús. “Five alternative methods of estimating long-run equilibrium relationships”, Journal of Econometrics, 60, julio, 1992.

9. Hylleberg, S., Engle, R., Granger, C. W. J., and Yoo, B. S. “Seasonal integration and cointegration”, Journal of Econometrics, 44, 1990.

10. Johansen, S. “Statistical analysis of cointegration vectors”, Journal of Economic Dynamics and Control, 12, 1989.

11. Misas, Martha y López, Enrique. “La utilización de la capacidad instalada de la industria en Colombia: un nuevo enfoque”, Ensayos sobre Política Económica, 38, diciembre, 2000.

12. Misas, Martha y Suescún, Rodrigo. “Funciones de demanda de dinero y el comportamiento estacional del mercado monetario”, Ensayos sobre Política Económica, 23, junio, 1993.

13. Nicholson, Pablo. Proyecciones del Estimador Mensual Industrial (EMI), Subsecretaría de Programación Macroeconómica, Ministerio de Economía, Obras y Servicios Públicos, Argentina, julio, 1999. [ Links ]

14. Otero, Jesús y Smith, Jeremy. “Seasonal adjustment and cointegration”, Borradores de Investigación, 32, noviembre. Universidad del Rosario, 2002.

15. Ramírez, Manuel y Chica, Ricardo. “La metodología de la cointegración: presentación y algunas aplicaciones”, Desarrollo y Sociedad, CEDE, Universidad de los Andes, 1990.

16. Suriñach, J., Artis, M., López, E. y Sansó, A. Análisis económico regional: nociones básicas de la teoría de la cointegración. Editorial Antoni Bosch, 1995. [ Links ]

17. Zuccardi, Igor. “Demanda por importaciones en Colombia: una estimación”, Archivos de Macroeconomía, 153, DNP, julio, 2001.