Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772On-line version ISSN 2248-4337

Cuad. Econ. vol.25 no.44 Bogotá June 2006

ESTIMACIONES ECONOMÉTRICAS DEL CRECIMIENTO EN COLOMBIA MEDIANTE LA LEY DE THIRLWALL

Yanod Márquez Aldana *

* Estudiante del Doctorado en Economía de la Universidad Nacional de Colombia . El autor agradece los cometarios de los profesores Mario García, Luis Lorente y Álvaro Moreno. Enviar los comentarios al correo: lymarqueza@unal.edu.co. Artículo recibido el 9 de febrero de 2006, aprobada su publicación el 1 de junio.

Resumen

En Colombia no hay evidencia de una relación directa entre crecimiento económico y apertura comercial, por el contrario, hay evidencia de que la ley de Thirlwall en todas sus versiones explica mejor la relación del sector externo y el crecimiento, a pesar de que los términos de intercambio no son constantes y de que sólo se puede asegurar el equilibrio si se usa una regla total, es decir, que usen todas las cuentas de la balanza de pagos. Los modelos extendidos de la ley de Thirlwall mejoran notablemente si se sustituyen los flujos de capital por la serie de variación del capital acumulado

Palabras claves: modelos keynesianos, modelos neoclásicos de comercio, comercio exterior JEL: F11, F13, F31.

Abstract

In Colombia there is no evidence of a direct relationship between economic growth and trade opening; on the contrary, there is evidence that Thirlwalls Law in all its versions better explains the relationship between the external sector and growth, even though the terms of trade are not constant and equilibrium can only be assured if a total rule is used, that is, if all the accounts in the balance of payments are used. The extended models of Thirwells Law improve notably if capital flows are replaced by the capital accumulation variation series.

Key words: Keynesian models, Neoclassical trade models, foreign trade. JEL: F11, F13, F31.

Résumé

En Colombie, on ne rencontre pas d´évidence d´une relation directe entre croissance économique et ouverture commerciale, mais au contraire, il existe une évidence, que la loi de Thirlwall dans chacune de ses versions explique mieux la relation du secteur externe et de la croissance, bien que les termes d´échange ne soient pas constant et que l´équilibre ne peut être assuré que si l´on utilise une règle totale, c´est-à-dire, qui utilise tous les calculs de la balance des paiements. Les modèles étendus de la loi de Thirlwall s´améliorent de façon notable si l´on remplace les flux de capital par la série de variation du capital accumulé

Mots clés : modèles keynésiens, modèles néoclassiques de commerce, commerce extérieur. JEL: F11, F13, F31.

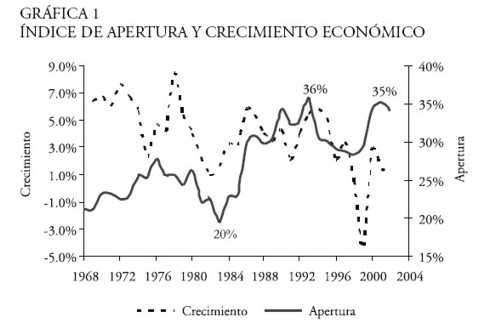

El supuesto sostenido por algunos de los popularizadores de la teoría del crecimiento de que el índice de apertura de comercio exterior (volumen del comercio exterior como proporción del PIB) está directamente relacionado con la tasa de crecimiento 1, sirvió de argumento para impulsar en Colombia la política de apertura de la primera mitad de la década de 1990. Sin embargo, al contrastar las series colombianas del índice de apertura y de la tasa de crecimiento del PIB se observa que la relación es inversa (gráfica 1) 2. En efecto, mientras el promedio del índice de apertura era de 23,88% entre 1968-1972, y se elevó al 31,57% para 1998-2002, el promedio de la tasa de crecimiento fue de 5,88% y de 2,88% en los mismos períodos. Esto obliga a buscar otro tipo de explicaciones sobre la relación entre comercio exterior y crecimiento.

Una alternativa en boga es la expuesta por Anthony P. Thirlwall, profesor de la Universidad de Kent en Canterbury, Inglaterra, quien, partiendo de un trabajo de Harrod de 1933, afirma que la balanza de pagos impone una restricción al crecimiento de tal manera que una economía no puede crecer más allá del tope permitido por la disponibilidad de moneda extranjera. Dada esta condición, bajo los supuestos de existencia de equilibrio en la cuenta corriente y de términos de intercambio constantes, la tasa de crecimiento en el largo plazo depende de la diferencia entre las tasas de crecimiento de los ingresos y egresos por cuenta del comercio externo, y más específicamente, de las elasticidades ingreso de las demandas de exportaciones e importaciones; así el incremento de las exportaciones mejora el crecimiento, mientras que el incremento de las importaciones lo empeora. Esta condición es la que se conoce como la ley de Thirlwall. Esto implica que el crecimiento está liderado por la demanda, tanto del mercado interno como del externo 3. A partir de lo anterior Thirlwall concluye que para que un país crezca más rápido debe elevar la restricción de la balanza de pagos sobre la demanda.

Elevar la tasa de crecimiento de la capacidad productiva (introduciendo productividad, por ejemplo) sin poder elevar la tasa de crecimiento de la demanda originada en la balanza de pagos solamente conducirá al desempleo ( Thirlwall 1979) .

|

Actualmente existen cuatro versiones de este modelo. A partir de los primeros trabajos de este autor se han denominado reglas simples a los modelos cuyas ecuaciones sólo incluyen componentes de la cuenta corriente de la balanza de pagos, y modelos extendidos a los que adicionan el flujo de la cuenta de capitales. El modelo inicial de 1979 sólo incluye las exportaciones y las importaciones de bienes y servicios, y se le conoce como la regla simple. Posteriormente Thirlwall y Hussain, y luego otros autores, han incorporado otros componentes de la balanza de pagos en sus intentos por explicar el comportamiento de la economía en diferentes países. Thirlwall y Hussain (1982) elaboraron el primer modelo extendido que incluye el flujo neto de capitales para compensar el exceso de importaciones constituido por los bienes intermedios y de capital necesarios para impulsar la producción, que es un aspecto notable de los países con economías dependientes. Elliot y Rhodd (1999) usaron un nuevo modelo extendido adicionando a todo lo anterior el flujo neto por pago de los rendimientos de la inversión extranjera. Finalmente, Ferreira y Canuto (2003) introdujeron la regla simple financiera al modificar la propuesta de Elliot y Rhodd con la exclusión del flujo neto de capitales y la descomposición de los rendimientos del capital en flujos de entrada y salida; para esto se valieron del argumento de Moreno-Brid ( 1998-99) quien afirma que en realidad países como los de América Latina no pagan sus deudas sino que las mantienen e incluso las incrementan, a condición de pagar los rendimientos de los créditos y de la inversión directa. Ferreira y Canuto (2003) argumentan que las reglas simples son mejores para estimar el crecimiento en países como Brasil, puesto que los modelos extendidos, afectados por los grandes cambios en los flujos de capital, generan estimaciones irreales. De las dos reglas simples conocidas, la que mejor se comporta, para el caso de Brasil, es la regla simple financiera, respaldando así la tesis de Moreno-Brid.

Sobre el caso colombiano se conocen diversos estudios, el primero de ellos fue realizado por Thirlwall y Hussain (1982; período 1951-1969) aplicando la regla simple y el modelo extendido. López y Cruz (2000), García y Quevedo (2005; 1952-2000), Perraton (2003) y Velasco (2003; 1925-2000) usaron la regla simple. La mayoría de estos trabajos concluye que en Colombia se cumple la ley de Thirlwall. La excepción es el estudio de Velasco quien deduce que no se cumple porque existen problemas de cointegración entre las series de exportaciones y crecimiento a partir de 1979 4. Por otra parte, García y Quevedo (2005) encuentran que existe causalidad que va de exportaciones a crecimiento. En relación con los precios, López-Cruz, García-Quevedo y Perraton encontraron que tienen un efecto que puede ser significativo en el comercio internacional.

No obstante, es necesario anotar que la ley de Thirlwall sólo se ha usado para estudiar relaciones de largo plazo, por lo que se desconoce si los resultados de corto plazo coinciden o difieren y si tienen una mayor capacidad explicatoria sobre las relaciones entre el crecimiento y el comportamiento del sector externo. Vale anotar que este aspecto no está dentro de los alcances del presente artículo.

En el contexto de los estudios de largo plazo en relación con Colombia quedan pendientes varios interrogantes: ¿cuál de los modelos de la ley de Thirlwall tiene mayor capacidad para estimar el crecimiento económico? ¿Cuáles son sus implicaciones teóricas y de política económica? Este artículo se propone responder estas preguntas. El punto de partida es la verificación de que para Colombia no se cumplen los dos supuestos de Thirlwall como requisito para aplicar su modelo de análisis: no existe equilibrio entre las exportaciones totales e importaciones totales consideradas en cada modelo, ni hay estabilidad en los precios relativos del comercio internacional puesto que tienen una tendencia creciente durante el período estudiado. Por esto se hace necesario, de un lado, introducir un nuevo modelo en el que se incluyan nuevos componentes de la balanza de pagos con el propósito de asegurar el equilibrio, y por otro, evaluar el efecto de la tendencia de los precios relativos. Luego se debe proceder a evaluar la capacidad de los diferentes modelos para estimar el crecimiento de la economía colombiana y sus implicaciones de política económica.

El desarrollo del artículo comienza con una revisión de la teoría económica relacionada con la ley de Thirlwall, seguida de una revisión y evaluación de las diversas versiones, y de las pruebas de causalidad. Luego se presenta una nueva versión que incorpora todas las cuentas de la balanza de pagos. Todos estos modelos se evalúan con y sin efecto de los precios. Para terminar se analizan algunos de los efectos que sobre la política económica se derivan de los resultados del artículo.

LA LEY DE THIRLWALL Y SUS EXTENSIONES

En 1979 Thirlwall argumentó que la experiencia para ese momento demostraba que en el período de la posguerra diferentes países presentaron una tasa de crecimiento aproximadamente igual al crecimiento del volumen de las exportaciones dividido por la elasticidad ingreso de la demanda de importaciones  , relación que el autor denomina la regla simple de crecimiento, más conocida como la regla simple de la ley de Thirlwall. Este índice define la tasa de crecimiento restringida por la balanza de pagos, bajo el supuesto de que existe equilibrio en la cuenta corriente y que los términos reales de intercambio permanecen constantes. Según el autor, el hecho de que la tasa de crecimiento de diferentes países desarrollados se aproxime a este índice parece sugerir que los flujos de capital modifican muy poco la tasa de crecimiento consistente con el equilibrio en la cuenta corriente, y que los precios relativos juegan un papel poco importante en el ajuste de la balanza de pagos y en la reducción de la restricción de la balanza de pagos sobre el crecimiento. De esto se deduce que la labor de ajuste de las importaciones y exportaciones entre sí para conservar el equilibrio en la balanza de pagos la cumple principalmente el ingreso real.

, relación que el autor denomina la regla simple de crecimiento, más conocida como la regla simple de la ley de Thirlwall. Este índice define la tasa de crecimiento restringida por la balanza de pagos, bajo el supuesto de que existe equilibrio en la cuenta corriente y que los términos reales de intercambio permanecen constantes. Según el autor, el hecho de que la tasa de crecimiento de diferentes países desarrollados se aproxime a este índice parece sugerir que los flujos de capital modifican muy poco la tasa de crecimiento consistente con el equilibrio en la cuenta corriente, y que los precios relativos juegan un papel poco importante en el ajuste de la balanza de pagos y en la reducción de la restricción de la balanza de pagos sobre el crecimiento. De esto se deduce que la labor de ajuste de las importaciones y exportaciones entre sí para conservar el equilibrio en la balanza de pagos la cumple principalmente el ingreso real.

Sin embargo existe la posibilidad de que en algunos países no se cumplan uno o varios de los supuestos. El propio Thirlwall estudió el caso en el que los flujos de capital tienen un efecto notable sobre la tasa de crecimiento, desviándola de la estimada por la regla simple. Este es el caso de los países en desarrollo donde la tasa de crecimiento ha sido diferente de la existente en los países desarrollados. De acuerdo con el autor esto puede ser explicado por el hecho de que en ellos existen desequilibrios de cuenta corriente compensados con flujos de capital, lo que permite que estos países crezcan más rápido o más lento que de otra manera. En estos casos la tasa de crecimiento está restringida por el crecimiento de los flujos de capital; por esta razón la regla simple podría no ser un buen estimador del crecimiento de largo plazo.

Thirlwall y Hussain (1982) dedujeron que el modelo extendido era un mejor estimador del crecimiento que la regla simple en 18 de los 20 casos estudiados, incluidos Colombia (período 1951-69) y Brasil (período 1951-66), pero falla en países como Ecuador (1951-69) y México (1951-66). De acuerdo con las previsiones de los autores, la diferencia entre el crecimiento observado y el estimado es causada por el efecto positivo o negativo de los precios relativos en el comercio internacional, pero no hacen ninguna prueba para demostrarlo.

En 1999 Elliot y Rhodd se propusieron mejorar la especificación del modelo extendido con la inclusión de la cuenta correspondiente a los retornos generados por la inversión externa por concepto de intereses, dividendos y beneficios (flujos IDB ). Ferreira y Canuto (2003) comprobaron que los modelos extendidos no son buenos estimadores del crecimiento en países como Brasil, y centraron la atención en la regla simple y en una extensión de la misma que incluyó los flujos IDB. Para esto se fundamentaron en el argumento de Moreno-Brid ( 1998-99) quien afirma que en realidad países como los de América Latina no pagan sus deudas sino que las mantienen e incluso las incrementan, a condición de pagar los rendimientos de los créditos y de la inversión directa. Esta versión denominada regla simple financiera mostró un mejor comportamiento como estimador del crecimiento en Brasil.

El modelo en sus diferentes versiones parte de una condición de equilibrio en el sector externo:

| [ 1] |

| [ 2] |

| [ 3] |

| [ 4] |

La primera ecuación expresa la igualdad entre exportaciones e importaciones de bienes y servicios, y conduce a la regla simple propuesta por Thirlwall. La segunda asume que existe un déficit comercial que debe ser pagado con flujos netos de capital; esta ecuación conduce al modelo extendido, cuya modificación fue propuesta por Thirlwall y Hussain (1982). La tercera toma el ingreso como la suma de exportaciones y de flujos netos de capital, y los egresos se componen de las importaciones y el servicio de la deuda (flujos IDB ); este fue el modelo extendido propuesto por Elliot y Rhodd (1999). El cuarto, propuesto por Ferreira y Canuto (2003), equilibra la balanza con flujos financieros en ambos lados de la ecuación, pero incluyendo sólo las entradas y las salidas por concepto de intereses, dividendos y beneficios (flujos IDB ) procedentes de las inversiones, tanto de los agentes externo en el país, como de los agentes nacionales en el exterior, que constituyen salidas y entradas IDB, respectivamente; esta es denominada la regla simple financiera.

De las ecuaciones anteriores se obtienen logaritmos y se toman tasas de crecimiento ponderadas [ 5] a [ 8] :

| [ 5] |

| [ 6] |

| [ 7] |

| [ 8] |

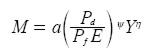

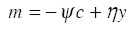

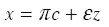

Luego se toman las funciones de importaciones, [ 9] , y exportaciones, [ 10] , con el fin de introducir el efecto de la tasa de cambio real y relacionar la balanza de pagos con el PIB interno (Y) y externo (Z). En estas funciones las elasticidades con respecto a los precios y a los ingresos están representadas por los exponentes, Pd es el índice local de precios, Pf es el índice de precios en el mercado externo, y E es la tasa de cambio nominal. Dado que Pf E/Pd (tasa de cambio real), se puede simplificar esta expresión. Luego se obtienen tasas de crecimiento, [ 11] y [ 12] , donde se asume que a y b son constantes:

| [ 9] |

| [ 10] |

| [ 11] |

| [ 12] |

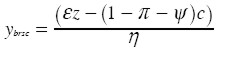

Luego se sustituyen y despejan para obtener las ecuaciones [ 13] a [ 16] :

| [ 13] |

| [ 14] |

| [ 15] |

| [ 16] |

ybrsc, ybmec, yberc y ybrfc representan la tasa de crecimiento del ingreso consistente con el equilibrio en la balanza de pagos en los modelos simple, extendido, extendido de Elliott y Rhodd y financiero, respectivamente.

Nótese sin embargo que si Pf + E = Pd, los términos de intercambio no afectan las importaciones ni las exportaciones, por lo que m = ηy y x = εZ 5. Con esta simplificación se obtienen las ecuaciones [ 17] a [ 20] , en las que se ha excluido el efecto de los precios en el comercio internacional:

| [ 17] |

| [ 18] |

| [ 19] |

| [ 20] |

LOS SUPUESTOS Y LAS SERIES COLOMBIANAS

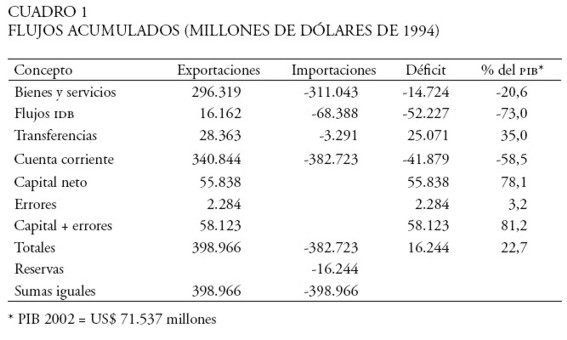

Como se ha dicho, para Thirlwall la regla simple es aplicable si existe equilibrio en la cuenta corriente y si los términos reales de intercambio permanecen constantes. Una revisión de las series colombianas permite observar que en 24 de los 35 años del período estudiado se presentó déficit en la cuenta corriente, con un acumulado de US$ 41.879 millones, equivalente al 58,5% del PIB de 2002. Además, si se descuentan las transferencias, el déficit acumulado alcanzaría los US$ 66.951 millones, el 93,6% del PIB de 2002. El déficit restante debió suplirse con flujos de capital. Sin embargo surge un hecho adicional, en Colombia el flujo de capitales tiene un acumulado de US$ 55.838 millones durante el período estudiado, de lo que se deduce que ha sido superior al déficit generado en cuenta corriente, resultando en una acumulación de reservas de US$ 16.244 millones.

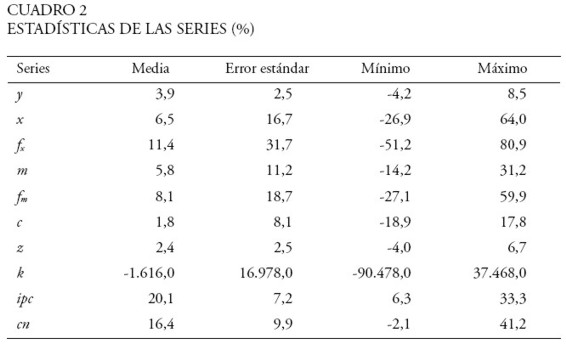

Otra de las dificultades que presentan las series colombianas es su volatilidad. En el cuadro 2 se observa que en la mayoría de series el error estándar tiene un valor mayor que la media, incluyendo las del sector real. La más volátil es la tasa de crecimiento de los flujos de capital, con un mínimo de -90.478% y un máximo de 37.467%. Estas oscilaciones generan un efecto nocivo al sesgar los resultados, como es el caso de los flujos de capital, el cual tiene aparentemente un crecimiento medio de -1.616%. A pesar de esto, en realidad la cuenta de capital deja un saldo acumulado a favor de US$ 45.145,9 millones durante el período, lo que debería reportar una tasa media positiva. La cuenta de flujos IDB , por el contrario, deja un saldo acumulado en contra de US$ 43.016,2 millones, lo que se debería representar en una tasa media de salida mayor que la de entrada (fm > fx), pero no es así. Estos comportamientos hacen que las estimaciones no sean confiables.

|

|

Las dificultades que presentan las series de comercio exterior se pueden disminuir si (i) se incluyen todas las cuentas de la balanza de pagos, lo que asegura el equilibrio; (ii) se aplanan las series con el propósito de atenuar los cambios extremos; (iii) se usa la serie de saldos de capital en lugar de la de flujos. La primera solución conduce a la ecuación [ 21] , que representa la condición de equilibrio global en la balanza de pagos, donde FT x es la suma de la cuenta neto de capital, ingresos IDB e ingresos por transferencias, y FT m es la suma de egresos IDB, transferencias enviadas, movimientos de reservas más los errores.

| [ 21] |

Luego de sustituir las exportaciones y las importaciones por sus respectivas funciones, obtener tasas de crecimiento ponderadas, y despejar, se obtienen las ecuaciones [ 22] y [ 23] que representan la tasa de crecimiento consistente con la restricción de balanza de pagos, con y sin tasa de cambio real, respectivamente.

| [ 22] |

| [ 23] |

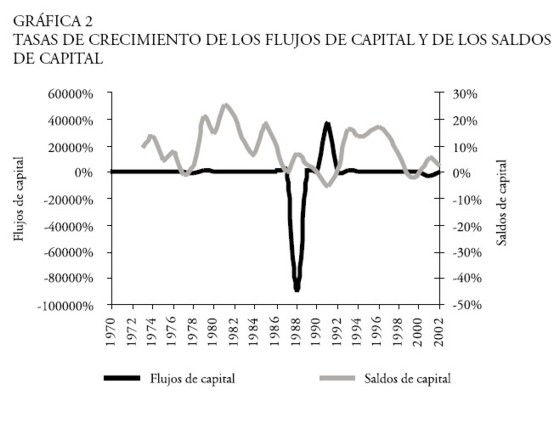

La segunda solución consiste en suavizar las series con el fin de evitar su volatilidad, recurriendo al método de centrar las series expresadas en tasas, restándole la media a cada una. Después de hacer los cálculos se adiciona la media a la estimación del crecimiento del PIB . La tercera solución consiste en acumular los flujos de capital para obtener una serie de saldos y luego derivar una serie de tasas de cambio. La gráfica 2 muestra el enorme sesgo negativo que posee la serie correspondiente a la tasa de crecimiento de los flujos de capital. Por el contrario, la serie de crecimiento de los saldos excepcionalmente es negativa.

RESULTADOS DE LAS ESTIMACIONES

Elasticidades precio. Con relación a los precios en el comercio internacional es notorio que a pesar de existir una tendencia creciente en la tasa de cambio real, la inclusión de esta variable no mejora las estimaciones, por lo que se puede tomar como nulo su efecto sobre el crecimiento. Esto implica que los bienes exportados por Colombia tienen una elasticidad precio muy baja. Una posible explicación es que estos bienes corresponden al sector primario, y hay tradicionales (café, banano, petróleo, oro) y no tradicionales (aceite combustible y sus derivados, carbón, ferroniquel, esmeraldas y flores). Sin embargo, como muestra la gráfica 3, no existe una buena correlación entre precios y exportaciones del sector industrial. Así, no hay evidencia sólida de que las exportaciones dependan de la reducción de los precios.

|

|

Elasticidades ingreso de las demandas. La elasticidad ingreso de la demanda de exportaciones (excluyendo los precios de la función estimada) para el período 1969-2002 es de 1,56, menor que la elasticidad ingreso de la demanda de importaciones que es 1,99. Esto indica que los colombianos están más dispuestos a incrementar las importaciones cuando su ingreso crece, que los consumidores de bienes producidos en Colombia en circunstancias similares. La elasticidad ingreso de la demanda de exportaciones tiene un índice de correlación (R2 ) del 6%, y el de la elasticidad ingreso de la demanda de importaciones es de 19%, lo que indica una relación débil entre el incremento del ingreso en Colombia y el crecimiento de los flujos de comercio externo, en particular con el de las exportaciones.

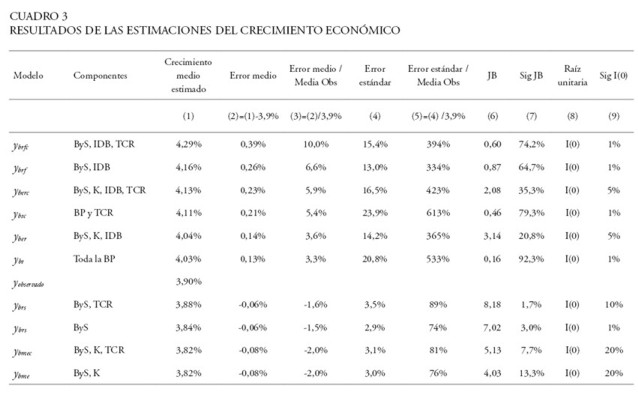

Crecimiento. De los resultados de las estimaciones del crecimiento, que se presentan en el cuadro 3, s e destacan cinco aspectos:

El error de estimación (columna 2) no sobrepasa la décima parte de la media del crecimiento observado (yobservado). Para los mejores estimadores es inferior al 4%.

Cada uno de los modelos en la versión que excluye el efecto de la tasa de cambio real reporta una estimación del crecimiento un poco más baja, y mejora el comportamiento de los errores (contraste Jarque-Bera).

La regla simple y el modelo extendido producen las estimaciones más cercanas pero son inferiores a la observada y la distribución de los errores no es normal.

La mayoría de los modelos reportan errores estacionarios con significancia de 1 a 5%. En el modelo extendido la significancia es de 20%.

Las estimaciones por encima y más cercanas a la observada las reportan la regla total (ybt) y el modelo extendido de Elliot y Rhodd (yer), aunque la distribución de los errores es normal en el caso de la regla total, con una significancia del 92%.

|

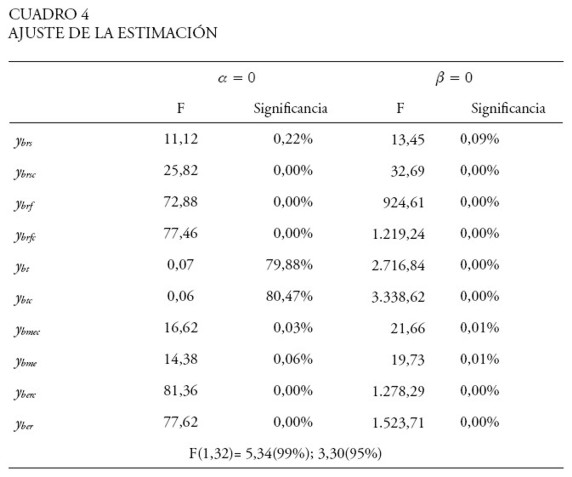

El ajuste de las estimaciones se evalúa mediante una regresión entre la serie de crecimiento observada y la estimada, usando la ecuación [ 24] :

| [ 24] |

Luego se calcula la probabilidad de que α = 0 y β. En el cuadro 4 se observan los resultados de la prueba. Para todos los casos se rechaza la posibilidad de que β = 1; pero α tiene alta probabilidad de ser igual a cero en la estimación con la regla total, con y sin efecto de la tasa de cambio real. En general se puede concluir que la regla total muestra un mejor comportamiento como estimador del crecimiento del PIB restringido por la balanza de pagos.

|

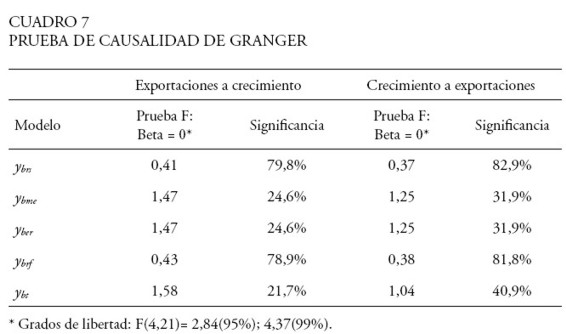

Causalidad entre crecimiento y exportaciones

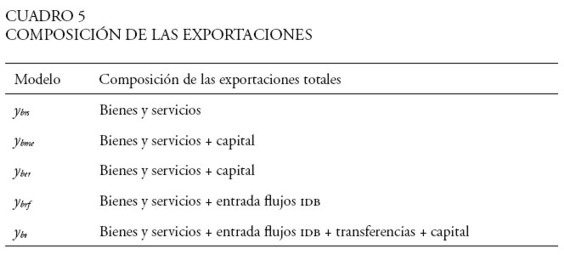

El propósito de esta prueba es encontrar relaciones de causalidad como las especificadas por Granger, en la que lo determinante es saber si la presencia de los rezagos de una variable mejora la estimación de otra, y viceversa. En este caso se optó por definir las exportaciones como la suma de todos los componentes del lado de las exportaciones considerados en cada modelo, como se expone en el cuadro 5. Así dispuestas, la prueba de cointegración se hizo entre la tasa de crecimiento del PIB y la tasa de crecimiento de las exportaciones totales. Luego se realizó una prueba de cointegración seguida por la prueba de causalidad de Granger. En la prueba de cointegración se recurrió al método prescrito por Phillips-Ouliaris y Hansen para el caso de dos variables, que consiste en una regresión por mínimos cuadrados ordinarios y luego una prueba de raíz unitaria a los residuos. Si los residuos son estacionarios, las variables están cointegradas.

|

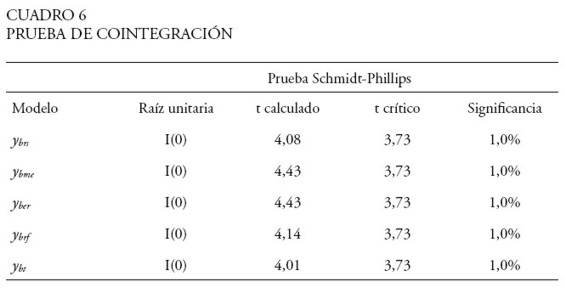

De acuerdo con los resultados presentados en el cuadro 6 se rechazó la existencia de raíz unitaria en los errores luego de aplicar las pruebas de Schmidt-Phillips y Dickey-Fuller. Luego se realizó la prueba de causalidad en el sentido de Granger usando las ecuaciones [ 25] y [ 26] . Se seleccionaron cuatro rezagos según el criterio de Akaike 6.

| [ 25] |

| [ 26] |

|

El propósito de la prueba fue calcular la probabilidad de que los coeficientes β sean sensiblemente diferentes de cero. El resultado obtenido, según se puede observar en el cuadro 7, indica que no existe evidencia de que los β sean sensiblemente diferentes de cero y por lo tanto de que ocurran relaciones de causalidad tipo Granger entre exportaciones y crecimiento, para ninguno de los modelos y en ninguno de los dos sentidos. En el caso de la regla total, el estadístico F es de 1,58 en la prueba de causalidad de exportaciones a crecimiento, y de 1,04 en el sentido inverso. Estos valores están muy por debajo del necesario para alcanzar un 95% de significancia.

|

Tendencia y convergencia

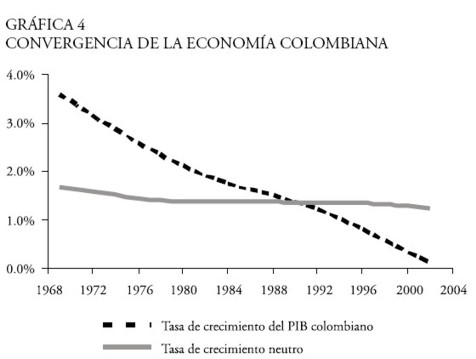

La estimación que se realiza mediante las ecuaciones modeladas con la ley de Thirlwall permite construir una serie de tiempo, pero no evaluar relaciones intertemporales en las que se incluyan variables rezagadas. Esto se debe a la forma como Harrod, de quien lo tomó Thirlwall, consideraba a los modelos dinámicos; para Harrod la dinámica consistía en la relación coetánea de variables a lo largo del tiempo, a diferencia del concepto actual de la dinámica que se propone establecer el resultado en un momento dado como producto de la acumulación de efectos rezagados. Una alternativa para hacer un análisis de largo plazo que se ajuste a la dinámica de Harrod es evaluar la tendencia de la serie estimada del crecimiento económico. En la gráfica 5 se observa que la tendencia de crecimiento económico de Colombia es decreciente durante todo el período estudiado, y se acentúa en la década de 1990.

El análisis de convergencia de la economía colombiana con respecto a los países desarrollados se puede hacer comparando las tendencias de crecimiento. Con este propósito se construyó la serie de crecimiento neutro respecto a la convergencia del ingreso per cápita (yneutro), que corresponde a la línea gris de la gráfica 5. Se construyó tomando la tendencia de crecimiento económico per cápita de Estados Unidos y se le sumó la serie crecimiento de la población colombiana observada y proyectada. Al comparar la tasa de crecimiento neutro con la tendencia de crecimiento del PIB se puede concluir que la economía colombiana converge si yobservado > yneutro , y viceversa. En 1969 la tasa de crecimiento neutro era de 4,71% y decreció suavemente hasta 3,62% en el 2002. Se observa que la tendencia de la tasa de crecimiento del PIB colombiano, tanto la observada como la estimada, es decreciente y era convergente hasta mediados de la década de 1980, pero que a partir de ese momento se ha incrementado la brecha del ingreso entre Colombia y los países desarrollados.

|

CONCLUSIONES

En este artículo se identificó el hecho de que las series económicas colombianas no cumplen los supuestos establecidos por Thirlwall como requisitos para aplicar su modelo de estudio de las relaciones entre comercio exterior y crecimiento. En efecto, no existe equilibrio en la cuenta corriente y los términos de intercambio no son constantes. No obstante, la regla total, el modelo extendido de Elliott y Rhodd, y la regla financiera, son buenos estimadores del crecimiento económico colombiano, con un error medio que va –en su orden- desde 0,13% hasta 0,26% (en relación con una media de 3,89%). Además, a pesar de que el comportamiento de la serie de crecimiento del flujo de capital dificulta la evaluación de los modelos que incluyan esta serie, cuando se sustituye por la serie de crecimiento del capital acumulado, el modelo extendido de Elliott y Rhodd (cuenta corriente y de capital) presenta un mejor comportamiento que el de la regla financiera, con un error medio menor y un comportamiento adecuado de los errores. Pero dado que no existe equilibrio en la cuenta corriente, y que tampoco se corrige adecuadamente con el flujo de capitales, se probó la regla total que incluye todas las cuentas de la balanza de pagos con el fin de asegurar el equilibrio. Y precisamente este modelo demostró ser un mejor estimador.

Así, en contraposición a la tesis de algunos autores neoclásicos acerca de la existencia de una relación directa entre el índice de apertura y el crecimiento económico, los resultados conducen a la conclusión de que la ley de Thirlwall es más adecuada para explicar la relación entre el comercio exterior y el crecimiento de una economía como la colombiana.

No se encontró evidencia respecto a que los precios en el comercio internacional ejerzan efecto sobre el nivel de las exportaciones, a pesar de que existe una tendencia creciente en la tasa de cambio real. La inclusión de esta variable no mejora las estimaciones, de lo que se deduce que se puede tomar como nulo su efecto sobre el crecimiento. Esto implica que los bienes exportados por Colombia tienen una elasticidad precio muy baja. El hecho de que la mayor parte de las exportaciones corresponden al sector primario no parece ser suficiente para explicar este comportamiento, pues se observa que no existe una buena correlación entre los precios y las exportaciones del sector industrial. La conclusión entonces es que no hay evidencia sólida de que las exportaciones dependan de la reducción de los precios.

Implicaciones de política económica

Regulación comercial y cambio técnico

La evidencia empírica se orienta a respaldar la tesis de que existen restricciones al crecimiento por el lado de la demanda, la que incluye exportaciones y demanda interna. De esto se concluye, tal como lo hace Thirlwall (1979), que si se eleva la elasticidad ingreso de la demanda de exportaciones (por una política de innovación y promoción de exportaciones, por ejemplo) y se reduce la elasticidad ingreso de la demanda de importaciones, la demanda puede ser expandida sin causar desequilibrios en la balanza de pagos. Superando esta restricción la demanda puede generar su propia oferta, puesto que implica mayor seguridad para la inversión y la absorción del desempleo. Citando a Ocampo:

Cuando la economía estuvo libre de la brecha externa y el cambio estructural mantenía un gran impulso, los ritmos de crecimiento alcanzaron los niveles más altos de la posguerra (1967-1974). En contraste, cuando el país estuvo sujeto a restricciones provenientes de la balanza de pagos (antes de 1967) o el cambio estructural ha carecido de dinamismo (desde 1974), las tasas de crecimiento han sido muy inferiores. Si esta interpretación es correcta, la clave para recuperar las tasas altas de crecimiento consiste en combinar una sólida situación de balanza de pagos con un patrón dinámico de cambio estructural. La contribución potencial de la política de apertura al crecimiento de mediano plazo debe juzgarse por su efecto sobre estas variables, más que por su capacidad para dinamizar en forma directa a la productividad (Ocampo et al . 1991, 29-30).

Las simulaciones sobre la elasticidad ingreso de la demanda de importaciones permite concluir que –aun sin modificar la tendencia actual de las exportaciones– una adecuada política de regulación de importaciones facilitaría alcanzar tasas de crecimiento a niveles convergentes. Para crecer a una tasa que converja a los niveles de ingreso per cápita de Estados Unidos en un punto porcentual, bastaría con reducir en un 12% la elasticidad ingreso de la demanda de importaciones (de 1,99 a 1,75). Si el objetivo de convergencia es al 2%, la reducción debe ser del 22,61% (η= 1,54) 7.

Como la reducción de la elasticidad implica una política proteccionista, ésta queda sometida a las críticas propias de las economías protegidas, a las cuales se les recrimina porque favorecen el rentismo de sectores con poco estímulo para asumir incrementos de la productividad y competitividad internacional. Esta crítica no invalida los resultados, y lo que queda planteado es un problema de implementación.

No se requiere devaluación

Con respecto a los precios, los resultados dan señales de que la economía colombiana no requiere devaluar para promover las exportaciones, puesto que los bienes exportados por Colombia se caracterizan por una baja elasticidad precio. Dada esta condición, la revaluación reduciría los egresos por importaciones y aumentaría el ingreso por la vía de las exportaciones (causaría un efecto similar a reducir la elasticidad ingreso en las importaciones y aumentarla en las exportaciones). Siendo así, el comercio internacional arrojaría un excedente que facilitaría la intensificación del capital y la expansión económica, al igual que el pago de la deuda externa.

NOTAS AL PIE

1 Jones (2000, 13-14) afirma que [ ] el volumen de comercio se define como la suma de las exportaciones y de las importaciones, pero se podría obtener una cifra similar con cualquier elemento del comercio.

2 El resultado es similar si se usa el arancel promedio como índice de apertura.

3 Esta tesis concuerda con la de Kornai (1983), quien clasifica los sistemas eco-nómicos en dos grandes grupos: los restringidos por la oferta (por ejemplo, las economías centralmente planificadas) y las restringidas por la demanda (por ejemplo, las economías de libre mercado).

4 GRECO (2002) y Lorente (2002) encuentran el mismo problema de cointegración cuando evalúan la PTF. Lorente afirma que el desajuste ocurre por cambios en la política económica, y encuentra un buen ajuste al introducir las series de inflación y tasa de interés real.

5 En diferentes trabajos se acostumbra a sustituir por ε z por x, de tal manera que ybrs = x / η , sin embargo Thirlwall y Hussain (1982) manifiestan que esta sustitución la realizan a causa de no disponer de información sobre ε z , pero como para este trabajo se dispone de la información requerida, no se considera necesario realizar tal sustitución.

6 Se seleccionó el mejor resultado luego de probar los criterios de Akaike, Hannan-Quinn, y Schwarz.

7 Ni la disponibilidad de factores ni la situación de la balanza de pagos parecen ser obstáculos de importancia para alcanzar tasas de crecimiento económico similares al promedio de la posguerra (Ocampo et al. 1991, 44).

REFERENCIAS BIBLIOGRÁFICAS

1. Elliot, D. R. y Rhodd, R. (1999) Explaining growth rate differences in highly indebted countries: an extension to Thirlwall and Hussain, Applied Economics , 31. [ Links ]

2. Ferreira, Alex y Canuto, Otaviano (2003) Thirlwall's Law and foreign capital service: the case of Brazil, Momento Económico , 125: 18-29. [ Links ]

3. Garay, Luis Jorge (1991) Apertura y protección: Evaluación de la política de importaciones , Bogotá: TM Editores y Universidad Nacional de Colombia. [ Links ]

4. García, Mario y Quevedo, Andrés (2005) Crecimiento económico y balanza de pagos: evidencia empírica para Colombia, Cuadernos de Economía , XXIV(43): 83-104 . [ Links ]

5. GRECO , Grupo de Estudios de Crecimiento Económico (2002) El crecimiento económico colombiano en el siglo xx , Bogotá: Banco de la República y Fondo de Cultura Económica . [ Links ]

6. Harrod, Roy (1933) International Economics , Cambridge University Press. [ Links ]

7. Harrod, Roy (1979) Dinámica económica , Madrid: Alianza Editorial. [ Links ]

8. Hicks, John R. (1963) Una aportación a la teoría del ciclo económico , Valencia: Aguilar. [ Links ]

9. Kornai, Janos (1983) De Marx al libre mercado . México, D. F.: Editorial Vuelta, 1992. [ Links ]

10. Jones, Charles I. (2000) Introducción al crecimiento económico . México, D. F.: Pearson Educación. [ Links ]

11. López, Julio y Cruz, Alberto (2 000) Thirlwall's law and beyond: the Latin American experience, Journal of Post Keynesian Economics , 22(3): 477-495. [ Links ]

12. Moreno-Brid, Juan Carlos (1998-1999) On capital flows and the balance-of-payments-constrained growth model, Journal of Post Keynesian Economic s, 21: 283-298. [ Links ]

13. Ocampo, José Antonio (1990) La apertura externa en perspectiva, en Flor A. Gómez (editora) Apertura económica y sistema financiero , Bogotá: Asociación Bancaria de Colombia. [ Links ]

14. Ocampo, José Antonio et al . (1991) Apertura y crecimiento: El reto de los noventa , Bogotá: Tercer Mundo Editores. [ Links ]

15. Perraton, Jonathan (2003) Balance of payments constrained growth and developing countries: an examination of Thirlwall's hypothesis, International Review of Applied Economics , 17(1): 1-22. [ Links ]

16. Thirlwall, A. P. (1979) The balance of payments constraint as an explanation of international growth rate differences, Banca Nazionale Del Lavoro Quarterly Revie w, 128. [ Links ]

17. Thirlwall, A. P. y Hussain, M. N. (1982) The balance of payments constraint, capital flows and growth rate differences between developing countries, Oxford Economic Paper s, pp. 498-509. [ Links ]

18. Thirlwall, A. P. (1997) Reflections on the concept of balance-of-payments-constrained growth, Journal of Post Keynesian Economics , 19. [ Links ]

19. Velasco, Raquel (2003) Economía internacional y regulación , trabajo de investigación del Diploma de Estudios Profundos DEA, Universidad París 13. [ Links ]