Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772On-line version ISSN 2248-4337

Cuad. Econ. vol.24 no.45 Bogotá Dec. 2006

LA NEUTRALIDAD DEL DINERO Y LA DICOTOMÍA CLÁSICA EN LA MACROECONOMÍA

Andrés Felipe Giraldo P.*

* Ponencia preparada para el encuentro virtual “Escuelas de macroeconomía, históricas y contemporáneas" organizado por la Universidad de Málaga, Grupo de Investigación eumed, abril 5 a 25 de 2005. Profesor de la Universidad Javeriana, Departamento de Economía, a.giraldo@javeriana.edu.co . En la elaboración de este documento fueron muy importantes las discusiones con el profesor Ömer Özak M. y los asistentes a los seminarios Nueva Macroeconomía Clásica y Fundamentos Teóricos de la Macroeconomía Moderna dictados en la Universidad Nacional de Colombia y Universidad Externado de Colombia. Cualquier error es responsabilidad del autor. Artículo recibido el 4 de julio de 2006, aprobada su publicación el 14 de noviembre.

Resumen

Uno de los temas que se estudia en macroeconomía es el efecto de las variables nominales, en particular del dinero, sobre las variables reales. En este artículo se presenta una revisión teórica del punto de vista de las escuelas más representativas acerca de la neutralidad del dinero y de la dicotomía clásica, aspectos que tienen grandes repercusiones de política monetaria, y que junto con la posición que se adopte en la discusión sobre reglas o discreción determinan la ejecución de la política monetaria.

Palabras claves: neutralidad del dinero, dicotomía clásica, escuelas de macroeconomía. JEL: B22, E50.

Abstract

One of the key topics dealt with in macroeconomics concerns the effect of nominal variables (particularly money) on real variables. This article presents a theoretical review from the point of view of the most representative schools regarding the neutrality of money and the classical dichotomy. These are aspects incurring great repercussions from monetary policy, determining the execution such policy, together with the position adopted in the discussion about rules and/or discretion.

Key words: macroeconomics, neutrality of money, monetary policy. JEL: B22, E50.

Résumé

L´effet des variables nominales, en particulier de l´argent, sur les variables réelles, est un des sujets étudiés en macroéconomie. Cet article présente une révision théorique du point de vue des écoles les plus représentatives au sujet de la neutralité de l´argent et de la dichotomie classique. Ces aspects ont des grandes répercussions sur la politique monétaire dont ils déterminent l´exécution avec la position adoptée dans la discussion sur les règles ou la discrétion.

Mots clés: Neutralité de l´argent, dichotomie classique, écoles de macroéconomie. JEL: B22, E50.

En la historia del pensamiento económico, y en particular de la macroeconomía, dos conceptos han presentado grandes dificultades para elaborar modelos y analizar sus consecuencias: el tiempo y el dinero. Para tratar el primero se ha recurrido a la estática y la dinámica, donde el instrumental matemático es de gran utilidad. La estática comparativa permitió resolver preguntas relacionadas con la comparación de dos estados de equilibrio. A medida que las preguntas se relacionaron con el paso de un equilibrio a otro, la dinámica se fue incorporando a los modelos macroeconómicos, por ejemplo a los de crecimiento económico. Es decir, el tiempo es una fuente de preguntas e inquietudes para la macroeconomía 1. Los efectos del dinero sobre la actividad real son motivo de continua controversia entre escuelas, y es el tema que se discute a continuación.

Para las distintas escuelas de pensamiento macroeconómico (clásica, keynesiana, monetarista, nueva clásica real business cycles o RBC , nueva keynesiana, poskeynesiana y austriaca 2), el dinero es parte fundamental del sistema económico; no obstante, sus efectos y el papel que desempeña son diferentes en cada una de ellas.

Este documento analiza los efectos del dinero y se divide en cinco secciones. La primera es esta introducción. En la segunda se definen los principales conceptos que se usan a lo largo del texto, y se plantea que la dicotomía clásica y la neutralidad son sinónimos, aunque para algunos autores, como Sargent (1987), son diferentes pero relacionados. En la tercera se discute el papel del dinero en el corto plazo y en la cuarta, su papel en el largo plazo. Por último se presentan las conclusiones.

NEUTRALIDAD Y DICOTOMÍA

Siguiendo a Snowdon et al. (1994), para analizar el comportamiento de las variables nominales y reales en un modelo macroeconómico clásico se deben tener en cuenta los siguientes componentes 3: la teoría clásica de la determinación del empleo y el producto, la ley de Say y la teoría cuantitativa del dinero.

Con los dos primeros componentes se determinan las variables reales en los mercados de bienes y de trabajo, mientras que el tercero determina las variables nominales. El modelo clásico es neutral y dicotómico puesto que las variables reales se determinan independientemente de las nominales 4. Sargent (1987, 46) define la neutralidad como:

Un sistema posee la propiedad de neutralidad si se puede escribir de forma que cada ecuación contenga únicamente magnitudes medidas en unidades ´reales´. Así pues, si dondequiera que aparezca una magnitud medida en dólares (como la cantidad de dinero o de bonos o el salario) la dividimos por otra variable medida en dólares (como el precio o el salario), el modelo describiría relaciones entre magnitudes reales. Si esto es cierto, doblar o triplicar las magnitudes nominales no puede tener efecto alguno sobre los valores de equilibrio de las variables reales.

Y la dicotomía clásica como:

Se dice que un modelo macroeconómico dicotomiza si un subconjunto de ecuaciones puede determinar los valores de todas las variables reales, sin que el nivel de oferta monetaria juegue un papel en la determinación de sus valores de equilibrio. Dados los valores de equilibrio de las variables reales, el nivel de la oferta monetaria ayuda a determinar los valores de equilibrio de las variables nominales que sean endógenas, pero no puede influir en ninguna variable real. En un sistema que dicotomiza, los valores de equilibrio de todas las variables reales son independientes del nivel absoluto de precios. En tal sistema ´el dinero es un velo´.

Aunque Sargent (1987) diferencia entre neutralidad del dinero y dicotomía clásica 5, en este trabajo se consideran iguales. Snowdon et al. (1994) los equiparan, pues en su recorrido por las escuelas de pensamiento macroeconómico revisan el papel que cada escuela atribuye a la moneda sin diferenciarlos. En el índice de temas figura el concepto de neutralidad y no el de dicotomía. Este sólo se menciona explícitamente cuando se discute la neutralidad en el contexto del modelo clásico y de los nuevos keynesianos. Pero en las demás escuelas, su presentación de la moneda y de sus efectos usa el concepto de neutralidad 6.

Según Cagan (1969, 207), "se puede decir que el dinero es neutral si los cambios en la oferta no tienen efectos sobre los gastos reales y la asignación de recursos".

EL CORTO PLAZO

La neutralidad en el corto plazo consiste en que las variables reales no reaccionan ante un cambio en la política monetaria, y sólo son afectadas por cambios en otras variables reales. De acuerdo con la gráfica 1, para que esto suceda la oferta agregada debe ser perfectamente inelástica a cualquier perturbación originada en la demanda agregada. Por ejemplo, en una expansión monetaria, los precios absorben totalmente el choque (el nivel de precios pasa de P0 a P1) y el PIB se mantiene en su tasa natural (Yn).

Con esta estructura, las escuelas clásica (de allí el nombre de dicotomía clásica), de los nuevos clásicos y de los RBC defienden la dicotomía clásica.

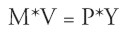

La escuela clásica utiliza tres premisas para mostrar que su modelo es dicótomo: el producto está determinado por la estructura del mercado laboral y de bienes, y el dinero entra como medio de cambio. Esta formalización se encuentra en la teoría cuantitativa del dinero (ecuación 1).

| [1] |

|

donde M es la oferta monetaria, V la velocidad del dinero, P el nivel de precios y Y el producto real, que es fijo (determinado por la teoría clásica del producto y el empleo y la ley de Say).

De la ecuación [ 1] se tiene que:

| [2] |

donde:

π = inflación

(dM/dt)/M = tasa de crecimiento de la oferta monetaria

(dV/dt)/V = tasa de crecimiento de la velocidad del dinero

(dY/dt)/Y = tasa de crecimiento de la economía

Para los clásicos la velocidad del dinero tiende a ser constante, por lo que (dV/dt)/V = O, y el producto se encuentra en su nivel natural o de pleno empleo, (dY/dt)/ Y = O. De la ecuación [ 2] se tiene que:

| [3] |

es decir, el crecimiento de la oferta monetaria explica totalmente la inflación.

De esta manera se muestra que la dicotomía clásica y la neutralidad del dinero se presentan en un modelo macroeconómico clásico. Más específicamente, la interacción entre oferta agregada, OA , y demanda agregada, DA, determina el nivel de precios de equilibrio con un nivel de producto de pleno empleo, y cualquier perturbación de la demanda afecta únicamente el nivel de precios, es decir, la inflación (gráfica 1).

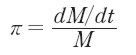

La siguiente escuela que acepta la neutralidad del dinero es la de los nuevos clásicos 7. Sus representantes afirman que para que se cumpla la condición de neutralidad, las perturbaciones de la DA deben ser anticipadas o anunciadas (Snowdon et al. 1994, cap. 5). Así los agentes se acomodan a la política monetaria anticipando cualquier cambio. En esta situación, rige una economía de tipo clásico y la condición de neutralidad del dinero se cumple plenamente. Pero si la perturbación es no anunciada o no esperada, el dinero puede tener efectos reales, violando la neutralidad, sólo en el corto plazo (CP). El mecanismo es el siguiente: si los agentes esperan una inflación y forman sus expectativas, la autoridad monetaria puede crear una sorpresa monetaria 8 y obtener ganancias temporales de empleo y producto 9, dado que la economía retorna a su nivel de equilibrio de largo plazo (LP) con un mayor nivel de precios, ver la gráfica 2 donde se observa que la economía hace el tránsito del punto A al punto B y luego a C 10.

El principal supuesto de la escuela de los nuevos clásicos es que los agentes tienen expectativas racionales, es decir, que conocen el comportamiento de la economía y las decisiones de las autoridades económicas.

Hay dos condiciones para que esos cambios anunciados y anticipados en la política monetaria no tengan efectos reales: que la autoridad encargada del manejo monetario tenga credibilidad ante los agentes, y que no pretenda engañar a los agentes y haga efectivamente esos cambios, es decir, que no haya sorpresas monetarias. La primera es muy importante para la autoridad monetaria porque, si tiene credibilidad, los agentes incorporarán los cambios anunciados en la oferta monetaria en sus expectativas, reduciendo a cero los costos de la desinflación 11. En cuanto a la segunda, si la autoridad monetaria anuncia metas monetarias que realmente va a cumplir, los agentes incorporan el anuncio en sus expectativas y la autoridad cumple su anuncio para evitar violar la primera condición 12.

|

De lo anterior se deduce que la inconsistencia dinámica evita que los agentes utilicen sorpresas monetarias para tener ganancias de producto, debido a que si en el futuro se implementa un programa de estabilización de la inflación, la razón de sacrificio puede ser positiva, con grandes costos de producto. Así, la neutralidad desaparece en el CP cuando la autoridad monetaria pretende explotar el trade off entre inflación y desempleo y los agentes con expectativas racionales incorporan ese comportamiento en su conjunto de información. En suma, un choque de oferta monetaria puede tener efectos diferentes que dependen de la credibilidad en la autoridad monetaria y de si ha sido anunciado o no.

Si el choque es totalmente sorpresivo, los agentes podrían enfrentar el problema de extraer señales sin saber si el aumento de precios es un aumento del nivel general de precios o del precio relativo. Si la historia muestra que la variabilidad del nivel de precios es alta, el problema de la extracción de señales es más profundo, y puede afectar los planes de la autoridad monetaria si pretende reducir la inflación.

Debido a la mala percepción acerca del cambio de precios, es posible que los productores cambien su nivel de producción si perciben el cambio del nivel de precios como un cambio del precio relativo de su producto. Esto genera una variabilidad en el producto de la economía, que se incrementa cuanto más inestable sea el nivel de precios. Para los nuevos clásicos, si no hay choques monetarios, la economía siempre se encontrará en el producto de equilibrio o nivel natural. Por tanto, la neutralidad del dinero se rompe si hay sorpresas monetarias que confunden a los agentes económicos. Los cambios anunciados y anticipados creíbles permiten aceptar la propiedad de dicotomía en los modelos de los nuevos clásicos. Cualquier ruptura de estas condiciones tiene efectos reales en la economía.

No obstante, los nuevos clásicos enfrentaron un problema. ¿Qué tan coherente era su apreciación acerca de la posibilidad de sorpresas monetarias en un ambiente de expectativas racionales? Los desarrollos teóricos relacionados con la inconsistencia dinámica prácticamente impedían la cohabitación del supuesto de expectativas racionales con la posibilidad de que el Banco Central generara sorpresas monetarias 13, puesto que a LP las variables reales no se afectaban y se producía mayor inflación. Es decir, la posibilidad de explotar el trade off entre inflación y desempleo desaparece por la inconsistencia dinámica.

Por esa razón, los nuevos macroeconomistas clásicos fueron más allá de sus planteamientos teóricos y nació la escuela de los RBC 14, que defiende la dicotomía clásica en el CP y en el LP . Para ella, el dinero no es importante para explicar las fluctuaciones de la economía, ya que la política monetaria responde a cambios en la actividad real. De acuerdo con Snowdon (1994, 253), "la correlación positiva entre dinero y producto es un ejemplo de ´causalidad inversa´, esto es, expectativas de expansiones futuras del producto llevan a expansiones actuales de la oferta monetaria". Así el dinero se convierte en una variable endógena que, a pesar de ser controlada por el Banco Central, depende de las expectativas acerca de las variables reales para determinar comportamiento. Por tanto, las fluctuaciones ya no son generadas o explicadas por la política monetaria, sino por los choques tecnológicos que modifican las decisiones intertemporales óptimas de los agentes entre ocio y trabajo.

Para los RBC el dinero es endógeno. Partiendo de la ecuación [ 1] , la relación de causalidad no va de derecha a izquierda sino de izquierda a derecha, es decir, el PIB nominal determina la cantidad de dinero de la economía. Así, los cambios planeados en el producto son los que afectan la demanda de dinero y el dinero resulta siendo una variable endógena. Esta visión la defienden King y Plosser (1984)15, para quienes la industria financiera es "una proveedora del flujo de servicios de cuenta que ayudan a facilitar las transacciones de mercado". Por tanto, la única función del dinero es la de medio de cambio y esa característica no afecta al sector real. Cualquier cambio en la oferta monetaria es producto del ritmo de la actividad económica real, de modo que el dinero no es una variable exógena, como se afirma tradicionalmente. King y Plosser muestran que los movimientos del mercado de dinero se relacionan positivamente con los movimientos del producto. Como dicen Snowdon et al. (1994, 153):

[ ...] en tal situación el dinero es endógeno y las correlaciones de dinero a producto que observamos son evidencia de una causalidad inversa; esto es, expectativas de expansiones futuras del producto llevan a incrementos corrientes de la oferta de dinero.

Esto garantiza que la dicotomía se cumpla en los modelos RBC, ya que no son los cambios exógenos en la oferta monetaria los que afectan la economía, sino los movimientos del producto los que generan cambios endógenos en la cantidad de dinero. Es decir, los movimientos de las variables reales generan cambios en las nominales y no viceversa.

En cuanto a la defensa de la no neutralidad, Keynes reconoce que en el LP la economía tiende a funcionar como sugieren los clásicos 16, pero el LP es irrelevante porque todos estaremos muertos. Para Keynes y los keynesianos no hay dicotomía 17, pues el desempleo es persistente la economía puede alcanzar su nivel de equilibrio con políticas de demanda agregada. El hecho de que haya espacio para que las políticas monetaria y fiscal puedan afectar el nivel de ingreso permite concluir que la neutralidad no se cumple desde el punto de vista de esta escuela 18. De acuerdo con la gráfica 3, sólo las políticas de impulso a la demanda agregada pueden acercar a la economía a su nivel de LP.

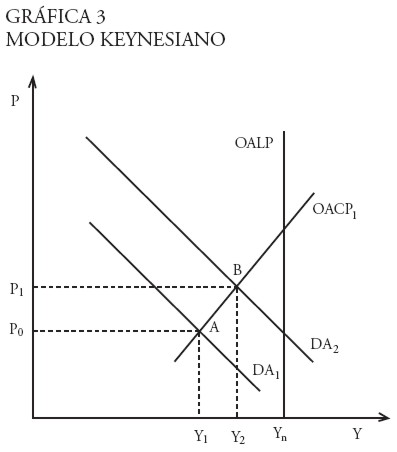

La noción keynesiana de inestabilidad del sistema capitalista sustenta la imposibilidad de que la economía alcance su nivel de equilibrio de LP y lleva a que el desempleo sea persistente, creando una situación de equilibrio con desempleo. En suma, Keynes rompe con la tradición clásica que basa su análisis en la ley de Say, según la cual todo crecimiento de la oferta es absorbido por un crecimiento igual de la demanda, para referirse a la insuficiencia de la demanda efectiva como causa principal de las fluctuaciones.

El uso continuo de los instrumentos de política económica podría quebrar la persistencia del desempleo. Keynes no consideró de manera explícita la posibilidad de que la economía alcanzara niveles de producto mayores a los de equilibrio. Sin embargo, ante un recalentamiento de la economía, la política económica se puede utilizar con el fin de evitar una mayor expansión y guardar reservas 19 para cuando el ciclo entre en una fase recesiva 20.

Siguiendo la teoría cuantitativa del dinero (ecuación 1), la causalidad va de izquierda a derecha (a diferencia de los RBC ). La política monetaria afecta el PIB nominal y sus efectos se distribuyen entre cambios en el nivel de precios y en el nivel de producto real, eliminando la dicotomía desde el punto de vista keynesiano. A diferencia de los clásicos, para quienes los precios absorben totalmente las perturbaciones, las rigideces impiden que los precios se ajusten, y parte de los choques es absorbida por el PIB real.

|

Los nuevos clásicos reconocen que el análisis keynesiano mejoró los métodos que se utilizaban hasta los años treinta; no obstante, las fallas teóricas y empíricas de la economía keynesiana abrieron nuevas perspectivas a la teoría macroeconomía en los setenta (Lucas y Sargent 1978 y Mankiw 1990). Los nuevos keynesianos aparecieron como respuesta a los nuevos clásicos, utilizando las expectativas racionales y el agente representativo para microfundamentar la macroeconomía. Con sus modelos de características keynesianas concluyeron que la economía tiene fallas de coordinación y que el equilibrio de pleno empleo es más distante que el equilibrio con desempleo 21.

Con la microfundamentación de la macro, aparece la rivalidad más importante en la teoría macroeconómica de los últimos treinta años. Los nuevos keynesianos defienden la no neutralidad, de modo que la política económica ocupa un lugar importante, aunque restringido por la inconsistencia dinámica y por la limitada información que tienen las autoridades para calcular sus intervenciones.

A diferencia de los nuevos clásicos, que suponen precios totalmente flexibles y que los productores son tomadores de precios, los nuevos keynesianos suponen que el ajuste de precios es lento 22 y que los productores son formadores de precios, porque predominan los monopolios y el poder de mercado. Cuando hay flexibilidad de precios, su ajuste es instantáneo ante un choque en la economía, pero si son rígidos el ajuste es costoso y causan ciclos económicos.

En cuanto a la neutralidad, los nuevos keynesianos afirman que una política monetaria antiinflacionaria lleva a que la razón de sacrificio sea positiva, reduciendo la efectividad de la desinflación sin costos para el producto (Mankiw 2000). Por esa razón, en sus modelos no existe la dicotomía clásica.

Por su parte, los poskeynesianos –que consideran endógeno al dinero– no aceptan la neutralidad por los mismos motivos de Keynes. Para ellos, el sector bancario es activo en la creación de crédito para financiar el gasto planeado. El crédito nace porque existe el gasto planeado pero, cuando se ejecuta, se convierte en gasto corriente y permite que el dinero tenga efectos reales en la economía. Así, los poskeynesianos siguen la tradición keynesiana de un modelo de economía de producción, con dinero, que se mueve a través del tiempo, sujeto a incertidumbre y a la posibilidad de errores. Rechazan la neutralidad porque la economía es una economía monetaria de la producción, donde el dinero juega un papel activo en la determinación de las variables reales 23.

Los monetaristas también aceptan la posibilidad de que la neutralidad del dinero no se cumpla en el CP , y para Milton Friedman la Gran de Depresión es el mejor ejemplo de que la política monetaria no es neutral. La Reserva Federal facilitó una contracción monetaria, dejó a la economía sin liquidez y produjo la deflación que ocasionó la pronunciada contracción real en Estados Unidos 24. Los hechos de la Gran Depresión llevaron a que Friedman considerara que la política monetaria, cuando se utiliza en forma activa, puede producir fluctuaciones con costos sobre el bienestar. La diferencia fundamental con los keynesianos es el período de ajuste de los precios. Aunque para los monetaristas los precios son flexibles, el proceso de formación adaptativa de las expectativas de los agentes permite que el dinero tenga efectos reales. Puesto que ese mecanismo implica tener en cuenta el pasado de las variables, los agentes adaptan sus proyecciones de acuerdo con los hechos del pasado, abriendo la posibilidad de cometer errores sistemáticos que hacen que el dinero sea un factor importante en las fluctuaciones de la economía.

En su discusión del poder desestabilizador de la política monetaria, Friedman concluye que lo mejor es que la política monetaria tenga reglas, en vez de utilizarla de manera activa, pues la información disponible en el mercado impide alcanzar los objetivos de estabilización. El principal ejemplo es el de los rezagos endógenos y exógenos que enfrenta la política económica 25, y que reducen su poder para mitigar los ciclos económicos.

Por último, para los austriacos –igual que para los keynesianos– la neutralidad no existe, y el dinero afecta los precios relativos y la estructura del tiempo de la producción. Para ellos, en las variables reales no sólo incide significativamente el tamaño de la oferta monetaria sino también el mecanismo de transmisión de la política monetaria en la economía. Por ello, el dinero puede estabilizar o desestabilizar la economía y es importante para explicar las fluctuaciones económicas. Según los austriacos, "no sólo el tamaño de la variación de la oferta monetaria sino también la ruta por la cual el dinero entra al sistema económico, afecta las variables reales y el resultado final del mercado"(Snowdon et al. 1994, 355). Para esta escuela, el dinero siempre importa y, por tanto, no es neutral frente a la economía real.

El LARGO PLAZO

En la discusión del LP hay mayor consenso. Para los clásicos, monetaristas, nuevos clásicos y RBC la neutralidad existe, pero no para los nuevos keynesianos y los austriacos. Aquí no comentamos a los keynesianos ni poskeynesianos porque el LP no existe y es irrelevante.

Para los clásicos, la dicotomía se cumple en el corto y el largo plazo, ya que el producto siempre será de equilibrio y no cambia porque está en su nivel natural. Afirmar que en el largo plazo el producto es de equilibrio, es decir, que está en el nivel de pleno empleo de los recursos productivos, impide que el dinero tenga efectos reales en la economía. Cualquier choque monetario es absorbido totalmente por los precios, generando inflación (el esquema es igual al de la gráfica 1).

Para los monetaristas sí existe la dicotomía a largo plazo. Afirman que debido a la existencia de una curva de Phillips vertical a largo plazo, la economía se encuentra en equilibrio de pleno empleo, a la tasa natural de desempleo. Cualquier cambio en la cantidad de dinero sólo produce mayor inflación. Por ello, la inflación es un fenómeno monetario.

Para los nuevos clásicos, la neutralidad no se cumple en el corto plazo (por la existencia de sorpresas monetarias), pero en el largo plazo se cumple la propiedad de dicotomía. Igual que los monetaristas, sostienen que un cambio en la cantidad de dinero genera mayor inflación. Cuando los nuevos clásicos incorporan las expectativas racionales en sus modelos suponen que los agentes, ante cualquier expectativa de cambio en la oferta monetaria, incluyen inmediatamente ese cambio en sus expectativas, generando mayor inflación en el corto plazo. Además, el problema de la inconsistencia dinámica, sumado al supuesto de expectativas racionales, impide que la política económica se utilice sistemáticamente para afectar el producto 26, y sólo puede desembocar en procesos inflacionarios. Pero si las autoridades monetarias tienen en cuenta el problema de inconsistencia dinámica, a corto y a largo plazo, la neutralidad se cumple sin atenuantes.

Para los RBC , si existe neutralidad a corto plazo, también se cumple en el largo plazo. El dinero es endógeno y simplemente responde a cambios en la actividad económica real. Las fluctuaciones económicas dependen de la oferta agregada y la moneda no tiene ninguna incidencia real.

Para los nuevos keynesianos y la escuela austriaca, la elección en condiciones de incertidumbre y la existencia de riesgos impiden que el dinero no afecte el mercado real, negando por completo la existencia de la dicotomía. Para los nuevos keynesianos, la rigidez de los precios y las imperfecciones del mercado se cumplen a corto y a largo plazo. El dinero siempre tiene efectos reales, más aun cuando se usa como instrumento de demanda agregada para empujar la economía al pleno empleo.

Para los austriacos, si el riesgo y la incertidumbre afectan el corto plazo, también afectan la actividad económica real en el largo plazo, y el dinero siempre es un factor importante para determinar las variables reales.

CONCLUSIONES

El dinero ha sido tema de debate e investigación en la historia de la economía y en particular de la macroeconomía. Las diferentes escuelas, partiendo de supuestos diferentes, han llegado a conclusiones distintas sobre la participación del dinero y sus efectos en el sistema económico. Este escrito revisa el debate sobre la neutralidad del dinero entre las escuelas más representativas.

En el corto plazo, la neutralidad del dinero se cumple con total perfección en las escuelas clásica y de los RBC . Para la primera, el dinero es exógeno y su participación no modifica las variables reales. La economía, al estar en el nivel de pleno empleo, traslada los efectos de un choque de política monetaria a los precios y a las demás variables nominales. Para la escuela de los RBC , el dinero es endógeno y sólo sirve para dar liquidez a los empresarios que desean invertir. El dinero cambia en la medida en que las variables reales cambian y acompaña sus fluctuaciones. Éstas son producto de choques tecnológicos y de cambios en las decisiones óptimas de los agentes entre ocio y trabajo.

En el campo de la endogeneidad del dinero, Tobin (1970) mostró que incluso allí la neutralidad se puede romper. La idea es que la expansión del ingreso es precedida por una expansión de la oferta monetaria, producto de una expansión del crédito del sector financiero al sector real. Los agentes hacen planes de gasto, gasto planeado, y para financiarlo acuden al sector financiero en busca de crédito. Cuando obtienen la liquidez, el gasto planeado pasa a ser gasto corriente. Así, aunque el dinero depende del gasto planeado, de allí su endogeneidad, afecta las variables reales a través de cambios en el gasto corriente (Snowdon et al. 1994, 253-255).

Aunque la respuesta de los RBC a los planteamientos de Tobin se refiere a la validez empírica del papel del dinero en las fluctuaciones económicas, el debate entre monetaristas y keynesianos acerca de los ciclos muestra que la discusión no está cerrada y que el campo para investigar el dinero y el equilibrio general está abierto.

Por otro lado, los monetaristas y los nuevos clásicos aceptan la neutralidad del dinero en el corto y el largo plazo, pero advierten que en el corto plazo se puede violar si los agentes forman sus expectativas de manera adaptativa y cometen errores (monetaristas). Incluso con expectativas racionales, los agentes pueden ser engañados por la autoridad monetaria y confundir los cambios absolutos con cambios relativos en el nivel de precios: así la política monetaria tiene efectos reales (nuevos clásicos).

La discusión de la inconsistencia dinámica y su solución permite abordar estas deficiencias. Para ambas escuelas, las reglas monetarias solucionan el problema y evitan que la política monetaria actúe como factor desestabilizador. La delegación del control monetario en una institución independiente del gobierno puede ser otra forma de eliminar la inconsistencia.

En el otro extremo se encuentran los keynesianos, poskeynesianos, nuevos keynesianos y austriacos, que recurren a la incertidumbre, el riesgo, las rigideces y las fallas de coordinación de los mercados para argumentar que el dinero sí tiene efectos reales en la economía.

El análisis de la neutralidad del dinero tiene consecuencias teóricas y empíricas, pues la discusión del papel del dinero lleva a discutir la política monetaria y el papel del Banco Central y del gobierno en la actualidad. Hoy se tiende a una política monetaria independiente del gobierno, con mandatos claros expresados en reglas. Estas se diseñan con el fin de ofrecer transparencia a la opinión pública y aclarar las condiciones en que el Banco Central interviene en el mercado. También se considera la posibilidad de actuar en situaciones de choques externos, con la condición de que la política monetaria no se utilice en favor del gobierno para evitar el resurgimiento de la inconsistencia dinámica.

NOTAS AL PIE

1 Para esta discusión, ver González y Pecha (1995).

2 Esas escuelas se presentan siguiendo a Snowdon et al. (1994).

3 Economía clásica en el sentido de Snowdon et al. (1994), donde las desviaciones del equilibrio son temporales y el mismo sistema retorna al equilibrio.

4 Para una manera de resolver este tipo de modelos macroeconómicos, ver Sargent (1987, cap. 1) y McCallum (1989, cap. 5).

5 Para Sargent (1987, 47) "obviamente neutralidad y dicotomía son conceptos distintos. Un sistema neutral no necesariamente dicotomiza, mientras que un sistema en el que el ´dinero es un velo´ no tiene por qué satisfacer nuestra definición de sistema neutral". Sin embargo, se considera que la distinción no es tan clara en el sentido de que ambos conducen a definiciones similares y se usan sin ninguna distinción en este artículo. Ver González (1999).

6 Un concepto relacionado con la neutralidad que trata la literatura, aunque no en este artículo, es el de superneutralidad. Blanchard y Fischer la definen así: "se dice que el dinero es neutral si los cambios en la cantidad nominal no tienen efectos en el equilibrio real. Se dice que es superneutral si los cambios en el crecimiento de la cantidad de dinero no tienen efectos en el equilibrio real (Blanchard y Fischer 1990, 207).

7 Aunque reconocen que puede no presentarse la dicotomía clásica, como se verá más adelante.

8 Para explotar la curva de Phillips, que refleja la tensión entre un mayor crecimiento y una menor inflación. La autoridad monetaria puede verse tentada a explotar esa relación luego de que los agentes definan sus expectativas y la autoridad no tenga la obligación de cumplir la política anunciada.

9 Ver Romer (2002, cap. 6) para una exposición detallada.

10 Esta característica, presentada por Kydland y Prescott (1977), se denomina inconsistencia dinámica. Para una exposición aplicada a la política monetaria, ver Barro y Gordon (1983) y Romer (2002, sec. 10.4).

11 Con el mero anuncio de la política desinflacionaria, el Banco Central puede reducir la inflación sin ningún costo, es decir, la razón de sacrificio o pérdida de producto por reducir la inflación será cero.

12 En el contexto de inconsistencia dinámica, la autoridad siempre está tentada a explotar el tradeoff entre inflación y desempleo. Para evitar esa tentación, o al menos mitigarla, se han propuesto las siguientes acciones para resolver el problema de inconsistencia dinámica: la independencia del banco central como forma de delegación del control monetario; el equilibrio de castigo, mediante la pérdida de credibilidad de la sociedad hacia el banco central; la firma de contrato de incentivos que castiguen a los banqueros centrales por incumplir las metas; y que los miembros de la autoridad monetaria se beneficien de la reputación. Ver Romer (2002, cap. 10) para el detalle de las soluciones relacionadas con la delegación y la reputación, y Walsh (2003) para las demás.

13 Ver Kydland y Prescott (1977) para una aplicación general, y Barro y Gordon (1983) para una aplicación a la política monetaria.

14 Ver Snowdon et al. (1994, cap. 6).

15 Citado en Snowdon et al. (1994, 254).

16 Citado por Snowdon et al. (1994, 4).

17 Ver Snowdon et al. (1994, caps. 2 y 3).

18 Aunque las políticas fiscal y monetaria se identifican con políticas de impulso a la demanda agregada, para los keynesianos la más efectiva es la fiscal. La monetaria tiende a ser irrelevante por la posibilidad de que se caiga en la trampa de liquidez . Sin embargo, Tobin (1987), citado en Snowdon et al. (1994), muestra que los factores monetarios también son importantes para la economía keynesiana.

19 Por ejemplo, generar un superávit fiscal.

20 En el contexto keynesiano, la política económica debería ser contracíclica.

21 Ver Mankiw y Romer (1991) para los desarrollos de los nuevos keynesianos, y Snowdon et al. (1994, cap. 7) para sus proposiciones fundamentales.

22 Debido a las rigideces nominales y reales. Un ejemplo son los costos de menú (ver Mankiw, 1985 y Romer, 2002, cap. 6).

23 Ver Snowdon et al. (1994, cap. 8, sec. 8.9.4.),

24 Ibíd. 1994, caps. 1 y 4.

25 El rezago endógeno es el tiempo que transcurre entre el momento en que se decide ejecutar la política y el momento en que se ejecuta; el exógeno, el que transcurre entre el momento en que se ejecuta y sus efectos. Se dice que la política fiscal tiene un gran rezago endógeno y un pequeño rezago exógeno, mientras que la política monetaria tiene un rezago endógeno pequeño y uno exógeno muy grande, que varía entre países.

26 Es decir, explotar el trade off entre inflación y desempleo.

REFERENCIAS BIBLIOGRÁFICAS

1. Ball, L., N. G. Mankiw and D. Romer (1988) The New Keynesian Economics and the Output-inflation Tradeoff. Brookings Papers on Economic Activity 1, 1-65. Reimpreso en Mankiw y Romer (1991, cap. 6, 147-211). [ Links ]

2. Barro, R. J. (1989) The Ricardian Approach to Budget Deficits, Reflections on the Development of Modern Macroeconomics 3, 37-54. Reimpreso en Snowdon y Vane (1997a, cap. 13, 314-333). [ Links ]

3. Barro, R. J. (1990) Macroeconomic Policy . Harvard University Press. [ Links ]

4. Barro, R. J. and D. B. Gordon ( 1983) Rules, Discretion and Reputation in a Model of Monetary Policy. Journal of Monetary Economics, 12: 101-121. [ Links ]

5. Blanchard, O. J. and S. Fischer (1990) Lecture on Macroeconomics . Cambridge: MIT Press. [ Links ]

6. Cagan, P. (1969) The Non-neutrality of Money in the Long Run. Journal of Money, Credit and Banking, 1(2): 207-227. [ Links ]

7. Fischer, S. (1977) Long-term Contracts, Rational Expectations and the Optimal Money Supply Rule. Journal of Political Economy 85, 1. Reimpreso en Mankiw y Romer (1991, cap. 7, 215-231). [ Links ]

8. Friedman, M. (1968) The Role of Monetary Policy. American Economic Review 58, (1): 1-17. Reimpreso en Snowdon and Vane (1997a, cap. 7, 164-179). [ Links ]

9. González, J. I. (1999) Dicotomía y neutralidad. Notas de clase de Macroeconomía Avanzada, Universidad Nacional de Colombia. [ Links ]

10. González, J. I. y A. Pecha (1995) La dinámica en economía. Los enfoques de Hicks y Samuelson. Cuadernos de Economía, 23, 15-65. [ Links ]

11. Keynes, J. M. (1936) Teoría general de la ocupación, el interés y el dinero . México: Fondo de Cultura Económica. [ Links ]

12. Kydland, F. E. and E. C. Prescott (1977) Rules Rather than Discretion: The Inconsistency of Optimal Plans. Journal of Political Economy, 85, 473-491. [ Links ]

13. Laidler, D. (1986) The New-Classical Contribution to Macroeconomics. Banca Nazionale Del Lavoro Quaterly Review 156: 27-55, marzo. Reimpreso en Snowdon y Vane (1997a, cap. 14, 334-358). [ Links ]

14. Lucas, R. E. and T. Sargent ( 1978) After Keynesian Macroeconomics. After the Phillips Curve: Persistence of High Inflation and High Unemployment , 49-72, Federal Reserve Bank of Boston. Reimpreso en Snowdon y Vane (1997a, cap. 11, 270-294). [ Links ]

15. Mankiw, N. G. (1985) Small Menu Costs and Large Business Cycles: A Macroeconomic Model of Monopoly. Mankiw y Romer (1991, cap. 1, 29-42). [ Links ]

16. Mankiw, N. G. (1990). A Quick Refresher Course in Macroeconomics. Journal of Economic Literature, 28(4): 1645-1660. [ Links ]

17. Mankiw, N. G. (2000). The Inexorable and Mysterious Trade-off Between Inflation and Unemployment. NBER Working Paper Series 7884, National Bureau of Economic Research. [ Links ]

18. Mankiw, N. G. and D. Romer (Eds.) (1991) New Keynesian Economics , vol. 1, Cambridge: MIT Press. [ Links ]

19. McCallum, B. T. (1989) Monetary Theory and Policy , New York: Macmillan Publishing Company. [ Links ]

20. Minford, P. (1997) Macroeconomics: Before and After Rational Expectations. Snowdon, y Vane (19971b, cap. 5, 103-127). [ Links ]

21.Romer, D. (2002) Advanced Macroeconomics . Boston: McGraw-Hill, 2 nd edition . [ Links ]

22. Sargent, T. (1987) Macroeconomic Theory . San Diego: Academic Press, 2 nd edition . [ Links ]

23. Snowdon, B. y H. R. Vane (Eds.) (1997a) A Macroeconomics Reader . London and New York: Routledge. [ Links ]

24. Snowdon, B. y H. R. Vane (Eds.) (1997b) Reflections on the Development of Modern Macroeconomics . Northampton MA: Edward Elgar Publishing. [ Links ]

25. Snowdon, B., H. R. Vane y P. Wynarczyk (1994) A Modern Guide to Macroeconomics: An Introduction to Competing Schools of Thought . Northampton MA: Edward Elgar Publishing. [ Links ]

26. Walsh, C. (2003) Monetary Theory and Policy . Cambridge: MIT Press, 2nd edition.

[ Links ]