Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772On-line version ISSN 2248-4337

Cuad. Econ. vol.24 no.45 Bogotá Dec. 2006

MODELO DE ZONAS OBJETIVO PARA LA TASA DE INTERÉS DE CORTO PLAZO

Gustavo Junca*

* Profesor Asociado de la Facultad de Ciencias Económicas de la Universidad Nacional de Colombia. Correo electronico: gajuncar@unal.edu.co . Artículo recibido el 1 de abril de 2006, aprobada su publicación el 14 de noviembre.

Resumen

Este artículo presenta un modelo monetario de tasa de interés de corto plazo, que generaliza el modelo de formación de tasas de interés de Junca y Rodríguez, y captura los factores exógenos y endógenos que determinan la oferta monetaria y el comportamiento de la tasa de interés de corto plazo. La tasa de interés de corto plazo es mayor si aumentan las expectativas de inflación futura, la tasa de interés externa y las expectativas de tasa de interés futura de corto plazo. El modelo muestra que una política de control de la cantidad de dinero puede estabilizar la tasa de interés de corto plazo, así como las otras tasas de interés.

Palabras claves: tasa de interés, política monetaria, modelo zonas objetivo. JEL: E43, E50.

Abstract

This article presents a short-term interest rate monetary model; it generalises Junca and Rodríguez´s interest rate formation model and captures the exogenous and endogenous factors determining monetary supply and short-term interest rate behaviour. Short-term interest rate rises with increased expectations of future inflation, external interest rate and future short-term interest-rate expectations. The model shows that a policy for controlling the amount of money could stabilise the short-term rate, as well as other interest rates.

Key words: interest rate, monetary policy, target area model. JEL: E43, E50.

Résumé

Cet article présente un modèle monétaire de taux d´intérêt à court terme, qui généralise le modèle de formation de taux d´intérêts de Junca et Rodriguez, et capture les facteurs exogènes et endogènes qui déterminent l´offre monétaire et le comportement du taux d´intérêts à court terme. Le taux d´intérêts à court terme est plus élevé quand les projections d´inflation future, le taux d´intérêt extérieur et les projections de taux d´intérêts à court terme futur augmentent. Le modèle montre qu´une politique de contrôle de la quantité d´argent peut stabiliser le taux d´intérêts à court terme, ainsi que les autres taux d´intérêts.

Mots clés: taux d´intérêts, politique monétaire, modèle de zones objectives. JEL: E43, E50.

En los últimos años, la política monetaria se ha convertido en una herramienta poderosa para estabilizar la producción y la inflación. Sin embargo, pese a que a veces ha tenido consecuencias inesperadas e indeseables, se la ha preferido frente a la política fiscal debido a las dudas acerca de la manera como que el sistema político, a través de las decisiones de impuestos y gastos, puede lograr resultados deseables de estabilización.

Esta discusión cobra relevancia en el caso colombiano puesto que "durante 1995 el agregado monetario M 1 se ubicó, de manera sistemática, por debajo de los corredores que se juzgaron ex-ante como consistentes con la meta de inflación del 18%"(Carrasquilla 1995), pese a lo cual, la meta no se cumplió. Para Carrasquilla, la situación se tornó aún más difícil debido a que la reducción de la inflación se atribuyó al comportamiento de sus componentes cíclicos, mientras que la inflación básica no se modificó 1 . Además, las tasas de interés se incrementaron y se mantuvieron altas, lo que profundizó la desaceleración de la economía 2. Si bien es cierto, que no hay consenso acerca de la causa del incremento de las tasas de interés, la discusión ha girado en torno al excesivo gasto público de los gobiernos nacional y municipal, y a la política monetaria restrictiva del Banco de la República.

Para algunos autores, la ineficacia de la política monetaria –común a varios países– muestra la inestabilidad estructural de la relación entre dinero e inflación y, por tanto, la poca utilidad de una política de estabilización que supone la neutralidad del dinero, que en la literatura se conoce como mecanismo de transmisión monetario. De allí la necesidad de diseñar otras políticas monetarias de estabilización, en las que ese mecanismo sea un canal de transmisión posible. Además, existen otros mecanismos como las tasas de interés, la tasa de cambio, el efecto sobre los precios de los activos y el canal crediticio 3.

Este escrito especifica un modelo de zonas objetivo para la tasa de interés de corto plazo que permite diseñar una política de estabilización del producto, en la que el mecanismo de transmisión de la política monetaria son las tasas de interés. El modelo es una generalización del modelo de formación de tasas de interés de Junca y Rodríguez (1995).

Una de las principales características del modelo es que la ecuación fundamental de la tasa de interés captura los elementos exógenos y endógenos de la oferta monetaria que la afectan. El resultado es que si la tasa de interés se toma como objetivo intermedio de política, el más apropiado es un modelo de zonas objetivo con intervenciones de la banda, donde los choques de oferta siguen un proceso estocástico que revierte en su media.

La primera sección presenta los diferentes mecanismos de transmisión de la política monetaria en la teoría ortodoxa. Luego describe cómo opera el mecanismo de transmisión heterodoxo del que parte el modelo básico. En la segunda sección se especifica y soluciona el modelo básico de la tasa de interés de corto plazo. En la tercera se determinan las zonas objetivo para la tasa de interés de corto plazo y se analizan su dinámica y los efectos de la cantidad de dinero sobre la tasa de interés de corto plazo. En las dos últimas se soluciona el modelo de zonas objetivos cuando la tasa de interés es el objetivo intermedio de política y se presentan las conclusiones.

MECANISMOS DE TRANSMISIÓN DE LA POLÍTICA MONETARIA

El mecanismo de transmisión muestra cómo responde la economía ante diferentes choques, en particular ante un choque monetario. A continuación se hace una breve presentación heurística de los mecanismos de transmisión ortodoxos, para situarnos en la discusión, luego se plantea cómo sería un mecanismo post-keynesiano de transmisión de las tasas de interés.

Mecanismos de transmisión ortodoxos

En la teoría económica dominante se identifican cinco canales de transmisión de la política monetaria. La discusión se ha centrado en los mecanismos monetario y crediticio.

La nueva macroeconomía clásica enfatiza el canal de transmisión monetario. Es claro que, en la mayoría de los modelos 4, un aumento de la cantidad de dinero lleva a una mayor inflación, de modo que la producción y los precios relativos (entre ellos las tasas de interés reales) no se ven afectados. Así, la hipótesis de neutralidad y superneutralidad del dinero quita atractivo al canal monetario. Para esos autores 5, un choque monetario tiene efecto sobre la tasa de interés en el corto plazo siempre y cuando el efecto liquidez sea mayor que el efecto inflación.

La nueva macroeconomía keynesiana detecta dos canales de transmisión crediticios. El primero se basa en que los bancos juegan un papel central en el sistema financiero como prestamistas, de manera especial cuando trabajan con firmas pequeñas donde son relevantes los problemas de información asimétrica. Las firmas grandes tienen acceso a fondos a través de la emisión de acciones o bonos. Así, una política monetaria contraccionista disminuye los depósitos bancarios y, por tanto, los prestamos bancarios, lo que desalienta la inversión y ocasiona una caída del ingreso.

El segundo se refleja en los estados financieros de las empresas. Una baja de la riqueza neta ocasionada por la caída de los precios de las acciones significa un menor respaldo de los préstamos, las pérdidas por selección adversa aumentan y disminuyen los préstamos que financian los gastos de inversión. De igual manera, una menor posición financiera lleva a que las empresas tomen proyectos más riesgosos y a una mayor posibilidad de que no les devuelvan su dinero a los prestamistas. Esto reduce los préstamos para proyectos más riesgosos, la inversión y el ingreso. El efecto de una contracción monetaria sobre los balances financieros de las empresas también se puede reflejar en una disminución del flujo de caja debido al alza de las tasas de interés. Esto aumenta los motivos de selección adversa y riesgo moral que traen consigo una caída de los préstamos, la inversión y el ingreso. También se ha examinado este canal crediticio para los balances financieros de los hogares, así como su impacto sobre el consumo de bienes durables y la compra de vivienda, enfatizando su voluntad de no gastar, más que la de los prestamistas de no otorgar créditos.

La discusión actual sobre los canales de transmisión monetarios se centra en estos dos enfoques, y la adopción de uno u otro depende de qué tan estable sea la demanda de dinero o la demanda de crédito. Si la primera es estable, el canal de transmisión es monetario, pero si la demanda de crédito es más estable, el canal de transmisión es crediticio (Bernanke y Blinder 1988).

Como aún no hay consenso sobre el canal de transmisión, se han planteado otros tres, que son alternativas al monetario. El primero, en una perspectiva monetarista, se centra en el análisis del impacto monetario sobre los precios relativos de los activos y la riqueza real, y el de estos sobre la q de Tobin en el lado de la inversión, por una parte, y sobre el efecto riqueza que afecta directamente el consumo, por la otra. Puesto que los agentes no distinguen si los choques monetarios son transitorios o permanentes –debido a problemas de información– el impacto del choque sobre las variables nominales tendrá un efecto de corto plazo a través de su impacto sobre los precios relativos y sobre el producto (Meltzer 1994).

Así, cuando ante una contracción monetaria el público se da cuenta de que tiene menos dinero del que quisiera, busca aumentar sus tenencias de dinero reduciendo el gasto. Si lo hace reduciendo el gasto en el mercado de acciones, disminuye la demanda de estos activos y su precio tiende a disminuir. La caída de los precios de las acciones lleva a una disminución de la q de Tobin que se traduce en una caída de la inversión y del producto. Por el lado del consumo, una caída de los precios de las acciones reduce la riqueza de los hogares y, por tanto, su consumo, con un efecto negativo sobre la demanda agregada.

El segundo canal de transmisión es la tasa de cambio nominal. Una contracción monetaria que aumenta las tasas de interés hace más atractivos los depósitos en moneda local que los depósitos en moneda extranjera, lo que se traduce en un aumento relativo del valor de los depósitos en moneda local y, con ello, una apreciación del tipo de cambio, una caída de las exportaciones netas y una baja del producto.

El tercero es el de las tasas de interés. En el corto plazo, una contracción monetaria induce un aumento de las tasas de interés de corto plazo (nominal y real), y mediante los términos de estructura de tasas de interés, ese aumento se traduce en un alza de las tasas de interés de más largo plazo (nominal y real) produciendo una caída de la inversión y del nivel de producto.

La falta de consenso lleva a que los bancos centrales diseñen diferentes políticas cuyas metas intermedias son generalmente el crecimiento de los agregados monetarios, las tasas de interés, la tasa de cambio o el pib nominal.

Mecanismo de transmisión heterodoxo 6

Los trabajos de Keynes (1936, 1937) y Kalecki (1933, 1956) dieron origen a dos corrientes de pensamiento: los teóricos del circuito y los post-keynesianos que no conforman un cuerpo teórico unificado, pero comparten algunos planteamientos 7:

• El rechazo del método del equilibrio en favor de la dinámica causal.

• La idea de una economía monetaria de producción y el papel de las empresas como agentes esenciales.

• El enfoque dinámico de la economía monetaria, en otras palabras, que los productores individuales llevan a cabo sus planes de producción e inversión sin necesidad de recurrir a un fondo o volumen de ahorro previo, como sostiene la teoría dominante.

• El dinero es creado por el sistema bancario (banco central y bancos) para atender la necesidades de producción de las empresas y, por tanto, su carácter es endógeno, bien sea que la economía monetaria sea abierta o cerrada.

• La división estructural de la economía entre agentes y sectores se fundamenta en las asimetrías de decisión. En los modelos, la más común de estas divisiones se presenta entre las empresas y los hogares a la manera de Keynes, o entre capitalistas y trabajadores a la manera de Kalecki. Esta asimetría entre los agentes (empresas, hogares, banco central y bancos comerciales) se caracteriza por el poder de un grupo determinado para fijar algunas variables económicas y de otros para fijar otras, que con sus decisiones afectan a la economía como un todo. Se diría que no existe una noción de ´mercado´ donde confluyen fuerzas simétricas y se obtienen precios o cantidades ´óptimas´. Además, las decisiones de los individuos son autónomas pero no independientes, las decisiones presentes de unos afectan las decisiones presentes o futuras de otros, en otras palabras los agentes no son atomizados, homogéneos y maximizadores.

• La asimetría con respecto al tiempo y la incertidumbre. Esta noción de asimetría de tiempo que comparten ambas corrientes implica relaciones de causa y efecto, y acumulación de efectos que modifican las circunstancias, el clima de los negocios y las expectativas. Esto lleva a que las decisiones de unos afecten las de otros en el tiempo, generando efectos de retroalimentación dentro de la economía.

• Consideran el comportamiento individual, pero les interesan los efectos agregados, el impacto macroeconómico de las decisiones individuales. El comportamiento de los agentes individuales no se traslada miméticamente para explicar el comportamiento de los agregados.

• Por último, comparten el principio de la demanda efectiva en la medida en que la inversión determina la demanda agregada, debido a que genera los ingresos y la producción que luego se gastan y consumen. Las decisiones actuales de consumo de los hogares y de las empresas influyen, a su vez, en las decisiones de inversión y producción del período siguiente.

Junca y Rodríguez (1995) siguen este enfoque heterodoxo y plantean un modelo de comportamiento del Banco Central y los bancos comerciales. El Banco Central determina la base monetaria o dinero primario, toma esa decisión teniendo en cuenta sus metas de inflación y crecimiento de la economía. En el agregado, la base monetaria está compuesta por el efectivo en poder del público y las reservas de los bancos en el Banco Central.

Las variables de decisión de los bancos comerciales son los créditos que otorgan y las tasas de interés que pagan por los depósitos y que cobran por los préstamos. Sin embargo, sus créditos están limitados porque existe un Banco Central que les exige mantener líquido un porcentaje de los depósitos para respaldar sus operaciones. Estas reservas pueden figurar como depósitos en el Banco Central o como dinero líquido en la caja del banco comercial.

Cuando los bancos deciden sobre los créditos que otorgan pueden incurrir en desencajes. Si recurren a préstamos interbancarios para resolver ese problema, los depósitos se redistribuyen entre los mismos bancos. Pero si el incremento de los créditos es global, persiste el desencaje y cada banco buscará racionar los créditos nuevos. En el agregado, las reservas disponibles para crear dinero mediante el crédito bancario son iguales a la base monetaria menos los billetes en circulación; por tanto, los bancos deben competir por estos recursos. Para captar las reservas, deben captar depósitos en la proporción que obligue el coeficiente de encaje. De estos depósitos, los bancos tienen que descontar el encaje o reserva y la cantidad que deciden invertir en activos o en futuras expansiones. El residuo es lo que les queda disponible para prestar.

Finalmente, los bancos deciden los plazos a los que otorgan crédito. Es posible que prefieran los créditos a corto plazo, que generan nuevos depósitos y les permiten generar nuevos créditos, a otorgar créditos a mediano o largo plazo que no se mantienen en el banco en forma de nuevos depósitos y que se retiran inmediatamente para cubrir los gastos que requiere la actividad productiva. Es posible que las empresas consigan este tipo de financiación a mediano y largo plazo, que permite el crecimiento de la economía, con recursos propios o mediante emisión de acciones en la medida en que el mercado de capitales lo permita.

Así, una contracción monetaria reduce el potencial de crédito que pueden otorgar los bancos. Una presión de demanda de dinero, por las empresas que buscan financiar la actividad productiva lleva a un desencaje bancario general y la presión por los créditos interbancarios induce, a su vez, un alza en la tasa de interés de corto plazo 8. Estos costos del desencaje se transmiten a las tasas de interés de mediano y largo plazo, pues son fijadas por los bancos con un margen sobre costos 9. El aumento de las tasas de interés de los créditos, unido a su baja disponibilidad, produce retrasos o sobrecostos en los nuevos proyectos de inversión y, por tanto, una caída de la producción. Pero el impacto difiere si no hay una etapa de auge o de depresión del ciclo productivo.

En el contexto anterior, la tasa de interés de corto plazo juega un papel central en el mecanismo de transmisión de la política monetaria en la medida en que es determinada por las decisiones del banco central y los bancos comerciales. El esfuerzo por disminuir su volatilidad y mantenerla en un nivel objetivo tiene efectos directos sobre el producto.

EL MODELO BÁSICO

El modelo básico es una generalización del modelo de formación de tasas de interés de Junca y Rodríguez (1995), y lo enmarca en la perspectiva de un modelo de política monetaria donde la tasa de interés es un objetivo intermedio. Primero presentamos el modelo estructural que permite plantear y solucionar la ecuación fundamental de la tasa de interés de corto plazo. Luego exponemos el modelo de zonas objetivo y mostramos las condiciones para que la tasa de interés pueda ser un objetivo intermedio de política.

| [1] |

| [2] |

| [3] |

| [4] |

| [5] |

| [6] |

con:

|

|

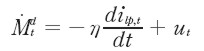

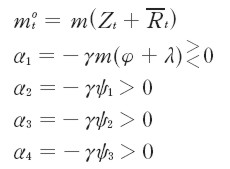

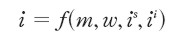

En la ecuación [1], la tasa de interés de corto plazo ( icp ) está determinada por un efecto liquidez, que se define como la diferencia entre el crecimiento de la oferta monetaria ( M o ) y la expectativa futura, de los bancos, acerca del crecimiento de la demanda de dinero ( M d ), multiplicada por un coeficiente de ajuste γ. El coeficiente representa la velocidad con que la autoridad monetaria se acomoda a las necesidades de dinero de la economía. Cuando γ es igual a uno, el Banco Central se acomoda instantáneamente a las expectativas de crecimiento de la demanda por dinero que esperan los bancos; si γ es cercano a cero, se acomoda lentamente. El signo del coeficiente es negativo debido a que cuando hay un exceso de oferta monetaria se busca reducirla.

La ecuación [2] corresponde al crecimiento de los medios de pago ( M o ) debido a cambios en el multiplicador monetario ( m ) y en la base monetaria ( B ), más un choque de oferta ( w ) causado por la intervención no esterilizada de los medios de pago.

La ecuación [3] representa el crecimiento de la demanda de dinero ( M d ) por motivo financiamiento en función de los cambios en la tasa de interés de largo plazo 10 y de un choque de demanda ( ut ). Esta demanda proviene de los nuevos créditos para consumo, inversión productiva o especulación. La demanda de dinero depende fundamentalmente de la tasa de interés de largo plazo ( ilp ) 11 que los bancos cobran por los créditos. Si su nivel es más alto que la rentabilidad esperada por el prestamista, éste no se financia con crédito y no lleva a cabo la inversión productiva, el consumo 12 o la actividad especulativa, y en consecuencia no se incrementa la demanda de dinero por motivo financiamiento 13.

La ecuación [4] corresponde a la ecuación de comportamiento de la tasa de interés de largo plazo ( ilp ) del modelo de Junca y Rodríguez (1994,1995). La tasa de interés externa ( i *lp ) y la inflación (π) conforman el ´sustrato´ o parte estable de dicha tasa. Mientras que las variaciones se explican por la distribución a través del tiempo de los costos diarios del desencaje, medidos por el promedio ponderado de la tasa de interés de corto plazo 14.

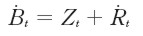

La ecuación [5] es la identidad que define los cambios de la base monetaria ( B t ) como la suma de la variación de las reservas internacionales ( R t ) y una variable que incluye los demás componentes de la base ( Z t ), que se supone constante.

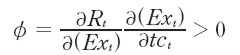

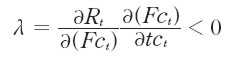

La ecuación [6] define el comportamiento de las reservas internacionales como la suma del nivel deseado de reservas 15 más el impacto de las expectativas de cambios en la devaluación ( dt ) multiplicado por dos factores. El factor Φ captura el efecto de los cambios en la tasa de cambio ( tct ) sobre las exportaciones netas ( Ext ) y el de éste sobre las reservas internacionales ( Rt ), mientras que λ captura el impacto de la devaluación sobre el flujo de capitales. Por simplicidad suponemos que Φ y λ permanecen constantes.

Remplazando las ecuaciones [2], [3], [4], [5] y [6] en la ecuación [1] y suponiendo que el multiplicador monetario es constante en el corto plazo, obtenemos:

|

Con

|

|

|

Reagrupando, obtenemos la ecuación [7], donde expresamos la tasa de interés de corto plazo como una función lineal de la cantidad de dinero y de los choque de oferta, que en adelante llamaremos los fundamentos; así como de las expectativas futuras de la devaluación, la tasa de interés externa, la inflación y la tasa de interés de corto plazo.

| [7] |

Con

|

donde m ot es una definición de oferta monetaria que controla la autoridad monetaria dado un nivel de reservas mínimo.

Tenemos entonces que la tasa de interés de corto plazo aumenta si los bancos tienen expectativas de una inflación futura mayor, una tasa futura de interés externa mayor o una tasa futura de interés de corto plazo mayor.

Por otra parte, si los bancos tienen expectativas de una devaluación futura mayor, el efecto final sobre la tasa de interés dependerá de la sensibilidad de las exportaciones netas y de los flujos de capital ante una devaluación. Si el efecto sobre las exportaciones netas es mayor que el efecto sobre los flujos de capital, habrá un aumento neto de reservas, y un aumento de la cantidad de dinero reducirá la tasa de interés de corto plazo. Si el efecto de los flujos de capital es mayor, la tasa de interés aumentará.

Del modelo se deduce que si el choque de oferta es positivo ( wt > O), la tasa de interés de corto plazo disminuye. Pero aumenta si hay expectativas de choques de demanda positivos ( Et( u t+1 )> O).

Expresando la tasa de devaluación como el diferencial de tasas de interés interna y externa más el premio, tenemos:

| [8] |

θ puede tomar cualquier valor. Si θt vale cero, tenemos la conocida ecuación de arbitraje . Si es mayor que cero, hay incentivos para la entrada de capitales, mientras que si el premio es negativo, hay incentivos para que salgan.

Diferenciando con respecto al tiempo, aplicando expectativas en [8] y remplazando en [7], obtenemos una versión simplificada de la ecuación fundamental de la tasa de interés de corto plazo.

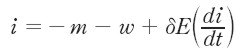

| [9] |

El signo del coeficiente δ depende, del valor del coeficiente α1 y de que éste sea mayor o menor que α2, mientras que su dimensión depende del diferencial de tasas de interés interna y externa, dada la tasa de inflación.

Nuestra ecuación fundamental [9] se puede interpretar de varias maneras. En primer lugar, la tasa de interés de corto plazo es un fenómeno monetario determinado por la oferta y la demanda de dinero, como planteó Keynes (1937) para una economía cerrada. En segundo lugar, su determinación no sólo depende de las decisiones del Banco Central y de los bancos comerciales, como en el modelo original de Junca y Rodríguez (1995), sino que además depende explícitamente, en una economía abierta, de las decisiones de invertir dentro o fuera del país.

El aspecto más importante de esta ecuación es la posibilidad de separar los elementos exógenos y endógenos que determinan la oferta de dinero en un modelo general post-keynesiano. La parte exógena corresponde a la oferta monetaria que controla la autoridad central. Mientras que el componente endógeno integra factores: 1) el componente endógeno de la oferta monetaria en una economía abierta, un aspecto que aceptan las corrientes y teorías monetarias más diversas; este componente se captura por medio del riesgo o costo de oportunidad de invertir dentro o fuera del país, o lo que es lo mismo, conocidas las tasas de interés interna y externa de largo plazo, por la modificación de las reservas internacionales debido a cambios en las expectativas de devaluación; 2) el componente endógeno de la oferta monetaria, dado por las expectativas de demanda de dinero que esperan los bancos por motivo financiamiento 16. Finalmente, las expectativas de cambio de la tasa de interés de corto plazo involucran estos componentes endógenos en la medida en que dependen de las expectativas de liquidez.

Solución del modelo

La solución fundamental

Para resolver la ecuación fundamental hacemos dos supuestos: el primero es que los choques de demanda se distribuyen normalmente con media cero y varianza σ 2u, o lo que es lo mismo, que la demanda de dinero es estable; y el segundo que el premio permanece constante. Así, la ecuación fundamental en forma reducida que debe resolver es:

| [10] |

con:

|

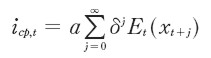

Resolviendo [10] iteradamente y aplicando la ley de expectativas iteradas hasta el tiempo T 17, obtenemos:

| [11] |

Si suponemos que cuando T tiende a infinito, el límite del primer término del lado derecho de la ecuación converge y el segundo tiende a cero por condición de transversalidad, tenemos la siguiente solución:

| [12] |

La condición para que el primer término converja es que la expectativa acerca de x crezca a una tasa mayor que (1/ δ) – 1, la cual se deduce al aplicar el criterio de comparación para series. En otras palabras, la base monetaria que forma parte de los fundamentos no debe crecer más rápidamente que la tasa de interés de corto plazo.

La ecuación [12] es una solución de la ecuación [10] y se denomina solución fundamental. La tasa de interés de corto plazo ( icp ) es igual a la suma ponderada de los valores esperados de la parte estable de la oferta monetaria 18 y de los choques de oferta, es decir, de la suma ponderada de los fundamentos (x) que rigen su comportamiento estocástico.

Una vez especificada la trayectoria de los valores esperados de x o el proceso estocástico que los gobierna, es posible obtener una relación determinista entre fundamentos y tasa de interés de corto plazo.

El conjunto de soluciones: las burbujas 19

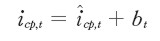

Aunque existe la solución fundamental, esta no es la única. Obtuvimos esa solución imponiendo restricciones a las expectativas de los choques de demanda, de índice de costo de oportunidad o premio y de tasa de interés futura de corto plazo. Una vez relajados estos supuestos, la ecuación fundamental [10] admite muchas otras soluciones. Todas se pueden expresar como la suma de la fundamental más un proceso explosivo llamado comúnmente burbuja.

Denotando la solución fundamental dada por [12] como  , el conjunto de soluciones es:

, el conjunto de soluciones es:

| [13] |

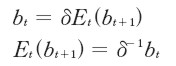

donde las expectativas vienen dadas por  . Remplazando en [10] tenemos que:

. Remplazando en [10] tenemos que:

| [14] |

Se puede demostrar fácilmente que una condición suficiente y necesaria para que la ecuación [14] sea una solución de [10] es:

| [15] |

Así, para cualquier bt que satisfaga [15], la ecuación [13] es también una solución de la ecuación fundamental en forma reducida [10].

Sin perder generalidad podemos describir el comportamiento del componente de burbujas de nuestra solución general como una función lineal de las expectativas de demanda y de las expectativas del costo de oportunidad de invertir dentro o fuera de país.

| [16] |

con:

|

donde vt es un choque estocástico con media cero y varianza σ 2v, mientras que los coeficientes miden la proporción de la burbuja que se transmite a la tasa de interés de corto plazo.

DETERMINACIÓN DE LAS ZONAS-OBJETIVO PARA LA TASA DE INTERÉS DE CORTO PLAZO20

Si sólo tenemos en cuenta la solución fundamental, la tasa de interés de corto plazo queda determinada especificando con precisión el proceso estocástico que rige los fundamentos. Si este no fuera el caso, habrá múltiples soluciones y no sería relevante la implementación de políticas de tasas de interés.

No obstante, al implementar una política de bandas para la tasa de interés de corto plazo, no basta especificar la amplitud de la banda sino que es necesario tener claro cómo defenderla. Pueden existir múltiples soluciones compatibles con la banda, dependiendo de que la intervención sea en el límite de la banda, de que las bandas sean reflectivas o absorbentes, de que la intervención sea instantánea o discreta.

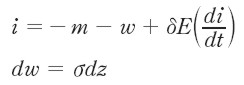

Suponiendo que la intervención es instantánea y no hay burbujas especulativas 21, el modelo que se debe resolver está formado por la ecuación fundamental y por la definición del proceso estocástico que rige los choques de oferta monetaria. Bajo el supuesto de que la autoridad monetaria se acomoda instantáneamente a las expectativas de demanda monetaria de los bancos, eliminando los subíndices de la tasa de interés de corto plazo y expresando las bandas en forma simétrica con respecto al origen 22, tenemos:

| [17] |

Los fundamentos están dados por la oferta monetaria que controla la autoridad monetaria y por los choques de oferta debidos a la intervención no esterilizada de los medios de pago. Suponemos que la política monetaria es pasiva en el sentido de que sólo se recurre a ella para preservar las bandas o zonas objetivo. La autoridad monetaria aumentará la oferta monetaria para evitar que la tasa de interés de corto plazo sobrepase un límite superior is y la reducirá para que no baje más allá del límite inferior ( ii ). La oferta monetaria permanece constante dentro de la banda. En otras palabras, la intervención es en el límite de la banda.

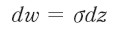

Por su parte, el choque de oferta está regido por un proceso estocástico que sigue un paseo aleatorio en tiempo continuo, un movimiento browniano o un proceso de Wiener 23 que para simplificar los cálculos suponemos sin drift .

| [18] |

El supuesto de que los choques de oferta siguen un proceso de Wiener tiene un carácter meramente expositivo ya que permite centrarnos, como hacemos a continuación, en la dinámica de la tasa de interés de corto plazo en presencia de zonas objetivo.

Comportamiento dinámico

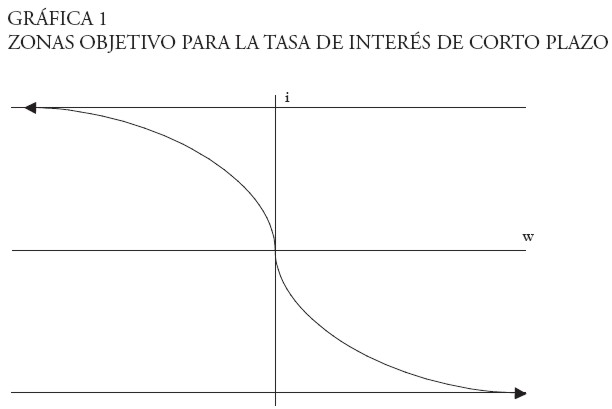

Como veremos más adelante, de las ecuaciones [17] y [18] se deduce que, manteniendo constante la cantidad de dinero, el comportamiento dinámico de la tasa de interés dentro de la zona objetivo tiene forma de S, situada por debajo de la línea de 45° al aproximarse al límite superior, y por encima al acercarse al límite inferior de la banda.

Hay dos razones para este comportamiento dinámico, la primera, que el comportamiento de la tasa de interés en el borde de la banda ante cambios en los choques de oferta es asimétrico. Un choque de oferta positivo reduce la tasa de interés de corto plazo mucho menos que el aumento de la tasa de interés ante un choque de oferta negativo. Por tanto, mientras w siga un proceso de Wiener, la tasa esperada de cambio de la tasa de interés (E(di/dt)) será negativa, ante aumentos en w . En otras palabras, ante una disminución de w , se esperaría que i aumente menos que proporcionalmente a medida que nos acercamos al límite superior de la banda. De manera similar, un aumento de w produciría una reducción de la tasa de interés menos que proporcional al acercarnos a límite inferior de la banda. Esto significa que en el límite superior de la banda la tasa de cambio esperada de la tasa de interés de corto plazo es negativa y positiva en el límite inferior.

La segunda razón es la curvatura de la S, pese a que m es constante y w sigue un paseo aleatorio. La curva es cóncava en el límite superior porque se espera un cambio negativo en la tasa de interés y viceversa. La gráfica 1 expresa la tasa de interés de corto plazo (i) en función de los choque de oferta (w).

|

Por último, el mero anuncio de zonas objetivo tendría un efecto estabilizador sobre la tasa de interés de corto plazo. Sin bandas y manteniendo la oferta monetaria fija, la tasa de interés aumentaría o disminuiría a lo largo de la curva de 45°. Con una zona objetivo para la tasa de interés de corto plazo, los choques de oferta tendrían efectos menos que proporcionales sobre la tasa de interés de corto plazo, de manera que se desplazaría sobre la curva S.

Solución del modelo de zonas objetivo

Hemos definido de manera implícita la relación entre los fundamentos m y w, y la tasa de interés, pero formalmente queremos determinar:

| [19] |

a partir de las ecuaciones [17] y [18]:

|

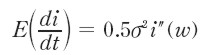

Una primera solución nos permite hallar una familia de curvas para la tasa de interés de corto plazo. Suponemos que m es constante y, por tanto, que la tasa de interés está dentro de la banda, de modo que la única fuente de variación depende del comportamiento aleatorio de w. Utilizando las reglas usuales del cálculo estocástico, bajo el supuesto de que la función f (.) es doblemente diferenciable 24 y utilizando el Lema de Ito obtenemos la ecuación de difusión para la tasa de interés:

| [20] |

y resolviendo obtenemos la ecuación diferencial ordinaria:

| [21] |

remplazando en [17] obtenemos la ecuación:

| [22] |

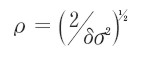

La solución general de [21] tiene la forma:

| [23] |

con

|

Este resultado se puede simplificar aún más, expresándolo de manera simétrica. Si suponemos que m = O, podemos esperar que, así como en la gráfica 1, la relación pasa por el origen, de manera que i = O y w = O. Cuando B = - A podemos expresar la ecuación [22] como:

| [24] |

Para garantizar la forma de S de la curva, se necesita que A > O, de modo que i crezca por debajo de -( m + w ) para valores de w negativos, y por encima para valores de w positivos.

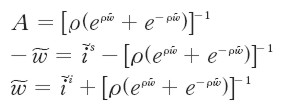

El problema de determinar A es equivalente a imponer las condiciones de smooth pasting o condiciones límite para que la curva S sea tangente a la banda (Dixit y Pindyck 1994, Krugman 1991). Si m = 0, obtenemos la relación entre w e i , en el punto en que la curva es tangente a la banda:

| [25] |

derivando con respecto a w, obtenemos:

| [26] |

y encontramos los valores de A y w :

| [27] |

Conocida la constante de integración (A) y la amplitud de la banda, queda determinado el tamaño del choque antes de alcanzar la banda. Si la constante de integración es cero no existen bandas, la tasa de interés fluctúa libremente y está determinada únicamente por los fundamentos. Cuanto mayor sea la constante de integración más se garantiza la forma de S de la curva y la tasa de interés está determinada principalmente por las expectativas futuras y en menor medida por los fundamentos. Finalmente, llegamos a la solución:

| [28] |

Es claro que un choque sobre los fundamentos es amortiguado por el segundo término de la ecuación, que asegura la forma de S de la curva 25.

Implicaciones de política

En la medida en que los choques de oferta monetaria debidos a la intervención no esterilizada de divisas lleven a que la tasa de interés alcance una de las bandas, si la autoridad monetaria interviene para defender la banda de manera creíble, se esperaría que la tasa se mantenga dentro de la banda. Cuando la tasa de interés toca la banda superior, debido a choques de oferta negativos que la elevan, una expansión monetaria la hará disminuir y viceversa.

|

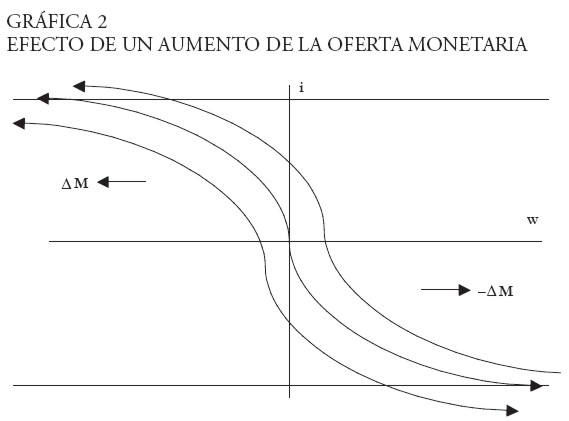

Como muestra la gráfica 2, un aumento de la cantidad de dinero correspondería a un desplazamiento de la curva S hacia la izquierda, y una restricción monetaria la desplazaría a la derecha para los valores de w que llevan a que la tasa de interés alcance la banda.

Si escribimos la totalidad de la familia de curvas en términos de m + w , de modo que A es tangente a la curva para un valor particular de m , la familia de curvas queda definida por:

| [29] |

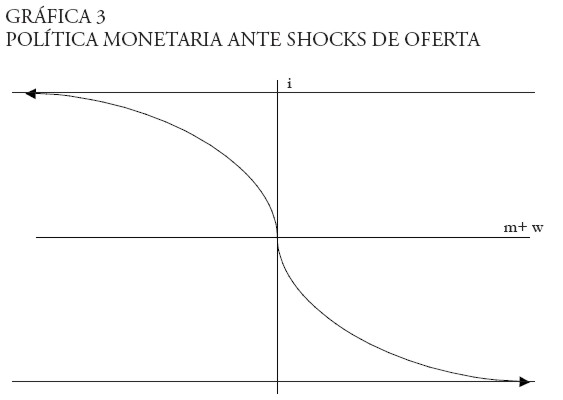

De manera que los choques de oferta negativos presionan la tasa de interés al límite superior de la banda, y m debe aumentar para mantener constante - ( m + w ), de modo que la tasa de interés se mantenga dentro de la banda, se preserve la tangencia y la tasa de interés se desplace sobre la curva S, como se muestra en la gráfica 3.

En el contexto del canal de transmisión post-keynesiano de la segunda sección, una política monetaria activa cuyo objetivo fuera la tasa de interés –es decir, que la autoridad monetaria busque mantenerla dentro de las bandas– estabilizaría y reduciría su volatilidad, así la volatilidad de las tasas de más largo plazo, lo que a su vez se reflejaría en el producto.

|

LA TASA DE INTERÉS COMO OBJETIVO INTERMEDIO DE POLÍTICA

Un modelo de zonas objetivo con intervenciones en el borde de la banda como el anterior tiene dos inconvenientes. El primero surge cuando los medios de pago son muy volátiles, pues la tasa de interés difícilmente permanece dentro de la banda y tiende a situarse en sus límites. El problema se agrava si, además de que los choques de oferta siguen un paseo aleatorio, existen burbujas especulativas que afectan la tasa de interés. En el caso de una demanda de dinero inestable 26, se esperaría que los choques de demanda fueran de carácter permanente. Por simplicidad podemos suponer que sigue un paseo aleatorio con o sin drift .

De manera similar, en una economía sin control de capitales, los flujos de capital generan burbujas especulativas. Un ingreso masivo de capitales debido a que los agentes esperan una revaluación sostenida ocasiona una revaluación del tipo de cambio. Pero si los dueños de los capitales especulativos esperan una devaluación provocarán una fuga de capitales que depreciará el tipo de cambio.

El segundo inconveniente es que la tasa de interés de corto plazo no podría ser un objetivo intermedio de política si sigue un proceso estocástico que no tiene media, como sucede cuando el choque de oferta sigue un paseo aleatorio con o sin drift .

Lo anterior nos lleva a plantear un modelo de zonas objetivo con intervención dentro de las bandas. Esto equivale a suponer que el proceso estocástico que rige los choques de oferta es autorregresivo, que revierte en su media. Nuestro modelo de zonas objetivo está formado por la ecuación [17] y una modificación de la ecuación [18].

| [30] |

Aplicando el lema de Ito de manera que podemos expresar i en función de los fundamentos y de los límites superior e inferior de las bandas, como aparece en la ecuación [19], obtenemos el proceso que rige la tasa de interés de corto plazo:

| [31] |

y resolviendo:

| [32] |

Remplazando [32] en [30] obtenemos, a partir de una ecuación diferencial ordinaria, la conocida ecuación de Kummer:

| [33] |

cuya solución es la conocida función hipergeométrica confluente. Utilizando el método de series de potencias y eliminando términos de orden superior a tres, nuestra solución es:

| [34] |

y nuestro conjunto de soluciones está dado por:

| [35] |

Nuestro modelo de zonas objetivo con intervenciones intramarginales en el que la tasa de interés es un objetivo intermedio de política suscita dos tipos de preguntas. El primero, de carácter positivo, sobre la dinámica de la tasa de interés en este modelo y bajo qué supuestos correspondería a un régimen de fluctuación libre. El segundo conjunto, de carácter normativo, inquiere si un régimen de bandas es mejor que un régimen de tasa de interés fija, ¿cuál es la mejor manera de determinar el ancho de las bandas?, ¿deben ser simétricas o no? y ¿cuál es la tasa de interés objetivo?

En primer lugar, el comportamiento dinámico de la tasa de interés de corto plazo tiene la misma forma de S, pero su pendiente es mucho menor porque el proceso autorregresivo revierte en su media. Si las constantes de integración A y B fueran iguales a cero, la tasa de interés sólo dependería de sus fundamentos y fluctuaría libremente.

En segundo lugar, puesto que los choques de oferta siguen un proceso autorregresivo, la tasa de interés de corto plazo seguirá el mismo proceso, sin que importe el valor de las constantes de integración, de modo que revierta sobre una tasa de interés que pueda ser tomada como objetivo de política.

Así, una intervención activa de la autoridad monetaria resta volatilidad a la tasa de interés de corto plazo para mantenerla en el centro de la banda. Esta política se podría combinar esporádicamente con intervenciones en el límite de la banda si fuese necesario dependiendo de la magnitud del choque. Es claro que como la tasa de interés sigue un proceso autorregresivo las expectativas de que alcance la banda son bajas.

En el diseño de política se adoptaría la base monetaria como variable de control y a través de ella la oferta monetaria, el objetivo intermedio sería la tasa de interés de corto plazo, mientras que el objetivo final sería el producto. Entre las variables indicadoras estarían las tasas de interés de más largo plazo y algunas de las variables de información podrían ser el comportamiento de las reservas, el efectivo o las reservas internacionales.

En cuanto a los aspectos normativos, es muy posible que las bandas no sean simétricas alrededor de la tasa de interés objetivo, lo que refleja el temor de la autoridad frente al comportamiento asimétrico de esa tasa, como sucede cuando la tasa de interés es más sensible a restricciones de liquidez que la elevan y experimente cierta rigidez a la baja cuando esas restricciones son menores. Además, es necesario tener en cuenta los posibles realineamientos de las bandas para alcanzar el nivel objetivo.

Al determinar los límites superior e inferior surgen otros problemas. Se podría pensar que si las bandas no son simétricas y se busca reducir la tasa de interés hacia el nivel objetivo, el límite superior debe ser cercano a su nivel promedio, mientras que el límite inferior puede ser cercano o igual a cero. Las bandas se podrían determinar de manera menos arbitraria si se asocian al comportamiento de alguna variable; la banda superior se podría asociar con los valores críticos de las tasas de crecimiento del empleo o del producto donde comienza la desaceleración, mientras que el límite inferior tendría en cuenta algún nivel de rentabilidad superior a los costos de transacción financiera para que fuera mayor que cero. Por su parte el objetivo de nivel de la tasa de interés de corto plazo debe permitir un crecimiento sostenido del producto asociado con los costos financieros de llevar a cabo las nuevas inversiones o los incrementos de la producción.

Si bien dentro de la teoría ortodoxa hay consenso sobre los efectos inflacionarios de una política monetaria activa, este peligro se puede contrarrestar con incentivos, por ejemplo tributarios, para mejorar la productividad que se reflejen directamente en una disminución de los precios.

En el modelo de Junca y Rodríguez (1995) y en los modelos post-keynesianos en los que se enmarca es claro que una mayor estabilidad de la tasa de interés de corto plazo se transmite a las tasas de más largo plazo, que son las que finalmente afectan la inversión, y ésta, a su vez, el crecimiento del producto 27.

CONCLUSIONES

Nuestro modelo captura los factores exógenos y endógenos que determinan la oferta monetaria, que a su vez determinan el comportamiento de la tasa de interés de corto plazo. La cantidad de dinero que controla el Banco Central y los choques de oferta de intervenciones no esterilizadas de la oferta monetaria conforman los fundamentos de la tasa de interés de corto plazo. Las expectativas de cambio en la tasa de interés, de cambio en los choques de demanda y de cambio en el premio capturan los factores endógenos que determinan la oferta monetaria. Los dos últimos factores endógenos se modelan como burbujas especulativas.

Igual que en los modelos de zonas objetivo de la tasa de cambio, la tasa de interés se comporta dinámicamente como una S: en el centro de la banda está determinada por los fundamentos mientras que en los bordes está determinada por las expectativas de cambio.

Si la tasa de interés de corto plazo es una meta intermedia de política, el modelo de zonas objetivo con intervención dentro de la banda es una alternativa mejor al modelo de zonas con intervenciones en el borde de la banda.

Por último, el trabajo permite desarrollos posteriores desde la perspectiva teórica y práctica. Al nivel teórico es necesario empezar a estudiar la coherencia de los resultados con una fundamentación microeconómica, y encontrar una demostración formal del impacto estabilizador de la tasa de interés de largo plazo sobre la inversión y el producto. Desde el punto de vista práctico, es necesario extender el modelo en tiempo discreto para explorar reglas de intervención concretas, estimar parámetros, hacer simulaciones, etc.

NOTAS AL PIE

1 Si bien las políticas contraccionistas han sido efectivas para reducir la inflación en otros países, lo han logrado a costa de profundas recesiones.

2 En 1996 los agregados monetarios y la inflación tuvieron un comportamiento igual, pero las tasas de interés tendieron a bajar.

3 Mishkin (1995) muestra en forma heurística cómo funcionan estos mecanismos de transmisión.

4 Algunos modelos de generaciones traslapadas no dan este resultado.

5 Que siguen la tradición de Lucas y Sargent.

6 Dentro de las corrientes no ortodoxas hay varias posiciones sobre la oferta monetaria, pero entre los post-keynesianos y los teóricos del circuito monetario hay consenso sobre su carácter endógeno. El modelo de formación de tasas de interés de Junca y Rodríguez (1995) se inscribe dentro de estos dos enfoques y plantea una teoría de formación de las tasas de interés en la que la tasa de corto plazo es un fenómeno monetario, en el espíritu de Keynes (1936), y es determinada por la oferta y la demanda de dinero.

7 Para una presentación detallada, ver Deleplace y Nell (1993), Arestis (1996).

8 Los conceptos de corto y largo plazo hacen referencia al período de maduración de los negocios más que a la noción tradicional de equilibrio y desequilibrio.

9 Junca y Rodríguez (1995) desarrollan los argumentos microeconómicos de este comportamiento.

10 Si hubiese una relación estrecha y estable entre estas dos variables, o lo que es lo mismo, si las series estuviesen cointegradas, la ecuación correspondería a un modelo de corrección de errores. En caso contrario, correspondería a un modelo en primeras diferencias.

11 Cabe aclarar que la noción de largo plazo no se refiere al equilibrio, sino al tiempo de maduración de las inversiones.

12 Por consumo se entiende principalmente la compra de vivienda de los hogares.

13 La demanda de dinero por motivo financiamiento no es en principio una demanda de saldos reales. En cierto modo, el inversionista ya tiene en cuenta los efectos de la inflación al comparar la tasa de interés nominal, descontada la inflación, con la rentabilidad esperada de la inversión y la manera de financiarla.

14 Por simplicidad y sin pérdida de generalidad suponemos que:  y en el cálculo del promedio ponderado de la tasa de interés de corto plazo, que T es mayor que el período para el cómputo del encaje. Para más detalles de la racionalidad y del comportamiento de los bancos, ver Junca y Rodríguez (1994, 1995).

y en el cálculo del promedio ponderado de la tasa de interés de corto plazo, que T es mayor que el período para el cómputo del encaje. Para más detalles de la racionalidad y del comportamiento de los bancos, ver Junca y Rodríguez (1994, 1995).

15 Hay consenso en que el nivel deseado de reservas corresponde a tres o cuatro meses de importaciones.

16 Si las expectativas de choques de demanda de dinero fueran nulas, la demanda de dinero sería estable, y parte de este componente endógeno sólo sería capturado por las expectativas futuras de cambio de la tasa de interés de corto plazo.

17 Sean W un conjunto de información y w un subconjunto. Para cualquier variable x , se cumple: Et ( Et+1(x|Wt+1)|Wt ) = Et ( x |Wt ).

18 La parte estable de la oferta monetaria es aquella totalmente controlada por la autoridad monetaria.

19 Blanchard y Fischer (1989).

20 Esta sección se basa en Duarte (1995) y Krugman (1991).

21 Una ampliación del presente trabajo será el desarrollo del modelo de zonas objetivo en tiempo discreto, por facilidad lo desarrollaremos en tiempo continuo.

22 Como veremos más adelante, no es necesario que las bandas sean simétricas.

23 Un proceso de Wiener tiene tres características básicas: 1) es un proceso de Markov, es decir, la distribución de probabilidad para todos los valores futuros depende únicamente del valor presente; 2) tiene incrementos independientes, es decir, la distribución de probabilidad por el cambio en el proceso durante un intervalo de tiempo es independiente de cualquier otro intervalo; 3) los cambios en el proceso, para un horizonte finito, se distribuyen normalmente, y la varianza crece linealmente con el intervalo de tiempo.

24 Si las derivadas primera y segunda de la función son continuas, por el Lema de Ito sabemos que la función sigue un proceso con diferencial estocástico. Para un análisis detallado, ver Brock y Malliaris (1991).

25 De la ecuación [21], la desviación estándar de la tasa de interés está dada por i´( w) σ puesto que i´( w) < 1, i´( w) σ < σ lo que muestra que la tasa tiene una volatilidad menor que los fundamentos.

26 Parece haber consenso sobre la inestabilidad de la demanda de dinero, como muestran Goldfeld y Sichel (1990). Arrau (1995) explica esta inestabilidad en los países en desarrollo por la profundización financiera.

27 El impacto de las tasas de interés de largo plazo sobre la estabilidad de la inversión y del producto es una hipótesis teórica keynesiana y post-keynesiana que se habrá de incorporar en el modelo.

REFERENCIAS BIBLIOGRÁFICAS

1. Alexander, W. and F. Caramazza (1994) Money versus Credit: The Role of Banks in the Monetary Transmission Process. IMF, mimeo. [ Links ]

2. Arestis, P. (ed.) (1988) Post-Keynesian Monetary Economics . England: Edward Elgar Published Limited. [ Links ]

3. Arestis, P. (1988) La teoría postkeynesiana e institucionalista del dinero y el crédito. Coyuntura Agropecuaria 6: 173-191, 1990. [ Links ]

4. Arestis, P. (1996) Post-Keynesian Economics: towards coherence. Cambridge Journal of Economics 20: 111-135. [ Links ]

5. Arrau, P. et al. (1995) The Demand for Money in Developing Countries: Assessing The Role of Financial Innovation. Journal of Development Economics 46: 317-340. [ Links ]

6. Beetsma, R. and F. van der Ploeg (1994) Intramarginal interventions, Bands and the Pattern of EMS Exchange Rate Distributions. International Economic Review 35(3): 583-604. [ Links ]

7. Bernanke, B. and A. Blinder (1988) Credit, Money, and Aggregate Demand. American Economic Review , 78: 435-439. Reprinted in G. Mankiw, and D. Romer (eds.), New Keynesian Economics , vol. 2, Cambridge: MIT Press. [ Links ]

8. Bernanke, B. and M. Gertler (1995) Inside the Black Box: The Credit Channel of Monetary Policy Transmission. Journal of Economic Perspectives 9(4): 27-48. [ Links ]

9. Blanchard, O. and S. Fisher (1989) Lectures on Macroeconomics. Cambridge: MIT Press. [ Links ]

10. Blinder, A. and J. Stiglitz (1983) Money, Credit Constrain, and Economic Activity. The American Economic Review. Papers and Proceedings 73(2): 297-301. [ Links ]

11. Brock, W. and A. Malliaris (1991) Stochastic Methods in Economics and Finance . C. Bliss and M. Intriligator (eds.), Advanced Textbooks in Economics , vol. 17, Elsevier Science Publishers. [ Links ]

12. Caballero, C. (1989) Tasas de interés: argumentos para un debate. Banca y Finanzas , 12: 9-19. [ Links ]

13. Campbell, J. and P. Perron (1991) Pitfalls and opportunities: What macroeconomists should know about unit roots, mimeo. [ Links ]

14. Carrasquilla, A. et al. (1990) El mercado de corto plazo y los determinantes de la tasa de intereses, Banca y Finanzas 17: 28-59. [ Links ]

15. Carrasquilla, A. (1996) Agregados monetarios y diseño de la política de estabilización. Taller interno sobre manejo de la política monetaria, mimeo. [ Links ]

16. Carrasquilla, A. y Rodríguez, A. (1992) ¿Es aplicable la hipótesis de Fisher en Colombia? Desarrollo y Sociedad 29: 101-114. [ Links ]

17. Chick, V. (1983) La macroeconomía según Keynes . Una revisión de la teoría general . Madrid: Alianza Editorial. [ Links ]

18. Christiano, L. (1991) Modeling the Liquidity Effect of a Money Shock. Federal Reserve Bank of Minneapolis Quarterly Review , Winter: 3-35 [ Links ]

19. Christiano, L. and M. Eichenbaum (1992) Liquidity Effects and the Monetary Transmission Mechanism. NBER Working Paper Series , Working Paper No. 3974, January. [ Links ]

20. Currie, L. (1988) La naturaleza de la banca. Banca y Finanzas , febrero: 25-30. [ Links ]

21. Deleplace, G. and E. Nell (1993) Money in Motion: The Post-Keynesian and Circulation Approaches. Outline of the Introduction, mimeo. [ Links ]

22. Dillard, D. (1979) Una teoría monetaria de la producción: Keynes y los institucionalistas. Coyuntura Agropecuaria 8: 143-163, 1991. [ Links ]

23. Dixit, A. and R. Pindyck (1994) Investment under Uncertainty. Princeton: Princeton University Press. [ Links ]

24. Duarte, L. (1995) Zonas objetivo para tasas de cambio con intervenciones dentro de la banda: un desarrollo formal e implicaciones de política. Segundo Taller de Asobancaria. [ Links ]

25. Fischer, I. (1930) The Theory of Interest . Reprinted, New York: Augustus M. Kelley Publishers, 1986. [ Links ]

26. Flood, R. (1990) On Testing for Speculative Bubbles. Journal of Economic Perspectives 4 (2): 85-101. [ Links ]

27. Flood, R. and P. Garber (1991) The Linkage Between Speculative Attack and Target Zone Models of Exchange Rates. Quarterly Journal of Economics 106: 1367-1372. [ Links ]

28. Foster, G. (1986) El financiamiento de la inversión. Coyuntura Agropecuaria 5: 47-57, 1988. [ Links ]

29. Foster, G. (1989) Ahorros y beneficios en Keynes y Kalecki : algunas consecuencias. Coyuntura Agropecuaria 7: 221-230, 1990. [ Links ]

30. Garber, P. (1990) Famous First Bubbles. Journal of Economic Perspectives 4 (2): 35-54. [ Links ]

31. García, A. y F. González (1994) El mercado monetario en Colombia: a propósito de la crisis de liquidez de diciembre de 1993. Banca y Finanzas 31: 91-111. [ Links ]

32. García, A. y M. García (1994) La política monetaria y los desajustes de corto plazo en las entidades financieras. 1990-1994, mimeo. [ Links ]

33. García, M. (1994) Endogeneidad del dinero y tasa de interés. Cuadernos de Economía 21: 143-155. [ Links ]

34. Gertler, M. (1988) Financial Structure and Aggregate Economic Activity. An Overview. Journal of Money, Credit, and Banking , 20: 3. [ Links ]

35. Goldfeld, S. and D. Sichel (1990) The Demand for Money. Arrow, K and Intriligator, M (Eds.), Handbook of Monetary Economics , Amsterdam, New York and Oxford: North-Holland. [ Links ]

36. Gordon, R. (1993) What is New Keynesian Economic?. Journal of Economic Literature 28 (3): 1115-171 . [ Links ]

37. Graziani, A. (1985) Dinero, interés, gasto público. Coyuntura Agropecuaria 9: 171-186, 1992. [ Links ]

38. Graziani, A. (1990a) Nuevas interpretaciones del análisis monetario de Keynes . Coyuntura Agropecuaria 7: 163-193. [ Links ]

39. Graziani, A. (1990b) Actividad bancaria: intermediación contra creación de dinero. Coyuntura Agropecuaria 7: 201-220. [ Links ]

40. Graziani, A. (1990c) La teoría del circuito monetario. Coyuntura Agropecuaria 8: 131-161, 1991. [ Links ]

41. Gurley, J. and E. Shaw (1955) Financial Aspects of Economic Development. The American Economic Review 45: 515-538. [ Links ]

42. Gutiérrez, S. (1990) Nota: Volatilidad de las tasas de interés. Banca y Finanzas 18: 35-45. [ Links ]

43. Hendry, D. (1986) Econometric Mode ling with Cointegrated Variables: An Overview. Oxford Bulletin of Economics and Statistics , 48: 3. Reprinted in R. Engle and C. Granger, Long-Run Economic Relationships. Readings in Cointegration , Oxford: Oxford University Press, 1991. [ Links ]

44. Hicks, J. (1971) Ensayos críticos sobre teoría monetaria . Editorial Ariel. [ Links ]

45. Hicks, J. (1937) Keynes y los clásicos. Ensayos críticos sobre teoría monetaria , Barcelona: Editorial Ariel. [ Links ]

46. Hillier, B. and M. Ibrahimo (1993) Asymmetric Information and Models of Credit Rationing. Survey. Bulletin of Economic Research 45 (4): 271-304. [ Links ]

47. Hoover, K. (1988) The New Classical Macroeconomics . Reprinted Cambridge-Oxford: Basil Blackwell, 1989. [ Links ]

48. Junca, G. y A. Rodríguez (1994) El efecto liquidez de las OMA y la determinación de las tasas de interés. Banca y Finanzas , 34: 77-112. [ Links ]

49. Junca, G. y A. Rodríguez (1995) Formación de la tasa de interés. Una teoría alterna. Tesis de grado, Universidad Nacional de Colombia, enero. [ Links ]

50. Kalecki, M. (1933-1939) Estudios sobre la teoría de los ciclos económicos . Barcelona: Ediciones Ariel, 1970. [ Links ]

51. Kalecki, M. (1954) Teoría de la dinámica económica . México: Fondo de Cultura Económica, 1977. [ Links ]

52. Keynes, J. M. (1936) Teoría general de la ocupación, el interés y el dinero . México: Fondo de Cultura Económica, 1943. [ Links ]

53. Keynes, J. M. (1937) La teoría ex-ante de la tasa de interés. Coyuntura Agropecuaria 5: 213-219, 1989. [ Links ]

54. Keynes, J. M. (1938) El financiamiento de Mr. Keynes . Coyuntura Agropecuaria 5: 221-224, 1989. [ Links ]

55. Krugman, P. (1991) Target Zones and Exchange Rate Dynamics. Quarterly Journal of Economics 106 (3): 669-682. [ Links ]

56. Lora, E. (1990) La demanda de dinero a través del ciclo económico. Banca y Finanzas 17: 9-17. [ Links ]

57. Lorente S-B., L. (1991) Políticas monetarias e inflación. Colombia 1951-1989. Cuadernos de Economía 15: 85-188. [ Links ]

58. Lucas, R. (1987) Modelos de ciclos económicos . Alianza Editorial, Madrid, 1988. [ Links ]

59. Lucas, R. (1990) Liquidity and Interest Rates. Journal of Economic Theory 50: 237-264. [ Links ]

60. Mankiw, G. and D. Romer (1991) New Keynesian Economics , vol. 1. Cambridge, Massachusetts, and London: MIT Press. [ Links ]

61. McCallum, B. (1993) Macroeconomic After Two Decades of Rational Expectations. NBER Working Paper Series , Working Paper No. 4367. [ Links ]

62. McCallum, B. (1990) Targets, Indicators, and Instruments of Monetary Policy. NBER Working Paper Series , Working Paper Reprint No. 1550. [ Links ]

63. Meltzer, A. (1995) Monetary, Credit and (other) Transmission Processes: A Monetarist Perspective. Journal of Economic Perspectives 9 (4): 49-72. [ Links ]

64. Misas, M. et al . (1992) Inflación y tasas de interés en Colombia. Ensayos sobre política económica 22: 109-130. [ Links ]

65. Mishkin, F. (1995) Symposium on Monetary Transmission Mechanism. Journal of Economic Perspectives 9 (4): 3-10. [ Links ]

66. Montiel, P. (1991) The Transmission Mechanism for Monetary Policy in Developing Countries. IMF Staff Papers 38 (1): 83-108. [ Links ]

67. Niggle, C. (1991) La teoría de la oferta de dinero endógena: una aproximación institucionalista. Coyuntura Agropecuaria 8: 131-147. [ Links ]

68. Obstfeld, M. and K. Rogoff (1995) The Mirage of Fixed Exchange Rates. Journal of Economic Perspectives 9 (4): 11-26. [ Links ]

69. Raynolds, P. (1987) Political Economy. A Synthesis of Kaleckian and Post Keynesian Economics . Sussex: Wheatsheaf Books. [ Links ]

70. Romer, C. and D. Romer (1990) New Evidence on the Monetary Transmission Mechanism. Brookings Papers on Economic Activity 1: 149-213. [ Links ]

71. Sargent, T. (1987) Dynamic Macroeconomic Theory . Cambridge, Massachusetts, and London: Harvard University Press. [ Links ]

72. Shiller, R. (1990) Speculative Prices and Popular Models. Journal of Economic Perspectives 4 ( 2): 55-65. [ Links ]

73. Shleifer, A. and L. Summers (1990) The Noise Trader Approach to Finance. Journal of Economic Perspectives 4 (2): 19-33. [ Links ]

74. Steiner, R. y L. Saavedra (1992) La tasa de interés interbancaria y su relación con la tasa de tres meses. Banca y Finanzas , 26: 51-62. [ Links ]

75. Stiglitz, J. (1990) Symposium on Bubbles. Journal of Economic Perspectives 4 (2): 13-18. [ Links ]

76. Svensson, L. (1992) An Interpretation of Recent Research on Exchange Rate Target Zones. Journal of Economic Perspectives 6 (4): 119-144. [ Links ]

77. Taylor, J. (1995) The Monetary Transmission Mechanism: An Empirical Framework. Journal of Economic Perspectives 9 (4): 11-26. [ Links ]

78. Terzi, A. (1985) La independencia entre financiación y ahorro: una interpretación de los flujos de fondos. Coyuntura Agropecuaria 6: 163-172, 1990. [ Links ]

79. Wray, R. (1988) Expectativas de ganancia y relación ahorro inversión. Coyuntura Agropecuaria 10: 145-161, 1993. [ Links ]

80. Wray, R. (1991) Ahorros, beneficios y especulación en las economías capitalistas. Coyuntura Agropecuaria 9: 145-161, 1992. [ Links ]

81. Wray, R. (1992) Alternative Theories of the Rate of Interest. Cambridge Journal of Economics 16: 69-89. [ Links ]