Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772On-line version ISSN 2248-4337

Cuad. Econ. vol.27 no.48 Bogotá Jan./June 2008

MECANISMO DE TRANSMISIÓN DE LAS TASAS DE INTERÉS EN COLOMBIA (2001-2007)

Carlos Andrés Cano Gamboa *

Marcela Orozco Chávez

Luis Alfonso Sánchez Betancur

* Carlos Andrés Cano es Magíster en Economía, actualmente se desempeña como coordinador del Área de competitividad de Proantioquia. E-mail: ccanogam@eafit.edu.co.

Marcela Orozco es economista. E-mail: morozcoc@eafit.edu.co. Luis Alfonso Sánchez es economista. E-mail: lsanchez@eafit.edu.co.

Este documento hace parte del trabajo de investigación desarrollado en el Grupo de Economía y Empresa de la Universidad EAFIT.

Este articulo fue recibido el 18 de enero de 2008 y su publicación aprobada el 7 de abril de 2008.

Resumen

A partir de un modelo de cointegración se intenta establecer una relación de causalidad entre la tasa de referencia (subasta de expansión), la tasa interbancaria y la tasa de interés de los CDT´s a 90 días (con frecuencia diaria). La estimación se realiza a través de modelos GARCH y sus variaciones, buscando especificar la varianza condicional que no es constante en el tiempo y que se refleja en las concentraciones de volatilidades. De igual manera, se pretende determinar el impacto que produce sobre dichas tasas, las variables fiscales gasto público y crédito interno neto, a través de un modelo de Mínimos Cuadrados Ordinarios.

Palabras clave: Mecanismos de transmisión, política monetaria, Modelos GARCH. JEL: C51, E4, E40, E50.

Abstract

A cointegration model is used to try to establish a relationship of causality between the reference rate (expansion auction), the interbank rate, and the interest rate of 90 day CDTs (with daily frequency). The estimation is made through GARCH models and their variations, seeking to specify the conditional variance, which is not constant in time and which is reflected in the concentrations of volatilities. In addition, an Ordinary Least Squares model is used to try to determine the impact on these rates of the fiscal variables public spending and net internal credit.

Keywords: Transmission mechanisms, monetary policy, GARCH Models. JEL: C51, E4, E40, E50.

Résumé

À partir dun modèle de cointégration on essaie détablir une relation de causalité entre le taux de référence (vente aux enchères dexpansion), le taux interbancaire et le taux dintérêt des Certificats de Dépôt à Terme (à 90 jours, avec une fréquence quotidienne). Lestimation est réalisée à laide des modèles GARCH et leurs variantes. Lobjectif est de spécifier la variance conditionnelle, qui nest pas constant dans le temps, et qui se reflète dans les concentrations de volatilités. De la même manière, on cherche à déterminer limpact des variables de politique budgétaire (la dépense publique et le crédit interne net) sur les différents taux, en utilisant un modèle de Moindres Carrés Ordinaires.

Mot clés : mécanismes de transmission, politique monétaire, modèles GARCH. JEL : C51, E4, E40, E50.

La Constitución Política de Colombia establece que la principal función del Banco de la República es velar por la estabilidad de los precios, acordando que el mejor arreglo institucional para lograr este fin es un banco central independiente. A pesar de que el gobierno y el Banco de la República son instituciones independientes, debe haber coherencia y coordinación en sus políticas, especialmente en lo que se refiere a la dinámica del déficit fiscal. La política monetaria puede llegar a ser ineficaz si existe un inadecuado manejo de la política fiscal, razón por la cual es necesario que la autoridad fiscal restrinja el gasto y mantenga la deuda dentro de una senda sostenible1.

En este contexto es importante analizar la causalidad entre la tasa de interés de referencia, la tasa interbancaria (TIB) y la tasa de mercado, teniendo en cuenta que las decisiones en materia fiscal pueden afectar el mecanismo de transmisión. Una de las formas en que se presenta esta relación es a través de la venta y vencimiento de los títulos de tesorería –TES–, que suministran mayor liquidez al sistema financiero. Por otra parte, están las variaciones del gasto público que pueden llegar a afectar la inflación; además, el hecho de que el gobierno tenga cuentas fiscales no saneadas se convierte en una restricción para la política monetaria.

En la literatura existe consenso en la capacidad de la política monetaria para afectar la actividad económica real, por lo menos en el corto plazo. El proceso a través del cual dicha política monetaria logra estos efectos se denomina Mecanismo de Transmisión. Este proceso se origina en el momento en que el Banco Central toma sus decisiones y actúa en el mercado de dinero. De este mecanismo dependería la elección de los objetivos de la política monetaria y la previsión de sus efectos teóricos esperados.

En este trabajo se pretende analizar la eficacia del mecanismo de transmisión de la política monetaria en Colombia (para el período comprendido enero de 2001 y junio de 2007) partiendo de la incidencia de la tasa de interés de referencia en la tasa de mercado y teniendo en cuenta los efectos de las actuaciones de política fiscal a través del endeudamiento público (TES) y el gasto público.

En este sentido, se pretende dar solución a los siguientes interrogantes: ¿en qué proporción impacta la tasa interbancaria a cambios en la tasa de referencia? ¿En qué medida se ve afectada la tasa de los CDTs a 90 días ante un cambio en la tasa interbancaria? ¿De qué forma las variables fiscales (endeudamiento y gasto público) inciden sobre la tasa de mercado?

Para dar respuesta a estas preguntas se construyó un modelo con las siguientes variables: tasa de intervención, tasa interbancaria y de CDTs a 90 días (con frecuencia diaria), endeudamiento y gasto público (con frecuencia mensual), para el período comprendido entre enero de 2001 y junio de 2007. La metodología utilizada consiste en la especificación y estimación de un modelo GARCH con el objeto de capturar no sólo la media y la varianza incondicional, sino también la varianza condicional (volatilidad), dado que ésta se considera variable en el tiempo.

El esquema del documento es el siguiente: en la segunda sección se presenta el marco teórico; en la tercera parte la evidencia empírica; en el cuarto apartado se introduce el modelo GARCH cuyos resultados se enuncian en la quinta sección; por último, se exponen las conclusiones.

MARCO TEÓRICO

Argandoña (1982) afirma que los mecanismos de transmisión son un tema primordial para la teoría monetaria, porque de ellos depende la elección de los objetivos de la política monetaria, la previsión de sus efectos teóricos esperados y la confianza que ésta produce. En la literatura económica se encuentran cinco canales de transmisión, a través de los cuales la política económica actúa sobre los precios: 1) el tradicional de la tasa de interés, 2) el crédito bancario, 3) el tipo de cambio, 4) el precio de los activos y, 5) las expectativas.

Respecto al canal tradicional de la tasa de interés –también conocido como money view–, ha sido el mecanismo por excelencia de la literatura económica, durante los últimos cincuenta años este canal. Villalobos, Torres y Madrigal (1999) afirman que este mecanismo está basado en tres supuestos. El primero establece que en la economía existen sólo dos activos financieros: el dinero2 que se utiliza para transacciones, y los bonos que sirven como reserva de valor (De Fiore 1998). Segundo, la autoridad monetaria tiene la capacidad de controlar la oferta de dinero y éste no tiene sustitutos perfectos. Por último, se asume que el banco central puede afectar la tasa de interés nominal de corto plazo y, por ende, la tasa real de corto plazo3 ; y suponiendo que estas últimas influyen en la tasa de interés real de largo plazo, se altera el gasto de las empresas y de los consumidores (Hubbard 1995).

En su versión más sencilla y reflejando las condiciones de una economía cerrada, este mecanismo opera a través del impacto que la tasa de interés tiene sobre la demanda agregada y el producto. La forma como funciona es la siguiente: una política monetaria contractiva, manifestada a través de un incremento de la tasa de interés nominal de muy corto plazo, con la cual el Banco Central concede préstamos a las instituciones financieras cuando requieren liquidez, obliga a los bancos a subir las tasa de interés nominal de corto plazo y, de esta manera, las tasas de interés reales de largo plazo, haciendo que se contraiga el consumo de bienes duraderos y la inversión, repercutiendo finalmente en el nivel de la actividad productiva (Chumpitaz 2006).

La importancia de este mecanismo depende no sólo de la capacidad de la política monetaria para influir en las tasas reales de largo plazo, sino de la sensibilidad del consumo y de la inversión frente a esta variable. En otras palabras, de la magnitud de este factor dependerán la intensidad y la velocidad de los efectos de este mecanismo (Mies et al. 2002).

Se puede concluir que el impacto de la política monetaria en la economía real depende de cómo lo cambios en la tasa de interés de política o en una variable proxy, son transmitidos a las tasas de interés bancarias. Según Chumpitaz (2006), dos aspectos son cruciales para la transmisión de las decisiones de política monetaria –los cuales determinan a la vez la eficiencia de la misma–: la velocidad y la magnitud, o expresado de otra manera, el grado en que los cambios en la tasa de interés de política afectan al costo del capital.

El canal del crédito bancario explica el mecanismo de transmisión mediante el cambio en los préstamos del sistema financiero. En caso de que se afectara la oferta de crédito de los bancos, los prestamistas que dependen de este financiamiento deberían incurrir en costos adicionales, al tratar de buscar fuentes alternativas y establecer una buena relación crediticia. En consecuencia, una reducción en la oferta de crédito bancario relativo a otras formas de financiamiento, disminuiría la actividad real al restringir sus posibilidades de gasto. De esta manera, la política monetaria sería aún más potente de lo que sugieren los enfoques tradicionales.

A diferencia del canal tradicional de la transmisión monetaria, este enfoque enfatiza en el activo del balance de los bancos. Una política monetaria contractiva podría producir una disminución de los depósitos del público que vendría acompañada de una reducción del crédito otorgado por los bancos (Villalobos, Torres y Madrigal 1999).

En el canal tradicional, la función de los bancos era tan reducida que bien se podría prescindir de ellos, sin afectar la manera como operaba este mecanismo. Sin embargo, la realidad muestra ser más compleja que esta suposición y la teoría del canal crediticio sostiene que el papel de la intermediación financiera puede, a la vez, reflejar y motivar el surgimiento de algunos fenómenos que no son captados por el mecanismo de tasas de interés (Loveday, Molina y Rivas 2004).

Respecto al canal del tipo de cambio, Loveday, Molina y Rivas (2004), lo definen planteando que en una economía abierta, el tipo de cambio, mediante su efecto en el tipo de cambio real, produce efectos reales en el corto plazo. Para que este mecanismo sea efectivo los precios deben ser rígidos. Este mecanismo funciona de la siguiente forma: una política monetaria contractiva causa, de manera simultánea, un aumento en la tasa de interés y una apreciación del tipo de cambio. Se origina entonces una apreciación del tipo de cambio real, lo que conduce, a su vez, a un aumento de las importaciones y a una disminución de las exportaciones, reduciendo así la demanda agregada y la producción.

Loveday, Molina y Rivas (2004) parten de la definición de la Q de Tobin, entendida como el precio relativo del valor de mercado de un activo y su costo de reposición. El ratio Q afecta la inversión de varias formas. Si disminuye Q, significa que el valor de mercado de los activos existentes se reduce con respecto a lo que costaría producir un activo con las mismas características; desincentivando la inversión, dado que no es rentable producir más de estos activos. Por el contrario, si la Q aumenta, el valor de mercado de los activos es mayor que el costo de producir uno nuevo, lo que generaría un incentivo para la inversión. Este comportamiento del ratio indica que su valor en el estado estacionario debería ser igual a la unidad, situación en la que dejaría de haber incentivos para variaciones de la inversión (Brainard y Tobin 1985).

En este caso, una política monetaria contractiva, al aumentar la tasa de interés y disminuir las perspectivas de ventas de las empresas, motiva una caída en el valor de mercado de los activos (P activos). Esta caída produce una disminución del ratio Q, presentándose dos efectos diferentes. Primero, se reduce la inversión porque ya no es atractivo aumentar el stock de capital en comparación con el valor del capital existente. Segundo, se disminuye el consumo dado que la caída del valor de mercado de los activos conduce a una disminución de la riqueza de los agentes económicos. Cabe mencionar que, según Brainard y Tobin (1985), para que exista funcionalidad de este canal, también deben existir rigideces de corto plazo en la economía, de tal modo que la diferencia entre el valor de mercado de los activos y su costo de reposición no desaparezca de manera inmediata.

En la literatura económica se ha tratado relativamente poco el papel que juegan las expectativas como un posible canal de transmisión monetaria. Aunque en algunas circunstancias, es posible encontrar que los anuncios que realizan las autoridades monetarias tienen un efecto rápido y directo en los objetivos finales, mientras que mecanismos como la tasa de interés, el crédito, el tipo de cambio y el precio de otros activos muestran cierto rezago e incertidumbre con respecto a la forma en la cual los impulsos monetarios se transmiten a las principales variables macroeconómicas. En ese sentido, las expectativas sobre la inflación se convierten en un factor clave de los mensajes de la política monetaria, dando lugar a lo que podría considerarse un nuevo mecanismo de transmisión monetaria. Para influir positivamente en las expectativas es necesario que exista: credibilidad, consistencia y transparencia (Villalobos, Torres y Madrigal 1999).

Los modelos que presentan cortes de tipo keynesiano tienen incluido algún canal de transmisión. Por ejemplo Hicks (1937) introduce el tipo de interés. Si se parte de la condición de equilibrio en el mercado de dinero que está dado por la ecuación:

| [1] |

Donde L es la función de demanda de dinero e i es el tipo de interés nominal –que sería igual al tipo de interés real (r), más la tasa esperada de inflación (Pe)–, de esta manera, cuando un aumento exógeno de la cantidad de dinero crea un exceso de oferta de dinero, la respuesta del público es aumentar la demanda de activos financieros alternativos al dinero (en el modelo se supone un único activo alternativo al dinero, los bonos), lo que causa el aumento del precio de dichos activos y la disminución del tipo de interés.

Otro ejemplo en el que se puede observar un canal alternativo es el efecto riqueza (Patinkin 1956). Éste explica que los cambios en el valor del dinero y en los activos financieros pueden modificar el valor de la riqueza y, por lo tanto, afectar directamente las decisiones de consumo.

Por su parte, los modelos monetaristas, tienen diferencias, que aunque pequeñas, son significativas si se comparan con los modelos keynesianos, dado que no tienen en cuenta un único activo. Por el contrario, manejan una gran variedad de activos con su respectivo tipo de interés, incrementando también la cantidad de estos últimos. El canal de transmisión de la política monetaria pasará de modo simultáneo por el reajuste de todos estos activos en la cartera; estos procesos de reajuste se darán a través de las compras y ventas de los distintos activos, ocasionando variaciones en sus tipos de interés en diferentes direcciones. En los modelos neoclásicos, por su parte, los cambios no esperados en la cantidad de dinero tienen efectos reales. Así, el mecanismo de transmisión no incluye cambios en el tipo de interés, ni en el precio de los activos financieros.

| [2] |

Donde y es la producción real en pleno empleo, mt es la cantidad de dinero y Et-1mt es la expectativa racional de mt con la información que existe en t-1.

La política monetaria, de acuerdo a la teoría clásica o keynesiana, tiene diferencias importantes tanto en el funcionamiento como en los resultados a corto plazo. La divergencia entre el modelo clásico y el keynesiano, ante una política monetaria expansiva, radica en la velocidad del ajuste para llegar al punto de equilibrio. Además, para los keynesianos existe neutralidad del dinero sólo en el largo plazo. Los economistas clásicos parten del supuesto de que en la economía los precios son flexibles, es decir, se ajustan tan rápidamente que en el corto plazo, las actuaciones de política monetaria no afectan las variables reales4, las variaciones en la oferta nominal de dinero se traducirán proporcionalmente en un incremento de precios (Abel y Bernanke 2003).

Un incremento de la oferta monetaria nominal aumenta los saldos reales, disminuyendo la tasa de interés real e incrementando la demanda de bienes. Cuando la demanda supera la oferta, las empresas incrementan sus precios, pero la tasa de interés real, la producción y, por lo tanto, el empleo retornan a su punto inicial. Este fenómeno se denomina neutralidad del dinero.

Para los economistas clásicos existe una relación entre el crecimiento del dinero y la expansión económica, denominada causación inversa. Esta dinámica explica cómo los aumentos esperados de la producción provocan un aumento de la oferta monetaria actual y que las reducciones esperadas de la producción inducen a una disminución de la oferta monetaria actual y no viceversa (Abel y Bernanke 2003).

Por otra parte, los keynesianos asumen la rigidez de los precios y establecen, que a corto plazo, la economía no tiene que encontrarse en un equilibrio, mientras que si lo está en el largo plazo. Abel y Bernanke (2003) sustentan que para los keynesianos el nivel de producción es determinado por la demanda. Así, la economía siempre se encuentra en el punto de intersección de las curvas IS y LM. Sin embargo, como las empresas monopolísticamente competitivas están dispuestas a satisfacer la demanda de bienes a unos niveles de precios fijos, la producción puede desviarse del nivel de pleno empleo.

Un incremento de la oferta monetaria nominal, para los keynesianos, aumenta los saldos reales, sin embargo, como los precios son rígidos se llega a un nuevo punto de equilibrio con una mayor producción y una menor tasa de interés real. En este nuevo punto la producción es mayor que la de pleno empleo, las empresas contratan más personas o aumentan las horas laborales, es decir, se incrementa el empleo. Con la disminución del tipo de interés real aumenta tanto la inversión como el consumo. En el largo plazo, las empresas corrigen sus precios llevando a la economía al punto de equilibrio.

EVIDENCIA EMPÍRICA

Melo y Riascos (2004) demuestran la importancia de entender los mecanismos y los efectos cuantitativos de la política monetaria en Colombia; además sugieren una metodología consistente y práctica para llevar a cabo un análisis de política monetaria y realizar un pronóstico de las variables económicas relevantes. En este trabajo se documentan efectos de la política monetaria y se presenta su relación con la tasa de interés nominal de la economía. Los autores encontraron efectos reales cuantitativamente pequeños que según la evidencia, operan a través de las variaciones en el costo de capital en el corto plazo y son producidos, principalmente, por cambios en la tasa de interés nominal5.

Amaya (2005) examinó la transmisión de la TIB (usada como proxy de las tasas de intervención del Banco de la República –BR–) a las tasas activas y pasivas, con información mensual entre 1996-2004, encontrando relaciones de largo plazo entre estas variables, según cada entidad financiera. Los resultados sugieren que la transmisión de tasas es alta y rápida. Al ordenar los bancos, según su grado de transmisión, es posible clasificar a un 90% de estos como de transmisión media-alta, para el caso de las tasas pasivas; mientras que un 93% son de transmisión media-alta, en el caso de las tasas activas. Según Jalil (2005), las tasas activas y pasivas de los bancos reaccionan en el mismo mes al movimiento en la TIB, y la respuesta máxima observada se presenta en un período entre cuatro y seis meses.

Huertas et al. (2005) definen los mecanismos de transmisión como los procesos y caminos mediante los cuales las decisiones de política de un banco central afectan a variables como el crecimiento, la inflación o el empleo. En este artículo se identifica al crédito bancario como uno de los canales de transmisión. La teoría económica dice que las variaciones que se puedan presentar en las tasas de interés de intervención del banco central, se trasladan a todas las tasas del mercado y originan variaciones en la demanda de crédito; por ende, los individuos varían el consumo y la inversión, produciendo una alteración en la demanda agregada y en los precios6.

En el artículo se establece una relación entre varias tasas de interés, por ejemplo, las tasas de intervención del Banco de la República (TBR) y las tasas de interés pasivas, calculando las elasticidades. Según las elasticidades calculadas (para el período comprendido entre marzo de 2001 y diciembre de 2004), el efecto de un cambio en las tasas de referencia del BR sobre la DTF es menor y más lento que el impacto que produce en la TIB. En cuanto a la relación entre la TIB y la DTF, se estimó un VAR encontrando que los cambios en la TIB afectan significativamente a la DTF durante las primeras 4 semanas, acumulando 0,1 puntos porcentuales (pp) en la DTF por cada 1 pp de variación en la TIB, mientras que las innovaciones en la DTF no afectan a la TIB. No obstante, los estadísticos de Granger mostraron una causalidad en ambos sentidos.

Según Rowland (2006) desde Julio de 2002, la DTF ha permanecido más o menos constante, alrededor del 7,8%. Además, en dos ocasiones no reaccionó ante el incremento en 100 puntos básicos en la tasa de referencia (enero y mayo de 2003), esto es altamente insatisfactorio porque se está tornando ineficiente la principal herramienta de política monetaria. Antes de julio de 2002, después de 12 semanas, 48% del cambio en la tasa interbancaria era transmitida a la DTF. Después de julio de 2002, este coeficiente fue sólo de 0,02 durante el mismo período, lo que muestra muy poca reacción de la DTF ante la TIB.

Melo y Becerra (2006) realizaron un estudio para Colombia sobre la relación existente entre la tasa de subasta de expansión (instrumento de política monetaria del Banco de la República –SEXP–), la tasa interbancaria (TIB) y la tasa diaria de depósitos a término fijo (CDT), en el período enero de 2001 y septiembre de 2005. A través de la estimación de un modelo VARX-GARCH multivariado, encontraron que la respuesta de la TIB ante un choque de 100 puntos básicos en la tasa de subasta de expansión es, inicialmente, de 68 puntos básicos y, finalmente, se estabiliza en 38 puntos básicos; mientras que la respuesta de la tasa CDT, ante ese mismo choque, oscila alrededor de 7 puntos básicos.

Arango et al. (2006) estiman el impacto que tienen los movimientos de las tasas de intervención del Banco de la República –BR– en la estructura a plazo de tasas de interés. Como representativas de éstas se utilizan las tasas de interés corriente (spot) y a plazo (forward) de la curva cero cupón en frecuencias diaria y semanal a diferentes plazos. El estudio cobijó el período comprendido entre enero 2 de 2002 y enero 31 de 2007; es decir, un total de 1.243 observaciones diarias o 266 semanales. La evidencia sugiere que, en frecuencia diaria, las reacciones son imperceptibles. Sin embargo, con datos en frecuencia semanal, la evidencia muestra una reacción anticipada (una y tres semanas antes) en la curva de rendimientos, ante modificaciones de la tasa de subastas de expansión por parte de la Junta Directiva del Banco de la República, la autoridad monetaria en Colombia. No obstante, parece ser que tanto la transparencia como la credibilidad del BR hacen que la reacción sea mayor en las tasas de largo plazo que en las de corto, lo cual significa un efecto empinamiento en la curva.

EL MODELO

Con este artículo se quiere comprobar la transmisión de la tasa de interés de referencia hacia las tasas interbancaria y de CDTs a 90 días, así como, la influencia de variables fiscales (gasto y endeudamiento público) en el mecanismo, para el período comprendido entre enero de 2001 y junio de 2007 en Colombia. Para ello se implementará un modelo GARCH (modelo generalizado de heterocedasticidad condicional auto-regresiva).

La política fiscal puede afectar la monetaria a través de tres variables económicas: la tasa de interés, el spread soberano y la tasa de cambio. Para el caso de estudio interesa la relación entre la tasa de interés y las variables fiscales, como el gasto público y el endeudamiento interno público. La primera variable interesa por la tendencia de la política fiscal a actuar procíclicamente reflejado, principalmente, en el aumento del gasto público en las épocas de auge y luego recortándolo en los períodos de menor crecimiento; así, dado que un aumento del gasto público incrementa la demanda agregada, presiona al alza de la tasa de interés del mercado. Por otra parte, un incremento de gasto público financiado con la emisión de bonos (endeudamiento) eleva la tasa de interés, ya que el precio de los valores emitidos por el Estado se reduce al aumentarse su oferta. Además, se presiona al alza de la tasa de interés de dichos bonos para ser más atractivos al público.

Los datos base referentes a la tasa de intervención del Banco de la República, la TIB y la tasa de los CDTs a 90 días se obtuvieron de las series estadísticas que construye el Banco de la República. Para la tasa de referencia del Banco de la República se seleccionó la tasa de subasta de expansión. La TIB se obtuvo de la encuesta que realiza el Banco de la República y se refiere al precio de las operaciones realizadas en moneda doméstica por los intermediarios financieros para solucionar problemas de liquidez de muy corto plazo. Dicha tasa se pacta para operaciones de un día.

|

Las variables fiscales del Gobierno Nacional Central (GNC) se extrajeron de los datos de las estadísticas publicadas por el Banco de la República. Los datos para el gasto público se obtuvieron a través de las operaciones efectivas de caja del gasto total del GNC y el endeudamiento público, a través del financiamiento con crédito interno neto; los dos conjuntos de cifras cuentan con una frecuencia mensual. Dado lo anterior, para realizar la estimación de la relación entre el endeudamiento y el gasto público con la tasa de interés de los CDTs a 90 días y la interbancaria, se hace necesario calcular un promedio para encontrar la frecuencia mensual de las tasas de interés.

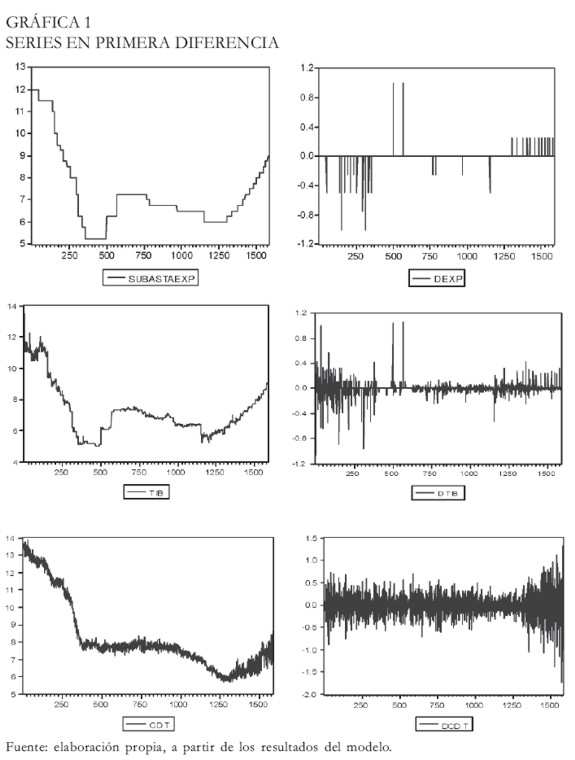

Los modelos ARCH (modelos de heterocedasticidad condicional autoregresiva) trabajan con series estacionarias, logrando capturar los conglomerados de volatilidad, suponiendo que la varianza incondicional es constante en el tiempo, mientras que la varianza condicional es variable. A continuación se muestra cada una de las series y su primera diferencia, con el fin de verificar la presencia de características típicas de series financieras, y por tanto, su modelización con modelos ARCH.

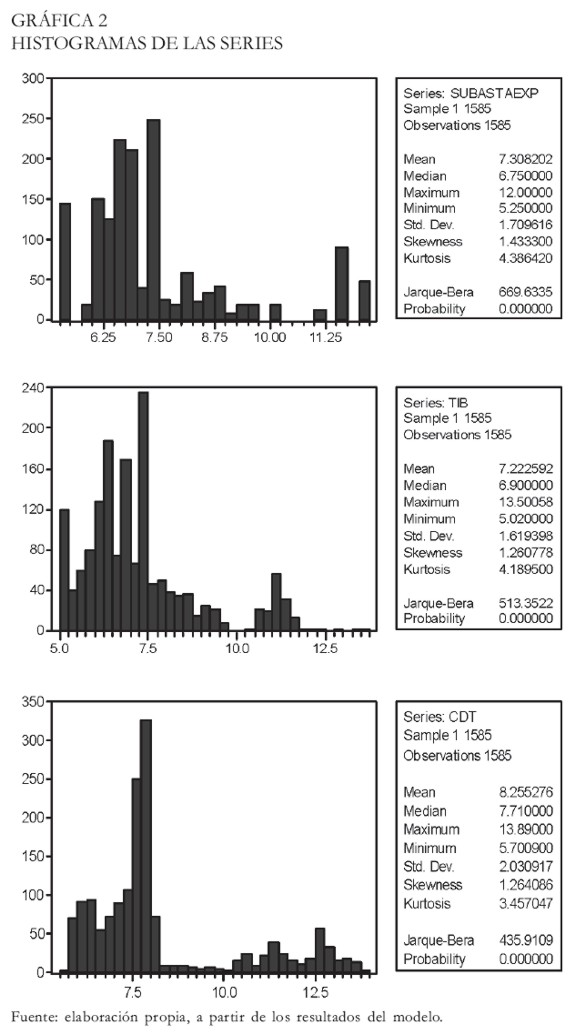

En las gráficas de cada una de las series se puede observar que existen clúster de volatilidad (períodos de alta volatilidad seguida por períodos de baja volatilidad y viceversa) y datos atípicos. Adicionalmente, con los histogramas (Gráfica 2) se puede corroborar la presencia de colas anchas, porque las series no presentan distribuciones normales con la curtosis mayor a la de una variable normal.

|

Una de las fuentes de recursos de corto plazo de los establecimientos de crédito son los montos de las subastas de expansión y contracción del Banco de la República. Así, los cambios en las tasas de referencia afectan, directamente, a las tasas de financiación con plazos parecidos a la TIB y, así mismo, cambios en esta última pueden afectar las tasas de los CDTs a 90 días, a través de la fluidez de los mercados de muy corto plazo.

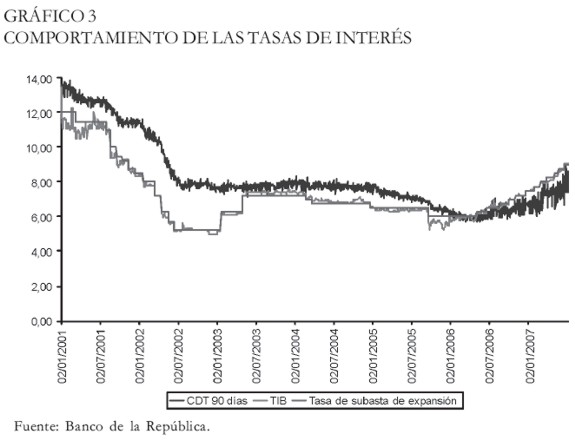

A partir de 1995, el Banco de la República ha puesto en práctica medidas que tratan de ponerle un freno a la volatilidad de la TIB, éstas han tenido un mejor resultado a partir del año 2001 y se puede observar que progresivamente la decisión de ejercer control sobre la variabilidad de la TIB ganó fuerza, hecho que se refleja en el estrechamiento de la franja de las tasas de intervención.

Melo y Becerra (2006) resaltan la importancia de tener en cuenta la estructura de plazos de las tasas de interés en las decisiones de política monetaria, ya que movimientos en las tasas de interés de intervención del Banco de la República afectan en mayor magnitud la tasa de más corto plazo (TIB), mientras que el impacto sobre la tasa de los CDT´s es mucho más bajo.

Entre enero de 2001 y junio de 2007 se puede observar que la tasa de subasta de expansión del Banco de la República tiene una relación directa con la tasa interbancaria, aunque esta última se caracteriza por tener un comportamiento similar a las series financieras, por una parte presenta agrupamientos de volatilidad, y de otra parte, una gran cantidad de valores atípicos. La tasa de los CDTs a 90 días presenta gran volatilidad, especialmente para el período posterior a julio de 2006, además es a partir de ese período que esta tasa se ubica por debajo de la de referencia y la interbancaria, generando preocupaciones por expectativas inflacionarias y abaratamiento del crédito, así mismo, se observa poca transmisión hacia la tasa de los CDTs a 90 días (Gráfico 3).

|

Modelo ARCH y GARCH

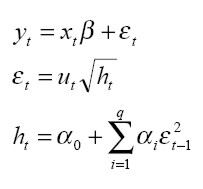

Los modelos ARCH (modelos de heterocedasticidad condicional autoregresiva) trabajan con series estacionarias logrando capturar los conglomerados de volatilidad, suponiendo que la varianza incondicional es constante en el tiempo, mientras que la varianza condicional es variable. La especificación del ARCH (q) es como sigue:

|

Donde xt β es una función que modela el valor esperado de yt, ut  idd N (0,1) y es un proceso independiente de ht, y, εt es ruido blanco con varianza condicional ht. Además, debe cumplir las siguientes condiciones: α0 > 0, αi > 0 para i=1, ... ,q y ∑q i = 1 (αi < 1).

idd N (0,1) y es un proceso independiente de ht, y, εt es ruido blanco con varianza condicional ht. Además, debe cumplir las siguientes condiciones: α0 > 0, αi > 0 para i=1, ... ,q y ∑q i = 1 (αi < 1).

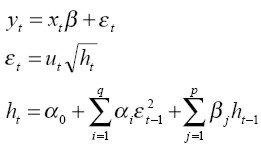

Bollerslev (1986) propuso una posible generalización de los modelos ARCH (GARCH), en los cuales la varianza condicional es una función lineal de los cuadrados de las q innovaciones pasadas εt-1 ,..., εt-q y la realización de la varianza condicional en p períodos anteriores ht-1,..., ht-p. La especificación de un modelo GARCH (p,q) es la siguiente:

|

Donde α0 > 0, αi ≥ 0 para i=1, ... ,q y β j ≥ 0 para j=1, ... , p, garantiza la no negatividad de la varianza condicional.

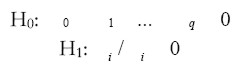

Para probar efectos ARCH se realizará la prueba propuesta por Johnston y Dinardo (1997). Los pasos a realizar son los siguientes:

|

1. Se corre la regresión de y en x por Mínimos Cuadrados Ordinarios (MCO) y se obtienen los residuales εt.

2. Regresión auxiliar: se realiza la regresión por MCO de, ε²t = α0 + α1 ε²t - 1 + ... + αp ε²t - q + error obteniendo el R²

3. El estadístico de prueba es:

T x R²aux X²(q), donde T= número de observaciones

4. Criterio de decisión:

Se rechaza H0 cuando T x R²aux X²(q) o cuando el p-value < á (nivel de significancia).

También se realizan pruebas para corregir autocorrelación y multicolinealidad, generalmente, presentes en series de tiempo. La estimación del modelo por el método estándar de Mínimos Cuadrados Ordinarios no es adecuada cuando las series no son estacionarias, por esta razón las estimaciones para establecer la relación entre las tasas de interés (tasa de referencia, tasa interbancaria y CDTs a 90 días) se realizan a partir de la metodología de cointegración y corrección del error.

RESULTADOS DEL MODELO

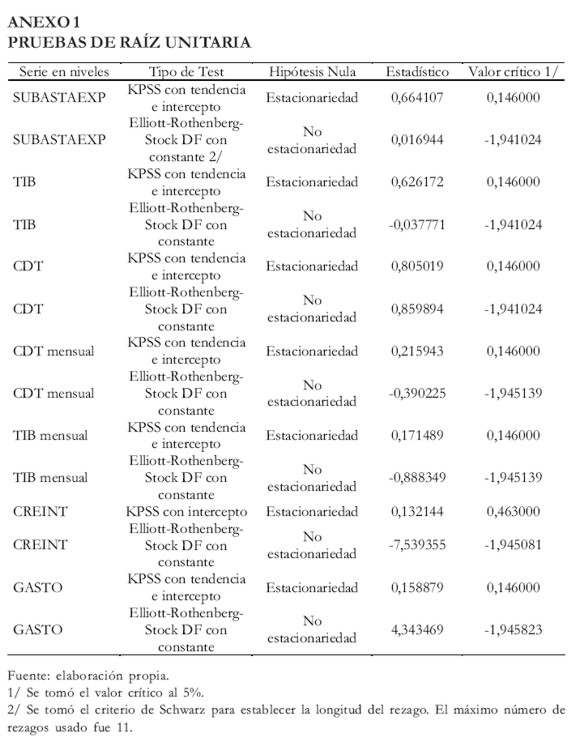

En el modelo para determinar la causalidad entre la TIB y la tasa de referencia (subastaexp), al intentar estimar un modelo GARCH, se encontró bajo ajuste del mismo, con problemas de autocorrelación. Para solucionar este problema se pensó en una posible relación de cointegración de las series, dado que son I(1) (ver Anexo 1). Por lo tanto, se calculó un modelo VAR para identificar el número de rezagos y, posteriormente, estimar un modelo de corrección del error.

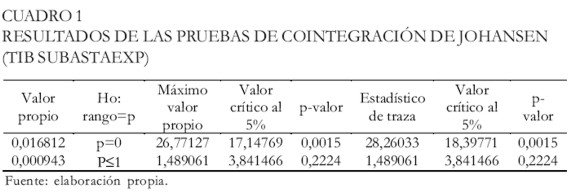

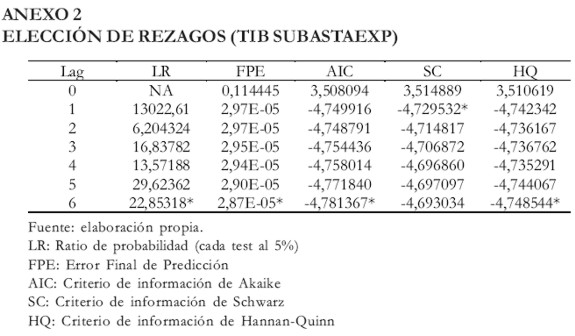

Después de correr el VAR, la elección del número de rezagos se realizó por el criterio de longitud del rezago (ver Anexo 2). A través de éste se demostró que el número de rezagos más adecuado era seis. Posterior a la elección del número de rezagos, se estimó la matriz de cointegración y el VEC. Para calcular la prueba de cointegración de Johansen se debe tener en cuenta las especificaciones del vector de cointegración. Dado que no hay ecuaciones de cointegración, según las especificaciones dadas por Schwarz, se escoge la especificación que corresponde a la del menor Akaike. A continuación se presenta la prueba de cointegración de Johansen, con las especificaciones encontradas.

|

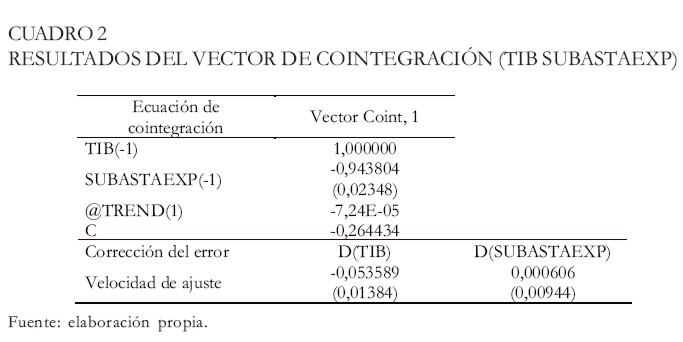

Los resultados del Cuadro 1 indican que existe al menos una relación de cointegración entre las variables, a un nivel de significancia del 5%. A continuación, se procede a correr el modelo VEC teniendo en cuenta las especificaciones encontradas (ver Cuadro 2).

|

El coeficiente de subastaexp es significativo en la relación de cointegración, al igual que la velocidad de ajuste. La velocidad de ajuste indica que la brecha entre ambas variables se va cerrando al 5,3%, por su signo negativo. El signo de subastaexp es el esperado, según el resultado obtenido, un aumento del 1% generaría un incremento del 0,94% en la tasa interbancaria en el largo plazo.

|

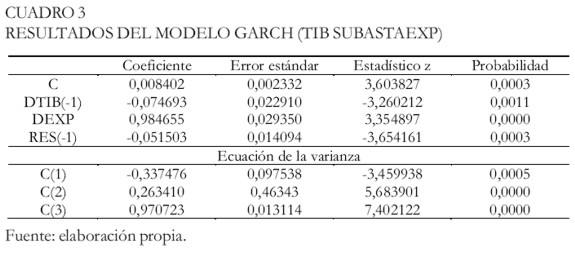

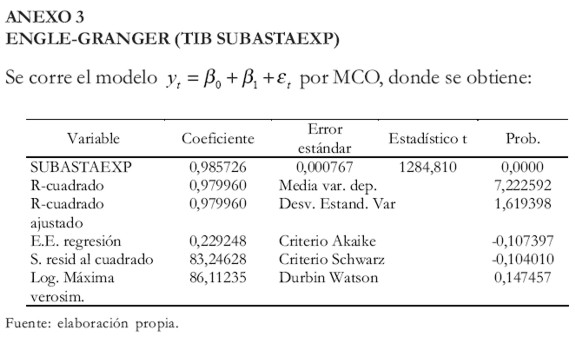

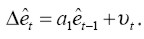

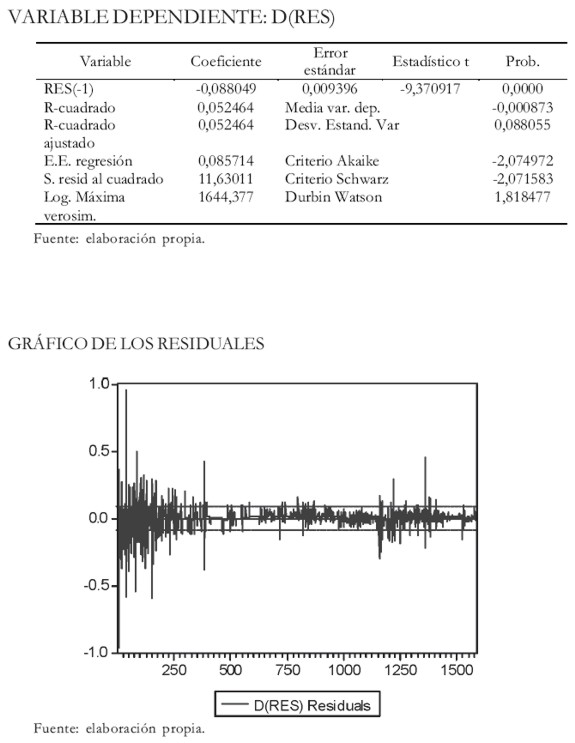

Al utilizar la metodología de Engle-Granger (1987) (Anexo 3), se encuentra que existe una relación de cointegración entre las dos series. Al concluir que los residuales son estacionarios, se puede estimar el modelo con corrección del error. Teniendo en cuenta el comportamiento de la TIB y al observar los residuales al cuadrado de los modelos, se puede concluir que la varianza condicional es variable en el tiempo y, por lo tanto, se hace necesario estimarla a través de un modelo GARCH.

|

En este modelo se puede observar la significancia de los parámetros y la especificación de un EGARCH(1,1)7 que no presenta asimetría. Los parámetros indican que en el corto plazo un incremento en la tasa de referencia (DEXP) del 1%, incrementaría en 0,98% la tasa interbancaria. El parámetro de RES(-1), es la velocidad de ajuste, el cual es negativo y significativo, lo que refuerza la hipótesis de la existencia de una relación de largo plazo entre las variables, en este caso la tasa interbancaria se corrige al 5%. Así, el 50% de un choque sobre la tasa de referencia es absorbido por la tasa interbancaria en 13 días aproximadamente8.

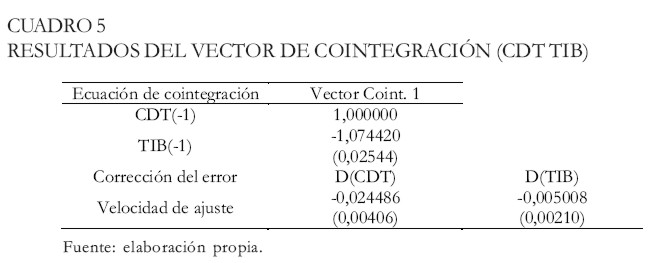

En el modelo para determinar la causalidad entre la tasa de los CDTs y la tasa interbancaria, también se presentó un problema de ajuste al tratar de estimar un modelo GARCH, por lo cual se empleó la misma metodología que en el proceso anterior; dado que las series son I(1) (Anexo 1), es posible encontrar una relación de cointegración.

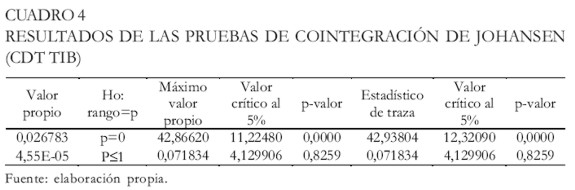

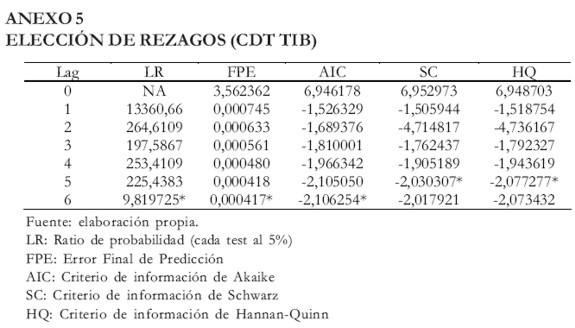

Después de correr el VAR, la elección del número de rezagos se realizó por el criterio de longitud del rezago (Anexo 5), concluyendo que el número de rezagos más adecuado para el VAR era de seis. Posterior a la elección del número de rezagos, se estimaron la matriz de cointegración y el VEC. Para realizar la prueba de cointegración de Johansen se debe tener en cuenta las especificaciones del vector de cointegración. Según Akaike, la especificación es tendencia cuadrática en los datos e intercepto y tendencia en el vector de cointegración, la cual no tiene interpretación económica, por esta razón se hace la elección según el criterio de Schwarz, es decir, sin tendencia ni intercepto. A continuación se presenta la prueba de cointegración de Johansen, con las especificaciones encontradas.

|

Los resultados del Cuadro 4 indican que existe al menos una relación de cointegración entre las variables con un nivel de significancia del 5%. A continuación, se presenta el VEC en el Cuadro 5. El coeficiente de TIB es significativo en la relación de cointegración, al igual que la velocidad de ajuste. Un aumento del 1% en la tasa interbancaria, ceteris paribus, generaría un incremento del 1% en la tasa de los CDTs en el largo plazo.

|

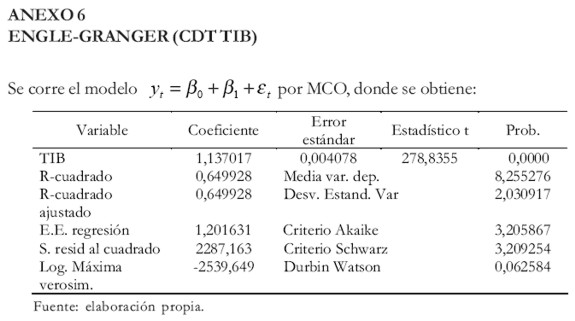

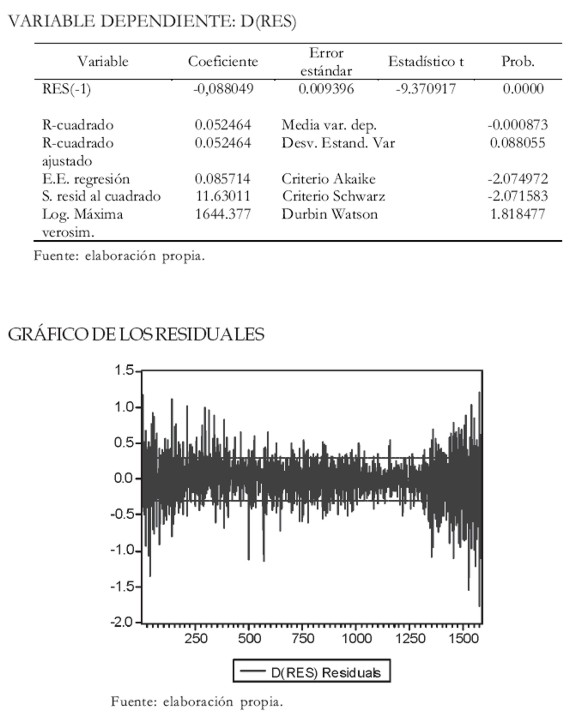

La velocidad de ajuste indica que la brecha entre ambas variables se va cerrando, por su signo negativo. El signo de TIB es el esperado, según el resultado obtenido, un aumento del 1% en esta tasa generaría un incremento del 1% en la tasa de los CDTs en el largo plazo. Al utilizar la metodología de Engle-Granger (1987) (Anexo 6), se encuentra que existe una relación de cointegración entre las dos series, dado que son I(1). Al concluir que los residuales son estacionarios, se puede estimar el modelo con corrección del error.

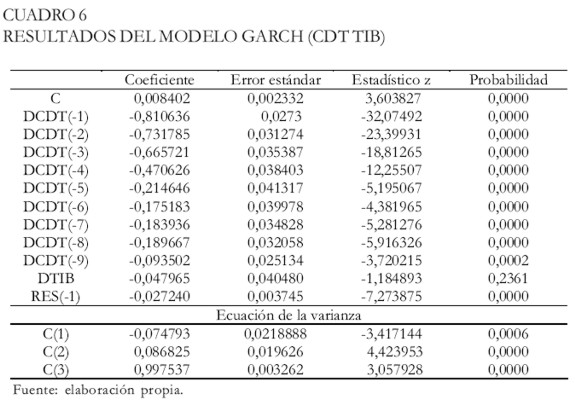

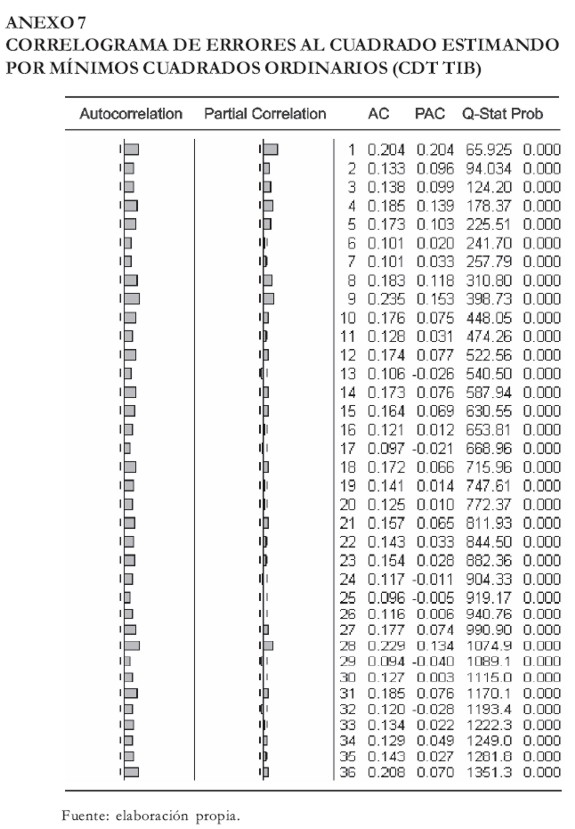

Teniendo en cuenta el comportamiento de la serie TIB y al observar los residuales al cuadrado de los modelos, se puede concluir que la varianza condicional es variable en el tiempo y, por lo tanto, se debe especificar un GARCH. Los resultados se presentan en el Cuadro 6.

|

|

En este modelo se puede observar la significancia de los parámetros y la especificación de un EGARCH(1,1)9 que no presenta asimetría. El parámetro DTIB indicaría que en el corto plazo la tasa interbancaria no tendría impacto sobre la de los CDTs. Por otra parte, el coeficiente de la variable RES(-1) es la velocidad de ajuste, el cual debe ser significativamente diferente de cero para que las variables estén cointegradas, así las series CDT y TIB convergen al equilibrio en el largo plazo, y la tasa de los CDTs se corrige al 2,7%. En consecuencia, el 50% de un choque sobre la tasa interbancaria es absorbido por la tasa de los CDT´s en 25 días aproximadamente.

Para medir el impacto de las variables fiscales: gasto público y crédito interno neto, se corrió un modelo por Mínimos Cuadrados Ordinarios (MCO), teniendo en cuenta que la serie CDT, TIB y GASTO con frecuencia mensual son I(1) –por lo tanto se modelan en diferencias–, y que la serie Crédito Interno Neto (CREINT)10 es I(0) (Anexo 1). Se obtuvieron los siguientes resultados.

En este modelo se puede observar la significancia de los parámetros y la especificación de un modelo de Mínimos Cuadrados Ordinarios –MCO–. Su ajuste es adecuado, sin problemas de autocorrelación, heterocedasticidad y normalidad. Adicionalmente, el coeficiente de Theil señala un adecuado ajuste del modelo, ya que la proporción de covarianza es cercana a uno y el coeficiente a cero.

De acuerdo con la estimación anterior, un incremento del 1% en el gasto, generaría un descenso de la tasa de interés casi nulo, con un rezago de dos o tres períodos. Por otra parte, en el crédito interno neto, es decir, desembolsos menos amortizaciones de TES, el signo es el esperado, aunque el efecto es casi nulo, puesto que cuando el gobierno realiza más desembolsos que amortizaciones, en otras palabras, disminuye la liquidez en la economía, la tasa de interés se incrementaría, con un rezago de 2 meses.

CONCLUSIONES

La muestra analizada para el caso colombiano en el período 2001-2007, no presenta evidencia empírica suficiente para soportar la idea de que las variables fiscales tienen un gran impacto sobre la tasa de mercado, presentando además un rezago de dos o tres meses para el gasto público y de dos meses para el crédito interno neto, aunque el signo es el esperado. Este resultado puede ser consecuencia de la frecuencia de la muestra (mensual) y la falta de información para construir variables con mayor periodicidad.

Al analizar en qué proporción responde la tasa interbancaria a cambios en la tasa de referencia, se encontró que existe una relación de cointegración entre la tasa de referencia y la tasa interbancaria. Así un aumento del 1% en la tasa de subasta de expansión produciría un incremento del 0,98% en la tasa interbancaria en el corto plazo. La velocidad de ajuste es estadísticamente significativa y reflejaría una corrección de la tasa interbancaria al 5%.

En el estudio efectuado entre la tasa interbancaria y la tasa de los CDT, se encontró que en el corto plazo la tasa interbancaria no tendría impacto sobre la tasa los CDTs. Sin embargo, existe una relación de cointegración entre las variables. De esta forma, a través del modelo de corrección de error se demostró que la brecha entre ambas variables se va cerrando al 2%, encontrando que un aumento del 1% en la TIB generaría un incremento del 1% en la tasa de los CDT´s en el largo plazo, obteniendo el signo esperado.

ANEXOS

|

|

Según el criterio de Akaike, Schwarz, predicción del error y LR se escogen seis rezagos. Esto equivale a cinco rezagos para la prueba de cointegración y el VEC.

|

Se considera un modelo de autoregresión para los residuales obtenidos:

Si no se puede rechazar la hipótesis nula de que a1=0, se puede concluir que los residuales contienen raíces unitarias y, por lo tanto, las series no están cointegradas; sin embargo, el rechazo de la hipótesis nula implica que los residuales son estacionarios (Engle 1982).

|

|

|

Según el criterio de Akaike, predicción del error y LR se escogen seis rezagos. Según los criterios de Schwarz y Hannan-Quinn se escogen cinco rezagos. Esto equivale a cinco rezagos para la prueba de cointegración y el VEC.

|

Se considera un modelo de autoregresión para los residuales obtenidos:

Si no se puede rechazar la hipótesis nula de que a1 = 0, se puede concluir que los residuales contienen raíces unitarias y, por lo tanto, las series no están cointegradas; sin embargo, el rechazo de la hipótesis nula implica que los residuales son estacionarios (Engle 1982).

|

|

|

NOTAS AL PIE

1 Nieto (2006) en línea con Mendoza y Oviedo (2005) encuentran que los inversionistas se sobresaltan cuando la deuda como proporción del PIB supera niveles del 50 %.

2 Según este enfoque el dinero incluye, únicamente, el circulante y los depósitos bancarios.

3 Implícitamente se supone que los precios no se ajustan automáticamente.

4 Como la producción, el tiempo o el tipo de interés real.

5 En la metodología propuesta para la validación de los modelos de equilibrio general dinámico, proponen comparar la respuesta dinámica de las variables económicas de interés ante choques exógenos, utilizando un mismo modelo estádistico sugerido por el modelo teórico, pero estimado con las bases de datos: los datos reales y los simulados por el modelo teórico. De esta manera, se trata de encontrar un modelo teórico que sea útil para analizar la realidad económica.

6 Para que esto suceda se deben cumplir dos supuestos: primero que no exista ninguna fuente de financiación sustituta perfecta del crédito bancario y, segundo, que los bancos no tengan otro activo que sea sustituto perfecto de las empresas. Si estos dos supuestos no se cumplen, es más dificil que este mecanismo de transmisión exista.

7 La implementación de un modelo GARCH se hace necesario porque al estimar con corrección del error, empleando Mínimos Cuadrados Ordinarios, el correlograma de los residuales al cuadrado muestra la presencia de heterocedasticidad. Anexo 4.

8 La ecuación para el cálculo del tiempo es t*= ln(1-x) / ln(1-d), donde x = 0, 5 y d = velocidad de ajuste, Con t medido en días.

9 La implementación de un modelo GARCH se hace necesaria porque al estimar con correción del error, empleando Mínimos Cuadrados Ordinarios, el correlograma de los residuales al cuadrado muestra la presencia de heteroscedasticidad (Anexo 7)

10 La serie GASTO y CREINT fue necesario desestacionalizarla, en el Anexo Gráfico A.1 se exponen las series iniciales, donde se observa la presencia estacional.

Referencias Bibliográficas

1. Abel, Amdrew y Bernanke, Ben (2003). Macroeconomía. Madrid: Addison Wesley. [ Links ]

2. Amaya, Carlos Andrés (2005). Interest Rate Setting and The Colombian Monetary Transmission Mechanism. Borradores de Economía, 352. [ Links ]

3. Arango, Luis Eduardo; González, Andrés; León, John Jairo y Melo, Luis Fernando (2006). Cambios en la tasa de intervención y su efecto en la estructura a plazo de Colombia. Borradores de Economía, 424. [ Links ]

4. Argandoña, Antonio (1982). La Teoría Monetaria Moderna: de Keynes a la Década de los 80, Segunda Edición. Barcelona: Ariel. [ Links ]

5. Berstein, Solange y Fuentes, Rodrigo (2003). De la tasa de política a la tasa de colocación bancaria: La industria bancaria chilena. Revista Economía Chilena, 6(1): 49-67. [ Links ]

6. Brainard, William y James, Tobin (1985). Asset Markets and Cost of Capital. En James Tobin, Essays in Economics, Theory and Policy. Cambridge, MA: The MIT Press. [ Links ]

7. Chumpitaz, Carlos (2006). El Pass-through de Tasas de Interés en el Perú: El Enfoque de Datos de Panel Dinámico. Trabajo presentado en XXII Jornadas Anuales de Economía, 6 de agosto de 2007, Uruguay. [ Links ]

8. De Fiore, F., (1998). Transmission of Monetary Policy in Israel. Working Papers, 98/114. Fondo Monetario Internacional. [ Links ]

9. Engle, Robert (1982). Autoregressive condicional heteroscedasticity with estimates of the variante of United Kingdom inflation. Econometrica, 50(4): 987-1006. [ Links ]

10. Engle, Robert y Granger, Clive (1987). Co-integration and Error Correction: Representación, Estimación and Testing. Econometrica, 55: 251-76. [ Links ]

11. Jalil, Munir. (2005). Algunos comentarios sobre la transmisión de la política monetaria y el canal de crédito. Reportes del emisor, 77, Banco de la República, Bogotá. [ Links ]

12. Johnston, Jack y Dinardo, John (1997). Econometric Methods. Fourth Edition. New York: McGraw-Hill. [ Links ]

13. Hicks, John (1937). Mr. Keynes and the classics: A suggested interpretation, Econometrica, 5: 74-86. [ Links ]

14. Hubbard, Robert (1995). Is There a Credit Channel for Monetary Policy?. Review Federal Reserve Bank of St. Louis, 77 (3): 63-77. [ Links ]

15. Huertas, Carlos, Jalil Munir, Olarte Sergio y Romero, José Vicente (2005). Algunas consideraciones sobre el canal del crédito y la transmisión de tasas de interés en Colombia. Borradores de Economía, 351. [ Links ]

16. Loveday, James; Molina, Oswaldo. y Rivas-Llosa, Roddy. (2004). Mecanismos de transmisión de la política monetaria y el impacto de una devaluación en el nivel de las firmas. Estudios Económicos, Banco Central de Reserva del Perú. [ Links ]

17. Melo, Luis Fernando y Becerra, Oscar (2006). Una Aproximación a la dinámica de las Tasas de Interés de Corto Plazo en Colombia a través de Modelos GARCH Multivariados. Borradores de Economía, 366. [ Links ]

18. Melo, Luis Fernando y Riascos, Álvaro (2004). Sobre los Efectos de la Política Monetaria en Colombia. Borradores de Economía, 281. [ Links ]

19. Mendoza, Enrique y Oviedo, P. Marcelo (2005). Fiscal solvency and macroeconomic uncertainty in emerging markets: the tale of the tormented insurer. Econometric society, 2004 North American Summer Meetings 647. [ Links ]

20. Mies, Verónica; Morandé, Felipe y Tapia, Matías (2002). Política monetaria y mecanismos de transmisión. Centro de Estudios Monetarios Latinoamericanos. [ Links ]

21. Nieto, Adriana (2006). Endeudamiento vs. Spreads. Inflación objetivo en Colombia ¿susceptible a la dependencia fiscal?, tesis de Maestría, Facultad de Economía, Universidad de los Andes, Bogotá. [ Links ]

22. Patinkin, Don. (1956). Money, Interest, and Prices: An Integration of Monetary and Value Theory. New York: Row, Peterson and Company. [ Links ]

23. Rowland, Peter (2006). The 90-Day DTF Interest Rate: Why Does It Remain Constant?. Borradores de Economía, 371. [ Links ]

24. Villalobos, Lorely, Torres, Carlos y Madrigal Jorge (1999). Mecanismo de Transmisión de la Política Monetaria: Marco Conceptual. Banco Central de Costa Rica, Abril. [ Links ]