Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772On-line version ISSN 2248-4337

Cuad. Econ. vol.27 no.49 Bogotá July/Dec. 2008

LA TASA DE CRECIMIENTO GARANTIZADA DE HARROD COMO LEY DEL CRECIMIENTO ECONÓMICO: UNA COMPROBACIÓN EMPÍRICA

José Reyes Bernal Bellón*

* PhD en Economía y Magister en economía. Profesor de la Universidad de la Salle. E- mail: josebernal@unisalle.edu.co, jrbernalb@unal.edu.co. Dirección postal: Carrera 5 N. 59 A – 44.

El autor agradece al profesor Jorge Iván González por dirigir su investigación, así como al profesor Luis Lorente por sus valiosos comentarios y sugerencias.

Este artículo fue recibido el 12 de febrero de 2008 y su publicación aprobada el 20 de junio de 2008.

Resumen

En teoría del crecimiento hubo desarrollos importantes en la década de los 50 a partir del modelo de crecimiento poskeynesiano de Harrod (1939), los cuales buscaban solucionar teóricamente el problema de inestabilidad que presentaba este modelo. No obstante, no se ha realizado una comprobación empírica literal del modelo. En el presente trabajo se modifica el modelo de Harrod incluyendo el cambio técnico y se realiza una comprobación empírica a través de diferentes metodologías. Se concluye que la tasa de crecimiento garantizada de Harrod tiende a ser una ley en teoría del crecimiento económico.

Palabras clave: crecimiento económico, cambio técnico, relación marginal capital producto, propensión marginal a ahorrar. JEL: E22, O39, O57.

Abstract

In the 1950s, there were important developments in growth theory based on Harrod´s (1939) Post-Keynesian growth model that sought to solve theoretically the problem of instability in this model. However, no literal empirical verification of the model has been done. This article modifies the Harrod model to include technical change and provides empirical proof by means of different methodologies. It concludes that Harrod´s guaranteed growth rate tends to be a law in economic growth theory.

Key words: economics growth, technological change, capital output marginal ratio, marginal propensity to save. JEL: E22, O39, O57.

Résumé

En théorie de la croissance il y a eu des développements importants dans la décennie des années 50 à partir du modèle de croissance postkeynésien de Harrod (1939), qui cherchaient à résoudre théoriquement le problème de l´instabilité. Cependant, on n´a pas réalisé une vérification littérale empirique du modèle. Dans cet article on modifie le modèle de Harrod y compris le changement technique et on effectue une vérification empirique en utilisant diverses méthodologies. On conclut que le taux de croissance garanti de Harrod a la tendance à être une loi dans la théorie de la croissance économique.

Mot clés : croissance économique, changement technique, relation marginale capital produit, propension marginale à épargner. JEL : E22, O39, O57.

En teoría del crecimiento hubo desarrollos importantes en la década de los años 50 a partir del modelo de Harrod (1939), los cuales estaban orientados básicamente a solucionar el problema de inestabilidad que presentaba el modelo. Solow (1956) relaja la relación capital-trabajo, mientras que Kaldor (1960) y Pasinetti (1961, 1962) flexibilizaron las tasa de ahorro al igual que Melhum (2004) o Erturk (2001) quien propone una función de ahorro no lineal junto con la inclusión de la ley de Kaldor. Gang Gon (2002) endogeniza el cambio técnico y soluciona la inestabilidad del modelo. Han existido diversos desarrollos en torno a la propuesta de Harrod, de tipo teórico, pero no una comprobación empírica literal del modelo; los intentos que se han hecho apenas son interpretaciones del modelo como las planteadas por Easterly (1997, 1999) y Hussein y Thirlwall (2000).

El propósito de este trabajo es validar las ecuaciones fundamentales de Harrod para comprobar su aplicabilidad en cualquier momento del tiempo. Es decir, en cualquier instante del tiempo podría ser cierto que la tasa de ahorro o la propensión media o marginal a ahorrar dividida entre la relación marginal capital-producto podría ser igual a la tasa de crecimiento de la economía o por lo menos tender hacia ella. Si esto es así, entonces los teoremas son leyes que describen el crecimiento económico, aún cuando no lo expliquen.

En términos muy sencillos, una ley es una ecuación muy simple que describe un fenómeno, a pesar de que no lo explique, además debe ser válida en cualquier momento del tiempo, en cualquier país, región o continente, independientemente de la estructura de la economía, de la ubicación geográfica, del tamaño de la población, de la estructura política, entre otros factores. Esto ocurre con la ley de la gravitación universal que describe el fenómeno en términos generales, pero no lo explica. En este orden de ideas, se plantea que los teoremas fundamentales de Harrod son leyes que describen el fenómeno del crecimiento. La explicación del mismo, debería ser estudiada a partir de los factores que inciden sobre la tasa de ahorro y sobre la relación marginal capital-producto o la productividad del capital. El propósito de este trabajo es comprobar empíricamente si los teoremas de Harrod tienden a ser leyes del crecimiento para tratar de perfeccionarlos y, adicionalmente, establecer los determinantes de la relación marginal capital-producto.

Si los teoremas fundamentales son leyes del crecimiento, se sugiere que estas ecuaciones no son pertinentes cuando se usan para establecer brechas de ahorro o la cantidad de inversión requerida para lograr una meta de crecimiento cuando se asume una relación marginal capital-producto constante, relación que de hecho está cambiando en el tiempo. Curiosamente esto es lo que han venido haciendo el Fondo Monetario Internacional, el Banco Mundial y el Banco Europeo para la Reconstrucción y el Desarrollo.

De igual manera, los desarrollos recientes con base en el modelo de Harrod han sido teóricos, aún falta su comprobación empírica en casi todos los casos. Tan solo, Easterly (1997, 1999) de una parte y Hussein y Thirlwall (2000) de otra, han estimado la relación entre crecimiento del producto con respecto a la tasa de inversión, encontrando resultados diferentes. En consecuencia, es necesario analizar o aplicar las ecuaciones fundamentales a los datos observados, esto es, a la tasa de ahorro y a la relación marginal capital-producto requerida para verificar su validez en cualquier momento del tiempo. A continuación se hace una breve presentación de los teoremas o ecuaciones fundamentales de Harrod.

LOS TEOREMAS FUNDAMENTALES DE HARROD

Harrod (1939) propone que existe un nivel de precios dado en la economía (no hay inflación); se presenta un equilibrio macroeconómico donde el aho- rro es igual a la inversión; la propensión marginal a ahorrar (s) es igual al ahorro medio de la economía; las variables se usan en términos netos (descontada la depreciación); la capacidad productiva de la economía es calculable, es decir, tanto el stock de capital (K) como el producto (Y) pueden ser cuantificados; y la tasa de crecimiento de la población (n) y la productividad (β) crecen exógenamente.

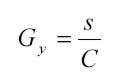

La ecuación fundamental parte de la igualdad entre la inversión (I) o las variaciones en el capital y el ahorro, es decir, I = ÄK = S = sY. Así mismo, establece la relación marginal capital-producto como C = ÄK/ÄY, es decir, la inversión depende de cambios en las variaciones en el producto. Con base en lo anterior deriva la ecuación que representa una senda de crecimiento:

| [1] |

De donde Gy es la tasa de crecimiento observada, "s" es la tasa de ahorro y "C" es la relación marginal capital-producto que puede o no dejar satisfechos a los capitalistas cuando realizan una inversión. Más exactamente, Harrod argumenta que esa ecuación es una versión dinamizada del hecho de que la inversión es siempre y necesariamente igual al ahorro. Esta ecuación, que según Harrod es una identidad es verdadera cualquiera sean los valores de los parámetros. Pero es una verdad que expresa la identidad entre ahorro e inversión.

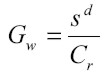

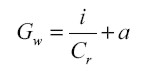

Harrod plantea adicionalmente que la economía puede lograr una senda dinámica de crecimiento cuando los inversionistas quedan completamente satisfechos con sus decisiones de inversión. A esta tasa de crecimiento la denomina la tasa de crecimiento garantizada (Gw) que es igual a la tasa de ahorro deseada dividida por la relación marginal capital-producto que deja satisfechos a los capitalistas Cr.

| [2] |

Estas tasas de crecimiento efectiva (Gy) y garantizada (Gw) podrían ser iguales a la tasa de crecimiento natural, la cual involucra la tasa de crecimiento de la población y la tasa de crecimiento de la productividad denominándola Gn1 . Se observará que la denominada edad de oro se presenta cuando Gw = Gy = Gn. La divergencia entre estas tasas de crecimiento originan los problemas de desempleo cuando Gn es mayor que Gw o el problema de inestabilidad cuando Gy es mayor o menor que Gw.

Las ecuaciones 1 y 2 según Harrod no constituyen un modelo en si, más bien, dice: "las dos ecuaciones deberían ser tomadas como leyes que expresan ciertas relaciones necesarias. Son relaciones empíricas pero necesarias" Harrod (1973, 27). Dice que "la validez de la fórmula anterior no puede ser puesta en duda; se trata de una verdad necesaria. La única cuestión discutible es la de su utilidad".

De igual manera, Harrod (1973, 175) vuelve a enfatizar en que sus ecuaciones fundamentales son "axiomas que serían la base de una teoría general del crecimiento económico" . Bajo esta consideración, una alta tasa de crecimiento estará asociada a una alta tasa de ahorro, a una baja relación marginal capital-producto o, lo que es lo mismo, a una alta productividad del capital. Desde luego, la fórmula es aplicable también, cuando se tiene una alta tasa de crecimiento, pero existe un bajo ahorro. En este sentido, el resultado será una alta productividad del capital o una menor relación marginal capital-producto.

De igual manera puede coexistir una baja tasa de crecimiento del producto con una alta tasa de ahorro, en ese caso la ecuación de Harrod mostrará que la productividad marginal del capital es muy baja. Estos resultados serán independientes del país de estudio, es decir, debe ser una ley general del crecimiento. Cuando se dice, por ejemplo, que un auto recorrió 100 kilómetros en terreno completamente llano y recto en 60 minutos, entonces la velocidad debe ser de 100 kilómetros por hora (100 k/h), aproximadamen- te, porque aún en este caso persiste un error incluso cuando sea muy pequeño. Pero si se dice que los mismos 100 kilómetros los recorre en 30 minutos entonces la velocidad será de 200 kilómetros por hora (200 k/h). La ecuación de la velocidad que iguala al espacio dividida por el tiempo es una ley general. Si seguimos con los mismos 100 kilómetros, pero ahora decimos que el terreno es montañoso y con muchas curvas entonces es muy probable que ese espacio sea recorrido en un tiempo mayor, en cuyo caso, la velocidad será menor, pero seguirá siendo cierto que la velocidad es igual al espacio respecto al tiempo. Haciendo un símil con la ecuación de Harrod entonces, la tasa de ahorro dividida entre la productividad marginal del capital dará como resultado una tasa de crecimiento económico. Al igual que una alta velocidad está asociada a un menor tiempo posible, así mismo, una alta tasa de crecimiento estará asociada con una relación capital producto muy baja o lo que es lo mismo una productividad del capital muy alta. De forma similar a la ecuación de la velocidad que presenta un error aunque sea mínimo, es posible que la ecuación de Harrod tenga un error. Esto es justamente lo que debe verificarse con la información disponible.

Si teóricamente se cree que esas ecuaciones fundamentales son leyes, o mejor en términos de Harrod, leyes que reflejan un progreso continuo, entonces estas ecuaciones deben ser validadas o comprobadas empíricamente. En otras palabras, debe ser cierto que la tasa de ahorro dividida por la relación marginal producto refleja una tasa de crecimiento de la economía en cualquier instante del tiempo. Serán entonces, unos valores hacia los que tienden estos parámetros y en consecuencia, será un valor hacia el que tiende la tasa de crecimiento del producto.

Harrod (1966, 94) dice: "No conozco ninguna otra formulación alternativa, en el mundo de la teoría económica moderna, de cualquier principio de generalidad semejante. Tenemos que empezar con alguna generalidad aunque sea imperfecta". Si esta formulación, es decir, la tasa de crecimiento garantizada, es un principio general en teoría del crecimiento, entonces es importante comprobarlo empíricamente. A partir de su corroboración se determinará si se rechaza o se acepta la ecuación fundamental. Si se rechaza, se buscará nuevo norte, pero si se acepta aunque sea imperfecta, entonces se debe lograr su perfección en términos muy simples. La siguiente presentación ilustra este hecho.

EL MODELO DE HARROD MODIFICADO

El modelo que a continuación se presenta asume los mismos supuestos del modelo de Harrod con una leve modificación. Dentro de este modelo se hace explicito el comportamiento del cambio técnico dentro de las ecuaciones fundamentales. Un aspecto poco o nada tratado en el modelo de crecimiento de Harrod hace referencia al análisis de la productividad total de los factores (PTF) o cambio técnico. Harrod plantea que hay una parte del crecimiento del producto que es explicado por el progreso técnico, la cual la asume como una tasa de crecimiento exógena.

En la literatura reciente sobre crecimiento endógeno se involucra la PTF como un factor que depende de una serie de variables como los factores institucionales, la organización del mercado, los aspectos macroeconómicos, los conflictos sociales, etc. Hoy en día, existe un consenso sobre la importancia de la productividad como fuente de crecimiento. Estudios como los de Prescot (1997) reafirman esta posición argumentando que el estudio sobre esta variable aún es muy precario pero que su importancia se refleja en el hecho de que este factor explica mas del 60% del crecimiento económico en los países desarrollados y cerca del 40% en los del tercer mundo.

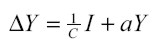

Una de las propuestas alternativas para modificar el modelo teórico de Harrod se sustenta en Kalecki (1976). Kalecki propone que la variación del ingreso ΔY de un año a otro, dependen en primera instancia del efecto productivo de la inversión (I). Si se denota por C a la relación marginal capital-producto, entonces, el efecto de la inversión será la multiplicación de (1/C) por la inversión, es decir, (1/C) * I.

Kalecki también argumenta que existe una tendencia a que el crecimiento del ingreso nacional provenga de mejoras en la utilización del equipo productivo, o mejoras en la organización del trabajo, o en un uso mas racional de las materias primas etc, en definitiva, el crecimiento del ingreso dependerá del progreso técnico. Las implicaciones de estos hechos se convierten en un au- mento en el ingreso nacional en la fracción a*Y.

Con base en las consideraciones anteriores se llega a la siguiente fórmula para el crecimiento del ingreso nacional:

| [3] |

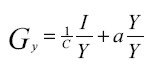

Si se divide esa ecuación por Y se obtiene:

| [4] |

Se denota a la tasa de crecimiento del ingreso ΔY/Y. Ahora por el equilibrio macroeconómico donde el ahorro es igual a la inversión respectivamente se tiene S=I y como porcentaje del ingreso nos da que S/Y = I/Y. Denotando S/Y por (s) se llega a la ecuación modificada de Harrod donde se tiene:

| [5] |

La ecuación 5 implica que la tasa de crecimiento del ingreso es igual a la tasa de ahorro dividida por la relación marginal capital-producto más el crecimiento del adelanto tecnológico o innovaciones tecnológicas o progreso tecnológico.

De igual manera, la tasa de crecimiento garantizada será:

| [6] |

Kalecki argumenta que el coeficiente (a) permanece constante si todos los adelantos o progresos se dan a una tasa uniforme siempre y cuando la capacidad productiva este plenamente ocupada. De no ser así, este coeficiente podrá cambiar a través del tiempo y dependerá de la relación entre la demanda y la capacidad productiva.

También es posible pensar que el coeficiente (a) pueda interpretarse como la elasticidad ingreso del progreso tecnológico y que por ello está cambiando continuamente, solo sería constante si el crecimiento del progreso técnico es igual al crecimiento del producto y, en consecuencia, si C y la relación I/Y permanecen constantes, lo cual también conducirá a un crecimiento constante de la renta.

Kalecki (1976, 31-34) supone que la productividad en las fábricas que entran en operación crece a una tasa constante, es decir, que de un año a otro este crecimiento de la productividad del trabajo puede ser expresado como (1 + a). Así mismo, el crecimiento de la nueva producción deberá estar dado por (1+Gy) porque la tasa de inversión se incrementa a una tasa anual constante si se mantiene la relación capital producto constante. En este sentido, tanto la productividad como el crecimiento de la producción aumentan a tasas constantes en las nuevas fábricas que entran en funcionamiento, por tal razón, el crecimiento de la ocupación también deberá crecer a la misma tasa.

Formalmente se podría escribir el crecimiento de la ocupación como (1 + ε) que debe ser igual a la relación entre el crecimiento de la producción y el crecimiento de la productividad, es decir que (1 + ε) = (1 + Gy)/ ( 1 + α). Se observa entonces, que el crecimiento de la economía queda determinado por la suma de la tasa de crecimiento de la productividad del trabajo y la tasa de crecimiento de la ocupación, pero a que es la tasa de crecimiento de la productividad del trabajo estará determinada por el progreso técnico. En consecuencia, de la ecuación 5, el progreso técnico "a" que crece a una tasa constante queda representado por la relación constante entre el crecimiento de la productividad del trabajo y el crecimiento de la producción, es decir, (1 + α) / ( 1 + Gy).

De acuerdo con lo anterior, Kalecki hace explícito la introducción del cambio técnico o progreso tecnológico y demuestra que este progreso técnico debe aumentar la productividad del trabajo, de tal manera que el crecimiento de la economía sea la suma de la tasa de crecimiento de esa productividad y la tasa de crecimiento de la población como lo había planteado Harrod.

Los componentes de los teoremas fundamentales

El componente adicional en las ecuaciones fundamentales es "a" que comprende los incrementos en la tasa de crecimiento del producto debido al cambio técnico si existe pleno empleo en la economía. Si no existe pleno empleo, como es el caso de los países en vía de desarrollo, entonces el coeficiente "a" dependerá de la capacidad productiva, es decir, de la brecha entre la producción efectiva y la producción potencial. Entonces, el crecimiento estará sujeto a la posibilidad de que las empresas encuentren nuevos mercados y puedan vender sus productos, en otras palabras, que la demanda del mercado reaccione, bien sea la demanda interna o la deman- da externa. De esta forma, una mayor demanda conducirá a una tasa mayor de crecimiento de la economía, aún cuando la relación entre la tasa de ahorro y la relación marginal producto no se modifique, supuesto que desde luego es un muy fuerte.

En los teoremas fundamentales de Harrod se presenta la tasa de ahorro y la relación marginal capital-producto que puede dejar o no satisfechos a los empresarios. La tasa de ahorro o la propensión media o marginal a ahorrar es tomada por Harrod como condicionante del crecimiento. Así lo plantea cuando presenta las divergencias entre la tasa de crecimiento real y la garantizada. En este contexto, la idea que se sigue es que son las decisiones de inversión las que deter minan el ahorro, supuesto del pensamiento poskeynesiano. De esta manera, el ahorro sería residual o un resultado de las decisiones de inversión, por lo tanto en los nuevos teoremas se iría acomodando para determinar la tasa de crecimiento de la economía. Sin embargo, aún no se tendría una teoría sobre estas decisiones de inversión o sobre la inversión realizada, de hecho Harrod nunca la planteó.

Si se asume el enfoque poskeynesiano sobre el ahorro, entonces no hay preocupación por establecer cuál es el ahorro deseado por las familias y empresas para determinar una tasa de crecimiento, mas bien, ese ahorro determinará la tasa de crecimiento de la economía y estará gobernado por el impacto que tenga la inversión sobre la actividad económica. Así, pueden existir altas tasas de ahorro con bajas tasas de crecimiento, o al contrario.

La relación marginal capital-producto fue un concepto ampliamente discutido por Harrod. Esa relación dejará completamente satisfechos a los capitalistas si el efecto productivo de la inversión es tal que cumple con sus expectativas. En consecuencia, si los empresarios quedan satisfechos con la inversión que realizaron, entonces seguirán invirtiendo, de no ser así, dejarán de invertir. Entonces, la tasa de ahorro dividida por la relación incremental capital producto determinará la tasa de crecimiento de la economía. Si no describe completamente el crecimiento de la economía, entonces, será necesario per- feccionar esos teoremas como argumentó el mismo Harrod.

La relación marginal capital-producto es el inverso de la productividad marginal del capital, mientras ésta sea más alta, mayor será la tasa de crecimiento. Si la relación entre la tasa de ahorro y esta relación marginal capital-producto se aproxima a la tasa de crecimiento garantizada, entonces se debería analizar si todo tipo de inversión, bien sea en capital humano, en inversión pública, en investigación y desarrollo, etcétera, descansa sobre la simple relación marginal capital-producto. Este punto es crucial en el análisis del crecimiento, dado que sería factible investigar más sobre la calidad de la inversión, la cual podría convertirse en la explicación de las diferencias de crecimiento entre países.

VALIDACIÓN EMPÍRICA DE LOS TEOREMAS FUNDAMENTALES

La validación empírica de la tasa de crecimiento garantizada de Harrod y la tasa de crecimiento modificada de Harrod se realizará con base en la información de la Penn World Table de Summers, Heston y Aten de 2002 para 88 países con información comprendida entre 1970 y 1996. Hay algunos países con información desde 1950, pero si se toma este periodo de 48 años saldrían de estudio 40 países y la aplicación solamente se haría para cerca de 67 países. Por tanto, el análisis comprende un periodo relativamente largo, 27 años.

Metodología

Para la comprobación empírica se siguió la siguiente metodología:

• Se tomó la tasa de crecimiento del PIB para los 88 países en el periodo comprendido entre 1970 y 1996. Esta es la tasa de crecimiento real que será comparada con la tasa de crecimiento garantizada de Harrod y la tasa de crecimiento del modelo modificado de Harrod.

• La propensión marginal a ahorrar se expresa como la relación entre el ahorro agregado de la economía dividido por el PIB de cada país. El supuesto fuerte que existe es el asumido por Harrod según el cual la propensión marginal a ahorrar es igual a la propensión media a ahorrar. En este caso, la propensión media es igual a la marginal, por lo tanto, se toma la tasa de ahorro medio como una aproximación a estos conceptos. En la Penn World Table aparece este dato como "save" que significa el ahorro total como porcentaje del PIB. Si se asume que la inversión determina el crecimiento y con este al ahorro, entonces es necesario igualar la tasa de ahorro a la tasa de inversión.

• La relación marginal capital-producto se obtiene al mostrar la variación del capital de un periodo a otro (ΔK = Kt - Kt-1) dividido entre la variación del PIB (ΔPIB = PIBt - PIBt-1). Esta relación marginal capital-producto es relativamente pequeña, pero varía mucho entre países.

• El dato del capital se construyó a partir de la siguiente fórmula: Kt = Kt- 1 + It y de donde It es la inversión. La inversión aparece como proporción del PIB en la Penn World Table, entonces lo que se hizo fue multiplicar esta tasa por el PIB para hallar la inversión agregada.

• El parámetro "a" en la ecuación 5 o 6 es un dato teórico del cambio técnico o del coeficiente de la capacidad instalada. El cambio técnico es complejo de hallar sobre todo para los países de estudio, al igual que el coeficiente de la capacidad instalada. Por tal razón, se empleó como una proxy del cambio técnico la importación de bienes de capital, pero dado que en la información de la Penn World Table no posee este grado de desagregación, se ha tomado el crecimiento de las importaciones.

Tomar el total de importaciones implica que el cambio técnico puede ser originado por la importación de bienes de consumo e intermedios y por supuesto de la importación de bienes de capital. Es posible que la importación de bienes de consumo e intermedios jalone el cambio técnico a través de la copia de este tipo de bienes y desarrollo de tecnología para su producción. Desde luego esta apenas es una hipótesis que debería ser comprobada y merece otro estudio. Por el momento se asumirá que el crecimiento total de las importaciones le pega positivamente al crecimiento de la economía y que este impacto refleja el cambio técnico.

• El ejercicio empírico se hace también continentalmente, es decir, se aplica el teorema de Harrod para Asia, África, los países de la OCDE, y Suramérica.

• Se implementaron tres formas para verificar los teoremas:

- El primero es verificar la tasa de crecimiento garantizada frente a la real a través de un gráfica y para cada país.

- La segunda estrategia es seguir la metodología del cálculo de promedio de crecimiento en todo el periodo sugerida por Bairan y Dempster (1991). En este caso se comparan las tasas de crecimiento reales de la economía con la tasa de crecimiento garantizada de Harrod. Se esperaría que estas dos tasas coincidieran en todo el periodo de estudio y para todos los países y continentes. Adicionalmente se realizó la prueba de diferencia de medias para validar estos hechos.

- El tercer método de verificación es hacer un análisis de data panel entre la tasa real de crecimiento y la tasa garantizada de crecimiento. Se esperaría que el coeficiente de correlación tendiera a 100% y que el coeficiente que acompaña la tasa de crecimiento garantizada fuera 1. En este caso, se estaría validando el hecho de que la tasa de crecimiento real tiende a la tasa garantizada de Harrod.

Estas tres formas de verificar el teorema de Harrod y el modelo modificado de Harrod se presentan a continuación.

Verificación

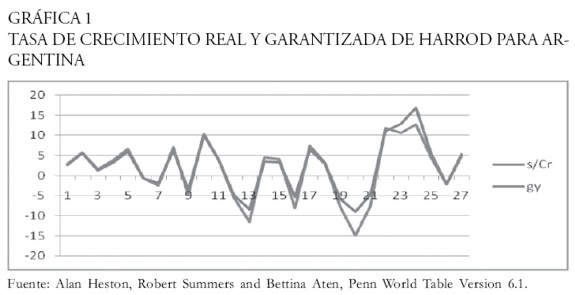

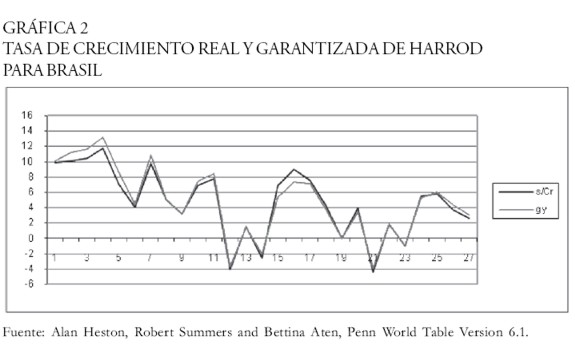

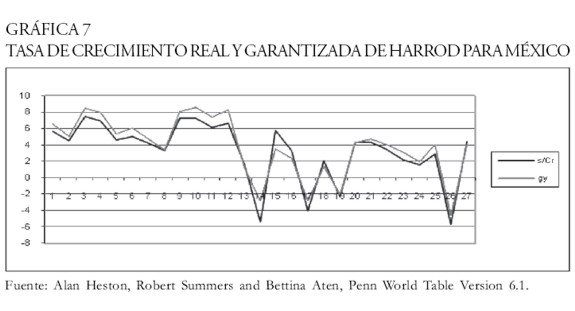

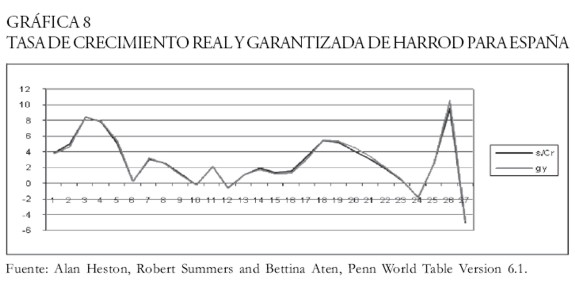

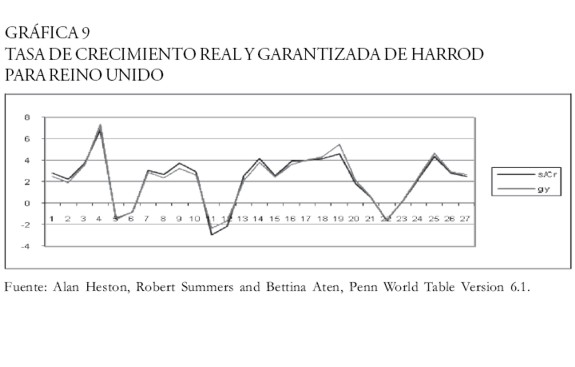

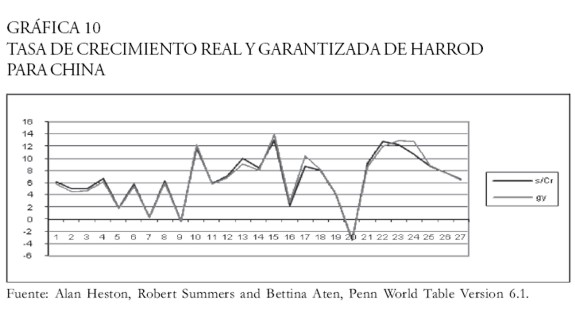

El primer método de verificación es observar gráficamente el comportamiento de la tasa real de crecimiento frente a la garantizada de Harrod. Se esperaría que los dos gráficas tendieran a coincidir. Esto permitirá concluir si la tasa de crecimiento garantizada es una ley del crecimiento económico, que se cumplirá en todo momento, independientemente del país, de la ubicación geográfica, etcétera. Se hizo una selección aleatoria de países, pero realmente podría elegirse cualquier país, la idea es que se verifique para todos.

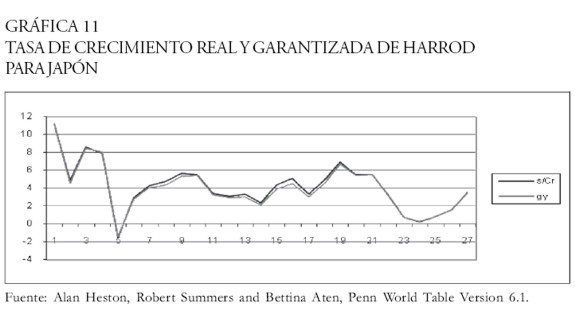

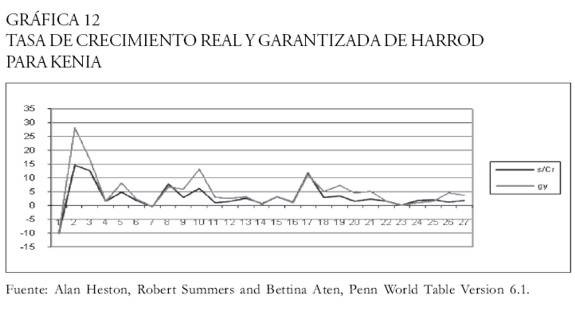

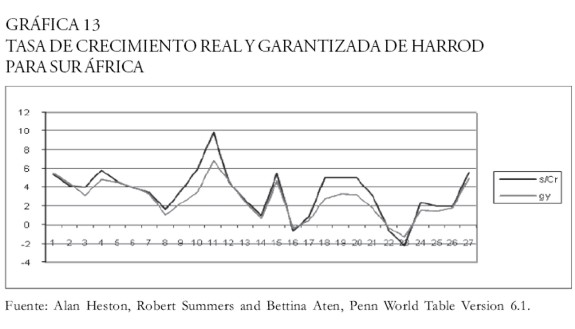

Gráficas de las tasas de crecimiento

El siguiente método de verificación es distinguir a través de un sencillo gráfica si la tasa de crecimiento garantizada de Harrod está asociada al comportamiento de la tasa real de crecimiento para cada uno se los países. Si las dos series siguen el mismo comportamiento, entonces se podrá concluir que la ecuación fundamental de Harrod es una ley del crecimiento económico, a pesar de que presente algún error.

Para Argentina, al observar el Gráfico 1, la tasa de crecimiento real de la economía es seguida por la tasa de crecimiento garantizada de Harrod. Ambas tasas tienen el mismo comportamiento. Así por ejemplo, la tasa de crecimiento real y garantizada más alta se dio en 1993 alcanzando 16,9%. La tasa de ahorro en ese año fue 13,9% y la relación marginal capital-producto 1,1. En 1973, la tasa de crecimiento de la economía Argentina alcanzó apenas el 1,3%, mientras que la tasa de ahorro fue 23% y la relación marginal capital-producto 15,4.

En Brasil, la tasa de crecimiento real más alta (13,1%) se dio en 1973. En ese año, la tasa de ahorro era de 27% y la relación capital producto de 2,3. Así mismo, con una tasa de ahorro del 29,7% la economía brasileña alcanzó una tasa de crecimiento de apenas 4,4% y con una relación marginal capital producto del orden de 7.2, más alta que en 1973. Por lo tanto, se puede concluir que periodos de alto crecimiento son consistentes con alta productividad marginal de capital y no así con altas tasas de ahorro.

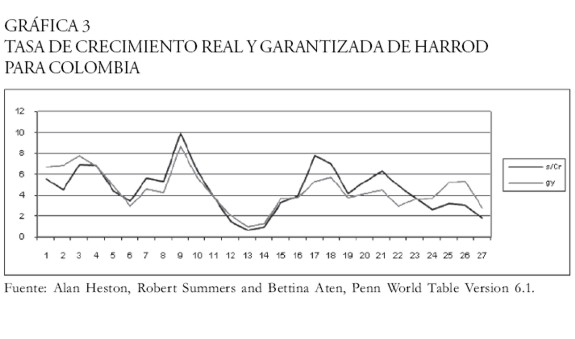

El caso Colombiano no es ajeno a este comportamiento (ver Gráfica 3). La tasa de crecimiento más alta de la economía colombiana se dio en 1978, 8,6% con una tasa de ahorro de 13,5% y una relación marginal capital-producto de 1,3. Por el contrario, en 1991 la tasa de ahorro de la economía ascendió al 15%, pero la relación marginal capital-producto se incrementó hasta alcanzar el 3,1 generando de esta manera una tasa de crecimiento real apenas del 2,8%. De igual manera, la tasa de crecimiento de la economía para el año 1982 fue de 0,9% con una tasa de ahorro del 8,9%, pero con una relación marginal capital-producto de 13,3. Se comprueba una vez más, que existe una relación directa entre la productividad marginal del capital y la tasa de crecimiento de la economía.

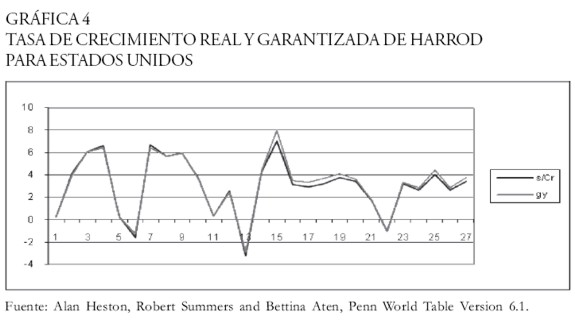

En Estados Unidos, se evidencia el mismo comportamiento de la relación capital producto frente a la tasa de crecimiento. En 1984 la tasa de crecimiento de los Estados Unidos fue una de las más altas durante el periodo de análisis (7,98%). Si bien la tasa de ahorro fue de 20%, una de las más altas del periodo, la relación marginal capital-producto fue de 2,9, la más baja en todo el periodo. Con una tasa de ahorro similar, es decir del 20,5% para 1974, la tasa de crecimiento apenas alcanzó el 0,26%. La explicación de esta caída está en la relación marginal capital-producto que fue la más alta durante este lapso (71,3).

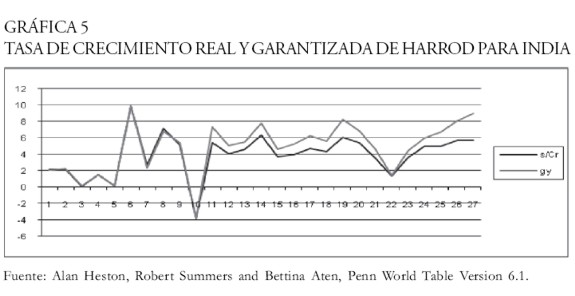

Al analizar el caso de la India (Gráfica 5), se encuentran resultados de comportamiento similares al de países anteriores. En 1975 la tasa de crecimiento de la India fue una de las más altas (9,8%). En ese mismo año, la tasa de ahorro fue 12,4% y la relación capital producto 1,2. Así mismo, la tasa de crecimiento más baja durante el periodo de análisis fue 0,1% en 1974 con una tasa de ahorro similar a la de 1975 (12%), pero la relación marginal capital-producto fue de 89,6. Si se analizan otros años se encontrará siempre este tipo de resultados, es decir, altas tasas de crecimiento de la economía con una relación capital producto muy baja o a la inversa.

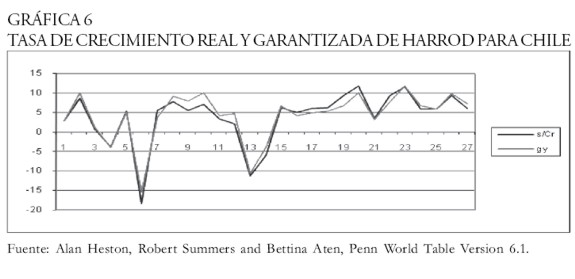

Los gráficas 1 a 13 demuestran la generalidad de la tasa de crecimiento garantizada de Harrod al ser comparada con la tasa de crecimiento real de algunos países de Suramérica, de la OCDE, de Asia y de África.

En todos los países de análisis, se comprueba que la tasa de ahorro no juega un papel significativo en la explicación de la tasa de crecimiento real. Es decir, se evidencia en todos los casos que pueden coexistir altas tasas de ahorro con bajas tasas de crecimiento o igualmente, bajas tasas de ahorro con altas tasas de crecimiento. La explicación fundamental proviene de la relación marginal capital-producto porque siempre se demuestra, que altas tasas de crecimiento son consistentes con relaciones marginales capital producto muy bajas y a la inversa.

El comportamiento de la relación inversa entre tasa de crecimiento de la economía y la relación marginal capital-producto, o alternativamente, la relación directa entre la productividad marginal del capital y la tasa de crecimiento, se comprueba para todos los países de análisis, mientras que la tasa de ahorro no muestra una relación lineal con la tasa de crecimiento. Una verificación alternativa a través del método de data panel podría con- fir mar aún más la r elación neg ativa entre la r elación marginal capital-producto y la tasa de crecimiento de la economía. El siguiente cuadro muestra estos resultados.

El Cuadro 1 muestra que en todos los casos se cumple la relación inversa entre la tasa de crecimiento de las economías y la relación marginal capital-producto. Los resultados son robustos a nivel regional y tomando el total de los 88 países, y sugieren que existe una alta significancia de la relación marginal capital-producto para explicar el crecimiento de los países, esta variación en la tasa de crecimiento se explica en más de un 90%, excepto para África que es levemente menor (86%).

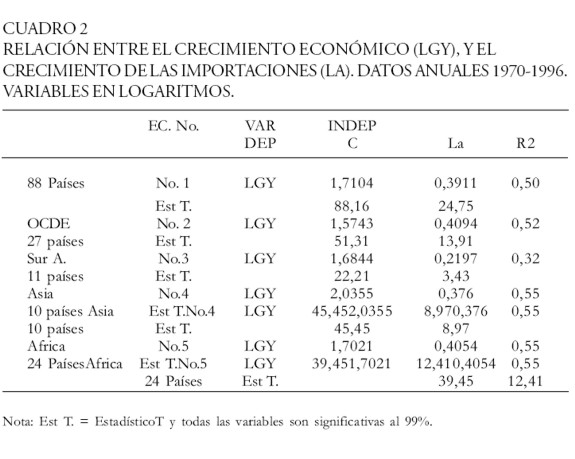

Los gráficos 1 al 13 no se modifican significativamente al involucrarse la variable proxy del cambio técnico porque su valor es menor que 1. Más bien, dado que ya se ha mostrado la inexistencia de una relación lineal entre la tasa de ahorro y el crecimiento, se presenta a continuación una estimación a través del método de panel de datos para determinar si el crecimiento de las importaciones incide en la determinación del crecimiento económico. Estos resultados se muestran en el Cuadro 2.

Los resultados del Cuadro 2 muestran que las variaciones en la tasa de crecimiento del producto están explicadas en más del 50% para todo el mundo y a nivel regional excepto para Suramérica. En esta región, las va- riaciones en la tasa de crecimiento del producto son explicadas en el 32%, que es un 20% menos que en el resto de regiones. Esta diferencia puede deberse a que los países de Suramérica son exportadores de materias primas y productos del sector primario. Así mismo, no son importadores fuertes de tecnología, más bien las importaciones reflejan bienes suntuarios o de lujo, por ejemplo vehículos.

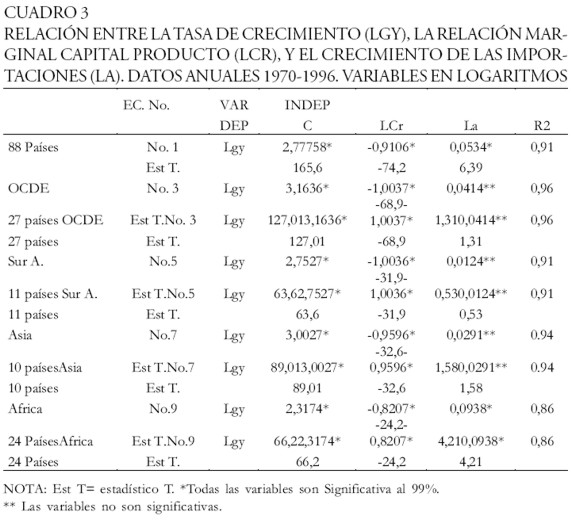

A continuación (Cuadro 3) se hace una estimación donde se involucra tanto la relación marginal capital-producto como el crecimiento de las importaciones en la determinación del crecimiento económico.

Los resultados del Cuadro 3 muestran que la variable proxy al cambio técnico es significativa para explicar el crecimiento en todos los países seleccionados, pero esta variable no es significativa para explicar el crecimiento a nivel regional. Específicamente, la estimación muestra problemas de colinealidad excepto en África. Para los países africanos, tanto la relación marginal capital-producto como el crecimiento las importaciones determinan el crecimiento económico.

Bajo estos resultados la relación marginal capital-producto explica la variación en el crecimiento en más de 90%, tanto a nivel de toda la muestra (88 países) como a nivel regional como puede observarse en el Cuadro 1; mientras que según los resultados del Cuadro 2, la variación el crecimiento de los países a nivel mundial y por regiones esta explicado en más del 50% por el crecimiento de las importaciones, excepto para Suramérica.

De acuerdo con la verificación anterior, se demuestra que la tasa de ahorro no juega ningún papel en la determinación del crecimiento, mientras que la relación marginal capital-producto es una variable significativa para explicar el crecimiento. Así mismo, el crecimiento de las importaciones afecta el crecimiento a nivel de toda la muestra, pero regionalmente no es significativo excepto en África. Por lo tanto, no es aún claro, si esta variable puede real- mente ser significativa, eso se comprobará cuando se estime la tasa de crecimiento frente a la tasa garantizada y se le sume esa variable. Aquí lo más importante es establecer la o las variables que explican los cambios bruscos en la relación marginal capital-producto.

Una hipótesis para explicar variaciones tan fuertes de la relación marginal capital-producto se refiere a la caída o aumento de las importaciones en términos relativos. La idea central, es que si los países sustentan su producción con una gran cantidad de materias primas importadas y con importaciones de bienes de capital, entonces, cuando la demanda interna cae, se reducen las importaciones tanto de materias primas como de bienes de capital y esto origina un incremento en la relación marginal producto. En otras palabras, cuando cae la importación de materias primas, la producción nacional se detiene y bajo estas circunstancias el capital se vuelve totalmente improductivo. El stock de capital puede estar ahí, representado en maquinas, pero si no se hace funcionar por la escasez de materias primas o importación de otras maquinarias, entonces, su productividad cae inevitablemente lo que se traduce en una relación marginal capital-producto alta. Bajo estas consideraciones, se puede evidenciar que altas relaciones marginales capital producto son compatibles con caídas fuertes de las importaciones.

Volviendo a los gráficas 1 a 13, se puede apreciar que para Argentina, una relación marginal capital-producto baja es compatible con alta tasa de crecimiento y a su vez con una tasa de crecimiento de las importaciones alta (gy=12,1%, Cr=1,4, gm= 80% para el año 1992). De igual forma, una baja tasa de crecimiento es asociada con una relación marginal capital-producto alta y con una baja tasa de importaciones (gy= 1,38%, Cr=15,4, gm=-4,9 para 1972).

Para Estados Unidos se verifica este mismo comportamiento, por ejemplo, en 1984 la tasa de crecimiento fue de 7,98% mientras que la relación marginal capital-producto fue de 2,9% y la tasa de crecimiento de las importaciones fue la más alta en todo el periodo (24,3%). Al contrario, en 1980 la tasa de crecimiento de la economía fue una de las más bajas en todo el periodo, 0,31% y con una relación marginal capital-producto de 63,6 y la tasa de crecimiento de las importaciones fue una de las más bajas (-6,6%).

Al revisarse estos datos para el resto de países se encuentra el mismo comporta¿miento, es decir, coexisten altas tasas de crecimiento de la economía con relaciones marginales capital producto bajas y con altas tasas de crecimiento de las importaciones. En síntesis, parece ser que la relación marginal capital-producto guarda una relación inversa con la tasa de crecimiento de las importaciones. O dicho de otro modo, la productividad marginal del capital depende de la utilización de las maquinarias que pueden disponer de materias primas importadas, de lo contrario, simplemente las maquinas pararan, aún cuando esas maquinas sigan existiendo.

En los países que son exportadores de materias primas como los países de América Latina, es posible, que esta relación no sea tan evidente. Sin embargo, la productividad del capital en estos países debiera responder a la importación de nueva tecnología. De no evidenciarse esta relación, significa que estos países importan bienes suntuarios y poca maquinaria o bienes de capital que impiden un aumento progresivo en la productividad del capital.

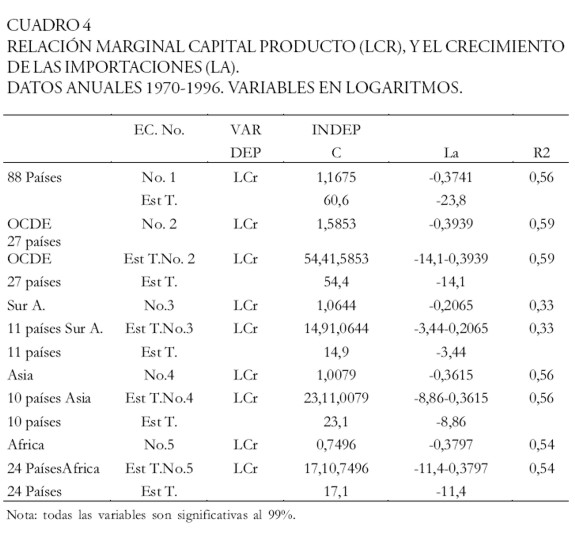

El Cuadro 4 que se muestra a continuación vincula la relación marginal capital-producto con el crecimiento de las importaciones, es decir, se esperaría que un incremento en las importaciones redujera la relación marginal capital-producto.

Los resultados encontrados en ese cuadro son los esperados, es decir, existe una relación inversa entre la relación marginal capital-producto y el crecimiento de las importaciones. Excepto en Suramérica, las variaciones en la relación marginal capital-producto son explicadas en 56% por la tasa de crecimiento de las importaciones. Como se esperaba, la relación marginal capital-producto es mucho más inelástica para los países de Suramérica que para el resto de regiones, por ser los primeros importadores de bienes suntuarios y de poca tecnología, además de ser exportadores netos de materias primas y de pocos productos manufacturados.

Tasas de crecimiento promedias y la prueba T de diferencia de medias

El segundo método de verificación es a través de los promedios de la tasa de crecimiento para cada región y para cada país. En este caso se realiza la prueba de diferencia de medias a través de la prueba T. La hipótesis planteada es que no existen diferencias significativas entre el promedio de la tasa de crecimiento real y la tasa de crecimiento garantizada de Harrod. Se presenta el valor de la prueba T para cada país y se compara con el valor de la tabla asumiendo una probabilidad del 5% con 52 grados de libertad (valor de comparación 2,000). Por lo tanto, si el valor calculado con la prueba T es menor que 2,000 entonces se acepta la hipótesis de que no existen diferencias significativas entre los promedios de la tasa de crecimiento real y la tasa de crecimiento garantizada. Esta hipótesis se verifica para el 97% de los países de la muestra como se verá más adelante.

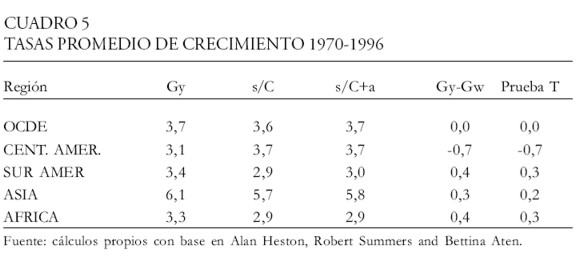

En el siguiente Cuadro 5 se presentan las tasas de crecimiento real y garanti- zada de Harrod sin y con progreso técnico, para Suramérica, Centro América, los países de la OCDE, África y Asia.

El Cuadro 5 muestra que la tasa de crecimiento real de los países de la OCDE tiende a coincidir con la tasa de crecimiento garantizada de Harrod (3,7 y 3,6 respectivamente), pero se excede en 0,3 cuando se le suma la tasa de crecimiento de las importaciones, que es la variable que se ha tomado como proxy al cambio técnico. Esto mismo se observa en los países de Centro América y aún para Suramérica, África y Asia. Los resultados en los que se involucra el crecimiento de las importaciones, están sobrevalorados porque se incluye el total de importaciones. Una mejor estimación de esta variable sería tomar solamente el crecimiento de las importacio- nes de bienes de capital. Adicionalmente, la prueba de diferencia de medias se verifica para todas las regiones demostrando que no existe diferencia significativa entre la tasa de crecimiento real y la tasa de crecimiento garantizada.

A continuación, en el Cuadro 6 se presentan los resultados para cada uno de los países de las regiones clasificadas.

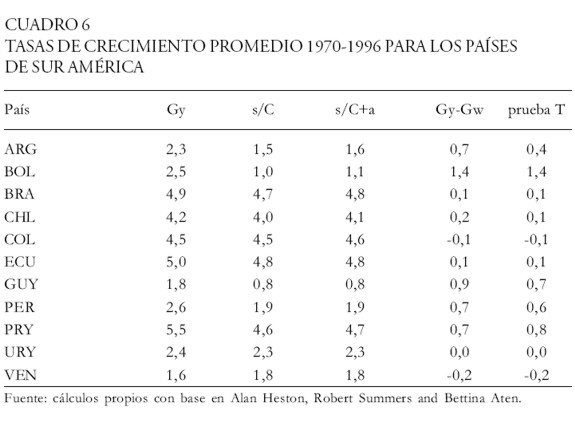

Los resultados del Cuadro 6, muestran que la tasa de real de crecimiento tiende a coincidir con la tasa de crecimiento garantizada para Brasil, Chile, Colombia, Ecuador, Uruguay y Venezuela. Los resultados mejoran para algunos países con la variable proxy del cambio técnico. De igual manera, se verifica la prueba de diferencia de medias para todos los países, es decir que no existe diferencia significativa entre la tasa de crecimiento real y la tasa de crecimiento garantizada.

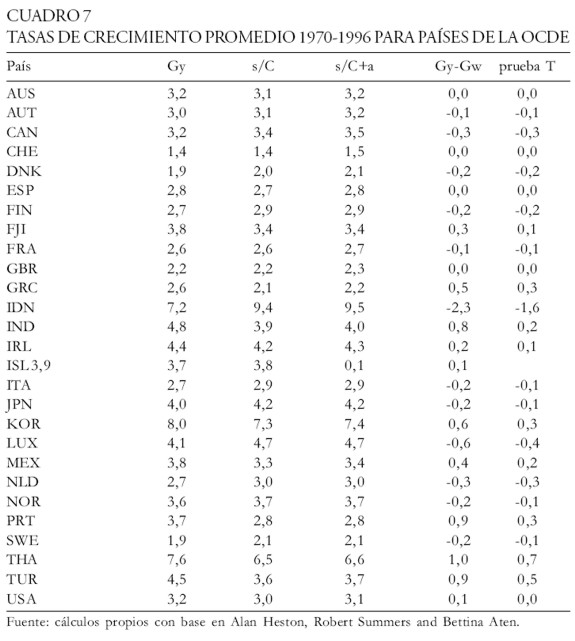

Los datos del Cuadro 7 hablan por sí solos. Se muestra que la tasa de crecimiento real es igual a la tasa de crecimiento garantizada de Harrod y que para algunos países, los resultados mejoran al involucrarse la proxy del cambio técnico como es el caso de Korea, Irlanda, Portugal y México, entre otros. De igual manera se muestra que no existe diferencia significativa entre los promedios como se verifica con la prueba T.

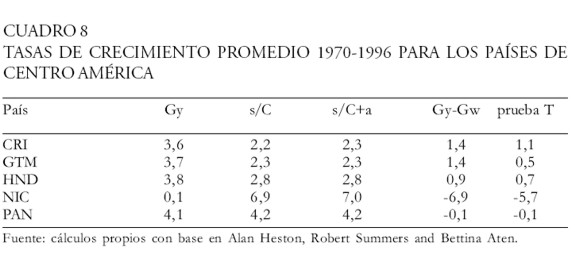

Los datos de los países de Centro América se presentan en el Cuadro 8. Se observa que solamente en Panamá, la tasa de crecimiento real coincide con la tasa de crecimiento garantizada. Los datos mejoran levemente con la incorporación de las importaciones. No obstante estos resultados, se esperaría que la gráfica de cada país muestre el mismo comportamiento de la tasa real y garantizada de Harrod. De todas maneras, la prueba de diferencia de medias muestra que no existe diferencia significativa entre la tasa real de crecimiento y la tasa garantizada de crecimiento.

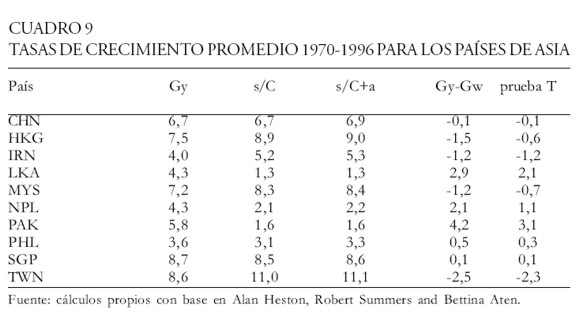

Siguiendo con la verificación empírica de la tasa de crecimiento garantiza- da, a continuación se relacionan las tasas de crecimiento de los países de Asia en el Cuadro 9, el cual muestra que en China, la tasa de crecimiento real es igual a la tasa de crecimiento garantizada de Harrod (6,7%) al igual que para Singapur (8,7%). Los resultados para Philipinas mejoran al involucrarse la proxy del cambio técnico al igual que para Irán. La prueba de diferencia de medias no se cumple para Sri Lanka y Pakistán, por tanto, se demuestra que si existe una diferencia significativa entre la tasa de creci- miento real y la tasa de crecimiento garantizada.

Finalmente en el Cuadro 10 se presentan las tasas de crecimiento para los países de África. Los anteriores resultados son concluyentes para los países africanos, en muy pocos las tasas de crecimiento real y garantizada no tienden a ser iguales, así mismo, algunos resultados mejoran con la inclusión de la variable proxy al cambio técnico.

Estimaciones data panel

El tercer método de verificación se realiza a través de una estimación data panel. Los siguientes cuadros muestran las estimaciones entre la tasa real de crecimiento y el teorema fundamental de Harrod y del modelo modificado de Harrod. Se esperaría que el coeficiente del teorema fundamental tendiera a 1 y que el coeficiente de correlación tendiera a 100. Si esto sucede, entonces el teorema de Harrod es igual a la tasa de crecimiento real de la economía o por lo menos debería ser aproximadamente igual como se mostró en las gráficas anteriores.

Los resultados del Cuadro 11 no son tan concluyentes. La tasa de crecimiento real tiende a ser igual a la tasa garantizada de Harrod y de igual forma sucede con el modelo modificado de Harrod. En todos los casos, excepto en África, los coeficientes de la tasa garantizada tienden a ser significativamente mayores a 0,8, pero significativamente diferentes de 1. Adicionalmente, en todos los casos, la inclusión de las importaciones como la variable proxy del cambio técnico resultó ser altamente significativa y relacionada positivamente con el crecimiento.

Bajo los resultados anteriores, el modelo modificado de Harrod tiende a determinar la tasa de crecimiento de las economías y predice que mayores importaciones conducen a mayor crecimiento. No obstante, una crítica a estos resultados podría ser, que la tasa de crecimiento real es la que determina la garantizada y no a la inversa porque la lógica podría indicar que el ahorro es ex post y establecido por las decisiones de inversión, al igual que la tasa real. Por lo tanto, la tasa de crecimiento garantizada estaría determinada por la tasa de crecimiento real.

Una alternativa para superar esta objeción podría ser, que la tasa de crecimiento garantizada de Harrod dependiera no de la tasa de ahorro, sino más bien, dado que el ahorro es ex post y determinado por la inversión, dependiera de la tasa de inversión. Así, la tasa de crecimiento garantizada ampliada de Harrod podría plantearse como la propensión marginal a invertir dividida por la relación marginal capital-producto más el crecimiento de las importaciones, así:

| [7] |

En esta ecuación es la propensión marginal a invertir y es más consistente con el análisis de Harrod cuando se pretende explicar la divergencia entre la tasa de crecimiento real y la tasa de crecimiento garantizada. Por ejemplo, se afirmaba que si la tasa de crecimiento real era superior a la garantizada, entonces los inversionistas aumentarían su inversión porque pensarían que se quedaron cortos. En el próximo periodo, los capitalistas observaran nuevamente la tasa de crecimiento real y la compararán con lo que ellos esperaban y de acuerdo con la inversión que realizaron. Si coinciden las dos tasas, ellos estarán satisfechos con la inversión realizada y por su puesto la relación marginal capital-producto sería la requerida.

A continuación se realizarán las estimaciones correspondientes para verificar si la tasa de crecimiento garantizada ecuación (7) coincide con la tasa de crecimiento real. El cuadro 12 muestra estos resultados.

Los resultados del Cuadro 12 son más robustos que los del Cuadro 1. En este caso, la propensión a invertir determina la tasa de crecimiento del periodo corriente. Los coeficientes de la ecuación de Harrod no son estadísticamente diferentes de 1. Por el contrario, todos los coeficientes de las estimaciones tienden a 1. Así mismo, el crecimiento de las importaciones es una variable significativa para explicar el crecimiento. En general, tanto a nivel de toda la muestra, como regionalmente, las variaciones en la tasa de crecimiento están explicadas en más del 97% por las variables en mención.

CONCLUSIONES

• Los teoremas fundamentales de Harrod parecen ser leyes del crecimiento económico. Al hacer se una pequeña modif icación incluyéndose explícitamente el cambio técnico, los resultados muestran que la tasa de crecimiento garantizada de Harrod tiende a coincidir con la tasa de crecimiento real con apenas un margen de error del 0,2% para el total de países analizados, para Asia y Suramérica, con un 0.1% para los países de la OCDE, con un 0,4 para África y con 0,1% para la economía colombiana.

• La tasa de ahorro no determina la tasa de crecimiento, así pueden coexis- tir altas tasas de ahorro con bajas tasas de crecimiento de la economía o bajas tasas de ahorro con altas tasas de crecimiento de la economía.

• La relación marginal capital-producto es la variable que determina la tasa de crecimiento de la economía junto con la tasa de crecimiento de las importaciones. Se mostró que una baja relación marginal capital-producto es compatible con altas tasas de crecimiento y a la inversa. Así mismo, la tasa de crecimiento de las importaciones se relaciona positivamente con la tasa de crecimiento de la economía, tanto a nivel de toda la muestra como regionalmente.

• La relación marginal capital-producto está determinada por el cambio en la tasa de crecimiento de las importaciones las cuales inciden sobre la utilización de la maquinaria. Si se reducen las importaciones de materias primas, entonces se eleva la relación marginal capital-producto y cae la tasa de crecimiento de la economía y a la inversa.

NOTAS AL PIE

1 De acuerdo con Harrod la población crece exponencialmente a la tasa "n" y está repre- sentada por Lt = L0 ent. Así mismo, la tasa de crecimiento de la productividad está dada por β y crece de la siguiente forma: Yt = Y0 eβt. En consecuencia, la tasa de crecimiento natural será igual a la suma de la tasa de crecimiento de la población y de la productividad, es decir, Gn = β + n.

REFERENCIAS BIBLIOGRÁFICAS

1. Bairam, E. y Dempster, G. (1991). "The Harrod Foreign Trade Multiplier and Economic Growth in Asian Countries". Applied Economics, 23(11): 1719-1724. [ Links ]

2. Easterly, W. (1997). "The Ghost of Financing Gap: How the Harrod Domar Growth Model Still Haunts Development Economics". World Bank Policy Research Working Paper, N. 1807. [ Links ]

3. Easterly, W. (1999). "The ghost of financing Gap: Testing the growth models used in the Internal Financial Institutions". Journal of Development Economics. 60(2):423-438. [ Links ]

4. Erturk, K. (2001). Reconstructing Heterodox Theory of Growth: Harrod, Kaldor cum Schumpeter. Department of Economis. Universidad of Utha. [ Links ]

5. Gon, G. (2002). "Endogenous Technical Change: The Evolution from Process Innovation to Product Innovation". School of economics and Management Tsinghua University, Beijin China. [ Links ]

6. Harrod, R.F. (1939). "La Teoría Dinámica". En Amartya Sen, Economía del Crecimiento. México: FCE, 1989: 43-62. [ Links ]

7. Harrod, R. F. (1966). Hacia una Economía Dinámica. Madrid: Editorial Tecnos, S.A. [ Links ]

8. Harrod, R.F. (1973). Economic Essays. Macmillan. St. Martin´s Press. [ Links ]

9. Heston, A.; Summers, R. y Aten, B. (2002). Penn World Table Version 6.1., Center for International Comparisons at the University of Pennsylvania (CICUP). [ Links ]

10. Hussein, K. y Thirlwall, A. (2000). "The AK model of New growth theory is the Harrod-Domar growth equation: investment and growth revisted", Journal of post Keynesian Economics. 22(3): 427. [ Links ]

11. Kaldor, N. (1960). "Un Modelo de Distribución". En Amartya Sen, Economía del Crecimiento. México: FCE, 1989. [ Links ]

12. Kalecki, M. (1976). Economía Socialista y Mixta. México: Fondo de Cultura Económica. [ Links ]

13. Melhum, H. (2004). A Note on Ramsey, Harrod-Domar, Solow and a Closed Form Saddle Path. Oslo: Department of Economics, University of Oslo P.O. [ Links ]

14. Pasinetti, L. (1961). "Beneficio y Crecimiento" En Amartya Sen, Economía del Crecimiento. México: FCE, 1989: 87-105. [ Links ]

15. Prescot, E. (1998). "Needed: A Theory of total factor Productivity". International Economic Review, 39(3): 525-551. [ Links ]

16. Solow, R. (1956). "Un Modelo de Crecimiento". En Amartya Sen, Economía del Crecimiento. México: FCE, 1989. [ Links ]