Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772On-line version ISSN 2248-4337

Cuad. Econ. vol.27 no.49 Bogotá July/Dec. 2008

AVERSIÓN A LA INFLACIÓN Y REGLA DE TAYLOR EN COLOMBIA 1994-2005

Andrés Felipe Giraldo Palomino*

* Estudiante de Doctorado en Economía (Brown University). Profesor del Departamento de Economía de la Universidad Javeriana. E- mail: a.giraldo@javeriana.edu.co. Dirección postal: Calle 40 No. 6-23 Piso 7. (Bogotá, Colombia).

El presente artículo es una versión de la Tesis de Maestría titulada "Inflación Objetivo en Colombia: Un Ejercicio Empírico" presentada en la Universidad Nacional de Colombia. El autor agradece los comentarios, el acompañamiento y la asesoría del profesor Leonardo Duarte, igualmente a los profesores Mauricio Avella, Enrique López y Fernando Tenjo por sus valiosos aportes; las sugerencias de los asistentes al seminario de Política Social y Política Económica del Departamento de Economía de la Universidad Javeriana en el año 2006 y de dos evaluadores anónimos.

Este artículo fue recibido el 17 de agosto de 2007 y su publicación aprobada el 20 de junio de 2008.

Resumen

El artículo muestra la estimación de la aversión a la inflación y a los ciclos por parte del Banco de la República de Colombia en el período 1994-2005, usando una estructura espacio-estado y el método de Filtro de Kalman. Así mismo, se muestra que el parámetro que mide la aversión a la brecha del producto es no significativo. Se concluye que el parámetro de aversión a la inflación cumple el principio de Taylor (toma un valor mayor que uno) y que de acuerdo con la muestra y con la estimación realizada, la única variable a la cual reacciona el banco central es la brecha inflacionaria.

Palabras clave: crecimiento económico, cambio técnico, relación marginal capital producto, propensión marginal a ahorrar. JEL: JEL: E42, E52.

Abstract

This article provides an estimation of inflation aversion and cycles on the part of the Banco de la República (Colombia’s central bank) for the period 1994-2005, using a space-state structure and the Kalman Filter method. It shows that the parameter that measures aversion to the product gap is not significant. It concludes that the inflation aversion parameter fulfills the Taylor Principle (it takes on a value greater than one) and that according to the sample and the estimation carried out on it, the only variable to which the central bank reacts is the inflationary gap.

Key words: Inflation, monetary policy rules, Colombia. JEL: E42, E52.

Résumé

L´article présente l´estimation de l´aversion à l´inflation et aux cycles de la part de la Banque de la Colombie dans la période 1994-2005, en utilisant une structure espace-état et la méthode du Filtre de Kalman. De même, on montre que le paramàtre qui mesure l´aversion à la brà¨che du produit est non significatif. On conclut que le paramàtre d´aversion à l´inflation accomplit le principe de Taylor (il prend une valeur supérieure à l’unité) et que conformément à l´échantillon et à l´estimation effectuée, la variable unique à laquelle réagit la banque centrale est la bràche inflationniste.

Mot clés : inflation, règles de politique monétaire, Colombie. JEL : E42, E52.

Desde la declaración constitucional de la independencia del Banco de la República en 1991 hasta ahora, la política monetaria ha sido conducida con el fin de cumplir con el mandato de velar por la estabilidad de precios en concordancia con la demás política económica. Para alcanzar este objetivo, la Constitución le otorgó al Banco los instrumentos monetarios, cambiarios y crediticios.

Desde el año 2000, la Junta Directiva del Banco de la República (JD) adoptó de manera explícita la estrategia de Inflación Objetivo. De esta manera, el Banco no sólo se preocupa por los agregados monetarios y su efecto inflacionario, sino también por otras variables que la JD en el momento de formular la política económica considere importantes para alcanzar su objetivo de inflación. En particular, una de las variables a la que se hace seguimiento es la brecha del producto, definida como la diferencia entre el producto efectivo y el producto potencial.

Para la conducción de la política monetaria con la estrategia de metas de inflación, el Banco especifica una regla monetaria en la cual esté contenida la información necesaria para tomar sus decisiones de política. En particular, la regla de Taylor es una regla monetaria que predice que la tasa de interés nominal debe reaccionar a desviaciones de la inflación con respecto a su meta y al gap o brecha del producto distinto de cero.

En general, el objetivo de la regla monetaria, además de darle al banco central una guía de cómo intervenir en el mercado, es evitar que esta institución caiga en el sesgo inflacionario, es decir, que por buscar objetivos reales de corto plazo, infle la economía y, en el mediano plazo, aumente el crecimiento en el nivel de precios. La regla funciona como el ancla monetaria1.

Woodford (2003) plantea el por qué es importante que el banco central se comprometa con una regla de política de la siguiente manera:

...existen buenas razones para que el banco central se comprometa a una aproximación sistemática de la política que no solo provea una estructura explícita para la toma de decisiones dentro del banco, sino que también es usada para explicar las decisiones del banco al público (Woodford 2003, 14).

Woodford afirma que una de esas razones es por el hecho de que la efectividad de la política monetaria depende de las expectativas de los agentes. La otra razón es que si el banco actúa sin una regla, es decir bajo discreción, es posible que alcance resultados sub-óptimos, así cuente con las mejores herramientas técnicas y de personal (Woodford 2003, 14-24).

Mishkin (1999) muestra que en el régimen de inflación objetivo, el ancla monetaria es la meta misma de inflación y con ella se pretende que los agentes fijen o "anclen" sus expectativas a la meta de inflación anunciada por el banco central2.

La regla de Taylor fue formulada por Taylor (1993), en donde se mostró que la conducción de la política monetaria por parte de la Reserva Federal de los Estados Unidos se podía simplificar en una regla para la tasa de interés de fondos federales, en donde esta tasa respondía positivamente a choques inflacionarios y a choques sobre el producto. La regla que estudió Taylor se puede describir de la siguiente forma (siguiendo la notación de Taylor 1993):

donde r es la tasa de interés de los fondos federales, p es la tasa de inflación de los últimos cuatro trimestres, y es la desviación del nivel de producto con respecto a una meta de producto real. La regla de política predice que la tasa de interés r debe aumentar si la inflación se encuentra por encima de una meta de 2 por ciento o si el producto real se desvía de su tendencia (Taylor 1993, 202).

Posteriormente, se demostró que la Regla de Taylor podía responder al objetivo de optimizar una función de pérdida del banco central, en donde el banco debe minimizar las desviaciones de la inflación de su meta (brecha inflacionaria) y las desviaciones del producto respecto a su nivel potencial (gap o brecha del producto).

En el presente trabajo se pretende evaluar una función de reacción para la autoridad monetaria colombiana, de manera que se pueda inducir cuál es el comportamiento del Banco de la República en la conducción de la política bajo el esquema de inflación objetivo, cuyo instrumento es la tasa de interés.

Para alcanzar el objetivo, el trabajo se divide en cuatro secciones. En una la primera se presenta la motivación del trabajo, seguida de la explicación del modelo teórico. En este apartado se muestra cómo, en la búsqueda por parte de la autoridad monetaria de evitar el problema de la inconsistencia dinámica, la autoridad puede conducir la política monetaria con una regla de Taylor óptima. La tercera sección explica los datos y en la cuarta se presentan los resultados.

MOTIVACIÓN

A partir del trabajo de Taylor (1993), la evaluación de reglas de política monetaria se constituyó en un programa de investigación académica y de política pública, en la medida en que permite cuantificar y cualificar los distintos choques que sufre la economía y la reacción que tiene la autoridad monetaria.

Aunque han sido variados los trabajos en esta área (Taylor 1999), en particular Rudebusch y Svensson (1999) muestran una evaluación cuantitativa de numerosas reglas de política coherentes con la estructura de inflación objetivo para la economía norteamericana. En dicha evaluación, los autores encuentran que las reglas de tipo forward-looking se desempeñan bien en el modelo macroeconómico que se estima. Los resultados, aunque dependen del modelo que especifican, dejan abierto el debate para que se involucre expectativas e incertidumbre. Rudebusch y Svensson (1999) evalúan reglas en donde se pondera la pérdida por la presencia de una brecha inflacionaria3 y la generada por la brecha del producto4. Los autores muestran que desde el punto de vista de los bancos centrales que siguen una estructura de metas de inflación, en la práctica lo que buscan es minimizar una función de pérdida que pondera ambas brechas. Para realizar esa evaluación, se usan dos reglas: las reglas instrumento y las reglas objetivo5.

Los trabajos que evalúan reglas de Taylor para conducir la política monetaria son variados y aplicados a distintos países. En particular, para el presente trabajo es importante el artículo de Kuzin (2004) en donde se evalúa una función de reacción de tipo Taylor y se encuentra que el Bundesbank parece contar con una función de reacción que no es estable en el tiempo y que presenta asimetría en el proceso de toma de decisiones. La reacción del Bundesbank ante períodos de deflación, es distinta a la reacción en períodos en donde existen presiones inflacionarias. Los resultados de Kuzin (2004) son coherentes con los resultados de Clarida, Gali y Gertler (1999), cuya metodología es usada para realizar el mismo ejercicio en López (2004) el cual es aplicado para el caso colombiano.

Este último trabajo usa el método generalizado de momentos para estimar a partir de un modelo macroeconómico, la aversión a la inflación por parte del Banco de la República, desde la Constitución de 1991. López encuentra que una regla simple se desempeña relativamente bien respecto al modelo macroeconómico que usa para la economía colombiana y que la pérdida total se minimiza cuando la aversión a la inflación es mayor a uno ( > 1 ), es decir, que se cumpla el principio de Taylor. Cuando es menor que uno las tasas de interés se acomodan a la brecha de inflación y las pérdidas son mayores.

> 1 ), es decir, que se cumpla el principio de Taylor. Cuando es menor que uno las tasas de interés se acomodan a la brecha de inflación y las pérdidas son mayores.

Así mismo, Bernal (2002) usa el método generalizado de momentos para evaluar la aversión de la inflación por parte del Banco de la República y muestra que aun teniendo un objetivo intermedio de tipo de cambio (en la época de la banda cambiaria), la autoridad monetaria reaccionó de manera independiente ante algunos choques, controlando la tasa de interés sin descuidar el objetivo intermedio.

En conclusión, la estructura de inflación objetivo ha contribuido a la estabilidad macroeconómica mediante el control de la política monetaria con la tasa de interés nominal como instrumento. El mayor reto para el Banco de la República ha sido mantener la inflación de un solo dígito en un ambiente de crecimiento, luego de un proceso de recesión que facilitó el logro del objetivo de inflación muy por debajo de lo planteado. Clavijo (2000) denominó a ese período de desinflación fortuita y manifestó que la mejor forma de mantener la estabilidad de precios era bajo una estructura de inflación objetivo, con baja dependencia fiscal y con un régimen cambiario de flotación.

Alguna evidencia para el caso colombiano

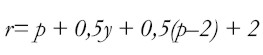

En la Gráfica 1 se muestra la reacción de tres variables macroeconómicas (tasa de interés nominal, brecha de inflación y brecha del producto6) ante un choque de una desviación estándar en cada una de ellas desde la perspectiva de un VAR7.

En la figura se puede observar el ajuste dinámico de la tasa de interés ante cambios en la brecha del producto y de la inflación. De ella se deduce que un aumento en la brecha del producto (el producto se encuentra por encima de su nivel potencial) lleva a que la autoridad monetaria incremente la tasa de interés con el fin de conducir a la economía a su nivel potencial. Así mismo, cuando la brecha de inflación aumenta (la inflación aumenta por encima de su meta), la autoridad monetaria reacciona incrementando la tasa de interés.

Estos resultados son coherentes con el análisis de Taylor (1993), en el cual se concluye que la autoridad monetaria reacciona aumentando la tasa de intervención cuando se presentan incrementos en las brechas de producto y de inflación.

LA CONDUCCIÓN DE LA POLÍTICA MONETARIA Y LA ESTRUCTURA DE INFLACIÓN OBJETIVO EN COLOMBIA8

El Banco de la República adoptó la estructura de inflación objetivo desde el año 2000. Sin embargo, la Constitución Política de 1991 le dio el mandato al Banco de anunciar las metas de inflación año a año, la cual es una de las características principales de esa estructura.

Esta estructura implícita de metas de inflación, fue conducida en principio con agregados monetarios, luego con un régimen de tasa de cambio fijo (en el momento del suden-stop entre 1998-1999) y luego con el manejo de la tasa de interés.

Por tal razón, desde la independencia de la banca central, en Colombia hemos contado con distintas anclas nominales, de acuerdo con la coyuntura y a los objetivos del Banco de la República. A continuación se presenta una descripción de las características de cada uno de los regímenes, siguiendo a Mishkin (1999).

Primera ancla nominal: meta de agregados monetarios

En este tipo de estructura, el banco central hace un seguimiento permanente de los agregados monetarios que tienen una alta correlación con la inflación y que pueden ser controlados por el banco. Si el agregado monetario está altamente correlacionado con el objetivo final, el banco central fija un crecimiento objetivo de ese agregado (meta intermedia), con el fin de anclar las expectativas de inflación y conseguir el logro de la meta final.

De acuerdo con Hernández y Tolosa (2002), el Banco de la República tenía como meta intermedia la base monetaria. A partir de la definición de la meta intermedia, el banco central realiza un seguimiento del comportamiento del agregado y usando la teoría cuantitativa del dinero, estima la velocidad de la base usando el PIB nominal (que combina la meta de inflación y la proyección de crecimiento de crecimiento real de la economía) y define la meta de crecimiento de dinero coherente con la meta final de inflación.

El proceso de internacionalización de la economía colombiana y las reformas en el sistema financiero hacían difícil el uso de los medios de pago y otros agregados monetarios relacionados con el sistema financiero, debido a que estos últimos eran de difícil control del Banco de la República y tenían una baja correlación con la inflación, por lo que dificultaba la conducción de la política monetaria, así como la capacidad de pronóstico de los modelos empíricos.

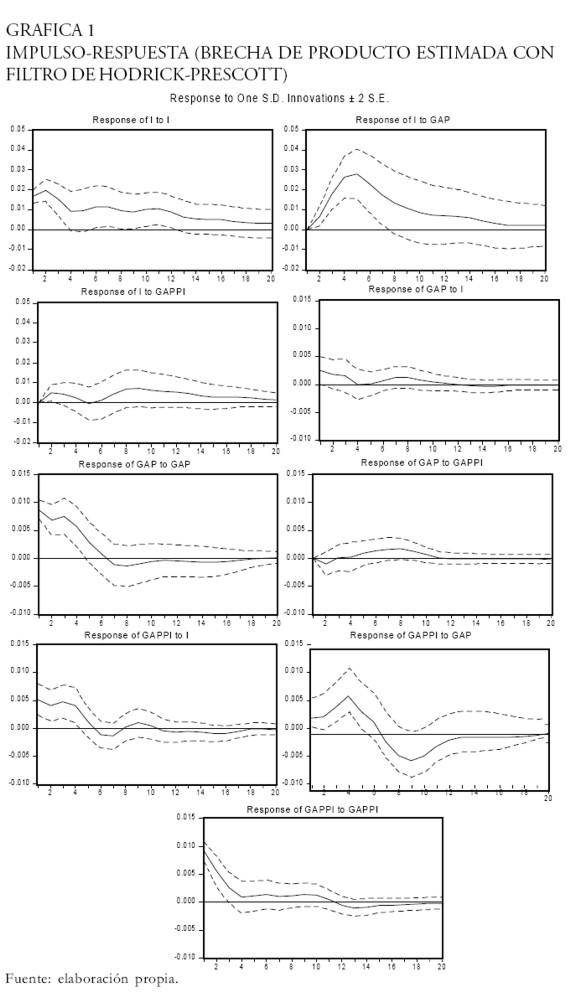

Hasta la primera mitad de la década, el incumplimiento de la meta fue sistemático (ver Gráfica 2), asociado con el proceso de reestructuración de la economía colombiana. En ese entonces, la economía colombiana presentaba superávit fiscal, por lo que las presiones inflacionarias no estaban asociadas a un desbalance fiscal. El reajuste institucional a partir de la nueva Constitución, el alto grado de indexación de la economía (Echeverri 1995) y la ausencia de una estrategia clara y sistemática de comunicación entre el Banco y la sociedad, pueden ser explicaciones del incumplimiento en el logro de la meta de inflación9.

Desde febrero de 1994, el Banco de la República adoptó el régimen de banda cambiaria con el fin de combinar las bondades del tipo de cambio flexible (al interior de la banda) y fijo (en los límites inferior y superior)10. Sin embargo, entre 1998 y 1999, debido a los desbalances fiscales y cambiarios y a la crisis internacional, la economía colombiana estuvo expuesta a un choque negativo en el mercado de capitales que motivo cambios en la banda cambiaria y a continuos ataques especulativos en el mercado cambiario.

Durante ese período, la tasa de cambio estuvo ubicada en el límite superior, lo que obligaba al Banco a intervenir en el mercado cambiario permanente con el fin de conducir al tipo de cambio al interior de la banda. Sin embargo, en septiembre de 1999 el Banco decide abandonar la banda, adoptando un régimen de tipo de cambio flexible.

Segunda ancla nominal: meta de tipo de cambio

En este tipo de estructura, la fijación del tipo de cambio permite anclar las expectativas de inflación a la inflación internacional o a la del país de la moneda a la cual se está fijando la interna. En un ambiente de credibilidad sobre el tipo de cambio, la fijación del tipo de cambio constituye una estructura de política monetaria de fácil entendimiento para la sociedad, provee una regla automática de ajuste monetario y simplifica la operatividad de la política monetaria.

El principal activo de este tipo de estructura es la credibilidad y esta puede verse disminuida si existen desbalances internos y externos persistentes, que presionen continuamente la fijación de una nueva tasa de cambio, y por lo tanto un reacomodo de toda la política monetaria.

La crisis internacional y el desbalance externo e interno de la economía colombiana alimentaron la especulación sobre el peso y motivaron el cambio de la banda cambiara en dos ocasiones entre 1998 y 1999.

Aún cuando el Banco de la República no pretendía usar la tasa de cambio como ancla nominal, durante este período se abandonó la meta intermedia de agregado monetario (base monetaria y M3+Bonos)11 y la banda definida para la tasa de interés. Así mismo, la intervención en el mercado de dinero, se hizo en función de la banda cambiaria y la búsqueda por parte del Banco de conducir la tasa de cambio al interior de la banda.

El abandono de la banda cambiaria, supuso la adopción de una tasa de cambio flexible, más acorde con el régimen de inflación objetivo que el Banco adoptó explícitamente desde el año 2000.

Tercera ancla nominal: meta de inflación

El uso de agregados monetarios y de tasa de cambio fija como anclas nominales, implica una serie de condiciones que en la práctica son difíciles de reunir en una sola estructura. Por un lado, se requiere de una relación estable entre agregados monetarios e inflación para que la primera estrategia sea exitosa. En un ambiente de grandes movimientos de capital y de una mayor interrelación del mercado financiero internacional, se dificulta la existencia de estabilidad en esa relación.

Por otro lado, la existencia de persistentes y significativos déficit comercial y fiscal, hace que el sostenimiento de un tipo de cambio fijo sea en ocasiones costoso para la actividad real, con lo cual se distorsiona el objetivo de la estabilidad macroeconómica.

Como régimen alternativo surgió la meta de inflación, cuyas características principales son:

• Anuncios públicos de las metas de inflación para el mediano y el largo plazo.

• El compromiso institucional de la consecución de la estabilidad de precios como meta prioritaria de la política monetaria.

• Una estrategia coherente y sistemática de comunicación de la estrategia monetaria.

En cuanto a la operatividad de la política monetaria, se usa la tasa de intervención en el mercado de dinero del banco central como instrumento de política. El objetivo es que el banco realice cambios graduales en la tasa de interés, con el fin de conducir la inflación a su meta de mediano y largo plazo.

La ventaja de este tipo de estructura radica principalmente en que el banco central tiene en consideración otro tipo de variables, en el momento de fijar su postura monetaria, aún a pesar de que su objetivo final es la estabilidad de precios.

En presencia de presiones inflacionarias (cuando la brecha del producto es positiva), el banco eleva la tasa de interés. El mercado observa ese movimiento como muestra de la postura del banco y a partir de ahí los agentes toman sus decisiones de consumo e inversión. Sin embargo, para que la decisión del banco tenga efectos en la economía, los movimientos en la tasa de interés deben ser lo suficientemente grandes para que afecten la tasa de interés y la economía regrese a su nivel de equilibrio.

Luego de la recesión de 1998-1999, el Banco de la República adoptó la tasa de interés como instrumento central de la política monetaria. En 1999 el Banco tampoco cumplió la meta de inflación, pero por primera vez estaba por debajo de la meta12. La adopción del régimen de metas de inflación se hizo con el fin de asegurar que la economía colombiana continuara en niveles de inflación de un dígito y así alcanzar la meta de largo plazo en un marco de estabilidad macroeconómica.

Durante los primeros años de este siglo, el Banco redujo gradualmente la tasa de interés, con el fin de acercar el producto a su nivel potencial y acercar la inflación a su meta. Esta época se ha caracterizado por un crecimiento continuo en la producción y una inflación de un digito, controlada y acorde con las metas fijadas por el Banco.

Sin embargo, durante los últimos dos años, el Banco identificó probables presiones inflacionarias en el mediano plazo, que lo llevaron a incrementar gradualmente la tasa de interés en cerca de 3 puntos porcentuales. Esas presiones están asociadas al incremento en el precio de commodities, la entrada masiva de capital y a un crecimiento económico continúo que se percibe como cercano al potencial.

ESPECIFICACIÓN DE LA REGLA DE TAYLOR

La estructura de una regla tipo Taylor (Taylor rule) es de la forma:

| [1] |

donde  y

y  son los valores de tasa de interés real y de meta de inflación del banco central, respectivamente. El instrumento del banco central es la tasa de interés nominal, it y xt es la brecha del producto13. En el artículo original de Taylor (1993) se concluye que la regla de política monetaria identificada en la ecuación (1) se acerca al comportamiento de la Reserva Federal entre 1987-1992, con los parámetros, γπ y γx de 1.5 y 0.5, respectivamente.

son los valores de tasa de interés real y de meta de inflación del banco central, respectivamente. El instrumento del banco central es la tasa de interés nominal, it y xt es la brecha del producto13. En el artículo original de Taylor (1993) se concluye que la regla de política monetaria identificada en la ecuación (1) se acerca al comportamiento de la Reserva Federal entre 1987-1992, con los parámetros, γπ y γx de 1.5 y 0.5, respectivamente.

En una perspectiva general, los valores de γπ y γx definen el comportamiento del banco central ante choques inflacionarios que desvíen la inflación de su meta o a choques en el producto, que desvíen el producto de su nivel natural. Si γπ = 0 el banco central presenta una aversión a los ciclos de la economía (medidos como desviación del PIB de su nivel de largo plazo) y si γx = 0 la aversión está dirigida a la inflación.

Principio de Taylor

El principio de Taylor se define como la búsqueda por parte del banco central de afectar significativamente la tasa de interés real con el fin de acercar la inflación a su meta, para lo cual se requiere que γπ;. Se espera que el coeficiente que acompaña a la brecha de inflación en la regla sea mayor que uno con el objetivo de que el banco central ataque la presión inflacionaria vía aumentos de la tasa de interés.

De acuerdo con la ecuación de Fischer, la tasa de interés nominal es determinada por las expectativas de inflación y la tasa de interés real. En presencia de rigideces nominales14, la tasa de interés nominal no cambia, por tanto la tasa de interés real aumenta. Ésta debe incrementarse en más de una unidad con respecto al aumento de la brecha de inflación, con el fin de reducirla y conducir a la economía a la meta de inflación.

Proposición 115: Si la regla de política monetaria está caracterizada por una regla de tasa de interés del tipo (1), un coeficiente γπ > 1 garantiza que el equilibrio de expectativas racionales esté determinado y así que existe una senda finita de tasas de inflación. Si el principio de Taylor no se cumple, el equilibrio es indeterminado16.

¿Es la regla de Taylor óptima?

Aunque la regla de Taylor puede ser considerada como una regla mecánica, que pretende describir el comportamiento de los banqueros centrales, se puede demostrar que la regla proviene de un ejercicio de optimización del banco central, en la cual se incorporan los objetivos que busca alcanzar la autoridad monetaria17.

La regla de Taylor (1) es óptima y viene derivada de un proceso de optimización intertemporal del banco central. Sin embargo, tiene el limitante de que en este trabajo no se especifica de manera forward-looking, lo cual constituye una restricción. No obstante, como se verá más adelante, la estimación de la regla de Taylor se hace suponiendo que el parámetro a estimar cambia con el tiempo, en tanto que en los trabajos cuya especificación es forward-looking se asume que el coeficiente es constante18. De esta manera, no es necesario realizar supuestos adicionales acerca del comportamiento del Banco de la República y el diseño de la política monetaria (Kuzin 2004, 3).

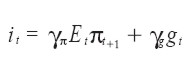

La regla de Taylor le permite al banco central definir la tasa de interés nominal, es decir, la regla de política que seguirá. Esta regla es similar a la que trabajan Clarida, Gali, y Gertler (1999) la cual es:

donde se espera que γπ > 0, γg > 019 y π describe la desviación de la inflación del fijado como meta por el banco central20. El resultado de γπ en la ecuación (1) reviste una gran importancia debido a que indica que si la inflación se desvía de su nivel meta, la tasa de interés de corto plazo debe aumentar significativamente con el fin de llevar a la inflación a una senda que la conduzca de nuevo a la meta del banco central.

Variantes de la regla de Taylor óptima

La meta de inflación (IT)

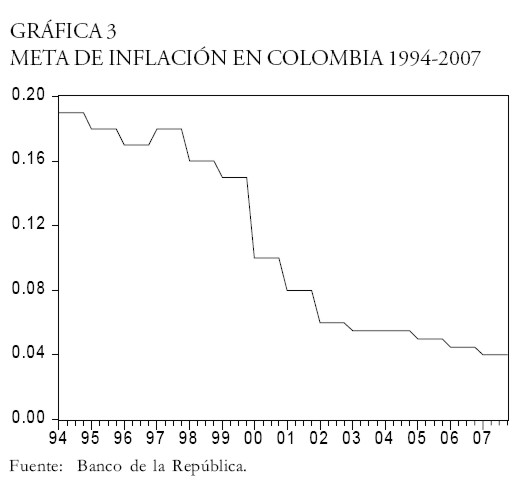

En Colombia, como en muchos bancos centrales del mundo, la meta de inflación no es constante y ha variado en el tiempo (Gráfica 3).

Por tal razón, la regla de Taylor a estimar es de la forma:

| [2] |

De manera que la estimación incorpore los cambios en la meta de inflación en la economía colombiana.

Suavización de la tasa de interés (Interest Rate Smoothing

Como lo mencionan Bernal (2002) y Kuzin (2004), la ecuación del tipo 2 no captura la tendencia que presenta el banco central a suavizar los cambios en la tasa de interés21. Por tal razón y con el fin de capturar ese fenómeno se asume que la tasa de interés nominal se ajusta parcialmente, de manera que la especificación de la regla de Taylor queda de la siguiente forma:

| [3] |

Kuzin (2004) reconoce que este hecho no tiene explicación teórica satisfactoria, pero que es conveniente para la estimación econométrica de la regla de política monetaria (Kuzin 2004, 5).

Por lo tanto, la ecuación a estimar es la (4),

| [4] |

donde el parámetro que mide la aversión a la inflación es β y µ = (1 - ρ ) ( + t ).

DATOS

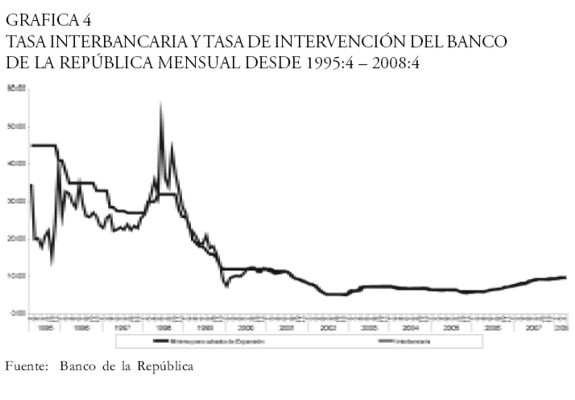

La periodicidad de los datos es trimestral y la estimación se realiza para el período 1994Q1-2007Q4 usando el filtro de Kalman (Anexo B) con una estructura de espacio-estado. La tasa de interés que se toma como instrumento de política monetaria es la tasa interbancaria22 (Gráfica 4) debido a que ambas tasas siguen la misma tendencia y a que la tasa de política del Banco de la República es fijada por él mismo de manera discreta y no muestra cambios frecuentes, lo cual puede generar problemas en la estimación (Amaya 2005). Además, el Banco de la República influencia fuertemente la tasa interbancaria. Como la misma institución lo reconoce,

...Esta tasa se ve más fuertemente influida por las políticas de la autoridad monetaria, ya que las operaciones de contracción y expansión se concentran en los mismos plazos, entre 1 y 14 días ( Banco de la República 1999, 16).

La inflación es trimestral anualizada y la brecha inflacionaria se calcula realizando la resta entre la inflación observada y la meta de inflación23. Por último, el PIB potencial es no observable y se estima usando la metodología del filtro de Hodrick y Prescott. La brecha del producto se calcula tomando la diferencia entre el logaritmo del PIB y el logaritmo del PIB filtrado.

METODOLOGÍA

El método de estimación usado es el filtro de Kalman, en una estructura de espacio estado. El objetivo final es estimar parámetros no observables, de manera recursiva, a partir de la información extraída de variables observables, cuyo proceso estocástico se asume conocido.

Para el presente trabajo esta metodología es útil debido a que la regla de Taylor estimará backward-looking, es decir, teniendo en cuenta información ya observada y no considerando de manera explícita las expectativas de inflación. La estimación recursiva asume que el parámetro de interés varía con el tiempo y que la estimación se va enriqueciendo en la medida en que el modelo incorpora nueva información24. Como es enfatizado por Montenegro (2005), "...el filtro de Kalman produce estimativos que se actualizan con la llegada de cada nueva observación, pudiendo modelar sistemas cuyos parámetros cambian a través del tiempo...

A diferencia de esta estimación, en los modelos tipo forward-looking se asume que los parámetros son constantes y no se explota la naturaleza recursiva del problema (por ejemplo, Bernal 2002 y López 2004). En estos últimos se utiliza el método generalizado de momentos, usando como variables instrumentos los rezagos de las variables25. Los parámetros a estimar son la aversión a la inflación (β) y a los ciclos de la economía (γ)26.

RESULTADOS

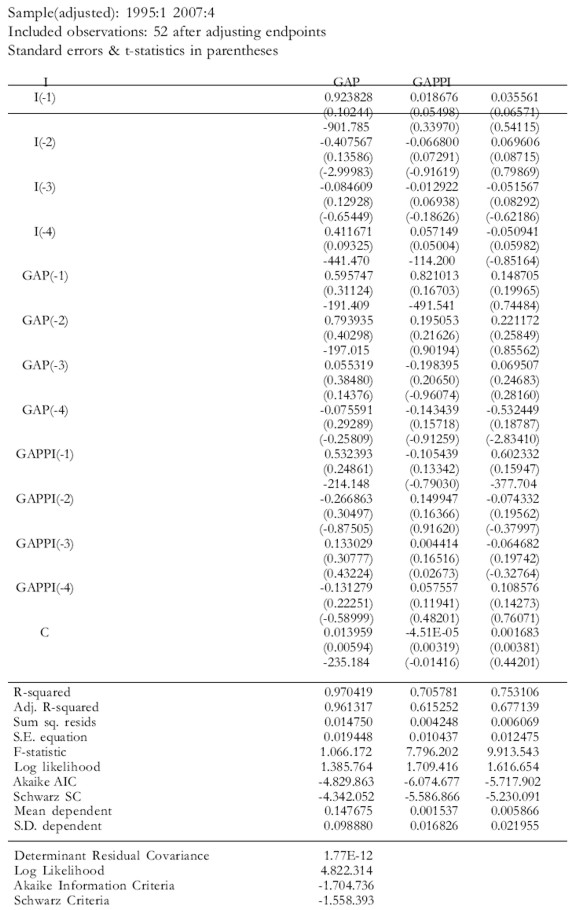

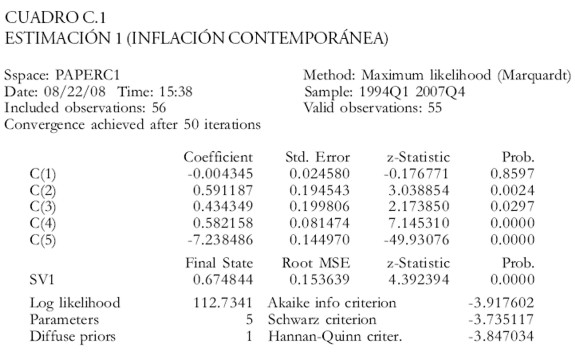

El resultado de la estimación por la metodología espacio-estado para el período 1994Q2-2007Q2 se presenta en el cuadro C.1 del anexo27.

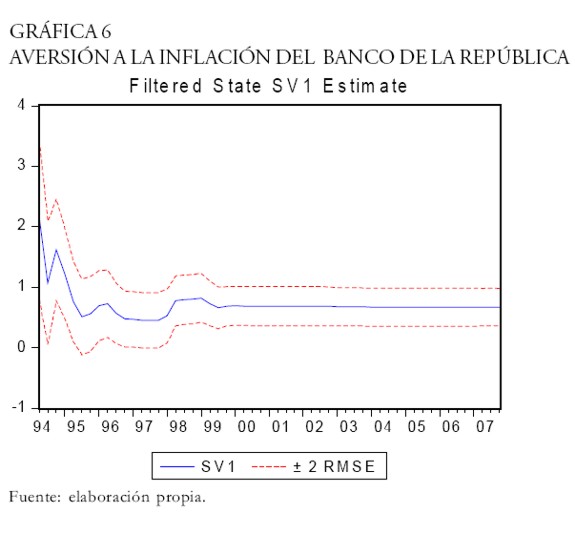

En él se puede observar que la variable estado estimada es de 0,675 y es estadísticamente significativa. De acuerdo con la ecuación 4 el valor de la aversión a la inflación (β) es 1,62; lo que muestra que el banco central colombiano es averso a la inflación y que se cumple con el principio de Taylor debido a que el parámetro es mayor que uno. La Gráfica 6 muestra la evolución a lo largo del tiempo de la aversión a la inflación (con sus intervalos de confianza). En ella se observa que el Banco de la República ha mostrado una aversión a la inflación decreciente, lo cual podría explicarse porque dentro del período de análisis esta institución venía cumpliendo la meta de inflación desde el año 9928.

Así mismo, se puede observar que el parámetro que mide la aversión a los ciclos es igual a 0,435 (cercano al estimado originalmente por Taylor en 1993, para la economía norteamericana), pero el parámetro es estadísticamente no significativo (al 1%), lo que indicaría que el banco central no es averso a los ciclos y si el producto se desvía de su meta no cambia la tasa de interés de intervención. Sin embargo, esta no significancia estadística puede tener dos interpretaciones. La primera puede asociarse a que la brecha del producto en el período analizado es muy reducida, el Banco de la República no ha tenido que intervenir con el fin de evitar un ciclo (expansivo o recesivo).

La segunda interpretación es debida a Orphanides (2001) y está relacionada con la dificultad a la que los hacedores de política se enfrentan en cuanto a disponibilidad de datos en el momento de tomar la decisión. Orphanides (2001) muestra estimaciones de tasa de interés usando diferentes reglas de Taylor, pero con conjuntos de información distintos: con datos disponibles en el momento de la toma de decisión (datos en tiempo real o RTD por su sigla en inglés) y con datos ya revisados. Aunque el principio de Taylor se cumple, las decisiones de política hubieran sido distintas dependiendo del conjunto de información disponible29.

Adicional a lo anterior, se puede concluir que el banco busca suavizar los movimientos en la tasa de interés, en la medida en que el parámetro que cuantifica la relación entre la tasa de interés y su rezago por un solo período es igual a 0,582 y estadísticamente significativo.

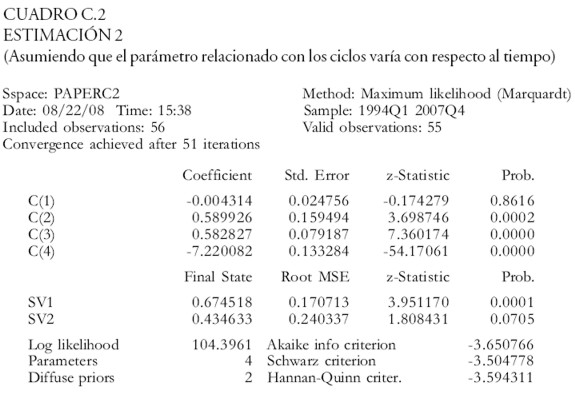

Se realizó el mismo ejercicio, pero asumiendo que el parámetro de aversión a los ciclos también es cambiante en el tiempo. Los resultados presentados en el cuadro C.2 del anexo, muestran que el coeficiente sv1 es igual a 0,675 (y estadísticamente significativo), de donde se deduce que el parámetro β es igual a 1,62, muy cercano al inicialmente estimado.

Al igual que en la estimación inicial, el parámetro de aversión a los ciclos es estadísticamente no significativo. Así mismo, el coeficiente que mide la relación de la tasa de interés con su rezago es significativo e igual a 0,583, similar al de la estimación inicial.

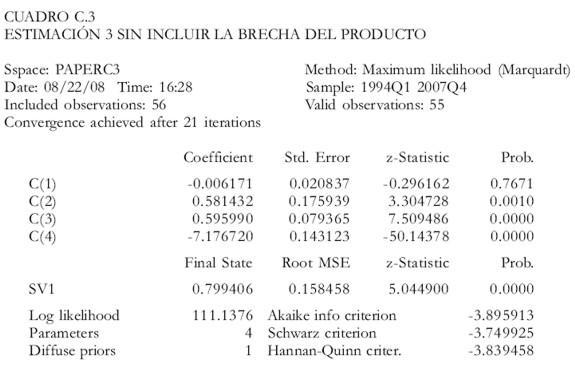

Además de los ejercicios anteriores, se muestra uno en el cual no se incluye la brecha del producto. Esta estimación se justifica por el hecho de que estadísticamente, con la muestra y los datos disponibles, el parámetro de aversión a los ciclos es no significativo. Los resultados son presentados en el cuadro C.3 del anexo.

De acuerdo con lo anterior, el parámetro estimado de la variable estado es 0,799 y el de aversión a la inflación resultaría en 1,98, y estadísticamente significativo. En este escenario este resultado se espera, debido a que la estimación no incluye los ciclos del producto y todos los movimientos en la tasa de interés responden a desviaciones de la inflación con respecto a su meta. El parámetro de suavizamiento en los movimientos de la tasa de interés es significativo e igual a 0,6.

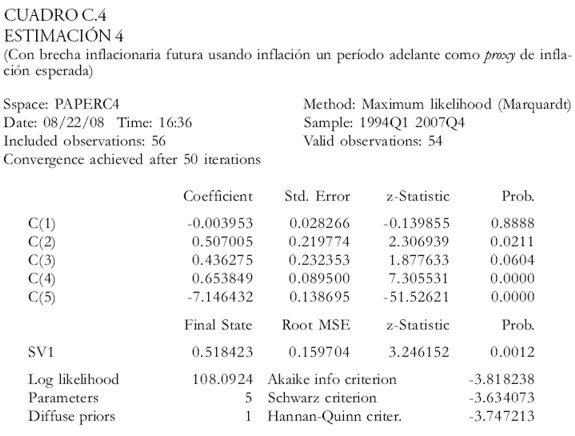

Los últimos ejercicios que se realizaron incluyeron la brecha del producto, pero calculada con la inflación del período siguiente, como una proxy de inflación futura, restando la meta de inflación para calcular la brecha de inflación futura (variable gappi1). En el área de reglas monetarias, se asume que el banco central debe responder a señales que indiquen presiones inflacionarias futuras, reaccionando desde el momento mismo en que se observen. La idea detrás de que la política monetaria sea forward-looking está relacionada con el rezago que esta política presenta para tener efectos.

Amaya (2005) muestra que las decisiones de cambio en la tasa de intervención del Banco de la República (usando la tasa interbancaria como variable proxy) tienen efecto relativamente rápido en las tasas de depósitos a término de los bancos comerciales. El tiempo de máxima respuesta es, en promedio, 6 meses. De ahí que sea importante incluir en la evaluación de la regla de Taylor una aproximación a la brecha de inflación futura.

De acuerdo con el cuadro C.4, el parámetro estimado de la variable estado sv1 es 0,518 y la aversión estimada a la inflación 1,498. Así como en las anteriores estimaciones, el parámetro de aversión a los ciclos es no significativo y el de suavizamiento de la tasa de interés es igual a 0,654 y estadísticamente significativo.

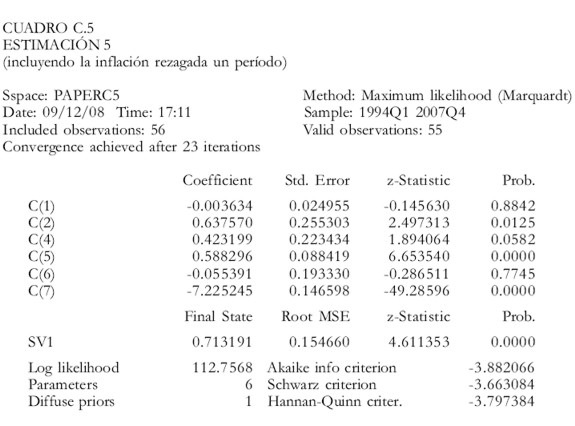

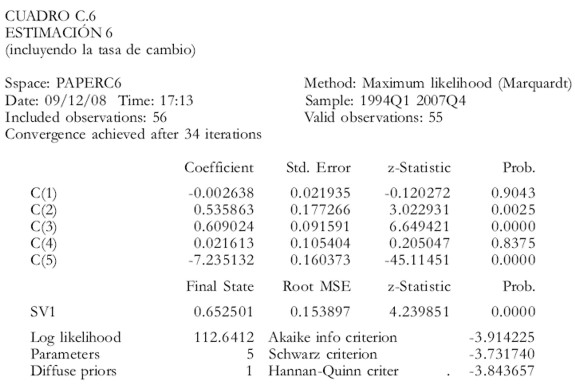

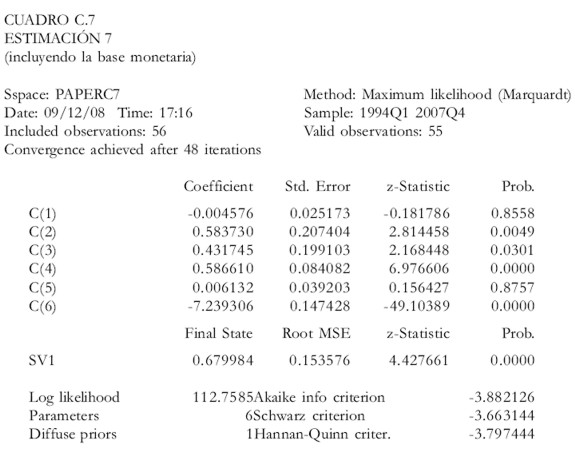

Robustez de las estimaciones

Como una prueba de robustez de los resultados obtenidos, se realizaron ejercicios adicionales en los cuales se incluyeron otras variables como inflación rezagada un período, tasa de crecimiento de la tasa de cambio (devaluación) y tasa de crecimiento de la base monetaria.

En los cuadro C.5, C.6 y C.7 incluidos en el anexo, se muestran los resultados de las estimaciones incorporando la inflación rezagada un período, la tasa de cambio y la base monetaria, respectivamente. Se encuentra que ninguna de esas variables es significativa en la estimación de la regla de Taylor, aún cuando teóricamente son importantes para estimar la inflación (Bernal 2002). En los ejercicios realizados, el parámetro de aversión a la inflación muestra comportamientos similares a los presentados anteriormente, y el parámetro de aversión a los ciclos sigue siendo estadísticamente no significativo30.

CONCLUSIONES

La Constitución de 1991 le otorgó al Banco de la República la independencia de objetivos e instrumentos necesarios para velar por la estabilidad de precios. A partir de ese instante, la Junta Directiva del Banco de la República buscó consistentemente reducir la inflación de manera gradual y llevarla a niveles de un dígito.

Aunque el Banco de la República comenzó a anunciar metas cuantitativas de inflación anualmente, fue sólo hasta el año 2000 cuando se anunció por parte del Banco la forma de dirigir la política monetaria mediante la estructura de inflación objetivo. Bajo este esquema de política monetaria, el Banco usa como instrumento de política la tasa de interés nominal.

Con el control de la tasa de interés nominal, se deduce que el Banco busca plantear su postura de política, con el fin de que los agentes tomen sus decisiones, incluida la información del Banco.

De acuerdo con Taylor (1993), la autoridad monetaria de los Estados Unidos, si hubiera anunciado su compromiso de seguir una regla de tasa de interés nominal, se habría comportado como lo muestra la ecuación 1. Aún cuando la Reserva Federal no hubiese anunciado la regla de conducción de la política, Taylor estima que esa hubiera sido una muy buena aproximación, si en ese momento la hubiesen tenido disponible.

El ejercicio empírico presentado en este trabajo muestra que a partir de 1994 el Banco ha mostrado que esa aversión a la inflación es coherente con lo esperado por una regla de Taylor del tipo de la ecuación 131. Así mismo, si el ejercicio se realiza a partir del momento en que el Banco anuncia su compromiso de seguir una estructura de inflación objetivo, el parámetro que mide esa aversión es consistente con el resultado teniendo en cuenta la muestra completa.

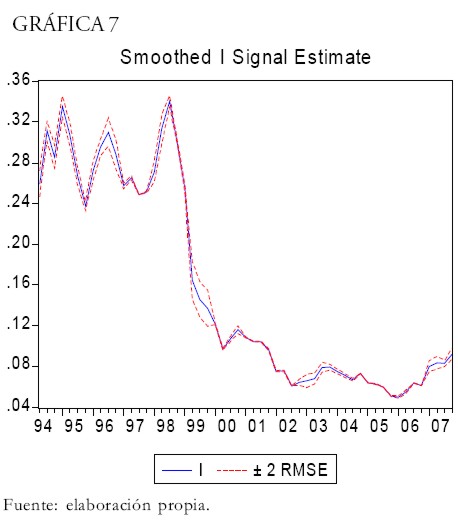

Aún cuando el Banco no necesariamente sigue una regla de Taylor como la estimada en este documento, esta regla explica relativamente bien el comportamiento de la tasa de interés resultante de la regla de Taylor estimada (Gráfica 7). Este hecho lo menciona Bernal (2002), afirmando que el Banco de la República ha actuado de manera independiente, a pesar de la banda cambiaria, ya que en los extremos de la misma el Banco defendía el tipo de cambio.

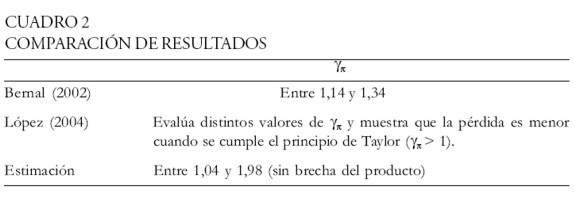

El hallazgo del coeficiente de aversión a la inflación, coherente con una estructura de inflación objetivo, cumple el principio de Taylor y es similar al encontrado en Bernal (2002), en donde se muestra que el coeficiente de aversión a la inflación se encuentra entre 1,14 y 1,44, dependiendo de las variables adicionales que incluyan en una ecuación similar a la 1.

Con respecto a los resultados reportados por López (2004), aunque no se estima el coeficiente de aversión a la inflación, realiza distintas simulaciones por medio de las cuales evalúa la pérdida social a partir de distintos coeficientes32. Con los resultados encontrados por López (2004) se puede concluir que la pérdida es menor cuando se cumple el principio de Taylor33.

Por último, vale resaltar el hecho de que la presente evaluación se realiza con datos revisados. Cuando el Banco toma sus decisiones, debe tener en cuenta datos no revisados o en tiempo real. Orphanides (2001) y Jalil (2004) usan una regla de Taylor para mostrar que las recomendaciones que hubiera dado la autoridad monetaria en Estados Unidos con datos revisados, son completamente diferentes de las recomendaciones dadas con los datos en tiempo real, es decir, los que tenían disponibles en el momento de tomar la decisión. De esta manera, explican la inestabilidad de la función de reacción de la Reserva Federal como un problema de datos, entre otros problemas que se puedan presentar. Bernal y Táutiva (2008) muestran que la estimación de una regla tradicional de Taylor (ecuación 1) por mínimos cuadrados ordinarios es diferente si se usan RDT o datos revisados.

Un tema de discusión será la efectividad de la regla de Taylor en ayudar a reducir la inflación en el marco de la inflación objetivo. Aunque la estructura de inflación objetivo no representa una regla en sí misma, tiene la ventaja de que hace transparente la actuación del Banco de la República en la medida en que los agentes conocen cómo interviene el Banco en el mercado de dinero. Aún cuando el Banco no siga una regla de Taylor de manera explícita, este trabajo muestra que una regla de ese tipo puede explicar relativamente bien la actuación y la intervención del Banco en el mercado de dinero.

Sin embargo, la efectividad de la regla de Taylor se debe evaluar en un modelo macroeconómico completo, en el cual se explique cómo es generada la brecha del producto, la tasa de interés y la inflación. En el presente trabajo se asume que la brecha de inflación y de producto son exógenas y en realidad se pueden presentar problemas de endogeneidad, que se resuelven incorporando una ecuación para la determinación del producto (o más específicamente de la brecha del producto) y la inflación.

Por otro lado, hay trabajos en los cuales se pone en duda la efectividad de la estructura de inflación objetivo en la reducción de la inflación en los últimos años. Por ejemplo, Ball y Sheridan (2005) muestran que en realidad la estructura de inflación objetivo no marca la diferencia en política anti-inflacionaria y el desempeño macroeconómico es similar al de los países que no adoptaron el esquema. Sin embargo, trabajos como el de Corvo et al. (2001) y Mishkin y Schmidt-Hebbel (2007) plantean que la estructura si ha sido efectiva y ha ayudado a mejorar el desempeño macroeconómico de las economías que lo han adoptado.

A pesar de los debates que puedan surgir, es indudable que el verdadero desafío de la estructura se presenta cuando las economías se han visto enfrentadas a choques de oferta, los cuales no han sido incorporados a las reglas monetarias, principalmente porque son choques que están fuera del control del banco central. De ahí que sea importante realizar una evaluación de la regla de Taylor y de inflación objetivo en el contexto de choques de oferta, temática que está fuera del alcance del presente artículo.

NOTAS AL PIE

1 El ancla monetaria es una restricción sobre el valor de la moneda doméstica y es necesaria en cualquier régimen de política monetaria (Mishkin 1999, 580).

2 Svensson (1998) plantea que la meta intermedia de la política monetaria conducida bajo el régimen de inflación objetivo es el pronóstico de la inflación.

3 La cual está definida como la desviación de la inflación con respecto a su meta.

4 Definida como la desviación del producto de su nivel potencial.

5 Como lo mencionan Rudebusch y Svensson (1999), las reglas instrumento expresan el instrumento de la política monetaria en función de un conjunto de información disponible, mientras que las reglas objetivo implican manejar la política monetaria teniendo un objetivo sobre una variable y el banco central está en discreción de incluir la estabilización del producto o no, en donde la meta intermedia depende de un conjunto de información determinado.

6 La tasa de interés nominal que se toma es la tasa interbancaria. La brecha de inflación es la diferencia entre la tasa de inflación trimestral anualizada y la meta de inflación. La brecha del producto se estima usando el filtro de Hodrick-Prescott. La descripción detallada de los datos se encuentra en la sección 4.

7 En esta primera aproximación a la dinámica de las variables incluidas en el análisis, se asume que todas las variables son endógenas. A pesar de no contar con un modelo estructural de equilibrio general que permita visualizar las interrelaciones existentes entre las variables, esta aproximación es útil porque permite analizarlas empíricamente a partir de los datos y de la muestra seleccionada. Aunque el uso de vectores autoregresivos (VAR) puede generar escepticismo desde el punto de vista teórico y estructural, "...ellos pueden proveer resúmenes ateóricos simples de la dinámica general de los datos y así proveer una útil referencia para el ajuste completo de un modelo" (Rudebusch y Svensson 1999, 209). En el análisis de reglas de política monetaria actual no es común el uso de VAR no estructurales para realizar análisis de política, pero esta metodología permite aproximarse empíricamente a la interrelación y la dinámica de ajuste de las variables analizadas. Los detalles técnicos del VAR se incluyen en el anexo.

8 Ver Gómez (2006) para un resumen completo de la política monetaria y los antecedentes teóricos y empíricos de las metas de inflación como estructura de política monetaria.

9 En este periodo la economía colombiana no presentaba presiones fiscales que asociaran el déficit fiscal con la inflación. Sin embargo, el legado de la anterior estructura institucional, en la cual la política monetaria se decidía simultáneamente con la fiscal, podría servir de explicación a la dificultad por parte del Banco de la República a que la inflación se redujera a un ritmo mayor (Echeverri 1995 y Kalmanovitz 1997a, 1997b).

10 El Banco intervenía al interior de la banda (flotación sucia) con el fin de minimizar las fluctuaciones de la tasa de cambio.

11 La base monetaria desbordó la banda de referencia que regía su comportamiento y superó significativamente su límite inferior.

12 Clavijo (2000) define esta desinflación como fortuita, debido a que hubo una caída inesperada en la demanda agregada y Gómez (2006) asegura que fue el sudden stop y la crisis externa la que ocasionó la crisis. Los dos reconocen que la alta vulnerabilidad de la economía colombiana resultó facilitando la propagación de la crisis.

13 El cálculo de la brecha del producto se realiza por la metodología del filtro de Hodrick-Prescott.

14 Se dice que existen rigidecez nominales cuando es costoso para los fijadores de precios, cambiar los precios ante la presencia de un choque que los obliga a hacerlo. Sin embargo, el costo que deben asumir los induce a decidir que es óptimo no hacerlo.

15 Para la prueba de esta proposición ver Woodford (2003, capítulo 2).

16 Una derivación simple de la regla de Taylor óptima es mostrada en De Gregorio (2005, capítulo 22), en donde se usa una curva de Phillips aumentada con expectativas, una regla de política monetaria que relaciona la brecha de inflación con la brecha del producto (y un choque aleatorio), que permite balancear las pérdidas sociales que causan el desempleo y la inflación. Por último se incorpora una curva IS microfundamentada (ver Calvo 1983 y Rotemberg 1982). Para que este sistema sea estable, se requiere que γπ >1.

17 En el contexto de la discusión de reglas versus discreción, la regla de Taylor resulta de un ejercicio de optimización por parte del banco central, en el cual se debe minimizar una función de costos intertemporal buscando que tanto la brecha del producto como de la inflación sean cercanas a cero.

18 Esta explicación es debida a Kuzin (2004).

19 La letra g representa la brecha del producto en el modelo de Clarida, Gali y Gertler.

20 En esta especificación, it es la desviación de la tasa de interés nominal de su valor de largo plazo.

21 La estimación de la ecuación (2) es probable que contenga u-na fuerte autocorrelación de primer orden (Kuzin 2004, 4).

22 Para tener la tasa de interés interbancaria, se toma la tasa efectiva anual con una periodicidad semanal y luego se calcula el promedio del trimestre.

23 Aun cuando la estimación no incorpora las expectativas de inflación, Svensson (1997) muestra que la estructura de inflación objetivo es realmente una estructura de inflación pronosticada objetivo, en la cual el pronóstico de inflación juega el papel de ancla nominal y permite que los agentes formen expectativas con base en la meta de inflación, es decir, el pronóstico del banco central.

24 En el anexo se explican algunos detalles técnicos del filtro de Kalman, siguiendo a Montenegro (2005).

25 Sin embargo los resultados son similares, como se concluye en la última sección.

26 Se asume que los parà¡metros siguen un proceso AR(1). La estimación se realiza usando el paquete Eviews 5.0.

27 La inclusión de variables no observadas y estimadas, en la especificación y estimación de la regla de Taylor puede generar resultados sesgados (Orphanides 2001 y 2008). Una forma de solucionar este problema es realizar la especificación del sistema espacio-estado, incluyendo la estimación simultà¡nea de la brecha del producto dentro del sistema. En el presente trabajo se sigue la metodologàa de Rudebusch y Svensson (1999), en donde se estima la brecha del producto y luego se incluye como variable observada en la especificación del sistema.

28 Sin embargo, esta interpretación puede cambiar si en los últimos dos años la aversión a la inflación no ha aumentado, aún ante la presencia de presiones inflacionarias y alzas moderadas de la tasa de interés por parte de la Junta del Banco.

29 Bernal y Tautiva (2008) presentan una metodologàa de cà¡lculo de datos en tiempo real para el PIB, estiman una regla de Taylor como la de Taylor (1993) en mànimos cuadrados ordinarios y muestran que la aversión a la inflación es diferente, dependiendo de la "cosecha" o datos presentados por el DANE en el momento de la estimación.

30 Aunque no es reportado en el presente artículo, se realizaron los mismos ejercicios, pero usando la brecha inflacionaria futura, obteniendo resultados similares a los presentados anteriormente.

31 Se realizó un ejercicio en el cual se abarca el periodo desde el anuncio de la adopción explàcita de la estructura de inflación objetivo y la aversión estimada a la inflación es cercana a 1,04, a partir de lo cual se concluye que el principio de Taylor se sigue cumpliendo, a pesar de restringir la muestra disponible.

32 López (2004) evalúa reglas de tipo Taylor y las compara con reglas basadas en pronósticos de inflación.

33 Aunque varàa dependiendo del coeficiente que captura la preocupación del banco central por las fluctuaciones (γx) y de las ponderaciones que otorgadas a la brecha inflacionaria y a la brecha del producto en la función de pérdida.

34 Esta sección sigue a Kuzin (2004) y Montenegro (2005).

36 Por ejemplo, una distribución normal  donde Pt|t-1 es la matriz de varianzas y covarianzas condicionales

donde Pt|t-1 es la matriz de varianzas y covarianzas condicionales

ANEXOS

VECTORES AUTO-REGRESIVOS

La estimación de los VAR’es se realizó con EViews. Las variables utilizadas son:

• Tasa de interés interbancaria: la periodicidad de la tasa interbancaria es diaria. Para propósitos del trabajo se trabajó con el promedio del trimestre.

• Brecha inflacionaria: inflación realizada menos la meta de inflación.

• Brecha del producto: estimada usando el filtro de Hodrick-Prescott. La periodicidad de la variable es trimestral.

Como lo hacen Rudebusch y Svensson (1999), se incluyen 4 rezagos en la estimación del VAR.

EL FILTRO DE KALMAN34

De acuerdo con Montenegro (2005),

...El filtro de Kalman es un algoritmo para procesar datos de manera iterativa... Los fundamentos del filtro de Kalman fueron desarrollados en ingeniería y su presentación aún conserva gran parte de la notación y motivación original. El filtro sirve para estimar y predecir el movimiento de una variable que no observamos directamente pero cuyo efecto medimos, contaminado por ruido, a través de otras variables. (Montenegro 2005, 1)

Y está basado en la representación espacio-estado de los sistemas dinámicos.

Sea un vector yt un vector de variables observables y át un vector de variables estado no observables. La representación espacio-estado de un sistema dinámico y lineal puede ser escrita de la siguiente manera:

| [B.1] |

| [B.2] |

donde ct y dt son vectores y Zt, Tt son matrices y dependen del tiempo t. åt y õt son errores idénticamente distribuidos35, los cuales pueden estar o no correlacionados. La ecuación (B.1) es llamada la ecuación de medición (o de observaciones) y la ecuación (B.2) es la ecuación de transición (o del sistema o de estado), ambas constituyen la formulación general del modelo espacio-estado.

"La ecuación (B.1) es similar al modelo lineal clásico y la ecuación (B.2) corresponde a un proceso Markoviano." (Montenegro 2005, 5), donde el filtro de Kalman puede ser usado para la evaluación de la función de verosimilitud bajo algún supuesto sobre la distribución36, lo cual lleva a la función de máxima verosimilitud

| [B.3] |

Para la estimación empírica que se realizará en el presente artículo, se supone que el coeficiente â sigue un camino aleatorio. Por lo que la ecuación (3) puede ser escrita de la siguiente manera:

| [B.4] |

| [B.5] |

La covarianza de los errores debe ser cero ya que de otra forma la política monetaria no-sistemática influenciaría los parámetros de la política monetaria sistemática de largo plazo.

Anexo 3

RESULTADOS Y ESTIMACIONES

La especificación en EViews es de la siguiente manera:

signal i = c(1) + sv1*(pi-pimeta) + c(3)*gap + c(4)*i(-1) + [var = exp(c(5))] state sv1 = sv1(-1) donde gap es la brecha del producto estimada por el filtro de Hodrick- Prescott (gap). El modelo se especifica y se estima en el paquete EViews 5.0.

REFERENCIAS BIBLIOGRÁFICAS

1. Amaya, C. A. (2005). "Interest Rate Setting and the Colombian Monetary Transmission Mechanism". Borradores de Economía, 352, Bogotá: Banco de la República. [ Links ]

2. Banco de la República (1999). Informe de la Junta Directiva al Congreso de la República, N. 2. Julio, Bogotá: Banco de la República. [ Links ]

3. Ball, L. y N. Sheridam (2005). "Does inflation targeting matter?". En Bernanke, B. y Woodford, M. Inflation Targeting Debate. Chicago: National Bureau of Economic Research, The University Chicago Press. [ Links ]

4. Bernal, R. (2002). "Monetary Policy Rules in Colombia". Documento CEDE (2002-18), Bogotá: Universidad de los Andes-Centro de Estudios para el Desarrollo Económico. [ Links ]

5. Bernal, G. y J. Táutiva (2008). "Relevancia de los datos en tiempo real en la estimación de la regla de Taylor para Colombia". Tesis de Maestría en Economía. Pontificia Universidad Javeriana. [ Links ]

6. Calvo, G. (1983). "Staggered prices in a Utility-Maximizing framework". Journal of Monetary Economics, 12: 383-398. [ Links ]

7. Clarida, R., J. Gali, y M. Gertler (1999). "The science of monetary policy: a new Keynesian perspective". Journal of Economic Literature, 37(4): 1661-1707. [ Links ]

8. Clavijo, S. (2000). "Reflexiones sobre política monetaria e Inflación Objetivo en Colombia". Borradores de Economía, 141, Bogotá: Banco de la República. [ Links ]

9. Corvo, V. et. al. (2001). "Does inflation targeting make a difference". Documentos de Trabajo Banco Central de Chile, 106. [ Links ]

10. De Gregorio, J. (2005). "Macroeconomía intermedia," Libro por publicar. Algunos apartes se encuentran en http://www.bcentral.cl/jdegrego/esp/trabajos.htm [ Links ]

11. Echeverry, J. C. (1995): "Auge y perpetuación de una inflación moderada. Colombia 1970-1991". Ensayos sobre política económica, 28: 5-57. [ Links ]

12. Gómez, J. (2006). "La política monetaria en Colombia". Borradores de Economía, 394. Bogotá: Banco de la República. [ Links ]

13. Hernández, A., y J. Tolosa (2001). "La política monetaria en Colombia en la segunda mitad de los años noventa". Borradores de Economía, 172, Bogotá: Banco de la República. [ Links ]

14. Jalil, M. (2004). Monetary Policy in retrospective: a Taylor rule inspired exercise. San Diego: University of California. [ Links ]

15. Kalmanovitz, S. (1997a). "Las instituciones, la ley y el desarrollo económico". Borradores de Economía, 69, Bogotá: Banco de la República. [ Links ]

16. Kalmanovitz, S. (1997b). "Realidades de la independencia del Banco de la República," Cuadernos de Economía, 27: 15-27. [ Links ]

17. Kuzin, V. (2004). "The Inflation Aversion of the Bundesbank: a State Space Approach". Tesis presentada en la Goethe-University Frankfurt. [ Links ]

18. López, M. (2004). "Efficient policy rule for Inflation Targeting in Colombia". Ensayos sobre Política Económica, 45: 80-115. [ Links ]

19. Mishkin, F. (1999). "International experiences with different monetary policy regimes", Journal of Monetary Economics, 43(3): 579-605. [ Links ]

20. Mishkin, F. y Schmidt-Hebbel, K. (2007). "Does Inflation Targeting Make a Difference?," NBER Working Papers, 12876, National Bureau of Economic Research. [ Links ]

21. Montenegro, A. (2005). "Introducción al Filtro de Kalman". Documentos de Economía, 18, Bogotá: Pontificia Universidad Javeriana. [ Links ]

22. Orphanides, A. (2001). "Monetary Policy Rules based on Real-Time Data", American Economic Review, 91(4): 964-985. [ Links ]

23. Orphanides, A. (2008). "Taylor rules," The New Palgrave Dictionary of Economics. Second Edition. Editado por Steven N. Durlauf and Lawrence E. Blume. Palgrave Macmillan. The New Palgrave Dictionary of Economics Online. Palgrave Macmillan. 12 September 2008. http://www.dictionaryofeconomics.com/article?result_number=1&q=taylor+rule&id=pde2008_T000215&print=&topicid

24. Rotemberg, J. (1982). "Monopolistic price adjustments and aggregate output". Review of Economic Studies, 49: 517-531. [ Links ]

25. Rudebusch, G., y L. E. O. Svensson (1999). "Policy rules for Inflation Targeting." En Taylor, J. B., Monetary Policy Rules, vol. 31 de Business Cycles Series, cap. 5, 203-246. [ Links ]

26. Svensson, L. (1997). "Inflation forecast targeting: Implementing and monitoring inflation targets", European Economic Review, 41: 1111-1146. [ Links ]

27. Svensson, L. (1998). "Monetary policy and Inflation Targeting", NBER Reporter, (Winter 1997/98), 5-8, National Bureau of Economic Research. [ Links ]

28. Taylor, J. B. (1993). "Discretion versus policy rules in practice," Carnegie-Rochester Conference Series on Public Policy, 39 (Diciembre): 195-214. [ Links ]

29. Taylor, J. B. (ed.) (1999). Monetary Policy Rules, vol. 31 de Business Cycles Series. National Bureau of Economic Research. [ Links ]

30. Taylor, J. B. (2000). "Inflation Targeting and Monetary Rules: Experience and Research," Presentación realizada en la 12da reunión de la Red Latinoamericana de Bancos Centrales y Ministros de Hacienda. Banco Interamericano de Desarrollo - BID. [ Links ]

31. Woodford, M. (2003). Interest and prices. Foundations of a theory of monetary policy. Princeton: Princeton University Press. [ Links ]