Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkCuadernos de Economía

versión impresa ISSN 0121-4772versión On-line ISSN 2248-4337

Cuad. Econ. v.28 n.50 Bogotá ene./jun. 2009

LA SOSTENIBILlDAD DE LA POLÍTICA FISCAL DE BOGOTÁ, 2008-2020

Erick Céspedes Rangel *

Candidato a magíster en Ciencias Económicas, actualmente se desempeña como docente de cátedra en la Universidad Nacional de Colombia (Bogotá, Colombia). E-mail: eacespedesr@unal.edu.co. Dirección de correspondencia: Cra 21 N. 63B-22 (Bogotá, Colombia).

Este artículo es producto de una investigación sobre Sostenibilidad de las Finanzas de Bogotá realizada en la Secretaría de Hacienda.

El autor agradece los comentarios Ana Lucía Nieto, Nelson Arturo Chaparro y del profesor Álvaro Moreno quienes contribuyeron a darle un alcance más preciso a este artículo, las acertadas sugerencias a Miguel Gordo, José Villarnizar, Eduardo Olivar, Germán Nova y José Vicente Castro de la Dirección de Estadísticas y Estudios Fiscales de la Secretaria de Hacienda.

Este articulo fue recibido el 1 de julio de 2008 y su publicación aprobada el 15 de diciembre de 2008.

Resumen

Utilizando el indicador de sostenibilidad fiscal elaborado por Blanchard, el artículo analiza el caso de Bogotá. A continuación, se propone un indicador que examina la cantidad de recursos adicionales para inversión pública que es posible gastar sin incurrir en problemas de insostenibilidad fiscal. Además, se calcula una trayectoria óptima de la inversión pública y de la deuda, incluyendo restricciones legales y ciertos supuestos.

Palabras clave: política fiscal, sostenibilidad fiscal, finanzas públicas. JEL: E62, H3, H27.

Abstract

Using the indicator of fiscal sustainability proposed by Blanchard, the paper analyzes the case of Bogotá. Then, it proposes an indicator that examines the amount of resources for public investment that could be spentwithout fiscal non-sustainability problems. In addition, it calculates an optimal trajectory of public investment and debt, including legal restrictions and certain assumptions.

Key words: fiscal policy, fiscal sustainability, public finances. JEL: E62, H3, H27.

Résumé

A partir de l’indicateur de soutenabilité fiscale élaboré par Blanchard, l’article analyse le cas de Bogotá. Ensuite, on propose un nouvel indicateur qui examine la quantité de ressources additionnels pour l’investissement public qu’il est posible de dépenser sans conduire à des problèmes de non soutenabilité fiscale. En addition, on calcule une trajectoire optimale de l’investissement public et de la dette, y compris des restrictions légales et des certaines hypothèses.

Mot clés: politique fiscale, durabilité fiscale, finances publiques. JEL: E62, H3, H27.

¿Puede una economía seguir con su política fiscal actual, tendrá que incrementar la tasa de tributación o reducir el gasto? ¿Cuál es el gasto que no amenaza la sostenibilidad de la política fiscal? ¿Estamos por debajo de este gasto? Con estos interrogantes, Blanchard (1990) construyó un indicador que hace parte de un conjunto más amplio de indicadores fiscales. Chouraqui, Hagemann y Sartor (1990), Grarnlich (1990) y Blanchard (1990) muestran que la literatura sobre los indicadores fiscales recoge cuatro aspectos de la política fiscal: 1) el comportamiento de la deuda, 2) la demanda agregada, 3) la eficiencia microeconómica y 4) la discrecionalidad de la política fiscal. En este artículo se tratarán sólo los dos primeros.

El indicador de sostenibilidad fiscal de Blanchard (1990) permite dar un diagnóstico sobre el comportamiento de la deuda o, lo que es lo mismo, la sostenibilidad de la política fiscal, a través de un indicador relativamente simple. Por otra parte, el análisis de la demanda agregada normalmente nos enfrenta a un dilema debido a que la teoría del ciclo de la vida de Ando y Modigliani (1963), la hipótesis de ingreso permanente de Friedman (1958) y la equivalencia Ricardiana de Barro (1974) son tres contribuciones importantes acerca de la teoría del consumo que sugieren resultados diferentes en cuanto al efecto de la política fiscal en la demanda agregada. Sin embargo, este dilema se resuelve -para el caso de estudio de este artículo- recurriendo a simplificaciones analíticas y al modelo de consumo de Blanchard (1985). Así pues, Blanchard (1990, 1985) son las referencias fundamentales del análisis que se propone aquí.

Este artículo está organizado en seis secciones. En la primera se hace una descripción formal del indicador de sostenibilidad fiscal de Blanchard. En la siguiente se propone un indicador para evaluar si la trayectoria futura de una política fiscal está dentro de las posibles trayectorias sostenibles y se plantea la pregunta de ¿cuánto gasto adicional es posible realizar sin comprometer la sostenibilidad fiscal? En el apartado tres se evalúa la sostenibilidad fiscal de Bogotá. En la sección cuatro se recurre al modelo de consumo de Blanchard (1985) para analizar los efectos de la política fiscal sobre la demanda agregada a través del indicador de impacto fiscal. En la quinta parte, considerando ciertos supuestos, se hace un cálculo del nivel de deuda y de inversión óptima que es sostenible y que, además, satisface las restricciones legales establecidas por la Ley 358 de 1997. Finalmente, en la sexta sección aparecen las conclusiones.

EL INDICADOR DE SOSTENIBILIDAD FISCAL

De acuerdo con Chaves (2003) se puede decir que en la literatura de los análisis de sostenibilidad fiscal hay básicamente dos formas de aproximación al problema. La primera consiste en utilizar la información pasada de la política fiscal para evaluar si la trayectoria es consistente o no con una trayectoria sostenible. En este enfoque se utiliza como instrumental las técnicas econométricas. Desde esta aproximación se encuentran los trabajos de Hamilton y Flavin (1986), Wilcox (1989), Trehan y Walsh (1988), Buiter y Patel (1992) y Bohn (1995); analizando el caso de Colombia, los de Carrasquilla y Salazar (1992), Moreno (1996) y Chaves (2003); para el caso de Bogotá aún no hay trabajos.

La segunda analiza la sostenibilidad a partir de la ecuación de comportamiento de la deuda, sin utilizar la información pasada como insumo directo para la investigación. Así, el objetivo es evaluar si actualmente o en el futuro la política fiscal es coherente con una política fiscal sostenible. Los insumos para estos análisis son los datos actuales y las proyecciones o posibles escenarios sobre el comportamiento de la política fiscal. En este sentido, resolviendo preguntas diferentes, están los trabajos de Blanchard (1990) y Pasinetti (1998); para el caso práctico de Colombia están los de Croce, Da Costa y Juan-Ramon (2002) y Barreto (2002); y para el de Bogotá los de Echeverri (2007) y la Contraloría de Bogotá (2006).

A pesar de las diversas formas de aproximarse al problema de la sostenibilidad fiscal, esta sección se basa en el indicador de sostenibilidad fiscal de Blanchard (1990)1, debido a que permitirá responder preguntas de gran relevancia práctica: ¿puede Bogotá seguir con su política fiscal actual, tendrá que incrementar la tasa de tributación o reducir el gasto? ¿Cuál es el gasto que no amenaza la sostenibilidad de las finanzas de la ciudad? ¿Bogotá está por debajo de este gasto? Además, ¿si Bogotá se encuentra en una trayectoria de política fiscal sostenible cuánto de gasto adicional es posible realizar sin comprometer la sostenibilidad fiscal? ¿Si la capital se encuentra fuera de la región de las posibles trayectorias de política fiscal sostenible cuánto habría que reducir el gasto o cuánto tendría que aumentar la tributación para situarse en la trayectoria sostenible?

El concepto de sostenibilidad fiscal

La identidad contable fundamental sobre el comportamiento de la deuda señala que el crecimiento de la deuda debe ser igual al déficit primario más el pago de intereses. Por lo tanto, la ecuación del comportamiento de la deuda es:

[1]

[1]

donde t denota el tiempo, B es la deuda, G + H es el gasto del gobierno2, T son los ingresos del gobierno, D Ξ G + H - T es el déficit primario y r es la tasa de interés; todas las variables anteriores están en términos reales.

Si se divide la ecuación (1) por el producto, puede obtenerse:

[2]

[2]

donde θt es la tasa de crecimiento del producto y las variables en minúsculas se asocian a las mismas variables de la ecuación (1), pero ahora como proporción del producto.

De la ecuación (2) es posible ver que si rt < θt , entonces la deuda tiende a reducirse como proporción del producto sin que se hayan generado superávits primarios3. Así que, siempre que rt < θt el gobierno podría permanecer con déficit primario, pagando deuda con nueva deuda; ésta situación es conocida en la literatura como un juego de Ponzi. Es importante resaltar que rt < θt, en ciertos países y ciertos períodos, no ha sido una situación descabellada, es el caso de algunas naciones asiáticas (Agénor y Montiel 2000, 175).

Así mismo, en el modelo de Diamond (1965) se puede mostrar que una tasa de interés inferior a la tasa de crecimiento del producto, se asocia a una situación en la que el capital del estado estacionario excede al de la regla de oro. Lo cual quiere decir que la situación no es óptima de Pareto. En este caso se dice que la economía es dinámicamente ineficiente (Abel, Mankiw, Summers, y Zeckhauser, 1989). En el modelo de Diamond, se conoce que esta situación puede tenerse en el estado estacionario. Por lo cual, rt < θt teóricamente tampoco es una situación descabellada.

Se supondrá una economía dinámicamente eficiente (rt > θt ), debido a que en caso contrario "el gobierno no enfrenta una restricción de sostenibilidad" (Blanchard 1990, 22).

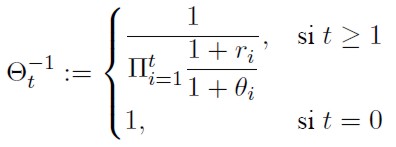

Para encontrar la expresión formal asociada a la sostenibilidad de la política fiscal se define:

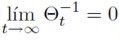

Conceptualmente el operador Θt -1 cumple la tarea de traer a valor presente y expresar esa cantidad como proporción del producto del afio inicial, y algebraicamente cumple una función análoga a la del factor integrante en ecuaciones diferenciales. Al multiplicar la ecuación (2) por Θt+ 1 -1se tiene que:

[3]

[3]

Si se define at := bt Θ -1 t - bt + 1 Θ -1 t + 1 , se verá que  es una serie telescópica, entonces la serie converge si y sólo si la sucesión {bt Θ 1 t } α T = N converge, en cuyo caso:

es una serie telescópica, entonces la serie converge si y sólo si la sucesión {bt Θ 1 t } α T = N converge, en cuyo caso:

[4]

[4]

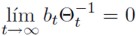

Se dirá que la política fiscal ({gt , ht , τt} α t = N + 1, es sostenible si la sucesión de deuda asociada {bt } α t = N + 1 es convergente. Se asume que rt > θt , debido a que se considera una economía donde el gobierno enfrenta una restricción de sostenibilidad, por lo tanto,  . En consecuencia, si la política fiscal es sostenible, se tiene que

. En consecuencia, si la política fiscal es sostenible, se tiene que  . Así que, en virtud de la ecuación (4):

. Así que, en virtud de la ecuación (4):

[5]

[5]

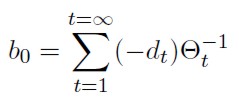

Si N = 0, llegamos a la expresión formal de la sostenibilidad de una política fiscal:

[6]

[6]

La ecuación (6) indica que para que una política fiscal sea sostenible, en un horizonte infinito, se requiere que el valor presente de los superávits primarios (-d) se iguale al nivel inicial de deuda b0.

Indicador teórico de sostenibilidad fiscal

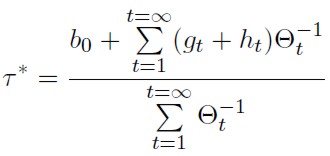

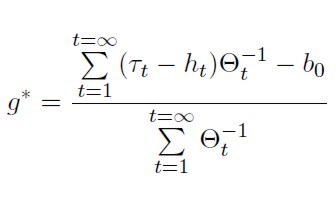

Suponga que se conocen las trayectorias de g y de h. El objetivo es encontrar una trayectoria de política fiscal sostenible con una tasa de tributación constante. Esta tasa se denominará tasa de tributación de Blanchard τ*.

Bajo condiciones específicas, la tasa de tributación constante puede encontrar justificación como una trayectoria óptima en una economía donde el objetivo del planeador central es minimizar las distorsiones asociadas a la recaudación impositiva (Barro, 1979). En la literatura esta tasa se conoce como tax smoothing. Sin embargo, la tax smoothing no es un resultado general como trayectoria óptima (Blanchard y Fischer 1989, 587). Pero, el interés de la tasa de tributación de Blanchard no es asociar τ* a una trayectoria óptima, sino construir un indicador que dé luces sobre una política fiscal que puede ser insostenible.

De la ecuación (6) encontramos la tasa de tributación de Blanchard:

[7]

[7]

De manera análoga se encuentra la tasa de gasto constante que garantiza que la política fiscal sea sostenible, es decir, la tasa de gasto de Blanchard:

[8]

[8]

Las expresiones τ* - τt y g* - gt son los indicadores de sostenibilidad fiscal de Blanchard. Así, es posible analizar la sostenibilidad fiscal de dos formas. La primera consideraría como variable de control a la política de gasto, de tal forma que si g* - gt es negativo de manera persistente, entonces el policy maker debería reducir el gasto para garantizar que la política fiscal sea sostenible. En caso de que no sea posible llevar el gasto a niveles inferiores a los de g*, la sostenibilidad de la política fiscal estaría comprometida. La segunda consideraría como variable de control a la política tributaria, así que τ* - τt positivo de manera persistente indica la necesidad de incrementar los ingresos tributarios en algún momento del futuro; pero si el policy maker no puede incrementar τ por encima de τ* , entonces la sostenibilidad de la política fiscal está en riesgo (Blanchard 1990).

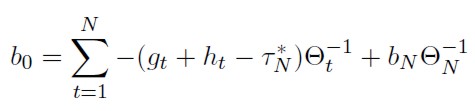

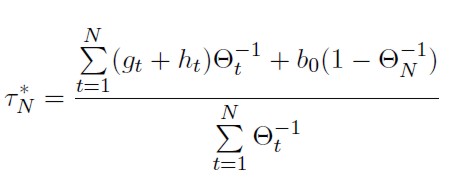

Indicador de sostenibilidad fiscal en un horizonte finito

Los indicadores de las ecuaciones (7) y (8) son interesantes desde el punto de vista teórico, sin embargo, no pueden ser construidos debido a que requieren predicciones de {gt , ht , τt } ad infinitum. Esto no debe ser razón de desmotivación porque Blanchard (1990) definió sostenibilidad fiscal para un horizonte finito en un análisis de tiempo continuo, considerando constante la tasa de interés y la tasa de crecimiento del producto. Así que, introduciendo pequeñas variaciones metodológicas, se puede definir el indicador de sostenibilidad en tiempo discreto, para un período de tiempo finito, considerando posibles variaciones intertemporales de la tasa de interés y de crecimiento del producto.

En Broda y Weinstein (2004) y Talvi y Végh (2000) se pueden encontrar versiones en tiempo discreto del indicador de sostenibilidad de Blanchard para un horizonte finito; pero estas versiones, de la misma forma que Blanchard (1990), ya diferencia de la que se presenta en este artículo, asumen que la tasa de interés y de crecimiento económico son constantes. Así que, en términos algebraicos, la diferencia del indicador que se presenta aquí, frente a las otras versiones en tiempo discreto, es el operador Θ-1 t.

Para construir el indicador de sostenibilidad fiscal en el horizonte finito se escribe la ecuación (6) de la siguiente forma:

[9]

[9]

Reemplazando (5) en (9) se obtiene:

[10]

[10]

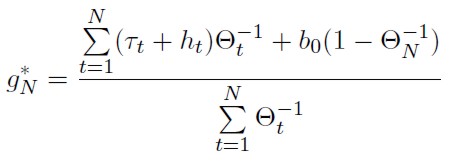

Bajo estas condiciones se define τ*N como la tasa de tributación que permite que bN = b0; entonces de (10) se obtiene la tasa de tributación de Blanchard en tiempo discreto para un horizonte finito, con tasa de interés y de crecimiento del producto variable; y con razonamiento análogo se encuentra la tasa de gasto de Blanchard:

[11]

[11]

[12]

[12]

Los indicadores de Blanchard τ* N - τ y g* N - g se interpretan de manera similar a los asociado a (7) y (8), y se puede ver que (τ* N , g* N ) tiende a ( τ* , g*) cuando N tiende a infinito.

Para que una política fiscal sea sostenible, dada por una sucesión de gasto y un valor inicial de la deuda, existen múltiples trayectorias de tributación que permiten asegurar sostenibilidad fiscal, una de ellas es la tasa de tributación constante (tasa de tributación de Blanchard). Entonces, una tributación que está persistentemente por debajo de la tasa de Blanchard da luces sobre una política fiscal que no podrá cumplir con sus obligaciones futuras. No obstante, no seguir la trayectoria constante dada por las tasas de Blanchard no implica insostenibilidad fiscal; es decir, la tasa de tributación de Blanchard es una condición suficiente, pero no necesaria para la sostenibilidad. Por ejemplo, es posible tener una trayectoria de impuestos que al principio se sitúa por debajo de la tasa sostenible, pero después se ubica por encima, de tal forma que la política fiscal puede ser sostenible, a pesar de no haber seguido la trayectoria constante de la tasa de Blanchard.

Por tal razón, se construirá un indicador que proporcione condiciones necesarias y suficientes para la sostenibilidad. Es decir, se elaborará un indicador que diga si la trayectoria que seguirá en el futuro la política fiscal está dentro de las posibles trayectorias sostenibles.

INDICADOR PROPUESTO PARA EVALUAR LA SOSTENIBILIDAD DE UNA POLÍTICA FISCAL

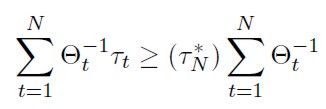

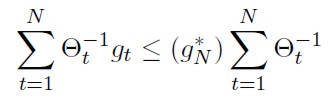

Se plantea que una política fiscal ({gt , ht , τt }N t = 1, b0 ) es sostenible si y sólo si bN ≤ b0· Entonces, de acuerdo con (10), (11) y (12) es posible decir que una política fiscal ({gt , ht , τt } N t = 1, b0 ) es sostenible si y sólo si las siguientes desigualdades se tienen:

[13]

[13]

[14]

[14]

De la ecuación (11) y (12) se puede ver que (13) ocurre si y sólo si se tiene (14), así que para evaluar la sostenibilidad de una política fiscal específica basta utilizar (13) ó (14), pero no necesariamente ambas. Entonces, una política fiscal es sostenible si y sólo si la política fiscal satisface (15).

[15]

[15]

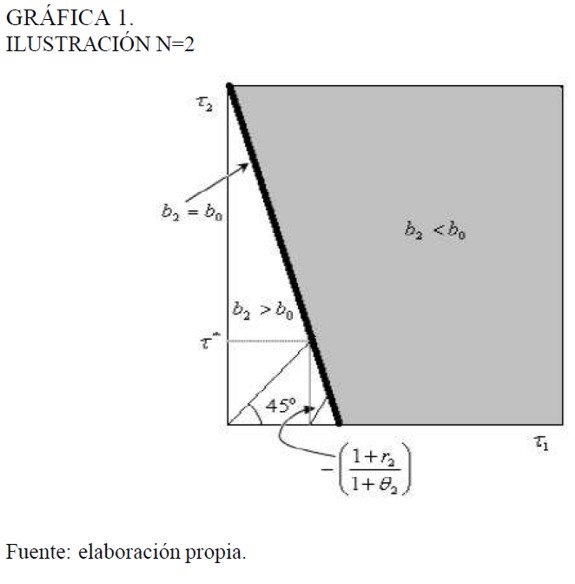

Ilustración sencilla: N=2

En lo que sigue se ilustrará el caso de una economía con dos períodos y esto ayudará más adelante a extraer conclusiones que se cumplirán de manera general.

Si N = 2 y b2 = b0, entonces la inecuación 13 se satisface con igualdad, luego la expresión analítica de esta región está dada por los {τ1 , τ2} tal que:

Dicho de otra forma,

La Gráfica 1 muestra que si N = 2, entonces cualquier secuencia de tasa de tributación que esté en la línea oscura hará que b2 = b0.

Ahora, en la región que está por encima de la línea oscura, es decir, en el área sombreada, no habrá problemas de insostenibilidad fiscal y la deuda al final del período será menor que la del momento inicial b2 < b0; en términos más precisos la expresión está dada por los {τ1 , τ2} tal que:

Esto significa que la trayectoria de tributación es mayor que la requerida para asegurar la sostenibilidad fiscal o que se podría realizar un gasto mayor sin comprometerla. Es decir, esta situación señalará que hay un espacio para gasto adicional.

La región donde la política fiscal no es sostenible está representada por el área que se encuentra debajo de la línea oscura. En esta región b2 > b0 y las trayectorias insostenibles están dadas por { τ1 , τ2} tal que:

Esto indica que la trayectoria de tributación no es suficiente para asegurar sostenibilidad fiscal o que la política futura de gasto no es sostenible y, por tanto, habría que reducir el gasto o incrementar los impuestos.

En la Gráfica 1 es posible ver que la tasa de tributación de Blanchard está dada por la intersección de la línea de 45 grados con la recta b0 = b2. En consecuencia, es claro que la tasa de tributación sostenible de Blanchard es un caso particular dentro de las posibles trayectorias sostenibles: es el caso de la trayectoria de tributación constante.

Análisis del caso b2 = b0 y del caso general bN = b0

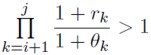

Cuando la tasa de interés es mayor que la tasa de crecimiento económico, la pendiente en valor absoluto de la recta b2 = b0 es  . Esto señala que la tasa marginal de sustitución entre impuestos presentes e impuestos futuros es mayor que 1. Por lo tanto, en este caso, para garantizar una trayectoria de impuestos sostenible, una reducción de los impuestos presentes en un 1 % implicará un aumento de más de 1 % en los impuestos futuros como proporción del producto.

. Esto señala que la tasa marginal de sustitución entre impuestos presentes e impuestos futuros es mayor que 1. Por lo tanto, en este caso, para garantizar una trayectoria de impuestos sostenible, una reducción de los impuestos presentes en un 1 % implicará un aumento de más de 1 % en los impuestos futuros como proporción del producto.

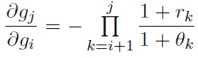

En este sentido, cuando bN = b0 para un N cualquiera, de (15) se puede mostrar que la relación de intercambio entre impuestos presentes e impuestos futuros es:

[16]

[16]

Luego, si τk > θk para todo k = 1, ... , N, entonces la tasa marginal sustitución entre impuestos para dos momentos del tiempo {i, j} con j > i es  .

.

Espacio para gasto adicional

¿En una trayectoria de política fiscal sostenible cuánto gasto adicional es posible realizar sin comprometer la sostenibilidad fiscal? ¿Fuera de la región de las posibles trayectorias de política fiscal sostenible cuánto habría que reducir el gasto o aumentar la tasa de tributación para situarse en la trayectoria sostenible?

Para responder estas preguntas considere que bN ≤ b0, esto es: una política fiscal, tal que  , en las cuales

, en las cuales  . Luego, existen unos φt y ς t tal que

. Luego, existen unos φt y ς t tal que

, donde φt y ς t son las trayectorias gasto adicional y reducción de impuestos, respectivamente.

, donde φt y ς t son las trayectorias gasto adicional y reducción de impuestos, respectivamente.

Reorganizando términos se obtiene:

[17]

[17]

[18]

[18]

Se ha dicho que el operador Θ-1 t cumple la tarea de traer a valor presente y expresar esa cantidad como proporción del producto del afio inicial. A partir de las ecuaciones (17) y (18), el siguiente razonamiento señala los cambios en la política fiscal que son posibles o necesarios (traídos a valor presente y expresados como proporción del producto del momento cero):

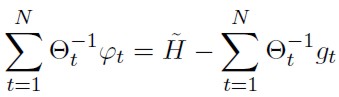

- Si ∑N t = 1 Θ-1 t φt es positivo, entonces éste se interpreta como el gasto adicional máximo que es posible realizar sin incurrir en problemas de insostenibilidad fiscal. En caso de que sea negativo se interpretará como la mínima reducción del gasto que es necesaria para que la política fiscal sea sostenible.

- Si ∑N t = 1 Θ-1 t ςt es negativo, entonces éste se interpreta como la reducción máxima de la tributación que es posible tener sin incurrir problemas de insostenibilidad fiscal. Si es positivo, se interpreta como el incremento mínimo de la tributación que es necesario para que la política fiscal sea sostenible.

De las ecuaciones (11), (12), (17) y (18) se puede mostrar que ∑N t = 1 Θ-1 t φt = - ∑N t = 1 Θ-1 t ςt. Luego, para efectos prácticos sólo interesa encontrar ∑N t = 1 Θ-1 t φt ó ∑N t = 1 Θ-1 t ςt, y hacer las correspondientes interpretaciones ya señaladas según sea el caso.

CASO DE ESTUDIO: ANÁLISIS DE SOSTENIBILIDAD DE LA POLÍTICA FISCAL DE BOGOTÁ

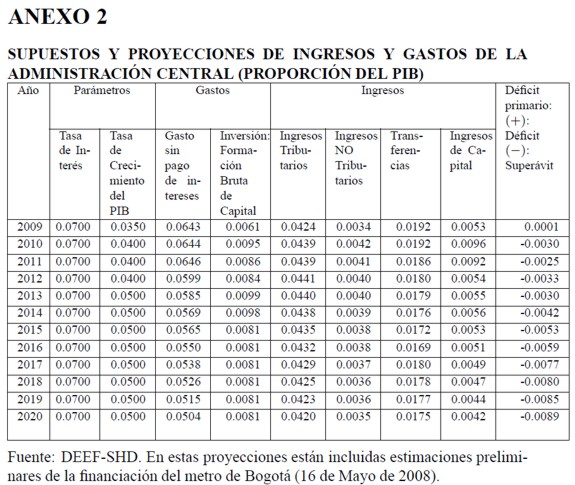

Para calcular la tasa de tributación de Blanchard para Bogotá es necesario tener una proyección de la trayectoria futura de la política fiscal y el valor inicial de la deuda. Para tal propósito se tomaron las proyecciones que aparecen en el Anexo 2 y el valor de la deuda en el 2007, el cual equivale a 2,8 % del PIB de 2007. Teniendo ya la trayectoria de la política fiscal y la participación de la deuda como proporción del PIB en el año 2007, es pertinente preguntarse si la ciudad está por debajo o por encima de la tasa de tributación constante τ* que asegura una política fiscal sostenible.

Las tasas de Blanchard dadas por las ecuaciones (11) y (12), son:

En este caso τ denota la tributación como proporción del PIB y g denota el gasto de inversión en formación bruta de capital como proporción del PIB.

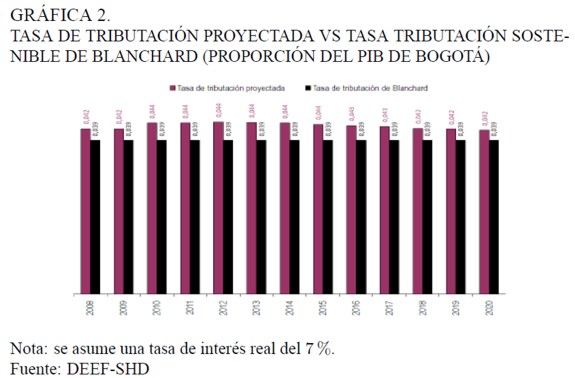

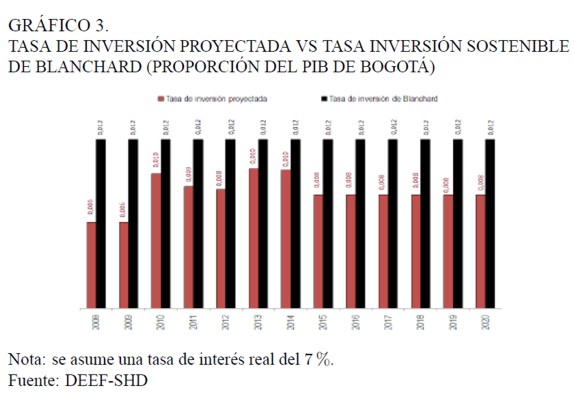

Como se observa en la Gráfica 2 la tasa de tributación proyectada está por encima de la tributación de Blanchard durante todo el período de análisis. Así mismo, se puede ver en la Gráfica 3 que la tasa de inversión proyectada se sitúa por debajo de la tasa de inversión sostenible de Blanchard.

Lo anterior sugiere que la política fiscal es sostenible y que se espera estar en una trayectoria de tributación τt tal que bN < b0, es decir, tal que ∑N t = 1 Θ-1 t τt > H, donde H = 0.039 ∑N t = 1 Θ-1 t. Ahora bien, siguiendo la ecuación (18) y haciendo el cálculo correspondiente, se encuentra que H - ∑N t = 1 Θ-1 t τt = -0.0413 < 0; esto significa que la reducción máxima de la tributación traída a valor presente y expresada como proporción del producto del año 2007 es: 0,0413.

Esto quiere decir que la inversión proyectada no excede a la inversión sostenible y, además, hay espacio para una inversión adicional de 4, 13 % del PIB de 2007 que pudo haber sido ejecutada en el 2007, sin generar insostenibilidad fiscal, pero sin dejar más espacio para inversión adicional en el futuro; esto equivale a 3,4 billones de pesos de 2007.

No obstante, esperar un afio y realizar una inversión que agote el espacio para inversión adicional en el 2008, hubiera permitido un gasto de 4, 2 % del PIB de 2008, esto equivale a 3.5 billones de pesos de 2007. De tal forma que entre más se espere, más inversión adicional es posible realizar.

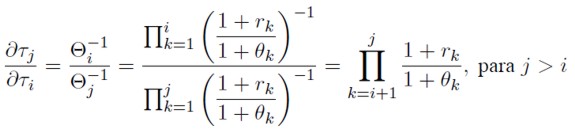

Para entender los resultados señalados en los párrafos anteriores, es importarte recordar que cuando se agota todo el espacio de inversión adicional se tiene que bN = b0, entonces  , para j > i (ver ecuación (16)). Pero de (17) y (18) se llega a que

, para j > i (ver ecuación (16)). Pero de (17) y (18) se llega a que  para j > i. Luego,

para j > i. Luego,  para j > i. Utilizando los datos del Anexo 2 se puede mostrar que

para j > i. Utilizando los datos del Anexo 2 se puede mostrar que  . Lo cual implica que la inversion adicional gastada en su totalidad en el año t es una función creciente de t. En otras palabras, entre más se espere para efectuar la inversión, más inversión se puede realizar. De manera más general se puede decir que una distribución de la inversión menos concentrada en los años más próximos permitirá una mayor inversión acumulada.

. Lo cual implica que la inversion adicional gastada en su totalidad en el año t es una función creciente de t. En otras palabras, entre más se espere para efectuar la inversión, más inversión se puede realizar. De manera más general se puede decir que una distribución de la inversión menos concentrada en los años más próximos permitirá una mayor inversión acumulada.

EL INDICADOR DE IMPACTO FISCAL

¿Si no se consideran las distorsiones causadas por los impuestos, qué impacto tendrá la política fiscal sobre la demanda agregada? El indicador de impacto fiscal propone responder esta pregunta, fue desarrollado en Blanchard (1985) y conceptualizado en Chouraqui et al., (1990), Gramlich (1990) y Blanchard (1990).

En esta sección se utilizará el indicador de impacto fiscal para abordar el caso de Bogotá. No obstante, antes de empezar el análisis del indicador se considerará la política fiscal que se ajusta al caso de estudio de este artículo, en la cual es posible realizar un gasto adicional sin incurrir en problemas de insostenibilidad fiscal.

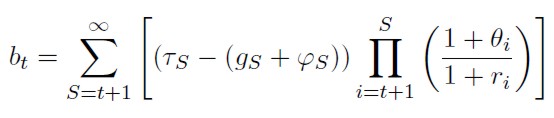

Espacio para gasto adicional y la restricción presupuestarla4.

La política fiscal es sostenible durante el período {t, t + 1, ... ,N } siempre y cuando bN ≤ bt. Si bN < bt es posible tener un gasto adicional en el período t, t + 1, ... ,N que no compromete la sostenibilidad; en cuyo caso, existe una función

tal que:

[19]

[19]

Se observa que (19) se puede expresar en niveles como:

[20]

[20]

Luego, de (20) se puede decir que (19) equivale a:

En consecuencia, cuando sea posible aumentar el gasto sin comprometer la sostenibilidad fiscal la siguiente desigualdad se tendrá:

[21]

[21]

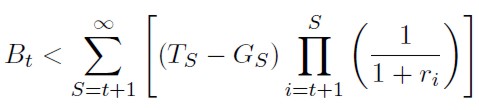

Esta desigualdad sefiala la existencia de una política fiscal en la cual el valor presente de los superávits primarios futuros es superior al nivel de deuda en el presente.

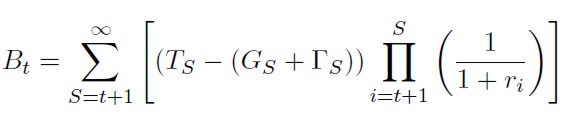

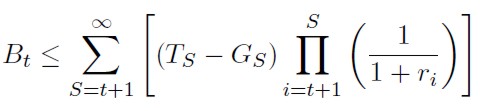

Por su parte, la restricción de sostenibilidad o, lo que es lo mismo, la restricción presupuestaria del gobierno, es

[22]

[22]

Normalmente se asume que la política fiscal satisface (22) con igualdad. Considerar la posibilidad de una política fiscal como (21) tradicionalmente no ha sido de interés, quizá por ser estimada como una situación subóptima; no obstante, en la práctica es totalmente plausible y para el propósito de este artículo es de gran importancia.

Las anteriores consideraciones serán útiles para comprender los posibles efectos de la política fiscal sobre la demanda agregada. Así pues, a continuación se definirá el indicador de impacto fiscal, el cual requiere de un abordaje teórico -a diferencia del indicador de sostenibilidad fiscal que sólo recoge identidades contables.

Construcción del indicador de impacto fiscal

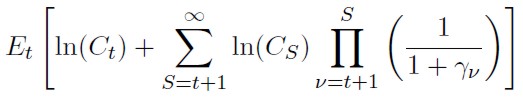

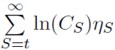

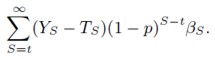

Para construir el indicador de impacto fiscal Blanchard (1985) asume una economía con horizonte infinito con un número grande de cohortes de agentes y una población constante normalizada a 1, en la cual cada agente tiene una probabilidad de muerte p y maximiza el valor esperado del flujo intertemporal de la utilidad con una tasa de descuento γ, sujeto a una restricción presupuestaria dinámica. Así, el problema es maximizar

[23]

[23]

donde C denota consumo y γ es el factor de descuento.

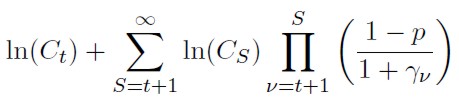

Si la única fuente de incertidumbre es el momento de la muerte, se puede mostrar que dada una probabilidad constante de muerte p, la función objetivo (23) es equivalente a:

[24]

[24]

La restricción dinámica es:

No obstante, la solución debe ser aquella que satisfaga la condición de transversalidad lím S → ∞ βS ΩS = 0 ; por lo tanto, la restricción del problema será:

[25]

[25]

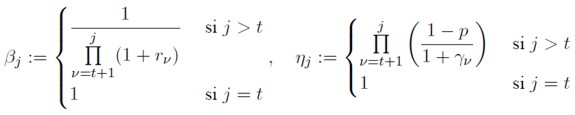

YS , TS y ΩS denotan ingreso, impuestos y riqueza financiera, respectivamente. La riqueza financiera está formada por la deuda del gobierno Bt y por los demás activos de la economía Kt. Para simplificar la notación se definen los siguientes operadores:

De esta manera, la función objetivo dada por (24) se puede escribir como  . Y de resolver el problema de maximización5 se encuentra:

. Y de resolver el problema de maximización5 se encuentra:

[26]

[26]

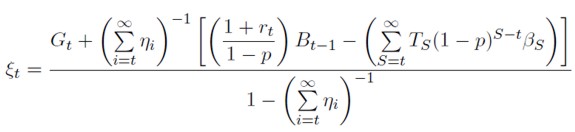

El indicador de impacto fiscal surge de remplazar la función consumo en la demanda agregada y de agrupar los términos asociados a la política fiscal. Se considerará que la demanda agregada en el momento t es igual al ingreso Yt. Luego, el indicador de impacto fiscal es:

[27]

[27]

El indicador de impacto fiscal muestra el efecto que tiene la política fiscal sobre la demanda agregada. De tal forma que, la trayectoria de impuestos afecta negativamente a la demanda agregada en el presente, mientras que la deuda junto con el gasto influyen de manera positiva. No obstante, el efecto final de una política fiscal específica dependerá de los parámetros.

¿Qué efecto tiene sobre la demanda agregada, el consumo y la riqueza humana 6 un incremento del gasto financiado con impuestos contemporáneos y qué efecto una financiación vía deuda? La respuesta a esta pregunta aparece en los dos casos de análisis que se presentan a continuación.

Caso1: gasto adicional transitorio con presupuesto equilibrado

Un gasto adicional transitorio en el momento t, financiado con un incremento contemporáneo de los impuestos, implica que  . En este orden de ideas, de acuerdo con (27) el impacto sobre la demanda agregada del incremento en el gasto sería:

. En este orden de ideas, de acuerdo con (27) el impacto sobre la demanda agregada del incremento en el gasto sería:

[28]

[28]

No obstante, el ingreso disponible no se altera debido a que dT = dYt = dεt, por lo cual, tampoco lo hace la riqueza humana. Así, el consumo no se modifica por esta política fiscal.

Caso 2: gasto adicional transitorio financiado con deuda

Ahora, si el gasto adicional en el momento t es financiado con deuda y no con impuestos contemporáneos (dGt = dBt y dTt = 0) y si, además, la ecuación (22) se satisface con igualdad, se tendrá que7 ∑α S = t dTS βS = ∑α S = t + 1 dTS βS = dGt; luego ∑α S = t dTS (1 - p)S - t βS ≤ dGt. De esta manera:

[29]

[29]

con desigualdad estricta si y sólo si p > 0. En consecuencia, cuando p > 0, el gasto financiado con deuda tiene un efecto superior sobre la demanda agregada al que se obtiene con una financiación vía impuestos.

Se ha dicho que p es la probabilidad de muerte de los agentes, entonces, si p = 0 se habla de agentes inmortales que, para efectos analíticos, no son diferentes de los de Barro (1974). Si p = 0, entonces (29) se satisface con igualdad; así pues, el efecto es idéntico al que se obtiene con el presupuesto equilibrado, no se altera riqueza humana y, por tanto, tampoco el consumo; luego, si p = 0, el efecto del gasto sobre la demanda agregada no cambia cuando la financiación es con deuda en lugar de impuestos: éste es el mundo de la equivalencia Ricardiana.

Es importante resaltar que el análisis anterior supuso que la restricción de sostenibilidad fiscal (22) se cumplía con igualdad ¿Qué pasa si se tiene una política fiscal como (21)? La respuesta se presenta a continuación.

Efecto de la deuda sobre la demanda agregada: ¿equivalencia rícardiana?

La equivalencia ricardiana no dice nada acerca del efecto del aumento del gasto; solamente señala que los cambios en la forma de financiación del gasto tienen un resultado neutral sobre la riqueza humana y, por 10 tanto, sobre el consumo. Para analizar el efecto del aumento del gasto se requiere de una aproximación teórica adicional. Una forma de estudiar tal efecto consiste en enfocarse en la manera cómo actúa la política fiscal sobre la demanda agregada. Para este propósito es útil el indicador de impacto fiscal que surge del modelo de consumo de Blanchard (1985). Desde ésta aproximación, la equivalencia ricardiana indica que el multiplicador es 1, para cualquier incremento del gasto, con independencia de la forma de financiación. En lo que sigue se mostrará que no se tiene la equivalencia ricardiana cuando hay una política fiscal como (21).

En el modelo de consumo de Blanchard, cuando el gasto se financia con deuda, el menor efecto del gasto en la demanda agregada se da cuando p = 0; esta situación extrema significa que los agentes son inmortales. Asumiendo lo anterior y una ligera variación en la restricción presupuestaria del gobierno -existe la posibilidad de realizar gasto adicional sin incumplir la restricción de sostenibilidad fiscal-, es decir, se tiene una política fiscal como (21) y ex ante (22) no se satisface con igualdad; hay un espacio para realizar gasto adicional sin comprometer la sostenibilidad fiscal.

Ahora bien, si en Bogotá hay espacio para incrementar el gasto sin comprometer la sostenibilidad fiscal, la pregunta a responder es la siguiente: ¿es posible que quede preso de la equivalencia ricardiana un incremento del gasto financiado con un aumento de la deuda?

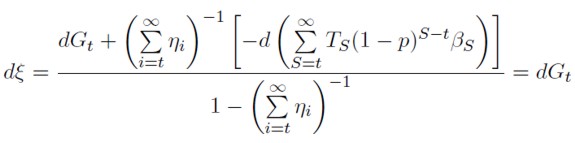

Es posible testear econométricamente la equivalencia ricardiana siguiendo por ejemplo a Evans (1988). No obstante, no se harán ejercicios econométricos, puesto que no es necesario para responder la pregunta formulada, aunque sí es pertinente aproximarse analíticamente al resultado de un aumento en el gasto que no viola la restricción de sostenibilidad fiscal. Para tal propósito se analizará el caso extremo: agentes inmortales. Es decir, se asumirá que p = 0. En el contexto de Blanchard (1985), se trata de agentes isomorfos a los de Barro (1974). Así:

[30]

[30]

Ahora bien, si hay espacio para incrementar el gasto sin comprometer la sostenibilidad fiscal, de (21) se obtiene:

Luego, es posible incrementar el gasto en el momento t en una cantidad dGt sin que la restricción (22) obligue a que (1 + rt ) Bt - 1 - ( ∑α S = t Ts βs ) se modifique. En consecuencia, de (22) y (27) se concluye que es posible realizar un gasto adicional de forma que:

En este caso el multiplicador sería mayor que 18.

Es importante resaltar que cualquier cambio en el gasto que no se financia con mayores impuestos necesariamente conduce a un incremento equivalente en la deuda9, es decir dGt = dBt.

La conclusión es simple y realmente muy intuitiva: la política fiscal que proponga agotar el espacio para realizar gasto público adicional10) generará un incremento de la deuda, 10 cual tendrá un efecto sobre la demanda agregada superior al que se obtendría si la financiación se hiciera con impuestos, aún con agentes isomorfos a los de Barro (1974) ¿Por qué? Simplemente porque no hay razón para esperar un incremento de la trayectoria de los impuestos. En consecuencia, con tranquilidad para el caso de estudio, siguiendo las consideraciones teóricas de Blanchard (1985) y bajo las proyecciones detalladas en los anexos, se puede decir que existe la posibilidad de un incremento del gasto financiado con deuda que tendrá sólo efectos positivos sobre la demanda agregada superiores a los que se tendrían si la financiación se da a través de impuestos. De esta manera, hay un margen de endeudamiento que afectará positivamente al consumo y a la demanda agregada, generando un multiplicador mayor que 1, por lo cual no hay razón para que la política fiscal mencionada quede presa de la equivalencia ricardiana.

EL PROBLEMA DE OPTIMIZACIÓN DEL POLICY MARKER: LA TRAYECTORIA ÓPTIMA DE DEUDA Y DE INVERSIÓN

Hasta ahora no se ha considerado la existencia de restricciones legales que impiden que la deuda se incremente más allá de cierto tope. Adicionalmente, estos resultados no indican cómo distribuir la inversión pública. En esta sección se abordarán dichas omisiones y para tal propósito se definirá un problema de optimización para el policy maker.

El argumento de la función objetivo del policy maker

La inversión pública en un momento determinado genera un incremento del capital público, no obstante, una parte se disfrutará también en momento siguiente, y así sucesivamente. Por 10 tanto, en el problema de maximización que se definirá para el policy maker, la función no estará definida sobre la trayectoria de inversión pública, sino sobre el capital público presente en el momento t, el cual se denotará como Xt.

Asimismo, el capital público analizado en este problema -utilizando la terminología creada por Samuelson (1954)- puede ser considerado como un bien no-excluible pero rival; por lo cual, se trataría de un bien público sujeto a congestión. Entonces, si se toma el producto como medida del tránsito de la economía, un aumento del producto no compensado por mayor inversión pública incrementaría la congestión. En este sentido,. se considerara que la congestión genera efectos negativos sobre la función objetivo del policy maker. Esta situación se modelará estableciendo que el argumento de la función a maximizar (Xt ) estará ponderado por 1 / Yt, en consecuencia, el argumento de la función será xt = Xt / Yt donde Yt es el producto.

Las restricciones

El problema de maximización que se formulará tendrá tres tipos de restricciones: la asociada a la sostenibilidad de la política fiscal, la legal y la relacionada a la consistencia de la proyección del presupuesto. La restricción de sostenibilidad ya se ha tratado, así que en este apartado se abordarán las dos últimas.

Que exista una restricción asociada a la consistencia de la proyección del presupuesto significa que la inversión óptima elegida por el policy maker no podrá ser inferior a la presupuestada por la administración pública. La razón para introducir esta restricción es que hay ciertos gastos de inversión que son recurrentes o tienen compromisos que no se deben enredar generando una trayectoria óptima que los incumpla. Además, si hay un margen para hacer inversión adicional, entonces, por lo menos, deseamos que el policy maker cumpla con 10 presupuestado en la proyección de gastos de la administración pública. En cuanto a las restricciones legales, se conoce que el artículo 364 de la Constitución establece que el endeudamiento de las entidades territoriales no podrá exceder su capacidad de pago. Así, la Ley 358 de 1997

Presume que existe capacidad de pago cuando los intereses de la deuda al momento de celebrar una nueva operación de crédito, no superan en el cuarenta por ciento (40 %) del ahorro operacional. La entidad territorial que registre niveles de endeudamiento inferiores o iguales al límite señalado, en este artículo, no requerirá autorizaciones de endeudamiento distintas a las dispuestas en las leyes vigentes (Art. 2. Ley 358 de 1997).

Además, en la mencionada ley se establece que:

... ninguna entidad territorial podrá, sin autorización del Ministerio de Hacienda y Crédito Público, contratar nuevas operaciones de crédito público cuando su relación intereses/ahorro operacional supere el 60 % o su relación saldo de la deuda/ingresos corrientes superen el 80 % (Art. 6. Ley 358 de 1997).

De esta forma se puede decir que hay básicamente dos restricciones legales: 1) la relación interés pagados/ahorro operacional no debe exceder el 40 % y 2) la relación deuda/ingresos corrientes no debe exceder el 80 %.

Es posible escribir estas dos restricciones como proporción del PIB. La restricción del Artículo 6° de Ley 358 de 1997 equivale a que la relación deuda/PIB no debe ser superior a 5,2% y la restricción del Artículo 2° de la misma ley equivale al 30 % del PIB (ver Anexo 4). Por lo cual, la restricción legal relevante es la del Artículo 6°.

Ahora bien, aunque en la sección anterior se mostró que existe un espacio para la inversión adicional equivalente 3,5 billones de pesos para ser gastados en 2008, gastar todo en este año incrementaría la deuda como proporción del PIB por encima de los límites legales, por lo cual hay que considerar que esta política no es factible11.

El problema del policy maker

Se supondrá que el policy maker enfrenta el siguiente problema de maximización:

donde w' > 0, w" < 0, xt es el capital público presente en el momento t ponderado por 1/ Yt y ρ es el coeficiente de impacíencía12.

Las restrícciones son las siguientes:

están dados; donde Φt = 1 + rt / 1 + θt, δt es la tasa de depreciación del capital, gt es la inversión pública en formación bruta de capital, g* es la tasa de inversión sostenible de Blanchard, gt es la proyección de la inversión pública,

están dados; donde Φt = 1 + rt / 1 + θt, δt es la tasa de depreciación del capital, gt es la inversión pública en formación bruta de capital, g* es la tasa de inversión sostenible de Blanchard, gt es la proyección de la inversión pública,  es el nivel legal máximo de deuda donde b0 < y los demás parámetros son los mismos definidos en la sección II.

es el nivel legal máximo de deuda donde b0 < y los demás parámetros son los mismos definidos en la sección II.

La restricción IA es la ecuación que describe el comportamiento dinámico de la inversión acumulada. RS es la condición de sostenibilidad descrita en la sección II y es equivalente a bN ≤ b0. RL describe los condicionamientos legales. Re se asocia a la consistencia en la proyección del presupuesto. Finalmente, ED es la ecuación de comportamiento de la deuda.

La restricción (RS) es inactiva si y sólo si bN ≤ b0; si esto ocurre es posible ver que se podría incrementar la inversión del año N, aumentando la deuda del momento N, con una utilidad mayor para el policy maker de tal forma que se satisfagan las restricciones. Por lo cual, en el óptimo RS debe cumplirse con igualdad.

Solución

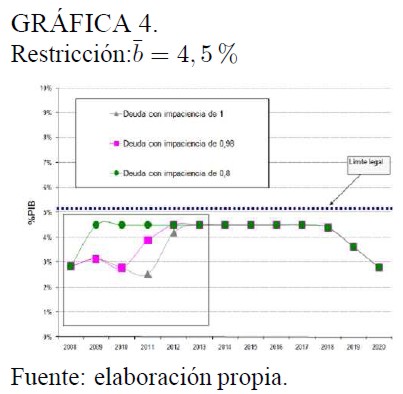

Para resolver el problema de optimización se asume w(x) = x1 - γ / 1 - γ con γ = 0,5, δ = 0,096613 y se plantearán dos escenarios asociados a dos topes de endeudamiento: = 5,2% y = 4,5%. Una relación deuda/PIB máxima de 5,2% es equivalente a una relación deuda/ingresos corrientes de 80%, lo cual corresponde al límite legal (ver Anexo 4); mientras que una relación deuda/PIB de 4,5% es aproximadamente igual a una relación deuda/ingresos corrientes de 70%. La razón para plantear un escenario en el que la relación deuda/PIB máxima sea el 4,5% es dar un espacio prudente (aunque realmente arbitrario) para reducir el riesgo de incumplimiento de la restricción legal.

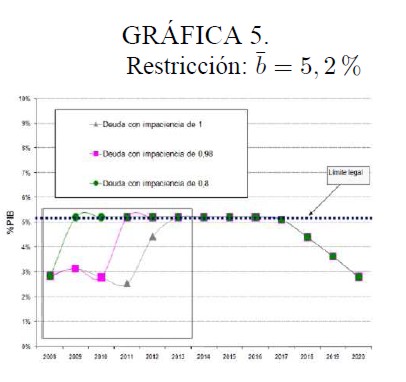

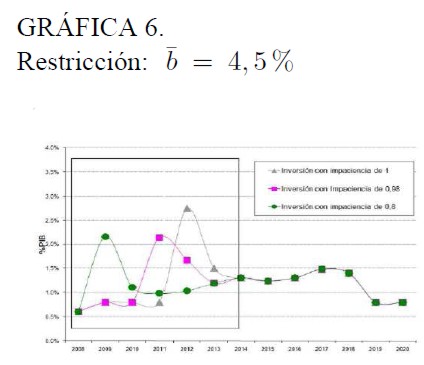

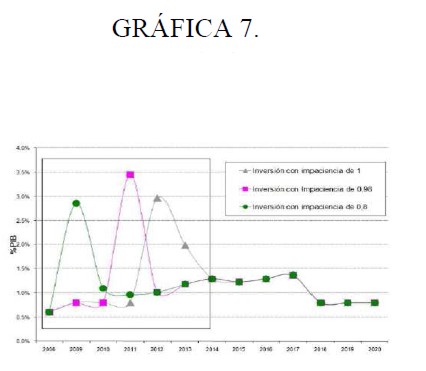

Debido a que la función objetivo es continua y el conjunto restricción es compacto, por el teorema de Weierstrass, se puede asegurar la existencia de solución. Además, por el teorema global-local, es posible considerar que es única, puesto que la función objetivo es cuasicóncava estricta y el conjunto restricción es no vació, compacto y convexo14. Al resolver el problema para coeficientes de impaciencia diferentes se obtienen los resultados que aparecen en las gráficas 4, 5, 6 y 715, en las cuales se observa que las trayectorias para los diferentes coeficientes de impaciencia difieren únicamente en el período 2009-201316.

TRAYECTORIAS ÓPTIMAS DE DEUDA

TRAYECTORIAS ÓPTIMAS DE INVERSIÓN

Restricción: deuda = 5,2%

Nota 1: estas series corresponden a la inversión en Formación Bruta de Capital.

Fuente: elaboración propia.

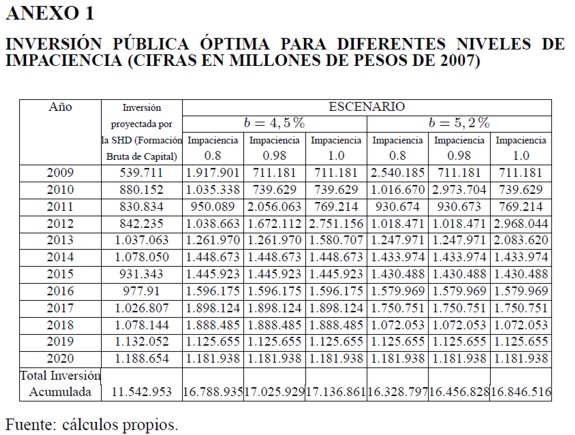

Las cifras de las trayectorias de inversión se encuentran en el Anexo 1, en el cual se puede observar un hecho claro y esperado: entre más impaciente sea el policy maker menor será la inversión adicional que se pueda realizar. Sin embargo, cualquier trayectoria da un margen de inversión adicional, que a lo largo del período es superior a 5,2 billones de pesos de 2007.

Además, con las consideraciones sobre el comportamiento del policy maker del problema propuesto, la restricción del tope de endeudamiento de 5, 2% del PIB, genera menor inversión acumulada que la asociada a un tope de endeudamiento de 4,5% del PIB. Esto se debe a que ésta última restricción obliga a un endeudamiento menor, generando mayor posibilidad de inversión en el futuro y, como se mostró en este artículo, entre más se espere por realizar la inversión, mayor inversión se podrá realizar.

Limitaciones del análisis

Las relaciones dinámicas entre la inversión pública y el producto pueden ser analizadas considerando aproximaciones teóricas acerca de los efectos de la política fiscal sobre la demanda agregada y, además, sobre la dinámica del crecimiento del producto de largo plazo. Para analizar los efectos de la política fiscal sobre la demanda agregada, Blanchard (1985) por ejemplo, ofrece un marco analítico que considera en un solo modelo la equivalencia ricardiana y aquél en el cual la deuda puede tener efectos importantes sobre la demanda agregada. Asimismo, la dinámica de la inversión pública y la del crecimiento del producto se puede abordar de manera endógena a través de modelos de crecimiento, por ejemplo, al estilo de Barro (1990), Rebelo (1991) y Barro y Sala-i-Martin (1992).

En el problema de optimización que se definió para el policy maker se consideró que el comportamiento del producto era exógeno. Dicho de otra forma, se asumió que las trayectorias de inversión pública no afectan el comportamiento del producto. Este supuesto no es irrelevante porque efectos positivos de la inversión pública sobre el crecimiento relajarían la restricción de sostenibilidad fiscal. Por tanto, dentro del análisis propuesto ha quedado pendiente una tarea: incorporar de manera endógena la dinámica del producto.

CONCLUSIONES

El indicador de sostenibilidad de Blanchard ofrece un marco analítico muy útil para analizar la sostenibilidad de la política fiscal futura de Bogotá. Al calcular el indicador de sostenibilidad fiscal de Blanchard se encontró que la tasa de tributación sostenible se sitúa siempre por debajo de la proyectada. Por lo tanto, la trayectoria futura de la política fiscal es sostenible y, además, hay un espacio para realizar una inversión adicional sin comprometer la sostenibilidad.

Después de evaluar la magnitud del espacio para realizar una inversión adicional se encontró que hubiera podido realizarse en el 2008 una inversión adicional equivalente a 3, 5 billones de pesos de 2007, agotando el espacio para hacer más inversión adicional en el futuro. El cálculo mencionado se hizo sin considerar las restricciones planteadas por la Ley 358 de 1997. Así que, realizar esta inversión en un solo año desde el punto de vista teórico tiene sentido, pero desde el punto de vista práctico no es viable.

Asimismo, vale la pena anotar que si se agota todo el espacio de inversión adicional en el año t y no el año t + 1 se sacrifica la posibilidad de realizar mayor inversión. Por lo cual, una distribución menos concentrada en los años cercanos al presente generaría un monto superior de inversión acumulada.

Utilizando el indicador de impacto fiscal y considerando los aspectos analíticos de la política fiscal de Bogotá, se mostró que existe la posibilidad de un incremento del gasto financiado con deuda que tendrá sólo efectos positivos sobre la demanda agregada y que estos serán superiores a los que se tendrían si la financiación se da a través de impuestos. En consecuencia, hay un margen de endeudamiento que afectará positivamente al consumo y a la demanda agregada, por tanto, se descarta la equivalencia ricardiana.

Luego de considerar las restricciones legales y de establecer algunos supuestos, se hizo un cálculo de la trayectoria óptima de inversión y de deuda. De esta forma se encontró que las trayectorias óptimas permitirían una inversión adicional de al menos 5,2 billones de pesos de 2007. No obstante, los resultados dependen de que tan importante sea para el policy maker el presente frente al futuro, es decir, las trayectorias y el monto de inversión acumulada en el periodo dependen de los coeficientes de impaciencia. De tal forma que entre más paciente sea el policy maker mayor inversión acumulada se alcanzará.

Se encontró adicionalmente que las trayectorias de inversión y deuda para los diferentes coeficientes de impaciencia analizados sólo difieren entre el 2009 y el 2013. Lo cual sugiere que la discusión relevante se sitúa en este período.

NOTAS AL PIE

1 Blanchard (1990) elaboró el indicador en tiempo continuo considerando constante la tasa de interés y de crecimiento del producto. Aquí se desarrollará en detalle la versión en tiempo discreto para tasa de interés y de crecimiento del producto variable.

2 Para efectos del análisis práctico aplicado a Bogotá, el cual será detallado más adelante, G será el gasto de inversión en formación bruta de capital y H será entendido como los gastos que no son de formación bruta de capital.

3 Note que de acuerdo con las definiciones previamente expuestas, existe superávit primario si d < O.

4 Por simplicidad, en el análisis que se presenta a continuación, se asumirá que sólo existe una clase de gasto denotado por Gt.

5 La función de consumo derivada por Blanchard (1985) fue desarrollada con consideraciones de tiempo continuo. Es Evans (1988) el primero en escribir en tiempo discreto la función de consumo de Blanchard.

6 La riqueza humana de una economia es el valor presente del ingreso disponible esperado:

7 Note que la deuda en el momento t - 1 está dada, por tanto, dBt-1 = 0.

8 La definición de ηi implica que 0 < (∑α i = t ηi ) - 1 < 1.

9 Esto se tiene fácilmente de la ecuación de comportamiento de la deuda:

Bt = Gt - Tt + (1 + rt } Bt - l.

10 Esta politica fiscal implica que se incrementará el gasto sin violar la restricción (22) sin modificar los impuestos.

11 La deuda de 2008 (en pesos de 2007) se proyectó en 2,4 billones, es decir, 2,8% del PIB de 2008. Por 10 cual, gastar 3, 5 billones en el 2008 haría que la deuda llegara a 5,9 billones, equivalente a 6, 9 % del PIB, lo cual es legalmente inviable.

12 ρ ≥ 0 y entre más cercano a cero mayor premura tendrá el policy maker por acumular inversión pública.

13 Este valor proviene de una estimación de la depreciación del capital para Colombia realizada por Hamann (n.d.)

14 Se puede asegurar que el conjunto restricción es compacto y convexo porque es la intersección de conjuntos compactos y convexos; además, es no vacío porque la trayectoria de inversión constante igual a cero satisface todas las restricciones.

15 Este problema fue resuelto de manera computacional. Para resolverlo se supondrá que el momento inicial de análisis será 2008 y que x0 = l.

16 Debido a la similitud de las cifras, en las gráficas 4 y 5, independientemente del coeficiente de impaciencia, el valor de la deuda el 2013 parece ser igual. No obstante, en la gráfica 4 el valor de la deuda de 2013 es 0,042 para el coeficiente de impaciencia 1, mientras que es 0,045 para los otros coeficientes de impaciencia. Asimismo, en la gráfica 5 el valor de la deuda de 2013 es 0,044 para el coeficiente de impaciencia 1, mientras que es 0, 052 para los otros coeficientes de impaciencia.

ANEXOS

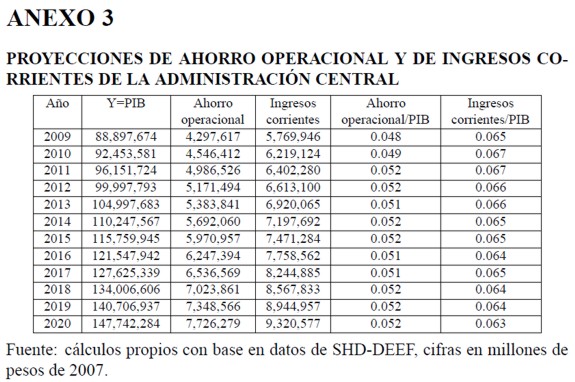

El Artículo 2 de la Ley 358 de 1997 establece que como máximo la relación Intereses/Ahorro Operacional= 40%, pero esto es lo mismo que rB / Ahorro Operacional = 40%.

Suponiendo r = 7%, entonces B/Y = 40%/7% * (Ahorro Operacional / Y ). Dado que en el Anexo 3 se estableció que Ahorro Operacional / Y es en promedio 0,051, entonces B/Y ≈ 30 . Lo cual significa que para el caso de Bogotá la restricción del Artículo 2 de la Ley 358 de 1997 es aproximadamente igual a un máximo de endeudamiento de 30% del PIB de Bogotá.

Con un razonamiento análogo, se concluya que la restricción del Artículo 6 de B/Y = 80% * (Ingresos Corrientes / Y ). De acuerdo con el Anexo 3 Ingresos Corrientes / Y es en promedio O,065, por tanto es posible afirmar que la restricción del Art. 6 de la Ley 358 de 1997 es aproximadamente igual a un máximo de endeudamiento de 5,2%.

REFERENCIAS BIBLIOGRÁFICAS

1. Abel, A., G. Mankiw, L. Summers, y Zeckhauser, R. (1989). Assessing Dynamic Efficiency: Theory and Evidence. Review of Economic Studies, 56 (1), 1-19. [ Links ]

2. Agénor, P. y Montiel, P. (2000). La Macroeconomía del Desarrollo. México, D.F.: Fondo de Cultura Económica. [ Links ]

3. Ando, A. y Modigliani, F. (1963). The Life Cycle Hypothesis of Saving: Aggregate Implications and Tests. American Economic Review, 53 (1), 55-84. [ Links ]

4. Barreto, L. (2002). Una Discusión Acerca de la Metodología para Calcular la Sostenibilidad de la Deuda. Revista Economía Colombiana, 291, 45-57. [ Links ]

5. Barro, R. (1990). Government Spending in a Simple Model of Endogenous Growth. Journal of Political Economy, 98(5),103-26. [ Links ]

6. Barro, R. (1979). On the Determination of the Public Debt. Journal of Political Economy, 87(5), 940-971. [ Links ]

7. Barro, R. (1974). Are GovernmentBonds Net Wealth? Journal of Political Economy, 82(6), 1095-1117. [ Links ]

8. Barro, R. y Sala-i-Martin, X. (1992). Public Finance in Models of Economic Growth. Review of Economic Studies, 59(4), 645-661. [ Links ]

9. Blanchard, O. (1985). Debt, Deficits, and Finite Horizons. The Journal of Political Economy, 93(2), 223-247. [ Links ]

10. Blanchard, O. y Fischer, S. (1989). Lectures on Macroeconomics. Cambridge, MA: MIT Press. [ Links ]

11. Blanchard, O. (1990). Suggestions for New Set ofFiscal Indicators (Economics Department Working Papers No 79). Paris: OECD Publishing. [ Links ]

12. Bohn, H. (1995). The Sustainability ofBudget Deficits in a Stochastic Economy. Journal of Money, Credit, and Banking, 27, 257-271. [ Links ]

13. Broda, C. y Weinstein, D. (2004). Happy Newsfrom the Dismal Science: Reassessing Japanese Fiscal Policy and Sustainability (NBER Working Paper No 10988). Cambridge: NBER. [ Links ]

14. Buiter, W. y Patel, U. (1992). Debt, Deficits and Inflation: An Application to the Public Finances of India. Journal of Public Economics, 47(2),171-205. [ Links ]

15. Carrasquilla, A. y Salazar, N. (1992). Sobre la Naturaleza del Ajuste Fiscal en Colombia. Ensayos Sobre Política Económica, 21,165-188. [ Links ]

16. Chaves, A. (2003). La Restricción Intertemporal del Presupuesto. Una Evaluación Empírica para el Gobierno Nacional Central de Colombia, 1950-2010, Cuadernos de Economía, 22(39), 99-128. [ Links ]

17. Chouraqui, J., Hagemann, R.P. y Sartor, N. (1990). Indicators of Fiscal Policy: A Re-Examination (Economics Department Working Papers No 78). Paris: OECD Publishing. [ Links ]

18. Congreso de la República de Colombia (1997). Ley 358 de 1997. Bogotá: Congreso República de Colombia. [ Links ]

19. Contraloría de Bogotá (2006). Estado de la deuda pública a 31 de diciembre de 2005. Bogotá: Contraloría de Bogotá. [ Links ]

20. Croce, E., Da Costa, M. y Juan-Ramón, H. (2002). Programación Financiera-Métodos y Aplicación al Caso de Colombia. Washington, D.C.: Fondo Monetario Internacional. [ Links ]

21. Diamond, P. (1965). National Debt in a Neoclassical Growth Model. American Economic Review, 55(5),1126-1150. [ Links ]

22. Echeverri, J. (2007). La situación Financiera de Bogotá D.C. y las Perspectivas para los Próximos Cuatro Años. En Contraloría Distrital-P.N.U.D., El Estado de las Finanzas Públicas en Bogotá D.C.. Bogotá: Contraloría Distrital-P.N.U.D. [ Links ]

23. Evans, P. (1988). Are Consumers Ricardian? Evidence for the United States. The Journal of Political Economy, 96(5): 983-1004. [ Links ]

24. Friedman, M. (1958). A Theoryofthe Consumption function. Princeton, NJ: Princeton University Press. [ Links ]

25. Gramlich, E. (1990). Fiscal Indicators (Economics Department Working Papers No 80). Paris: OECD Publishing. [ Links ]

26. Hamman, F. (2006). Calibración de Modelos de Equilibrio General Dinámicos. Documento presentado en el Seminario de Macroeconomía Internacional, Universidad Javeriana. Extraído e1 2 marzo de 2008 desde http://www.webpondo.org/fhamann/cap3_slides_calibracion.pdf. [ Links ]

27. Hamilton, J. y Flavin, M. (1986). On the Limitations ofGovernment Borrowing: A Framework for Empirical Testing. American Economic Review, 76(4), 1-32. [ Links ]

28. Moreno, A. (1996). ¿Es Sostenible la Política Fiscal en el Largo Plazo? El problema de la solvencia y la restricción intertemporal del gobierno. En Contraloría General de la República, Informe Financiero (21-30). Bogotá: Contraloría General de la República. [ Links ]

29. Pasinetti, L. (1998). Public Debt in the European Union Countries: Two ways offacing the problem. En: 1. Krishnakumar and E. Ronchetti (eds.), Panel Data Econometrics: Papers in honour of Pietro Balestra. Amsterdam: Elsevier Science. Extraído el 14 de diciembre de 2008 desde http://www.unicatt.it/docenti/pasinetti/pdf_files/publicdebtweb.pdf. [ Links ]

30. Rebelo, S. (1991). Long-Run Policy Analysis and Long-Run Growth. The Journal of Political Economy, 99(3), 500-521. [ Links ]

31. Samuelson, P. (1954). The Pure Theory of Public Expenditure. The Review of Economics and Statistics, 36(4), 387- 389. [ Links ]

32. Talvi, E. y Végh, C. (2000). ¿Cómo Armar el Rompecabezas Fiscal? Nuevos Indicadores de Sostenibilidad? Washington, D.C.: Banco Interamericano de Desarrollo. [ Links ]

33. Trehan, B. y Walsh, C. (1988). Common Trends, the Government's Budget Constraint and Revenue Smoothing. Journal of Economic Dynamics and Control, 12, 425-444. [ Links ]

34. Wilcox, D. (1989). The Sustainability of Government Deficits: Implications of the Present Value Borrowing Constraint. Journal of Money, Credit and Banking, 21(3),291-306. [ Links ]