Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772On-line version ISSN 2248-4337

Cuad. Econ. vol.28 no.51 Bogotá July/Dec. 2009

MODELACIÓN DE LA INVERSIÓN EN CENTROAMÉRICA Y LA REPÚBLICA DOMINICANA

José R. Sánchez-Fung*

* Doctor en Economía, se desempeña como Senior Lecturer de Kingston University y Associate Fellow del Instituto para el Estudio de las Américas, Universidad de Londres (Reino Unido). E-mail: j.sanchez-fung@kingston.ac.uk. Dirección de correspondencia: School of Economics, Kingston University London, Penrhyn road, Kingston-upon-Thames, Surrey, KT1 2EE, UK.

El autor agradece los comentarios de tres jueces anónimos sobre versiones anteriores del artículo. La versión original fue preparada para el proyecto Building capacity in macroeconomic policy analysis in Central America and the Caribbean, coordinado por la Comisión Económica para América Latina y el Caribe (CEPAL), México. Una versión preliminar fue presentada en el primer seminario del proyecto celebrado en la sede de la CEPAL, en la Ciudad de México entre el 2 y el 3 de diciembre de 2004. Este artículo fue recibido el primero de octubre de 2008 y su publicación aprobada el 6 de julio de 2009.

Resumen

El artículo modela los determinantes de la inversión agregada en Costa Rica, El Salvador, Guatemala, Honduras y la República Dominicana usando series estadísticas anuales de las últimas cuatro décadas del siglo 20. Las estimaciones para el largo plazo descubren funciones de inversión cointegradas. La modelación de la dinámica de corto plazo revela un impacto significativo del crecimiento del producto sobre el crecimiento de la inversián en cada una de las economías. Sin embargo, las tasas de interés y las medidas de incertidumbre y de actividad del gobierno, no son sistemáticamente relevantes en la determinación de la dinámica de la inversión agregada.

Palabras clave: inversión, incertidumbre, equivalencia ricardiana, cointegración, modelos de corrección de equilibrio, Centroamérica, República Dominicana. JEL: E22, C22, C53, 012.

Abstract

This paper models aggregate investment in Costa Rica, El Salvador, Guatemala, Honduras, and the Dominican Republic using annual time series spanning the last four decades of the 20th century. The analysis reveals cointegrating investment functions. The short run dynamic modelling estimates a significant impact from output growth on investment growth in all the economies. But interest rates, and uncertainty and government activity measures, are not consistently relevant in explaining investment dynamics.

Key words: investment, uncertainty, Ricardian equivalence, cointegration, equilibrium correction models, Central America, Dominican Republic. JEL: E22, C22, C53, 012.

Résumé

L´article modèle les déterminants de l´investissement ajoutée en Costa Rica, Le Salvador, le Guatemala, l´Honduras et la République Dominicaine en utilisant des séries statistiques annuelles des quatre dernières décennies du 20ème siècle. Les estimations pour le long terme montrent des fonctions d´investissement étranger cointégrées. Le modelage de la dynamique à court terme révèle un impact significatif de la croissance du produit sur la croissance de l´investissement étranger dans chacune des économies. Cependant, les taux d´intérêt et les mesures d´incertitude et d´activité du gouvernement, n´ont pas d´effet systématique dans la détermination de la dynamique de l´inversion ajoutée.

Mot clés: investissement, incertitude, équivalence ricardienne, cointégration, modèles de correction d´équilibre, Amérique centrale, République Dominicaine. JEL : E22, C22, C53, 012.

La inversión es fundamental en la literatura económica teórica y empírica. Kosobud y Klein (1961) reconocen el rol de una relación estable entre la inversión y el producto, anticipando la literatura sobre cointegración que formalizan Engle y Granger (1987). En adición a estas características de largo plazo existen factores de interés en la dinámica de la inversión: la incertidumbre, variables como la q de Tobin1 y el impacto de la actividad del gobierno sobre las decisiones de inversión del sector privado (ver Seater, 1993; Dixit y Pindyck, 1994; Caballero, 1999; Carruth et al., 2000a). Con relación al impacto de la actividad del gobierno son de especial interés los efectos ricardianos.

El objetivo del artículo es sintetizar los principales elementos analíticos y empíricos relacionados a la modelación de la inversión, y estimar la relación econométricamente para Costa Rica, El Salvador, Guatemala, Honduras, y la República Dominicana. El documento pretende responder las siguientes interrogantes: ¿existen relaciones de cointegración entre la inversión real, el producto real y la tasa de interés real en Centroamérica y la República Dominicana? ¿Cuáles efectos estudiados en la literatura pueden ser descubiertos en la dinámica de la inversión en Centroamérica y la República Dominicana?

Al entender del autor, no existen otros estudios en la literatura que modelen la inversión para este grupo de países y exploren temas relacionados, como el efecto del gasto del gobierno y de la incertidumbre. Además, el trabajo emplea técnicas econométricas avanzadas para la selección de modelos: la modelación de la dinámica de la inversión utiliza la metodología de Hendry y Krolzig (2001). La técnica aplica estrategias múltiples de selección de modelos, la cual –según los resultados arrojados por experimentos computacionales del tipo Monte Carlo– es superior a las estrategias tradicionales de reducción de modelos econométricos.

Los resultados de la investigación muestran funciones de inversión cointegradas. Y la modelación de la dinámica de corto plazo estima elasticidades-ingreso y mecanismos de corrección de equilibrio satisfactorios. Sin embargo, las medidas de incertidumbre y de la actividad del gobierno –considerada para capturar el efecto potencial de elementos ricardianos–, no son sistemáticamente relevantes en la determinación de la inversión. La excepción es la República Dominicana, para la cual una medida de incertidumbre, aproximada mediante una variable que condensa la ocurrencia de conflictos civiles, es negativa y estadísticamente significativa.

El resto de la investigación procede de la siguiente manera. La sección 1 revisa elementos teóricos y empíricos de relevancia para iluminar la modelación de la inversión en Centroamérica y la República Dominicana, incluyendo la literatura sobre la relación entre la incertidumbre y la inversión. El segundo apartado emplea análisis de cointegración para investigar la relación entre la inversión, el producto y la tasa de interés en Centroamérica y la República Dominicana. La tercera parte, utiliza los mecanismos de corrección de equilibrio estimados en la sección 2 para analizar la dinámica de la inversión en el corto plazo. Este segmento también incorpora variables para intentar capturar el impacto de la incertidumbre y de la actividad del gobierno (efectos ricardianos) sobre las decisiones de inversión. La sección 5 concluye la investigación.

MODELACIÓN DE LA INVERSIÓN: TEORÍA Y EVIDENCIA EMPÍRICA

Teoría

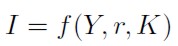

Dentro de los modelos teóricos empleados en la literatura existen varios factores de interés que pueden ser capturados empíricamente, como el rol de la tasa de retorno y de la incertidumbre (Caballero, 1999). Una especificación básica para el análisis de la inversión puede ser escrita de la siguiente manera:

| [1] |

En (1) I-+ es la inversión real, Y el producto real agregado, r la tasa de interés real y K el stock de capital físico. En esta función r es una variable de gran interés en el corto plazo, mientras que K lo es en el largo plazo. La interpretación de (1) implica que en el corto plazo K puede ser tomado como fijo.

En el análisis de la función (1) también debería incorporarse la importancia de la tasa de retorno, siendo la misma un indicador de la viabilidad de la inversión y de la capacidad de financiarla. Sin embargo, la función (1) incluye Y , el cual refleja tanto el potencial de generar beneficios –a través de la demanda agregada–, como la disponibilidad de recursos financieros para fines de inversión. Las restricciones que pueden ser impuestas sobre (1) son las siguientes:

| [2] |

Dixit y Pindyck (1994) abordan el tema de la inversión en la presencia de incertidumbre. Estos autores argumentan que problemas que han sido encontrados en la literatura empírica sobre la inversión surgen debido a una medición inadecuada del riesgo (ver, por ejemplo, Chirinko, 1993). Dixit y Pindyck razonan que medidas simples del costo del capital y de la muy conocida q de Tobin pueden resultar débiles como variables explicativas de la inversión.

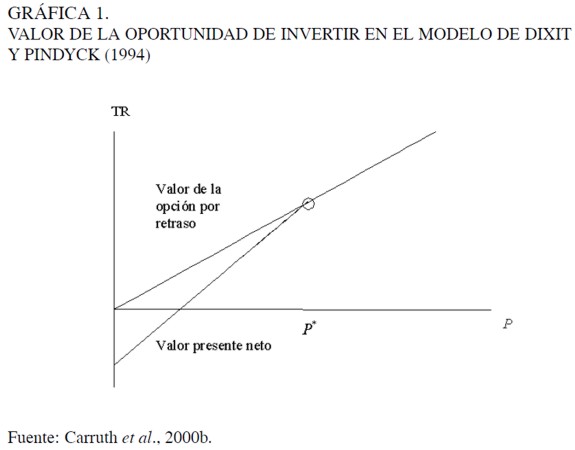

Para facilitar la exposición de este argumento, la importancia de la incertidumbre sobre la inversión es ilustrada gráficamente (Dixit y Pindyck, 1994, Capítulo 5; Carruth et al., 2000b). La Gráfica 1 muestra la relación entre la tasa de retorno (TR) y el precio de mercado de un proyecto (P). En la Gráfica se aprecian dos curvas hipotéticas: una representando el valor de la opción por retrasar la decisión de invertir y otra el valor presente neto (VPN) de la inversión. A niveles bajos de P la opción de retrasar el proyecto es mayor que el VPN, siendo ambos iguales en “o” sobre el nivel P*. Si se entiende que mayor incertidumbre desplazará hacia arriba la curva correspondiente a la opción de retrasar la inversión, lo cual incrementará P*, entonces a partir de la gráfica es posible concluir que existe una relación inversa entre la incertidumbre y la inversión.

|

Revisión selectiva de la literatura analizando la inversión con énfasis en países en vías de desarrollo

Numerosos autores modelan la inversión econométricamente y varios estudios revisan la literatura (ver Jorgenson, 1971; Klein, 1974; Chirinko, 1993; y Carruth et al., 2000a). Por tanto, en esta sección se revisa un puñado de trabajos que pueden ayudar en la comprensión de la modelación econométrica de la inversión en el contexto de Centroamérica y la República Dominicana.

En esta línea, Greene y Villanueva (1991) analizan la determinación de la inversión privada en una muestra de 23 países en vías de desarrollo durante el período 1975-1987. Los autores emplean técnicas para el análisis conjunto de series económicas temporales y de corte transversal. El estudio especifica una función en la cual la inversión como proporción del producto es la variable dependiente.

Los resultados de Greene y Villanueva muestran que el crecimiento del producto, el producto per cápita y la inversión pública impactan positivamente a la inversión. En cambio, la tasa de interés real, la inflación, el servicio de la deuda pública y la deuda pública como proporción del producto afectan la inversión negativamente. Así mismo señalan que el impacto sobre la inversión de las variables consideradas en el estudio era mayor antes de la crisis de la deuda de principios de los 1980s, aunque la importancia de la deuda pública como proporción del producto en la determinación de la inversión se ha incrementado después de este período.

Patillo (1998) estudia la inversión, la incertidumbre y la irreversibilidad de la inversión empleando un panel de empresas del sector manufacturero en Ghana. La autora encuentra que mayor incertidumbre conduce a elevar el nivel por encima del cual los empresarios deciden invertir, en línea con la teoría de Dixit y Pindyck expuesta en la sección 2. Además, estima que la incertidumbre afecta negativamente la inversión en una proporción mayor para las empresas con un grado superior de irreversibilidad en su inversión.

Ribeiro y Teixeira (2001) analizan la inversión en Brasil. Los autores estiman modelos econométricos usando series temporales para el largo plazo (cointegración) y corto plazo (corrección de errores y exogeneidad) durante el período 1956-1996. Ribeiro y Teixeira encuentran que el tipo de cambio afecta negativamente la inversión, mientras que el producto, la inversión pública y el crédito privado la impactan positivamente.

Carruth et al. (2000b) modelan la inversión agregada para el Reino Unido. El estudio enfrenta problemas empíricos en la estimación de una función estándar de inversión y trata de brindar soluciones. Carruth et al. consideran relaciones de inversión de corto plazo que, luego de tomar en cuenta elementos como el rol de la incertidumbre, proveen una explicación satisfactoria sobre la evolución de la inversión en el Reino Unido.

Factores abordados en estudios como Carruth et al. son de interés y aplicabilidad en el contexto de mercados financieros y sectores corporativos desarrollados. Pero en los países en vías de desarrollo no existen las instituciones financieras y corporativas que faciliten el análisis de la inversión en las mismas líneas que en países desarrollados. Por ejemplo, en los países en vías de desarrollo datos sobre variables como la q de Tobin son escasos. Además, las características estructurales de esas economías –como la dependencia del exterior y mercados financieros precarios– implican que otros elementos pueden ser de mayor importancia que los considerados en países más avanzados (Servén, 1999). Entre los factores que pueden ayudar en la explicación del comportamiento de la inversión resaltan la incertidumbre cambiaria y los precios de bienes primarios –por ejemplo, el café.

Considerando esos elementos, Servén (2003) estudia el impacto de la incertidumbre cambiaria sobre la inversión en 61 países en vías de desarrollo durante 1970-1995. La especificación analizada por Servén es:

| [3] |

En la ecuación (3): I/Y es la inversión expresada en relación al producto interno bruto; RPK es el precio real del capital; CF/Y es el flujo de crédito al sector privado en relación al producto interno bruto; r es la tasa de interés real; RexUn es la incertidumbre asociada con el tipo de cambio real; RexUn2 es la incertidumbre asociada con el tipo de cambio real elevada al cuadrado; HRexUn es una medida de incertidumbre alta asociada con el tipo de cambio real; LRexUn es una medida de incertidumbre baja asociada con el tipo de cambio real.

Servén computa la ecuación (3) usando datos de panel y el método generalizado de momentos (GMM, por su sigla en inglés). El autor construye las medidas de incertidumbre empleando técnicas de volatilidad condicional autorregresiva (ARCH, por su sigla en inglés).

Servén reporta un coeficiente positivo y significativo para la variable dependiente rezagada, el cual asocia con la presencia de inercia en dicha variable. Coeficientes negativos son encontrados para las variables que representan el precio relativo del capital RPK y la tasa de interés real r. En cambio, el flujo de capital del sector privado afecta positivamente la inversión.

La variable para capturar la incertidumbre cambiaria RexUn afecta negativamente la inversión. La modelación econométrica considera el efecto de otras variables, como la incertidumbre asociada con el tipo de cambio real elevada al cuadrado (RexUn2). Esto es apropiado en vista de la potencial presencia de efectos no-lineales entre la inversión y la incertidumbre. Además, Servén considera interacciones entre variables como las medidas de incertidumbre alta (HRexUn) y baja (LRexUn) asociadas con el tipo de cambio real y otras variables. El resultado clave del estudio es que existen efectos no-lineales entre la inversión y la incertidumbre cambiaria. Asimismo los impactos de la incertidumbre cambiaria son mayores en países con mayor apertura al exterior y un nivel de desarrollo financiero bajo.

MODELACIÓN DE LA INVERSIÓN EN EL LARGO PLAZO

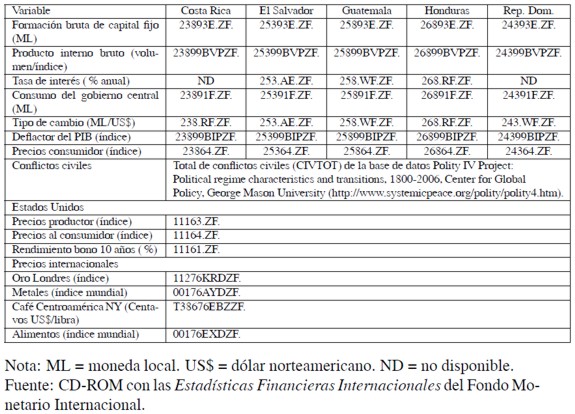

Esta sección investiga la relación entre la inversión fija, el producto real y la tasa de interés real en Costa Rica, El Salvador, Guatemala, Honduras y la República Dominicana. Los datos empleados en la modelación de la inversión son de frecuencia anual para el período 1960-2000. La fuente de los datos son las Estadísticas Financieras Internacionales del Fondo Monetario Internacional. En el resto de la investigación i es la inversión real fija, y es el PIB real, y r la tasa de interés real. El apéndice de datos detalla las fuentes y explica la construcción de las series económicas empleadas en los ejercicios econométricos.

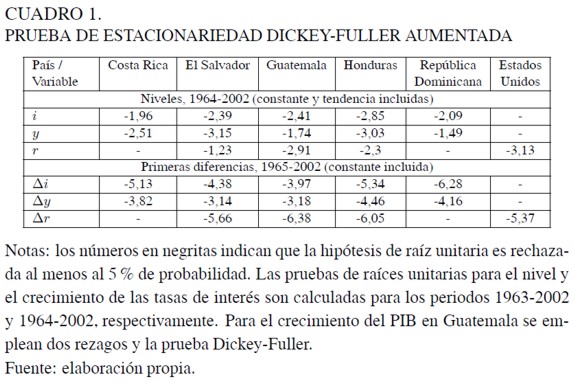

El primer paso es determinar las características de las series a ser analizadas mediante la aplicación de pruebas para la detección del orden de integración. La prueba de estacionariedad de Dickey-Fuller aumentada es reconocida como apropiada para estos fines (Dickey y Fuller, 1981). El Cuadro 1 muestra los resultados de aplicar la prueba DFA y estos indican que todas las series son integradas de orden uno, es decir, contienen una raíz unitaria en sus niveles. En cambio, todas son estacionarias en sus primeras diferencias. Esto implica que la forma apropiada de modelar las series es utilizando técnicas de cointegración (Engle y Granger, 1987).

|

En el análisis de las relaciones de largo plazo el estudio aplica la técnica de rezagos auto-regresivos distribuidos. Este modelo ha sido extensamente empleado en la literatura (ver Hendry, Pagan, y Sargan, 1984; Banerjee et al., 1993; Hendry, 1995). El modelo econométrico es:

| [4] |

Donde εt ~ I N (0, σ2 ε ). La ecuación (4) contiene un componente autoregresivo yt-1, y la variable explicativa zt y zt-1, es decir, un rezago distribuido. El modelo ADL(1, 1) puede ser generalizado a un ADL(n, s) con rezagos máximos de n y s en yt-1 y zt; y ADL(n, s, p, . . . , t) para variables adicionales con rezagos de longitud p, . . . , t. El error εt en (4) es una innovación (noticia) sobre la información existente.

La solución estática de un proceso dinámico como (4) representa un resultado hipotético en el cual todo cambio ha concluido. Tomando esto en consideración, la ecuación puede ser re-escrita de la siguiente manera:

| [5] |

Donde L es un operador de rezagos. Si se asume que E [zt] = z* y E[y] = y* ∀t y luego de obtener las expectativas correspondientes, (5) resulta en:

| [6] |

Dado que E[zt] y E[y] son constantes:

| [7] |

El mecanismo de corrección de equilibrio (MCEq) es [y* - K0 + K1z*]. Cualquier resultado que genere [y* - K0 - K1z*] ≠ 0, es decir, una desviación del equilibrio de largo plazo, debe inducir un cambio en en un período futuro.

El Cuadro 2 muestra los resultados de las regresiones de cointegración empleando un modelo similar a (4). La especificación pude ser escrita de la siguiente manera:

| [8] |

|

El ejercicio computa la ecuación (8) usando el método de mínimos cuadrados ordinarios (MCOs) para Costa Rica, El Salvador, Guatemala, Honduras y la República Dominicana. El análisis emplea información estadística para el período 1960-2002.

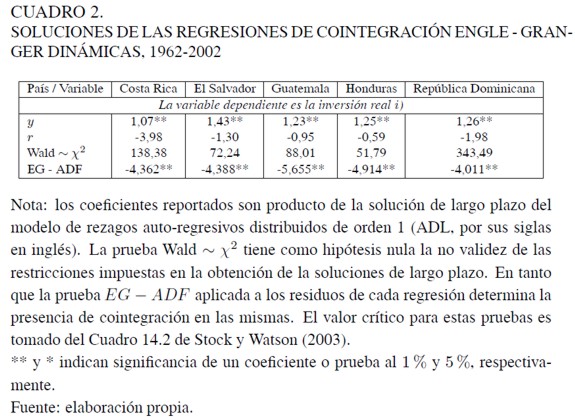

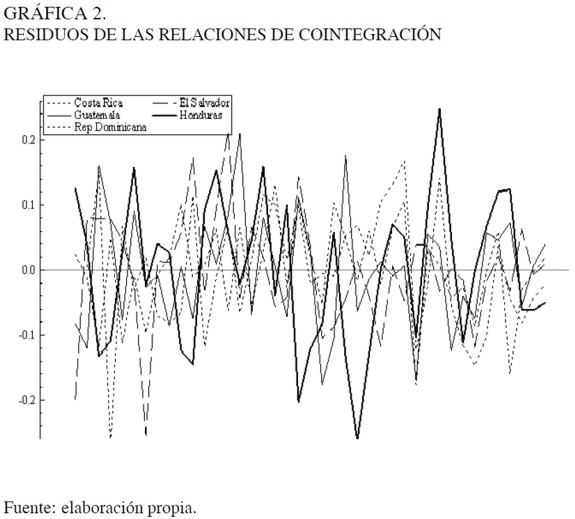

El Cuadro 2 contiene las soluciones del largo plazo para los coeficientes del producto y el costo del capital que resultan de la estimación de la ecuación (8) para cada uno de los países. El estadístico ADF reportado en el Cuadro 2 implica que existen relaciones de cointegración entre la inversión real, el producto real y la tasa de interés real en todos los países incluidos en la muestra2. La cointegración de estas relaciones es reafirmada por los residuos de las regresiones en la Gráfica 2.

|

Los resultados del Cuadro 2 muestran un efecto económicamente significativo del costo de la inversión: para todos los países la tasa de interés real es acompañada de coeficientes negativos. (En este sentido, ver McCloskey y Ziliak, 1996, quienes discuten la interpretación de la significancia estadística y económica). Sin embargo, la prueba Wald rechaza la hipótesis nula sobre la no validez de las restricciones impuestas en las soluciones de largo en el Cuadro 2. Por lo tanto, puede concluirse que existen relaciones de largo plazo para la inversión en todos los países estudiados, que revelan elasticidades-ingreso estadísticamente significativas y cercanas a la unidad, y efectos negativos de las tasas de interés –aunque no son significativas a niveles estándar.

MODELACIÓN DE LA INVERSIÓN EN EL CORTO PLAZO

Identificadas las relaciones de largo plazo se analizará la dinámica de corto plazo para Costa Rica, El Salvador, Guatemala, Honduras y la República Dominicana. Esta sección considera el impacto de la actividad del gobierno y de la incertidumbre sobre la inversión. La primera es importante en la literatura sobre la equivalencia ricardiana, mientras que la segunda es motivada por los argumentos de Dixit y Pindyck (1994) explicados en la sección 2.

La equivalencia ricardiana deriva su nombre del economista inglés David Ricardo, quien originalmente contempló la posible neutralidad de la política fiscal. Barro (1974) formalizó la teoría, mientras que Elmendorf y Mankiw (1999) elaboran un estudio sobre sus antecedentes. La equivalencia ricardiana también ha sido estudiada en el marco de la teoría de consumo del ciclo de vida y del ingreso permanente (Seater, 1993). La teoría implica que, asumiendo una trayectoria del gasto del gobierno, la modalidad de financiamiento de dicho gasto, por ejemplo, mediante bonos o impuestos, es irrelevante para la toma de decisiones de los agentes económicos.

Los agentes económicos actuarán racionalmente ante una reducción de los impuestos (aumento del déficit) financiada mediante la emisión de bonos del gobierno e incrementarán sus ahorros en una proporción equivalente para pagar los impuestos correspondientes en el futuro. Y ese comportamiento implica que el ahorro nacional es el mismo y por lo tanto no hay efecto alguno sobre las demás variables macroeconómicas. Pero estas conclusiones dependen de varios supuestos.

El modelo asume que existen mercados de capitales perfectos y que los consumidores no tienen restricciones para acceder al crédito, que los horizontes de planificación que enfrentan el gobierno y los agentes económicos son similares, que los consumidores son racionales y que los impuestos no son distorsionantes. Por lo tanto, no es sorpresa que los resultados empíricos resultantes de evaluar la equivalencia ricardiana sean ambiguos: algunos rechazando la hipótesis, otros validándola y otros arrojando resultados no concluyentes, tanto para países desarrollados (ver, por ejemplo, Seater, 1993; Elmendorf y Mankiw, 1999), como para el caso de países en vías de desarrollo (ver, por ejemplo, Ghatak y Ghatak, 1996; Khalid, 1996).

Además de la equivalencia ricardiana, el efecto desplazamiento del gasto público sobre la inversión privada también es popular en libros de texto básicos de macroeconomía. En los mismos la herramienta empleada es el modelo IS-LM. Bajo ciertos supuestos, en este modelo un increme nto del gasto del gobierno aumenta la demanda de dinero, encarece el costo del capital, y por tanto, reduce la demanda de inversión del sector privado.

Una tercera visión sobre el posible impacto de la actividad del gobierno sobre la inversión aplica en el análisis de economías abiertas y pequeñas. En particular, un mayor déficit del gobierno puede reducir el ahorro nacional; sin embargo, este proceso puede atraer recursos del exterior y cancelar el efecto adverso inicial, pero en el largo plazo la economía enfrentará una deuda más elevada.

Las variables a ser empleadas como proxies de la incertidumbre son la volatilidad del tipo de cambio real, el precio del café, el precio del oro y una medida de los conflictos civiles. La primera es de importancia en economías pequeñas y abiertas (como las de Centroamérica y la República Dominicana), en las cuales la moneda extranjera es por lo general un recurso escaso. Las variaciones en el precio internacional del café son de importancia, dado que históricamente varias economías de la región han dependido de este bien primario –principalmente Costa Rica, El Salvador y Guatemala. Sin embargo, el café no es una proxy ideal para todas las economías consideradas en la muestra.

En cambio, los precios del oro podrían capturar los efectos de la incertidumbre sobre la economía internacional. Es conveniente resaltar que este metal es utilizado frecuentemente por inversionistas internacionales para equilibrar sus portafolios. Por ejemplo, cuando la economía de los Estados Unidos está en una etapa recesiva los precios del oro tienden a incrementar y viceversa. Por lo tanto aumentos en los precios del oro pueden afectar negativamente las decisiones de invertir de los agentes económicos.

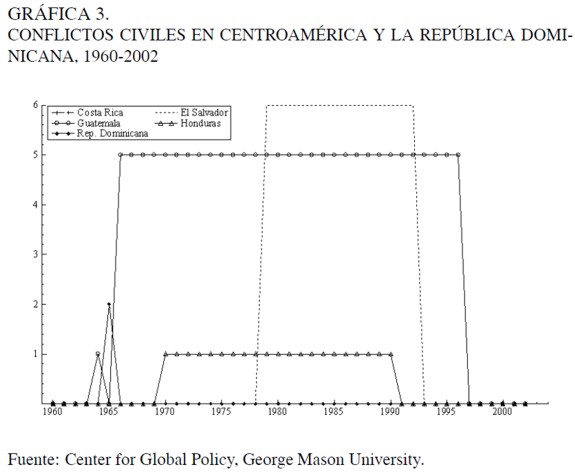

Los conflictos civiles han sido significativos en la región. En el pasado reciente, Guatemala, El Salvador y Nicaragua han lidiado guerras civiles. Por lo tanto, una medida de los conflictos civiles es sensata como proxy de la incertidumbre. El estudio emplea series estadísticas condensando la ocurrencia de violencia política y conflictos civiles (CIVTOT)3. La Gráfica 3 muestra la variable CIVTOT: los valores más elevados indican mayor ocurrencia de conflictos civiles. Costa Rica es el único país para el cual la variable es cero durante todo el período.

|

La especificación econométrica para el corto plazo es:

| [9] |

En (9) g es el gasto real del gobierno central, VolatilidadExr es la volatilidad del tipo de cambio real, Oro es el precio del oro en relación a una canasta de metales, Cafe es el precio del café en relación a una canasta de alimentos y MCEq es el mecanismo de corrección de equilibrio obtenido de las relaciones de cointegración presentadas en el Cuadro 2. En la ecuación (9) el operador Δ indica la primera diferencia de las variables. El apéndice de datos provee información detallada sobre la construcción y las fuentes de las variables bajo análisis.

El parámetro β4 es de especial interés en la ecuación (9) y captura el efecto desplazamiento del gasto público (g) sobre la inversión privada (i). El coeficiente debe revelar la existencia o no de efectos ricardianos (Seater, 1993). En cambio, los coeficientes β5,6,7,8 deben reflejar los efectos de la incertidumbre representados por la volatilidad del tipo de cambio, los precios internacionales del oro, los precios internacionales del café y los conflictos civiles. Finalmente, el coeficiente de ajuste λ mide la rapidez con la cual son corregidas las desviaciones del equilibrio implícito en las relaciones de largo plazo reportadas en el Cuadro 2.

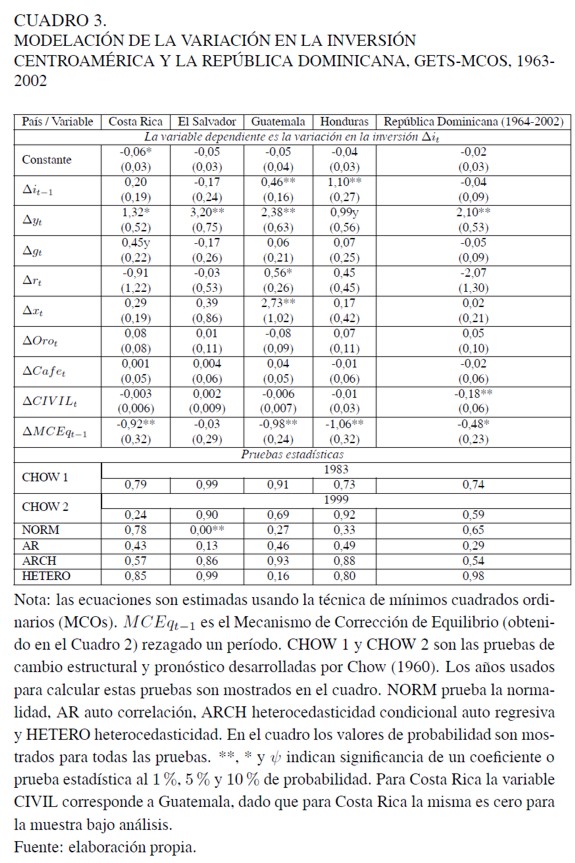

Los resultados en el Cuadro 3 muestran coeficientes estadísticamente significativos y positivos del crecimiento del producto real sobre el crecimiento de la inversión. Estos son de mayor magnitud que los estimados en las ecuaciones de largo plazo. El impacto de la tasa de interés real no resulta estadísticamente significativo para todos los casos, lo cual refleja los resultados encontrados en los análisis de cointegración en la sección anterior. Este hallazgo debe analizarse con precaución; principalmente hay que recordar que en economías como las modeladas el precio del financiamiento es con frecuencia menos importante que la disponibilidad del mismo. Este argumento también puede ayudar a explicar los elevados coeficientes del producto real, el cual podría estar capturando los efectos de la disponibilidad de crédito sobre la inversión.

|

El efecto del gasto público sobre la inversión es mixto y generalmente no significativo en términos estadísticos. En Costa Rica el coeficiente positivo y marginalmente significativo (al 10%) del gasto público sobre la inversión puede interpretarse como una señal de la complementariedad de estas variables. Esto es bastante razonable desde el punto de vista económico, dado que en ciertas etapas del desarrollo de una economía la inversión privada sólo puede prosperar a la par de una política de gasto público en factores críticos como el capital humano y la infraestructura física. Sin embargo, Cavallo y Daude (2008) analizan 116 países en vías de desarrollo y encuentran un efecto desplazamiento de la inversión pública hacia la privada.

Como se explica en la sección 2, existen modelos teóricos en los cuales la incertidumbre impacta la inversión negativamente; pero los resultados en el Cuadro 3, considerando varios indicadores de la incertidumbre, no muestran un impacto estadísticamente significativo. Sin embargo, el coeficiente que acompaña la variable que mide los conflictos civiles (CIVIL) es negativo para todos los países exceptuando El Salvador. Finalmente, el coeficiente de ajuste λ?ejerce un impacto negativo en todas las economías, exceptuando a El Salvador nuevamente.

En vista de la cantidad de coeficientes que no son significativos en los modelos generales expuestos en el Cuadro 3 la investigación reduce las ecuaciones automáticamente empleando la metodología GETS de Hendry y Krolzig (2001).

La técnica GETS emplea múltiples estrategias de selección de modelos y –según los resultados arrojados por experimentos computacionales del tipo Monte Carlo– es superior a las estrategias tradicionales de reducción de modelos econométricos.

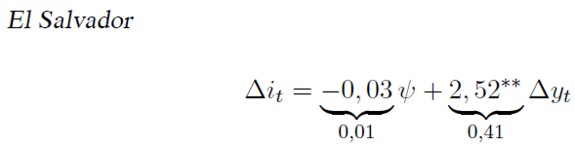

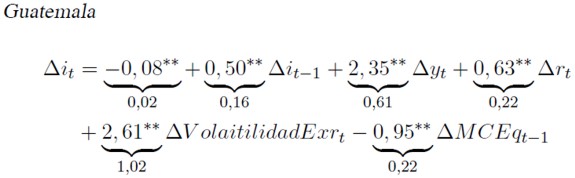

Los resultados de reducir automáticamente los modelos en el Cuadro 3 son los siguientes:

| [10] |

| [11] |

| [12] |

| [13] |

| [14] |

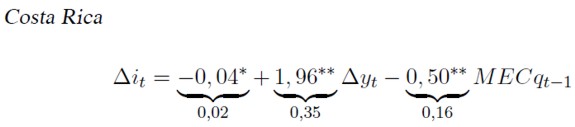

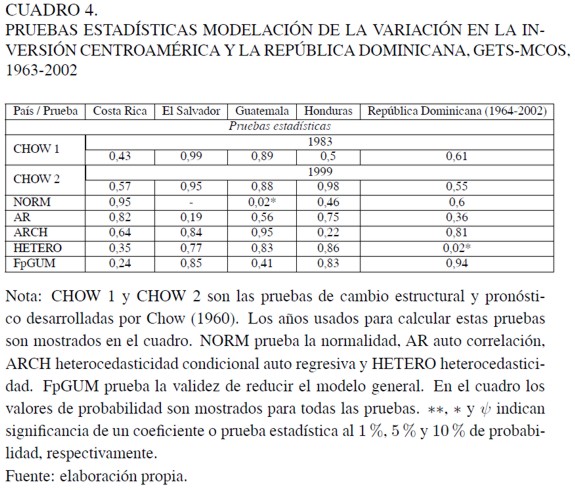

En las ecuaciones (10)-(14) los valores entre paréntesis son los errores estándar de los coeficientes. El Cuadro 4 reporta las pruebas estadísticas para cada economía. La característica más relevante de los modelos reducidos automáticamente es que en todos, con excepción del correspondiente a El Salvador, existen mecanismos de corrección de equilibrio económicamente significativos (con signo negativo) y estadísticamente significativos (con razón t mayor que 2). Además, en todas las regresiones existen coeficientes positivos y significativos relacionando el crecimiento del producto con el crecimiento de la inversión.

|

En cambio, sólo para un país –la República Dominicana– el análisis econométrico arroja un efecto negativo del costo del capital sobre la inversión. Igualmente, el efecto negativo y significativo de la incertidumbre (aproximada mediante cuatro variables), solamente es confirmado para la República Dominicana –en cuyo caso el coeficiente que acompaña la variable CIVIL es negativo y estadísticamente significativo4.

CONCLUSIÓN

La investigación analiza los determinantes de la inversión en Costa Rica, El Salvador, Guatemala, Honduras y la República Dominicana. Las estimaciones revelan funciones de inversión cointegradas y la modelación dinámica permite identificar elasticidades-ingreso y mecanismos de corrección de equilibrio satisfactorios. Sin embargo, las medidas de incertidumbre y actividad del gobierno –considerada para capturar el efecto potencial de elementos ricardianos– no son sistemáticamente relevantes en la determinación de la inversión. La excepción es República Dominicana, para la cual la medida de incertidumbre es negativa y estadísticamente significativa. Estudios futuros, quizás empleando otras proxies y técnicas econométricas alternativas, podrían generar resultados distintos.

NOTAS AL PIE

1 La q de Tobin (1969) es la razón del valor de mercado de los activos de una empresa y el costo de reemplazar los activos de la empresa.

2 Para Costa Rica y la República Dominicana se emplea la tasa de interés de los EEUU.

3 La fuente de CIVTOT es la base de datos Polity IV Project: Political regime characteristics and transitions, 1800-2006, producida en la Universidad George Mason en los EEUU.

4 Los resultados no varían si se incluye la variable CIVIL rezaga un período (CIVILt-1).

ANEXO 1.

INVERSIÓN EN CENTROAMÉRICA Y LA REPÚBLICA DOMINICANA FUENTE DE LOS DATOS PRIMARIOS, 1960-2002

PRUEBAS ESTADÍSTICAS MODELACIÓN DE LA VARIACIÓN EN LA INVERSIÓN CENTROAMÉRICA Y LA REPÚBLICA DOMINICANA, GETS-MCOS, 1963-2002

ANEXO 2.

DEFINICIONES DE LAS VARIABLES

Inversión real: formación bruta de capital fijo dividida entre el deflactor del PIB.

Consumo real del gobierno central: consumo del gobierno central dividido entre el índice de precios al consumidor.

Tasa de interés real: obtenida mediante la fórmula r = 1 + R / 1 + π , donde R es la tasa de interés nominal y π la tasa de inflación medida como el cambio en el logaritmo del índice de precios al consumidor, la cual debe aproximar la tasa de inflación esperada πe.

Tipo de cambio real: obtenido mediante la fórmula TCR = EP* / P, donde E es el tipo de cambio nominal de la moneda local por la moneda extranjera (US$), P es el índice de precios domésticos, y P* es el índice de precios extranjeros, aproximado por el índice de precios al productor de los Estados Unidos.

Volatilidad del tipo de cambio real: aproximada mediante la varianza del tipo de cambio real.

Precio relativo del oro: precio del oro en Londres dividido por el precio de una canasta internacional de metales.

Precio relativo del café: precio de la canasta de café de Centroamérica en el mercado de Nueva York divido por un índice internacional de alimentos.

REFERENCIAS BIBLIOGRÁFICAS

1. Banerjee, A., Dolado, J., Galbraith, J.W. y Hendry, D. (1993). Cointegration, error correction and the econometric analysis of non-stationary data. Oxford (UK): Oxford University Press. [ Links ]

2. Barro, R. J. (1974). Are government bonds net wealth? Journal of Political Economy, 82, 1095-1117. [ Links ]

3. Caballero, R. (1999). Aggregate investment. En John B. Taylor y Michael Woodford (Eds.), Handbook of Macroeconomics, volumen 1 (pp. 813-862). Amsterdam: Elsevier Science. [ Links ]

4. Carruth, A., Dickerson, A. y Henley, A. (2000a). What do we know about investment under uncertainty? Journal of Economic Surveys, 14(2), 119-154. [ Links ]

5. Carruth, A., Dickerson, A. y Henley, A. (2000b). Econometric modeling of UK aggregate investment: The role of profits and uncertainty. The Manchester School, 68, 276-300. [ Links ]

6. Cavallo, E. y Daude C. (2008). Public investment in developing countries: a blessing or a curse? Research Department Working Papers no. 648. Washington, D.C.: Inter-American Development Bank. [ Links ]

7. Chirinko, R. S. (1993). Business fixed investment spending: Modeling strategies, empirical results, and policy implications. Journal of Economic Literature, 31(4), 1875-1911. [ Links ]

8. Chow, G. C. (1960). Tests of equality between sets of coefficients in two linear regressions. Econometrica, 28, 591-605. [ Links ]

9. Dickey, D. A. y Fuller, W. A. (1981). A likelihood ratio test for autoregressive time series with a unit root. Econometrica, 49, 1057-1072. [ Links ]

10. Dixit, A., y Pindyck, R. S. (1994). Investment under uncertainty. Princeton: Princeton University Press. [ Links ]

11. Elmendorf, D. W. y Mankiw, N. G. (1999). Government debt. En John B. Taylor y Michael Woodford (Eds.), Handbook of Macroeconomics, volumen 1 (pp. 1615-1669). Amsterdam: Elsevier Science. [ Links ]

12. Engle, R. F. y Granger, C. W.J. (1987). Cointegration and error correction: representation, estimation, and testing. Econometrica, 55, 251-276. [ Links ]

13. Ghatak, A., y Ghatak, S. (1996). Budgetary deficits and Ricardian equivalence: The case of India, 1950-1986. Journal of Public Economics, 60(2), 267-282. [ Links ]

14. Greene, J., y Villanueva, D. (1991). Private investment in developing countries: An empirical analysis. International Monetary Fund Staff Papers, 38, 33-58. [ Links ]

15. Hendry, D. F. (1995). Dynamic econometrics. Oxford (UK): Oxford University Press. [ Links ]

16. Hendry, D. F., Pagan, A. R. y Sargan, J. D. (1984). Dynamic specification. En Zvi Griliches y Michael D. Intriligator (Eds.), Handbook of Econometrics, volumen II (pp. 1025-1100). Amsterdam: North-Holland. [ Links ]

17. Hendry, D. y Krolzig, H.-M. (2001). Computer automation of general-to-specific model selection procedures. Journal of Economic Dynamics and Control, 25(6-7), 831-866. [ Links ]

18. Jorgenson, D. W. (1971). Econometric studies of investment behavior: A survey. Journal of Economic Literature, 9(4), 1111-1147. [ Links ]

19. Khalid, A. M. (1996). Ricardian equivalence: Empirical evidence from developing. Journal of Development Economics, 51(20), 413-432. [ Links ]

20. Klein, L. (1974). Issues in econometric studies of investment behavior. Journal of Economic Literature, 12(1), 43-49. [ Links ]

21. Kosobud, R. y Klein, L. (1961). Some econometrics of growth: Great ratios of economics. Quarterly Journal of Economics, 25(2), 173-198. [ Links ]

22. McCloskey, D. N. y Ziliak, S. T. (1996). The standard error of the regressions. Journal of Economic Literature, 34, 97-114. [ Links ]

23. Patillo, C. (1998). Investment, uncertainty, and irreversibility in Ghana. International Monetary Fund Staff Papers, 45, 522-553. [ Links ]

24. Ribeiro, M. B. y Teixeira, J. (2001). An econometric analysis of private-sector investment in Brazil. CEPAL Review, 74, 153-166. [ Links ]

25. Seater, J. J. (1993). Ricardian equivalence. Journal of Economic Literature, 31, 142-190. [ Links ]

26. Servén, L. (1999). Terms of trade shocks and optimal investment: Another look at the Laursen-Metzler effect. Journal of International Money and Finance, 18(3), 337-365. [ Links ]

27. Servén, L. (2003). Real-exchange-rate uncertainty and private investment in LDCs. Review of Economics and Statistics, 85(2), 212-218. [ Links ]

28. Stock, J. H., y Watson, M. W. (2003). Introduction to Econometrics. New York: Addison Wesley. [ Links ]

29. Tobin, J. (1969). A general equilibrium approach to monetary theory. Journal of Money, Credit, and Banking, 1(1), 15-29. [ Links ]