Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772On-line version ISSN 2248-4337

Cuad. Econ. vol.28 no.51 Bogotá July/Dec. 2009

CUANTIFICACIÓN DE LA REPUTACIÓN AMBIENTAL: UNA REVISIÓN DE LA LITERATURA

Mariana Conte Grand*

* Doctora en Economía de la UCLA. Se desempeña como Directora de la Maestría en Economía de la Universidad del CEMA (Buenos Aires, Argentina). E-mail: mcg@cema.edu.ar. Dirección de correo: Av. Córdoba 374, CAAP1054, Ciudad Autónoma de Buenos Aires, Argentina. La autora agradece a Guillermo Watanabe e Ignacio Rivas su colaboración como asistentes de investigación, a Vanesa D´Elia por aportar su conocimiento sobre las pruebas no paramétricas en estudios de eventos, a Patricia Allendez (a cargo de la biblioteca de UCEMA) por buscar activamente la bibliografía requerida para este trabajo, a tres árbitros anónimos y al Editor de la revista por sus comentarios. Este artículo fue recibido el 6 de enero de 2009 y su publicación aprobada el 11 de septiembre de 2009.

Resumen

En este trabajo se hace una revisión de las dos principales ramas de la literatura empírica sobre cuantificación del impacto de la responsabilidad ambiental corporativa. La primera incluye "estudio de eventos ambientales", en los cuales se cuantifican los retornos "anormales" atribuibles a noticias de cómo las empresas cuidan el medio ambiente. Los resultados difieren si se trata de países en desarrollo o desarrollados, si las noticias son positivas o negativas, según el sector al cual pertenezca la empresa, etcétera. La segunda, denominada literatura de la "q de Tobin", mide el valor de la reputación ambiental como un activo intangible de las empresas.

Palabras clave: responsabilidad ambiental empresaria, reputación ambiental, estudio de eventos, q de Tobin. JEL: G14, G34, H23, Q51.

Abstract

This paper reviews two branches of the empirical literature on quantification of the impact of corporate environmental responsibility. The first includes "environmental event studies", which assess "abnormal" returns attributable to news on how firms manage environmental issues. Results differ if in developed or underdeveloped countries, if news is positive or negative, the sector to which the firms belong, etc. The second branch ("Tobin´s q") measures the value of environmental reputation as an intangible asset.

Key words: corporate environmental responsibility, environmental reputation, event studies, Tobin´s q. JEL: G14, G34, H23, Q51.

Résumé

Dans ce travail on fait une révision des deux branches principales de la littérature empirique sur la quantification de l´impact de la responsabilité environnementale corporative. La première inclut «l´étude d´év´nements environnementaux», dans lesquels on quantifie les retours «anormaux» causés par des informations à propos de la façon dont les entreprises prennent soin de l´environnement. Les résultats diffèrent s´il s´agit des pays en développement ou développés, si les informations sont positives ou négatives, selon le secteur auquel appartient l´entreprise, etcetera. La deuxième, dénommée littérature de «q de Tobin», mesure la valeur de la réputation environnementale comme un actif intangible des entreprises.

Mot clés: responsabilité environnementale des entreprises, réputation environnementale, étude d´événements, q de Tobin. JEL : G14, G34, H23, Q51.

Las empresas destinan cada vez más recursos para cuidar el medio ambiente, lo cual se ha denominado responsabilidad ambiental empresaria. Según Elhauge (2005), la responsabilidad social empresaria es: "sacrificar beneficios en el interés social". El debate en economía sobre la posibilidad de que las empresas adopten acciones de responsabilidad social corporativa lleva casi 30 años.

En un artículo pionero (The Social Responsibility of Business is to Increase Its Profits) en The New York Times Magazine, Milton Friedman se opone a la idea de responsabilidad social empresaria y afirma que la única responsabilidad social de las empresas es usar sus recursos para llevar a cabo actividades que aumenten sus beneficios cumpliendo con las reglas del juego, esto es competencia libre dentro de la ley (Friedman, 1970)1.

Si se confronta este debate con cualquier libro básico de microeconomía, se encuentra que cuando la producción de un bien genera un daño ambiental (por ejemplo, contaminación) y no existe un mercado de compensación por ese daño, se está frente a una externalidad real2. Luego, cuando hay externalidades, se dice que hay una "falla del mercado": el óptimo social difiere del equilibrio que arroja el mercado. Se justifica entonces que existan políticas ambientales para cerrar esa brecha.

A su vez, las regulaciones ambientales consisten en llegar a niveles de contaminación en los cuales los costos que éstos conllevan (pérdidas en salud, materiales, etcétera) estén compensados por sus beneficios (disponer de transporte, tener calefacción en las viviendas, etcétera). De esta manera, es tarea del gobierno fijar regulaciones para una calidad ambiental óptima y es deber de las empresas el maximizar beneficios sujeta a esas regulaciones. En ese escenario ideal, no se justifica que las empresas "sacrifiquen beneficios en el interés social" ya que la regulación ambiental del gobierno ya les induce a esto.

Queda entonces pensar los motivos para que el sector privado decida tomar acciones a favor del medio ambiente, aunque el Estado no lo obligue a hacerlo. En ese caso, podrían no ser el tipo de acciones que se encuadran dentro de la definición de responsabilidad social empresaria de Elhauge ("sacrificar beneficios en el interés social") sino medidas basadas en la llamada "hipótesis de Porter", según la cual medio ambiente y competitividad son complementarios (Porter y Van der Linde, 1995a). Esta última lógica estaría más cerca de la de Milton Friedman en su artículo de 1970.

Para que sea compatible que las empresas cuiden el medio ambiente y que obtengan beneficios económicos, los costos de un mejor desempeño ambiental se deben compensar con aumento de ingreso y rebaja de otros costos. Hay varias maneras en que ser responsable ambientalmente puede implicar mayores beneficios. Por una parte, del lado de los ingresos, podrían conseguirse mayores ventas ya que los consumidores pueden "premiar" ese comportamiento y lograr acceso a mercados en los cuales se requiere ser "verde" para ingresar. Del mismo modo, una mayor responsabilidad ambiental puede reducir los costos de las empresas, porque el cuidado del medio ambiente implica menos riesgos de penalidades por parte del gobierno, menores costos de litigación, créditos más baratos e incluso costos laborales más bajos por mayor satisfacción de los empleados conduciendo a incrementos en la productividad y disminuciones en el ausentismo (ver Telle 2006 para una revisión de los motivos para que una empresa tenga incentivos a ser "verde").

Ahora bien, esta potencial relación positiva entre ambiente y economía empresaria, que en el mundo de los negocios se percibe de manera general, es un resultado fundamentado en la literatura académica. Existen múltiples publicaciones en las cuales se cuantifica si el mercado premia (castiga) con mayores (menores) beneficios a aquellas empresas que son (no son) responsables en el cuidado del medio ambiente.

Las mismas tienen que ver con dos líneas principales de estudio. En primer lugar, estudios de corto plazo o estudios de eventos, que intentan captar cómo las noticias referentes al cuidado ambiental que realizan las empresas que cotizan en bolsa impactan en los retornos de sus acciones al momento en que la noticia ocurre. Para ello se usa la llamada "metodología de eventos" (por su denominación en inglés: event study). La misma considera los retornos empresarios en una "ventana" los días previos y posteriores a la publicación de una noticia ambiental y se fija si dichos retornos son "anormales" o son los esperados. Si concluye que son "anormales", éstos se atribuyen al impacto (de corto plazo) de la reputación ambiental. La mayoría de estos trabajos hallan que los retornos anormales por eventos ambientales son significativos (entre el 1% y el 2% en países desarrollados y es aún mayor en países en desarrollo).

En segundo lugar, está la línea de estudios de largo plazo basados en regresiones, los cuales intentan explicar distintos indicadores de desempeño financiero (el ratio del valor de una empresa con relación al valor de reposición de sus activos tangibles o "q de Tobin", el retorno de activos, el retorno en términos de ventas, entre otros) en función de algún indicador de desempeño ambiental (emisiones, certificaciones ISO, adopción de estándares internacionales, etcétera) y otros factores. Esta línea de investigación encuentra que cuanto más cumplen las empresas con el cuidado del medio ambiente, mejor es su desempeño económico.

El objetivo de este artículo es repasar en profundidad la literatura de cuantificación del valor reputacional ambiental. Esto significa, detallar de manera precisa las fuentes de datos que son la base de las estrategias empíricas adoptadas y los resultados a los que se llega; pero sobre todo proveer una revisión detallada de las metodologías que se utilizan para cuantificar el valor reputacional ambiental y los aspectos técnicos que deben definirse para poder aplicar los distintos métodos.

La consecuencia de esta manera de revisar la literatura es que el análisis es lo suficientemente detallado (y explicado en un nivel intermedio) para ayudar a profesionales del área ambiental (y también de otras áreas) a no sólo conocer los resultados de estos estudios, los avances en ese campo, las limitaciones de sus conclusiones, sino también a estar en la capacidad de emprender mediciones concretas de impacto de la responsabilidad ambiental corporativa.

El documento está organizado en cuatro secciones. En la primera se repasan los antecedentes del análisis de la relación complementaria entre beneficios empresarios y medio ambiente. Luego, se detalla la literatura de medición de valor de la reputación ambiental basada en la metodología de "estudio de eventos"3. A posteriori, se analizan los artículos claves en la literatura de estudios de largo plazo (q de Tobin). Finalmente, se presentan las conclusiones.

CUANTIFICACIÓN DE LA REPUTACIÓN AMBIENTAL

El origen más citado de esta relación entre reputación ambiental y desempeño de la empresa es el artículo de Porter y Van der Linde (1995a) en Harvard Business Review, en el cual argumentan por medio de ejemplos de empresas concretas que se puede ser "verde" y competitivo al mismo tiempo4.

Entre los casos específicos se encuentra el de la empresa Hitachi que en 1991 por cumplir con una nueva ley de reciclado puesta en vigencia en Japón que obligaba a simplificar los envoltorios de sus productos, los empaues fueron rediseñados y esto llevó a una reducción de 30% de las partes de sus aspiradoras y del 16% de las partes de sus máquinas de lavar ropa, con el consecuente ahorro de costos5.

Hay además múltiples publicaciones en las cuales se cuantifica (no solo se ejemplifica) en qué medida el mercado premia a aquellas empresas que son responsables con el cuidado del medio ambiente. Una de las publicaciones pioneras, que hace una cuantificación de dicha relación es el trabajo de Bragdon y Marlin (1972), el cual emplea una base de datos de 17 empresas norteamericanas del sector industrial de fabricación de pulpa y papel, se calcula el grado de asociación entre una variable de control de la contaminación (medida a través de un índice) y una medida de desempeño económico (estimada por los retornos financieros de las empresas). Como resultado los autores encuentran una asociación positiva entre el control de la contaminación y el desempeño de las empresas.

Sin embargo, el trabajo de Bragdon y Marlin (1972) es preliminar dado que utiliza una metodología estadística muy simple: la del coeficiente de correlación lineal. En los años siguientes, apareció una frondosa literatura empírica tratando de cuantificar la relación ambiente-desempeño empresario por medio de métodos estadísticos más sofisticados. Si se repasa la literatura que intenta medir ese valor reputacional ambiental, su existencia es demostrada por distintos autores, aunque usan diferentes datos y diversas metodologías de estimación.

En general, hay dos líneas de evidencia empírica sobre el tema; aunque ambas buscan ahondar cuantitativamente en la relación entre el medio ambiente y el desempeño empresario, y tienen que ver con la economía ambiental, son distintas en cuanto a la metodología que emplean y al plazo de los impactos que pueden cuantificar. Dichas líneas se basan en: 1) el "estudio de eventos" y 2) en regresiones que intentan explicar los determinantes del valor de una empresa a través de "la q de Tobin" o indicadores similares. En el primer caso, la metodología puede cuantificar impactos de corto plazo; en el segundo, se captan impactos de largo plazo.

LITERATURA DE "ESTUDIO DE EVENTOS"

Existe una literatura que captura el impacto de corto plazo que el conocimiento público del desempeño medioambiental empresarial tiene sobre el desempeño financiero de las empresas, utilizando la metodología de "estudio de eventos". La difusión de información ambiental empresarial es lo que constituye un "evento". Lo que se busca captar es cómo noticias referentes al cuidado ambiental afectan los retornos de las acciones de las firmas involucradas cuando las noticias ocurren. Se trata de determinar si el evento tiene o no un impacto significativo. Para ello, se discute aquí el tipo de datos utilizados para "rastrear" los eventos ambientales, se exponen brevemente las cuestiones metodológicas más importantes de este tipo de estudios y se resumen los resultados obtenidos en los trabajos científicos considerados más importantes en esta temática tanto en términos cualitativos (el signo de la relación entre comportamiento ambiental y desempeño financiero) como cuantitativos (la magnitud de dicho impacto).

"Eventos" ambientales

Las dos fuentes principales del conocimiento público de información ambiental (lo que origina "eventos" ambientales) son: 1) la cobertura en los medios de comunicación de noticias medioambientales de empresas específicas y 2) las regulaciones explícitas referentes a la difusión pública de información ambiental6.

Con respecto a este segundo punto, existen numerosos ejemplos en el mundo de regulaciones que consisten en dar a conocer información ambiental de las empresas7. La ventaja de este tipo de políticas, sobre todo en países con baja capacidad de control, es que se comparte con la comunidad y los inversores el monitoreo de conductas ambientales. Uno de los programas más importantes es el Inventario de Sustancias Tóxicas (Toxics Release Inventory –TRI–)8 de los Estados Unidos, que provee información al público so bre la descarga de sustancias tóxicas al medioambiente. A éste le sigue en importancia un programa similar que tiene Canadá (Inventario Nacional Descargas de Canadá)9. En los países en desarrollo, se destacan dos programas: el Program for Pollution Control, Evaluation and Rating (PROPER) en Indonesia y el ECOWATCH en Filipinas10. Estos dos últimos no revelan información concreta sobre las emisiones de las firmas como si lo hace el TRI, sino que efectúan una clasificación de las empresas asignándoles colores diferentes de acuerdo con su grado de acatamiento a los estándares ambientales.

Las dos fuentes de datos son tomadas en cuenta por trabajos académicos. Por un lado, sobre la cobertura de los medios periodísticos de las noticias medioambientales, Moughalu et al. (1990) examinan los impactos en el mercado de capitales de los anuncios de los juicios y sentencias de la corte norteamericana por el deficiente manejo de los desechos peligrosos anunciados en el Wall Street Journal. Lanoie y Laplante (1994) analizan el impacto de los diferentes tipos de noticias que aparecen en el Financial Post y el Globe and Mail de Canadá. Por su parte, Klassen y McLaughlin (1996) informan del efecto sobre el precio de las acciones considerando la cobertura de la base de datos Nexis en Estados Unidos. De la misma manera, Dasgupta et al. (2001) analizan con datos de periódicos locales (el diario La Nación en el caso de Argentina) y estudian cómo las noticias medioambientales afectan el retorno de las acciones de empresas en Argentina, Chile, México y Filipinas.

En la otra línea, relacionada con la regulación basada en difusión de información, Hamilton (1995) estudia el impacto que produce la divulgación del Inventario de Descargas Tóxicas de Estados Unidos (TRI), Lanoie et al. (1998) examinan los efectos de los anuncios de la lista de los contaminadores en Canadá, Gupta y Goldar (2005) analizan el impacto de los anuncios del Green Leaf Rating de India, y Dasgupta et al. (2006) estudian los efectos en el mercado de capitales de la información publicada en el Reporte Mensual de Violaciones Ambientales (MVR) de Corea11. El detalle de las fuentes de datos utilizadas y las metodologías empleadas en varios de los trabajos más citados de estudios de eventos ambientales se sintetizan en el Cuadro 1a 1b.

Metodología

La metodología de estudio de eventos se fundamenta en el supuesto de que los mercados de capitales funcionan de manera eficiente, por lo que toda la información actual y esperada se ve reflejada en el retorno de las acciones que cotizan en el mercado. Los aspectos metodológicos más importantes tienen que ver con: 1) la selección del tamaño de la ventana, 2) el modelo utilizado para el estudio de evento, y 3) los test elegidos para asegurar que los resultados sean significativos.

Para comprender mejor la manera de llegar a los resultados, se repasará brevemente la metodología de "estudios de eventos".

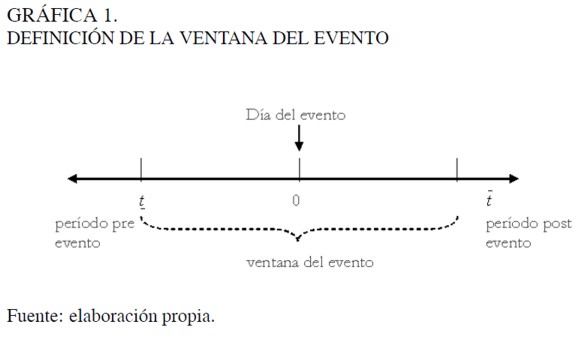

Definición de la "ventana del evento"

Para la estimación, se define una "ventana de evento" en la que se analizan los impactos de las noticias ambientales y puede incluir días anteriores y posteriores a la fecha del evento, la línea del tiempo puede representarse como en la Gráfica 1. El evento tiene lugar en un cierto momento y se establecen unos días previos y posteriores como los días en que la noticia ambiental (por el evento ambiental) puede influir, ya sea porque se filtra la información o exista un impacto posterior a su difusión.

No existe una regla precisa sobre la manera de determinar el tamaño de la "ventana", pero, en general, como puede verse en el Cuadro 1a 1b, la ventana promedio tiene 11 días. Una vez que se fija el tamaño de la ventana, se toman los retornos de mercado en el período previo al evento para determinar los retornos esperados o "normales" que hubiesen ocurrido durante los días en torno al evento, de no haber ocurrido.

No hay tampoco nada formal con respecto al número de días que deben tomarse para ese período de estimación, pero en general, se acepta que debe oscilar entre 120 y 210 días (ver Campbell et al., 1997 y Cuadro 1a 1b).

Selección del modelo para estimar retornos "normales"

Para generar la predicción de los retornos (esperados o normales) para cada empresa dentro de la ventana definida alrededor del evento en caso de no ocurrir el mismo, debe seleccionarse un modelo de estimación12. Los modelos disponibles para la estimación de los retornos previos a la publicación de la noticia ambiental (evento) que han sido más utilizados para este tipo de cuantificación han sido: el Modelo de Retornos Medios Constantes y el Modelo de Mercado (ver Cuadro 1a 1b para lo específico de los trabajos revisados)13.

El Modelo de Retornos Constantes (MRC) relaciona linealmente el retorno de una acción determinada con una constante y un término de error. Esto es equivalente a decir que los retornos esperados para la ventana van a ser los retornos medios del período de estimación.

| [1] |

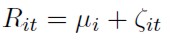

Por su parte, el Modelo de Mercado (MM) asume una relación lineal entre el retorno de una empresa y el retorno del mercado más un término de error:

| [2] |

donde Rit y Rmt representan el retorno de la empresa i en el momento t y el retorno del mercado respectivamente y εit es un término de error. Esto quiere decir que los retornos esperados dentro de la ventana van a depender linealmente del índice de mercado seleccionado. El parámetro αi refleja el retorno específico de la empresa relacionada con el evento mientras queβi captura la parte que depende del retorno del mercado.

Ahora bien, si el mercado recibe información "nueva" sobre la firma, es de esperar que el retorno de sus acciones aumente o disminuya dependiendo de la importancia de la información; ese cambio es lo que se denomina retorno "anormal". Una vez obtenidas las estimaciones de los parámetros del modelo seleccionado considerando los datos del período previo a la ventana del evento, el retorno "anormal" para cada empresa i en el período t(ARit) se define como la diferencia entre el retorno "real" y el retorno "normal".

| [3] |

El retorno "anormal" se calcula para cada evento, para cada día dentro de la ventana de eventos, de ahí el subíndice it (i se refiere al evento y t se refiere al momento del tiempo).

Una vez calculados los retornos "anormales" de cada evento para cada día dentro de la ventana alrededor del evento (ARit ) , se analizan otros conceptos para determinar si realmente las noticias ambientales (positivas o negativas) tienen algún impacto en el desempeño financiero de las empresas.

En general, se agrupan los efectos de las noticias de similar naturaleza y se examinan los "Retornos Anormales Promedio" (AARt)14. Lo usual en este tipo de estudios es encontrar agrupamientos por tipos de eventos, cuyos retornos anormales medios (AAR) y su correspondiente significancia se comparan.

En todos los estudios sintetizados en el Cuadro 1a 1b, se agruparon tipos de eventos para obtener conclusiones de los promedios. Por ejemplo, en Moughalu et al. (1990), los 202 eventos fueron agrupados (promediados) en juicios ambientales (128) y sentencias aplicadas por la corte (74). La idea detrás de estos agrupamientos es detectar si hay diferencias, por ejemplo, entre las pérdidas asociadas a eventos negativos de cierto tipo (como el inicio de un juicio) versus las relacionadas con la existencia de una decisión en firme del poder judicial contra la empresa contaminadora. A su vez, en Laplante et al. (1994) y en Gupta y Goldar (2005) se congregan las noticias por los sectores a los cuales pertenecen las empresas. De manera similar, en Dasgupta et al. (2001), los 126 eventos ambientales encontrados fueron clasificados en positivos y negativos.

Test de significancia

A su vez, las "anormalidades" encontradas en los retornos (sean individuales, promedios o acumulados), deben ser sometidas a pruebas estadísticas para verificar si dichos desvíos son significativos o no.

Los test son generalmente de dos tipos: paramétricos y no paramétricos (ver el Anexo 1 para más detalles sobre la derivación de ambos tipos). Los primeros requieren supuestos sobre la distribución de los retornos anormales, mientras que los segundos no los requieren. No obstante, en la literatura solamente el estudio de Klassen y McLaughlin (1996) presenta un test no paramétrico (test de rangos con signos de Wilcoxon), el resto de trabajos recurre únicamente a pruebas paramétricas de significancia (ver Cuadro 1a 1b).

Estudios de corte transversal

Algunas veces, además de comparar los retornos anormales (simples o acumulados) promedio entre distintos grupos de eventos, por valor y significancia, se llevan a cabo test de diferencia de media. Es decir, se prueba si la diferencia entre los retornos anormales medios (AARoCAAR) de un grupo de noticias versus las de otro grupo (por ejemplo, noticias positivas con respecto al respaldo del gobierno versus el resto de las noticias positivas) es o no significativa. Esto se aprecia en los trabajos de Dasgupta et al. (2001) y Dasgupta et al. (2006).

En otros casos, se hace un análisis de regresión múltiple con los eventos, tomándolos como datos de corte transversal. En particular, se intenta determinar si los retornos acumulados anormales se pueden explicar en función de variables relacionadas con el tipo de noticias. Estas variables explicativas pueden ser dicotómicas (si la noticia es sobre el inicio de un juicio o sobre una sentencia, si versa sobre una empresa nacional o extranjera, si se trata de una sanción del gobierno o de un tipo de tóxico u otro, etcétera), o no serlo (el tamaño de la empresa, la cantidad de personal en temas ambientales, la contaminación anunciada, entre otras). Esta clase de análisis se encuentra en Moughalu et al. (1990) y en Graddy y Strickland (2007). El primero hace una regresión de los retornos anormales contra variables tales como: si la empresa pertenece al sector petroquímico o el monto de los juicios ambientales a los que se enfrenta. En el segundo caso, las variables explicativas son de tres tipos: el tamaño de la empresa afectada por el evento, el tipo de acción legal y el tipo de contaminantes relacionados con el evento.

La limitación de esta clase de análisis de regresión es el número de observaciones disponibles (i.e., el número de eventos). En general, si éstas son pocas, correr una regresión carece de sentido. Esto lo corrobora la evidencia ya que en los trabajos en los cuales se hace este tipo de sondeos, el número de eventos es relativamente alto. Por ejemplo, en Moughalu et al. (1990) se trata de 128 inicios de juicios ambientales a 61 empresas, mientras que, en Graddy y Strickland (2007), se trabaja con 423 infracciones ambientales.

Resultados

En general, los trabajos encuentran que las noticias sobre el medioambiente tienen impacto en las cotizaciones de las acciones de las empresas afectadas, y su magnitud depende del tipo de noticias y del sector en que se producen15. En el Cuadro 2a 2b se sintetizan los principales resultados obtenidos en cada uno de los trabajos en términos cualitativos y cuantitativos.

Diferencias entre estudios de países desarrollados versus en desarrollo

En la literatura de eventos ambientales, la mayoría de los trabajos (con las solas excepciones de Klassen y McLaughlin 1996 y Dasgupta et al. 2001) cuantifican impactos de noticias ambientales negativas y no de responsabilidad ambiental corporativa (asociada a buenos comportamientos ambientales). En cuanto a los resultados existe consenso en la literatura para países desarrollados (Estados Unidos y Canadá) que los eventos ambientales, tanto negativos como positivos, producen impactos "anormales" entre 0 y 2%. Esto significa que los retornos, ante un evento ambiental positivo (por ejemplo, el otorgamiento de una ISO, el reconocimiento del gobierno por cumplimiento ambiental, etcétera), serían hasta 2% mayores de lo que hubiesen sido si el evento no hubiera ocurrido. Esa diferencia (o "anormalidad") es lo que expresa la relación positiva entre tener un buen comportamiento ambiental (que se haga público) y los retornos de esa empresa en particular.

En los trabajos para los países en desarrollo se encuentran impactos en los retornos de un orden de magnitud diez veces mayor que los efectos calculados en países con altos niveles de ingreso. Más precisamente, Dasgupa et al. (2001), para Argentina, Chile, México y Filipinas, calculan reducciones promedio en los retornos ante noticias ambientales negativas del orden del 10,5% –este porcentaje es de 9,7% para Corea en Dasgupa et al. (2006). La explicación que los autores esgrimen a los mayores impactos es la variabilidad en los retornos por mercados de capitales volátiles. Esto ocurre a pesar de que la intuición llevaría a pensar que en países menos desarrollados, con comunidades menos educadas ambientalmente y gobiernos que ejercen poco control sobre las normas ambientales, el impacto de noticias sobre el cuidado ambiental de las empresas debería ser menor que en el mundo desarrollado.

Diferencias por tipo de noticias (test de diferencias)

Como se discutió en la sección anterior, los distintos trabajos promedian los retornos anormales de distintos tipos de eventos y comparan los impactos diferenciales entre éstos. Por ejemplo, para evaluar la efectividad de las noticias relacionadas a juicios ambientales, se compara el impacto del comienzo de un juicio ambiental versus su finalización. Así, Moughalu et al. (1990), con datos de Estados Unidos, encuentra que el inicio de juicios relacionados con el manejo inadecuado de residuos peligrosos tiene un impacto promedio del 1,2% en los retornos accionarios, mientras que dicho impacto no es significativo para la noticia de la sentencia. En oposición a dicho resultado, Lanoie y Laplante (1994), con datos de empresas canadienses, encuentran que al momento de la sentencia en juicios ambientales, los retornos decrecen un 2%, si la misma conlleva multas y en un 1,2% si resulta en la obligación de hacer inversiones ligadas al cuidado ambiental.

También hay resultados disímiles según el sector relacionado con las noticias. Por ejemplo, en Gupta y Goldar (2005), las empresas de pulpa de celulosa y papel tienen impactos promedio acumulados del 19% en sus retornos ante la difusión de sus status ambiental en India, mientras que ese porcentaje es solamente del 4% para las empresas que producen cloro. Alternativamente, se comparan los AAR de noticias que aparecen en un solo medio versus aquellas que aparecen en distintas fuentes de información. Por ejemplo, en Dasgupta et al. (2006) se encuentran impactos en los retornos accionarios hasta 6 veces más grandes cuando las noticias aparecen en 5 o 6 periódicos en vez de aparecer en 1 solamente.

LITERATURA DE LA "q de Tobin"

Definición de la "q de Tobin"

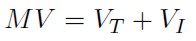

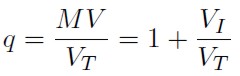

Se llama q de Tobin al cociente entre el valor de mercado de la empresa y el costo de reposición de sus activos tangibles16. Esto ocurre porque:

| [4] |

Donde MV es el valor de mercado de la empresa, VT es el valor de reposición de sus activos tangibles y VI es el valor de reposición de sus activos intangibles. Por ende, la formula [4] puede en realidad expresarse como:

| [5] |

Ahora bien, el valor de los activos tangibles es el valor de reemplazo de los inmuebles, las plantas, maquinarias, equipos, inventario, etcétera. El valor de los activos intangibles es el valor de las patentes, marcas, derechos de propiedad o de otro tipo y, particularmente, la reputación. Estos últimos son recursos que le permiten a la empresa obtener ganancias por encima de la rentabilidad esperada de los activos tangibles. Por eso es que la q es una medida del desempeño financiero de la empresa y es utilizada comúnmente para captar los incentivos a invertir, ya que compara la valoración que hace el mercado de capitales de la empresa con el costo de reposición de sus activos tangibles.

Dado que el numerador del cociente es el valor de la empresa, la q de Tobin aumenta si crece el valor presente de los ingresos netos futuros descontados. Esto puede pasar, por ejemplo, si los inversores tienen expectativas de que la empresa pueda aprovechar oportunidades de crecimiento, o bien, si la percepción que tienen acerca del riesgo de la firma disminuye y, por lo tanto, baja la tasa a la que se descuentan de esos flujos. Por otra parte, mejores expectativas futuras o percepciones de menor riesgo por parte de los inversores pueden aumentar el ratio. En otras palabras, si la empresa tiene activos intangibles que bajan su riesgo, aumentan su eficiencia o las expectativas de crecimiento, la q de Tobin será mayor. El cuidado ambiental es uno de esos activos intangibles.

Entonces, si la q es mayor que 1 (q > 1) significa que el valor de mercado de la empresa es superior al costo total de reposición de sus activos tangibles. En este caso la empresa tiene otros activos además de los considerados como tangibles y tiene sentido invertir en intangibles como el valor reputacional, dado que crean valor. En cambio, si la q es igual que 1 (q = 1), el valor de la empresa percibido por el mercado es igual al de sus activos tangibles, es decir, no hay expectativas de generación de valor adicional ni percepción de que la firma tiene otros activos. Y si q es menor que 1 (q < 1) significa que los activos tangibles destruyen valor. Pero este tipo de estudios por un lado calcula la q de Tobin real sobre la base de la información financiera de la empresa; y por otro, intenta determinar en qué medida el valor intangible proviene de las prácticas ambientales que la firma tenga. Es decir, en qué medida esas prácticas son realmente un activo intangible de la empresa.

Estrategia empírica

En la literatura empírica lo que se hace es obtener una q de Tobin observable que es una proxy de una q de Tobin ideal. No hay una única forma de cálculo ya que se pueden usar distintos estimadores del valor de mercado de la empresa y de los activos tangibles17.

Luego, la q de Tobin es considerada como una variable dependiente o explicada en regresiones que incorporan como variables explicativas diversas medidas de desempeño ambiental, tales como: los gastos en control de la contaminación o en tecnologías limpias, las emisiones de sustancias tóxicas, los derrames o accidentes, problemas judiciales, premios o reconocimientos, la participación en tipos de gestión con estándares ambientales y otras variables que pudieran determinar el valor de los activos intangibles. Esto permite separar qué parte del valor reputacional se debe a cuestiones ambientales y qué parte a otros temas.

Expresado matemáticamente, se trata de regresiones múltiples en las cuales lo ambiental es uno de los factores determinantes de la q pero no el único, por lo que si se quiere saber su efecto puntual, debe "controlarse" por los otros factores que también pudieran influir en el valor reputacional ("intangible") de las empresas. Entonces, se estiman regresiones del tipo:

| [6] |

Donde q es la q de Tobin de cada empresa (o si hay varios datos en el tiempo es la q de Tobin de una misma empresa a lo largo del tiempo o de varias empresas en varios años), X es la variable ambiental (por ejemplo, emisiones de ciertos contaminantes ya sea en términos absolutos o en términos relativos a la industria) y Z son los otros factores que también pueden influir en el valor de q(por ejemplo, tamaño de la empresa, capital, deuda, inversiones en investigación y desarrollo, posesión de marcas y patentes, participación en el mercado, etcétera). Con base en este tipo de regresiones se estiman los parámetros  y se sabe de estamanera cuánto cambia la q exclusivamente ante cambios en la variable ambiental (X), obteniéndose así el impacto en el valor de la reputación ambiental medido en término de valuación empresaria.

y se sabe de estamanera cuánto cambia la q exclusivamente ante cambios en la variable ambiental (X), obteniéndose así el impacto en el valor de la reputación ambiental medido en término de valuación empresaria.

En términos generales, los tres artículos considerados más importantes de esta temática (Dowell et al., 2000, King y Lenox, 2001, y Konar y Cohen, 2001) trabajan con la misma metodología empírica. El Cuadro 3a 3b. sintetiza el modelo estadístico utilizado por cada uno de éstos, el período de análisis, la fuente de datos y los principales resultados.

Los datos son similares dado que usan índices bursátiles de empresas norteamericanas como Standard & Poors 500, excluyen a los sectores industriales no contaminantes, etcétera. No hay diferencias sustanciales entre ellos, todos corren regresiones de q sobre otras variables. No obstante, las variables explicativas varían entre los distintos autores, pero generalmente incluyen gastos en investigación y desarrollo, crecimiento de las ventas, etcétera. Puede señalarse, sin embargo, que Konar y Kohen (2001), además de regresar la variable q contra otras variables, hacen también ejercicios estadísticos tomando VI (y no q) como variable dependiente y calculan las pérdidas promedio en un año por malas reputaciones ambientales.

Resultados obtenidos

Todos los trabajos encuentran que cuanto más cumplen las empresas con el cuidado del medio ambiente, mayor es su valor en términos de reputación. Para grandes empresas norteamericanas, Dowell et al. (2000) concluyen que una firma que adopta estándares ambientales fuertes termina teniendo un mayor valor de mercado. King y Lenox (2001) descubren que existe una asociación positiva entre lo ambiental y lo económico-financiero aunque no consideran que puedan determinar una causalidad.

Por su parte, Konar y Kohen (2001), tomando las empresas en el índice Standard & Poors 500 (las más grandes empresas manufactureras de Estados Unidos), concluyen que el daño para la empresa promedio por mala reputación ambiental es de US 380 millones de 1989; es decir, 9% del valor de reposición de los activos tangibles (la "q ambiental" es 1,09). De dicha estimación se desprende que los litigios ambientales son la causa de 11% de la pérdida de valor, siendo el resto atribuible a la difusión de in formación ambiental via el TRI18. Los autores también calculan que una reducción del 10% de los desechos emitidos resulta en un aumento de U$S 34 millones en el valor de la firma, y que un juicio medioambiental menos resulta en un incremento en el valor de la compañía de U$S 170 mil. Estas cifras son mayores en los sectores de las industrias de pulpa y papel y químicos, y menores en los sectores de manufacturas de alimentos o equipos de transporte.

RESUMEN Y CONCLUSIONES

La responsabilidad ambiental de las empresas es sin lugar a dudas un tema que en los últimos años ha cobrado mayor importancia, ya que las firmas han pasado de tener una postura reactiva y defensiva, a posicionarse activamente con respecto a la problemática ambiental. La adopción de este tipo de prácticas en la gestión empresarial comprende la formalización e implementación de políticas, procesos y sistemas de gestión con el objetivo de alinear el comportamiento de los valores de la empresa con el del cuidado del medio ambiente. Este comportamiento tiene una racionalidad económica y no es un fenómeno voluntarista basado en el altruismo.

En efecto, los hechos ambientales que impactan a las empresas son todos aquellos que inciden de alguna manera en el valor presente de sus ingresos futuros netos. En otras palabras, eventos de cuidado ambiental que hagan que los consumidores de sus productos aumenten sus compras o paguen precios mayores, o inversores que vislumbren mayores costos por penalidades del regulador o por litigación ante la falta de compromiso ambiental.

La evidencia de dichos impactos ha sido cuantificada en la literatura empírica ambiental; los "estudios de eventos ambientales" son numerosos. La metodología que emplean consiste en capturar el impacto que tiene cierta noticia ambiental asociada a una empresa dentro de un lapso (los días previos y posteriores a su difusión), logrando así calcular al impacto de corto plazo. Para eso, se comparan cuáles son los retornos accionarios de la empresa dado que el evento ocurrió, con una estimación de cuáles hubiesen sido los retornos si dicho evento no hubiese acontecido. Si dicha diferencia es significativa, los retornos son "anormales" y pueden atribuirse al evento ambiental, por lo cual sirven para cuantificar su impacto.

Los estudios de eventos se diferencian por el tipo de fuente de información que utilizan. En algunos casos se trata de análisis de simples noticias ambientales aparecidas en diarios de gran circulación, mientras que en otros se toman como eventos la difusión de información asociada a programas gubernamentales de diseminación explícita de información ambiental. Estos estudios se distinguen también por el tipo de eventos que analizan; se estudian las diferencias de impactos por noticias positivas versus las negativas, las distinciones que hace el mercado por el inicio de un juicio ambiental versus la sentencia, los efectos según el sector al cual la empresa pertenezca (i.e., petroquímico, industria del papel, etcétera), las diferencias según la nacionalidad de la empresa (i.e., si su capital es nacional o extranjero), o el cambio de que una noticia aparezca en varios medios o en uno solo, por única vez o de manera reiterada.

La mayoría de los trabajos se refiere a países desarrollados, mientras que hay menos estudios (pero en aumento) del mundo en desarrollo. En la mayoría de los artículos se encuentra que las noticias sobre el cuidado que las empresas tienen por el medio ambiente impacta en los retornos accionarios de las empresas. Esto es, si la noticia es positiva, hay retornos "anormales" positivos, que se le pueden atribuir; mientras que, si la noticia es negativa, los retornos empresarios son anormalmente negativos, y por ende, se pueden imputar a la difusión de ese hecho ambiental asociado a la compañía. Los impactos encontrados en países desarrollados son significativamente menores que los identificados en países en desarrollo.

En el primer caso, los hechos ambientales generan retornos anormales de entre 0 y 2%, mientras que dicho porcentaje es al menos 10 veces mayor en los estudios de países en desarrollo. Este último resultado se fundamenta en la volatilidad de los mercados de capitales en el mundo desarrollado. Este motivo es, sin embargo, endeble ya que la volatilidad es para arriba y para abajo. Además, es extraño que en países con menos políticas ambientales y ciudadanos menos conscientes por el medio ambiente como son la India o Filipinas, los impactos de eventos ambientales sean mayores. Aún hay pocos estudios para confirmar que dicho resultado pueda generalizarse.

Luego, la rama de la literatura que aquí se ha sintetizado como la referente a la "q de Tobin" también cuantifica el valor que el cuidado ambiental tiene para las empresas, aunque lo hace de una manera diferente al estudio de eventos. La metodología se basa en regresiones multivariadas que intentan capturar qué variables determinan el valor de una empresa con relación al costo de reposición de sus activos tangibles.

Así, se puede cuantificar cuánto del valor de una empresa es "intangible"; posteriormente, se estima cuánto de ese valor intangible se debe a lo ambiental propiamente dicho. Estos estudios han permitido estimar, por ejemplo, que la reputación ambiental es aproximadamente el 10% del valor de reposición de los activos tangibles de las empresas (esta cifra varía según el sector al que pertenezca la empresa). Los estudios de este último tipo son todos para países desarrollados. Nada impediría la realización de esta clase de trabajos para empresas de países en desarrollo, pero aún no se han publicado resultados en ese sentido.

Por supuesto hay algunas dificultades técnicas en la determinación cuantitativa del impacto de la gestión ambiental sobre el desempeño corporativo, las cuales son comunes a cualquier área de investigación empírica y no exclusivas de dicha temática. En "estudio de eventos" la dificultad más importante tiene que ver con la superposición dentro de la misma ventana de eventos ambientales con otro tipo de noticias. Por ejemplo, si hay un juicio por daños ambientales contra cierta empresa y al mismo tiempo ésta se está vendiendo, es muy difícil separar el efecto sobre sus retornos de un evento y del otro. En cuanto a la determinación de la parte de los activos intangibles relacionada con lo ambiental, el problema más grave radica en la omisión de variables. Si hay alguna variable que no se incluye como explicativa de la reputación (la edad del capital, la calidad de los directivos o cualquier otra), las estimaciones quedan sesgadas y, por ende, los resultados son equívocos19. Lo difícil de este caso es que la omisión de variables es muchas veces causada por la dificultad de acceder a información estratégica de la empresa.

NOTAS AL PIE

1 Traducción libre de "there is one and only one social responsibility of business –to use its resources and engage in activities designed to increase its profits so long as it stays within the rules of the game, which is to say, engages in open and free competition without deception and fraud" (última frase del mencionado artículo de Friedman, 1970).

2 También se puede ver la calidad ambiental como un bien público ya que es de consumo conjunto (por ejemplo, que alguien respire aire no implica que quede menos de ese aire para que otra persona lo respire, mientras que si alguien se come una manzana –un bien privado– eso sí disminuye la disponibilidad de esa manzana para otros) y de difícil exclusión (por ejemplo, no se puede hacer ningún tipo de cerco para que una persona consuma el aire y otra no). Pero, en última instancia un bien público es una externalidad "extrema" en la utilidad, con lo cual la discusión es similar.

3 Esta sección está acompañada de un apéndice metodológico (Anexo 1) en el cual se exponen detalles técnicos específicos de la metodología.

4 Los mismos autores publicaron ese mismo año un artículo en el prestigioso Journal of Economic Literature resumiendo su posición (Porter y van der Linde, 1995b).

5 Otros casos de menores costos como consecuencia de la adopción de mejores prácticas ambientales, citados en Porter y van der Linde, incluyen empresas igualmente conocidas como 3M, Dupont, Dow Chemical, entre otras.

6 Una fuente de datos alternativa para este tipo de estudios es la inclusión o no de una empresa dentro de cierto índice de responsabilidad social. Por ejemplo, Martin y Moran (2007) estudian el impacto de ser incorporado al índice FTSE4Good sobre las acciones y encuentran que tiene el signo correcto, pero no es significativo.

7 Nótese que en economía ambiental se reconocen tres tipos (llamadas "olas") de regulación (ver Tietenberg, 1998):

1. La regulación tipo "Comando y Control", que consiste principalmente en el establecimiento de estándares de calidad (por ejemplo, sobre emisiones o efluentes que afectan la calidad del medioambiente o, indirectamente, sobre insumos o bienes).

2. Las regulaciones "basadas en incentivos" (también llamados "instrumentos basados en el mercado") como el establecimiento de impuestos, permisos negociables, sistemas de depósito/reembolso o sistemas de responsabilidad legal.

3. regulaciones basadas en "difusión de información".

8 Disponible en http://www.epa.gov/tri/.

9 Disponible en http://www.ec.gc.ca/pdb/npri/ .

10 Existen otras experiencias en el mundo. Por ejemplo, el Inventario de Contaminación en el Reino Unido, el Inventario Nacional de Contaminación en Australia, el Registro de Emisiones deMéxico y Transferencia de Contaminantes, el Registro de transferencia y descarga de contaminantes de la República Checa, el Programa Visión Verde (Greenwatch) de China, entre otros. Varios de ellos se desarrollan bajo proyectos del Banco Mundial (ver www.worldbank.org/nipr).

11 Algunos de estos estudios analizan específicamente si la repetición de noticias ambientales tiene un impacto diferente que la aparición de dichas noticias en una sola oportunidad. En ese sentido, Lanoie et al. (1998) encuentran pérdidas anormales ante la segunda aparición en un ranking de contaminadores en Canadá, mientras que Khanna et al. (1998) encuentran resultados no significativos en la primera aparición de empresas norteamericanas en el TRI e impactos significativos ante la segunda vez que las firmas aparecen mal rakeadas.

12 El método de estimación utilizado comúnmente es el deMínimos Cuadrados Ordinarios (MCO).

13 Es posible agregar factores en el lado derecho de la ecuación (3) y estimar, por ejemplo el Modelo de Valoración de Activos de Capital (CAPM) agregando a la ecuación la tasa de retorno de un activo libre de riesgo. Sin embargo, Campbell et al. (1997) postulan que en la práctica, las ganancias de utilizar un modelo multifactor para la estimación son limitadas. Ese puede ser el motivo por el cual se encuentra poco en esta literatura ambiental.

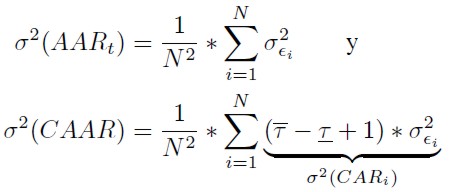

14 Esto es: AARt = 1 / N * ∑N i=1 ARit (donde N es el número de eventos de similar naturaleza). A su vez, para analizar la persistencia del impacto dentro de la ventana de eventos se estudian los "Retornos Acumulados" (CARi) y los "Retornos Acumulados Promedio" (CAAR) que son el promedio de los CARi para ciertas categorías de eventos. Más precisamente, CARi = ∑t i=t ARit (donde t y t representan el límite inferior y superior de la ventana de eventos respectivamente) y CAAR = 1 / N * ∑ N i=1 CARi.

15 Debe reconocerse que, aunque sean una minoría, hay algunos trabajos que no encontraron asociación entre eventos ambientales y retornos como los de Harper y Adams (1996) y Jones y Rubin (2001). El único trabajo en el cual se evidencia una asociación inversa para algunas empresas entre eventos ambientales y retornos es el de Takeda y Tomozawa (2006). El mismo se basa en las noticias del Environmental Management Ranking de Japón que aparecieron en el diario Nikkei desde 1998 a 2005. Sin embargo, los mismos autores, en Takeda y Tomozawa (2008) encuentran impactos significativos de signo usual para las noticias posteriores al año 2002, cuando el gobierno de Japón mostró una política ambiental más firme, creando el Ministerio de Medio Ambiente y firmando el Protocolo de Kyoto.

16 La introducción de este ratio en la literatura económica suele adjudicarse a Brainard y Tobin (1968) y a Tobin (1969), aunque el concepto ya había sido empleado por Wicksell, Keynes, y Kaldor, entre otros, según las observaciones de Reinhart (1978).

17 Para el cálculo de la q, Konar y Cohen (2001) sugieren: q = (Equity + deuda de largo plazo + acciones preferenciales) / (planta + equipos + inventarios + activos de corto plazo). Hay otros trabajos que utilizan ratios contables en vez de la q de Tobin, como ROA (Return on Assets), ROE (Return on Equity) y ROI (Return on Investment). Pero la q de Tobin es preferida, en general, como medida dado que capta las expectativas futuras de desempeño financiero, a diferencia de los ratios contables que refieren solamente a los resultados de la situación corriente King y Lenox (2001).

18 Para llegar a esos valores, los autores toman en consideración el resultado del trabajo, según el cual el impacto del desempeño ambiental sobre el valor intangible de la empresa sigue la siguiente forma: VIamb = -99,4 * TRI88 - 0, 169 * LAW89, donde TRI88 son las emisiones químicas computadas en el Programa Toxic Release Inventory en el año 1988 con relación al ingreso de las empresas expresado en miles y LAW89 es el número de demandas ambientales contra las empresas en el año 1989. Los valores promedio de esas dos variables son 3, 4484 y 241, 96, respectivamente. Reemplazando dichas medias en esa ecuación, se obtienen los 380 millones referidos en el texto (340 por TRI88 y 40 por LAW89). A su vez, el 9% surge de tomar en cuenta que la media del valor de los activos tangibles es 4.204 millones.

19 Una discusión detallada de este fenómeno la presenta Telle (2006) y aborda una segunda dificultad de las estimaciones con la q de Tobin, que es la de lidiar con la simultaneidad. En efecto, es muy difícil determinar la dirección de la relación causal, si un mejor desempeño ambiental impacta en el desempeño económico financiero o al revés.

20 Más precisamente, como demuestran Campbell et al. (1997), para el Modelo de Mercadola varianza de los retornos anormales viene definida por  . Si L (el período de estimación) es lo suficientemente grande, el segundo término del lado derecho de la ecuación desaparece.

. Si L (el período de estimación) es lo suficientemente grande, el segundo término del lado derecho de la ecuación desaparece.

21 Bajo la hipótesis nula, esta prueba postula que la proporción de retornos anormales positivos (negativos) por encima y por debajo de la verdadera mediana debería ser igual a 1/2. Si se supone que los retornos anormales son independientes a los largo del tiempo, el número de casos donde ARit > 0 (ARit < 0) tendrá una distribución binomial con parámetros N y p.

22 Se supone que no hay empates entre los rangos y que ninguno toma el valor cero.

ANEXOS

PRUEBAS DE HIPÓTESIS EN ESTUDIO DE EVENTOS

Una vez detectadas las anormalidades en los retornos, éstas deben someterse a test estadísticos para inferir si son significativas o simplemente se deben a cuestiones de azar. Para ello pueden realizarse dos tipos de pruebas: paramétricas y no paramétricas. El primer grupo exige el cumplimiento de ciertos supuestos para realizar algún tipo de inferencia (como la normalidad de los retornos), y a la vez que requiere la estimación de parámetros como la media y la varianza.

En cambio, los test no paramétricos no precisan la estimación de parámetros ni suponer ninguna distribución de probabilidad subyacente a los errores estimados (retornos anormales). En este caso, el papel fundamental reside en la ordenación de datos. Al ser más generales que los test paramétricos, se pueden aplicar en los mismos casos y de esta manera, verificar la robustez de las conclusiones basadas en pruebas paramétricas.

A continuación se detallan las características principales de cada uno de estos test.

Test paramétricos

Bajo la hipótesis nula de ausencia de impacto "anormal" en el retorno de las acciones debido al evento, los ARit se distribuyen normalmente con media cero y varianza constante σ2(ARit). Si el período utilizado para la estimación es lo suficientemente largo, entonces σ2(ARit) → σ2εi 20.

Para testear la significancia de los retornos anormales acumulados en la ventana se utiliza el hecho de que los CARi están distribuidos como una normal, en otras palabras: N(0, σ2(CARi)), donde

| [7] |

y el paréntesis indica los días en los que se acumulan los retornos dentro de la ventana.

Asimismo, los retornos anormales promedio (AARt, promedio de eventos en el tiempo) y los acumulados (CAAR, promedio de eventos en el tiempo y acumulados luego en la ventana) están distribuidos normalmente con varianza

Cabe aclarar que los test paramétricos asumen una serie de supuestos sobre la distribución de los retornos de las acciones (por ejemplo, que los retornos siguen una distribución normal). Es por eso que, para verificar la robustez de los resultados, algunos autores proponen utilizar también test no paramétricos.

Test no paramétricos: test de rangos con signos de Wilcoxon

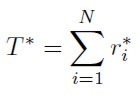

La hipótesis nula de ausencia de reacción del mercado ante un evento determinado en un momento t es equivalente a postular que Pr(ARit > 0) = Pr(ARit < 0) = 1/2. Esto es, existe la misma probabilidad de que el retorno anormal sea positivo o negativo en ese día. La prueba no paramétrica de los signos permite testear la hipótesis nula postulada21. Sin embargo, si la magnitud de los ARit puede medirse, es útil aplicar el procedimiento que reconozca, además del signo, que un ARit alto es más importante que uno pequeño.

El test utilizado por Klassen y McLaughlin (1996) y conocido como el test de rangos con signos de Wilcoxon, tiene en cuenta la magnitud del impacto "anormal". Esta prueba comienza transformando cada ARit en su valor absoluto, a continuación éstos se ordenan de menor a mayor22 y luego se les devuelve el signo positivo o negativo correspondiente al del retorno anormal. Este test se basa en la idea de que bajo la hipótesis nula, la suma de los rangos sobre y debajo de la mediana debería ser la misma.

El estadístico se define como:

| [8] |

Donde, de acuerdo a la naturaleza de los eventos, r*i es el rango positivo (negativo) del valor absoluto de los retornos anormales de un día dentro de la ventana.

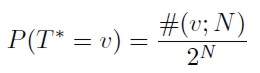

En cuanto a la distribución de la hipótesis nula: sea #(v;N) el número de combinaciones de signos de los rangos 1, ...,N y la suma de los rangos positivos (negativos) es igual a v, bajo H0 la probabilidad de cualquier combinación de signos es 1 / 2N , por tanto:

| [9] |

REFERENCIAS BIBLIOGRÁFICAS

1. Bragdon, J.H. y Marlin, J.T. (1972). Is pollution profitable? Environmental virtue and reward: must stiffer pollution controls hurt profits?. Risk Management, 19(4), 9-18. [ Links ]

2. Brainard, W. y Tobin, J. (1968). Pitfalls in Financial Model Building. American Economic Review, 58(2), 99-122. [ Links ]

3. Campbell, J.Y., Lo, A.W., MacKinlay, A.C. y Lo A.Y. (1997). The Econometrics of Financial Markets. Princeton, New Jersey: Princeton University Press. [ Links ]

4. Dasgupta, S., Hong, J.H., Laplante, B. y Mamingi, N. (2006). Disclosure of Environmental Violations and the Stock Market in the Republic of Korea. Ecological Economics, 58, 759-77. [ Links ]

5. Dasgupta, S., Laplante, B. y Mamingi, N. (2001). Pollution and Capital Markets in Developing Countries. Journal of Environmental Economics and Management, 42(3), 310-335. [ Links ]

6. Dowell, G., Hart, S. y Yeung, B. (2000). Do Corporate Global Environmental Standards in Emerging Markets Create or Destroy Market Value?. Management Science, 46(8), 1059-1074. [ Links ]

7. Elhauge, E. (2005). Corporate managers´operational discretion to sacrifice corporate profits in the public interest. En Hay Bruce, Robert Stavins and Richard Vietor, Environmental Protection and the Social Responsibility of Firms. Washington D.C:, Resources for the Future. [ Links ]

8. Friedman M. (1970). The Social Responsibility of Business is to Increase its Profits. The New York Times Magazine, September 13. [ Links ]

9. Graddy, D.B. y Strickland, T.H. (2007). Public information as a deterrent to environmental infractions. Applied Economics, 39(15), 1961-1972. [ Links ]

10. Gupta, S. y Goldar, B. (2005). Do stock markets penalize environment-unfriendly behaviour? Evidence from India. Ecological Economics, 52, 81-95. [ Links ]

11. Hamilton, J.T. (1995). Pollution as News: Media and Stock Market Reactions to the Toxics Release Data. Journal of Environmental Economics and Management, 28(1), 98-113. [ Links ]

12. Harper, R.K. y Adams, S.C. (1996). CERCLA and deeper pockets: market response to the superfund program. Contemporary Economic Policy, 14, 107-115. [ Links ]

13. Jones, K. y Rubin, P.H. (2001). Effects of Harmful Environmental Events on the Reputations of Firms. En Mark Hirschey, Kose John y Anil K Makhija (eds.), Advances in Financial Economics (pp. 161-182). Amsterdam: Elsevier Science Publishers. [ Links ]

14. Khanna, M., Quimio, W.R.H. y Bojilova, D. (1998). Toxics Release Information: A Policy Tool for Environmental Protection. Journal of Environmental Economics and Management, 36(3), 243-266. [ Links ]

15. King, A. y Lenox, M. (2001). Does it Really Pay to Be Green?. Journal of Industrial Ecology, 5, 105-116. [ Links ]

16. Klassen, R.D. y McLaughlin, C.P. (1996). The Impact of Environmental Management on Firm Performance. Management Science, 42(8), 1199-1214. [ Links ]

17. Konar, S., Cohen, M. A. (2001), Does the Market value Environmental Performance?. The Review of Economics and Statistics, 83(2), 281-289. [ Links ]

18. Lanoie, P., Laplante, B. (1994). The Market Response to Environmental Incidents in Canada: A Theoretical and Empirical Analysis. Southern Economic Journal, 60(3), 657-72. [ Links ]

19. Lanoie, P., Laplante, B. y Roy, M. (1998). Can Capital Markets Create Incentives for Pollution Control?. Ecological Economics, 26, 31-41. [ Links ]

20. Martin Curran, M. y Moran, D. (2007). Impact of the FTSE4Good Index on firm price: An event study. Journal of Environmental Management, 82(4), 529-537. [ Links ]

21. Muoghalu, M.I., Robison, H.D. y Glascock, J.L. (1990). Hazardous Waste Lawsuits, Stockholder Returns, and Deterrence. Southern Economic Journal, 57(2), 357-370. [ Links ]

22. Porter, M.E. y Van der Linde, C. (1995a). Green and Competitive: Ending the Stalemate. Harvard Business Review, 73, 121-134. [ Links ]

23. Porter, M.E. y Van der Linde, C. (1995b). Toward a New Conception of the Environment-Competitiveness Relationship. Journal of Economic Perspectives, 9(4), 97-118. [ Links ]

24. Reinhart, W.J. (1978). The Channels of Influence of Tobin-Brainard´s ´Q´ on Investment: Discussion. The Journal of Finance, 34(2), 561-564. [ Links ]

25. Takeda, F. y Tomozawa, T. (2006). An Empirical Study on Stock Price Responses to the Release of the Environmental Management Ranking in Japan. Economics Bulletin, 13(5), 1-4. [ Links ]

26. Takeda, F. y Tomozawa, T. (2008). A change in market responses to the environmental management ranking in Japan. Ecological Economics, 67(3), 465-472. [ Links ]

27. Telle, K. (2006). Ït pays to be green". A premature conclusion?. Environmental and Resource Economics, 35, 195-220. [ Links ]

28. Tietenberg, T.H. (1998). Disclosure Strategies for Pollution Control. Environmental and Resource Economics, 11, 587-602. [ Links ]

29. Tobin, J. (1969). A General Equilibrium Approach to Monetary Theory. Journal of Money, Credit and Banking, 1(1), 15-29. [ Links ]