Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772On-line version ISSN 2248-4337

Cuad. Econ. vol.29 no.52 Bogotá Jan./June 2010

CRECIMIENTO RESTRINGIDO POR BALANZA DE PAGOS EN BRASIL (1963-2005)

Yanod Márquez Aldana*

* Doctor y Magíster en Ciencias Económicas. Se desempeña como docente en la Universidad de la Salle e investigador en el Centro de Investigaciones para el Desarrollo de la Universidad Nacional de Colombia y en la Escuela Superior de Administración Pública. Dirección: CID-Universidad Nacional de Colombia, Calle 44 # 45-67, Unidad Camilo Torres, Bloque B4. E-mail: yanod.marquez@gmail.com.

Este artículo hace parte de la tesis para optar el título de Doctor en Ciencias Económicas en la Universidad Nacional de Colombia, trabajo que recibió Mención Meritoria por solicitud unánime del jurado. El autor agradece el apoyo de la Facultad de Ciencias Económicas de la Universidad Nacional de Colombia y los valiosos comentarios de los profesores Mario García Molina, Luis Lorente Sánchez-Bravo y Álvaro Martín Moreno Rivas.

Este artículo fue recibido el 4 de junio de 2009 y su publicación aprobada el 12 de diciembre de 2009.

Resumen

Empleando un modelo extendido para calcular el crecimiento consistente con el comportamiento de la balanza de pagos y la ecuación de estructura simple propuesta por Thirlwall, se estimó una tasa de crecimiento mayor que la observada. Esto se explica por el superávit acumulado en la cuenta comercial y en la balanza de pagos y porque los precios no ajustan las demandas en el comercio internacional. Se encontró que las elasticidades ingreso de la demanda son variables y se ven afectadas por la política industrial y comercial. Se concluye que las visiones de oferta (Krugman) y demanda (Thirlwall) son complementarias.

Palabras clave: Brasil, modelos keynesianos, comercio exterior, ley de Thirlwall. JEL: F11, F13, F31, E12, F41.

Abstract

Using an extended model to calculate the level of growth consistent with the behavior of the balance of payments and the simple structure equation proposed by Thirlwall, a growth rate larger than the observed rate was estimated. This is explained by the accumulated surplus in the comercial account and the balance of payments, and because prices do not adjust demand in international trade. It was found that the income elasticities of demand are variable and are found to be affected by industrial and trade policy. It is concluded that the supply (Krugman) and demand (Thirlwall) approaches are complementary.

Key words: Brazil, Keynesian models, international trade, Thirlwall´s law. JEL: F11, F13, F31, E12, F41.

Résumé

À partir d´un modèle extensif pour calculer la croissance cohérente avec le comportement de la balance de paiements et l´équation de structure simple proposée par Thirlwall, on a estimé un tauxde croissance plus grand que l‘observé traditionnellement. Ceci s´explique par l´excèdent accumulé tant au compte commercial comme en balance de paiements, et par l´effet des prix ne s´ajustant pas aux demandes du commerce international. On a trouvé que les élasticités revenu de la demande sont variables et qu´elles sont affectées par la politique industrielle et commerciale. On en conclut que les approches du côté de l´offre (Krugman) et de la demande (Thirlwall) sont complémentaires.

Mot clés: Brésil, modèles keynésiens, commerce extérieur, loi de Thirlwall. JEL: F11, F13, F31, E12, F41.

Brasil, como otros países latinoamericanos, está sometido a una fuerte presión para definir la forma como se insertará en el mercado internacional. Una corriente, fundamentada en la neoclásica y con la vista puesta en el tratado de libre comercio, afirma que el único obstáculo real para que a través del comercio internacional se logre un crecimiento alto y sostenido es la baja competitividad causada por condiciones macroeconómicas adversas. Otra corriente considera que la baja competitividad se origina en limitaciones tales como la estructura productiva, la composición de las exportaciones (Canuto, 2000) y el tamaño del mercado (Nogueira, 2003).

Para Canuto (2000) distinguir entre un diagnóstico y otro es importante, porque presupone políticas diferentes. La primera implica que la política debe orientarse a reducir el costo de los factores (salarios, tasa de interés, tasa de cambio) y a proporcionar crédito y apoyo al comercio. De acuerdo con la segunda lo que se requiere son políticas sectoriales. Para Nogueira (2003) con una mayor apertura lo único que se logrará es profundizar la degradación del sistema productivo que empezó con la apertura de la década de 1990. Dentro de las implicaciones de las tesis de los "estructuralistas" no sólo está la necesidad de políticas industriales sino la aplicación de políticas de regulación comercial.

En el centro de la discusión se encuentra la disyuntiva entre una visión librecambista y otra estructuralista, una que quiere una baja intervención estatal y otra que encuentra en el Estado –con sus políticas industriales y comerciales– la única forma de garantizar crecimientos estables y sostenidos. Como lo afirma Chang: "el hecho es que los hoy países desarrollados no se desarrollaron sobre la base de políticas e instituciones que ahora ellos recomiendan e incluso fuerzan a adoptar a los países subdesarrollados" (Chang, 2002, 2).

Una alternativa metodológica para analizar la relación entre el comercio exterior y el desempeño del mercado interno la constituye los modelos de crecimiento restringido por balanza de pagos. Estos parten del supuesto de que una economía no puede crecer por encima de su disponibilidad de divisas, dado que es el medio de pago de las importaciones necesarias para expandir e intensificar la producción.

Estos modelos se construyen a partir de la misma ecuación de equilibrio en la balanza de pagos, pero sus implicaciones son interpretadas desde el lado de la demanda por Thirlwall (1979) y sus seguidores, y desde el lado de la oferta por Krugman (1989) y los suyos. Asimismo, ambas escuelas consideran que los precios no ajustan las demandas en el comercio internacional, pero por razones diferentes: para Thirlwall la explicación es que estos son constantes, y para Krugman porque la enorme elasticidad ingreso de las demandas hace despreciable el efecto precio.

La escuela liderada por Thirlwall, que es la que más literatura ha producido, ha ido progresivamente incrementando las variaciones de su modelo inicial. El primer modelo expuesto por Thirlwall (1979) –la regla simple– sólo consideraba la cuenta de bienes y servicios, dado el equilibrio comercial y el bajo efecto del flujo de capitales que presentaban las estimaciones de los países europeos que estudió. A medida que se podían probar diferentes consecuencias del recurrente déficit comercial en que incurren diversos países, en particular aquellos en vías de desarrollo, se incluyeron otras cuentas de la balanza de pagos. Dos de las consecuencias de esta incorporación fueron: el incremento de la complejidad de las ecuaciones y la aparición de cierto grado de especificidad de cada nuevo modelo, puesto que se intentaba estimar el crecimiento bajo las condiciones particulares del comportamiento de la balanza de pagos de cada país.

Diversos estudios han aplicado con éxito el modelo de crecimiento restringido por balanza de pagos al caso de Brasil, con igual diversidad de versiones y períodos. En síntesis todos los estudios concluyen que el modelo de crecimiento restringido por balanza de pagos es aplicable a este país y la discusión gira en torno a cuál de las versiones produce resultados más precisos y si los precios desempeñan o no un rol importante.

Por la evidencia mostrada por los diferentes trabajos no es necesario un estudio adicional para demostrar si el modelo de crecimiento con restricción externa es o no mejor que otros para evaluar la relación entre el sector externo y el crecimiento económico. El presente artículo se justifica entonces si resuelve los interrogantes que no están solucionados.

De lo anterior se deducen los propósitos de este trabajo. Primero, probar un modelo más general para estimar el crecimiento observado, es decir, que sea aplicable tanto a Brasil como a otras economías. Segundo, recurrir a una estructura de ecuaciones sencilla para rescatar el espíritu de la regla simple propuesta por Thirlwall. Tercero, evaluar si los precios pueden ser una variable de ajuste de las demandas en el comercio internacional, y específicamente si mejoran la estimación del crecimiento. Cuarto, determinar si existe alguna diferencia entre el crecimiento estimado por la regla simple y el modelo extendido propuesto. Quinto, establecer si prevalece alguna de las interpretaciones –de oferta o de demanda– o si son complementarias.

Como resultado del trabajo investigativo se realizaron aportes en los cinco puntos expuestos. Se diseñó un modelo totalmente extendido que satisfizo la doble exigencia de ser buen estimador del crecimiento observado y conservar la estructura de ecuaciones de la regla simple propuesta por Thirlwall. Se probó que los precios, de acuerdo con el modelo, no ajustan las demandas en el comercio internacional. Se encontró que la regla simple y el modelo propuesto estiman crecimientos diferentes, y se estableció que con la primera se calcula una tasa de crecimiento mayor que el observado, un hecho que se explica por la acumulación de reservas. Por último, se encontró que las elasticidades ingreso de las demandas son variables y son afectadas por las políticas industriales y comerciales, de lo que se deduce que las visiones de oferta y demanda son complementarias.

El artículo está construido de la siguiente forma. En el primer segmento se revisa la historia económica de Brasil. En el segundo apartado se presenta el modelo de crecimiento restringido por balanza de pagos y su estado actual. En la tercera parte se expone el modelo propuesto. En la cuarta sección se presenta el resultado de las estimaciones. En la quinta, se analiza el comportamiento de las elasticidades y sus causas, con el fin de resolver lo relacionado con la óptica de interpretación de las implicaciones del modelo. Para finalizar, se formulan las conclusiones.

LA ECONOMÍA BRASILERA

A comienzos de la década de 1970, el desempeño de la economía brasilera le mereció el calificativo de milagro, con una tasa de crecimiento cercana al 9% entre 1949 y 1980, acompañada de una amplia modernización estatal y del aparato financiero, y la expansión de las exportaciones de bienes primarios e industrializados (Schwartzman, 1980). Brasil logró este desempeño con una fuerte intervención del Estado en la economía. En efecto, con el Plan SALTE (sanidad, alimentos, transporte, energía) de 1948 y el Plan de Metas de 1956 el gobierno brasileño concretó la tendencia de promover la economía a través de políticas industriale s y comerciales, iniciada en los años 30.

Como lo afirma Dillon (1979, 431) "otorgar al gobierno brasileño una posición privilegiada en el análisis económico, social y político no es una postura arbitraria (. . . ) comparado con otros países latinoamericanos es un Estado muy fuerte". Su afirmación se basa en la cantidad de normas legales para orientar y controlar la economía –expedidas tanto por el ejecutivo como por el cuerpo legislativo–, en el nivel de impuestos y de subsidios.

Los impuestos en 1960 eran superiores en 50% al promedio en los países subdesarrollados. Por otra parte, la nación otorgaba subsidios directos y tasas de interés negativas a los sectores que decidía promover, las exportaciones se incentivaron con subsidios que reducían el precio hasta en 16,8%, con respecto al precio interno, y la producción de bienes intermedios se protegió con aranceles, que en el caso de las confecciones alcanzó en 1973 293%. "Así, la economía brasilera es cualquier cosa menos liberal: está regulada en detalle y lo es cada vez más desde 1964" (Dillon, 1979, 431).

El Estado brasileño no sólo promovía y regulaba la economía, sino que su participación directa como empresario fue muy relevante. En 1974 la participación del Estado fue de 75% en las 100 empresas más grandes del país y en 1977 de las 25 empresas más grandes 22 eran públicas. Su desempeño como empresario era bueno: entre 1966 y 1975 el crecimiento de las empresas públicas estuvo por encima del crecimiento tanto del PIB como del PIB manufacturero (Dillon, 1979).

Como resultado, a comienzos del decenio de 1960 la oferta de bienes en el mercado brasileño dependía en 90% de la producción interna (80% en bienes de capital, 90% en bienes intermedios y 95% en bienes de consumo) y se había alcanzado una diversificación similar a la de países industrializados (Furtado, 1979).

El modelo de industrialización seguido por Brasil fue el de sustitución de importaciones (SI) clásico, en el cual en una primera fase el sector agrícola orientado a las exportaciones aporta las divisas necesarias para importar bienes intermedios y de capital, y el crecimiento depende de la expansión del mercado interno; y en una segunda fase las exportaciones se diversifican con manufacturas. La orientación del proceso de industrialización fue determinado por la demanda de bienes de consumo que había sido satisfecha con importaciones (Furtado, 1979). A finales de la década de 1970 las exportaciones se diversificaron con productos manufacturados; en 1961, 96% de las exportaciones se componían de bienes dependientes de recursos naturales y se redujeron a 54,1% en 1978 (Teitel y Thoumi, 1987).

Este notable crecimiento económico no estuvo exento de problemas. Desde la óptica de este trabajo se pueden resaltar dos inconvenientes de coordinación: la balanza de pagos y la inflación. De acuerdo con Furtado (1979), la inflación se originó precisamente en la decisión de promover las exportaciones y de recomponer las importaciones a favor de bienes intermedios y de capital. La situación exigía un cambio estructural acelerado para cumplir adecuadamente con la SI, sin embargo, hubo incapacidad de la oferta interna para satisfacer la creciente demanda de bienes de consumo que antes era suplida con importaciones.

Así, las exportaciones y el crecimiento global aportaban una capacidad de demanda en el mercado interno que no pudo ser satisfecha e indujo un proceso que alcanzó un nivel hiperinflacionario. En la década de los años 1980 y los primeros años del decenio de 1990 la inflación se aceleró por la crisis de la deuda y la depreciación acumulada del cruzeiro (Cardoso, 1991). La estabilización de precios se logró en junio de 1994 con la tercera fase del Plan Real.

Con respecto a la crisis de la deuda, ésta tiene su origen en dos eventos: el déficit fiscal (Dornbusch, 1984) originado en la decisión gubernamental de hacer grandes inversiones en infraestructura, como represas hidroeléctricas, centrales térmicas y carreteras; y el conjunto de sucesos que se iniciaron con la devaluación del dólar en 1973, lo cual estuvo seguido del incremento en los precios del petróleo, la recesión mundial, la caída de los términos de intercambio de los bienes exportados por Brasil y el alza de las tasas de interés en Estados Unidos (la prime rate pasó de 6,8% anual en 1977 a 12,7%, 15,3% y 18,9% en 1978, 1979 y 1980, respectivamente1, lo cual recibió un nuevo impulso con la revolución iraní en 1979.

Los pagos netos por rentas de capital, a precios de 2000, pasaron de 8.007 millones de dólares en 1977 a 12.989 en 1980 y a 21.599 en 1982. La crisis se precipitó cuando los bancos anunciaron que no refinanciarían la deuda, las reservas internacionales se redujeron de 25.844 en 1978 a 10.676 en 1980 y aún más en 1982, alcanzando un valor de 6.2622. La tasa de crecimiento cayó de 9,2% en 1980 a −4,2% en 1981. Sin embargo, no fue sino hasta 1987 cuando el gobierno de Brasil se vio obligado a decretar la suspensión de pagos. El problema de la deuda se enfrentó en 1994 con el Plan Brady, el cual permitió reestructurarla a condición de implementar políticas de desregulación comercial y privatización, promovidas por el Fondo Monetario Internacional.

No obstante lo descrito anteriormente, otras variables muestran que el comportamiento de la economía brasilera no justificaba la crisis o al menos no al nivel del impacto causado. La balanza comercial que era superavitaria en el primer lustro de los años 1960, reportaba un déficit de sólo 0,8% del PIB en 1973. Con la crisis del petróleo y el alza de las tasas de interés en 1974 ese déficit alcanzó el máximo del período de estudio con 3,9%, pero decreció hasta 0,6% del PIB en 1977. En 1980 cuando se precipitó la crisis, el déficit fue de 1,6%, y en 1982 de 0,7%. Por su parte, las reservas internacionales habían crecido de 10.475 millones en 1975 a 25.844 en 1978, aspecto que no permitía prever que en situaciones normales Brasil pudiera caer en cesación de pagos. Además el nivel de reversión del déficit comercial y el tiempo para lograrlo eran indicadores de que Brasil era capaz de responder por sus deudas, a pesar del incremento de los pagos por rentas de capital. En efecto, para 1983 la balanza comercial alcanzó un superávit equivalente a 1,0% del PIB y no regresó a niveles deficitarios hasta 1994 cuando recibió el impacto de la apertura.

El déficit fiscal pagado con deuda externa que soportó las grandes inversiones del sector público, tampoco desempeñó un rol más que circunstancial puesto que, como se mencionó, las empresas estatales tenían un adecuado desempeño económico.

Como se puede observar, los datos indican que no fue la intervención directa e indirecta del Estado en la economía la causa de la crisis, sino la forma como se contrataron los recursos. La deuda, si bien ampliaba las posibilidades del crecimiento brasileño, al ser pactada con intereses variables dejó a la economía expuesta al impacto causado por las alzas en las tasas.

La segunda parte del período en estudio (1981-2005) se caracteriza por la caída de la tasa de crecimiento económico a un promedio anual de 2,4%, poco menos que un tercio de la tasa media de crecimiento del período anterior, a pesar de haber experimentado con las políticas económicas recomendadas por la corriente principal de la teoría económica. La década de 1980 fue dominada por las políticas de ajuste destinadas a corregir el déficit comercial, y en efecto se logró un superávit promedio anual equivalente al 1,5% del PIB entre 1983 y 1994.

Según Ffrench Davis (1986) si bien al comenzar la década de 1980 existía un exceso de importaciones de artículos suntuarios pagados con créditos bancarios, el ajuste no sólo redujo las importaciones de este tipo de bienes, sino que disminuyó también la de bienes intermedios y de capital, afectando así el crecimiento económico. La posterior apertura comercial no muestra efectos positivos sobre la tasa de crecimiento, a pesar de que el índice de apertura ha recuperado los niveles de los años 70.

Aunque el proceso de privatización, había iniciado en 1981 con la directriz presidencial sobre transferencia y desactivación de las empresas controladas por el gobierno federal, es a partir de 1995 que se lleva a cabo esta política (Penha, 2000) con motivo del Plan Brady. Los cambios legales para la apertura financiera se iniciaron en 1987 y se profundizaron en 1991 (Penha, 2000). Sin embargo, la aplicación de estas políticas no mejoró la tasa de crecimiento e incluso se redujo a un promedio de 2,2% entre 1996 y 2005, a pesar de que la tasa de cambio pasó de 0,12 a 3,53 reales por dólar entre 1993 y 2002. Uno de los argumentos más utilizados para explicar este bajo desempeño de la economía, es que la moneda brasileña estaba sobrevaluada y que este hecho no sólo desestimulaba las exportaciones sino que volvía la economía vulnerable a los impactos externos (Macedo, 2003). Los resultados contradicen esta afirmación puesto que se pasó de 3,53 reales por dólar en 2002 a 2,34 en 2005 y al mismo tiempo las exportaciones crecieron en promedio 21,4%.

Lo que sí indujo una mayor vulnerabilidad frente a las expectativas de los agentes es la libre flotación del dólar y el libre flujo de capitales. A causa de la aplicación de estas políticas recomendadas por el FMI, la economía de Brasil nuevamente se enfrentó a choques externos con ocasión de las crisis de México (1995), del Sudeste Asiático (1997) y de Rusia (1998). Estos embates se enfrentaron con la venta masiva de dólares, por esta razón las reservas internacionales se redujeron de 62.145 millones de dólares en 1996 a 32.488 en 2000 y la balanza de pagos reportó resultados negativos entre 1997 y 2002.

El gobierno de Brasil (Ministério do Desenvolvimento, 2000) reconoce que la apertura ha afectado negativamente a la mayoría de las empresas y que enfrentan dificultades para expandir sus ventas –no sólo en el mercado externo sino también en el interno– y que la estrategia que siguen para lograr mayor competitividad es reducir la participación nacional en la composición de la producción. Concluye que de no aplicar las políticas pertinentes el resultado inevitable será un déficit comercial creciente en los sectores afectados. Por tal razón promovió la investigación del comportamiento sectorial y conjunto, para determinar el desempeño previo y hacer proyecciones sobre la inversión, la productividad de la mano de obra y la balanza comercial, y simultáneamente identificar las acciones necesarias para aumentar el ritmo de crecimiento de la producción, eliminar el déficit comercial, aumentar las inversiones y el ritmo de innovación tecnológica.

Las conclusiones que se pueden obtener en esta revisión de la historia económica son:

1. La parte inicial del período analizado (1963-1980) Brasil creció y diversificó su producción a un ritmo acelerado, bajo el impulso de la intervención directa e indirecta del Estado en la economía y con apoyo de financiación externa.

2. Este proceso entró en crisis y la tasa de crecimiento cayó a causa de que la contratación de los créditos no se protegió frente a un eventual cambio en las tasas de interés, como efectivamente ocurrió luego de la devaluación del dólar y el cambio en los precios del petróleo.

3. Las políticas de ajuste de los años 80 y las de libre mercado a partir de los 90 no recuperaron la tasa de crecimiento de la economía, pero sí dejaron a la economía expuesta a las crisis financiaras.

4. Brasil reinició la política industrial como la única forma posible para recuperar el ritmo de innovación tecnológica, la tasa de crecimiento y el equilibrio en la balanza de pagos.

5. La tasa de cambio y el índice de apertura no son suficientes para explicar el desempeño de la economía.

La implicación de lo anterior es que el desempeño de la economía de Brasil está fuertemente relacionado con la forma en que se articula con el comercio exterior y que para evaluar esta interacción no es suficiente el índice de apertura y la capacidad de los precios para ajustar las demandas en el comercio internacional. La alternativa propuesta es recurrir a herramientas como los modelos de crecimiento restringido por balanza de pagos.

Diversos estudios han aplicado con éxito el modelo de crecimiento restringido por balanza de pagos al caso de Brasil, con igual diversidad de versiones y períodos. Los primeros que aplicaron el modelo fueron Thirlwall y Hussain en 1982 (1951-1969), usaron la regla simple y el primer modelo extendido al poner a prueba la idea de que en los países subdesarrollados con buen crecimiento económico la restricción había sido disminuida mediante el flujo de capitales. López y Cruz (2000) usaron la regla simple para el periodo 1965-1996 y encontraron que para el caso de Brasil los términos de intercambio no son constantes en el largo plazo y tienen un efecto notable sobre el crecimiento económico. Bértola, Higachi y Porcile (2002) encontraron para el lapso 1890-1973 que en el largo plazo y para un período con escaso flujo de capitales, el crecimiento es explicado por la regla simple de Thirlwall, pero que en el corto plazo el ajuste es causado por cambios en los términos de intercambio. De Campos y Arienti (2002) para 1990-1999, con el apoyo de la regla simple afirman que una elasticidad ingreso de la demanda de importaciones mayor que la correspondiente a las exportaciones indujo un bajo crecimiento. Jayme Jr. (2003) encontró la evidencia con un modelo extendido entre 1955 y 1998.

Ferreira y Canuto (2003) encontraron que para el caso de Brasil durante el periodo 1949-1999, se logra un mejor ajuste con el modelo financiero propuesto por ellos, el cual considera la balanza comercial más los flujos de rentas de capital. Holland, Vieira y Canuto (2004) usando la regla simple concluyeron que entre 1950 y 2000 ninguna de las economías latinoamericanas fue totalmente inmune a la restricción externa y que, en particular, el PIB de Brasil tiene una fuerte relación con el comercio exterior. Nakabashi (2007) usando el modelo extendido de Thirlwall y Hussain encontró que en Brasil, entre 1947 y 2000, los flujos de capital son importantes para reducir la restricción externa y evaluó los cambios en la elasticidad ingreso de la demanda de importaciones. Ramos, Lima y Loureiro (2008) usando la regla simple para 1948-2004 y el modelo extendido de Moreno-Brid (1998-1999), en el que se incluyen los flujos de capital y de las rentas del capital, encontraron evidencia de la existencia en Brasil de restricción externa al crecimiento económico, pero no hallaron grandes diferencias en los resultados usando la regla simple y la especificación extendida. Por su parte, Vieira y Holland (2008) encontraron que los términos de intercambio eran significativos en la función de demanda de importaciones y alteran la elasticidad ingreso entre 1900 y 2005.

En síntesis, todos los estudios concluyen que el modelo de crecimiento restringido por balanza de pagos es aplicable a Brasil. La discusión gira entonces en torno a cuál de las versiones produce resultados más precisos y si los precios tienen algún efecto o no.

EL MODELO DE CRECIMIENTO RESTRINGIDO POR BALANZA DE PAGOS

La ecuación inicial usada por Thirlwall la construyó con el supuesto de equilibrio en la cuenta de bienes y servicios (1) en la que se sustituyen las demandas por sus respectivas funciones de demanda (2 y 3). Así, luego de aplicar logaritmos y derivar, logra relacionar el comercio exterior con el crecimiento económico (4) y considerando el supuesto de precios constantes esta relación se expresa mediante una ecuación muy sencilla que denomina regla simple (5).

| [1] |

| [2] |

| [3] |

| [4] |

| [5] |

Krugman (1989), también estudió el comercio internacional en un marco teórico de restricción de balanza de pagos. Al igual que Thirlwall (1979), partió de la condición de equilibrio en la cuenta comercial y del uso de las funciones de importaciones y exportaciones (ecuaciones 2 y 3).

Krugman encontró que los precios de las importaciones y exportaciones tienen poco efecto sobre el crecimiento, aún en el caso en que estos sean variables. Concluyó que son válidas las relaciones definidas en la ecuación (5) ya expuesta por Thirlwall, pero formuló la ecuación (6), en la cual en condiciones de equilibrio el cociente de elasticidades ingreso es igual al cociente de tasas de crecimiento del PIB. Denominó a esta regularidad regla de 45°, dado que al graficarla en un plano cartesiano se obtiene que un vector inclinado de 45°, el cual representa el conjunto de opciones de crecimiento de una economía con equilibrio en cuenta de bienes y servicios.

| [6] |

Para Krugman los países de rápido crecimiento parecen enfrentar una alta elasticidad ingreso de la demanda de exportaciones (ε) y una baja elasticidad ingreso de la demanda de importaciones (η), y que lo inverso también es cierto. En la práctica, dice Krugman, el elevado índice de elasticidades hace innecesario el ajuste vía precios. Pero este autor se preguntó de dónde resulta la elevada elasticidad ingreso de la demanda de exportaciones. Su conclusión es que los países de crecimiento rápido lograron esto a través de la diversificación de su producción, la cual además genera rendimientos crecientes. Por tanto, afirma que los países de alto crecimiento encontraron la solución haciendo ajustes desde la oferta, sin dejar de lado que mantuvieron baja su elasticidad ingreso de la demanda de importaciones, es decir, aseguraron la demanda procedente del mercado interno.

Como se puede observar, Krugman no desconoce que una economía de bajo crecimiento, que enfrenta alta elasticidad ingreso de la demanda de importaciones, pueda fijar una política tendiente a reducirla, tal como lo expone Thirlwall. La pregunta de Krugman es cómo los países exitosos han logrado una alta elasticidad ingreso de la demanda de exportaciones. Se deduce entonces que las dos interpretaciones no son excluyentes y que una economía con bajo crecimiento puede combinar la política económica resultante de los dos modelos de análisis: medidas tanto del lado de la oferta como de la demanda.

Más tarde Thirlwall y Hussain (1982, modelo extendido) propusieron incluir los flujos netos de capital necesarios para compensar el desequilibrio en la cuenta de bienes y servicios que presentaban países subdesarrollados. Por su parte, Elliot y Rhodd (1999, modelo extendido de Elliot y Rhodd) observaron que el uso del capital generaba un flujo de rentas que era necesario incorporar para lograr buenas estimaciones. Moreno-Brid (1998-1999, modelo extendido de Moreno-Brid) en México encontró que era posible un crecimiento permanentemente financiado y argumentó que para la existencia de un crecimiento económico consistente con la balanza de pagos era necesario que el flujo de capital creciera al mismo ritmo del PIB. Ferreira y Canuto (2003, regla simple financiera) encontraron que para estimar el crecimiento de Brasil bastaba con un modelo que incorporara sólo las cuentas de bienes, servicios y rentas del capital. Cada uno de estos modelos atendió la necesidad de estimar el crecimiento bajo las condiciones particulares de la balanza de pagos en los países que estudiaron.

En diversos estudios precedentes se ha demostrado que con los modelos aportados por Thirlwall y sus seguidores –a diferencia del índice de apertura usado por los neoclásicos– es posible estimar el crecimiento económico de largo plazo. Esto confirma que las variables de comercio exterior y crecimiento están adecuadamente relacionadas en tales modelos. Sin embargo, una de las limitaciones de estas nuevas versiones es su aparente especificad; por lo regular no han sido aplicadas sino a la economía para la que inicialmente fueron diseñadas.

Otra limitación es la creciente complejidad de las ecuaciones que contrastan con la simplicidad inicial del modelo de Thirlwall (1979). Un ejemplo es la regla simple financiera propuesta y aplicada en el caso brasilero por Ferreira y Canuto (2003) en la que se incorporan las entradas (Sx) y salidas (Sm) de los flujos correspondientes a las rentas del capital (7), presentado en tasas de crecimiento ponderadas con (8) y sin (9) efecto precios:

| [7] |

| [8] |

| [9] |

HACIA UN MODELO GENERAL

Extensión total y estructura simple

Uno de los retos, es entonces, diseñar un modelo más general, pero que preserve en lo posible la sencillez de la regla simple propuesta por Thirlwall (1979). Para lograrlo se debe entender la causa de las especificidades; estas se originan –siguiendo a Thirlwall– en la necesidad de los investigadores de encontrar el menor número de cuentas de la balanza de pagos que sean suficientes para estimar el crecimiento de una determinada economía. Este requerimiento, por una parte, se debe a la escasez de las series relacionadas con la balanza de pagos y, por otra, en el deseo de usar ecuaciones simples. Superada la escasez de series de los primeros tiempos, hoy se dispone de datos completos para períodos de 20 años o más.

Un modelo capaz de estimar el crecimiento observado en todas las economías en estudio debe incluir todos los componentes de la balanza de pagos dado que permite compensar todos los movimientos particulares, es decir, una regla totalmente extendida que como tal contemple todas las posibles combinaciones de flujos en la balanza de pagos. Sin embargo, no es necesario abandonar el propósito de usar ecuaciones simples, puesto que es posible usar la estructura de ecuaciones propuesta inicialmente por Thirlwall, con lo que se logra la máxima simplificación del modelo. Un modelo similar ya fue probado con el caso de Colombia y México (Márquez, 2006, 2007 y 2009) con buenos resultados. El objetivo aquí es entonces probar tal modelo con la economía del Brasil, el cual se construye sustituyendo la serie de exportaciones por la del ingreso total neto. Para el efecto se acumula en una serie (PdXt) (ecuación 10), todos los ingresos por exportaciones de bienes y servicios (PdX ) y flujos netos de rendimiento del capital (PdRn ), transferencias (PdTn ), cuenta de capital (capital + financiero –PdKn –), más errores y reservas (PdREn ).

| [10] |

Se incluye el movimiento de reservas y los errores porque de esa manera se puede captar el comportamiento total de los flujos externos, dado que el déficit o el superávit en la balanza comercial (BC) en parte se compensa con el flujo de la cuenta de capital neto (Kn) y lo restante con el movimiento de reservas y errores (RE, ecuación 11). Si las reservas captan el superávit comercial y/o parte de los flujos de la cuenta de capital, lo que implica es que no se usan para importar o para reducir los pasivos externos, sino que se neutralizan en una cuenta administrada por el FMI. Entonces esos recursos en reserva no cumplen una función económica directa (Cencini, 2005) y su inactividad debe reflejarse en un crecimiento por debajo del potencial.

| [11] |

Como se observa, la ecuación de equilibrio en balanza de pagos (12) tiene la misma estructura que la utilizada por Thirlwall como base para construir la regla simple. Dado que las series correspondientes a la balanza de pagos se construyen a partir de negocios hechos en dólares, resulta pertinente usarlas en esa denominación para evitar los efectos especulativos contenidos en la tasa de cambio. Por esta razón, se despejan (13) y luego (14), y se obtiene el equilibrio en cuenta corriente expresado en dólares constantes:

| [12] |

| [13] |

| [14] |

Se estima la función de ingreso total con la ecuación 15 en forma de tasas de crecimiento, que incluye el efecto precio y la que lo excluye con la ecuación 16. Con esto se obtiene la elasticidad ingreso de la demanda de importaciones que requiere el modelo (εxt ).

| [15] |

| [16] |

Para estimar la elasticidad ingreso de la demanda de importaciones con efecto precio (17) y sin efecto precio (18) debe usarse la más estable entre las series del PIB en dólares y en moneda local.

| [17] |

| [18] |

Por último, se despejan (19) y (20), las cuales representan la tasa de crecimiento consistente con el equilibrio en la balanza de pagos con y sin el efecto de los precios. Con la (20) se estima el crecimiento incorporando el impacto de toda la balanza de pagos conservando las ecuaciones de la regla simple de Thirlwall.

| [19] |

| [20] |

Acotamiento de la serie de crecimiento observado

Una dificultad común se presenta al comparar la media de la serie estimada (yest ) con la media de la serie observada yobs, puesto que, por lo general, se encuentra una diferencia difícil de reducir. Al analizar los datos se identifica que, habitualmente, la serie de crecimiento observada presenta un sesgo en su distribución causado por datos extremos; por tal razón la probabilidad de que posea una distribución normal es muy baja o nula. Por su parte, la serie estimada se calcula a partir de parámetros obtenidos mediante procesos de mínimos cuadrados ordinarios que eliminan esos datos extremos. El resultado es una serie más centrada con mayor probabilidad de tener distribución normal, generalmente.

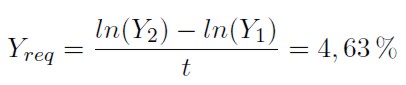

Una alternativa, a la que se recurre en este estudio, es comparar la media estimada con la media de la serie observada acotada, es decir, a la que se le han excluido los datos extremos. Pero para saber cuánto acotar la serie es necesario que previamente se identifique la tasa media de crecimiento requerida para incrementar el ingreso desde el nivel observado en el primer año de la serie y el último. La ecuación (22), despejada de (21), permite calcular esta media requerida. La media observada (23) es de 4, 85% y un acotamiento del 10% (4 datos) la centra en 4, 57%. Esta última, entonces, es la que se pretende estimar.

| [21] |

| [22] |

| [23] |

| [24] |

ESTIMACIONES

Regla simple: balanza comercial y crecimiento

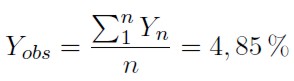

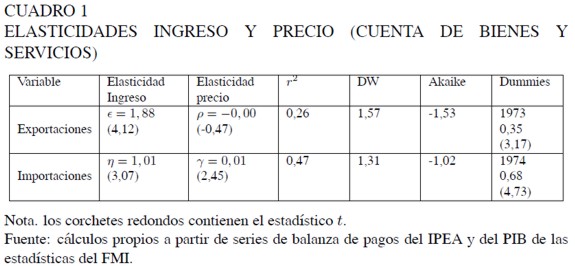

Si en el largo plazo es deseable tener equilibrio en la cuenta de bienes y servicios, de tal manera que los flujos financieros cumplan una función de cuentas transitorias –en tanto que los resultados de la economía se concretan en la cuenta de flujos reales–, sigue siendo importante calcular las elasticidades ingreso y precio de las demandas de exportaciones e importaciones que permitan estimar la tasa de crecimiento del PIB consistente con el comportamiento de la demanda real (ybs ), con el propósito de verificar si equivale al crecimiento observado (yobs ), evaluando además si los precios juegan un rol importante.

Las estimaciones para el período en estudio (1964 y 20053) se hicieron con las ecuaciones 25, 26, 27 y 28. Las dummies incorporadas reflejan los movimientos especulativos y las crisis ocurridas en 1973-74 y 1995. En las regresiones con mínimos cuadrados ordinarios como criterio de selección se recurrió al estadístico t, el cual con un valor de 2,0 con 40 ó 39 grados de libertad otorga un nivel de confianza del 95% aproximadamente.

| [25] |

| [26] |

| [27] |

| [28] |

Definida la función, el coeficiente de correlación (r2 ) y el estadístico Durbin-Watson (DW) aportan los criterios para evaluar la bondad de la estimación. Se puede concluir (ver Cuadros 1 y 2), de acuerdo con los estadísticos t, r2 y Durbin-Watson, que en general las funciones descritas tienen un buen comportamiento, excepto las elasticidades precio que reportan un estadístico t por debajo de 2,0 y coeficientes bajos. Este resultado es consistente con una ya amplia literatura que ha demostrado que tanto en países en desarrollo como en los desarrollados ocurren valores altos en las elasticidades ingreso y bajas elasticidades precio en las demandas internacionales (Márquez, 2006, 2007 y 2009).

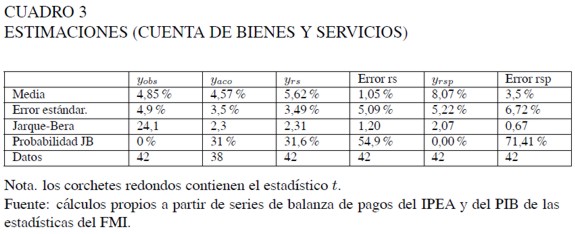

Como era previsible a partir de lo referido con respecto a las elasticidades, se logra una mejor estimación del crecimiento consistente con el comportamiento de la cuenta comercial con la regla simple que cuando se introduce el efecto de los precios (ver Cuadro 3), puesto que estos aumentan la media del error (3,5%) y su desviación estándar (6, 72%)4.

Sin embargo, la regla simple reporta una estimación del crecimiento del 5, 62%, 1, 05% por encima de la media acotada que es de 4, 57%. Los errores tienen una desviación estándar menor que la serie acotada (3,5% vs. 4, 57%) y, acorde con la significancia del contraste Jarque-Bera, tienen una probabilidad del 55% de tener distribución normal.

Modelo extendido: el efecto de toda la balanza

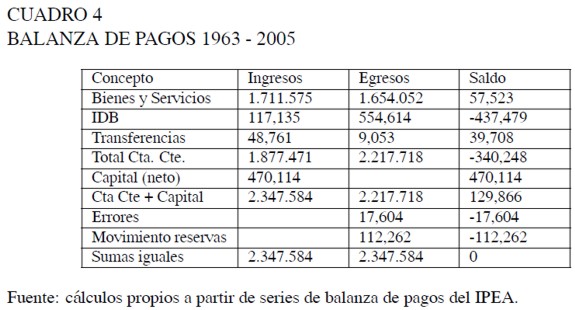

La explicación de la diferencia entre la tasas de crecimiento estimada consistente con la cuenta de bienes y servicios y la tasa media de la serie acotada, tiene su origen en el hecho de que la sumatoria de la balanza comercial tiene un saldo positivo que asciende a US$57.523 millones a precios constantes del año 2000. A pesar de que el saldo acumulado de la cuenta corriente reporta un déficit de US$340.248 millones, por causa de los pagos de rendimientos del capital incorporado a la economía, la cuenta de capital no sólo compensa ese déficit sino que genera un movimiento de reservas que sumado a los errores alcanza US$129.866 millones (ver Cuadro 4). Esto corresponde al 4, 78% de la sumatoria de los ingresos originados en el sector externo y debe reflejarse como una caída del crecimiento, por debajo del potencial, como ya se expresó.

Ahora se debe evaluar si el modelo extendido propuesto puede estimar la tasa de crecimiento acotada. En el Cuadro 5 se observan las elasticidades ingreso estimadas. La correspondiente a las importaciones es la misma del caso anterior, la de los ingresos sin reservas se estimó con la ecuación (29) y con reservas a través de la ecuación (30).

| [29] |

| [30] |

Las elasticidades ingreso correspondientes a las exportaciones con y sin reservas, en general, tienen un buen comportamiento estadístico, pero reportan dos diferencias notables. Primera, cuando se excluyen las reservas la elasticidad es similar a la calculada con la cuenta de bienes y servicios en tanto que con reservas resulta ser más baja (1, 477 vs. 1, 83), tal como se había previsto. Segunda, la estimación con reservas requiere sólo una variable dummy, mientras que sin reservas requiere tres.

En el Cuadro 6 se observan los resultados de las estimaciones realizadas con la regla simple y el modelo extendido con y sin errores y reservas. Los errores de la estimación están bien comportados. Es notable que las estimaciones obtenidas con la regla simple y el modelo extendido sin reservas ni errores reporten valores por encima de la media acotada tal como se esperaba; además, son similares entre sí (5, 62% y 5, 64%). De acuerdo con lo mencionado anteriormente, la regla simple debe estimar el crecimiento por encima de lo observado como consecuencia de que la sumatoria de la balanza de bienes y servicios tiene un saldo positivo.

Es de resaltar que el modelo extendido sin reservas también reporta una estimación mayor en 1, 10% a la media acotada como consecuencia de que la sumatoria de la balanza de pagos también tiene saldo positivo. Este error se corrige con el modelo extendido que incluye ese saldo de la balanza de pagos, así la estimación difiere muy poco de la media acotada (4, 54% vs. 4, 57%, respectivamente).

Este hecho implica que la economía del Brasil está creciendo por debajo de la capacidad total que le otorgan sus recursos disponibles, puesto qu e las reservas son recursos no utilizados. Además, como el nivel de reservas sirve de indicador del bajo riesgo cambiario, se puede concluir a grosso modo que ese 1, 10% de crecimiento perdido es el costo de oportunidad pagado por la imagen de economía confiable. Cencini (2000), afirma que la obligación de incrementar las reservas en divisas constituye una carga inicua para los países endeudados y que este costo se podría evitar si existiera un verdadero sistema internacional de pagos como el propuesto por Keynes en 1944.

LAS VARIABLES EN EL COMERCIO DE BIENES Y SERVICIOS

De acuerdo con la interpretación de Thirlwall (1979), el ingreso –es decir la demanda– sirve como variable de ajuste. Esta interpretación surgió a partir de su observación de que los términos de intercambio del comercio intereuropeo eran relativamente constantes. Sin embargo, cuando se calculan las elasticidades por períodos o de manera recursiva, para el caso de Brasil es muy notable que estas sean variables y que el cambio se origine en las políticas industriales y comerciales aplicadas tanto en el mercado interno como en el externo.

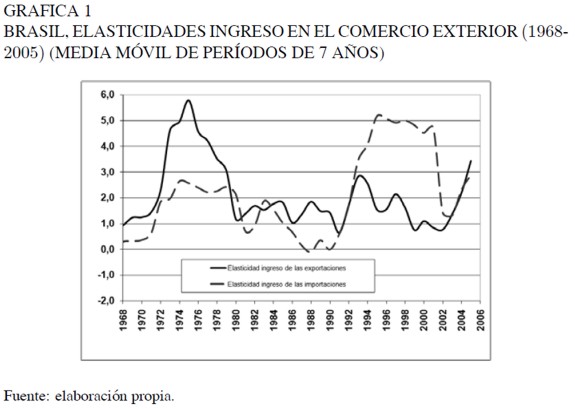

La Gráfica 1 presenta las elasticidades calculadas para períodos móviles de 7 años y muestra que la elasticidad ingreso de la demanda de exportaciones alcanzó su mayor valor a mitad de los años 70, y que decayó hasta el inicio de la crisis de la deuda a comienzos de los años 1980. Las políticas comerciales que regularon el comercio y el flujo de divisas como respuesta a la crisis estabilizaron esta elasticidad durante el resto de la década. Los cambios realizados al inicio de los años 1990, sólo lograron elevar la elasticidad ingreso de la demanda de importaciones, la cual se redujo notablemente por las medidas de ajuste aplicadas luego de la crisis de 1999. Entre 2002 y 2005 las elasticidades crecieron, en particular la correspondiente a las exportaciones.

Las décadas de 1960 y 1970 fue dominada por la política industrial, la protección del mercado interno, la participación directa del Estado en la economía, la expansión al debe y los créditos contratados con tasas de interés variable. Los años 1980 se caracterizaron por la crisis originada en la volatilidad de las tasas de interés, la escasez del crédito, la hiperinflación y la política de ajuste. El decenio de 1990 es para Brasil el momento de la privatización, la desregulación del comercio y del flujo de capitales y la estabilización de la moneda (Penha, 2000). La consecuencia inmediata de estas políticas fue el incremento de la elasticidad ingreso de la demanda de importaciones y la fragilidad frente a la libre movilidad de los capitales que hizo posible la crisis cambiaria inducida por los choques externos con ocasión de las crisis de México (1995), el Sudeste Asiático (1997) y Rusia (1998). El efecto fue la reducción de las reserva internacionales de 62.145 millones de dólares en 1996 a 32.488 en 2000 y los resultados negativos en la balanza de pagos entre 1997 y 2002.

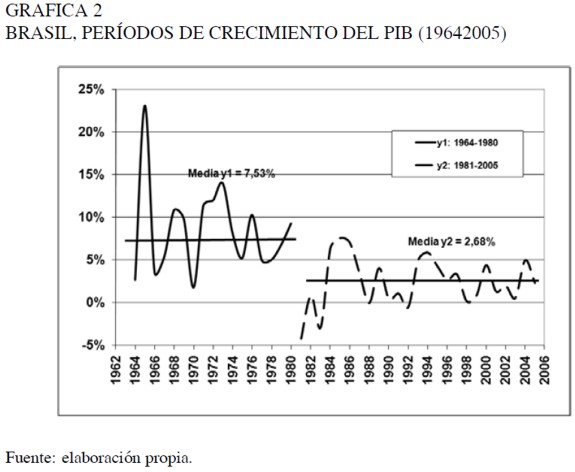

El crecimiento económico se puede dividir en dos sub-periodos, uno de alto y otro de bajo crecimiento (Gráfica 2). El primero va de 1964 a 1980 y el segundo va de 1981 a 2005, con una tasa media acotada de crecimiento del 7,9% y 2,5%, respectivamente. Lo notable entonces es que entre 1991 y 2005 la tasa media de crecimiento no superó el promedio logrado en la década de 1980, que fue afectada por la crisis de la deuda.

Otro aspecto que afecta el crecimiento a través de las elasticidades es la diversificación de la producción (Krugman, 1989) y en particular en los sectores que gozan de mayor expansión en la demanda de los mercados externos. La producción de Brasil en las décadas de 1960 y 1970 se diversificó y logró expandir sus ventas en el mercado externo (Furtado, 1979; Teitel y Thoumi, 1987), pero después de las políticas de ajuste resultantes de la crisis de principios de 1980 la producción se tornó relativamente concentrada en productos con crecimiento de la demanda en mercados externos por debajo de la media mundial (Canuto, 2000; Canuto y Xavier, 1999).

Ante la posibilidad de que Brasil firme un tratado de libre comercio con Estados Unidos autores como Nogueira (2003) prevén dificultades por las deficiencias estructurales del sistema productivo brasileño desde la infraestructura básica (vías, puertos, energía) hasta la escala de producción, tecnología, redes de comercialización y acceso a crédito. En estas condiciones un tratado de libre comercio causaría efectos destructivos y Brasil tendería a retroceder a condiciones de economía agrícola o agroindustrial y productora de bienes industriales leves o tradicionales, reforzando la tendencia heredada de las reformas de los años 90 (Nogueira, 2003).

El gobierno de Brasil (Ministério do Desenvolvimento, 2000) reconoce que dado el nivel de apertura la mayoría de las empresas enfrentan dificultades para expandir sus ventas, tanto en el mercado externo como en el interno y que la reducción de la participación nacional en la composición de la producción con el fin de mejorar la productividad es una estrategia de competitividad equivocada.

Además, afirma que de no aplicar las políticas pertinentes el resultado inevitable será un déficit comercial creciente en los sectores afectados. Por tal razón, el Ministerio de Desenvolvimento diseñó un plan para investigar el comportamiento sectorial y conjunto de la producción, con el fin de determinar el comportamiento de la inversión y hacer proyecciones sobre la misma, la productividad de la mano de obra y la balanza comercial. Asimismo, se pretende identificar las acciones necesarias para aumentar el ritmo de crecimiento de la producción, eliminar el déficit comercial, aumentar las inversiones e intensificar el ritmo de innovación tecnológica. De acuerdo con lo anterior, el crecimiento económico de Brasil depende fuertemente de las políticas comerciales e industriales orientadas a regular el mercado externo y a fomentar la producción de una oferta no sólo exportable sino capaz de satisfacer una parte de la demanda interna que de otra manera optaría por importaciones.

En conclusión, el ingreso no es la única variable a considerar puesto que las elasticidades ingreso de la demanda desempeñan un papel relevante y pueden ser modificadas por las políticas comerciales e industriales. La política comercial debe preservar la producción interna de la competencia cuando resulte más oneroso perder empleo que comprar bienes a menor costo.

Por otra parte, la importancia de la política industrial radica en su capacidad para 1) potenciar la producción mejorando el crecimiento, 2) estabilizar las tasas de crecimiento y 3) dar flexibilidad y rapidez de respuesta frente a cambios repentinos en las condiciones externas (Castaldi, 2003). En otras palabras, el crecimiento depende de una política comercial que regule el sector externo a favor del mercado interno y de una política industrial que promueva y garantice la diversificación y la expansión del mercado. En síntesis, el crecimiento requiere de políticas industriales y comerciales que coordinen la expansión de la oferta y la demanda, incrementado la elasticidad ingreso de la demanda de exportaciones y reduciendo la de importaciones (ecuación 31).

| [31] |

CONCLUSIONES

En el presente trabajo se cumplieron los cinco objetivos propuestos.

1. El modelo totalmente extendido satisfizo la exigencia de ser buen estimador del crecimiento observado.

2. El modelo totalmente extendido además conserva la estructura de ecuaciones de la regla simple propuesta por Thirlwall.

3. Se determinó que los precios, de acuerdo con el modelo, no ajustan las demandas en el comercio internacional.

4. Se encontró que con la regla simple se estima una tasa de crecimiento mayor que la observada.

5. Se estableció que las elasticidades ingreso de las demandas son variables y son afectadas por las políticas industriales y comerciales, de lo cual se deduce que las visiones de oferta y demanda son complementarias.

El resultado de las estimaciones concuerda con lo que se podría esperar a partir de un análisis contable. La sobrestimación obtenida con la regla simple es el reflejo de un superávit comercial acumulado a lo largo del período en estudio, y la obtenida con el modelo extendido que no incluye las reservas refleja el superávit de la balanza de pagos. Cuando el modelo extendido incluye las reservas la estimación es similar al crecimiento observado, es decir, el resultado es el crecimiento consistente con el equilibrio en la balanza de pagos. De la diferencia en las estimaciones con y sin reservas se deduce que la economía pierde parte de su capacidad de crecimiento y que esta diferencia está estrechamente relacionada con el costo de sostener una imagen de confianza en la capacidad de pago.

Los precios, acorde con una amplia literatura al respecto y dentro del rango de variaciones observadas, no cumplen la función de ajuste de las demandas en el comercio internacional. Este aspecto es importante para resolver el interrogante sobre la capacidad del modelo neoclásico para interpretar los fenómenos relacionados con el crecimiento y el intercambio comercial. Dado que la interpretación neoclásica de los mercados tiene su fundamento en el individuo maximizador, la elasticidad precio de las demandas desempeña el rol más importante. Sin embargo, probado el hecho de que las elasticidades precio tienen un valor bajo y poco efecto sobre las demandas, queda muy poco espacio para interpretaciones neoclásicas.

Por último, desventajas como el atraso tecnológico, la baja acumulación de capitales y el tamaño del mercado, junto con la insoslayable utilidad de las políticas comerciales e industriales para superarlas, hacen imposible desconocer la importancia de las políticas orientadas a regular las importaciones, el flujo capitales y promover la diversificación de la producción como una forma de conquistar no sólo el mercado externo sino el interno. El resultado es que esas políticas inducen una elevada elasticidad ingreso de la demanda de exportaciones y una baja elasticidad ingreso de la demanda de importaciones, con lo cual queda clara la relevancia de la complementariedad de las interpretaciones, tanto de oferta como de demanda.

NOTAS AL PIE

1 Cálculos del autor a partir de las series estadísticas del FMI (2007).

2 Cálculos del autor a partir de las series estadísticas del IPEA (2007).

3 Las series sobre balanza de pagos se tomaron del Instituto de Pesquisa Econômica Aplicada (IPEA), se transformaron en dólares constantes de 2000 y se usaron en forma de tasas de crecimiento. La serie del PIB se reconstruyó a partir del índice de volumen del PIB de las series estadísticas del FMI (2007). Los índices de precios se tomaron también de las series del FMI (2007).

4 Las estimaciones se realizaron con Eviews 5.0 y RATS 5.1.

ANEXO 1

ASPECTOS ECONOMÉTRICOS

Para el presente estudio se usaron las series de la balanza de pagos reportadas en dólares corrientes por el Instituto de Pesquisa Económica Aplicada (IPEA). Las series de índices de precios y tasa de cambio nominal se tomaron de las series estadísticas del Fondo Monetario Internacional (FMI), correspondientes al período 1963-2005 deflactadas a dólares de 2000 y transformadas en tasas de crecimiento.

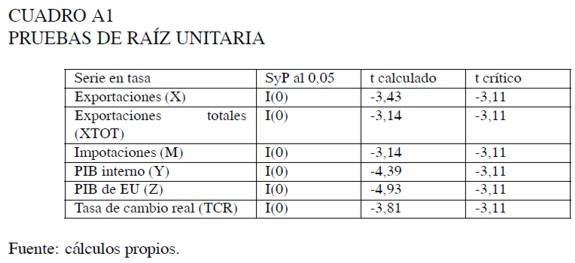

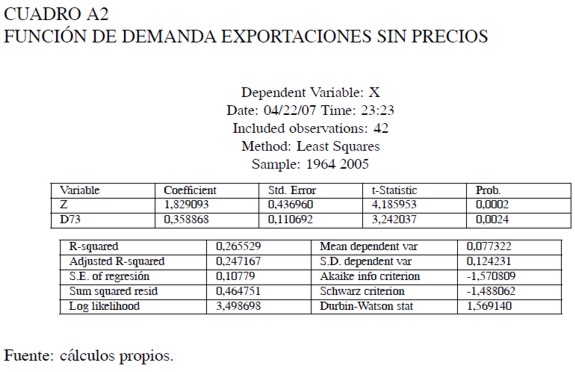

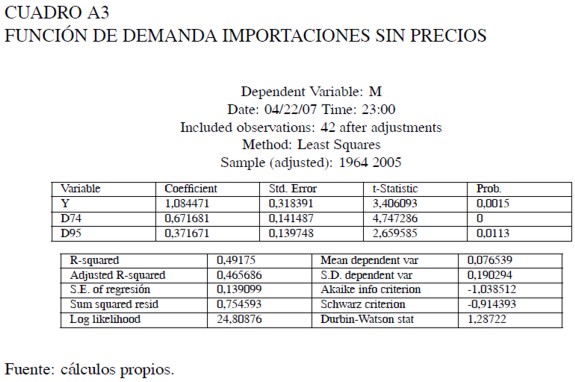

La serie del PIB se construyó a partir del índice de volumen del PIB reportada por el FMI. Se encontró que son estacionarias (Cuadro A1) aplicando la prueba Schmidt-Phillips al 5% de significancia. Se estimaron las funciones de demanda de exportaciones, importaciones y exportaciones totales (ingresos totales con y sin reservas), sin precios y con precios mediante regresiones de mínimos cuadrados ordinarios (MCO). Las estimaciones en general tienen un buen comportamiento (ver cuadros A2, A3, A5, A6 y A7), con , estadísticos t significativos y errores estándar bajos. En todos los casos el estadístico Durbin-Watson indica una bajo nivel de correlación.

| [A1] |

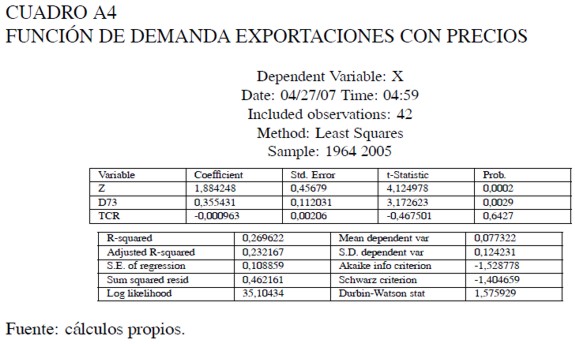

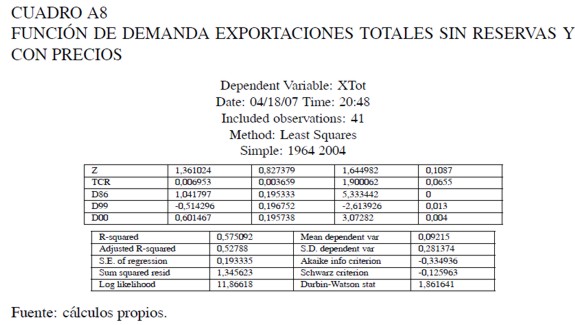

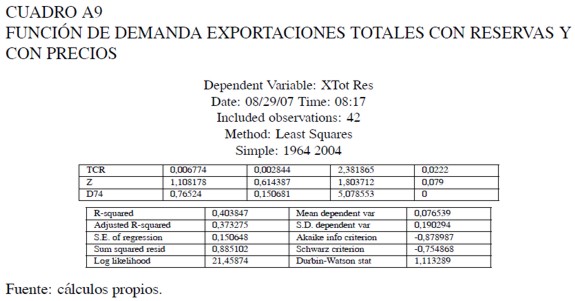

En tres casos la introducción de los precios genera perturbaciones en la varianza por lo que el estadístico t es muy bajo (ver cuadros A4, A8 y A9). Estos casos son la función de demanda de exportaciones con precios (t = -0,46 para los precios), la función de demanda por exportaciones totales sin reservas y con precios (t = 1, 64, y 1, 90 para el ingreso externo y a los precios, respectivamente), y la función de demanda de exportaciones con reservas y con precios (t = 1,80 para el ingreso externo).

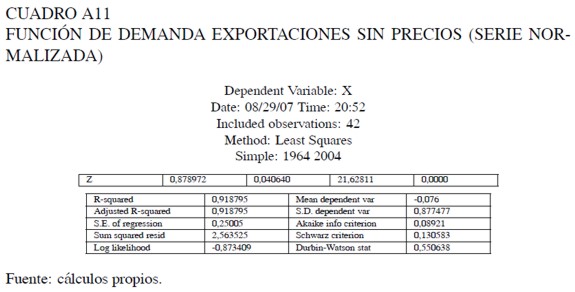

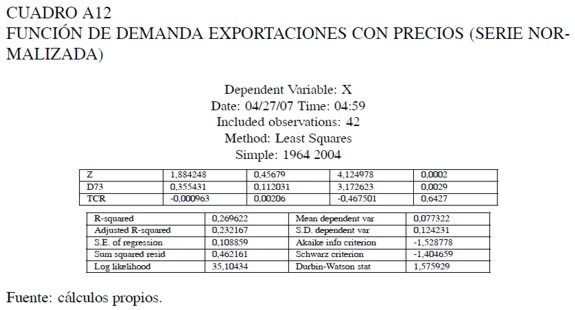

Dado que el estadístico Jarque-Bera indica que la distribución de las series no es normal (ver Cuadro A10), se evaluaron las funciones con series normalizadas, técnica que permite evaluar la naturaleza de los cambios y las fuentes de la perturbación de la varianza. La estimación de la función de exportaciones sin precios (Cuadro A11) tiene un buen comportamiento estadístico, la introducción de los precios no mejora la estimación (Cuadro A12) y el coeficiente de los precios obtiene un estadístico t muy bajo (−0, 47).

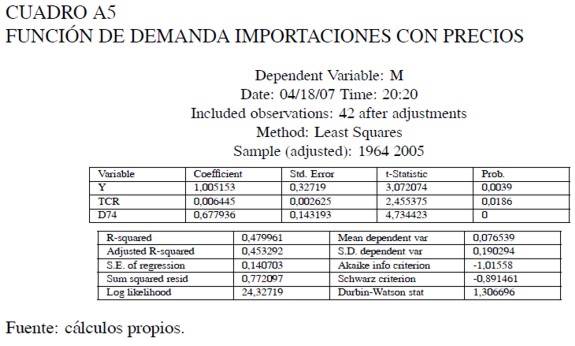

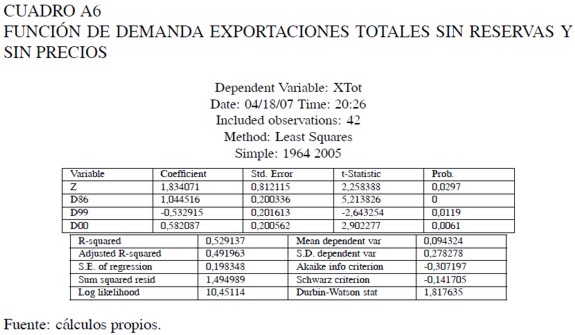

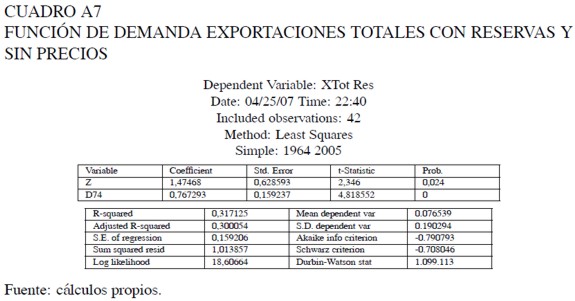

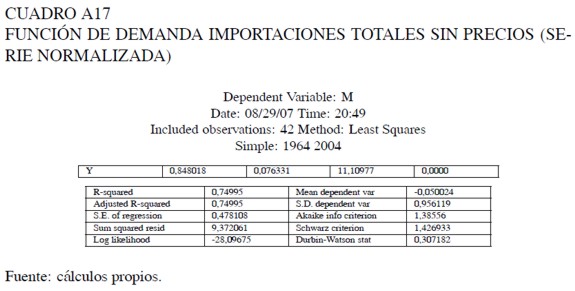

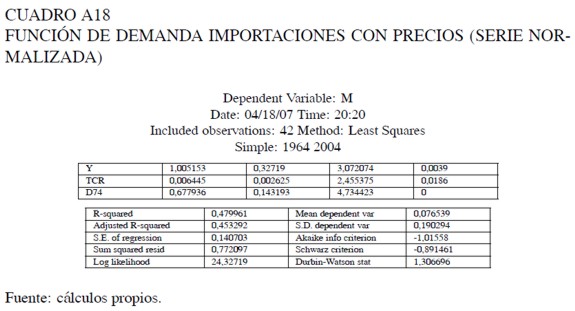

Algo similar ocurre con las estimaciones de la función de demanda de exportaciones totales sin reservas (Cuadros A13 y A14) y la función de demanda de exportaciones totales con reservas (Cuadros A15 y A16). Las relacionadas con las importaciones (Cuadros A17 y A18) tienen buen comportamiento en ambos casos, pero muy superior cuando se excluyen los precios. De esto se deduce que es necesario prescindir de los precios, puesto que no desempeñan un papel relevante en la estimación de las funciones de demanda.

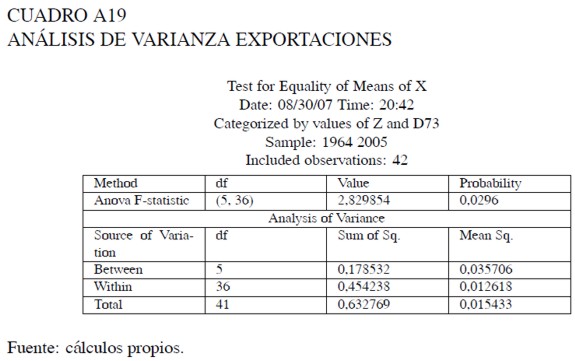

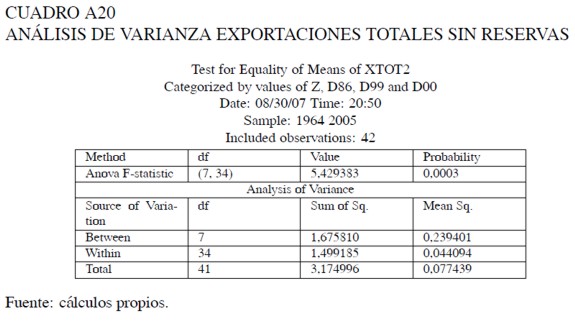

Por último, se realizó el análisis de varianza (ANOVA) con el propósito de determinar si los errores de estimación afectan considerablemente la varianza. El estadístico F de 2,83 en la de las exportaciones (Cuadro A19), de 5,42 en la correspondiente a las exportaciones totales sin reservas (Cuadro A20) y de 4,32 en la de exportaciones totales con reservas (Cuadro A21) indican que en ambos casos los errores no afectan la estimación, de lo cual se deduce que las funciones están bien estipuladas.

Establecido lo anterior, se procedió a estimar el crecimiento del PIB consistente con la cuenta de bienes y servicios, y el crecimiento consistente con toda la balanza de pagos con y sin reservas.

| [A2] |

| [A3] |

| [A4] |

| [A5] |

| [A6] |

| [A7] |

| [A8] |

| [A9] |

Cuadro A10

| [A11] |

| [A12] |

| [A13] |

| [A14] |

| [A15] |

| [A16] |

| [A17] |

| [A18] |

| [A19] |

| [A20] |

| [A21] |

REFERENCIAS BIBLIOGRÁFICAS

[1] Bértola, L., Higachi, H. y Porcile G. (2002). Balance-of-payments-constrained growth in Brazil: a test of Thirlwall´s Law, 1890-1973. Journal of Postkeynesian Economics, 25(1), 123-140. [ Links ]

[2] Canuto, O. y Xavier, C. L. (1999). Padrões de especialiçao e competitividade no comercio exterior brasileiro: uma análise estrutural-diferencial. Revista Paranaense de Desenvolvimento, 97, 33-47. [ Links ]

[3] Canuto, O. (2000, 6 de junio). Competitividade e estrutura das exportações brasileiras. Jornal Valor, A11. [ Links ]

[4] Cardoso, E. (1991). From inertia to megainflation: Brazil in the 1980s. The Fletcher School. NBER Working Paper 3585. Tufts: Tufts University. [ Links ]

[5] Castaldi, C. (2003). Essays on the Process of Economic Growth. Pisa: Scuola Superiore Sant´Anna. [ Links ]

[6] Cencini, A. (2000). World monetary disorders: exchange rates erratic fluctuations. Quaderni di ricerca, 2, 1-17. [ Links ]

[7] Cencini, A. (2005). World monetary discrepancies: a new macroeconomic analysis. Quaderni di ricerca, 5. Lugano: Laboratorio di Ricerca in Economia Monetaria - Universidad de Lugano. [ Links ]

[8] Chang, H. J. (2002). Kicking away the ladder: Development strategy in historical perspective. London: Anthem Press. [ Links ]

[9] De Campos, A. C. y Arienti P.E.F. (2002). A importância das elasticidadesrenda das importações e das exportações para o crescimento econômico: uma aplicação do Modelo de Thirlwall ao caso brasileiro. Ensaios FEE, 23(2), 787- 804. [ Links ]

[10] Dillon, G.A. (1979). Después del milagro. Revista Mexicana de Sociología, 41(2), 429-453. [ Links ]

[11] Dornbusch R. (1984). External debt, budget deficits and disequilibrium exchange rates. NBER Working Paper, 1336. Cambridge,MA: MIT. [ Links ]

[12] Elliot, D. R. y Rhodd, R. (1999, September). Explaining growth rate differences in highly indebted countries: an extension to Thirlwall and Hussain. Applied Economics, 31(9), 1145-1148. [ Links ]

[13] Ferreira, A. y Canuto, O. (2003, enero). Thirlwall´s Law and Foreign Capital Service: the case of Brazil. Momento Económico, 125, 18-29. Extraído el 27 de mayo de 2004 desde http://www.ejournal.unam.mx/cuadros2.php?r=17. [ Links ]

[14] Ffrench-Davis, R. (1986). Notas sobre el desarrollo económico y la deuda externa en América Latina. Desarrollo Económico, 25(100), 571-585. [ Links ]

[15] Fondo Monetario Internacional. (2007). Series estadísticas. Washington, D.C.: FMI. [ Links ]

[16] Furtado C. (1979). La economía latinoamericana. Bogotá: Siglo Veintiuno Editores. [ Links ]

[17] Holland, M. , Viera, F. y Canuto O. (2004). Economic growth and the balanceof-payments-constraint in Latin America. Investigación Económica, LXIII, 45-74. [ Links ]

[18] Instituto de Pesquisa Económica Aplicada (IPEA). (2007). Series estadísticas. Brasilia: IPEA. [ Links ]

[19] Jayme Jr., F. G. (2003). Balance-of-payments-constrained economic growth in Brazil. Revista de Economía Política, 23, 62-84. [ Links ]

[20] Krugman, P. (1989). Differences in income elasticities and trends in real exchange rates. European Economic Review, 33(5), 1031-1046. [ Links ]

[21] López, J. y Cruz, A. (2000). Thirlwall law and beyond: the Latin American experience. Journal of Post Keynesian Economics, 22(3), 477-495. [ Links ]

[22] Macedo R. (2003). Macroeconomic volatility and sinal vulnerability in Brazil: The Cardoso government (1995-2002) and perspectives. Serie Financiamiento del Desarrollo, 132. Santiago de Chile: CEPAL. [ Links ]

[23] Márquez, Y. (2006) Estimaciones econométricas del crecimiento en Colombia mediante la ley de Thirlwall. Cuadernos de Economía, 25(44), 119-142. [ Links ]

[24] Márquez, Y. (2007). Sector externo y crecimiento en Colombia 1968-2005. Tesis doctoral no publicada. Facultad de Ciencias Económicas, Universidad Nacional de Colombia, Bogotá. [ Links ]

[25] Márquez Y. (2009). Estimaciones Balanza de pagos, estabilidad y crecimiento México 1979-2005. Revista de Economía Institucional, 11(21), 179-203. [ Links ]

[26] Moreno-Brid, J.C. (1998-1999). On Capital Flows and the Balance-of-Payments-Constrained Growth Model. Journal of Post Keynesian Economics, 21, 283-298. [ Links ]

[27] Nakabashi, L. (2007). O Modelo de Thirlwall com variações nas elasticidades. Revista Economia e Sociedade, 16(1), 93-110. [ Links ]

[28] Nogueira P., Jr. (2003). A ALCA e o Brasil. Estudos Avançados, 17(48), 267-293. [ Links ]

[29] Penha R. (2000). Aspectos macro e microeconômicos das reformas brasileiras. Serie Reformas Económicas, 63. Santiago de Chile: CEPAL. [ Links ]

[30] Ramos V., Lima G. y Loureiro A. (2008). A restrição externa como fator limitante do crescimento econômico brasileiro: um teste empírico. Revista Economia, 9(2), 285-307. [ Links ]

[31] Schwartzman S. (1980). Review: The miracle and its costs. Latin American Research Review, 15(2), 269 - 272. [ Links ]

[32] Teitel S. y Thoumi F. (1987). De la sustitución de importaciones a las exportaciones: La experiencia de la Argentina y el Brasil. Desarrollo Económico, 27(105), 29-60. [ Links ]

[33] Thirlwall, A.P. (1979). The Balance of Payments Constraint as an Explanation of International Growth Rate Differences. Banca Nazionale Del Lavoro Quarterly Review, 128, 45-53. [ Links ]

[34] Thirlwall, A.P. y Hussain,M.N. (1982). The Balance of Payments Constraint, Capital Flows and Growth Rate Differences Between Developing Countries. Oxford Economic Papers, 34(3) 498-509. [ Links ]

[35] Vieira F. y Holland M. (2008). Crescimento econômico secular no Brasil, modelo de Thirlwall e termos de troca. Revista Economia e Sociedade, 33(2), 17-46. [ Links ]