Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772On-line version ISSN 2248-4337

Cuad. Econ. vol.30 no.55 Bogotá July/Dec. 2011

ACUMULACIÓN DE RESERVAS INTERNACIONALES EN ECONOMÍAS EMERGENTES

José De Gregorio*

*Ph.D. en Economía y Magíster en Ingeniería. Se desempeña desde diciembre de 2007 como Presidente del Banco Central de Chile. E-mail: jdegrego@bcentral.cl. Dirección de correspondencia: Agustinas 1180, Santiago de Chile (Chile).

Este documento fue presentado en la V Conferencia Anual de Estudios Económicos, Mecanismos de blindaje financiero, fondos regionales y otros esquemas sustitutos o complementarios, organizada por el Fondo Latinoamericano de Reservas (FLAR) y la Corporación Andina de Fomento (CAF), en Cartagena de Indias (Colombia), el 9 de agosto de 2010.

El autor agradece los valiosos comentarios y sugerencias de Gabriela Contreras, Kevin Cowan, Luis óscar Herrera y Felipe Labbé.

Este documento fue concluido días después de que el Consejo del Banco Central de Chile decidiera acumular reservas, hecho al que se hará mención.

Este artículo fue recibido el 16 de agosto de 2011 y su publicación aprobada el 14 de octubre de 2011.

Resumen

Este documento analiza la racionalidad de mantener reservas internacionales, las cuales se usan como un tipo de seguro ante problemas de financiamiento externo y para intervenir en el tipo de cambio. Aquí se argumenta que no es posible separar ambos objetivos. Esto explica por qué el empleo de otras formas de seguro, aunque potencialmente más baratos, no son generalizadas. Por otra parte, el hecho de que en la práctica la utilización de las reservas internacionales sea muy baja, incluso en períodos de crisis, es evidencia de que tienen un rol disuasivo –el solo hecho de mantenerlas reduce la vulnerabilidad financiera. La evidencia para la crisis subprime se estudia, encontrando que las tensiones financieras fueron menores en economías con altos niveles de reservas. Finalmente, se discuten diversas formas de medir el nivel adecuado de reservas y se examinan las variaciones de reservas y del tipo de cambio durante las crisis asiática y subprime en economías emergentes.

Palabras clave: reservas internacionales, tipo de cambio, vulnerabilidad financiera, crisis asiática, crisis subprime. JEL: E32, E58, F41, E44, O11.

Abstract

This document analyzes the rationality of keeping international reserves, which are used as a type of insurance in the event of external financing problems and to mediate in the type of exchange rate. Here it is argued that it is not possible to separate both objectives. This explains why the use of other forms of insurance, although potentially cheaper, is note generalized. On the other hand, the fact that in practice the use of the international reserves is very low, even during the crisis periods, is evidence of the dissuasive role they have - just the fact of keeping them reduces financial vulnerability. The evidence for the subprime crisis is studied, finding that the financial strains were fewer in economies with high reserve level. Finally, diverse forms of measuring the adequate reserve level are discussed and the variation of the reserves and the type of exchange rate are examined during the Asian and subprime Crisis in emerging economies.

Key words: international reserves, exchange rate, financial vulnerability, Asian crisis, subprime crisis. JEL: E32, E58, F41, E44, O11.

Rèsumè

Ce document analyse la logique derrière l’accumulation de réserves internationales, lesquelles sont utilisés comme une sorte d´assurance face aux problèmes de financement externe et dans le but d’intervenir sur le niveau du taux de change. On soutient qu’il n’est pas possible de séparer les deux objectifs. Cela explique pourquoi l’usage d’autres formes d´assurance, bien que potentiellement moins chères, n´est pas répandu. D’autre part, le fait que dans la pratique l’utilisation des réserves internationales soit très peu fréquente, même en périodes de crise, évidence que leur rôle est plutôt dissuasif -les avoir permet de réduire la vulnérabilité financière. On examine l’évidence pour la crise des subprimes et on trouve que les tensions financières ont été plus faibles dans les économies avec de hauts niveaux de réserves. Finalement, on discute les diverses formes de mesurer le niveau adéquat de réserves et on analyse les changements de réserves et du taux de change pendant les crises asiatique et des subprimes dans les économies émergentes.

Mots clés : réserves internationales, taux de change, vulnérabilité financière, crise asiatique, crise subprimes. JEL: E32, E58, F41, E44, O11.

La profesión económica aún está en deuda a la hora de determinar el nivel óptimo o adecuado de reservas internacionales. Existen algunas “reglas de pulgar”, o algún otro tipo de calibraciones –en relación con el comercio internacional, la deuda externa o el tamaño del sistema financiero–, pero las justificaciones se basan más bien en conjeturas fundadas en la experiencia o en análisis parciales. Ha habido avances importantes, pero aún falta una explicación y conclusiones robustas sobre el nivel óptimo de las reservas. Al mismo tiempo, subsisten algunas contradicciones; por ejemplo, mantener reservas bajo esquemas de flotación implicaría que no basta con la flexibilidad cambiaria para acomodarse a cambios bruscos en las condiciones financieras internacionales.

Los países acumulan reservas porque las consideran un colchón de seguridad para períodos de estrés financiero pero, en la práctica, rara vez las usan. Esto se justifica porque las reservas juegan un rol estabilizador por el hecho de estar ahí y no necesariamente por usarse; en este sentido, desempeñan un papel disuasivo (deterrent). Con respecto a los seguros, existen otras alternativas menos costosas para cubrir el riesgo de liquidez como la Flexible Credit Line (FCL) del Fondo Monetario Internacional o los seguros disponibles en los mercados financieros; no obstante, estas alternativas se utilizan poco o nada.

La pregunta entonces es cuál es el rol de las reservas. Estas cumplen dos roles simultáneos: afectar el tipo de cambio y proveer un seguro de liquidez. Como se verá, estos motivos no se pueden separar. Este trabajo dará inicio con una breve mención a la racionalidad de la acumulación de reservas. Luego se revisarán distintas metodologías que dan indicios con respecto a su nivel adecuado, enfatizando el caso chileno. Posteriormente, se analizará lo ocurrido durante la crisis financiera global (crisis subprime) y se hará una comparación con lo sucedido durante la crisis asiática. Para finalizar se presentan algunos comentarios sobre seguros alternativos y sus implicaciones de política.

RACIONALIDAD DE LA ACUMULACIÓN DE RESERVAS

Una interesante discusión sobre las razones por las cuales los países acumulan reservas se encuentra en Aizenman y Lee (2005), quienes identifican dos causas o motivos: precaución y mercantilista.

En el primer caso, los países prefieren tener liquidez en moneda extranjera, invirtiendo sus reservas en activos líquidos, puesto que, en caso de emergencia, las pueden necesitar con rapidez. Incluso sin tener problemas de financiamiento de largo plazo, pueden enfrentar dificultades de liquidez, por lo que es necesario disponer de reservas. La acumulación de reservas busca minimizar los riesgos de una crisis de balanza de pagos, lo que dio origen a las investigaciones de principios de los ochenta. Si bien en esa época no se usaba la expresión sudden stops, el motivo de precaución para casos en los que el país repentinamente viera interrumpido su acceso al financiamiento internacional se expuso como razón para mantener las reservas. Lo interesante, es que no hubo evidencia de que en la crisis reciente se produjeran sudden stops masivos, ni tampoco de que se desacumularan reservas de manera significativa por esta causa. De otra parte, la evidencia muestra que poseer reservas reduce las primas por riesgo, dado que proporciona mayor certeza de que el país se encuentra protegido. Esto aún cuando en la práctica las reservas no se utilicen y mantenerlas implique un costo.

Sobre el segundo motivo, el mercantilista, las economías pequeñas y abiertas enfatizan en la importancia de evitar desviaciones muy agudas de sus tipos de cambio.

En particular, una estrategia para estimular el crecimiento basada en las exportaciones considera tener un tipo de cambio real depreciado. Por lo tanto, aunque se esté bajo un esquema de flotación, en algunos momentos se debe ser lo suficientemente flexible y decidir intervenir en el mercado cambiario para evitar desviaciones de la paridad que puedan tener efectos nocivos sobre el crecimiento y la estabilidad financiera. A pesar de que los efectos de las intervenciones esterilizadas no son concluyentes, los países tienden a intervenir en períodos de entradas masivas de capitales.

La acumulación de reservas se debe entender como una política en la cual no se pueden separar los dos objetivos que la motivan: compra de un seguro y defensa del tipo de cambio. Esto dado que los períodos de acumulación de reservas ocurren regularmente cuando el tipo de cambio se encuentra relativamente apreciado. Implícita o explícitamente, el valor del tipo de cambio y sus perspectivas futuras son elementos que se consideran al momento de acumular reservas.

NIVEL ADECUADO DE RESERVAS

¿Cómo se mide el nivel adecuado de reservas? Existen diversas metodologías, cada una abordando el tema desde una perspectiva particular. Una de ellas, es observando una serie de indicadores construidos a partir de cocientes entre las reservas y ciertas variables macroeconómicas. Otra forma, algo más sofisticada, es mantener un nivel de reservas tal que minimice su costo de mantención sujeto a que reduzca la probabilidad de una crisis (García y Soto, 2006). De igual manera, se puede ver cuáles son, en términos de bienestar, los costos de no tener acceso a flujos de capitales (Jeanne y Rancière, 2006). Esto es, ¿cuánto cuesta tener reservas y cuánto ayudan al bienestar?

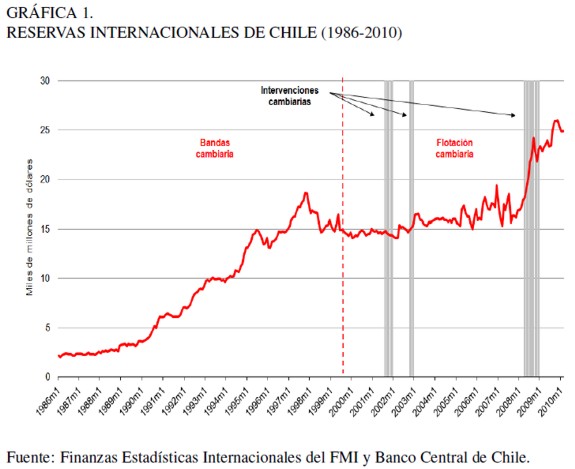

A continuación, usando datos para Chile, se ilustrarán las formas de medir el nivel adecuado de reservas (Gráfica 1). Durante los años noventa, el tipo de cambio en Chile estuvo sujeto a bandas cambiarias. Ante una importante entrada de capitales –explicada por las buenas perspectivas de la economía y un significativo diferencial entre la tasa de interés interna y la internacional– hubo una acumulación importante de reservas internacionales. Adicionalmente se aplicaron controles de capital para mitigar los flujos de capitales1. Posteriormente, con la crisis asiática, el tipo de cambio, los diferenciales de tasas de interés y las entradas de capitales se normalizaron.

Entre septiembre de 1999 (comienzo de la flotación cambiaria) y mediados de 2011, se presentaron cuatro episodios de intervención. A finales de 2001 y de 2002 el tipo de cambio peso/dólar se depreció sin razones fundamentales. En el primer caso, la depreciación tuvo su origen en los problemas de Argentina con su crisis de convertibilidad. La economía chilena presentaba problemas inflacionarios a los que se pudo haber respondido subiendo la tasa de interés prematuramente, puesto que la economía comenzaba a recuperarse. En el segundo episodio, cercano a las elecciones presidenciales en Brasil, hubo una alta volatilidad en los mercados financieros. Las intervenciones en estos períodos fueron transitorias y efectivas para calmar el mercado cambiario (De Gregorio y Tokman, 2005).

El tercer período de intervención fue en el 2008. En ese entonces, en un contexto de tensiones financieras en los mercados internacionales, el peso chileno se apreció de manera importante, llegando a los niveles más bajos de la década. Dado que no se habían acumulado reservas durante un largo tiempo, todos los índices – con respecto a la cantidad de dinero, meses de importación y como porcentaje del PIB– habían caído. En consecuencia, se inició un proceso de acumulación de reservas de alrededor de 5 puntos del PIB (US$8.000 millones). Cuando se había acumulado aproximadamente 75% del objetivo original fue necesario concluir el programa a causa de las severas presiones cambiarias contra el peso que provocó el colapso de Lehman Brothers.

El último episodio se anunció el 3 de enero de 2011, momento en que las reservas como porcentaje del PIB también habían disminuido como consecuencia de la apreciación del tipo de cambio y el crecimiento del PIB. El propósito fue llevar las reservas desde 13 a 17% del PIB a través de todo el 2011. Esto se dio en un escenario en el cual el peso se había apreciado de manera significativa y la acumulación de reservas debería contribuir a suavizar el ajuste cambiario.

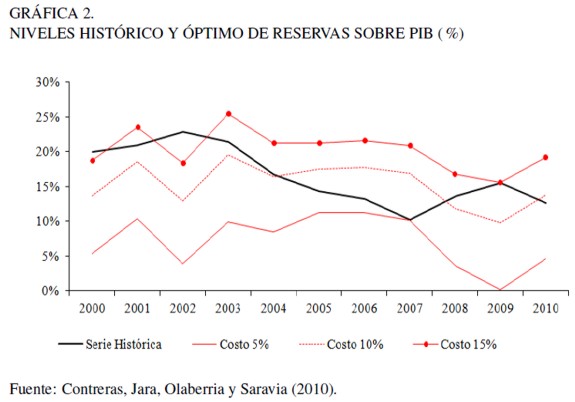

Sobre las diversas estimaciones del nivel adecuado de reservas, la Gráfica 2 ilustra un ejercicio siguiendo el trabajo de García y Soto (2006). En él, se calcularon las reservas óptimas para distintos costos –medidos en términos de producto– de una crisis financiera originada por un sudden stop. La línea gruesa muestra la serie efectiva de las reservas como porcentaje del PIB. Las otras tres representan el nivel adecuado de reservas para costos de 5 %, 10 y 15% del PIB. Obviamente el nivel apropiado aumenta con el costo de la crisis. En general, durante esta década la economía chilena tuvo reservas dentro del rango entre 5 y 15% de costos de crisis. En conclusión, el nivel adecuado de reservas coherente con la probabilidad de sudden stops debiera ubicarse entre 10 y 20% por ciento del PIB.

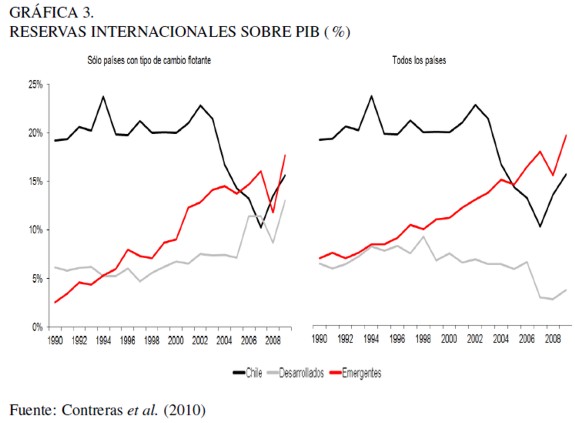

La Gráfica 3 muestra los niveles de reservas de Chile en comparación con los de una muestra amplia de países y luego con aquellos que tienen regímenes de flotación cambiaria.

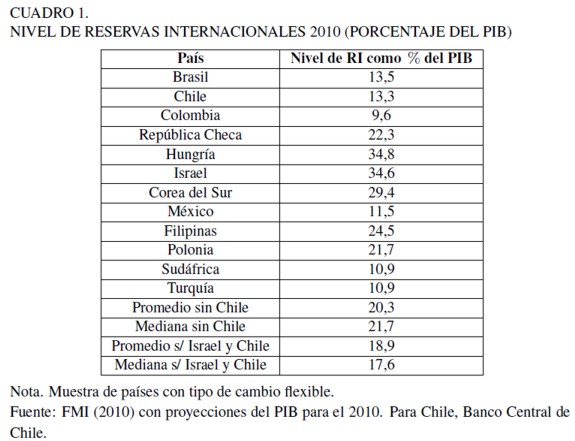

Cuando se contrasta el caso chileno con el de los países desarrollados, el nivel de reservas parece alto. Pero si el cotejo se realiza con respecto a los países emergentes, parece un poco bajo. En comparación con los países que poseen tipo de cambio flotante, se observa que efectivamente los niveles de reservas no difieren sustancialmente, tal como se esperaría a priori. No obstante, la comparación previa considera datos hasta fines de 2009. Si se amplía hacia 2010, la acumulación de reservas de gran parte del mundo emergente –como consecuencia de las presiones a la apreciación de sus monedas– ha hecho que el promedio del nivel de reservas con respecto al PIB en este tipo de economías, que además tienen libre flotación, sea de 17% del PIB (Cuadro 1).

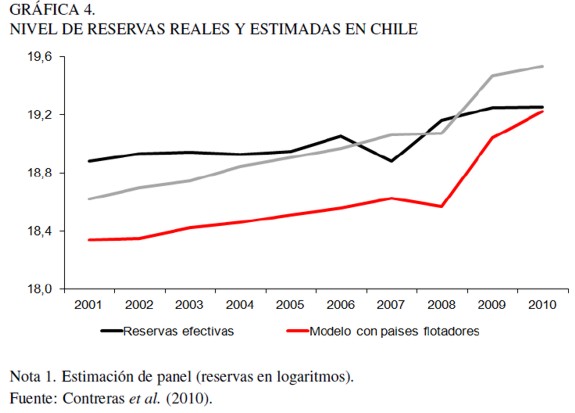

Otra forma de evaluar el nivel de las reservas para Chile es resumir la experiencia internacional a través de estimaciones de un modelo de panel condicionado en variables estructurales. El valor real de las reservas de Chile se muestra con la línea azul en la Gráfica 4.

Al tomar como referencia todas economías con régimen de tipo de cambio flotante, también se encuentra que Chile tiene niveles de reservas relativamente adecuados para los estándares internacionales. Sin embargo, es importante volver a destacar que estas estimaciones están hechas con datos hasta fines del 2009 y las reservas siguieron aumentando luego de esa fecha. Estimaciones considerando datos más recientes sugieren que el nivel de reservas que aparece como más adecuado ha aumentado. En esta evidencia se basa uno de los objetivos del programa de compra de reservas iniciado a comienzos del 2011, en cuanto a que la economía chilena alcance un nivel de reservas cercanas al 17% del PIB en el curso del año.

En todo caso, el costo de mantener las reservas es un elemento importante al momento de definir un nivel coherente con la solvencia financiera de los bancos centrales. Los diferenciales de tasas imponen una restricción importante al establecer dicho nivel2.

RESERVAS INTERNACIONALES DURANTE LA CRISIS SUBPRIME

El elevado nivel de reservas puede haber sido uno de los factores que le dieron mayor resiliencia a las economías emergentes durante la crisis subprime. En algunos casos, esto habría hecho creíble la provisión de liquidez, en otros, las potenciales defensas del tipo de cambio. En particular, Brasil y México, que intervinieron en momentos complejos por dificultades en su sector corporativo, pueden haber visto aumentada la credibilidad de estas medidas por su nivel de reservas.

Así, el nivel de reservas y la significativa depreciación de sus monedas pudieron haber ayudado a mitigar los efectos de la crisis subprime en las economías emergentes. Lo interesante es que los países no desacumularon masivamente reservas, lo que podría indicar que si no se utilizan, el beneficio de las reservas como seguro es limitado. Sin embargo, en situaciones de cambios bruscos en los flujos de capitales, la evidencia tendería a confirmar que tener un alto nivel de reservas, aun cuando no sean usadas, sirve como un importante elemento disuasivo contra la especulación. La mayoría de los modelos que buscan determinar el nivel adecuado de reservas asumen que ellas se usan. La evidencia que se presenta aquí es que suefecto disuasivo es importante, se usen o no.

Un riesgo del uso frecuente de las reservas es que se alteran los incentivos y riesgos del sector privado. Las autoridades intervienen y acumulan reservas fuertemente en períodos de entrada de capitales o presiones a la apreciación de sus monedas. Pero esto, al mismo tiempo, causa descalces, puesto que comienza a existir la seguridad, en el sector privado, de que habrá una defensa tanto de una apreciación como de una depreciación masiva.

Si se está defendiendo un tipo de cambio artificialmente depreciado, se puede producir una apuesta contra el Banco Central que puede terminar generando una apreciación. A su vez, esta incentivará la entrada de capitales porque los agentes se beneficiarán no solo del diferencial de tasas, sino también de un dólar más caro a la hora de entrar los capitales. La forma de evitar estas distorsiones, en un marco de tipo de cambio flotante, es realizarla en ocasiones excepcionales y de manera transparente, mecánica y creíble, sin apuntar a ningún objetivo cambiario, y dejar que la moneda siga flotando.

Durante la crisis, se evidenció una aparente resistencia a perder reservas porque la desacumulación no fue masiva. Ello radica en que, para dar señales de fortaleza y aumentar el grado de resiliencia de la economía frente a crisis internacionales, las autoridades optaron por mantener muchas reservas, a pesar del costo que ello implicaba, lo que tuvo efectos disuasivos.

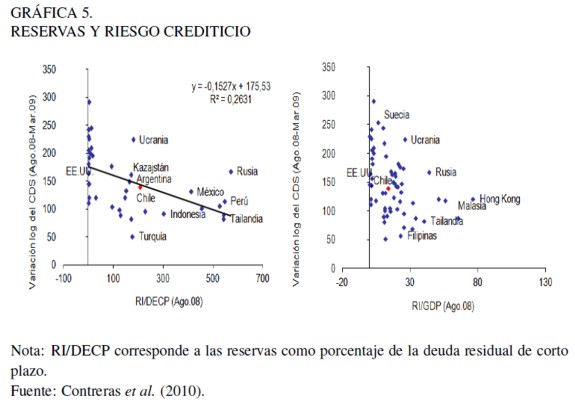

La evidencia muestra que, aparentemente, los países que tenían mayores niveles de reservas habrían experimentado un menor aumento de sus CDS spreads. Esto habría reducido el impacto de la crisis en el costo de financiamiento (Gráfica 5 )3.

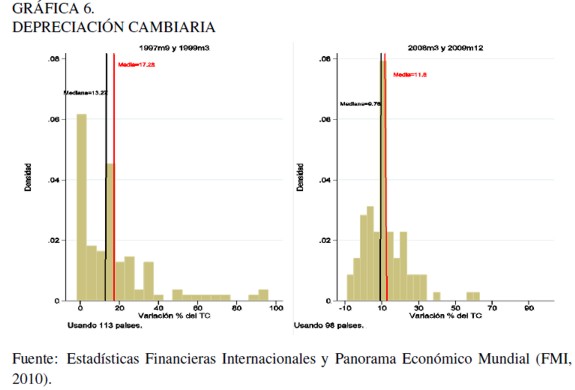

Para complementar esta evidencia, es interesante comparar la evolución del tipo de cambio y de las reservas en las últimas dos crisis que han enfrentado las economías emergentes: la crisis asiática, que se esparció por el mundo emergente tras un severo contagio, y la reciente crisis subprime. En ambos casos se analizan los 18 meses de mayor intensidad de la crisis4.

Al comparar lo sucedido en materia cambiaria, como se muestra en la Gráfica 6 , se ve que en los dos casos hubo depreciaciones importantes, aunque durante la crisis asiática estas tendieron a ser más persistentes. En la crisis subprime, a 18 meses de su inicio había economías cuyo tipo de cambio ya se había comenzado a apreciar. De hecho, si se considera una ventana más corta para la crisis subprime, se puede observar que 9 meses después de iniciada, la depreciación media era de 22 %.

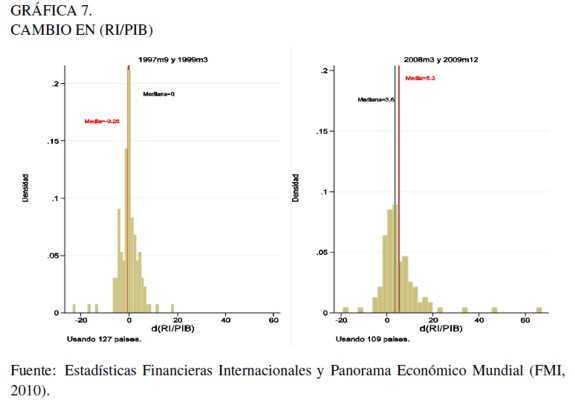

Lo interesante es lo que ocurrió con las reservas (Gráfica 7 ). En ambas situaciones la media es un cambio de entre 0 y medio punto del PIB, una magnitud bastante baja. Incluso hubo países que acumularon. Más aún, durante la crisis asiática, que estuvo mucho más afectada por un sudden stop de influjos de capitales y por rápidas salidas, la variación de las reservas no fue tan iferente de la ocurrida durante la crisis subprime.

Esto tiende a confirmar el hecho de que las reservas se acumulan, pero no se usan mucho, lo que indicaría que son una forma de disuadir las especulaciones financieras más que un colchón para utilizar ante problemas de liquidez. De hecho, Frankel y Saravelos (2010) encuentran que los países que tenían mayores niveles de reservas al inicio de la crisis subprime fueron menos afectados por ella5.

SEGUROS E IMPLICACIONES DE POLÍTICA

De estas experiencias surge la importancia de no interpretar la acumulación de reservas solo como un mecanismo de seguro, puesto que la evidencia da cuenta de que hay países que se encuentran sobreasegurados. Entender este sobreseguro implica interpretar el otro componente de la demanda por reservas: afectar el tipo de cambio.

Existen otras formas de seguro que tienen menores costos que las reservas, pero sin efectos cambiarios; incluso podrían presionar a la apreciación de la moneda al dar señales de menor vulnerabilidad frente a turbulencias financieras externas. Los países exportadores de materias primas pueden usar commodity hedges en vez de acumular reservas, lo que sería un instrumento financieramente más conveniente. Se pueden utilizar líneas de crédito contingentes multilaterales, como el caso de la Flexible Credit Line (FCL) del Fondo Monetario Internacional. Es posible suscribir acuerdos bilaterales de líneas swap de monedas, que aunque existen entre países relativamente grandes, no están disponibles para economías pequeñas.

A pesar de que se propone el uso de mecanismos alternativos que podrían llevar a las economías a ocupar recursos menos costosos que la acumulación de reservas, no es posible separar esta última de una intervención cambiaria. Dicho efecto no está considerado por quienes argumentan a favor de seguros más baratos. En la mayoría de los países, los anuncios de acumulación de reservas para disponer de un seguro mayor han coincidido con una intervención cambiaria para mitigar apreciaciones.

Ese doble efecto de la acumulación podría explicar por qué pareciera que numerosos países han invertido mucho más de lo necesario en este autoseguro. La intervención en los mercados cambiarios tiene su origen en un temor a tener un tipo de cambio muy desalineado.

Las líneas de crédito contingentes son una buena idea como seguro, más allá de la discusión que puede surgir sobre los temas de estigma y de riesgo moral. Pero, ¿qué sucedería si un país decidiera tomar una facilidad crediticia contingente en vez de acumular reservas? Primero, dicha economía sería más segura, incentivando una mayor entrada de capitales. Segundo, no tendría razones para intervenir en el mercado cambiario, ya que se encontraría sobreasegurado y tendría otras formas de acceder a financiamiento externo en caso de interrupción de las fuentes privadas. No obstante, se debe hacer frente a una dificultad cuando se piensa en mecanismos de seguro más baratos: no se puede desconocer que en el centro de la decisión sobre las reservas también se tiene el manejo del tipo de cambio.

Finalmente, se debe señalar que existen otras formas en que los países pueden amortiguar los cambios de sentimiento de los inversionistas internacionales: la posición de activos internacionales del sector privado. La evidencia presentada en Cowan, De Gregorio, Micco y Nielsen (2008) indica que todas las economías enfrentan entradas de capitales que poseen una alta volatilidad. Lo que marca una diferencia fundamental entre países expuestos y no expuestos a crisis de financiamiento externo es la volatilidad de las salidas de capitales. El shock externo que preocupa es una menor demanda por activos locales, por parte de no residentes, como, por ejemplo, bancos extranjeros. Esta menor demanda se puede suplir liquidando reservas internacionales, pero también por la vía de la demanda de residentes privados que liquidan sus activos en el exterior para retornar capitales. En Chile, este es el caso de los fondos de pensiones, que han actuado como estabilizadores ante shocks financieros externos.

COMENTARIOS FINALES

Dos aspectos relacionados con el manejo de reservas son relevantes para discutir. Primero, las reservas actúan como un seguro, pero que rara vez se usa. Lo más probable es que su papel sea disuasivo frente a las disrupciones financieras. La fuerte acumulación de reservas que se produjo en el mundo emergente después de la crisis asiática puede haber sido uno de los factores que explican el reducido efecto –comparado con otras crisis– que tuvo la crisis subprime, en cuanto al acceso de estas economías a los mercados financieros internacionales.

Desde el punto de vista analítico, se requieren modelos que expliciten este canal disuasivo de la mantención de reservas internacionales para dar mayor claridad sobre su nivel adecuado. Desde el punto de vista práctico, esta consideración podría llevar a concluir que este nivel puede ser mayor que el indicado por los esquemas que solo consideran las reservas como un colchón de liquidez. Más aún, otro factor determinante del nivel adecuado de reservas debiera ser el nivel que mantienen otros países, en la medida en que los inversionistas extranjeros basan sus evaluaciones de la vulnerabilidad en la comparación entre países.

En segundo lugar, la acumulación de reservas y su impacto cambiario no pueden ser tratados separadamente. Esto implica un desafío para los bancos centrales, por cuanto un esquema de flotación cambiaria debe ser coherente con la mantención de un nivel de reservas adecuado. En un esquema de tipo de cambio flotante con metas de inflación, como el practicado en muchas economías emergentes, sería prudente pensar en mecanismos que permitan la acumulación de reservas sin interferir con la flexibilidad cambiaria. Por ello, pensar en reglas de acumulación, que incorporen adecuadamente los costos cuasi-fiscales de la mantención de reservas, pareciera ser un desafío importante.

NOTAS AL PIE

1 Véase Cowan y De Gregorio (2007) para una revisión de esta experiencia.

2 Los costos de la mantención de reservas son explícitamente modelados en Jeanne y Rancière (2006), aunque no consideran la restricción presupuestaria del Banco Central.

3 Para evidencia econométrica sobre el rol de las reservas internacionales en la determinación de los cambios en los EMBI durante la crisis subprime, ver Banco Central de Chile (2009, Recuadro II.2.).

4 Los histogramas son similares si se consideran ventanas de 12 o 24 meses.

5 Trabajos previos no encontraron ninguna correlación significativa (e.g., Rose y Spiegel, 2010), aunque Frankel y Saravelos (2010) argumentan que sus resultados se dan porque cubren un período más largo y reciente.

REFERENCIAS BIBLIOGRÁFICAS

[1] Aizenman, J. y Lee, J. (2005). International Reserves: Precuationary vs. Mercantilist Views, Theory and Evidence. (IMF Working Paper WP/05/198). Washington, D.C.: FMI. [ Links ]

[2] Banco Central de Chile (2009). Informe de Estabilidad Financiera, primer semestre. Santiago de Chile: Banco Central de Chile. [ Links ]

[3] Contreras, G., Jara, A., Olaberria, E. y Saravia, D. (2010). ¿Es adecuado el nivel de reservas internacionales de Chile? (Mimeo). Banco Central de Chile, Santiago de Chile. [ Links ]

[4] Cowan, K. y De Gregorio, J. (2007). International Borrowing, Capital Controls and the Exchange Rate: Lessons from Chile. En Edwards, S. (ed.). Capital Controls and Capital Flows in Emerging Economies: Policies, Practices and Consequences. Cambridge, MA: NBER y The University of Chicago Press. [ Links ]

[5] Cowan, K., De Gregorio, J., Micco, A. y Nielsen, C. (2008). Financial Diversification, Sudden Stops and Sudden Starts. En Cowan, K., Edwards, S. y Valdés, R.O. (eds.). Current Account and External Finance. Santiago de Chile: Banco Central de Chile. [ Links ]

[6] De Gregorio, J. y Tokman, A. (2005). El Miedo a Flotar y la Política Cambiaria en Chile. Economía Chilena,8(3), 29-54. [ Links ]

[7] García, P. y Soto, C. (2006). Large Hoarding of International reserves: Are They Worth It? En Caballero, R., Calderón, C. y Céspedes, L.F. (eds.). External Vulnerability and Preventive Policies. Santiago de Chile: Banco Central de Chile. [ Links ]

[8] Fondo Monetario Internacional. (2010). World Economic Outlook [Data file]. [ Links ]

[9] Frankel, J. y Saravelos, G. (2010). Are Leading indicators of Financial Crises Use-ful in Assessing Country Vulnerability? (NBER Working Paper No. 16047). Cambridge, MA: NBER. [ Links ]

[10] Jeanne, O. y Rancière, R. (2006). The Optimal Level of International Reserves for Emerging Market Countries: Formulas and Applications. (IMF Working Paper WP/06/229). Washington, D.C.: FMI. [ Links ]

[11] Rose, A. y Spiegel, J. (2010). The Causes and Consequences of the 2008 Crisis: International Linkages and American Exposure. Pacific Economic Review, 15(3), 340-363. [ Links ]