Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772On-line version ISSN 2248-4337

Cuad. Econ. vol.30 no.55 Bogotá July/Dec. 2011

FRAGILIDAD FINANCIERA Y TASA DE CAMBIO

Juan Carlos Castro Fernández*

*Magíster en Ciencias Económicas, se desempeña actualmente como Analista de Inversiones en ECOPETROL y profesor de cátedra de la Universidad Católica de Colombia. E-mail: juankcf@gmail.com, jccastrof@unal.edu.co. Dirección de correspondencia: Diagonal 31 B Sur N. 27-94.

Este artículo fue recibido el 3 de diciembre de 2009, la versión ajustada fue remitida el 16 de agosto de 2011 y su publicación aprobada el 2 de septiembre de 2011.

Resumen

En las siguientes páginas se presenta un modelo elaborado a partir del propuesto por Foley (2003), en el que se introducen la tasa de cambio y la deuda denominada en moneda extranjera para examinar la influencia de estas dos variables sobre la fragilidad financiera, considerando la hipótesis de inestabilidad financiera de Minsky (1982, 1987) con tipo de cambio flexible. Las posiciones financieras de las firmas (cubierta, especulativa y Ponzi) dependen de la tasa de cambio y de la tasa de interés. El modelo prueba que la depreciación nominal tiene efectos reales y puede causar crisis financieras y económicas, porque encarece el crédito y los bienes de capital, lo que produce una caída en las tasas de ganancia e inversión.

Palabras clave: crisis financiera, modelos macroeconómicos post-keynesianos, tasa de cambio, endeudamiento privado externo. JEL: E120, E320, F410, G010.

Abstract

A modification to the Foley (2003) model is presented here introducing the role of exchange rate and foreign currency denominated debt in order to determine their influence on financial fragility, using the financial instability hypothesis of Hyman Minsky under flexible exchange rate regime. Firms' financial positions (hedge, speculative, and Ponzi) are affected by the movements of the exchange rate and of the interest rate. The model proves that nominal depreciation has real effects and may cause financial and economic crises, because a sudden depreciation causes a fall in profit and investment rates through credit cost and capital goods supply prices increase.

Key words: financial crisis, post-keynesian macroeconomic models, exchange rate, private sector foreign debt. JEL: E12, E32, F41, G01.

Rèsumè

On présente un modèle élaboré à partir de celui proposé par Foley (2003), auquel on incorpore le taux de change et la dette libellé en monnaie étrangère pour examiner l'influence de ces deux variables sur la fragilité financière, en tenant compte de l'hypothèse d'instabilité financière de Minsky (1982, 1987) avec un taux de change flexible. Les positions financières des entreprises (couverte, spéculative et Ponzi) dépendent du taux de change et du taux d'intérêt. Le modèle montre que la dépréciation nominale du change a des effets réels et peut causer des crises financières et économiques, parce qu'elle augmente le prix du crédit et des biens de capitale. Ce qui produit une chute dans les taxes de revenu et d'investissement.

Mots clés : crise financière, modèles macroéconomiques post-keynésiens, taux de change, endettement privé externe. JEL: E12, E32, F41, G10.

A diferencia de las crisis cambiarias y de balanza de pagos que ocurrieron durante la década de 1980, las ocurridas en los últimos 20 años han tenido como protagonista al sector privado. En los noventas ‘costosas crisis financieras sacudieron a México (1994), Asia oriental (1997), Rusia (1998), Brasil (1999, 2002), Turquía (2000) y Argentina (2001)' (Zagha, Nankani y Gill, 2006).

La mayoría de estas crisis surgieron como consecuencia del comportamiento del sector corporativo y afectaron a países considerados ejemplares en el escenario internacional como México en 1994. La situación no fue diferente en la crisis bancaria de Colombia en 1999 ni en la crisis ‘subprime' de los Estados Unidos (2007- 2010). Estos fenómenos no pueden ser explicados por los modelos tradicionales de primera generación, y tampoco totalmente, por los de segunda generación (García y Olivié, 1999).

En las siguientes páginas se pretende examinar el efecto de la tasa de cambio sobre las posiciones financieras de las empresas y de la economía en general, a través de su influencia sobre los flujos de caja. De esta manera, se mostrará su papel en la estabilidad financiera de la economía cuando existe deuda del sector privado denominada en moneda extranjera.

El estudio del papel de la tasa de cambio en la inestabilidad financiera se torna más interesante cuando se piensa en las economías de los llamados países en desarrollo, en los cuales el nivel de ahorro interno es insuficiente y los mercados accionarios y de derivados son incipientes, por lo que se recurre en gran escala al ahorro externo –en particular al endeudamiento–, como fuente de financiamiento de la inversión.

Se modificó el modelo de Foley (2003) teniendo en cuenta la denominación de la deuda de las firmas, lo que deja ver cómo la tasa de cambio altera las posiciones financieras de las mismas. Además, las variaciones hechas al modelo permiten identificar que la tasa de cambio afecta la estabilidad económica y que puede producir efectos reales a través de la inestabilidad financiera, cuando las empresas tienen deuda denominada en moneda extranjera.

El trabajo se divide en tres partes. En la primera se presenta una revisión de la literatura. En la segunda se formula el modelo dinámico en tiempo continuo para tipo de cambio flexible, que se basa en la hipótesis de inestabilidad financiera de Hyman Minsky. En la tercera se formulan las conclusiones.

REVISIÓN DE LA BIBLIOGRAFÍA

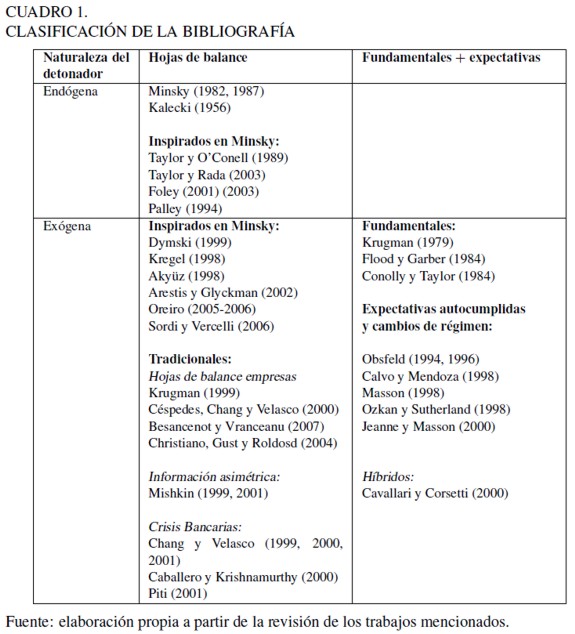

Los textos que estudian las crisis cambiarias, financieras y de balanza de pagos son abundantes. En general, se ha clasificado la bibliografía por el periodo en que ha aparecido, pero se podría hablar de modelos de tercera generación (enfoque de las hojas de balance) desde Minsky (1982, 1987) y Kalecki (1956), antes de que el modelo de Krugman (1979) apareciera.

Una clasificación alternativa se hace de acuerdo con la fuente de inestabilidad y la naturaleza del detonador1. De acuerdo con ésta, se observan tres grupos de modelos:

1. La fuente de inestabilidad se da por los fundamentales y la formación y expectativas. El detonador es un choque exógeno.

2. La inestabilidad surge de la estructura de las hojas de balance, cuyo comportamiento genera ciclos endógenos. El detonador es endógeno.

3. La inestabilidad surge en las hojas de balance y un choque exógeno detona la crisis.

MODELOS TIPO 1

El primer grupo de modelos está formado por los de primera y segunda generación, junto con algunos híbridos como el modelo de Cavallari y Corsetti (2000); se caracterizan por involucrar juegos de expectativas que adelantan el momento de la crisis o la causan. Así mismo, describen situaciones en las que se especula sobre el estado de los fundamentales –primera generación: Krugman (1979), Flood y Garber (1984), Conolly y Taylor (1984)– o sobre las decisiones de política con respecto al abandono del ancla cambiaria –segunda generación: Obsfeld (1994, 1996), Calvo y Mendoza (1998), Masson (1998), Ozkan y Sutherland (1998), Jeanne y Masson (2000).

En los modelos tradicionalmente conocidos como de primera generación, la fuente de inestabilidad es la incompatibilidad de las políticas monetaria y fiscal con el ancla. Ante un gran déficit fiscal –u otra deficiencia macroeconómica–, que se financia con emisión se hace insostenible el tipo de cambio fijo. Los agentes anticipan el agotamiento de las reservas y ocurre, en consecuencia, un ataque especulativo que adelanta el colapso del sistema cambiario. El choque exógeno es la expansión del crédito del banco central que al ser esterilizado agota las reservas. El efecto de la expansión se complementa por un ataque especulativo que se da cuando el tipo de cambio esperado iguala al tipo de cambio fijo.

En los modelos de segunda generación la inestabilidad surge del proceso de formación de expectativas de los agentes privados con respecto a la conducta de la autoridad cambiaria, el cual se basa en el comportamiento de algunas variables macroeconómicas (altos tipos de interés, desempleo, desaceleración del crecimiento). Los agentes comparan los costos políticos del abandono del ancla (credibilidad), con los costos reales de su mantenimiento (mayor desempleo y menor crecimiento). Si los últimos son mayores que los primeros, las expectativas de devaluación aumentan, lo que a su vez incrementa los costos de mantenimiento del ancla y, por tanto, las expectativas se cumplen y se da un cambio de régimen.

En el trabajo de Calvo y Mendoza (1998) el ataque se da sin que haya deficiencia económica alguna en el país y las expectativas de los agentes responden a rumores que no se verifican por el alto costo de la información. Como consecuencia, se dan colapsos autocumplidos del tipo de cambio, debido a la conducta gregaria o de manada de los inversores internacionales.

Cavallari y Corsetti (2000) presentan una generalización de los modelos de primera y segunda generación a partir del uso del tipo de cambio sombra –es decir, el que prevalecería si se abandonara el ancla–, de modo que existe una crisis cambiaria cuando la tasa sombra es mayor que la actual. La inestabilidad surge de una regla generalizada de cambio de régimen. En este caso, la autoridad monetaria se ve forzada a abandonar el tipo de cambio fijo cuando la demanda de dinero iguala al crédito doméstico. El colapso se produce en tiempo finito y la probabilidad de una crisis aumenta con el deterioro secular de los fundamentales, lo cual desplaza la tasa sombra.

En el análisis de segunda generación se define la función de pérdida de la sociedad, reflejando las preferencias de política en vez de suponerlas. Se da un juego de expectativas de los agentes sobre el estado de los fundamentales, lo que produce equilibrios múltiples. En este caso, el abandono se da si la diferencia entre la pérdida social de mantener el tipo de cambio fijo es mayor o igual al costo político de abandono (dado exógenamente).

Los autores muestran que la diferencia –en la regla de abandono general– entre los modelos de primera y segunda generación, es el monto por el cual la tasa sombra supera a la tasa fija. En el escenario de primera generación esta diferencia debe ser mayor o igual a cero, mientras que en los de segunda generación debe superar el costo político que acarrea tal medida.

Estos modelos sufren de debilidades asociadas a la rigurosidad de los supuestos en cuanto a la financiación del déficit con emisión monetaria, la actitud pasiva del banco central ante el evidente agotamiento de las reservas y el supuesto ajuste gradual cuando se da el cambio de régimen (Saxena, 2004).

MODELO TIPO 2

La segunda clase de modelos abarca aquellos en los cuales la inestabilidad y el detonador están determinados endógenamente. Aquí se encuentran modelos heterodoxos que recurren a ciclos endógenos para explicar el surgimiento de las crisis. Dentro de estos se destacan los modelos de Minsky (1982, 1987) y Kalecki (1956), los cuales fueron formulados para economías cerradas y desarrolladas.

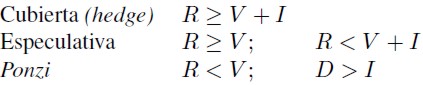

En el caso de Minsky (1987), ante la presencia de incertidumbre no cuantificable, los cambios en las expectativas causan ciclos económicos endógenos y por el mismo mecanismo se puede llegar a una crisis prolongada. La fuente de inestabilidad es la estructura de deudas en relación con los flujos de caja. De acuerdo con esta relación, las unidades se clasifican en:

1. Empresas Cubiertas, para las cuales los flujos de caja siempre exceden los compromisos de pago.

2. Empresas Especulativas, en las que durante un breve periodo inicial el flujo de caja sólo alcanza para cubrir los intereses, pero no las amortizaciones, de modo que requieren refinanciamiento.

3. Empresas Ponzi, donde los flujos de caja iniciales son insuficientes incluso para pagar los intereses de los préstamos, por lo requieren aún mayor refinanciamiento (Mantey, 2000, 1072).

Minsky considera que la decisión especulativa fundamental de una economía capitalista es la proporción del flujo de efectivo que se destina para el pago del servicio de la deuda (intereses más amortizaciones), considerando el endeudamiento que se utiliza para financiar la inversión. La relación entre el precio de demanda y el precio de oferta de los bienes de capital (o costo de reposición) determina la dinámica de la inversión y por este medio causa los movimientos cíclicos de la economía.

El mecanismo de la crisis de acuerdo con Minsky (1987) tendrá el siguiente comportamiento: (i) en la fase inicial del ciclo, el rendimiento esperado es alto, lo que lleva a un ritmo de inversión acelerado aumentando la demanda por crédito; (ii) la expansión de la inversión continúa hasta que las estructuras de los pasivos son muy riesgosas, debido al aumento de las tasas de interés y a una disminución en el retorno de la inversión real; (iii) se da un aumento en la demanda especulativa de dinero o un desplazamiento de activos ilíquidos a líquidos por medio de la venta de los activos físicos para pagar las deudas, en consecuencia, los precios de los mismos disminuyen desencadenándose un proceso de deflación por deudas como el descrito por Fisher (Minsky, 1987, 136-137).

De esta manera, se llega a un exceso de financiamiento externo causado por la creencia generalizada de que la situación existente en el plano de los negocios continuará indefinidamente (euforia), llevando al deterioro de los precios de demanda de los bienes de capital y, en consecuencia, a la crisis financiera.

Por su parte, Kalecki expone una teoría de ciclo endógeno, donde la inversión y el nivel de actividad económica se determinan mutuamente, y ‘la inversión en una época dada es determinada por el nivel y la tasa de cambio de la propia inversión en una época anterior' (Kalecki, 1956, 121).

Para Kalecki la inestabilidad surge del hecho de que la masa de ganancia y el acerbo de capital ejercen influencia sobre la tasa de ganancia en tiempos distintos. Esto se debe a que el gasto de inversión actúa con rezago sobre la masa de ganancia, por lo que se generan movimientos cíclicos. Los cambios producidos endógenamente sobre las tasas de ganancia son el detonante de la contracción y de la crisis financiera al reducir la rentabilidad de la inversión. Sin embargo, la fragilidad financiera surge del riesgo creciente con respecto al apalancamiento, puesto que “cuanto mayor sea la inversión en relación con el capital de empresa, mayor será también la reducción de los ingresos del empresario en caso de un fracaso de sus negocios” (Kalecki 1956, 94). Así, la fuente de inestabilidad es endógena y reside en el proceso de endeudamiento de las empresas2. Por su parte, el detonador son los cambios endógenos en la tasa de ganancias.

También forman parte de este grupo de modelos, aquellos inspirados en las teorías de Minsky y Kalecki, como los de Taylor y Rada (2003), Palley (1994), Foley (2003) y Taylor y O'Conell (2006). Estos últimos se proponen formalizar matemáticamente la parte macroeconómica de la teoría de la inestabilidad financiera de Minsky. En este modelo la inestabilidad surge de la falta de coordinación entre las decisiones de cartera de inversiones de las empresas y las familias.

La crisis surge cuando cambios endógenos en la tasa de ganancias esperada o realizada causan sustitución de activos reales por dinero, como consecuencia, la preferencia por el dinero de las familias aumenta, las tasas de interés suben y caen las tasas de ganancia y la inversión. De esta forma, se da un proceso de deflación por deudas, caracterizado por la desintermediación financiera y la desaparición de activos.

La crisis tiene la siguiente lógica: "En la cima de la expansión, la proporción de deudas de las empresas con respecto a su valor neto se incrementa, y pasan gradualmente (en la terminología de Minsky) de posiciones cubiertas a especulativas, o incluso ‘Ponzi'. El escenario está listo a un nivel micro para que se lleve a cabo el colapso financiero; finalmente alguna ola de bajas lo hace explotar” (Taylor y O'Conell, 2006, 27).

El trabajo de Duncan Foley (2003) es una versión de economía abierta del modelo descrito anteriormente, en la que el desplazamiento de una posición financiera a otra se endogeniza, al permitir que la tasa de inversión exceda a la de beneficio. Una firma es insolvente cuando su valor neto es menor o igual a cero y la fragilidad financiera del sistema viene dada endógenamente por la trayectoria de las tasas de interés (i), de beneficio (r) y de crecimiento (g). En este modelo, la economía se considera cubierta siempre que la tasa de beneficio sea mayor que la de acumulación o de crecimiento; siendo especulativa en caso contrario, pero con una tasa de interés menor que la de beneficio; y Ponzi cuando esta última es menor que la tasa de interés.

Así mismo, la pérdida de confianza de los acreedores es estimulada por el desplazamiento de los recursos de la inversión productiva a la especulativa, la cual se da por un aumento en la incertidumbre o menores retornos esperados de la inversión productiva con relación a los de la inversión especulativa. Esta pérdida de confianza puede conducir a una crisis por la negativa de los acreedores a conceder préstamos.

La principal desventaja de estos modelos es su formulación para economías cerradas. Aunque algunos intentos se han hecho para elaborar versiones de economía abierta, estas aún no recogen toda su riqueza conceptual. Debido a esta carencia dejan de lado el efecto de variables importantes como la tasa de cambio y la conducta de los inversores internacionales (flujos de capital). Los mayores avances en corregir la deficiencia se han hecho introduciendo choques exógenos en el análisis, lo que se verá en el siguiente grupo de modelos.

MODELOS TIPO 3

El tercer tipo son los modelos en los cuales la inestabilidad surge en las hojas de balance, pero la crisis se activa por un choque exógeno. Aquí, comparten espacio:

1. Modelos heterodoxos, inspirados en la teoría de la inestabilidad financiera de Hyman Minsky, que dan un papel importante a los flujos de capital, los tipos de cambio y tasas de interés externas, como detonadores de la crisis (Dymski, 1999; Kregel, 1998; Akyüz, 1998; Arestis y Glyckman, 2002; Oreiro 2006; Sordi y Vercelli, 2006).

2. Modelos más tradicionales en los que la inestabilidad es causada por el estado de las hojas de balance de las empresas, pero es detonada por choques exógenos sobre la tasa de interés, el tipo de cambio, entre otros (Krugman, 1999; Céspedes, Chang y Velasco, 2000; Besancenot y Vranceanu, 2007; Christiano, Gust y Roldosd, 2004).

3. Modelos que recurren a las crisis bancarias como generadoras de crisis financieras (Chang y Velasco, 1999, 2000, 2001; Caballero y Krishnamurthy, 2000; Piti, 2001) y en los cuales los problemas de información asimétrica juegan un papel importante (Mishkin, 1999, 2001).

Los modelos inspirados en Minsky además del mecanismo de crisis y el choque endógeno, incluyen un choque exógeno, debido a la apertura de la economía. Arestis y Glyckman (2002), aplican el análisis de Minsky a una economía abierta, extendiendo la tipología para incluir los efectos de variaciones en la tasa de cambio (choque exógeno) y no sólo en la tasa de interés. Debido a la apertura la economía está expuesta a una fragilidad financiera “internacionalizada”, en la cual está propensa a contagios de crisis originadas en el exterior y de origen interno.

El choque exógeno sobre la tasa de cambio detona la crisis, ya que esta tasa es una fuente de incertidumbre. La liberalización financiera –debido al mayor ritmo de innovación que conlleva– acelera el crecimiento de las razones de deuda, aumentando la fragilidad financiera y adelantando el desenlace de las crisis financieras y bancarias. Los autores afirman que en economía abierta, el Estado es simplemente otra unidad financiera, en relación con el valor externo de su moneda, por esto no es posible emplear la política monetaria como herramienta para limitar el contagio de la fragilidad.

Por otra parte, Dymski (1999) afirma que una entrada de capitales crea desequilibrios si la economía carece de los mecanismos institucionales apropiados para dirigir los flujos hacia los proyectos de inversión más rentables. Los flujos de capitales exacerban una burbuja de activos, la cual se convierte en una nueva fuente de crisis de Minsky3 que se produce cuando la confianza de los inversores se debilita y las entradas de capital se desaceleran o se revierten (choque exógeno).

Así una crisis de Minsky se genera sin que haya un ciclo de Minsky4, es decir, no es necesario que se llegue a niveles de endeudamiento altos, ni que la tasa de ganancia caiga, para que se de una crisis financiera, puesto que el choque sobre los flujos de capital la adelanta. El momento de la crisis o la ocurrencia de una burbuja de activos, no pueden ser conocidos, debido a la incertidumbre keynesiana (ocurren en cualquier momento del ciclo).

Dymski (1999) hace dos modificaciones al modelo básico de Minsky: (a) incluye las relaciones entre cuenta corriente y reservas para tomar en cuenta las crisis cambiarias; (b) toma en consideración los flujos de capital entre fronteras. Afirma que la existencia de un sector bancario capaz de coordinar y dirigir los flujos financieros, es un mecanismo para evitar las burbujas de activos y los colapsos financieros en una economía en expansión.

La mayoría de estos modelos tienen una formalización menor que los modelos más ortodoxos, aunque su riqueza conceptual es mucho mayor. En general, no se modelan regímenes cambiarios ni se estudia el papel de los mismos sobre la estabilidad financiera.

Por otra parte, los modelos tradicionales de tercera generación, en los cuales la inestabilidad surge de los estados financieros de las empresas, se preocupan por choques sobre el tipo de cambio y los flujos de capital. Aparecen a finales de la década de 1990, no siendo sino hasta entonces que los modelos tradicionales de crisis de balanza de pagos y cambiaria, empiezan a preocuparse por los balances del sector corporativo. La aparición de estos modelos, es motivada por las crisis en los países del sudeste asiático, Rusia, México y Argentina.

Krugman “enfatiza en el papel de las hojas de balance de las empresas en la determinación de su habilidad para invertir, y aquel de los flujos de capital al afectar la tasa de cambio real” (Krugman, 1999, 3). La fragilidad financiera surge de manera endógena debido a un alto apalancamiento, una baja propensión a importar y/o una alta deuda en moneda extranjera relativa a las exportaciones. Una caída en los flujos de capital (choque exógeno) “puede afectar adversamente las hojas de balance de los empresarios domésticos, reduciendo su habilidad para endeudarse y así reduciendo adicionalmente los flujos de capital” (Krugman, 1999, 15).

Céspedes, Chang y Velasco (2000) elaboran un modelo en el cual el tipo de cambio juega un papel central en el proceso de ajuste. La inestabilidad en este modelo proviene de un alto apalancamiento, dando como resultado una recesión que puede ser prolongada o no. Los choques que detonan la crisis son cambios en la tasa de interés internacional y en la demanda por exportaciones.

Estos autores concluyen que en una economía financieramente frágil (es decir, la elasticidad del premio al riesgo al tipo de cambio es mayor que cero), los efectos de los choques sobre el producto interno bruto son mayores. El régimen cambiario es neutral, de modo que el premio al riesgo es el mismo entre regímenes, así “el producto en dólares cae por el mismo monto independientemente de la política cambiaria” (Céspedes et al., 2000, 25). Los autores afirman que el papel de la política cambiaria es “afectar la distribución de la depreciación real sobre el tiempo” (Céspedes et al., 2000, 31). La medida preventiva que se sugiere, al igual que en Krugman, es el desestímulo al endeudamiento en moneda extranjera.

Otra subcategoría de modelos es aquella cuya fuente de inestabilidad es la información asimétrica ; en general están representados por los modelos en que las crisis bancarias causan crisis financieras. La asimetría de información se considera exógena porque se da como un supuesto de los modelos y surge de choques que interfieren en los flujos de información; no obstante, el estado y el deterioro de los balances de los bancos es endógeno.

Por su parte, en los trabajos de Mishkin (1999, 2001) se identifican cuatro fuentes de inestabilidad:

1. Deterioro de las hojas de balance del sector financiero.

2. Incremento en la tasa de interés (choque).

3. Incremento en la incertidumbre (choque).

4. Deterioro en las hojas de balance del sector no financiero debido a la caída de los precios de los activos.

Igualmente se resalta el papel de los choques del tipo de cambio.

Para Castro (2003) un cambio inesperado en los flujos de capital produce una devaluación que detona la crisis, pero según Mishkin (2001) el tipo de cambio fijo oculta el riesgo cambiario, lo que produce una devaluación mayor cuando ocurre un ataque especulativo exitoso.

Chang y Velasco (1999, 2000, 2001) exponen modelos de corridas bancarias, donde el riesgo moral –que surge en la información asimétrica sobre el tipo de los agentes– motiva expectativas adversas sobre la liquidez de los bancos y el tipo de los demás agentes. Estas expectativas pueden dar origen a corridas de los depositantes y/o de los prestamistas internacionales, en consecuencia, las crisis bancarias pueden ocurrir aún sin crédito del extranjero; sin embargo, ”las expectativas adversas no son, por ellas mismas, suficientes para que ocurra una crisis: los fundamentales de la economía deben también ser frágiles” (Chang et al., 2001, 499).

Los bancos entran en bancarrota y se desata una crisis bancaria si sus obligaciones de corto plazo (retiros en el periodo 1 más deuda externa de corto plazo) superan el valor de liquidación de sus inversiones de largo plazo (iliquidez). La presencia de crédito internacional exacerba la vulnerabilidad financiera de la economía, ya que la negativa de los prestamistas a otorgar nuevos préstamos puede causar una corrida de los depositantes. Lo mismo ocurre cuando hay endeudamiento de corto plazo; los autores afirman que es el plazo de los flujos y no su volumen lo que importa (term mismatch).

Así mismo, al comparar los regímenes cambiarios concluyen que el tipo de cambio flexible es superior, por las asignaciones que se obtienen y la posibilidad de usar una política de prestamista de última instancia, para evitar las crisis de balanza de pagos y las corridas bancarias. “En el régimen de tipos flexibles, la posibilidad de una devaluación del peso elimina los incentivos para las corridas […] de modo que […] en equilibrio no puede haber pánicos” (Chang y Velasco, 1999, 36).

Piti (2001) presenta un modelo en el que los bancos cumplen el papel de intermediarios entre las empresas y el crédito externo. Este arbitraje, puede causar un deterioro en las hojas de balance de los bancos, debido a que la denominación de sus deudas y acreencias es diferente. Un choque sobre la tasa de cambio detona la crisis bancaria, lo que trae consigo una contracción real que se da a través de la reducción del crédito. Piti, propone como medida profiláctica garantizar que el sistema bancario este bien capitalizado y cubierto (que sea prudente).

Caballero y Krishnamurthy (2000) suponen un país con dos sectores (transable T y no transableN), restringido en su acceso al crédito internacional (el colateral internacional de la economía es una fracción del retorno del sector transable –λtRtKt–. Las firmas del sector N sufren un choque de liquidez exógeno (choque de productividad), teniendo que reinvertir una proporción de sus retornos para completar el proyecto de inversión. Este choque causa una pérdida de la tasa de retorno en el sector.

El sector T hace la función de intermediario entre el sector N y el crédito externo; este último pide prestado al primero, hipotecando su colateral doméstico representado por una fracción de sus retornos esperados ( λnRnKn). Además hay un choque externo agregado sobre la capacidad de la economía para atraer recursos de inversores extranjeros (sobre la fracción λt ).

La crisis se caracteriza por un exceso de demanda por fondos prestables que incrementa la tasa de interés doméstica, lo que hace que los precios de los activos domésticos colapsen (fire sales) (Caballero et al., 2000). Si se incluyen bancos en el modelo, se solucionan los problemas de información asimétrica, pero la caída de los precios de los activos trae problemas para los bancos, empeorando los efectos perversos de la crisis.

Los modelos más ortodoxos son abundantes y por lo mismo han estudiado más choques exógenos como detonadores de las crisis, sin embargo, el análisis de la influencia del régimen cambiario casi que ha sido exclusivo de los trabajos de Céspedes, Chang y Velasco. Su principal debilidad radica en el hecho de que la crisis, aunque endógena por naturaleza, surge por un choque exógeno y exclusivamente por éste, desconociendo que choques endógenos también pueden causar el colapso financiero.

Como se ha visto, la bibliografía con respecto a las crisis de balanza de pagos y financiera es abundante. Se pueden destacar dos hechos: primero, la corriente tradicional había dejado de lado el papel de las finanzas del sector privado como fuente de crisis y fue hasta después de la crisis asiática que se preocuparon por esta causa de inestabilidad. Por el contrario, los modelos heterodoxos, keynesianos y kaleckianos tuvieron siempre en cuenta la financiación de la inversión privada, pero se limitaron por mucho tiempo al análisis de la economía cerrada.

Segundo, el análisis de Minsky (1982, 1987) y Kalecki (1956) parece ser el más apropiado para abordar la inestabilidad financiera, puesto que dentro de la definición de unidad financiera de Minsky (1982, 1987) caben los hogares (familias) y el estado. Además el objetivo del presente trabajo es estudiar los efectos del tipo de cambio sobre las crisis financieras, las cuales surgen del proceso de endeudamiento de las empresas. En economía abierta la denominación de estas deudas es importante y las variaciones de la tasa de cambio pueden jugar un papel desestabilizador.

INESTABILIDAD FINANCIERA Y TASA DE CAMBIO: UN MODELO DINÁMICO

El concepto de inestabilidad financiera y el comportamiento eufórico propios de la teoría de Minsky (1982, 1987) se ajustan a la pregunta de este escrito. Si pueden las crisis financieras surgir del comportamiento del sector privado, entonces, ¿qué papel juega la tasa de cambio en la inestabilidad financiera? Por eso, para formular un modelo que recoja la teoría de Minsky y el papel del tipo de cambio se amplió uno ya existente, basado en Minsky (1982, 1987), que forma parte de los modelos de ciclo real –considerando la relación acelerador-multiplicador (Foley, 2003).

Un modelo de inestabilidad financiera con tipo de cambio flexible

Foley (2003) formula un modelo en el que incluye el equilibrio externo, a fin de modificar el de Taylor y O'Connell (1989), logrando elaborar una versión de economía abierta del mismo. Sin embargo, el modelo considera que todos los agregados económicos están a precios internacionales o en términos reales: por lo tanto, Foley no considera el papel de la tasa de cambio en esta economía. A continuación se presenta una modificación a ese modelo, que introduce la tasa de cambio como variable de estado en un régimen de tipo de cambio flexible.

La identidad del flujo de caja, que permite modelar la estructura financiera de las firmas, viene dada por:

| [1] |

En esta ecuación las fuentes de fondos son los ingresos de operación (R) y el nuevo endeudamiento (D); estos fondos se usan en los gastos de inversión (I) y el pago de intereses de la deuda (V ).

La deuda de una firma se divide en deuda interna (con otra firma nacional) (Dd) y deuda externa eD*. Del mismo modo los intereses se dividen entre los que se pagan por la deuda domestica iB y los abonados por el endeudamiento externo i*eB*.

El valor neto de las empresas (W) está dado por la diferencia entre el valor de sus activos (A) y sus deudas (D); aumenta con la inversión (I) y disminuye con el endeudamiento (D).

| [2] |

| [3] |

A partir de estas ecuaciones se definen las posiciones financieras según la hipótesis de Minsky. “Una firma cubierta tiene R ≥ I + V ” (Foley, 2003, 159). A este tipo de firmas sus ingresos les alcanzan al menos para pagar el servicio de la deuda y financiar sus inversiones. Foley dice que estas empresas, en general, no tienen oportunidades de inversión atractivas.

Una firma está en una posición especulativa cuando R ≥ V , pero R ≤ I + V , lo que implica que sus ingresos no le alcanzan para financiar completamente sus inversiones después de responder por sus obligaciones crediticias. Finalmente, una empresa está en una posición Ponzi cuando R < V , de tal forma que D > I y la firma debe recurrir al roll over de deuda. Así Foley (2003) define las posiciones financieras de una firma de la siguiente manera:

Estas posiciones deben ser re-expresadas a fin de incluir la influencia del tipo de cambio de la siguiente manera:

Siendo  = V / B la tasa de interés que se paga en promedio sobre toda la deuda, es decir, el promedio ponderado de la tasa de interés interna (i) y externa (i*).

= V / B la tasa de interés que se paga en promedio sobre toda la deuda, es decir, el promedio ponderado de la tasa de interés interna (i) y externa (i*).

A simple vista es evidente la influencia del tipo de cambio sobre la posición financiera. Partiendo de una posición cubierta, un aumento inesperado sobre la tasa de cambio causa un incremento en el valor de la deuda denominada en moneda extranjera, que se refleja en el servicio de la deuda. Si el incremento en la tasa de cambio es suficientemente grande los retornos ya no serían suficientes para financiar el servicio de la deuda y la inversión, pasando la firma de una posición cubierta a una especulativa. Lo mismo es cierto si se parte de una posición especulativa, un incremento en la tasa de cambio suficientemente grande llevaría a la firma a una posición Ponzi.

A fin de describir la dinámica de las finanzas de las firmas se re-expresa la ecuación 1 en términos de las variaciones de los componentes del flujo de caja. Dando como resultado la siguiente expresión:

| [4] |

En este caso, g = I/A es la tasa de crecimiento de los activos; r = R/A es la tasa de beneficios y δ = B*/ B es la proporción de deuda denominada en moneda extranjera.

En las trayectorias donde g y  son constantes, la solución a la ecuación diferencial es:

son constantes, la solución a la ecuación diferencial es:

| [5] |

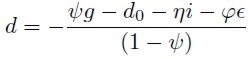

Al re-escribir la solución en términos de la razón endeudamiento a activos Ø = B/A, se pueden enunciar las condiciones de solvencia de la firma. La empresa será solvente siempre y cuando esta razón sea menor que la unidad.

| [6] |

Hay dos trayectorias que llevan a la bancarrota en tiempo finito: una en la que g > + δ y Ø* > 1; y otra en la que + δ y ØO > 1;. En las trayectorias en que r > + δ, (es decir, cuando Ø* < 1) la firma no caerá en bancarrota,sin embargo, debido a que tendrá incentivos a invertir puede llegar a estar en una posición especulativa, caracterizada por g > r > + δ. Si hay un incremento en la tasa de interés, un aumento en la tasa de devaluación o una caída en la tasa de ganancia, la firma puede llegar a una posición financiera Ponzi g > + δ > r.

La economía nacional

Suponiendo una economía con tipo de cambio flexible y dos clases sociales: trabajadores y empresarios; siguiendo a Kalecki (1956), los últimos toman las decisiones de ahorro e inversión y los primeros consumen todo el ingreso que obtienen a cambio de su trabajo. Así, el producto de la economía (X) se reparte de la siguiente manera: salarios W = (1 – π)X y beneficios P = πX; una fracción s de estos es ahorrada y la tasa de beneficios se supone constante π. Dado lo anterior, el consumo viene dado por:

| [7] |

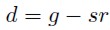

Haciendo abstracción del gasto y de los impuestos. El déficit en cuenta corriente (D) viene dado por la suma del consumo (C) y la inversión (I) menos el producto,  D = C + I – X = I – sπX, esto es análogo a la deuda de las empresas vista anteriormente y puede entenderse como la agregación de deudas. La agregación de la deuda interna es nula, de modo que D es equivalente a la deuda externa agregada. Como proporción del capital esta identidad puede ser reescrita como:

D = C + I – X = I – sπX, esto es análogo a la deuda de las empresas vista anteriormente y puede entenderse como la agregación de deudas. La agregación de la deuda interna es nula, de modo que D es equivalente a la deuda externa agregada. Como proporción del capital esta identidad puede ser reescrita como:

| [8] |

Siendo d = D/K, g = I/K, r = πX / K. Es necesario aclarar que se asume que todo está expresado a precios nacionales excepto la deuda, que para cumplir la identidad se multiplica por el tipo de cambio (). Además se hace explícito que existen dos bienes en la economía, uno de consumo –que se produce internamente– y otro de inversión –que se importa. De manera que el valor de las importaciones es igual a la inversión y el valor de las exportaciones es igual al ahorro. Esto caracteriza a una economía en desarrollo, en la cual la mayoría de los bienes de capital son importados.

El valor en pesos de la deuda, depende positivamente de la tasa de interés, que es controlada por el banco central, y del tipo de cambio, a través de la valorización de la deuda que produce sus cambios; y negativamente de la tasa de ganancia.

| [9] |

Se sigue el supuesto de paridad no cubierta de tasa de interés (1 + i) = (1 + i*) (1 + E( )), siendo E el operador de expectativa y la tasa de devaluación5.

Foley (2003) sigue a Taylor y O'Connell (1985) en la ecuación de determinación de la tasa de inversión, la cual depende de la tasa de ganancia, de la tasa de interés real y del factor de exuberancia, que refleja la conducta eufórica de los empresarios – clave en la hipótesis de inestabilidad financiera de Minsky.

| [10] |

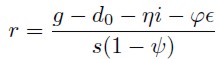

A partir de las tres ecuaciones anteriores se puede expresar la tasa de beneficios como:

| [11] |

Un incremento en la tasa de interés lleva a un incremento en las entradas de capital y en las importaciones, y a una caída en la inversión doméstica, reduciendo el producto domestico, la razón producto-capital y la tasa de ganancia. Un incremento en la exuberancia aumenta la inversión doméstica, la razón producto-capital y la tasa de ganancia (Foley, 2003, 163).

Esto quiere decir que un incremento en el tipo de cambio, afecta el precio de los bienes de capital en moneda nacional, lo que reduce la inversión a través de una menor tasa de ganancia.

De manera similar se puede encontrar una expresión para la tasa de inversión. Esta tiene un componente independiente que aumenta con incrementos en el factor de exuberancia y disminuye con el crecimiento de la tasa de interés y el tipo de cambio, debido al mayor costo de financiación, por un lado, y al mayor precio de los bienes de capital, por el otro.

| [12] |

Tomando como variables de estado g, i y 6, se puede reformular r y d, en términos de estas tres así:

| [13] |

| [14] |

Dinámica de Minsky

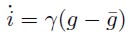

A continuación se especifican las reglas de movimiento de las variables de estado. Siguiendo a Foley (2003), la exuberancia crece a medida que la tasa de crecimiento supera su nivel de equilibrio y cae a medida que la tasa de interés o el tipo de cambio exceden sus niveles de equilibrio.

| [15] |

La tasa de interés es el instrumento de política monetaria del banco central y es manejada por éste de acuerdo con un esquema, en el cual el objetivo es la tasa de crecimiento de equilibrio. Si el crecimiento supera el objetivo de política el banco sube la tasa.

| [16] |

El movimiento del tipo de cambio está definido por el diferencial de tasas de interés. Esto es consistente con el supuesto de paridad no cubierta enunciado anteriormente. Si la tasa de interés está por encima de la tasa de interés externa, el tipo de cambio debe subir para eliminar las oportunidades de arbitraje. Si  = 1 se tendrá el caso de perfecta previsión.

= 1 se tendrá el caso de perfecta previsión.

| [17] |

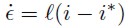

Por simplicidad se supondrá que la tasa de interés internacional iguala a la tasa de equilibrio. Diferenciando totalmente la ecuación 11 con respecto al tiempo, se obtiene la siguiente expresión:

| [18] |

Remplazando en 18 las ecuaciones 15 a 17 se obtiene una expresión de la dinámica de la tasa de crecimiento en función de la tasa de inversión, la tasa de interés y el tipo de cambio, de la siguiente forma:

| [19] |

A partir de estas ecuaciones de comportamiento dinámico se tiene un sistema de ecuaciones diferenciales que se resume en el siguiente jacobiano:

| [20] |

Las condiciones de estabilidad de este sistema de ecuaciones son importantes porque darán luces con respecto a la influencia del tipo de cambio sobre la estabilidad financiera. Igualmente, el efecto de la política monetaria sobre el sistema es importante. En la ecuación 9 se muestra que es el factor por el que la exuberancia actúa sobre las decisiones de inversión, de manera que al observar sus efectos sobre la estabilidad se podrá analizar cuál es el impacto del comportamiento eufórico de los agentes sobre la misma.

La estabilidad

El examen de la estabilidad del equilibrio de estado estacionario, permite establecer las condiciones bajo las cuales este equilibrio es un atractor, es decir, que la dinámica del sistema tiende hacia el equilibrio (Campos e Isaza, 2002). La primera condición de estabilidad viene dada por la ecuación (21 ).

Condición 1

| [21] |

Para que esta condición se cumpla, se requiere que s(1– )– h y tengan el mismo signo. Foley (2003) supone implícitamente que el signo de la primera expresión es positivo; sin embargo, cuando la influencia del factor de exuberancia sobre la tasa de inversión es muy alto (h > s (1 –)) el sistema se vuelve inestable.

)– h y tengan el mismo signo. Foley (2003) supone implícitamente que el signo de la primera expresión es positivo; sin embargo, cuando la influencia del factor de exuberancia sobre la tasa de inversión es muy alto (h > s (1 –)) el sistema se vuelve inestable.

Esto implica que si los agentes creen que los retornos de la inversión van a ser muy altos, invierten en exceso y sobre-reaccionan a las caídas en las perspectivas de ganancias, liquidando inversiones rápidamente, esto podría describirse como un comportamiento eufórico extremo.

Condición 2

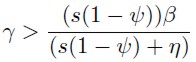

| [22] |

: Manteniendo el supuesto de Foley (2003), para que la segunda condición se cumpla se requiere que la autoridad monetaria tenga un gran compromiso con la estabi lización, de manera que aumente de manera considerable la tasa de interés cuando la tasa de crecimiento esté por encima de su objetivo.

| [23] |

En caso contrario ( η muy pequeño o nulo) el sistema será inestable. Esta impli cación es importante, ya que resalta la importancia de tener una política monetaria contracíclica, la cual reduce la inestabilidad de la economía, aun en economía abierta. Pero, como se dijo anteriormente, un incremento en la tasa de interés puede llevar a las firmas a una posición Ponzi y de esta manera causar una crisis financiera, a través del encarecimiento del crédito. Por lo que, una respuesta excesiva de la autoridad monetaria a la brecha del producto puede crear problemas financieros a las empresas.

Condición 3

| [24] |

La tercera condición muestra claramente la influencia de la dinámica del tipo de cambio sobre la estabilidad de la economía. Reorganizando la expresión (24) se llega a la siguiente:

| [25] |

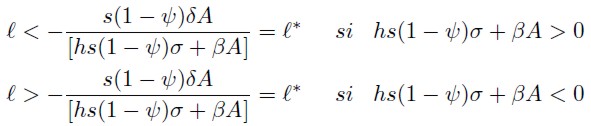

Donde

Si la segunda condición de estabilidad se cumple A < 0. Entonces, si hs(1 – ) σ + β > 0, no debe ser muy grande puesto que de serlo el sistema sería inestable; en otras palabras, la respuesta del tipo de cambio al diferencial de tasa de interés no debe ser muy elevada. Adicionalmente, si es grande es posible que ante cambios en las tasa de interés la economía caiga en crisis financieras por el encarecimiento del endeudamiento en moneda extranjera. Una sobre reacción del tipo de cambio al diferencial de tasa de interés puede generar crisis financieras por la inestabilidad que produce sobre el valor de la deuda y el precio de los bienes de inversión en un país en desarrollo.

Cuando hs(1 – ) σ + β < 0 puede ser negativo. Si lo es, la primera condición de estabilidad no se cumpliría y la economía sería inestable, pero esta situación carece de sentido económico, puesto que la tasa de cambio debe responder positivamente a los diferenciales de la tasa de interés. Si es positiva la economía puede ser estable, pero la dinámica del tipo de cambio puede conducir a una crisis financiera a través del encarecimiento de la deuda externa.

CONCLUSIONES

En este trabajo se buscaba determinar los efectos de los cambios en la tasa de cambio sobre la estabilidad financiera. Para esto se siguió la hipótesis de inestabilidad financiera de Hyman Minsky y se modificó el modelo de Foley (2003), el cual fue formulado originalmente para economía abierta, pero dejaba a un lado los efectos de la tasa de cambio.

Del análisis efectuado anteriormente se derivan varias conclusiones. Cuando las empresas pueden endeudarse en moneda extranjera, el tipo de cambio afecta su posición financiera, haciéndola transitar de una posición cubierta a una especulativa y de esta última a un estado Ponzi, ante una depreciación de la tasa de cambio que aumente el valor de esta deuda en pesos. Esto es similar (cualitativamente) al efecto de un incremento de las tasa de interés.

Del mismo modo, al hablar del agregado de la economía se deben contemplar dos efectos de la tasa de cambio. Una depreciación aumenta el valor de la deuda externa en moneda local, de manera que entra a formar parte del costo del financiamiento externo, pero también incrementa el precio de los bienes de capital, encareciendo la inversión. Estos dos efectos combinados causan una caída en la tasa de beneficios y en la tasa de inversión. Así, el efecto macroeconómico de la depreciación consiste en la reducción de las tasas de ganancia e inversión. El aumento en la tasa de interés tiene el mismo efecto, debido al encarecimiento del crédito que conlleva.

Si ante incrementos en la tasa de interés la tasa de cambio cae –en respuesta posiblemente a unas mayores entradas de capitalesâ la economía sería inestable y el efecto de la tasa de interés sobre el crecimiento no sería claro. De modo que, la estabilidad del sistema depende en gran medida de la dinámica del tipo de cambio.Este no es sólo un factor nominal sin efectos reales, sino que puede llegar a causar una recesión (a través de la reducción de la inversión y, por tanto, de la demanda agregada) y una crisis financiera.

Al igual que en Foley (2003) la estabilidad requiere un compromiso fuerte de la autoridad monetaria con la estabilización. Sin embargo, los aumentos de la tasa de interés, aunque estabilicen el producto, pueden causar crisis financieras que implican pérdida de activos y un menor crecimiento.

Si el tipo de cambio reacciona positivamente ante cambios en la tasa de interés, un overshotting del tipo de cambio traería inestabilidad económica además de inestabilidad financiera. Debido al efecto “costo de financiamiento” que reduciría la inversión, la tasa de beneficios y el crecimiento económico.

Algunas mejoras a este modelo que valdría la pena incluir son: considerar el efecto del riesgo de no pago generalizado de la deuda en moneda local; tomar en cuenta las interrelaciones entre la deuda en moneda local y extranjera; mostrar los efectos sobre el mercado laboral de las crisis financieras, puesto que aunque se intuye que una caída del producto se acompaña de una caída en el empleo, no se hace explícito. Finalmente se hace hincapié en que el estudio de los costos de las crisis es importante, puesto que llama la atención sobre la necesidad de prevenirlas.

ANEXO 1.

LOS HECHOS ESTILIZADOS Y LA BIBLIOGRAFÍA

Modelos tipo 1

Este tipo de modelos lo hacen bien en explicar las crisis que surgieron en los decenios de 1970 y 1980 (fundamentales) y la crisis del sistema monetario europeo. Sus características fueron:

1. Crisis latinoamericana de finales de la década de 1970 y principios de la de 1980.

- Grandes déficits fiscales (mayores al 8% del PIB) y en cuenta corriente.

-

Crecimiento sustancial de la oferta monetaria (financiamiento por señoreaje).

-

Crecimiento del crédito doméstico al sector público.

-

Tipo de cambio fijo.

-

Salida de flujos de capitales y pérdida de reservas.

-

Aumento en la tasa de interés como consecuencia de lo anterior.

2. Crisis del SME. Expectativas y crisis autocumplidas.

- Movilidad perfecta de capitales.

-

Salidas de capital.

-

Apreciación real.

-

Recesión y crecientes tasas de interés pre-crisis.

-

Ataques especulativos.

Modelos tipo 2

Estos modelos reflejan casi cualquier crisis. Los hechos estilizados relacionados son:

1. Ritmo de inversión y crecimiento acelerado en la parte inicial del ciclo.

2. Alta demanda por crédito.

3. Exceso de endeudamiento en algún sector de la economía (público o privado).

4. Cambio de expectativas.

5. Subida de las tasas de interés o caída en el retorno de la inversión.

6. Desplazamiento de la demanda hacia activos líquidos.

7. Caída en el precio de demanda de los activos.

8. Cualquier choque que afecte el valor de la deuda o de los retornos puede desatar la crisis.

Modelos tipo 3

Inspirados en Minsky (1982, 1987)

Estos son los modelos que mejor explican las crisis recientes. Además de los hechos estilizados de los modelos tipo 2 incluyen:

1. Apertura de la economía.

2. Choque exógeno (flujos de capital, tasa de cambio, tasa de interés, choque de expectativas).

3. No es necesario el exceso de endeudamiento, las reversiones de los flujos de capital u otro choque pueden desatar la crisis financiera.

Modelos tradicionales (tasa de interés o tasa de cambio)

1. Alto apalancamiento (exceso de endeudamiento).

2. No necesariamente déficit en cuenta corriente.

3. Choques exógenos como: reversión de flujos de capital, diferencial de tasas de interés, demanda de exportaciones.

Modelos de información asimétrica y de crisis bancaria

1. Deterioro en los balances de los bancos o del sector no financiero (exceso de endeudamiento o term mismatches).

2. Incrementos endógenos de la tasa de interés.

3. Caída de los precios de los activos.

La crisis surge como consecuencia de choques exógenos: incrementos de la tasa de interés, expectativas, tasa de cambio, flujos de capital.

NOTAS A L PIE

1 Para una revisión exhaustiva de la bibliografía usando esta clasificación véase Castro (2003). El Cuadro 1 al final de esta sección presenta una resumen de esta clasificación.

2 El acceso al mercado financiero y, por tanto, la capacidad de endeudamiento dependen del tamaño del capital de la empresa.

3 Una crisis de Minsky es una situación en la cual se da un proceso de deflación por deudas y el precio de los activos se desploma.

4 Un ciclo de Minsky se refiere al ciclo generado por el proceso de inversión y endeudamiento de las unidades económicas descrito por Hyman Minsky en el cual la creencia de que la situación en el plano de los negocios continuará mejorando, lleva a los agentes al sobre-endeudamiento y hace que transiten de posiciones cubiertas a especulativas e incluso ‘Ponzi” cuando la tasa de ganancia cae, generando crisis caracterizadas por un proceso de deflación por deudas.

5 Este supuesto se hace por simplicidad. A pesar de que la evidencia empírica no respalda la paridad no cubierta de tasas de interés emplear otros supuestos haría bastante difícil modelar la dinámica del tipo de cambio y del sistema. Por razones similares no se incluye el premio al riesgo – en la dinámica del tipo de cambio el premio al riesgo sería una constante (dada exógenamente)–, sin embargo, sería interesante modelar los movimientos de este premio al riesgo y ver sus efectos sobre la estabilidad del sistema.

6 Tomamos a la tasa de inversión (g) como variable de estado en lugar de la tasa de exuberancia (ρ) como lo hace Foley (2003). La sustitución de estas dos variables no afecta los resultados del modelo por la relación directa que existe entre las dos.

REFERENCIAS BIBLIOGRÁFICAS

[1] Arestis, P. y Glickman, M. (2002). Financial Crisis in Southeast Asia: Dispelling Illusion the Minskyan Way. Cambridge Journal of Economics, 26, 237-260. [ Links ]

[ 2] Akyüz, Y. (1998). The East Asia Financial Crisis: Back to the Future. Ginebra: United Nations Conference for Trade and Development. Recuperado de http://www.unicc.org/unctad/en/pressref/prasia98.htm. [ Links ]

[3] Besancenot, D. y Vranceanu, R. (2007). Financial Instability under a Flexible Exchange Rate. Scandinavian Journal of Economics, 109(2), 291-302. [ Links ]

[4] Caballero, R. y Krishnamurthy, A. (2000). Emerging Market Crises: An Asset Markets Perspective (NBER Working Paper 6843). Cambridge: NBER. [ Links ]

[5] Calvo, G. y Mendoza, E. (1998).Rational Herd Behaviour and the Globalization of Security Markets (Discussion Paper / Institute for Empirical Macroeconomics 120).Minneapolis: Federal Reserve Bank of Minneapolis. [ Links ]

[6] Campos Romero, D. e Isaza Delgado, J.F. (2002). Prolegómenos a los Sistemas Dinámicos. Bogotá: Universidad Nacional de Colombia. [ Links ]

[7] Castro Fernández, J.C. (2003). Endeudamiento Privado Externo y Régimen Cambiario: Un modelo para Países en Desarrollo. Trabajo para optar al título de Economista. Universidad Nacional de Colombia, Bogotá. [ Links ]

[8] Cavaralli, L. y Corsetti, G. (2000). Shadow Rates and Multiple Equilibria in the Theory of Currency Crises. Journal of International Economics, 51, 257-286. [ Links ]

[9] Céspedes, L; Chang, R. y Velasco, A. (2000). Balance Sheets and Exchange Rate Policy (NBER Working Paper 7840). Cambridge, MA.: NBER. [ Links ]

[10] Chang, R. y Velasco, A. (1999). Fragilidad Financiera y Régimen Cambiario. Planeación y Desarrollo, 30(1), 7-46. [ Links ]

[11] Chang, R. y Velasco, A. (2000). Banks, Debt Maturity and Financial Crisis. Journal of international Economics, 51, 169-194. [ Links ]

[12] Chang, R. y Velasco, A. (2001). A Model of Financial Crises in Emerging Markets. The Quartely Journal of Economics, 116(2), 489-517. [ Links ]

[13] Christiano, L.; Gust, C. y Roldosd, J. (2004). Monetary policy in a financial crisis. Journal of Economic Theory, 119, 64-103. [ Links ]

[14] Conolly, M. y Taylor, D. (1984). The Exact Timing of the Collapse of an Exchange Rate Regime and its Impact on Relative Price of Traded Goods. Journal of Money, Credit and Banking, 16(2), 194-207. [ Links ]

[15] Dymski, G. (1999). Asset Bubbles And Minsky Crises In East Asia: A Spatialized Minsky Approach (Jerome Levy Economics Institute Working Paper). New York: Jerome Levy Economics Institute. [ Links ]

[16] Foley, D. (2003). Financial Fragility in Developing Economies. En: Dutt, A.K. y Ros (eds.). Development economics and structuralist macroeconomics: essays in honor of Lance Taylor (pp. 157-168). Northampton: Edward Elgar Publishing, Inc. [ Links ]

[17] Flood, R. y Garber, P. (1984). Collapsing Exchange Rate Regimes: Some Linear Examples. Journal of International Economics, 41(3/4), 1-13. [ Links ]

[18] García, C. y Olivie, I. (1999). Modelos Teóricos de Crisis de Tipo de Cambio y su Aplicación a las Crisis de Asia Oriental (Documento de Trabajo 99-10). Madrid: Universidad Complutense. [ Links ]

[19] Jeanne, O. y Masson, P. (2000). Currency Crises, Sunspots and Markov-Switching Regimes. Journal of International Economics, 50, 327-350. [ Links ]

[20] Kalecki, M. (1956). Teoría de la Dinámica Económica: Ensayo Sobre los Movimientos Cíclicos y a Largo Plazo de la Economía Capitalista. México: FCE. [ Links ]

[21] Kregel, J.A. (1998). Yes, It Did Happen Again - A Minsky Crisis Happened in Asia (Jerome Levy Economics Institute Working Papers No. 234). New York: Jerome Levy Economics Institute. [ Links ]

[22] Krugman, P. (1999). Balance Sheets, the Transfer Problem and Financial Crises. International Tax and Public Finance, 6(4), 459-472. [ Links ]

[23] Krugman, P. (1979). A model of balance of payments crisis. Journal of Money Credit and Banking, 11(3), 311-325. [ Links ]

[24] Mantey de Anguiano, G. (2000). Hymam P. Minsky en El Pensamiento Económico del Siglo XX. Comercio Exterior, 50(12), 1069-1076. [ Links ]

[25] Masson, P. (1998). Contagion-Monsoonal Effects, Spillovers, and Jumps Between Multiple Equilibria (IMF Working Papers 98/142). Washington, D.C.: FMI. [ Links ]

[26] Minsky, H.P. (1987). Las Razones de Keynes. México: FCE. [ Links ]

[27] Minsky, H.P. (1982). Can "It" Happen Again? Essays on Instability and Finance. New York: Sharpe. [ Links ]

[28] Mishkin, F. (1999). Global Financial Instability:Framework, Events, Issues. Journal of Economic Perspectives, 13(4), 3-20. [ Links ]

[29] Mishkin, F. (2001). Financial Policies and the Prevention of Financial Crises in Emerging Market Countries (NBERWorking Paper 8087). Cambridge, MA.: NBER. [ Links ]

[30] Obsfeld, M. (1994). The logic of Currency Crisis (NBER Working Paper 8087). Cambridge, MA.: NBER. [ Links ]

[31] Obsfeld, M. (1996). Models of Currency Crisis with Self-Fulfilling Features. European Economic Review, 40, 1037-1047. [ Links ]

[32] Oreiro, J.L. (2006). Capital mobility, real exchange rate appreciation, and asset price bubbles in emerging economies: a Post Keynesian macroeconomic model for a small open economy. Journal of Post Keynesian Economics, 28(2), 317-344. [ Links ]

[33] Ozkan, G. y Sutherland, A. (1998). A Currency Crisis Model With an Optimising Policymaker. Journal of International Economics, 44, 339-364. [ Links ]

[34] Palley, T. (1994). Debt, Agrégate Demand, And The Business Cycle: An Analisis In The Spirirt Of Kaldor And Minsky. Journal of Post Keynesian Economics, 16(3), 371-390. [ Links ]

[35] Piti, D. (2001). Currency Crises and the Real Economy: The Role of Banks (IMF Working Paper. WP/01/49). Washington, D.C.: FMI. [ Links ]

[36] Saxena, S. (2004). The Changing Nature of Currency Crisis. Journal of Economic Surveys, 18(3), 321-350. [ Links ]

[37] Sordi, S. y Vercelli, A. (2006). Financial fragility and economic fluctuations. Journal of Economic Behavior & Organization, 61, 543-561. [ Links ]

[38] Taylor, L. y O'Conell, S. (2006). Una Crisis al Estilo Minsky. Investigación Económica, 187, 11-29. [ Links ]

[39] Taylor, L. y Rada, C. (2003). Debt-Equity Cycles in the 20th Century: Empirical Evidence and a Dynamic Keynesian Model (CEPA Working Paper 2003-1). New York: Center for Economic Policy Analysis. [ Links ]

[40] Zagha, R; Nankani, G. y Gill, I. (2006). Rethinking growth. Finance and Development, 43(1), 7-11. [ Links ]