Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772

Cuad. Econ. vol.31 no.56 Bogotá Jan./June 2012

UNA FUNCIÓN DE PRODUCCIÓN PARA EL TEATRO EN COLOMBIA

Juan Felipe Parra Osorio1

1 Magíster en Economía, se desempeña actualmente como profesor-investigador del Colegio de Estudios Superiores de Administración (CESA) y es miembro del Grupo de investigación en innovación y gestión empresarial. E-mail: jparra@cesa.edu.co. Dirección de correspondencia: Diagonal 35 N. 5-23 Casa INCOLDA, primer piso (Bogotá, Colombia).

Este artículo fue recibido el 9 de noviembre de 2010, la versión ajustada fue remitida el 7 de julio de 2011 y su publicación aprobada el 16 de agosto de 2011.

Resumen

Estimar una función de producción Cobb Douglas para el teatro, que ofrezca información sobre el proceso productivo de un sector que se sostiene con apoyos públicos, es el objeto de este trabajo. Con esta estimación se concluye que no existen rendimientos crecientes, luego no existen razones para creer que la producción a gran escala resulta útil en términos de eficiencia. Se demuestra que los aportes del Estado para esta actividad tienen gran impacto sobre las cantidades producidas. Al igual que en estudios similares, se encuentra que entre los factores productivos, el trabajo artístico aporta más al nivel de producción.

Palabras clave: economía de la cultura, función de producción, teatro, Colombia. JEL: Z11, L32, L82, H44.

Abstract

The focus of this article is to apply a Cobb Douglas production function for the theater, offering information about the production process of an industry that is publicly sustained. This application concludes that there are no increasing returns, and therefore there is no reason to believe that mass production is useful in terms of efficiency. It is shown that the State contributions of the Colombian government have a major impact on the quantities produced. Additionally, as in similar studies, it is found that among the factors of production, artwork contributes significantly more to the production level.

Keywords: cultural economics, production function, theater, Colombia. JEL: Z11, L32, L82, H44.

Rèsumè

L'objet de ce travail est de proposer une estimation d'une fonction de production Cobb Douglas pour le théâtre. Cet instrument fournit des informations sur le processus de production d'un secteur supporté principalement par le soutien du public. Avec cette estimation on peut conclure qu'il y a des rendements croissants dans la fonction de production des spectacles de théatre, alors qu'il n'y a aucune raison de croire que la production à grande échelle est utile en termes d'efficacité. On montre que les contributions de l'Etat pour cette activité ont un fort impact sur les quantités produites. Également, on constate que parmi les facteurs de production, le travail artistique contribue davantage au niveau de production.

Keywords: économie de la culture, fonction de production, théâtre, Colombie. JEL: Z11, L32, L82, H44.

La aplicación de las herramientas convencionales de la teoría económica a la producción, distribución, y consumo de bienes y servicios culturales, es conocida dentro de la literatura especializada con el término de economía de la cultura -cultural economics-. En Colombia este tipo de análisis tiene una historia reciente y sólo cuenta con algunos ejercicios que, en su gran mayoría, intentan medir el aporte de estas actividades al producto interno bruto del país2. En este artículo se amplía el alcance de las investigaciones sobre la economía de la cultura en Colombia, de manera que se estudia el proceso productivo de un campo específico como lo es el teatro. Adicionalmente, dado que la cultura y específicamente el teatro son financiados con recursos públicos, se realiza un acercamiento a las consideraciones que usualmente se tienen en cuenta para justificar el apoyo a los procesos productivos que se dan en este sector.

Aunque en Colombia son escasos los artículos sobre la economía de la cultura, a nivel internacional es posible encontrar una gran cantidad de investigaciones sobre el comportamiento económico de los agentes que participan en estos sectores, las características del mercado, su organización industrial, entre otros aspectos3.

Sin embargo, los estudios sobre la tecnología de producción en actividades culturales se han quedado rezagados, incluso dentro de la literatura internacional. Así lo señala Taalas (2003) quien atribuye esta escasez de estudios a las dificultades para acceder a bases de datos de buena calidad y a los problemas para escoger las medidas de producto (Y ) e insumos (X1,X2, . . .Xn) a utilizar dentro de una estimación como la aquí planteada (Taalas, 2003, 157-158). No obstante, la necesidad de tener algún monitoreo sobre los recursos estatales que se destinan a financiar las actividades teatrales ha permitido subsanar las necesidades de información puesto que las compañías teatrales que reciben el apoyo del Estado para su funcionamiento, deben proveer información a entidades como el Ministerio de Cultura y la Secretaría de Cultura de Bogotá.

Gracias a dicha información es posible construir una función de producción para el teatro que coadyuve con el propósito de monitorear los recursos públicos que son destinados a financiar este sector. Tal como se puede observar en Frey (2003), existe una multitud de razones que justifican, desde la teoría económica, dicha intervención del Estado en la financiación de la cultura. En el caso específico del teatro se trata de la existencia de externalidades positivas, el padecimiento de lo que la teoría económica ha llamado la enfermedad de costos y la presencia de economías de escala.

El primero de estos argumentos, relacionado con las externalidades positivas que se presentan al momento de consumir bienes y servicios culturales, consiste en que la utilidad que la asistencia a estos eventos le reporta a un consumidor en particular, conlleva una utilidad adicional que es apropiada por otros agentes. De esta manera, el consumo no sólo aumenta el bienestar del consumidor sino también de las personas que se encuentran en su entorno y en últimas de la sociedad en general. Una explicación detallada de este mecanismo por el cual los beneficios privados se propagan a la sociedad se encuentra en Sable y Kling (2001).

Para el propósito del presente artículo se asume que la cultura y en particular el teatro, requieren del apoyo del Estado; de lo contrario se verían condenados a desaparecer ya que el mercado por sí mismo no provee las cantidades suficientes de bienes culturales. La necesidad de apoyo gubernamental en la cultura lleva a que la intervención del gobierno procure corregir el desequilibrio presentado en cuanto a las cantidades producidas y a conseguir el óptimo en términos de bienestar social4.

En segundo lugar aparece la enfermedad de costos, término atribuido al estudio fundacional de Baumol y Bowen (1965) y analizado en profundidad en Tafur (2004). Este fenómeno consiste en un estancamiento de la productividad que conlleva un crecimiento de los costos superior al de otros sectores de la economía. Dicho estancamiento es el resultado de la escasa innovación tecnológica de la que puede ser objeto el teatro. Junto con esto, el continuo crecimiento en los precios de la economía en general a lo largo del tiempo, afecta los salarios de los trabajadores de todos los sectores incluyendo las artes escénicas. Estas dos situaciones implican un crecimiento en los costos que finalmente produce una brecha deficitaria entre ingresos y gastos. Se esperaría que esta brecha se cubra con incrementos en los precios de la boletería, no obstante, esto no ha sido posible debido a las consideraciones de los agentes del sector sobre los efectos que la elasticidad de la demanda puede tener sobre la asistencia. Aunque existen autores que difieren como Cowen (1996), lo cierto es que la mayoría coinciden en afirmar que la enfermedad de costos es una realidad entre las artes escénicas como el teatro (Throsby y Withers, 1979; Frey y Pommerehne, 1989; Throsby, 1994; Benhamou, 1997).

Por último, en materia de economías de escala, estas se presentan cuando los costos fijos de producción son muy elevados, de manera que los costos medios son decrecientes en el rango de producción relevante. Frente a esto, la producción a gran escala resulta ser una herramienta útil para aumentar el producto medio y marginal de los insumos. En los mercados competitivos, la búsqueda de la maximización del beneficio lleva al equilibrio, el precio es igual al costo marginal, se agotan las posibilidades del comercio y se consigue la eficiencia paretiana. No obstante, cuando la producción se caracteriza por la existencia de economías de escala de manera que el suministro de unidades adicionales resulta cada vez menos costoso, los resultados son diferentes.

Con estos tres argumentos, externalidades positivas, enfermedad de costos y economías de escala, se ha justificado la presencia del Estado en la cultura a través de subvenciones. Las dos primeras características que justifican la intervención del Estado, es decir, las externalidades positivas y la enfermedad de costos, contribuyen al sector teatral en su conjunto, sin embargo, el argumento de las economías de escala implícitamente busca apoyar a los grandes productores o a los festivales consolidados. Con eso se promueve de manera velada una concentración de los estímulos, puesto que se considera más eficiente apoyar pocas compañías o eventos de tamaño grande, debido a las ventajas con las que podrían contar en términos de reducción de costos.

Dados estos antecedentes, el presente artículo busca, a partir de la estimación de una función de producción, revelar cuál es el efecto de los apoyos públicos sobre las cantidades producidas en el sector teatral colombiano y contrastar la hipótesis sobre la existencia de economías de escala. De esta manera se podrán formular recomendaciones de política pública sobre la conveniencia de la estructura actual de apoyos.

El contenido del artículo incluye, la revisión de la literatura a nivel nacional e internacional; la presentación de algunos hechos estilizados y la descripción de los datos y las variables utilizadas en el modelo econométrico. Las últimas dos secciones muestran los resultados de las estimaciones y las principales conclusiones.

REVISIÓN DE LA LITERATURA

A nivel nacional

En Colombia los estudios económicos del teatro son muy escasos, dos de los que sobresalen son el "Diagnóstico económico de los espectáculos públicos de las artes escénicas en Bogotá: teatro, danza, música y circo" (Ministerio de Cultura, 2006) y el documento "Propuesta de tributación específica a los espectáculos públicos en el distrito capital" (Ministerio de Cultura, 2008), ambos contratados con el Centro de Estudios sobre Desarrollo Económico (CEDE) de la Universidad de los Andes, por encargo del Ministerio de Cultura; la Secretaría de Cultura, Recreación y Deporte; y el Convenio Andrés Bello.

A pesar de estos esfuerzos, los estudios realizados resultan ser descriptivos y, por no ser su objetivo, no profundizan en el análisis de la tecnología de producción teatral en Colombia. Algunas de las razones que motivaron esta investigación están asociadas con ese vacío identificado dentro de la literatura económica nacional.

A nivel internacional

Aunque en Colombia no existen artículos de investigación que apliquen la teoría económica de la producción al sector de artes escénicas, la revisión de la literatura reveló que a nivel internacional se han realizado algunos estudios. El examen de estos trabajos permite afirmar que, aunque se identifican algunas características comunes entre ellos, dada la especificidad del sector y los diversos resultados a los que llegan, no hay consenso sobre buena parte de las particularidades de la tecnología de producción que presentan estas unidades productivas.

La mayoría de los estudios coinciden en afirmar que el estudio de Baumol y Bowen (1965) fue el primero en incorporar la teoría de la producción a este sector. A partir de ese momento fueron tres los aspectos analizados (Taalas, 2003, 164-165):

1. El fenómeno conocido como la enfermedad de costos.

2. La tecnología de producción y los rendimientos a escala.

3. La eficiencia.

La forma en que los insumos son transformados en un producto es lo que usualmente se conoce como tecnología de producción. En este proceso, resulta interesante conocer algunas características de la manera en que responde el producto ante incrementos proporcionales en los insumos. El propósito del presente documento corresponde a ofrecer información sobre este tópico, es decir, el segundo de los aspectos anteriormente mencionados.

Es importante entender que el conocimiento de la tecnología de producción y de los rendimientos a escala es susceptible de ser capturado mediante dos enfoques diferentes. La dualidad de la producción permite que se pueda utilizar el enfoque de costos o el de producción. A principios de los años cincuenta Shepard (1953), como se cita en Taalas (2003), demostró que cualquiera de los dos enfoques permite representar las relaciones insumo-producto (Taalas, 2003, 160).

En cuanto al enfoque de costos, el problema consiste en encontrar una función de costo que minimice la ecuación dada por el precio de cada uno de los insumos productivos multiplicado por las cantidades utilizadas, de tal forma que permita alcanzar un determinado nivel de producción. Por otro lado, la aproximación desde la producción indica cuál es el máximo nivel de producto que se puede alcanzar con una determinada cantidad de factores productivos.

Como Taalas (1997) señala, el enfoque de costos se suele utilizar cuando los componentes de la función de producción no son observables (Taalas, 1997, 335). Si esta es la situación, se hace uso de los precios de los insumos y del producto que a menudo están a disposición de los investigadores. Como se verá más adelante, las fuentes de información en el caso colombiano permiten calcular la función de producción.

Algunos de los autores que han usado el enfoque de costos aplicado a unidades teatrales son Globerman y Book (1974) y Throsby (1977). Los dos artículos se concentraron en analizar los rendimientos a escala y ambos encontraron que las unidades de producción más grandes presentan menores costos medios que las más pequeñas. No obstante, sus conclusiones se deben mirar con reparo, puesto que las funciones de costo que utilizaron no provienen de la teoría dual de la producción. Esto implica, de acuerdo con Taalas (1997), que lo que concluyen no necesariamente está relacionado con la tecnología de producción subyacente (Taalas, 1997, 336). Por otro lado, el enfoque de producción es aplicado por autores como Gapinski (1980, 1984), Boyle (2006) y Zieba y Newman (2007), entre otros. De ellos, Gapinski (1984) y Zieba y Newman (2007) rechazan la hipótesis de rendimientos crecientes a escala. Como se puede deducir, una de las más grandes dificultades al intentar replicar este tipo de análisis proviene de la escasez de estudios realizados sea cual sea el enfoque -producción o costos-.

Lo anterior se suma a los problemas planteados inicialmente sobre la determinación de los insumos y el producto. En este sentido, no existe un consenso generalizado sobre la medida más adecuada para realizar las estimaciones. La revisión de la literatura señala el número de representaciones y la cantidad de asistentes como las medidas de producto frecuentemente usadas. El Cuadro 1 muestra la manera en que estudios realizados a nivel internacional utilizan una u otra medida del producto.

Los que escogen el número de representaciones como medida del producto, en su gran mayoría justifican su elección en que una función constituye el producto básico de las compañías de artes escénicas. Por su lado, la asistencia como medida del producto, es usualmente defendida mediante argumentos que afirman que el verdadero producto es la apropiación de la obra representada, la cual únicamente se realiza al momento en que el público la observa. En algunas ocasiones se utilizan, tanto la asistencia, como el número de representaciones de manera que se verifique si los resultados son robustos5.

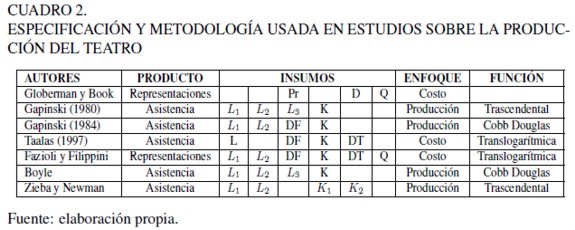

De otro lado, los insumos escogidos en otros estudios se presentan en el Cuadro 2, que además acota la revisión de la literatura, a diferencia del Cuadro 1, presenta únicamente los estudios que tienen el mismo propósito del presente documento, es decir, estudiar la tecnología de producción y la presencia de economías de escala. Así, se deja de lado aquellos artículos que se concentran en otros aspectos como la enfermedad de costos o el análisis de la eficiencia técnica. Tal es el caso de los trabajos de Rausell y Carrasco (1999) y el de Marco-Serrano (2001), en los que a pesar de tener la misma unidad de estudio -teatros- realizan un análisis de la eficiencia a través de fronteras de producción estimadas mediante la técnica no paramétrica conocida como Análisis Envolvente de Datos.

El Cuadro 2 además muestra las especificaciones producto-insumos, el enfoque y las metodologías o formas funcionales utilizadas en investigaciones cuyo objetivo era el análisis de la relación entre el producto final y los insumos, y la existencia o no de rendimientos a escala. Entre toda la literatura que aplica la teoría económica a la producción de servicios culturales, son estos los trabajos que, dada la similitud en el análisis, permitirán comparar los resultados de las estimaciones. En ellos, independientemente de la medida del producto elegida - asistencia o representaciones-, y del enfoque utilizado -función de producción o de costos-, se utilizan distintas formas de trabajo (L) y de capital (K).

Las formas de trabajo utilizadas se dividen entre trabajo artístico propiamente dicho, considerado esencial para la existencia de la obra (L1), trabajo de administradores y auxiliares de la producción el cual no es indispensable para que se lleve a cabo la representación (L2) y, en algunos casos, una tercera forma de trabajo (L3), que en el caso de Boyle (2006) son artistas invitados para alguna representación en particular.

En lo que se refiere al capital, generalmente, se usa una sola forma que corresponde a los gastos diferentes a los de nómina (K). Sin embargo, Zieba y Newman (2007) realizan nuevamente una diferenciación para el insumo capital, de manera que construyen dos variables, una con los gastos distintos a los de nómina, como sonido, vestuario, escenografía, entre otros (K1), y otra con el número de sillas que tiene el teatro multiplicado por su respectivo valor de entrada (K2). Adicionalmente, como se observa en el Cuadro 2, algunos autores incluyen una variable discreta en la especificación que captura efectos fijos (DF) o los efectos de cambio técnico en el tiempo (DT).

A manera de ilustración, el Cuadro 2 también incluye las especificaciones de funciones de costo utilizadas por diversos autores. Como se mencionó antes, Globerman y Book (1974) utilizan una metodología que no responde a la teoría de la dualidad de la producción por cuanto sus variables difieren de las convencionales capital y trabajo. En su lugar, los autores incluyen una variable de diversidad de obras en el repertorio de la firma (D), otra que recoge la preferencia institucional para el otorgamiento de apoyos (P) y una proxy de calidad (Q) que también es usada por Fazioli y Filippini (1997). En el caso del enfoque de producción, se destacan las diferencias en las especificaciones de la forma funcional acogida. Dos de los autores escogieron funciones tipo Cobb-Douglas y dos funciones trascendentales que, en últimas, corresponden a una generalización de la Cobb Douglas.

Zieba y Newman (2007) en línea con las hipótesis que surgen de Baumol y Bowen (1965) no usan una función de producción tipo Cobb Douglas por lo restrictivo que resulta el supuesto de elasticidad de sustitución constante; sin embargo, otros autores como Gapinski (1984) argumentan que, aunque una obra puede requerir proporciones fijas de capital y trabajo que hacen difícil la sustitución, de todos modos los factores se pueden sustituir al considerar el repertorio completo de obras de la compañía teatral (Gapinski, 1984, 459). La opción de alterar las proporciones y sustituir los factores a lo largo de un periodo determinado resulta viable dadas las diferentes combinaciones que exhiben las obras representadas.

Con esto, a pesar de la restricción que impone la función de producción Cobb Douglas sobre la elasticidad de sustitución -constante e igual a uno-, la variedad de obras que puede ofrecer una compañía teatral a lo largo del tiempo les da la opción de modificar las combinaciones de insumos de acuerdo con sus necesidades. Incluso, el propio Gapinski (1984) cita su estudio previo (Gapinski, 1980) -y en el que se basan Zieba y Newman (1997) para estimar una función de producción trascendental-, y señala que el valor de la elasticidad de sustitución estimada a través de esta última metodología (0,94) no difiere mucho del valor de la elasticidad de sustitución asumida por la Cobb Douglas (Gapinski, 1984, 459).

Adicionalmente, Asuaga, Lecueder y Vigo (2005) afirman, en relación con las hipótesis planteadas por el estudio fundacional de Baumol y Bowen (1965), que una de las mayores críticas: "es la validez de la hipótesis de la imposibilidad de sustituir el capital por trabajo en el sector cultural, afirmándose también que es posible una mejora en la productividad laboral" (Asuaga, Lecueder y Vigo, 2005, 2).

En consecuencia, los avances teóricos existentes y la revisión de los ejercicios empíricos realizados en otros países para sectores como las artes escénicas, los museos o incluso las artes visuales como el trabajo de Throsby (2006), permiten afirmar que no existe una forma funcional que se considere más adecuada para la representación de la tecnología de producción. De hecho, es común encontrar funciones de producción del tipo Cobb-Douglas, trascendentales o incluso ejercicios que abordan el estudio de la tecnología de producción desde el enfoque dual de funciones de costo con especificaciones como la translogarítmica.

A pesar de los distintos argumentos que se esgrimen a favor de una u otra forma funcional elegida, estas especificaciones exhiben cierta flexibilidad. Taalas (2003) al hacer un recuento de los estudios que se han presentado en la materia concluye con la siguiente afirmación: "En general, la elección metodológica debería basarse en una evaluación de los objetivos del análisis, las hipótesis asociadas a los métodos, las condiciones favorables para el procesamiento informático y la facilidad de interpretación" (Taalas, 2003, 167). De acuerdo con la revisión internacional, el Cuadro 3 presenta las conclusiones que obtenidas por los autores que han estudiado la producción en las artes escénicas.

El Cuadro 3 presenta cinco características que son analizadas en los estudios sobre la tecnología de producción en las artes escénicas, los principales hallazgos se resumen a continuación:

1. Al analizar la productividad marginal de los factores se concluye frecuentemente que es positiva y decreciente.

2. Todos los estudios examinan la presencia de economías de escala, en unos casos exhiben rendimientos crecientes y en otros decrecientes.

3. Los resultados con respecto a la elasticidad de sustitución entre el capital y el trabajo no son concluyentes, dado que toma diferentes valores en las estimaciones de cada uno de los estudios.

4. El producto es más elástico al trabajo que al capital, lo que podría considerarse una muestra de lo intensiva en mano de obra que es esta actividad.

5. Las unidades productoras de artes escénicas no son eficientes, no minimizan costos, por lo general, exceden el uso óptimo de los factores. De acuerdo con los distintos autores, esto se debe a que no necesariamente tratan de cumplir sólo con una restricción presupuestaria sino también con una de calidad, que les permita recibir patrocinios y otro tipo de apoyos.

En conclusión, la revisión de la literatura permite afirmar que desde el enfoque de producción, especificaciones como la Cobb Douglas o la trascendental resultan útiles para determinar las relaciones entre los insumos y el producto, y comprobar la existencia del tipo de rendimientos a escala que se presentan. Además, en cuanto a las variables utilizadas como medida del producto, tanto la asistencia como la cantidad de representaciones resultan válidas y han sido utilizadas ampliamente en estudios de esta naturaleza. Por el lado de los insumos, a menudo se usan diferentes medidas de capital y trabajo, e incluso variables categóricas para capturar algunas de las especificidades del teatro.

HECHOS ESTILIZADOS

La información utilizada para los cálculos del presente estudio se obtuvo de dos fuentes: la Evaluación del Programa de Salas Concertadas 2005-2006 contratada por el Ministerio de Cultura con la Universidad Distrital Francisco José de Caldas y la Encuesta de caracterización del sector cultural realizada por el Observatorio de Cultura Urbana de la SCRD con motivo del "Diagnóstico económico de los espectáculos públicos de las artes escénicas" (Ministerio de Cultura, 2006).

En las encuestas realizadas para estas dos investigaciones, se recogió información que permite verificar la importancia del factor trabajo dentro de la producción teatral. Igualmente, se puede conocer cómo se relaciona el número de funciones representadas con la cantidad de insumos contratados. A partir de los datos se puede observar el efecto que tienen los apoyos financieros otorgados por entidades públicas y se pudo obtener información que evidencia la informalidad de la actividad -considerando la gran cantidad de compañías que realizan muy pocas funciones. Finalmente, se presentan algunos indicios de la concentración de los apoyos del gobierno nacional y de la falta de veracidad de la hipótesis de demanda elástica.

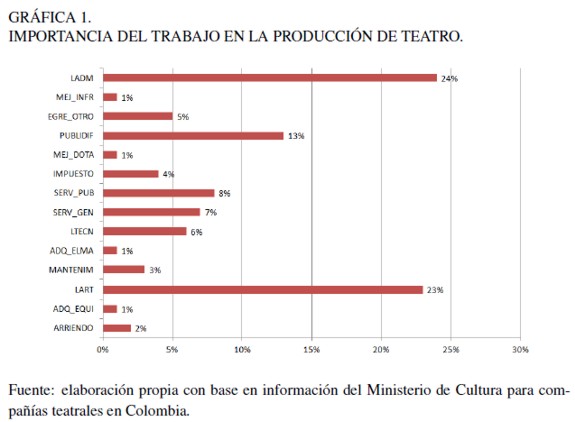

La importancia del factor trabajo en la producción de teatro

La información recolectada a través de encuestas permite afirmar que la actividad teatral es intensiva en mano de obra. En promedio, los gastos en el factor trabajo en la forma de administrativo, artístico y técnico -en este último entran auxiliares de sonido, luces, entre otros- correspondía al 61% del total en 2006, mientras el resto de gastos, que se podría asemejar al factor capital ascendió al 39% en 2006 (Gráfica 1). Al observar la composición de los gastos en el factor trabajo se observa que el administrativo (24 %) y el artístico (23 %) tienen prá cticamente la misma proporción. Esta situación, si bien puede parecer ilógica desde el punto de vista del tipo de trabajo que más se requiere en estas producciones (artístico), no lo es, en cuanto las remuneraciones por trabajo administrativo son mayores que las de los artistas, aunque la cantidad de estos últimos sea mayor -58,3% del total de trabajadores (Gráfica 1).

La Gráfica 1 muestra la importancia que tiene el trabajo dentro de la producción de artes escénicas. Al comparar los gastos agregados en trabajo en sus versiones administrativo (Ladm), artístico (Lart) y técnico (Ltecn), este factor alcanza el 61 %, mientras el resto de gastos en que incurren estas compañías teatrales entre los que se encuentran el arriendo, mantenimiento de la sala (mantenim), servicios generales (serv&gen), mejoramiento de la dotación (mej_dota), mejoramiento de la infraestructura (mej_infr), adquisiciones de equipos (adq_equi), adquisición de elementos y materiales (adq_elma), servicios públicos (serv_pub), publicidad y difusión (publidif), impuestos y otros egresos (egre_otro), en su totalidad corresponden al 39% restante de los gastos.

Relación entre el producto y los factores productivos (capital y trabajo)

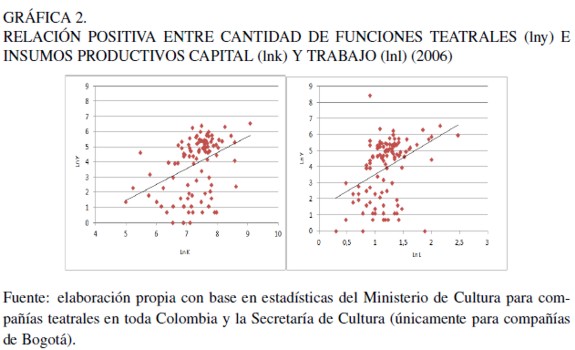

La Gráfica 2 presenta las relaciones que existían en 2006 entre las cantidades producidas y los factores productivos capital y trabajo. Como se puede observar, a medida que aumentaban las cantidades utilizadas tanto de capital como de trabajo, el producto era mayor.

Como se acostumbra en ejercicios empíricos de estimaciones de funciones de producción tipo Cobb Douglas, se trabaja con los logaritmos naturales de las variables, lo que corresponde a una transformación monótona que no sesga los resultados de los coeficientes asociados a cada una de ellas.

Aunque se puede observar cierta dispersión en los datos -forma de nube-, se puede afirmar que la relación es positiva en cuanto se aprecia una ausencia de observaciones en la región superior izquierda y en la región inferior derecha de cada uno de los dos gráficos que presentan las relaciones entre los factores productivos y el producto total.

Importancia de los aportes financieros gubernamentales

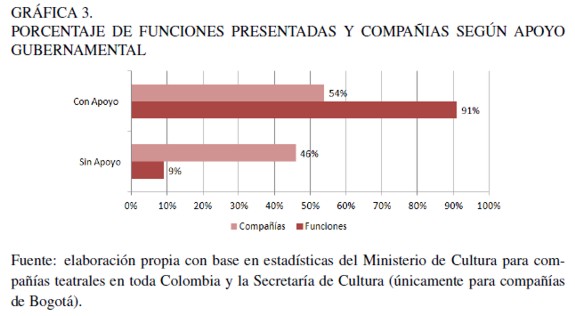

De acuerdo con la Gráfica 3, el 54% de las salas que recibían apoyo financiero de parte del gobierno en 2006 realizan el 91% de las funciones que se presentaban al público. El restante 46% de las salas que no recibían ningún apoyo de parte del gobierno tan sólo realizaban el 9% de las funciones.

Las cifras son claras, la mayor parte de la oferta de representaciones teatrales (91 %) era producida por un poco más de la mitad de las compañías de teatro (54 %) que recibió los apoyos del Estado. La otra parte que no fue apoyada estatalmente (46 %), tan sólo ofreció el 9% de las representaciones teatrales. Esta situación refleja la importancia que tienen los estímulos públicos dentro de la producción de artes escénicas, en este caso el teatro.

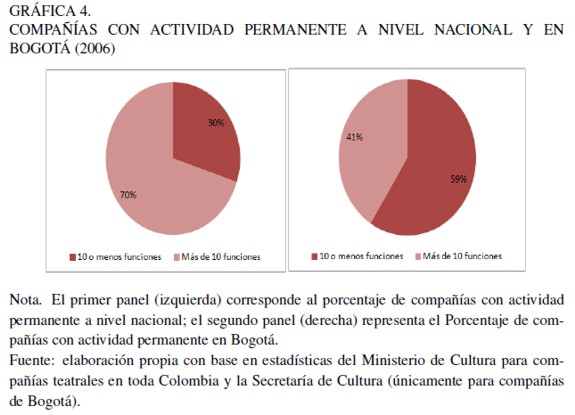

Compañías de teatro con actividad permanente versus compañías de teatro con actividad interrumpida

El sector teatral colombiano presenta altos niveles de informalidad, aspecto que fue identificado por el Ministerio de Cultura (2006), como uno de los cuellos de botella. Esto se ve reflejado en la cantidad de compañías teatrales que realizan su actividad con cierta intermitencia. Al revisar las cifras a nivel nacional, se encontró que en 2006 el 30% de las compañías realizaban diez o menos funciones al año. Para Bogotá, el Gráfico 4 muestra cómo el porcentaje de compañías que realiza menos de 10 funciones al año llegó a ser cercano al 60% mientras que a nivel nacional este porcentaje fue sólo del 30 %. Esta situación puede ser explicada por un mayor número de artistas que llegan a la capital y tratan de ejercer su actividad, aunque no logran tener la estabilidad suficiente para consolidarse dentro del mercado.

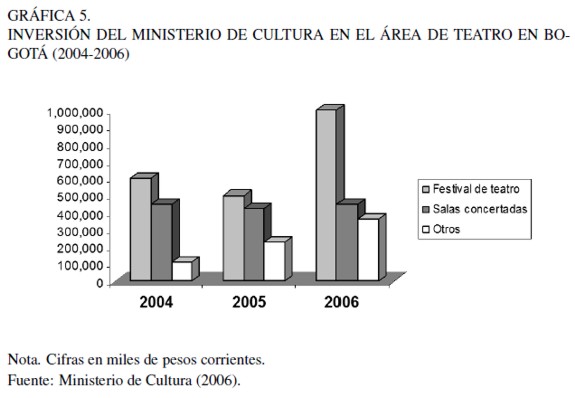

La destinación de los recursos que el Estado dispone para apoyar el teatro

Los apoyos públicos se han concentrado en los espectáculos más grandes como el Festival Iberoamericano de Teatro (FIT). Según cifras del Ministerio de Cultura, entre el 43% y el 55% de la inversión en teatro del Ministerio se destinó a apoyar este Festival durante los años 2004, 2005 y 2006. Mientras tanto, el porcentaje de esta inversión durante el mismo período, destinada a las salas concertadas estuvo entre el 25% y el 38% (Ministerio de Cultura, 2006, 17). La Gráfica 5 desagrega los recursos asignados según destino: salas concertadas, FIT y otros.

La Gráfica 5 muestra que aún en el año 2005 en el que no hubo Festival, la mayor cantidad de recursos de los que se disponía fue destinada a apoyar las actividades de pre-producción. La explicación a estas circunstancias puede encontrarse en dos hechos o características que se le atribuyen al sector. La hipótesis sobre la existencia de economías de escala y las consideraciones acerca de la alta elasticidad precio de la demanda por el teatro.

La primera característica provoca que se privilegie la asignación de apoyos económicos a grupos de teatro consolidados que realizan temporadas más largas sopretexto de mayor eficiencia. Por otra parte, la alta elasticidad precio de la demanda, que se supone que se presenta en el sector, hace que los aportes del Estado se consideren imprescindibles, puesto que incrementos en los precios pueden representar caídas significativas en la asistencia.

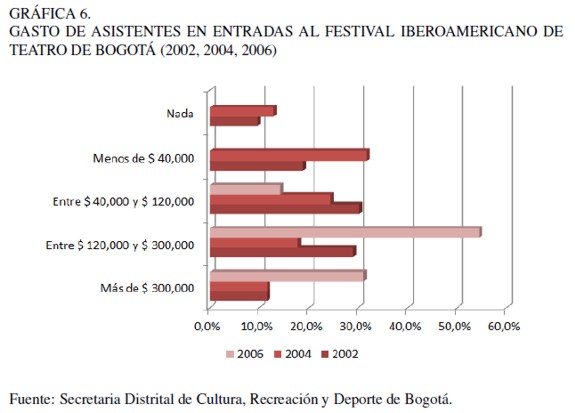

Los precios del teatro en Colombia y la caracterización socioeconómica de los asistentes

Los precios del XI Festival Iberoamericano de Teatro realizado en 2008 oscilaban entre los $30.000 y los $120.000, por esta razón, se podría decir que se alejan de otros segmentos del mercado tales como actividades de teatro experimental en las que los precios estaban entre $8.000 a estudiantes y $15.000 a particulares. En la Gráfica 6 se presenta el gasto en entradas que realizaron los asistentes al FIT en sus ediciones de 2002, 2004 y 2006. De acuerdo con encuestas realizadas por el Observatorio de Culturas de Bogotá, el 70% de los asistentes al Festival de 2002 gastó más de $40.000 en entradas. La tendencia de gasto alto entre los asistentes se suavizó un poco en 2004. Para este año, el 31,7% de esta población gastó menos de $40.000. No obstante, en 2006 se vuelve a observar que los rangos de mayor gasto tienen una mayor participación.

Las cifras se presentan a precios corrientes porque la encuesta no pregunta directamente por el gasto como variable continua, es decir, no aparecen resultados de cuánto gastó cada uno de los encuestados. La pregunta presenta unos rangos preestablecidos en los que se ubica el encuestado de acuerdo con su respuesta, por esto se dice que es una variable discreta dadas las categorías existentes. Es necesario mencionar que en la encuesta del año 2006, se cambiaron los tres rangos de mayor gasto por los siguientes: menos de $100.000, entre $100.000 y $300.000, y más de $300.000. Posiblemente, los resultados se presentaron de esta manera porque la población que respondió "Menos de $40.000", quizás resultó poco significativa en términos de porcentajes en las encuestas anteriores.

De acuerdo con las cifras de la encuesta en 2006, el 85% de los asistentes al FIT gastó más de $100.000 en entradas; sin embargo, dadas las características de la encuesta, no es posible la construcción de los mismos rangos a precios reales y se hace difícil la comparación, ya que $40.000 pesos del 2002 no tienen el mismo poder de compra en 2004 y menos en 20067. Lo que resulta claro es que son los estratos medios y altos los que en mayor medida se benefician del gasto público destinado a financiar las actividades del Festival Iberoamericano de Teatro.

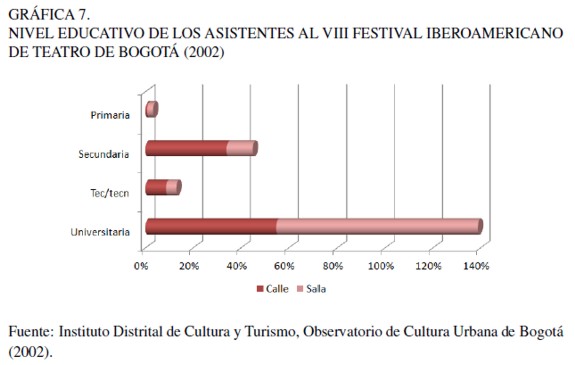

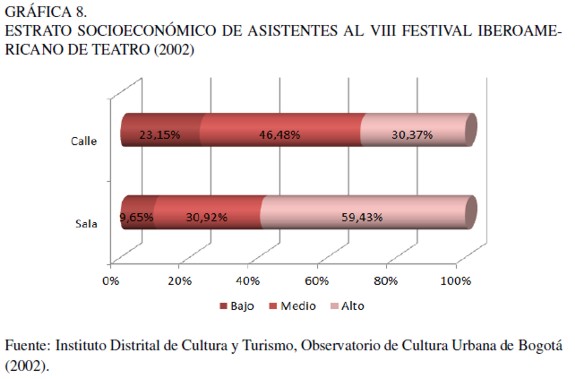

Ahora bien, otra de las variables útiles para conocer el perfil socioeconómico de los asistentes al Festival Iberoamericano de Teatro es el nivel educativo. La Gráfica 7 presenta cuál es el nivel de estudios que tienen las personas que asistieron al FIT en 20028. Nuevamente, se puede observar que en este año el Festival fue visitado en su gran mayoría por los sectores más favorecidos de la población cuyo nivel de formación corresponde principalmente a educación superior. Esta situación permanece aún para presentaciones que no se realizan en sala sino en la calle. Se puede observar que de las personas que asisten a presentaciones en salas de teatro el 84% tiene educación universitaria. Ese porcentaje se reduce a 54.78% para las presentaciones de teatro callejeras.

Finalmente, aunque se pueden conseguir boletas desde $10.000 para funciones presentadas en el FIT, la mayor cantidad de boletas que se ofrecen son superiores a $30.000, es decir, que se dirigen a un público de ingresos medios y altos. Esto es lo que se puede observar en la Gráfica 8. La distribución de los asistentes al FIT refleja que pertenecen mayoritariamente a estratos medios y altos. En el peor de los casos, son boletas subsidiadas gracias al sector privado que, atraído por las grandes cantidades de público con un nivel económico aceptable, sirve de patrocinador.

Reflexiones finales acerca de los hechos estilizados encontrados

Los hechos estilizados arrojan información reveladora acerca de la actividad teatral en Colombia. En primer lugar, como era de esperarse, se observa que el factor trabajo es mucho más importante en la explicación de las cantidades producidas que el factor capital, de tal manera que la estimación de una función de producción para este sector debería reflejar esa situación con un coeficiente mayor asociado a este insumo, especialmente en el caso de los artistas. En segundo lugar, se observa que a mayor cantidad de insumos utilizados, mayor es el nivel de producción, lo que no es ninguna sorpresa, de manera que los signos esperados para los insumos productivos son positivos en ambos casos.

En segundo lugar, se observa una marcada diferencia en las cantidades producidas por parte de las compañías teatrales que reciben apoyo estatal en comparación con las producidas por salas que no tienen ningún apoyo estatal. Es de tal magnitud esta diferencia que en 2006 aproximadamente la mitad de las salas (54 %) que son las que reciben apoyo, realizan diez veces más funciones (91 %) que la otra parte (46 %), las cuales sólo realizaron el 9% de las funciones que componían la oferta teatral. De esta manera, es necesario incluir una variable que permita capturar tales diferencias dentro de las estimaciones.

En tercer lugar y en relación con las diferencias entre las compañías que producen teatro, otra característica observada es la intermitencia e informalidad en la realización de la actividad. Una buena cantidad de estas unidades productivas ejecutaban su labor de manera interrumpida y a lo largo del año no sobrepasaban las diez funciones. Como en el caso anterior, resulta útil tener en cuenta estas consideraciones al momento de llevar a cabo las estimaciones, de manera que dichos efectos sean capturados.

En cuarto lugar, en lo que se refiere a los apoyos del gobierno, se puede percibir una concentración de ellos en el FIT, evento al que asiste una población en su mayoría perteneciente a estratos medios y altos. De aquí se desprende que los recursos públicos que se destinan a esta actividad no tienen un fin redistributivo, puesto que aquellos que perciben en mayor medida este "subsidio" no son personas con un bajo nivel de ingreso.

DATOS Y VARIABLES UTILIZADAS

Dos encuestas realizadas en el año 2006 permitieron obtener los datos necesarios para la construcción de la función de producción del teatro en Colombia. Una de ellas fue realizada por el Observatorio de Cultura Urbana de la Secretaria Distrital de Cultura, Recreación y Deporte de Bogotá (SCRD) en la que se encuestaron 56 compañías teatrales de Bogotá. La otra fue aplicada por la Universidad Distrital a 66 compañías teatrales de todo el país durante la evaluación de las salas concertadas. En total se obtuvo información de 122 compañías teatrales en el país. La principal diferencia entre las dos bases de datos utilizadas es que las compañías que hacen parte del programa salas concertadas reciben apoyos financieros por parte del Ministerio de Cultura; por otra parte, de las organizaciones encuestadas por la SCRD sólo cinco reportaron recibir aportes del gobierno nacional.

A partir de los datos provenientes de las encuestas se construyó un modelo que sigue de cerca las investigaciones presentadas en la revisión de la literatura. Las cantidades producidas por cada firma (Qi) dependen de los insumos capital (K) y trabajo (L) contratados. A su vez, el insumo capital se divide entre capital fijo (Kfijo) y variable (Kvariable), y el insumo trabajo entre artístico (Lart) y administrativo (Ladm).

| [1] |

La construcción de las variables también sigue de cerca los estudios revisados. En cuanto a las formas de trabajo (administrativo y artístico) se utiliza el número de trabajadores al año que realizan una u otra labor, puesto que no se tiene información del número de horas trabajadas. Sin embargo, para controlar esta variable por dedicación temporal (Ltemp) o permanente (Lperm), de acuerdo con la disponibilidad de la información, se estimaron modelos según esta clasificación.

| [2] |

En cuanto a la calificación de los trabajadores, no fue tenida en cuenta dentro de las estimaciones, ya que no se cuenta con la información sobre su nivel educativo. Además, esta medición no obedece a ningún patrón sencillo como los de otros sectores en los que la señalización viene dada por la existencia de un título de alguna institución educativa. En este sector son muchos los artistas que no cuentan con título profesional. Se puede decir que la educación no formal, es decir, que no conduce a titulación ha jugado un papel muy significativo a lo largo de la historia del teatro en el país, el cual no podría ser desestimado (Secretaria Distrital de Cultura, Recreación y Deporte, 2007, 221).

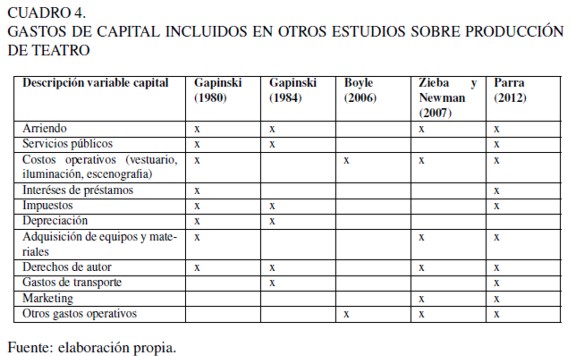

Por su parte, la variable capital se construyó a partir de los gastos anuales que realizaron las compañías en otros insumos de producción diferentes al factor trabajo. La última columna del Cuadro 4 presenta los gastos incluidos. Aunque se pretendió diferenciar entre capital fijo y variable, como lo hacen Zieba y Newman (2007), los resultados no fueron estadísticamente significativos (Cuadro 5, columnas 5 y 6). No obstante, en la gran mayoría de artículos se usa una sola forma de capital que agrega las dos categorías. Por todo lo anterior, se puede afirmar que la construcción de la variable capital en el presente artículo es similar a la de otros autores que estiman funciones de producción para el teatro. Vale la pena señalar que la variable capital de Zieba y Newman (2007) en el Cuadro 4 corresponde al K1 que se presentó anteriormente en el Cuadro 2.

Además de esta descripción de los insumos productivos capital (K) y trabajo (L) en sus diversas formas, se incluyeron variables categóricas para capturar las diferencias estructurales entre las firmas. Como se mencionó anteriormente, una de las principales diferencias corresponde al respaldo financiero que reciben las salas concertadas por parte del Estado. Así, una variable discreta (Z) permite diferenciar las firmas que reciben apoyos del Gobierno Nacional. Esta variable toma el valor de uno (Z = 1) en caso de que la compañía reciba el apoyo financiero gubernamental y cero (Z = 0) si sucede lo contrario.

Al revisar las bases de datos fue necesario incluir otra variable discreta para separar las compañías esporádicas de las permanentes. De esta manera se incluyó una dummy que toma el valor de cero (t = 0) para firmas que realizan diez o menos representaciones al año y uno en caso contrario (t = 1). Como se señaló en los hechos estilizados, en el nivel nacional el 30% de las firmas encuestadas realizó diez o menos representaciones al año, lo que constituye una muestra de la informalidad que caracteriza al sector.

Con respecto a la medida del producto, ésta se toma como el número de funciones realizadas anualmente. No fue posible construir una segunda medida de producto con la asistencia debido a que las encuestas indagan por porcentajes de ocupación en las salas y muy pocas compañías teatrales tienen registros precisos y confiables de la asistencia como variable continua.

Finalmente, otras variables como la productividad no se pretenden modelar, dado que la muestra utilizada es un corte transversal. En otras palabras, corresponde a un solo momento en el tiempo, por lo cual resulta imposible controlar las estimaciones por efectos fijos y por cambio técnico; para ello se necesitarían por lo menos dos periodos. Posiblemente, en unos años cuando se repliquen las encuestas, será posible contrastar nuevamente los resultados aquí presentados y las estimaciones serán más robustas al aplicar técnicas econométricas apropiadas para el análisis de datos panel.

A manera de ilustración sobre el tema de la productividad en el teatro, se pueden señalar algunos autores como Fazzioli y Filipinni (1997), Gapinski (1980), entre otros. Los primeros cuentan con un panel de datos en el que a través de variables categóricas de tiempo (DT) y otras que controlan por efectos fijos para cada firma (DF) capturan el cambio en la tecnología y las variables omitidas específicas a cada compañía, respectivamente. El segundo también incluye una dummy de tiempo para su muestra de teatros durante dos años, variable que para dicho autor no resultó ser significativa, por lo cual fue finalmente retirada de las estimaciones.

METODOLOGÍA

Con respecto a la forma funcional para las estimaciones, se emplearon dos especificaciones anteriormente utilizadas en estudios que pretendían determinar las funciones de producción. Una de ellas es la función de producción trascendental que se presenta en la ecuación (3).

| [3] |

En este caso Yit es el producto de la firma i en el periodo t, que en el presente estudio nunca tomará valores diferentes a uno, en la medida en que la muestra solamente corresponde a un periodo. C es un término constante, Xk son los primeros K insumos o los necesarios para la obra, tales como artistas en términos de trabajo y vestuario en términos de capital. Zl son los L secundarios insumos como personal administrativo nuevamente para el caso de trabajo o publicidad cuando se habla de capital secundario. ak, βk,ϒl δl y son coeficientes a ser estimados.

En la ecuación [3 ] se puede apreciar que el producto artístico no puede producirse si no se emplean insumos primarios (Xi = 0). Por ejemplo, si no hay artistas, una representación artística no puede realizarse. En contraste, el producto artístico se puede producir en la ausencia de insumos secundarios, tales como mantenimiento del personal administrativo, es decir, si Zi = 0, el producto artístico puede aún tomar valores positivos (Zieba y Newman, 2007).

Los resultados de esta estimación no fueron aceptables desde el punto de vista del análisis de regresión y se presentan en la sección de resultados en la última columna (7) del Cuadro 5 . Por esta razón se decidió usar la metodología Cobb Douglas que históricamente ha sido aplicada en estudios sobre producción teatral. Bajo esta especificación se supone la elasticidad de sustitución constante de los factores, es decir la tasa a la cual se puede sustituir un factor por otro para mantener el nivel de producción constante es igual a uno. Este supuesto concuerda con los planteamientos de diversos autores que no creen en la imposibilidad de incrementar los rendimientos con otro tipo de mejoras en el proceso productivo. La posibilidad de sustituir el insumo trabajo con capital, que no necesariamente es lo mismo que maquinaria, puede representar una posibilidad para atenuar los costos crecientes de estas compañías.

Dadas las anteriores consideraciones, el modelo para estimar la función de producción Cobb Douglas presentada en la ecuación (4 ) sigue a Gapinski (1984). Para el objetivo del presente trabajo, dicha función de producción se adecúa a las variables de capital y trabajo señaladas en la ecuación (1 ) de la siguiente manera:

| [4] |

Qi representa la cantidad de representaciones realizadas por la organización i, β1 corresponde al intercepto, β2 es el coeficiente asociado a la variable categórica que captura los efectos de la financiación por parte del gobierno nacional (Z = 1), β3 hace lo propio para la variable de permanencia en el mercado (t = 1). Los insumos productivos son las diferentes formas de trabajo (L) y el capital (K) que se encuentran asociados a los coeficientes β4, β5 y β6.

Esta especificación de la función de producción coincide ampliamente con varios de los estudios revisados en la literatura internacional que incluyen efectos por la estructura de las firmas, tal es el caso de Gapinski (1984), Taalas (1997) y Fazioli y Filippini (1997). Además, las variables discretas permiten capturar especificidades propias de la actividad teatral identificadas en los hechos estilizados.

Aunque la especificación Cobb Douglas presentó mejores resultados en cuanto al análisis de regresión en comparación con la función trascendental, las estimaciones arrojaron como resultado la no significancia estadística de la variable de trabajo administrativo (Ladm) (Cuadro 5, columna 3).

De esta manera el modelo teórico estimado se puede expresar como:

| [5] |

Una de las principales características de la función de producción del tipo Cobb Douglas es su homogeneidad de grado igual a la suma de los coeficientes que acompañan los factores productivos dentro de la función de producción. Esto es, homogénea de grado β4 más β6, lo que a su vez da cuenta del tipo de rendimientos a escala que se presentan. Mayor que uno rendimientos crecientes, menor que uno decrecientes.

Al tomar logaritmos de la función de producción, ésta se puede reescribir de tal forma que el modelo empírico viene dado por la ecuación [ 6] así:

| [6] |

En la que qi y b1 representan el logaritmo natural de Qi y β1 respectivamente, las demás variables continúan como se definieron antes y μi es una perturbación aleatoria con media cero y varianza constante.

RESULTADOS

Los resultados de las estimaciones realizadas son presentados en el Cuadro5. Se confirma la mayor elasticidad del producto al trabajo artístico frente al trabajo administrativo (variable no significativa) e incluso al capital.

Adicionalmente, se concluye que ni la división entre trabajo temporal y permanente (Cuadro 5, columna 4), ni la división entre capital fijo y variable (Cuadro 5, columnas 5, 6 y 7), proveen resultados óptimos en el análisis de regresión, puesto que ninguna de estas variables es estadísticamente significativa en la explicación de las cantidades producidas. Finalmente, los resultados permiten afirmar que se desvirtúa la hipótesis de economías de escala y que la financiación estatal es relevante en la explicación de las cantidades producidas (Cuadro 5, columna 1).

En adelante, los resultados a los que se hace referencia son los de la estimación del modelo empírico dado por la ecuación (6) -a no ser que se señale lo contrario. Esta especificación fue la que produjo los mejores resultados, los cuales se presentan en la primera columna del Cuadro 5. En este modelo hay significancia estadística conjunta de acuerdo con el estadístico F(4, 91) = 807, 51. Lo mismo sucede para cada una de las variables usadas como insumo dentro de la estimación: trabajo artístico (Lart), capital agregado (K = Kfijo + Kvariable) y las dummies de apoyo del gobierno nacional (Z = 1) y permanencia en el mercado (t = 1). La medida de bondad del ajuste es alta en cuanto el R2 ajustado es igual a 0,97. El modelo se estimó sin constante ya que no resultó significativa (ver columna 2 del Cuadro 5).

Los rendimientos a escala son decrecientes en cuanto la suma de los coeficientes β4 y β6 es menor que uno. Para confirmar esta hipótesis sobre rendimientos decrecientes se realizó una prueba F sobre restricciones de igualdad lineal cuya hipótesis nula indica que β4 + 6 = 1. Con esto se pretendía verificar que la suma de los coeficientes β4 y β6 fuera estadísticamente diferente de 1. Para esto se construyó un modelo restringido en el que la restricción antes mencionada se incluye dentro de la ecuación [6] y después de un poco de álgebra el modelo se puede reescribir como:

| [7] |

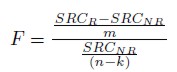

Con esta transformación se obtiene la suma de residuales al cuadrado del modelo restringido, que junto con los residuales del modelo no restringido presentado en la ecuación [ 6 ] permiten construir la prueba F tal como se presenta a continuación:

| [8] |

Siendo SRCR la suma de los residuales al cuadrado del modelo restringido, cuyo dato es 76,1348 de acuerdo con la estimación del modelo presentado en la ecuación 7; SRCNR es la suma de los residuales al cuadrado del modelo no restringido, cuyo dato es 49,4204 conforme a la estimación del modelo presentado en la ecuación 6; m es el número de restricciones lineales, 1 en este caso, que corresponde a β4 + β6 = 1; n es el número de observaciones, 95 como se aprecia con la columna 1 del Cuadro 5; y k es el número de parámetros en la restricción no restringida, 3 en esta oportunidad.

Con estos datos el estadístico F arroja un valor de 32,28 que verifica que la suma de los coeficientes es estadísticamente diferente de 1. Este resultado concuerda con los artículos de Gapinski (1984) y Zieba y Newman (2007). Como lo afirman estos autores que llegan a la misma conclusión, la inexistencia de economías de escala puede ser posible dado que las artes escénicas corresponden a un sector caracterizado por la productividad estancada, tal y como se explicó cuando se mencionó la enfermedad de costos que agobia al sector.

Otro resultado que debe señalarse es la elasticidad del producto a los factores, la cual se observa mediante el valor de los coeficientes, β4 para la elasticidad del producto al trabajo artístico y β6 con respecto a la elasticidad del producto al capital. Como se esperaba de acuerdo con la revisión de la literatura y los hechos estilizados de la producción teatral en los que se observó la mayor importancia del factor trabajo, β4 (0,176) es mayor que β6 (0,044), en otras palabras se trata de un sector intensivo en mano de obra. El resultado concuerda con todos los autores que analizan este aspecto de la tecnología de producción como Gapinski (1980, 1984), Zieba y Newman (2007) y Boyle (2006).

Todas las variables son significativas y presentan los signos esperados (+), es decir que a mayor cantidad de insumos mayor es la producción. Para las variables categóricas Z y t, se comprueba, como era de esperarse, que las que reciben apoyo del gobierno y las que permanecen mayor tiempo en el mercado producen una mayor cantidad de producto, con respecto a aquellas que no. Todos estos resultados son robustos en todas las especificaciones presentadas.

Adicionalmente, se confirman algunas características del proceso productivo teatral que coinciden con estudios previos. Entre ellos, la mayor elasticidad del producto al trabajo artístico (0,176) en comparación con la elasticidad producto-capital (0,044), lo que refleja la importancia de la mano de obra artística en la producción teatral. Una regresión alterna es elaborada sólo para contrastar la importancia del tiempo dedicado al trabajo, pero no se cuenta con mayor información acerca de las horas dedicadas a cada tipo de actividad. Se encuentra, al hacer la división entre trabajo temporal y permanente, que ninguno de los dos de manera individual, resulta ser significativo.

Los resultados de la función de producción estimada sugieren que una forma funcional estándar como la Cobb Douglas permite representar adecuadamente la tecnología de producción del teatro y analizar la relación existente entre los insumos y el producto.

Lo anterior coincide con Gapinski (1984) citado por Boyle, quien demostró que9:

[... ] las leyes económicas se cumplen para este sector concluyendo que las artes escénicas sin ánimo de lucro se dejan ellas mismas representar a través de los modelos económicos tradicionales y que 'la relación entre los insumos y el producto obedece a un formato de producción estándar bien comportado' (Gapinski, 1984, 465). Esto mostró que la función Cobb Douglas es una forma útil y apropiada para examinar los procesos de producción en el contexto de las artes escénicas (Boyle, 2006, 2).

CONCLUSIONES

Como se presentó en la introducción de este artículo, el sector teatral necesita del apoyo financiero del Estado debido a la presencia de externalidades positivas en el consumo y a que padece de la enfermedad de costos. El tercer argumento presentado en la justificación de la intervención del Estado en este sector, correspondiente a la posible presencia de rendimientos crecientes en la producción, no fue corroborado aquí, ya que a través de la estimación de una función de producción Cobb Douglas que arrojó información sobre el proceso productivo, se encontraron rendimientos decrecientes. En ese sentido, la primera de las conclusiones a la que hay que hacer referencia es que, tanto la revisión de la literatura, como los resultados obtenidos, sugieren que tal especificación puede ser tomada como una representación plausible de la tecnología de producción artística del teatro.

Por otro lado, en cuanto a los resultados de la estimación, se confirma que los aportes del sector público son fundamentales en la explicación de las cantidades producidas, algo que ya se había adelantado en la presentación de los hechos estilizados. Sin embargo, en la misma sección se observó que la gran mayoría de esos aportes están concentrados en eventos consolidados como el Festival Iberoamericano de Teatro. Una de las consideraciones que favorece tal concentración sería la existencia de economías de escala, de manera que la producción masiva resulta una ventaja en términos de eficiencia. En este artículo se propuso contrastar ese argumento y se llegó a la conclusión de que no existen rendimientos crecientes en la producción de teatro, luego no existen razones, desde la eficiencia económica, que justifiquen la concentración de apoyos en las grandes compañías o en eventos de gran dimensión.

Los hechos estilizados también revelaron un alto perfil socio-económico y educativo del consumidor que asiste a este tipo de eventos, con lo que se pone de manifiesto que la redistribución tampoco está presente dentro de las consideraciones al otorgar apoyos estatales. En este sentido, la recomendación que surge de este trabajo es que vale la pena reconsiderar la concentración de los apoyos, en cuanto no se justifica desde la eficiencia económica y va en contra de la progresividad que caracteriza el deber ser de las políticas públicas.

Estos dos hechos constituyen el principal aporte de este documento, puesto que deja sin fundamento aquellas opiniones que pretenden alcanzar la eficiencia a través de la especialización, en perjuicio de la diversidad de obras teatrales y de las compañías más pequeñas. Esto a su vez refuerza la posibilidad de que el sector se vea aquejado por la enfermedad de costos, en la medida en que desaparece una de las maneras en que se podrían mitigar los efectos de una productividad estancada. En otras palabras, la dificultad para incrementar la productividad de los factores dada la ausencia de innovaciones tecnológicas que aplican al campo del teatro, lleva a que los aumentos en la producción no resulten efectivos a la hora de disminuir los costos.

NOTAS AL PIE

2 Un ejemplo es la Colección Economía y Cultura del Convenio Andrés Bello (CAB).

3 Un buen número de estas investigaciones están en el Journal of Cultural Economics.4 Vale la pena señalar que la sola presencia de fallas de mercado no es razón suficiente para la intervención. El modelo plantea que el Estado sólo debe intervenir cuando se cumplan dos condiciones necesarias y suficientes: que el mercado no funcione eficientemente y que la injerencia produzca beneficios netos positivos. Los beneficios netos serán positivos sólo si superan la pérdida irrecuperable de eficiencia, los costos de intervención y los asociados a fallas del gobierno, puesto que lo que se busca es corregir las ineficiencias del mercado, en aras del equilibrio económico y del bienestar social.

5 Los investigadores que tienen problemas con la cuantificación de los asistentes a presentaciones gratuitas o por cualquier otro motivo, se inclinan por el número de funciones como medida del producto. Como se verá más adelante en la discusión de las variables utilizadas, el presente estudio no está lejos de esa problemática.

6 Para determinar si la compañía tiene actividad permanente o no, se asume que las compañías con más de 10 funciones sí la tienen mientras que las de 10 o menos no. Este criterio es el mismo que sigue el Diagnóstico contratado por el Ministerio de Cultura (2006).

7 A precios constantes de 2002, los valores $40.000, $120.000 y $300.000 que delimitan los rangos de gasto pre-establecidos en la encuesta de 2004, equivalen a $35.718, $107.152 y $267.881. Igualmente, los valores $100.000 y $300.000 que sirvieron para los rangos construidos en la encuesta de 2006, equivalen a $82.427 y $247.280 a precios de constantes de 2002.

8 Para los años siguientes la encuesta no logró capturar esta información.

9 Traducción libre.

REFERENCIAS BIBLIOGRÁFICAS

[1] Asuaga, C., Lecueder, M. y Vigo, S. (2005). Las artes escénicas y la teoría general del costo. Ponencia presentada en el IX Congreso Internacional de Costos. Florianápolis, Brasil, Noviembre 28-30. Recuperado el 23 de abril de 2008 de http://mpra.ub.unimuenchen.de/13742/1/arteescenicas.pdf. [ Links ]

[2] Baumol, W.J. y Bowen, W.G. (1965). On the performing arts: the anatomy of their economic problems. The American Economic Review, 55(1), 495-502. [ Links ]

[3] Benhamou, F. (1997). La economía de la cultura. Montevideo: Ediciones Trilce. [ Links ]

[4] Bishop, P. y Brand, S. (2003). The efficiency of museums: A stochastic frontier production function approach. Applied Economics, 35(17), 1853-1858. [ Links ]

[5] Boyle, S. (2006). The development of a production function for symphony orchestra activity. Ponencia presentada en la 14th International Conference on Cultural Economics. Viena, Austria, Julio 6-9. Recuperado el 16 de mayo de 2008 de www.fokus.or.at/fileadmin/fokus/user/downloads/acei_paper/Boyle.doc [ Links ]

[6] Cowen, T. (1996). Why I do not believe in the cost-disease. Journal of Cultural Economics, 20(3), 207-214. [ Links ]

[7] Fazioli, R. y Filippini, M. (1997). Cost structure and product mix of local public theatres. Journal of Cultural Economics, 21(1), 77-86. [ Links ]

[8] Felton, M.V. (1994). Evidence of the Existence of the Cost Disease in the Performing Arts. Journal of Cultural Economics, 18(4), 301-312 [ Links ]

[9] Frey, B. (2003). El apoyo público a las artes. En R. Towse (ed.), Manual de economía de la cultura (pp. 71-86). Madrid: Fundación Autor. [ Links ]

[10] Frey, B. y Pommerehne, W. (1989). Muses and markets. explorations in the economics of the arts. Cambridge, USA: Blackwell. [ Links ]

[11] Gapinski, J. (1980). The production of culture. The Review of Economics and Statistics, 62(4), 578-586. [ Links ]

[12] Gapinski, J. (1984). The economics of performing Shakespeare. American Economic Review, 74(3), 458-466. [ Links ]

[13] Globerman, S. y Book, S. (1974). Statistical cost functions for performing arts organizations. Southern Economic Journal, 40(4), 668-671. [ Links ]

[14] Instituto Distrital de Cultura y Turismo, Observatorio de Cultura Urbana de Bogotá. (2002). Estudio de los asistentes al VIII Festival Iberoamericano de Teatro, 2002. Bogotá: Instituto Distrital de Cultura y Turismo, Observatorio de Cultura Urbana de Bogotá [ Links ].

[15] Jackson, R. (1988). A Museum Cost Function. Journal of Cultural Economics, 12(1), 41-50. [ Links ]

[16] Lange, M.D., Bullard, J., Luksetich, W.A. y Jacobs, P. (1985). Cost Functions for Symphony Orchestras. Journal of Cultural Economics, 9(2), 71-85. [ Links ]

[17] Lange, M.D. y Luksetich,W.A. (1993). The Cost of Producing Symphony Orchestra Services. Journal of Cultural Economics, 17(2), 1-15. [ Links ]

[18] Luksetich, W. y Lange, M. (1995). A simultaneous model of non profit symphony orquestra behavior. Journal of Cultural Economics, 19(1), 49-68. [ Links ]

[19] Marco-Serrano, F. (2001). Análisis de la eficiencia en el sector de las artes escénicas: el caso del Circuït Teatral Valencià (1995-1999). (Tesis inédita de Diploma en Estudios Avanzados). Depart. de Análisis Económico, Universidad de Valencia. [ Links ]

[20] Ministerio de Cultura, SINIC. (2006).Diagnóstico económico de los espectáculos públicos de las artes escénicas en Bogotá: teatro, danza, música y circo. Bogotá: Ministerio de Cultura, SINIC. [ Links ]

[21] Ministerio de Cultura. (2008). Propuesta de tributación específica a los espectáculos públicos en el distrito capital. Bogotá: Ministerio de Cultura, Dirección de Arte. [ Links ]

[22] Rausell, P. y Carrasco, S. (1999). Analysis of the relative efficiencies theatres of "Circuit Teatral Valenci' (CTV)": a political economy approach. Ponencia presentada en la 5th International conference on arts and cultural management (AIMAC). Helsinki, Junio 13-17. [ Links ]

[23] Sable, K. y Kling, R. (2001). The Double Public Good: A Conceptual Framework for "Shared Experience" Values Associated with Heritage Conservation. Journal of Cultural Economics, 25(2), 77-89. [ Links ]

[24] Secretaria Distrital de Cultura, Recreación y Deporte (2007). Estado del arte del área de arte dramático en Bogotá D.C. Bogotá: Alcaldía Mayor de Bogotá [ Links ].

[25] Shepard, R. (1953). Cost and Production Functions. Princeton: Princeton University Press. [ Links ]

[26] Taalas, M. (1997). Generalized cost functions of producers of performing arts. Journal of Cultural Economics, 21(4), 335-353. [ Links ]

[27] Taalas, M. (2003). Los costos de producción. En R. Towse (ed.), Manual de economía de la cultura (pp. 157-170). Madrid: Fundación Autor. [ Links ]

[28] Tafur, V. (2004). La enfermedad de costos y el apoyo estatal a las artes de la representación. (Tesis inédita de pregrado). Universidad Nacional, Bogotá [ Links ].

[29] Throsby, D. (1977). Production and Cost Relationships in the Supply of Performing Arts Services. En K. Tucker (ed.), Economics of the Australian Services Sector (pp. 414-432). Londres: Groom Helm. [ Links ]

[30] Throsby, D. (1994). The production and consumption of the arts: a view of cultural economics. Journal of Economic Literature, 32(1), 1-29. [ Links ]

[31] Throsby, D. (2006). An artistic production function: theory and an application to Australian visual artists. Journal of Cultural Economics, 30(1), 1-14. [ Links ]

[32] Throsby, D. y Withers, G. (1979). The economics of the performing arts. Melbourne: Edward Arnold. [ Links ]

[33] Zieba, M. y Newman, C. (2007). Understanding production in the performing arts: a production function for German public theatres (Trinity Economic Papers, 0707). Dublin, Irlanda. [ Links ]