Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772

Cuad. Econ. vol.31 no.56 Bogotá Jan./June 2012

LA CONFIABILIDAD EN LOS SISTEMAS ELÉCTRICOS COMPETITIVOS Y EL MODELO COLOMBIANO DE CARGO POR CONFIABILIDAD

María Isabel Restrepo Estrada 1

Santiago Arango Aramburo 2

Luis Guillermo Vélez Álvarez 3

1 Magister en Economía. Actualmente es estudiante de maestría en Economía de la Empresa y Métodos Cuantitativos. E-mail: mrestrep@est-econ.uc3m.es. Dirección de correspondencia: C/Madrid, 126 - 28903, Getafe (Madrid, España).

2 Doctor en Simulación, se desempeña actualmente como Profesor Asociado de Facultad de Minas de la Universidad Nacional de Colombia (Sede Medellín). E-mail: saarango@unal.edu.co. Dirección de correspondencia: Carrera 80 N. 65 -223 Bloque M8a-211, Universidad Nacional de Colombia (Medellín, Colombia).

3 Doctor en Ciencias Económicas; actualmente es docente e investigador de la Escuela de Economía de la Universidad EAFIT. E-mail: lgva@une.net.co. Dirección de correspondencia: Carrera 49 No. 7 sur-50, oficina 26-19 (Medellín, Colombia).

Este trabajo es uno de los resultados de la tesis de maestría en economía de María Isabel Restrepo Estrada. Los autores agradecen los comentarios de Gustavo López y Fernando Villada.

Este artículo fue recibido el 9 de diciembre de 2010, la versión ajustada fue remitida el 16 de agosto de 2011 y su publicación aprobada el 10 de octubre de 2011.

Resumen

El propósito de este artículo es hacer un análisis de la seguridad en el suministro de electricidad en Colombia, considerando el nuevo esquema del Cargo por Confiabilidad, modelo adoptado en Colombia para garantizar las inversiones en generación. Para esto se analiza la diferencia entre escenarios de demanda y de oferta de electricidad. La oferta para las plantas nuevas considera las Obligaciones de Economía Firme (OEF) adquiridas con el cargo; y para las plantas existentes se realizan simulaciones bajo diversos escenarios de ocurrencia del fenómeno de "El Niño". La demanda fue tomada de las proyecciones de la UPME. Las simulaciones realizadas muestran una apropiada dimensión del tamaño del Cargo por Confiabilidad.

Palabras clave: sistemas eléctricos, cargo por confiabilidad, simulación. JEL: C15, D44, L51, L94, Q41.

Abstract

The purpose of this article is to analyze the security of supply in Colombia. The analysis considers the Reliability Charge, which is a model adapted in Colombia to guarantee generation investments. We measure the difference among demand supply electricity scenarios. The supply side for new plants takes into account the firm energy obligations; and for on-line plants we perform simulation under different scenarios of the ENSO phenomenon. The demand side was taken for official UPME projections. The simulations show an appropriate size of the reliability charge.

Keywords: electric Systems, Reliability Charge, simulation. JEL: C15, D44, L51, L94, Q41.

Rèsumè

L'offre pour les nouvelles installations prend en compte les obligations d'énergie électrique en ferme (OEF) achetés avec la charge, et pour les installations existantes on fait de simulations selon scénarios distincts d'occurrence du phénomène « El Niño ». La demande a été prise à partir des projections du Plan d'expansion de référence génération - transmission 2009-2023 (UPME). Les simulations réalisées montrent une dimension appropriée de la taille de la Charge par fiabilité.

Keywords: systèmes électriques, charge de fiabilité, simulation. JEL: C15, D44, L51, L94, Q41.

El proceso de restructuración y reforma del sector eléctrico se ha desarrollado alrededor del mundo desde principios de la década de 1990, con el fin de obtener una mayor eficiencia en el manejo del mercado (Villareal y Córdoba, 2008). Esto condujo a procesos de desregulación del sector y de desintegración vertical de empresas (Ayala y Millán, 2003). Aunque se han mantenido como actividades monopólicas aquellas asociadas con las redes, es decir, la transmisión y la distribución, hay una tendencia hacia la liberalización de las actividades que pueden realizarse de forma más eficiente a partir de la competencia, como la comercialización y la generación.

Cabe señalar que la liberalización del mercado de generación ha sido factible por los avances de carácter tecnológico. De hecho, las plantas de generación habían sido un monopolio natural debido a que la más eficiente se acercaba a 1000MW y las nuevas tecnologías han hecho que las plantas de 100MW sean casi tan eficientes como las primeras (Stoft, 2002).

En ese sentido, los avances tecnológicos han permitido disminuir las economías de escala en el mercado de generación eléctrica. Sin embargo, uno de los principales problemas en los mercados libres de energía es cómo garantizar la confiabilidad en el sistema4 en el largo plazo; es decir, determinar cómo debe ser la remuneración del generador, de manera que garantice las inversiones necesarias en capacidad instalada. Bajo este esquema, las decisiones de inversión son tomadas por los agentes de forma descentralizada (considerando el riesgo y la rentabilidad esperada) y sin una política de precios que permita cubrir los costos fijos, dicha inversión puede verse seriamente comprometida. Por ejemplo, si los price spikes (precios pico) son lo suficientemente altos pueden inducir a la inversión en generación, pero simultáneamente, podrían aumentar el poder de mercado.

En ese orden de ideas, el organismo regulador podría implementar price caps (precios techo) que limitaran la remuneración de los generadores. Si además se considera que en los mercados de energía los agentes son muy prudentes a la hora de invertir, esto puede acarrear grandes problemas en cuanto a la confiabilidad del sistema y a su capacidad para atender la demanda con una determinada probabilidad, por ejemplo, la no realización de inversiones en la generación de energía eléctrica se puede convertir en una de las causas de racionamiento.

De acuerdo con Batlle y Pérez-Arriaga (2008), el desarrollo de la capacidad instalada en todo el mundo parece estar perdiendo ritmo, lo que compromete el suministro de energía en el largo plazo. Los altos márgenes de capacidad existentes en la mayoría de países de la Unión Europea cuando se inició la desregulación, se redujeron con la introducción de la competencia (CEER, 2006). En Latinoamérica, a pesar de que hay muchos tipos de recursos para generar energía eléctrica -hídricos, combustibles y bio-combustibles, entre otros-, el problema de las inversiones parece ser aún más grave (Batlle y Pérez-Arriaga, 2008), por la alta dependencia de la región al recurso hídrico. La incertidumbre asociada a la disponibilidad de este recurso produce una alta volatilidad en los precios y, por ende, una gran variabilidad de los ingresos de los generadores. Si a esto se suma la posibilidad de que el sistema de carga no exceda el rango normal por un tiempo considerable y que en este período los precios sean tan bajos que no permitieran a los generadores cubrir sus costos fijos; entonces no habría incentivos para construir nuevas plantas generadoras (Stoft, 2002).

De esta manera, la creación de mecanismos que incentiven las inversiones en capacidad instalada se ha vuelto un problema prioritario de política. En Colombia, la restructuración del sistema eléctrico se dio con la Ley 142 (Ley de servicios públicos domiciliarios, Congreso de la República de Colombia, 1994a) y la Ley 143 (Ley eléctrica, Congreso de la República de Colombia, 1994b) de 1994. La estructura cambió de monopolio estatal a mercado con capital mixto, en particular, con competencia en la generación5.

Con el inicio del mercado de electricidad en Colombia, se expidió la Resolución 071 de 1996 (CREG, 1996) -con el fin de evitar racionamientos y recortes en el suministro-, que estipulaba el cálculo de una remuneración por respaldo y el cargo por capacidad para los generadores de energía eléctrica6. Posteriormente, el organismo regulador -la CREG- diseñó un esquema de cargo por capacidad (CxCa) presentado en las Resoluciones 01, 22, 98 y 116 de 1996 (CREG, 1996), el cual entró en vigencia a partir del 1 de enero de 1997 y que operó hasta 2006. Este mecanismo remuneraba la capacidad de generación y garantizaba un ingreso fijo anual por megavatio instalado, a un precio definido por la CREG; sin embargo, no había una obligación concreta por parte de los generadores, lo cual ocasionó inconvenientes en el sistema. A partir de la revisión de las falencias en dicho esquema, se elaboró e implementó el sistema de cargo por confiabilidad (CxC) que opera en la actualidad.

El cargo por confiabilidad, estipulado en las Resoluciones 071 y 086 de 2006 (CREG, 1996), es un esquema de remuneración que permite viabilizar las inversiones en generación de energía eléctrica. Este sistema opera grosso modo de la siguiente manera: se subastan entre los generadores unas Obligaciones de Energía Firme (OEF)7 requeridas para abastecer la demanda del sistema. El generador al que se le asigna una OEF recibe una remuneración conocida y estable (en dólares) durante un determinado plazo, de esta manera se compromete a suministrar energía cuando el precio de bolsa supere un umbral establecido por la CREG, denominado precio de escasez8. Por tanto, bajo este esquema los generadores reciben un ingreso fijo -hasta por 20 años-, independientemente de su participación diaria en el mercado mayorista, lo que reduce el riesgo de sus inversiones.

El propósito de este artículo es hacer un análisis de la seguridad en el suministro de electricidad en Colombia, considerando el esquema de CxC y estudiando la diferencia entre escenarios de demanda y de oferta de electricidad. Para llevar a cabo este objetivo, el trabajo se dividirá en cinco secciones. La primera consiste en una revisión de la forma en que ha sido considerada la confiabilidad desde el punto de vista teórico y conceptual. La segunda parte presenta de forma sintética cuáles han sido los mecanismos de mayor uso en el mundo, para garantizar la confiabilidad. En el tercer apartado se realiza un análisis comparativo entre el CxCa y el CxC. En el cuarto segmento se evalúa la adquisición de OEF bajo el esquema de CxC por medio de una simulación. Finalmente, se presentan las conclusiones.

CONSIDERACIONES TEÓRICAS SOBRE LA CONFIABILIDAD EN LA GENERACIÓN DE ENERGÍA ELÉCTRICA

El mercado de energía eléctrica presenta singularidades que deben ser analizadas con detalle. La provisión de energía eléctrica requiere inversiones grandes, las plantas de producción toman un tiempo significativo en ser instaladas para iniciar operaciones y, la electricidad es un bien esencial que no puede ser remplazado fá cilmente en la sociedad moderna. Adicionalmente, en este mercado se tranza un producto cuyas características físicas hacen que deba ser consumido en el momento en que se produce, debido a que no es posible almacenarlo. De acuerdo con esto, el mercado debe balancear oferta y demanda en tiempo real, lo que implica contar con la disponibilidad de generadores de respaldo -que son usados alrededor del 1% del tiempo-, para satisfacer la demanda máxima (Joskow, 2003).

Estas propiedades físicas hacen que el costo marginal de producción de energía eléctrica fluctúe rápidamente y, por ende, los precios; sin embargo, la demanda es fuertemente inelástica. De acuerdo con Stoft (2002), debido a esta insensibilidad de la demanda a los precios y a que la oferta está sujeta a fallas impredecibles, la oferta y la demanda pueden no cruzarse, lo que obliga al operador del sistema a fijar un precio para balancear el mercado.

Teniendo en cuenta estas características, la confiabilidad de corto plazo implica que no haya recortes en el suministro y que haya un balance en tiempo real entre oferta y demanda; en ese sentido, se trata de un problema de seguridad9. Sin embargo, la confiabilidad a largo plazo requiere una lógica distinta. El abastecimiento de la demanda en el largo plazo exige que haya una adecuada capacidad instalada de generación, que debe ser garantizada mediante inversiones, con el fin de atender la demanda actual y futura, es decir, asegurar la confiabilidad del sistema, en cuyo caso se trata de un problema de suficiencia10. La confiabilidad comprende tanto la seguridad como la suficiencia. Esto bajo el esquema actual adquiere gran relevancia debido a la liberalización del mercado y a la introducción de mayor competencia en la actividad de generación.

En teoría, el mecanismo de precios del sistema competitivo debería proveer las señales adecuadas para garantizar las inversiones en nueva capacidad de generación de energía. En la realidad, hay una serie de factores que impiden que el mercado spot de electricidad ofrezca los incentivos suficientes para la inversión en nueva capacidad de generación. Los precios deben estar cerca de los costos, pero no ser tan bajos para desalentar la inversión (Chuang & Wu, 2000). De esta manera, el centro del debate sobre la confiabilidad11 del sistema ha sido la consideración de ésta como bien público o bien privado. Así, dependiendo de cómo sea contemplada, se han ido implementando diversos mecanismos para asegurar un nivel adecuado de suficiencia en los sistemas eléctricos mundiales.

PRINCIPALES ESQUEMAS DE INCENTIVOS A LAS INVERSIONES EN GENERACIÓN DE ENERGÍA ELÉCTRICA

Los requerimientos de nueva capacidad de generación plantean la cuestión de cómo las instituciones de mercado y la regulación están proporcionando los incentivos para una inversión eficiente (Finon & Pignon, 2008). El objetivo de los reguladores en términos de suficiencia es garantizar un margen de reserva de largo plazo adecuado, mediante el fortalecimiento de los incentivos para atraer a nuevos participantes (Batlle et al., 2008).

Ante este panorama, se han empleado varios mercados o mecanismos regulatorios para asegurar una capacidad de generación de energía apropiada (Botterud & Korpas, 2005), sin embargo, aún no es posible lograr un consenso sobre cuál es mejor para conseguir la confiabilidad del sistema. En general, se pueden distinguir cuatro aproximaciones que se usan, actualmente, en los mercados eléctricos: sólo energía, requerimientos de capacidad, pagos por capacidad y contratos de confiabilidad vía opciones financieras. Dentro de cada uno de estos esquemas se distinguen variaciones que dependen de los parámetros aplicados en cada país.

Los mercados de sólo energía

Los mercados de sólo energía son, obviamente, la opción más simple. Su principio básico es la minimización de la interferencia con el mercado (Pérez Arriaga, 2001). Se considera que el precio de la energía en el mercado spot permitirá recuperar las inversiones y estimular la entrada de nuevos proyectos de generación, así que no se remunera explícitamente la potencia ni se organizan mercados de capacidad.

Esta aproximación requiere la eliminación de cualquier price cap, permitiendo que los generadores recuperen sus inversiones por medio de price spikes o incrementos súbitos en los precios. Este tipo de mercado se ha implementado, con ligeras diferencias, en California, Australia y en países nórdicos (Noruega, Suecia, Finlandia y Dinamarca). Algunos de los críticos a este sistema consideran que los precios en determinados períodos pueden ser muy altos en relación con los costos marginales de producción, lo que supone una alta variabilidad de los precios spot; además, es complicado distinguir entre los price spikes necesarios para la recuperación de costos fijos o de los derivados del uso de poder de mercado (Oren, 2005).

Los mercados de requerimientos de capacidad

Los mercados de requerimientos de capacidad han sido implementados en PJM (Pennsylvania, New Jersey y Maryland) y NYPP (New York Power Pool). En este caso, el regulador obliga a todas las entidades responsables de la demanda (como grandes consumidores, minoristas y comercializadores) a adquirir determinada capacidad de generación firme, con el fin de cubrir sus picos de carga anuales esperados más un margen regulado de reservas adicionales. Igualmente, se determina la cantidad que cada generador puede vender, mediante la organización de mercados de capacidad que faciliten las transacciones.

El problema fundamental de este esquema es que aunque los precios se fijan de forma competitiva, el regulador determina las cantidades. Cuando sólo hay unidades térmicas en el sistema, el regulador puede fácilmente calcular la capacidad firme de cualquier generador; pero en las hidroeléctricas, esta capacidad firme es muy difícil de establecer a partir de un modelo de simulación y su determinación se vuelve un asunto controversial (Vázquez, Rivier y Pérez Arriaga, 2002).

Los mercados de pagos por capacidad

Los mercados de pagos por capacidad son un enfoque más intervencionista, que surge como respuesta a la ausencia de una estructura de mercado capaz de garantizar un precio suficientemente competitivo para el producto de la fiabilidad (Oren, 2000; Ford, 1999).

Un pago por capacidad ideal debe lograr el equilibrio entre la eficiencia económica y los incentivos de inversión (Chuang y Wu, 2000). Para ello, es indispensable la manera en que se determina el precio de la confiabilidad o el precio del pago que reciben los generadores.

En estos sistemas el pago de los generadores está definido por MW en función de su disponibilidad (sean despachados o no) o sobre la base de la energía generada, como un complemento a los precios de equilibrio del mercado de energía. La cantidad y el valor a remunerar se definen anticipadamente por el regulador y la asignación entre los agentes se determina mediante modelos de simulación. Este esquema que ha sido implementado en países como España, Chile, Argentina y Colombia, proporciona incentivos en un mercado concentrado, pero obliga al regulador a deducir un precio adecuado -lo cual, en esencia, es un problema de defícil solución.

Mercados de contratos de confiabilidad vía opciones financieras

Los mercados de contratos de confiabilidad vía opciones financieras son mercados organizados, en los cuales el regulador requiere que el operador del sistema -representando la demanda-, compre opciones estandarizadas que venden los generadores al precio marginal que resulte en la subasta de asignación. En dicha subasta, los generadores presentan una o varias ofertas que expresan la cantidad (energía comprometida) y el precio (prima requerida). Estas opciones son ejercidas siempre que el precio de la bolsa supere el precio de ejercicio de la opción, el cual es previamente definido por el regulador. De acuerdo con Pérez Arriaga (2001), este tipo de contratos le permite a los consumidores obtener un price cap12 sobre el precio de mercado, a cambio de una remuneración fija para los generadores; de manera que los consumidores están cubiertos ante altos precios de la energía en el mercado spot.

Adicionalmente, se garantiza un nivel de suficiencia en generación y se crea un incentivo fuerte para que los generadores tengan la capacidad o energía disponible cada vez que el precio de mercado supere el precio máximo en el que se ejercen los contratos. Este método, que actualmente está siendo implementado en Colombia se expone a continuación.

DEL CARGO POR CAPACIDAD AL CARGO POR CONFIABILIDAD

El CxCa y el CxC, fueron concebidos como mecanismos de remuneración adicionales al precio de bolsa, para estimular las inversiones en generación eléctrica en Colombia. Para justificar este tipo de instrumentos, los reguladores se han enfrentado a la mayor cuestión de debate acerca de la confiabilidad: ¿es ésta un bien público? De acuerdo con Nance (2005), la consideración de la confiabilidad como bien público en Colombia es una consistente y valiosa decisión de política, dadas las características físicas del sistema (hidro-térmico) y de algunas consideraciones legales13, por lo tanto, estos mecanismos estarían ampliamente justificados en el mercado eléctrico colombiano.

El esquema de Cargo por Capacidad entró en vigencia el 1 de enero de 1997 y operó hasta 2006. Antes de finalizar su operación, mediante varios estudios de expertos y con la participación de los agentes del mercado, se consideró que dadas las falencias presentadas por el mecanismo se debía diseñar otro esquema que incentivara la inversión en generación. De esta manera, la CREG definió algunos criterios14 que debía cumplir el instrumento que reemplazaría al CxCa (Resolución CREG 122 de 2005, CREG, 1995) y posteriormente, se adoptó el nuevo CxC.

El cargo por capacidad

A partir de la Resolución CREG 116 de 1996 se precisa el método para cálcular el CxCa en el Mercado Mayorista de Electricidad, cuya vigencia sería de 10 años, y que fue estipulado en la Resolución CREG 01 de 1996 (CREG, 1996). Este era un mecanismo administrado, su precio era establecido por el regulador y su asignación se hacía mediante un modelo de simulación.

Para realizar la asignación se simulaba la operación del sistema en condiciones de hidrología crítica, considerando tanto la disponibilidad histórica como los costos de las diferentes tecnologías. La asignación de las plantas se daba por orden de mérito, partiendo de aquellas con menor costo variable. De esta manera, las plantas de punta más costosas casi nunca eran remuneradas con el CxCa.

El CxCa era el equivalente al costo fijo mensual de la tecnología eficiente de generación con menos costo de capital15 correspondiente a una planta de generación de turbina a gas de ciclo abierto; es decir, el CxCa se valoraba como el costo por KW instalado de la tecnología más económica, en términos de costo de capital y su recaudo se daba -igual que actualmente con el CxC-, mediante la energía despachada.

Pese a que el CxCa aparentemente impulsó inversiones durante los primeros años de su implementación, éste comenzó a mostrar debilidades en términos de transparencia y falta de incentivos, con efectos negativos en las inversiones (Arango, 2007). De acuerdo con Villareal y Córdoba (2008) el objetivo del cargo no estaba bien definido, por lo que se convirtió en un ingreso adicional para los generadores, sin una retribución clara para el usuario. Además, al favorecer las tecnologías con menores costos de capital, producía una mezcla sub-óptima de las mismas y no había un mecanismo de exigibilidad claro.

El cargo por confiabilidad

A partir de las evaluaciones realizadas al CxCa, se pasó con la Resolución CREG 071 de 2006 a un esquema de mercado de capacidad -vía opciones financieras subastadas-, denominado cargo por confiabilidad (CREG, 1996). Bajo el esquema de subasta, el reparto de los pagos por confiabilidad queda en manos de los propios generadores e inversionistas, evitando los problemas de los pagos administrados, en los que la distribución realizada por el operador del sistema es siempre conflictiva. Además se facilita la resolución del problema de fijación del precio por parte del regulador y pasa a ser calculado como producto de la competencia entre agentes, según la cual el producto subastado en el mercado de confiabilidad (OEF), toma la forma de opciones financieras.

El propósito de la subasta del cargo por confiabilidad es asignar las OEF entre los generadores e inversionistas, con el fin de garantizar la confiabilidad en el suministro de energía firme en el largo plazo, a precios eficientes. La energía firme para el cargo por confiabilidad (ENFICC), es la máxima energía eléctrica que es capaz de entregar una planta de generación continuamente, en condiciones de baja hidrología, en un período de un año16. Por medio de la subasta se determina tanto la cantidad máxima de energía que debe suministrar cada generador al que se le asigne una OEF, como la remuneración que recibirá por cada kilovatio/hora.

Las obligaciones de energía firme

Una OEF es un instrumento análogo a las opciones financieras tipo call, su subyacente es la energía firme (EF) con un precio de ejercicio denominado precio de escasez -definido por el regulador-, y cuya prima -cargo por confiabilidad- es recaudada por medio de la generación real, por lo tanto, funciona como un piso de los precios de oferta de energía de los generadores. En este contrato de EF, por un lado, se encuentra el agente que entra en corto o vende la OEF (generador o inversionista) y, por otro lado, el que entra en largo o compra la OEF (es la demanda y está representada por el administrador del mercado). La OEF incluye a la vez, la opción financiera tipo call y la garantía de contar con la capacidad física y recursos requeridos para suplir la EF.

Las OEF se ejercen en los días en los cuales, en al menos una hora, el precio de bolsa supera al precio de escasez. En tales períodos, los generadores venden su energía comprometida al precio de escasez y la energía adicional al precio de bolsa17. Cuando los precios son muy altos en el mercado de energía y reflejan la escasez, los precios que reciben los generadores remunerados con el CxC -de acuerdo con las cantidades de EF comprometidas en las OEF- son inferiores a lo que recibirían si vendieran esa energía al precio de mercado. El período de vigencia de las OEF varía según las características de la planta o unidad de generación. El período de vigencia es declarado por el generador durante el período de precalificación18. Una vez seleccionada la vigencia, éste no puede ser modificado. Para una planta nueva varía entre 1 y 20 años, para una especial entre 1 y 10 años y, para una existente corresponde sólo un año.

Se estipuló que las subastas se realizarán con tres años de anticipación aunque la primera subasta de asignación se hizo con cuatro años y medio de antelación. Sin embargo, cada año la CREG evalúa el balance proyectado de oferta y demanda de EF y de considerarlo necesario comunica, mediante Resolución, la decisión de convocar una subasta de reconfiguración19.

Participantes

En la subasta participan generadores existentes y nuevos (en el último caso, siempre y cuando su período de construcción sea inferior al de planeación20). Para proyectos nuevos cuyo tiempo de construcción sea mayor, se utiliza una subasta complementaria de sobre cerrado en la que sólo participan proyectos de este tipo (GPPS). Los participantes de la subasta son los representantes de plantas o unidades con ENFICC calculada y verificada, y que hayan cumplido todos los requisitos exigidos. Estos deberán respaldar la EF que están ofertando con activos de generación, contratos de combustibles, embalses, o en el caso de generadores nuevos con las garantías de puesta en operación de la planta, entre otros.

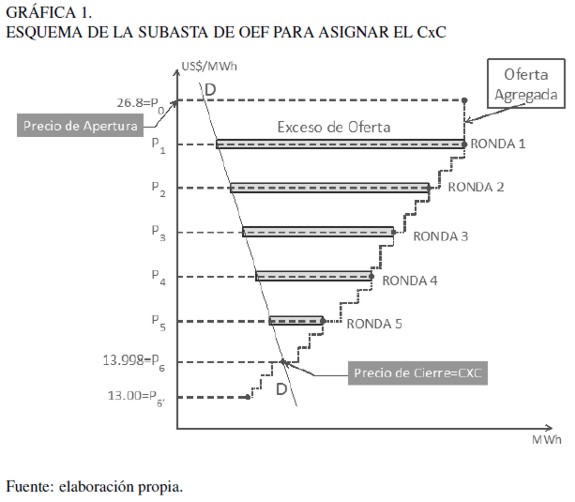

La subasta de OEF

Es una subasta dinámica de reloj descendente, uniforme, multironda y multiproducto. Es multiproducto en el sentido en que se subastan opciones de energía idénticas (prima y precio de ejercicio), pero las cantidades de energía comprometidas por cada participante (generador) pueden ser diferentes. La subasta empleada para asignar las OEF opera así: inicialmente, el subastador abre la subasta a un precio igual a dos veces el costo del entrante -valor calculado por la CREG y ya conocido por los agentes-21. Además calcula y anuncia el precio mínimo al cual cerrará la primera ronda de la subasta. Entre esos dos precios, los agentes calculan sus curvas de oferta de EF y las envían al Administrador del Sistema de Intercambio Comercial (ASIC), como administrador de la subasta.

El ASIC a partir de esta información construye una curva de oferta agregada, para compararla con la de demanda y calcular el exceso de oferta resultante al precio de cierre de la ronda. Con base en este exceso de oferta, el subastador obtiene el precio de cierre de la siguiente ronda, el cual es inferior al precio de cierre de la anterior. Esta información se divulga a los participantes. Así, cada agente envía una nueva curva de oferta de EF, entre el precio de cierre de la ronda anterior y de la nueva. Este procedimiento se repite hasta que el exceso de oferta sea mínimo. El precio de cierre de la subasta es aquel que iguala oferta y demanda y, por lo tanto, será el precio al que se remunerarán todas las OEF asignadas, conocido como prima de la opción (cargo por confiabilidad). Este ingreso fijo en dólares constantes, es indexado anualmente con el Índice de Precios al Productor de los Estados Unidos, correspondiente a bienes de capital. En la Gráfica 1 se observa el esquema de operación de la subasta de OEF.

Garantías, penalidades e incentivos de los agentes asignados

Las OEF están diseñadas como opciones financieras tipo call respaldadas físicamente. Aunque el cálculo de la EF comprometida es realizado por los agentes propietarios o representantes de las plantas, el regulador definió la participación de terceros en la verificación de los elementos asociados con ésta. Una firma auditora externa debe garantizar que los parámetros declarados por los agentes si corresponden a la realidad y, aquellos aspectos que estén en proceso de construcción, asignación o contratación al momento de la subasta, deben estar respaldados por garantías sólidas que den fe de su cumplimiento en caso de ser ejercida la opción.

Si las OEF se ejercen y un generador no está disponible o no tiene la totalidad de la energía a la que se comprometió, deberá pagar al agente que está en largo en la obligación (la demanda) la diferencia entre el precio de bolsa y el precio de escasez, multiplicado por la cantidad de energía comprometida que no generó. Según Villareal y Córdoba (2008) esta penalidad funciona como un incentivo para que los generadores operen de tal forma que la probabilidad de no estar disponibles sea mínima. Pero de otro lado, existe un incentivo a que si produce más de la energía comprometida en la obligación, puede vender esa energía adicional al precio de bolsa y ganar la diferencia.

Las OEF asignadas

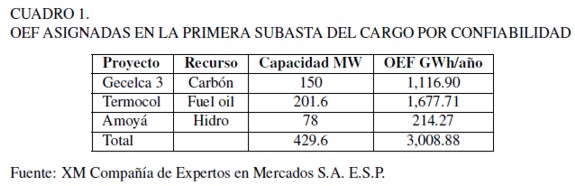

La primera subasta para asignar las OEF de diciembre de 2012 a noviembre de 2013 se realizó en mayo de 200822. En esta subasta, se asignaron mediante OEF, 3,008.88 GW/h para el período 2012-2013, a las plantas que se presentan en el Cuadro 1.

Las plantas de generación asignadas en esta subasta fueron dos térmicas y una hidroeléctrica. La central térmica Gecelca 3 entrará en operación en diciembre de 2012, y las centrales Termocol y Amoyá lo hicieron en diciembre de 2010; sin embargo, ninguno de estos proyectos ha entrado en operación a la fecha de revisión del presente manuscrito. Para las plantas con un período de construcción superior a cuatro años y que podrían entrar entre el 2014 y el 2018, se utilizó el mecanismo GPPS. Dadas las condiciones de participación, no fue necesario realizar la subasta prevista de sobre cerrado porque la oferta presentada al precio de reserva, que fue el precio de cierre de la primera subasta (USD 13.998 MW/h) no fue superior a la demanda a ser cubierta. La asignación de OEF para las plantas GPPS se realizó para un período de 20 años a partir del año en que fue asignada la primera OEF del respectivo proyecto (Cuadro 2). Todas las centrales asignadas bajo el sistema GPPS fueron hidroeléctricas.

Como resultado de las subastas realizadas en 2008, se espera que en 2019 el sector eléctrico colombiano cuente con una energía firme disponible de 90.419 GWh/año, registrándose un incremento del 37% respecto a los 65.804 GWh/año del parque instalado a 200923. Esto corresponderá a una capacidad efectiva de 17,501 MW, un 32% por encima de la capacidad actualmente instalada.

Anillos de seguridad

Los anillos de seguridad son un conjunto de mecanismos orientados a facilitar el cumplimiento de las OEF (el mercado secundario de EF, las subastas de reconfiguración, la demanda desconectable voluntariamente y la generación de última instancia). Hasta el momento, la CREG sólo ha desarrollado la reglamentación del mercado secundario y de la demanda desconectable voluntariamente.

En el mercado secundario, los generadores que determinen que su energía no es suficiente para cumplir sus OEF pueden negociar con otros generadores que tengan ENFICC disponible, el respaldo de sus compromisos. Por su parte, la demanda desconectable voluntariamente será la cantidad de demanda de energía reducida en un día (KWh/día) por parte de un comercializador24, a partir de una relación contractual pactada entre éste -como vendedor- y un generador con OEF asignadas -como comprador- que requiera energía firme para cumplir con sus obligaciones.

EVALUACIÓN DE LA DIMENSIÓN POR MEDIO DE SIMULACIÓN

Como ya se ha mencionado el propósito de este artículo es hacer un análisis de la seguridad en el suministro de electricidad en Colombia, considerando el esquema de CxC. Para esto se realizará una simulación25 de escenarios posibles del comportamiento futuro de oferta y demanda. Con la cual se pretende establecer la diferencia entre la oferta y la demanda comparada con el comportamiento histórico de los últimos años.

La relación entre oferta y demanda se observa tradicionalmente por medio del Margen de Capacidad -en potencia- (IEA, 2002). Sin embargo, el sistema eléctrico colombiano es predominantemente hidráulico, lo que hace que sea más crítico el margen de energía que de potencia comparado con otros mercados de electricidad (Cramton y Stoft, 2008). En vista de ello, se elaboran simulaciones de la diferencia mensual entre oferta y demanda -en energía-.

Para la oferta de energía eléctrica, se plantea un modelo AR considerando varios escenarios26 de ocurrencia del fenómeno ENOS (“El Niño”- Oscilación del Sur) (Ropelewski y Halpert, 1996). El pronóstico de la oferta se hace con las series de disponibilidad térmica27 y generación hidráulica del conjunto de agentes del Sistema Interconectado Nacional, a partir de los datos reportados por los agentes del sector al operador del mercado eléctrico (XM Compañía de Expertos en Mercados S.A E.S.P.). Para la demanda, se hace uso de las proyecciones oficiales de demanda elaboradas por la UPME (UPME, 2009).

Los datos usados para las proyecciones excluyen, en principio, los períodos de ocurrencia del fenómeno de “El Niño”. La identificación del régimen hidrológico se realiza con la serie estandarizada del SOI (Southern Oscillation Index) del Climate Prediction Center, que permite la identificación de ocurrencias de “El Niño” (o la fase opuesta, La Niña) (Ropelewski y Jones, 1987). El SOI está definido como la diferencia estandarizada entre las presiones atmosféricas entre un centro, generalmente de alta presión, localizado cerca de Tahití y un centro, generalmente de baja presión, que se localiza en Indonesia y el norte de Australia cerca de Darwin (Climate Prediction Center). Debido a que este índice presenta alta variabilidad en algunos de sus meses (Trenberth, 1984; Ropelewski y Jones, 1987), se aplica suavización por media móvil de 5 meses a la serie y, el criterio usado para definir estado “Niño” corresponde a un promedio inferior a -0,5 (Ropelewski y Halpert, 1996).

La consideración del fenómeno de "El Niño" dentro de la simulación es fundamental, debido a que la industria eléctrica del país está caracterizada por un alto componente hidráulico -cerca del 70% de la generación total- (Arango, Dyner y Larsen, 2006) y ante tal evento climatológico podrían presentarse recortes en el suministro de energía.

Pronóstico de la oferta: modelo autorregresivo (AR)

Los procesos estocásticos autorregresivos son ampliamente utilizados para el análisis y predicción de series de tiempo, fundamentalmente por dos razones. Por un lado, la forma autorregresiva tiene un tipo intuitivo de dependencia en el tiempo28 y, por otro, este tipo de modelos son muy simples de usar (Salas, Delleur, Yevjevich y Lane, 1980). Una de las características más relevantes del modelo AR es que la función de autocorrelación no se anula, pese a que las correlaciones son menos intensas a medida que aumentan los desfases temporales. Aznar y Trívez (1993) señalaron que el modelo AR tiene memoria infinita, es decir, cualquier valor de xt está correlacionado con cualquier valor pasado o futuro de la serie, aunque la correlación se va reduciendo cuanto más distantes en el tiempo se encuentren las observaciones.

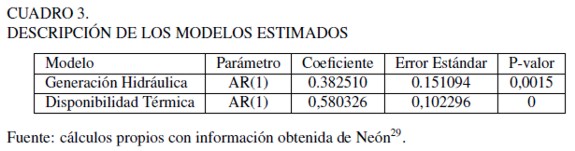

En este trabajo, el modelo que mejor se ajusta al proceso generador de los datos para las dos series consideradas, es un AR (1) estacionario, el cual tiene la siguiente estructura: xt = axt-1 + ut. Siendo ut un término de error ruido blanco.

Para la serie de generación hidráulica se utilizaron datos mensuales desde enero de 2004 hasta agosto de 2009, ya que la entrada de nuevos proyectos de generación a principios de 2000 aumentó la capacidad hidráulica instalada y por tanto, la generación hidráulica. Para la serie de disponibilidad térmica se usaron datos desde enero de 2002 hasta agosto de 2009. Se estiman los parámetros de ambos modelos, dejando los últimos años para la validación, en los cuales se comparan las observaciones con los resultados de los modelos. En cada caso, el coeficiente AR (1) estimado es significativo, como se observa en el Cuadro 3.

Pruebas de los modelos estimados

Antes de la realización de los pronósticos, se debe verificar que el modelo AR(1) estimado cumpla ciertos requisitos. En primer lugar, los parámetros estimados deben ser significativos y los modelos deben ser estacionarios e invertibles, lo cual efectivamente se cumple. En segundo lugar, los residuos de los modelos estimados deben cumplir con las condiciones de un término de error ruido blanco normalmente distribuido, lo que también se cumple en ambos casos. Finalmente, el modelo debe ser estable.

Para analizar la estabilidad del modelo, antes de realizar las predicciones, se divide el tamaño muestral de ambas series en dos y se estiman nuevamente sus parámetros. Según Aznar y Trívez (1993) se puede concluir que el modelo es estable cuando las estimaciones de los parámetros no son muy diferentes.

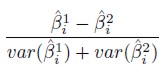

Un contraste estadístico que permite comprobar si las estimaciones de los coeficientes obtenidos, a partir de los dos conjuntos de datos, son significativamente diferentes, se presenta a continuación:

| [1] |

Que se distribuye asintóticamente como una normal N(0, 1). Siendo y

y los coeficientes estimados del modelo correspondiente, respectivamente, a la primera y segunda mitad de la muestra.

los coeficientes estimados del modelo correspondiente, respectivamente, a la primera y segunda mitad de la muestra.

Asumiendo un nivel de significancia del α = 0, 05, si el valor del estadístico anterior es inferior a 1,96, se concluye que puede aceptarse la hipótesis de estabilidad. En el caso del modelo de generación hidráulica este valor corresponde a 0,0175 y en el del modelo de disponibilidad térmica es 1,41, por lo que en ambos casos se acepta la hipótesis de estabilidad del modelo30.

Una vez identificados, estimados y validados los modelos estocásticos compatibles con la estructura de los datos, se obtienen los pronósticos para cada una de las series AR(1) estimadas. En ambos casos, se calcula el modelo dejando los dos últimos años para la validación. La Gráfica 2 muestra que los valores obtenidos en el pronóstico se ajustan relativamente bien a los datos observados para el período de validación.

Escenarios de ocurrencia de “El Niño”

Se plantean cinco escenarios de ocurrencia del fenómeno de “El Niño”, para evaluar el comportamiento de la oferta ante posibles condiciones de hidrología crítica. Como el fenómeno de “El Niño” ocurre de forma cíclica, pero no periódica, la predicción de su ocurrencia, duración e intensidad es casi imposible (Webster y Hoyos, 2010). En este trabajo se reproducen cinco escenarios históricos de las décadas de 1960-1970, 1970-1980, 1980-1990, 1990-2000 y 2000-2010, dada la consistencia de los datos para esos períodos de la serie estandarizada del SOI.

El criterio para seleccionar un período de "El Niño" fue el presentado por Ropelewski y Halpert (1996). El Escenario 1, considera los meses en los que hubo fase de “El Niño” entre 1960-1970; el Escenario 2, los de 1970-1980 y, así sucesivamente. Así, dado que en el Escenario 1 hubo dos períodos de “El Niño” de agosto de 1965 a mayo de 1966 y de enero a diciembre de 1969, en esta simulación se replican en la década de 2010-2020. De la misma manera se construyen los otros escenarios.

Simulación de la oferta y la demanda de energía

Para evaluar el comportamiento de la oferta de acuerdo con los eventos seleccionados, se redujo la generación hidráulica pronosticada, en un porcentaje equivalente a la reducción de la generación real histórica (Promedio mes a mes), de las mayores hidroeléctricas del país, durante tales condiciones climáticas. Por su parte, la serie de disponibilidad térmica pronosticada no fue alterada. Luego, se agrega la cantidad de energía firme que se adquirió en las subastas de OEF por tipo de tecnología y, finalmente, se suman las series de generación hidráulica y disponibilidad térmica resultantes de este proceso, obteniéndose la oferta de energía pronosticada bajo los cinco escenarios.

Esta serie de oferta es contrastada con la demanda de energía proyectada por la UPME (Plan de expansión de referencia generación-transmisión 2009-2023). A continuación se presentan los contrastes, considerando los escenarios de demanda -bajo, medio y alto- para el escenario de oferta 1 (Gráfica 3).

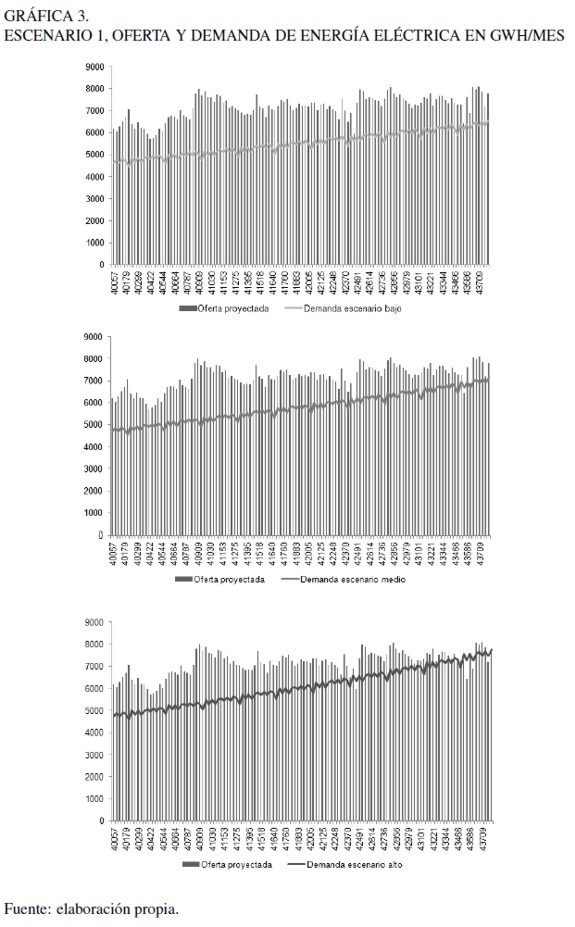

En el escenario 1 hay dos períodos de “El Niño”, de agosto de 2015 a mayo de 2016 y de enero a diciembre de 2019. Bajo la proyección de demanda alta, hay déficit en la oferta de energía de 5 meses durante todo el período de análisis; para la demanda media, el déficit es de 2 meses y, para el de demanda baja, hay exceso de oferta en todos los meses del pronóstico. En el Cuadro 4 se calculan algunos indicadores para todos los escenarios de oferta y demanda.

De acuerdo con los resultados obtenidos hay déficit de oferta en el escenario de demanda alta, bajo los cinco escenarios simulados, el cual varía entre 1 y 9 meses. En el escenario de demanda media, este déficit oscila entre 2 y 3 meses y sólo se produce bajo tres de los escenarios simulados. Finalmente, bajo un pronóstico de demanda baja no se produce déficit en la oferta de energía eléctrica en ningún mes durante todo el período considerado.

En promedio, el exceso de oferta es superior a los 1.000 GWh/mes en los escenarios de demanda y los simulados, excepto en el escenario 3 para el pronóstico de demanda alta, lo que se puede deber a la duración de los eventos Niño considerados. Finalmente, se detecta una tendencia en la cual este exceso de oferta varía por encima o por debajo del promedio total en 500 GWh/mes, aproximadamente, estando los primeros años por encima y los últimos por debajo.

Históricamente, considerando la demanda real del Sistema Interconectado Nacional (SIN) y las mismas variables para construir la oferta usadas en la simulación, se ha mantenido un exceso de oferta promedio de alrededor de los 2.600 GWh/mes, con una desviación estándar de 454 GWh/mes. Esto indica que el exceso de oferta que arroja la simulación podría ser similar al que se ha dado históricamente.

CONCLUSIONES

La industria eléctrica cambió dramáticamente con la introducción de la desregulación y la privatización. Los monopolios estatales se reemplazaron por estructuras de mercado con participación privada. En un principio, la discusión académica estaba orientada hacia la eficiencia y competitividad de los mercados en el corto plazo; después de dos décadas de desregulación el problema de la confiabilidad en el largo plazo ha cobrado una relevancia incremental (Roques, Newbery y Nuttall, 2005; Roques, 2008; Olsina, Garcés y Haubrich, 2006; IEA, 2007; Cramton y Stoft, 2008).

En este artículo, se analizaron situaciones de largo plazo con respecto a la seguridad en el suministro de electricidad en Colombia. La idea principal es que, dadas las OEF asignadas para las plantas nuevas y asumiendo unas proyecciones de disponibilidad de oferta con un modelo de series de tiempo de las plantas existentes; se estimó la diferencia entre la oferta y algunos escenarios de crecimiento de la demanda.

Asimismo, con el fin de verificar si la asignación de OEF para el CXC estuvo bien dimensionada, se realizó un modelo de simulación de la oferta de energía eléctrica considerando varios escenarios de ocurrencia del fenómeno de “El Niño”, que posteriormente fueron contrastados con las proyecciones de demanda elaboradas por la UPME.

De acuerdo con los resultados obtenidos hay déficit de oferta de energía en algunos meses bajo los escenarios de demanda media y alta -en ningún caso para el de demanda baja-, particularmente en los últimos años del período considerado. Esto no representaría ningún inconveniente bajo el esquema actual, debido a que nuevas OEF serán adquiridas en los próximos años, cuando el regulador anuncie nuevos procesos de subasta. Sin embargo, hay que puntualizar que esos déficits en la oferta se producen bajo los escenarios de "El Niño" considerados y no bajo un escenario real, ya que es imposible predecir su ocurrencia, duración e intensidad. Cabe destacar que los excesos de oferta son el resultado predominante dentro del ejercicio de proyección.

A partir de las simulaciones realizadas, se puede concluir que la cantidad de EF adquirida en la subasta del CxC podría haber estado bien dimensionada. Esto se debe a que, aunque existe exceso de oferta en la mayor parte de los meses considerados, es necesario contar con reservas, con el fin de que el operador pueda cubrir cualquier tipo de eventualidad, como se ha dado históricamente. Pese a esto, es importante que la cantidad de OEF adquiridas sea adecuada, no sólo en términos de déficit sino también de exceso, dado el alto costo que representa para los consumidores. Por ello, el regulador está trabajando en la creación de mecanismos como las subastas de reconfiguración.

Finalmente, es importante señalar que este es un ejercicio de simulación de escenarios que permite pensar en el largo plazo, cuyo nivel de incertidumbre es alto, por lo que existen ciertas limitaciones con la interpretación de los resultados. Sin embargo, no se puede descartar que sea una prueba plausible para evaluar si estuvo bien dimensionada la asignación de OEF.

Como trabajos futuros se plantea un análisis de los costos asociados a la confiabilidad del sistema, que permita establecer ¿cuál es precio de la seguridad energética que los consumidores están dispuestos a pagar? Adicionalmente, se propone un trabajo de estudio y revisión sobre la forma como se estiman las OEF.

NOTAS AL PIE

4 Aunque la confiabilidad implica varios elementos del sistema, en este trabajo sólo se considerará el problema de confiabilidad en la generación.

5 El mercado eléctrico colombiano se describe en los trabajos de Larsen et al. (2004) y Dyner, Franco y Arango (2008), mostrando cómo ha funcionado, los resultados positivos en cuanto a calidad del suministro y algunos problemas de eficiencia.

6 El cargo por potencia se le cobraba a los comercializadores por la energía comprada en la bolsa que excediera la energía contratada y a los generadores por las compras en la bolsa realizadas para cubrir los contratos cuando la disponibilidad declarada de sus plantas era inferior a los contratos. El cargo por potencia le pagaba a los generadores en proporción a la energía real generada en exceso de sus contratos. El cargo por respaldo buscaba remunerar a las unidades que sólo generaban bajo condiciones extremas.

7 Corresponden a un compromiso de los generadores de producir energía firme durante condiciones críticas de abastecimiento.

8 La CREG ha definido una metodología para el cálculo de éste a partir de los costos variables de la tecnología menos eficiente que en periodos de escasez sale despachada y puede operar con el combustible más costoso (fuel oil No. 6).

9 De acuerdo con Stoft (2002) la seguridad es la: “habilidad del sistema eléctrico para soportar las perturbaciones repentinas, tales como cortos circuitos o pérdida imprevista de los elementos del sistema” (Soft, 2002, 133, traducción de los autores)

10 De acuerdo con Stoft (2002) la suficiencia es la: “capacidad del sistema eléctrico para abastecer la demanda eléctrica total y los requerimientos de energía de los consumidores todo el tiempo, teniendo en cuenta las interrupciones previstas y las esperadas no programadas” (Soft, 2002, 134, traducción de los autores).

11 Pese a que existen diversas acepciones sobre confiabilidad, hay una que tiene amplia aceptación: “la confiabilidad es la probabilidad de que un dispositivo, componente o sistema, cumpla su propósito de manera adecuada para el período de tiempo previsto en las condiciones de operación” (Ehsani et al., 2008, 1474, traducción de los autores).

12 En Colombia denominado precio de escasez.

13 En Colombia la energía eléctrica es considerada legalmente un bien privado, mientras que la confiabilidad es un bien público.

14 Como la eficiencia económica, coherencia con los precios de mercado, simplicidad y predictibilidad, entre otros.

15 A partir del 1 de enero de 1997 este valor sería de US$5.25/KW-mes.

16 Es la máxima energía que puede ser comprometida en la subasta.

17 Que hoy no tiene un precio techo. Éste se derogó con la Resolución CREG 071 de 2006 (CREG, 1996), considerando que las OEF se constituían en la protección natural de la demanda, ante precios superiores al precio de escasez.

18 El período de vigencia es aquel que transcurre entre la vigencia de la resolución en que la CREG fija la oportunidad en que el Administrador del Sistema de Intercambios Comerciales (ASIC) debe llevar a cabo la subasta y el día de realización de la subasta.

19 Esto con el propósito de que se ajusten y aproximen aún más las OEF asignadas con la demanda real. Estas subastas podrán ser de compra o de venta de energía, si la demanda proyectada inicialmente fue subestimada o sobrestimada, respectivamente.

20 El período de planeación es el tiempo que transcurre entre la subasta y la fecha de inicio de la obligación. En la primera subasta el período de planeación fue de 4 años y medio.

21 El costo del nuevo entrante (CE) es el precio que determina el precio de apertura de la subasta, el cual será 2*CE. Para la primera subasta el CE fue fijado en US$ 13.045/MWh.

22 Durante la etapa previa conocida como período de transición el precio del cargo es definido por Resolución.

23 La información de la XM Compañía de Expertos en Mercados S.A. E.S.P. (2009) está disponible en: http://www.xm.com.co/Pages/home.aspx

24 Que represente a los usuarios interesados en participar voluntariamente en el mecanismo de demanda desconectable.

245 A medida que el nivel de incertidumbre aumenta, la optimización y los enfoques de “modelización duros” deben ser complementados con otros métodos como la simulación y el análisis de escenarios (Dyner y Larsen, 2001).

26 Los escenarios son usados para pensar en el largo plazo, donde el grado de incertidumbre es demasiado grande para que sean útiles otras herramientas (Schwartz, 1991 y Ringland, 1998).

27 Cabe señalar que se considera la serie de disponibilidad térmica, en lugar de la serie de generación, puesto que dados los mayores costos variables de este tipo de tecnología, estas plantas no venden con cierta regularidad en la bolsa de energía.

28 Estos asumen que el comportamiento de la variable en un momento dado, tiene relación con datos precedentes.

29 Disponible en: http://sv04.xm.com.co/neonweb/

30 Este contraste es aplicable en el caso en el que el modelo contenga un único coeficiente, como el considerado aquí. En otros casos se debe aplicar otro tipo de prueba (Aznar y Trívez, 1993).

REFERENCIAS BIBLIOGRÁFICAS

[1] Arango, S. (2007). Simulation of alternative regulations in the Colombian electricity market. Socio-Economic Planning Sciences, 41(4), 305-319. doi: 10.1016/j.seps. 2006.06.004. [ Links ]

[2] Arango, S., Dyner, I. y Larsen, E. (2006). Lessons from deregulation: Understanding electricity markets in South America. Utilities Policy, 14(3), 196-207. doi: 10.1016/j.jup.2006.02.001. [ Links ]

[3] Ayala, U. y Millán, J. (2003). La sostenibilidad de las reformas del sector eléctrico en Colombia (Cuadernos de Fedesarrollo, 9). Bogotá: Fedesarrollo. [ Links ]

[4] Aznar, A. y Trivez, F. (1993). Métodos de Predicción en Economía. Barcelona: Ariel. [ Links ]

[5] Batlle, C. y Pérez-Arriaga, I. (2008). Design criteria for implementing a capacity mechanism in deregulated electricity markets. Utilities Policy, 16(3), 184-193. doi: 10.1016/j.jup.2007.10.004. [ Links ]

[6] Botterud, A. y Korpas, M. (2004). Modelling of power generation investment incentives under uncertainty in liberalised electricity markets. En Proceedings of the Sixth IAEE European Conference 2004 (1-3). Zurich: Suiza. [ Links ]

[7] CEER (Council of European Energy Regulators) (2006). Survey of Capacity Support Mechanisms in the Energy Community. Atenas: CEER. [ Links ]

[8] Chuang, A. y Wu, F. (2000). Capacity Payments and the Pricing of Reliability in Competitive Generation Markets. 33rd Hawaii International Conference on System Sciences, v.4, 4032. [ Links ]

[9] Cramton, P. y Stoft, S. (2006). Colombia Firm Energy Market. Bogotá D.C: Comisión de Regulación de Energía y Gas. [ Links ]

[10] Cramton, C. y Stoft, S. (2008). Forward reliability markets: Less risk, less market power, more efficiency. Utilities Policy, 16(3), 194-201. [ Links ]

[11] Cramton, P., Stoft, S. y West, J. (2006). Simulation of the Colombian Firm Energy Market. Medellín: XM Compañía de Expertos en Mercados S.A. E.S.P. [ Links ]

[12] Comisión de Regulación de Energía y Gas (CREG). (1996, febrero 2). Resolución 01 de 1996. Diario Oficial de Colombia, 42.708. [ Links ]

[13] Comisión de Regulación de Energía y Gas (CREG). (1996, marzo 27). Resolución 22 de 1996. Diario Oficial de Colombia, 42.754. [ Links ]

[14] Comisión de Regulación de Energía y Gas (CREG). (1996, septiembre 20). Resolución 071 de 1996. Diario Oficial de Colombia, 42.882. [ Links ]

[15] Comisión de Regulación de Energía y Gas (CREG). (1996, octubre 25). Resolución 086 de 1996. Diario Oficial de Colombia, 42.906. [ Links ]

[16] Comisión de Regulación de Energía y Gas (CREG). (1996, noviembre 19). Resolución 098 de 1996. Diario Oficial de Colombia, 42.921. [ Links ]

[17] Comisión de Regulación de Energía y Gas (CREG). (1996, noviembre 29). Resolución 116 de 1996. Diario Oficial de Colombia, 42.929. [ Links ]

[18] Comisión de Regulación de Energía y Gas (CREG). (1996, noviembre 29). Resolución 122 de 1996. Diario Oficial de Colombia, 42.929. [ Links ]

[19] Comisión de Regulación de Energía y Gas (CREG). (2007). Valor de cobertura de las garantías para el cargo por confiabilidad (Documento CREG, 027). Bogotá D.C. [ Links ]

[20] Congeso de la República de Colombia (1994a, julio 11). Ley 142 de 1994. Diario Oficial de Colombia, 41.433. [ Links ]

[21] Congreso de la República de Colombia (1994b, julio 12). Ley 143 de 1994. Diario Oficial de Colombia, 41.434. [ Links ]

[22] Dyner, I. y Larsen, E. (2001). From planning to strategy in the electricity industry. Energy Policy, 29(13), 1145-1154. doi: 10.1016/S0301-4215(01)00040-4. [ Links ]

[23] Dyner I., Franco C.J. y Arango S. (2008). El Mercado Mayorista de Electricidad Colombiana. Medellín: Colección Facultad de Minas 120 años. [ Links ]

[24] Ehsani, A., Ranjbar, A., Jafari, A. y Fotuhi-Firuzabad, M. (2008). Reliability evaluation of deregulated electric power systems for planning applications. Reliability Engineering and System Safety, 93(10), 1473-1484. doi: 10.1016/j.ress.2007.10.005. [ Links ]

[25] Finon, D. y Pignon, V. (2008). Electricity and long-term capacity adequacy: The quest for regulatory mechanism compatible with electricity market. Utilities Policy, 16(3), 143-158. doi: 10.1016/j.jup.2008.01.002. [ Links ]

[26] Ford, A. (1999). Cycles in Competitive Electricity Markets: A Simulation Study of the Western United States. Energy Policy, 27(11), 637-6658. [ Links ]

[27] IEA (2002). Security of Supply in Electricity Markets: Evidence and Policy Issues. Paris: OECD Publishing. [ Links ]

[28] IEA (2007). Tackling Investment Challenges in Power Generation in IEA Countries. Paris: OECD/IEA. [ Links ]

[29] Joskow, P. (2003). The Difficult Transition to Competitive Electricity Markets in The U.S. (MIT-CEEPR, 03-008WP). Cambridge: MIT. [ Links ]

[30] Larsen, E., Dyner, I., Bedoya, L. y Franco, C. (2004). Lessons from deregulation in Colombia: successes, failures and the way ahead. Energy Policy, 32(15), 1767-1780. doi: 10.1016/S0301-4215(03)00167-8. [ Links ]

[31] Nance, P. (2005). Cargo por Confiabilidad y Sistema Electrónico de Contratos Estandarizados. Bogotá D.C: Comisión de Regulación de Energía y Gas [ Links ]

[32] Olsina, F., Garcés, F. y Haubrich, H.J. (2006). Modeling long-term dynamics of electricity markets. Energy Policy, 34(12), 1411-1433. doi: 10.1016/j.enpol.2004.11.003. [ Links ]

[33] Oren, S. (2000, mayo 21-26). Capacity Payments and Supply Adequacy in Competitive Electricity Markets. VII Symposium of specialists in electric operational and expansion planning. Curitiba, Brasil. [ Links ]

[34] Oren, S. (2005). Ensuring Generation Adequacy in Competitive Electricity Markets. En M. Griffin, J. L. Puller y S. L. Puller (eds.). Electricity Deregulation: Choices and Challenges. Chicago: University of Chicago. [ Links ]

[35] Pérez Arriaga, I. (2001). Long-term reliability of generation in competitive wholesale markets: a critical review of issues and alternative options (IIT Working Paper IIT- 00-098IT). Madrid: Universidad Pontificia Comillas. [ Links ]

[36] Ringland, G. (1998). Scenario Planning: Managing for the Future. Chichester: Wiley. [ Links ]

[37] Ropelewski, C. F. y Halpert, M. S. (1996). Quantifying Southern Oscillation-precipitation relationships. Journal of climate, 9(5), 1043-1059. [ Links ]

[38] Ropelewski, C. y Jones, P. (1987). An Extension of the Tahiti-Darwin Southern Oscillation Index. Monthly Weather Review, 115(9), 2161-2165. [ Links ]

[39] Roques, F.A., Newbery, D.M., y Nuttall, W.J. (2005). Investment incentives and electricity market design: the British experience. Review of Network Economics, 4(2), 93-128. [ Links ]

[40] Roques, F.A. (2008). Market design for generation adequacy: healing causes rather than symptoms. Utilities Policy, 16(3), 171-183. [ Links ]

[41] Salas, J., Delleur, J., Yevjevich, V. y Lane, W. (1980). Applied modeling of hydrologic time series. Littleton: Water Resources Publications. [ Links ]

[42] Stoft, S. (2002). Power System Economics. Designing Markets for Electricity. Piscataway, NJ: IEEE Press/Wiley. [ Links ]

[43] Schwartz, P. (1991). The Art of the Long View. New York: Crown Publishing Group. [ Links ]

[44] Trenberth, K. (1984). Signal Versus Noise in the Southern Oscillation. Monthly Weather Review, 112(2), 326-332. [ Links ]

[45] Unidad de Planeación Minero Energética (UPME). (2009). Plan de Expansión de Referencia Generación - Transmisión 2009-2023. Bogotá D.C.: UPME. [ Links ]

[46] Vázquez, C., Rivier, M. y Pérez Arriaga, I. (2002). A market approach to longterm security of supply. IEEE Transactions on Power Systems, 17(2), 349-357. doi: 10.1109/TPWRS.2002.1007903. [ Links ]

[47] Villareal, J. y Córdoba, M. J. (2008). Incentivos y estructura del nuevo cargo por confiabilidad en el sector eléctrico en Colombia. Revista Ingeniería e Investigación, 28(3), 105-115. [ Links ]

[48] Webster, P. y Hoyos, C. (2010). Beyond the spring barrier? Nature Geoscience, 3, 152-153. [ Links ]

[49] Wolak, F. (2005). Report on "Proposal for Determining and Assigning the Reliability Charge for the Wholesale Energy Market" and "Electronic System of Standardized Long-Term Contracts (SEC)". Bogotá D.C: Comisión de Regulación de Energía y Gas (CREG). [ Links ]