Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772

Cuad. Econ. vol.31 no.56 Bogotá Jan./June 2012

CHINA-BRASIL: INDUSTRIALIZACIÓN Y "DESINDUSTRIALIZACIÓN TEMPRANA"

Pierre Salama 1

1 Doctor en Economía, se desempeña como profesor Emérito de la Universidad de París XIII, CEPN CNRS. E-mail: pierre.salama@univ-paris13.fr. Dirección de correspondencia: 99, av. Jean-Baptiste Clément 93430 Villetaneuse (Francia). Página personal: http://perso.wanadoo.fr/pierre.salama/.

El autor agradece los comentarios y ayuda de JM, Mohamed Naime, Guilhem Fabre, Bresser Pereira, así como a los asistentes al Seminario BRICS en el MSH-París, donde este trabajo fue presentado 17 de octubre 2011.

La traducción de este documento fue realizada por Jenny Paola Lis Gutiérrez, en calidad de miembro del equipo editorial de la revista Cuadernos de Economía.

Este artículo fue recibido el 28 de octubre de 2011 y su publicación aprobada el 15 de diciembre de 2011.

Resumen

¿La intensificación de relaciones comerciales asimétricas entre China y Brasil puede explicar la desindustrialización precoz en Brasil? En este trabajo se mostrará que no es la apertura la que conduce a la desindustrialización, a la baja productividad o a la reducción del valor agregado, sino la manera en la que se implementa. La desindustrialización en Brasil se explica porque la apertura no se acompañó de una política cambiaria e industrial adecuadas.

Palabras clave: industrialización, desindustrialización, apertura, China, Brasil. JEL: F41, F43, F59, L89, O53, O54.

Abstract

Can the intensification of the asymmetric commercial relationships between China and Brazil explain the early deindustrialization in Brazil? In this paper it will be shown that it is not economic openness what leads towards deindustrialization, low productivity, or reduced added value, but the way in which it is implemented. The deindustrialization in Brazil is explained because the economic opening was not accompanied by an adequate exchange and industrial policy.

Keywords: industrialization, deindustrialization, economic opening, china, Brazil. JEL: F41, F43, F59, L89, O53, O54.

Rèsumè

Est-ce que l'intensification des relations commerciales asymétriques entre la Chine et le Brésil peut-elle expliquer le début de la désindustrialisation précoce au Brésil? Dans cet article, on montre que ce ne sont pas : ni la liberté de commerce, ni la faible productivité ou ni la réduction de la valeur ajoutée en soit qui conduisent à la désindustrialisation mais la façon dont elles sont mises en oeuvre. On peut expliquer la désindustrialisation au Brésil parce que l'ouverture au commerce international n'est pas accompagnée ni d'une politique de taux de change ni d'une politique industrielle.

Keywords: industrialisation, désindustrialisation, mondialisation, Chine, Brésil. JEL: F41, F43, F59, L89, O53, O54.

Las economías emergentes de Asia durante los últimos 30 años han experimentado un alto crecimiento económico, por su parte, los países de América Latina, durante el último decenio, han presentado un crecimiento más o menos elevado; sin embargo, este no es el caso de las economías avanzadas, en las cuales hay una desaceleración2. De esta forma, los dos conjuntos de países tienden a converger.

Esta situación no es del todo nueva. En la década de 1930, las economías avanzadas sufrieron una crisis profunda y duradera; mientras que durante este mismo período, algunas economías exportadoras de América Latina experimentaron una industrialización pronunciada, después de una fase de crisis. No obstante, las relaciones entre el "centro" y la "periferia" no son iguales en la actualidad3. De acuerdo con la CEPAL y la escuela estructuralista latinoamericana, es suficiente que estos vínculos se debiliten -debido a una crisis en las economías avanzadas o una guerra entre los países del centro, por ejemplo-, para que algunos países experimenten un proceso de sustitución de importaciones. La laxación de los lazos fue una "oportunidad" para que algunos países como Brasil, México o Argentina pudieran industrializarse4. ¿La crisis estructural por la cual atraviesan las economías avanzadas, ofrecerá la misma oportunidad?5

Es importante mencionar que la situación es diferente a la vivida en la década de 1930 por dos razones: (i) la dimensión financiera se ha convertido en un parámetro muy importante; (ii) los vínculos comerciales entre algunas economías emergentes (en particular América Latina y Asia) se han intensificado. Muestra de ello es que la participación del comercio de América Latina con China e India ha aumentado considerablemente. Para Brasil, el comercio con China se triplicó entre 2006 y 2010, y sus lazos comerciales se fortalecen cada vez más; sin embargo, el intercambio es asimétrico: China exporta principalmente productos manufacturados a Brasil y este último le vende materias primas.

Gracias al nivel de exportaciones brasileras a China, la restricción externa de Brasil ya no es un límite a su crecimiento, como si lo fue en el pasado. El alto crecimiento de China "jalona" de cierta manera el crecimiento de Brasil; sin embargo, la crisis de la deuda soberana, las amenazas de colapso de la zona euro y del euro como moneda de reserva, debilitan el sistema bancario. La búsqueda de liquidez puede amplificar el contagio financiero y afectar a las economías emergentes, cuyo margen de maniobra, en términos de políticas contra-cíclicas, es menor del que disponían antes de 2009.

El crecimiento económico no es sinónimo de aumento de la industrialización. En los países avanzados, excepto en Alemania, un proceso de desindustrialización ha tenido lugar desde comienzos de la década de 2000. La desindustrialización no se limita a la pérdida de peso relativo de la industria en el PIB en beneficio de los servicios. Este proceso es causado por el aumento de la deslocalización de actividades industriales y de servicios hacia las economías emergentes, y por la ausencia casi total de política industrial en cada país. La deslocalización se facilita por la reducción de medidas proteccionistas y los menores costos de transporte, y a menudo se convierten en un aliciente frente a las restricciones legales impuestas en los países desarrollados. En los países de recepción, los salarios son más bajos, los derechos sociales casi inexistentes, las limitaciones ambientales están ausentes o son más débiles y hay menores tasas impositivas sobre los beneficios. El libre comercio es, desde este ángulo, una manera de eludir las leyes del país de origen.

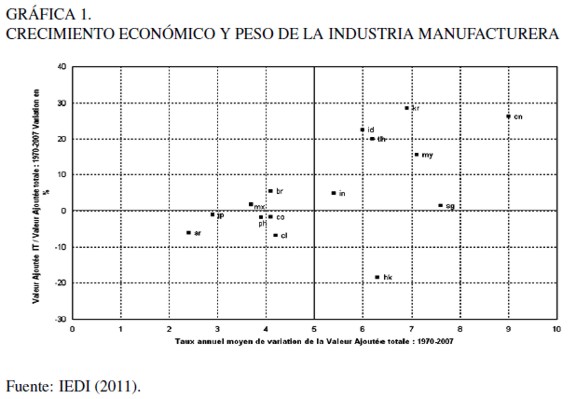

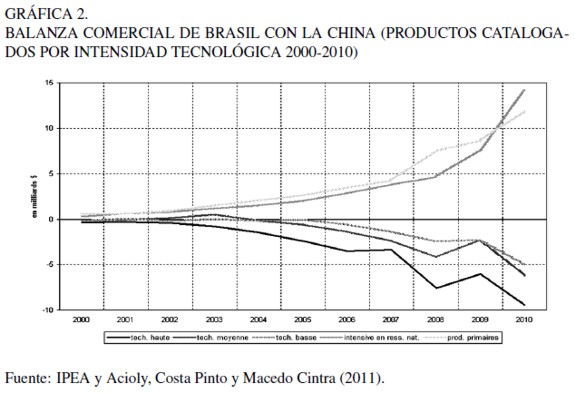

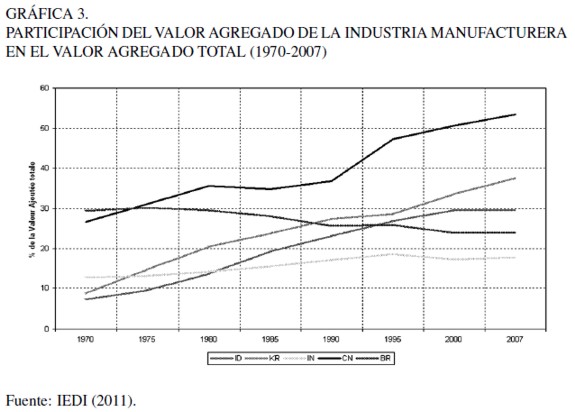

Mientras que los países asiáticos están experimentando un fuerte proceso de industrialización, otros, particularmente en América Latina, avanzan hacia una "desindustrialización temprana"6. En Asia, la participación de la industria en el PIB aumenta, el valor agregado y el nivel de sofisticación tecnológica de los bienes crece, y el saldo de la balanza comercial de productos industriales es muy positivo. Por su parte, en América Latina, el peso de la industria decrece de manera relativa en muchos países, el valor agregado de los bienes producidos se reduce, de la misma manera que su grado de sofisticación tecnológica; y el déficit comercial en la industria es cada vez mayor, en particular para los bienes de contenido tecnológico medio y alto (gráficas 1 ,2 y 3). Las exportaciones de materias primas (algunas de ellas elaboradas con una tecnología de punta) y dirigidas cada vez más frecuentemente hacia Asia, compensan los déficits de la industria de transformación y ayudan a lograr un saldo positivo en la balanza comercial, reduciendo el déficit de cuenta corriente en muchos países, entre ellos Brasil. A diferencia de las décadas de 1960 y 1990, la restricción externa pesa menos y los grados de libertad para definir una política económica a favor del crecimiento aumentan7.

Ahora bien, neutralizar los efectos de la "enfermedad holandesa" y de la entrada masiva de capitales, sobre los tipos de cambio, es una medida esencial para asegurar que la moneda no continúe apreciándose frente al dólar y por lo tanto frente al yuan. Esta política monetaria debe ir acompañada de una política industrial, dirigida a ayudar a las industrias nacientes a desarrollarse o a consolidarse. Debe estar focalizada, ser temporal y actuar sobre las tasas de interés, los subsidios, los aranceles e incluso sobre las cuotas. La depreciación del tipo de cambio o más exactamente el mantenimiento de un tipo de cambio competitivo; el aumento de la productividad gracias a una política industrial, el incremento de las tasas de inversión -por cierto, muy por debajo de las chinas-, deberían permitir compensar la diferencia salarial entre las economías emergentes de América Latina y China, y devolver a las primeras la competitividad que están perdiendo.

En la primera parte de este trabajo, se realizará un análisis comparativo de los componentes de la competitividad de los productos industriales chinos y brasileños. Se mostrará que la competitividad de precios es favorable a China. En la segunda parte, se examinan las características de los procesos de industrialización. La estrategia china combina las actividades de ensamblaje y avances en la reestructuración de sectores productivos, mientras que la brasilera parece abandonar las actividades de tecnología media y alta, a favor de los productos de baja tecnología -excepto en algunos sectores. En la tercera parte, se analizará el proceso de "desindustrialización temprana", intentando responder si ¿el fortalecimiento de las relaciones comerciales asimétricas entre China y Brasil puede ser la causa de la desindustrialización en este último? Se concluye que las relaciones comerciales asimétricas no son la causa principal de la desindustrialización, sino el hecho de que las relaciones comerciales no van acompañadas de políticas de tipo de cambio e industriales adecuadas.

COMPETITIVIDAD EN PRECIOS FAVORABLE A CHINA

El costo unitario del trabajo mide la competitividad de los precios de un país y depende de tres variables: el nivel de productividad media, el salario promedio y el tipo de cambio. Los valores medios de la productividad y los salarios tienen menos relevancia para el análisis de las economías emergentes que para el de las economías avanzadas, debido a las desviaciones estándar asociadas a cada una de las variables promedio en los países emergentes8.

Si la productividad laboral está creciendo más rápido que la tasa salarial o si el tipo de cambio se deprecia, ceteris paribus, la competitividad en precios mejora, y viceversa. No obstante, no se puede inferir a partir de un avance de la competitividad en precios un aumento automático en la participación en los mercados extranjeros, dado que también depende de la estructura industrial, su densidad y su capacidad para responder al aumento de las solicitudes extranjeras9.

Niveles de productividad diferenciados

Una fuerte heterogeneidad en los sectores industrial10, agrícola y de servicios caracteriza a las economías emergentes. Sin entrar en detalles, esto se explica por las condiciones de difusión de las relaciones de mercado y del capitalismo en un espacio-tiempo densificado por las relaciones de subordinación que estas economías han creado con los países avanzados. Esta heterogeneidad se traduce en una diferenciación profunda de los niveles de productividad. Las empresas extranjeras alcanzan una productividad comparable a la observada en los países avanzados, o menores niveles de productividad cuando optan por combinaciones productivas que privilegian una utilización abundante de fuerza de trabajo (poco remunerada y sometida a las condiciones de trabajo que serían consideradas ilegales en las economías avanzadas)11.

En cuanto a las empresas nacionales, estas tienen niveles de productividad muy distintos, de acuerdo con su tamaño (las pequeñas empresas conocen, en general, muy bajos niveles de productividad y una gestión informal de la mano de obra), su exposición a la competencia internacional (entre menos estén expuestas, más pueden sobrevivir con bajos niveles de productividad), y su sector de actividad.

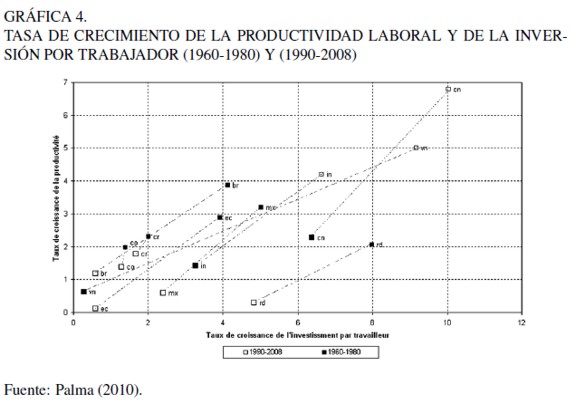

Pensar en términos de productividad no es suficiente. También se debe considerar la tasa de crecimiento de esta última. China, por ejemplo, está experimentando un gran crecimiento de la productividad del trabajo, pero este no es el caso de Brasil (Gráfica 4 ). China dedica una parte cada vez mayor de su PIB a investigación y desarrollo; Brasil consagra, con la excepción de algunos sectores, una parte de su PIB relativamente modesta para la investigación (IDEI, 2011d y 2011e). China ha adoptado recientemente una práctica leonina frente a los derechos de propiedad intelectual, llegando a copiar numerosas técnicas avanzadas, sea ilegalmente; "adaptando" las creadas por las compañías extranjeras obligadas a firmar acuerdos de joint venture en determinados sectores o de someterse a las decisiones de los tribunales chinos en caso de litigio; negociando contratos de compra que incorporan la cesión de patentes; o invirtiendo en el extranjero. Esta agresiva estrategia está ausente en la mayoría de las economías emergentes de América Latina, excepto Brasil, país que dispone de una banca pública de desarrollo (BNDES).

Las economías de América Latina se han caracterizado por una tasa de crecimiento del PIB mucho más débil que la observada en las economías asiáticas y, sobre todo, por una volatilidad más pronunciada, la cual se traduce en una fuerte caída de la productividad en fases bajas de su ciclo.

Salarios mucho más bajos en China que en Brasil

El costo promedio de mano de obra (incluidas las contribuciones sociales) es muy diferente en China, India, Corea del Sur, México, Brasil y Estados Unidos. Sin embargo, las diferencias, aunque siguen siendo muy importantes, tienden a reducirse (Eichengreen, Gupta y Kumar, 2010).

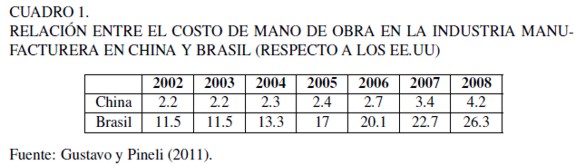

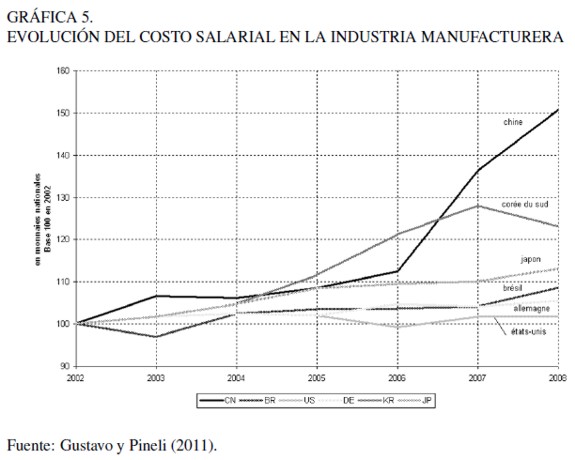

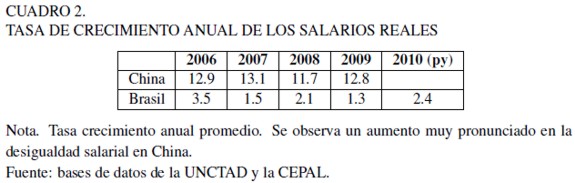

De acuerdo con Gustavo y Pinel (2011), el costo de mano de obra en la industria manufacturera china era el 2,2% de los costos laborales en los Estados Unidos en 2002 y el 4,2% en 2008; los datos correspondientes en las mismas fechas para Brasil son respectivamente 11,5% y 26,3% (Cuadro 1 ). Por otra parte, China experimentó un aumento significativo de los costes salariales en la industria manufacturera (50 %) entre 2002 y 2008, mientras que Brasil presenta un crecimiento moderado de los costos salariales (menos del 10 %) durante el mismo período (Gráfica 5 y Cuadro 2).

Competitividad de la industria china en aumento y la brasilera deteriorándose

Las diferencias de productividad entre las economías emergentes y las economías avanzadas son generalmente más pequeñas que la brecha salarial. Esto también se aplica entre las economías asiáticas (con excepción de los "dragones") y las economías latinoamericanas. Estas diferencias, junto con la política de tipo de cambio, explican la fuerte competitividad de los precios de las economías asiáticas en muchos productos. La tasa de cambio del real brasileño se apreció con respecto al dólar y al yuan, lo cual es un importante factor en la pérdida de competitividad de los productos industriales. En general, la competitividad en precios de la industria china es mayor que la de Brasil.

De acuerdo con el estudio realizado por Bart van Ark et al. (2012), en China en 2003, el costo unitario del trabajo era un poco más alto que en la India y con una mayor dispersión entre las ramas debido al costo de mano de obra, los niveles de productividad y una tendencia al alza de estos dos factores.

De acuerdo con otros estudios (Cuadro 3 ), en China el costo unitario de mano de obra tiende a disminuir en relación con el de los Estados Unidos, a pesar de un aumento de los salarios en el sector manufacturero y una ligera apreciación de la moneda frente al dólar. El aumento de la productividad compensa el efecto de "negativo" de los dos primeros factores.

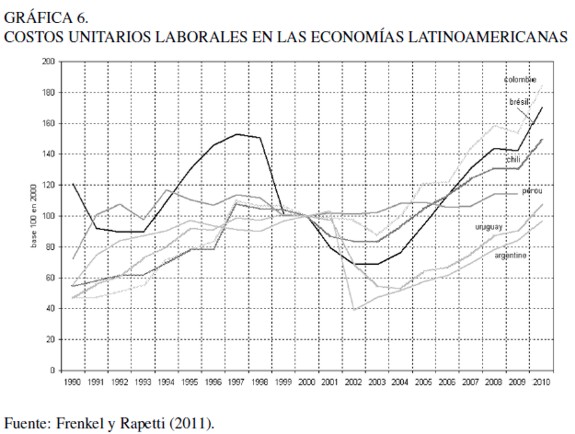

Por su parte, el costo laboral unitario aumenta en las economías de América Latina (Gráfica 6), debido al pequeño crecimiento de la productividad, el incremento en los salarios y la apreciación de la moneda, en la mayoría de estas economías.

Para que un producto competitivo pueda venderse es necesaria la creación de economías externas (para las empresas que producen para la exportación), las cuales surgen del estado y la capacidad de la infraestructura, la educación y el acceso a la energía. Su ausencia o sus insuficiencias se convierten en deseconomías externas para las empresas y limitan su capacidad de exportación. Esto es en parte el caso de Brasil. Las escasas inversiones en infraestructura son un factor que explica el aumento de sus costos.

Por último, la competitividad no sólo depende de los precios sino también de la calidad y de los productos ofrecidos. La competitividad en precios stricto sensu está asociada a los costos laborales unitarios. Los salarios, la productividad y el tipo de cambio -elementos constitutivos del costo unitario laboral-, son variables importantes para evaluar la competitividad de los productos simples cuya elasticidad de la demanda con respecto al precio es alta. Sin embargo, estas variables no son suficientes cuando se analizan los productos más sofisticados o novedosos. En este caso, es necesario tener en cuenta la calidad de los productos y su demanda. Entre mayor sea la calidad del producto, mayor será la elasticidad de la demanda con respecto a los ingresos, de esta forma, el efecto renta puede compensar el efecto precio. Esta competitividad se denomina "fuera de costos". Esto corresponde tangencialmente al objeto de estudio de esta investigación, por el bajo nivel de desarrollo de estas economías, con la excepción de algunas ramas como la aeroespacial y la industria del petróleo en Brasil. Como se verá, la calidad de los productos chinos es, generalmente, más baja que la de los productos brasileños.

LA INDUSTRIALIZACIÓN Y LA ESPECIALIZACIÓN EN AUMENTO EN CHINA Y EN RETROCESO EN BRASIL

Los manuales de economía internacional enseñan que la especialización se hace con respecto a los costos comparativos. De la asignación óptima de recursos según su grado de escasez, resultaría una economía laboral de acuerdo con Ricardo y un crecimiento del bienestar según la teoría "pura del comercio internacional". Esta teoría, conocida como los costos comparativos es incorrecta.

No se trata de asignar recursos de acuerdo con su grado de escasez, sino de cambiar su disponibilidad haciendo uso de su dotación inicial como una palanca para cambiarla. En concreto, la especialización según la ventaja comparativa permiten crear nuevos recursos y los beneficios de dicha especialización se utilizan para reducir la escasez de mano de obra calificada y de capital. Esto es posible solo si el Estado interviene directa o indirectamente. En general, la ausencia de la intervención no logra modificar la dotación relativa de factores y conduce a una especialización empobrecedora del país.

Los costos absolutos se comparan con los de otras naciones y la competitividad en precios se convierte en el propósito. Se pasa de un enfoque en términos de costos comparativos a otro en términos de costos absolutos comparados, es decir, de la teoría de Ricardo a la de Smith.

La estrategia china: coexistencia de las operaciones de ensamblaje y el desarrollo de cadenas productivas

Corea del Sur y otros países asiáticos empezaron su industrialización "a marchas forzadas" a finales de los años sesenta. En parte, debido a las primeras deslocalizaciones decididas por las empresas de los países avanzados, en algunos segmentos de la producción, que indujeron a la adopción rápida de políticas económicas para aumentar el valor agregado de las exportaciones y alejarse progresivamente de las exportaciones intensivas en mano de obra a productos más sofisticados. La geografía de la especialización ha cambiado: los países menos adelantados (Tailandia, Vietnam, entre otros) -con salarios más bajos con respecto a los de los "Dragones" (Corea del Sur, Taiwán, Singapur, Hong Kong)-, han retomado la primera especialización de los dragones y estos últimos se han orientado hacia las exportaciones de productos con mayor contenido tecnológico -de forma paralela con el aumento de sus salarios.

El proceso no es exactamente el mismo en China. El tamaño del país y la dimensión de su mercado interno, explican las peculiaridades de la estrategia china. Con pocas excepciones, China produce productos similares a los de los países avanzados desde 2005 y su estructura de exportaciones es similar a la de estos últimos (Wang y Wei, 2008; Edwards y Lawrance, 2010). Sin embargo, gran parte de los productos exportados proceden de plantas de ensamblaje, especialmente las de empresas multinacionales en la industria electrónica.

En este contexto, es posible comparar este tipo de exportaciones con las provenientes de "maquiladoras" mexicanas; sin embargo, tal paralelo es reduccionista. China adoptó una estrategia original de industrialización que no es ni la de México, ni la de Corea. Pero al igual que en el primer caso, se basa en las actividades de montaje, y como en segundo, pretende incrementar el valor agregado en las industrias destinadas al mercado interno y progresivamente a los mercados de exportación.

China parece aprovechar al máximo su ventaja "natural", es decir, su reservorio de mano de obra. La migración del campo a las ciudades provee contingentes de trabajadores. La mayoría de esta fuerza de trabajo se convierte en "inmigrantes indocumentados" en su propio país, y sus derechos en casi inexistentes; sin embargo, este proceso parece estar agotándose (Bruni y Tabacchi, 2011)12.

Desde 2010 se aprecia un aumento significativo de los salarios13, al igual que un aumento de los precios de los alimentos y una tendencia a legalizar la migración interna. El mayor costo de la mano de obra parece trazar un límite al modelo exportador chino y transformarlo. Empresas, con mucho trabajo y poco capital, se están trasladando a la China occidental y a otros países asiáticos, donde los salarios son más bajos, como ocurrió en los años ochenta cuando la producción se desplazó de los Dragones a los Tigres -lo cuales tenían salarios más bajos.

En 2007, la descomposición de las exportaciones por tipo, muestra que solamente el 11% de la producción industrial corresponde a actividades de exportación distintas al ensamblaje y el 12% de las exportaciones son productos de montaje. Como se mencionó, una proporción significativa de las exportaciones proviene de las empresas multinacionales (especialmente en el sector de la electrónica).

Por su parte, muchas empresas nacionales están vinculadas por contratos con empresas de países avanzados "donantes de orden" (especialmente en la industria textil, de ropa y juguetes). De acuerdo con Wang y Wei (2008), en 2006, el 39,5% de las exportaciones chinas correspondían a actividades de las empresas extranjeras, el 18,7% de firmas con acuerdos joint-venture, 19,7% de compañías estatales, el 4,2% de las empresas colectivas y el restante 17,8% de las empresas privadas (Eichengreen, Gupta y Kumar, 2010). Aproximadamente, la mitad de las exportaciones correspondió a actividades de montaje y la otra mitad a iniciativas que pretendían un valor agregado más alto.

Fuera de las restricciones legales, las empresas multinacionales están poniendo en práctica estrategias de exportación distintas a aquellas de las empresas chinas, en términos de valor agregado local. Más del 75% de las exportaciones de las empresas multinacionales están formadas por actividades de ensamblaje14. Por el contrario, una quinta parte de las exportaciones de las empresas chinas se produce en las plantas de ensamblaje. De acuerdo con Wang Zhi Shang y Jin-Wei, una parte importante de las exportaciones no proviene de "zonas de concentración". En 2005, más del 40% de las exportaciones se producen fuera de "zonas especiales" donde se concentran las actividades de montaje15. Por último, las empresas multinacionales no sólo son "firmas talleres", son también compañías "de relevo". Muchas de ellas orientan sus ventas al mercado interno y sólo pueden hacerlo mediante acuerdos joint-venture, cesión de patentes o acuerdos para poder exportar en el futuro, productos con valor agregado local más alto.

A excepción de algunas industrias como la electrónica, es difícil medir con exactitud el grado de integración de los productos fabricados en China y evaluar con precisión la estrategia de ascenso en la cadena de producción, que se implementa desde hace muchos años.

La comparación de la tasa de crecimiento de las importaciones y exportaciones, rama por rama, no permite por sí misma inferir la presencia de una creciente integración de las líneas de producción o la búsqueda de la industrialización a partir de las actividades de ensamblaje. Se puede observar, sin embargo, que, entre 1997 y 2007, la tasa de crecimiento de las importaciones destinadas al mercado interno es superior a las orientadas a plantas de ensamblaje para la exportación. Desde el año 2006, el valor de las primeras es mayor que de las segundas.

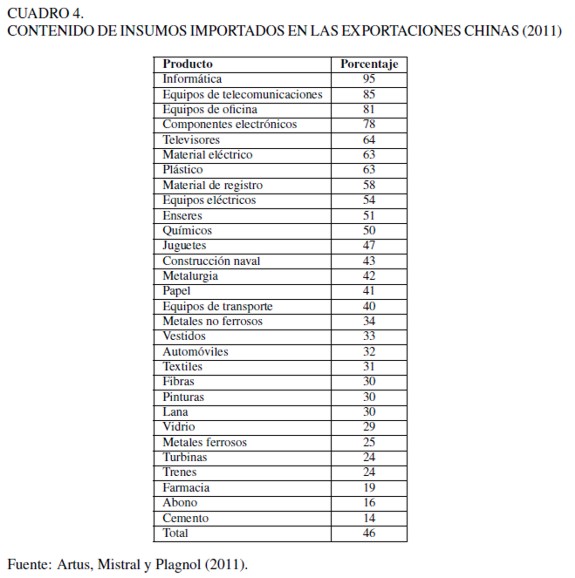

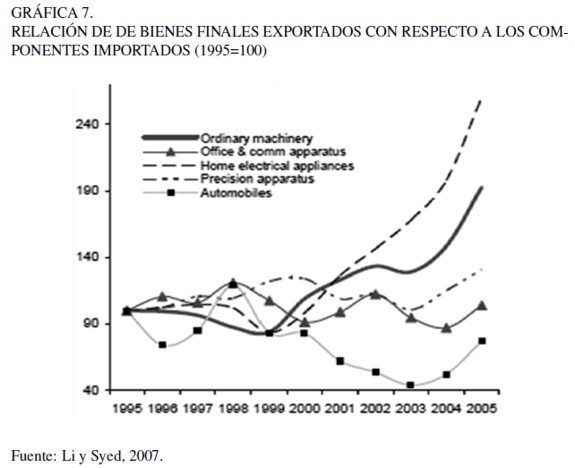

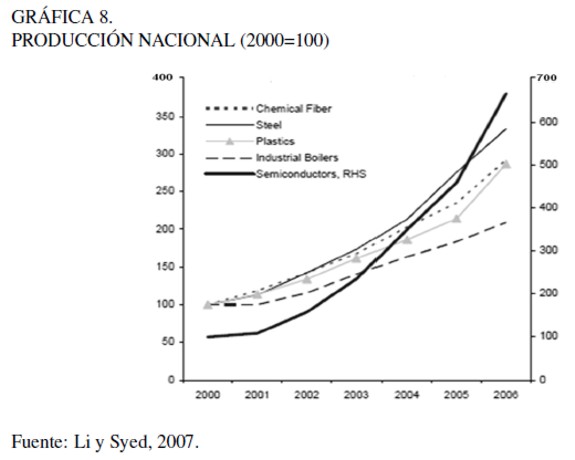

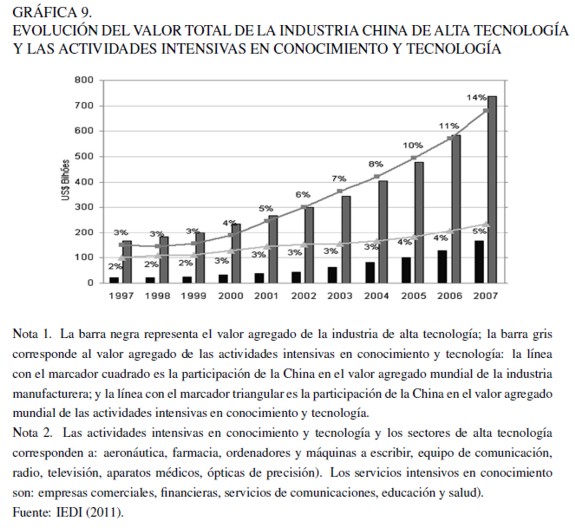

Las importaciones de bienes intermedios no son exclusivamente para la elaboración de los productos exportados. También se utilizan en la fabricación de productos para el mercado interno, incluido el sector de informático (Li y Syed, 2007; Mesquita, 2006). De acuerdo con Li y Syed (2007), la proporción de insumos locales tiende a aumentar en el valor de las exportaciones en varios sectores (gráfica 7, 8 y 9).

Se evidencia entonces un doble proceso: por un lado, las exportaciones de productos de alta tecnología se basan en productos ensamblados por empresas multinacionales; por otro, las empresas nacionales y multinacionales, que producen para exterior, el mercado interno o ambos, son presionadas para aumentar el valor agregado local. Los dos procesos no son independientes. El primero sirve para facilitar la expansión del segundo, al proporcionar divisas que permiten el aumento de la importación de productos sofisticados para las ramas con mayor valor agregado. Igualmente, las empresas están sujetas a presiones y nuevas regulaciones para hacer un mayor uso de los insumos locales.

La estrategia brasileña: ¿un paso hacia atrás?

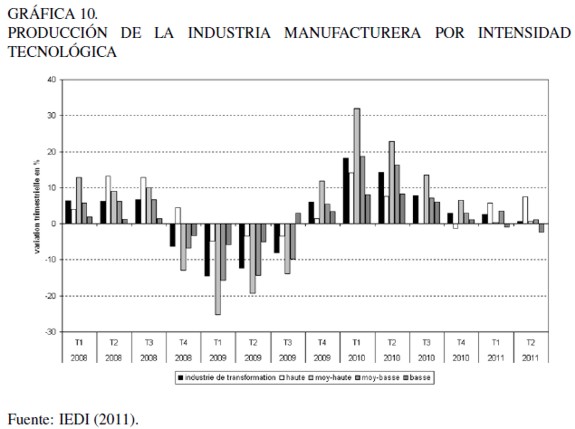

El aumento de las actividades industriales en productos cada vez más sofisticados en China es real, pero no lo es en Brasil -con la excepción de unas pocas ramas. En concreto, más allá de la disminución relativa del peso de la industria, se observa que el crecimiento de las ramas de media-alta intensidad tecnológica es mucho más rápido que el de baja tecnología en los últimos años, pero que el saldo de la balanza comercial de los primeros es negativo, mientras que el de productos de ramas de baja tecnología es positivo (Gráfica 10).

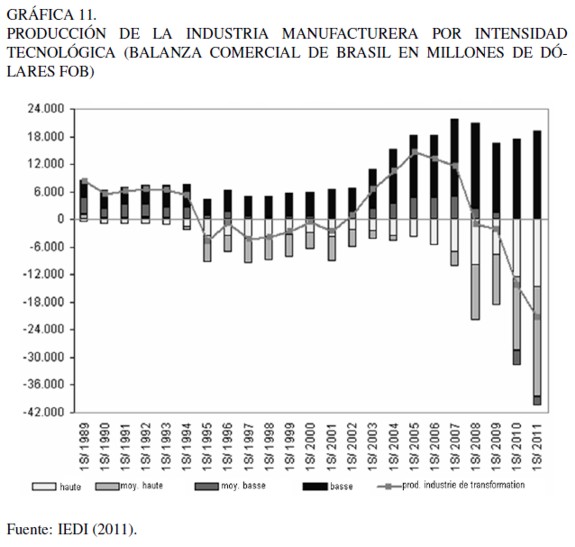

Brasil no logra transformar suficientemente su base industrial en comparación con otros países. El país producía anteriormente productos con alto contenido tecnológico, pero es cada vez más dependiente de las importaciones de dichos productos y exporta sobretodo productos con bajo contenido tecnológico. La contribución al crecimiento de la producción de la industria de transformación de tecnología media-alta y media-baja es más importante que la de alta tecnología. En términos generales, la balanza comercial de productos industriales es deficitaria desde 2006 y entre mayor es la sofisticación del producto, más desequilibrados son los intercambios (Gráfica 11). Sólo productos de baja tecnología tienen un saldo neto positivo en la balanza comercial. Estos desarrollos son ominosos y reflejan la inserción de Brasil en el mercado internacional de productos industriales de forma cada vez menos positiva.

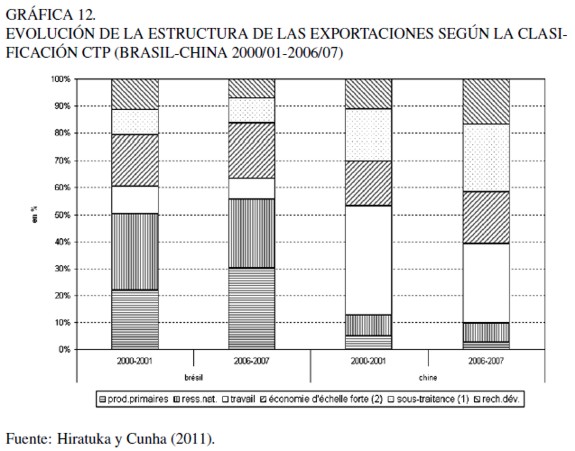

La evolución de la estructura de las exportaciones brasileñas es la opuesta a la de China: los productos primarios (agricultura y minería) son cada vez más importante, mientras que en China más del 90% de las exportaciones son de origen industrial (Gráfica 12). Se puede considerar que Brasil se (re)primariza, pero con una diferencia importante con respecto a su especialización anterior: la explotación de materias primas se realiza a partir de procesos muy sofisticados y con innovación tecnológica, especialmente en lo que concierne a la explotación de petróleo y gas.

En general, la penetración de los mercados extranjeros se inicia con productos simples, cuya elasticidad de la demanda con respecto a los precios es alta. Sin embargo, la inserción internacional sólo puede ser positiva y sostenible si la especialización es llevada a cabo en productos más sofisticados, de alto contenido tecnológico. Los bienes con alta elasticidad de la demanda con respecto al precio y a los ingresos son los que conocen la evolución de la demanda global más sostenida.

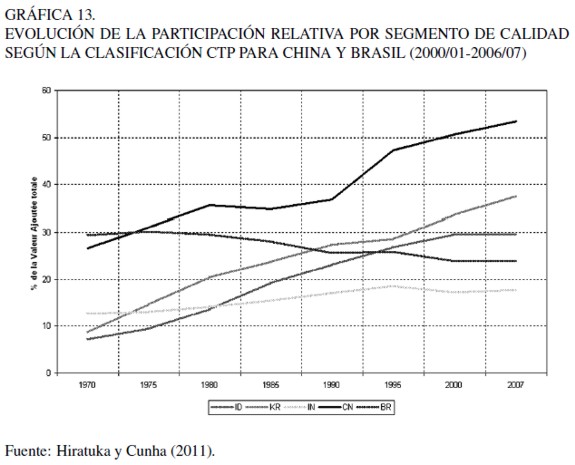

Brasil perdió participación de mercado para los productos con alto contenido tecnológico. Paradójicamente, la calidad de las exportaciones supera la de los productos chinos. La competitividad de China se basa principalmente en su capacidad para vender a precios más bajos16. Las diferencias de precios están relacionadas con las diferencias de calidad, como se muestra en la Gráfica 13. Los productos brasileños son generalmente de mejor calidad, especialmente aquellos que requieren más investigación y desarrollo. Sin embargo, la calidad tiende a decrecer en Brasil, mientras crece ligeramente en China. La apertura es industrializante en China, pero este no ha sido el caso de Brasil. La calidad del producto es baja en China y la competitividad reposa principalmente en los precios de los productos, incluyendo los intensivos en investigación y desarrollo.

¿LA DESINDUSTRIALIZACIÓN TEMPRANA EN BRASIL PUEDE EXPLICARSE POR LA ENFERMEDAD HOLANDESA?

La desindustrialización temprana no se traduce necesariamente en una desindustrialización absoluta. En Brasil, la industria manufacturera está experimentando una tasa de crecimiento positiva. Para un índice de 100 en 2002, la industria manufacturera llegó a 121,5 en el primer trimestre de 2011(IDEI, 2011a).

La desindustrialización de Brasil es relativa a nivel nacional y mundial. En el plano nacional, la contribución de la industria manufacturera en el PIB cayó al pasar del 16,8% en 1996 al 15,8% en 2010. Por su parte, la participación de las actividades primarias se incrementó en el mismo período (5,5% en 1996 y 5,8% en 2010 para la agricultura y el 0,9% y 2,5 %, respectivamente, para las actividades extractivas). En la esfera internacional, la industria de procesamiento en Brasil se reduce de forma relativa. La participación de este sector en la industria manufacturera global se redujo un 2% entre 2004 y 2010; en comparación con la industria manufacturera de las economías emergentes, la brasilera que un 25% en las mismas fechas.

Las evoluciones son similares al considerar las exportaciones de productos manufacturados. En Brasil, la participación de las exportaciones de manufacturas en las exportaciones totales se reduce (56% en 2005 a 40% en 2010), la de productos semi-manufacturados se mantuvo estable en 14% y la de los productos básicos (materias primas) aumenta significativamente (pasando de 30% en 2005 al 46% en 2010). El superávit de la balanza comercial de la industria manufacturera cayó bruscamente entre 2005 y 2007: 31,9 mil millones y 19,5 millones de dólares, respectivamente y a partir de 2008 aparece un déficit (-6,2 millones). El déficit aumentó considerablemente desde entonces, en 2010 llegó a $33,4 mil millones (Pires de Souza, 2011). Al considerar los déficits trimestrales y no los anuales, y descomponiendo la industria manufacturera según la intensidad tecnológica, se observa que, a excepción de productos de baja tecnología, todos los demás productos se encuentran en déficit, como se verá más adelante. En el plano internacional, la participación de las exportaciones de manufacturas en las exportaciones mundiales de estos bienes cayó un 26% entre 2005 y 2010.

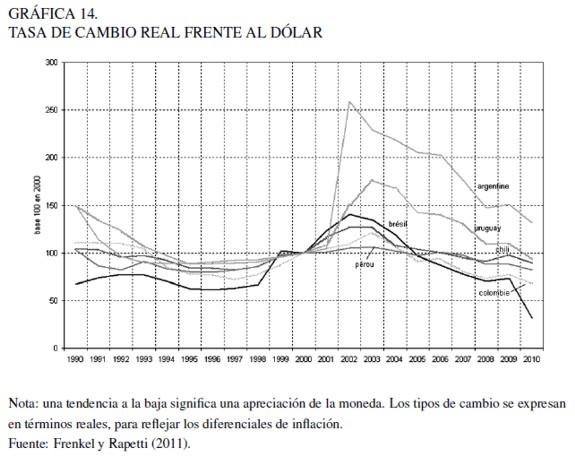

Esta desindustrialización es principalmente el resultado de la incapacidad de los gobiernos para contrarrestar los efectos de la "enfermedad holandesa"17 y la tendencia a la apreciación del tipo de cambio (Bresser Pereira, 2011)18. Desde 2004, todos los países de América Latina están experimentando una apreciación más o menos alta de sus monedas frente al dólar y al yuan. La revaluación puede venir después de una devaluación muy fuerte, como fue el caso de Brasil, con la llegada de Lula en el poder en 2003 o cuando el Plan de Convertibilidad en Argentina implosionó en 2001. La apreciación fue mayor o menor dependiendo del país (Frenkel y Rappeti, 2011; Ocampo, 2011). De otra parte, la apreciación del tipo de cambio efectivo real, calculado a partir de una canasta de monedas, es menor ya que el euro también se ha apreciado frente al dólar durante el período considerado. Dado que la balanza por cuenta corriente es ligeramente negativa, la apreciación se debe principalmente a la magnitud de los flujos de capital, atraídos por la diferencia, muy marcada, en las tasas de interés19, por las oportunidades para realizar operaciones de carry trade y por el tamaño del mercado interno. Como resultado, las inversiones de cartera e inversión directa aumentan considerablemente. El tipo de cambio de China, como se ha visto, se mantiene devaluado y la apreciación controlada de la moneda china frente al dólar es poca.

La apreciación del tipo de cambio favorece las importaciones y sustituyen en parte la producción local. Cuando los bienes de equipamiento son importados, su valor en moneda local baja y la eficiencia del capital aumenta; pero al mismo tiempo, los salarios expresados en dólares aumentan con la apreciación de la moneda, aunque se mantienen estables en moneda local.

Las empresas intensivas en capital y las que más importan insumos (bienes de capital e intermedios) son las que garantizan una mayor rentabilidad y, sobre todo si no son precio aceptantes (price maker), por ejemplo, la industria aeronáutica. Por el contrario, la mayoría de las empresas intensivas en mano de obra y que utilizan los insumos locales ven deteriorada su rentabilidad y sobre todo si son precio aceptantes (price-taker) -es el caso de la ropa-, a menos que estén protegidas por la falta de competencia extranjera (industria de la madera). La desindustrialización parece, entonces, la consecuencia de la apreciación de la moneda (Frenkel y Rapetti, 2011; Goncalves, 2011; Gaulard, 2011).

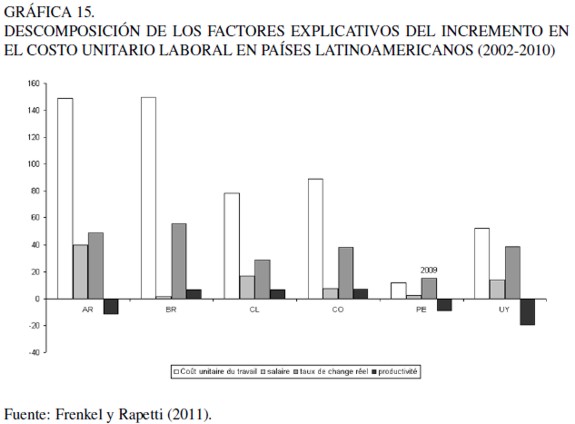

Hay que matizar esta conclusión. La relación entre el tipo de cambio apreciado y la desindustrialización en realidad es más compleja. La apreciación de la moneda nacional frente al dólar20 es ciertamente un factor de no competitividad, pero no es el único. Las tasas de salarios y el nivel alcanzado por la productividad del trabajo también determinan el costo laboral unitario, como ya se ha visto (Gráfica 15 ).

Lo que importa es si los salarios y la productividad crecen más rápida o más lentamente que en los de países competidores. Como se puede observar en la Gráfica 15, el aumento relativo de los salarios en Brasil en relación con el grupo de referencia (Estados Unidos, China, Brasil y Alemania) ha tenido poco impacto. Por su parte, el aumento de la productividad laboral fue menor en Brasil, Chile, Colombia, que en el conjunto de países mencionado. El efecto del aumento insuficiente de la productividad pesa más que los resultados del aumento relativo de los salarios y la apreciación de la moneda.

CONCLUSIÓN ¿HACIA UN NUEVO "DESARROLLISMO"?

No es la apertura la que conduce a la "desindustrialización temprana". La apertura a los mercados internacionales no es sinónimo de libre comercio, en la medida en que puede ser controlada (Salama, 2006). Igualmente, la industrialización puede estar asociada con una mayor apertura. En este sentido, el ejemplo de China es convincente, pero también lo es el de Argentina en los últimos años (Salama, 2011b). "Desindustrialización temprana" e industrialización dependen de la forma en la que se practique la apertura. Si las fuerzas del mercado son libres para fijar los precios y la inversión directa, la probabilidad de que un proceso de "desindustrialización temprana", ocurra es alta. Si el Estado interviene en diversas variables (tipo de cambio, tasa de interés, subsidios focalizados, desarrollo acelerado de infraestructura considerando los retrasos acumulados retrasos, y medidas proteccionistas temporales y específicas), entonces las condiciones para la reanudación de la industrialización están satisfechas.

Debido a que Argentina controló la apreciación de su moneda desde el lanzamiento del plan de convertibilidad y a las bajas tasas de interés, fue posible llevar a cabo una industrialización sustitutiva de las importaciones y que la exportación de productos industriales se ha podido mantener a un ritmo constante. El tipo de cambio protegió la industria, fomentó una nueva sustitución de importaciones e hizo posible un aumento de los salarios reales sin que necesariamente haya tenido un impacto significativo sobre los salarios en dólares. El efecto combinado de aumento de los salarios y el empleo tiene efectos positivos sobre el crecimiento y el saldo de la balanza comercial sigue siendo positivo21.

Dado que las materias primas exportadas pudieron ser gravadas, que el Estado fue capaz de liberar recursos para contrarrestar los efectos del alza de los precios internacionales de la energía. De este modo, de facto, la Argentina aplica una política de tipos de cambio múltiples, a diferencia de Brasil. El tipo de cambio depreciado protege la industria y promueve la exportación de sus productos industriales; y el tipo de cambio apreciado, por medio de los impuestos, puede generar ingresos fiscales adicionales. En Argentina, la enfermedad holandesa pudo controlarse y el crecimiento de las exportaciones de materias primas no impidió el continuar el proceso de industrialización.

En contraste, la reprimarización de Brasil, en un contexto de alza de precios de las materias primas ha llevado en parte a la apreciación del real. La afluencia masiva de capital ha incrementado esta apreciación y por lo tanto los efectos negativos de la enfermedad holandesa sobre la industria, y la primarización y la financiarización de la economía se han ampliado22. Se debe mencionar que el gobierno trató de detener a principios de 2011 la apreciación de la moneda23.

Acompañada de la estrategia industrial, la apertura puede ser una "oportunidad". Con el apoyo de una estrategia de Estado, la economía "abierta" no es una economía "al servicio" de los intereses externos, como si ocurre cuando se presenta exclusivamente el libre cambio. La apertura controlada permite transformar la industria y preparar al país para los cambios necesarios. En un estudio sobre China y Brasil, y las "lecciones" que podría aprender Brasil de la estrategia China.

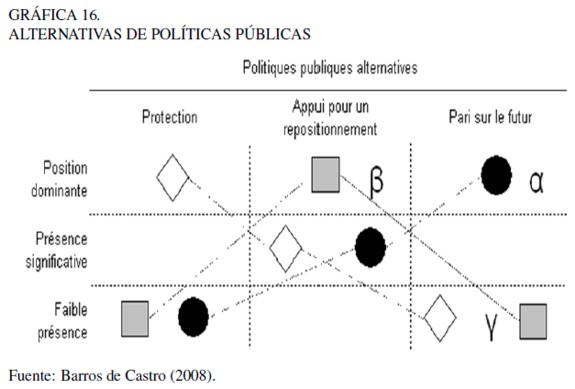

Barros de Castro (2008) resume de una manera interesante las diferentes estrategias posibles en una tabla de doble entrada, cruzando el grado de presencia de las empresas en una rama industrial (dominante, significativa y marginal) con posibles políticas públicas (proteccionistas, de acompañamiento para reposicionamiento, apuesta para el futuro).

Tres posibles rutas se trazan.

- En el primer camino (Y en el gráfico), la política del gobierno es proteger a las empresas con una posición dominante, para apoyar a los que tienen una presencia significativa con el fin de lograr una reorientación. No se ayuda a aquellos con una presencia marginal. Se trata de una política económica que básicamente defiende el pasado y no se preocupa por prepararse para el futuro: la política protege las empresas dominantes de los riesgos que pudieran derivarse de empresas innovadoras.

- La segunda política (Β) es más "adaptativa": se protege a las empresas con una presencia residual y ayuda a la reestructuración de las empresas dominantes para enfrentar el futuro. Pero ayuda poco a las firmas a elaborar apuestas para el futuro. Esta política favorece a "industrias nacientes", pero no trata de promover las empresas situadas en la frontera tecnológica.

- La tercera política (α) tienen el propósito de "transformar" las estructuras actuales, tratándose de una apuesta sobre el futuro. Se protegen las "industrias nacientes", cuya presencia en el mercado es que aún residual. Esta política también tiene como objetivo apoyar los esfuerzos de las empresas, cuya presencia es significativa, para reposicionarse y obliga a las empresas dominantes a hacer apuestas para el futuro.

La protección, el apoyo a la conversión y las apuestas para el futuro no tienen el mismo significado que las estrategias de negocio. En el caso de las empresas dominantes, el proteccionismo es la "búsqueda de rentas" (rent seeking), pero en aquellas con una presencia residual, es "Colberista", lo que es totalmente diferente.

El apoyo a las empresas dominantes para estar en la frontera tecnológica es una apuesta para el futuro. Se entiende que este apoyo no puede ser reservado para empresas con una "presencia residual", ya que por ser demasiado débiles no sería eficaz (Barros de Castro, 2008).

Los tres tipos de alternativas de política expresan tres diferentes posiciones ante los cambios tecnológicos actuales. Una política pública transformadora es la seguida por China. En el mejor de los casos, Brasil sigue una política pública "de adaptación". En este sentido, Brasil tiene que aprender de China.

Pasar de una política pública a otra no es fácil ya que los conflictos de intereses entre los grupos económicos y sociales pueden ser notorios en caso de cambio. No es el propósito de este trabajo analizarlos, sino observar que un sistema no democrático tiene mayor margen de maniobra para imponer una estrategia en particular cuando la estructura industrial es poco compleja y densa. La democracia, por su parte, impone ciertas reglas de juego que, por ser vinculantes, parecen mejor adaptadas para abordar problemas que surgen por la complejidad del tejido industrial.

De hecho, la diferenciación del producto, asociados a este incremento de la complejidad favorece la descentralización en la toma de decisiones (ofertas y demandas), que el Estado dictatorial no puede asumir y que sólo un Estado democrático puede acompañar a través de políticas industriales focalizadas24. Sin embargo, como cualquier otra política, la política económica puede estar sujeta a los lobbies y los intereses de los mismos pueden prevalecer sobre el interés general.

La política económica seguida por el Brasil actualmente, busca impulsar el mercado interno, pero en parte está influenciada por los lobbies de los sectores de finanzas y exportación de materias primas. Incluso en detrimento del crecimiento de la industria25, lo que la hace particularmente vulnerables a golpes de la economía global.

Neutralizar los efectos de la "enfermedad holandesa" y la gran afluencia de capital en los tipos de cambio, son medidas esenciales para asegurar que la moneda no continúe apreciándose frente al dólar y al yuan. Esta política monetaria debe ir acompañada de políticas industriales para ayudar a las industrias nacientes a desarrollarse y a consolidarse.

La política monetaria debe ser focalizada, temporal y actuar sobre las tasas de interés, los subsidios, los aranceles y las cuotas. La depreciación del tipo de cambio, o más bien el mantenimiento de un tipo de cambio competitivo; el aumento de la productividad gracias a la política industrial; el incremento de la tasa de inversión (aunque por debajo de la tasa de inversión en China), debería permitir compensar la diferencia salarial entre las economías emergentes de América Latina y China, y restaurar la competitividad que los primeros países están perdiendo.

En China, el crecimiento es compatible con la industrialización, en Brasil no lo es. En este sentido, Brasil, debe aprender de China.

NOTAS AL PIE

2 Sobre este tema, es posible referirse al trabajo de Eichengreen, Park y Shin (2011), quienes siguiendo el de Haussmann, Prichnett y Rodrik (2005) encuentran que los países con un ingreso per cápita superior a 10.000 dólares (PPA de 2005) y con un crecimiento por encima del 3,5% anual durante los últimos siete años, tienen una alta probabilidad de presentar una desaceleración de dos puntos porcentuales en su crecimiento. Este análisis se fundamenta en la evolución de los determinantes del crecimiento (trabajo, capital, capital humano y productividad total de factores). Considerando este enfoque, China debería presentar una desaceleración de su crecimiento, al situarse entre 6,1% y 7% durante el período 2011-2020, y en 5% entre 2021 y 2030.

3 Estos conceptos no eran equivocados, pero si historizados. En la actualidad parecen haber perdido su relevancia, dado que el contexto mundial ha cambiado profundamente.

4 Para una presentación del debate suscitado entre teóricos endogenistas (aquellos que consideran que el proceso de industrialización corresponde a cambios en los factores internos) y exogenistas (quienes explican el fenómeno enfatizando en los factores externos), véase Mathias y Salama (1983).

5 En el corto plazo, la crisis en las economías avanzadas repercute en las economías emergentes por medio de diversos canales (comerciales y financieros). Este fue el caso de Argentina, Brasil, y especialmente, de México entre 2008 y 2009 (Salama 2010a, 2011a). Si la crisis en las economías avanzadas se agudiza, puede tener un impacto en las economías emergentes de América Latina, ya que la "locomotora" china o incluso india, pueden verse afectadas por esta crisis -incluso más que entre 2008 y 2009-, y en segundo lugar, por los altibajos en los precios de las materias primas. Sólo a mediano y a largo plazo, una crisis en las economías avanzadas podría promover el crecimiento de las latinoamericanas, tal como sucedió en la década de 1930.

6 La participación de la industria en el PIB y los empleos de carácter industrial se reducen cuando el ingreso per cápita se encuentra entre 8.000 y 9.000 dólares -a precios constantes de 1986- (Ricupero, 2011). Si esta reducción se presenta cuando el ingreso per cápita alcanza la mitad de estas cifras, se trata de una "desindustrialización temprana". Esto sucede en muchos países de América Latina, y es el caso de Brasil, la potencia dominante del continente; y fue el caso de Argentina entre 1976 y 2003, sin embargo, este último país está experimentando un proceso de reindustrialización.

7 El principal obstáculo para el crecimiento y el mejoramiento de los indicadores sociales no se encuentra en la restricción externa, como sí ocurrió anteriormente, ya que el crecimiento dio lugar a crecientes déficit en la balanza comercial, a la devaluación de la moneda, a una política de contención de la demanda y a una crisis económica. En este contexto, se implementó una política de recuperación económica. El regreso del crecimiento condujo de nuevo al déficit de la balanza comercial. Este aspecto "pendular" de las políticas económicas -en las palabras de Diamand (1983)- podría ser superado con un incremento de los precios de las materias primas.

8 Sin embargo, los datos desagregados no siempre están disponibles, los valores promedios son los más utilizados y permiten formular conclusiones, dadas las limitaciones que plantean.

9 En este sentido, la comparación entre Argentina y Brasil es aleccionadora. El costo laboral unitario se redujo en Argentina, después de 2002, hasta acercarse al de Brasil. A pesar de esta ventaja relativa, la balanza comercial de los productos industriales argentinos en cada vez más deficitaria, con respecto a los brasileros. La estructura industrial argentina es menos densa que la de Brasil. No obstante, la re-industrialización y una modernización en Argentina desde 2003 y una tendencia a la desindustrialización en Brasil, la industria Argentina es incapaz de resistir lo suficiente. En muchas industrias, la elasticidad de la oferta en relación con el precio es inelástica, lo que dificulta la exportación. La elasticidad de la demanda con respecto al precio también es inelástica, lo que explica la propensión a importar a pesar de los aumentos de precios. Se ha podido evaluar que entre 1994 y 2009, por cada 1% de crecimiento en el PIB argentino, las importaciones desde Brasil variaban un 4% (Salama, 2011b).

10 La heterogeneidad existe también en las economías avanzadas, pero en las economías emergentes, es particularmente pronunciada. Esta alta heterogeneidad -señalada por los economistas del desarrollo, en particular por la escuela estructuralista (Prebisch, Furtado, entre otros)-, explica en gran medida las características de los regímenes de crecimiento de estos países y la limitada eficacia de las políticas económicas ortodoxas.

11 La elección de la tecnología es posible en los mercados emergentes y ofrece un alto retorno sobre el capital, lo cual no es posible en los países avanzados dado el costo de las regulaciones laborales y sociales. La globalización permite la elusión de las leyes, sin embargo, las combinaciones productivas con poco capital y mucha mano de obra son posibles para un número limitado de productos, por ejemplo, ropa y juguetes. Para la gran mayoría de los productos, la elección de las técnicas de producción posibles es más difícil. El uso de mano de obra abundante y técnicas más o menos sofisticadas, se encuentra también en las actividades de ensamblaje, principalmente en productos electrónicos.

12El reservorio de mano de obra no es ilimitado. Gracias al flujo de información mediante Internet, los migrantes pueden dirigirse más fácilmente a lugares en los cuales las ofertas de empleo son mejores y las remuneraciones más altas. Los conflictos laborales están creciendo y se explican por salarios bajos, a menudo no pagados o retrasados, y por las condiciones de trabajo. Las autoridades públicas tienen un comportamiento más comprensivo frente a las reivindicaciones y tienden a apoyarlas, en especial cuando esos conflictos afectan a las empresas multinacionales.

13 En 2010 y 2011, la tasa de crecimiento de los salarios fue superior a la de la productividad del trabajo. Sin embargo, es necesario que esta tendencia se confirme por varios años para que la participación de los salarios pueda en el valor agregado y que aumente el consumo de los hogares (Roubini, 2011).

14 Gaulier, Lemoine y Unal (2011) ofrecen un análisis para cada rama industrial, e identifican que al sector electrónico se asocian la mayor parte de las operaciones de ensamblaje para la exportación. Estos datos son relativos, en la medida en que algunas empresas chinas aparecen como extranjeras y están domiciliadas en Hong Kong.

15 Con la tendencia hacia la armonización fiscal, estas distinciones pierden su significado.

16 La proporción de importaciones de productos industriales chinos en las importaciones de los diez sectores que importan las mayores cantidades pasó del 12% al 26% en los Estados Unidos y del 3% al 16% en Brasil, entre 2001 y 2009. El crecimiento de estas importaciones es más rápido en Brasil y los Estados Unidos. La penetración de las importaciones de productos industriales es mayor cuando se tienen en cuenta los diez sectores más protegidos en el año 2009. En 2009 las tarifas aduaneras en Brasil fueron en promedio más altas que en los Estados Unidos (26% frente a 8 %). La penetración de productos industriales en los diez sectores más protegidos no sólo fue mayor en Brasil que en los Estados Unidos, también fue más rápida entre 2001 y 2009 (pasando del 19% al 55% en Brasil y del 22% al 48% en los Estados Unidos) (Mattoo, Ng y Subramanian, 2011). Estos datos revelan las limitaciones de las medidas proteccionistas con respecto a los precios y las diferencias en los costos laborales unitarios son importantes, en particular entre China y Brasil. Medidas proteccionistas frente a las medidas de dumping social y ambiental deben ir acompañadas de medidas de contingencia más firmes.

17 En general se entiende por "enfermedad holandesa" los efectos producidos sobre los precios relativos por el incremento de los precios de las exportaciones d productos de renta. Cuando el precio de estos productos aumenta, la exportación de estos productos proporciona un excedente de divisas. Si el precio de la moneda local no se estabiliza por medidas de esterilización, la tasa de cambio se aprecia. Esta apreciación modifica los precios relativos entre bienes transables y no transables. Las exportaciones (diferentes a las de productos de renta) se tornan menos competitivas mientras el precio de los bienes importados tiende a bajar, lo que torna a las industrias que producen bienes transables en menos competitivas. Las exportaciones (diferentes a las de productos de renta) bajan y las importaciones aumentan. Los bienes no transables se benefician de los precios relativos; al estar protegidos "naturalmente" de la competencia extranjera, se convierten en objetos de especulación. El ahorro se orienta hacia el sector inmobiliario, por ejemplo, y no hacia la inversión productiva. Este movimiento en los precios relativos promueve la desindustrialización y lo que puede parecer una "oportunidad" para que un país se transforme, se convierte en lo contrario (Ros, 2011).

18 La apreciación de la moneda no se puede atribuir a la primarización de la economía. Sin duda, Brasil exporta cada vez más materias primas, cuyos precios han aumentado considerablemente. Estas exportaciones ya no dependen de la restricción externa y ésta ya no es un límite al crecimiento. Pero si la balanza comercial pasó a ser positiva, la cuenta corriente no lo es. Por otra parte, parece difícil atribuir los efectos de desindustrialización sólo a la "enfermedad holandesa". Las entradas de capital son, básicamente, las que explican esta apreciación. La política económica también debe considerarse, por ejemplo, una política con respecto a la inflación habría evitado este tipo de apreciación.

19 La apreciación de la moneda entre 2002 y 2008 frente al dólar es particularmente fuerte en los países que han adoptado la regla de Taylor para controlar la inflación mediante la política monetaria (alza de tasas de interés determinada independientemente de sus efectos sobre el empleo, el crecimiento y la deuda pública interna) y cambiaria inspiración monetarista (subordinación de las políticas de tipo de cambio a la meta de inflación). Como señaló Ros (2011), la sensibilidad de la alza de las tasas de interés es baja debido al crédito débil, por lo que la eficacia de esta política requiere que el aumento de la tasa sea muy alto, lo que atraerá capital extranjero y fomentará una apreciación de la moneda nacional frente al dólar.

20 El comercio con los países europeos no sufre las mismas limitaciones, en la medida en que el euro se ha valorisado fuertemente frente al dólar. La valoración de la moneda brasileña es menor que la del euro, por lo que en total el real se depreció frente al euro.

21 El déficit de la balanza comercial de productos industriales no debe ocultar un fuerte crecimiento de las exportaciones de estos productos. Si se toma como base 1993 (100), las exportaciones de manufacturas de origen industrial (MOI), en el cuarto trimestre de 2010, fueron 733,6 en valor y 587,9 en volumen; las de origen agrícola (MOA) correspondieron a 517,7 y 297,5, respectivamente, y las de productos primarios -excluidos los combustibles y la energía-, ascendieron a 313,1 y 176,5, respectivamente (INDEC, Comercio Exterior, 2011).

22 Salama (2010b) proporciona un balance de los años en los cuales Brasil estuvo bajo el mandato de Lula. La anterior enfermedad holandesa pudo atribuirse a la primarización de una economía impulsada por los altos precios de las materias primas. Las entradas masivas de capital tienen el mismo efecto. La nueva enfermedad holandesa se caracteriza por los efectos anti-industrializantes de la apreciación de la moneda, sea cual sea el origen de esta apreciación (entradas de divisas por la venta de materias primas, entradas de flujos de capital por tasas de interés elevadas). Para una visión ligeramente diferente se recomienda consultar Bresser Pereira (2009), especialmente los capítulos 4, 5 y 6.

23 Varias medidas han sido tomadas por el gobierno brasileño para contrarrestar la apreciación de la moneda frente al dólar, dentro de las cuales se encuentran un impuesto a la venta de dólares en el mercado de futuros y la relajación de la política de metas de inflación. Mientras un incremento de la inflación amenaza la economía brasilera, se sugirió enfáticamente al Banco Central reducir las tasas de interés para atraer menos capital. Dado que las importaciones se ven facilitadas por la apreciación de la moneda y que las importaciones de productos manufacturados chinos crecieron notablemente entre 2009 y 2010, en detrimento de la producción nacional, el gobierno advirtió a China sobre la posibilidad de aumentar los derechos aduaneros en varios productos y solicitó a China que comprara productos fabricados en Brasil y que invirtiera en la industria del país.

24 Para un contraste entre el viejo y el nuevo desarrollismo véase Bresser Pereira (2009). Un análisis entre la vieja y la nueva economía estructural véase Yifu (2012).

25 Las condiciones de crecimiento impulsado por el éxito en el mercado nacional fueron presentadas en el trabajo de Palley (2011) e incluyen: el paralelismo entre la tasa de crecimiento de la productividad y los salarios, la mejora de la infraestructura física (trenes, carreteras, energía), mejoras en calidad de vida (salud, educación), los impuestos progresivos y no regresivos, el abandono de la política de apreciación de la moneda, la obligación de seguir ciertas normas para el mercado laboral y el medio ambiente, la reducción de los subsidios a la exportación).

REFERENCIAS BIBLIOGRÁFICAS

[1] Acioly, L., Costa Pinto, E. y Macedo Cintra, M.A. (2011). As relaçoes bilaterais Brasil-China. Brasilia: IPEA. [ Links ]

[2] Artus, P., Mistral, J. y Plagnol V. (2011): L´émergence de la Chine: impacts économiques et implications de politiques économiques. Paris: Conseil d´analyse économique. Disponible en: http://www.cae.gouv.fr/IMG/pdf/098.pdf [ Links ]

[3] Barros de Castro, A. (2008). No espalha da China [ no publicado ] [ Links ].

[4] Bresser Pereira, L.C. (2009). Mondialisation et compétition, pourquoi certains pays émergents réussissent et d´autres non. Paris: La découverte. [ Links ]

[5] Bruni, M. y Tabacchi, C. (2011). Present and future of the Chinese labour market (Working paper n° 83). Moderna: University of Modena e Reggio Emilia. [ Links ]

[6] Cui, L. y Syed, M.H. (2007, abril). Is China changing its stripes? the shifting structure of China´s external trade and its implications. Trade Conference. Washington, D.C.: Fondo Monetario Internacional. [ Links ]

[7] Diamand, M. (1983). El péndulo argentino: ¿hasta cuándo? Cochabamba: Centro de Estudios de la Realidad Económica. [ Links ]

[8] Edwards, L. y Lawrance, R.Z. (2010). Do developed and developing countries compete head to head in high tech (NBERWorking Paper No. 16105). Cambridge, MA: National Bureau of Economic Research. [ Links ]

[9] Eichengreen, B., Gupta, P. y Kumar, R. (2010). Emerging Giants: China and India in the World Economy. Northamptonshire: Oxford University Press. [ Links ]

[10] Eichengreen. B.; Park, D. y Shin K. (2011). When fast growing economies slow down: international evidence and implications for the People's republic of China (Working paper n°262). Manila: Asian Development Bank. [ Links ]

[11] Ferguson, N. y Schularick, M. (2011). The end of Chimerica (working paper 10- 037). Boston: Harvard Business School. [ Links ]

[12] Frenkel, R. y Rapetti, M. (2011). La principal amenaza de América Latina en la próxima década: ¿fragilidad externa o primarización? (Working paper, CEDES). Buenos Aires: Centro de Estudios de Estado y Sociedad. [ Links ]

[13] Gaulard, M. (2011). Les causes de la désindustrialisation brésilienne. Tiers Monde, 205(1), 171-190. [ Links ]

[14] Gaulier, G., Lemoine, F. y Unal, D. (2011). China´s foreign trade in the perspective of a more balanced economic growth (Document de travail 03). Paris: CEPII. [ Links ]

[15] Goncalves, R. (2011). Governo Lula e o Nacional-desenvolvimentismo as Avessas. Revista da Sociedade Brasileira de Economia Política, 31, 5-30. [ Links ]

[16] Gustavo, A. y Pineli Alves, M. (2011). Renminbi desalinhado? evidencias a partir da evoluçao da produstividad e dos costos unitarios do trabalho entre 2002 e 2008. Boletin de economia e politica internacional, 7, 43-58. Disponible en: http://www.ipea.gov.br/portal/index.php?option=com_alphacontent&view=alphacontent&Itemid=125 [ Links ]

[17] Hausman, R.; Pritchett, L. y Rodrik, D. (2005). Growth accelerations. Journal of Economic Growth, 10, 303-329. [ Links ]

[18] Hiratuka, C. y Cunha, S. (2011). Qualidade e differenciaçao das exportaçoes brasileiras e chinesas: evoluçao recente no mercado mundial e na Aledi (Textos para discusssao nº1622). Brasilia: IPEA. [ Links ]

[19] Hugon, P. y Salama, P. (2010). Les Suds dans la crise. Paris: Armand Colin. [ Links ]

[20] IEDI (2011a). Carta IEDI 467. São Paulo: Instituto de Estudos para o Desenvolvimento Industrial. [ Links ]

[21] IEDI (2011b). Carta IEDI 476. São Paulo: Instituto de Estudos para o Desenvolvimento Industrial [ Links ]

[22] IEDI (2011c). Carta IEDI 480. São Paulo: Instituto de Estudos para o Desenvolvimento Industrial [ Links ]

[23] IEDI (2011d). Carta IEDI 482. São Paulo: Instituto de Estudos para o Desenvolvimento Industrial [ Links ]

[24] IEDI (2011e). Carta IEDI 485. São Paulo: Instituto de Estudos para o Desenvolvimento Industrial [ Links ]

[25] Instituto Nacional de Estadística y Censos -INDEC- (2011). Comercio Exterior [Data file] [ Links ].

[26] Mathias, G. y Salama, P. (1983). L´Etat surdéveloppé. Des métropoles au tiers monde. Paris: La découverte, Maspéro. [ Links ]

[27] Mattoo. A.; Ng, F. y Subramanian, A. (2011). The elephant in the green room: China and the Doah round. Peterson Institute for International Economics, 3, 1-12. [ Links ]

[28] Mesquita Moreira, M. (2006). Fear of China: is there a future for manufacturing in Latin America. World Development, 3, 355-376. [ Links ]

[29] Ocampo, J.A. (2011). Macroeconomia para el desarollo: politicas anticiclicas y tranformacion productiva. Revista CEPALM, 104, 7-35. [ Links ]

[30] Palley, Th. (2011). The contradictions of export-led growth (Public Policy Brief No. 119). New York: Levy Economics Institute. [ Links ]

[31] Palma, G. (2010). Why has productivity growth stagnated in most Latin American countries since the neo-liberal reforms (Cambridge Working Papers in Economics, 1030). Cambridge: University of Cambridge. [ Links ]

[32] Pires de Souza, F.E. (2011, mayo). Desindustrialização com pleno emprego: que milagre é esse? XXIII Fórum Nacional Visão de Brasil Desenvolvido para Participar da Competição do S éculo (China, Índia e Brasil). Rio de Janeiro, Brasil. [ Links ]

[33] Ricupéro, R. (2011). Desindustrialzaçao precoce: futuro o presente do Brasil, Mimeo. [ Links ]

[34] Ros, J. (2011). How to neutralize the adverse developmental effects of the Dutch Disease. Workshop on New Developmentalism and a Structuralist Development Macroeconomics. Agosto 15 y 16 de 2011. São Paulo: Fundação Getúlio Vargas. [ Links ]

[35] Roubini (2011). China's Unsustainable Growth Model: The Rising Risk of a Hard Landing After 2013. New York: Roubini Global Economics. [ Links ]

[36] Salama, P. (2006). Le défi des inégalités, Amérique latine/Asie, une comparaison économique. Paris: La Découverte. [ Links ]

[37] Salama, P. (2010a). Forces et faiblesses de l'Argentine, du Brésil et du Mexique. En Hugon, P. y Salama, P. Les Suds dans la crise. Paris: Armand Colin. [ Links ]

[38] Salama, P. (2010b). Brésil, bilan économique, succès et limites. Problèmes d'Amérique latine, 78, 47-63. [ Links ]

[39] Salama, P. (2011a). Une croissance tirée par le marché intérieur comme réponse à la crise en Amérique latine: une utopie mobilisatrice? Monde en développement, 150, 87-103. [ Links ]

[40] Salama, P. (2011b). Croissance et inflation en Argentine sous les mandatures Kirchner. Problèmes d'Amérique latine, 82, 13-33. [ Links ]

[41] Van Ark, B., Azeez Erumban, A., Chen, V. y Kumar, U. (2008). The cost competitiveness of manufacturing in China and India: An industry and regional perspective (ICRIER Working Paper No. 228). Bombay. Indian Council For Research On International Economic Relations. Disponible en: www.icrier.org/pdf/Working_Paper_228.pdf [ Links ]

[42] Wang, Z. y Wei, S.-J. (2008). What accounts for the rising sophistication of China's Exports (Working Paper No. 226). Nueva Delhi: Indian Council for Research on International Economic Relations. [ Links ]

[43] Wang, Z. y Wei, S.-J. (2008). What accounts for the rising sophistcation of China's Exports (NBER Working Paper 13771). Cambridge, MA., National Bureau of Economic Research. [ Links ]

[44]. Yifu, J. (2012). New structural economics: a framework for rethinking development. Washington DC: World bank. Disponible en: http://siteresources.worldbank.org/DEC/Resources/84797-1104785060319/598886-1104951889260/NSE-Book.pdf [ Links ]