Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772

Cuad. Econ. vol.31 no.58 Bogotá July/Dec. 2012

UNA REVISIÓN DE LOS DETERMINANTES DE LA ESTRUCTURA Y EL RECAUDO TRIBUTARIO: EL CASO LATINOAMERICANO TRAS LA CRISIS DE LA DEUDA EXTERNA

Víctor Mauricio Castañeda Rodríguez1

1 Ph.D (c) en Ciencias Económicas. Se desempeña actualmente como docente en la Universidad Nacional de Colombia (Bogotá, Colombia). E-mail: vmcastanedar@unal.edu.co. Dirección de correspondencia: Cra 30 No 45-06, Ciudad Universitaria, edificio 228, oficina 121(Bogotá-Colombia).

El autor agradece los valiosos comentarios hechos por dos evaluadores anónimos y a la Escuela de Economía de la Universidad Nacional de Colombia (sede Bogotá), por el apoyo brindado para la realización de este documento.

Este artículo fue recibido el 8 de agosto de 2011, la nueva versión el 13 de enero de 2012 y su publicación aprobada el 14 de marzo de 2012.

Resumen

En este documento se analizan, desde la economía política, los determinantes que pueden explicar la dinámica de la estructura y el recaudo tributario, tomando como referencia el caso de América Latina y las reformas adoptadas parcialmente después de la crisis de la deuda externa para mostrar su pertinencia, dada la heterogeneidad que se encuentra al respecto entre países de la región. Finalmente, con el fin de constatar la importancia de los factores discutidos en términos cuantitativos, se presenta una revisión de trabajos empíricos, aunque concentrando la atención en aquellos que se ocupan de la estructura tributaria.

Palabras clave: determinantes de la tributación; América Latina; economía política de la tributación; trabajos empíricos sobre tributación.

JEL: D78, H20, H29, O54.

Abstract

This paper examines the determinants that can explain the dynamic of structure and tax revenue from the political economy, taking the case of Latin American and the partially adopted reforms after the external debt crisis to show their pertinence, given that heterogeneity foundwithin region's countries. Finally, to note the quantitative importance of the discussed factors, it presents a revision of empirical works, albeit focusing on those dealing with tax structure.

Keywords: determinants of taxation; Latin American; political economy of taxation;empirical works on taxation.

JEL: D78, H20, H29, O54.

Rèsumè

Cet article examine, d'après l´économie politique, les determinants qui peuvent expliquer la dynamique de la structure et la récolte des impôts, en prenant comme référence le cas de l'Amérique latine et les réformes adoptées partiellement ensuite la crise de la dette externe afin demontrer sa pertinence, étant donné l'hétérogénéité qui se trouve entre les pays de la région. Finalement, afin de vérifier l'importance des facteurs décrits en termes quantitatifs, on accompli une revue des études empiriques, bien qu'on met l'accent sur celles qui traitent de la structure fiscale.

Mots clés: fiscalité, déterminants de la fiscalité, Amérique latine, économie politique de la fiscalité; travaux empiriques sur la fiscalité.

JEL: D78, H20, H29, O54.

La política tributaria constituye un referente para determinar las prioridades que se persiguen con las políticas públicas, pues, además de generar la financiación parcial o total de las demandas de gasto público y de las obligaciones financieras de cada país con sus nacionales y el resto del mundo, afecta a los ciudadanos en su conjunto (BID, 2006), respecto a sus decisiones de consumo, ahorro e inversión, entre otras. Sin embargo, no todos los ciudadanos son afectados del mismo modo, por lo que es natural que diferentes grupos de interés, al estar preocupados por su situación particular en el nuevo arreglo, también busquen incidir en los procesos de propuesta, discusión y aprobación de los proyectos de reforma tributaria a su favor.

La tributación es afectada por el juego de intereses de distintos grupos, de manera que la especificación de la base de cada impuesto, sus tarifas y los beneficios tributarios, elementos fundamentales de un sistema impositivo (Hettich y Winer, 1988, p. 701), responden a un proceso político en el cual confluyen intereses públicos y privados. Por ello, su multiplicidad y su contradicción son limitantes para que las reformas tributarias correspondan inequívocamente a consideraciones técnicas, además de que en su diseño, discusión y aprobación incide la estructura de los poderes económicos y políticos de cada sociedad.

Por lo anterior, es necesario considerar que los agentes económicos, aunque actúen en la esfera de lo público, no por ello dejan de velar por sus propios intereses, los cuales, al ser afectados por factores como las condiciones del entorno2, se manifiestan en la estructura tributaria de cada país. Al respecto, si se estudia la aplicación de la reformas tributarias que se han propuesto en América Latina (AL) en los últimos treinta años, aunque esgriman un conjunto de argumentos técnicos comunes que buscan legitimar la ampliación de las bases gravables, la unificación de las tarifas, la reducción de la progresividad en los impuestos directos, el desmantelamiento de los impuestos al comercio y el tratamiento preferencial al capital -lo que en adelante se llamará modelo ideal-, no obstante, sus resultados guardan importantes diferencias al interior de la región.

Por ello, es importante revisar a profundidad qué factores ayudan a explicar la heterogeneidad entre las estructuras tributarias y el recaudo a nivel del país o de la región, aunque tomando como referencia el caso latinoamericano, dado que en la literatura especializada no es común encontrar revisiones de variables con fundamento teórico que sirvan como punto de partida para realizar investigaciones sobre el tema. Tales investigaciones, además de los trabajos especialmente descriptivos de organismos como la Cepal, son también escasas en la región.

Este documento se divide en cuatro secciones adicionales a esta introducción. La primera sección considera la dinámica tributaria en Latinoamérica después de la crisis de la deuda externa, así como las diferencias en recaudo y estructura tributaria entre países. En la segunda sección se examinan los factores que, desde el enfoque de la economía política, pueden explicar dicha heterogeneidad. En la tercera sección se comentan algunos trabajos empíricos que examinan la validez de las teorías expuestas en el documento. Finalmente, se exponen las conclusiones.

LA POLÍTICA TRIBUTARIA EN LATINOAMÉRICA DESPUÉS DE LA CRISIS DE LOS OCHENTA

La política y la administración tributaria han sido objeto de numerosas reformas en América Latina (Lora y Cárdenas, 2006; Sánchez, 2006), especialmente desde mediados de los ochenta. Según Shome (1999), fue por esto que la región se convirtió en un referente para otros países emprendedores en el campo de las reformas. En cuanto a los impuestos nacionales, hubo dos factores que los delimitaron: la apertura económica y la movilidad que se propiciaba para los capitales, medidas acordes con el paradigma de la eficiencia económica. La presión para reducir los aranceles implicó buscar otras fuentes compensatorias de ingresos públicos, lo que sumado a la movilidad internacional de la inversión y el capital extranjero limitó el abanico de posibilidades y permitió erigir, bajo estas consideraciones, un modelo tributario que propendía por un mayor papel de los impuestos indirectos de base interna, la unificación de las tasas y, con ello, la reducción de la progresividad3.

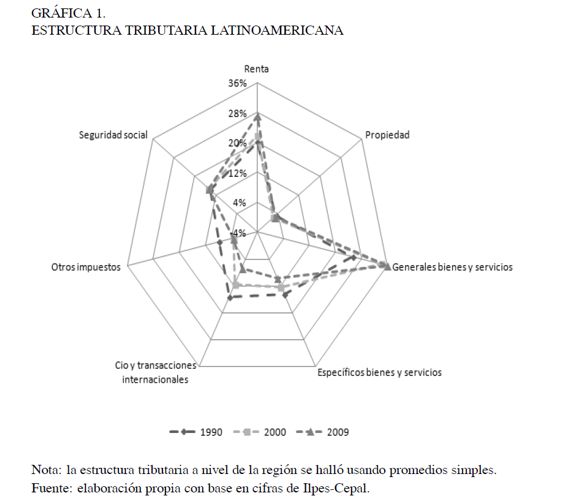

En la Gráfica 1 se hace una comparación de la estructura tributaria de la región entre los años 1990, 2000 y 2009, en la que resulta evidente la reducción de los impuestos que gravaban al comercio y a las transacciones internacionales, el moderado incremento en los impuestos sobre la renta y la importancia cobrada por los impuestos generales respecto a los bienes y servicios en el recaudo tributario4, representados especialmente en el IVA -impuesto introducido en la mayoría de los países de AL entre los ochenta y mediados de los noventa-, y alcanzando una participación de alrededor del 36% en el recaudo fiscal para el año 2009, o el equivalente, en promedio ponderado, al 8,6% de su PIB5. No obstante, dicho predominio no se logró por el establecimiento de una única tarifa aplicada sobre una base amplia, puesto que fue necesario reducir gradualmente las listas de bienes y servicios, exentos y excluidos, a través de la incorporación de tarifas diferenciales.

Es evidente la diferencia de las estructuras tributarias de la región entre 1990 y 2000, lo que sugiere un estancamiento de la tendencia para la primera década del siglo XXI, hecho que ratifica las dificultades políticas y sociales que se erigieron para continuar con las reformas estructurales iniciadas en los ochenta. El descontento social generalizado que surgió como un efecto de la no constatación de las metas prometidas por el paradigma económico que sirvió de guía a las reformas estructurales en AL -tras el agotamiento del keynesianismo y del modelo de sustitución de importaciones- hizo difícil mantener el avance del proceso reformista (Kliksberg, 2005; Rodrik, 1996) que, consecuente con el consenso de Washington, auspiciaba un modelo tributario plano, es decir, con amplias bases y pocas tasas impositivas.

Al respecto, Stiglitz (2003) comenta que, en la región, a finales de los noventa, existía ya un sentimiento de desilusión, dado que, el crecimiento económico bajo la liberalización comercial era poco más de la mitad del que correspondió al régimen de los setenta, el desempleo había subido tres puntos y el recrudecimiento de la pobreza y la desigualdad en la distribución del ingreso imponían un sombrío horizonte en cuanto a las condiciones de vida de la mayor parte de la sociedad latinoamericana.

De este modo, los primeros años del siglo XXI coinciden con la aparición de proyectos políticos de amplio apoyo social, alternativos a la continuación del programa neoliberal. Este es el caso del lópezobradorismo en México, el cual confrontaba al poder alternante de los partidos políticos tradicionales, el PRI y el PAN, con un programa socialista (Figueroa y Sosa, 2010); o la movilización confrontacional de 1989, a la que se enfrentó el Gobierno de Carlos Andrés Pérez en Venezuela -conocida como el caracazo-, ante la desaprobación de su programa de ajuste económico. Otro es el caso de la insurrección en el año 2001, en Argentina, que aceleró la caída de Fernando de la Rua y fue uno de los factores de la victoria de Kirchner sobre el expresidente neoliberal Carlos Menem en el año 2003 (Cotarelo, 2010).

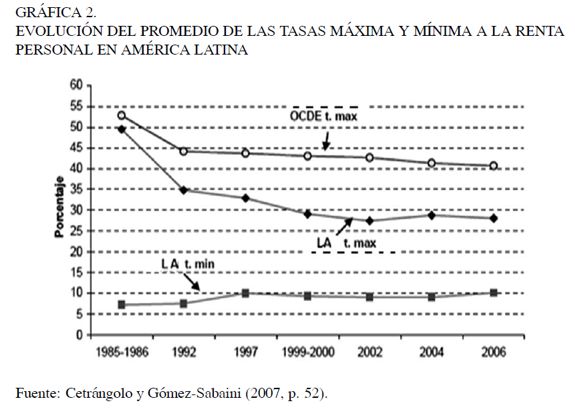

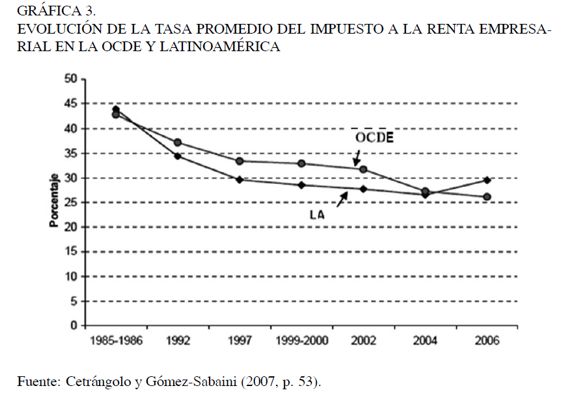

De otra parte, la pérdida de progresividad en el impuesto de renta en la región, aunque no únicamente -al reducirse la brecha entre las tasas máximas y mínimas de la renta personal (Gráfica 2) y al caer la tasa promedio para la renta corporativa (Gráfica 3)-, además de la ampliación de su base gravable6, los incentivos a la profundización del capital financiero y la disminución del impuesto a las remesas para agentes extranjeros no residentes o no domiciliados en cada país, también son características del tránsito de una estructura tributaria que respondía a un modelo de desarrollo concentrado en la demanda agregada (keynesiano), a otro concentrado en la oferta agregada (Sánchez, 2006). Este tránsito marca el cambio hacia un sistema tributario dualmixto7, en el que las propiedades atribuidas a cada fuente de ingreso tributario justifican tratos diferenciales (Cnossen, 1997). Por ejemplo, en la venta de bienes y servicios de producción nacional, el factor de diferenciación para calcular el IVA es el mercado objetivo (nacional o extranjero).

Después de considerar algunas tendencias en la tributación para la región, es importante establecer cuáles factores incidieron en la introducción de amplias reformas al respecto, especialmente a finales de los ochenta y en la primera mitad de los noventa. Para ello, se debe recordar que a comienzos de los setenta, con el embargo petrolero de la OPEP8, se afectó el aparato productivo de Occidente, manifestándose así la estanflación en las economías desarrolladas con la inflación, y el desempleo simultáneos como efectos del incremento en los costos de producción y el racionamiento del consumo de energía, respectivamente.

Esto caracterizó el fin de un periodo de altas tasas de ganancia (Kotz, 2008; Medialdea y Álvarez, 2008) y planteó al capital la necesidad de encontrar una solución a la crisis, de modo que se criticó el papel intervencionista del Estado en la economía y su regulación de los mercados financieros, tratando de generar la apertura de nuevos nichos de inversión para los excedentes de capital; esto, sumado al rompimiento del acuerdo de Bretton Woods en 19719, significó grandes flujos de recursos hacia AL y el bloque socialista (Marini, 1993).

En otras palabras, en los setenta se reconsideraron los fundamentos sobre los que había descansado la política económica desde 1930, dando paso a un periodo que incentivaba la movilidad de capitales internacionales hacia AL. En cuanto a la inversión, se ajustó inicialmente a las condiciones tributarias de los países de la región y, con relación a los préstamos, las condiciones de disciplina macroeconómica para el desembolso fueron mínimas10, de tal forma que se alentó un crecimiento artificial al debe. Sin embargo, ya con la magnitud alcanzada por la deuda externa y las repercusiones que suponía la movilidad de capitales en los ochenta11, la crisis de la deuda externa constituyó una oportunidad para presentar como imperativo el cambio hacia un modelo tributario en el que prevalecía el criterio de eficiencia sobre el de equidad, y que condicionaba, además, la reapertura del mercado de capitales a su adopción (Giraldo, Salama, González y Mora, 1998; Herrera, 1990; Thorp y Whitehead, 1986). Así, se determinó en el trasfondo un modelo apropiado para reducir el riesgo de impago que soportaban los capitales internacionales y que propiciaba la acumulación en el nuevo entorno económico12.

Una vez se ha establecido sucintamente una dependencia de la política económica -en particular de la tributación- respecto a las necesidades del capital, además de presentarse algunos hechos estilizados respecto a la dinámica de la tributación en AL, es importante notar que ello no generó el mismo resultado para cada país, debido especialmente a particularidades económicas, políticas y sociales que acotan el conjunto de opciones factibles. Este tema se profundizará en la siguiente sección y es la motivación principal de este trabajo.

Subsisten contrastes en el tratamiento que se le ha dado a impuestos como el que grava la renta (corporativa y personal), cuya participación es mayor al 40%del recaudo tributario del nivel central en Colombia y México, a diferencia de Paraguay y Uruguay, países en los que alcanza el 20%(Cetrángolo y Gómez-Sabaini, 2007).

Así, con un creciente déficit fiscal, que en 1993 fue del 33,5% del PIB, se debió poner en operación un conjunto de políticas de inserción en la economía internacional y de reformas al sistema tributario, con el que se buscaba mejorar la eficiencia en el recaudo, de acuerdo con las nuevas condiciones económicas, y con el que además aumentaba el número de sujetos pasivos por el incremento de actividades económicas que ahora eran permitidas. Estas reformas, en lo tributario, se materializaron en la Ley 73 de 1994, la cual se corresponde con un mayor recaudo por impuestos directos y una consecuente reducción en la relación IGC/Imp. renta desde 1994.

Si se concentra la atención en dos tipos de impuestos, los impuestos generales al consumo (IGC) y los que gravan la renta, se encuentran países que hacen uso intensivo de los primeros con relación a los segundos. Para Cuba, por ejemplo, la última columna del Cuadro 1 es mayor a 3. En otros casos, la relación es menor, aunque aún importante, como en Argentina y Bolivia, donde oscila entre 2 y 3; finalmente, la mayoría presenta una relación menor a 2 (Brasil, Colombia, Costa Rica, Chile, Ecuador, México y Uruguay)13. Así mismo, resultan interesantes los casos de Colombia y México, en los que los impuestos sobre la renta son casi tan importantes o más importantes que los IGC, respectivamente; además de que en la región la relación entre ambos impuestos se incrementó entre los ochenta y parte de los noventa, para posteriormente caer, según lo indican las últimas tres columnas del Cuadro 1.

Otra observación importante es que los países con mayor ingreso tributario son también, normalmente, los que mayor importancia le asignan a los impuestos generales al consumo interno, especialmente al IVA, en su estructura tributaria. Una muestra de ello es que la correlación entre la carga tributaria y la razón entre los IGC y los impuestos a la renta para el año 2008 es de 0,8714.

Así, una hipótesis para estos hechos es15: cuando eventos circunstanciales como las crisis y la reducción de los ingresos no tributarios exigen un mayor recaudo, se genera un conflicto entre distintas clases sociales con respecto a quiénes deberán soportar los costos del ajuste; de modo que en una región o país con una desigual distribución de la renta hay una tendencia para que dicho incrementó se logre, especialmente a través de los impuestos indirectos de base interna, aunque esto limitado por el grado de competencia electoral de los partidos políticos y la magnitud del aumento requerido en el recaudo.

La crisis de la deuda externa favoreció, en particular a comienzos de los noventa, la adopción de un modelo tributario especialmente preocupado por la eficiencia; aunque su éxito inicial redujo, junto a la informalidad, el campo factible para la continuación del proceso. De este modo, las oportunidades de ampliación de la base del IVA y la unificación de sus tarifas se encuentran acotadas en la región, más aun cuando se consideran las dificultades políticas para gravar bienes de naturaleza agrícola que son parte de la canasta básica de consumo, pese a una participación decreciente del sector primario en el PIB (cerca del 9 %, en promedio, para el año 2008). Los incrementos en el costo de vida relacionados con dicha alternativa y el descontento social esperado imponen restricciones para los policy makers16 (Emran y Stiglitz, 2007; Oliva, Saito, Arvate y Fernández, 2007), por lo que resulta común la calificación de exentos para los bienes agrícolas17.

Por lo tanto, la adopción de las recomendaciones de los organismos financieros multilaterales y la tecnocracia local en la política tributaria no es irrestricta, sino que la composición de fuerzas al interior de cada país le impone obstáculos (Bird, 2003). Esto ha implicado, por ejemplo, que la ampliación del IVA se haya articulado con otras medidas menos ortodoxas como la introducción de impuestos temporales. Así mismo, la presión tributaria es heterogénea entre países, y se hace evidente, además, una dependencia de la trayectoria, debido a que aquellos países que más recaudaban en 1990 aún lo hacen.

Incluyendo los aportes a seguridad social, Brasil y Argentina son los países democráticos de la región que, de lejos, obtienen mayor recaudo, aunque la presión tributaria se ha incrementado en la región durante los últimos veinte años. Como excepción, en México la carga tributaria se ha reducido, pese a las diversas reformas aprobadas, lo que para Martínez-Vázquez (2001) se explica por las indefiniciones y huecos fiscales dejados en la norma, el posible deterioro de la administración y la incidencia de particulares en el proceso de discusión de los proyectos de ley, cuando este último elemento está interconectado con los dos primeros.

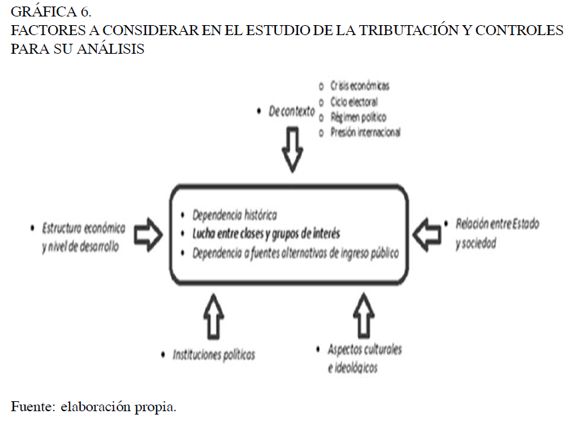

En síntesis, a pesar de que se observan algunas tendencias en la estructura y el recaudo tributario en Latinoamericana tras la crisis de la deuda externa, subsisten amplias diferencias entre países, frente a las cuales la economía política sugiere elementos que podrían ayudar a explicarlas, aun más cuando los factores que tradicionalmente se consideran en los estudios de tributación, como el tamaño del sector agrícola, las deficiencias administrativas que facilitan la corrupción o el nivel de desarrollo económico -medido por variables como el PIB per cápita- no alcanzan a dar cuenta, por si solos, de dicha realidad18. Además de la estructura económica y el nivel de desarrollo, otros factores como la dependencia histórica, la lucha entre grupos de interés, junto al papel de los partidos políticos como árbitros en dicho proceso; el condicionamiento de la presión tributaria a otras fuentes de ingreso público, en particular la explotación de recursos naturales; el contexto de las reformas; las instituciones políticas; los aspectos culturales e ideológicos y la relación entre Estado y sociedad afectan la política tributaria (Bräutigam, Fjeldstad y Moore, 2008; Di John, 2007). La siguiente sección se ocupa de su presentación, con el objetivo de servir de referente a futuros estudios que deberán analizar en detalle las particularidades de cada país.

DETERMINANTES DEL RECAUDO Y DE LA ESTRUCTURA TRIBUTARIA

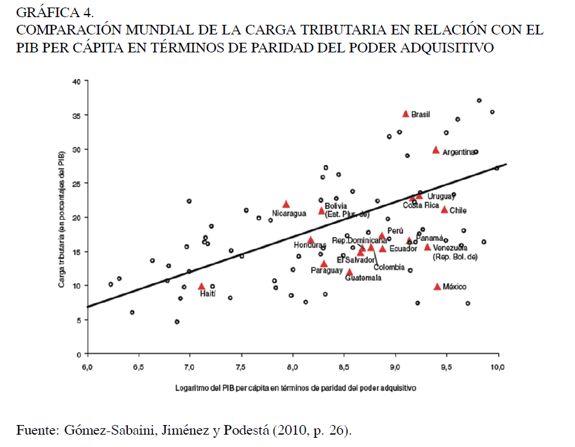

La comparación entre la carga tributaria y variables tradicionales como el nivel de desarrollo económico -medido por variables como el PIB per cápita- sugiere la subespecificación o exclusión de otros factores con incidencia en la política tributaria, según lo constata la Gráfica 4, en especial para AL. Al respecto, la economía política provee varios elementos de análisis que no solamente permiten la comparación entre países de una misma región en materia de recaudo y estructura tributaria, sino también respecto a otras regiones del mundo. Sin embargo, no se trata de asumir que la política tributaria es el producto determinístico de una coincidencia de ciertos factores económicos, políticos y sociales, sino que estos últimos acentúan la heterogeneidad entre países en cuanto a estructura y recaudo.

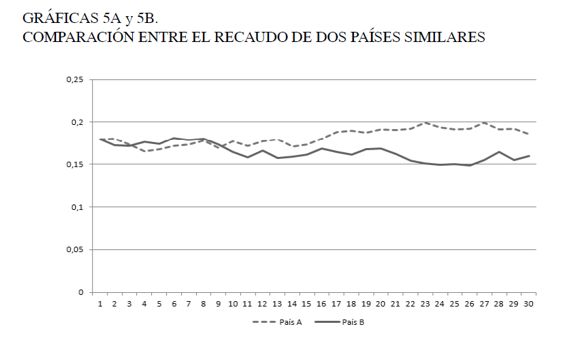

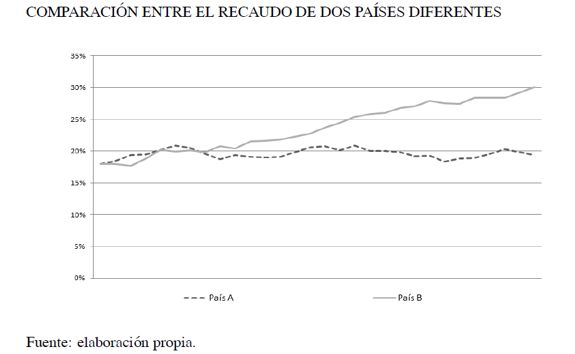

Para aclarar el punto anterior, si por ejemplo el nivel de recaudo normal para dos países A y B fuera del 18% y estos fueron prácticamente iguales, aun así podrían esperarse diferencias en la tendencia seguida por su recaudo, aunque serían normalmente pequeñas. De otro lado, si en un caso menos hipotético se encontraran diferencias entre A y B en su estructura económica, entre otras, entonces, a pesar de partir de un mismo nivel de recaudo, se podrían predecirmayores diferencias en sus tendencias e incluso divergencias, lo que se ilustra en la Gráfica 5. Es decir que, si bien existe un contexto que afecta el diseño, la discusión, la aprobación y la aplicación de las reformas tributarias -y es su presentación objeto de este documento-, también hay un efecto residual que corresponde a la presencia de hechos circunstanciales y que no puede anticipar ningún policy maker o contribuyente, similar al rol que juega el término de error en los modelos econométricos. Una vez hecha esta aclaración, es pertinente continuar con la discusión de cuáles factores no residuales ayudan a explicar el recaudo y la estructura tributaria.

La dependencia histórica

En relación con la dependencia histórica, la capacidad de recaudo de los Estados depende del grado en que sus ciudadanos perciben la necesidad de pagarlos, y es común que fenómenos como las guerras, la presencia de rivales importantes o las amenazas de confrontación armada generen miedo entre los residentes de los países, efectiva o potencialmente participes en los conflictos, además de facilitar la centralización de la autoridad en el Estado y la creación de impuestos como fuente de provisión de bienes públicos19 (Tilly, 1990).

Las necesidades crecientes de financiamiento de las guerras durante el periodo colonial, entre las potencias que se disputaban el control del mundo, y posteriormente los conflictos bélicos de principios del siglo XX, demandaron que los países involucrados se fortalecieran a nivel institucional en aras de una administración eficiente de los tributos (Bräutigam et al., 2008). Sin embargo, esta presión no fue suficiente en AL e insinúa su rezago en el cumplimiento tributario respecto a otras zonas geográficas, según lo muestran, por ejemplo, Cetrángolo y Gómez-Sabaini (2007), Giraldo (2009) y Gómez-Sabaini et al. (2010).

No obstante, esto no quiere decir que la región haya sido ajena a todo conflicto bélico, ya que, después de las luchas de Independencia, hubo fuertes tensiones no solo entre países vecinos, sino también entre provincias al interior de cada uno, como en los casos de Cauca y Casanare, que amenazaban frecuentemente con separarse de la Nueva Granada para unirse a Ecuador y Venezuela, respectivamente.

El hecho de que las elites políticas y económicas que se instauraban en el poder prefirieran una mínima intervención del Estado en la esfera económica y una pobre tributación, hacía de la deuda pública y de la emisión monetaria primaria las principales fuentes de financiamiento de las guerras en los nacientes países de la región, lo cual es ilustrado por Hernández (2011) para el caso colombiano20.

Adicionalmente, la herencia colonial del sistema presidencialista y las fallas institucionales de Centroamérica y Suramérica se arguyen como causas, no solo de la recurrencia con la que se perforan las iniciativas tributarias gubernamentales (Alemán, 2006; Lledo, Schneider y Moore, 2004)21, sino de la dificultad para gravar las rentas personales (Stotsky y WoldeMariam, 2002)22.

Al respecto, Acemoglu, Johnson y Robinson (2005) analizan las diferentes instituciones que fueron importadas por España, Portugal e Inglaterra a sus respectivas colonias en América, mostrando que en aquellas regiones donde existía abundante fuerza de trabajo (e.g., indígenas) o potencial extractivo de minerales y materias primas no se buscó garantizar los derechos de propiedad, por lo que fue difícil la introducción de los impuestos sobre la renta o la propiedad en AL, a diferencia de Estados Unidos y Canadá -a esta conclusión llegan también Sokoloff y Zolt (2007)-. Así, la tributación es dependiente de la trayectoria, y es un punto que debe ser considerado en los estudios especializados en la materia.

La lucha entre grupos de interés y las instituciones

Como las reformas tributarias tienen efectos generalmente heterogéneos entre agentes, es normal que su discusión y negociación se desarrolle en un ambiente de lucha, en el que cada parte afectada, directa o indirectamente, busca interponer sus argumentos bajo la figura del cabildeo, para que se aprueben, modifiquen o rechacen las respectivas propuestas. Este es un fenómeno que es corroborado en la brecha entre los proyectos de reforma y las leyes aprobadas, según factores como el ambiente político y la fortaleza de las instituciones que median el proceso23. En otras palabras, la estructura de poderes en el ámbito económico y político es importante, de modo que la base social dominante (BSD)24 no debe sustraerse del análisis.

En este sentido, Acemoglu et al. (2005) sostienen que el poder político se debe diferenciar, según sea de jure o facto, pues el poder político de jure depende de las instituciones políticas, mientras que el poder de facto responde a la utilización de medios extrainstitucionales (e.g., sobornos o la utilización de la fuerza). En este sentido, es fundamental la estructura de fuerzas entre grupos de interés, y por lo tanto la BSD -según su representación en el poder público y la distribución de recursos-, en la estructura tributaria que se erige en cada país. De hecho, la desigualdad en la distribución del ingreso puede generar en las instituciones políticas, así como en las políticas implementadas, un sesgo a favor de los agentes que tienen una mejor posición económica y política, lo que supone una preferencia por impuestos indirectos (Sokoloff y Zolt, 2007).

Sin embargo, los representantes en el ámbito nacional, tanto de los ciudadanos como de los intereses particulares, también son influenciados por intereses partidistas, puesto que en una democracia representativa25 constituye un factor estratégico la adhesión a colectividades llamadas partidos políticos (Cox yMcCubbins, 1993), los cuales tienen el potencial de servir de catapulta a sus miembros para perseguir cargos públicos de mayor importancia o mantener su posición (reelección)26. Estos partidos, bajo determinada ideología y ordenamiento de prioridades, pueden gestar una relación de pertenencia y disciplina, haciendo que la lucha entre intereses se dirima parcialmente en la negociación que se dé en su seno, de acuerdo al grado de disciplina actitudinal y de comportamiento27.

Así mismo, los representantes en el esquema de una democracia representativa, aunque restringidos por principios de partido, deben analizar la posición que toman frente a diversos proyectos, según las adhesiones esperadas con otros actores políticos y la percepción que tenga el electorado, de modo que su base ideológica, los dolientes tras cada uno de los proyectos y el poder para formar coaliciones afectan el resultado final. Al poder público le corresponde, entonces, hacer un juicio de valor con respecto a las demandas económicas, sociales, culturales y políticas de muchos grupos (Przeworski, 1998); de manera que es teóricamente posible relacionar el rumbo de la política tributaria con factores como la orientación de los agentes con poder de veto, entre los que se cuenta al FMI28 o a los partidos políticos dominantes en un país (Lucinda y Arvate, 2007)29.

Estos agentes pueden facilitar o dificultar la aprobación de los proyectos de ley, así como introducir cambios de acuerdo a su cohesión con el ejecutivo y sus principios30. Este fenómeno ha sido constatado por varios estudios que encuentran que los gobiernos y los partidos políticos de izquierda propician más reformas progresivas, especialmente en lo fiscal, que los gobiernos de derecha (Heidenheimer, Helco y Adams, 1983; McLeod y Lustig, 2011; Roubini y Sachs, 1989); se sugiere, además, la existencia de ciclos de negocios políticos que, en modelos como el de Hibbs (1977), bajo expectativas adaptativas, predicen el uso del poder en adecuación con los intereses electorales de los partidos, en lo que concierne a la política macroeconómica.

Si bien la heterogeneidad entre actores genera incertidumbre en relación con el tipo de políticas que se promueven en una sociedad, instituciones como los partidos políticos, sus principios y la presión electoral constituyen referentes que la acotan. Consecuentemente, la relación entre votantes y representantes, modelada bajo un esquema de agente-principal, convierte el proceso electoral y la visibilidad de las acciones de los representantes -en un contexto de control político- en factores básicos para que las acciones de los gobernantes reflejen parcialmente las preferencias de los ciudadanos31. En esta medida, la política pública resulta ser una combinación entre las preferencias egoístas de los candidatos y grupos de interés y las realizadas a nivel social por los votantes (Cusack, 1999; Wittman, 1983).

No obstante, esta combinación de preferencias no es estable, sino que varía según circunstancias como la existencia de información asimétrica entre agente y principal a favor del agente32 (Ferejohn, 1986, 1999; Przeworski, 1998), lo que determina que el control electoral sea imperfecto33, aunque con la posibilidad de recuperarse en los periodos próximos a las elecciones, cuando los candidatos, buscando atraer votos, deciden acoger políticas que tienen un efecto favorable sobre determinado grupo de votantes (Alesina, 1988; Hibbs, 1977; Nordhaus, 1975) o reducir la brecha entre su plataforma política y las demandas del electorado (Downs, 1957), lo cual es una idea afín con la importancia del ciclo electoral en la introducción de las reformas (Mahon, 1997; Mayhew, 1974)34.

Ahora, al considerar que el ámbito regular de discusión de las reformas es el Congreso, se debe ahondar en relación con su organización, pues, aunque cada congresista puede estar sesgado ideológicamente o condicionado por diferentes intereses -a través del proceso de cabildeo35-, no se puede olvidar que ellos pertenecen a una colectividad y están restringidos por reglas; de modo que este entorno, visto como un marco institucional en el que las reformas tributarias se discuten, constituye un referente para lo que Persson y Tabellini (2000) llaman política poselectoral. Por ejemplo, la organización del Congreso en comisiones especializadas con poder de veto impone límites a la actuación individual de los representantes, sustentando políticas con posibilidad de acuerdos creíbles entre agentes heterogéneos, pues la no simultaneidad entre la negociación política y los beneficios percibidos dificulta el establecimiento de acuerdos entre actores políticos (Weingast y Marshall, 1998).

La existencia de comisiones y la atención a reglas de partido por parte de los congresistas se justifica en lo que Shepsle y Weingast (1994) denominan teoría informacional y teoría de la cooperación y delegación. En la primera teoría, la discusión en ámbitos especializados responde a la necesidad de extraer información sobre las probables consecuencias de las diferentes opciones de política36, lo que supone buscar que los resultados de la leyes sirvan de propaganda electoral (Krehbiel, 1991); no obstante, se requiere también la formación de partidos mayoritarios y disciplinados que permitan superar el poder de veto de las diferentes instancias del poder público en las que se discuten los proyectos de ley, ya que de otro modo prevalecería el statu quo (Alonso, 2008).

Con respecto a la teoría de la cooperación y delegación, las comisiones y reglas de partido son una solución a las incoherencias que pueden surgir entre la acción racional individual, pero desorganizada de cada congresista, y los acuerdos que a largo plazo son de beneficio colectivo (Cox y McCubbins, 1993), sin subestimar el papel de los partidos y los sistemas políticos en la suerte que tienen las propuestas de política económica (Rohde, 1991) y, consecuentemente, en la dinámica que sigue el recaudo y la estructura tributaria de un país.

Empero, se debe aclarar que las restricciones institucionales a la actuación de los representantes no anula su comportamiento egoísta37, de modo que el conflicto de intereses en la elección pública demanda considerar el poder económico, político o de movilización social tras ellos. Por esta razón, autores como Buchanan y Wagner (1977) abogan por constituciones fiscales sólidas que blinden a la tributación, así como a otros instrumentos de la política económica, de los vaivenes políticos.

La imposibilidad de satisfacer los intereses de todos los miembros de una sociedad hace de cualquier política económica una solución incompleta, lo que motiva a los insatisfechos a presionar por reformas. Esto es algo que en otras teorías, por ejemplo en la de la regulación de Stigler (1971), se materializa en la inquisición acerca de quiénes se benefician o se perjudican con la intervención estatal y qué formas adopta. En síntesis, lo anterior sugiere que el devenir de las políticas responde a qué tan heterogéneas sean una sociedad y las reglas de juego o instituciones que median en su interacción.

La dependencia de fuentes alternativas de ingreso público

Con respecto a la disponibilidad de rentas no tributarias, esto relaja la restricción presupuestal del Gobierno y reduce la presión para realizar ajustes tributarios, de manera que las rentas como las regalías, atribuibles al uso de recursos naturales, crean diferencias en materia fiscal entre países, dependiendo del acceso y cuantía que se pueda percibir por su explotación38, además de las instituciones que condicionan su uso (Lane y Tornell, 1999)39. Así, para evitar la resistencia de la población a los impuestos, resulta razonable para el Gobierno y el legislativo ser laxos con la política tributaria, especialmente en periodos de elecciones, y hacer uso de otras fuentes de ingreso cuando ello sea factible. Para Cetrángolo y Gómez- Sabaini (2007) esto ha hecho que en donde los recursos no tributarios son importantes, se haya relevado al Gobierno de la necesidad de afianzar la recaudación tributaria y reconsiderar su estructura, cuando esta es regresiva, lo que genera una relación negativa entre las rentas públicas producidas por la explotación de recursos naturales y la calidad del sistema tributario, y que afecta también el control político de los ciudadanos cuando participan buscadores de renta en la política económica (Karl, 1997).

Pero, no solamente existe un letargo de los gobiernos frente a la política tributaria, ya que al considerar a los particulares relacionados con la obtención de rentas por la explotación de los recursos naturales o los productos específicos40, se evidencia el riesgo de que estos coludan, formando uniones con el poder económico y político suficientes para permear la esfera del poder público y, con ello, crear una férrea oposición a las propuestas que les afecten; por esta razón, las riquezas naturales se convierten en probables fuentes de resistencia al ejercicio de los gobernantes.

Esto lleva a autores como Shafer (1994) a asegurar que el sector líder o coalición dominante crea los límites a la autoridad tributaria, lo que bajo una necesidad de incrementar el recaudo tributario le permite abogar por una redistribución de las cargas en contra de otros sectores, que no tienen la representación suficiente para resistir la presión reformista; afirmación sujeta a que las condiciones de mercado y localización faciliten la coalición (Bräutigam et al., 2008)41.

Elementos de control al estudio de la tributación desde la economía política

Los tres referentes claves sugeridos por la economía política y considerados anteriormente, pese a permitir explicar algunas condiciones de partida en torno a la tributación, por ejemplo la importancia que tienen los impuestos para el consumo interno en la región, son insuficientes para analizar la dinámica tributaria a nivel desagregado, por lo que se procede a incluir otros factores que, relacionados con la realidad económica, política y social, constituyen un marco para las reformas tributarias.

De acuerdo con Bräutigam et al. (2008), son cinco los elementos para comentar, en tanto permiten controlar por circunstancias particulares a cada país: las variables de contexto, la estructura económica y el nivel de desarrollo, las instituciones políticas, los aspectos culturales e ideológicos, y la relación entre el Estado y la sociedad.

Las variables de contexto se refieren a las condiciones bajo las cuales se proponen las reformas de política económica, de modo que, cuando son benévolas a estas, ayudan a superar la resistencia de los grupos de interés y la sociedad organizada. Mahon (1997) enumera cuatro condiciones42: las crisis económicas, el periodo electoral en el que se auspician, el régimen político y la presión internacional; todas están relacionadas con lo comentado en la sección "la lucha entre grupos de interés", pues el hecho de que los objetivos de los políticos estén sujetos a la negociación entre diversos intereses hace que sean preferidas por ellos aquellas instancias en las que los cambios en la política tributaria son probablementemenos cuestionados43.

En cuanto a la estructura económica y el nivel de desarrollo, es ineludible su relación con la praxis de las políticas tributarias. Factores como la participación de diferentes sectores en la generación del PIB, el ingreso per cápita, el crecimiento de la economía y el grado de desigualdad en la distribución limita los objetivos de las reformas. Por ejemplo, la pobreza, que afecta a cerca de la mitad de la población en AL; las amenazas de una crisis social que responda a la imposición de políticas gravosas sobre dicha población, además de la atracción de adeptos, que encuentran en la defensa de sus derechos una plataforma política o que por convicción los apoyan, dificultan la ampliación de las bases gravables y las tarifas del IVA44.

Así mismo, la inequitativa distribución del ingreso y la informalidad laboral características de la región, se asocian también al análisis económico de la tributación, al ser obstáculos para incrementar el recaudo tributario, especialmente por impuestos directos de fuente personal (Gordon y Li, 2009). Los individuos con mayores recursos, y quienes teóricamente deberían soportar la cuota progresista de los tributos, cuentan con la representación en las instancias colegiadas de decisión y las facilidades para acceder a asesorías profesionales que les permiten idear estrategias elusivas o, por lo menos, reducir el riesgo de incumplimiento (Arias, 2009; Bárcena y Prado, 2010); con ello, se limita el grado de progresividad que se puede alcanzar vía tributación (Jorratt, 2009; Sokoloff y Zolt, 2007)45.

En relación con las instituciones políticas, sin pretender repetir lo dicho en apartes anteriores, es necesario enfatizar que las diferencias entre sistemas presidencialistas y parlamentaristas, federalismo y centralismo, o simplemente en el grado de descentralización, son elementos claves en la tributación (BID, 2006)46; esto permite indagar acerca de la no convergencia en la estructura y el recaudo tributario entre países de AL, que en términos de desarrollo económico, medido por el PIB per cápita, son comparables47. Además, la negociación entre intereses en los sistemas parlamentaristas es más factible que en los sistemas presidencialistas bajo contextos de polarización (Alemán, 2006; Murga, 2005; Roubini y Sachs, 1989), lo que indica que las diferencias entre países, en cuanto a sus instituciones políticas, dificultan así mismo la adopción al unísono de las recomendaciones de política económica de actores como el FMI.

Del mismo modo, la idea inicialmente propuesta por Oates (1972) de que la descentralización fiscal ayuda a reducir el gasto público -asumiendo que los ciudadanos son más conservadores que sus representantes en el manejo del gasto-, implícitamente sugiere la aparición de una restricción sobre los impuestos, en tanto se requeriría un menor recaudo. Esta es una conclusión coincidente con la de Brennan y Buchanan (1980), aunque ellos llegan a este resultado al considerar un gobierno (leviatán) que maximiza el recaudo y que es limitado por la competencia fiscal, argumento que señala la fragmentación en los niveles subnacionales, dada la redistribución de funciones auspiciada por el proceso de descentralización, como principal causa. Sin embargo, los trabajos empíricos al respecto48 no son concluyentes con relación a la validez de este planteamiento y se concentran, principalmente, en la hipótesis de la fragmentación, a excepción del trabajo de Zax (1989). Así, pese a que teóricamente es posible interrelacionar la dinámica tributaria con las instituciones políticas, empíricamente se presentan dificultades que evidencian la complejidad que caracteriza al proceso de elección social que le corresponde49.

En relación con los aspectos culturales e ideológicos, estos definen parcialmente la aversión de los ciudadanos a pagar los impuestos que por ley les corresponden, así como a apoyar o no cambios en la materia. Esto genera una dependencia de la tributación respecto a la percepción que se forman los contribuyentes de su papel frente al Estado, lo que induce a que fenómenos como la reincidencia en la evasión o la movilidad entre actividades económicas en búsqueda de beneficios tributarios, de no corregirse, logren la aceptación social que las convierta en normas (Chang y Chong, 2004; Kirchler, Maciejovsky y Schneider, 2003). Así, factores no necesariamente policivos, por ejemplo la construcción de una imagen del aparato estatal como apolítico, en el sentido de tratar a todos por igual, pueden facilitar la cohesión social y la aceptación de tasas impositivas más altas, en particular para los impuestos sobre la renta (Gómez-Sabaini y O'farrell, 2009). Así mismo, la religión, la raza o los sentimientos de nacionalismo crean una obligación moral con el Estado, en la medida en que sean compartidos por una amplia parte de la sociedad50, y esto sugiere un efecto positivo sobre el recaudo, aunque ambiguo sobre la estructura tributaria.

Finalmente, la relación entre el Estado y la sociedad constituye la aceptación de la premisa de que el poder para gobernar del primero no es infinito, pues su función se articula en una triada constituida por el Estado, la sociedad y el mercado; esta idea aparece de manera clara en el planteamiento de O'Connor (1981), cuando considera como funciones del Estado capitalista la acumulación y la legitimidad, potencialmente contradictorias entre sí. Por lo tanto, el Gobierno no solo está sujeto a la restricción presupuestal que inspira un proyecto de reforma y a las exigencias de intereses particulares, sino también a mantener el orden social y a utilizar una parte de los recursos públicos para sustentar su legitimidad, buscando reducir, además, los desincentivos a pagar por parte de los contribuyentes51 (Daude y Melguizo, 2010).

En efecto, la tributación como contrato social requiere de un estudio desde la economía política que haga mención de los fenómenos de una parte de la ecuación (ingresos), y de las condiciones del otro lado de la misma (gasto), de manera que la sostenibilidad de cierto nivel de recaudo y determinada estructura tributaria depende de que los ciudadanos crean que el compromiso social implícito en el arreglo fiscal es justo (Lerner, 1998). El gasto público social incentiva el pago de los tributos y la aceptación de mayores cargas directas52 (Aim, 1991; Cowell y Gordon, 1988), en contraste con políticas que benefician a un grupo selecto de modo reiterativo sin que exista una justificación objetiva y aceptada socialmente para ello. Este es un hecho que auspicia la evasión (Bárcena y Prado, 2010; Daude y Melguizo, 2010)53 y puede congelar la inversión (Alesina y Perotti, 1996), con lo que se interrumpe el crecimiento de la base tributaria.

Al respecto, medidas complementarias como la profesionalización de la administración tributaria, las políticas de transparencia y el control social son insuficientes "si no se acompañan de políticas de gasto público más eficientes, que incrementen la legitimidad del Estado para las personas que actualmente no participan en el pacto fiscal, por lo que el aumento del universo tributario depende más de las políticas de gasto y de reforma institucional que de la modificación técnica de los sistemas tributarios" (Prats, Macías y Oriol, 2007, p. 10). Sin embargo, esto último no significa que se deban postergar las reformas estructurales que reclama la tributación en AL, entre ellas la reducción de beneficios tributarios que carecen de constatación respecto a su aporte a los objetivos para los que fueron creados (e.g., las deducciones por inversión en capital fijo). La Gráfica 6 presenta, en resumen, la revisión teórica realizada.

ALGUNOS TRABAJOS EMPÍRICOS

Aunque el gasto público no solamente se financia a través de impuestos, otras fuentes como la deuda pública, la emisión y el acceso a rentas no tributarias son limitados, insostenibles o dependientes del contexto internacional, de modo que los gobiernos, para definir la política tributaria, deben considerar la restricción presupuestal a largo plazo. Así, el crecimiento del gasto público, asociado al desarrollo económico según la ley de Wagner, requiere incrementar el recaudo y, con ello, determinar la forma de lograrlo (medios), punto en el que la mayor parte de estudios, particularmente en la región, se limitan a hacer análisis descriptivos (Bárcena y Prado, 2010; Cepal, 2006; Jiménez y Gómez-Sabaini, 2009; Lledo et al., 2004; Sánchez, 2006). De otro lado, los estudios empíricos generalmente se han orientado a explicar el recaudo, más que la estructura tributaria (e.g., Bahl, 2004; Stotsky y WoldeMariam, 1997; Teera, 2002).

Para el caso de América Latina es evidente la tendencia a estudiar el recaudo como variable dependiente (e.g., Cetrángolo y Gómez-Sabaini, 2007)54, por ello el interés de esta sección por considerar especialmente los pocos trabajos referentes a la estructura tributaria. Respecto a los últimos, para la región se encuentran el de Wibbels y Arce (2003), y el de Lucinda y Arvate (2007). A nivel internacional, algunos trabajos son: Agbeyegbe, Stotsky y WoldeMariam (2004); Angelopoulos, Economides y Kammas (2009); Borge y Rattso (2004); Kenny y Winer (2006)55; Mahdavi (2008);Mulligan, Gil y Sala-i-Martin (2004); Oliva et al. (2007), y Tanzi y Davoodi (2000). Todos estos consideran, aunque de modo fragmentado, los factores tratados en la presentación teórica; además, se caracterizan por dos elementos, la utilización predominante de datos panel y la desatención al establecimiento de interrelaciones entre el ámbito social y el contexto político en el que se toman las decisiones colectivas, lo que condiciona la aprobación de cualquier estructura tributaria y el margen de maniobra que tienen los gobernantes para diseñarla y aplicarla.

Respecto al trabajo de Wibbels y Arce (2003), su objetivo principal es establecer la relación entre estructura tributaria e integración a los mercados internacionales, para lo que controlan por factores políticos y económicos. En el caso de lo político, emplean una especificación similar a la de Roubini y Sachs (1987), y encuentran una relación significativa entre la preferencia por impuestos sobre las rentas laborales y el consumo, en detrimento de los impuestos sobre el capital56, con las variables independientes: control a los capitales (-), deuda con organismos financieros multilaterales (+) y participación de partidos de izquierda en el proceso político (-)57. Así mismo, Lucinda y Arvate (2007) toman como variable dependiente el índice de Ashworth y Heyndels (2002)58 y establecen que -bajo una especificación de variables aproximada a la de Wibbels y Arce (2003)-, además del cambio en el PIB, el monto de la deuda con entidades multilaterales y la apertura comercial -así como en lo político, el ciclo electoral (-) y la ideología política de los representantes (+)- la fragmentación en el poder político, cuando coincide con el periodo electoral, también guarda una relación significativa con la estructura tributaria.

En el ámbito internacional, Tanzi y Davoodi (2000) toman como variables explicativas un índice de la corrupción, las participaciones del comercio y la agricultura en el PIB, así como el ingreso per cápita, y muestran, además de los efectos sobre el recaudo total, que la corrupción tiene un efecto negativo mayor en la recaudación directa que en la indirecta, algo que, a pesar de ser interesante, está sujeto a posibles problemas de subespecificación. De otro lado, Mulligan et al. (2004) encontraron que las sociedades más democráticas exhiben una estructura más plana en el impuesto sobre la renta personal, aunque no controlan, por ejemplo, la adhesión política de los gobernantes. Por ello, queda abierta la pregunta por si en una democracia la izquierda, en el poder público, está limitada en su posible aspiración a introducir mayor progresividad tributaria, a través de medios como el establecimiento de tasas marginales crecientes.

Oliva et al. (2007) obtienen algunos resultados contraintuitivos como, por ejemplo, que la relación entre impuestos a la renta e impuestos al consumo es mayor cuando los gobiernos son de derecha. De la misma forma, Borge y Rattso (2004) establecen que a mayor desigualdad son mayores las presiones por políticas redistributivas vía tributación59. Sin embargo, ninguno de los dos estudios considera que no basta la tendencia ideológica del Gobierno, siendo necesaria la adhesión del parlamento a sus proyectos para que sean aprobados. Si los parlamentos están conformados principalmente por miembros que se ubican en la izquierda ideológica, independiente de que el Gobierno sea de derecha, es probable que exista una presión por mayores impuestos directos. Otro hecho que requiere de cautela al analizar estos resultados es la concentración de la muestra en países desarrollados en el caso del primer trabajo (22 de los 35), y en el nivel descentralizado de Noruega, en el segundo, dado que si una sociedad es igualitaria, el potencia redistributivo de los impuestos directos es limitado, por lo que no existen pérdidas significativas que incentiven la férrea oposición de los individuos en una mejor posición (Bird, 2003; Breceda, Rigolini y Saaveedra, 2008).

Angelopoulos et al. (2009) buscan mostrar empíricamente el efecto de los intereses oportunistas y partidistas en la estructura tributaria60, a partir de una muestra de 21 países de la OCDE y datos para el periodo 1970-200061. Ellos concluyen que, en efecto, los partidos de izquierda tienden a favorecer mayores impuestos al capital que al trabajo, así como existe una tendencia en la época electoral a reducir las tasas efectivas sobre el capital, manteniendo las tarifas al consumo inalteradas. No obstante, en periodos poselectorales sus resultados sugieren que los gobiernos de izquierda incrementan las tarifas efectivas al consumo, lo que, a pesar de ser consistente con el trabajo comentado de Oliva et al. (2007), puede responder a que los países considerados en estos estudios cuentan con una distribución del ingreso más equitativa que en AL y un mayor gasto público social, con lo cual se compensa la regresividad de los impuestos indirectos. De otro lado, para veintidós países del África subsahariana, Agbeyegbe et al. (2004) identifican que la participación de la agricultura en el PIB y la liberalización comercial tienden a deprimir el recaudo por impuestos a la renta -esto último relacionado con la teoría de la competencia tributaria (Bucovetsky y Wilson, 1991)-, mientras que la participación del sector industrial mejora el recaudo por impuestos indirectos como el IVA.

Finalmente, después de comentar algunos trabajos empíricos representativos con relación a los determinantes de la estructura tributaria, es claro que en estos no se analizan cuáles condiciones ex-ante hacen factible para un Gobierno emprender reformas económicas con éxito. Al respecto, tomando en consideración ciertas variables explicativas como el índice de transparencia, la estabilidad del Gobierno,la mayoría del Gobierno en el Parlamento, el monto de subsidios y transferencias, la inequidad y la población con una edad superior a 65 años, Lavigne (2006) concluye que en los países en desarrollo el éxito de los proyectos de ley presentados por el Gobierno es más probable cuando las instituciones fiscales son flexibles y cuando hay mayorías del Gobierno en el Congreso y bajos niveles de subsidios y transferencias62. Así, el Gobierno tendría un mayor margen de maniobra y se reduciría en periodos de crisis la resistencia a la introducción de reformas; esto significa que la posición que diversos grupos de interés ocupan delimita los cambios factibles en la estructura tributaria.

CONCLUSIONES

La tributación no es un área de la economía pública en la que la aprobación de una norma suponga también su aplicación irrestricta, lo que significa que, además de las preferencias sociales y particulares de los gobernantes, las cuales se pueden plantear en el proceso de diseño, discusión y aprobación de las leyes, se debe considerar el contexto en el que se ejerce el contrato social, es decir, la relación entre gobernantes y ciudadanos en una democracia. En este orden de ideas, aunque existen cambios en los paradigmas económicos que sustentan, entre otras, las funciones del Estado y los modelos que se consideran adecuados en ámbitos como la tributación -lo que para los efectos expositivos de este documento se presentó respecto al caso de Latinoamérica y la presión, tras la crisis de la deuda externa, para que se adoptaran determinadas reformas tributarias63-, es normal que haya heterogeneidad en su grado de adopción debido, aunque no exclusivamente, a las diferencias económicas, políticas y sociales entre países.

Consecuentemente, es necesario identificar qué relaciones existen entre dichos ámbitos y su efecto sobre la dinámica del recaudo y la estructura tributaria, ya que, como se debe recordar, la tributación está en el centro de la interrelación de tres estructuras: el Estado, la sociedad y el mercado; por ello, no resulta procedente estudiar, por ejemplo, el efecto de la ideología política de los gobernantes sobre los ingresos corrientes de una nación, sin considerar además los elementos que motivan a los ciudadanos a pagar los impuestos. Con esto claro, la literatura, desde el enfoque de la economía política, define un amplio conjunto de factores con un potencial poder explicativo en cuanto a la tributación se refiere; factores que, con el ánimo de sistematizarlos, se clasifican en tres generales y cinco de control, a saber: por un lado, dependencia histórica, lucha entre grupos de interés y dependencia de fuentes alternativas de ingreso, y por otro, elementos de contexto, estructura económica y nivel de desarrollo, instituciones políticas, aspectos culturales e ideológicos y relación entre Estado y sociedad.

La importancia de cada uno de estos elementos en la dinámica tributaria corresponde a las circunstancias particulares de cada país, lo cual demanda estudios de caso. Sin embargo, hay trabajos empíricos que han inquirido por la validez de los determinantes considerados, razón por la cual resulta pertinente subrayar dos cosas. La primera, que son pocos los estudios que tratan el tema de la estructura tributaria en los países de América Latina64, motivo por el cual no es prudente generalizar los resultados hallados para otras regiones en virtud a diferencias estructurales como el disímil grado de desigualdad en la distribución del ingreso. La segunda, independientemente de la delimitación espacial y temporal, que no son analizados en un mismo trabajo los tres ámbitos fundamentales que se trataron en la sección teórica de este trabajo -el económico, el político y el social-, de suerte que tampoco se conocen sus interrelaciones, pese a que teóricamente se argumentan como relevantes.

NOTAS AL PIE

2Por ejemplo, las condiciones en las que se dan acumulación económica, el grado de desigualdad en la distribución del ingreso y la aversión de sus conciudadanos al pago de impuestos.

3Aunque se esperaba que una mayor actividad económica a largo plazo incrementara el recaudo por impuestos directos, ya no por unas altas tasas marginales que gravaran a unos pocos, sino por un arreglo menos progresista, aunque aplicado sobre un mayor número de contribuyentes.

4Pese a que con el IVA se buscó compensar el menor recaudo que suponía el desmonte de los impuestos al comercio y demás transacciones internacionales, Baunsgaard y Keen (2005) muestran que la compensación fue total solo en los países desarrollados con alto nivel de ingreso, pues en aquellos que tuvieron ingresos medios la compensación osciló en un rango de entre 45% y 60%, nivel aun mayor al de los países pequeños, que en el mejor de los casos compensaron el 30%.

5Considerando el nivel subnacional en Argentina, Brasil y México.

6Con disposiciones que enfatizaban en la necesidad de llegar a las clases asalariadas, por ejemplo a través de las retenciones en la fuente sobre ingresos laborales.

7Modelo en el que, inicialmente, para el caso del impuesto sobre la renta, se gravan con una tarifa única todos los ingresos y, después, a partir de una tarifa marginal, se discriminan según su fuente, a favor de las rentas de capital, bajo justificaciones como la alta movilidad y fungibilidad de los capitales, o la inmovilidad del factor trabajo. En cuanto al IVA, el modelo también sugiere que en un comienzo todos los bienes y servicios se graven a una tarifa única, para después aplicar un descuento tributario a los que han sido exportados.

8Considérese que el precio por barril entre 1948 y 1970 se mantuvo estable, alrededor de los 3 dólares, aunque en 1980 su precio se ubicó cerca de los 35 dólares, fenómeno explicado por un conjunto de sucesos como la revolución iraní de 1979, que provocó una brusca reducción en la producción y esto, a su vez, un flujo de dólares en los mercados financieros.

9La ruptura de la paridad oro-dólar se justifica por las políticas fiscales expansionistas de los Estados Unidos en los sesenta, representadas en el gasto bélico (guerra en Vietnam) y en la inversión en el exterior. Esta ruptura redujo la cobertura del circulante por reservas en oro al 22%.

10Según lo comenta Alejandro Figueroa (2008, 23 de octubre), presidente del Banco de Bogotá, en la ceremonia de graduación de los especialistas en mercado estratégico y finanzas corporativas del CESA: "En el periodo anterior a la crisis los bancos corresponsales extranjeros nos invitaron a participar en préstamos sindicados de corto y mediano plazo a los gobiernos de los países de Latinoamérica, suministrándonos los fondos en dólares para dicha participación".

11La reserva federal de los Estados Unidos, bajo la dirección de Paul Volcker, en 1979, aumentó las tasas de interés como mecanismo para atraer capitales, generando un incremento por concepto de intereses de la deuda latinoamericana, dado que las tasas de interés con que se negociaron los prestamos estaban indexadas con la prime-rate.

12Este periodo, siguiendo a Cervantes, Gil, Regalado y Zardoya (2000), marca una transformación desde un capitalismo monopolista de Estado nacional hacia uno de Estado trasnacional, lo que significa una tendencia a la concentración monopolista trasnacional del capital y el poder político.

13En el caso de Uruguay el impuesto sobre la renta personal fue prácticamente inexistente hasta 2007, por lo que antes de dicho año la relación IGC/Imp. renta era mucho mayor.

14Para el año 1990 está correlación es de 0,77.

15Esta hipótesis emplea algunos de los elementos esbozados en la siguiente sección y se menciona con la intención de mostrar la necesidad de una mayor investigación en el área de la tributación, teniendo como insumo un conocimiento de sus potenciales determinantes.

16Para Ricardo (1994 [1817]), el costo de vida podría no ajustarse tanto como las expectativas comunes lo pronostican cuando se incrementa el precio de los bienes básicos, pues pueden haber ajustes parciales no contemporáneos con los incrementos en los precios. Sin embargo, la posibilidad de que las capas más pobres de una sociedad sean afectadas impone restricciones al trámite de un proyecto de ley que busque incrementar la tarifa o la base de impuestos indirectos como el IVA, especialmente en periodos electorales.

17Dicha clasificación permite solicitar la devolución del IVA pagado en el proceso productivo, justificado esto en la dificultad para asumir los riesgos inherentes a la actividad agrícola, pues si el IVA pagado se tomara como costo de producción, entonces, ante eventos como los cambios climáticos, la pérdida del agricultor se incrementaría en la medida que hubiera empleado insumos gravados.

18Entre los trabajos que consideran este tipo de variables se encuentran los de: Bird (1989), Herschel (1973), Gómez (2006), Sánchez (2006), y Tanzi y Zee (2001).

19Como la seguridad física representada en la compra de equipo militar.

20Los hacendados, a comienzos del siglo XIX, veían en la carga fiscal un instrumento de opresión contra la propiedad privada, sentimiento expresado en las Actas del Congreso de Cúcuta, de 1821.

21En contrapartida, se acepta que el sistema político parlamentario heredado por países del Caribe permite una mayor negociación entre grupos políticos y elites para llegar a acuerdos tributarios que la que permiten los sistemas presidencialistas.

22En concreto, se hace referencia a la estructura del mercado laboral, generada en el proceso de integración de nuevos individuos a los procesos productivos y de extracción de minerales en la región bajo el colonialismo español y portugués, lo cual no se correspondió con la formalización en las relaciones laborales.

23Véase, entre otros, el proyecto fallido de reforma tributaria en Costa Rica, en 2002, o las condiciones del pacto fiscal en Guatemala de 1999.

24Conjunto de agentes que, por la configuración de fuerzas económicas y políticas en una sociedad, inciden en una posición de ventaja en la determinación de las políticas públicas.

25Modelo político de la mayor parte de países latinoamericanos, en el que se presume que un individuo (e.g., senador, representante a la cámara, alcalde o presidente) sirve de vocero y tiene el poder para votar en representación de sus electores.

26Hecho que podría explicarse por la teoría partidista de la organización legislativa comentada en Pérez (2006).

27La disciplina partidista se refiere al grado de flexibilidad que tienen sus integrantes para apartarse de determinados principios de partido -que además pueden ser de forma y no de esencia-, teniendo en cuenta que pueden coexistir grupos con intereses no coincidentes dentro de un mismo partido. Por ejemplo, en el Partido Revolucionario Institucional (PRI) de México, coexisten por lo menos dos grupos contrapuestos, uno afín con los principios revolucionarios y otro más conservador, que apoya las políticas auspiciadas por los gobiernos tecnócratas en los ochenta y noventa. Esto fue lo que se evidenció, entre otras, en la discusión del Proyecto de reforma tributaria del año 2003, con la división interna entre los dirigentes del momento, Roberto Madrazo y Elba Gordillo.

28En cuanto a que la no aplicación de sus recomendaciones por parte de los gobiernos significa, para los respectivos países, afrontar un problema de reputación y, con ello, dificultades para acceder a financiación en los mercados de capitales.

29Empero, se encuentran autores que niegan la posibilidad de que los partidos políticos influencien la política pública (véase e.g., Jackman, 1986), o, de otro lado, que consideran que si bien anteriormente pudo ser cierto, en los últimos 20 años, con la inserción internacional de las economías, ha desaparecido la relación ideológica partidista-política (véase e.g., Kurzer, 1993).

30Para que la posición ideológica de un partido político sea importante, es necesario que sus miembros la acojan. Así, Siavelis y Morgenstern (2009) analizan este punto a través del estudio delproceso de reclutamiento político y selección de candidatos, dado que según los elementos que intervengan será diferente la relación de pertenencia que se geste entre los políticos elegidos y los partidos, lo que afectará también el poder del partido de gobierno para realizar reformas. Con esta idea, los autores consideran cómo algunas variables legales (e.g., tipo de lista y organización geográfica) y partidistas (e.g., centralización, y conexión entre partidos y financiamiento) se relacionan con cuatro tipos de candidatos (leales al partido, servidores del distrito, empresarios y delegados de grupo).

31Aunque en realidad puede ser solo de un grupo de ciudadanos, dado que en una democracia es imposible que se apliquen las políticas preferidas por cada uno, incluso si se habla de un planificador social ajeno a intereses particulares.

32En la literatura política es reiterativo el problema de la información asimétrica, dado que conocer el efecto de la acción de los representantes a favor de grupos diferentes a los legítimamente representados implica para los electores, a nivel individual, costos mayores que los potenciales beneficios de reversar las políticas ilegítimas; razón por la cual, la inacción de los perjudicados se convierte en una estrategia natural cuando el funcionamiento de las agencias reguladoras no es el mejor. Tomando el ejemplo de Przeworski (1998, p. 12), supóngase que los políticos deciden sobresubsidiar o no la industria azucarera. Si se subsidia, el Gobierno impondría a cada individuo un costo anual de $5,75 para beneficiar a la industria en el orden de $1.500.000.000. Los electores no quieren gastar recursos para aprender acerca de las políticas azucareras y sus efectos, pues esta información cuesta más de $5,75, por lo que el Gobierno subsidiará, obtendrá una contribución para la campaña de parte de la industria azucarera y maximizará sus probabilidades de reelección.

33Además de los problemas de información, Profeta y Scabrosetti (2008) encuentran que, pese a que el proceso de democratización en la región suponía un incremento en su recaudo y la recomposición de la estructura a favor de los impuestos directos, con el argumento de una mayor inclusión de la población en el proceso político, la realidad no lo constata. Como explicación, estos autores proponen tres factores adicionales a tener en cuenta: el nivel de representación y el peso de los grupos de interés en el proceso político, el desarrollo de las instituciones financieras y la herencia de políticas económicas populistas.

34No es común que se discutan en los Congresos, en época electoral, proyectos que amplíen impuestos como el IVA. Generalmente este tipo de reformas se presentan tan pronto pasan las elecciones; un ejemplo de esto es lo acontecido con la reformas de 2001 en México y de 2006 en Colombia, cuyos proyectos fueron radicados una vez se posesionó Vicente Fox y fue reelegido Álvaro Uribe, respectivamente.

35Aunque el proceso de cabildeo se puede realizar por medios que dejan constancia de los puntos expuestos por las agremiaciones o interesados, como lo son los informes o demás documentos escritos que se hacen llegar a los congresistas, otros medios son los encuentros entre parlamentarios y representantes de sectores en espacios informales, que por su naturaleza no dejan prueba documentada de la negociación.

36En política tributaria podría ser, por ejemplo, la discusión entre permitir una deducción de parte del valor de la inversión o sencillamente otorgar un crédito tributario por el total en un único periodo.

37Este es un punto desatendido por el enfoque de la tributación óptima, en el que se asume que, en lo público, cada funcionario toma como criterio rector de su acción el bienestar social.

38Independiente de que sean recursos naturales renovables (e.g., Canal de Panamá) o no renovables (e.g., rentas petroleras en Venezuela y México o extracción de cobre en Chile).

39Estos autores plantean un modelo en el que se genera la sobrexplotación de los recursos a través de la presión de diversos grupos, de modo que las demandas sociales superan la disponibilidad de ingresos extraordinarios, aunque ello limitado por el tipo de instituciones políticas que median el proceso.

40Como en el caso de la Federación Nacional de Cafeteros en Colombia.

41Aspectos como la estabilidad relativa en los precios y la dispersión en la localización de los yacimientos representan una desventaja para el Estado en su negociación con los sectores líderes. De otro lado, por ejemplo, en Chile fue la inestabilidad en los precios internacionales del cobre lo que permitió debilitar la acción colectiva del sector minero y, en contrapartida, fortalecer la posición de negociación del Estado.

42Cabe aclarar que se cita aMahon (1997) como un autor que presenta ordenadamente los elementos comentados, pues otros autores, por ejemplo Drazen y Grilli (1993), consideran algunos separadamente.

43Si bien en la exposición que hace Di John (2007) de las luchas entre clases y grupos de interés es central el poder de los partidos políticos, esto no garantiza el éxito de las reformas, incluso en periodos de crisis, al no haber garantía de que los intereses con representación cedan. Sin embargo, esta aparente encrucijada puede ser resuelta a través de una dirección autoritaria del Gobierno, lo que es cierto para el caso de Chile bajo la dictadura de Pinochet; esto indica que la oportunidad de un gobierno para evitar desgastantes procesos legislativos hace viables cambios significativos en materia tributaria.

44Por ejemplo, en Colombia, la propuesta de reforma tributaria del año 2006 de gravar bienes de primera necesidad a una tarifa del 10%, pese a incluir una política compensatoria para los niveles 1 y 2 del Sistema de Identificación y Clasificación de Potenciales Beneficiarios para los Programas Sociales (Sisbén) equivalente a 233.000 pesos por hogar, debió ser archivada al considerarse contraria al bienestar de una amplio sector de la población, en parte, gracias a la presión ejercida por los grupos sindicales y colectividades en los foros preliminares realizados en el primer debate del Senado. En contraposición al proyecto inicial, se debatió en el Senado la posibilidad de incorporar en la lista de bienes exentos algunos que se estaban gravando al 2%.

45En oposición a esta idea, la hipótesis de Meltzer-Richard (1981) sugiere que la desigualdad presiona la adopción de políticas redistributivas, dado que a mayor relación entre el ingreso medio y el ingreso del votante mediano, mayor será la tasa del impuesto sobre la renta políticamente óptima y la presión por gasto público per cápita de suma fija; resultados que se fundamentan en la consideración del teorema del votante mediano y coincide con el de Roberts (1977).

46Dicho estudio, hecho para Brasil, Colombia, Guatemala y Paraguay, muestra la dificultad para lograr la aprobación de amplias reformas tributaria en países descentralizados con unas grandes atribuciones de los Gobiernos locales, lo que también es cierto en situaciones de polarización en las que el ejecutivo no recibe el favor de los partidos fuertes en el Congreso.

47Como es el caso de Brasil y Costa Rica. En el caso de Brasil, su recaudo es cercano al 35% de su PIB (incluyendo seguridad social), en contraste con Costa Rica, que no alcanza el 15 %.

48Entre los que se encuentran: Eberts y Gronberg (1981); Forbes y Zampelli (1989); Nelson (1987); Oates (1985); y Zax (1989).

49Por ejemplo, la probable coalición entre Gobiernos subnacionales o el escalonamiento de funciones de gasto y recaudo entre distintos niveles (municipal, estatal y federal) pueden explicar las fallas en la verificación empírica de la teoría de la descentralización.

50Se puede citar también la denominada teoría del comportamiento de manadas, fenómeno que representa la tendencia humana a imitar lo que hacen otros (Vogel 1974; Scott y Grasmick, 1981) y que, específicamente en el área de la tributación, sugiere que el modelo en el que se inspiran las reformas tributarias puede tener un efecto no deseado sobre el grado en el que los ciudadanos aceptan las leyes tributarias aprobadas, lo que se manifiesta en altas tasas de evasión fiscal en la región y en un círculo vicioso que invita a un proceso de reformas inconclusas, razón por la cual se intenta cada vez alcanzar las metas no cumplidas por leyes anteriores.

51Por ejemplo, para cobrar los impuestos y reducir el costo por la resistencia de los contribuyentes, el Gobierno puede hacer visibles ciertos rublos de gasto público con aceptación social e instaurar condiciones que posicionen a las instituciones encargadas del control y el recaudo, proporcionando mecanismos idóneos que faciliten el pago de los impuestos y definiendo leyes claras. Esto sostiene la idea de que los ciudadanos contribuyen, de acuerdo a sus medios y necesidades, a observar una adecuada gestión de los recursos públicos, lo que requiere de la transparencia en los procesos políticos. En esta lógica se encuentran, precisamente, las famosas cuatro máximas de Smith (1958 [1776]).

52En términos prácticos, esto se manifiesta en que muchos gobiernos de la región han tratado de motivar el pago oportuno de los impuestos haciendo hincapié en los gastos que se busca financiar con campañas como la factura está viva, en Colombia, o exige tu comprobante, en Perú. Así, se intenta instaurar en el ciudadano promedio la cultura del cumplimiento tributario.

53Considérese la alta tasa de evasión en el impuesto a la renta en los países de América Latina, región en donde, según estudios de la Cepal, varía entre 40% y 65 %. Así mismo, la evasión en el IVA, aun en países con sistemas administrativos desarrollados como el chileno, se mantiene cercana al 20% (tasas calculadas como proporción del recaudo efectivo por impuesto).

54En el que se encuentra una revisión de trabajos que indagan acerca de los determinantes del recaudo tributario.

55Un elemento interesante de este trabajo es que explica la preferencia de algunos impuestos a partir de la introducción de variables de control demográfico como el porcentaje de mujeres que integran la fuerza laboral, la población urbana, la densidad poblacional y el nivel educativo. Aquellos países en los que hay una alta concentración urbana y las mujeres tienen una importante participación en el mercado laboral se caracterizan por exhibir un mayor recaudo por impuestos al consumo interno. Otro hecho estilizado es que un mayor nivel educativo de la población adulta tiende a incrementar la confianza en dos impuestos, el impuesto a la renta y el IVA, con lo que se reduce la presión sobre otras fuentes, por ejemplo el comercio exterior.

56Los resultados mencionados son aquellos en los que la variable dependiente establecida por los autores corresponde a la relación entre los impuestos al capital (numerador) y la suma de los impuestos al consumo y al trabajo (denominador), razón por la cual los signos que aquí se indican (en paréntesis) no coinciden necesariamente con los de la Tabla 1 del artículo, dada la descomposición que con un interés expositivo se hizo.

57No obstante, estos autores no consideran el rol de los contribuyentes en la tributación, por ejemplo, en cuanto a su potencial aversión a estructuras regresivas.

58Este índice mide los cambios de la estructura tributaria como la suma de las variaciones absolutas de las relaciones entre el recaudo de cada impuesto y el recaudo tributario total. Así, A â Ht =  , con Ri,t como el recaudo del impuesto i con relación al recaudo total en el periodo t.

, con Ri,t como el recaudo del impuesto i con relación al recaudo total en el periodo t.

59Lo que comprueba la hipótesis de Meltzer-Richard (1981), aunque delimitado a los gobiernos municipales de Noruega y a dos impuestos, el impuesto de suma fija por hogar y el de la propiedad.

60Otros autores como Kneebone y McKenzie (2001) también han estudiado el efecto de la política oportunista y partidista en el recaudo tributario.

61Entre sus variables explicativas introducen una dummy para los periodos electorales en cada país, además de cuatro índices alternativos que miden la tendencia ideológica de los políticos.

62Que se relacionan, también, con el nivel de las exenciones y beneficios tributarios.