Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772

Cuad. Econ. vol.31 no.58 Bogotá July/Dec. 2012

COHESIÓN SOCIAL, CAPITAL SOCIAL, CONEXIONES SOCIALES Y REPAGO EN PRÉSTAMOS GRUPALES: REVISIÓN DE LA EVIDENCIA RECIENTE

Juan Manuel Santiago Pulido1

1 Estudiante de Doctorado en Ciencias Económicas, Becario de Colciencias y profesor de la Universidad Javeriana (Bogotá, Colombia). E-mail: jmsantiagop@bt.unal.edu.co. Dirección de correspondencia: Universidad Nacional de Colombia Edif. 238, Of. 122 (Bogotá, Colombia).

Este artículo fue recibido el 9 de marzo de 2011, la nueva versión el 4 de noviembre de 2011 y su publicación aprobada el 12 de diciembre de de 2011.

Resumen

En los contratos de préstamo grupal, propios de las microfinanzas, usualmente se aduce que la cohesión social (o capital social) es un factor positivo para el repago, pero en diversos estudios, se ha constatado que la relación real entre Cohesión Social y tasa de repago no es claramente positiva. En el presente artículo, se hace una revisión crítica de la evidencia relevante sobre el particular. Se concluye que no hay consenso con respecto a la definición de cohesión social (muchas veces entendida como capital social o conexidad social), a las variables que la miden, y a si se habla de la cohesión social existente o emergente en el grupo. Por lo tanto, la cohesión social puede permitir o no la implementación de los contratos de préstamo grupal, y en caso de estar presente, puede evolucionar para sostenerlos o no.

Palabras clave: cohesión social, capital social, contratos de préstamo grupal, repago en préstamos grupales, economía de redes sociales, economía experimental.

JEL: C92, C93, D85, O12.

Abstract

Inside Group Lending, Social Cohesion (and/or Social Capital) is a positive factor for repayment rates. But recent research on Social Cohesion and repayment has found empirical evidence that states this relation is not positive. The present article intends to provide a critical review of such research. As conclusion, when social cohesion is understood in different ways (as social capital and/or social connections), measured by different variables, then it may permit (or not) the arising of group lending, and, evolve to hold it.

Keywords: social cohesion, social capital, group lending, social networks economics, experimental economics.

JEL: C92, C93, D85, O12.

Rèsumè

Dans les contrats de prêt de groupe, propres des microfinances, on argue usuellement que la cohésion sociale (ou capital social) est un facteur positif pour le repaiement, mais dans de diverses études, on a constaté que la relation réelle entre la Cohésion Sociale et la taxe de re-paiement n'est pas clairement positive. Dans l'article on fait une révision critique de l'évidence pertinente su le sujet. On conclut qu'il n'y a pas de consentement à l'égard de la définition de cohésion sociale (souvent comprise comme capital social ou connexité social), les variables qui la mesurent, et si on parle de la cohésion sociale existante ou émergente dans le groupe. Par conséquent, la cohésion sociale peut permettre ou non la mise en ouvre des contrats de prêt de groupe, et en cas d'être présent, peut évoluer pour les soutenir ou non.

Mots clés: cohésion sociale, capital social, contrats de prêt de groupe, remboursement des prêts de groupe, économie de réseaux sociaux, économie expérimentale.

JEL: C92, C93, D85, O12.

En la teoría económica de las microfinanzas, cuando se revisa la relación entre cohesión social y repago bajo contratos de préstamo grupal, se concluye que este último está influenciado positivamente por la cohesión social:

1. La cohesión social bajo la forma de presión grupal2 y castigos sociales, incide positivamente en el repago3 al forzarlo (Besley y Coate, 1995).

2. Si los vínculos sociales son débiles, la presión social generada por la responsabilidad conjunta no es suficiente para inducir a los prestatarios a repagar (Worz, 1999). En otras palabras, la fortaleza de la presión social es determinante para el éxito de los préstamos grupales (aunque su resultado depende fuertemente de un contrato de préstamo grupal en áreas rurales, este puede no tenerse en áreas urbanas, asumiendo que el grado de conexidad social es bajo allí).

No obstante, la relación real entre cohesión social y repago en contratos de préstamo grupal no es claramente positiva. En los últimos años, varios estudios han intentando dar cuenta de la ella y han concluido que:

1. La relación no es significativa (Abbink, Irlenbusch y Renner, 2002;Wydick, 1999).

2. La relación es positiva (Karlan, 2003; Karlan, 2005;Wenner, 1995).

3. La relación es negativa o nula (Ahlin y Towsend, 2003a, 2003b).

Tales resultados, a primera vista contradictorios, pueden derivarse del hecho que no hay consenso en la literatura sobre la definición de capital o cohesión social, y la forma de medirla. Por ejemplo, Cassar, Crowley y Wydick (en línea con Coleman, 1988) definen al capital social como "la estructura social que facilita ciertas acciones de los agentes dentro de esa estructura y que involucra las obligaciones mutuas, las expectativas y confiabilidad, las normas sociales, los castigos sociales y la transmisión de información" (Cassar et al., 2007, p. F85). Para Dasgupta, el capital social es: "un conjunto de redes interpersonales que involucra la confianza y la disposición a seguir las normas sociales castigando a los que las incumplen" 4 (Dasgupta, 2005, p. 12). Aunque valiosas, tales definiciones son tan amplias que es difícil hacer operativas las variables que pretender medirlas.

En el presente artículo por Cohesión Social Existente (CSE) se entenderá un conjunto de conexiones e información que permite la formación del grupo de prestatarios; mientras que Cohesión Social Emergente (CSEm) corresponderá a un conjunto de conexiones e información, que permite la evolución y sostenimiento del grupo de prestatarios.

A continuación se revisan en su orden, los textos de Wydick (1999), Abbink et al. (2002) y Karlan (2003, 2005), destacando el tipo de cohesión social que tratan, las variables que intentan medirla y la metodología que abordan para determinar su incidencia en el repago de un contrato de préstamo grupal. Los autores en cuestión, a veces hacen explícitas las nociones citadas de capital social y las toman como afines a su noción de cohesión social, otras veces no lo hacen y toman el concepto como dado. De los estudios, se concluye que los trabajos básicamente aluden al capital o cohesión social (como lo que aquí se llama CSEx), bajo la forma de monitoreo y presión grupal, y consideran su incidencia positiva en el repago; pero cuando esa CSEx toma la forma de vínculos sociales incide negativamente o puede no tener efecto.

Posteriormente, se presenta una discusión con respecto al tratamiento de los temas estudiados en los trabajos revisados. En la última parte, se formulan las conclusiones, resaltando que: la CSEx permite la formación de los grupos, pero la cohesión social evoluciona para sostener el grupo y, a través de la confianza5 -en términos de la cantidad monetaria que un miembro está dispuesto a prestarle a otro(s) miembro(s)- y la reciprocidad -en términos de la probabilidad de que un miembro repague por otro cuando han repagado por él-, determina el repago.

EVIDENCIA DE CAMPO: LA COHESIÓN SOCIAL EXISTENTE NO INCIDE EN EL REPAGO GRUPAL

Para Wydick (1999), la explicación del éxito de los contratos de préstamo grupal en la mitigación de los problemas de información asimétrica dentro de las relaciones prestamista-prestatario puede estar en los vínculos sociales -en línea con Floro y Yotopolous (1991)-, la presión grupal -en concordancia con Besley y Coate (1995)- y, el monitoreo entre miembros -siguiendo a Stiglitz (1990) y Varian (1990). Por ello,Wydick busca: "evaluar los efectos de estos tres tipos distintos de cohesión social6 en el desempeño de los contratos de préstamo grupal" (Wydick, 1999, p. 465), en términos de la provisión de aseguramiento intragrupal, la mitigación del riesgo moral al interior del grupo de préstamo y la tasa de repago grupal.

Metodología

En 1994, Wydick aplicó una encuesta a 137 grupos de prestatarios pertenecientes a la Fundación para el Desarrollo Integral de Programas Socioeconómicos (FUNDAP)7 , que opera en Guatemala. El programa de préstamo grupal de FUNDAP funciona así: un empleado de la Fundación es asignado a un barrio donde ofrece el programa, los prestatarios se autoseleccionan en grupos de 3 a 8 miembros y el grupo aplica por un préstamo inicialmente pequeño, que debe ser repagado mensualmente en un lapso de dos a seis meses. Ese préstamo es dividido entre los miembros del grupo para que lo inviertan en sus propios negocios, pero todos son conjuntamente responsables por el repago.

Mediante un modelo Logit se intentó estimar el efecto sobre la provisión de aseguramiento intragrupal, la mitigación del riesgo moral dentro del grupo de préstamo y la tasa de repago grupal de los tres tipos de cohesión social descritos. Las variables dependientes e independientes del modelo, fueron las siguientes:

Variables dependientes

- RR, es una variable dicotómica igual a uno si el grupo tiene un retraso promedio inferior a tres días por préstamo y ningún préstamo con retraso superior a siete días. Indica la tasa de repago.

- NBBB, es una variable dicotómica igual a uno si ninguno de los miembros del grupo reporta casos de desvío de los fondos prestados. Indica la mitigación del riesgo moral.

- MUTINS, es una variable dicotómica igual a uno si los miembros reportan que se ayudan en los pagos entre sí de ser necesario. Indica la provisión de aseguramiento mutuo.

Variables independientes

Vínculos sociales

1. Una variable dicotómica que toma el valor de uno, si el grupo consta de sólo hombres o de sólo mujeres.

2. Número de años que se conocen los miembros.

3. Una variable dicotómica igual a uno, si todos los miembros dicen ser amigos antes del grupo.

4. Una variable dicotómica que toma el valor de uno, si los miembros comparten actividades sociales conjuntas.

Presión grupal

1. Una variable dicotómica igual a uno, si hay disposición a presionar a otros a repagar.

2. Una variable dicotómica que toma el valor de uno, si los miembros sienten que aplicar sanciones es difícil.

3. Número de miembros del grupo.

4. Una variable dicotómica igual a uno, si se plantea la obligación moral de repagar el préstamo grupal.

5. Una variable dicotómica que toma el valor de uno, si dicen repagar para quedar bien con el grupo.

Monitoreo

1. Distancia promedio (en kms) entre los negocios de los miembros.

2. Una variable dicotómica igual a uno, si los miembros conocen las ventas semanales entre sí.

3. Una variable dicotómica que toma el valor de uno, si los miembros se ocupan en la misma línea de negocio.

Variables de control

1. Una variable dicotómica igual a uno, si al menos un miembro tiene acceso de otro tipo al crédito.

2. Número de mensualidades del préstamo grupal.

3. Número de años desde que el grupo tomó el primer préstamo.

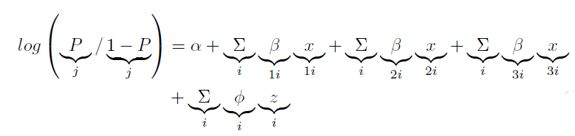

El modelo Logit fue de la forma

| [1] |

Donde las Pjs son las tres variables dependientes (que representan, para RR la probabilidad de repago, para NBBB la probabilidad de ausencia de conducta riesgosa y para MUTINS la probabilidad de provisión de aseguramiento intragrupal), las X1s son las cuatro variables que miden los vínculos sociales, las X2s son las cinco que miden la presión grupal, las X3s son las tres variables que miden el monitoreo y las Zis son las tres variables de control.

Se elaboró un Logit para cada una de las variables dependientes y se concluyó:

1. Del primer Logit, en el que la VD era NBBB, el resultado fue que VD prácticamente no se veía afectada por las variables que reflejaban los vínculos sociales y el efecto de la presión social era modesto.

2. Del segundo Logit, en el que la variable dependiente era MUTINS, se encontró que ésta se veía afectada de forma importante por el monitoreo.

3. Del último Logit, en el que la variable dependiente era RR, se resalta la influencia del monitoreo y la ausencia de efecto de los vínculos sociales.

En concreto,Wydick (1999) concluyó que: "El éxito del préstamo grupal es derivado del monitoreo y de la disposición del grupo a presionar internamente a los prestatarios delincuentes en vez de la capacidad de la institución para explotar los vínculos sociales existentes que mejoran el repago" (p. 471), y que:

[. . . ] el préstamo grupal no parece funcionar apelando a los vínculos sociales previamente existentes para mitigar los problemas de riesgo moral, facilitar el aseguramiento o mejorar las tasas de repago. Más aún, los préstamos grupales parecen funcionar como redes de aseguramiento en miniatura y como jurados, ayudando a los miembros con problemas verificables a repagar, mientras se amenaza a los prestatarios indolentes y riesgosos con la expulsión [. . . ] si los grupos de préstamo funcionan así, los vínculos sociales previamente existentes son innecesarios en la consecución de mayores tasas de repago. Tales vínculos sociales pueden hasta crear un conflicto de interés para los grupos de prestatarios, haciendo las amenazas de expulsión más difíciles y menos creíbles (Wydick, 1999, p. 474).

Como consecuencia de lo anterior, se identificó que los préstamos grupales no tienen por qué ser exclusivamente implementados en áreas donde los vínculos sociales son fuertes:

[. . . ] es más probable que el desempeño de los préstamos grupales esté influenciado por la capacidad de monitoreo y la capacidad de amenazar creíblemente con la expulsión a los tramposos [. . . ] de ésta forma los grupos de préstamo pueden funcionar a través de una forma de cohesión social que puede operar independientemente de los vínculos sociales previos (Wydick, 1999, p. 475).

Wydick (1999) al separar entre vínculos sociales previamente existentes (constatados por las variables que miden si el grupo consta de solo hombres o de solo mujeres, el número de años que se conocen los miembros, si todos los miembros dicen ser amigos antes del grupo y si los miembros comparten actividades sociales conjuntas) y las formas de relación al interior del grupo en términos de presión social (capturados mediante las variables que miden si hay disposición a presionar a otros a repagar, si los miembros sienten que aplicar sanciones es difícil, el número de miembros del grupo, si se plantea la obligación moral de repagar el préstamo grupal y si dicen repagar para quedar bien con el grupo), ratifica los resultado teóricos (y empíricos), por los cuales el monitoreo incide positivamente en el repago y el mutuo aseguramiento y, la presión grupal incide modestamente en el mutuo aseguramiento. Sin embargo, concluye (y esto depende de la instrumentalización de la variable), que los vínculos sociales no inciden, ni en la mitigación del riesgo moral, ni en la provisión de aseguramiento mutuo y, prácticamente, no tienen ningún efecto en la tasa de repago.

EVIDENCIA DE LABORATORIO: LA COHESIÓN SOCIAL NO INCIDE EN EL REPAGO GRUPAL

Existe un dilema que supone un contrato de préstamo grupal, al tiempo que puede permitir el mutuo aseguramiento, la misma confianza del prestatario en sus compañeros le estimula para ser oportunista: "de hecho, si el éxito de un proyecto individual no es suficientemente verificable por otrosmiembros del grupo, la estrategia dominante para cada individuo es no pagar dejando al resto de miembros responsables por el incumplimiento" (Abbink, Irlenbusch, Renner, 2002, p. 2). Por ello, Abbink et al. (2002) destacan la importancia que las institucionesmicrofinancieras han otorgado a salvaguardias como la autoselección en los grupos de prestatarios, esperando que los vínculos sociales refuercen la presión y la solidaridad grupales. Pero como se mostró, hay evidencia de que los grupos autoseleccionados no tienen mayor tasa de repago con respecto a los grupos que no lo son.

Dadas las dificultades (en términos de existencia y accesibilidad a los datos, carácter inobservable de variables como el riesgo del proyecto productivo o su éxito) que afronta un experimento de campo, Abbink et al. (2002) formulan un experimento en el laboratorio donde: "se pueden controlar parámetros y observar conductas en ambientes microfinancieros simulados" (p. 3) y además, "se pueda identificar los factores que pueden influenciar la conducta cambiando ciertos aspectos del ambiente experimental" (p. 3).

Para estudiar la conducta oportunista ligada a los préstamos grupales, se modeló una situación en la cual el repago dependía únicamente de la solidaridad grupal. Para implementar incentivos dinámicos se ofrecieron préstamos futuros sujetos al repago de los pasados.

El experimento de Abbink et al. (2002) se realizó con estudiantes de la Universidad de Erfurt a los que se planteó la situación que será descrita a continuación. La mayoría de los sujetos fueron estudiantes de varias disciplinas, en su mayoría de Economía, Derecho y Sociología.

Cada miembro de un grupo de n jugadores invierte en un proyecto riesgoso individual. Si el proyecto tiene éxito (con p = 5/6)8 recibe cierta cantidad, si falla no recibe nada. Luego, los sujetos deciden individualmente si contribuir o no al repago grupal, sólo aquellos con proyectos exitosos son capaces de contribuir. Además, los miembros del grupo no pueden determinar si los otros no contribuyeron debido a la mala suerte o a la mala fé. Se supone que el proyecto fue emprendido con un préstamo individual y que cada uno debe repagarlo, ese monto es la mitad de la que genera el proyecto. El experimento termina si muy pocos contribuyen, es decir, si el grupo como un todo no puede cumplir con su obligación de repago. Entonces, se tiene un Juego de Bienes Públicos9. Tres variables son de interés: el tamaño del grupo (n = 2, 4, 8), los incentivos dinámicos, y la intensidad de los vínculos sociales entre miembros del grupo. Se observó un efecto importante de los incentivos dinámicos reflejado en el hecho, de que hacia el final del experimento las tasas de repago disminuyeron drásticamente (ver Tedeshi, 2006).

Para cada individuo, se supuso que el producto generado eran 420 unidades monetarias experimentales de las cuales debía, repagar 210. Por ende, entre todos los miembros del grupo debían repagarse 210 â n. Para modelar la responsabilidad conjunta, se planteó que la deuda de 210 â n fuera dividida igualmente entre los individuos capaces de contribuir, por ende entre menos contribuyentes, mayor cantidad le corresponde a cada uno. Sea m, el número de miembros que repaga, para que haya repago grupal, m pertenece a [n/2, n], eso permite que el monto pagado por cada miembro esté entre 210 y 420. En otro caso, cuando el grupo no alcance a pagar 210 â n el grupo entra en mora y es excluido del juego. Si el grupo cumple su obligación, el juego continúa por un máximo de 10 rondas. Después de cada ronda, los miembros de cada grupo son informados sobre el número de contribuyentes, el pago de su proyecto (420 o no) y su ganancia (420 deduciendo la contribución). Teóricamente, puede predecirse que si los jugadores maximizan su propio ingreso, ninguna contribución se hará, por lo que el juego terminará en la primera etapa.

Dos aspectos fueron de interés para los investigadores: (i) se analizó si el tamaño del grupo la conducta de los jugadores (ser oportunistas o no); (ii) se revisó si los vínculos sociales afectaban el repago en un grupo de microcrédito.

Para Abbink et al. (2002) la autoselección (que un prestatario llegue con su grupo formado ante el prestamista) es sinónimo de existencia de vínculos sociales. Para ellos, en los contratos de préstamo grupal, siempre los prestatarios forman grupos autoseleccionados, sin percatarse de que, por ejemplo FINCA10 no apela a la autoselección como mecanismo de formación de los grupos. Para el experimento se pretendió contrastar la conducta de los prestatarios bajo dos esquemas de formación de los grupos: aleatoria y autoselección.

En la primera, las personas se registraron individualmente para participar y luego se formaron los grupos; en la segunda, los participantes se inscribieron llegando con sus grupos conformados por cuatro miembros. Para controlar el nivel de familiaridad entre miembros del grupo, se les pidió a los sujetos que indicaran la intensidad de su contacto con otros miembros del grupo en una escala de 0 (ningún contacto) a 7 (contacto frecuente). El experimento fue diseñado en una situación completamente libre de contexto11. Como hay tres tamaños grupales y 2 formas de selección de los grupos (autoselección o no) se obtienen 4 tratamientos (puesto que el único tamaño grupal de autoselección es cuatro).

Los resultados del experimento les permitieron concluir a los investigadores que:

1. Para la primera etapa, la tasa de contribución a través de los tratamientos iba de 82,3 (en el tratamiento de selección individual y 8 personas) a 98,9%(en el tratamiento de selección grupal).

2. Para todas las etapas, la tasa promedio de contribución a través de los tratamientos va de 72,3 (en el tratamiento de selección individual y 8 personas) a 79,8% (en el tratamiento de selección individual y 2 personas).

Por tanto, puede decirse que Abbink et al. (2002) encontraron que los grupos autoseleccionados no muestran una diferencia significativa en términos de repago con respecto a los grupos aleatorios. Se resalta que las tasas de contribución son considerablemente altas a través de las rondas y los tratamientos. Además, a pesar de que en el tratamiento grupal los grupos fueron autoseleccionados, -es decir, se espera que sus vínculos sociales fueran más fuertes-, no se observa una diferencia significativa entre su desempeño y el del resto de tratamientos en términos de contribución. Sin embargo, no es clara la razón por la cual para Abbink et al. (2002) la autoselección es sinónimo de grupos con mayor cohesión social, tal vez, puede admitirse que miembros de grupos autoseleccionados tienen más conexiones sociales, sin mayor reciprocidad, confianza, confiabilidad, benevolencia, ni siquiera monitoreo, porque bajo el diseño experimental no hay forma de saber cuál fue el producto de los otros y quiénes decidieron contribuir. Al hacer esto último, Abbink et al. (2002) separan las conexiones sociales de la presión grupal y el monitoreo, lo que es un aporte importante de su experimento.

EVIDENCIA DE CAMPO: LA CONEXIDAD SOCIAL INCIDE POSITIVAMENTE EN EL REPAGO GRUPAL

Para Karlan (2005) el capital social ayuda a solucionar las fallas de mercado que surgen cuando los contratos son difíciles de seguir o de hacer cumplir: "a mayor confianza entre individuos,mayor su capacidad para entablar contratos entre sí" (p. 2)12. Además destaca el desempeño de los jugadores en términos del tipo de relaciones entabladas dentro del Juego de la Confianza, como variable correlacionada con la capacidad para vencer las fallas del mercado y para completar los contratos difíciles de reforzar. Karlan (2005) define al capital social como: "las habilidades y redes sociales que capacitan a un individuo para vencer los problemas de información imperfecta y entablar contratos con otros" (p. 2). Pero en sus estudios, antes que al capital o cohesión social, Karlan básicamente alude a la conexidad social, como serie de variables que miden las relaciones entre miembros, pero no su fortaleza13. Lo anterior contrasta con dos características importantes que el autor atribuye al capital social individual: la confianza (qué tanto, un agente confía en otros) y la confiabilidad (qué tanto confían en él)

.El Juego de la Confianza que tiene lugar entre dos jugadores A y B y un administrador, se propone medir que tan confiado es A y que tan confiable es B. El juego fue implementado con una muestra de los prestatarios peruanos de la Fundación para la Asistencia de la Comunidad Internacional (FINCA, en inglés). Se halló que los jugadores B identificados como más confiables tienen mayor probabilidad de repagar su préstamos en un año. Además se encontró que los jugadores A identificados como los más confiados14 tienen menor probabilidad de repago y mayores problemas para hacerlo. Además Karlan revisó si las respuestas a la Encuesta General Social15 (GSS en inglés) que giran en torno a la confianza, la benevolencia y ayudar a otros se correlacionan con las decisiones financieras reales: en particular si las respuestas positivas permiten predecir mayores tasas de repago y mayores ahorros.

El juego de la confianza propuesto fue el siguiente: a todos los participantes se les dieron 3 nuevos soles (casi un dólar) y se les emparejaba aleatoriamente con un A o con un B; como las parejas fueron anunciadas, cada uno pudo observar la identidad de su socio (A;B), empero, eran separados inmediatamente y así no tenían oportunidad de comunicarse. Entonces, los A tenían la oportunidad de pasarles 0, 1, 2 ó 3 de sus monedas a los B. Si A pasaba 0, el juego terminaba. Si A pasaba más de 0 monedas, el administrador igualaba la cantidad pasada (dándosela también a B). Al final B decidía si dar a A cierto número de monedas (entre 0 y 6) y el juego terminaba. Se encontró que pasar monedas era una mala idea en promedio: "si A pasa una moneda, él espera 0,89 de vuelta; si pasa 2 espera 1,71; si pasa 3 espera 2,53" (Karlan, 2005, p. 3), lo que es consistente con las implementaciones de juegos similares, donde el equilibrio perfecto en subjuegos es contribuir más de 0.

También se propuso el Juego de los Bienes Públicos (jugado antes del de la confianza), pero los resultados no se revelaron sino después de haberlos jugado ambos. En el Juego de los Bienes Públicos a cada participante se le da una moneda. Privadamente, cada individuo decide si devolverle la moneda al administrador o no. Si el administrador recibe 80% o más de las monedas de vuelta, entonces cada uno obtendrá dos monedas: las tasas de contribución fueron del 55,6 al 100% con un promedio del 80,7%.

Ambos juegos fueron administrados a 864 miembros de FINCA, que opera como un Banco de "Villa" en Ayacucho, Perú. FINCA provee de servicios financieros a mujeres peruanas de bajos ingresos. Los préstamos se otorgan a grupos de treinta mujeres pobres para ayudarlas a expandir sus negocios individuales, por un lapso de cuatro meses. FINCA estimula el ahorro aunque tales fondos sirvan eventualmente como colaterales para los préstamos grupales. Cada agente obtiene su propio préstamo, pero el grupo opera bajo responsabilidad conjunta. Cada miembro pide prestado al mismo tiempo y ninguno puede obtener un nuevo préstamo hasta que todos los préstamos hayan sido pagados. Para hacer repagos del préstamo y depósitos de ahorros, el grupo de prestatarias se encuentra semanalmente en las oficinas de FINCA. Cada pago semanal incluye (aparte de la cuota sin interés), 1/16 por concepto de intereses y 1/80 de ahorros obligatorios. Los ahorros adicionales no son recogidos por FINCA sino que las mujeres se prestan a ellas mismas entre sí16: "ahorrar con FINCA es confiar en que sus compañeros pagarán sus préstamos" (Karlan, 2005, p. 5). Si un miembro falla, el grupo recoge sus ahorros y lo expulsa. Sin embargo, como a FINCA le interesa reforzar los vínculos de solidaridad y el desarrollo del Capital Social, dado el monitoreo de los miembros y el refuerzo de los contratos, pueden haber excepciones cuando es posible comprobar que una persona no ha incumplido de mala fe sino por un evento fortuito.

Se observa que 14% de los prestatarios no piden lo máximo permitido y hasta mantienen un saldo de ahorros superior a su deuda, a pesar de la notoria divergencia entre las tasas de captación y de colocación de recursos.

Análisis de los juegos

Los datos provienen de tres fuentes: una encuesta individual administrada privadamente, una encuesta individual administrada públicamente y las bases de financieras de FINCA. La primera encuesta fue administrada antes de iniciar el juego. En la segunda se administraron preguntas sobre las relaciones previas y las existentes entre los miembros del grupo. Un año después de implementar el juego, se recogieron los datos de ahorros y préstamos; las variables de interés (aparte de las financieras y de las demográficas) fueron las siguientes:

Conexidad al grupo (Connectedness)

1. Proporción de personas del grupo de cultura similar.

2. Distancia promedio entre los miembros del grupo (en minutos).

3. Casos de préstamos de los miembros del grupo en contratos paralelos.

4. Número de miembros que puede nombrar de memoria.

Conexidad con el socio (en el Juego de la Confianza)

1. Socio en el mismo grupo de préstamo/ ahorros.

2. Ambos jugadores indígenas.

3. Ambos occidentales.

4. Jugador occidental, socio indígena.

5. Jugador indígena, socio occidental.

6. Socio vive dentro de 10 minutos de camino.

7. Asiste a la misma iglesia que el socio.

8. Conoce al socio y su nombre.

9. Asiste/ invita al socio a reuniones sociales.

10. Valor absoluto de la diferencia de edades.

Información demográfica

1. Estudios completos.

2. Edad.

3. Inígena.

4. Occidental.

5. Meses desde la última ida a la iglesia.

6. No asiste a la iglesia.

7. Asiste a la iglesia más grande.

Para obtener los determinantes de la conducta según las variables anteriores se hizo primero una regresión con los datos obtenidos del Juego de la Confianza,

| [2] |

Donde los Yi17 indican el porcentaje de monedas pasadas (es decir, monedas dadas sobre tenencia de monedas). Los determinantes son: las características individuales (Xi); las de la pareja (Pi) y, las grupales (Gi). Las individuales se refieren a las características demográficas (edad, estudios completos, etcétera). Pi se refiere a la relación entre el individuo y su socio (similaridad cultural, proximidad geográfica y asistencia a la iglesia). Gi alude a medidas agregadas de la dispersión geográfica y cultural del grupo.

Luego, se hizo una regresión con las variables usando los datos obtenidos del Juego de los Bienes Públicos

| [3] |

Siendo Yi una variable indicadora (1 si el jugador contribuyó al bien público y 0 e.o.c.). Los determinantes se clasificaron en: características individuales (Xi) y las variables de conexidad con el grupo (Gi).

Con base en los resultados de las regresiones referidas, Karlan (2005) concluyó que:

1. Aquellos que pasaron más monedas en el juego de la confianza era más probable que contribuyeran al bien público.

2. La regresión para predecir la conducta de B apoya que cuánto más digno de confianza es un individuo, mayores ahorros tiene y es menos probable que entre en mora o que se retire del grupo.

3. Lo anterior contrasta con la regresión para predecir la conducta de A: que cuánto más confiado sea, menores ahorros voluntarios tendrá y más probable que se retire o sea excluido por moroso. Este resultado le sugiere a Karlan que los A que más monedas pasan son jugadores en todo el sentido de la palabra: más dispuestos a tomar riesgos.

4. Respecto a la relación de las respuestas del GSS con la morosidad: responder afirmativamente a las preguntas (que implican a la sociedad como un todo) está correlacionado negativamente con la morosidad o la exclusión debido a la morosidad. Sin embargo, las respuestas no dicen nada acerca de la conducta de ahorros. En suma, las respuestas al GSS predicen la morosidad o las acciones de los dignos de confianza, pero no los ahorros o las acciones de los confiados. Esto ha sido desvirtuado en estudios posteriores18.

Karlan (2005) resalta cómo las conexiones sociales (medidas por la proximidad geográfica y la similaridad cultural), aumentan la probabilidad de repago y los ahorros debido al aumento delmonitoreo y del refuerzo bajo contratos de préstamo grupal. Debe destacarse que las variables que miden las conexiones sociales en Karlan (2005) son usadas en otros estudios como las mismas que miden el monitoreo. Adicionalmente, halló una explicación simple de la moratoria: "algunos individuos fundamentalmente no son dignos de confianza" (p. 8).

Karlan (2007) de nuevo revisa la relación entre cohesión social (que ahora llama explícitamente conexiones sociales) y repago grupal. Específicamente, Karlan (2007) analiza si "existe una relación causal entre conexiones sociales y repago grupal", vía monitoreo y refuerzo; entendiendo las conexiones sociales como "los nexos que unen a un grupo de personas y determinan sus interacciones sociales"19 (Karlan, 2007, p. F52). De nuevo, usa datos de FINCA, donde los grupos se forman de cierta manera aleatoria. Las variables de interés que midieron las conexiones sociales20 fueron:

Variables de similaridad cultural

Se calculó un índice cultural dándole igual ponderación a cuatro características físicas: cabello, vestido, lenguaje y sombrero: para cada categoría, se asigna un 0 (a los más occidentales), 1 o 2 (a los más indígenas), luego, cada persona recibe entre 0 (los más occidentales) y 8 (los más indígenas).

Variables de cercanía geográfica

Distancia del miembro a los miembros originales del grupo, porcentaje de miembros del grupo que viven a un radio inferior a 10 kms, distancia del miembro a los miembros de otros grupos, distancia a la oficina de FINCA. Adicionalmente, se formularon 4 preguntas:

1. ¿Cuántas casas de otras personas del grupo conoce?

2. ¿De cuántas personas del grupo ha comprado un bien o servicio?

3. ¿A cuántas personas del grupo ha vendido un bien o servicio?

4. ¿A cuántas personas del grupo les ha pedido prestado?

5. ¿A cuántas personas del grupo les ha prestado?

Se encontró que los individuos con conexiones sociales más fuertes, en términos geográficos (los que viven más cerca) o en términos culturales, tienen mayor tasa de repago y mayores ahorros (Karlan, 2007, p. F79).

Karlan, Mobius, Rosenblat, y Szeidl (2008), usando también datos del Perú, intentan construir una teoría de la confianza basada en el refuerzo de contratos informales dentro de las redes sociales. Tales conexiones sociales entre individuos pueden ser usadas como colateral social para asegurar los préstamos informales. En el estudio, se definió la confianza basada en la red como la mayor cantidad que un agente puede pedir prestado a otro. Se encontró que la densidad de la red genera un fondo de capital social que permite transar activos valuables y que la confianza basada en la red predice préstamos informales.

Giné, Jakiela, Karlan y Morduch (2009) describen cómo los préstamos grupales, al servirse de la responsabilidad grupal, como mecanismo de aseguramiento contra las pérdidas de las inversiones, incentivan la toma de riesgos, incentivando a los miembros aversos al riesgo a ello. De esta forma, los préstamos grupales pueden facilitar asumir riesgos rentables al tiempo, quemantienen altas las tasas de repago. Las variables observadas por Giné et al. (2009) fueron:

Características de los sujetos

Género, edad, estado civil, años de educación, español como segunda lengua, nacido en Lima, tamaño de la familia, activos (como aparatos electrónicos) en posesión, cocina con kerosene, jugó lotería o casino el último mes, al menos 2 respuestas al GSS positivas, experiencia laboral, tiene microempresa, horas trabajadas por semana, número de trabajadores en el negocio, el negocio tiene licencia gubernamental, ahorro en un banco comercial, ingreso en una Asociación de Crédito y Ahorro Rotativo, (ROSCA, en inglés), préstamo bajo responsabilidad conjunta, recepción de un préstamo el año anterior, aversión al riesgo.

Conexidad

Sentarse cerca, comprar o vender al socio, los socios están relacionados, los socios tienen encuentros sociales, conocen los sitios de los negocios, han vigilado sus negocios, han sido huéspedes o invitados de su socio, son confiados, ambos son aversos al riesgo, ambos son amantes del riesgo, tienen el mismo estado civil, tienen la misma religión, tienen diferencia en riqueza, ambos son fundadores de Polvos Azules (organización comunitaria de índole comercial), ambos tienen negocios propios.

Cassar et al. (2007) al efectuar experimentos de campo en Sudáfrica y Armenia, en que los sujetos participan en el Juego de la Confianza y en el de las Microfinanzas, encuentran que la confianza personal entre miembros del grupo y la homogeneidad social son más importantes para el repago grupal que la confianza general en la sociedad. También, se halló evidencia de reciprocidad: aquellos que han sido ayudados por otros miembros en el pasado es más probable que contribuyan en el futuro.

Para Cassar et al. (2007) las explicaciones fundamentales para el desempeño de los contratos de préstamo grupal, pueden ser de tres tipos y estar enfocadas en:

1. Los aspectos relacionales del capital social. Destacan a Besley y Coate (1995) quienes sostienen: "sin el potencial de las sanciones sociales, los préstamos grupales pueden ofrecer poca ventaja sobre los individuales" (Cassar et al., 2007, p. F86).

2. Los aspectos informacionales del capital social. Los estudios correspondientes a esta categoría "se centran en los flujos informacionales reforzados existentes en las áreas con alto capital social y su impacto en el repago grupal" (Cassar et al., 2007, p. F86). Resaltan los trabajos de Van Tassel (1999) y Ghatak (1999), quienes demuestran: "que el proceso de autoselección de prestatarios usado en la mayoría de esquemas de banca grupal, mejora las tasas de repago al mitigar la selección adversa en el mercado de crédito" (Cassar et al., 2007, p. F87).

3. Las ventajas de los préstamos grupales (relativos a los individuales), en los cuales el capital social juega un papel poco relevante. En este caso: "las ventajas de los préstamos grupales sobre los individuales no radican ni en las posibles sanciones sociales, ni en los flujos informacionales entre miembros. En cambio la ventaja potencial de los préstamos grupales surge simplemente de los términos del contrato bajo responsabilidad conjunta" (Cassar et al., 2007, p. F88). Siguiendo los planteamientos de Armendaríz y Gollier (2000)21 quienes mostraron cómo bajo selección adversa, si el retorno del prestatario riesgoso es mayor que el del seguro y suficiente para repagar por los dos, entonces el préstamo grupal puede reducir el interés (respecto al interés bajo un contrato individual).

Según los propios investigadores, su estudio se clasifica en la primera categoría, siendo afín a los de Abbink et al. (2002), Giné et al. (2005)22 y Karlan (2005). Para abordar la relación entre cohesión social y repago, Cassar et al. (2007) emplearon el Juego de la Confianza (como se trata en Karlan, 2005) y el de las Microfinanzas (como se trata en Abbink et al., 2002). Se planteó como hipótesis que el CSEx en el grupo puede ser producto de la confianza generalizada en la sociedad como un todo, del nivel de familiaridad con los miembros del grupo, de la confianza específica hacia los miembros del grupo, o de la confianza emergente desde las primeras etapas con experiencias positivas con otros miembros. En Nyanga (Suráfrica), 87 mujeres completaron la GSS, 62 hicieron parte del Juego de la Confianza y 60 del de las Microfinanzas. En Berd (Armenia), 160 mujeres completaron la Encuesta General y participaron en el Juego de la Confianza; 156 formaron parte del Juego de las Microfinanzas23.

Los resultados muestran que, tanto en Nyanga como en Bernd, la confianza específica entre un prestatario y otros miembros del grupo es más importante para el repago grupal, que la confianza en la sociedad24. En particular, se halló que: "el repago grupal está positivamente asociado con las respuestas afirmativas a la pregunta ¿le prestaría a X la cantidad Y?" (Cassar et al., 2007, p. F98). Esto implica que el préstamo grupal puede no ser exitoso cuando las personas simplemente se conocen, sino que lo anterior requiere que sean dignas de confianza: "la confianza en que los otros contribuirán con su parte" (Cassar et al., 2007, p. F102). Además, los resultados muestran poca evidencia en favor de la hipótesis de Besley y Coate (1995)25.

Concerniente a la reciprocidad se identificó, que en ambas poblaciones, las contribuciones de otros miembros podían generar efectos de compañerismo que estimularán la propia contribución. También se encontró que la homogeneidad social es benéfica para el repago grupal26, luego el capital social relacional es relevante para los préstamos grupales: "al facilitar la confianza en que otros miembros efectuarán sus repagos" (Cassar et al., 2007, p. F104).

DISCUSIÓN Y CONCLUSIONES

Dada la complejidad de la relación entre cohesión social y repago, en concordancia con los estudios revisados, la primera puede abordarse: reduciéndola a las conexiones sociales o a la homogeneidad social27 de los agentes, que permiten la formación de un grupo de préstamo -como en Karlan (2003, 2005, 2007)-; asociándola tácitamente con la autoselección -como en Abbink et al. 2002)-; o separándola de los mecanismos de monitoreo y refuerzo -como enWydick (1999), que de hecho se relacionan con la conexidad social de Karlan (2005)-.

Siguiendo la definición de Coleman (1988) la cohesión social permite, no sólo el surgimiento de un grupo, sino su sostenimiento. Por lo anterior, las interacciones sociales que favorecen la formación de un grupo, eventualmente, pueden no ser las mismas que las que lo sostienen, pueden cambiar según la evolución de las conductas de los agentes que componen la agrupación. La literatura no se ha ocupado de esto todavía. De otra parte, se resalta el esfuerzo de Cassar et al. (2007) por tratar la cohesión social como capital social relacional.

Como conclusión, se tiene que pueden encontrarse distintos tipos de relación empírica entre cohesión social y repago, porque aún no hay claridad sobre las variables que efectivamente miden la primera. De hecho, sobre la relación pueden formularse varias hipótesis a partir de los estudios tratados:

1. Es positiva vía, mayor monitoreo y mayor presión social.

2. Es negativa, vía permisividad hacia los morosos del grupo y mediante la colusión contra el prestamista.

3. Es nula vía vínculos sociales existentes -los que permiten la formación del grupo.

Tampoco hay consenso sobre el papel del tamaño del grupo en las tasas de repago. Para Ghatak y Guinnane (1999) los grupos pequeños tienden a ser preferidos por su coordinación intragrupal y menor nivel de oportunismo (que puede darse por el "anonimato" en un grupo grande). Pero podría pensarse que los grupos de menor tamaño ofrecen también oportunidades para la colusión, mientras que los grandes pueden presentar dificultades para la coordinación de sus miembros (con un efecto benéfico, por ejemplo en términos de colusión y anonimato (con un efecto adverso como el oportunismo que surge en los mecanismos de contribución voluntaria).

La cohesión social permite la formación y sostenimiento de los grupos que emprenden contratos de préstamo bajo responsabilidad conjunta: no hay contratos con responsabilidad conjunta sin CSEx. En caso de un grupo formado aleatoriamente, como en toda forma de organización social, aparte de las cláusulas del contrato, rápidamente surgirán una serie de normas sociales "informales" que regularán las interacciones de los miembros.

En el mismo sentido, Ghatak y Guinanne (1999) señalan que un obstáculo para la responsabilidad conjunta como mecanismo de préstamo, es la persistente debilidad de los vínculos sociales para sostener la solidaridad grupal; esto puede explicar la escasa difusión del mecanismo en regiones como Norteamérica (Conlin, 1999; Schreiner y Morduch, 2001). Con respecto a la autoselección, Ahlin y Townsend (2003a, 2003b) encontraron que juega un importante papel en la región central de Tailandia (la más rica), pero que las sanciones sociales son relevantes en la región noreste (la más pobre) de Tailandia; en la misma región se halló que vínculos sociales más fuertes estaban asociados negativamente con el repago grupal. El monitoreo y la presión grupal no son gratuitos para los miembros de un grupo.

De otra parte, el prestamista asume un riesgo alto al dejar en manos del grupo de prestatarios la autoselección, el monitoreo y el refuerzo, sin elaborar los mecanismos efectivos que promuevan las acciones de interés para el banco28. Adicionalmente, existen dos potenciales debilidades de los mecanismos de asignación de recursos construidos sobre el capital social (Dasgupta, 2005): exclusividad, que significa que el anonimato que tiene lugar en las transacciones mercantiles no está presente en las redes pudiendo dejar al margen a quienes no pertenecen a la red (en éstas los "nombres" importan porque las transacciones son personalizadas) y, desigualdades pues los beneficios de la cooperación pueden ser capturados por los más poderosos de la red. Por ejemplo, en las ROSCAs, cuando la bolsa común se asigna por subasta, sólo los más pudientes pueden acceder a la misma. Igual pasa con las desventajas de la no cooperación: en contratos grupales bajo responsabilidad conjunta los más aversos al riesgo cargan con el peso de la deuda.

Lo que sí es claro es que la CSEx entre miembros de una comunidad hace posible el surgimiento de grupos de préstamo como formas de organización social para proveer crédito a las personas de bajos recursos y, que su fortaleza y evolución, inciden en el monitoreo de pares y la presión grupal que, como se describió, pueden incidir positivamente en el repago, tanto en la teoría como en la práctica.

NOTAS AL PIE

2Chowdhury (2007) afirma que la simple presencia de capital social no afecta el repago, pero si es una condición necesaria para la imposición de castigos sociales.

3 Y negativamente promoviendo la colusión contra el prestamista. Empero, recientemente, se ha controvertido desde la misma teoría, la influencia de los castigos sociales en el repago. Por ejemplo, Daripa (2007) explora la construcción de un mecanismo que implementa el resultado eficiente aún si cada prestatario conoce solo su propio tipo y esfuerzo, y el monitoreo de pares no es posible. Esto es muestra de que bajo contratos grupales la plena información de pares y la capacidad de monitorearlos no son supuestos necesarios.

4Recogiendo la noción de red de Fukuyama, Dasgupta (2005) entiende una red como: "un grupo de agentes que comparte normas informales o valores que van más allá de los necesarios para las transacciones mercantiles" (p. 13). Por su parte, la confianza requiere credibilidad. Las condiciones bajo las cuales las promesas de las transacciones son creíbles en Dasgupta son: la mutua consideración, la disposición prosocial, la necesidad de incentivos para mantener las promesas, el refuerzo externo y la reputación; sin embargo, deben matizarse puesto que como señalan Durlauff y Fafchamps (2004): "las normas y la confianza no son centrales para la circulación de información" (p. 8).

5En este contexto, existen dos instancias de la confianza relacionadas por la reciprocidad: primero, confiar en que otros harán su parte (pagarán la cuota individual que les corresponde) y, segundo, confiar en que si no lo hacen y yo pago por ellos, luego lo harán por mí.

6Subrayado propio.

7Afiliado a ACCION International, una entidad especializada en colocar fondos usualmente privados (provenientes de donantes o inversores) para programas sociales, en particular, los de servicios financieros para personas de escasos recursos.

8En cada etapa, cada sujeto lanzaba un dado. Si el número obtenido coincidía con el número "perdedor" determinado aleatoriamente por el experimentador, entonces el individuo había obtenido un producto de 0.

9Respecto a los vínculos sociales, Abbink et al. (2002) revisan la relación entre la aprobación social y la conducta oportunista en un juego de bienes públicos repetido, citando a Gächter y Fehr (1999), que encontraron como la aprobación social por sí sola no puede reforzar la cooperación, aunque la familiaridad entre los sujetos antes del experimento si aumentó la cooperación. Concerniente al efecto del tamaño grupal, Abbink et al. (2002) mencionan a Isaac, Walker y Williams (1994) que en un experimento de bienes públicos con 4, 10, 40, and 100 participantes y contrario a lo que se piensa, encontraron que las contribuciones aumentan con el tamaño de los grupos. Carpenter (2002) replicó el resultado anterior.

10Fundación para la Asistencia de la Comunidad Internacional, que opera en Ayacucho, Perú. Ver Karlan (2005).

11 Para los investigadores (Abbink et al., 2002) la situación libre de contexto se refiere a:

[. . . ] presentamos la situación microfinanciera a los sujetos experimentales sin conectarla a una historia microfinanciera. Optamos por una presentación neutral para evitar efectos no controlados de posibles connotaciones desencadenadas por historias hipotéticas y para asegurar la mejor comparabilidad posible con otros resultados experimentales (p. 9).

12Karlan destaca el papel del capital social apoyado en Sobel (2002).

13Por ello se revisarán otros estudios de Karlan, como Karlan (2007).

14Confianza entre comillas por que Karlan mostrará como la conducta de los A, obedece en mayor medida no a la simple confianza sino a una mayor propensión a jugar.

15Las preguntas de la GSS son:

[. . . ] respecto a la confianza en términos generales ¿usted diría que puede confiar en la mayoría de personas o no?, la pregunta de benevolencia ¿usted piensa que la mayoría de personas intentaría tomar ventaja de usted si tiene la oportunidad o que tratarían de ser justos?, y la pregunta de ayuda ¿usted diría que la mayoría del tiempo las personas tratan de ser solidarias o que cada uno esté buscando lo suyo? (Karlan, 2005, p. 19).

16 Al respecto Armendariz y Morduch (2006) resalta como:

Existen dos tasas de repago. La primera alude a recursos de FINCA prestados al grupo, todos estos préstamos fueron repagados. La segunda alude a los préstamos hechos a los miembros del grupo con los recursos generados por los miembros del mismo grupo; aquí las tasas de repago fueron mucho menores, cercanas al 20% (p. 106).

17En el juego de la confianza, la variable dependiente para A es el porcentaje de las tres monedas que pasó a B; para B, es el porcentaje de las monedas recibidas por él, que fueron devueltas a A.

18Karlan (2005) puso de relieve que debía matizarse:

[. . . ] se acabó de mostrar que aunque podría creerse que la conducta en el Juego de la Confianza está correlacionada con otras medidas de Capital Social, usarla como medida sola del Capital Social merece futuras investigaciones, con particular atención a los motivos detrás de las acciones de A, no se encontró soporte para usar la conducta de A como medida de confianza pero si para usar la de B como medida de confiabilidad (p. 11).

19En éste contexto las conexiones sociales pueden verse como una forma más amplia de

[. . . ] capital social una que abarca los costos de transacción de monitorear exitosamente, recoger información de otros miembros, penalizar en caso de moratoria, la existencia de motivos altruistas más fuertes hacia otros. La fortaleza de éstas conexiones podría ser función simplemente de vivir más cerca, mientras el capital social típicamente se refiere a la profundidad de una relación o al nivel de confianza y/o de información entre individuos (Karlan, 2007, p. F53).

20Debe resaltarse que las medidas de proximidad cultural y geográfica están correlacionadas: "los individuos más indígenas (y también los más occidentales pero en menor proporción) tienden a sentarse juntos en las reuniones grupales. Igualmente, los individuos tienden a sentarse cerca de aquellos que viven cerca a ellos" (Karlan, 2007, p. F82).

21 También revisado por Armendariz (2006).

22Cassar et al. (2007) indicaron que la fecha de este trabajo era 2005, pero aunque el trabajo de campo en Polvos Azules fue de final de 2004, principios de 2005, Giné et al. aparece en las bases con fecha de 2009. Giné et al. (2009) encontraron que el préstamo grupal puede inducir riesgo moral (vía toma de riesgos y oportunismo) en vez de reducirlo, aunque la autoselección puede contrarrestar estos inconvenientes.

23Las instrucciones de los experimentos están disponibles en https://sites.google.com/site/cassar/research.

24Algo que, como se verá, contrasta con Karlan (2005), en cuyo trabajo encuentra que a mayor confianza en la sociedad, mayor repago.

25En virtud de la cual, los castigos sociales son vitales para el funcionamiento del préstamo grupal. Para Bhole y Ogden (2010) la explicación del desempeño del préstamo grupal, en términos de la probabilidad de repago, ofrecida por Besley y Coate (1995) y Armendariz (1999), "[. . . ] es atribuible a que estos articulos sugieren que un banco cuyos clientes son incapaces de imponer fuertes sanciones entre si puede estar mejor si escoge el esquema individual sobre el grupal, al menos cuando trata con el problema de la moratoria estratégica" (Bhole y Ogden, 2010, p. 349). Bhole y Ogden mostrarán que lo anterior no es necesariamente verdad:

[. . . ] en particular sugerimos una forma de contrato de préstamo grupal en la cual el monto que un exitoso debe por la moratoria de su socio está óptimamente determinada y, donde se permite que el castigo varíe entre los miembros del grupo; aún cuando los prestatarios puedan coludir en su decisión de pago, el préstamo grupal flexible rinde un mayor bienestar al prestatario que el préstamo individual (Bhole y Ogden, 2010, p. 349).Tal resultado no depende de la fortaleza de las redes sociales o de la función de castigos.

26En línea con Karlan (2005) y en contraste con Wydick (1999).

27En algunos estudios se alude a esto como capital social existente que fue el que inicialmente fundamentó los contratos de préstamo grupal: aprovechar el capital social existente para salvar los problemas de información asimétrica afrontados por el prestamista. Zeller (1998) obtiene una relación positiva midiendo la cohesión social por la homogeneidad étnica.

28 Galarza sintetiza muy bien el problema: "sería muy simplista para un prestamista que otorga créditos solidarios, dejar (o alentar) que los grupos se autoseleccionen y se automonitoreen y solo entonces participar activamente en la recuperación" (Galarza, 2004, p. 131-132).

REFERENCIAS BIBLIOGRÁFICAS

[1] Abbink, K., Irlenbusch, B. y Renner, E. (2002). Group size and social ties in microfinance institutions. Annual conference of royal economic society 2003. University of Warwick. Disponible en: http://web.warwick.ac.uk/res2003/papers/Abbink.pdf [ Links ]

[2] Ahlin, C. y Towsend, R. (2003a). Using repayment data to test across models of joint liability lending (Working paper). Chicago: University of Chicago. [ Links ]

[3] Ahlin, C. y Towsend, R. (2003b). Selection into and across credit contracts: theory and field resesarch (Working paper). Chicago: University of Chicago. [ Links ]

[4] Armendariz, B. (1999). On the design of a credit agreement with peer monitoring. Journal of Development Economics, 60(1), 79-104. [ Links ]

[5] Armendariz, B. y Morduch, J. (2006). The economics of microfinance. Cambridge: MIT. [ Links ]

[6] Besley, T. y Coate, S. (1995). Group lending, repayment incentives and social collateral. Journal of development economics, V(46), 1-18. [ Links ]

[7] Bhole, B. y Ogden, S. (2010). Group lending and individual lending with strategic default. Journal of Development Economics, 91, 348-363. [ Links ]

[8] Carpenter, J. (2002). Punishing Free-Riders: how group size affects mutual monitoring and the provision of public goods (Middlebury College Working Paper Series No. 0206). Middlebury: Middlebury College Working. [ Links ]

[9] Cassar, A., Crowley, L. y Wydick, B. (2007).The effect of social capital on group loan repayment: evidence from field experiments. The Economic Journal, 117 (February), F85-F106. Recuperado 15-9-2010 de https://entwicklungspolitik.uni-hohenheim.de/uploads/media/The_effect_of_social_capital_on_group_loan_repayment_04.pdf [ Links ]

[10] Chowdhury, P. (2007). Borrower Empowerment and Savings: A Two-stage Microfinance Scheme (MPRA Paper 3405). Munich: University Library of Munich. [ Links ]

[11] Coleman, J. (1988). Social capital in the creation of Human Capital. American Journal of Sociology, 94, S95-S120. [ Links ]

[12] Conlin, J. (1999). Peer group micro-lending programs in Canada and the United States. Journal of Development Economics, 60, 249-269. [ Links ]

[13] Daripa, A. (2007). Optimal Collective Contract Without Peer Information or Peer Monitoring. Londres: London University. Recuperado 6-09 de http://dx.doi.org/10.1016/j.jdeveco.2007.06.010 [ Links ]

[14] Dasgupta, P. (2005). The economics of social capítal. Sydney: A.C. Mills Lecture, University de Sydney. [ Links ]

[15] Durlauff, S. y Fafchamps, D. (2004). Social capital (Working paper). Madison: University of Wisconsin. [ Links ]

[16] Floro, S. L. y Yotopolous, P. A. (1991). Informal Credit Markets and the New Institutional Economics: The Case of Philippine Agriculture. Boulder: Westview Press. [ Links ]

[17] Gachter, S. y Fehr, E. (1999). Collective action as a social exchange. Journal of Economic Behavior and organization, 39, 341-369. [ Links ]

[18] Galarza, F. (2004). El crédito solidario, el colateral social y la colusion. Debate agrario. Lima: CEPES. Recuperado 2-4-2010 de http://www.cepes.org.pe/debate/debate35/04-articulo-da35.pdf [ Links ]

[19] Giné, X., Jakiela, P., Karlan, D. y Morduch, J. (2009). Microfinance Games (Working paper). New Haven: Department of Economics, Yale University. [ Links ]

[20] Ghatak, M. (1999). Group lending, local information and peer selection. Journal of Development Economics, 60(1), 27-50. [ Links ]

[21] Ghatak, M. y Guinnane, T. (1999). The economics of lending with joint liability: theory and practice. Journal of Development Economics, 60, 195-228. [ Links ]

[22] Isaac, R., Mark, J., Walker, M. y Williams, A. (1994). Group Size and the voluntary provision of public goods. Journal of Public Economics, 54, 1-36. [ Links ]

[23] Karlan, D. (2003). Monitoring and Enforcement: Understanding Why Social Capital Generates Higher Repayment Rates. Princeton: Department of Economics. Research Program in Development Studies. Princeton University. Recuperado 15-9-2010 de http://www.econ.yale.edu/conference/neudc03/papers/3d-karlan.pdf [ Links ]

[24] Karlan, D. (2005). Using Experimental Economics to Measure Social Capital and Predict Financial Decisions. The American Economic Review, 95(5), 1688-1699. [ Links ]

[25] Karlan, D.S. (2007). Social Connections and Group Banking. The Economic Journal, 117 (February), F52-F84. [ Links ]

[26] Karlan, D., Mobius, M., Rosenblat, T. y Szeidl, A. (2008). Trust and Social Collateral (Working paper). New Haven: Department of Economics. Yale University. [ Links ]

[27] Schreiner, M. y Morduch, J. (2001). Replicating microfinance in the United States: opportunities and challenges (Working paper). New York: New York University. [ Links ]

[28] Sobel, J. (2002). Can We Trust Social Capital? Journal of Economic Literature, 40(1), 139-154. [ Links ]

[29] Stiglitz, J. (1990). Peer monitoring and credit markets. World Bank economic review, 4(3), 351-366. [ Links ]

[30] Tedeshi, G. (2006). Here today, gone tomorrow: Can dynamic incentives make microfinance more flexible? Journal of Development Economics, 80, 84-105. [ Links ]

[31] Towsend, R. (2010). Financial Systems in Developing Economies: Growth, Inequality and Policy Evaluation in Thailand. Cambridge: Cambridge University press. [ Links ]

[32] Varian, H. (1990). Monitoring agents with other agents. Journal of Institutional and Theoretical Economics, 146(2), 153-174. [ Links ]

[33] Van Tassel, E. (1999). Group lending under asymmetric information. Journal of Development Economics, 60(1), 3-25. [ Links ]

[34] Wenner, M. (1995). Group credit. A means to improve information transfer and loan repayment performance. Journal of development studies, 32, 263-281. [ Links ]

[35] Worz, J. (1999). Group Lending and Its Implications in Credit Markets for Poor People (Transition Economics Series 12). Vienn: Institute for Advanced Studies. [ Links ]

[36] Wydick, B. (1999). Can social cohesion be harnessed to repair market failures? Evidence from group lending in Guatemala. The Economic Journal, 109, 463-475. [ Links ]

[37] Zeller, M. (1998). Determinants of Repayment Performance in Credit Groups: The Role of Program Design, Intragroup Risk Pooling, and Social Cohesion. Economic Development and Cultural Change, 46(3), 599-620. [ Links ]