Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Economía

Print version ISSN 0121-4772

Cuad. Econ. vol.32 no.59 Bogotá Jan./June 2013

GASTO PÚBLICO Y CRECIMIENTO ECONÓMICO. UN ESTUDIO EMPÍRICO PARA AMÉRICA LATINA

Diego Enrique Pinilla Rodríguez 1

Juan de Dios Jiménez Aguilera 2

Roberto Montero Granados 3

1 Doctorando del Programa en Economía, Gestión y Control de Entidades y Políticas Públicas. Universidad de Granada (España). E-mail: diegoepinilla@yahoo.com. Dirección Postal: Departamento de Economía Aplicada. Facultad de Ciencias Económicas y Empresariales. Campus Universitario de La Cartuja. Granada. España. C.P. 18071.

2 Doctor en Economía. Catedrático de Economía Aplicada. Director del Dep. de Economía Aplicada. Universidad de Granada (España). E-mail: juande@ugr.es. Dirección Postal: Dep. de Economía Aplicada. Facultad de Ciencias Económicas y Empresariales. Campus Universitario de La Cartuja. Granada. España. C.P. 18071.

3 Doctor en Economía. Profesor Titular del Dep. de Economía Aplicada. Universidad de Granada (España). E - mail: montero@ugr.es. Dirección Postal: Departamento de Economía Aplicada. Facultad de Ciencias Económicas y Empresariales. Campus Universitario de La Cartuja. Granada. España. C.P. 18071.

Este artículo fue recibido el 21 de diciembre de 2011, la nueva versión el 30 de octubre de 2012 y su publicación aprobada el 15 de noviembre de 2012.

Resumen

En este trabajo se evidencia la correlación entre el gasto público medido como consumo final del Gobierno General (CFGG) y gasto primario del Gobierno Cen- tral (GPGC); y el nivel de producción per cápita en las últimas dos décadas. Se utiliza un panel de datos entre 1989 y 2009, para 17 países de América Latina, bajo modelos de regresión MCO combinados no lineales y MCG de efectos fijos y variables. Se concluye que el incremento del GPGC en el período de estudio, ha tenido un positivo aunque limitado impacto en el crecimiento, con un margen importante de aumento antes de que se torne negativo.

Palabras clave: tamaño del Estado, gasto público, crecimiento económico, América Latina.

JEL: C33, E62, H30, O11, O40, O54.

Abstract

This article presents evidence of correlation between public spending measured by general government consumption (CFGG for its initial in Spanish) as central government primary spending (GPGC for its initials in Spanish) and output per capita in the last two decades. We use a panel data (1989 - 2009 from 17 countries in Latin America) under nonlinear pooled OLS regression models and GLS with fixed and variable effects. It is concluded that, for the study period, increased GPGC, has had a positive but limited impact on growth, with a significant margin of increase before it becomes negative.

Keywords: country size, public spending, economic growth, Latin America.

JEL: C33, E62, H30, O11, O40, O54.

Résumé

Dans cet article on confirme la corrélation entre les dépenses publiques mesurée par la consommation finale des administrations publiques (CFAP), les dépenses du gouvernement central primaire et le niveau de production par habitant dans les deux dernières décennies. On utilise un modèle des données de panel entre 1989 et 2009, pour 17 pays de l´Amérique latine. Les régressions employées sont des MCO combinés non linéaires et des MCG à effets fixes et variables. Nous concluons que la croissance de la CFAP, a eu un impact positif mais limité sur la croissance économique, avec une marge importante de progression avant de se tourner négative.

Mots clés : taille de l´État, dépenses, croissance économique, Amérique latine.

JEL : C33, E62, H30, O11, O40, O54.

INTRODUCCIÓN

El estudio de los efectos en el nivel de producción de una mayor o menor pre-sencia del Sector Público –medida a través de su gasto–, es una cuestión muy controvertida y en permanente revisión; más aún en los escenarios actuales de crisis financiera y elevados volúmenes de deuda pública. Los reconocidos efectos de equidad y eficiencia del gasto público tienen un coste en términos de desviación de recursos privados potencialmente productivos, además pueden causar un efecto distorsionador sobre el sistema de precios e incentivos, y por tanto, en la dinámica general de una economía. Por estas razones, entre algunas otras, gran número de trabajos empíricos encuentran una relación negativa entre el tamaño del sector público y el crecimiento económico (Grier y Tullock, 1989; Barro, 1991; Engen y Skinner, 1992; Raymond, 1992; Grier, 1997; Hanson y Herrekson, 1994; Fö\lster y Henrekson, 1999, 2001; Romero–Avila y Strauch, 2003; Mo, 20074.; Romero–Avila, 20085.; Afonso y Furceri, 2010).

Contra estas conclusiones se argumenta que es poco probable que la investigación empírica sobre el tamaño del Estado y el crecimiento, otorgue respuestas claras y fiables, siendo tal vez otros asuntos más puntuales (mercado laboral, tasas de inversión o impositivas), más evidentes e informativos (Temple, 1999). En este sentido, Atkinson (1995), siguiendo a Klevmarken (1994), señala que el obviar detalles micro, inherentes y claves para entender el crecimiento económico, hace difícil extraer conclusiones útiles de las regresiones practicadas. Es difícil que los países hablen de sí mismos y de la generalidad. La posibilidad de extraer conclusiones de la comparación en ejercicios de corte transversal o de series de tiempo6., pasa por detallar a niveles mucho más precisos la posibilidad de esta comparación. Se acusa la falta de una estructura teórica más explícita y de un mayor nivel de detalle institucional en los modelos, lo que permitiría interpretar mejor las observaciones conjuntas.

Por último, podría identificarse en estos estudios cierto prejuicio neoclásico, que de entrada presuponen un efecto negativo en la intervención estatal. Particularmente, Slemrod (1995, 1998) destaca los problemas econométricos de endogeneidad y si- multaneidad que pueden influir a lo largo de varias dimensiones. En este sentido, Agell, Lindh y Ohlsson (1997, 1999) y Agell, Ohlsson y Skogman (2006) señalan para algunos de estos trabajos, graves problemas en la metodología econométrica y en la calidad de los datos, haciendo que las regresiones de corte transversal sobre el crecimiento económico, no ofrezcan conclusiones relevantes sobre las políti-ca económicas implementadas. Para Mankiw, Phelps y Romer (1995), intentar obtener lecciones sobre la mejor manera de promover el crecimiento, a partir de regresiones de corte transversal, es una tarea desacertada. Simultaneidad, multico-linealidad, y limitados grados de libertad, son problemas prácticos importantes en los ejercicios de inferencia, a partir de datos internacionales.

Por el contrario, quienes encuentran una relación positiva exponen entre otros ar-gumentos, que los fallos del mercado pueden ser importantes impedimentos para el desarrollo y justifican la existencia de bienes colectivos que potencien la tasa de crecimiento (Barro, 1990). También se apunta a que una alta tasa de utilización de recursos tiene efectos beneficiosos sobre la productividad a largo plazo (lo que se conoce como la Ley de Verdoorn); en este sentido, la expansión del sector público puede promover una mayor utilización de los mismos, y de esta manera, promover el crecimiento económico (Verdoom, 1949; Joharji y Starr, 2011). Por último, las desigualdades sociales y la pobreza son vistas como lastres del crecimiento sobre los cuales se debe actuar, evitando que se infrautilice el capital humano y se impida a los individuos explorar y desarrollar sus talentos y capacidades (Myrdal, 1960; Alesina y Rodrick, 1994; Persson y Tabellini, 1994; Paul y Verdier, 1996).

A la hora de comparar los resultados de estos trabajos, uno de los principales problemas es que presentan importantes diferencias en cuanto a muestras, méto-dos y datos utilizados. En algunos casos, se utilizan amplias muestras de países ricos, convergentes o pobres, en los que la calidad y homogeneidad de las varia-bles fiscales es dudosa, además de contradecir la idea extendida de que existe una diferencia significativa en la composición del gasto público y en la forma en que este influye, dependiendo de si los países son de renta alta o baja (Bose, Haque y Osborn, 2007). Otro contraste surge en el uso de datos de serie temporal o de corte transversal. Igualmente, la especificación de la ecuación elegida para esti- mar estos efectos, puede pasar de una correlación básica entre variables fiscales y crecimiento económico, a otras especificaciones más estructurales (Doménech, 2004).

Desde otro ángulo, tal vez lo importante no sea el volumen de gasto sino su com-posición (Tanzi y Zee, 1997). Unos sectores públicos y un gasto básico, son fun- damentales para la promoción del crecimiento económico; sin embargo, la natu- raleza de la función de Gobierno debe cambiar de forma dinámica para promover el desarrollo (Adelman, 2000). Una vez llegados a un nivel de "gasto básico", es posible que se deba modificar la configuración del gasto adicional, para que la promoción económica se mantenga. Por ejemplo, mayores componentes de gasto social podrían permitir niveles superiores de gasto público general, sin perjudicar el crecimiento económico.

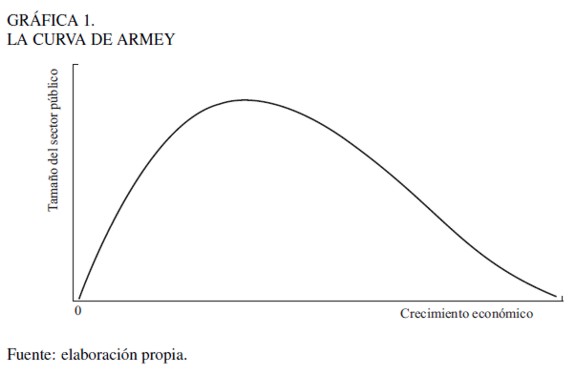

En este trabajo se plantea que una de las mayores limitaciones de los estudios empíricos que encuentran una relación negativa, es la especificación apriorística de una relación lineal gasto-crecimiento. Sin conductas cooperativas, unas normas o una estructura pública mínima, es difícil que se produzca crecimiento económico. En el otro extremo, el exceso de presencia del sector público, puede obstruir la promoción del crecimiento. La Curva de Armey representa gráficamente cómo el Gobierno favorece el crecimiento en su ampliación, pero llegado a un punto de expansión, se convierte en una carga negativa para la prosperidad7.

Esta idea, prolongación de los planteamientos de Laffer, afirma que en algún mo-mento la carga del gasto público puede superar la capacidad de la economía para sostenerlo, por tanto, la expansión del Estado ya no generará un crecimiento del producto, sino su estancamiento. En el modelo teórico estándar más usado, el modelo de Barro (presentado en Barro, 1990; Barro y Sala-i-Martin, 1995; Sala-i-Martin, 2002), se acepta que el gasto público contribuye de manera positiva a la tasa de crecimiento de la economía hasta que supera un cierto nivel y su contribu- ción se torna negativa. Por tanto, la relación no es monótona, sino que tendría al menos la forma de U invertida. La pregunta entonces sobre el sentido de la relación entre gasto público y crecimiento, se traslada a la exploración sobre el nivel ópti- mo de presencia del sector público, en el cual el crecimiento se promociona, sin entorpecerlo8.

Para superar otras de las limitaciones empíricas señaladas, se han elegido países que acometieron importantes cambios en sus estructuras de gasto público al inicio del período de estudio, lo que posibilita una comprobación efectiva de sus varia- ciones frente a la tasa de crecimiento. La amplitud del período de estudio también debe ser muy específica, para que el efecto de dichos cambios estructurales no se confunda con otras posibles causas de alteración en la tasa de crecimiento. Al respecto, es importante recordar que desde finales de la década de 1980, la dis-minución del Estado se constituyó en un punto fundamental en el programa de reformas implementado en América Latina, y estaba contemplado como el modo más seguro de estimular las distintas economías. Para algunos autores (Franco-Giraldo, Palma y Álvarez-Dardet, 2006), dicho ajuste en el tamaño del Estado fue evidente.

Lo cierto es que los datos basados en los indicadores usuales del tamaño del sector público (aparte del clásico gasto en consumo final del Gobierno), parecen rebatir dicha creencia. Al tiempo que renovados sistemas políticos propendían por la dis-minución de la intervención estatal, se consagraba una amplia gama de derechos sociales y de efectivos mecanismos de exigibilidad, que demandaban un incremen-to importante del gasto corriente, principalmente del gasto social (Wiesner Durán, 2002; Moncayo, 2006; Clements, Faircloth, y Verhoeben, 2007).

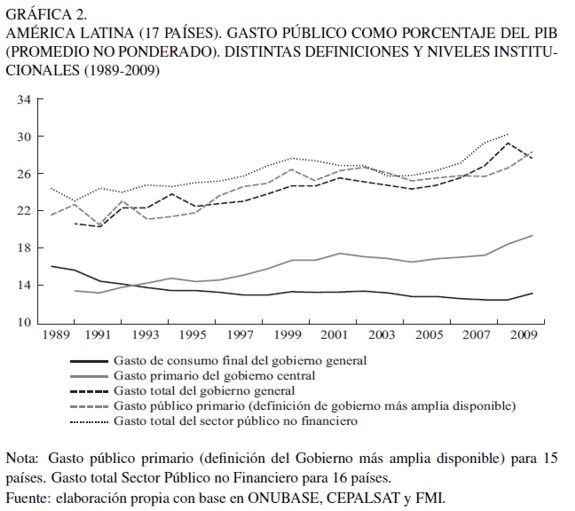

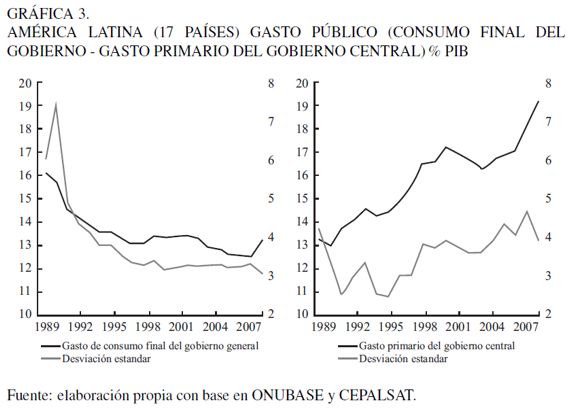

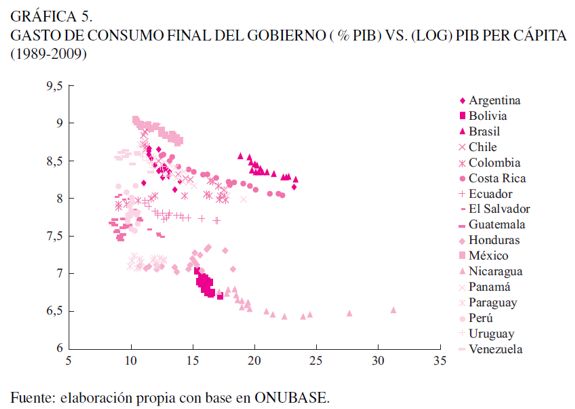

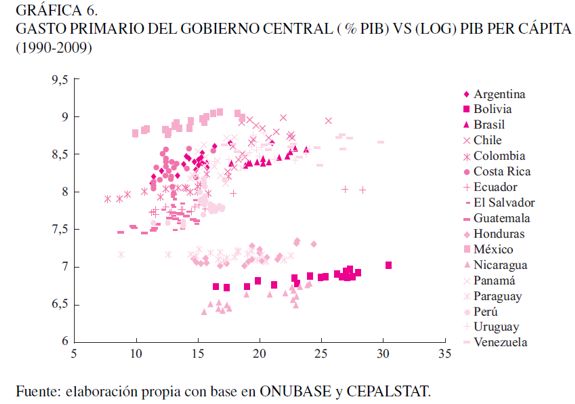

En este sentido, las conclusiones pueden variar diametralmente, dependiendo de la variable de gasto público que se adopte, lo que hace igualmente valioso para cualquier ejercicio de este tipo contar con al menos dos clases de variables de gasto público, y más si estas presentan comportamientos dispares (Gráfica 2). La variable gasto en consumo final del Gobierno (muy utilizada por su alta disponi- bilidad y cobertura en años y países) conduce, por ejemplo, a la conclusión de que en promedio, los sectores públicos en Latinoamérica se han mantenido relativa-mente estables, incluso con una tendencia decreciente. Sin embargo, otros indi-cadores de gasto público más completos y comprensivos, en términos de cobertura en unidades y eventos económicos, demuestran lo contrario; de forma que, en promedio, el "Estado latinoamericano" es más grande de lo que era a inicios de la década de 1990. La pregunta es si dichos cambios en su tamaño y en la composi-ción de su gasto, han promovido efectivamente el crecimiento económico. Para algunos autores como Lizardo y Mollick (2009), la respuesta sería negativa, ya que encuentran evidencia de un gasto público "excesivo" que ha entorpecido el crecimiento económico.

GASTO Y CRECIMIENTO. ASPECTOS METODO-LÓGICOS

Para la resolución de las cuestiones hasta aquí planteadas, se aplicará una meto-dología novedosa que introduce ajustes no lineales en los modelos de regresión, mediante la especificación de una tasa de gasto público no lineal, que le permita ser creciente o decreciente âdependiendo del tramoâ, sin predeterminar la forma de la relación. Se recurre a la técnica de datos de panel, con estimaciones de mínimos cuadrados ordinarios y generales (de efectos fijos y de efectos aleatorios), lo que implica realizar el estudio de los determinantes con amplios factores de control.

Con respecto a la selección de la muestra, se recogieron datos de aquellos países que geográficamente pertenecen al continente americano y que se considera que analíticamente componen el núcleo duro de certeza positiva del concepto Améri- ca Latina: es decir, aquellos sobre los cuales la aplicación del término no ofrece ninguna duda: Argentina, Bolivia, Brasil, Chile, Colombia, Costa Rica, Ecuador, El Salvador, Guatemala, Honduras, México, Nicaragua, Panamá, Paraguay, Perú, República Bolivariana de Venezuela y Uruguay9. La principal ventaja es la reduc- ción de la heterogeneidad en niveles de desarrollo, y estructura pública y económi- ca (Palazuelos, 2000). No obstante, en las estimaciones en las cuales es posible, se ha ponderado a los países por el promedio de su PIB en el periodo estudiado, a fin de controlar las disparidades entre el tamaño de sus economías.

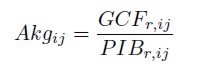

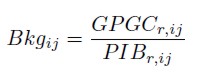

Para estimar la relación entre gasto y crecimiento, se ha utilizado el modelo teórico básico de demanda interna, según el cual el nivel de producción (Y ) debe coin-cidir con la demanda (D), en tres grandes apartados: consumo privado (C); in-versión (I); y gasto público (G), y se ha procedido a la construcción de nuevos indicadores. La variable gasto público (G), adoptará alternativamente dos magni-tudes10:

- Gasto en consumo final del Gobierno11. Propia del modelo de demanda agregada y procedente del sistema estadístico de cuentas nacionales. Se han utilizado las bases de datos ONUBASE (National Accounts Main Aggre- gates Database) de Naciones Unidas, de las que se han extraído los datos de producción, consumo, inversión y gasto público.

- Gasto primario del Gobierno Central12. Propio del Sistema Estadístico de Finanzas Públicas. Se ha utilizado la base de datos CEPALSTAT, de la Comisión Económica para América Latina y el Caribe, tanto para la cons-trucción de la variable dependiente, como para las variables independientes (producción, consumo e inversión). Con respecto a la selección de esta va-riable, se deben tener presente las limitaciones en disponibilidad y fiabilidad de la información, lo que ha imposibilitado el análisis de la totalidad del Sector Público no Financiero, como hubiese sido más deseable, teniendo en cuenta que una parte considerable del gasto, y en especial del gasto social, ha pasado a ser ejecutado por los sectores públicos descentralizados.

Se obtienen las siguientes variables correspondientes a cada país i y cada año j (todas a precios constantes en dólares EEUU de 2005):

1. PIB real per cápita (kdp,ij ). Por las posibilidades interpretativas de los resultados como modelo de elasticidades, se utiliza su transformación loga-rítmica, de forma que se ha denominado lnkdp al logaritmo neperiano de kgdp, es decir lnkdpij = ln(kgdp,ij ).

2. Gasto público (GPr,ij). Se emplea en sus dos magnitudes (A. Gasto de consumo final del Gobierno; y B.- Gasto primario del Gobierno Central) con su transformación porcentual.

3. Consumo privado (Cr,ij). Se utiliza su transformación porcentual.

4. Demanda de inverión (Ir,ij). Se trabaja con su transformación porcentual.

|

A partir de la información anterior se construyen además las siguientes variables:

- Akg2/Bkg2. Es el cuadrado del porcentaje de gasto público respecto al total del PIB (en sus dos magnitudes) (Akg2 = Akg2); (Bkg2 = Bkg2).

- Akg3/Bkg3. Es el cubo del porcentaje de gasto público respecto al total del PIB (en sus dos magnitudes) (Akg3 = Akg3); (Bkg3 = Bkg3).

- Akg4/Bkg4. Es la cuarta potencia del porcentaje de gasto público respecto al total del PIB (en sus dos magnitudes) (Akg4 = Akg4); (Bkg4 = Bkg4).

El método de estimación de la correlación entre ambas variables es el de regresión, bajo la relación funcional: y = F(kc, ki, kg)+ϵ, siendo y el logaritmo natural de la producción real per cápita, F la función de demanda interna, y ϵ los residuos a los que se les supone normal e independientemente distribuidos.

Aprovechando la estructura de los datos, se ha recurrido a la técnica de datos de panel, que proporciona una variedad de modelos (MCO y MCG, de efectos fijos y de efectos aleatorios). Estos modelos dotan a los análisis de regresión de una dimensión espacial y temporal, muy propia para las características de los datos que se tienen y los objetivos planteados. Las estimaciones por MCO (panel de coeficientes constantes), asumen que los parámetros a estimar son iguales para el conjunto de las naciones de la muestra (en forma matricial: Yit = a+bXit +uit).

Alternativamente, los modelos generales de efectos fijos de secciones cruzadas permiten diferenciar entre países (que han generado un posible efecto cluster), al estimar una constante de regresión específica para cada uno de ellos. Finalmente, los modelos de efectos aleatorios asumen que algunas diferencias entre naciones (y/o períodos temporales) pueden deberse al azar en la selección. Este compo- nente de aleatoriedad es captado por términos de error específicos de cada país. Se aplican de este modo, dos modelos de estimaciones distintas:

- Mínimos cuadrados ordinarios lineal y no lineal, introduciendo todas las variables simultáneamente. Este modelo considera cada observación (país y año) como una observación independiente. Si i representa cada obser- vación, los modelos de coeficientes constantes no lineales combinados, son los siguientes:

- Mínimos cuadrados generales lineal y no lineal con datos de panel, apro-vechando la estructura de corte transversal de varios años consecutivos que adoptan las variables, asumiendo que las mismas no son independientes, sino que los que corresponden a cada país están anidados entre sí. Estos modelos pueden ser de efectos fijos y de efectos variables. Los primeros captan la variación existente en la muestra, debido a la presencia de diferen-tes países, como ocurre con los datos obtenidos. Estos modelos proporcio- nan estimaciones comunes (para todos los países considerados) de todos los coeficientes de regresión, permitiendo sin embargo, que los términos inde-pendientes difieran por países. Lo que se intenta controlar es el efecto de la escala de las variables y, a la vez, mejorar el valor explicativo del modelo. En efecto, se asume que la varianza del logaritmo de la producción per cápi-ta, podría depender de factores no controlables, propios de cada país. Esta situación provoca que las estimaciones en grupo (estimaciones combinadas) puedan estar sesgadas13, lo que conduce, a la aplicación del siguiente modelo: si se hace i cada país y t cada año, el modelo para el panel de datos de efectos fijos será como sigue:

| [1] |

| [2] |

El modelo pretende predecir el logaritmo del nivel de producción a partir de la composición porcentual de los principales componentes de la demanda interna. De esta forma, se pretende capturar el efecto de la variabilidad de la participación del gasto público en el nivel de producción. Al introducir la variable de interés (AkgyBkg) tanto en su nivel original como en su segunda y tercera potencia, es posible hacer un ajuste no lineal en los modelos.

| [3] |

| [3] |

Dado que la heterogeneidad puede ser fija o variable, se elegirá cuál de las dos especificaciones es la más adecuada, mediante el test de Hausman. Igualmente, se comprobará la existencia de sub-muestras estructurales, en este caso, la presencia de diferencias considerables entre los países con un volumen relativo de gasto público elevado y aquellos con un gasto más moderado. Para comprobar si las diferencias son significativas se utilizará el test de Chow.

Considerando que se encuentra una diferencia estructural entre países con altos y bajos niveles de gasto público, para estos últimos se estimará, como un caso particular, un modelo por máxima verosimilitud (ML) con datos de panel sin constante. Lo anterior, debido a que el modelo teórico predice que, cuando todos los componentes de la demanda interna son cero el nivel de producción debe estar próximo a cero. En otras palabras, si en un país no existe gasto público, difícilmente se desarrollará la actividad privada, pero si además no existe ni consumo ni inversión, el resultado tiene que ser necesariamente que el nivel de producción debe ser próximo a cero.

Dado el componente temporal del panel, se realizarán pruebas de estacionariedad y cointegración de las variables, cuyos principales resultados se muestran en el Anexo. Para estos fines, se ha aplicado la metodología Engle-Granger (Engle y Granger, 1987) en dos pasos: a) se determina el orden de integración de las variables en los modelos; y b) se establece el orden de integración de los residuos. Por último, y en atención a que la especificación del modelo econométrico que se utiliza puede adolecer de una posible endogeneidad por la omisión de variables relevantes âentre otros motivosâ, se han realizados dos test con la intervención de variables instrumentales cuyos resultados permiten descartar dicha posibilidad. Los resultados también se muestran en el Anexo.

Para todas las estimaciones y test realizadas, se ha utilizado el paquete estadístico Stata-Release 9.

RESULTADOS

El comportamiento general de las dos variables de gasto público que se están estudiando es distinto. El consumo final del Gobierno ha descendido levemente en los países de la muestra. Existe cierta correlación entre la evolución de la tendencia media de este consumo y de su desviación estándar, lo que implica que cuando la mayor parte de los países tienden a reducir el volumen relativo del consumo final de sus gobiernos, estos se concentran más homogéneamente. Por el contrario, el gasto primario del Gobierno Central, aumenta considerablemente en el periodo estudiado, aproximadamente 6 puntos del PIB. Se percibe una leve correlación entre este incremento y la tendencia media de los países, principalmente desde el año de 1996.

Mínimos cuadrados ordinarios combinados lineales y no lineales

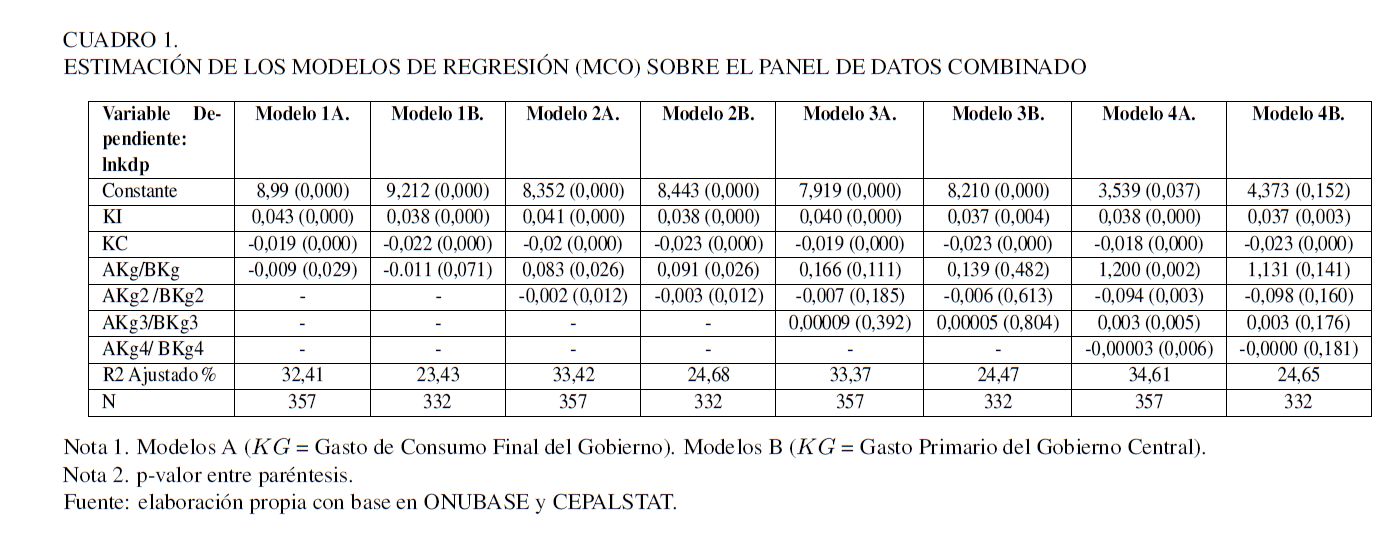

Se ha procedido, en primer lugar, a estimar el modelo mediante regresión sobre toda la base de datos, para cada una de las opciones de gasto público. Los resultados muestran una alta significación general. En lo que se refiere a la relación entre gasto y producción per cápita, los resultados fundamentales se encuentran en el Cuadro 1.

Los modelos estrictamente lineales (Modelos 1A y 1B), presentan un nivel de ajuste aceptable y la variable gasto público en sus dos alternativas, como las demás variables, resulta significativa.

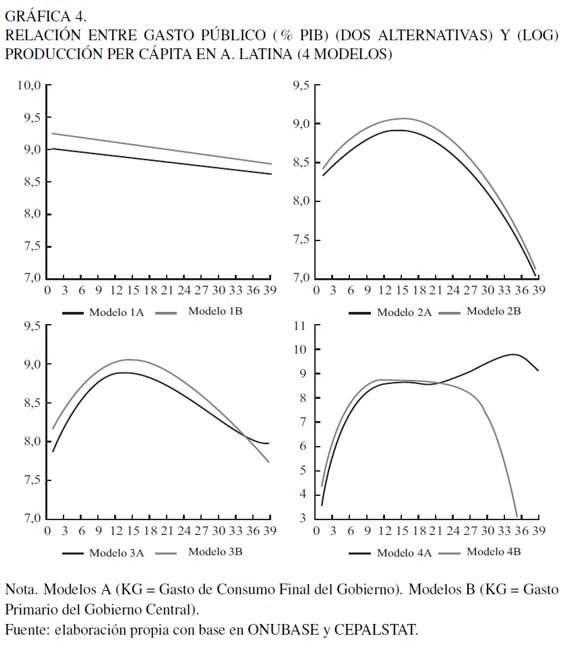

Sin embargo, cuando se incluye la variable independiente de gasto público en sus dos alternativas, transformada en su segunda, tercera o cuarta potencia, los ajustes de los modelos mejoran ligeramente. La significatividad de la relación entre gasto público y nivel de producción es cambiante. En el caso del gasto de consumo final del Gobierno, el máximo se alcanza cuando se incluye la cuarta potencia. Para el caso del gasto primario del Gobierno Central, el modelo que presenta mejor ajuste, es el que incorpora la variable de gasto a la segunda potencia. También es observable en ambos casos la manera cómo disminuye el valor de la constante a medida que se aumentan las variables kg transformada en varias potencias.

Estos resultados indican que los modelos de mejor ajuste son los no lineales, en los cuales, es posible identificar distintos escenarios. El primero, con un gasto público bajo, presenta una relación positiva con el crecimiento económico. En el segundo, se alcanza un límite superior (para ambos casos, consumo final del Gobierno y gasto primario central, de alrededor del 13% ó 14% del PIB), para después disminuir de manera menos pronunciada a medida que continúa aumentando el gasto del Gobierno.

Mínimos cuadrados generales lineal y no lineal con datos panel

Las observaciones son independientes entre sí, como se puede apreciar en las Gráficas 4 y 5. Para cada país, la relación entre gasto público y nivel de producción per cápita en un año determinado está muy correlacionada con la existente en el año inmediatamente anterior. La mayor parte de los países presentan pequeñas variaciones porcentuales, en un único sentido. Para el caso del consumo final del Gobierno, dicho sentido generalmente tiene una pendiente negativa, al contrario que para la variable gasto primario del Gobierno Central. La formación de estos grupos se debe a la influencia de una característica inobservable o no incluida en el modelo. En el presente estudio, dichos grupos vienen determinados por cada país. Esta situación provoca que las estimaciones combinadas de coeficientes constantes puedan estar sesgadas 14, haciendo aconsejable la estimación mediante modelos alternativos generalizados, de efectos fijos o variables y la posterior comparación y selección de las estimaciones mediante los test adecuados.

Con el fin de desarrollar las estimaciones apropiadas, se realizan tres pruebas econométricas que ayudarán en la decisión sobre el modelo más consistente. En primer lugar se comprobará la homogeneidad de la muestra, de forma que si se detecta que está compuesta por dos submuestras con características diferentes, el ajuste podría mejorarse si se practicasen dos ajustes por separado. En segundo lugar, testar si el modelo de regresión más adecuado, es el de MCG de efectos fijos o de efectos variables. En tercer lugar, verificar si incluso sobre el visible anidamiento, continuará siendo más adecuado el MCO no lineal combinado, analizado en el apartado anterior.

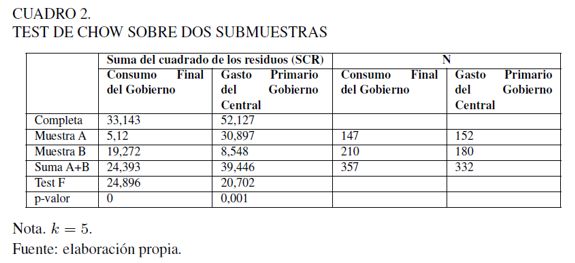

El test de Chow 15 permite comprobar la hipótesis de ausencia de cambio estructural entre dos submuestras de una misma muestra. Se define como:

| [5] |

Siendo SCRT la suma de los cuadrados de los residuos de la regresión completa; SRCA la suma de una de las submuestras y SRCB la suma de la otra; N es la suma de las observaciones de las dos submuestras y k el número de parámetros estimados (incluyendo la constante). La hipótesis nula consiste en ausencia de cambio estructural.

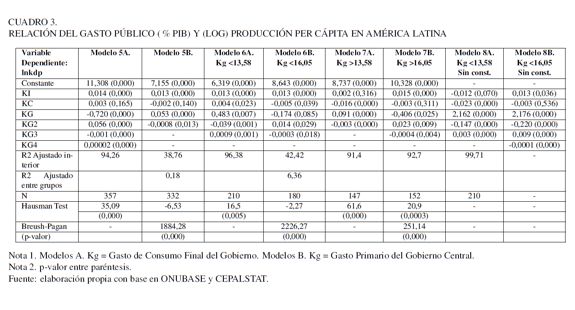

Para realizar el test se han estimado seis modelos de regresión no lineal âtres por cada alternativa de variable de gasto públicoâ, en la forma:  , para la muestra completa; otro a la submuestra formada por los países cuyo nivel de gasto público es inferior (al 13,58% para el caso del gasto de consumo final del Gobierno; y 16,05% para el caso del gasto primario del Gobierno Central), y otro a la submuestra formada por los países cuyo nivel de gasto público es superior al indicado. Los resultados del Cuadro 2 evidencian la existencia de dos modelos distintos con un comportamiento relacional dispar, en función de diferenciar los países según presenten un nivel de gasto público superior o inferior a la media (que asciende a 13,58% y 16,05 %) durante el período16.

, para la muestra completa; otro a la submuestra formada por los países cuyo nivel de gasto público es inferior (al 13,58% para el caso del gasto de consumo final del Gobierno; y 16,05% para el caso del gasto primario del Gobierno Central), y otro a la submuestra formada por los países cuyo nivel de gasto público es superior al indicado. Los resultados del Cuadro 2 evidencian la existencia de dos modelos distintos con un comportamiento relacional dispar, en función de diferenciar los países según presenten un nivel de gasto público superior o inferior a la media (que asciende a 13,58% y 16,05 %) durante el período16.

El contraste en el caso de la variable de gasto público como consumo final del Gobierno, arroja un valor muestral de F de 24,89 (p â valor = 0, 000) contra un umbral F de 2,24 al 95 %. Por lo que se procede a rechazar la hipótesis nula y a la estimación de dos modelos por separado. Para el caso del gasto primario del Gobierno Central, el test da un valor de F de 20,70 (p â valor = 0, 000) contra un umbral de F de 2,242 al 95 %, rechazando igualmente, la hipótesis nula de no existencia de cambio estructural. Así, es procedente la estimación por submuestras en las dos alternativas de gasto público que se están analizando.

Para escoger el estimador adecuado, entre MCO o MCG, y en este último caso, establecer si se deben aplicar efectos fijos o aleatorios, se han utilizado dos test: el test de Hausman (discrimina entre aplicar un modelo MCG de efectos fijos o variables), y el test de Breush-Pagan (resuelve si, a pesar de que los datos estén anidados, es posible que el anidamiento no influya en la estimación y que la estimación MCO combinada continúe siendo eficiente).

Para el caso de la variable gasto público como consumo final del Gobierno, el test de Breusch-Pagan presenta un valor significativo (pâvalor 0, 000) que rechaza la hipótesis nula Var(ui) = 0, por tanto, confirma la elección de un modelo anidado. Entre estos, el test de Hausman sobre el modelo de efectos variables da como resultado un Ï2= 19,24 con presencia de un sesgo significativo (p â valor = 0, 0007), indicando que la hipótesis nula de igualdad de estimaciones no debe ser admitida, y por tanto, el modelo anidado de efectos fijos es preferible.

Con respecto a la variable gasto público como gasto primario del Gobierno Central, el test de Breusch-Pagan presenta un valor significativo (pâvalor = 0, 000) que rechaza la hipótesis nula Var(ui) = 0, por tanto, se confirma la elección de un modelo anidado. Entre estos, el test de Hausman da como resultado la incongruencia de un Ï2 negativo, lo que debe interpretarse como una evidencia de superioridad del modelo de efectos variables, sobre el de efectos fijos (Stata, 2005).

Así, los modelos 5A y 5B corresponden a la estimación de la muestra completa, bajo MCG de efectos fijos (para el caso de kg = consumo final del Gobierno) y variables (para el caso de kg = gasto primario del Gobierno Central). Aunque los resultados puedan ser satisfactorios por la alta significación estadística de las variables y de los modelos en general, los mismos presentan una representación prácticamente lineal, con pendiente negativa cuando kg es gasto de consumo final del Gobierno, y positiva cuando kg = gasto primario del Gobierno Central. Dichas circunstancias aconsejan continuar con la exploración de otros modelos.

En este sentido, la estimación de los siguientes seis modelos alternativos (6A, 6B; 7A, 7B; 8A y 8B) se debe a la evidencia, ya verificada, de la existencia de dos submuestras estructurales para las dos opciones de gasto público. Esto permite un tratamiento diferenciado, otorgando en todos los casos, un mejor ajuste para los países que están por debajo y por encima de la media.

El modelo 6A es la estimación por MCG de efectos fijos, para la submuestra correspondiente a países de bajo gasto de consumo final de gobierno (bajo la media) y ponderando los países por el promedio de su PIB en el periodo estudiado. La significación general del modelo es muy alta, así como la correspondiente a todas las variables.

El modelo 6B, es la estimación de la submuestras de los países de bajo gasto primario del Gobierno Central, bajo la estimación de MCG de efectos variables. También se encuentra un modelo con una significación aceptable.

Los modelos 7A y 7B corresponden a la estimación por MCG de efectos fijos y variables, dependiendo del resultado del test de Hausman, para la submuestras de países con alto gasto público (sobre la media) y para cada una de las alternativas de gasto público. Su significación estadística es alta y las pruebas habituales comprueban la bondad del modelo.

Estos últimos modelos describen, para el caso del gasto de consumo final del Gobierno, una relación negativa de ligera pendiente entre el gasto público y el PIB per cápita. Por el contrario, para el caso del gasto primario del Gobierno Central (Modelo 7B), dicha relación es ligeramente positiva, hasta cuando llega al 24% del PIB, momento en el que se torna decididamente negativa.

Aunque las estimaciones por MCG de efectos fijos y variables de los modelos 6A, 6B, 7A y 7B son satisfactorias, y en algunos casos, con niveles muy altos de significación estadística, es procedente un último ajuste. Se ha ejecutado la estimación de un nuevo modelo por máxima verosimilitud, para la submuestra de países con gasto inferior (modelos 8A y 8B), forzando además la supresión de la constante, con base en el argumento teórico que hace suponer que un país sin gasto público, sin inversión y sin consumo privado debería tener un nivel de producción cercano a cero.

Además de esto, el nivel de significación general de ambos modelos aumenta cuando se suprime la constante. Por último, se ha realizado un test de ausencia de constante17, que ha determinado que se cumple la hipótesis nula (de ausencia de constante) con una significación del 99,78% para el GPGC y del 99,87 para el GCFGG. En conclusión, los modelos 8A y 8B tratan de "ayudar" a la estimación, informándole que se debe pasar forzosamente por el origen.

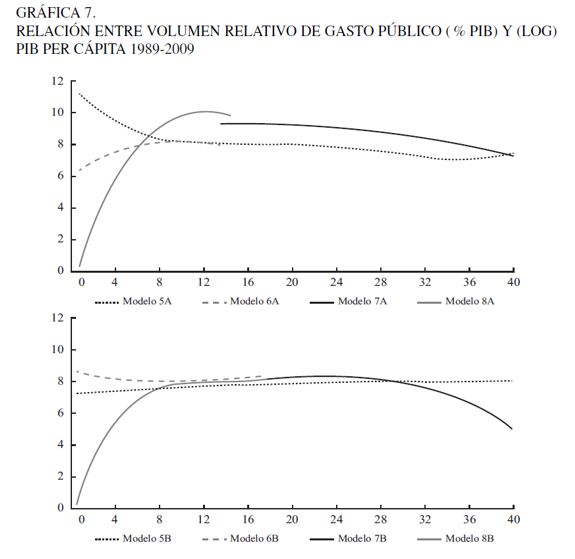

Con este último ajuste, se puede describir la relación entre producción y gasto público (Gasto en consumo final del Gobierno), de forma que son apreciables claramente dos etapas bien diferenciadas. En la primera, la producción parte del origen y crece muy rápidamente, hasta cuando el gasto supone un poco más del 12% del PIB. A partir de este punto, se inicia otra fase de un ligero y continuo descenso.

Cuando se remplaza la variable de gasto público, por gasto primario del Gobierno Central, la figura cambia, y ahora son identificables tres etapas. En la primera, aunque sin alcanzar las mismas cotas de producción que se alcanzan en el modelo del gasto de consumo final del Gobierno, se alcanza un rápido crecimiento hasta llega al mismo punto âaproximadamente un 12% del PIB. A partir de este punto, en la segunda fase, continúa creciendo, pero a un ritmo muy inferior, hasta que llega al 24% del PIB, cuando en la etapa final, inicia un acusado descenso.

CONCLUSIONES

En este trabajo se ha explorado la relación entre el volumen relativo de gasto público y la producción per cápita, sobre una base de datos de panel de 17 países de América Latina, entre 1989 y 2009. Se han estimado varios modelos de regresión MCO no lineales combinados, así como modelos MCG no lineales de efectos fijos y variables. Siguiendo a Sala i Martí (2002), se ha trabajado con una transformación polinómica de la variable gasto público, que permite mejorar el ajuste y hacerlo más acorde con los modelos teóricos.

Los resultados favorecen los ajustes no lineales, toda vez que las transformaciones polinómicas de segunda, tercera o cuarta potencia, aumentan de forma considerable la significatividad de la variable gasto público (en sus dos alternativas) y de los modelos en general. Los ajustes más robustos, crean una curva con dos o tres fases perfectamente diferenciables, en las cuales es posible establecer un punto óptimo de gasto, lo que parece confirmar, sin que se haya establecido apriorísticamente, la tesis que describe una relación de U invertida, entre el gasto público y el crecimiento económico.

En respuesta a la pregunta sobre el comportamiento en las dimensiones de los sectores públicos y su efecto en el crecimiento económico, se puede afirmar que el gasto público está fuertemente correlacionado con el nivel de producción per cápita de la economía. En general, el ajuste de los modelos es alto y la significación de la variable gasto público es siempre suficiente. Ahora bien, con respecto a cada una de las alternativas de gasto público:

- Para los países y durante los años de estudio, el gasto de consumo final del Gobierno, disminuyó en términos globales, pasando de una media de 15,73% del PIB en 1990, a un 13,22% del PIB en 2009. Dicha contracción, pareciera favorecer el crecimiento, ya que se desplaza hacia el punto óptimo de gasto (Modelos 7A y 7B), en el cual más se promociona el crecimiento (12% del PIB).

- Cuando se toma el tamaño del Estado como gasto primario del Gobierno Central, se encuentra que las dimensiones de los sectores públicos han aumentado de forma importante pasando de un 13,45% del PIB, para el año 1990, a un 19,42% del PIB en el año 2009. En consonancia con el modelo compuesto elaborado (Modelos 7B y 8B), dicho aumento presenta un efecto ligeramente positivo con respecto al crecimiento económico, pero con un margen importante antes de que se torne determinantemente negativo.

Estas diferencias de comportamiento, dependiendo de la alternativa de variable de gasto público que se adopte, vienen a corroborar los antecedentes de Tanzi y Zee (1997) sobre lo fundamental que es controlar, además del volumen de gasto público, su composición. Pareciera que el control de un gasto "básico" (representado aquí por el gasto de consumo final del Gobierno) sumado al comportamiento al alza de determinados tramos, particularmente en los gastos y transferencias sociales âincluidos aquí en el gasto primario del Gobierno Centralâ, permitirían mayores niveles de gasto público sin perjuicio del crecimiento económico.

NOTAS AL PIE

4 Mo (2007), concluye que aparte de la inversión pública, todos los gastos del gobierno tienen efectos negativos marginales sobre la productividad y el crecimiento del PIB.

5 Además se niega que esta relación pueda ser no lineal en forma de U invertida.

6 La amplitud del período puede hacer difícil distinguir nítidamente los cambios en la tasa de creci- miento ocasionados por la propia dinámica de transición en los niveles de productividad o en los cambios en la estructura de gasto público (Temple, 1999).

7 Vedder y Gallaway (1998) la denominaron así, por la defensa que de esta hipótesis hace Richard Armey, miembro republicano de la Cámara de Representantes de Estados Unidos.

8 Siguiendo a Grossman (1987), Scully (1994), Chao y Grubel (1998) o Pevcin (2004), se resalta que no es posible encontrar un nivel generalizado óptimo del gasto público para la totalidad de los países. Sin embargo, a través de la modelización econométrica de la relación histórica entre gasto y crecimiento, se puede obtener un nivel óptimo, pero restringido a las condiciones y limitaciones del modelo propuesto.

9 Este criterio excluye, por tanto, aquellos países sobre los cuales puede recaer alguna duda sobre su inclusión o no, dentro de la extensión del concepto América Latina (zona de penumbra), como los países del Caribe y otros territorios de tradición o fuertes vínculos anglosajones, holandeses o franceses. Las profundas diferencias entre la América colonizada por Inglaterra y Francia, frente a la América colonizada por España y Portugal, se plasman en los componentes étnico, lingüísti- co y cultural, y en un estructurar político y económico que consolidan Estados nacionales como entidades abiertamente diferentes.

10 En este trabajo se ha optado por analizar tan sólo dos magnitudes de gasto estatal gasto en consumo final del Gobierno y gasto primario del Gobierno Central, dejando otras para un análisis posterior.

11 El gasto en consumo final del Gobierno esta representado por la remuneración a los empleados, más el uso de bienes y servicios, más el consumo de capital fijo, menos las ventas de bienes y servicios, más las compras para transferencia directa a los hogares (principalmente prestaciones sociales en especie). Los gastos en bienes y servicios producidos por productores de no mercado, es decir aquellos que se suministran gratuitamente o a precios no significativos a los hogares o a la comunidad, representan la mayor parte de este gasto. Esta variable de gasto es generalmente la más usada en este tipo de ejercicios.

12 Más reducida institucionalmente que la variable anterior, sin embargo, mucho más amplia en ope-raciones económicas (al incluir prestaciones distintas a las transferencias en especie), el Gasto primario del Gobierno Central incluye la totalidad de los pagos no recuperables del sector central del Gobierno. Se excluyen los pagos de amortización del Gobierno, así como los gastos destinados al pago de intereses. Varios estudios usan esta variable como una medida del tamaño del Gobierno, probablemente, por su disponibilidad para un grupo amplio de países. Sin embargo, y tal como lo advierten Gwartney, Holcombe y Lawson (1998), se debe tener presente que al usar esta variable se puede estar subestimando el tamaño del sector público en los países donde se llevan a cabo actividades sustanciales en los niveles inferiores de Gobierno, como puede ser el caso de Colombia.

13 El modelo lineal estima la siguiente relación:  Cuando las observaciones están agrupadas no se cumple uno de los requisitos del modelo que es la independencia entre variables independientes y residuos, es decir,

Cuando las observaciones están agrupadas no se cumple uno de los requisitos del modelo que es la independencia entre variables independientes y residuos, es decir,  , por lo que MCO estará sesgado. En estos casos (series de tiempo), se suele decir que los datos "tienen memoria", porque la variación de la regresión no es independiente de un período a otro.

, por lo que MCO estará sesgado. En estos casos (series de tiempo), se suele decir que los datos "tienen memoria", porque la variación de la regresión no es independiente de un período a otro.

14 El modelo lineal estima la siguiente relación:  . Cuando las observaciones están agrupadas entonces no se cumple uno de los requisitos del modelo que es la independencia entre independientes y residuos, es decir,

. Cuando las observaciones están agrupadas entonces no se cumple uno de los requisitos del modelo que es la independencia entre independientes y residuos, es decir,  , por lo que MCO estará sesgado.

, por lo que MCO estará sesgado.

15 El test de Chow no "busca" cambios estructurales en la muestra, sino que confirma o desmiente una sospecha previa de cambio estructural. Así pues, debe establecerse el punto o los puntos de cambio de estructura. En este caso se establece el punto de ruptura en el valor medio de las observaciones.

16 Valor medio de todas las observaciones en las dos variables de gasto alternativas.

17 Este test ha consistido en estimar por MCO un modelo auxiliar  . En este modelo el valor de la bondad del ajuste representa la probabilidad de que se cumpla la hipótesis de que dicha regresión pase por el origen.

. En este modelo el valor de la bondad del ajuste representa la probabilidad de que se cumpla la hipótesis de que dicha regresión pase por el origen.

18 Variable construida a partir de la diferencia entre el gasto total del Gobierno General y del Gobierno Central (Dziobek, Gutierrez y Phebby, 2011).

ANEXOS

ANEXO 1.

PRUEBA DE NO ESTACIONALIDAD Y COINTEGRACIÓN

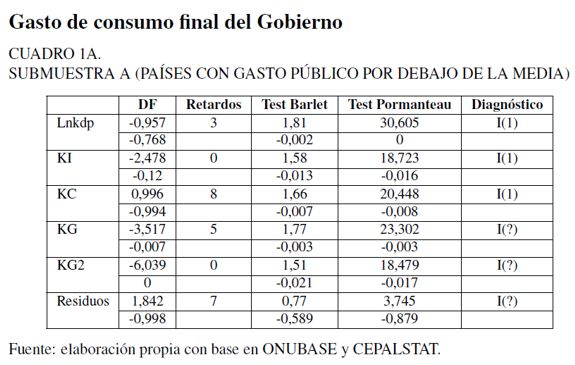

Es posible que las variables gasto público y nivel de producción per cápita estén condicionadas por otras variables no incluidas en el modelo y que la relación establecida entre ambas sea una relación espuria. Es conveniente confirmar la presencia de raíces unitarias en las series, así como verificar que las variables están cointegradas, es decir, que entre ellas existe una relación de largo plazo. Para estos fines, se ha aplicado la metodología Engle-Granger (Engle y Granger, 1987) en dos pasos: a) determinar el orden de integración de las variables en los modelos; y b) establecer el orden de integración de los residuos (Cuadro 1A). En ambos casos, el orden de integración se ha estimado mediante la prueba Dickey-Fuller aumentada (ADF) (Dickey y Fuller, 1979) y los test B de Barlett y Q de Portmanteau. Los retardos en ADF se han estimado en función del test DF-GLS (Elliot, Rothenberg y Stock, 1996).

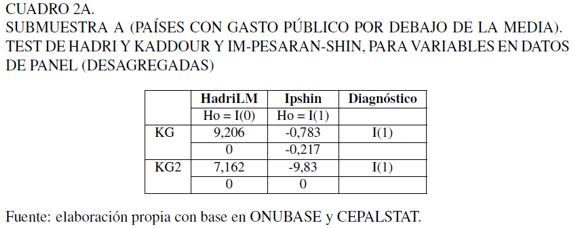

Los test de cointegración de las variables se han realizado sobre las series temporales agregadas y para cada una de las submuestras identificadas. Se ha obtenido una serie temporal por cada variable como agregación de los datos de cada país de la submuestra estructural y sobre dichas variables se ha testado la cointegración. La hipótesis consiste en que si existe cointegración a un nivel agregado (para todos los países por cada año), también debe existir cointegración a un nivel desagregado por cada país. Ahora bien, cuando la metodología descrita no permita realizar un diagnóstico firme sobre la categoría de la serie, se aplicarán los test de Hadri (2000) y de Im-Pesaran-Shin (2003), sobre las variables desagregadas, a fin de contar con mayores elementos de juicio que permitan diagnosticar la serie.

Con respecto a la primera parte de la prueba tanto el test ADF como los de Barlet y Portmanteau coinciden en que las variables KC y KI, son no estacionarias de orden 1. (debe tenerse en cuenta que la Ho en ADF es I(1); y en los otros dos test, Ho es raíz nula). Ahora bien, con relación a las variables de gato público (KG y KG2), el test ADF parece indicar que estas no son I(1), a pesar de que los test de Barlet y Portmanteau, por su parte, afirman lo contrario, es decir, que las series son no estacionarias. Para resolver esta cuestión, tal como se indicó, se han desagregado las variables y aplicado los test de Hadri (2000) y de Im-Pesaran-Shin (2003). Los resultados, se muestran en el siguiente cuadro y aportan elementos de juicio para preferir un comportamiento no estacionario de estas variables (Cuadro 2A).

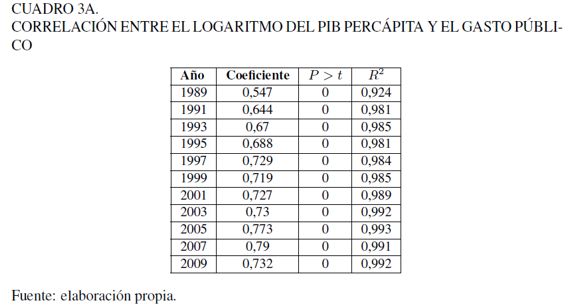

La segunda parte de la prueba, la realización de los tests sobre los residuos estimados, no permite obtener una conclusión firme sobre si son estacionarios o no. El test ADF, el más robusto, muestra que tal vez la serie es I(1), aunque los test de Barlet y la Q de Portmateau indican que la serie de residuos continua siendo estacionaria. Estos resultados podrían crear dudas acerca de la relación real entre las variables, principalmente, entre lnKrgdp y KG. Sin embargo, si se estima la relación lineal, en cortes transversales de cada dos años, del modelo  ; la significación y estabilidad de

; la significación y estabilidad de  , así como la alta correlación estimada entre ambas, no dejan lugar a dudas sobre la naturaleza no espuria de su relación (Cuadro 3A).

, así como la alta correlación estimada entre ambas, no dejan lugar a dudas sobre la naturaleza no espuria de su relación (Cuadro 3A).

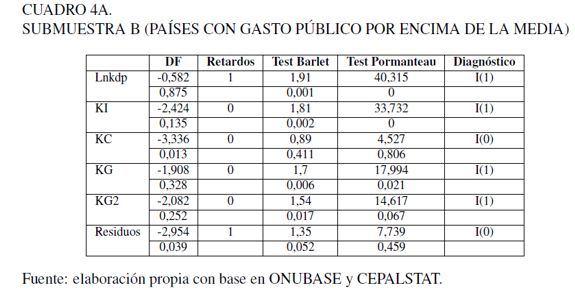

Para esta submuestra, la prueba tanto el test ADF como los de Barlet y Portmanteau coinciden en que todas las variables, salvo el consumo privado (KC), son no estacionarias de orden 1 (Cuadro 4A). Como ya se ha realizado, frente a esta variable, se han aplicado los test desarrollados por Hadri (2000) y por Im-Pesaran-Shin (2003). Los resultados, otorgan mayor peso a la conclusión sobre un comportamiento no estacionario de esta variable.

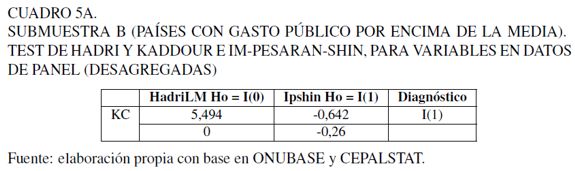

La segunda parte de la prueba, la realizada a los residuos estimados, concluye con que estos son estacionarios y I(0), y por tanto las variables se encuentran cointegradas (Cuadro 5A).

Gasto primario del Gobierno Central

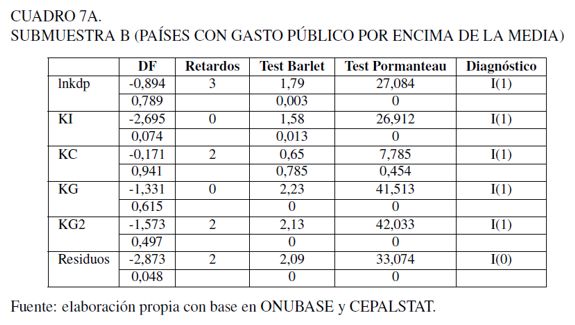

Con respecto a la primera parte de la prueba tanto el test ADF como los de Barlet y Portmanteau coinciden en que todas las variables son no estacionarias de orden 1, con algunas excepciones que no modifican el diagnóstico. La segunda parte de la prueba, la realizada a los residuos estimados, concluye con que estos son estacionarios y I(0), y por tanto las variables se encuentran cointegradas. Es importante tener en cuenta que el test DF es el más robusto de los test aplicados (Cuadro 6A y 7A).

El test más robusto ADF, indica que todas las variables son series no estacionarias. La segunda parte de la prueba, la realizada a los residuos estimados, concluye con que estos son estacionarios y I(0), y por tanto las variables se encuentran cointegradas (Cuadro 7A).

ANEXO 2.

PRUEBA DE ENDOGENEIDAD DE LAS VARIABLES DE GASTO PÚBLICO

Test DWH

En los estudios de regresión con datos macroeconómicos es habitual que se produzcan errores en las estimaciones debido a la presencia de endogeneidad, que puede estar causada por variables omitidas, mala especificación, simultaneidad e incluso por error de medición. A fin de confirmar o rechazar la exogeneidad de las variables de gasto público sobre las de crecimiento, se ha realizado un test DWH (Durbin-Wu-Hausman) (Davidson y MacKin- non, 1993), que permite confirmar si las estimaciones realizadas son consistentes o, si por el contrario, es necesario el uso de alguna variable instrumental. Para ello, si se desea testar la endogeneidad de kgit en [6] se plantea las regresiones auxiliares [7] y [8]:

| [6] |

| [7] |

| [8] |

En este caso, VarInst es una variable instrumental que debe estar correlacionada con el gasto de consumo final del Gobierno General (kg) ( en [7] ha de ser significativamente distinta de cero), pero no con el logaritmo del PIB real per cápita (lnkdp) ( en [8] no ha de ser significativamente distinta de cero).

en [7] ha de ser significativamente distinta de cero), pero no con el logaritmo del PIB real per cápita (lnkdp) ( en [8] no ha de ser significativamente distinta de cero).

Posteriormente, se realiza una prueba con la regresión aumentada, mediante la inclusión de los residuos de la estimación de la variable posiblemente endógena en función de la variable instrumental, como una función más en una estimación del modelo original. En otras palabras, se obtienen los residuos de la ecuación [7] y se incluyen como una variable explicativa más en la ecuación [8], del siguiente modo:

| [9] |

Si  resulta significativamente distinta de cero, las estimaciones no son consistentes, es necesario el uso de la variable instrumental y se confirma la endogeneidad de la variable sospechosa. Si no es significativa kgit puede considerarse exógena y su parámetro estimado consistente.

resulta significativamente distinta de cero, las estimaciones no son consistentes, es necesario el uso de la variable instrumental y se confirma la endogeneidad de la variable sospechosa. Si no es significativa kgit puede considerarse exógena y su parámetro estimado consistente.

Gasto de consumo final del Gobierno

En el caso del consumo final del Gobierno se encontró, entre un amplio número de variables, como variable instrumental al gasto en sueldos y salarios del Gobierno Central, que está correlacionada con el nivel de gasto público, pero es independiente del nivel de crecimiento económico.

Con estas variables, se calcularon los residuos de la ecuación [7], y se estimó la ecuación [9], con el resultado para la variable "_res(7)" de F(3 â 308) = 0, 09 y un p-valor de 0,7622. Esto indica que las estimaciones son consistentes, por tanto, no es necesaria la variable instrumental. De este modo, se presenta evidencia de que el gasto de consumo final del Gobierno general del Gobierno es una variable exógena.

Gasto primario del Gobierno Central

En el caso del gasto primario del Gobierno Central (Bkg), se encuentra como variable instrumental al gasto público subcentral como porcentaje del PIB18, en atención a su alta correlación con Bkg, y su nula correlación con la variable exógena de crecimiento (lnkdp). Sobre estas variables, calculados los residuos aplicando la ecuación [7], para posteriormente estimar la ecuación [9], se obtiene como resultado para la variable "_res(7)", un F(1 â 258) = 1, 21 y un p-valor de 0,2720. Esto indica de nuevo que las estimaciones originales son consistentes y que el gasto primario del Gobierno Central es una variable exógena.

Test de Hausman

Alternativamente también se ha verificado la endogeneidad mediante el test de Hausman (1978). Se han estimado los resultados de la ecuación [6], en dos versiones, incluyendo o excluyendo la predicción lineal de kg en la ecuación [7]. Posteriormente, se aplica el test que compara los dos resultados.

Con respecto al Gasto de consumo final del Gobierno y utilizando la misma variable instrumental que se ha empleado en el test anterior (gasto en sueldos y salarios del Gobierno Central); el test da como resultado un Chi-2 =-6,06; lo cual debe interpretarse como una fuerte evidencia de que no puede rechazarse la hipótesis nula (Ho = las diferencias no son sistemáticas), es decir, que los dos resultados son equivalentes y el Gasto de consumo final del Gobierno se confirma como exógena. En el caso de la variable de Gasto primario del Gobierno Central con la variable instrumental ya utilizada (gasto público subcentral como porcentaje del PIB) y un Chi-2 de -1,19; se considera que la variable instrumental es irrelevante y el Gasto primario del Gobierno Central puede considerarse exógeno.

REFERENCIAS BIBLIOGRÁFICAS

[1] Adelman, I. (2000). The role of government in economic development. En Tarp, F. (Ed.), Foreign Aid and Development. Lessons learnt and directions for the future (pp. 48-79). Londres: Routledge Publisher. [ Links ]

[2] Afonso, A. y Furceri, D. (2010). Government Size, Composition, Volatility and Economic Growth. European Journal of Political Economy, 26(4), 517-532. [ Links ]

[3] Agell, J., Lindh, T. y Ohlsson, H. (1997). Growth and the public sector: A critical review essay. European Journal of Political Economy, 13(1), 33-52. [ Links ]

[4] Agell, J., Lindh, T. y Ohlsson, H. (1999). Growth an the public sector: A Reply. European journal of political economy, 15(2), 359-366. [ Links ]

[5] Agell, J., Ohlsson, H. y Skogman, P. T. (2006). Growth effects of government expenditure and taxation in rich countries: A comment. European Economic Review, 50(1), 211-218. [ Links ]

[6] Alesina, A. y Rodrik, D. (1994). Distributive Politics and Economic Growth. The Quarterly Journal of Economics, 109(2), 465-90. [ Links ]

[7] Atkinson, A. B. (1995). The welfare state and economic performance. National tax journal, 48, 171-198. [ Links ]

[8] Barro, R. J. (1990). Government Spending in a Simple Model of Endogenous Growth. Journal of Political Economy, 98(5), S103-S125. [ Links ]

[9] Barro, R. J. (1991). Economic growth in a cross section of countries. Quarterly Journal of Economics, 106(2), 407-443. [ Links ]

[10] Bose, N., Haque, M. E. y Osborn, D. R. (2007). Public Expenditure and Economic Growth: A Disaggregated Analysis for Developing Countries. The Manchester School, 75(5), 533-556. [ Links ]

[11] Chao, J.C.P. y Grubel, H. (1998). Optimal Levels of Spending and Taxation in Canada. En Grubel H. (Ed.). How to Use the Fiscal Surplus: What is the Optimal Size of Government? (pp 53-68). Vancouver: Fraser Institute. [ Links ]

[12] Clements, B., Faircloth, C. y Verhoeben, M. (2007). Gasto público en América Latina: Tendencia y aspectos clave de política. Revista de la CEPAL, 93, 39-62. [ Links ]

[13] Davidson, R. y MacKinnon, J. G. (1993). Estimation and Inference in Econometrics. New York: Oxford University Press. [ Links ]

[14] Dickey, D. A. y Fuller, W. A. (1979). Distribution of the Estimators for Autoregressive Time Series with a Unit Root. Journal of the American Statistical Association, 74(366), 427-431. [ Links ]

[15] Doménech, R. (2004). Política Fiscal y Crecimiento Económico. Valencia: Universidad de Valencia. [ Links ]

[16] Dziobek, C., Gutierrez Mangas C. y Phebby, K. (2011). Measuring Fiscal Decentralization - Exploring the IMF's Databases (IMFWorking Paper 11/126). International Monetary Fund. [ Links ]

[17] Elliott, G., Rothenberg, T. y Stock, J. H. (1996). Efficient tests for an autoregressive unit root. Econometrica, 64(4), 813-836. [ Links ]

[18] Engen, E. M. y Skinner, J. (1992). Fiscal Policy and Economic Growth (NBER Working Paper 4223/1992). National Bureau of Economic Research. Cambridge, MA. [ Links ]

[19] Engle, R. F. y Granger, C. W. J. (1987). Co-integration and Error Correction: Representation, Estimation, and Testing. Econometrica, 55(2), 251-276. [ Links ]

[20] Fölster, S. y Henrekson, M. (1999). Growth and the public sector: a critique of the critics. European Journal of Political Economy, 15(2), 337-358. [ Links ]

[21] Fölster, S. y Henrekson, M. (2001). Growth effects of government expenditure and taxation in rich countries. European Economic Review, 45(8), 1501-1520. [ Links ]

[22] Franco-Giraldo A., Palma, M. y Álvarez-Dardet, C. (2006). Efecto del ajuste estructural sobre la situación de salud en América Latina y el Caribe, 1980-2000. Revista Panamericana de Salud Publica, 19(5), 291-299. [ Links ]

[23] Grier, K. B. y Tullock, G. (1989). An empirical analysis of cross national economic growth, 1951 - 1980. Journal of Monetary Economics, 24(2), 259-276. [ Links ]

[24] Grier, K. B. (1997). Governments, Unions and Economic Growth. En Bergströn, V. (Ed.), Government and growth (pp. 149-183). Oxford: Clarendon Press. [ Links ]

[25] Grossman, P. (1987). The optimal size of government. Public choice, 53(2), 131-147. [ Links ]

[26] Gwartney, J., Holcombe, R. y Lawson, R. (1998). The Scope of Government and the Wealth of Nations. Cato Journal, 18(2), 163-190. [ Links ]

[27] Hadri, K. (2000). Testing for stationarity in heterogeneous panel data. The Econometrics Journal, 3(2), 148-161. [ Links ]

[28] Hanson, P. y Herrekson, M. (1994). A new framework for testing the effect of government spending on growth and productivity. Public Choice, 81(3-4), 381-401. [ Links ]

[29] Hausman, J. A. (1978). Specification test in econometrics. Econometrica, 46(6), 1251-1271. [ Links ]

[30] Im, K. S., Pesaran, M. H., y Shin, Y. (2003). Testing for Unit Roots in Heterogeneous Panels. Journal of Econometrics, 115(1), 53-74. [ Links ]

[31] Joharji, G. y Starr, M. (2011). Fiscal policy and growth in Saudi Arabia. Review of Middle East Economics and Finance, 6(3), 24-45. [ Links ]

[32] Klevmarken, A. (1994). Economic Astrology or Empirical Science? Inaugural Lecture, Annual Report (pp. 11-22). Uppsala: Department of Economics, Uppsala University. [ Links ]

[33] Lizardo, R. y Mollick, A. (2009). Can Latin America Prosper by Reducing the Size of Government. Cato Journal, 29(2), 247-266. [ Links ]

[34] Mankiw, N. G., Phelps, E. S. y Romer, P. M. (1995). The Growth of Nations. Brookings Papers on Economic, 1, 275-326. [ Links ]

[35] Mo, P.H. (2007). Government Expenditures and Economic Growth: The Supply and Demand Sides. Fiscal Studies, 28(4), 497-522. [ Links ]

[36] Moncayo Jiménez, E. (2006). La Transformación del Estado en América Latina: una perspectiva económica desde los países andinos. Revista Opera, 6, 135-159. [ Links ]

[37] Myrdal, G. (1960). Beyond the Welfare State: Economic Planning and its International Implications. New Haven: Yale University Press. [ Links ]

[38] Palazuelos M. A. (2000). Introducción a la realidad económica latinoamericana. En Harto de Vera, F. (Comp.), América Latina: Desarrollo, democracia y globalización, Madrid: Editorial Trama CECAL. [ Links ]

[39] Paul, G. S. y Verdier, T. (1996). Inequality, Redistribution and Growth: A Challenge to the Conventional Political Economy Approach. European Economic Review, 40(3-5), 719-728. [ Links ]

[40] Persson, T. y Tabellini, G. (1994). Is Inequality harmful for Growth? The American Economic Review, 84(3), 600-621. [ Links ]

[41] Pevcin, P. (2004). Does Optimal Size of Government Spending Exist. Paper presentado a la EGPA (European Group of Public Administration), Annual Conference, Ljubljana, p. 12. [ Links ]

[42] Raymond, J. L. (1992). Gasto público y crecimiento económico: un análisis de los efectos del tamaño del sector público en España y en la Europa comunitaria. Papeles de Economía Española, 52-53, 180-198. [ Links ]

[43] Romero-Avila, D. y Strauch, R. (2003). Public finances and long-term growth in Europe. Evidence from a panel data analysis. European Journal of Political Economy, 24(1), 172-191. [ Links ]

[44] Romero-Avila, D. (2008). Una aproximación no lineal al análisis del impacto de las finanzas públicas en el crecimiento económico de los países de la UE-15, 1965-2007.Revista Asturiana de Economía, 42, 31-56. [ Links ]

[45] Sala i Martin, X. (2002). Apuntes de crecimiento económico. Barcelona: Antoni Bosch. [ Links ]

[46] Sala i Martin, X. (2004). Cross-Sectional regressions and the empirics of economics growth. European Economic Review, 38(3-4), 739-747. [ Links ]

[47] Scully, G. (1994). What Is the Optimal Size of Government in the United States? (NCPA Policy Report 188). Dallas: National Center for Policy Analysis. [ Links ]

[48] Slemrod, J. (1995). What do cross-country studies teach about government involvement prosperity and economic growth? Brookings papers on economic activity, 2, 373-431. [ Links ]

[49] Slemrod, J. (1998). How costly is a large, redistributive public sector? Swedish Economic Policy Review, 5(1), 89-105. [ Links ]

[50] Stata (2005). Reference manual A-J. Texas: Stata Pres. [ Links ]

[51] Tanzi, V. y Zee, H. H., (1997). Fiscal policy and long-run growth. IMF Staff papers, 44(2), 179-209. [ Links ]

[52] Temple, J. (1999). The New Growth Evidence. Journal of Economic Literature, 37(1), 112-156. [ Links ]

[53] Vedder, R. K. y Gallaway, L. E. (1998). Government size and economic growth. Paper prepared for the US Joint Economic Committee. Washington, D.C. [ Links ]

[54] Verdoorn, J. P. (1949/1993). On the Factors Determining the Growth of Labor Productivity. En Pasinetti, L. (Ed.), Italian Economic Papers, vol. II, Oxford: Oxford University Press. [ Links ]

[55] Wiesner Duran, E. (2002). La Evaluación de Resultados en la Modernización del Estado en América Latina. Revista de Economía Institucional, 4(6), 132-152. [ Links ]